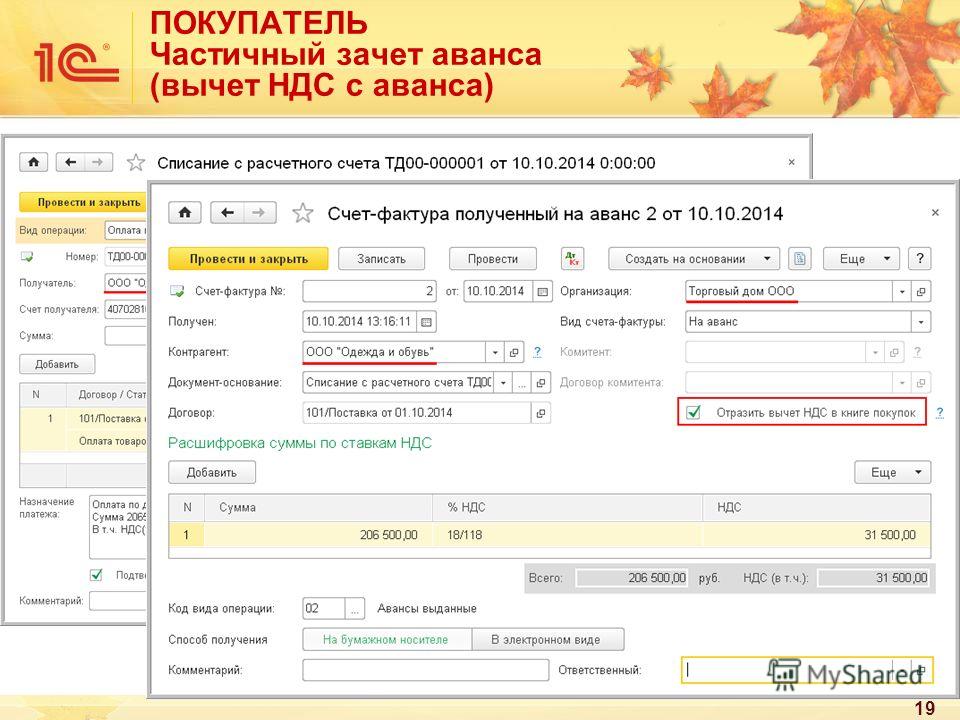

Как вести учет НДС при отгрузке до получения оплаты

Как вести учет НДС при отгрузке до получения оплаты — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

08.02.2019

Минфин уточнил, как осуществляется учет НДС при отгрузке товаров ранее даты получения оплаты.

В письме от 24.01.2019 № 03-07-11/3850 отмечается, что моментом определения базы по НДС является наиболее ранняя из дат: день отгрузки товаров либо день их оплаты, в том числе частичной. Это определено нормами статьи 167 НК РФ.

Таким образом, если при реализации товаров наиболее ранней из дат, является дата отгрузки, то обязанность по исчислению НДС у продавца возникает на эту дату независимо от момента перехода права собственности, установленного договором.

При получении оплаты после отгрузки товаров покупателю налоговая база по налогу на добавленную стоимость повторно продавцом не определяется.

Темы: уплата НДС, оформление счета-фактуры, вычет НДС

Рубрика: Документальное оформление операций , Налог на добавленную стоимость (НДС)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Владельцам туристических объектов упростили порядок получения льготы по НДС Самое новое в «1С:Бухгалтерии 8»: вычет НДС при возврате аванса иностранным поставщиком ФНС подготовила новую форму уведомления для иностранных фирм Хроники 54-ФЗ: право покупателя на отказ от чека, штрафы за неприменение ККТ и профилактические визиты вместо проверок Минфин введет новые КБК для страховых взносов

Опросы

Кто читает БУХ. 1С

1С

Кем вы работаете?

бухгалтер

руководитель компании

аудитор

чиновник

юрист

кадровик

специалист-внедренец

разработчик ПО

журналист

другое

Мероприятия

28 октября 2022 года — Бизнес-форум 1С:ERP | 1C:Лекторий: 27 октября 2022 года (четверг, все желающие, начало в 10:00) — Электронные перевозочные документы: нормативное правовое регулирование, практика работы в 1С 1C:Лекторий: 1 ноября 2022 года (вторник, все желающие) |

Все мероприятия

НДС при экспорте товаров в 2021-2022 годах (возмещение)

НДС при экспорте товаров 2021-2022 годах ознаменован довольно существенными изменениями. Порядок учета НДС в 2021-2022 годах по экспортной выручке будет рассмотрен в нашей рубрике, посвященной возмещению НДС при экспорте.

Порядок учета НДС в 2021-2022 годах по экспортной выручке будет рассмотрен в нашей рубрике, посвященной возмещению НДС при экспорте.

Подробнее

- Все материалы

- Новости

- Статьи

НДС при импорте товаров в 2021-2022 годах

04 окт 2022

Россия и Белоруссия заключили договор об общих принципах налогообложения

Декларация по НДС в 2021-2022 годах — бланк и образец

14 сен 2022

Экспорт в Белоруссию — декларация по НДС в 2022 году

При экспорте в Белоруссию декларация по НДС в 2022 году заполняется по особому алгоритму. Необходимо учесть ряд особенностей и грамотно подойти к сбору документов. Об этом расскажем в нашем материале.

Необходимо учесть ряд особенностей и грамотно подойти к сбору документов. Об этом расскажем в нашем материале.

НДС при экспорте товаров в 2021-2022 годах (возмещение)

18 авг 2022

Как осуществляется раздельный учет НДС при экспорте?

Учет НДС при экспорте вызывает достаточно много вопросов у бухгалтеров. Как организовать ведение раздельного учета при экспорте, какими документами его подтвердить и нужно ли представлять такие документы налоговым инспекторам – об этом пойдет речь в нашей статье.

НДС при экспорте товаров в 2021-2022 годах (возмещение)

25 июн 2022

Что делать, если экспорт не подтвержден в установленный срок

Для подтверждения факта экспорта в целях НДС законодатель отвел налогоплательщику 180 дней с момента помещения товаров под таможенный режим экспорта. Рассмотрим по шагам, какие действия нужно совершить бухгалтеру, если к установленному сроку подтвердить экспорт не удалось.

Порядок возмещения НДС в 2021-2022 годах

12 мая 2022

Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?

Возмещение НДС по ставке 0 процентов при экспорте сырьевых товаров предусматривает, что вместе с налоговой декларацией необходимо представить пакет документов, подтверждающих правомерность применения льготной ставки. Какими документами можно подтвердить экспорт, каковы последствия нарушения срока его подтверждения, а также процедура возмещения НДС, рассмотрим в настоящей статье.

Порядок возмещения НДС в 2021-2022 годах

12 мая 2022

Каков порядок учета и возмещения НДС при экспорте

Возмещение НДС при экспорте предусмотрено ст. 171 НК РФ и регламентируется порядком, прописанным в ст. 165, 176 НК РФ. Как возместить НДС, какие документы для этого нужны, как поступить в конкретных практических ситуациях? Всё это – в нашем материале.

НДС при экспорте товаров в 2021-2022 годах (возмещение)

25 мaр 2022

Как подтвердить нулевую ставку по НДС

Подтверждение 0% ставки по НДС начинается со сбора предусмотренного законом комплекта документов и подачи его в ИФНС в определенный срок. Документы различаются в зависимости от того, что именно подлежит обложению по нулевой ставке и в какую страну осуществляется вывоз. О нюансах подтверждения права на ставку 0% по НДС читайте в нашем материале.

НДС при экспорте товаров в 2021-2022 годах (возмещение)

14 мая 2021

Как применить вычет НДС по экспортным операциям

При продаже товаров иностранным покупателям российский плательщик налога на добавленную стоимость имеет право на вычет входного НДС. Особенностью применения такого вычета является момент его осуществления: в одних случаях это можно сделать сразу по приобретении ТРУ, в других нужно дождаться сбора полного пакета документов, подтверждающих право на ставку 0%.

НДС при экспорте товаров в 2021-2022 годах (возмещение)

24 авг 2020

ФНС обновила реестры для подтверждения ставки НДС 0%

НДС при экспорте товаров в 2021-2022 годах (возмещение)

21 июл 2020

Нужен ли счет-фактура на аванс экспортеру?

1 2 3 4 5 6 7

Экспортный НДС — что это

Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

Подтверждение ставки 0% по НДС при экспорте в другие страны

Когда нулевая ставка НДС при экспорте становится ненулевой

Возмещение НДС при экспорте товаров

Вычет в рамках экспортных операций

Возврат брака при экспорте

Счета-фактуры при экспорте

Экспортный НДС — что это

Экспортным НДС принято считать налог, который возникает при реализации товаров за пределы РФ. Экспортируя товар, налогоплательщик применяет ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Экспортируя товар, налогоплательщик применяет ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Порядок учета оплаченного НДС по неподтвержденным экспортным операциям отражен в статье «Минфин пояснил, когда уменьшать прибыль на НДС, уплаченный по неподтвержденному экспорту».

С 2018 года применение ставки 0% при экспорте необязательно. От ее использования можно отказываться.

При осуществлении «внешних» отгрузок необходимо учитывать нормы ст. 170 НК РФ по ведению раздельного учета облагаемых и необлагаемых операций.

Для того чтобы понять, как осуществляется такой вид учета, советуем вам ознакомиться с темой «Как осуществляется раздельный учет НДС при экспорте?».

При реализации продукции за рубеж выделяют 2 направления отгрузок:

- в страны ЕАЭС;

- прочие иностранные государства.

Об НДС в сделках с контрагентами-иностранцами читайте в статье «Возможна ли нулевая ставка НДС, если иностранный покупатель — физлицо?».

Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта, что обусловлено договоренностью между странами о взаимном сотрудничестве.

Поэтому общий список документов, обосновывающих ставку 0%, невелик и состоит:

- из контракта;

- товаросопроводительных и транспортных документов;

- заявления о ввозе или перечня заявлений.

П. 4 приложения 18 к договору о ЕАЭС предусмотрено, что одним из документов для подтверждения нулевой ставки является банковская выписка. Почему банковской выписки нет в вышеприведенном списке, читайте в материале «Для подтверждения экспорта в ЕАЭС выписка банка не требуется».

Почему банковской выписки нет в вышеприведенном списке, читайте в материале «Для подтверждения экспорта в ЕАЭС выписка банка не требуется».

Какими документами можно подтвердить нулевую ставку, если покупатель вывозит товар в государства ЕАЭС самостоятельно, читайте в публикации «Экспорт в государства ЕАЭС: чем подтвердить нулевую ставку НДС при самовывозе товаров покупателем».

Также советуем обратить внимание на требования к подтверждению ставки при экспорте, осуществляемом в другие страны через территории стран ЕАЭС. О них вы узнаете из статьи «Как подтвердить ставку 0%, если на экспорт товары идут без пограничного таможенного контроля».

Как и любая отгрузка, экспорт предполагает выставление счета-фактуры в течение 5 дней с даты реализации. Важно обратить внимание на порядок оформления в случае продажи товара через филиал. Читайте об этом в нашем материале «При экспорте товаров в Армению, Белоруссию или Казахстан через подразделение в счете-фактуре лучше указать КПП головного офиса».

Читайте об этом в нашем материале «При экспорте товаров в Армению, Белоруссию или Казахстан через подразделение в счете-фактуре лучше указать КПП головного офиса».

А о том, следует ли представлять такой счет-фактуру в ИФНС для обоснования ставки 0%, вы узнаете здесь.

О том, как учитывать сумму аванса, полученную экспортером от своего иностранного контрагента, смотрите в материале «Как в целях НДС учесть авансы от партнеров из ЕАЭС?».

Одинаковы ли правила подтверждения нулевой ставки НДС при экспорте в страны ЕАЭС и страны СНГ, читайте в публикации «Как подтвердить ставку НДС 0% при экспорте в страны СНГ?».

Подтверждение ставки 0% по НДС при экспорте в другие страны

Основными документами в данном случае являются:

- таможенная декларация.

- контракт.

- товаросопроводительные документы.

Таможенная декларация может быть временной или полной. Какая из них подходит для подтверждения экспорта, читайте в этой публикации.

Таможенная декларация может оформляться в электронном виде. Можно ли для подтверждения экспорта использовать ее бумажную копию, см. здесь.

С 4 квартала 2015 года некоторые документы из перечня можно заменить реестрами, ознакомиться с форматами которых можно в публикации «Утверждены формы и форматы реестров для подтверждения ставки НДС 0%». Для реестров документов, подтверждающих ставку 0%, есть и контрольные соотношения. Подробнее о них смотрите в материалах:

- «Появились контрольные соотношения проверки Реестров для подтверждения ставки 0%»;

- «Новые контрольные соотношения по НДС»;

Какие правила подтверждения нулевой ставки действуют при экспорте в подконтрольную Украине Донецкую Народную Республику, читайте в материале «Как подтвердить экспорт товаров на территорию ДНР».

Есть ли какие-либо особенности подтверждения нулевой ставки, если право собственности на экспортируемый товар переходит к покупателю-иностранцу на территории России, читайте в публикации «Момент перехода права собственности не важен для нулевой ставки НДС».

Когда нулевая ставка НДС при экспорте становится ненулевой

В соответствии со ст. 165 НК РФ, если продавцы, реализующие товар на экспорт, не соберут пакет документов, обосновывающих ставку 0%, им придется исполнить свою обязанность по уплате налога. Оплатить налог надо будет по ставкам 10 или 20%. Подробнее об этом говорится в статье «Что делать, если экспорт не подтвержден в установленный срок».

При этом налоговая база по НДС будет увеличена на стоимость товаров по неподтвержденному экспорту. Ее способ определения рассмотрен в статье «Налоговая база при экспорте — рыночная стоимость товаров по контракту».

Возмещение НДС при экспорте товаров

За этапом подачи в ИФНС всех необходимых документов, обосновывающих отгрузку за пределы РФ, начинается камеральная проверка, цель которой — определить обоснованность применения экспортной ставки. С порядком учета и возмещения экспортного НДС можно ознакомиться в статьях:

- «Какой порядок возврата (возмещения) НДС при экспорте в Казахстан?»;

- «Каков порядок учета и возмещения НДС при экспорте?»;

- «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

При этом следует отметить, что в соответствии с НК РФ по истечении 180 дней с даты внешнеторговой операции в случае неподтверждения экспорта компании или ИП осуществляют начисление налога, правда, это не лишает их возможности воспользоваться ставкой 0% позже.

Однако налоговое законодательство, ограничивая период подтверждения экспорта, не указывает момент, с которого следует исчислять указанный промежуток. Подробнее данный вопрос рассмотрен в статьях:

- «С какой даты начинается исчисление трехлетнего срока для возмещения НДС по экспортным товарам?»;

- «Считаем срок на возмещение НДС, уплаченного по неподтвержденному экспорту: версия Минфина».

Пошагово рассматриваемая процедура изложена в статье «Как правильно осуществить возврат НДС при экспорте товаров (инструкция)».

Вычет в рамках экспортных операций

Экспортер в соответствии со ст. 172 НК РФ может воспользоваться вычетом. При этом по экспортным операциям вычет применяется по суммам входного НДС, т. е. налога, уплаченного при приобретении товаров (работ, услуг), в дальнейшем направленных на экспорт. С 01.07.2016 вычет входного НДС для экспортеров сырьевых и несырьевых товаров производится по разным правилам.

С 01.07.2016 вычет входного НДС для экспортеров сырьевых и несырьевых товаров производится по разным правилам.

Какие товары относятся к сырьевым, вы узнаете из материала «Какие товары являются сырьевыми для вычета НДС у экспортера».

О применении вычета экспортерами несырьевых товаров читайте в материале «Экспортеры — несырьевики применяют вычет по общим правилам».

Экспортеры сырьевых товаров входной НДС по приобретенным товарам (работам, услугам), которые использованы для операций экспорта, в некоторых случаях должны восстановить. Когда это нужно сделать, читайте в материале «НДС по товарам, которые использованы для экспорта сырьевых товаров, восстанавливают».

В каких случаях не нужно распределять входной НДС по косвенным расходам, читайте в статье «Нужно ли распределять «входной» НДС по косвенным расходам между внутренней и экспортной» реализацией?».

Об особенностях применения вычета в рамках экспортных операций также можно прочитать в статье «Как применить вычет НДС по экспортным операциям».

Возврат брака при экспорте

Отгрузка и возврат бракованного товара встречается не только на внутреннем рынке, но и при реализации на экспорт. Если бракованный товар возвращается иностранным поставщиком, то перед экспортером встают вопросы: можно ли расценивать такой возврат как импорт и нужно ли уплачивать в этом случае НДС? Ответы на них вы найдете в материалах:

- «Контрагент из ЕАЭС вернул некондицию — уплачивать ли НДС при ввозе брака обратно в Россию?»;

- «Возврат бракованного экспортного товара — это импорт?».

Счета-фактуры при экспорте

При реализации товаров, работ, услуг как на внутреннем рынке, так и на экспорт необходимо составить счет-фактуру. При реализации на внутреннем рынке счет-фактуру можно составить в электронном виде или оформить универсальный передаточный документ (УПД).

При реализации на внутреннем рынке счет-фактуру можно составить в электронном виде или оформить универсальный передаточный документ (УПД).

Можно ли составить электронный счет-фактуру или УПД при реализации на экспорт, читайте в материалах:

- «Допустим ли электронный счет-фактура при экспорте?»;

- «УПД можно использовать при экспорте — как замену счета-фактуры».

Что такое НДС при доставке?

Несмотря на повсеместное введение налога на добавленную стоимость (НДС) в других странах, американцам обычно удается избежать этого налога.

Однако для тех из вас, кто покупает или продает товары в или из страны, отличной от Соединенных Штатов, НДС является реальным и важным фактором.

Тем, кто не знаком с концепцией НДС, может быть трудно понять.

Продолжайте читать, пока мы рассмотрим, что такое НДС, и когда вам придется платить НДС при доставке.

Связанный: Как сезонность влияет на услуги доставки

Что такое НДС?

НДС является налогом на потребление. Этот термин описывает любой налог, взимаемый с потребления товара или услуги. Налоги на потребление можно противопоставить подоходному налогу или налогу на прирост капитала.

НДС применяется к товарам на любом этапе производственной цепочки, на котором создается добавленная стоимость.

Сумма НДС к уплате рассчитывается исходя из стоимости товара. Однако вычитается стоимость материалов, которые уже использовались в производстве.

Это означает, что между производством и потреблением товара НДС может начисляться несколько раз.

НДС и налог с продаж: в чем разница?

Несмотря на то, что в Америке НДС не взимается, мы все равно добавляем налог к счету за покупки, когда платим. Почему это?

Этот налог называется налогом с продаж. Он имеет некоторое сходство с НДС, но есть некоторые важные отличия.

Во-первых, как упоминалось выше, НДС взимается на различных этапах производственного процесса, а также в местах реализации. Налог с продаж, как следует из названия, должен уплачиваться только тогда, когда товар продается потребителю.

Если правительство хочет взимать определенную сумму с производства или потребления товаров, это бремя полностью ложится на потребителя в системе налога с продаж.

Однако при начислении НДС эту ответственность несут производители, дистрибьюторы, розничные торговцы и потребители.

Поскольку система НДС разбивает это обязательство, снижается риск двойного налогообложения продукта.

Нужен лучший способ доставки? Оформить заказ YunExpress Решение для доставки DDP

НДС при доставке: когда вам придется его оплатить?

Правила начисления и взимания НДС везде разные. В зависимости от правил страны, в которой вы работаете или которой продаете, вы можете получить возмещение НДС с помощью определенных механизмов.

Существует ряд факторов, определяющих ваши обязательства по НДС в зарубежных странах, включая следующие примеры.

Кому вы продаете

Если ваш бизнес связан с продажей товаров другим предприятиям, вы можете получить возмещение применимого НДС путем возмещения. Однако это, как правило, невозможно в отношении продаж потребителям.

Что вы продаете

Различные товары облагаются различными обязательствами по НДС в некоторых странах. Многие юрисдикции взимают более низкие ставки НДС для предметов первой необходимости или для товаров или услуг, которые выполняют какую-либо социальную или экономическую цель. Примером тому являются книги.

Способ доставки

В некоторых странах проводится различие между сбором и доставкой, когда речь идет об НДС. Великобритания дает нам пример этого. Если покупатель забирает свою покупку, и он не является потребителем, НДС для транзакции может быть равен нулю.

Если вы осуществляете регулярные электронные продажи в Европу или другие страны, рассмотрите возможность использования DDP с YunExpress. Цена нашей услуги включает в себя все начисления НДС авансом.

Цена нашей услуги включает в себя все начисления НДС авансом.

НДС по товарам и НДС по услугам

НДС может начисляться по-разному в отношении товаров и услуг.

Как правило, при начислении НДС на услуги он взимается по месту поставки. Между государствами-членами ЕС в отношении таких сборов применяются определенные механизмы нулевой ставки.

Правила НДС в отношении продажи товаров различаются в зависимости от страны, в которой ведется бизнес.

YunExpress предлагает простое, быстрое и доступное решение по доставке

Какие страны взимают НДС?

США находятся в меньшинстве, когда речь идет об отказе от уплаты НДС. Более 170 стран взимают налог. США — единственная страна ОЭСР, не использующая НДС.

Взимаемый тариф значительно варьируется от страны к стране. Многие страны имеют незначительную ставку НДС в размере 1-2%, в то время как другие взимают более 20%. Сообщается, что самая высокая ставка НДС в мире взимается в Венгрии (27%).

Ставки НДС также могут различаться в разных странах. В Ирландии, например, стандартная ставка НДС составляет 23%. Однако существуют сниженные ставки в размере 13,5% и 9% на определенные покупки, такие как электроэнергия, материалы для чтения и определенные услуги.

Помимо США, в Центральной Африке есть ряд стран, не взимающих НДС, а также Саудовская Аравия.

Однако есть ряд стран, в которых действует система НДС, но их ставка установлена на уровне 0%. Эти страны включают Гонконг, Бахрейн, Британские Виргинские острова и Каймановы острова.

Связанный: Устаревшие международные процедуры доставки посылок Интернет-продавцам следует избегать

Должны ли США начать взимать НДС?

В настоящее время ведется много споров о том, следует ли США отказаться от своей традиционной системы налогообложения продаж в пользу НДС.

Система НДС имеет множество преимуществ.

Нейтралитет

НДС взимается по одинаковой ставке для всех. Это не дискриминация на основе доходов или семейного положения.

Это не дискриминация на основе доходов или семейного положения.

Поощрение сбережений

Поскольку НДС не влияет на налогоплательщиков до тех пор, пока они не потратят свои деньги, это может побудить людей быть более ответственными в финансовом отношении.

Balance

Если бы НДС был введен на федеральном уровне, это положило бы конец большим различиям, которые в настоящее время существуют в уровнях налога с продаж в США. Это также распределит налоговое бремя по всему производственному циклу, а не возложит его целиком на потребителя.

Недостатки

Основным недостатком, который критики предлагают в отношении НДС, является отсутствие прозрачности. В отличие от налога с продаж, НДС обычно включается в заявленную цену товара или услуги. Это означает, что потребители не могут видеть, какая часть цены, которую они платят, состоит из налогов.

Улучшение удовлетворенности клиентов с помощью быстрой доставки решений по сравнению с Yunexpress

Знание своей ответственности за NAT

9. -man-ink-paper-pencils-1149962/

-man-ink-paper-pencils-1149962/

В то время как НДС может быть трудно понять, если вам никогда не приходилось его платить раньше, это довольно просто, если вы знаете, как к нему подступиться.

Что касается НДС при доставке, вам, вероятно, придется платить его, если вы ведете бизнес в других странах. Однако степень вашей ответственности будет широко варьироваться в зависимости от конкретной страны, в которой вы ведете бизнес.

Если вы ищете эффективное и надежное решение для доставки, свяжитесь с нами сегодня.

Связанный: Что нужно знать при доставке до двери международного покупателя в Европе?

НДС на стоимость доставки в 2021 году: все, что вам нужно знать отгрузка по их счетам. Например, мы часто сталкиваемся с такими вопросами:

- Должен ли я платить НДС на стоимость доставки?

- Почему я должен взимать НДС со стоимости доставки?

- Какую ставку НДС я взимаю со стоимости доставки?

- Сколько НДС я взимаю с международной доставки?

- Как я могу взимать плату за доставку со своих клиентов?

Неудивительно, что по этим темам столько путаницы. НДС часто может быть довольно сложным. Вот почему мы создали это полное руководство по НДС на стоимость доставки в 2021 году!

НДС часто может быть довольно сложным. Вот почему мы создали это полное руководство по НДС на стоимость доставки в 2021 году!

Платите ли вы НДС при доставке?

Ответ: да. Если вы взимаете с клиента плату за доставку, ваш клиент должен заплатить НДС на стоимость доставки.

Всегда рассчитывайте НДС на основе промежуточной суммы заказа плюс стоимость доставки. НДС также применяется к другим сборам, включенным в счет-фактуру, таким как транспортные расходы, расходы на телефон или стоимость упаковки.

Итак, вы можете подумать: «Почтовые марки не облагаются НДС, верно?»

Это правда. Вы не платите НДС самостоятельно за марки 1 и 2 класса от Royal Mail. Вот почему многие интернет-магазины считают, что им не нужно взимать НДС с доставки, когда они отправляют посылку покупателю.

Но это неверно. Потому что на самом деле, когда вы предоставляете доставку (включая марки) своему клиенту, это считается «продуктом», который вы «продаете». А это значит, что они облагаются НДС. На самом деле вы «продаете» услугу доставки своим клиентам.

На самом деле вы «продаете» услугу доставки своим клиентам.

НДС на стоимость доставки — к чему вся эта путаница?

Вы рвете на себе волосы? Ты не один. Есть много вещей, которые вы должны соблюдать при управлении логистикой электронной коммерции.

Как вы, наверное, уже знаете, Royal Mail предлагает различные варианты доставки без НДС. В результате многие розничные продавцы электронной коммерции в Великобритании могут ошибочно полагать, что они не должны взимать НДС со стоимости доставки.

Существует также много путаницы в отношении того, следует ли взимать НДС с затрат на доставку при отправке товаров за границу или при отправке товаров, подпадающих под действие схемы наценки по НДС. Давайте рассмотрим наиболее часто задаваемые вопросы об НДС на стоимость доставки. Начнем с самого важного:

Почему я должен взимать НДС при доставке?

Многие интернет-магазины считают необычным, что они должны взимать НДС со стоимости доставки. Но у налоговых органов есть четкие и важные причины требовать этого.

Если бы розничные торговцы не должны были взимать НДС со стоимости доставки, это создало бы возможность для уклонения от уплаты налогов. Например, вы можете снизить цену товаров в счете-фактуре и вместо этого взимать дополнительную плату за доставку.

Это означает, что вы будете платить меньше НДС в налоговые органы, и вы сможете присвоить расходы по доставке, не платя с них налог с продаж. Вот почему стоимость доставки не освобождается от НДС.

Какую ставку НДС я взимаю с транспортных расходов?

При расчете НДС на доставку всегда используйте НДС, который применяется к отправляемым вами товарам. Это означает, что НДС на стоимость доставки варьируется в зависимости от типа товаров, которые вы отправляете.

В настоящее время существует три различных ставки НДС: 0%, 5% или 20%. При отправке товаров выберите ставку НДС, которая применяется к любому типу товаров, которые вы отправляете. Чтобы получить полный список товаров, которые относятся к какой категории НДС, обязательно посетите веб-сайт HM Revenue & Customs или проконсультируйтесь с налоговым консультантом.

Большинство товаров и услуг, продаваемых через Интернет, облагаются стандартной ставкой 20%. Однако на многие товары, в том числе на многие товары для детей, может распространяться сниженная (5%) или нулевая ставка.

В любом случае применяется следующее эмпирическое правило:

- Вы отправляете товары, не облагаемые НДС (нулевая ставка)? Если это так, то стоимость доставки также облагается налогом по ставке 0%.

- Вы отправляете товары, которые облагаются налогом по сниженной ставке (5%)? Если это так, то стоимость доставки также облагается налогом в размере 5%.

- Применяется ли к вашим товарам стандартная ставка НДС (20%)? Если это так, то стоимость доставки также облагается налогом в размере 20%.

В приведенном ниже первом примере счета показано, как правильно применять НДС к стоимости доставки, а во втором показан пример распространенной ошибки. Для этих примеров отправляемые товары подпадают под 20% (стандартную) ставку НДС.

Несмотря на то, что разница кажется минимальной, подобные просчеты могут быстро привести к большим суммам к концу рабочего года.

| Правильно | |

| Мужская обувь (без НДС) Транспортные расходы (без НДС) НДС 20% Итого | 50,00 5,99 11,76 67,75 |

| Неверно | |

| Обувь мужская (без НДС) НДС 20% Транспортные расходы Итого | 50,00 10,50 5,99 66,94 |

Что делать, если я отправляю два разных товара, которые облагаются налогом по разным ставкам?

Вы отправляете товары, относящиеся к разным категориям НДС? Если это так, то НДС на стоимость доставки взимается пропорционально.

Вот пример:

Ваш клиент заказывает два разных товара. Первая — это пара книг о походах, которые продаются за 45 фунтов стерлингов. Вторая — книга о пешеходных тропах, продается по цене 15 фунтов стерлингов.

Сапоги облагаются налогом по стандартной ставке НДС 20%. В Великобритании книги освобождены от НДС, а значит, попадают под нулевую ставку (0%).

Общая сумма двух предметов составляет 60 фунтов стерлингов. В этом случае 75% счета-фактуры облагаются налогом по стандартной ставке НДС (20%), а 25% облагаются налогом по нулевой ставке (0%).

Если стоимость доставки составляет 6,00 фунтов стерлингов, вы будете взимать 0% НДС с 25% стоимости доставки и 20% с остальных 75%. В этом примере это означает, что вы будете взимать 20% НДС с 4,50 фунтов стерлингов стоимости доставки и 0% НДС с остальных 1,50 фунтов стерлингов.

| Походные ботинки (без НДС) Книга (без НДС) Стоимость доставки (без НДС)

НДС 20% НДС 0%

Итого | 45,00 фунтов стерлингов 15 фунтов стерлингов 6,00 фунтов стерлингов

10,40 фунтов стерлингов (45,00 фунтов стерлингов + 4,50 фунтов стерлингов × 21 %) 0,00 фунтов стерлингов (15,00 фунтов стерлингов + 1,50 фунтов стерлингов × 0%)

76,40 фунтов стерлингов |

Сколько НДС я беру за международную доставку?

Если вы отправляете товары из Великобритании в другую страну, то, как правило, НДС Великобритании не применяется к товарам или стоимости доставки. Только при доставке из Северной Ирландии в страну ЕС НДС применяется как обычно.

Только при доставке из Северной Ирландии в страну ЕС НДС применяется как обычно.

Во всех остальных случаях вы можете применять нулевую ставку НДС Великобритании к самим товарам, а также к стоимости доставки, которую вы взимаете со своих клиентов.

Однако это не означает, что вы должны полностью забыть об НДС, будь то расходы на доставку или товары, которые вы продаете на международном уровне. Хотя вам не нужно будет взимать НДС в Великобритании (поскольку ваши товары не будут потребляться в Великобритании), вам может потребоваться учитывать НДС на импорт в страну, в которую вы отправляете. Теперь сюда входят страны Европейского Союза. Обязательно уточните в местных налоговых органах страны, в которую вы продаете, нужно ли вам также распределять импортный НДС на расходы по доставке.

Как насчет НДС на стоимость доставки товаров, облагаемых налогом по схемам маржи НДС?

Вы должны взимать НДС с доставки, если вы отправляете товар, который вы продаете по схеме наценки по НДС.

Для товаров, продаваемых по маржинальным схемам, вы платите НДС только с вашей прибыли (если вы не можете вычесть НДС как интернет-магазин).

Эти схемы применяются только к определенным видам товаров, за которые уже был уплачен НДС до их продажи вами. Тем не менее, стоимость доставки по-прежнему считается «новым» продуктом. Это означает, что доставка облагается НДС, как обычно.

Как учитывать стоимость доставки в моих финансовых отчетах?

Для целей налогообложения обязательно ведите финансовый учет стоимости доставки точно так же, как вы делаете это для других товаров, которые вы продаете. Вы покупаете доставку через перевозчика (или брокера, такого как Sendcloud), а затем продаете ее своему клиенту.

Вы платите НДС при самостоятельной покупке доставки, и вы взимаете свой НДС со своих клиентов на стоимость доставки, которую они платят вам. В своем балансовом отчете вы либо введете полную сумму счета как одну запись, либо перечислите товары и стоимость доставки отдельно.

Могу ли я запросить возмещение или вычет стоимости доставки?

Вы можете вычесть стоимость доставки. Вы оплачиваете стоимость доставки своему перевозчику, и, поскольку это коммерческие расходы, вы можете вычесть их из своих налогов.

Если вы уплатили НДС по этим расходам на доставку, эта сумма может быть вычтена из суммы НДС, которую вы уплачиваете налоговым органам при собственных продажах.

Если вы не платили НДС на (частично) стоимость доставки, вы не можете вычесть этот НДС, но вы все равно можете вычесть оставшиеся расходы на доставку как коммерческие расходы. Это относится, например, к почтовым маркам Королевской почты 1-го и 2-го класса и некоторым другим услугам Королевской почты, не облагаемым НДС.

Как я могу взимать плату за доставку со своих клиентов?

Стоимость доставки сегодня может стать решающим фактором для многих онлайн-покупателей, о чем вы можете узнать больше в нашей статье о статистике электронной коммерции . Мы знаем, что большинство онлайн-покупателей не захотят платить 7,19 фунтов стерлингов (5,99 фунтов стерлингов + 20% НДС) за доставку в наши дни. Вот почему важно быть умным в том, как вы рассчитываете и взимаете стоимость доставки.

Например, попробуйте немного поднять цену на свою продукцию, чтобы снизить стоимость доставки. Таким образом, вы по-прежнему будете получать ту же маржу, не взимая напрямую 7,19 фунтов стерлингов.при доставке вашим клиентам.

Однако, если ваши клиенты обычно заказывают более одного продукта в рамках одного заказа, не рекомендуется переносить часть стоимости доставки в цену продукта. Это связано с тем, что ваши клиенты, как правило, должны платить только одну плату за доставку, даже если они заказывают несколько товаров одновременно.

Как лучше всего взимать плату за доставку с моих клиентов?

Мы рекомендуем взимать не более 5 фунтов стерлингов (в идеале не более 4,9 фунтов стерлингов).5) для стандартной доставки. Эта сумма включает 20% НДС, что означает, что на самом деле это 3,96 фунта стерлингов за доставку и 0,99 фунта стерлингов за НДС. Таким образом, если вы действительно хотите взимать 5,99 фунтов стерлингов за доставку, это означает, что вы должны переложить разницу (2,03 фунта стерлингов) на цены вашего продукта.

Если вы продаете более дорогие или узкоспециализированные товары, это часто не проблема. Но если вы специализируетесь на недорогих товарах (стоимостью менее 20 фунтов стерлингов), разница в цене в 2,03 фунта стерлингов может сделать вашу продукцию менее конкурентоспособной.

Мы рекомендуем использовать комбинацию этих стратегий:

- Рассчитайте часть стоимости доставки по маркетинговым расходам. Посмотрите, какую часть стоимости доставки вы можете переложить на цену продукта, не снижая при этом конкурентоспособности ваших продуктов. Отнесите оставшуюся сумму на свои маркетинговые расходы. В конце концов, вы не получите реальную прибыль от разовой продажи недорогого продукта. Вы хотите, чтобы ваши клиенты продолжали возвращаться к вам снова и снова, и низкая стоимость доставки может стать мощным инструментом для достижения этой цели. Так почему бы не рассматривать доставку как часть маркетинговых расходов?

- Сосредоточьтесь на перекрестных продажах. Если вы можете перевести только небольшую часть стоимости доставки в цену вашего продукта, вам нужно убедиться, что ваши клиенты покупают несколько продуктов. Это означает, что вы можете предложить более дешевую доставку, не снижая прибыли. Тщательно спроектируйте свой интернет-магазин, чтобы он стимулировал перекрестные продажи. Это поможет вам продавать более одного товара одновременно вашим клиентам. Есть разные способы сделать это. Самый эффективный способ — побудить ваших клиентов покупать больше, предложив бесплатную доставку сверх определенной суммы заказа.

- Порог бесплатной доставки. Лучший способ стимулировать перекрестные продажи и увеличить среднюю сумму заказа — использовать порог бесплатной доставки.

И последний совет…

Выберите самый дешевый способ доставки. Например, вместо того, чтобы использовать службу посылок, посмотрите, можно ли отправить ваш товар обычной почтой или даже службой почтового ящика.