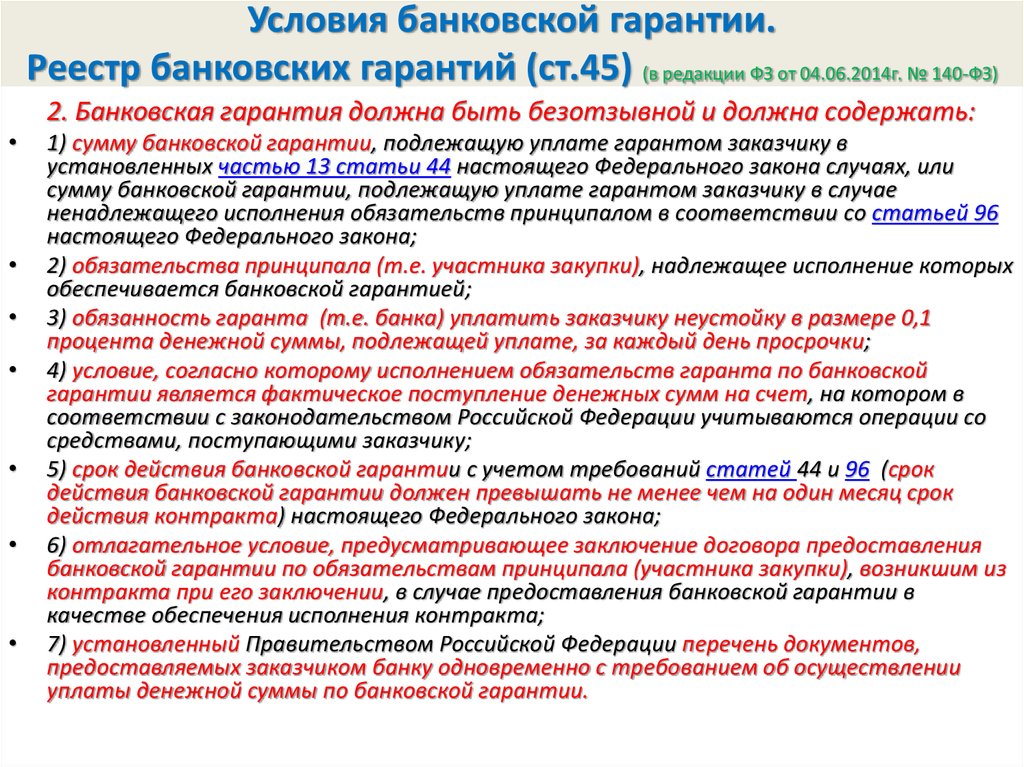

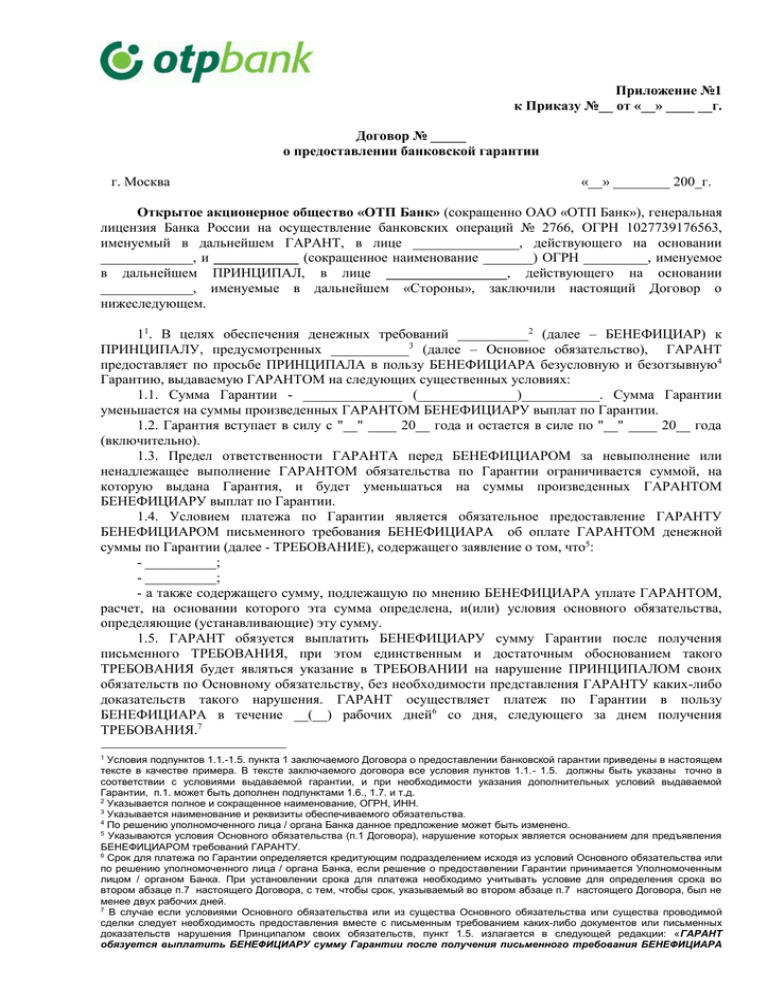

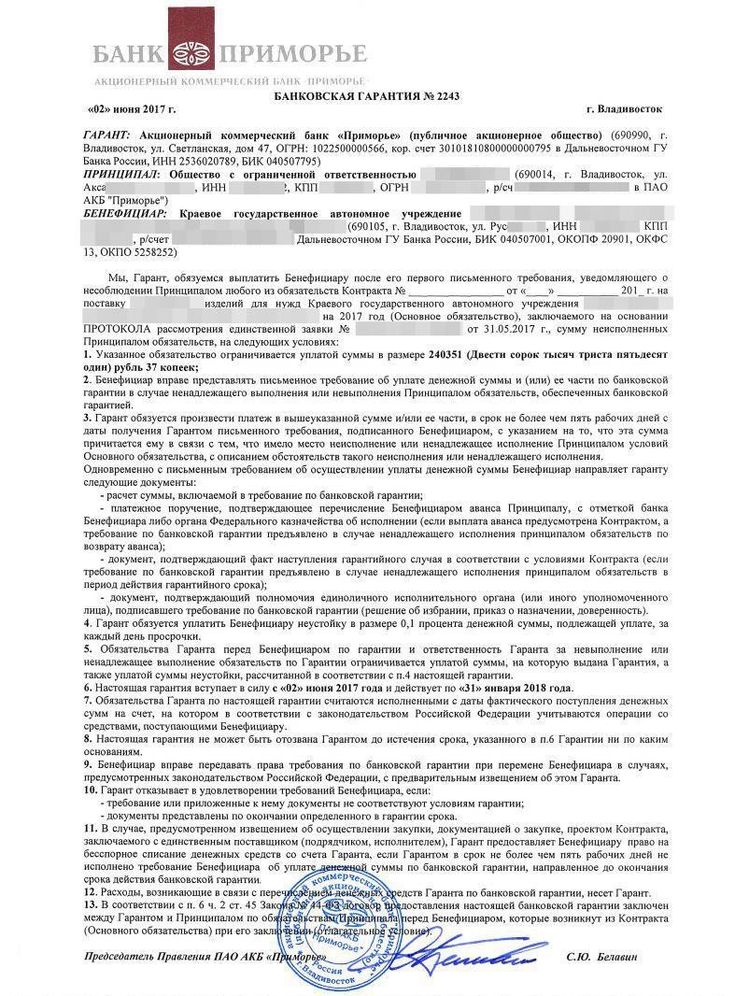

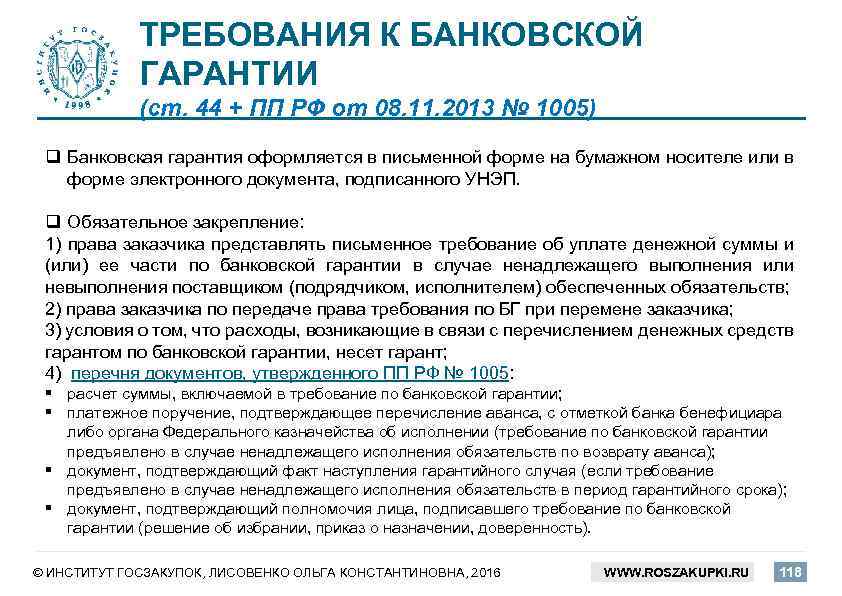

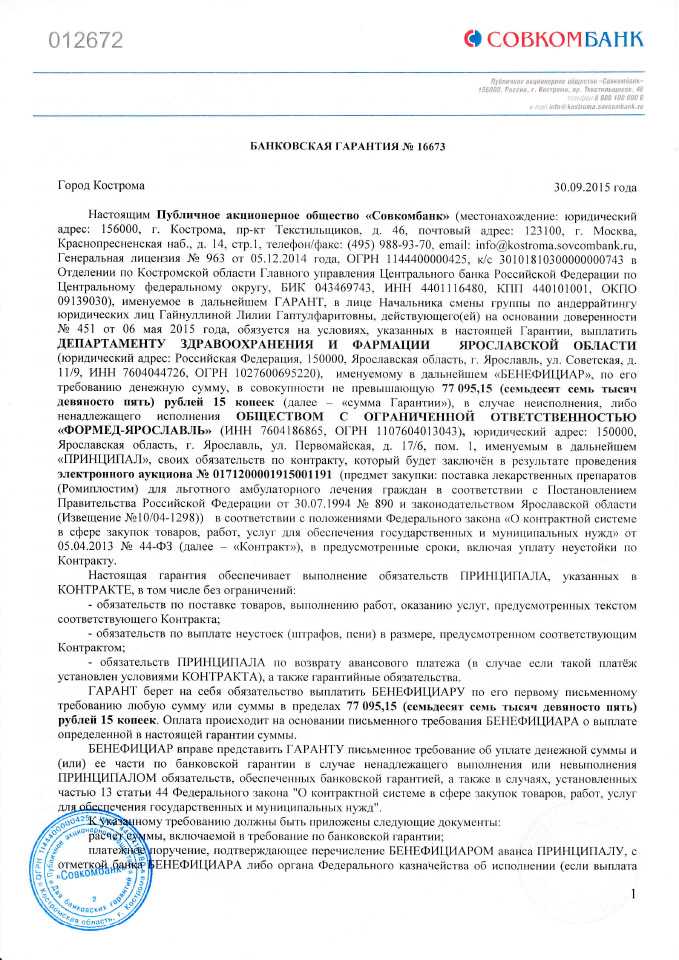

основной смысл, стороны соглашения, процесс оформления

Заключение контрактов и участие в конкурсах по госзакупкам требуют финансового обеспечения. Для этого предприниматель или организация может извлечь деньги из своего бизнеса, но это невыгодно. Более рационально решить вопрос поможет банковская гарантия. Она выдается по соглашению между сторонами сделки и сочетает в себе признаки кредита и страховки.

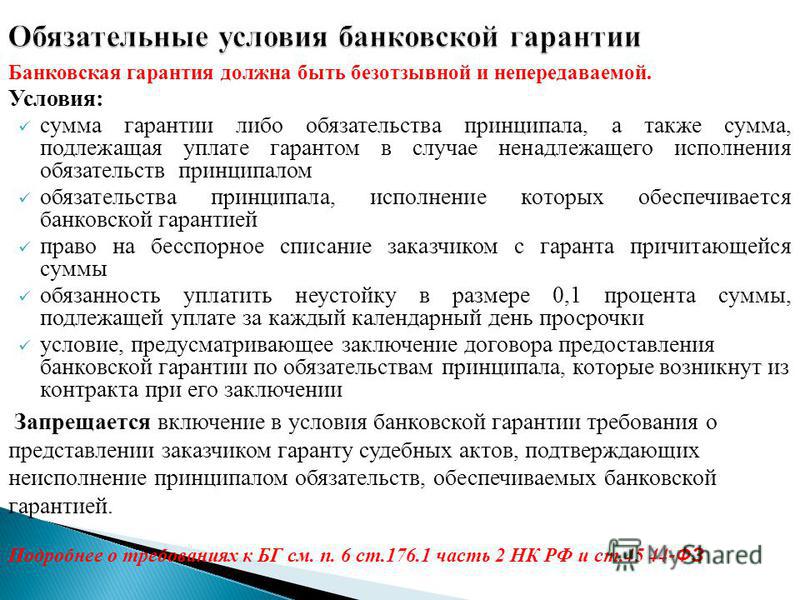

Смысл применения банковской гарантии

Допуск к участию в тендерах подразумевает внесение определенной денежной суммы на счет заказчика. Такая необходимость обусловлена тем, что некоторые недобросовестные исполнители отказываются от своих обязательств после заключения контракта, чем наносят ущерб заказчику. Избежать такого рода инцидентов позволяет банковская гарантия. Она выступает в качестве залога того, что после выигрыша в конкурсе подрядчики или поставщики исполнят в полной мере условия договора. В противном случае заказчик получит соответствующую финансовую компенсацию.

Помимо этого, банковская гарантия помогает своевременно выявить и отсечь сомнительных претендентов на участие в госконтрактах. Перед заключением соглашения банк тщательно проверяет компании на платежеспособность, проводит анализ их активов и прочих важных аспектов деятельности. На основании этих данных принимается решение о предоставлении гарантии. Понятно, что фирмы-однодневки и компании из «черных списков» получить ее не смогут.

Стороны гарантийного соглашения

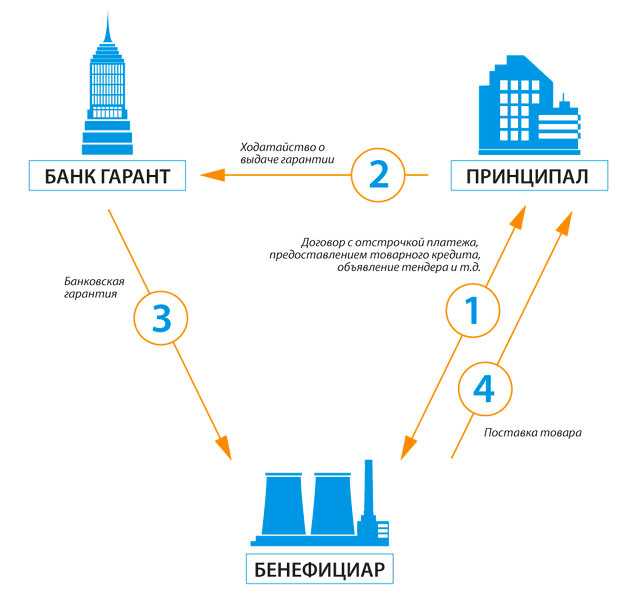

Участниками договора о выдаче банковской гарантии являются заказчик-бенефициар, исполнитель-принципал и банк-гарант. Первый из них выступает в роли кредитора и выгодоприобретателя, именно его права призвано защищать гарантийное соглашение. Принципалом может быть физическое или юридическое лицо (индивидуальный предприниматель или организация), которое вступает в контрактные отношения под поручительство гаранта. Им, в свою очередь, может быть банк, страховая компания либо микрофинансовая организация.

Чем отличается банковская гарантия от кредита?

Основное и принципиальное отличие гарантии от кредита или иного вида займа состоит в том, что лицо, за которое гарант дает поручительство, никаких денег не получает. Вместо этого заключается официальное письменное соглашение, в тексте которого прописывается, что банк или иное кредитно-финансовое учреждение выплатит определенную сумму заказчику в случае несоблюдения условий контракта или отказа от исполнений обязательств со стороны подрядчика или поставщика. Размер гарантийной выплаты определяется суммой контракта.

Вместо этого заключается официальное письменное соглашение, в тексте которого прописывается, что банк или иное кредитно-финансовое учреждение выплатит определенную сумму заказчику в случае несоблюдения условий контракта или отказа от исполнений обязательств со стороны подрядчика или поставщика. Размер гарантийной выплаты определяется суммой контракта.

Разновидности банковской гарантии

Предоставляемая гарантия определяется в первую очередь типом сделки. Существует пять основных ее видов:

- тендерная — применяется в госзакупках и госконтрактах, призвана предотвращать случаи отказов исполнителей выполнять условия договора;

- платежная — обеспечивает своевременную оплату работ или поставок;

- таможенная — гарантирует ФТС, что временно ввезенное без уплаты пошлины оборудование будет вывезено обратно;

- налоговая — используется компаниями-экспортерами, производителями подакцизной продукции. Дает возможность освободиться от авансовых платежей по акцизам, а также вернуть НДС сразу, без камеральной проверки;

- авансовая – обеспечивает возврат аванса, выданного заказчиком исполнителю, в случае нарушения контракта.

Помимо прочего банковские гарантии различаются условиями предоставления. Они бывают прямыми и обратными, отзывными и безотзывными, условными и безусловными, обеспеченными или необеспеченными залоговым имуществом.

Процесс оформления

Получение банковской гарантии представляет собой поэтапный процесс. Прежде всего потенциальному принципалу следует адекватно оценить возможности своей компании. Она должна удовлетворять следующим требованиям:

- наличие оборота, достаточного для выполнения контрактных обязательств;

- отсутствие продолжительных убыточных периодов и просроченных задолженностей.

Если бизнес соответствует данным критериям, можно переходить к выбору банка-гаранта. Желательно, чтобы он был включен в список Минфина и в соответствующий реестр. К таким организациям больше доверия. Если в учреждении уже открыт расчетный счет фирмы, получить в нем банковскую гарантию будет проще, если ещё счёта нет, то вы можете открыть расчётный счёт онлайн в ЛокоБанке.

Третий этап — это подготовка и предоставление пакета документов. Если гарантия оформляется онлайн, понадобится подкрепление отсканированных бумаг личной подписью, а иногда и нотариальным заверением. После приема документации банк приступает к рассмотрению заявки. Этот этап может занять разное время — от одной недели до двадцати дней. Быстрее всего оформляется электронная банковская гарантия на небольшие суммы.

При одобрении заявки заключается договор между принципалом и гарантом. Один из ключевых пунктов соглашения — права и обязанности сторон. Другие важные моменты касаются сроков действия банковской гарантии, ее суммы и размера вознаграждения банку. Его принципал должен уплачивать до наступления гарантийного случая.

На последнем этапе выдается непосредственно текст банковской гарантии в бумажной или электронной форме.

Как работает БГ?

Принцип работы банковской гарантии достаточно простой. Согласно общим положениям, бенефициар имеет право требовать компенсационных выплат в нескольких случаях:

- если принципал не выполнил условия контракта;

- при отказе документально подтвердить исполнение договора;

- по иным причинам, если они прописаны в соглашении.

Принципал в процессе гарантийных выплат участия не принимает. Этот вопрос решается между банком и заказчиком, а уже потом с исполнителя востребуется денежная компенсация. Также банковская гарантия может быть отозвана бенефициаром, если контракт выполнен без претензий и по некоторым другим причинам.

Быстро развивающийся рынок заставляет иметь высокую конкурентоспособность и нести ответственность за взятые обязательства перед партнерами. Банковская гарантия является надежным механизмом защиты интересов заказчиков. Заключая договор, исполнитель подтверждает свое участие в тендерах с незначительными затратами на обеспечение, а банк-гарант получает дополнительный доход.

Обеспечение банковской гарантии — условия выдачи в банке АТБ

Обеспечение банковской гарантии бизнесу

Выгодная цена

Быстрое рассмотрение заявок

Гибкие индивидуальные условия

Возможность открытия лимита

Длительные сроки действия банковских гарантий

Любые виды гарантий (от тендерных до таможенных)

Для чего вам нужна банковская гарантия?

Вам нужно гарантировать исполнение обязательств перед покупателем или заказчиком услуг

Гарантия исполнения обязательств

Выдается в пользу покупателя/заказчика товаров или услуг. Обеспечивает исполнение обязательства поставщика/подрядчика.

Обеспечивает исполнение обязательства поставщика/подрядчика.

Вам нужно обеспечить оплату таможенных платежей

Таможенная гарантия

Выдается в пользу таможенных органов РФ в обеспечение уплаты Клиентом Банка (Принципалом) таможенных платежей в установленных размерах и в сроки, а также рассрочки/отсрочки уплаты таможенных платежей, в соответствии с ТК РФ и НК РФ.

У вас возникает НДС к возмещению

Гарантия возврата НДС

Выдается в пользу налоговых органов. Обеспечивает обязательство Клиента Банка вернуть налоговому органу излишне полученные суммы возмещения НДС. Выплата происходит, если решение о возмещении суммы налога, заявленной к возмещению, будет отменено полностью или частично.

Ваш покупатель хочет быть уверен в том, что вы вернете аванс в случае неисполнения вами обязательств

Гарантия возврата аванса

Выдается в пользу покупателя/заказчика товаров или услуг в размере аванса, получаемого поставщиком от покупателя/заказчика. Обеспечивает возврат суммы уплаченного аванса в случае неисполнения поставщиком своих обязательств по поставке товаров или услуг.

Вы хотите принять участие в государственном конкурсе или тендере

Тендерная

Выдается в пользу организатора тендера. Обеспечивает подписание контракта победителем тендера.

Вам нужно подтвердить вашу платежеспособность

Гарантия платежа

Выдается в пользу продавца/поставщика товаров или услуг. Обеспечивает исполнение обязательств покупателя по оплате поставленных товаров или услуг.

Вам необходимо гарантировать налоговым органам оплату акцизных сборов

Акцизная

Выдается в пользу налоговых органов РФ в обеспечение уплаты акцизных сборов Клиентом Банка (Принципалом).

Подтверждение факта выдачи банковской гарантии

Уважаемые клиенты! Для получения гарантии «Азиатско-Тихоокеанский Банк» (АО) необходимо обращаться непосредственно в подразделения Банка, либо оформить заявку на получение гарантии на сайте Банка.

Для письменного подтверждения факта выдачи банковских гарантий «Азиатско-Тихоокеанский Банк» (АО) просим направлять официальный запрос по адресу: 675000, г.

Оформите заявку на получение гарантии

Банковская гарантия – процесс, виды, правомочность и преимущества

Банковская гарантия – это обещание банка или NBFC погасить задолженность клиента в случае невыполнения клиентом своих обязательств. Этот тип гарантии может быть полезен для предприятий, которым необходимо занять деньги или получить кредитные линии. Предоставляя банковскую гарантию, банк может помочь снизить риск для кредитора и повысить вероятность одобрения кредита.

Содержание

Процесс банковской гарантии

Банковские гарантии играют жизненно важную роль в банковской системе и используются для облегчения торговли и защиты предприятий от финансовых потерь. Получение банковской гарантии, как правило, является довольно простым процессом. Тем не менее, важно убедиться, что вся необходимая документация в порядке, прежде чем продолжить. Кроме того, важно знать условия банковской гарантии, чтобы избежать каких-либо неожиданностей в будущем.

Кроме того, важно знать условия банковской гарантии, чтобы избежать каких-либо неожиданностей в будущем.

Проще говоря, когда заявитель подает заявку на получение кредита от бенефициара или кредитора, кредитор может запросить банковскую гарантию. Заявитель потребует, чтобы банк гарантировал кредит кредитора. Авизующий банк получит финансовую инструкцию от банка заявителя и выдаст банковскую гарантию.

Например, строительная компания может взять кредит на строительство нового офисного здания. Банк может потребовать от компании предоставить банковскую гарантию в качестве залога по кредиту. Если компания не может погасить кредит, банк может воспользоваться гарантией для покрытия убытков.

Критерии приемлемости для банковской гарантии

Чтобы банк выдал гарантию, клиент должен сначала соответствовать определенным критериям приемлемости. Наиболее распространенным критерием является наличие у клиента хорошей кредитной истории в банке. Другие критерии могут включать в себя наличие у клиента определенной суммы денег на счете или наличие определенного типа счета в банке. Кроме того, прежде чем предоставить клиенту банковскую гарантию, банк тщательно проверяет кредитоспособность, ликвидность и рейтинг CIBIL заявителя. Банк также проанализирует данные о бенефициаре или кредиторе.

Кроме того, прежде чем предоставить клиенту банковскую гарантию, банк тщательно проверяет кредитоспособность, ликвидность и рейтинг CIBIL заявителя. Банк также проанализирует данные о бенефициаре или кредиторе.

Типы банковских гарантий

Крупные банки обычно выдают банковские гарантии с высоким кредитным рейтингом. Это дает бенефициару уверенность в том, что он сможет получить по гарантии при необходимости. Банковские гарантии бывают двух видов: финансовые и исполнительские. Гарантии по требованию обычно используются для финансирования транзакций, а гарантии исполнения используются для контрактов на строительство и других соглашений.

Финансовая гарантия

Финансовая банковская гарантия обычно представляет собой аккредитив или кредитную линию. Цель гарантии – предоставить стороне гарантии того, что финансовое учреждение выполнит свои финансовые обязательства. Оплата будет произведена в банк, если есть задержка в завершении проекта, в соответствии с соглашением о финансовой гарантии.

Гарантия исполнения

С другой стороны, банковская гарантия исполнения обусловлена нарушением должником своих обязательств по договору. Гарантия обычно выдается в пользу владельца проекта и предназначена для защиты владельца в случае невыполнения подрядчиком своих обязательств по контракту. Банковская гарантия исполнения обычно выплачивает определенную сумму денег владельцу проекта, если подрядчик не выполняет свои обязательства.

Сравнение банковской гарантии и аккредитива

Существует несколько ключевых различий между банковской гарантией и аккредитивом. Банковская гарантия — это обещание банка покрыть любые убытки, которые клиент может понести в случае невыполнения контракта. С другой стороны, аккредитив финансового учреждения — это документ, который гарантирует оплату продавцом определенной суммы денег.

Одно из ключевых различий между банковской гарантией и аккредитивом заключается в задействованной денежной сумме. Банковская гарантия обычно включает большую сумму денег, тогда как аккредитив обычно включает меньшую сумму. Это связано с тем, что банковская гарантия — это обещание банка покрыть любые убытки, которые может понести клиент, а аккредитив — это документ, гарантирующий платеж третьей стороне.

Это связано с тем, что банковская гарантия — это обещание банка покрыть любые убытки, которые может понести клиент, а аккредитив — это документ, гарантирующий платеж третьей стороне.

Кроме того, банковские гарантии обычно выдаются на определенную сумму денег, а аккредитивы обычно выдаются на определенные товары или услуги. Наконец, банковские гарантии обычно выдаются на определенный период времени. Напротив, аккредитивы обычно выдаются на определенный период или до тех пор, пока товары или услуги не будут поставлены.

Преимущества банковской гарантии

Банковские гарантии удобны для заемщиков, желающих получить финансирование для своего бизнеса. Они также могут помочь снизить процентные ставки по кредитам и обеспечить душевное спокойствие как заемщику, так и кредитору. Банковские гарантии имеют ряд преимуществ:

- Во-первых, они могут помочь обеспечить финансирование для заемщика, который иначе не смог бы получить кредит.

- Во-вторых, они могут помочь снизить процентную ставку по кредиту, поскольку кредитор знает, что за заемщиком стоит банк.

- В-третьих, они могут обеспечить душевное спокойствие как заемщику, так и кредитору, поскольку банковская гарантия означает, что кредитору не придется беспокоиться о невыплате кредита заемщиком.

Недостатки банковской гарантии

Банковская гарантия — это вид финансовой гарантии, которую банк предоставляет заемщику. Основной целью банковской гарантии является защита заемщика, если заемщик не может погасить долг. Однако использование банковской гарантии имеет некоторые недостатки.

- Во-первых, банк может взимать комиссию за предоставление гарантии.

- Во-вторых, банк может потребовать от заемщика поддерживать определенный уровень залога, чтобы претендовать на гарантию.

- Наконец, если заемщик не выплачивает кредит, банк может быть обязан выплатить кредитору всю сумму, что может подвергнуть банк риску финансовых затруднений.

Требования к обеспечению банковской гарантии

Для получения банковской гарантии клиент должен сначала предоставить банку залог. Залог — это актив или имущество, которое может быть использовано для обеспечения кредита или другого финансового обязательства. Банк удерживает залог в качестве обеспечения кредита или обязательства. Если клиент не выполняет обязательства по кредиту или обязательству, банк может арестовать и продать залог для погашения долга.

Залог — это актив или имущество, которое может быть использовано для обеспечения кредита или другого финансового обязательства. Банк удерживает залог в качестве обеспечения кредита или обязательства. Если клиент не выполняет обязательства по кредиту или обязательству, банк может арестовать и продать залог для погашения долга.

Общие виды обеспечения включают недвижимость, транспортные средства, драгоценности, срочные депозиты, а также акции и облигации. Стоимость залога должна быть равна или превышать стоимость кредита или обязательства. Банк может потребовать от клиента предоставить дополнительный залог, если стоимость залога уменьшается.

Часто задаваемые вопросы

Что является финансовым инструментом банковской гарантии?

Банковский акцепт является финансовым инструментом, используемым в банковской гарантии.

Сколько времени занимает выдача банковской гарантии?

Выдача банковской гарантии обычно занимает 1-2 недели.

Могу ли я подать заявку на банковскую гарантию онлайн?

Да, вы можете подать заявку на банковскую гарантию онлайн.

У меня есть сберегательный счет. Могу ли я воспользоваться банковской гарантией?

Сберегательный счет в банке имеет право на получение банковской гарантии.

Руководство по банковской гарантии | OCBC Business Banking SG

Бизнес невозможен без доверия. Например, если вы продаете товары другой компании (особенно на условиях кредита), это означает, что вы доверяете способности и готовности компании заплатить вам, когда придет срок оплаты счета. Но что произойдет, если вы не верите, что компания может вам заплатить? Вы вообще отказываетесь от бизнеса, даже если это может навредить и вам, и им? С другой стороны, что, если вы продадите товар покупателю, который окажется неплатежеспособным? Как вы справляетесь с финансовыми потерями?

Это действительно дилемма. Но что, если бы существовала уважаемая и финансово устойчивая третья сторона, которая была бы готова гарантировать платеж для вашего потенциального покупателя? И если покупатель не выполнил свои платежные обязательства перед вами, вы можете просто потребовать, чтобы третья сторона заплатила вам вместо этого.

В другом случае вы заключили контракт на поставку товаров и услуг другой компании. По контракту от вас может потребоваться внести залог наличными в качестве гарантии, чтобы гарантировать покупателю, что вы действительно выполните контракт на поставку. Вместо этого денежного залога покупатель также может принять гарантию от авторитетного и надежного финансового учреждения. Такие обязательства по оплате, выданные финансовым учреждением, называются банковской гарантией (БГ).

Что такое БГ?

Вышеизложенное, по сути, описывает две наиболее распространенные причины, по которым покупатель или продавец хотели бы иметь BG в ходе своих деловых операций.

BG в своей наиболее распространенной форме представляет собой платежное обязательство финансового учреждения по выплате бенефициару определенной максимальной суммы по получении документального требования. Это при условии соблюдения условий BG. В большинстве случаев финансовым учреждением обычно является банк.

Имейте в виду, что банк не является стороной вашего основного контракта и не знаком с условиями вашего контракта. Это означает, что обязательства банка по BG не зависят от условий вашего основного договора. После того, как BG выдан, он является безотзывным, кроме как с согласия всех сторон. Таким образом, банки выдают независимые гарантии до востребования, а не поручительства.

Как работает BG?

Давайте подробно рассмотрим, как использование BG может защитить вас от рисков неплатежа при продаже с открытым счетом и открыть для вашего бизнеса новые возможности.

Чтобы понять механизм BG, мы будем использовать 2 иллюстраций, основанных на сценариях.

Иллюстративный сценарий №1

Как снизить риски неплатежей с помощью BG, когда вы продаете новому покупателю с открытым счетом?

У вашей компании есть запрос на продажу крупного заказа на сумму 10 000 000 евро от нового покупателя в Норвегии. Они готовы разместить заказ немедленно, если вы можете предложить им открытый счет с 60-дневным сроком оплаты. Ваша кредитная команда обеспокоена платежеспособностью этого нового покупателя и готова разрешить кредитный лимит только в размере 6 000 000 евро, тогда как остаток кредитного лимита покрывается BG. Покупатель предлагает вам BG от своего банка в Норвегии, но это не соответствует критериям кредитного рейтинга вашей компании.

Они готовы разместить заказ немедленно, если вы можете предложить им открытый счет с 60-дневным сроком оплаты. Ваша кредитная команда обеспокоена платежеспособностью этого нового покупателя и готова разрешить кредитный лимит только в размере 6 000 000 евро, тогда как остаток кредитного лимита покрывается BG. Покупатель предлагает вам BG от своего банка в Норвегии, но это не соответствует критериям кредитного рейтинга вашей компании.

Чтобы решить вышеуказанные проблемы, вы можете обратиться в OCBC с просьбой выдать BG в вашу пользу под получение встречной гарантии от норвежского банка.

Вот как это будет работать:

С помощью этой внутренней косвенной структуры гарантии вы сможете выполнить критерии вашей компании и заключить контракт.

Иллюстративный сценарий #2

Каким образом BG из солидного банка может открыть для вас как продавца новые возможности для бизнеса?

Ваша компания получила контракт на сумму 10 000 000 долларов США и теперь должна выдать Гарантию исполнения (PG) на сумму 1 000 000 долларов США в течение 30 дней после подписания контракта или внести залог наличными. Вам также требуется авансовый платеж в размере 20%, в котором покупатель попросил вас предоставить гарантию авансового платежа (APG).

Вам также требуется авансовый платеж в размере 20%, в котором покупатель попросил вас предоставить гарантию авансового платежа (APG).

Вы узнаете, что бенефициар требует, чтобы гарантии были выданы банком с высоким кредитным рейтингом. Однако гарантия также должна быть отправлена в местный банк для проверки подлинности и уведомления.

Используя сильный кредитный рейтинг OCBC, вы можете выполнить свое обязательство по предоставлению BG и быстро получить авансовый платеж после доставки BG через аутентифицированный SWIFT.

Варианты использования BG (и как они могут быть полезны для вашего бизнеса)

BG можно использовать для различных целей, чтобы удовлетворить коммерческие намерения сторон. Это, однако, зависит от того, как согласовано соглашение. Такие банки, как OCBC, играют важную роль при согласовании условий BG, поскольку мы ищем четкие и недвусмысленные условия, которые являются справедливыми и уравновешивают интересы как заявителя, так и бенефициара.

Поскольку BG настолько универсальны, их часто называют разными именами, в зависимости от их конкретного использования. Вот несколько примеров BG и резервного аккредитива (SBLC) во многих их формах и вариантах использования. Обратите внимание, что термины «гарантия» и «облигация» часто используются как синонимы.

Как видите, BG — это универсальный инструмент со множеством применений. Это делает их очень востребованными в качестве торгового инструмента.

Основные преимущества BG:

- Открытие возможностей для бизнеса

BG, выданный авторитетным и надежным банком с высокой кредитной репутацией, обеспечивает гарантии, которые нужны бенефициарам, когда они впервые имеют дело с неизвестным продавцом или покупателем. Когда продавец может закупить тип BG в уважаемом и надежном банке, он сразу же ставит их на хорошую репутацию у нового клиента. Конечно, работа с банком, который заботится и находит время, чтобы понять коммерческий интерес сторон и вашу относительную позицию в переговорах, имеет решающее значение для быстрого достижения соглашения с вашим потенциальным новым клиентом. - Улучшение оборотного капитала

Как только вы сможете обеспечить объект BG, вы сможете просмотреть все свои контракты, по которым вы внесли залог. Это включает в себя залог наличными за аренду помещений вашей компании. Затем вы можете попросить своего арендодателя выдать арендную BG вместо залога. После чего гарантийный депозит будет передан вам в оборотный капитал. - Легкость получения

Вернемся к иллюстративному сценарию №1. Если вы являетесь бенефициаром и хотите иметь душевное спокойствие и легкость предъявления требований к банку в Сингапуре, вы можете запросить внутреннюю встречную гарантию, которая будет выдана в пользу вашего банкира. Тогда ваш банк возьмет на себя все последствия иностранного законодательства и отсутствие кредитных рейтингов, а также обеспечит вам право предъявлять претензии в Сингапуре. Это особенно важно во время пандемии, поскольку доставка документов непредсказуема из-за карантина в разных странах. - Подключение к обширной сети банка

Когда вы продаете свои товары за границу, ваши клиенты могут предпочесть получать ваши гарантии исполнения через свой местный банк. Это связано с тем, что, хотя OCBC может быть приемлемым банком, выдающим BG, ваш бенефициар может вместо этого захотеть убедиться, что BG является подлинным, у доверенного банкира.Однако, если бенефициар требует, чтобы BG был выдан местным банком или банком, находящимся под надзором их национальных регулирующих органов, OCBC должен будет организовать выдачу BG банком в стране вашего бенефициара. В настоящее время OCBC имеет офисы в 15 странах, а также местный опыт для выдачи гарантий регулируется местным законодательством и принимает платежи в местной валюте. Мы также сможем проконсультировать вас о требованиях к гарантиям местного законодательства, избегая ненужных рисков.

Для стран, где OCBC не представлен, мы создали обширную сеть банков-партнеров, чтобы помочь клиентам OCBC выдавать местные гарантии.

Эти гарантии номинированы в местных валютах и выдаются более чем в 150 странах на их местных языках.Это известно как исходящая «непрямая BG», когда OCBC не выдает BG непосредственно бенефициару, а вместо этого просит другой банк сделать это. Клиентам не нужно открывать счета или отношения с этими зарубежными банками. Они могут просто пройти через OCBC, а мы позаботимся обо всем остальном.

Эти гарантии номинированы в местных валютах и выдаются более чем в 150 странах на их местных языках.

Эти гарантии номинированы в местных валютах и выдаются более чем в 150 странах на их местных языках.Как подать заявку на BG или SBLC с OCBC

Для клиентов OCBC достаточно выполнить эти 3 простых шага, чтобы получить BG или SBLC.

- Сообщите нам, являетесь ли вы продавцом или покупателем, получаете ли вы BG или должны предоставить BG, и предпочитаете ли ваши контрагенты BG или SBLC.

- Сообщите нам детали вашей транзакции, валюту и сумму, срок действия, установленный формат и требования банка-эмитента.

- Свяжитесь с нашей службой по работе с клиентами или с менеджером по работе с клиентами, чтобы заранее договориться о возможностях BG или, если вы согласны внести залог наличными в качестве вознаграждения.

- Загрузите и заполните либо форму заявки BG, либо форму заявки SBLC, если вы запрашиваете у OCBC выдачу прямой или косвенной BG или SBLC.

Для SBLC вам также необходимо будет заполнить отдельную форму авторизации денежной маржи. Если вы ожидаете получить BG или SBLC и хотели бы, чтобы OCBC выдал BG или подтвердил SBLC, сначала уточните у нас наличие лимитов на банк-эмитент.

- Если получатель не указал какой-либо формат, загрузите стандартный формат OCBC BG или SBLC и обязательно покажите его получателю, чтобы получить согласие, прежде чем поручить OCBC выдать его.

- Отправьте все документы по электронной почте на адрес [email protected].

После подачи заявки один из наших дружелюбных представителей позвонит вам на следующий рабочий день. Поскольку обеспечение уже предоставлено через фиксированный депозит или счет денежной маржи, все применимые сборы и сборы будут вычтены автоматически, что избавит вас от хлопот, связанных с ручными платежами.