Бенефициарный владелец — кто это, права и требования

Для жизни

Малому бизнесу

Понятие «бенефициарный владелец» или просто «бенефициар» можно встретить довольно часто, однако не все до конца понимают, что оно означает. На самом деле, это очень многозначное слово, которое может в разных контекстах обозначать разные вещи. Например, в одной ситуации мы можем назвать бенефициаром вкладчика банка или наследника, которому причитается доля в наследстве, а в другой — владельца компании, получающего доход от ее деятельности. Разбираемся, кто такой бенефициар и что скрывается за этим понятием.

Стать клиентом

Бенефициар и выгодоприобретательПонятие «бенефициар» отсутствует в российском законодательстве, но несмотря на это, оно широко используется в официальной документации. Во многих случаях оно обозначает выгодоприобретателя в самом широком смысле слова — любого человека, который получает выгоду или прибыль от каких-либо операций. Например, бенефициаром можно назвать человека, если он:

Во многих случаях оно обозначает выгодоприобретателя в самом широком смысле слова — любого человека, который получает выгоду или прибыль от каких-либо операций. Например, бенефициаром можно назвать человека, если он:

- получает доход от ценных бумаг, акций или вкладов в трастовые фонды;

- сдает квартиру в аренду;

- получает какие-либо страховые выплаты;

- является получателем аккредитива;

- получает долю в наследстве по завещанию и так далее.

Существует четыре вида бенефициаров — основной, условный, отзывной и безотзывной:

- основным называют бенефициарного владельца, о котором мы подробнее расскажем ниже;

- условным называют того, кто станет выгодоприобретателем только при наступлении определенных условий;

- отзывным называют того, кто формально указан в документах как выгодоприобретатель, но у кого это право в определенных ситуациях может быть отозвано;

- безотзывным называют того, кто останется выгодоприобретателем в любых обстоятельствах и у кого нельзя отозвать это право.

В российском законодательстве также существует более узкое понятие «бенефициарного владельца» — оно приводится в ст. 3 Федерального закона №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 года. Под этим термином понимается физическое лицо, которое напрямую или косвенным образом владеет юридическим лицом либо принимает участие в его управлении, а также получает доход от его деятельности.

Бенефициар может быть учредителем, единоличным собственником, одним из совладельцев организации либо ее директором — а может и вообще не иметь прямого отношения к деятельности фирмы, а влиять на нее только опосредованно, через третьих лиц или номинальные организации.

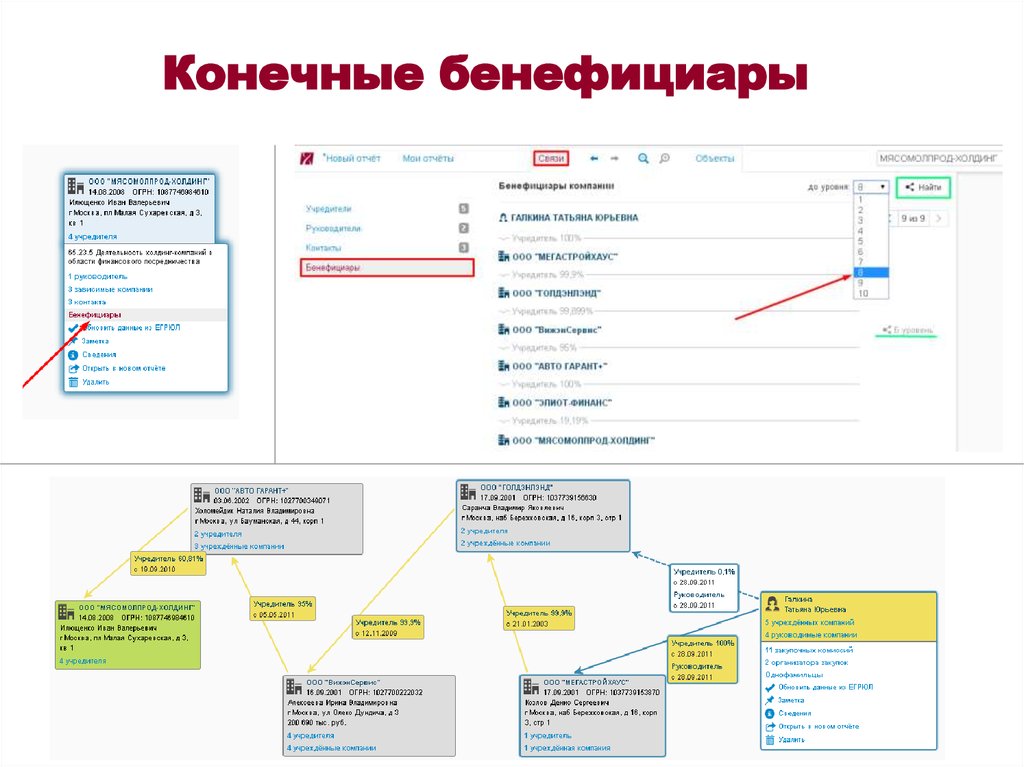

Также часто можно встретить понятие «конечного бенефициара» — под ним понимается лицо, являющееся реальным собственником целой корпорации или сети компаний и получающее доход от этих предприятий.

Человек может считаться бенефициарным владельцем, если в его распоряжении находится доля в капитале компании размером с четверть этого капитала или больше. Причем он не обязательно должен владеть этой долей напрямую — например, он может быть собственником или основным акционером другой компании, которой принадлежат эти 25%. Из-за этого часто возникают так называемые «цепочки собственников», из-за которых бывает сложно определить, кто на самом деле является конечным бенефициарным владельцем.

Многие компании предпочитают скрывать своих бенефициаров от широкой публики. Они могут не упоминаться в правоустанавливающих документах фирмы и нигде не быть указаны в роли собственников — но при этом они могут продолжать получать прибыль и влиять на деятельность организации.

При желании бенефициар может вообще не раскрывать свою личность — за исключением тех ситуаций, когда предоставить эту информацию требуют уполномоченные на это органы.

Главное право бенефициарных владельцев — это возможность влиять на деятельность компании в соответствии с принадлежащей им долей. Они имеют право:

- принимать участие в принятии важных решений, влияющих на стратегию фирмы;

- нанимать и увольнять сотрудников, работающих на руководящих должностях — например, генерального директора или управляющего;

- участвовать в учредительных собраниях;

- в той или иной мере контролировать деятельность фирмы;

- любым образом распоряжаться своей долей в компании — например, продавать ее или передавать третьим лицам;

- получать часть дохода от деятельности предприятия.

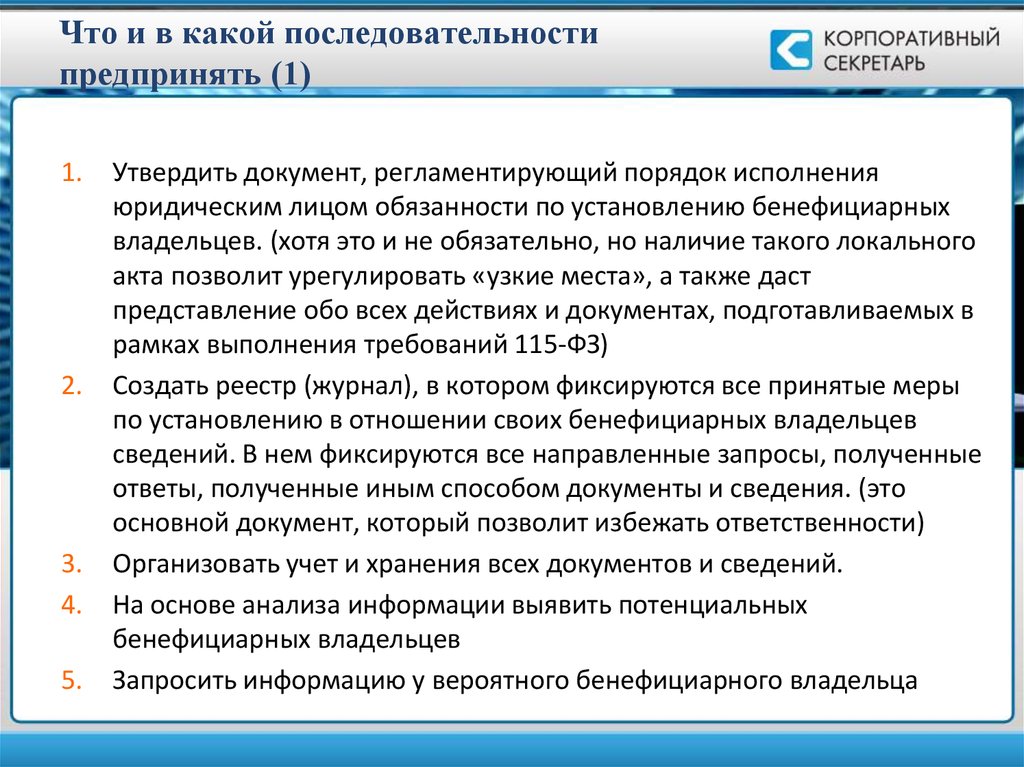

При этом у них есть и перечень обязанностей, главная из которых — это предоставлять данные о себе по запросу государства. Это делается в рамках все того же Федерального закона №115-ФЗ, который направлен на противодействие отмыванию средств. Компания обязана раз в год актуализировать данные о своих бенефициарных владельцах и предоставлять их по требованию уполномоченных органов — например, налоговой или Росфинмониторинга.

Это делается в рамках все того же Федерального закона №115-ФЗ, который направлен на противодействие отмыванию средств. Компания обязана раз в год актуализировать данные о своих бенефициарных владельцах и предоставлять их по требованию уполномоченных органов — например, налоговой или Росфинмониторинга.

Предоставлять нужно следующую информацию о бенефициарах:

- личные данные — ФИО, дату рождения, гражданство;

- данные паспорта или иного документа, удостоверяющего личность;

- номер ИНН;

- адрес места регистрации или фактического места проживания;

- для иностранных граждан — данные документа, подтверждающего их право проживать в России.

Если потребуется подтвердить, что то или иное лицо является бенефициаром, необходимо будет собрать перечень документов, подтверждающих его право владеть и распоряжаться долей в компании. Чтобы восстановить всю цепочку собственников и выгодоприобретателей, для разных организационно-правовых форм могут понадобиться следующие документы:

Чтобы восстановить всю цепочку собственников и выгодоприобретателей, для разных организационно-правовых форм могут понадобиться следующие документы:

- выписка из ЕГРЮЛ;

- решение об избрании единого исполнительного органа;

- документы, подтверждающие право собственности участника юрлица на долю в его уставном капитале — например, решение о создании юрлица, договор купли-продажи, реестр акционеров и так далее.

В некоторых случаях бенефициар в компании может отсутствовать — например, в той ситуации, если фирма занимается некоммерческой деятельностью, которая не направлена на получение прибыли. К примеру, это распространяется на компании, занимающиеся благотворительными проектами, организацией некоммерческих массовых мероприятий, собраний, ассоциаций и так далее. При этом если компания занимается коммерческой деятельностью, то бенефициарный владелец у нее будет в любом случае.

При этом если компания занимается коммерческой деятельностью, то бенефициарный владелец у нее будет в любом случае.

Бенефициар — это обширное понятие, которое в самом широком смысле может означать вообще любого выгодоприобретателя, а в более узком — человека, который является фактическим собственником какой-либо компании, может значительно влиять на принимаемые ей решения и может распоряжаться полученной ею прибылью. Владеть долей в компании можно как напрямую, так и опосредованно — например, через третьих лиц или через фирмы-посредники.

Бенефициар обязательно есть у любой организации, которая занимается коммерческой деятельностью и получает от нее прибыль. Он может не раскрывать свою личность для широкой общественности, но при этом обязан ежегодно предоставлять данные о себе государственным органам — это необходимо для противодействия отмыванию средств.

Отсутствовать бенефициарный владелец может только в одном случае — если организация занимается благотворительностью или любой другой некоммерческой деятельностью, то есть не получает выгоды от своей деятельности.

Эта страница полезна?

99% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

115-фз бенефициарный владелец \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- 115-фз бенефициарный владелец

Подборка наиболее важных документов по запросу 115-фз бенефициарный владелец (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Аффилированные лица:

- Аффилированные лица

- Аффилированные лица ООО

- Аффилированные лица это

- Аффилированный кредитор

- Бенефициар некоммерческой организации

- Показать все

- Аффилированные лица:

- Аффилированные лица

- Аффилированные лица ООО

- Аффилированные лица это

- Аффилированный кредитор

- Бенефициар некоммерческой организации

- Показать все

- Легализация доходов:

- 4005

- 4006

- 8001

- Анкета выгодоприобретателя

- Анкета клиента

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 3 «Основные понятия, используемые в настоящем Федеральном законе» Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»»По смыслу ст. 3 Федерального закона от 07.08.2001 N 115-ФЗ (ред. от 30.12.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон N 115-ФЗ) идентификация — совокупность мероприятий по установлению определенных настоящим Федеральным законом сведений о клиентах, их представителях, выгодоприобретателях, бенефициарных владельцах и подтверждению достоверности этих сведений с использованием оригиналов документов и (или) надлежащим образом заверенных копий и (или) государственных и иных информационных систем.

3 Федерального закона от 07.08.2001 N 115-ФЗ (ред. от 30.12.2020) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон N 115-ФЗ) идентификация — совокупность мероприятий по установлению определенных настоящим Федеральным законом сведений о клиентах, их представителях, выгодоприобретателях, бенефициарных владельцах и подтверждению достоверности этих сведений с использованием оригиналов документов и (или) надлежащим образом заверенных копий и (или) государственных и иных информационных систем.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности, организация должна установить самостоятельно с учетом требования приоритета содержания перед формой (п. 9 ПБУ 11/2008). При установлении организацией указанного перечня следует иметь в виду понятие бенефициарного владельца, установленное Федеральным законом от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Исходя из ст. 3 Закона N 115-ФЗ бенефициарный владелец юридического лица — это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) данным юридическим лицом либо имеет возможность контролировать действия данного юридического лица. При раскрытии информации о бенефициарных владельцах указываются сведения, позволяющие однозначно идентифицировать последних (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

9 ПБУ 11/2008). При установлении организацией указанного перечня следует иметь в виду понятие бенефициарного владельца, установленное Федеральным законом от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Исходя из ст. 3 Закона N 115-ФЗ бенефициарный владелец юридического лица — это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) данным юридическим лицом либо имеет возможность контролировать действия данного юридического лица. При раскрытии информации о бенефициарных владельцах указываются сведения, позволяющие однозначно идентифицировать последних (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Правила предоставления информации о бенефициарном владении Информационный бюллетень

29 сентября 2022 г.

Сегодня Сеть по борьбе с финансовыми преступлениями (FinCEN) опубликовала окончательное правило, реализующее положения об отчетности о бенефициарном владении (BOI) двухпартийного Закона о прозрачности корпораций (CTA). Это правило повысит способность FinCEN и других агентств защищать национальную безопасность США и финансовую систему США от незаконного использования и предоставлять важную информацию органам национальной безопасности, разведке и правоохранительным органам; государственные, местные и племенные чиновники; и финансовые учреждения, чтобы помочь предотвратить отмывание или сокрытие денег и других активов торговцами наркотиками, мошенниками, коррумпированными субъектами, такими как олигархи и распространители в Соединенных Штатах.

Это правило повысит способность FinCEN и других агентств защищать национальную безопасность США и финансовую систему США от незаконного использования и предоставлять важную информацию органам национальной безопасности, разведке и правоохранительным органам; государственные, местные и племенные чиновники; и финансовые учреждения, чтобы помочь предотвратить отмывание или сокрытие денег и других активов торговцами наркотиками, мошенниками, коррумпированными субъектами, такими как олигархи и распространители в Соединенных Штатах.

Незаконные деятели часто используют корпоративные структуры, такие как подставные и подставные компании, для сокрытия своей личности и отмывания незаконно полученных доходов через Соединенные Штаты. Такие действия не только подрывают национальную безопасность США, но и угрожают экономическому процветанию США: подставные компании могут скрывать личность бенефициарных владельцев и позволять преступникам нелегально получать доступ и совершать операции в экономике США, ставя в невыгодное положение малые американские предприятия, которые играют на деньги. правила. Это правило укрепит целостность финансовой системы США, затруднив незаконным действиям использование подставных компаний для отмывания денег или сокрытия активов.

правила. Это правило укрепит целостность финансовой системы США, затруднив незаконным действиям использование подставных компаний для отмывания денег или сокрытия активов.

Недавние геополитические события подтвердили тот факт, что злоупотребление юридическими лицами, в том числе подставными или подставными компаниями, незаконными субъектами и коррумпированными чиновниками представляет собой прямую угрозу национальной безопасности США, американской и международной финансовой системе. Например, незаконное вторжение России в Украину в феврале 2022 года еще раз подчеркнуло, что российская элита, государственные предприятия и организованная преступность, а также представители российского правительства пытались использовать американские и неамериканские подставные компании для уклонения от санкций, наложенных на Россию. Это правило повысит национальную безопасность США, поскольку преступникам будет сложнее использовать непрозрачные правовые структуры для отмывания денег, торговли людьми и наркотиков, а также для совершения серьезных налоговых махинаций и других преступлений, наносящих ущерб американским налогоплательщикам.

В то же время правило направлено на минимизацию нагрузки на малый бизнес и другие отчитывающиеся компании. Ежегодно в США создаются миллионы предприятий. Эти предприятия играют существенную и важную экономическую роль. В частности, малый бизнес является основой экономики США, на его долю приходится большая доля экономической деятельности США, и он стимулирует инновации и конкурентоспособность США. Малые предприятия США также создают миллионы рабочих мест, и в 2021 году они создали самые высокие за всю историю показатели. Ожидается, что отчитывающимся компаниям с простыми структурами управления и собственности, которые, по мнению FinCEN, составляют большинство отчитывающихся компаний, потребуется приблизительно 85 долларов США за подготовку и подачу первоначального отчета BOI. Для сравнения, государственная пошлина за создание компании с ограниченной ответственностью (LLC) может стоить от 40 до 500 долларов, в зависимости от штата.

Помимо прямой выгоды для правоохранительных органов и других уполномоченных пользователей, сбор BOI поможет пролить свет на преступников, которые уклоняются от уплаты налогов, скрывают свое незаконное богатство, обманывают сотрудников и клиентов и наносят ущерб честным американским компаниям, злоупотребляя подставными компаниями. .

.

Правило описывает, кто должен подавать отчет BOI, какую информацию необходимо сообщать и когда отчет должен быть представлен. В частности, правило требует от подотчетных компаний подавать в FinCEN отчеты, в которых указаны две категории лиц: (1) бенефициарные владельцы организации; и (2) компании-заявители организации.

Окончательное правило отражает тщательное рассмотрение FinCEN подробных комментариев общественности, полученных в ответ на его Уведомление о предлагаемом нормотворчестве от 8 декабря 2021 года по той же теме, а также обширные межведомственные консультации. FinCEN получила комментарии от широкого круга лиц и организаций, включая членов Конгресса, государственных чиновников, групп, представляющих интересы малого бизнеса, групп по защите корпоративной прозрачности, финансовых и торговых ассоциаций, представляющих ее членов, представителей правоохранительных органов и других заинтересованных групп и лица.

Баланс между преимуществами и бременем, следующие ключевые элементы правила отчетности BOI:

Подотчетные компании

- Правило определяет два типа отчитывающихся компаний:

- FinCEN ожидает, что эти определения означают, что отчитывающиеся компании будут включать (с учетом применимости конкретных исключений) товарищества с ограниченной ответственностью, товарищества с ограниченной ответственностью, деловые трасты и большинство товариществ с ограниченной ответственностью в дополнение к корпорациям и ООО, поскольку такие юридические лица обычно создается путем подачи заявления государственному секретарю или аналогичному органу.

- Другие типы юридических лиц, в том числе некоторые трасты, исключаются из определений в той мере, в какой они не создаются путем подачи документа министру юстиции или аналогичному органу. FinCEN признает, что во многих штатах создание большинства трастов обычно не требует подачи такого учредительного документа.

Местная отчетная компания — это корпорация, компания с ограниченной ответственностью (LLC) или любое юридическое лицо, созданное путем подачи документа государственному секретарю или любому аналогичному учреждению в соответствии с законодательством штата или индейского племени. Иностранная отчитывающаяся компания — это корпорация, LLC или другое юридическое лицо, созданное в соответствии с законодательством иностранного государства, которое зарегистрировано для ведения бизнеса в любом штате или племенной юрисдикции путем подачи документа государственному секретарю или в любой аналогичный орган. В соответствии с правилом и в соответствии с CTA двадцать три типа организаций освобождаются от определения «отчитывающейся компании».

Местная отчетная компания — это корпорация, компания с ограниченной ответственностью (LLC) или любое юридическое лицо, созданное путем подачи документа государственному секретарю или любому аналогичному учреждению в соответствии с законодательством штата или индейского племени. Иностранная отчитывающаяся компания — это корпорация, LLC или другое юридическое лицо, созданное в соответствии с законодательством иностранного государства, которое зарегистрировано для ведения бизнеса в любом штате или племенной юрисдикции путем подачи документа государственному секретарю или в любой аналогичный орган. В соответствии с правилом и в соответствии с CTA двадцать три типа организаций освобождаются от определения «отчитывающейся компании».

Бенефициарные владельцы

- В соответствии с правилом, бенефициарный владелец включает любое физическое лицо, которое прямо или косвенно либо (1) осуществляет существенный контроль над отчитывающейся компанией, либо (2) владеет или контролирует не менее 25 процентов доли собственности отчитывающейся компании. Правило определяет термины «существенный контроль» и «доля владения». В соответствии с CTA правило освобождает пять категорий лиц от определения «бенефициарного владельца».

- При определении того, кто имеет существенный контроль , правило устанавливает ряд видов деятельности, которые могут представлять собой существенный контроль над отчитывающейся компанией. В этот список включены все, кто может принимать важные решения от имени организации. Подход FinCEN предназначен для закрытия лазеек, позволяющих структурировать корпоративную структуру, которая скрывает владельцев или лиц, принимающих решения. Это крайне важно для разоблачения анонимных подставных компаний.

- Правило обеспечивает стандарты и механизмы для определения того, владеет ли физическое лицо или контролирует 25 процентов доли владения отчитывающейся компании. Среди прочего, эти стандарты и механизмы касаются того, как отчитывающаяся компания должна поступать в ситуации, когда доли собственности находятся в доверительном управлении.

- Эти определения были составлены с учетом различных структур собственности или контроля, которые могут быть приняты отчитывающимися компаниями. Однако для подотчетных компаний, которые имеют простую организационную структуру, процесс выявления их бенефициарных владельцев и сообщения о них должен быть простым. FinCEN ожидает, что большинство отчитывающихся компаний будут иметь простую структуру собственности.

В этот список включены все, кто может принимать важные решения от имени организации. Подход FinCEN предназначен для закрытия лазеек, позволяющих структурировать корпоративную структуру, которая скрывает владельцев или лиц, принимающих решения. Это крайне важно для разоблачения анонимных подставных компаний.

В этот список включены все, кто может принимать важные решения от имени организации. Подход FinCEN предназначен для закрытия лазеек, позволяющих структурировать корпоративную структуру, которая скрывает владельцев или лиц, принимающих решения. Это крайне важно для разоблачения анонимных подставных компаний.

Компания-заявитель

- Правило определяет, что компания-заявитель может состоять только из двух человек:

- физическое лицо, которое непосредственно подает документ, создающий юридическое лицо, или, в случае иностранной отчитывающейся компании, документ, который впервые регистрирует юридическое лицо для ведения бизнеса в Соединенных Штатах.

- физическое лицо, которое несет основную ответственность за направление или контроль подачи соответствующего документа другим лицом.

- Однако это правило не требует от подотчетных компаний, существующих или зарегистрированных на дату вступления правила в силу, идентифицировать и сообщать о компаниях-заявителях. Кроме того, отчитывающиеся компании, созданные или зарегистрированные после даты вступления правила в силу, также не должны обновлять информацию о компании-заявителе.

Информационные отчеты о бенефициарном владении

- При подаче отчетов BOI в FinCEN правило требует, чтобы отчитывающаяся компания идентифицировала себя и сообщала четыре элемента информации о каждом из своих бенефициарных владельцев: имя, дату рождения, адрес и уникальный идентификационный номер. номер и юрисдикция выдачи из приемлемого документа, удостоверяющего личность (и изображение такого документа). Кроме того, правило требует, чтобы подотчетные компании, созданные после 1 января 2024 года, предоставляли четыре части информации и изображение документа для заявителей компаний.

- Если физическое лицо предоставляет свои четыре части информации напрямую в FinCEN, это физическое лицо может получить «идентификатор FinCEN», который затем может быть предоставлен FinCEN в отчете BOI вместо необходимой информации о физическом лице.

номер и юрисдикция выдачи из приемлемого документа, удостоверяющего личность (и изображение такого документа). Кроме того, правило требует, чтобы подотчетные компании, созданные после 1 января 2024 года, предоставляли четыре части информации и изображение документа для заявителей компаний.

номер и юрисдикция выдачи из приемлемого документа, удостоверяющего личность (и изображение такого документа). Кроме того, правило требует, чтобы подотчетные компании, созданные после 1 января 2024 года, предоставляли четыре части информации и изображение документа для заявителей компаний.Сроки

- Дата вступления правила в силу — 1 января 2024 г.

- Подотчетные компании, созданные или зарегистрированные до 1 января 2024 г., будут иметь один год (до 1 января 2025 г.) для подачи своих первоначальных отчетов, а подотчетные компании, созданные или зарегистрированные после 1 января 2024 г., будут иметь 30 дней после получения уведомления об их создании. или регистрации для подачи своих первоначальных отчетов.

- У отчитывающихся компаний есть 30 дней, чтобы сообщить об изменениях в информации в их ранее поданных отчетах, и они должны исправить неточную информацию в ранее поданных отчетах в течение 30 дней с того момента, когда отчитывающаяся компания узнает или у нее есть основания знать о неточности информации в более ранних отчетах.

Следующие шаги

- Правило отчетности BOI является одним из трех правил, запланированных для реализации CTA. FinCEN примет участие в разработке дополнительных правил, чтобы (1) установить правила в отношении того, кто может получить доступ к BOI, для каких целей и какие меры предосторожности потребуются для обеспечения безопасности и защиты информации; и (2) пересмотреть правила должной осмотрительности клиентов FinCEN после обнародования окончательного правила отчетности BOI.

- Кроме того, FinCEN продолжает развивать инфраструктуру для администрирования этих требований в соответствии со строгими требованиями безопасности и конфиденциальности CTA, включая систему информационных технологий, которая будет использоваться для хранения информации о бенефициарном праве: Система безопасности бенефициарного владения (BOSS) .

- В соответствии со своими обязательствами в соответствии с Законом о сокращении бумажной работы FinCEN опубликует в Федеральном реестре для общественного обсуждения формы отчетности, которые лица будут использовать для выполнения своих обязательств в соответствии с правилом отчетности BOI. FinCEN опубликует эти формы задолго до даты вступления в силу правил отчетности BOI.

- FinCEN разработает документы по соответствию и инструкции, чтобы помочь отчитывающимся компаниям соблюдать это правило. Некоторые из этих материалов будут предназначены непосредственно для самих отчитывающихся компаний и будут предоставлены им. FinCEN выпустит Руководство по соблюдению требований для малых предприятий в соответствии с разделом 212 Закона о справедливом применении нормативных требований для малого бизнеса от 1996 года, чтобы информировать малые предприятия об их обязанностях в соответствии с правилом. Другие материалы будут адресованы широкому кругу заинтересованных сторон, которые могут получить вопросы о правиле, например, государственным секретарям и аналогичным учреждениям. FinCEN также намерен провести обширную работу со всеми заинтересованными сторонами, включая отраслевые ассоциации, а также государственных секретарей и аналогичные учреждения, чтобы обеспечить эффективное выполнение правила.

FinCEN также намерен провести обширную работу со всеми заинтересованными сторонами, включая отраслевые ассоциации, а также государственных секретарей и аналогичные учреждения, чтобы обеспечить эффективное выполнение правила.

FinCEN также намерен провести обширную работу со всеми заинтересованными сторонами, включая отраслевые ассоциации, а также государственных секретарей и аналогичные учреждения, чтобы обеспечить эффективное выполнение правила.Бенефициарное владение

Бенефициарное владение юридических лиц (Рекомендация 24)

ФАТФ согласовала более жесткие глобальные правила бенефициарного владения, чтобы помешать преступникам скрывать свою незаконную деятельность и грязные деньги за секретными корпоративными структурами.

Это закроет лазейки и недостатки в регулировании, которые слишком долго позволяли использовать поддельные компании в качестве прикрытия для преступной деятельности или для сокрытия богатства от налоговых органов.

Они гарантируют, что следователи смогут быстро и легко выяснить, кто является истинными «бенефициарными» владельцами компаний. Изменения помогут предотвратить финансовые преступления и бороться с ними, обуздать коррупцию и уклонение от уплаты налогов, а также будут способствовать устойчивому экономическому росту.

В феврале 2023 года ФАТФ согласовала руководящий документ, который поможет странам выполнять пересмотренные требования Рекомендации 24. Это также включает оценку и снижение рисков отмывания денег и финансирования терроризма, связанных с иностранными компаниями, которым подвержены их страны. Это руководство является результатом нескольких месяцев интенсивных консультаций с внешними заинтересованными сторонами и частным сектором, чтобы обеспечить ясность руководства и ответить на вопросы, которые могут возникнуть у заинтересованных сторон в государственном и частном секторах. Руководство направлено на содействие реализации необходимых мер, чтобы подставные компании больше не могли быть убежищем для незаконных доходов, связанных с преступностью или терроризмом.

Веб-семинар: Прозрачность бенефициарной собственности юридических лиц

ФАТФ организовала веб-семинар, посвященный изменениям в Рекомендации 24 о бенефициарной собственности юридических лиц, которая направлена на то, чтобы помочь преступникам скрывать свою незаконную деятельность и грязные деньги за секретом. структуры компании. На вебинаре собралась группа экспертов, занимающихся вопросами повышения прозрачности бенефициарного права на глобальном и национальном уровнях , которые помогли сформировать работу ФАТФ в этой области. Обсуждения были сосредоточены на следующих темах:

структуры компании. На вебинаре собралась группа экспертов, занимающихся вопросами повышения прозрачности бенефициарного права на глобальном и национальном уровнях , которые помогли сформировать работу ФАТФ в этой области. Обсуждения были сосредоточены на следующих темах:

- Новые обязательства ФАТФ по прозрачности бенефициарной собственности (БО) – цели и обоснование;

- Национальный опыт, проблемы и извлеченные уроки при проведении сбора информации о БО и разработке соответствующих стратегий смягчения последствий; и

- Роль частного сектора – что можно сделать для повышения адекватности, точности и своевременности информации о БП

Больше информации

Бенефициарное владение юридическими образованиями (рекомендация 25)

В феврале 2023 года ФАТФ также согласовала усовершенствования Рекомендации 25 о юридических лицах, чтобы привести свои требования в целом в соответствие с требованиями Рекомендации 24 о юридических лицах, чтобы обеспечить сбалансированный и последовательный набор стандартов ФАТФ в отношении бенефициарного права. При этом ФАТФ запросила информацию у соответствующих заинтересованных сторон, в том числе посредством консультаций по Белой книге и общественных консультаций по предлагаемым изменениям.

При этом ФАТФ запросила информацию у соответствующих заинтересованных сторон, в том числе посредством консультаций по Белой книге и общественных консультаций по предлагаемым изменениям.

ФАТФ начала работу над руководящим документом, который поможет странам выполнять пересмотренные требования Рекомендации 259.0003

25 окт. 2022

Пересмотр R25 и пояснительной записки к нему – консультации с общественностью

23 августа 2022

Вебинар по прозрачности бенефициарной собственности юридических лиц

html"}}»>

html"}}»>25 окт. 2022

Руководство ФАТФ по Рекомендация 24 о бенефициарном владении – Консультации с общественностью