что отражает, проводки и примеры — «Моё Дело»

Опубликовано: 20.04.2023

Автор: Светлана Мельник, Бухгалтер-экономист

В каждой организации есть расходы на продажу — коммерческие расходы, которые она производит при реализации товаров, выполнении работ или оказании услуг. Для учёта этих расходов используется специальный счёт 44.

Оглавление Скрыть

- 44 счёт бухгалтерского учёта — это

- Аналитика счёта 44

- Основная корреспонденция по счёту 44

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

44 счёт бухгалтерского учёта — это

Приказом Минфина от 31. 10.2000 г. № 94н утверждён план счетов, в котором указано, как именно нужно работать со счётом 44 бухгалтерского учёта — «Расходы на продажу». Он включён в раздел «Готовая продукция и товары».

10.2000 г. № 94н утверждён план счетов, в котором указано, как именно нужно работать со счётом 44 бухгалтерского учёта — «Расходы на продажу». Он включён в раздел «Готовая продукция и товары».

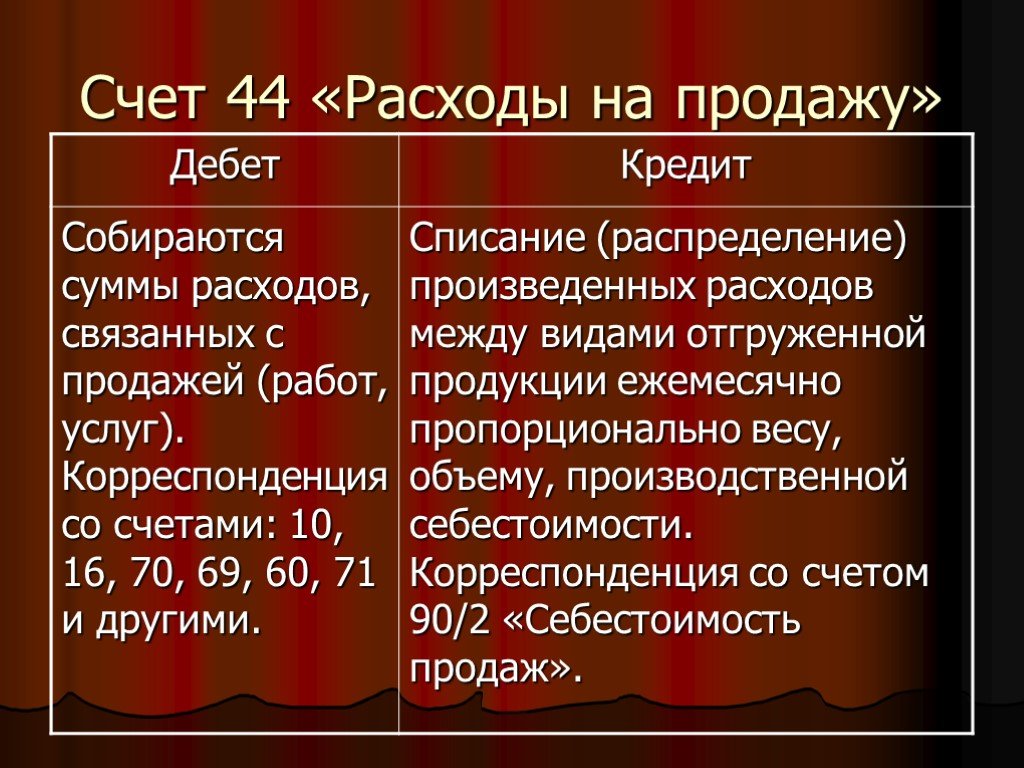

44 счёт в бухгалтерии — это активный счёт. По Дт счёта происходит накопление затрат, которые компания понесла в связи со сбытом. По Кт счёта производится списание этих затрат.

В бухбалансе сальдо по счёту 44 указывается в составе строки 1210 «Запасы». В отчёте о финансовых результатах сведения по этому счёту фиксируются по строке 2210 «Коммерческие расходы».

По счёту 44 бухгалтерского учёта включаются различные затраты, касающиеся сбыта продукции, товаров, работ, услуг. 44 счёт бухгалтерского учёта — это затраты на:

- упаковку;

- транспорт;

- рекламу;

- иные затраты (зависит от специфики деятельности).

Аналитика счёта 44

Для детализации по счёту 44 в бухгалтерском учёте учитываются виды и статьи затрат. Компания самостоятельно определяет, как именно она будет выстраивать детализацию по счёту. Своё решение она закрепляет в учётной политике.

Своё решение она закрепляет в учётной политике.

В плане счетов не указаны субсчета к 44 счёту в бухгалтерии — это по Приказу № 94н, но субъекты самостоятельно могут вводить их в рабочий план счетов. К примеру, часто используются такие:

- 44.1 — Коммерческие расходы. Здесь отражаются затраты, которые касаются упаковки, складов, рекламы, погрузки-разгрузки, доставки и сбыта товаров и т.д.;

- 44.2 — Издержки обращения. Этот субсчёт применяется компаниями, работающими в конкретных сферах, например, строительство или заготовка сельхозпродукции. На субсчёт относят затраты, касающиеся заготовки материалов и их доставки в компанию, до их включения в фактическую себестоимость заготовления ТМЦ.

Собранные на бухгалтерском счёте 44 расходы подлежат списанию. Зачастую они списываются на счёт 90, но если производится списание частями, то затраты должны распределяться:

- в промышленных и производственных компаниях затраты на доставку и упаковку — по отдельности между видами товаров ежемесячно на основании веса, объёма, себестоимости и т.

д.;

д.; - в торговых и посреднических компаниях затраты на доставку — между проданной и оставшейся продукцией на конец месяца;

- в заготовительных и перерабатывающих сельхоз компаниях — затраты по заготовке сельхоз сырья в Дт счёта 15, затраты по заготовке скота и птицы в Дт счёта 11.

д.;

д.;Иные затраты, которые касаются реализации, каждый месяц относят на себестоимость реализованной продукции, работ, услуг (счёт 90).

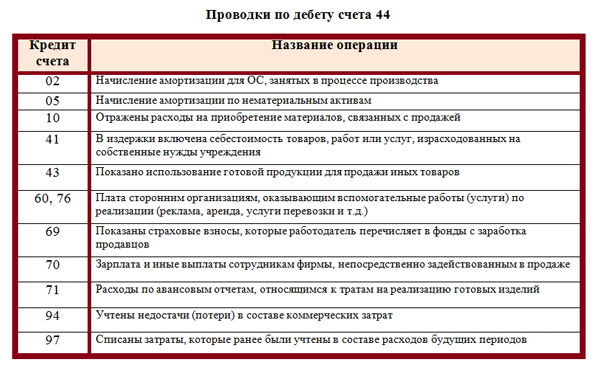

Основная корреспонденция по счёту 44

Рассмотрим подробнее корреспонденцию, которую составляют при использовании 44 счёта бухгалтерского учёта:

| Дт | Кт | Описание |

|---|---|---|

| 44 | 60 | Отразили расходы на продажу (реклама, доставка и т.д.) |

| 44 | 70 | Начислили зарплату сотрудникам, связанным с реализацией |

| 44 | 69 | Начислили страховые взносы на зарплату сотрудников, связанных с реализацией |

| 44 | 02 | Начислили амортизацию основных средств, используемых при реализации |

| 44 | 10 | Списали материалы, используемые при реализации товаров |

| 44 | 23, 29 | Списали стоимость услуг вспомогательных производств и обслуживающих хозяйств |

| 44 | 71 | Списали затраты, произведенные подотчетным лицом при реализации товаров |

| 44 | 76 | Списали услуги по аренде складов |

| 44 | 94 | Списали недостачу ценностей в пределах норм естественной убыли |

| 45 | 44 | Списали на себестоимость отгруженной продукции долю расходов |

| 90 | 44 | Списали расходы на увеличение стоимости проданной продукции |

| 94 | 44 | Списали расходы, которые относятся при распределении к недостающей или испорченной продукции |

| 99 | 44 | Списали расходы отсутствующей или испорченной продукции в результате стихийных бедствий |

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Похожие статьи

- Форма 1 и 2 бухгалтерской отчётности

- Акт приёма-передачи оборудования

- Классификатор ОКОФ 2023 с расшифровкой и группой

- Упрощённая бухгалтерская отчётность — кто может сдавать

- Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО

- Коды ОКВЭД для торговли на маркетплейсах

Правила внесения в бухучёт обеспечения заявки и контракта

Содержание

- Расходы, подлежащие обязательному учёту поставщиками

- Правила учёта комиссионных сборов за победу

- Порядок составления отчётности по движению денежных средств на спецсчёте и начисления процентов

- Порядок учёта банковских гарантий

- Порядок учёта обеспечения контракта

Рассмотрим, как отражать расходы на банковскую гарантию, комиссию ЭТП и можно ли зачесть в расходы удержанное обеспечение контракта.

Расходы, подлежащие обязательному учёту поставщиками

Поставщикам в государственных тендерах необходимо в обязательном порядке вести учёт расходов:

- оплата комиссионных сборов за победу электронной торговой площадке

- денежное обеспечение госконтракта

- оплата комиссионного сбора банку, который выдал гарантию

Поставщикам в коммерческих торгах к этим расходам можно добавить:

Регистрация в ЕРУЗ ЕИС

С 1 января 2020 года для участия в торгах по 44-ФЗ, 223-ФЗ и 615-ПП обязательна регистрация в реестре ЕРУЗ (Единый реестр участников закупок) на портале ЕИС (Единая информационная система) в сфере закупок zakupki.gov.ru.

Мы оказываем услугу по регистрации в ЕРУЗ в ЕИС:

Заказать регистрацию в ЕИС

- оплата права доступа к документации

- расходы на гашение абонентской платы за участие в электронных торгах на конкретный период

Следует учитывать, что в некоторых ситуациях бывает и получение доходов, например, получение процентов на денежные средства, хранящиеся на специальном счёте.

Правила учёта комиссионных сборов за победу

Денежные средства, потраченные в качестве комиссионных сборов за победу в электронных торгах, можно считать статьёй расходов на телекоммуникационные услуги (пп. 25 п. 1 ст. 264 Налогового Кодекса РФ) или записать их как другие расходы (пп. 49 п. 1 ст. 264 Налогового Кодекса РФ). При этом следует помнить, что расходы должны быть экономически обоснованы и в обязательном порядке иметь документальное подтверждение (п.1 ст. 252 Налогового Кодекса РФ).

Документальное подтверждение осуществляется при помощи закрывающих документов — акта об оказании услуг и счёт-фактуры от ЭТП, также закрывающим документом может быть и универсальный передаточный документ. Документация может быть представлена как на бумажном носителе, так и в электронном виде с заверением электронной подписью оператора.

Порядок составления отчётности по движению денежных средств на спецсчёте и начисления процентов

Допускается открытие к нему субсчёта, например, «Электронная площадка» или «Торги», который поможет развести заблокированные и свободные денежные средства в момент формировании внутренних проводок.

Допускается открытие к нему субсчёта, например, «Электронная площадка» или «Торги», который поможет развести заблокированные и свободные денежные средства в момент формировании внутренних проводок.Читайте также Как оформить заявления на открытие спецсчёта в Контур.Закупках

При этом следует учитывать, что начисленные на денежные средства, хранящиеся на спецсчёте, проценты необходимо отражать в отчётности точно также как и любые другие проценты на депозите, т.е. как прочие доходы на счёте 76 «Расчёты с разными дебиторами и кредиторами»:

- по итогам каждого закрытого отчётного периода

- на дату возврата денег на счёт, предусмотренную согласно положениям контракта

В бухгалтерском учёте на дату зачисления начисления процентов на хранящиеся на спецсчёте денежные средства необходимо произвести следующие записи:

- Дебет 76 Кредит 91-1 — начислены проценты по спецсчёту

- Дебет 55 Кредит 76 — получены проценты на спецсчёт в банке

Порядок учёта банковских гарантий

При обеспечении контракта электронных торгов банковской гарантией в процедуре участвуют три стороны:

- Бенефициар, то есть заказчик

- Принципал, то есть поставщик

- Гарант, то есть банк

Читайте также Как в Контур.

Закупках получить банковскую гарантию

Закупках получить банковскую гарантиюПорядок отображения банковской гарантии в бухгалтерском учёте зависит от того, какие условия были прописаны в договоре между принципалом и гарантом.

В случае, когда поставщик внёс на банковский счёт денежные средства, равные по сумме покрытию обязательств поставщика перед заказчиком, данную сумму необходимо отразить на забалансовом счёте 009 «Обеспечения обязательств и платежей выданные».

В той ситуации, когда гарантия предоставляется банком, отражение таких денежных средств в бухгалтерском учёте необходимо в связи с тем, что исполнение обязательств поставщика принимает на себя третье лицо – банк.

Однако расходы на оплату комиссии банку за выдачу гарантии в том и в другом случае можно учесть, как:

- расходные операции, связанные с заключением договоров на оказание услуг (п. 5 ПБУ 10/99)

- расходы на оплату банковских услуг (п. 11 ПБУ 10/99)

Порядок учёта обеспечения контракта

Отражение обеспечительных платежей в бухгалтерском учёте производится на счёте 76, к которому желательно открыть субсчёт «Закупки» или «Расчёты по выданному обеспечению».

Обеспечение контракта нельзя включить в состав расходов. Во-первых такого варианта нет в НК РФ Статье 346.17. «Порядок признания доходов и расходов». Во-вторых, расходами признаются затраты только после их фактической оплаты.

Исключение составляет ситуация, когда происходит зачисление обеспечительного платежа в счёт погашения задолженности перед заказчиком (письмо Минфина от 03.04.2020 № 03-03-06/1/27033).

Свет стал светом | Щенки на солнце

Потоковая передача + загрузка

Включает неограниченную потоковую передачу через бесплатное приложение Bandcamp, а также высококачественную загрузку в формате MP3, FLAC и других форматах.

Можно приобрести с подарочной картой

$9доллар США или больше

Пластинка/винил + цифровой альбом

Включает неограниченную потоковую передачу Light Became Light через бесплатное приложение Bandcamp, а также высококачественную загрузку в форматах MP3, FLAC и других форматах.

отправляется в течение 5 дней

25 долларов доллар США или больше

Друзья с детства, они снова пересеклись в Барселоне по чистой случайности. Этот спонтанный импульс также продиктовал начало характерного звучания проекта: длительные импровизационные и звуковые исследовательские сессии, которые подытожены в первых двух EP проекта (Unheard EP и The Church of Puppies in the Sun, 2018).

Друзья с детства, они снова пересеклись в Барселоне по чистой случайности. Этот спонтанный импульс также продиктовал начало характерного звучания проекта: длительные импровизационные и звуковые исследовательские сессии, которые подытожены в первых двух EP проекта (Unheard EP и The Church of Puppies in the Sun, 2018).Light Became Light is Заявление Puppies in the Sun, направленное на перевод спонтанности и неуправляемости импровизации в новую фазу, чтобы придумать свой первый полноценный альбом.

Как и другие известные дуэты, Puppies in the Sun максимизируют свои компактные инструменты, чтобы зарекомендовать себя как (нойзовая) рок-группа без присутствия гитар или бас-гитар. Это не было ограничением, это предоставило им большую свободу. Нижняя часть звукового ландшафта альбома запускается по схеме синтезатора Сандры барабанами Перейры. Это одна из характеристик органичного, минималистского и спонтанного стиля группы.

Как будто это была ракета, Light Became Light взлетает в поисках звука и пространства, которые отдают дань уважения космическому року и синтезаторной музыке, не оставляя позади мелодичную сырость нойз-рока или даже блэк-метала. Некоторые также могут уловить атмосферу, которая обязана своим существованием техно-вечеринкам и легкому намеку на фолк-образы. Если и есть что-то, что делает их звучание культовым, так это призыв к созданию дикой и праздничной атмосферы, состояния транса и возбуждения.

Некоторые также могут уловить атмосферу, которая обязана своим существованием техно-вечеринкам и легкому намеку на фолк-образы. Если и есть что-то, что делает их звучание культовым, так это призыв к созданию дикой и праздничной атмосферы, состояния транса и возбуждения.

Light Became Light был записан и сведен Оскаром Морено в El Purgatorio (Мадрид, Испания). В разгар сильной жары Puppies in the Sun заперлись на две недели, чтобы записать и обработать различные аналоговые и цифровые синтезаторы, фортепиано, ударные и вокал, чтобы позже свести Light Became Light на классической аналоговой консоли.

Light Became Light издается компанией Buh Records на 12-дюймовом виниле ограниченным тиражом в 300 экземпляров. Обложка была сделана самой группой, а дизайнер Фернанда Бинвинья.

выпущен 9 октября 2022 г. Все песни написаны и исполнены Puppies in the sun

Продюсеры: Альберто Сендра и Кристобаль Перейра

Барабаны и вокал — Кристобаль Перейра

Синтезатор, компьютер и вокал Альберто Сендра

Записано в августе 2020 г. , Эль-Пургаторио, Мадрид, Испания

, Эль-Пургаторио, Мадрид, Испания

Записано и сведено Оскаром Морено.

Мастеринг: Альберто Сендра и Оскар Морено

Художественная концепция от Puppies in the Sun

Искусство и фотография Кристобаля Перейры

Дизайн Fernanda Binvignat

Back Art Фелиз Нойманн

BR166

Водные и другие миры | Оксана Линде

Оксана Линде — венесуэльский художник и композитор украинского происхождения. Она начала создавать электронную музыку в начале 1980-х годов в Каракасе, вдохновленная космическими звуками синтезаторов. Она сочиняла музыку для телевидения и театра. Почти весь ее обширный архив записей оставался неизданным до появления альбома «Водные и другие миры», в котором собраны записи, сделанные между 1983 и 1989 г. ****

Оксана Линде принадлежит к тому же творческому пути, начатому такими артистами, как Делия Дербишир, Сюзанна Чиани или Лори Шпигель, потому что, как и они, она знала, как создать личную вселенную, исследуя электронные звуки и находя место в исключительно мужской среде. «Водные и другие миры» — ее первый альбом, в котором собраны электронные синтезаторные пьесы, записанные между 1983 и 1989 годами. Оксана Линде родилась в Каракасе, Венесуэла, в 1948 году в семье украинских иммигрантов. появление новой сцены венесуэльской электронной синтезаторной музыки с такими именами, как Анхель Рада, Мигель Ноя, Musikaautomatika, Винисио Адамес, Оскар Карабальо, Айтор Гояррола и Джеки Шрайбер.

«Водные и другие миры» — ее первый альбом, в котором собраны электронные синтезаторные пьесы, записанные между 1983 и 1989 годами. Оксана Линде родилась в Каракасе, Венесуэла, в 1948 году в семье украинских иммигрантов. появление новой сцены венесуэльской электронной синтезаторной музыки с такими именами, как Анхель Рада, Мигель Ноя, Musikaautomatika, Винисио Адамес, Оскар Карабальо, Айтор Гояррола и Джеки Шрайбер.

В 1981 году в возрасте 33 лет Оксана Линде оставила работу исследователя из-за проблем со здоровьем и стала уделять больше времени музыке и живописи. Она позаимствовала синтезатор Polymoog, затем магнитофон с открытой катушкой TEAC и источник Moog. С этим оборудованием она организовала свою небольшую домашнюю студию и начала сочинять свои первые произведения примерно в 1983-1984 годах. В конце концов она расширила свое оборудование, приобретя 16-канальный микшер, Roland Tape Echo, драм-машину TR-505, Korg M1, а годы спустя Korg TR-88. Между 1984 и 1986 г. она записала более 30 произведений. В период с 1989 по 1996 год она продолжала выпускать еще 30 произведений, таким образом накопив большой архив, который так и остался неопубликованным.

В период с 1989 по 1996 год она продолжала выпускать еще 30 произведений, таким образом накопив большой архив, который так и остался неопубликованным.

Музыка Оксаны Линде может быть очень гипнотической и психоделической, но также мелодичной и игривой. Linde программирует и играет на всех инструментах, а также разрабатывает мелодические линии, которые накладываются на петли и последовательности, а также различные слои реверберирующих и плавающих звуков, которые приходят и уходят, и всегда создают очень кинематографическое повествование, очень типичное для традиции синтезатора. музыка.

Раннее творчество женщин в электронной музыке в Латинской Америке — одна из тех областей, над которыми еще предстоит глубоко поработать, но, к счастью, исследования уже начались. В Латинской Америке внедрение синтезатора в экспериментальную, прогрессивную и электронную музыку, начиная с 70-х годов, ассоциируется почти исключительно с мужскими фигурами, поэтому творчество Оксаны Линде приобретает особую актуальность, поскольку она позиционирует себя как фигура, ломающая эта гегемония и чье обширное производство, в свою очередь, делает ее одним из самых плодовитых и известных представителей синтезаторной музыки в Латинской Америке.