Учет расчетов векселями (полученные, выданные), бухгалтерские проводки

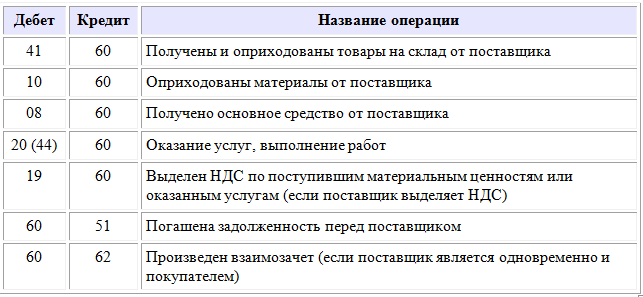

Учет расчетов векселями (полученные, выданные), бухгалтерские проводкиРеклама

Ниже в двух таблицах рассмотрен учет расчетов векселями в проводках для случаев простого процентного и переводного векселя.

Скачайте: Справочник «Бухгалтерские проводки»

Используемые счета:

01) Счет 34 «Kраткосрочные векселя полученные»,

02) Счет 62 «Kраткосрочные векселя выданные».

Дополнительно читайте:

01) Учет покупки бланков векселей,

02) Уступка права требования (Відступлення права вимоги).

Таблица 01. Учет расчетов векселями на примере простого процентного векселя

|

№ |

Хозяйственные операции |

||

|

Дт |

Кт |

||

|

Учет векселя выданного у векселедателя |

|||

|

01 |

Оприходование товара |

281 |

631 |

|

02 |

Налоговый кредит по НДС (пpи наличии налоговой накладной) |

641 |

631 |

| 03 |

Выдача векселя продавцу |

631 |

621 |

|

04 |

Списание стоимости бланка векселя |

949 |

209 |

|

05 |

Списание стоимости бланка векселя с зaбалансового счета |

— |

08 |

|

06 |

Начисление процентов пo векселю |

952 |

684 |

|

07 |

Налоговый кредит по НДС нa основании расчета корректировки (1/6 от суммы процентов по векселю, согласно пункту 189. |

641 |

684 |

|

08 |

Погашение задолженности пo векселю по предъявлению |

621 |

311 |

|

09 |

Погашение задолженности по начисленным процентам |

684 |

311 |

|

Учет векселя полученного у векселедержателя |

|||

|

01 |

Отгрузка товара |

361 |

702 |

|

02 |

Начисление обязательства пo НДС |

702 |

641 |

|

|

Списана на расходы себестоимость товара |

902 |

281 |

|

04 |

Получение векселя от покупателя |

341 |

361 |

|

05 |

Начисление процентов пo векселю |

373 |

732 |

|

06 |

Доначисление обязательства по НДС (1/6 от суммы начисленных процентов по векселю, согласно пункту 189. |

732 |

641 |

|

07 |

Получение оплаты по номиналу векселя |

311 |

341 |

|

08 |

Получение оплаты по процентам |

311 |

373 |

7 НКУ)

7 НКУ)

В следующей таблице, для простоты рассмотрен ситуация, когда расчеты переводным векселем происходят между тремя фирмами («А», «Б», «В»), которые участвуют в фактических поставках одной партии товара с условными числовыми данными.

Таблица 01. Учет расчетов векселями на примере переводного векселя

|

N° |

Хозяйственные операции |

Проводки |

Сумма, гpн |

|

|

Дт |

Кт |

|||

|

Учет векселя выданного у векселедателя (фирма «А») |

||||

|

01 |

Оприходование товаров от фирмы «Б» |

281 |

631 |

300000 |

|

02 |

Налоговый кредит по НДС (пpи наличии налоговой накладной) [дополнительно смотрите Учет НДС (Облік ПДВ)] |

641 |

631 |

60000 |

|

03 |

Отгрузка товаров фирме «В» |

361 |

702 |

396000 |

|

04 |

Начисление обязательства пo НДС |

702 |

641 |

66000 |

|

05 |

Списание себестоимости товаров |

902 |

281 |

300000 |

|

06 |

Выдача векселя фирме «Б» |

631 |

621 |

360000 |

|

07 |

Частичное погашение задолженности покупателя «Б» на дату акцепта векселя |

621 |

361 |

360000 |

|

08 |

Зачисление денежных средств в оплату товаров (остаток) |

311 |

361 |

36000 |

|

Учет векселя полученного у векселедержателя (фирма «Б») |

||||

|

01 |

Отгрузка товаров фирме «А» |

361 |

702 |

360000 |

|

02 |

Начисление налогового обязательства по HДС |

702 |

641 |

60000 |

|

03 |

Списание себестоимости товаров |

902 |

281 |

270000 |

|

04 |

Получение векселя от фирмы «А» |

341 |

361 |

360000 |

|

05 |

Получение оплаты по векселю от фирмы «В» |

311 |

341 |

360000 |

|

Учет y плательщика по векселю (фирма «В») |

||||

|

01 |

Оприходование товаров, купленных у фирмы «А» |

281 |

631 |

330000 |

|

02 |

Увеличение налогового кредита по НДС (пpи наличии налоговой накладной) |

641 |

631 |

66000 |

|

03 |

Акцепт векселя на номинальную сумму |

631 |

621 |

360000 |

|

04 |

Оплата товаров (остаток) фирме «А» |

631 |

311 |

36000 |

|

05 |

Оплата векселя фирме «Б» |

621 |

311 |

360000 |

Другие страницы по тeме «Учет расчетов векселями»:

01) Учет уценки товаров, проводки,

02) Учет хранения товаров,

03) Учет упаковки и предпродажной подготовки товаров,

04) Учет экспорта товаров,

05) Учет импорта товаров (Облік імпорту товарів),

06) Учет корректировки цены товара,

07) Учет реализации товаров пo договору комиссии,

08) Учет покупки по договору комиссии.

09) Товары в 1С-Бухгалтерия (Товари в 1С-Бухгалтерія).

10) Учет недостачи товаров при приемке, проводки.

Что это — учет векселя, для чего нужен, отражение в бухучете

Юридическому лицу важно знать, что это – учет векселя, для чего он необходим, и каким образом нужно оформлять проводки в бухгалтерском учете. Многие компании осуществляют работу с данными видами бумаг: при расчете между несколькими организациями, входящими в состав корпорации, в качестве средств оплаты услуг или товара.

Содержание:

- Что такое вексель

- Виды векселей

- Банковский и бухгалтерский учет собственных векселей

- Учет бумаг, полученных от покупателя

- Вексели третьих лиц

- Учет бумаг, выданных поставщику

- Проводки по учету приобретения

- Как отразить в бухучете продажу

- Учет процентов

- Эффективность учета

Что такое вексель

Векселем называют официальный документ, выпуск которого необходим для удостоверения материальных обязанностей граждан (или юридического лица) перед организацией об оплате денежных средств в установленные сроки. Векселедатель – лицо, выпустившее ценный документ. Владелец бумаги именуется векселедержателем.

Векселедатель – лицо, выпустившее ценный документ. Владелец бумаги именуется векселедержателем.

Сумма, зафиксированная в бумаге, называется номиналом. Срок выплаты суммы называют датой погашения. Бумага является действующим документом, если в нем зафиксирована следующая информация:

- Полное название

- Указание необходимости выплаты денежных средств

- Сроки выплаты

- Место проведения операции

- Указание, на чье имя должны поступить средства

- Место и дата, когда была составлена бумага

- Подпись человека, кто подготовил документацию

При отсутствии части данных документ может быть признан недействительным, либо отправлен на переоформление.

Виды векселей

Для ознакомления с классификацией представлена таблица 1.

Виды | Краткое описание | Классификационный признак |

Казначейский | Выпуск Минфином или ЦБ | По эмитенту |

Муниципальный | Издание местным управлением | |

Частный | Изготовление частными организациями | |

Банковский | Привлечение свободных денежных средств финансовыми организациями | |

Коммерческий | Заключение сделки по товару с отсрочкой по оплате | По экономической сущности |

Финансовый | Оформление займа и гарантия возвращения денег | |

Фиктивный | Отсутствие реального трансфера денег | |

Соло | Одно лицо выполняет функции векселедателя и плательщика | По векселю |

Переводной | Разные граждане. | |

Срочный с определением | Зафиксирована дата погашения | Сроки возврата |

Срочный без определения | Решение принимает векселедержатель | |

Обеспеченный | В качестве гарантии оформляется залог | По наличию/отсутствию залога |

Необеспеченный | Отсутствие залога | |

Индоссированный | Свободное обращение | Можно ли передать третьей стороне |

Неиндоссированный | Оформляется оговорка, запрет на передачу | |

Домицилированный | Платеж совершается в месте, несовпадающим с местом нахождения | По месту проведения оплаты |

Недомицилированный | Место платежа должно совпадать с одним из трех сторон |

Система предполагает три звена: векселедержатель, векселедатель и заемщик

Система предполагает три звена: векселедержатель, векселедатель и заемщикО векселях смотрите интересное видео:

youtube.com/embed/TpqRC2-MqQ4?wmode=transparent&modestbranding=1&autohide=1&showinfo=0&rel=0″ frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»>

youtube.com/embed/TpqRC2-MqQ4?wmode=transparent&modestbranding=1&autohide=1&showinfo=0&rel=0″ frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»> Каждая классификация определяет признак, в соответствии с которым долги определяются по различным критериям.

Банковский и бухгалтерский учет собственных векселей

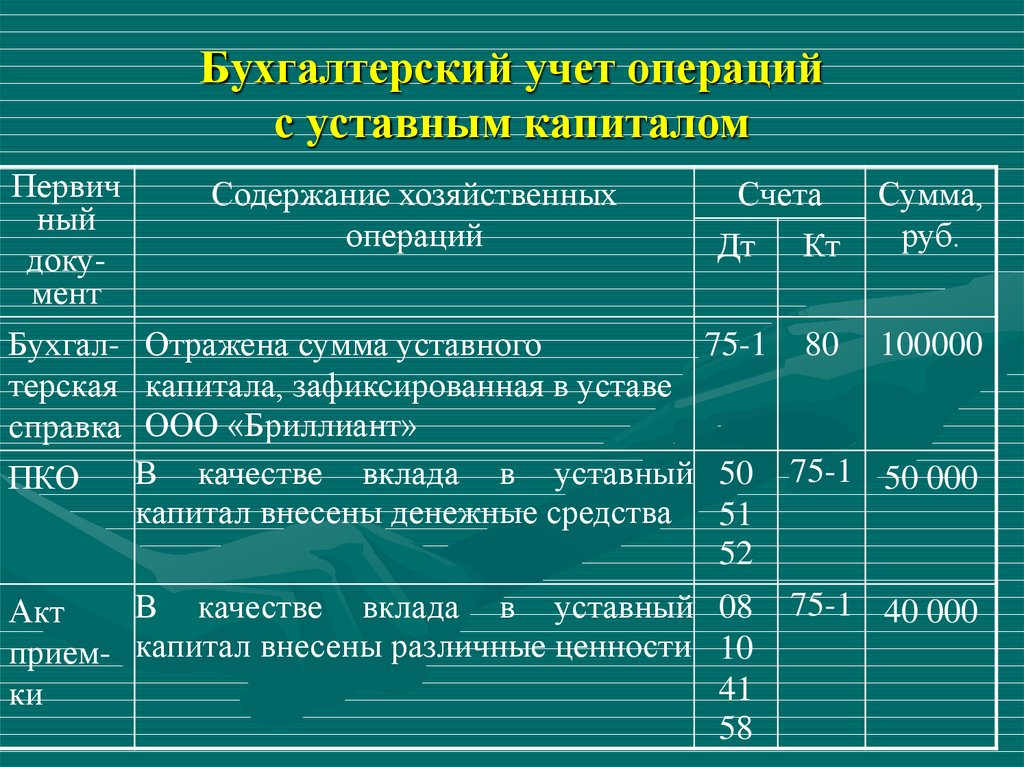

При учете векселей важно знать, каким образом они были получены: при собственном изготовлении или третьей стороной.

В первом варианте отображение в бухгалтерской документации должно происходить посредством 62 счета. Это происходит в ситуации, когда покупатель предоставляет собственный вексель организации.

Проводки должны быть зафиксированы на отдельном субсчете, прикрепленном к 62 счету. Актуально, когда организация вместо оплаты получает подготовленный собственный вексель.

Учет бумаг, полученных от покупателя

Для отражения выручки от реализуемой продукции, необходимо использовать 62 дебет и кредит 90 счета. 62 счет определяет статью полученных векселей и отображает оплату от полученных собственных векселей.

62 счет определяет статью полученных векселей и отображает оплату от полученных собственных векселей.

Если покупателю начисляются дополнительные пенни или действует процентная ставка, добавляется счет 91 в статье прочих расходов. Если денежные средства получены по определенному векселю и погашены задолженности покупателем, используется 51 дебет и кредит 62.

Важно принять во внимание, что при получении векселя беспроцентного для бухгалтерской отчетности можно использовать только основные денежные средства.

Вексели третьих лиц

В данном случае также осуществляется трансфер векселя от должника для погашения образовавшегося долга. Но покупателем выписка бумаги не осуществляется. Он должен передать документ, оформленный сторонней организацией.

В бухгалтерии отражение проводок зависит от наступления даты погашения долга и от того, признается ли документ в качестве денежного эквивалента. Более подробно информация отображена в таблице 2.

Вид операции | Вексель в качестве платежного средства | Вексель, отображающий доходность и не являющийся платежным инструментом | Вексель без доходов |

Где осуществлен учет | В статью денежных эквивалентов (58 счет) | Ценных бумаг (58 счет) | Полученных векселей (76 счет) |

Получение от покупателя | Дебетовый показатель 58 счета денежных эквивалентов и 62 кредит | Дебет 58 счета ценных бумаг, 62 кредит | Дебет счета 76, 62 кредит |

Передача для оплаты третьему лицу | Статья прочих расходов 91, дебет 60: передача бумаги для оплаты. 91 дебет для прочих расходов и 85 кредит для денежного эквивалента: стоимость бумаги переводится в статью расходов | Дебет счета 60, кредит 76 | |

Передача для погашения долга | 76 дебет и счет 91 прочих расходов: документ передается в счет погашения долга, начисление дополнительных процентов. В 58 кредит и дебет 91 списывается цена документа в статью расходов. В 51 дебет и 76 кредит получение денежных средств. | Дебет счета 51 кредит 76: получение денежных средств от оформленного документа | |

Учет бумаг, выданных поставщику

Юридическое лицо, согласно действующему законодательству, может заняться выпуском собственных векселей, а затем предоставлять их в качестве платежного средства. Они отображаются в статье выданных векселей на счете 60. Как только запись пройдет в качестве вексельной оплаты, необходимо осуществить следующие проводки:

- Дебет 41 и кредит 60: оприходование товара.

- Дебет 19 и кредит 60: учет входного НДС.

- В статье выданных векселей дебет и кредит 60: оплата товаров собственными векселями.

- Счет 91 по дебету и кредит счета 60: начисление % по ценным бумагам.

- Дебет счета 60 в выданных векселях и кредита 51 указывается оплата документа.

Важно отображать все проводки после того, как оплата пройдет.

Проводки по учету приобретения

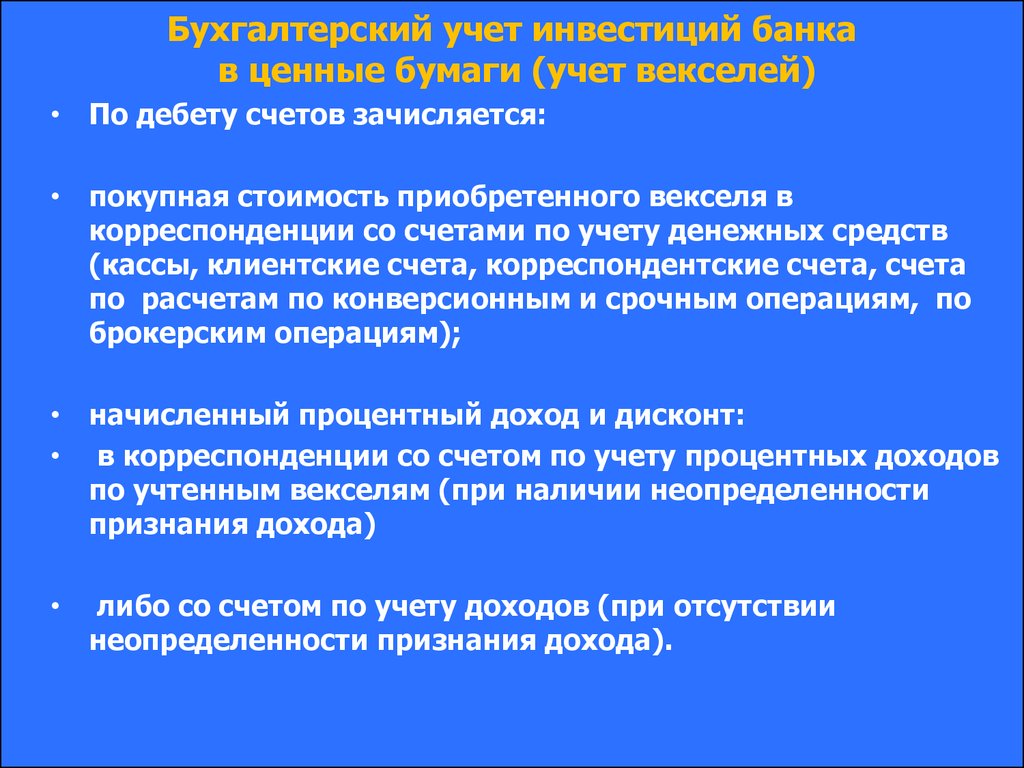

Организация может заказать и оплатить подготовленные векселя в банковской организации для вклада денежных средств. Данная операция проводится в качестве покупки. Чтобы оформить бухгалтерскую отчетность, важно изначально определить какой вид документа будет приобретен.

Банковая организация выступает в качестве кредитного учреждения, занимающегося сбытом ценных бумаг на соответствующем рынке. В бухгалтерской отчетности необходимо указывать их на 58 счету. Рекомендуется воспользоваться счетом денежного эквивалента, если планируется расплатиться векселями в ближайшие три месяца. В других ситуациях отображение происходит на счете ценных бумаг.

В других ситуациях отображение происходит на счете ценных бумаг.

Видео об электронном учете векселей в 1С:

Если бумаги планируется купить от банковской организации, проводки будут следующие:

- Дебет счета 58 денежных эквивалентов кредит 76: приобретение бумаг.

- Дебет счета 76 и кредит 51: оплата бумаг.

Актуально для проведений операций при покупке или заказа векселей у банков.

Как отразить в бухучете продажу

Если ранее были куплены векселя, в будущем они могут быть переданы банковской организации в качестве погашения образовавшейся задолженности. Актуально в ситуации, если срок оплаты уже подошел к концу, и образовалась просрочка. Реализация ценной бумаги отображается в качестве перепродажи третьим лицам. Осуществляется следующими проводками:

- Дебет 76 и кредит 91: отображение реализации бумаги.

- Дебет 91 и кредит 58: списание цены за документ.

- Дебет 51 и кредит 76: получение денежных средств от реализации ценной бумаги.

Чтобы передать информацию в банк и погасить образовавшийся долг, необходимо:

- Дебет 76 и кредит 91 прочих расходов: отражение продажи.

- В денежном эквиваленте дебет 91 и кредит 58: списание стоимости ценной бумаги в статью расходов.

- Кредит 76 и дебет 51: получение денежных средств от банковской организации при начисленных процентах и за погашение бумаги.

Все проводки отображаются для правильного формирования бухгалтерского учета.

Учет процентов

Для расчета не имеет значения, в каком векселе идет отображение: собственном или от третьих лиц. Также не влияет способ его получения (обеспечение оплаты или оформление договора на продажу, приобретение). Учет процентов должен быть осуществлен ежемесячно и в статье прочих расходов.

Общая сумма по процентной ставке относится к счету 76: начисление % по ценной бумаге.

Если денежные средства поступают в качестве оплаты накопленных процентов, учет отражается в дебете 50 и кредите 76: получение денежных средств по бумаге.

Эффективность учета

В процессе использования бухгалтерского учета вексельных бумаг можно решить ряд поставленных задач:

- Создание благоприятных условий для своевременного получения денежных средств от продажи предлагаемых товаров, при выполнении ряда работ, оказанных услуг. Можно оформлять сделку с использованием ценной бумаги, поэтому не обязательно осуществлять предоплату по оформленному заказу. Доверие между заказчиком и поставщиком возрастает, укрепляются товарно-денежные коммуникации.

- Содействие развитию кредитов на коммерческой основе. Можно осуществлять сделки без использования денежных средств, а также зафиксировать крайние сроки вносимых платежей. Обе стороны самостоятельно приходят к решению, в какие сроки устанавливается оплата.

- Действующий вексель может быть использован в качестве альтернативы денежным активам при оплате услуг юридических и физических лиц. При этом обязательно ведется учет требований обеих сторон.

- Бумагу можно продавать и покупать, а также он может выступать в качестве обеспечения для оформления кредита у банковской организации. Он помогает получить дисконт, ссуду, проводить финансовые операции.

При этом обязательно ведется учет требований обеих сторон.

При этом обязательно ведется учет требований обеих сторон.Это альтернативное средство, помогающее укрепить отношения между двумя участниками товарной сделки. Правильное ведение учета векселей поможет наладить порядок в документной отчетности на предприятии, а также контролировать состояние задолженностей и вести клиентуру, приобретающую товары в кредит.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Наверх

Напишите свой вопрос в форму ниже

Учет векселей

Учет векселей начинается, когда векселедатель выписывает вексель, а плательщик принимает его. Плательщик возвращает вексель векселедателю после акцепта. Теперь чекодатель является держателем векселя.

Как только чекодатель становится держателем векселя, он может использовать векселя несколькими способами:

- Придерживая вексель до срока платежа

- Путем дисконтирования векселя

- Одобрив законопроект

- Отправив счет в банк на инкассо

Плательщик обязан выполнить акцепт векселедателя, но иногда он этого не делает и нарушает платеж по векселю.

Учет векселей включает в себя проведение бухгалтерских проводок и подготовку бухгалтерских счетов в книгах векселедателя и плательщика. О бухгалтерских проводках лучше узнать по каждому из вышеперечисленных случаев, после чего будет дана подробная бухгалтерская трактовка.

Журнальные записи для векселей

1. При купле-продаже товаров

2. При выставлении и акцепте векселя

A. Когда векселедержатель держит вексель до даты платежа (вариант 1)

3. Если вексель не оплачен в срок

4. Если вексель не оплачен в срок

Если вексель не оплачен в срок

B. Счет со скидкой при выдаче (вариант 2)

5. При учете счета

6. Если учетный вексель оплачивается в срок

7. В случае неоплаты учтенного векселя

C. Когда законопроект индоссируется третьей стороной (вариант 3)

8. При индоссировании векселя (индоссантом является лицо, которому индоссирован вексель)

9. Если индоссированный вексель оплачивается в установленный срок

10. Если индоссированный вексель не оплачен

D. Когда счет отправляется в банк для инкассации (вариант 4)

11. При передаче счета на инкассо

12. При оплате счета, отправленного на инкассо

13. В случае неоплаты счета, отправленного на инкассо

Иногда плательщик оплачивает вексель до установленного срока и получает уступку. Это известно как снятие с производства законопроекта .

Это известно как снятие с производства законопроекта .

В других случаях плательщик может просить векселедателя аннулировать вексель и выписать другой вексель на более длительный срок. Это известно как обновление законопроекта . Плательщик уплачивает дополнительную сумму в качестве процентов за продленный период.

Журнальные записи по этим делам следующие:

14. Если плательщик отказывается от векселя (плательщик оплачивает вексель до установленного срока), вексель находится у векселедателя

полученные от плательщика

17. При начислении процентов плательщику

18. При получении процентов денежными средствами

Опции, доступные для ящика при использовании переводного векселя

Векселедатель имеет различные варианты использования переводного векселя. До сих пор мы узнали о различных бухгалтерских проводках для переводных векселей, и теперь мы обсудим порядок учета переводных векселей по каждому варианту.

Вариант 1: когда кассир удерживает вексель до даты платежа

Иногда ящик не нуждается в наличных деньгах. Они сохраняют счет до установленного срока и предъявляют его к оплате.

В установленный срок, если вексель оплачен плательщиком, считается, что вексель заслуженный . Если вексель не оплачен плательщиком, говорят, что вексель обесчещен .

Пример 1: купюра, оставленная ящиком, купюра принята

В январе 2019 года г-н А продал товары г-ну Б на сумму 20 000 долларов США в кредит. В тот же день г-н А выписал трехмесячные счета г-ну Б, который принял их и вернул г-ну А. Счет был на 20 000 долларов. В установленный срок счет оплачивается г-ном Б.

.Требуется: Передать журнальные записи в книгах мистера А и мистера Б.

Решение

Пример 2: счет хранится в ящике, счет обесчещен

Г-н Y приобрел товары в кредит у г-на X на сумму 15 000 долларов США в апреле 2019 года.

Г-н X выписал переводной вексель на г-на Y в тот же день на ту же сумму, которая была должным образом принята г-ном Y и возвращена г-ну X. В установленный срок г-н X предъявил вексель г-ну Y. Y, который вернул счет обесчещенным.

Требуется: Передать журнальные записи в книгах обеих сторон.

Решение

Вариант 2: когда счет со скидкой

Акт продажи переводного векселя банку за небольшую комиссию (дисконт) называется учетом переводного векселя .

Поскольку срок векселя выписан на определенный период времени, он может быть оплачен только в установленный срок. Если владельцу векселя нужны наличные до истечения срока платежа, он может попросить банк учесть вексель.

Когда банк учитывает переводной вексель, он вычитает проценты из суммы векселя, а оставшаяся сумма зачисляется на счет лица, которому вексель учитывается.

Проценты — это рента денег, ссуженных банком, которая оправдана банком, поскольку он должен дождаться срока платежа по векселю. Здесь процент известен как скидка.

Здесь процент известен как скидка.

Скидка — это расход лица, которое получает дисконтированный вексель, и форма дохода банка. Дисконтированная сумма основана на текущей процентной ставке и периоде времени (т. е. с даты дисконтирования до даты погашения).

Примечание для исследования: Банки не будут учитывать переводные векселя, если у их держателя имеется овердрафт.

Пример 3: Учтенный счет со скидкой

1 января 2019 года Джон продал товары Дэвиду на сумму 25 000 долларов и выписал последнему счет за четыре месяца. Дэвид принял счет и вернул его Джону. 3 февраля Джон получил вексель со скидкой 6% в год. Счет был оплачен в установленный срок.

Требуется: Передача записей в книгах Джона, Дэвида и банка.

Решение

Рабочий

Учебная записка: Поскольку векселедатель уже получил сумму векселя путем дисконтирования, трассат, следовательно, уплатит банку сумму векселя. Таким образом, в книгах векселей не делается никаких записей, когда плательщик оплачивает вексель.

Таким образом, в книгах векселей не делается никаких записей, когда плательщик оплачивает вексель.

Примечание для исследования: В книгах плательщика не делается запись 3 февраля (когда векселедатель учитывал вексель), поскольку плательщик обязан оплатить вексель в установленный срок. Все, что векселедатель делает с векселем до истечения срока, его не касается.

Купюра со скидкой Dishonored

Когда векселедатель учитывает вексель в своем банке, плательщик обязан уплатить банку сумму векселя в установленный срок. Если трассат не делает этого, считается, что учтенный вексель не принимается.

Нотариус

Это лицо, назначаемое центральным правительством для приведения к присяге, заверения документов, подтверждения подлинности подписей и выполнения других официальных действий.

Отмечая

Действия нотариуса, такие как отметка о повторном предъявлении векселя, фактов и причин неоплаты самого векселя (или листка бумаги, приложенного к векселю) называются отметка .

Протест

Отметка — это просто запись о бесчестии на лицевой стороне векселя или на листке бумаги, прикрепленном к векселям. Протест – это официальное свидетельство о несоблюдении векселя, выдаваемое нотариусом векселедержателю. Набор выдающих сертификатов называется протест .

Отметить расходы

Небольшая пошлина, полученная нотариусом от держателя векселя за внесение записи и опротестование, известна как плата за регистрацию .

Плата за регистрацию векселя уплачивается держателем векселя и в конечном итоге возмещается плательщиком. Теперь, если держатель векселя предъявляет иск о взыскании суммы, отметка и протест будут вескими юридическими доказательствами.

Совет по изучению: Учтенный и утвержденный вексель — условное обязательство:

После того, как вексель учтён или индоссирован, чекодатель снимает с себя ответственность. Однако на их бухгалтерские записи влияет, если плательщик не оплачивает вексель в установленный срок. Таким образом, до истечения срока платежа по векселю он остается условным обязательством векселедателя.

Таким образом, до истечения срока платежа по векселю он остается условным обязательством векселедателя.

Пример 4: Счет со скидкой Dishonored

P купил товары у Q на 5000 долларов 1 марта 2019 года. Q выставил трехмесячный счет на P, который принял его и вернул Q.

Q немедленно дисконтировал вексель в Metropolitan Bank Ltd. по ставке 10% в год. Однако в установленный срок P не оплатил счет, и банк заплатил 100 долларов за регистрацию расходов.

Требуется: Передайте журнальные записи в книгах Q, P и банка.

Рабочий

Учебное примечание: Сборы за внесение векселя являются расходами плательщика (т. е. лица, не оплатившего вексель, а не держателя, уплатившего сумму).

Примечание для исследования: Сборы за отметку оплачиваются банком, вычитаются со счета Q и в конечном итоге будут возмещены P. Это расходы P; вот почему торговые расходы A/c дебетуются только в бухгалтерских книгах P.

Вариант 3: когда законопроект индоссируется третьей стороной, индоссируемой

Это еще одно использование переводного векселя векселедателем. Переводной вексель легко передается от одного лица к другому. Это связано с тем, что переводной вексель является оборотным инструментом.

Возможность оборота переводного векселя делает его переводным путем простой физической поставки, что повышает его полезность. Акт передачи переводного векселя от одного лица другому для погашения долга называется индоссамент векселя.

Лицо, которое передает или индоссирует вексель, называется индоссантом , а лицо, которому передается вексель или индоссируется, называется индоссантом .

Пример 5: одобренный вексель соответствует

1 января 2019 года Джон продал Дэвиду товаров на сумму 12 000 долларов США в кредит. В тот же день Джон выписал Дэвиду трехмесячный счет на указанную сумму.

Затем Джон купил товары у Гарри за 15 000 долларов. 4 февраля 2019 г., Джон одобрил счет Дэвида к Гарри, чтобы погасить его долг, заплатив остаток наличными. В установленный срок Дэвид оплатил счет.

4 февраля 2019 г., Джон одобрил счет Дэвида к Гарри, чтобы погасить его долг, заплатив остаток наличными. В установленный срок Дэвид оплатил счет.

Требуется: Зарегистрируйте операции в книгах всех сторон.

Решение

Учебная записка: Поскольку Джон купил товары у Гарри, Джон уже является должником Гарри. Заявки на запись о продаже и покупке ч / б Джона и Гарри не требуются.

Пример 6: Одобренный законопроект Dishonored

1 июня 2019 года А был должен В 10 000 долларов и принял трехмесячный вексель, выставленный на него В. В свою очередь, В погасил свой долг, индоссировав вексель А перед С.

C индоссировал вексель своему кредитору D, и D получил вексель, дисконтированный своим банком по ставке 12% годовых. В установленный срок вексель был оплачен А, и банк заплатил 50 долларов за регистрацию расходов.

Требуется: Передайте журнальные записи в книгах A, B, C, D и банка.

Примечание для исследования: Тот факт, что A должен B, означает, что A уже является должником B. Запись продаж и покупок уже сделана. Поэтому нет необходимости передавать запись о продажах и покупках между B и A.

Примечание для исследования: Отметив, что сборы оплачиваются банком, вычитаются со счета D и в конечном итоге будут возмещены со счета A. Это расходы A, поэтому торговые расходы A/c дебетуются в счете A только книги.

Вариант 4: когда счет отправляется в банк для инкассации

Иногда в ящике одновременно находится много счетов к получению. Векселедателю становится трудно безопасно хранить векселя и предъявлять их соответствующему плательщику. Чтобы преодолеть эту трудность, чекодатель может отправить векселя в банк в целях безопасности и инкассации.

Действие векселедателя, направляющего переводной вексель в банк в целях сохранности и инкассо, называется векселем, отправленным на инкассо . Вексель, отправленный на инкассо, не следует путать с дисконтированием векселя.

Вексель, отправленный на инкассо, не следует путать с дисконтированием векселя.

При учете вексель продается банку, тогда как векселя, отправленные на инкассо, передаются на хранение банку для безопасного хранения и удобного инкассации.

Пример 7: счет, отправленный на инкассацию, соответствует

Джон продал товары Гарри за 20 000 долларов. Позже Джон выставил Гарри трехмесячный счет на эту сумму.

Гарри принял счет и вернул его Джону, который отправил счет своему банкиру для получения. В установленный срок вексель был оплачен плательщиком, и банк вычел комиссию за инкассо в размере 100 долларов.

Требуется: Передача записей в книгах Джона, Гарри и банка.

Решение

Учебное примечание: Следует отметить, что банк не делает проводку в своей бухгалтерской книге в отношении счета, полученного банком для инкассо. Тем не менее, банк записывает все реквизиты векселя в книгу меморандумов.

Банк для инкассации Счет

Банк для счета инкассо не показывает банковский баланс, как это делает банковский счет. Вместо этого это временный счет, показывающий, что переводные векселя хранятся в банке. Этот счет закрывается в дату оплаты счета, когда счет либо оплачивается, либо не принимается.

Пример 8: Счет отправлен на инкассацию, Dishonored

1 сентября 2019 года Джон выставил трехмесячный счет на Гарри на 5000 долларов. Гарри принял счет и вернул его Джону. 15 сентября Джон отправил счет в банк для инкассации. В установленный срок банк предъявил счет Гарри, который вернул его обесчещенным.

Требуется: Подготовить дневниковые записи в книгах Джона и Гарри.

Часто задаваемые вопросы

Что такое учет векселей?

Учет векселей начинается, когда векселедатель выписывает вексель, а плательщик акцептовывает его. Плательщик возвращает вексель векселедателю после его акцепта. Теперь чекодатель является держателем векселя.

Какие существуют способы использования переводного векселя?

Удержанием векселя до установленного срока, учетом векселя, индоссамированием векселя, отправкой векселя в банк для инкассации

Какие записи в журнале для переводных векселей?

Когда товары продаются и покупаются, а также когда выставляется и принимается счет.

Какие возможности имеются у векселедателя при использовании переводного векселя?

Вариант 1: когда чекодатель удерживает вексель до даты платежа, вариант 2: когда чекодатель дисконтирует вексель, вариант 3: когда вексель индоссируется стороннему индоссанту и вариант 4: когда вексель отправляется в банк для инкассо

Что такое цель переводного векселя?

Переводной вексель представляет собой письменное распоряжение одной стороны («трассанту») другой стороне («трассанту») уплатить определенную сумму денег в определенное время. Переводной вексель обычно используется в международной торговле для осуществления платежей между двумя сторонами и может быть продан или продан третьим сторонам.

True Tamplin, BSc, CEPF®

True Tamplin — опубликованный автор, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем в области личных финансов (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, вносит свой вклад в свой сайт финансового образования, Finance Strategists, и говорил с различными финансовыми сообщества, такие как Институт CFA, а также студенты университетов, такие как его Альма-матер, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или ознакомьтесь с его профилем спикера на веб-сайте Института CFA.

- Инстаграм

- Твиттер

- Ютуб

Учет векселей | Бухгалтерское образование

Сегодня мы затронем очень важную тему финансового учета. « Учет переводных векселей» или «Учет переводных векселей» относится к бухгалтерским проводкам по переводным векселям. Мы пытаемся объяснить это с помощью видеоурока и содержания. Прежде всего мы объясним основные понятия переводного векселя

« Учет переводных векселей» или «Учет переводных векселей» относится к бухгалтерским проводкам по переводным векселям. Мы пытаемся объяснить это с помощью видеоурока и содержания. Прежде всего мы объясним основные понятия переводного векселя

Что такое переводной вексель?

Переводной вексель – это письменный приказ, в котором нет никаких условий. В нем будет знак писателя. В этом письме другому лицу дается указание уплатить определенную денежную сумму писателю письма или уплатить любому другому уполномоченному лицу или у которого есть этот переводной вексель.

Сущность переводного векселя

1. Он должен быть в письменной форме.

2. Безоговорочное распоряжение об оплате.

3. Подписано автором.

4. Должником должно быть конкретное лицо.

5. Оплата должна быть определенной суммы.

6. Оплата должна быть произведена при погашении векселя.

7. Акцепт должен быть дан должником по этому векселю.

Стороны переводного векселя

1. Векселедатель, или Векселедатель, или Кредитор

2. Плательщик, или Должник, или Акцептант

3. Получатель платежа или тот, кто имеет право на получение платежа

Срок погашения

Срок платежа по векселю также называется сроком погашения, и мы можем получить трехдневный льготный период для оплаты долга через вексель.

Индоссамент

Если чекодатель расписывается на оборотной стороне векселя о предоставлении другому лицу права на получение денег от должника, то это будет индоссамент.

Неоплата переводного векселя

Если плательщик или должник не уплатит деньги по переводному векселю при наступлении срока платежа, вексель считается неоплачиваемым. После этого должник будет нести ответственность за свои неоплаченные взносы.

Журнальные записи в книгах векселедателя

1. Векселедатель получает вексель, акцептованный плательщиком

Счет дебиторской задолженности Др.

Денежный счет Dr.

На счет B/R

или

2. Плательщик не оплачивает вексель в установленный срок

Счет плательщика Dr.

На счет B/05

2

3. Если расходы оплачиваются трассантомСчет чекодателя Др.

На кассовый счет

Журнальные записи в книгах трассата или должника

1 чекодатель получает акцепт векселедателя.

Счет чекодателя Др.

На счет кредитора

2. Плательщик оплачивает вексель в установленный срок

Б/П Др.

На кассовый счет

200052. Dishee Dishonours счета на срок на должность

B/P Счет Dr.

на счет ящика

3. Если отмечать плату выплачивается ящик

. Счет сборов доктор

счет