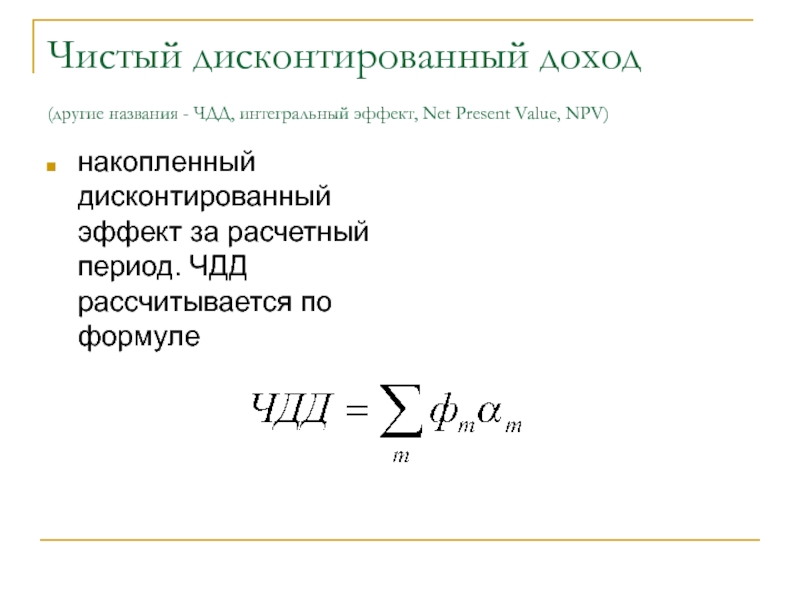

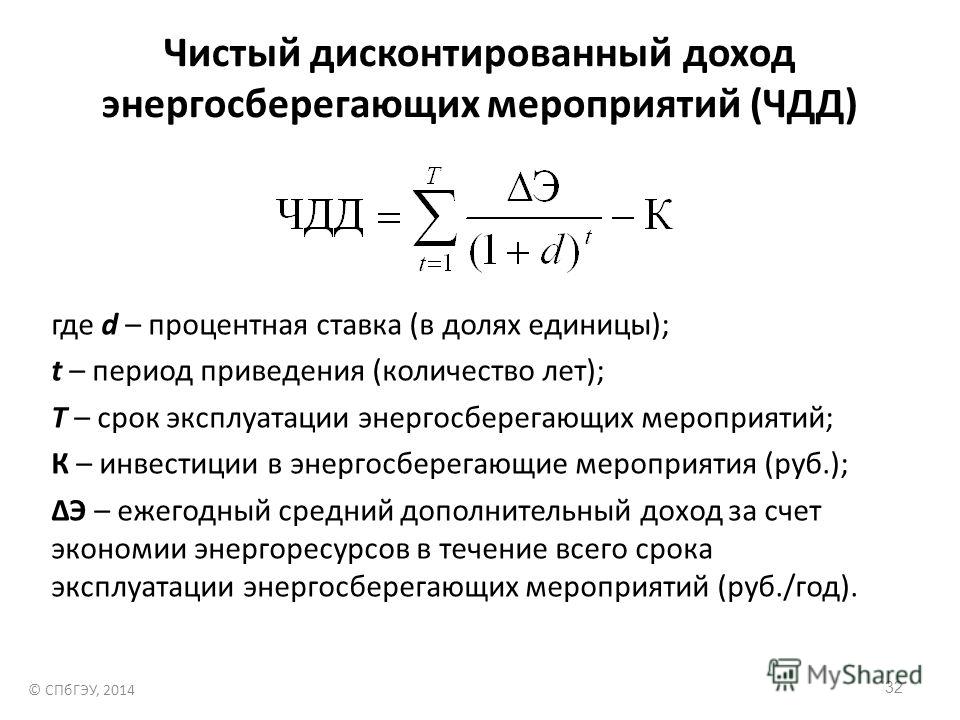

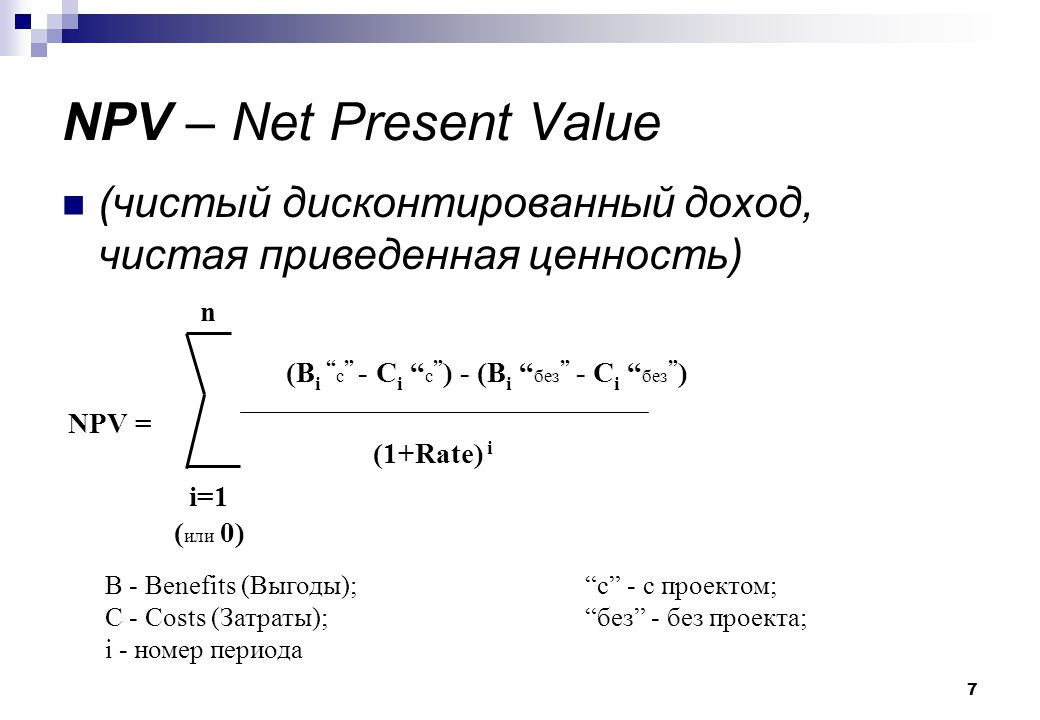

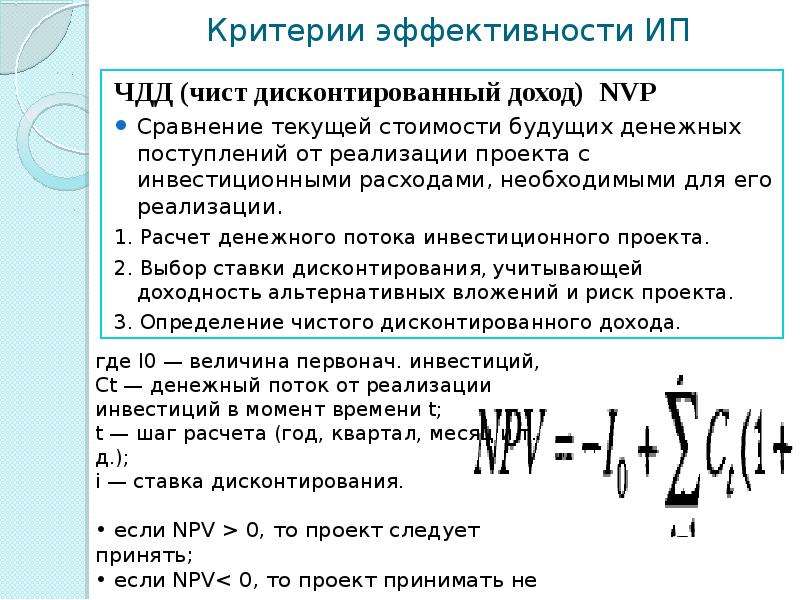

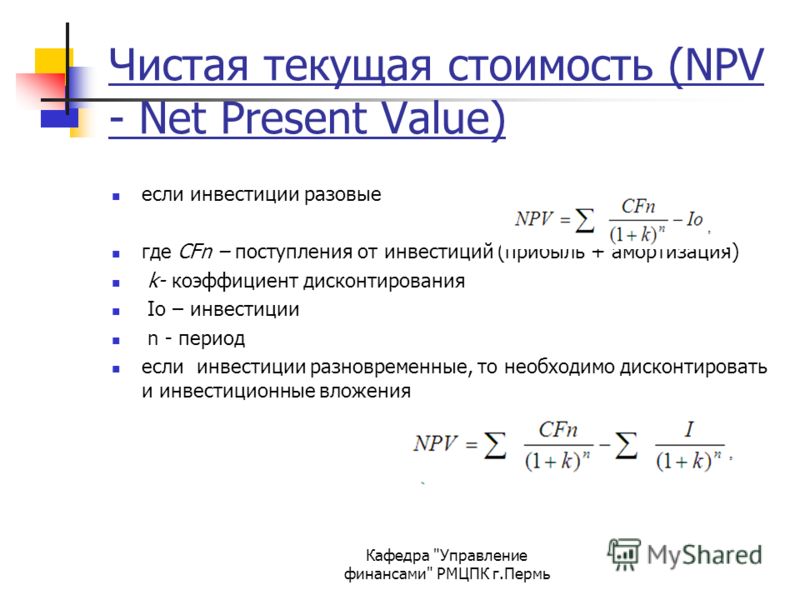

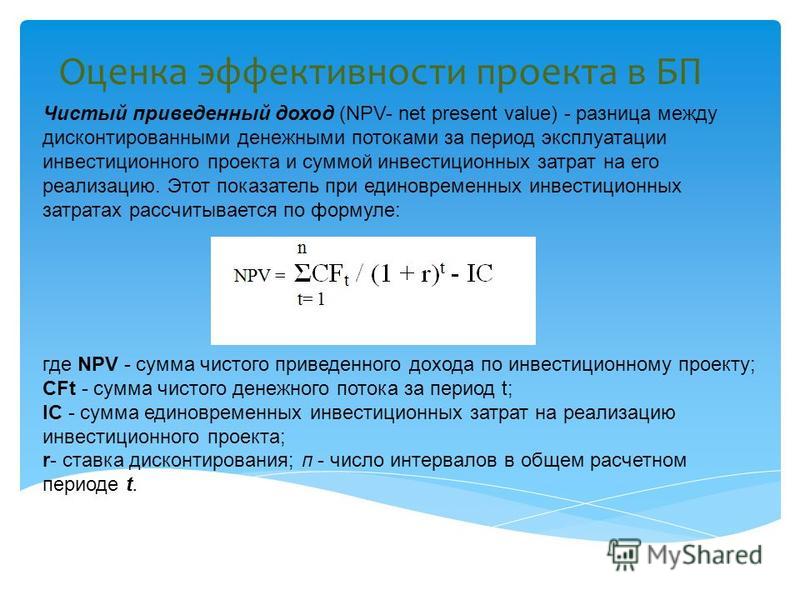

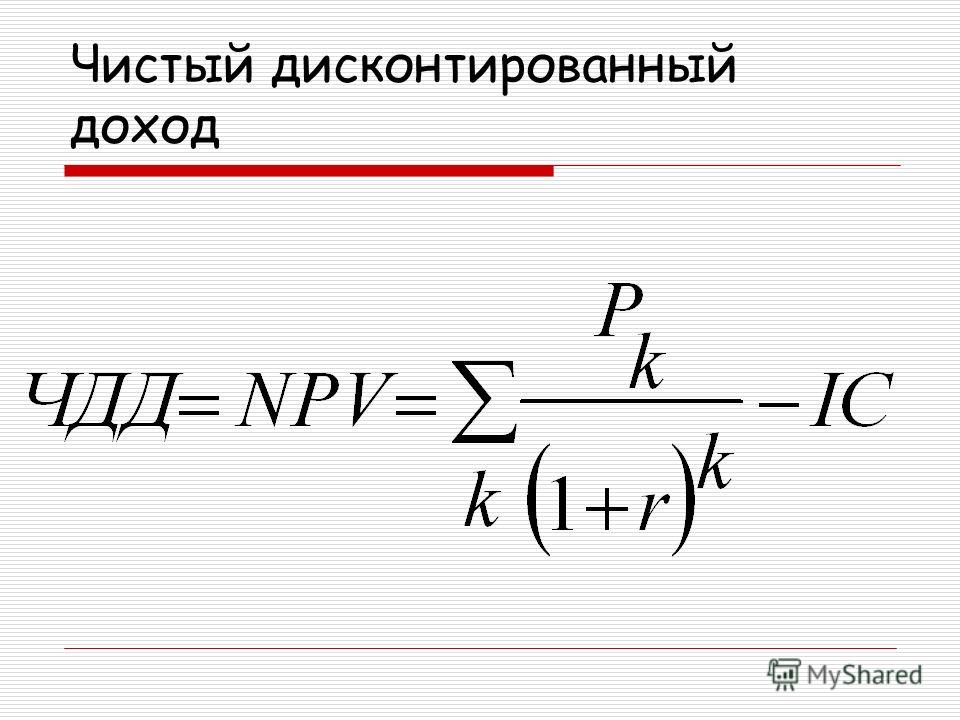

Чистый дисконтированный доход NPV инвестиционного проекта

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю — ставка дисконтирования. Часто её именуют иначе — альтернативной стоимостью вложений. Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

- Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

- Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект.

Чем выше ожидаемые риски, тем выше ставка.

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

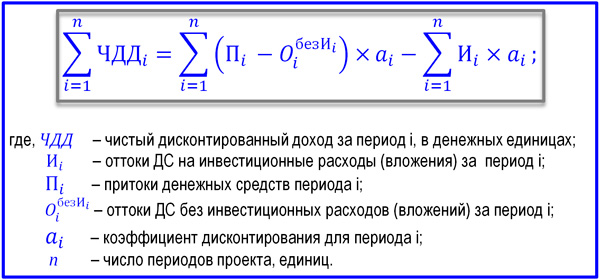

6.1 Чистый дисконтированный доход — hudenec35rgb

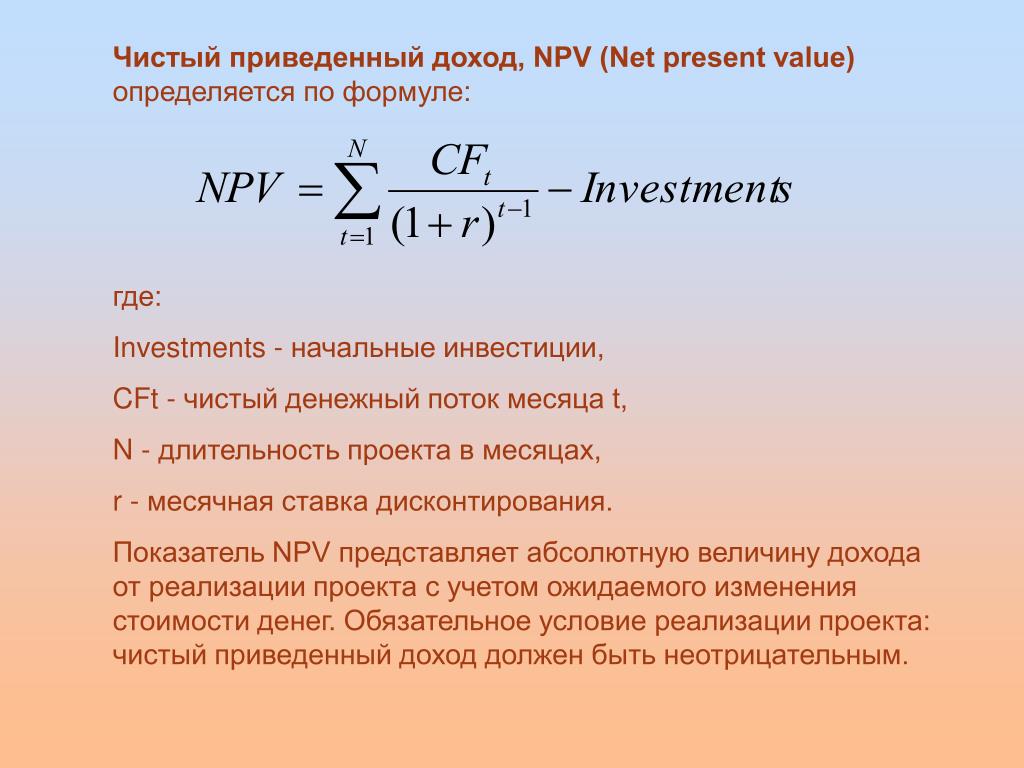

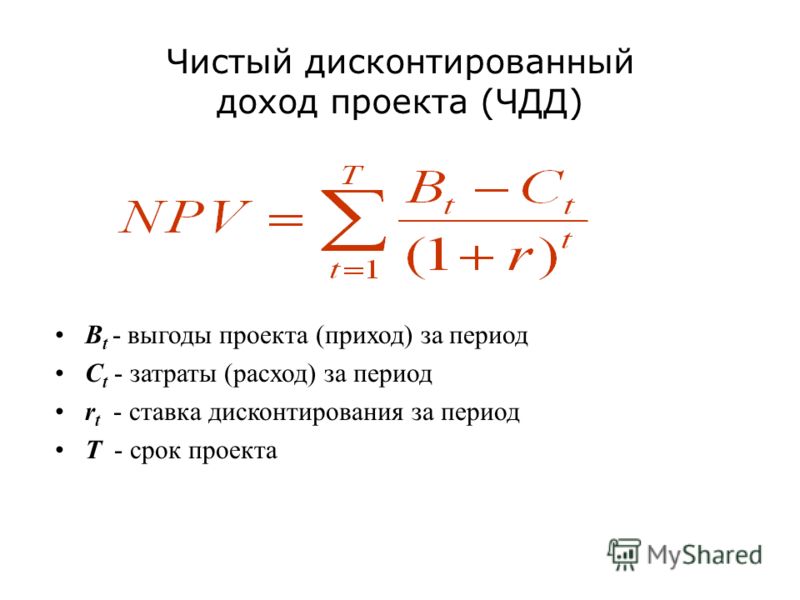

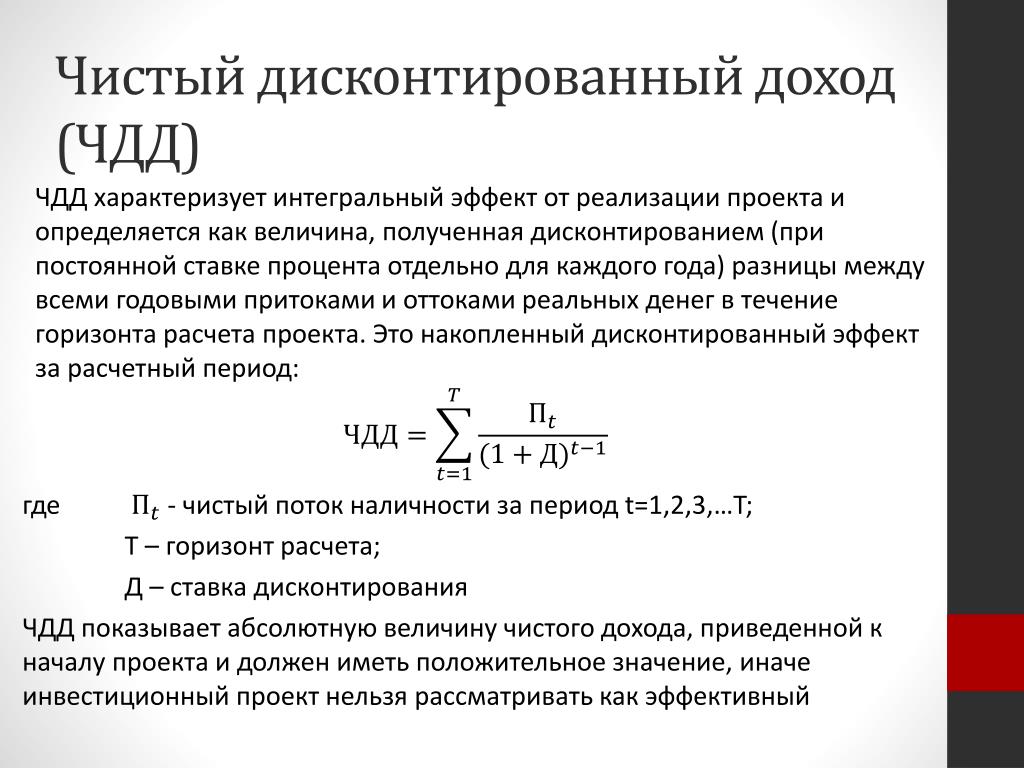

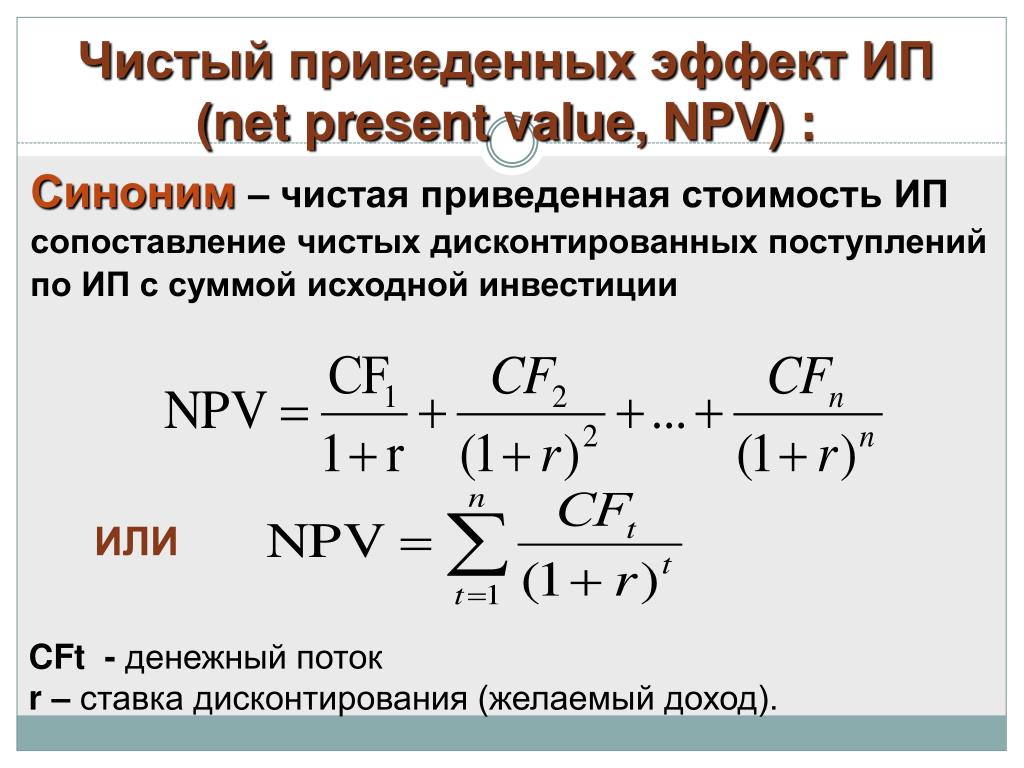

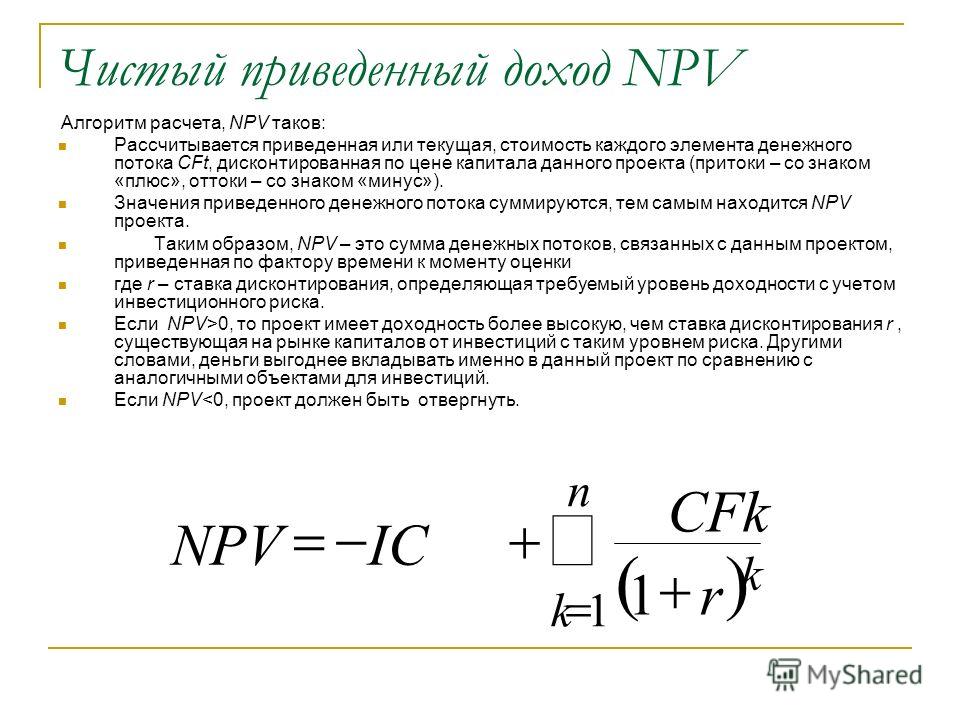

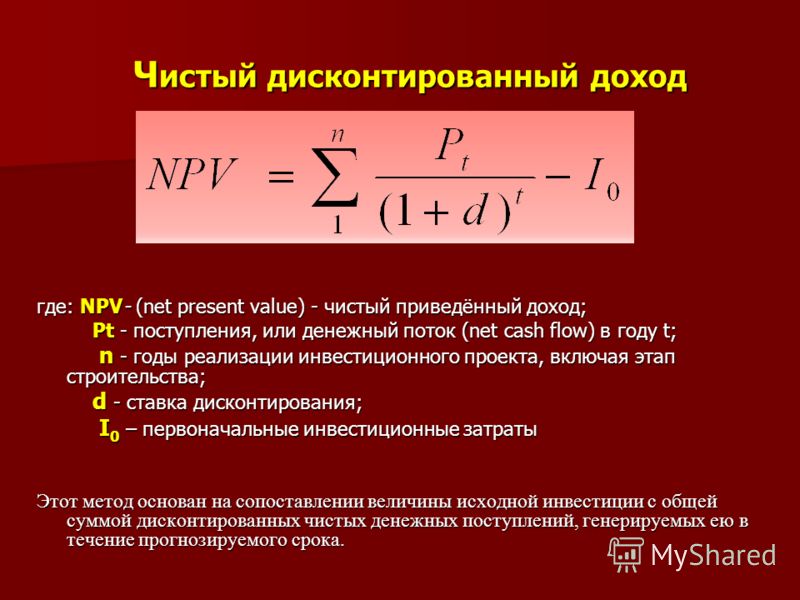

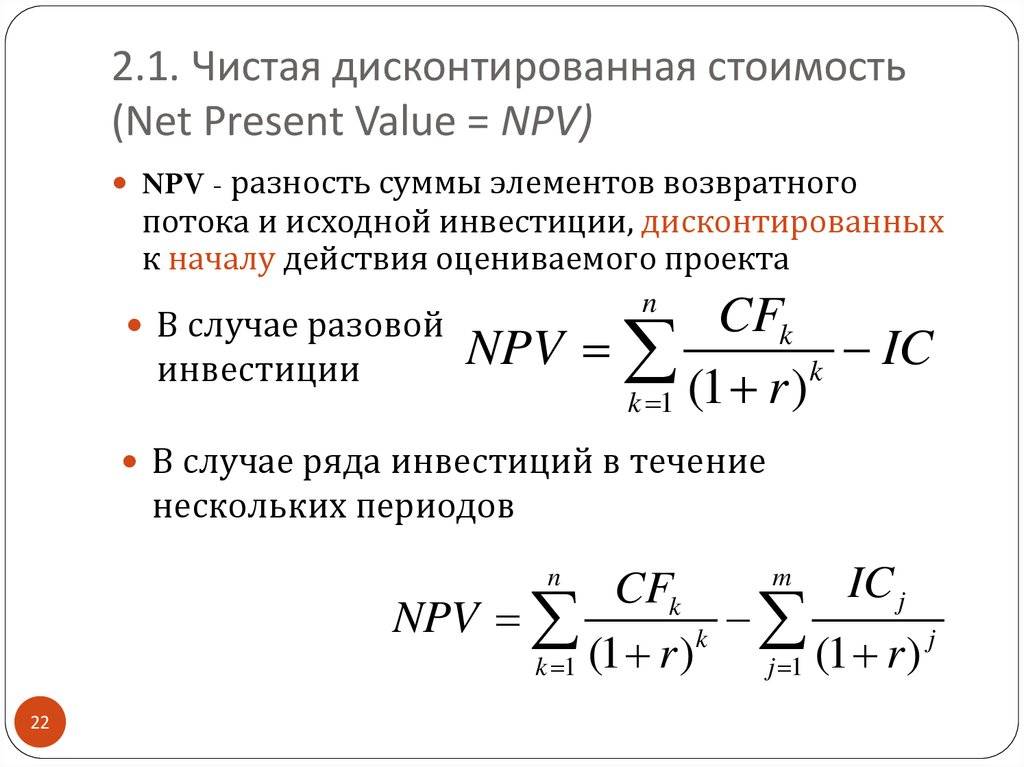

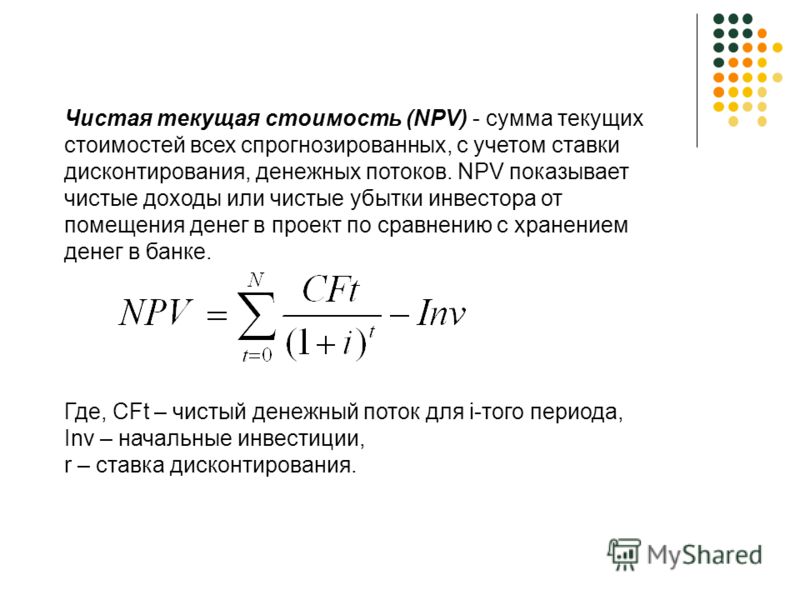

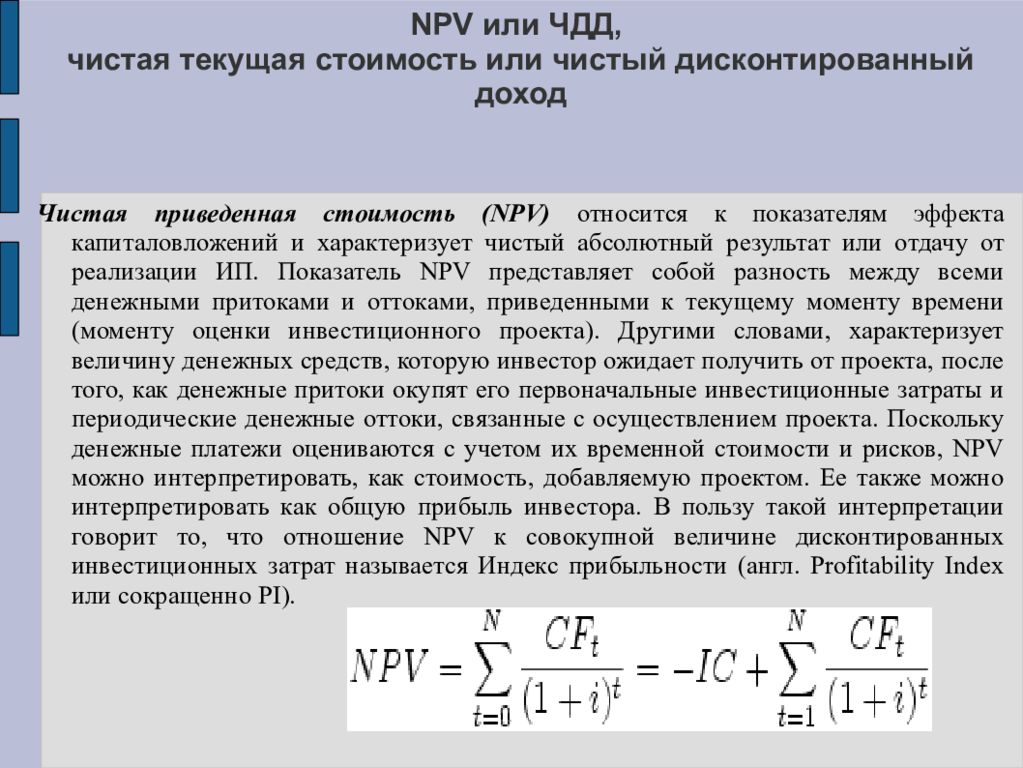

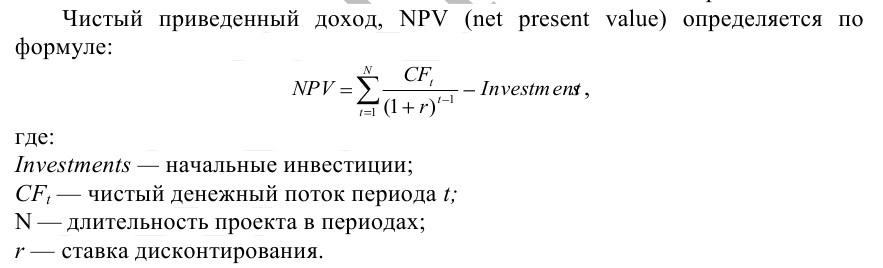

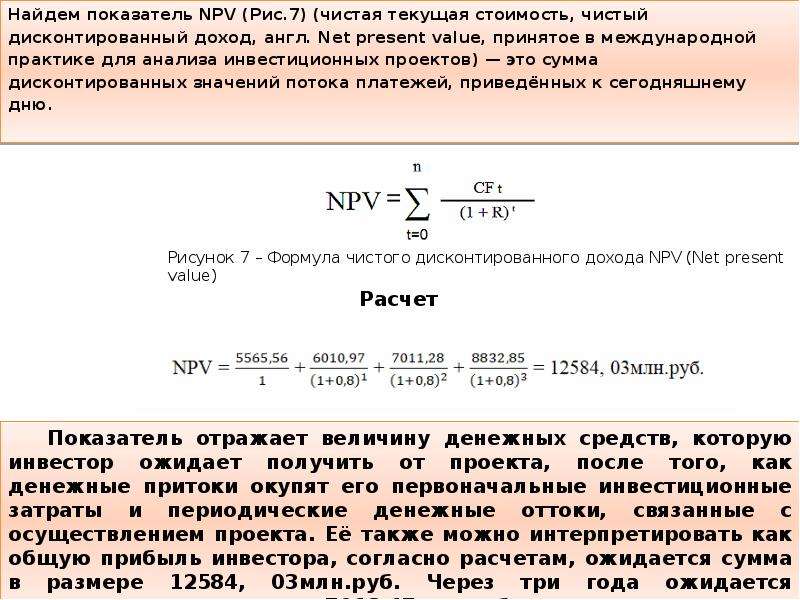

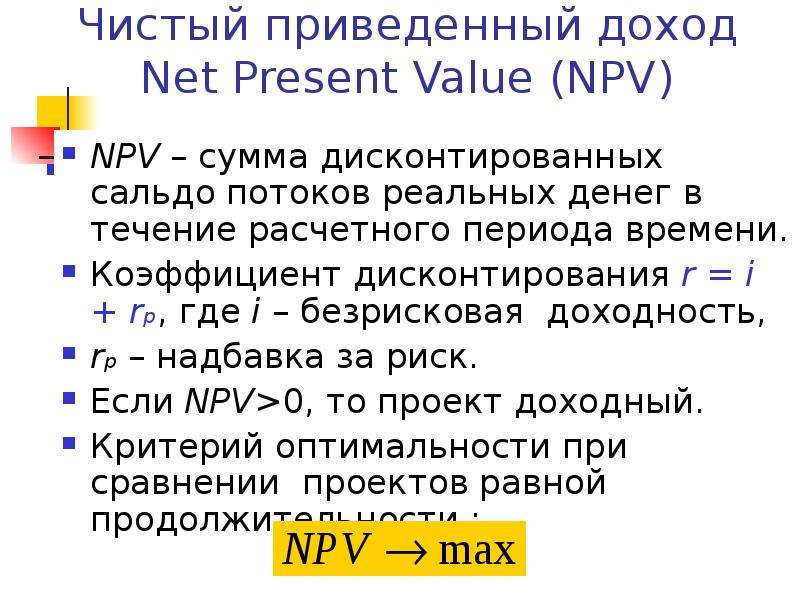

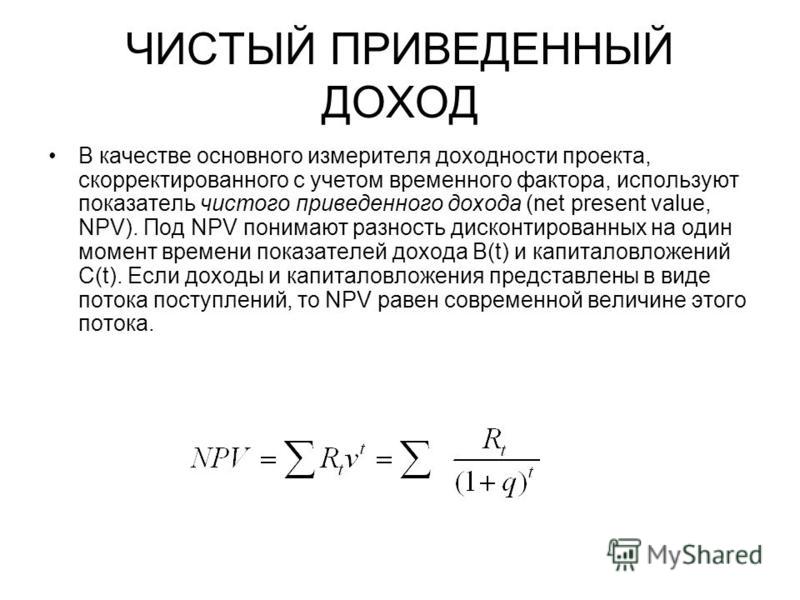

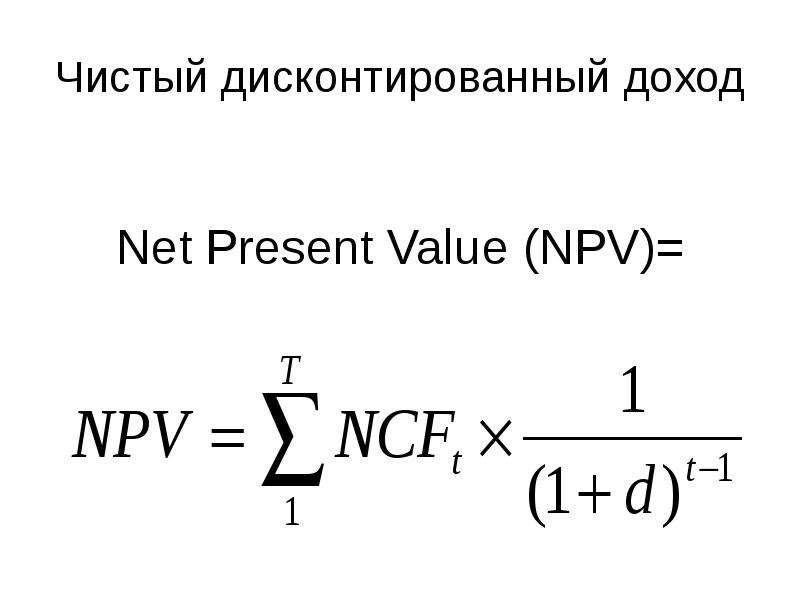

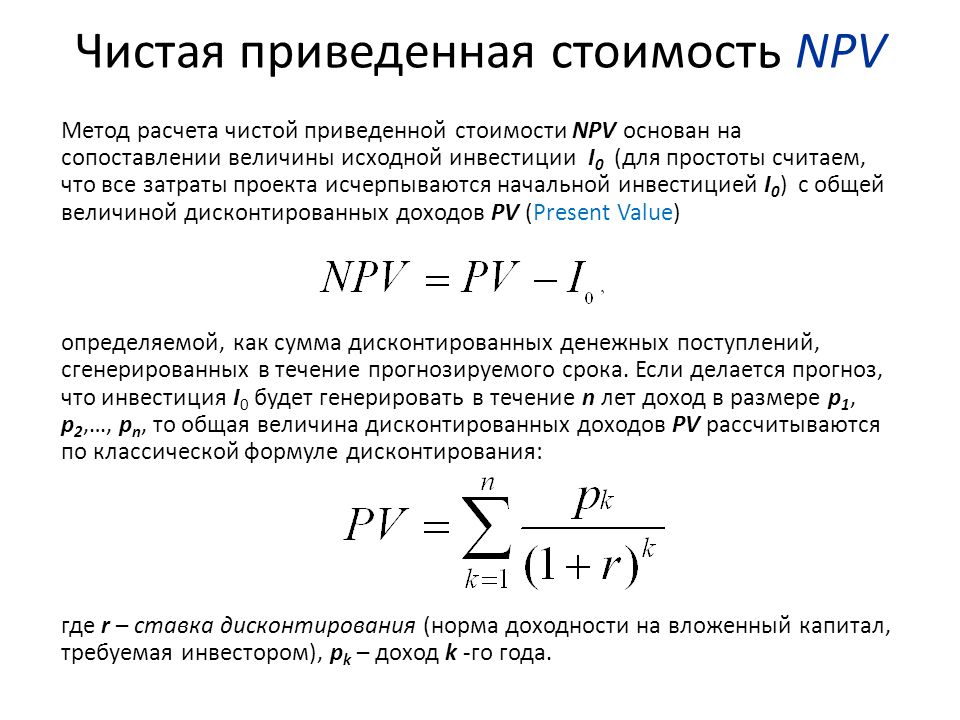

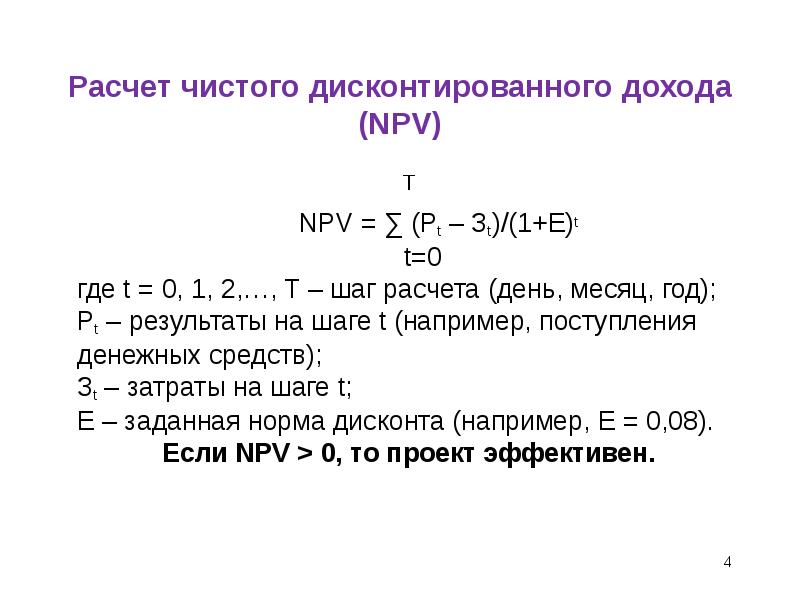

Чистый дисконтированный доход (чистая приведённая стоимость, чистая текущая стоимость, англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,…,N) и начальной инвестиции IC (Invested Capital) в размере IC = -CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

где i — ставка дисконтирования.

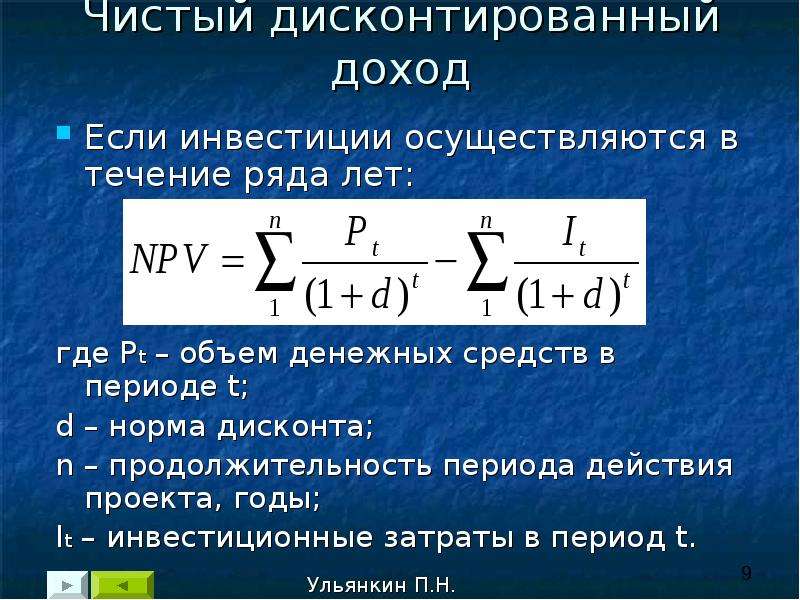

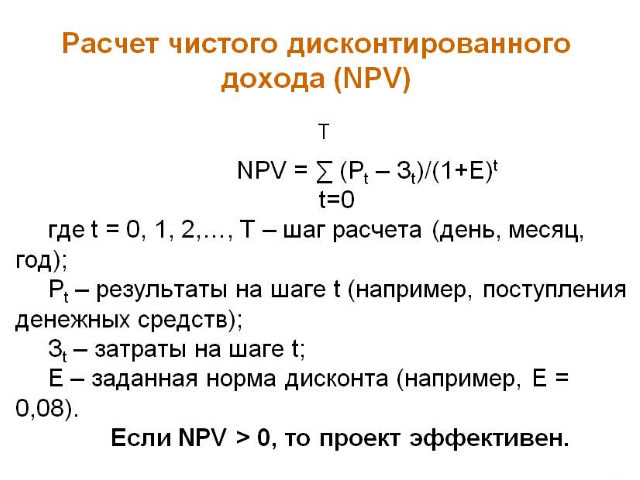

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временной стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности.

Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности.

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC = -CF

Сравнительная характеристика динамических показателей эффективности инвестиционных проектов

Полтева Татьяна Владимировна

Тольяттинский государственный университет

старший преподаватель кафедры «Финансы и кредит»

Polteva Tatiana Vladimirovna

Togliatti State University

assistant professor of the chair «Finance and Credit»

Библиографическая ссылка на статью:

Полтева Т.В. Сравнительная характеристика динамических показателей эффективности инвестиционных проектов // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/12/76252 (дата обращения: 05.01.2022).

2016. № 12 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/12/76252 (дата обращения: 05.01.2022).

В системе управления реальными инвестициями предприятия одним из самых ответственных и важных этапов выступает оценка эффективности инвестиционных проектов. От правильности и объективности этой оценки зависят и сроки возврата инвестированного капитала, и способы альтернативного использования капитала, и дополнительно генерируемый денежный поток в предстоящем периоде.

Методы оценки эффективности инвестиционных проектов подразделяются на два типа: простые, или статические, методы и динамические методы, основанные на дисконтировании.

Статические методы не учитывают стоимость денег во времени. Их применяют для оценки эффективности небольших краткосрочных реальных инвестиционных проектов.

Динамические методы стандартизированы на международном уровне и применяются широко с использованием компьютерных технологий. Динамические методы более надежные, они основаны на концепции стоимости денег во времени и сегодня являются преобладающими. Динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.

Динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.

Ставкой дисконтирования называют обычно ежегодную ставку, которая отражает уровень доходности, которую хотел бы получить инвестор от использования вложенного капитала, с учетом уровня риска, присущего проекту. Иначе говоря, это норма доходности проводимой операции, которая компенсирует инвестору временный отказ от альтернативного использования средств, а также риски, связанные с неопределенностью конечного результата. Прежде чем рассчитывать эффективность инвестиционного проекта, инвестору необходимо определить ставку дисконтирования, необходимую для проведения расчетов, то есть ту норму доходности, которую инвестор ожидает от проекта. Это наиважнейший фактор, влияющий на результаты расчета эффективности проекта. Поэтому необходимо понимать, что же следует заложить в ставку дисконтирования для того или иного проекта, от чего она зависит.

В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Существует несколько методов определения ставки дисконтирования, в большинстве методов ставка дисконтирования включает в себя безрисковую ставку и премию за риск проекта. Чем выше риск проекта, тем выше должна быть ставка дисконтирования.

Итак, к динамическим методам экономической оценки инвестиций относят:

— расчет чистого дисконтированного дохода – NPV;

— расчет индекса доходности – PI;

— расчет внутренней нормы доходности – IRR;

— расчет дисконтированного периода окупаемости – DPP.

Это четыре основных показателя, которые рассчитываются для оценки эффективности инвестиционного проекта. Рассмотрим каждый из показателей более подробно, изучим методику их расчета и способы интерпретации.

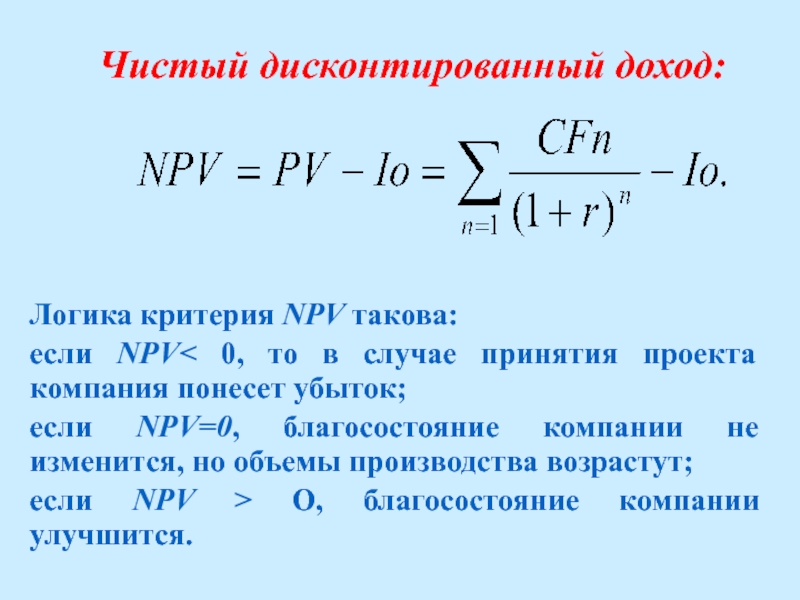

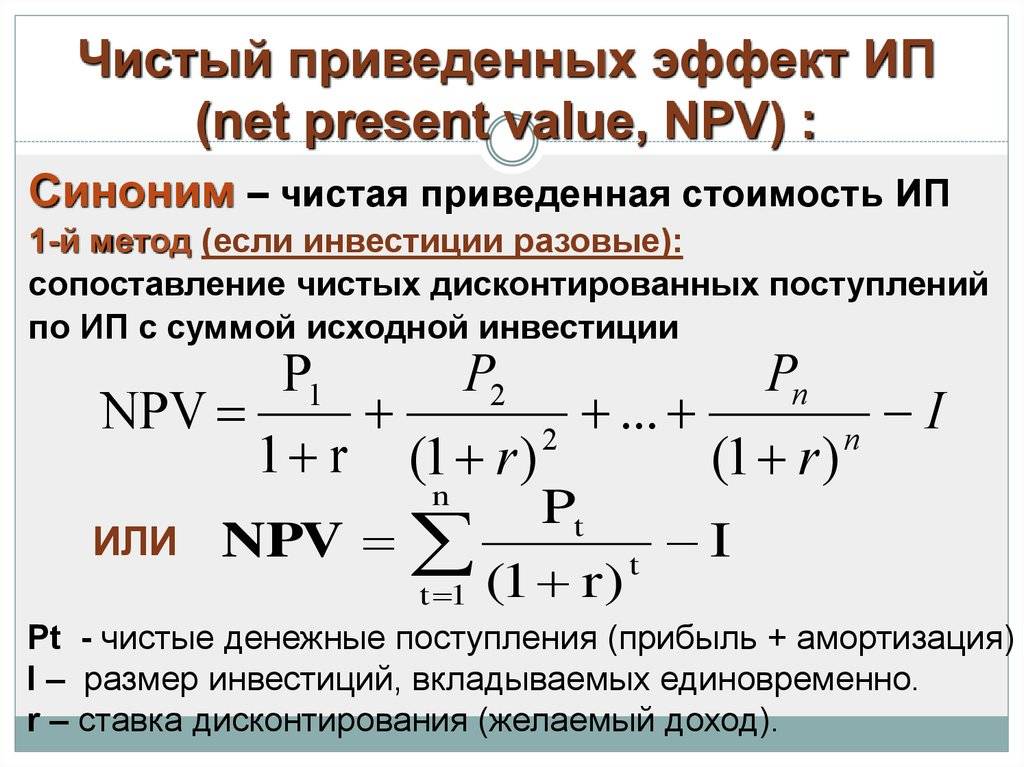

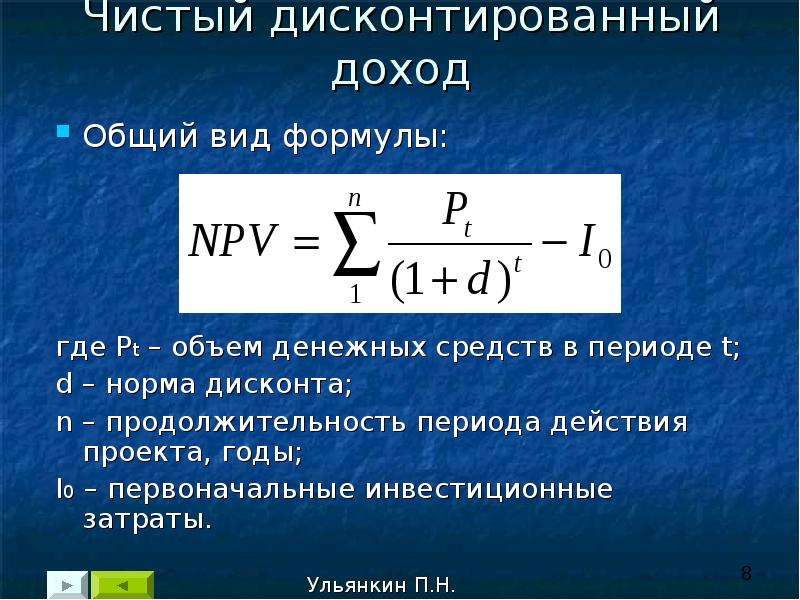

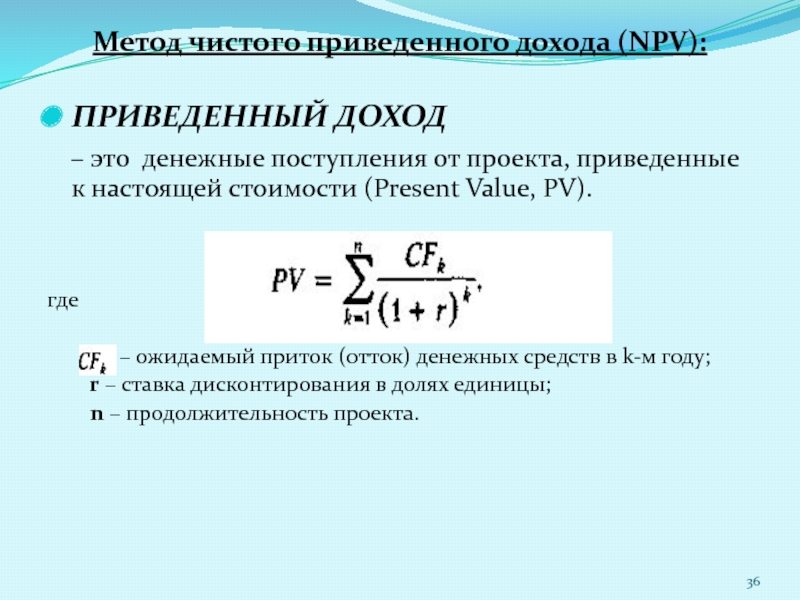

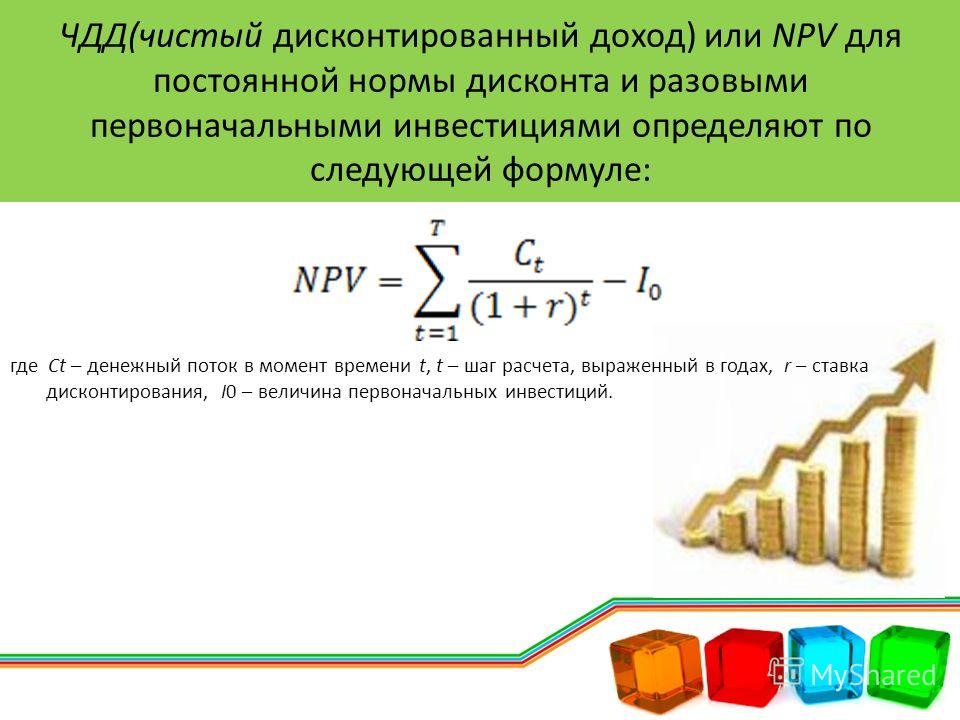

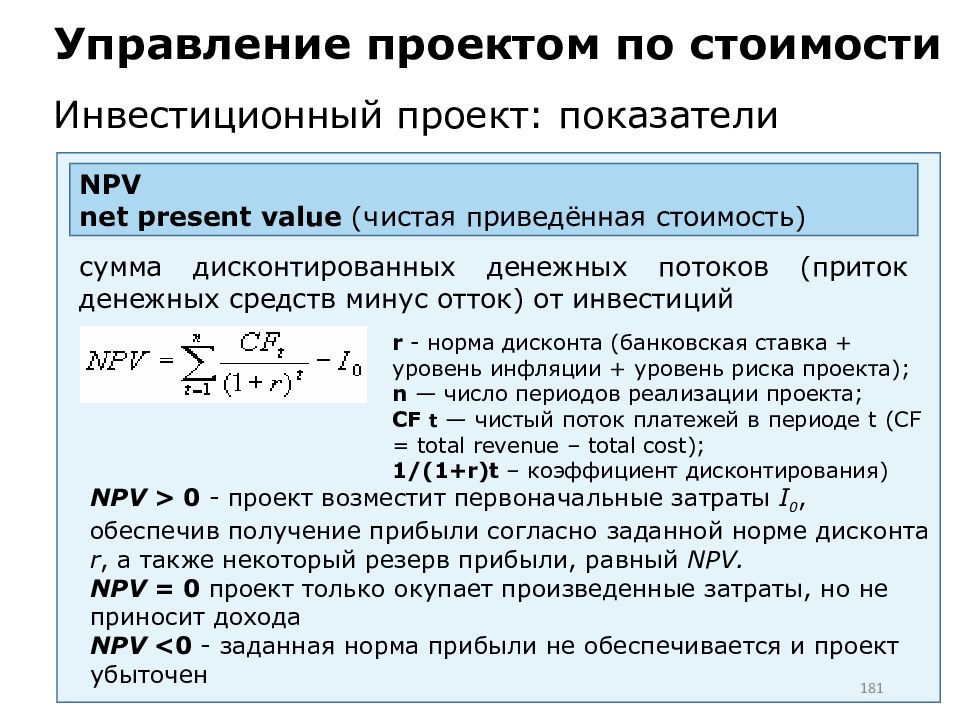

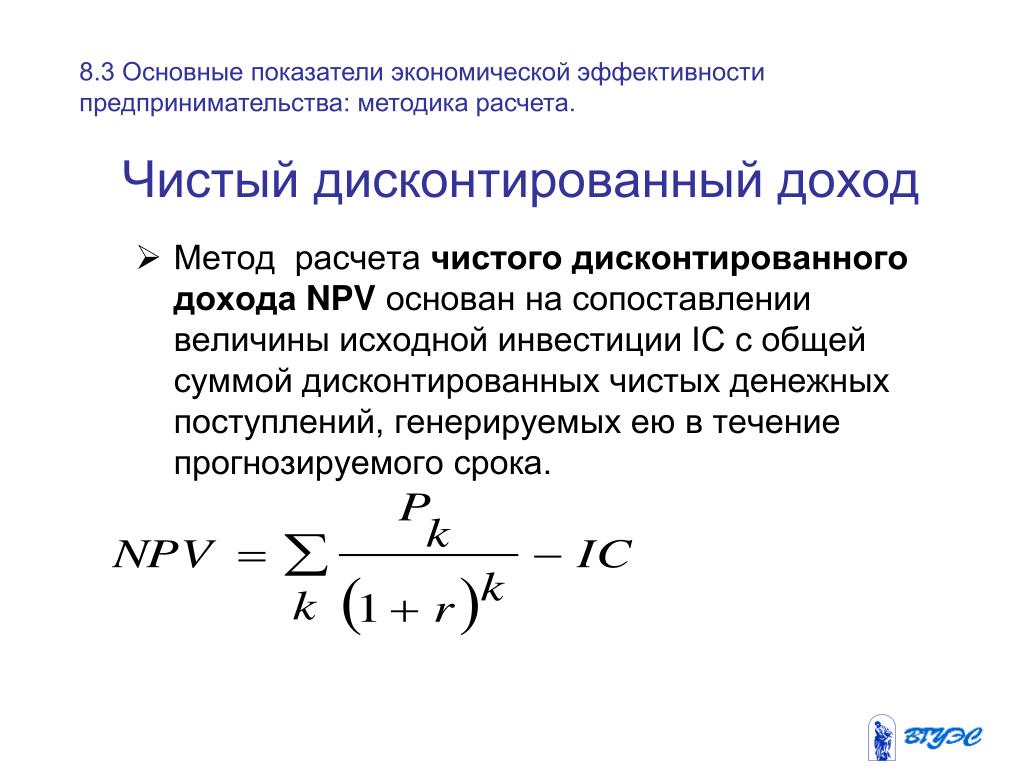

Первый показатель – это чистый дисконтированный доход, по-другому его называют чистый приведённый доход, общепринятое обозначение – NPV (Net Present Value).

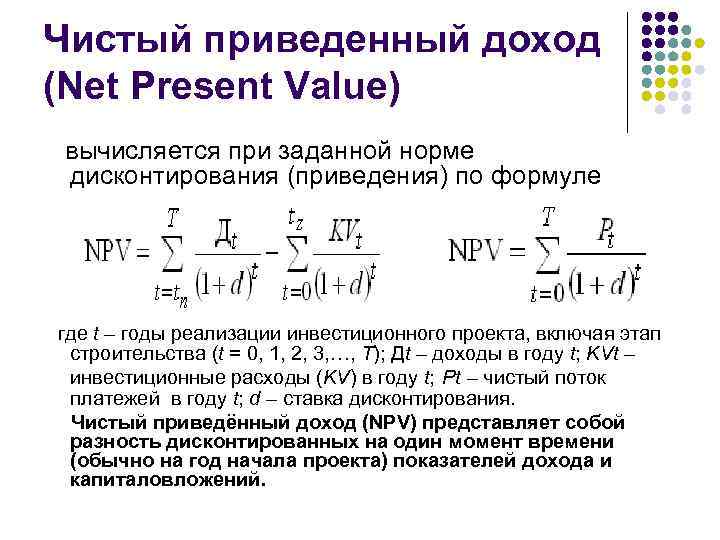

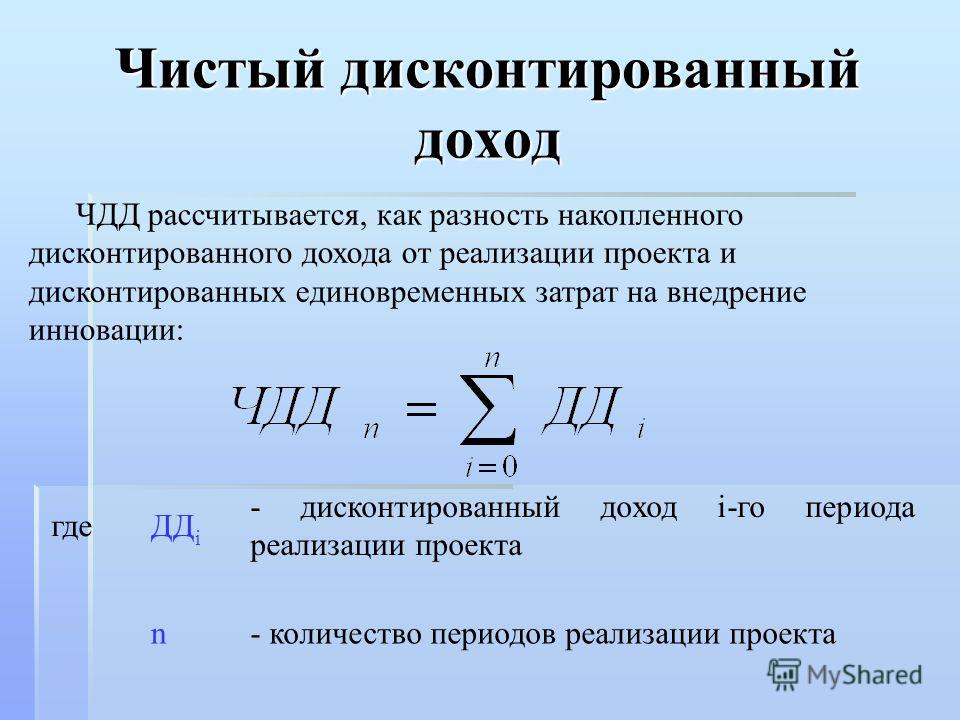

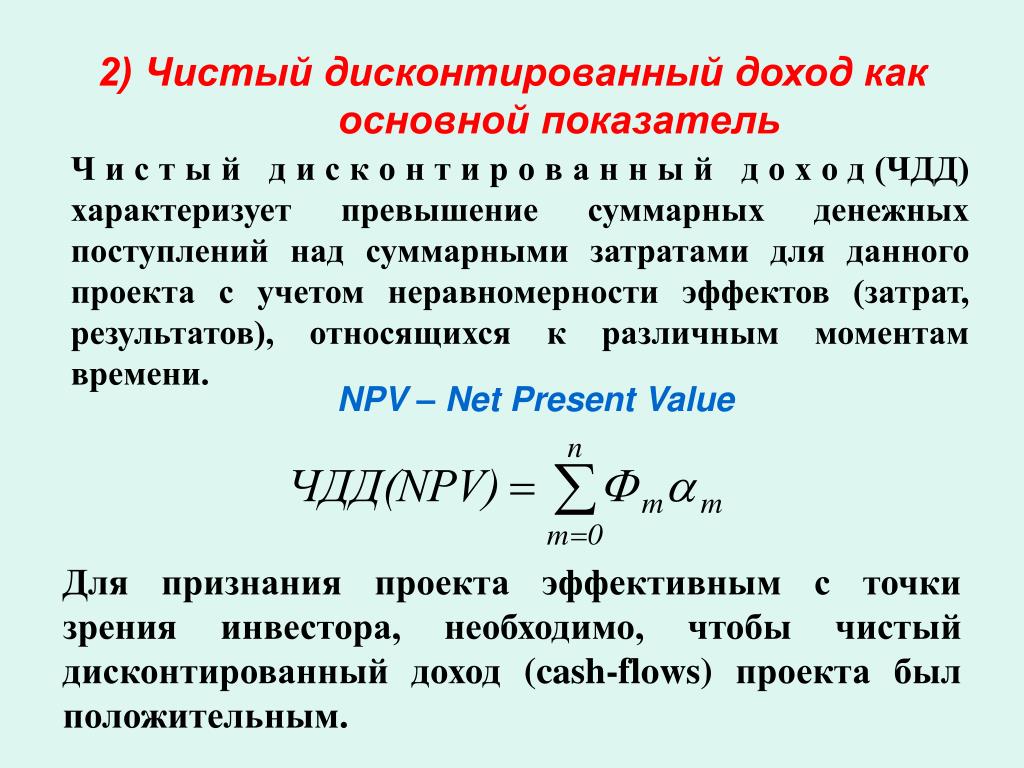

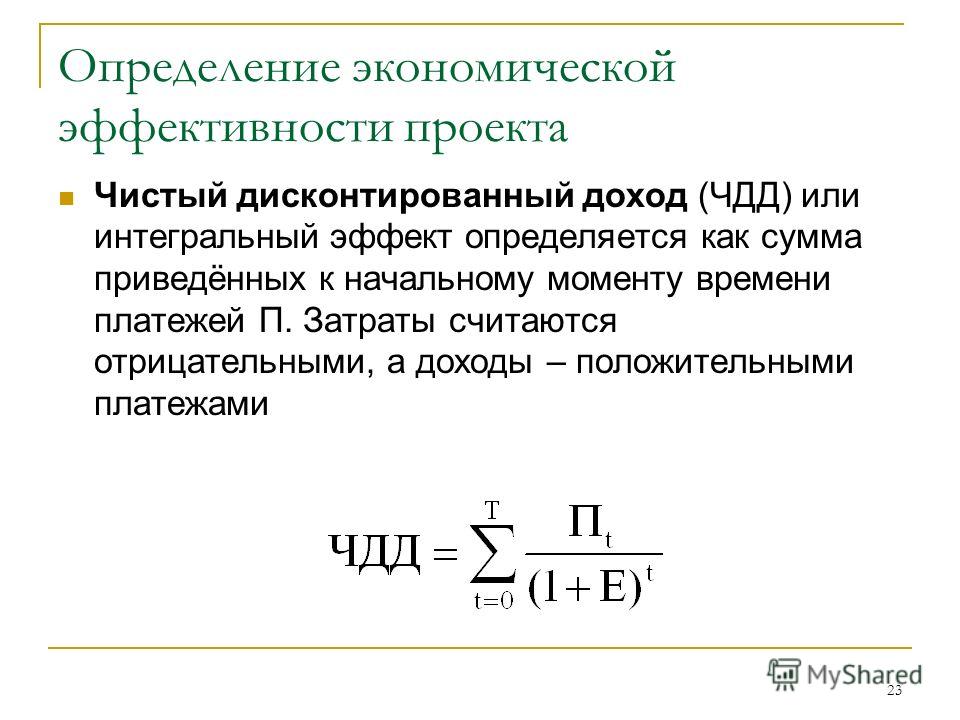

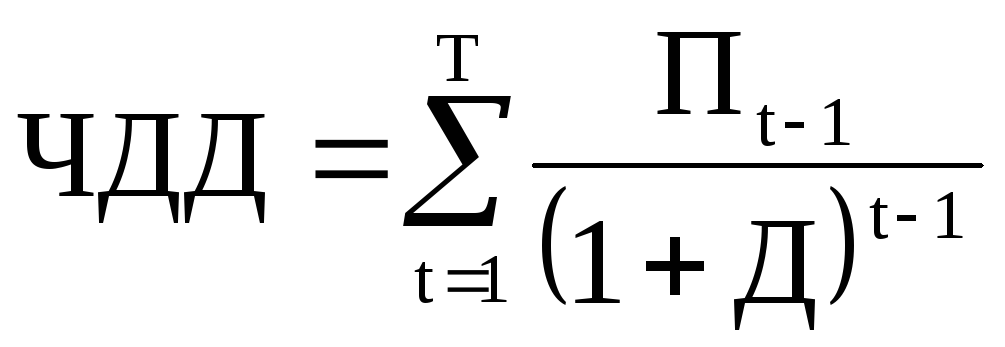

Чистый дисконтированный доход – это сумма всех положительных и отрицательных дисконтированных денежных потоков проекта. Другими словами, это сумма всех дисконтированных чистых денежных потоков, то есть доходов, за вычетом суммы дисконтированных инвестиций.

Для того чтобы определить чистый дисконтированный доход, необходимо выполнить ряд действий:

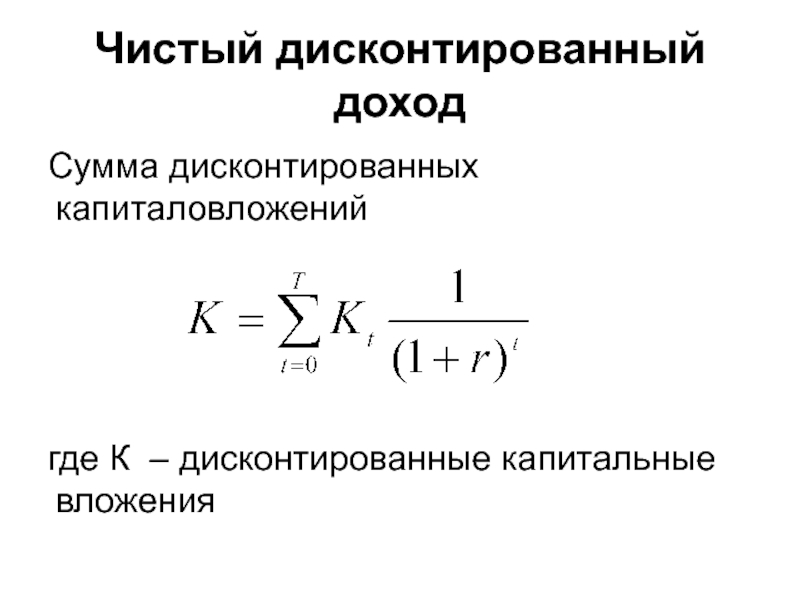

— Первое действие – определить сумму инвестиционных вложений в проект. Если инвестиции не единоразовые, то следует продисконтировать инвестиции за каждый период и найти сумму дисконтированных инвестиций.

— Второе действие – произвести расчет текущей стоимости денежных поступлений от проекта. Для этого доходы за каждый период приводятся к текущему моменту времени, то есть дисконтируются (находится PV).

— Третье действие – вычесть из текущей стоимости доходов дисконтированные инвестиционные затраты по проекту. Разница между ними и будет величиной чистого дисконтированного дохода.

Формула для расчета данного показателя представлена ниже.

(1)

где I – инвестиции за i-й период,

P – доход за i-й период,

N – число периодов,

r – ставка дисконтирования.

Для того чтобы проект оказался эффективным, то есть принес как минимум доходность, заложенную в ставке дисконтирования, необходимо, чтобы сумма дисконтированных под эту ставку доходов превысила сумму дисконтированных инвестиций. Поэтому проект будет эффективен, если чистый дисконтированный доход окажется больше нуля. В этом случае проект принесет как минимум ожидаемую доходность, заложенную в ставке дисконтирования. Если чистый дисконтированный доход окажется меньше нуля, то проект необходимо отклонить. Это не означает, что он не принесет никакой доходности. Вполне возможно, проект принесет определенную доходность. Однако она окажется ниже, чем та, которую мы ожидаем и заложили в ставке дисконтирования. И наконец, если чистый дисконтированный доход окажется равным нулю, это будет означать, что реальная доходность проекта, или внутренняя норма доходности, равна той доходности, что мы заложили в ставку дисконтирования.

Расчет чистого дисконтированного дохода инвестиционного проекта – это один из самых простых этапов в оценке проекта. Намного сложнее определить ожидаемые потоки денежных средств от проекта.

Когда мы проводим сравнительную оценку инвестиционных проектов, важно обратить внимание на особенности показателя чистого дисконтированного дохода. Выделим четыре особенности.

1. Чем больший размер инвестиционных затрат в проект и, соответственно, поступлений от проекта, тем большей будет величина NPV при прочих равных условиях, так как показатель чистого дисконтированного дохода является абсолютным.

2. Величина NPV зависит от распределения инвестиционных затрат во времени. Так, если инвестиционные затраты осуществляются только вначале, показатель чистого дисконтированного дохода будет минимальным. Если же инвестиционные затраты распределены во времени, например, предприятие приобрело оборудование в беспроцентную рассрочку, то тогда показатель NPV будет больше. Это связано с тем, что сумма дисконтированных инвестиций будет меньше, а следовательно, показатель чистого дисконтированного дохода – больше.

Это связано с тем, что сумма дисконтированных инвестиций будет меньше, а следовательно, показатель чистого дисконтированного дохода – больше.

3. На величину NPV влияет время начала эксплуатационной фазы, когда по проекту начинает поступать приток денежных средств. Так, чем дольше времени проходит от осуществления инвестиционных затрат до начала поступлений по проекту, тем меньшей будет величина чистого дисконтированного дохода при прочих равных условиях. И наоборот. Это связано с тем, что величина инвестиционных затрат за короткий промежуток времени изменится незначительно, так как будет приводиться к сегодняшнему времени под меньшую степень. В то время как величина дохода, поступившего от проекта через несколько лет, будет дисконтироваться уже под большую степень и уменьшится значительно.

4. Значение показателя NPV напрямую зависит от ставки дисконтирования. Очевидно, что чем больше ставка дисконтирования, тем большую доходность от проекта мы ожидаем и тем меньшим будет показатель чистого дисконтированного дохода. Важно при выборе инвестиционного проекта не только сравнивать значения NPV, важен и характер изменения NPV при различных значениях ставки дисконтирования.

Важно при выборе инвестиционного проекта не только сравнивать значения NPV, важен и характер изменения NPV при различных значениях ставки дисконтирования.

Показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта в сравнении с его аналогами.

Предположим, мы произвели расчет по двум независимым ординарным инвестиционным проектам, то есть состоящим из исходной инвестиции и последующих притоков денежных средств. Получили следующие значения чистого дисконтированного дохода: у первого проекта NPV оказался равным 1 000 денежных единиц, у второго проекта – 100 денежным единицам.

Как определить, какой из проектов более эффективен? Тот, у кого значение чистого дисконтированного дохода выше? Да, если величина исходных инвестиций была одинаковой для обоих проектов. Сравнительная оценка альтернативных инвестиционных проектов по показателю NPV может дать объективный результат только при их сопоставимых исходных параметрах.

Если представить, что инвестиции в первый проект, NPV которого 1000, составили 1 000 000 денежных единиц, при этом инвестиции во второй проект, NPV которого 100 , составили 500 денежных единиц, тогда становится очевидно, что второй проект в данном случае более рентабелен, так как если рассматривать доход на единицу затрат, то у второго проекта он окажется гораздо выше.

Таким образом, при сравнении эффективности нескольких проектов с различной величиной инвестиционных затрат расчет показателя чистого дисконтированного дохода оказывается недостаточным. Это связано с тем, что NPV является абсолютной величиной.

Для сравнения эффективности проектов с различной величиной инвестиций дополнительно рассчитывают индекс доходности, который является относительной величиной. Рассмотрим данный показатель более подробно.

Итак, индекс доходности, или индекс рентабельности – PI (Profitability Index) – это показатель, который рассчитывается как отношение суммы дисконтированных положительных денежных потоков к сумме дисконтированных инвестиций.

Формула для расчета индекса доходности представлена ниже.

(2)

PI характеризует величину доходов на каждый вложенный рубль с учетом выбранной ставки дисконтирования. То есть характеризует доход проекта на единицу затрат сверх выбранной ставки дисконтирования.

Очевидно, что для того, чтобы проект оказался эффективным, числитель должен превышать знаменатель, а значит, показатель PI должен быть больше единицы. Тогда проект принесет тот минимум, который заложен в ставке дисконтирования. Если PI окажется меньше единицы, то проект следует отклонить, так как он не принесет ожидаемой нормы доходности. Если данный показатель будет равен единице, то внутренняя норма доходности проекта, то есть его настоящая доходность, равна той ставке, под которую мы дисконтировали денежные потоки.

Тогда проект принесет тот минимум, который заложен в ставке дисконтирования. Если PI окажется меньше единицы, то проект следует отклонить, так как он не принесет ожидаемой нормы доходности. Если данный показатель будет равен единице, то внутренняя норма доходности проекта, то есть его настоящая доходность, равна той ставке, под которую мы дисконтировали денежные потоки.

Следует обратить внимание, что показатели чистого дисконтированного дохода и индекса доходности взаимосвязаны. Так, если NPV больше нуля, то PI в любом случае будет больше единицы, так как и в том и в другом случае сумма дисконтированных доходов будет превышать сумму дисконтированных инвестиций. Если чистый дисконтированный доход меньше нуля, то индекс доходности меньше единицы. Если NPV равен нулю, значит сумма дисконтированных доходов равна сумме дисконтированных инвестиций, а значит и PI будет равен единице. Если данная закономерность не соблюдается, значит нужно искать ошибки в расчетах.

Анализируя показатель «индекс доходности», необходимо иметь в виду, что в его основе лежат те же особенности и исходные предпосылки, что и в основе показателя чистого дисконтированного дохода. А значит, на его величину влияют также такие факторы, как распределение инвестиционных затрат во времени, время начала эксплуатационной фазы, величина ставки дисконтирования.

А значит, на его величину влияют также такие факторы, как распределение инвестиционных затрат во времени, время начала эксплуатационной фазы, величина ставки дисконтирования.

Однако у индекса рентабельности есть одно преимущество, связанное с тем, что он является величиной относительной. А значит, на его размер не оказывает влияния масштаб инвестиционного проекта. Он показывает именно отношение суммы дисконтированных доходов к сумме дисконтированных инвестиций, то есть характеризует доход на единицу затрат. Это преимущество показателя позволяет использовать PI для сравнения эффективности инвестиционных проектов, объем инвестиционных затрат которых различен. Показатель индекса рентабельности очень важен, и именно он используется для формирования портфеля реальных инвестиций в условиях ограниченности инвестиционных ресурсов, когда инвестиционные проекты делимы.

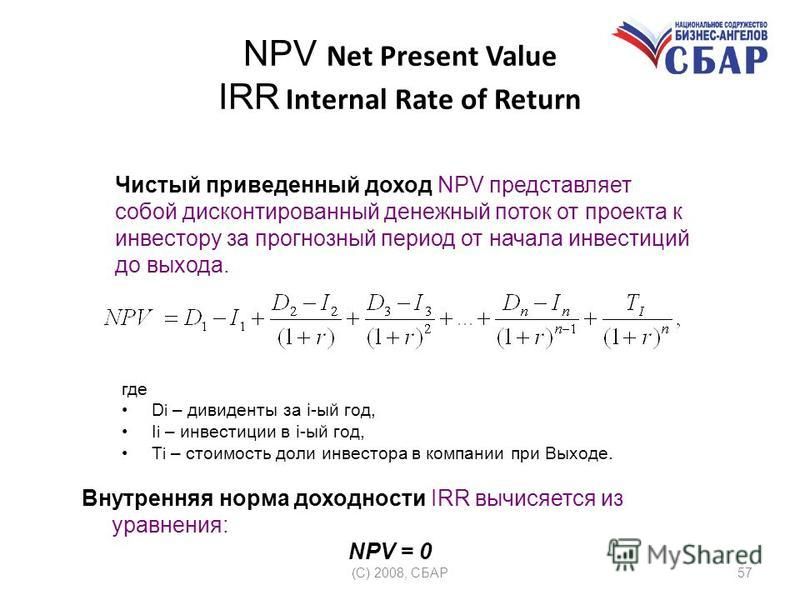

Далее рассмотрим третий показатель – внутреннюю норму доходности, или внутреннюю ставку доходности – IRR (Internal Rate of Return).

По сути, это та доходность, которую приносит проект. Поэтому IRR – это ставка дисконтирования, при которой сумма приведённых доходов равна сумме приведённых инвестиций. То есть это ставка дисконтирования, при которой чистый дисконтированный доход NPV равен нулю, а индекс доходности PI равен единице.

Прямой математической формулы, которая позволяла бы определить показатель IRR, не существует. Для расчёта IRR формулу для расчета чистого дисконтированного дохода приравнивают к нулю, при этом IRR закладывают в качестве ставки дисконтирования. Внутреннюю норму доходности можно найти, только решив данное уравнение. Несложно предположить, что решение подобного рода уравнения может быть крайне затруднительно. Поэтому для расчета данного показателя используют следующие основные способы:

1. Первый способ – это применение специализированных программ и калькуляторов. Так, для расчета внутренней нормы доходности часто используют программу Microsoft Excel. Следует выбрать «функции» – «финансовые» – «ВСД», затем выделить подряд идущие ячейки, которые характеризуют денежные потоки за последовательные равные интервалы времени, и указать предполагаемую величину IRR. И программа рассчитает внутреннюю норму доходности проекта. Значение функции вычисляется программой путем итераций и может показывать или нулевое значение, или несколько значений. Так, при нестандартных денежных потоках, то есть в неординарных проектах, есть возможность получить не одно, а несколько значений внутренней нормы доходности. По сути, внутренняя норма доходности может для проекта и не найтись. Применение Excel сводит сложность процесса расчета показателя IRR к минимуму.

И программа рассчитает внутреннюю норму доходности проекта. Значение функции вычисляется программой путем итераций и может показывать или нулевое значение, или несколько значений. Так, при нестандартных денежных потоках, то есть в неординарных проектах, есть возможность получить не одно, а несколько значений внутренней нормы доходности. По сути, внутренняя норма доходности может для проекта и не найтись. Применение Excel сводит сложность процесса расчета показателя IRR к минимуму.

2. Второй способ – метод последовательных итераций, то есть последовательных расчетных действий (рисунок 1).

Рисунок 1 – Нахождение IRR методом последовательных итераций

По сути, это расчет методом подбора. Первая итерация предполагает установление приблизительной IRR, которая может привести к тому, что сумма дисконтированных под эту ставку доходов сравняется с суммой дисконтированных под эту ставку инвестиций. Если по результатам первой итерации окажется, что NPV больше нуля, значит была выбрана слишком маленькая величина IRR и на самом деле она выше. Значит, последующие итерации предполагают использование более высоких значений ставки дисконтирования, пока не будет достигнуто предусмотренное уравнениями равенство. Если же по результатам первой итерации NPV оказался отрицательным, значит была выбрана слишком высокая ставка дисконтирования и показатель IRR на самом деле меньше. Следовательно, последующие итерации предполагают использование более низких значений данного показателя до тех пор, пока не будет выполняться равенство. Конечным результатом всех итераций является нахождение такой ставки дисконтирования, при которой сумма приведённых инвестиций будет равна сумме приведённых затрат. То есть ставка дисконтирования и будет являться искомой IRR.

Значит, последующие итерации предполагают использование более высоких значений ставки дисконтирования, пока не будет достигнуто предусмотренное уравнениями равенство. Если же по результатам первой итерации NPV оказался отрицательным, значит была выбрана слишком высокая ставка дисконтирования и показатель IRR на самом деле меньше. Следовательно, последующие итерации предполагают использование более низких значений данного показателя до тех пор, пока не будет выполняться равенство. Конечным результатом всех итераций является нахождение такой ставки дисконтирования, при которой сумма приведённых инвестиций будет равна сумме приведённых затрат. То есть ставка дисконтирования и будет являться искомой IRR.

3. Третий способ – это метод линейной интерполяции. Суть метода линейной интерполяции заключается в следующем. Выбираются две ставки дисконтирования – r1 и r2 –таким образом, чтобы при ставке дисконтирования r1 NPV был положительным, а при r2 – уже отрицательным. Очевидно, что r1 должен быть меньше, чем r2. Затем значения r1 и r2 подставляются в формулу, представленную ниже.

Затем значения r1 и r2 подставляются в формулу, представленную ниже.

(3)

Точность вычислений обратно пропорциональна длине интервала от ставки r1 до ставки r2. А наилучшая аппроксимация с использованием табулированных значений достигается в том случае, когда длина интервала минимальна, равна примерно 1 %. То есть r1 и r2 должны быть ближайшими друг к другу значениями коэффициента дисконтирования, однако должно соблюдаться изначальное условие. А именно: при ставке дисконтирования r1 NPV должен быть положительным, а при r2 – отрицательным.

IRR определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. Для определения целесообразности реализации инвестиционного проекта нужно сопоставить IRR с принятой на данном предприятии минимальной нормой прибыли на инвестиции, то есть выбранной ставкой дисконтирования: если IRR больше ожидаемой нормы доходности, то есть ставки дисконтирования, то проект эффективен; если IRR меньше ожидаемой нормы доходности, то есть ставки дисконтирования, то проект неэффективен. Поэтому если показатель NPV положительный, а PI больше единицы, значит IRR проекта больше, чем ставка дисконтирования. Если показатель NPV отрицательный, а PI меньше единицы, значит IRR проекта либо меньше, чем ставка дисконтирования, либо вовсе отсутствует. Если показатель NPV равен нулю, а PI равен единице, значит IRR проекта равна той ставке, что заложена в качестве ставки дисконтирования.

Поэтому если показатель NPV положительный, а PI больше единицы, значит IRR проекта больше, чем ставка дисконтирования. Если показатель NPV отрицательный, а PI меньше единицы, значит IRR проекта либо меньше, чем ставка дисконтирования, либо вовсе отсутствует. Если показатель NPV равен нулю, а PI равен единице, значит IRR проекта равна той ставке, что заложена в качестве ставки дисконтирования.

Показатель IRR позволяет сравнивать эффективность вложения в различные по протяженности инвестиционные проекты, в отличие от показателя NPV. Показатель внутренней нормы доходности применяется для сравнительной оценки не только в рамках рассматриваемых проектов, но также и в более широком аспекте. Например, показатель IRR можно использовать в сравнении с коэффициентом рентабельности операционных активов; коэффициентом рентабельности собственного капитала; доходностью по альтернативным видам инвестирования. На предприятии иногда устанавливается целевой норматив показателя IRR, то есть его минимальное значение. Поэтому инвестиционные проекты с более низким значением внутренней нормы доходности автоматически отклоняются как неэффективные.

Поэтому инвестиционные проекты с более низким значением внутренней нормы доходности автоматически отклоняются как неэффективные.

И четвертый показатель, который рассмотрим, – это дисконтированный период окупаемости – DPP (Discounted Pay-Back Period).

Дисконтированный период окупаемости – это период окупаемости, рассчитанный на основе дисконтированных денежных потоков. Показатель DPP может быть использован больше в качестве вспомогательного показателя при оценке эффективности реальных инвестиционных проектов. Также данный показатель может быть использован в качестве одного из вспомогательных критериальных показателей при формировании инвестиционного портфеля предприятия. В данном случае те проекты, которые будут иметь более высокий DPP при равенстве других показателей, будут отвергаться.

Итак, все рассмотренные показатели для оценки эффективности инвестиционных проектов, а именно – NPV, PI, IRR, DPP – находятся в тесной взаимосвязи между собой. Каждый из показателей позволяет раскрыть какую-либо из сторон инвестиционного проекта. Ввиду этого все эти показатели при оценке эффективности реальных инвестиционных проектов необходимо рассматривать совместно, в комплексе. Если предприятию необходимо выбрать из альтернативных реальных инвестиционных проектов, то ему целесообразно провести соответствующие расчеты по каждому из проектов и занести данные в сравнительную таблицу. Пример сравнительной таблицы представлен ниже (таблица 1).

Ввиду этого все эти показатели при оценке эффективности реальных инвестиционных проектов необходимо рассматривать совместно, в комплексе. Если предприятию необходимо выбрать из альтернативных реальных инвестиционных проектов, то ему целесообразно провести соответствующие расчеты по каждому из проектов и занести данные в сравнительную таблицу. Пример сравнительной таблицы представлен ниже (таблица 1).

Таблица 1 – Пример сравнительной таблицы показателей эффективности

Для того чтобы объективно оценить данные по этой таблице, необходимо показатели эффективности по каждому проекту представить в сопоставимых единицах измерения. Ранговая значимость показателей оценки эффективности инвестиционных проектов формируется на регрессионной основе, то есть наименьший ранг – единица – присваивается проекту с наилучшим значением рассматриваемого показателя эффективности. После того как таблица будет заполнена, необходимо оценить и выбрать наиболее подходящий инвестиционный проект.

Сравнительная оценка производится следующим образом:

— во-первых, на основе суммарной ранговой значимости всех показателей: тот проект, у которого сумма рангов оказалась наименьшей, считается лучшим;

— во-вторых, на основе отдельных из рассчитанных показателей, но в том случае, если для предприятия именно эти показатели являются приоритетными.

Количество просмотров публикации: Please wait

Все статьи автора «Полтева Татьяна Владимировна»

Чистый дисконтированный доход

Финансы Чистый дисконтированный доход

просмотров — 178

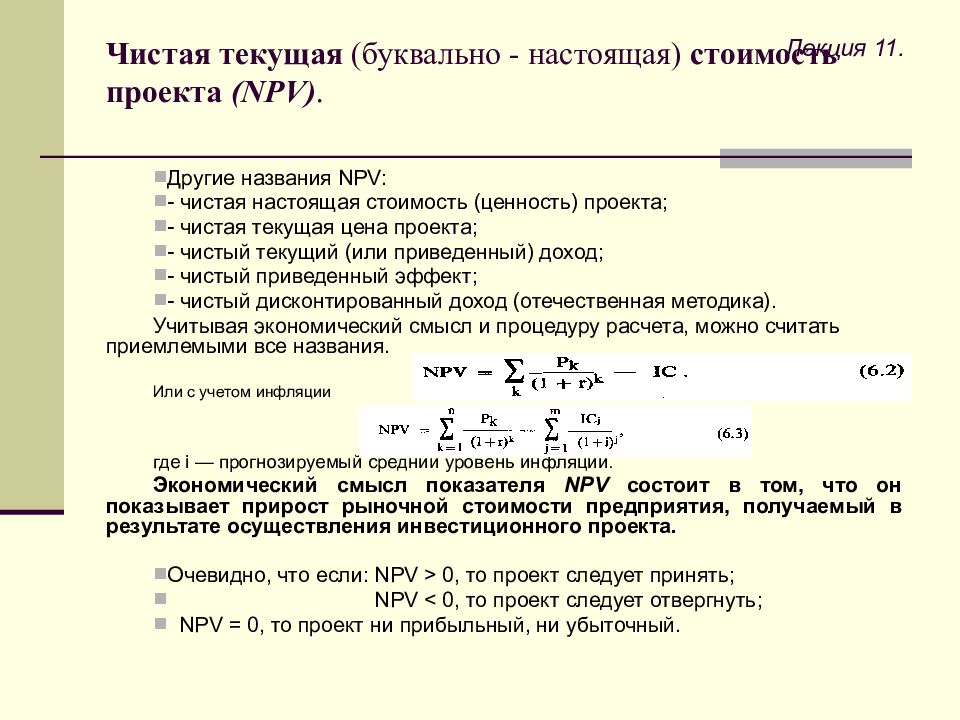

Наиболее распространенным показателем эффективности инвестиций является чистый дисконтированный доход (чистый приведенный доход, чистая современная стоимость) – net p r esent value (NPV). Он представляет собой абсолютный результат, конечный эффект инвестиционной деятельности.

| (3.1.5) |

В случае если обозначить Ct отдельный элемент потока платежей (Ct = Dt – Kt), то

(3. 1.6) 1.6)

|

Сущность NPV можно пояснить следующим примером. Пусть инвестиционный проект осуществляется за счет заемных средств, выданных под ставку r. Аккумулирование доходов по проекту также осуществляется по ставке r. Toгда NPV будет равен чистому доходу фирмы (предпринимателя), осуществляющей инвестиционный проект, приведенному к определенному моменту времени.

Как правило, чистый приведенный доход определяется на начало прединвестиционных исследований или на момент инвестирования.

Из (3.1.1) следует, что чистый приведенный доход зависит от технологии инвестиций (Dt , Кt) и от ставки дисконтирования (г). На рис. 1 приведена зависимость NPV (r) для случая, когда инвестиции реализуются в начале проекта͵ а отдача по годам равномерна (D = const). При r = r (A) чистый дисконтированный доход по проекту А NPV (A) = 0; при r < r (A) NPV (A) > 0. Это означает, что один и тот же проект может быть как высокодоходным, так и убыточным в зависимости от ставки дисконтирования. В частности из рисунка следует, что

В частности из рисунка следует, что

при r < r *, NPV (А) > NPV (Б), ᴛ.ᴇ. более выгоден проект А;

при r = r * NPV (А)= NPV (Б) ᴛ.ᴇ. проекты равноэффективны;

при r *< r < r (А) – выгоден проект Б; проект А не выгоден;

при r > r (Б) – оба проекты не выгодны.

Рис. 1 – Зависимость чистого приведенного эффекта от нормы дисконта

При расчете эффективности инвестиционных проектов влияние последующих поступлений тем менее значимо, чем больше ставка дисконта. Но при установленной ставке проекты с длительным периодом действия более значимы. Причем значимость будущих поступлений зависит от политики фирмы, ее особенностей и др.

Особым случаем расчета NPV является бесконечный денежный поток по результатам инвестиций. Примерами инвестиций, вызывающих бесконечные потоки, бывают инвестиции в действующее предприятие для его проникновения на новые рынки или инвестиции, связанные с присоединением фирмы к холдингу.

В случае если предположить, что Dt = const = D (), то, используя формулу для оценки аннуитета͵ получим:

В случае если ожидается систематический рост денежного потока с темпом прироста g , то используется модификация формулы Гордона

| NPV = D / (r-g) – K0 | (3.1.8) |

Отвечая на вопрос, способствует ли инвестиционный проект росту доходов фирмы, чистый приведенный доход не показывает меру этого роста. По этой причине он дополняется другими показателями эффективности.

Читайте также

Чистый дисконтированный доход (NPV, чистая современная стоимость, чистая текущая стоимость) в отечественной практике до 1994 г. называвшийся интегральным экономическим эффектом, является одним из показателей, характеризующих экономическую эффективность инвестиций. Расчет… [читать подробенее]

Динамические методы оценки инвестиций

Внутренний коэффициент окупаемости

Внутренний коэффициент окупаемости (ставка дисконта) СТд – это ставка процента, полученного от инвестиций в течение всего инвестиционного периода. Значение внутреннего коэффициента… [читать подробенее]

Значение внутреннего коэффициента… [читать подробенее]

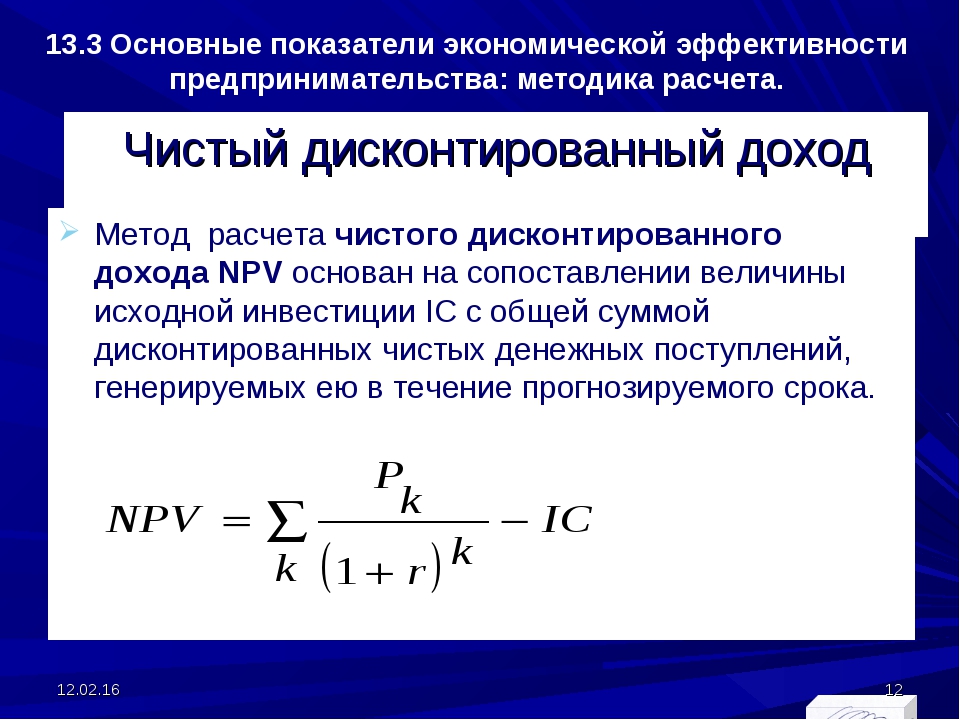

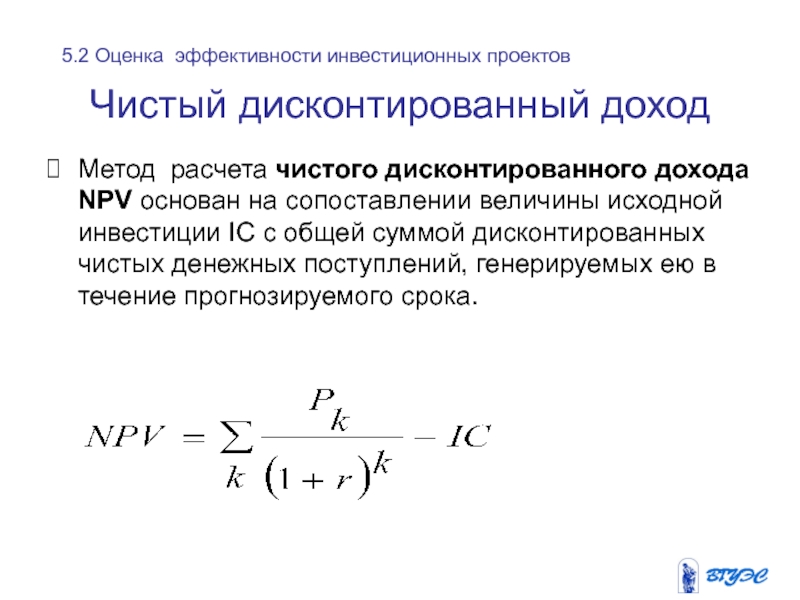

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью… [читать подробенее]

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью… [читать подробенее]

IV. Индекс рентабельности.

III. Дисконтированный срок окупаемости.

II. Внутренняя норма доходности ВНД (IRR).

I. Чистый дисконтированный доход ЧДД (NPV). Четыре показателя эффективности инвестиционных проектов

Показатели эффективности инвестиционного… [читать подробенее]

Четыре показателя эффективности инвестиционных проектов

Показатели эффективности инвестиционного… [читать подробенее]

Подходы к определению ставки дисконтирования. Показатели экономической эффективности инвестиционного проекта Методы оценки инвестиций, основанные на дисконтировании. Й этап. Чем выше качество технико-экономического обоснования (ТЭО), тем легче… [читать подробенее]

Подходы к определению ставки дисконтирования. Показатели экономической эффективности инвестиционного проекта Методы оценки инвестиций, основанные на дисконтировании. На основе западных и современных отечественных разработок в… [читать подробенее]

Наиболее распространенным показателем эффективности инвестиций является чистый дисконтированный доход (чистый приведенный доход, чистая современная стоимость) – net p r esent value (NPV). Он представляет собой абсолютный результат, конечный эффект инвестиционной деятельности.

… [читать подробенее]

Он представляет собой абсолютный результат, конечный эффект инвестиционной деятельности.

… [читать подробенее]

Выше было показано, что статические методы оценки эффективности инвестиционных проектов имеют весьма ограниченную сферу применения в связи с игнорированием временной ценности денег. Поэтому на практике инвестиционного проектирования чаще всего используются… [читать подробенее]

При использовании методов оценки финансово-экономической эффективности инвестиционного проекта с учетом фактора времени определяются следующие показатели: чистый дисконтированный доход, дисконтированный срок окупаемости, внутренняя норма доходности, индекс… [читать подробенее]

Чистый дисконтированный доход: что такое ЧДД NPV?БУХУЧЁТ 2015: расчёт чистого дисконтированного дохода чдд. Что такое чистый дисконтированный доход? Показатель NPV (Net Present Value) представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Для расчета чистого дисконтированного дохода необходимо определить потенциальный валовый доход и коэффициент дисконтирования. В рыночной экономике коэффициент дисконтирования определяется, исходя из депозитного процента по вкладам (в постоянных ценах). Как сравнивать проекты по нормам дисконта?Если рассчитанный ЧДД положителен, то эффективность проекта выше нормы дисконта, и проект можно считать приемлемым. Если он равен нулю, то его эффективность – на уровне дисконта, а прибыли хватит лишь на расчеты с кредиторами. При отрицательном значении от проекта следует отказаться. Очевидно, что чем больше ЧДД, тем эффективнее проект и тем надежнее он защищен от отрицательного влияния факторов риска. Показатель чистого дисконтированного дохода (в некоторых источниках NPV называется также «чистая текущая стоимость» или «чистый приведенный эффект») удобен тем, что может быть применим и в условиях наличия альтернативных проектов, и для единичного проекта. |

|

ЧДД (кстати, другое распространенное значение этой аббревиатуры — частота дыхательных движений, но к нашей теме это не имеет отношения) показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Если этот показатель будет отрицательным, то инвестор понесет убытки, то есть, проект неэффективен. Необходимость расчета чистого дисконтированного дохода может быть отражена следующими факторами:

ЧДД (кстати, другое распространенное значение этой аббревиатуры — частота дыхательных движений, но к нашей теме это не имеет отношения) показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Если этот показатель будет отрицательным, то инвестор понесет убытки, то есть, проект неэффективен. Необходимость расчета чистого дисконтированного дохода может быть отражена следующими факторами: На практике она принимается большей этого значения за счет инфляции и риска, связанного с инвестициями. Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут класть деньги в банк, а не вкладывать их непосредственно в производство; если же норма дисконта станет выше депозитного процента на величину большую, чем та, которая оправдывается инфляцией и инвестиционным риском, возникнет перетекание денег в инвестиции.

На практике она принимается большей этого значения за счет инфляции и риска, связанного с инвестициями. Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут класть деньги в банк, а не вкладывать их непосредственно в производство; если же норма дисконта станет выше депозитного процента на величину большую, чем та, которая оправдывается инфляцией и инвестиционным риском, возникнет перетекание денег в инвестиции. В последнем случае получение положительной или нулевой величины его значения подтверждает, что заданная величина барьерной ставки дисконта успешно преодолевается и позволяет с учетом других факторов принять решение о реализации. Большой недостаток ЧДД заключается в том, что результат расчета, хотя и выраженный в рублях, не дает финансовому аналитику представления о сумме реального дохода предприятия, поскольку в процедуре дисконтирования реальные деньги в расчетных целях замещают условными.

В последнем случае получение положительной или нулевой величины его значения подтверждает, что заданная величина барьерной ставки дисконта успешно преодолевается и позволяет с учетом других факторов принять решение о реализации. Большой недостаток ЧДД заключается в том, что результат расчета, хотя и выраженный в рублях, не дает финансовому аналитику представления о сумме реального дохода предприятия, поскольку в процедуре дисконтирования реальные деньги в расчетных целях замещают условными.Чистая приведенная стоимость (ЧПС): формула и расчет

Что такое чистая приведенная стоимость (ЧПС)?

Чистая приведенная стоимость (ЧПС) относится к разнице между приведенной стоимостью (ПС) будущего потока денежных поступлений и оттоков.

На практике NPV широко используется для определения предполагаемой прибыльности потенциальных инвестиций или проектов, что может помочь в принятии инвестиционных и операционных решений.

Ключевые цели обучения

- В контексте корпоративных финансов, как определяется чистая приведенная стоимость (NPV)?

- Как можно интерпретировать чистую приведенную стоимость потенциального проекта или инвестиции?

- Каковы входные данные для функции XNPV в Excel?

- Чем отличается использование XNPV в Excel от функции NPV?

Формула чистой приведенной стоимости (NPV)

Как видно из анализа, приведенная стоимость (PV) потока денежных средств представляет собой сумму будущих денежных потоков на текущую дату.

Поскольку доллар, полученный сегодня, стоит больше, чем доллар, полученный в более поздний срок (т. Е. «Временная стоимость денег»), денежные потоки необходимо дисконтировать до текущей даты с использованием соответствующей нормы прибыли, которая известна как учетная ставка.

Чистая приведенная стоимость (NPV) представляет собой дисконтированную стоимость будущих денежных поступлений и оттоков, связанных с конкретной инвестицией или проектом.

В качестве некоторых общих практических правил:

- Если NPV> 0: Принять (прибыльно)

- Если NPV = 0: Безразлично (точка безубыточности)

- Если ЧПС <0: отклонить (убыточно)

Если NPV положительна, вероятность принятия проекта выше.Но обратите внимание, что следующие рекомендации, упомянутые ранее, являются обобщениями и не должны быть жесткими правилами.

Например, проект может быть убыточным, но все же быть принятым руководством, если существуют другие нематериальные факторы (например, нематериальные факторы, такие как маркетинг / публичность, построение отношений), которые помогают рационализировать решение.

Файл Excel Скачать

Теперь давайте перейдем к примеру расчета чистой приведенной стоимости (NPV) в Excel.Просто заполните форму ниже, чтобы получить доступ к файлу.

Функция Excel XNPV

Для расчета чистой приведенной стоимости (NPV) в Excel можно использовать функцию XNPV.

В отличие от функции NPV, которая предполагает, что периоды времени равны, XNPV учитывает конкретные даты, соответствующие каждому денежному потоку.

Таким образом, XNPV — это более практичный показатель NPV, учитывая, что денежные потоки обычно генерируются нерегулярно.

XNPV Формула Excel

Формула Excel для XNPV выглядит следующим образом:

= XNPV (скорость, значения, даты)

- Ставка: Соответствующая ставка дисконтирования, основанная на рискованности и потенциальной доходности денежных потоков

- Значения: Массив денежных потоков, в котором учтены все оттоки и поступления денежных средств

- Даты: Соответствующие даты для ряда денежных потоков, которые были выбраны в массиве «значений»

Пример шага расчета NPV

Предположим, мы пытаемся решить, принять проект или отклонить.

Первоначальные инвестиции в проект в нулевом году составляют 100 миллионов долларов, а денежные потоки, генерируемые проектом, начнутся с 20 миллионов долларов в первый год и будут увеличиваться на 5 миллионов долларов каждый год до 5-го года.

Ставка дисконтирования, дата и предположения о движении денежных средств для расчета NPV перечислены ниже:

- Ставка скидки: 10%

- Год 0 (31.08.21): — 100 млн долларов

- Год 1 (31.12.21): 20 млн долларов

- Год 2 (31.12.22): 25 млн долларов

- Год 3 (31.12.23): 30 млн долл.

- Год 4 (31.12.24): 35 млн долл.

- Год 5 (31.12.25): 40 млн долл.

Период от года 0 до года 1 — это то место, где возникает нерегулярность по времени (и почему XNPV рекомендуется вместо функции NPV).4,3 = 26,5 млн долл. США

В Excel количество периодов можно рассчитать, используя функцию «ГОД» и выбрав две даты (т.е. начальную и конечную даты).

Если мы посчитаем сумму всех денежных поступлений и оттоков, мы снова получим 17,3 миллиона долларов для нашей чистой приведенной стоимости.

В заключение, проект в нашем примере, скорее всего, будет принят с учетом его положительной расчетной чистой приведенной стоимости.

Пошаговый онлайн-курс

Все необходимое для освоения финансового моделирования

Станьте участником премиального пакета: изучите моделирование финансовой отчетности, DCF, M&A, LBO и Comps.Такая же программа обучения используется в ведущих инвестиционных банках.

Запишитесь сегодняНапоминание о чистой приведенной стоимости

Большинство людей знают, что деньги, которые у вас есть сейчас, более ценны, чем деньги, которые вы соберете позже. Это потому, что вы можете использовать его, чтобы заработать больше денег, управляя бизнесом, или покупая что-то сейчас и продавая позже, или просто кладя это в банк и получая проценты. Будущие деньги также менее ценны, потому что инфляция подрывает их покупательную способность.Это называется временной стоимостью денег . Но как именно сравнить стоимость денег сейчас и стоимость денег в будущем? Вот где появляется чистая приведенная стоимость .

Чтобы узнать больше о том, как можно использовать чистую приведенную стоимость для перевода стоимости инвестиций в сегодняшние доллары, я поговорил с Джо Найтом, соавтором книги Financial Intelligence: A Manager’s Guide to Know What the Numbers Really Mean и соучредителем и владелец сайта www.business-literacy.com.

Что такое чистая приведенная стоимость?

«Чистая приведенная стоимость — это текущая стоимость денежных потоков при требуемой норме доходности вашего проекта по сравнению с вашими первоначальными инвестициями», — говорит Найт. На практике это метод расчета рентабельности инвестиций или рентабельности инвестиций в проект или расходы. Просматривая все деньги, которые вы ожидаете получить от инвестиций, и переводя эту прибыль в сегодняшние доллары, вы можете решить, стоит ли этот проект.

Для чего его обычно используют компании?

Когда менеджеру необходимо сравнить проекты и решить, какие из них следует реализовать, обычно доступны три варианта: внутренняя норма прибыли, метод окупаемости и чистая приведенная стоимость. Найт говорит, что чистая приведенная стоимость, часто называемая NPV, является предпочтительным инструментом для большинства финансовых аналитиков. На то есть две причины. Во-первых, NPV учитывает временную стоимость денег , переводя будущие денежные потоки в сегодняшние доллары.Во-вторых, он предоставляет конкретное число, которое менеджеры могут использовать, чтобы легко сравнить первоначальные денежные затраты с текущей стоимостью прибыли.

Найт говорит, что чистая приведенная стоимость, часто называемая NPV, является предпочтительным инструментом для большинства финансовых аналитиков. На то есть две причины. Во-первых, NPV учитывает временную стоимость денег , переводя будущие денежные потоки в сегодняшние доллары.Во-вторых, он предоставляет конкретное число, которое менеджеры могут использовать, чтобы легко сравнить первоначальные денежные затраты с текущей стоимостью прибыли.

Другой дубль

«Этот метод намного превосходит наиболее часто используемый метод окупаемости», — говорит он. Привлекательность окупаемости заключается в том, что ее легко рассчитать и понять: когда вы вернете вложенные деньги? Но при этом не учитывается, что покупательная способность денег сегодня больше, чем покупательная способность той же суммы денег в будущем.

Вот что делает NPV лучшим методом, — говорит Найт. И, к счастью, с финансовыми калькуляторами и таблицами Excel теперь почти так же легко рассчитать NPV.

Менеджеры также используют NPV, чтобы решить, делать ли крупные покупки, такие как оборудование или программное обеспечение. Она также используется при слияниях и поглощениях (хотя в этом сценарии она называется моделью дисконтированных денежных потоков ). Фактически, это модель, которую Уоррен Баффет использует для оценки компаний. Каждый раз, когда компания использует сегодняшние доллары для получения прибыли в будущем, NPV — хороший выбор.

Как рассчитать?

Никто не рассчитывает NPV вручную, говорит Найт. В Excel есть функция NPV, которая упрощает задачу после ввода потока затрат и выгод. (Включите «NPV» в функцию «Справка», и вы получите краткое руководство, либо вы можете приобрести HBR Guide to Building Your Business Case + Tools, который включает простую в использовании предварительно заполненную электронную таблицу для NPV и другой рентабельности инвестиций. методы). Многие финансовые калькуляторы также включают функцию NPV. «Такой выродок, как я, у меня он есть на моем iPhone. Мне нравится знать, что он у меня в кармане, — говорит Найт.

«Такой выродок, как я, у меня он есть на моем iPhone. Мне нравится знать, что он у меня в кармане, — говорит Найт.

Даже если вы не математический ботаник, как Найт, полезно разобраться в математике, лежащей в основе этого. «Даже опытные аналитики могут не помнить или понимать математику, но это довольно просто», — говорит он. Расчет выглядит так:

Это сумма приведенной стоимости денежных потоков (положительных и отрицательных) за каждый год, связанных с инвестициями, дисконтированная таким образом, чтобы она была выражена в сегодняшних долларах.Чтобы сделать это вручную, вы сначала рассчитываете приведенную стоимость прогнозируемой прибыли на каждый год, взяв прогнозируемый денежный поток на каждый год и разделив его на (1 + ставка дисконтирования). Это выглядит так:

Итак, для денежного потока через пять лет уравнение выглядит следующим образом:

Если проект приносит доход за пять лет, вы рассчитываете этот показатель для каждого из этих пяти лет. Затем сложите их вместе. Это будет текущая стоимость всех ваших прогнозируемых доходов.Затем вы вычитаете свои первоначальные инвестиции из этого числа, чтобы получить NPV.

Затем сложите их вместе. Это будет текущая стоимость всех ваших прогнозируемых доходов.Затем вы вычитаете свои первоначальные инвестиции из этого числа, чтобы получить NPV.

Если NPV отрицательная, значит проект плохой. В конечном итоге это истощит бизнес. Однако в случае положительного результата проект следует принять. Чем больше положительное число, тем больше выгода для компании.

Теперь вы можете задаться вопросом о ставке дисконтирования. Ставка дисконтирования будет зависеть от конкретной компании, поскольку она связана с тем, как компания получает свои средства. Это норма прибыли, которую ожидают инвесторы, или стоимость заимствования денег.Если акционеры ожидают доходности 12%, это ставка дисконтирования, которую компания будет использовать для расчета NPV. Если фирма платит 4% годовых по своему долгу, она может использовать эту цифру в качестве ставки дисконтирования. Обычно ставку устанавливает офис финансового директора.

Какие распространенные ошибки делают люди?

Есть две вещи, о которых менеджеры должны знать при использовании NPV. Во-первых, это сложно объяснить другим. Как пишет Найт в своей книге Financial Intelligence , «дисконтированная стоимость будущих денежных потоков — это не фраза, которая легко сбивается с пути нефинансового языка».Тем не менее, по его словам, стоит приложить дополнительные усилия для объяснения и представления NPV из-за его превосходства как метода. Он пишет: «Любая инвестиция, прошедшая тест на чистую приведенную стоимость, увеличит акционерную стоимость, а любая неудачная инвестиция (если все равно будет осуществлена) нанесет вред компании и ее акционерам».

Во-первых, это сложно объяснить другим. Как пишет Найт в своей книге Financial Intelligence , «дисконтированная стоимость будущих денежных потоков — это не фраза, которая легко сбивается с пути нефинансового языка».Тем не менее, по его словам, стоит приложить дополнительные усилия для объяснения и представления NPV из-за его превосходства как метода. Он пишет: «Любая инвестиция, прошедшая тест на чистую приведенную стоимость, увеличит акционерную стоимость, а любая неудачная инвестиция (если все равно будет осуществлена) нанесет вред компании и ее акционерам».

Дополнительная литература

Второе, о чем следует помнить менеджерам, — это то, что расчеты основаны на нескольких предположениях и оценках, а это значит, что есть много места для ошибок.Вы можете снизить риски, дважды проверив свои оценки и проведя анализ чувствительности после того, как сделаете первоначальный расчет.

Есть три места, где вы можете сделать неверные оценки, которые сильно повлияют на конечные результаты ваших вычислений. Во-первых, это первоначальные вложения. Вы знаете, сколько будет стоить проект или расходы? Если вы покупаете оборудование с четкой ценой, риска нет. Но если вы обновляете свою ИТ-систему и делаете оценки относительно времени и ресурсов сотрудников, сроков реализации проекта и того, сколько вы собираетесь платить сторонним поставщикам, цифры могут сильно отличаться.

Во-первых, это первоначальные вложения. Вы знаете, сколько будет стоить проект или расходы? Если вы покупаете оборудование с четкой ценой, риска нет. Но если вы обновляете свою ИТ-систему и делаете оценки относительно времени и ресурсов сотрудников, сроков реализации проекта и того, сколько вы собираетесь платить сторонним поставщикам, цифры могут сильно отличаться.

Во-вторых, существуют риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку и применяете ее к будущим доходам, поэтому есть вероятность, что, скажем, на третьем году проекта процентные ставки вырастут, а стоимость ваших средств вырастет. Это будет означать, что ваши доходы за этот год будут менее ценными, чем вы изначально думали.

В-третьих, и именно здесь, по словам Найта, люди часто делают ошибки при оценке, вы должны быть относительно уверены в прогнозируемой доходности вашего проекта.«Эти прогнозы обычно оптимистичны, потому что люди хотят реализовать проект или купить оборудование», — говорит он.

Что такое чистая приведенная стоимость? Формула, пример

- Чистая приведенная стоимость (NPV) — это экономическая мера, которая складывает все потенциальные оттоки и притоки инвестиций в сегодняшних долларах.

- Положительное значение NPV означает, что вложения окупаются; NPV, равная 0, означает, что приток и отток сбалансированы; а отрицательное значение NPV означает, что вложения нежелательны.

- Чтобы рассчитать NPV, вычтите сегодняшнюю дисконтированную стоимость всех ожидаемых будущих доходов из сегодняшней стоимости всех ожидаемых инвестиций.

- Посетите справочную библиотеку Insider по инвестициям, чтобы узнать больше.

Чистая приведенная стоимость (NPV) — это произведение разницы между инвестицией и всем будущим денежным потоком от этой инвестиции в сегодняшних долларах. Это дает предприятиям и инвесторам возможность определить, делать ли инвестиции, исходя из текущей стоимости будущих доходов.

Это дает предприятиям и инвесторам возможность определить, делать ли инвестиции, исходя из текущей стоимости будущих доходов.

NPV учитывает временную стоимость денег, которая говорит о том, что деньги, которые у вас есть сегодня, стоят больше, чем такая же сумма денег в будущем. Снижение стоимости будущих денег в первую очередь связано с инфляцией, процентными ставками и стоимостью упущенных инвестиционных возможностей,

Понимание NPV и ее использованияКогда вы инвестируете деньги, вы хотите, чтобы доход от ваших инвестиций превышал не только инвестированную сумму, но и компенсировал возможные убытки, понесенные из-за временной стоимости денег.NPV позволяет конвертировать будущий рост инвестиций в сегодняшние доллары, давая вам более точное представление об истинной стоимости инвестиций.

Подсказка: Правило чистой приведенной стоимости предусматривает, что для реализации следует рассматривать только проекты или инвестиции с положительной NPV.

Мэтью Барбьери, CPA и коммерческий партнер Wiss & Company, предостерегает от использования NPV в качестве единственного решающего фактора. «Например, инвестируя в стартап, вы инвестируете в команду, решение, бизнес, модель и исполнение», — говорит он.«Их обычно комбинируют с общим адресным рынком, чтобы определить, в широком смысле слова:« Имеют ли смысл инвестиции? » Если так, то при расчете NPV было бы пустой тратой времени ».

NPV используется предприятиями и инвесторами различными способами, в том числе:

- Для определения жизнеспособности инвестиционного или капитального проекта. Если NPV инвестиции положительна, то есть ожидается, что она принесет прибыль, это заслуживает рассмотрения. Если он нейтральный или отрицательный, его следует отклонить.

- Для сравнения инвестиционных альтернатив. При рассмотрении NPV нескольких сопоставимых инвестиций обычно следует использовать ту, которая имеет наивысшую NPV.

- Для руководства составлением бюджета капиталовложений. Когда компания рассматривает несколько крупных проектов, NPV может быть очень полезной для определения индивидуальной жизнеспособности и ценности каждого проекта.

- Для оценки потенциальных слияний и поглощений. При таком использовании NPV сочетается с дисконтированным денежным потоком (DCF), который используется для расчета будущей стоимости слияния или поглощения.

Совет: При слияниях и поглощениях NPV определяет текущую стоимость будущих инвестиций и доходность, а DCF рассчитывает сумму инвестиций, необходимых сейчас для достижения ожидаемой стоимости в будущем.

Формула NPVКогда дело доходит до расчета NPV, следующая формула показывает, как это делается.

NPV — это текущая стоимость суммы оттока и притока инвестиций, деленная на ставку дисконтирования плюс один с течением времени. Алисса Пауэлл / Инсайдер

Алисса Пауэлл / ИнсайдерNPV — это стоимость (в сегодняшних долларах) будущего чистого денежного потока (R) за период времени (t). Чтобы рассчитать NPV, начните с чистого денежного потока (прибыли) за определенный период времени, выраженного в долларах.

Разделите полученную сумму на произведение 1 плюс ставка дисконтирования или процентная ставка (i), выраженная в виде десятичной дроби.

Ставка дисконтирования может представлять собой норму прибыли, которую вы ожидаете получить от этой инвестиции, норму прибыли, которую вы можете получить от альтернативной инвестиции, или стоимость капитала, необходимого для финансирования проекта.

Подсказка: NPV не идеальный инструмент. Он основан на будущих событиях, таких как ожидаемая окупаемость инвестиций (ROI), что может быть неточным.

Пример, показывающий, как рассчитать NPV Используя в качестве примера инвестиции, предположим, что вы решили инвестировать 1000 долларов в 10 акций дивидендной акции, по которой недавно был выплачен дивиденд в размере 10 долларов на акцию. Вы ожидаете 10% (0,10) прибыли в размере 100 долларов США от общей суммы инвестиций каждый год.

Вы ожидаете 10% (0,10) прибыли в размере 100 долларов США от общей суммы инвестиций каждый год.

Чтобы рассчитать NPV вашего денежного потока (прибыли) в конце первого года (т.е. t = 1), разделите прибыль первого года (100 долларов 1 ) на 1 плюс прибыль (0.10).

NPV = рандов t / (1 + i) t = 100 долларов США 1 /(1+1,10) 1 = 90,90 долларов США. Результат — 91 доллар (округлен до ближайшего доллара).

Другими словами, 100 долларов, которые вы заработаете в конце года, равны 91 доллару в сегодняшних долларах.

Подсказка: Инвесторы и аналитики почти никогда не рассчитывают NPV вручную. Вместо этого они используют электронную таблицу Excel (или аналогичную) или приложение NPV. Функция NPV в большинстве электронных таблиц вычисляет чистую приведенную стоимость инвестиций с использованием ставки дисконтирования и ряда будущих платежей (отток) и дохода (приток).

Что лучше: более высокая или более низкая NPV? Если NPV положительна, стоит подумать об инвестициях. При сравнении аналогичных инвестиций более высокая NPV лучше, чем более низкая. При сравнении инвестиций разных сумм или за разные периоды размер NPV менее важен, поскольку NPV выражается в долларах, и чем больше вы инвестируете или чем дольше, тем выше, вероятно, будет NPV.

При сравнении аналогичных инвестиций более высокая NPV лучше, чем более низкая. При сравнении инвестиций разных сумм или за разные периоды размер NPV менее важен, поскольку NPV выражается в долларах, и чем больше вы инвестируете или чем дольше, тем выше, вероятно, будет NPV.

Отрицательная NPV указывает на то, что инвестиция, скорее всего, принесет убытки, и ее не следует предпринимать.То же самое можно сказать и о нейтральной (0) NPV, поскольку ваши инвестиции не приведут к прибыли.

Финансовый вывод Чистая приведенная стоимость дает инвесторам и компаниям возможность сравнить потенциальные инвестиции или проекты в сегодняшних долларах. Учитывая тот факт, что стоимость денег со временем уменьшается, NPV позволяет сравнивать финансовые «яблоки с яблоками», даже если сравнения являются сложными, чтобы определить, какие инвестиции являются лучшими.

Используя функцию электронной таблицы NPV, сравнения выполняются легко и быстро. И хотя NPV — лишь один из многих инструментов, доступных инвесторам, он полезен и должен использоваться практически при принятии любого инвестиционного решения.

Чистая приведенная стоимость (ЧПС) — значение, формула, расчеты

Чистая приведенная стоимость (ЧПС) Определение

Чистая приведенная стоимость (NPV), наиболее часто используемая для оценки прибыльности проекта, рассчитывается как разница между текущей стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени проекта.Если разница положительная, это прибыльный проект, а если отрицательная, то недостойный.

Формула чистой приведенной стоимости (NPV)

NPV t = 1 до T = ∑X t / [(1 + R) t — X 0 ]

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Чистая приведенная стоимость (NPV) (wallstreetmojo.com)

Вот формула чистой приведенной стоимости (когда денежные поступления равны):

NPV t = 1 до T = ∑ X t / (1 + R) t — X o

Где,

- X t = общий приток денежных средств за период t

- X o = чистые начальные инвестиционные расходы

- R = ставка дисконтирования, наконец,

- t = общее количество периодов времени

Формула чистой приведенной стоимости ( при неравномерном поступлении наличных):

ЧПС = [C i1 / (1 + r) 1 + C i2 / (1 + r) 2 + C i3 / (1 + r) 3 +…] — X или

Где,

- R — указанная ставка доходности за период;

- C i1 — консолидированные денежные поступления за первый период;

- C i2 — консолидированные денежные поступления за второй период;

- C i3 — консолидированные денежные поступления в течение третьего периода и т. Д.

Д.

Д.Объяснение формулы чистой приведенной стоимости

Формула ЧПС состоит из двух частей.n, где PV = текущая стоимость, FV = будущая стоимость, I = проценты (стоимость капитала) и n = количество лет], чтобы дисконтировать будущие значения и выяснить приток денежных средств от инвестиций на текущую дату.

Если стоимость инвестиций меньше, чем денежные поступления от инвестиций, то проект неплох для инвестора, поскольку он получает больше, чем он платит.В противном случае, если стоимость инвестиций превышает денежные поступления от инвестиций, тогда лучше отказаться от проекта, поскольку инвестор должен заплатить больше, чем он платит на данный момент.

Примеры

Hills Ltd. хочет инвестировать в новый проект. Компания располагает следующей информацией для этой новой инвестиции —

- Стоимость новых инвестиций на данный момент — 265 000 долларов США

- Проект получит следующие денежные поступления —

- Год 1 — 60 000 долл. США

- Год 2 — 70 000 долл. США

- Год 3 — 80 000 долл. США

- Год 4 — 90 000 долларов

- Год 5 — 100 000 долларов

- Год 1 — 60 000 долл.

США

СШАУзнайте NPV и сделайте вывод, является ли это достойным вложением для Hills Ltd.5

= 54 545,5 + 57 851,2 + 60 105,2 + 61 471,2 + 62 092,1 = 296 065,2

Чистая приведенная стоимость = приток денежных средств от инвестиций — стоимость инвестиций

Или, чистая приведенная стоимость = 296 065,2 долл. США — 265 000 долл. США = 31 065,2 долл. США

Исходя из приведенного выше результата, мы можем быть уверены, что это достойное вложение; потому что NPV этой новой инвестиции положительна.

Использование NPV для оценки — Пример использования Alibaba

Alibaba сгенерирует свободный денежный поток в размере 1,2 миллиарда долларов в марте19 года.Как мы отмечаем ниже, Alibaba будет генерировать предсказуемые положительные свободные денежные потоки. Денежный поток для фирмы или капитала после выплаты всех долгов и обязательств называется свободным денежным потоком (FCF). Он измеряет, сколько денег зарабатывает фирма после вычета необходимого оборотного капитала и капитальных затрат (CAPEX). Подробнее.

Денежный поток для фирмы или капитала после выплаты всех долгов и обязательств называется свободным денежным потоком (FCF). Он измеряет, сколько денег зарабатывает фирма после вычета необходимого оборотного капитала и капитальных затрат (CAPEX). Подробнее.

- Шаг 1 здесь заключается в применении формулы чистой приведенной стоимости для вычисления текущей стоимости явного периода FCFF.

- Шаг 2 — применить формулу чистой приведенной стоимости для расчета PV конечной стоимости.

Сумма расчета NPV на этапах 1 и 2 дает нам общую ценность предприятия Alibaba.

Ниже приведена таблица, которая обобщает DCF-оценку Alibaba. Анализ дисконтированных денежных потоков — это метод анализа приведенной стоимости компании, инвестиций или денежных потоков путем корректировки будущих денежных потоков с учетом временной стоимости денег. Этот анализ позволяет оценить текущую справедливую стоимость активов, проектов или компаний с учетом многих факторов, таких как инфляция, риски и стоимость капитала, а также путем анализа будущих показателей компании. читать больше вывода.

читать больше вывода.

Использование и актуальность

Используя эту формулу, инвесторы определяют разницу между денежными поступлениями от инвестиций и стоимостью вложений.

Используется для принятия осмотрительных бизнес-решений по следующим причинам —

- Прежде всего, это очень просто посчитать. Прежде чем принимать какие-либо решения относительно инвестиций, если вы знаете, как рассчитать NPV, вы сможете принять более правильные решения.

- Во-вторых, он сравнивает текущую стоимость как притока, так и оттока денежных средств.В результате сравнение дает инвесторам правильную перспективу для принятия правильного решения.

- В-третьих, NPV предлагает вам окончательное решение. После расчета вы сразу узнаете, стоит ли идти на инвестиции или нет.

Вы можете использовать следующий калькулятор NPV

| Формула чистой приведенной стоимости = |

| |||

|

Давайте теперь сделаем тот же пример, приведенный выше, в Excel.

Это очень просто. Вам необходимо предоставить два входа: «Приток денежных средств от инвестиций» и «Стоимость инвестиций».

Вы можете легко рассчитать ЧПС в Excel. ЧПС (чистая приведенная стоимость) инвестиции рассчитывается как разница между текущим притоком и оттоком денежных средств. Это функция Excel и финансовая формула, которая принимает в качестве входных данных значение ставки для притока и оттока. Прочитайте больше предоставленного шаблона.

Шаг 1 — Найдите текущую стоимость денежных поступлений.

Шаг 2 — Найдите сумму текущих значений.

Шаг 3 — Расчет NPV = 296 065,2 долл. США — 265 000 долл. США = 31 065,2 долл. США

Рекомендованных статей:

Это руководство по чистой приведенной стоимости (NPV) и ее определению. Здесь мы обсуждаем формулу для расчета чистой приведенной стоимости, а также примеры, интерпретацию и использование. Вы также можете ознакомиться с этими статьями ниже, чтобы узнать больше о финансовом анализе —

.

Чистая приведенная стоимость плюс — Сеть глобального следа

Традиционно в анализе затрат и выгод используется формула чистой приведенной стоимости (NPV), которая суммирует выручку и расходы за определенный период времени и дисконтирует эти денежные потоки на стоимость денег (процентную ставку).Расчет NPV эффективно определяет пожизненную стоимость инвестиций в текущем выражении. NPV + расширяет знакомый анализ NPV, включая факторы без оценки, такие как стоимость ухудшения состояния окружающей среды, и такие преимущества, как экологическая устойчивость. В рамках NPV + любая инвестиция может быть «капитальным проектом»; все затраты и выгоды, даже если денежный обмен не происходит, являются «денежными потоками»; и эти денежные потоки можно оценить с помощью модели NPV +. Независимо от того, предполагает ли капитальный проект покупку транспортных средств, ресурсосберегающих зданий, охрану земель или системы общественного транспорта, NPV + может предоставить более точные и полезные рекомендации относительно долгосрочной стоимости инвестиций.

Часто предполагается, что экономический рост будет продолжаться историческими темпами в ближайшие десятилетия; что цены на топливо останутся доступными и будут расти умеренными темпами; и что некоторые выгоды и затраты будут по-прежнему извлекаться извне. Чтобы создать более реалистичный контекст для принятия решений о капитале, NPV + использует анализ сценариев для определения возможного экономического будущего. Наряду с признанием обычно не учитываемых факторов, этот подход предлагает способ ограничить потенциальную будущую стоимость инвестиций и получить более точный учет жизненного цикла с более полной информацией (отсюда «плюс»).

NPV + может помочь политикам и бюджетным аналитикам сосредоточиться на максимизации долгосрочного благосостояния и предоставить реалистичные рекомендации во время растущих ограничений, включая более высокие затраты на ресурсы, изменение климата и исторически нетипичные экономические показатели.

Образец NPV + Анализы

NPV + был разработан при поддержке тогдашнего губернатора Мэриленда Мартина О’Мэлли, сотрудничестве с сотрудниками агентства штата Мэриленд и финансовой поддержке Фонда Рокфеллера. NPV + использовался для анализа четырех типов решений о расходах, которые обычно принимает штат Мэриленд: транспортные средства, утепление, охрана земель и объекты.

NPV + использовался для анализа четырех типов решений о расходах, которые обычно принимает штат Мэриленд: транспортные средства, утепление, охрана земель и объекты.

Дополнительные ресурсы

Сводный отчет: Экономическое обоснование устойчивых инвестиций в Мэриленде

Fast Company: NPV + — это метод учета, учитывающий экологические и социальные факторы, поэтому вы знаете, сколько на самом деле стоит.

Управляющий журнал: Бывший губернатор Мэриленда Мартин О’Мэлли, возможный кандидат в президенты, хочет, чтобы больше штатов приняло новый инструмент измерения под названием «чистая приведенная стоимость плюс.”

Чистая приведенная стоимость (ЧПС)

Идея чистой приведенной стоимости (NPV) заключается в том, что 1 евро сегодня стоит больше, чем 1 евро в будущем, потому что имеющиеся сегодня деньги можно инвестировать и приумножить. NPV — это метод расчета, используемый для оценки стоимости или чистой выгоды в течение срока службы конкретного проекта, часто для долгосрочных инвестиций, таких как плотина или горнодобывающий проект. Это позволяет лицу, принимающему решение, сравнивать различные альтернативы в аналогичной временной шкале путем преобразования всех вариантов в текущие денежные показатели.Проект считается приемлемым (или неприемлемым), если NPV будет положительной (или отрицательной) в течение ожидаемого срока службы проекта.

NPV — это метод расчета, используемый для оценки стоимости или чистой выгоды в течение срока службы конкретного проекта, часто для долгосрочных инвестиций, таких как плотина или горнодобывающий проект. Это позволяет лицу, принимающему решение, сравнивать различные альтернативы в аналогичной временной шкале путем преобразования всех вариантов в текущие денежные показатели.Проект считается приемлемым (или неприемлемым), если NPV будет положительной (или отрицательной) в течение ожидаемого срока службы проекта.

Формула NPV требует прогнозирования периода, в течение которого (выражается как t, обычно в годах) деньги будут инвестированы в проект, общей продолжительности проекта, той же единицы, что и t), процентной ставки (i) и денежный поток в этот конкретный момент времени (C, приток или отток денежных средств). С этими элементами NPV можно рассчитать следующим образом:

В качестве иллюстрации можно привести предприятие, которое рассматривает возможность изменения освещения путем перехода с ламп накаливания на люминесцентные. Первоначальные вложения в замену самих фонарей составляют 40 000 евро. После первоначальных инвестиций этот проект предполагает потратить 2000 евро на эксплуатацию системы освещения, но, с другой стороны, он также принесет экономию в размере 15 000 евро в год. Таким образом, после первоначального инвестирования годовой поток составляет 13 000 евро. Если предполагается, что ставка дисконтирования (или процентная ставка) составляет 10 процентов, а система освещения используется в течение 5-летнего периода, проект будет иметь следующий расчет NPV:

Первоначальные вложения в замену самих фонарей составляют 40 000 евро. После первоначальных инвестиций этот проект предполагает потратить 2000 евро на эксплуатацию системы освещения, но, с другой стороны, он также принесет экономию в размере 15 000 евро в год. Таким образом, после первоначального инвестирования годовой поток составляет 13 000 евро. Если предполагается, что ставка дисконтирования (или процентная ставка) составляет 10 процентов, а система освещения используется в течение 5-летнего периода, проект будет иметь следующий расчет NPV:

Эта информация позволяет нам рассчитать NPV за время существования проекта, то есть сумма шести строк (от t = 0 до t = 5) равна 9 280 евро.22. Обратите внимание, насколько расчет зависит от процентной ставки или ставки дисконтирования. Более низкая скорость будет способствовать изменению освещения.

Возникает вопрос, почему дисконт или процентная ставка 10 процентов, 5 процентов или 2 процента? Деньги «воспроизводят» себя со скоростью 10 процентов в год? Какие инвестиции будут устойчиво приносить такую прибыль, если мы примем во внимание стоимость истощения ресурсов и загрязнения окружающей среды?

У использования NPV в качестве инвестиционного критерия есть несколько недостатков, самый большой из которых — чувствительность к ставке дисконтирования, так как небольшое увеличение или уменьшение будет иметь значительное влияние на конечный результат. В нашем примере, если мы установим ставку дисконтирования на уровне 15 процентов, чистая приведенная стоимость будет равна 3 578,02 евро, но ставка дисконтирования 20 процентов влечет за собой чистую приведенную стоимость в размере -1 122,04 евро. Таким образом, мы исходим из проекта, который создает 9 280,22 евро стоимости, а вместо этого уничтожает 1 122,04 евро. Основная трудность при вычислении NPV проекта заключается в определении того, какую ставку дисконтирования следует использовать и как спрогнозировать будущие изменения ставки дисконтирования.

В нашем примере, если мы установим ставку дисконтирования на уровне 15 процентов, чистая приведенная стоимость будет равна 3 578,02 евро, но ставка дисконтирования 20 процентов влечет за собой чистую приведенную стоимость в размере -1 122,04 евро. Таким образом, мы исходим из проекта, который создает 9 280,22 евро стоимости, а вместо этого уничтожает 1 122,04 евро. Основная трудность при вычислении NPV проекта заключается в определении того, какую ставку дисконтирования следует использовать и как спрогнозировать будущие изменения ставки дисконтирования.

Для дальнейшего чтения:

Baker S.L., 2000, «Опасности внутренней нормы прибыли» доступно по телефону

.http://hspm.sph.sc.edu/COURSES/ECON/Invest/invest.html.

Эта запись в глоссарии основана на вкладе Тома Баулера

Редакторы глоссария EJOLT: Хали Хили, Сильвия Лорек и Беатрис Родригес-Лабахос

Расчет NPV (чистой приведенной стоимости) в Excel (простые формулы)

Чистая приведенная стоимость (NPV) — это метод анализа проектов и инвестиций и определения их прибыльности.

Он широко используется в финансовом мире и считается надежным способом принятия точных инвестиционных решений.

В качестве примера, если вы рассматриваете инвестиционный план, в котором вы вкладываете 100 долларов каждый месяц в течение следующих 10 лет и получаете 20 000 долларов в конце 10 лет, вы можете использовать метод NPV, чтобы узнать, является ли это выгодное инвестиционное решение или нет.

Не волнуйтесь, все станет намного яснее, когда я расскажу о некоторых примерах позже в этом руководстве.

В этом руководстве я покажу вам различные примеры расчета NPV в Excel. Я также рассмотрю две формулы для расчета NPV в Excel — NPV и XNPV function .

Итак, приступим!

Что такое NPV — простое объяснение

Прежде чем я перейду к вычислению значения NPV в следующей ячейке, позвольте мне быстро объяснить, что это на самом деле означает.

NPV (сокращение от Net Present Value), как следует из названия, представляет собой чистую стоимость всех ваших будущих денежных потоков (которые могут быть положительными или отрицательными)

Например, предположим, что есть инвестиционная возможность, при которой вам нужно заплатить 10 000 долларов сейчас, и вам будут платить 1000 долларов в год в течение следующих 20 лет.

Если вы знаете, какова текущая ставка дисконтирования (также называемая стоимостью капитала или процентной ставкой), вы можете использовать ее в формуле NPV в Excel для расчета чистой приведенной стоимости всех будущих притоков, которые вы будете иметь в следующие 20 лет с этими инвестициями.