Чем отличается лизинг от кредита на автомобиль?

Для жизни

Малому бизнесу

Покупка автомобиля для компании с привлечением заемных средств — способ снизить налогооблагаемую прибыль и оптимизировать расходы компании. Несмотря на то, что за пользование средствами банка начисляется процент, с учетом уменьшения налогооблагаемой базы покупка может быть более выгодной.

Стать клиентом

Особенно это актуально для компаний, работающих с НДС и на ОСНО. При постановке автомобиля на баланс НДС принимается к зачету, плюс если оформлен договор лизинга, сумма налога на прибыль уменьшается соразмерно общим затратам на лизинг.

Рассмотрим, в чем отличие лизинга от кредита на автомобиль и что лучше для компании.

Лизинг

При оформлении лизинга компанией, автомобиль ставится на баланс компании, продать его в собственность генеральному директору и иным лицам до истечения срока договора нельзя. Если условие нарушено, лизингодатель имеет право изъять предмет соглашения. Поэтому банки и лизинговые компании регулярно проверяют, как эксплуатируется автомобиль или спецтехника.

Основные положения договора лизинга:

- При лизинге договоренности заключаются на срок, связанный с амортизацией транспортного средства. Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет. - При оформлении заключается лизинговое соглашение и прописываются ставки за использование автомобиля — как в традиционном кредите. Если договоренности нарушаются, собственник изымает ТС у заемщика.

- После окончания обязательств по лизингу арендатор вправе решать, как поступить. Чтобы стать собственником автомобиля, он вносит сумму остаточной стоимости.

- Лизингом чаще всего пользуются для аренды и выкупа коммерческого транспорта — маршрутных микроавтобусов, тягачей, снегоуборочной и другой коммунальной техники. Возможно приобретение легковых автомобилей для административного использования.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.Кредит

Главное отличие от лизинга — в оформлении кредитного договора, по которому заемщик привлекает деньги банка для покупки ТС и становится собственником машины сразу, а не после выплаты долга.

Целевой заем выдается не на руки покупателю автомобиля — кредитор перечисляет его продавцу, а компания-заемщик принимает обязательство поэтапного погашения долга с процентами. Владелец распоряжается автомобилем ограниченно, потому что транспорт выступает предметом обеспечения сделки — залогом. Такие машины нельзя продать, пока ежемесячные платежи и проценты доли не будут погашены.

Другие особенности кредитов:

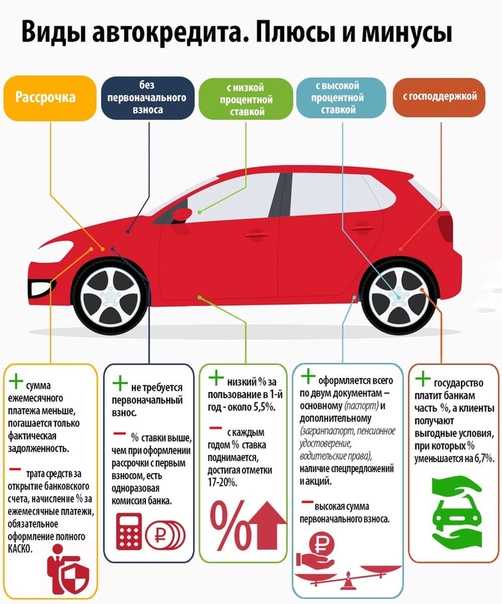

- широкий выбор предложений — можно найти низкие процентные ставки, предложения без первоначального взноса, с разным графиком погашения;

- клиент получает возможность выбрать ТС в любом салоне, с которым сотрудничает кредитная организация — как правило, ограничений по марке, модели нет, иногда покупка оформляется и на подержанные автомобили;

- при нарушении правил пользования автокредитом есть риск потери машины — кредитор изымает ее у купившего лица, этот пункт присутствует в абсолютном большинстве соглашений.

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаютсяЛизинг и кредит объединяет платность услуги — в обоих случаях получатель ТС перечисляет кредитору или лизингодателю вознаграждение в виде процентов. Общим местом выступает и срочность — график платежей всегда указывается в договоре.

Оба предложения характеризуются возвратностью: лизинговая организация и банк, выдающий кредиты, возвращают свои деньги и получают вознаграждение сверх этой суммы. В случае с лизингом выкупная часть изначально заложена в арендной плате. При кредитах банк получает вознаграждение в виде процентов.

Отличия:

- Цель заключения договора. При лизинге это, прежде всего, получение пользы — эксплуатация автомобиля с минимальными расходами, а выкуп не обязателен. Кредиты же направлены на вступление в права собственности в начале срока действия договора.

- Предмет сделки. При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.

- Структуры, выдающие ссуды. Кредитором вправе быть только банк, лизингом занимаются компании и даже физлица.

- Другие условия. При лизинге короче амортизация, ИП и юрлица вправе вернуть НДС, кредитная история не так важна, как при банковских ссудах.

Плюсы и минусы лизинга

Основной плюс лизинга — возможность приобрести автомобиль с использованием краткосрочного займа. Кроме этого:

- все затраты на приобретение автомобиля, включая оплату КАСКО, включены в лизинговый договор и принимаются на издержки компании, что позволяет экономить на налогах;

- одобрение заявки на лизинг происходит быстрее, особенно если клиент держит расчетные счета в этом банке;

- график платежей составляется индивидуально и напрямую влияет на сумму общей переплаты по договору.

Недостаток лизинга — выбор предложений ограничен и зависит от того, с какими дилерскими центрами работает банк. Ежемесячные выплаты довольно большие, так как срок действия договора оперативного лизинга, а именно этот вариант предлагают банки, не более трех лет. Долгосрочный лизинг дороже, так как ставки выше, чем по кредитам. При лизинге машина остается собственностью кредитора и может быть изъята банком при нарушении условий договора.

Плюсы и минусы кредита

Кредиты выдают, даже если у заемщика нет крупных сумм для первоначального платежа. Этот финансовый инструмент выгоден получателю, кредитору и автосалону, поэтому согласование сделки проходит проще. Другие плюсы кредитов:

- владельцем автомобиля сразу становится конечный покупатель — заемщик;

- при хорошей кредитной истории, стабильном доходе, обслуживании в банке в рамках зарплатного проекта можно получить на кредит «скидку» — более приемлемые условия;

- разнообразие программ позволяет адаптировать кредит к своей ситуации — желаемому графику, размеру платежей, общему сроку.

Кредит неудобен тем, что оформляется дольше (до месяца) и требования по нему жестче, чем у лизинга. На все время кредитования ТС находится в залоге у банка, а за расторжение договоренностей раньше срока могут быть штрафы и изъятие автомобиля.

Заключение

Выбирая, что выгоднее, следует, прежде всего, помнить о своих задачах, соотношении пользы и расходов. Если вам важно оптимизировать налоги — выбирайте лизинг, если в приоритете более лояльная нагрузка — кредит.

Райффайзен Банк предлагает лизинг автомобилей для компаний и ИП. Выгодные условия, госсубсидии и особые предложения от партнеров доступны текущим и новым клиентам банка.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Что выгоднее лизинг или кредит автомобиля?

Сегодня все больше автомобилей в России приобретаются не за полную стоимость. Автосалоны предлагают покупателям выгодные кредитные программы, а также лизинг, который ранее был доступен лишь юридическим лицам. В этом материале мы разберемся, в чем состоят преимущества каждого способа и чем отличается лизинг от кредита на автомобиль.

Что такое лизинг автомобиля?

Лизинг (англ. to lease – сдавать в аренду) – это долгосрочная аренда с возможностью выкупа транспортного средства по окончании действия лизингового договора. Физические лица получили возможность приобретения авто в лизинг в 2011 году, а уже в 2016 году больше 30% машин некоторых брендов (например, Porsche) были реализованы в лизинг.

Договор может быть оформлен на различный срок – как правило, от 12 до 60 месяцев. Сумма платежей зависит, главным образом, от марки и модели авто. Также в сумме учтена комиссия лизингодателя, амортизация автомобиля за год и др.

Визы лизинга

Для физических лиц доступен лизинг следующих типов:

- Финансовый (выкупной) – 90% всех сделок. Лизинговая компания приобретает машину у поставщика и передает ее клиенту. После окончания срока действия договора клиент выкупает авто и становится его владельцем.

- Оперативный (возвратный) – 10% всех сделок. Это долгосрочная аренда транспортного средства, которая не предполагает его выкуп, то есть по окончании действия договора машина возвращается лизинговой компании. Этот вид лизинга не получил в России широкого распространения.

И при финансовом, и при оперативном лизинге на протяжении срока действия договора автомобиль является собственностью лизингодателя, а клиент эксплуатирует его на основании доверенности.

Как взять машину в лизинг?

- Клиент выбирает авто и обращается в лизинговую компанию или к дилеру, который оказывает услуги лизинга. Автолюбителю необходимо предъявить паспорт, ИНН, справку о доходах и иные подтверждения платежеспособности. Конкретный перечень документов зависит от компании-лизингодателя.

- Лизингодатель изучает документы автолюбителя и выносит решение о сделке. Если сделка одобрена, обе стороны заключают договор, в котором указываются все условия лизинга (срок, размер платежей и др.). Также лизинговая компания и поставщик авто заключают договор купли-продажи.

- Лизингодатель приобретает машину и регистрирует ее.

- Авто передается лизингополучателю.

- Клиент пользуется автомобилем, но при этом не является его собственником.

- По окончании срока действия договора и при условии внесения всей суммы машина оформляется в собственность клиента (при финансовом лизинге).

Преимущества лизинговых программ

- Требования к покупателю со стороны лизинговой компании более лояльные, чем требования банка.

- Лизинг распространяется на новые машины и транспортные средства с пробегом.

- Физическое лицо может купить по лизинговому договору коммерческий транспорт.

- Авто, которое не является собственностью автолюбителя, нельзя конфисковать или арестовать.

- Многие автосалоны предоставляют лизингополучателям скидки.

- Лизингодатель может взять на себя дополнительные услуги – например, техобслуживание авто. При этом расходы будут разделены равными частями на все платежи по лизинговому договору.

- Лизинг может оформить клиент, которому банк отказал в заеме.

- Лизинговые компании оперативно оформляют договоры. Процедура может занять не более 3 дней.

- Клиент может самостоятельно выбрать удобный график платежей.

Недостатки лизинга

- Пока клиент не погасит все платежи, он не будет являться владельцем транспортного средства, а значит, не сможет им распоряжаться.

- В лизинговом договоре нередко прописывается техобслуживание авто в конкретном сервисе. Это не всегда удобно для клиента.

- Несмотря на то, что автолюбитель не будет владельцем авто, ему придется вкладывать собственные средства (первоначальный взнос).

- При лизинге машина регистрируется дважды: сначала на лизингодателя, а по истечении срока действия договора – на покупателя. Это требует дополнительных финансовых вложений.

- При нарушении условий договора лизингополучателем лизинговая компания может забрать авто.

Это не всегда удобно для клиента.

Это не всегда удобно для клиента.Что такое автокредит?

Автокредит – это процентный заем, который банк выдает физическому лицу для покупки машины. Такой кредит является целевым и залоговым, то есть он дается только для приобретения транспортного средства и машина находится в залоге у банка до тех пор, пока покупатель не погасит кредит. Только за январь 2019 года доля кредитных авто в России составила 54%.

Виды автокредита

Среди наиболее распространенных программ для физических лиц выделяют следующие:

- Экспресс-кредит – программа с высокими ставками и упрощенной процедурой оформления.

- BuyBack – кредит с обратным выкупом. Часть кредита «замораживается» и погашается по истечении срока действия договора.

- Trade-in – обмен старой машины на новую с доплатой. Стоимость Вашего авто будет зачтена в стоимость приобретаемого транспортного средства.

- Факторинг – беспроцентный кредит. Клиент выплачивает половину стоимости авто, а другая половина дробится на равные части и выплачивается в рассрочку.

- Кредит без первоначального взноса.

Как купить машину в кредит?

- Клиент выбирает банк и программу кредитования, собирает документы. Он должен подтвердить положительную кредитную историю и платежеспособность.

- Банк изучает документы и выносит решение.

- Если кредит одобрен, банк и заемщик заключают договор, в котором указываются проценты, размер первого взноса, сроки внесения платежей, прописываются права и обязанности сторон.

- Заемщик покупает авто.

Преимущества автокредитования

- Можно купить авто и при этом не располагать значительным капиталом. Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.

- Покупатель может выбрать именно ту машину, которая ему подходит, а не ту, что дешевле.

- Разнообразие программ кредитования позволяет подобрать максимально комфортные условия – например, без первоначального взноса, с минимальным сроком и др.

- Кредит можно оформить на длительный срок. В этом случае ежемесячные платежи не будут обузой для семейного бюджета. Но учтите, что общая стоимость кредита вырастет.

Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.

Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.Недостатки автокредитования

- У банков довольно жесткие требования к заемщикам.

- Процедура оформления кредита сложная и занимает много времени.

- Первоначальный взнос выше, чем при лизинге – как правило, от 10 до 30%.

- Расходы увеличиваются за счет того, что покупателю придется самому оформить авто, а также приобрести страховой полис (не только ОСАГО, но и КАСКО, а это плюс 10% к текущим расходам). При этом Вам нужно платить и проценты банку.

- При автокредитовании клиент является собственником транспортного средства, но все равно не может им полноценно распоряжаться (например, продать или подарить), пока авто находится в залоге у банка.

- Если заемщик нарушит правила, прописанные в договоре, банк конфискует машину.

Кредит или лизинг: что выгоднее?

Сравнить кредит и лизинг можно по нескольким критериям:

- Сроки принятия решения. Одобрение автокредита может занять до 6 недель, а лизингового договора – до 2 недель.

- Залог. Автокредит предусматривает залог, а лизинг – нет.

- График выплат. При кредитном договоре он фиксированный, а при лизинговом – гибкий.

- Покупка транспорта с пробегом. Вы можете приобрести б/у автомобиль в лизинг, в автокредитовании такая практика отсутствует.

- Срок действия договора. При автокредитовании – обычно до 3 лет, а при лизинге – до 5 лет.

Автокредит подойдет тем, кто уверен в своих доходах (их должно хватить на погашение долга).

Уточнить детали кредитных и лизинговых договоров и особенности программ Вы сможете в автосалонах официального дилера CITROEN FAVORIT MOTORS. Свяжитесь с представителями компании по телефону или воспользуйтесь формой обратного звонка.

Финансирование или лизинг автомобиля

Хотите купить автомобиль? У вас есть другие варианты, кроме оплаты наличными. Если вы финансируете или арендуете, вот некоторые вещи, которые следует иметь в виду.

- Перед покупкой или арендой автомобиля

- Факторинг в программе Trade-in

- Финансирование автомобиля

- Аренда автомобиля

- Подписание документов

- После того, как вы получите машину

- Для получения дополнительной информации

Перед покупкой или арендой автомобиля

- Получите копию своего кредитного отчета , прежде чем посетить дилерский центр. Посетите сайт www.AnnualCreditReport.com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете есть информация, которая влияет на то, можете ли вы получить кредит и сколько вам придется платить процентов, чтобы занять деньги.

Посетите сайт www.AnnualCreditReport.com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете есть информация, которая влияет на то, можете ли вы получить кредит и сколько вам придется платить процентов, чтобы занять деньги.

Посетите сайт www.AnnualCreditReport.com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете есть информация, которая влияет на то, можете ли вы получить кредит и сколько вам придется платить процентов, чтобы занять деньги.- Получите предварительную цену автомобиля в письменном виде до вы посетите лот, и до вы обсудите финансирование с дилером. Это означает, что дилер должен прислать вам полную стоимость автомобиля до финансирования, включая налоги и сборы. Предоставление этой информации в письменном виде до того, как вы пойдете на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоки к яблокам», вам будет легче выявлять дополнительные сборы и надстройки, которые могут проскользнуть в вашей сделке, и сосредоточить ваше внимание на общая стоимость (а не только ежемесячный платеж).

- Знайте общую стоимость, а не только ежемесячный платеж. Предложения с низким ежемесячным платежом могут быть заманчивыми, но не сосредотачивайтесь исключительно на своем ежемесячном платеже. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает общую стоимость. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля.

Предложения с низким ежемесячным платежом могут быть заманчивыми, но не сосредотачивайтесь исключительно на своем ежемесячном платеже. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает общую стоимость. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля.

Предложения с низким ежемесячным платежом могут быть заманчивыми, но не сосредотачивайтесь исключительно на своем ежемесячном платеже. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает общую стоимость. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля.- Рассмотрите возможность накопления на первый взнос . Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

- Спросите, нужен ли вам поручитель. Если у вас нет надежной кредитной истории, вам может понадобиться поручитель по финансовому договору или договору аренды. Соподписанты несут равную ответственность по договору. Если вы не сможете заплатить то, что должны, ваш поручитель окажется на крючке. Любые просроченные платежи повредят вашему кредиту — и кредиту вашего поручителя.

Если вы не сможете заплатить то, что должны, ваш поручитель окажется на крючке. Любые просроченные платежи повредят вашему кредиту — и кредиту вашего поручителя.

Если вы не сможете заплатить то, что должны, ваш поручитель окажется на крючке. Любые просроченные платежи повредят вашему кредиту — и кредиту вашего поручителя.Факторинг при обмене

- Изучите стоимость вашего старого автомобиля при обмене. Ознакомьтесь с руководствами Национальной ассоциации автомобильных дилеров (NADA), Edmunds и Blue Book Kelley. Эта информация может помочь вам получить лучшую цену от дилера.

- Подождите, чтобы обсудить возможность обмена, пока после вы не договоритесь о наилучшей возможной цене для вашего нового автомобиля. Вы хотите быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение по обмену.

- Знай, сколько ты должен. Если вы все еще должны деньги за свою машину, обмен ее может не сильно помочь. Если вы должны больше, чем стоит машина, это называется отрицательным капиталом. Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить сумму, которую вы занимаете, продолжительность вашего соглашения о финансировании или сумму вашего ежемесячного платежа.

Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить сумму, которую вы занимаете, продолжительность вашего соглашения о финансировании или сумму вашего ежемесячного платежа.

Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить сумму, которую вы занимаете, продолжительность вашего соглашения о финансировании или сумму вашего ежемесячного платежа.Финансирование автомобиля

У вас есть два варианта финансирования: прямое кредитование или финансирование через дилеров .

Прямое кредитование означает, что вы занимаете деньги в банке, финансовой компании или кредитном союзе. В кредите вы соглашаетесь выплатить финансируемую сумму, а также комиссию за финансирование в течение определенного периода времени. Когда вы готовы купить автомобиль у дилера, вы используете этот кредит, чтобы оплатить его.

При прямом кредитовании вы можете

- Узнать условия кредита заранее . Получив предварительное одобрение на финансирование перед покупкой автомобиля, вы знаете условия, в том числе годовую процентную ставку (APR), срок кредита (количество месяцев) и максимальную сумму, которую вы можете занять. Используйте эту информацию для переговоров с дилером. APR – это годовая стоимость кредита. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы занимаете, процентную ставку и расходы по кредиту, которые вы взимаете, а также срок вашего кредита.

Используйте эту информацию для переговоров с дилером. APR – это годовая стоимость кредита. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы занимаете, процентную ставку и расходы по кредиту, которые вы взимаете, а также срок вашего кредита.

Используйте эту информацию для переговоров с дилером. APR – это годовая стоимость кредита. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы занимаете, процентную ставку и расходы по кредиту, которые вы взимаете, а также срок вашего кредита.- Сравнительный магазин среди дилеров. Имея на руках предварительное одобрение, проще запросить у дилеров письменную цену «на месте» на интересующий вас автомобиль (это общая стоимость автомобиля до финансирования, включая налоги и сборы). . Цена помогает вам определить и договориться о лучшем предложении по покупке и финансированию без необходимости тратить время в дилерском центре.

Финансирование дилерского центра означает, что вы подаете заявку на финансирование через дилерский центр. Вы и дилер заключаете договор, в котором вы покупаете автомобиль и соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс комиссию за финансирование. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который будет обслуживать счет и собирать ваши платежи.

Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который будет обслуживать счет и собирать ваши платежи.

Дилерское финансирование может предложить вам

- Несколько вариантов финансирования . Отношения дилера с различными банками и финансовыми компаниями могут означать, что он может предложить вам ряд вариантов финансирования. Имейте в виду, однако, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.

- Специальные программы . Дилеры иногда предлагают спонсируемые производителем программы по низким ценам или поощрительные программы. Они могут быть ограничены определенными автомобилями или иметь особые требования, такие как больший первоначальный взнос или более короткий срок действия контракта. Эти программы также могут потребовать сильный кредитный рейтинг. Проверьте, соответствуете ли вы требованиям.

Найдите лучшую сделку по финансированию

Сравните предложения по финансированию от нескольких кредиторов и дилера. Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от договорной цены автомобиля, годовой процентной ставки и срока кредита.

Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от договорной цены автомобиля, годовой процентной ставки и срока кредита.

Многие кредиторы предлагают долгосрочные кредиты, например, на 72 или 84 месяца. Хотя эти кредиты могут снизить ваши ежемесячные платежи, они могут иметь высокие ставки. И чем больше срок кредита, тем дороже будет сделка в целом. Автомобили быстро теряют в цене, как только вы уезжаете со стоянки, поэтому при долгосрочном финансировании вы можете оказаться должны больше, чем стоит машина.

Некоторые дилеры и кредиторы могут попросить вас купить кредитную страховку, которая погасит кредит, если вы умрете или станете инвалидом. Перед покупкой подумайте о стоимости и о том, стоит ли оно того. Проверьте существующие страховые полисы, чтобы избежать дублирования льгот. Страхование кредита не является обязательным по федеральному закону. Фактически, кредитору противозаконно включать страхование кредита в ваш кредит без вашего ведома или разрешения. Если ваш дилер требует, чтобы вы купили кредитную страховку для финансирования автомобиля, она должна быть включена в APR.

Если ваш дилер требует, чтобы вы купили кредитную страховку для финансирования автомобиля, она должна быть включена в APR.

Обязательно спросите у дилера о

- Auto add-ons. Дополнения платные. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие надстройки включают политику разрывов, травление окон, а также расширенные гарантии и контракты на обслуживание. Можно отказаться от надстроек и спросить цену. Недопустимо, чтобы дилеры включали дополнения в вашу сделку или лгали о них. Точно знайте, что вы покупаете, и защитите себя. Попросите дилера указать цену любого предлагаемого дополнения, прежде чем посетить дилерский центр. Если вы финансируете, вам нужно знать, сколько это стоит в течение срока действия кредита. Спросите о любых ограничениях или условиях, которые могут быть у надстроек. Они могут не покрыть то, что вы ожидаете. Если вы не хотите или не нуждаетесь в этом, скажите «нет».

- Стимулы производителя . Ваш дилер может предложить поощрения производителя, такие как более низкие процентные ставки или возврат денег за определенные марки или модели. Обязательно спросите у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменном виде.

Ваш дилер может предложить поощрения производителя, такие как более низкие процентные ставки или возврат денег за определенные марки или модели. Обязательно спросите у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменном виде.

Ваш дилер может предложить поощрения производителя, такие как более низкие процентные ставки или возврат денег за определенные марки или модели. Обязательно спросите у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменном виде.- Скидки, скидки или специальные цены . Спросите заранее, имеете ли вы право на какие-либо доступные предложения. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснить, что требуется для их получения. Посмотрите внимательно, нет ли ограничений. Например, иногда вы должны быть недавним выпускником колледжа или военнослужащим, или предложения распространяются только на определенные автомобили. Не думайте, что какие-либо скидки уже включены в цену или условия, которые вам предлагаются. Опять же, вам понадобятся письменные ответы на ваши вопросы.

- Ваша годовая процентная ставка (годовая) . Обсудите годовую процентную ставку и условия оплаты с дилером точно так же, как вы договариваетесь о цене автомобиля. Годовая процентная ставка, о которой вы договариваетесь с дилером, обычно включает сумму, компенсирующую дилеру управление финансированием. Переговоры могут иметь место до или после того, как дилер примет и обработает вашу кредитную заявку. Если вы принесли с собой предварительно одобренное предложение о финансировании, обязательно сравните годовую процентную ставку, срок кредита и сумму финансирования двух предложений, чтобы определить, какое из них является более выгодным. Вы можете решить придерживаться того финансирования, которое вы привлекли, даже если вы договорились с дилером.

Задавайте вопросы по условиям договора до того, как вы его подпишете. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете договор и покинете автосалон с автомобилем? Соответствует ли цена в вашем контракте той, которую дилер прислал вам заранее? И если дилер говорит, что они все еще работают над утверждением, сделка не является окончательной. Подумайте о том, чтобы подождать с подписанием контракта и оставить свой текущий автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Подумайте о том, чтобы подождать с подписанием контракта и оставить свой текущий автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Лизинг автомобиля

При аренде автомобиля вы платите за право использовать его в течение согласованного периода времени и миль.

Узнайте, чем лизинг отличается от покупки. Ежемесячные платежи по аренде обычно ниже, чем ежемесячные финансовые платежи, если вы купили тот же автомобиль. При аренде вы платите за вождение автомобиля, а не за его покупку. Это означает, что вы платите за ожидаемую амортизацию или потерю стоимости автомобиля в течение срока аренды, а также арендную плату, налоги и сборы. По окончании аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Выясните, подходит ли вам лизинг.

- Подумайте о том, сколько вы ездите. Годовой лимит пробега в большинстве стандартных договоров аренды составляет 15 000 или меньше. Если вы хотите более высокий лимит, это, вероятно, увеличит ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.

Если вы хотите более высокий лимит, это, вероятно, увеличит ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.

Если вы хотите более высокий лимит, это, вероятно, увеличит ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.- Рассмотреть все условия аренды. При аренде вы несете ответственность за чрезмерный износ и повреждения, а также за любое недостающее оборудование. Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы прекратите аренду досрочно, вам, возможно, придется заплатить существенную плату за досрочное расторжение.

Подписание документов

Ознакомьтесь с условиями до того, как подпишитесь на покупку и финансирование. Не торопитесь. Попросите дилера снизить скорость, особенно если он движется быстро и использует электронный процесс на iPad, планшете или другом устройстве, чтобы показать вам соглашение. Скажите им, что вы хотите четко видеть условия, прежде чем согласиться, особенно все сборы и сборы в сделке. Таким образом, вы будете знать, что дилер не включил плату за какие-либо дополнительные предметы, которые вам не нужны. Внимательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Скажите им, что вы хотите четко видеть условия, прежде чем согласиться, особенно все сборы и сборы в сделке. Таким образом, вы будете знать, что дилер не включил плату за какие-либо дополнительные предметы, которые вам не нужны. Внимательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Не покидайте автосалон без подписанной копии заполненного кредитного договора или договора аренды. Убедитесь, что вы понимаете, является ли сделка окончательной до того, как вы уедете на своей новой (или новой для вас) машине. Если вас снова вызвали в дилерский центр из-за того, что финансирование не было окончательным или не было проведено, внимательно изучите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить.

- Если вы не хотите соглашаться на новую сделку, сообщите дилеру, что хотите отменить сделку, и попросите вернуть авансовый платеж и обмен. Убедитесь, что заявление и контракт были отменены. Получите подтверждение в письменной форме, что заявка и контакт были отменены. Если кредит был организован финансовой компанией, позвоните в эту финансовую компанию для подтверждения. Сохраняйте копии своих документов.

Получите подтверждение в письменной форме, что заявка и контакт были отменены. Если кредит был организован финансовой компанией, позвоните в эту финансовую компанию для подтверждения. Сохраняйте копии своих документов.

Получите подтверждение в письменной форме, что заявка и контакт были отменены. Если кредит был организован финансовой компанией, позвоните в эту финансовую компанию для подтверждения. Сохраняйте копии своих документов.- Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

После того, как вы получите автомобиль

Если вы финансировали автомобиль, поймите, что

- Кредитор имеет право удержания права собственности на автомобиль (а в некоторых случаях и фактическое право собственности) до тех пор, пока вы полностью не оплатите контракт.

- Просроченные или пропущенные платежи могут иметь серьезные последствия. Просроченные платежи, изъятие и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем. Некоторые дилеры могут установить на автомобиль устройства слежения, которые помогают им найти автомобиль, если им нужно будет вернуть его во владение. Спросите у дилера, планирует ли он поставить устройство на ваш автомобиль в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.

Спросите у дилера, планирует ли он поставить устройство на ваш автомобиль в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.

Спросите у дилера, планирует ли он поставить устройство на ваш автомобиль в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.Для получения дополнительной информации

Узнайте больше о покупке и владении автомобилем на сайте ftc.gov/cars.

Лизинг против покупки автомобиля

Покупка автомобиля может быть захватывающим опытом, но прежде чем вы отправитесь в автосалон, вы должны решить, хотите ли вы купить, арендовать или профинансировать свою новую поездку. У каждого варианта есть свои плюсы и минусы, и некоторые из них более экономичны, чем другие.

В этом руководстве мы объясним разницу между лизингом и финансированием автомобиля и ответим на некоторые распространенные вопросы, которые помогут вам понять, что лучше для вашей ситуации — лизинг или покупка.

Ищете автокредит? Легко сравните кредиторов и найдите тот, который работает для вас.

Как работает покупка или финансирование автомобиля?

Покупка автомобиля означает, что вы оплачиваете полную стоимость автомобиля наличными, в то время как финансирование автомобиля означает, что вы покупаете автомобиль в кредит и погашаете его с течением времени. Когда вы покупаете или финансируете автомобиль, он остается вашим так долго, как вы хотите.

Вот как работает финансирование: Вы вкладываете часть денег в автомобиль, а остальное финансируете с помощью кредита. Когда вы подаете заявку на кредит, вы получаете процентную ставку, которая зависит от вашего кредитного рейтинга. Каждый месяц вы делаете платеж, который идет на погашение основного долга и процентов, пока не истечет срок кредита. Совершая платежи, вы увеличиваете капитал автомобиля.

Как только ваш автокредит будет полностью погашен, вы станете законным владельцем автомобиля. Вам никогда не придется возвращать его, и у вас есть полный контроль над сохранением или продажей автомобиля.

Каковы преимущества финансирования автомобиля?

Финансирование автомобиля является хорошим вариантом для многих водителей, особенно если вы не заботитесь о вождении новейших автомобилей. Вот некоторые из преимуществ финансирования автомобиля:

- Без ограничения пробега: В отличие от лизинга, вам не нужно следить за пробегом при покупке или финансировании автомобиля. Вы можете накопить на свой автомобиль столько миль, сколько пожелаете, без каких-либо ограничений или комиссий.

- Плата за износ не взимается: Когда вы покупаете автомобиль, он становится вашим. Вам не нужно беспокоиться о взимании платы за износ, что может произойти при аренде.

- Перепродайте или обменяйте автомобиль, когда захотите: Покупка позволяет вам перепродать или обменять свой автомобиль, когда захотите. Кроме того, вы можете использовать деньги от продажи вашего автомобиля в качестве первоначального взноса на ваш следующий автомобиль.

Каковы недостатки финансирования автомобиля?

Покупка автомобиля имеет свои недостатки. Ниже приведены некоторые из наиболее заметных недостатков, которые вы должны учитывать, прежде чем брать кредит.

- Более высокие ежемесячные платежи: Когда вы покупаете автомобиль, ежемесячные платежи обычно намного выше, чем лизинговые платежи. Если у вас ограниченный бюджет, лизинг может быть более дешевым вариантом.

- Ограничивает выбор транспортных средств: Поскольку финансирование автомобиля обходится дороже, чем первоначальный лизинг, это может ограничить количество типов транспортных средств, которые вы реально можете себе позволить.

- Стоимость обслуживания: Финансирование автомобиля означает, что вы несете ответственность за все расходы на обслуживание. При аренде большая часть этих расходов покрывается. Если вы планируете финансировать автомобиль, обязательно заложите эти расходы в бюджет, чтобы избежать неожиданностей в будущем.

Как работает лизинг автомобиля?

Аренда автомобиля позволяет вам водить новый автомобиль в течение определенного периода времени, обычно от двух до трех лет. Вы вносите авансовый платеж для покрытия сборов и налогов за новый автомобиль, а затем платите ежемесячную плату в течение срока аренды. При аренде на вас распространяются определенные ограничения, например максимальный пробег.

Поскольку лизинговые платежи, как правило, ниже, чем платежи по автокредиту, лизинг позволяет вам водить более дорогой автомобиль, чем вы может быть не в состоянии позволить финансировать.

По истечении срока лизинга у вас есть возможность вернуть автомобиль и взять в аренду новый или выкупить арендованный автомобиль и сделать его своим. Но в отличие от покупки автомобиля, при аренде часто меньше возможностей для переговоров.

Каковы преимущества аренды автомобиля?

Если вы ищете недорогой способ сесть в новый автомобиль, лизинг может стать отличным выбором. Вот некоторые из преимуществ лизинга.

Вот некоторые из преимуществ лизинга.

- Меньшие ежемесячные платежи: По сравнению с финансированием автомобиля лизинг имеет преимущество более низких ежемесячных платежей. Если вы покупаете автомобиль с ограниченным бюджетом, лизинг потенциально может быть более дешевым вариантом.

- Бесплатное техническое обслуживание: Большинство арендованных автомобилей имеют полную гарантию, что означает, что вы не несете ответственности за техническое обслуживание в течение периода лизинга. Если что-то неожиданно пойдет не так, гарантия обычно покрывает большую часть стоимости.

- Всегда водите новый автомобиль: Одним из главных преимуществ лизинга является то, что каждые несколько лет вы можете сесть в совершенно новый автомобиль. Если вы из тех водителей, которым нравится ездить на новой машине с использованием новейших технологий, лизинг — отличный вариант.

Каковы недостатки лизинга автомобиля?

Лизинг имеет ряд недостатков и подходит не всем. Учитывайте эти факторы, прежде чем подписывать договор аренды.

Учитывайте эти факторы, прежде чем подписывать договор аренды.

- Ограничения по пробегу: Почти каждый договор аренды ограничивает количество миль, которые вы можете проехать на автомобиле в течение срока аренды. Ограничения по пробегу часто варьируются от 10 000 до 15 000 миль в год. Если вы превысите лимит пробега, при возврате автомобиля с вас будет взиматься комиссия. Обычно плата составляет от 10 до 25 центов за милю сверх лимита.

- Плата за износ: Когда вы вернете аренду, дилер оценит износ автомобиля. Если есть какие-либо царапины, вмятины, царапины или разрывы, дилер, вероятно, взимает с вас штраф. Вы должны содержать арендованный автомобиль в отличном состоянии, чтобы не платить ненужные сборы.

- Вы не являетесь владельцем автомобиля: Один из самых больших недостатков лизинга автомобиля заключается в том, что вы не увеличиваете стоимость автомобиля. Вы должны вернуть автомобиль по истечении срока аренды, если только вы не решите приобрести автомобиль сразу.

- Лизинг со временем становится дороже: Когда вы постоянно арендуете автомобили, это, по сути, означает, что вы всегда платите за аренду автомобиля на несколько лет. В какой-то момент вы потратите на аренду автомобиля больше, чем на покупку нового автомобиля.

- Досрочное прекращение аренды может быть дорогостоящим: Если вы понимаете, что не можете позволить себе арендные платежи, или вам просто не нравится машина, досрочное прекращение аренды будет стоить вам больших денег.

Какие факторы следует учитывать при аренде или покупке автомобиля?

В покупке и аренде автомобиля есть много плюсов и минусов. Лучший вариант для вас может быть не лучшим вариантом для другого водителя. Вот основные факторы, которые следует учитывать при принятии решения о покупке или аренде автомобиля.

- Ваш бюджет: При выборе между арендой и покупкой автомобиля одним из самых важных моментов, который следует учитывать, является ваш бюджет. Лизинг обычно более доступен, чем финансирование. Тем не менее, покупка автомобиля дает вам право собственности на транспортное средство, поэтому вы можете вернуть деньги, перепродав его позже.

- Как часто вы водите машину: Если вы часто водите машину, совершаете длительные поездки или добираетесь на работу, дважды подумайте, прежде чем арендовать автомобиль. Аренда имеет ограничения по пробегу, и если вы превысите лимит, с вас будет взиматься плата за каждую милю при возврате автомобиля.

- Как часто вы хотите новую машину: Если вам нравится иметь новую машину, аренда может быть для вас хорошим вариантом. Это позволяет вам ездить на совершенно новом автомобиле каждые несколько лет. С другой стороны, если вы не возражаете против того, чтобы водить более старую машину, финансирование автомобиля в долгосрочной перспективе почти всегда обходится дешевле.

Лизинг обычно более доступен, чем финансирование. Тем не менее, покупка автомобиля дает вам право собственности на транспортное средство, поэтому вы можете вернуть деньги, перепродав его позже.

Лизинг обычно более доступен, чем финансирование. Тем не менее, покупка автомобиля дает вам право собственности на транспортное средство, поэтому вы можете вернуть деньги, перепродав его позже.Сравнение финансирования и лизинга автомобиля

В таблице ниже вы можете увидеть параллельное сравнение лизинга и покупки автомобиля на основе нескольких ключевых факторов.

| | Leasing | Buying/Financing |

Ownership | You don’t own a leased vehicle, and you don’t build equity. По истечении срока аренды вы должны вернуть автомобиль дилеру. | Покупка автомобиля дает вам полные права собственности на него. Вы можете хранить его до тех пор, пока он служит своей цели, и продать его в любой момент. |

Первоначальные расходы | Первоначальные расходы по аренде включают первый ежемесячный платеж, плату за приобретение, возвращаемый залог, налоги и, возможно, другие расходы. | При покупке автомобиля вы платите первоначальный взнос, а также налоги и регистрационные сборы. |

Ежемесячный платеж | Арендные платежи обычно ниже, чем ежемесячные платежи по автокредиту. | Вы почти всегда платите более высокую ежемесячную плату, когда покупаете автомобиль. |

Возврат автомобиля | Вы возвращаете автомобиль дилеру по окончании срока аренды и решаете, покупать автомобиль или подписать новый договор аренды. | Вы сами решаете, когда продать автомобиль или обменять его на новый автомобиль. |

Персонализация | В большинстве случаев арендованную машину нельзя модифицировать. | Как владелец автомобиля, вы можете модифицировать его по своему усмотрению. |

Пробег | У арендованных автомобилей есть ограничения по пробегу. Большинство дилеров устанавливают максимальный пробег от 10 000 до 12 000 миль в год. Если вы превышаете километраж, вы платите комиссию. | Вы можете проехать на своем автомобиле столько, сколько захотите, не беспокоясь о превышении лимита пробега. |

Часто задаваемые вопросы об аренде и покупке автомобиля

Какой первоначальный взнос мне нужен при аренде автомобиля?

Когда вы арендуете автомобиль, вы обычно не несете ответственности за предоплату. В отличие от автокредита, внесение первоначального взноса за арендованный автомобиль не сильно уменьшит ваш ежемесячный платеж. С другой стороны, внесение большого первоначального взноса за финансируемый автомобиль снизит ваш ежемесячный платеж.

Вам нужна страховка для арендованного автомобиля?

Да, арендованная машина должна быть застрахована почти в каждом штате. Страхование автомобиля требуется для большинства водителей, независимо от того, арендован ли их автомобиль или финансируется. Кроме того, многие кредиторы требуют, чтобы у вас был полис автострахования с полным покрытием, если вы арендуете автомобиль.

Могу ли я использовать арендованный автомобиль для деловых поездок?

По закону вам разрешено использовать арендованный автомобиль для деловых поездок.