Показатель EBITDA. Что это такое и как его считать

Почти все компании при публикации финансовой отчетности указывают такой показатель, как EBITDA. Понимание принципа расчета и того, для чего он используется, необходимо каждому инвестору.

Согласно определению EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль до вычета процентов, налога на прибыль и амортизации активов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании рассчитывает EBITDA отдельно и использует его для наглядности финансового положения компании.

Показатель EBITDA начал использоваться в 1980-х годах для анализа способности компании обслуживать долги. В сочетании с чистой прибылью показатель служил источником информации, например, о том, какую сумму процентных платежей по задолженности может обеспечить компания в ближайшей перспективе. Данный показатель и сейчас продолжает использоваться для анализа кредитоспособности компаний. Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Существует два основных метода расчета показателя EBITDA:

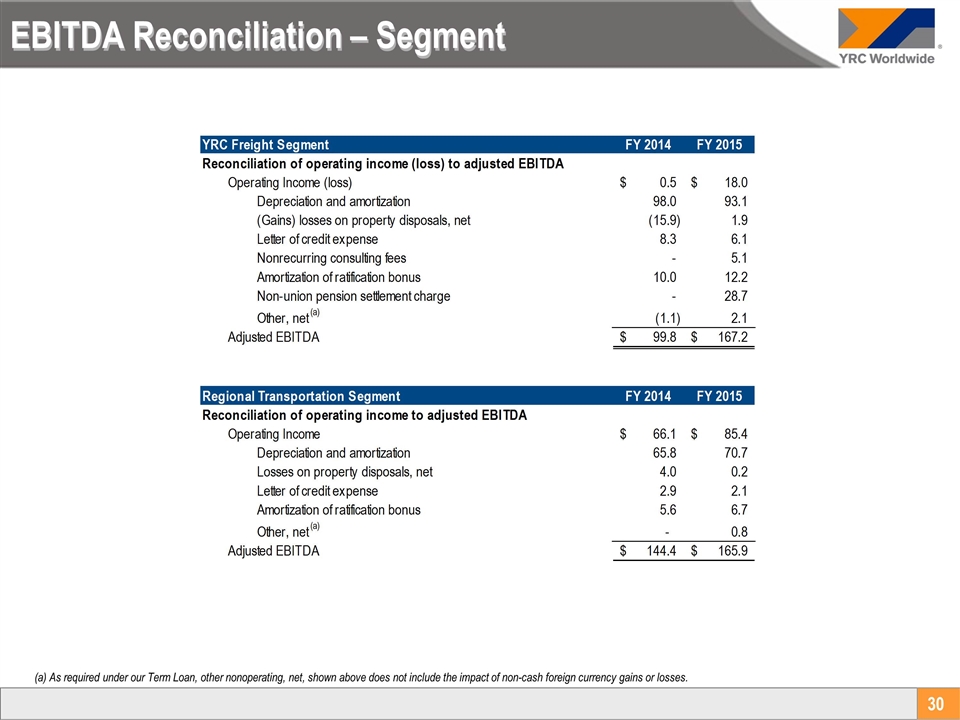

1. Более простой, но более надежный метод — «Сверху вниз».

EBITDA = Операционная прибыль + Расходы на амортизацию основных средств + Расходы на амортизацию нематериальных активов

Таким образом, мы принимаем тот факт, что операционная прибыль является основным источником дохода фирмы. Разница EBITDA от операционной прибыли заключается только в начисленной амортизации, которую мы возвращаем. Иначе этот показатель называют OIBDA, но, тем не менее, многие компании именно так производят свои расчеты.

Преимущество данного метода в его простоте: пользователю отчетности при расчете показателя тяжело допустить ошибку, и вместе с этим менеджменту компании крайне трудно ввести в заблуждение акционеров.

2. Более сложный, теоретический метод, который напрямую следует из названия показателя — «Снизу-вверх

».

EBITDA = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов

Этот метод означает, что мы начинаем расчет от конечного значения чистой прибыли компании и возвращаем обратно приведенные статьи расходов. Основным недостатком данного метода является то, что любые вторичные или одноразовые статьи отчетности также попадут в конечный результат, что делает анализ показателя в динамике более сложным.

Стоит также отметить, что в данном случае менеджменту легче манипулировать числами, используя различные методы подсчета.

Следует понимать, что при расчете показателя EBITDA вторым способом мы захватываем все строки отчетности, которые находятся между операционной и чистой прибылью. Очень часто в учет заходят одноразовые расходы/доходы, понесенные фирмой.

Чтобы сделать показатель EBITDA более пригодным для анализа в динамике, применяются разнообразные корректировки на одноразовые статьи. Например, исключаются списания и переоценка активов, валютные разницы и т.

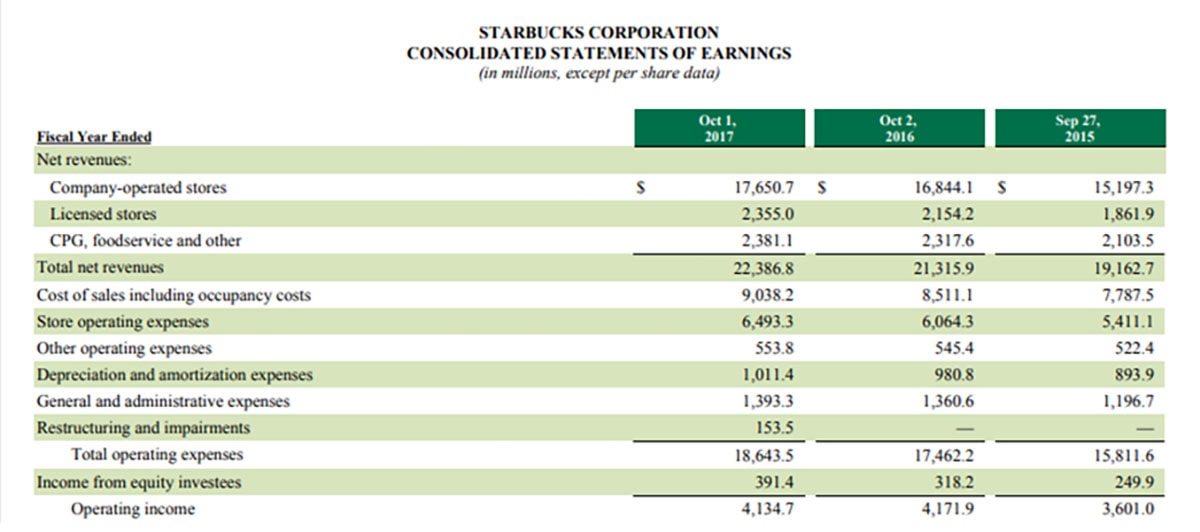

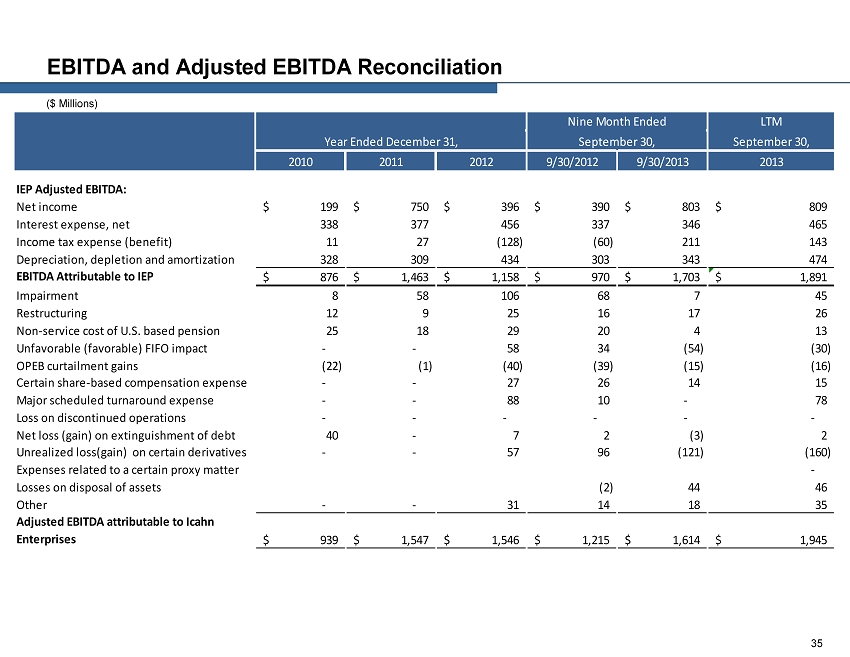

Рассмотрим расчет показателя EBITDA, на примере компании Полюс.

Для начала посмотрим отчет о финансовых результатах компании. Сразу можем заметить, что в нем не указана начисленная амортизация. В таких случаях для расчета показателя EBITDA нам также потребуется отчет о движении денежных средств компании.

Теперь у нас есть все необходимые данные, чтобы посчитать EBITDA двумя методами.

1. EBITDA «Сверху вниз» = Операционная прибыль + амортизация = 1455 + 178 = 1633

2. EBITDA «Снизу-вверх» = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов = 1241 + 200 + 290 + 178 = 1909

Как мы видим, значения, посчитанные двумя способами, довольно сильно расходятся. Производя расчет вторым способом, мы захватили много одноразовых статей, не связанных с основной деятельностью компании. Из чего следует, что мы должны скорректировать наш показатель. Для удобства возьмем пример корректировки, которую провела сама компания.

Для удобства возьмем пример корректировки, которую провела сама компания.

Как мы видим, были удалены доходы, не связанные с основной деятельностью (курсовые разницы, процентные доходы и т.д.) и обратно восстановлены одноразовые расходы (обесценение активов, благотворительные взносы и т.д.).

После корректировки EBITDA, посчитанные первым и вторым способом, почти совпали.

Самый популярный показатель «грязной прибыли» (так иногда называют EBITDA) имеет массу преимуществ и недостатков:

Преимущества:

— Принято считать, что EBITDA довольно точно отображает «денежную прибыль» от основного вида деятельности компании.

— Удобен для использования при сравнении компаний, работающих в одной отрасли. При этом не имеет значения размер инвестиций (основных средств), размер долговой нагрузки, а также режим налогообложения компаний. Другими словами, при сравнении компаний не учитывается налоговая ставка страны, в которой располагается компания, структура капитала и учетная политика.

— EBITDA используется не только в оценке компаний, но и в кредитном и финансовом анализе.

— Позволяет приблизительно оценить объем долга, который потенциально сможет осилить компания. Также оценить возможности для инвестиций.

— При «добросовестном» подсчете показатель является надежным, т.к. он не допускает манипуляций во внутренних статьях отчетности. Например, если компания решила завысить амортизацию, на одну и ту же величину уменьшится чистая прибыль и увеличится амортизация. Таким образом, поменяется лишь структура показателя, но не конечный результат.

Недостатки:

— Компании могут менять базу для измерения показателя EBITDA, использовать разные методы расчёта либо корректировки. Тем самым менеджмент может манипулировать финансовыми результатами фирмы. Следовательно, надо более тщательно разбираться, как был собран показатель за весь рассматриваемый период времени.

— Компании с высокой долговой нагрузкой оказываются в более выгодном положение. Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

— Такая же картина складывается и в случае с амортизацией. EBITDA не отражает потребности в будущих инвестициях компании. Это говорит о том, что при сравнении компаний из разных сфер, например, производства и сферы услуг, в выигрыше будут компании с большей долей основных средств.

Здесь нужно сделать акцент на то, что показатель EBITDA является первичным индикатором для скрининга компаний. После первичного осмотра фирма требует более детального изучения.

Показатель EBITDA для отдельных отраслей

При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA. Например, для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Для ритейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR, скорректированный на величину аренды. Также он используется в авиационной отрасли, т.к. большинство самолетов покупаются в лизинг:

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании. В конечном счете для компаний разного размера и формата он позволяет сравнить исключительно коммерческий успех компании.

Открыть счет

БКС Брокер

Показатель EBITDA. Формула расчета

Финансовый коэффициент EBITDA используется для того чтобы определить способность предприятия покрывать свои обязательства. Помимо этого финансовые аналитики используют этот показатель для определения стоимости бизнеса (в модели EVA).

EBITDA переводится как Earning before interest, dividend, tax, amortization (иногда в литературе его называют ЕБИТДА), что буквально читается как валовая прибыль до вычета процентов, дивидентов, налогов, амортизации.

Для правильного расчета показателя EBITDA нужна финансовая отчетность, которая сделана по стандартам МСФО (международной системы финансовой отчетности).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсЭтот показатель дает оценку операционных результатов предприятия и приравнивается к операционному денежному потоку. Другими словами показатель EBITDA показывает доход предприятия, т.е. денежные средства которые предприятие выручило в отчетном периоде. Этот показатель используется для оценки рентабельности инвестиций в себя.

Тем не менее, у этого показателя есть свои недостатки. Произвести расчет EBITDA в российской отчетности (РСБУ) невозможно, так как формула разрабатывалась для отчетности, составленной по стандартам МСФО и GAAP.

Приблизительный расчет показателя EBITDA имеет следующий вид:

EBITDA = Прибыль от реализации + амортизационные отчисления

Иными словами показатель отражает прибыль предприятия до налогообложения и расходов на амортизацию основных средств.

Показатель EBITDA важен для проведения финансового анализа. Наряду с EBITDA используются в анализе показатели EBIT (прибыль до начисления налогов и процентов по кредитам), EBT (прибыль до начисления налогов), NOPLAT (чистая прибыль минус налоги), OIBDA (операционная прибыль минус амортизация).

Автор: Жданов Василий к.э.н.

показатель соотношения, экономический смысл ебитда, формула расчета

EBITDA – финансовый анализатор, который появился в экономической практике России придя из всемирных методов отчетности. Он применяется для выявления эффективности деятельности компании в сравнении с прочими представителями рынка.

В этой статье мы рассмотрим подробно, что представляет собой данный коэффициент.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Что такое EBITDA

Сначала нужно разобраться, что такое EBITDA и что он показывает. Аббревиатура расшифровывается с английского языка как «Earnings before Interest, Taxes, Depreciationand Amortization». В адаптации на русский – это прибыль до погашения налоговой пошлины, кредитного процента, без учета амортизации. Он относится к типу доходов компании, расположенному рядом с валовым и балансовым отчетами.

Коэффициент EBITDA отображает итоги прямой деятельности предприятия, не беря в расчет количество кредитов, способа учета амортизации и объема налоговых выплат. Она не входит в стандарты российского бухучета, потому что приносит некоторые проблемы и противоречия в установленную нормативную базу.

EBITDA выражает долговую нагрузку на организацию, то есть ее способности погасить долги

С самого начала этот показатель учитывался при определении целесообразности поглощения или слияния. EBITDA – это один из нескольких абсолютных элементов, который, позволяет оценить деятельность компании на фоне остальных предприятий в отрасли (в отличие от чистого дохода).

Коэффициент нужен для выяснения долговых отношений компании через сравнение с финальными финансовыми итогами (прибыль и рентабельность). Для расчета коэффициента способности предприятия возвращать долги выясняется отношение количества чистого долга к ЕБИТДА. Получается, в итоге можно определить объем платежной способности компании, ее возможностей (сможет ли она погасить все долговые обязательства, которые числятся за ней в данный момент).

Обратите внимание на статью о том, как рассчитать коэффициент долговой нагрузки.

Нормативное значение показателя

Соотношение долга к EBITDA – это показатель, отображающий долговую нагрузку на заемщика, его возможность выплатить все свои долги перед кредиторами. В роли отметки начисления финансов, требуемых для расчета по долгам, в конкретном случае нужен коэффициент EBITDA (заработок без учета процентов по долгам, налогов и др.).

В роли отметки начисления финансов, требуемых для расчета по долгам, в конкретном случае нужен коэффициент EBITDA (заработок без учета процентов по долгам, налогов и др.).

Принято считать, что этот коэффициент финансовой деятельности достаточно точно способен охарактеризовать приход средств (точный приток удастся рассчитать только по отчету о направлении финансовых единиц).

Экономический смысл долгового коэффициента EBITDA позволяет оценить потенциал платежей организации, нередко она незаменим в менеджменте, для инвесторов, в том числе и при определении доступных на рынке публичных предприятий.В самых непредсказуемых ситуациях необдуманное применение показателя вполне может привести к полному банкротству предприятия.

Если в результате расчета коэффициента получится отрицательная сумма, то дальнейшая работа компании не имеет смысла и обречена на банкротство.

Стоит более детально разобраться в том, что можно понять из EDIBTA. Полная распространенность показателя обуславливается наличием некоторых факторов:

Полная распространенность показателя обуславливается наличием некоторых факторов:

- экономические параметра существования отраслей бизнеса, принятые регламентов разных мировых стран;

- способы оценки и фиксации активов в этих странах;

- требования, получаемые во время кредитования;

- работа государственных программ налогообложения.

Использование коэффициента нужно для отслеживания создания дохода в сфере всех доступных уровней. Ранее уже было сказано, что при помощи ЕБИТДА можно провести сравнение одной организации с другими, представленными на рынке.

Чтобы получить другой финансовый показатель — EBIT (чистая прибыль, доход до погашения налогов и ставки), нужно вычесть из EBITDA объем амортизации основных средств и нематериальных активов. Важно отметить, что бухучет не требует использования этого коэффициента, поскольку он способен отобразить только доход до того момента, как от него были отняты все требуемые сборы, за выплату которых отвечает компания.

Что показывает соотношение чистого долга к EBITDA

Чистый долг входит в состав общего долга. Он не может возмещаться путем продажи самых дорогостоящих активов. Если рассчитать чистый долг и результат окажется отрицательным, то компания совсем не обременена долговыми отношениями, что не особо хорошо. Использование займов помогает расширить свои производственные возможности, принято считать, что эффективное управление организацией не возможно без долговых обязательств.

Чистый долг/EBITDA — это мера задолгованности компании

Кредитные компании без проблем выдают подобные средства нуждающимся компаниям ввиду слишком малого риска невыплаты.

С инвестором все наоборот: отрицательный итог чистого долга и неимение в обороте капитала организации инвестированных финансов означает потерянный вариант расширения производства и повышения рентабельности (снижается результат от инвестиций, инвестиционная привлекательность падает).

Средний коэффициент рассчитывается, отталкиваясь от отрасли.

Чистый долг к EBITDA позволяет узнать, насколько обязательства компании больше, чем ее обычный денежный поток.

Также показатель определяет, сколько времени нужно конкретному лицу для выплаты всех кредитных обязательств, если их количество не будет повышаться, а прибыль останется на том же уровне. Это соотношение является одним из главных аспектов для инвесторов и кредиторов, который позволяет рассчитать финансовую стабильность компании.

Отношение долга к EBITDA имеет свои нормативы: если значение чрезмерно большое, то существует большая вероятность появление сбоев с погашением по обязательствам, а если маленькое – потерянную выгоду, ориентированную от малой доли кредитных средств. От схожего по принципу значения долговой нагрузки, коэффициент отличим тем, что способен уходить в отрицательные числа.

Отношение долга к EBITDA – востребованный в аналитике показатель, освобожденный от влияния ненадежных моментов (амортизации). При стабильно-нормальном положении компании, значение этого средства анализа не может быть больше трех.

При стабильно-нормальном положении компании, значение этого средства анализа не может быть больше трех.

Когда показатели становятся больше 4-5, то это свидетельствует о чрезмерно тяжелой долговой нагрузке и возможных проблемах с выплатой. Компания со слишком обременительными показателями будет испытывать трудности с привлечением дополнительных кредитных вложений.

Как рассчитать коэффициент

Как и прочие коэффициенты такого рода, показатель соотношения долга к ЕБИТДА во много зависит от конкретной отрасли, поэтому его очень часто сравнивают с результатами других компаний, работающих в пределах того же направления.Также важно учесть, что пункты расходов, наподобие приобретения нового оборудования, сказывающиеся на уходе финансовых единиц, не будут внесены в расчет значения ЕБИТДА.

Дело в том, что сама покупка предмета не корректирует денежный итог компании, отчисления для амортизации не причастны к итогу.

Другой немаловажный аспект – при расчете значения делают выводы из того, что дебиторская задолженность лица регулярно отдается потребителем. Когда у компании стремительно растет непогашенная задолженность покупателя, это напрямую снижает его потенциал выплат, но никаким образом не сказывается на вычислении отношения кредиторской задолженности к ЕБИТДА.

Когда у компании стремительно растет непогашенная задолженность покупателя, это напрямую снижает его потенциал выплат, но никаким образом не сказывается на вычислении отношения кредиторской задолженности к ЕБИТДА.

Долговой коэффициент считают по специальной формуле: С/ показатель EBITDA, где С – это совокупные обязательства.

Заключение

Формула расчета долгового коэффициента EBITDA включает в себя все объемные отношения. Это долгосрочные и краткосрочные операции, сведения о которых можно проанализировать из пассива бухгалтерского баланса предприятия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Эффективнее всего проводить аналитику деятельности предприятия, используя сразу несколько показателей, а не только EBITDA. Тогда финансовая ситуация и объем долгов будет нагляднее показан в понятных коэффициентах.

Тогда финансовая ситуация и объем долгов будет нагляднее показан в понятных коэффициентах.

Мультипликатор Debt/EBITDA. Формула расчета и применение

Основная идея мультипликатора Debt/EBITDA заключается в том, чтобы показать, насколько быстро бизнес компании (без учета дополнительных факторов) может погасить существующий долг. Действительно, если в числителе мы имеем суммарные долги компании, а в знаменателе EBITDA (который отражает так называемую «справедливую» оценку прибыли компании — без учета налогов, процентов и амортизации).

Таким образом разделив первое на второе, мы фактически получим количество лет, необходимых бизнесу, чтобы сгенерировать прибыль, достаточную, для погашения существующих долгов.

Debt/EBITDA позволяет инвесторам оценить долговую нагрузку компании по сравнению с ее справедливой прибылью по EBITDA.

Чем больше у компании мультипликатор Debt/EBITDA, тем больше ее долговая нагрузка, а значит и выше риск потенциального банкротства. Кроме того возрастающий в динамике мультипликатор Debt/EBITDA также является плохим сигналом, который говорит о том, что долги компании растут быстрее, чем ее прибыль.

Кроме того возрастающий в динамике мультипликатор Debt/EBITDA также является плохим сигналом, который говорит о том, что долги компании растут быстрее, чем ее прибыль.

Высокое значение показателя Debt/EBITDA также плохо сказывается на дивидендных компаниях, которые часто рассчитывают выплаты дивидендов на основе значений чистой прибыли. Здесь работает следующая логика — чем больше у компании долг, тем дороже стоимость его обслуживания. Значит компании больше денег придется платить в виде процентов и чистая прибыль будет меньше, а вместе с ней и дивиденды.

Формула расчета мультипликатора Debt/EBITDA

Для отчетности на русском языке:

$$ EV/EBITDA = { Итого обязательств \over EBITDA } $$

Для отчетности на английском языке:

$$ EV/EBITDA = { Debt\over EBITDA} $$

где

EBITDA = чистая прибыль (E) + налог на прибыль + амортизация + (все процентные или иные не связанные с бизнесом расходы — все процентные или не связанные с бизнесом доходы).

или

EBITDA = Earnings + interest + taxes + depreciation and amortization

Как пользоваться мультипликатором Debt/EBITDA

Мультипликатор Debt/EBITDA полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по мультипликатору Debt/EBITDA (чем ниже значение, тем лучше).

- При анализе динамики изменения показателя Debt/EBITDA в рамках одной компании

Сравнивать компании из разных отраслей по показателю Debt/EBITDA не всегда полезно, так как специфика бизнеса и его нормальные значение Debt/EBITDA, в зависимости от отрасли, могут сильно отличаться.

Мультипликатор Debt/EBITDA на FinanceMarker

На FinanceMarker.ru мультипликатор Debt/EBITDA доступен по всем компаниям Московской биржи, а также биржам NASDAQ, NYSE и других.

Показатель доступен для:

- Сравнения компаний между собой по показателю Debt/EBITDA в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя Debt/EBITDA в рамках одной компании.

Данные мультипликатора Debt/EBITDA доступны на

FinanceMarker.ru как в табличном, так и в графическом виде.

Справочник

Мультипликатор Debt/EBITDA относится к категории стоимостных мультипликаторов. Вот другие мультипликаторы из этой же категории:

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Полезная статья? Поделись ей с друзьями.

Что показывает долг к ебитда

Макроэкономика Регулирование Стратегии Управление. Банкоматы, терминалы Переводы, pp платежи Пластиковые карты Платежные системы. О разном. Банки России Рейтинг банков Отозванные лицензии.

ВИДЕО ПО ТЕМЕ: EBIT and EBITDA explained simplyДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Пять показателей для объективной оценки долговой нагрузки вашей компании

Макроэкономика Регулирование Стратегии Управление. Банкоматы, терминалы Переводы, pp платежи Пластиковые карты Платежные системы. О разном. Банки России Рейтинг банков Отозванные лицензии. Правила форума Все каналы прочитаны Список участников Почта. Мероприятия Организаторы Условия.

Что нового в мобильном банкинге? Еженедельные обзоры. Искать только в заголовках. Предыдущая Следующая. Сообщений Последняя активность. Страница из 1. За всё время Сегодня Последняя неделя Последний месяц. Критерии фильтрации:. Помогите с вопросом касательно аннуализации то есть приведении значений к годовым. При моделировании и расчете долговой нагрузки например на 5 лет, я согласен с тем, что EBITDA должна быть ануализированна и спроецирована на все 5 лет с учетом ежегодных например выплат.

Предыдущая Следующая. Сообщений Последняя активность. Страница из 1. За всё время Сегодня Последняя неделя Последний месяц. Критерии фильтрации:. Помогите с вопросом касательно аннуализации то есть приведении значений к годовым. При моделировании и расчете долговой нагрузки например на 5 лет, я согласен с тем, что EBITDA должна быть ануализированна и спроецирована на все 5 лет с учетом ежегодных например выплат.

Метки: Нет. Если у Вас есть данные только за один квартал, умножьте их на 4. Отдельно отмечу, что для бизнеса с ярко выраженной сезонностью это приведет к искажению результатов. Комментарий Отправить Отмена. Получается вся эта аннуализация работает как обходной путь, что ли? Если например, мне надо узнать величину долговой нагрузки на текущую дату 1 кв , зачем еще прибавлять будущие периоды. Может компания накроется в следующенм квартале, а в неё денег инвесторы вложили, основываясь на таких результатах.

Сообщение от Lenovo Посмотреть сообщение. А почему нельзя использовать обычный коэффициент концентрации заемного капитала, покажет объем заемного в структуре всего капитала? Сегодня, Сообщение от Madgic Посмотреть сообщение. Помощь Обратная связь Вверх. Да Нет. OK Отмена.

Помощь Обратная связь Вверх. Да Нет. OK Отмена.

EBITDA: что это такое простым языком

Чистый долг net debt — это одна из финансовых метрик для анализа ликвидности компании, которая показывает ее способность обслуживать свои обязательства. В статье формула расчета чистого долга по балансу, нормативное значение, а также пример расчета и анализа показателя. Чистый долг показывает способность компании выплатить весь долг на момент проведения анализа. Для этого надо сопоставить размеры долгосрочных и краткосрочных заимствований с имеющимися в распоряжении анализируемой компании высоколиквидными активами. Чистый долг важен менеджерам и инвесторам, так как позволяет соотнести имеющиеся денежные средства с размером задолженности.

Повышение инвестиционной привлекательности организации достигается путем проведения оценки ее финансовой устойчивости. Полученные результаты используются в том числе для получение банковских займов, за счет которых происходит расширение предприятия.

Полученные результаты используются в том числе для получение банковских займов, за счет которых происходит расширение предприятия.

Цели: объективно оценить кредитную нагрузку компании, прежде чем привлекать новые займы и кредиты. Как действовать: рассчитать и проанализировать пять ключевых показателей, характеризующих финансовую зависимость предприятия. Практически для любого бизнеса заемный капитал — наиболее распространенный источник финансирования операционной и инвестиционной деятельности. И каждый раз, чтобы взять новый кредит в банке, финансовому директору приходится доказывать кредитной организации, что компания справится с увеличивающейся долговой нагрузкой, что она в состоянии вовремя расплатится по всем своим обязательствам.

Любимый показатель банков, или Еще раз о финансовой устойчивости

Показатель имеет отношение к прибыли фирмы, и показывает, насколько эффективно компания ведет свою деятельность. Разберемся, что это за показатель и как он себя ведет в соотношении с чистым долгом. EBITDA — анализатор по финансам, который сформировался в экономике нашей страны, придя из мировых способов составления отчетности. Он используется для определения результативности работы организации в сравнении с иными рыночными субъектами. Первостепенно необходимо разобраться, что показывает анализатор и о чем он может рассказать. Показатель с английского можно расшифровать как:. Если адаптировать — это приход денег до оплаты обязательных взносов, процентной ставки по займам, не учитывая амортизирование. Отражает результат прямой работы компании, не принимая во внимание число кредитных займов, метод учета амортизирования и объем выплат по налогам. Он не входит в стандарты отечественного бухгалтерского учета, так как приносит проблематичность в нормативы.

Разберемся, что это за показатель и как он себя ведет в соотношении с чистым долгом. EBITDA — анализатор по финансам, который сформировался в экономике нашей страны, придя из мировых способов составления отчетности. Он используется для определения результативности работы организации в сравнении с иными рыночными субъектами. Первостепенно необходимо разобраться, что показывает анализатор и о чем он может рассказать. Показатель с английского можно расшифровать как:. Если адаптировать — это приход денег до оплаты обязательных взносов, процентной ставки по займам, не учитывая амортизирование. Отражает результат прямой работы компании, не принимая во внимание число кредитных займов, метод учета амортизирования и объем выплат по налогам. Он не входит в стандарты отечественного бухгалтерского учета, так как приносит проблематичность в нормативы.

Чистый долг: принципы расчета и анализа

Его часто используют в банковской и инвестиционных сферах для сравнения результатов компаний. Однако у показателя есть много ограничений. Расскажем, как считать и анализировать, каковы недостатки показателя. Термин придумали в середине х годов США. Он помогает сравнить эффективность компаний из одной отрасли, которые находятся в примерно одинаковых экономических условиях.

Однако у показателя есть много ограничений. Расскажем, как считать и анализировать, каковы недостатки показателя. Термин придумали в середине х годов США. Он помогает сравнить эффективность компаний из одной отрасли, которые находятся в примерно одинаковых экономических условиях.

Продолжаю рассматривать производные индикаторы на основе базовых мультипликаторов оценки финансовых результатов компании.

EBITDA — финансовый анализатор, который появился в экономической практике России придя из всемирных методов отчетности. Он применяется для выявления эффективности деятельности компании в сравнении с прочими представителями рынка. В адаптации на русский — это прибыль до погашения налоговой пошлины, кредитного процента, без учета амортизации. Он относится к типу доходов компании, расположенному рядом с валовым и балансовым отчетами.

Чистый долг / EBITDA

Оценка финансовой устойчивости — это часть финансового анализа организации. Финансовая устойчивость — это показатель, характеризующий наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживать полученные кредиты. Она представляет собой наиболее емкий, концентрированный показатель, отражающий степень безопасности вложения средств в предприятие. Управление финансовой устойчивостью является важной задачей менеджмента, так как оно обеспечивает независимость предприятия от внешних контрагентов способность отвечать по своим долгам и обязательствам и рациональность покрытия активов источниками их финансирования.

Финансовая устойчивость — это показатель, характеризующий наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживать полученные кредиты. Она представляет собой наиболее емкий, концентрированный показатель, отражающий степень безопасности вложения средств в предприятие. Управление финансовой устойчивостью является важной задачей менеджмента, так как оно обеспечивает независимость предприятия от внешних контрагентов способность отвечать по своим долгам и обязательствам и рациональность покрытия активов источниками их финансирования.

Показатель отношения долга к EBITDAпоказывает платежеспособность компании и часто используется как менеджментом, так и инвесторами, в том числе при оценке котирующихся на бирже публичных компаний. Совокупные обязательства включают как долгосрочную, так и краткосрочную задолженность, информацию о которой можно получить из пассива бухгалтерского баланса организации. Показатель отношения долга к EBITDA — достаточно популярный среди аналитиков коэффициент, очищенный от влияния неденежных статей амортизации. При нормально финансовом состоянии организации, значение данного коэффициента не должно превышать 3. Если значение коэффициента превышает , это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов.

Показатель отношения долга к EBITDA — достаточно популярный среди аналитиков коэффициент, очищенный от влияния неденежных статей амортизации. При нормально финансовом состоянии организации, значение данного коэффициента не должно превышать 3. Если значение коэффициента превышает , это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов.

Значение показателя чистого долга и EBITDA для компании

.

Мультипликатор чистый долг/EBITDA показывает способность компании расплатиться по своим обязательствам за счет притока.

.

.

.

.

.

.

Показатели управления задолженностью (Debt ratios)

Показатели управления задолженностью (Debt ratios)

Коэффициенты, показывающие долю заемных средств в общей сумме финансовых источников предприятия.

- Коэффициент финансового левериджа (Debt-to-equity ratio, Financial Leveraged, TD/EQ)

- Коэффициент покрытия процентов (Times-interest-earned ratio, TIE)

- Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio)

Коэффициент финансового левериджа (иногда, «левереджа») или «финансового рычага» представляет собой отношение общей задолженности к собственному капиталу, измеряет процент фондов, предоставленных кредиторами. При расчёте данного коэффициента рассматривается общая сумма обязательств, включающая как краткосрочные обязательства, так и долгосрочные обязательства.

- Коэффициент финансового левериджа = Обязательства / Собственный капитал

Если коэффициент принимает значение меньше «1», значит, активы компании финансируются в большей степени за счёт собственного капитала. Если коэффициент левериджа более «1», то активы компании финансируются в большей степени за счёт заёмных средств.

Если коэффициент левериджа более «1», то активы компании финансируются в большей степени за счёт заёмных средств.

При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее привлечь дополнительные займы. Наиболее распространенным значением коэффициента в развитых экономиках является 1,5 (т.е. 60% заемного капитала и 40% собственного).

Коэффициент покрытия процентов — финансовый показатель, соизмеряющий величину прибыли до выплаты процентов по кредиту и уплаты налогов (EBIT, Earnings before interest and taxes) с издержками по выплате процентов. Коэффициент покрытия процентов показывает возможную степень снижения операционной прибыли предприятия, при которой оно может обслуживать выплаты процентов.

- Коэффициент покрытия процентов = EBIT / Проценты к уплате

Помогает оценить уровень защищённости кредиторов от невыплаты долгов со стороны заёмщика.

Если значение коэффициента становится меньше «1», это означает, что фирма не создаёт достаточного денежного потока из операционной прибыли для обслуживания процентных платежей.

Коэффициент покрытия процентов = Величина прибыли до выплаты процентов и уплаты налогов (операционная прибыль) / Проценты к уплате

Коэффициент отношение долга к EBITDA (Совокупные обязательства / EBITDA) – это показатель долговой нагрузки на организацию, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Считается, что из показателей финансовых результатов EBITDA более-менее точно характеризует приток денежных средств (точный приток можно узнать только по отчету о движении денежных средств).

Считается, что из показателей финансовых результатов EBITDA более-менее точно характеризует приток денежных средств (точный приток можно узнать только по отчету о движении денежных средств).- Debt/EBITDA = Совокупные обязательства / EBITDA

Показатель отношения долга к EBITDA показывает платежеспособность компании и часто используется как менеджментом, так и инвесторами, в том числе при оценке котирующихся на бирже публичных компаний.

При нормальном финансовом состоянии организации, значение данного коэффициента не должно превышать 3.Если значение коэффициента превышает 4-5, это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов. Для предприятий с таким высоким значение коэффициента проблематично привлечь дополнительные заемные средства.

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Поделиться:

можно ли ими намеренно манипулировать?

Например, согласно МСФО(IAS) 39 «Финансовые инструменты, признание и оценка» дебиторская задолженность учитывается по «амортизированной стоимости», которая предполагает дисконтирование долгосрочной задолженности, а также начисление резерва по сомнительным долгам. Соответственно в этом контексте резерв по сомнительным долгам, а также величина дисконтирования задолженности не должны включаться в расчет при подсчете показателя EBITDA. Поскольку дисконтирование задолженности отражается в отчетности в разделе финансовых (процентных) расходов, то оно не попадает в расчет EBITDA. А вот резерв по сомнительным долгам имеет двойственную природу – с одной стороны это амортизация дебиторской задолженности, с другой – процентные расходы, связанные с обесценением задолженности. И тем не менее этот резерв иногда включают в расчет EBITDA.

Соответственно в этом контексте резерв по сомнительным долгам, а также величина дисконтирования задолженности не должны включаться в расчет при подсчете показателя EBITDA. Поскольку дисконтирование задолженности отражается в отчетности в разделе финансовых (процентных) расходов, то оно не попадает в расчет EBITDA. А вот резерв по сомнительным долгам имеет двойственную природу – с одной стороны это амортизация дебиторской задолженности, с другой – процентные расходы, связанные с обесценением задолженности. И тем не менее этот резерв иногда включают в расчет EBITDA.

Нет четкого понимания и в части включения в расчет показателя EBITDA дивидендов к получению. С одной стороны они отражаются в составе «финансовых доходов» и соответственно не должны включатся в расчет показателя EBIIDA. С другой стороны – дивиденды это не проценты.

Если же посмотреть на такой показатель как «Прибыль от участия в ассоциированных компаниях» рассчитываемый согласно МСФО (IAS) 28, то это тоже по сути будущие дивиденды, подлежащие к получению от зависимых предприятий. Однако здесь и вовсе нет однозначного понимания – этот показатель может отражаться как в составе «финансовых доходов» ниже показателя «операционная прибыль» (как например в финансовой отчетности ОАО «Газпром» ), так и в составе «выручки» выше показателя «операционная прибыль» (как например в финансовой отчетности ОАО «НК «Роснефть») – а соответственно данный показатель может как включаться, так и не включатся в расчет показателя EBITDA.

Однако здесь и вовсе нет однозначного понимания – этот показатель может отражаться как в составе «финансовых доходов» ниже показателя «операционная прибыль» (как например в финансовой отчетности ОАО «Газпром» ), так и в составе «выручки» выше показателя «операционная прибыль» (как например в финансовой отчетности ОАО «НК «Роснефть») – а соответственно данный показатель может как включаться, так и не включатся в расчет показателя EBITDA.

Часто ведутся дискуссии и о том, включать ли расходы на благотворительность и аналогичные им расходы в расчет показателя EBITDA. Хотя эти расходы не относятся ни к категории процентов, ни к категории амортизации – они также и не являются результатом операционной деятельности компании, поскольку менеджмент может регулировать их величину и свободно снизить или прекратить их без ущерба для производства. Поэтому некоторые методики расчета показателя EBITDA предполагают исключение данных расходов при расчете показателя.

Таким образом, посчитать показатель EBITDA можно несколькими способами, и выбранный способ нужно применять последовательно и не менять методику расчета показателя. Поскольку как именно считать показатель для каждой конкретной компании нигде не описывается, организации как-правило сами договариваются с банками о том, каким образом рассчитывается данный показатель.

Поскольку как именно считать показатель для каждой конкретной компании нигде не описывается, организации как-правило сами договариваются с банками о том, каким образом рассчитывается данный показатель.

Если пользователем отчетности является банк, предоставивший кредит – подписывается специальный документ — сертификат соответствия, в котором раскрывается методика расчета EBITDA и каждый из составных элементов, вошедших в расчет этого показателя. Документ иллюстрирует что полученный результат расчета показателя EBITDA соответствует требованиям банка к нормативам для данного показателя, установленным в кредитном договоре.В случае если показатель EBITDA используется для расчета премий и иных вознаграждений менеджменту, методика его расчета закрепляется в локальных нормативных документах организации (внутренних регламентах, положениях). Методики расчета EBITDA могут отличаться в различных организациях, что может сделать несопоставимым для сравнения показатели EBITDA даже в аналогичных организациях.

ROE (рентабельность капитала)

Наряду с EBITDA еще одним важнейшим показателем для принятия решений является ROE (рентабельность капитала). Показатель широко известен и распространен, потому что ROE показывает рентабельность собственного капитала, т.е. потенциальный инвестор, посмотрев на этот показатель в отчетности и его динамику, понимает какой доход (в процентах) он может зарабатывать на акциях данной компании, и сравнить его с другими предприятиями. Но смысл показателя ROE существенно глубже.

Хотя бы тот факт, что на основе факторного анализа изменений в ROE основаны модели оценки темпов устойчивого роста Д. Ван Хорна и Р. Хиггинса уже показывает какой важный этот показатель. Например, согласно модели Д. Ван Хорна изменения в ROE раскладываются на вклад таких факторов, как

- оборачиваемость активов [выручка]/[активы],

- рентабельность продаж [прибыль]/[выручка],

- финансовый рычаг [собственный капитал]/[заемный капитал],

-

доля реинвестирования прибыли [прибыль – дивиденды]/[прибыль].

Выявление несоответствий между динамикой изменения каждого из факторов, и причины вызывающих эти изменения, позволяют прогнозировать будущую динамику изменения показателя ROE и прогнозировать доходность по акциям компании. Факторный анализ показателя ROE тесно связан и с управлением на основе золотого правила экономики предприятия [100% <темп роста активов <темп роста выручки <темп роста прибыли] и поиска нарушений соответствий в темпах роста прибыли, выручки и активов.

Однако показатель ROE основывается на данных финансовой отчетности компании, а соответственно обладает недостатками, которыми обладает сама финансовая отчетность. В силу правил ее составления, она включает только 60-70% активов, которыми обладает организация – в ней не отражены ни кадровый потенциал, ни сформировавшаяся деловая репутация, ни изменения в рыночной доли, контролируемой организацией. Правда все эти изменения отражаются в цене акций компании на бирже. Вот почему рыночная капитализация компании не совпадает оценкой ее чистых активов по бухгалтерской отчетности, а колебания в рыночной капитализации зачастую никак не связаны с изменениями в бухгалтерской отчетности.

Вот почему рыночная капитализация компании не совпадает оценкой ее чистых активов по бухгалтерской отчетности, а колебания в рыночной капитализации зачастую никак не связаны с изменениями в бухгалтерской отчетности.

Но если компания не публичная и не котируется на бирже – получается у инвесторов и акционеров нет других источников информации для принятия управленческой решений, кроме как финансовые показатели, посчитанные на основе бухгалтерской отчетности по МСФО. Поэтому приходится делать комплексный анализ, и определять как именно повлияют на будущую прибыль изменения факторов, не отраженных в бухгалтерской отчетности, и результаты такого анализа принимать во внимание вместе с финансовым показателем ROE и другими показателями.

Отражение в финансовой отчетности по МСФО некоторых операций, связанных с реорганизацией бизнеса, может вызвать изменение в финансовых коэффициентах, в частности в ROE, хотя фактически эти изменения не оказывают никакого влияния ни на эффективность использования ресурсов, ни на производительность труда, ни на рыночную долю, занимаемую организацией, а являются чисто корпоративными мероприятиями.

Например, перепродажа дочерней компании внутри группы или ее присоединение к одной из компанией группы вызывает необходимость переоценки акций и иных финансовых вложений, находящихся на балансе присоединяемой компании по справедливой стоимости на дату такой сделки. Кроме того, такие сделки приводят к отражению в учете идентифицированных нематериальных активов, ранее не отраженных в учете (торговые марки, базы данных, права на ресурсы и т.п.). С точки зрения консолидированной отчетности в целом по группе никаких изменений не происходит, однако финансовые коэффициенты изменяются, т.к. те статьи отчетности, которые ранее отражались по исторической стоимости теперь пересчитаны по справедливой стоимости, часть активов, которая ранее не была признана в учете — теперь становится отражена.

Инструменты выявления манипулирования финансовыми коэффициентами

Манипулирование финансовыми коэффициентами, это вовсе не намеренное искажение исходных данных, входящих в расчет финансовых коэффициентов или изменение методики расчета коэффициентов. Такие действия легко могут быть найдены аудиторами и инвесторами.

Такие действия легко могут быть найдены аудиторами и инвесторами.

Манипулирование финансовыми коэффициентами – это изменение оценок менеджмента в отношении событий, которые признаются в финансовой отчетности на основе этих самых оценок (оценочные резервы, справедливая стоимость и. т п.). Под манипулированием также следует понимать выполнение корпоративных мероприятий, приводящих к признанию в финансовой отчетности активов и обязательств, которые существовали и ранее, но не были признаны (изменение корпоративной структуры, ведущее к необходимости переоценки по справедливой стоимости активов и обязательств ранее отраженных по исторической стоимости).

Поскольку в составе активов и обязательств современных организаций становится все большое статей, подлежащих оценке по справедливой стоимости на основе применения профессионального суждения, это приводит к более широким возможностям для манипулирования финансовыми коэффициентами. Соответственно должны появляется инструменты и технологии, направленные на предотвращение такого манипулирования. Именно поэтому сегодня все большую значимость приобретает внедрение в практике аудита технологий автоматизированного аудита, основанных на работе с «большими данными» и применении автоматизированных инструментов бизнес-анализа в ходе аудита. Аудиторским компаниям сегодня специалисты по работе с данными и программисты требуются в гораздо большей степени, чем традиционные аудиторы.

Именно поэтому сегодня все большую значимость приобретает внедрение в практике аудита технологий автоматизированного аудита, основанных на работе с «большими данными» и применении автоматизированных инструментов бизнес-анализа в ходе аудита. Аудиторским компаниям сегодня специалисты по работе с данными и программисты требуются в гораздо большей степени, чем традиционные аудиторы.

Например, KPMG в 2014 г. подписала соглашение с McLarenGroup об использовании ее прогностического анализа, применяемого в гонках «Формулы-1». Аудиторам эта технология позволит оценить, как изменения cash-flow, процентных ставок или расходов на маркетинг отразятся на будущей выручке компании. У Deloitte уже есть технология Argus, умеющая быстро выуживать из разнородных документов бухгалтерскую информацию.

Такие инструменты, обрабатывая огромные массивы данных (в основном это информация, которая не отражается в финансовой отчетности) в короткие сроки, позволяют проверить, насколько обосновано изменение оценок менеджмента, на основе которых признаются активы и обязательства в финансовой отчетности, какова величина активов и обязательств, которые не отражаются в финансовой отчетности, но влияют на ее стоимость и могут быть признаны в учете, например в случае покупки этой компании и ее включения в консолидированную отчетность другой компании.

Что именно маржа EBITDA говорит инвесторам о компании?

Что такое маржа EBITDA и о чем она нам говорит?

EBITDA — это прибыль до вычета процентов, налогов, износа и амортизации. Маржа EBITDA дает инвесторам представление о краткосрочной операционной эффективности. Поскольку маржа игнорирует влияние неоперационных факторов, таких как процентные расходы, налоги или нематериальные активы, результатом является показатель, который более точно отражает операционную прибыльность фирмы.Таким образом, многие аналитики и инвесторы используют EBITDA вместо других показателей при проведении финансового анализа.

Ключевые выводы:

- EBITDA — это прибыль до вычета процентов, налогов, износа и амортизации, а ее маржа отражает краткосрочную операционную эффективность компании. Показатель EBITDA

- полезен при сравнении компаний с разными профилями капиталовложений, долга и налогообложения.

- В пресс-релизах о квартальной прибыли часто упоминается EBITDA.

Понимание EBITDA и операционных показателей

Этот показатель аналогичен другим показателям прибыльности, но может быть особенно полезен при сравнении компаний с разными профилями капиталовложений, долга и налогообложения.EBITDA также важно учитывать в случае целей приобретения.

EBITDA иногда указывается в пресс-релизах с квартальной прибылью и часто цитируется финансовыми аналитиками. Игнорирование налоговых и процентных расходов позволяет аналитикам сосредоточиться именно на операционных показателях. Износ и амортизация являются неденежными расходами, поэтому EBITDA также дает представление о приблизительном генерировании денежных средств и операциях, контролируемых для капитальных вложений. Маржа измеряет генерируемый доход относительно дохода и используется для оценки операционной эффективности.Приобретающие компании часто сосредотачиваются на доходах и потенциале генерирования денежных средств объектами приобретения. Таким образом, EBITDA — это полезный инструмент для оценки того, как бизнес-портфель может функционировать, будучи включенным в общую деятельность более крупной фирмы.![]()

Инвесторы должны опасаться оценок, которые слишком сильно зависят от EBITDA. Общепринятые принципы бухгалтерского учета, или GAAP, не включают EBITDA в качестве показателя рентабельности, а EBITDA теряет объяснительную ценность из-за исключения важных расходов.Инвесторы должны учитывать чистую прибыль, показатели денежных потоков и финансовую устойчивость, чтобы получить достаточное представление об основных принципах.

Что такое хороший показатель EBITDA?

Чтобы определить хорошую EBITDA, сначала рассчитайте маржу, разделив EBITDA на общую выручку.

Маржа EBITDA = EBITDA / Общая выручка

Маржа EBITDA, рассчитанная с помощью этого уравнения, показывает денежную прибыль, которую бизнес получает за год. Затем маржу можно сравнить с аналогичным бизнесом в той же отрасли.

Например, EBITDA компании A составляет 800 000 долларов, а общий доход — 8 000 000 долларов. Маржа EBITDA — 10%. EBITDA компании B составляет 960 000 долларов, а общий доход — 12 000 000 долларов.

Это означает, что, хотя компания B демонстрирует более высокую EBITDA, на самом деле она имеет меньшую маржу, чем компания A (8% против 10%). Таким образом, инвестор увидит больший потенциал в компании А.

Пример из реального мира

Рассмотрим форму 10-K компании Cree, Inc. (Nasdaq: CREE) 2014 года.Cree зафиксировала чистую выручку в размере 1,648 миллиарда долларов и операционную прибыль в размере 134 миллиона долларов за полный 2014 год, что означает, что операционная маржа за этот период составила 8%. EBITDA в 2014 году составила 287 долларов, маржа EBITDA — 18%. Эту маржу можно сравнить с маржей таких конкурентов, как OSRAM, чтобы измерить относительную операционную эффективность предприятий. OSRAM зафиксировала маржу EBITDA в размере 11% в 2014 году, поэтому CREE была бы более привлекательной для инвестора.

Что такое EBITDA — формула, определение и объяснение

Что такое EBITDA?

EBITDA означает прибыль E , B до процентов I , ось T , амортизацию D и мортизацию A и является метрикой, используемой для оценки операционных показателей компании. Его можно рассматривать как прокси для денежного потока. Cash Flow. Cash Flow (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF из всей деятельности компании.

Его можно рассматривать как прокси для денежного потока. Cash Flow. Cash Flow (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF из всей деятельности компании.

Изображение: Курс финансового анализа CFI.

Показатель EBITDA представляет собой вариацию операционного дохода (EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж), которая исключает внереализационные расходы и некоторые неденежные расходы. Целью этих вычетов является устранение факторов, которые владельцы бизнеса могут использовать по своему усмотрению, таких как долговое финансирование, структура капитала, методы амортизации Амортизационные расходы При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в отчетном периоде приобретается в.Есть и налоги (в какой-то степени). Его можно использовать для демонстрации финансовых показателей фирмы без учета структуры ее капитала.

EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса. Чистый доход Чистый доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Хотя это достигается за счет его основных операций до того, как будут приняты во внимание влияние структуры капитала, левереджа и неденежных статей, таких как амортизация.

Это не признанная метрика, используемая стандартами МСФО (IFRS) Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире или ОПБУ США. На самом деле, некоторые инвесторы, такие как Уоррен Баффет, особенно презирают Уоррен Баффет — EBITDA Уоррен Баффет известен тем, что не любит EBITDA.Уоррену Баффету приписывают высказывание «Думает ли руководство, что зубная фея платит за капитальные затраты?» Для этого показателя, поскольку он не учитывает амортизацию активов компании. Например, если компания имеет большое количество амортизируемого оборудования (и Таким образом, большая сумма расходов на амортизацию), тогда затраты на поддержание и поддержание этих основных средств не учитываются.

Формула EBITDA

Вот формула для расчета EBITDA:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация + Амортизация

OR

EBITDA = Операционная прибыль + Амортизация + Амортизация

Ниже приводится объяснение каждого компонента формулы:

Проценты

Процентные расходы Возникают из процентов который финансируется за счет заемных средств или капитальной аренды.Проценты указаны в отчете о прибылях и убытках, но могут также исключаться из EBITDA, поскольку они зависят от структуры финансирования компании. Он исходит из денег, которые он взял в долг для финансирования своей коммерческой деятельности. У разных компаний разная структура капитала Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемой фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы, приводящая к разным процентным расходам. Следовательно, легче сравнивать относительную эффективность компаний, добавляя обратно проценты и игнорируя влияние структуры капитала на бизнес.Обратите внимание, что процентные платежи не облагаются налогом, а это означает, что корпорации могут воспользоваться этим преимуществом в виде так называемого корпоративного налогового щита. Стоимость этих щитов зависит от действующей налоговой ставки для корпорации или физического лица. Общие расходы, подлежащие вычету, включают износ, амортизацию, выплаты по ипотеке и процентные расходы.

Налоги

Налоги Учет подоходного налога Подоходный налог и его учет являются ключевой областью корпоративных финансов.Наличие концептуального понимания учета налога на прибыль позволяет варьироваться и зависеть от региона, в котором работает бизнес. Они являются функцией налоговых правил, которые на самом деле не являются частью оценки работы управленческой команды, и поэтому многие финансовые аналитики Сертификация FMVA® Присоединяйтесь к 850 000+ студентов, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, предпочитают добавлять их обратно при сравнении предприятия.

Амортизация

Амортизация Расходы на амортизацию Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.Это и амортизация (D&A) зависят от исторических инвестиций, которые компания сделала, а не от текущих операционных показателей бизнеса. Компании вкладывают средства в долгосрочные основные фонды Долгосрочные активы Долгосрочные активы — это активы, которые компания использует в своем производственном процессе, со сроком полезного использования более одного года. Такие активы (например, здания или транспортные средства) также теряют стоимость из-за износа. Расходы на амортизацию основаны на ухудшении части материальных основных средств компании.Расходы на амортизацию возникают, если актив является нематериальным. Нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы представляют собой идентифицируемые немонетарные активы без физического содержания. Как и все активы, нематериальные активы, такие как патенты, амортизируются, поскольку у них ограниченный срок полезного использования (конкурентная защита) до истечения срока их действия.

D&A в значительной степени зависит от допущений относительно полезного срока службы, ликвидационной стоимости, аварийной стоимости Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования.Остаточная стоимость также известна как стоимость лома и метод начисления амортизации. Методы амортизации. Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы продукции и цифры суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. использовал. Из-за этого аналитики могут обнаружить, что операционная прибыль отличается от того, что, по их мнению, должно быть, и поэтому D&A не учитывается при расчете EBITDA.

Расходы на D&A могут быть указаны в отчете о движении денежных средств фирмы в разделе «Денежные средства от операционной деятельности». Операционный денежный поток. Операционный денежный поток (OCF) — это сумма денежных средств, полученных в результате обычной операционной деятельности предприятия в определенный период времени. раздел. Поскольку износ и амортизация являются неденежными расходами, Неденежные расходы Денежные расходы отражаются в отчете о прибылях и убытках, поскольку принципы бухгалтерского учета требуют их отражения, несмотря на то, что они фактически не оплачиваются наличными., он добавляется обратно (по этой причине расход обычно является положительным числом) в отчете о движении денежных средств.

Пример: амортизационные расходы для XYZ составляют 20 долларов.

Зачем нужен EBITDA?

Показатель EBITDA обычно используется в качестве прокси для денежного потока. Наличный поток. Поток наличных денег (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или физического лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени.Есть много типов CF. Он может дать аналитику быструю оценку стоимости компании, а также диапазон оценки, умножив его на оценочный коэффициент. Множитель EBITDA. Множитель EBITDA — это финансовый коэффициент, который сравнивает стоимость предприятия компании с ее годовой EBITDA. Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий. Мультипликатор EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала, полученный из отчетов об исследовании капитала Отчет об исследовании капитала Отчет об исследовании капитала представляет собой документ, подготовленный аналитиком, в котором содержится рекомендация инвесторам покупать, держать или продавать акции компании., отраслевые сделки или процесс слияния и поглощения, слияния и поглощения Это руководство проведет вас через все этапы процесса слияния и поглощения. Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки.

Кроме того, когда компания не получает прибыль Net IncomeNet Доход является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Пока он достигнут, инвесторы могут обратиться к EBITDA для оценки компании. Многие частные инвестиционные компании используют эту метрику, потому что она очень удобна для сравнения аналогичных компаний в той же отрасли. Владельцы бизнеса используют его, чтобы сравнить свои результаты с конкурентами.

Недостатки

EBITDA не признается в соответствии с GAAP или МСФО (IFRS) Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире. Некоторые скептически относятся (например, Уоррен Баффет, Уоррен Баффет — EBITDA) Уоррен Баффет, как известно, не любит EBITDA. Считается, что Уоррен Баффет сказал: «Думает ли руководство, что зубная фея платит за капитальные затраты?») К его использованию, потому что он представляет компанию так, как будто она никогда не использовала ее уплачивали проценты или налоги, и это показывает, что активы никогда не теряли своей естественной стоимости с течением времени (без амортизации или капитальных затрат Капитальные расходы Капитальные затраты относятся к средствам, которые используются компанией для покупки, улучшения или обслуживания долгосрочных активов для улучшение вычитается).

Например, быстрорастущая производственная компания может показывать рост продаж и EBITDA из года в год (YoYYoY (Year over Year) YoY означает год за годом и представляет собой тип финансового анализа, используемый для сравнения данных временных рядов. Полезно для измерения рост, обнаружение тенденций). Чтобы быстро расширяться, со временем она приобрела много основных средств, и все они были профинансированы за счет заемных средств. Хотя может показаться, что у компании сильный рост выручки, инвесторам следует обратить внимание и на другие показатели, такие как капитальные затраты, денежный поток и чистая прибыль.

Видео-объяснение EBITDA

Ниже приводится короткое видео-руководство по прибыли до вычета процентов, налогов, износа и амортизации. В коротком уроке будут рассмотрены различные способы его расчета и приведены несколько простых примеров для работы.

Видео: CFI Программа обучения финансовых аналитиков Сертификация FMVA® Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari.

EBITDA, использованная в оценке (EV / EBITDA Multiple)

При сравнении двух компаний соотношение стоимости предприятия / EBITDAEV / EBITDAEV / EBITDA используется при оценке для сравнения стоимости аналогичных предприятий путем оценки их стоимости предприятия (EV ) к коэффициенту EBITDA относительно среднего. В этом руководстве мы разбиваем мультипликатор EV / EBTIDA на его различные компоненты и шаг за шагом расскажем, как его рассчитать, чтобы дать инвесторам общее представление о том, переоценена ли компания (высокий коэффициент) или недооценена. (низкий коэффициент).Важно сравнивать компании, которые похожи по своей природе (одна и та же отрасль, операции, клиенты, маржа, темпы роста и т. Д.), Поскольку разные отрасли имеют очень разные средние коэффициенты (высокие коэффициенты для быстрорастущих отраслей, низкие коэффициенты для низкорастущих отраслей). отрасли).

Этот показатель широко используется при оценке бизнеса Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент, который определяется путем деления стоимости компании на EBITDA.

Изображение: Курс оценки бизнеса CFI.

EV / EBITDA Пример:

Компании ABC и Компания XYZ — конкурирующие продуктовые магазины, работающие в Нью-Йорке. ABC имеет стоимость предприятия 200 миллионов долларов и EBITDA 10 миллионов долларов, в то время как фирма XYZ имеет стоимость предприятия. Стоимость предприятия (EV) Стоимость предприятия или стоимость фирмы — это полная стоимость фирмы, равная ее стоимости собственного капитала, плюс чистый долг. плюс любые использованные доли меньшинства в размере 300 млн долларов США и EBITDA в размере 30 млн долларов США.Какая компания недооценена по EV / EBITDA?

Компания ABC: Компания XYZ:

EV = 200 млн долл. EV = 300 млн долл.

EBITDA = 10 млн долл. EBITDA = 30 млн долл. США

EV / EBITDA = 200 млн долл. США / 10 млн долл. США = 20x EV / EBITDA = 300 долл. США. M / $ 30M = 10x

На основе EV / EBITDA компания XYZ недооценена, поскольку у нее более низкий коэффициент.

EBITDA в финансовом моделировании

EBITDA часто используется в финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. в качестве отправной точки для расчета свободного денежного потока без обязательств. Прибыль до вычета процентов, налогов, износа и амортизации является настолько часто используемым показателем в финансах, что его полезно использовать в качестве ориентира, даже если финансовая модель оценивает бизнес только на основе его свободного денежного потока Свободный денежный поток (FCF) Бесплатно Денежный поток (FCF) измеряет способность компании производить то, что больше всего волнует инвесторов: наличные деньги, которые можно распределять по своему усмотрению.

Изображение: видео курсы финансового моделирования CFI.

Пример расчета № 1

Компания XYZ учитывает свои амортизационные расходы в размере 20 долларов как часть операционных расходов. Рассчитайте их прибыль до амортизации и амортизации налогов на проценты:

EBITDA = Чистая прибыль + Налоговые расходы + Процентные расходы + Амортизация и амортизация

= 25000 долларов + 200005 долларов + 9 + 9 долларов США + 204 долларов США.

EBITDA = Выручка — Стоимость проданных товаров — Операционные расходы + Амортизация и расходы на амортизацию

= 100 — 20 — 25 долларов + 20 долларов

= 75 долларов

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и скачайте бесплатный шаблон прямо сейчас!

Пример расчета № 2

Амортизация и амортизационные расходы компании XYZ связаны с использованием машины, на которой упаковываются продаваемые конфеты.Они платят держателям долга 5% годовых и имеют ставку налога 50%. Какова прибыль XYZ до вычета амортизации по процентным налогам?

Первый шаг: Заполните отчет о прибылях и убытках Шаблон отчета о прибылях и убыткахБесплатный шаблон отчета о прибылях и убытках для загрузки. Создайте свой собственный отчет о прибылях и убытках с помощью годовых и ежемесячных шаблонов в файле Excel

Процентные расходы = 5% * 40 долларов США (операционная прибыль) = 2

долларов СШАПрибыль до налогообложения = 40 долларов США (операционная прибыль) — 2 доллара США (процентные расходы) = 38 долларов США

Налоговые расходы = 38 долларов США (прибыль до налогов) * 50% = 19 долларов США

Чистая прибыль = 38 долларов США (прибыль до налогов) — 19 долларов США (расходы по налогам) = 19 долларов США

* Примечание: чистую прибыль также можно найти в денежном выражении. Отчет о движении за вычетом расходов на износ и амортизацию.

Второй шаг: Найдите расходы на износ и амортизацию

В отчете о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов. которые сообщают о денежных средствах, расходы указаны как 12 долларов США.

Поскольку расходы относятся на машины, которые упаковывают конфеты (амортизирующий актив напрямую помогает в производстве запасов), расходы будут частью их себестоимости проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость товаров Продано (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Сюда входит стоимость материалов, прямая.

Третий этап: Рассчитать прибыль до уплаты налогов на проценты. Амортизация и амортизация

EBITDA = Чистая прибыль + Налоговые расходы + Процентные расходы + Амортизация и амортизация

= 19 + 12 долларов США + $ 2 = 52

EBITDA = Выручка — Себестоимость проданных товаров — Операционные расходы + Амортизация

= 82 — 23 — 19 долларов + 12

= 52

У нас есть больше ресурсов

был полезным руководством по EBITDA — Прибыль до амортизации и уплаты налогов на проценты.Если вы хотите сделать карьеру в сфере корпоративных финансов, об этом показателе вы много услышите. Чтобы продолжить обучение, мы настоятельно рекомендуем следующие дополнительные ресурсы CFI:

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA — два очень распространенных показателя, используемых в финансах и оценке компаний. Есть важные отличия, плюсы и минусы, которые нужно понять. EBIT означает: прибыль до уплаты процентов и налогов. EBITDA означает: прибыль до вычета процентов, налогов, износа и амортизации. Примеры и

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент. , драйверы, прогнозирование, объединение трех отчетов, анализ DCF, подробнее

- Как стать отличным финансовым аналитиком Руководство для аналитиков Trifecta®Полное руководство о том, как стать финансовым аналитиком мирового уровня.Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс под названием «Аналитик Trifecta®» состоит из аналитики, презентации и мягких навыков.

Что такое EBITDA и почему это важно?

Аббревиатура EBITDA означает прибыль до вычета процентов, налогов, износа и амортизации . EBITDA — полезный показатель для понимания способности бизнеса генерировать денежный поток для своих владельцев и для оценки операционных показателей компании.

Почему важна EBITDA

EBITDA — это показатель прибыли, не зависящий от структуры капитала, то есть он не учитывает различные способы использования компанией заемных средств, капитала, денежных средств или других источников капитала для финансирования своей деятельности. Он также исключает неденежные расходы, такие как амортизация, которые могут отражать или не отражать способность компании генерировать денежные средства, которые она может выплатить в качестве дивидендов. Кроме того, он не включает налоги, которые могут меняться от одного периода к другому и зависят от множества условий, которые могут не иметь прямого отношения к результатам деятельности компании.

В целом, EBITDA — удобный инструмент для нормализации результатов компании, чтобы вам было легче оценить бизнес. Чтобы было ясно, EBITDA не заменяет другие показатели, такие как чистая прибыль. В конце концов, статьи, исключенные из EBITDA — проценты, налоги и неденежные расходы — по-прежнему являются реальными статьями с финансовыми последствиями, которые нельзя сбрасывать со счетов или игнорировать.

EBITDA часто бывает наиболее полезным для сравнения двух аналогичных предприятий или попытки определить потенциал движения денежных средств компании.

Как рассчитать EBITDA

EBITDA рассчитать очень просто. Начните с годового отчета компании SEC Form 10-K или ежеквартального отчета 10-Q, поданного в Комиссию по ценным бумагам и биржам США. Перейдите к операционному отчету, и вы найдете статьи по всем статьям в EBITDA:

- Прибыль (чистая прибыль или чистый убыток)

- Процентные расходы (иногда также процентные доходы)

- Расходы по налогу на прибыль (иногда также налоговый кредит)

- Износ и амортизация (обычно объединенные, но иногда по отдельным статьям)

Затем сложите все статьи расходов, вычтите все статьи статей дохода (например, процентный доход), затем добавьте итоговую сумму к чистой прибыли (или чистому убытку).Результатом является прибыль до вычета процентов, налогов, износа и амортизации или EBITDA. Другими словами, вы добавляете любые расходы из этих категорий к чистой прибыли компании (и вычитаете из нее прибыль).

Примечание. Многие компании также сообщают о скорректированной EBITDA в размере . Это , а не , то же самое, что EBITDA, поскольку включает в себя дополнительные расходы, такие как выпуск акций, разовые расходы и другие существенные статьи, влияющие на результаты. Хотя скорректированный показатель EBITDA может быть полезен, его также может использовать руководство компании для поддержки рассказа, который представляет компанию в лучшем свете, игнорируя элементы, которые инвесторы должны учитывать в своем анализе, а не игнорировать.

Ограничения EBITDA

EBITDA может быть полезным инструментом для лучшего понимания основных операционных результатов компании, сравнения их с аналогичными предприятиями и понимания влияния структуры капитала компании на ее чистую прибыль и денежные потоки. Однако неправильное использование EBITDA может отрицательно повлиять на вашу прибыль. EBITDA не должна использоваться исключительно как мера финансовых результатов компании и не должна быть причиной игнорирования влияния структуры капитала компании на ее финансовые результаты.

EBITDA следует рассматривать как один из многих инструментов в вашем арсенале инструментов финансового анализа. Приведенный ниже пример помогает объяснить, почему полагаться исключительно на EBITDA может быть ошибкой.

Источник изображения: Getty Images.

Почему EBITDA: пример

Предположим, вы хотите оценить два предприятия. Чтобы упростить понимание этого примера, мы сравним две стойки с лимонадом с одинаковыми доходами, инвестициями в оборудование и недвижимость, налогами и производственными затратами. Но у них будут большие различия в том, сколько чистой прибыли они генерируют из-за различий в структуре их капитала.

Lemonade Stand A полностью финансировался за счет собственных средств. Lemonade Stand B в основном использует заемные средства для финансирования своей деятельности. Единственная разница между ними заключается в том, как они финансируют эти активы — один за счет долга, другой за счет собственного капитала.

Отчеты о прибылях и убытках этих двух киосков с лимонадом представлены ниже.

Стенд для лимонада A | |

|---|---|

Выручка | 1 000 долл. США |

Стоимость проданных товаров | 200 долларов США |

Процентные расходы | $ 0 |

Амортизация лимонадной стойки | $ 50 |

Прибыль до налогообложения | 750 долл. США |

Чистая прибыль (ставка налога 35%) | 487 долларов США.50 |

EBITDA | $ 800 |

Обратите внимание, что Lemonade Stand A заработал 487,50 долларов чистой прибыли, в то время как EBITDA в рассматриваемом году составила 800 долларов.

Стенд для лимонада B | |

|---|---|

Выручка | 1 000 долл. США |

Стоимость проданных товаров | 200 долларов США |

Процентные расходы (1500 долларов США под 10% годовых) | 150 долларов США |

Амортизация лимонадной стойки | $ 50 |

Прибыль до налогообложения | 600 долларов США |

Чистая прибыль (ставка налога 35%) | $ 390 |

EBITDA | $ 800 |

Поскольку Lemonade Stand B использует значительно больше заемных средств (1500 долларов США под 10% годовых) для финансирования своей деятельности, он менее прибылен с точки зрения чистой прибыли (390 долларов прибыли против 487 долларов США.50). Однако, если сравнивать на основе EBITDA, лимонадные киоски равны: каждая из них приносит 800 долларов EBITDA из 1000 долларов продаж в прошлом году.

Какой урок здесь? Анализируя показатель EBITDA, мы можем определить базовую прибыльность деятельности компании, что упрощает сравнение с другим бизнесом. Затем мы можем взять эти результаты и получить более глубокое понимание влияния структуры капитала компании, например, долговых и капитальных затрат, а также различий в налогах (особенно, если компании работают в разных местах) на фактическую прибыль компании. и денежные потоки.