Инвестиции в основной капитал — основа развития предприятия

Большинство рассматривает инвестиции в основной капитал в качестве вложения финансовых средств на продолжительный период, чтобы получить отдачу и выгоду в будущем. Подобные инвестиции представляются как различные операции с целью грамотного управления активами компании. Основная цель — приумножить доход от деятельности предприятия. На начальном этапе обязательно нужно обозначить время, которое понадобится для одного или нескольких шагов в своем развитии. Для увеличения производственных мощностей можно использовать как деньги, так и всевозможные активы.

Одно из определений в отношении инвестиций в основной капитал звучит следующим образом — это расходы направленные на выполнение работ, связанных со строительством объектов, расширением, реконструкцией и восстановлением основных фондов, которые должны увеличить их первоначальную стоимость и способствовать получению большей прибыли для организации.

Современный рынок устроен таким образом, что на первый план в деятельности любой компании выходит ее конкурентоспособность. Сегодня недостаточно создать предприятие, сделать его успешным, начать получать стабильный доход и на этом успокоиться. Если не вкладывать средства в развитие, а именно инвестиции в основной капитал, то вскоре могут обойти конкуренты, а доход значительно уменьшится. Более того, предприятие может закрыться.

Сегодня недостаточно создать предприятие, сделать его успешным, начать получать стабильный доход и на этом успокоиться. Если не вкладывать средства в развитие, а именно инвестиции в основной капитал, то вскоре могут обойти конкуренты, а доход значительно уменьшится. Более того, предприятие может закрыться.

С самого начала деятельности компании нужно разработать и действовать в рамках определенной стратегии, нацеленной на увеличение прибыли. Помогут этому процессу самые разнообразные активы как материального, так и нематериального характера. Они установят гибкую ценовую политику, создадут возможность освоить новые рынки, усовершенствовать производственные процессы.

Инвестиции в основной капитал и их направления

Перед тем как начать инвестиции, нужно выбрать ту часть основного капитала, куда вы намерены вложить средства. Такой подход будет способствовать дальнейшей продуктивности работы компании и притоку финансовых средств. Принято выделять несколько направлений для инвестиций, на котором может сосредоточить внимание руководство компании.

– Реальные долгосрочные инвестиции. Инвестор вкладывает средства в возведение и реконструкцию новых объектов: здания, производственные сооружения, склады. На это может понадобиться несколько лет, и только спустя это время компания получит первый доход.

– Краткосрочные инвестиции. Например, предприятие обновляет оборудование (станки, механизмы), улучшает производство. В данном случае доход можно получить достаточно быстро, но он будет небольшим в отличие от предыдущего направления.

– Выпуск акций или кредитование. При выпуске ценных бумаг компания решает несколько задач: поднимает свою репутацию, привлекает вкладчиков, ускоряет свое развитие. Предоставление кредитов с небольшим процентом также станет источником дохода, который можно пустить в производство.

– Оформление документации. Компания оформляет разрешения на работу, это могут быть лицензии, сертификаты, патенты и т.п. Инвестиции помогут увеличить стоимость продукции, а у клиентов появится дополнительная уверенность в устойчивости компании.

Инвестиции в основной капитал: виды и структура

Основной капитал предприятия также приравнивают к основным средствам, объектам капитала, участвующим в материальном производстве. В структуру капитала могут входить различные такие объекты:

– технические и производственные сооружения и здания;

– станки, механизмы и конвейерные линии;

– исследовательские приборы;

– транспорт, любые его виды — самолеты, поезда, автомобили, спецтранспорт;

– скот, в случае с сельскохозяйственным производством мясо-молочной продукции.

В цену продукции любой компании заложены затраты на все перечисленные основные средства. Покупая товар, человек платит все соответствующие издержки, связанные с приобретением оборудования, его техническим обслуживанием, модернизацией и проведением всех сопутствующих работ.

Структура инвестиций в основной капитал чаще всего связана с материальными объектами, но встречаются и нематериальные активы в виде авторских прав, патентов, товарных знаков. К примеру, изобретатель усовершенствовал работу конвейерной линии и получил патент. Компания его покупает и тем самым увеличивает производство.

К примеру, изобретатель усовершенствовал работу конвейерной линии и получил патент. Компания его покупает и тем самым увеличивает производство.

Инвестиции в основной капитал можно классифицировать по видам экономической деятельности. Подобное разделение нужно учитывать не только с точки зрения теории, но и практики. Владельцу компании важно понимать, в какую сферу инвестировать, чтобы получить доход и спрогнозировать ситуацию на краткосрочный период в несколько лет. Классификация выглядит следующим образом:

– промышленное производство;

– сельскохозяйственное производство;

– сфера строительства;

– транспортная сфера;

– связь и коммуникации;

– здравоохранение;

– образование.

Инвестиции в основной капитал — их источники

Предприятие всегда самостоятельно определяет источники инвестиций в основной капитал и берет во внимание показатели своей работы. Ответственные сотрудники всегда находятся в поиске возможностей для инвестиций, именно они должны знать все про источники, в качестве которых могут выступать различные производственные инструменты, активы и отчисления. Чаще всего инвестиционные источники подразделяются на два направления — внутреннее и внешнее.

Чаще всего инвестиционные источники подразделяются на два направления — внутреннее и внешнее.

Внутренние источники финансирования

Они более всего доступны, можно легко определить их объем не только в конкретный период времени, но и на среднесрочную перспективу. Обычно определяют два внутренних источника.

1. Коммерческий доход предприятия. Чистую прибыль компания, как правило, вновь вкладывает в производственный процесс, это называется реинвестированием. Однако есть еще одна экономическая модель, которую используют в неблагоприятный период, связанный с риском неокупаемости инвестиций, — сбережение средств.

2. Амортизационные расходы. В данном случае это финансы, которые накапливает компания на содержание и ремонт оборудования. Все механизмы стареют и изнашиваются, в связи с этим в цену продукции заложены издержки на ее износ. Активы копятся и впоследствии выступают отдельным источником финансирования будущих инвестиций

Положительный момент в отношении внутренних источников состоит в том, что они принадлежат компании, фирма распоряжается ими по желанию, но порой требуется дополнительное финансирование и тогда прибегают к источникам внешним.

Внешние источники финансирования

Они гораздо менее доступны и объемы у них большие. Вариантов много: банковские кредиты, займы у сторонних организаций, иностранные инвестиции, выпуск ценных бумаг, бюджетные субсидии разного уровня, пожертвования со стороны разного рода юридических лиц. Сами по себе подобные источники требуют большого внимания и осторожности. Стоит только просрочить кредит или не возвратить займ, сразу последуют санкции в виде штрафов и даже могут привести к банкротству предприятия.

Инвестиционная политика предприятия

Для получения стабильного дохода в компании должна быть инвестиционная политика. Следуя ей можно привлекать и вкладывать активы и применять для этого все возможные варианты, и главное в этом процессе — инвестиции в основной капитал. Они являются основой для развития бизнеса компании и ее процветания. При разработке инвестиционной политики нужно уделять внимание различным издержкам и включать их в расходы. Эффективность политики включает следующие составляющие.

– основные и оборотные активы;

– резервный фонд и объем накоплений;

– закупка нового оборудования;

– реализация запланированных проектов;

– направление прибыли на цели инвестирования;

– поиск дополнительных источников для инвестиций;

– учет расходов и доходов, их разницу;

– контролирование налоговых выплат;

– реинвестирование.

Инвестиции в основной капитал на основе стратегии

Помимо грамотной инвестиционной политики в компании должна существовать стратегия развития. Во много от нее зависит сроки существования предприятия. Те корпорации, которые строго следуют стратегии, работают десятилетиями и имеют высокую заслуженную репутацию. В стратегии определены пути инвестирования и темпы применения активов в дальнейшем. Существует ряд решений в рамках стратегии предприятия, которые учитываются при инвестициях в основной капитал.

– определение планов по инвестициям в основной капитал;

– структурирование бюджета компании;

– влияние микроклимата в компании на рост доходов;

– влияние экономической ситуации в стране на рост доходов;

– выбор источников для привлечения средств

Наращивание основного капитала всегда поможет реализации стратегии в правильном направлении. Если удается умножить основной капитал за короткое время, это скажется на росте темпов производства.

Если удается умножить основной капитал за короткое время, это скажется на росте темпов производства.

Привлечение инвестора

Мы уже упоминали, что инвестиции в основной капитал требуют использования внутренних и внешних источников. Не всегда в самой компании есть достаточное количество средств для необходимых инвестиций. В этом случае понадобится внешний инвестор, но его необходимо заинтересовать. Для этого в первую очередь потребуется бизнес-план и инвестиционный договор, именно на эти документы нужны будут потенциальному инвестору.

В бизнес-плане должны быть указаны цели инвестирования, их обоснование; необходимая сумма для реализации проекта; сроки его осуществления; время необходимое для возврата средств; доход по окончанию проекта. Договор предусматривает написание всех прав и обязанностей участников. При составлении необходимо учесть все риски, поскольку всегда существует вероятность неудачи.

Не важно сколько лет действует предприятие на рынке, для инвестора срок работы не будет основным аргументом. Нужно доказать, что при помощи конкретного бизнес-плана в плюсе окажется он сам, показать ему конкретный доход. Вполне возможно указать специальные условия для инвестора в дальнейшем, когда ваш план успешно реализуется, это могут быть ежемесячные выплаты или владение долей бизнеса.

Нужно доказать, что при помощи конкретного бизнес-плана в плюсе окажется он сам, показать ему конкретный доход. Вполне возможно указать специальные условия для инвестора в дальнейшем, когда ваш план успешно реализуется, это могут быть ежемесячные выплаты или владение долей бизнеса.

Учет инвестиций в основной капитал

Органы исполнительной власти России на основе существующего законодательства уделяют особое внимание правильному учету инвестиций в основной капитал. Существуют отдельные методики, которые достаточно сложны для понимания. В частности, если капитал уже создан и отражается в учете, на него распространяются действия приказа Министерства финансов №91н. Если основные средства еще не учитываются, то это другой приказ Минфина — №94н. Статистикой таких вложений в стране занимается Росстат. На основе своих методик он выпускает сборник, где указываются макроэкономическое развитие, динамика прямых инвестиций, развитие условий инвестиционной деятельности, анализ ресурсов для инвестиций, капиталовложения в основные средства по разным направлениям деятельности и многое другое.

Риски инвестиционных проектов

Сфера инвестиций невозможна без рисков, бояться их не стоит, а вот учитывать нужно обязательно. Риски делятся на две группы: одни можно определить в качестве систематических, где учитываются неблагоприятные события, другие связаны с факторами несистемного характера. Неблагоприятные события могут негативно сказаться на развитии проекта. Среди них выделяют:

– операционные риски представляют неблагоприятные факторы технического характера — перебои с поставкой электроэнергии, повреждение инженерных коммуникаций, производственные травмы и аварии;

– рыночные риски касаются неблагоприятных ситуаций той сферы экономики, в которой работает предприятие;

– финансовые риски связаны с высокими темпами инфляции и изменениями в ценах на валюту. Высокая стоимость валюты является проблемой, если фирма пользуется импортной техникой.

Ко второй категории относят риски, которые невозможно определить заранее или предотвратить: форс-мажорные обстоятельства, природные катаклизмы, военные конфликты и прочее.

Подводя итог

Инвестиции в основной капитал позволяют расширять и развивать бизнес, это главный, а порой, единственный способ для развития своего дела и его распространения на новые рыночные территории. Привлеченные капиталы используются для модернизации оборудования, привлечения высококвалифицированных специалистов и выпуска новых товаров на рынок. Заниматься инвестициями в основные активы нужно профессионально, последовательно и осмотрительно.

Инвестиции в основной капитал — Что такое инвестиции в основной капитал?

Перед тем как перейти к понятию инвестиций в основной капитал составим определение основного капитала.

Основной капитал это все имущество организации выраженное в денежном эквиваленте. В него входят все материальные ценности предприятия (недвижимость и оборудование, земля, транспорт и т.п.), финансовые активы (ценные бумаги организации, задолженность сторонних организаций, инвестиции организации), нематериальные активы (патенты, лицензии, гранты и т. п.).

п.).

Таким образом, получается, что инвестиции в основной капитал это вложения способствующие покупке, созданию и расширению основных фондов предприятия. Результатом инвестиций в основной капитал является строительство новых объектов, ремонт и модернизация оборудования, приобретение транспорта, инвентаря и необходимого инструмента, покупка недвижимости и другие необходимые действия для развития того или иного экономического субъекта.

Сущность и роль инвестиций в основной капитал

Для успешного и конкурентоспособного положения на рынке каждая организация постоянно стремится к росту и совершенствованию собственных технологий и способов производства для улучшения собственной коммерческой эффективности и состоятельности.

В процессе любого производства потребляются различные виды ресурсов. Конечным итогом этого потребления является создание и выпуск готовой продукции. Потребляемыми ресурсами будут материальные, нематериальные и денежные активы необходимые для полноценного функционирования предприятия. Все эти факторы производства обеспечиваются основным капиталом компании. И именно поэтому инвестиции в основной капитал это основная движущая сила увеличения объемов производства и роста его экономической состоятельности.

Все эти факторы производства обеспечиваются основным капиталом компании. И именно поэтому инвестиции в основной капитал это основная движущая сила увеличения объемов производства и роста его экономической состоятельности.

Также инвестиции в основной капитал способствуют более гибкому и тонкому регулированию уровня цен на выпускаемую продукцию, увеличению прибыли, структурированию и обновлению производства.

Источники финансирования инвестиций в основной капитал

Так как инвестиции в основной капитал это главная стимулирующая сила развития предприятия, она требует средств финансирования.

Основными источниками инвестиций выступают собственные и привлеченные средства.

Источники формирования собственных средств:

- прибыль организации

- амортизационные отчисления.

Источники формирования привлеченных средств:

- банковские кредиты и займы

- займы у сторонних организаций

- средства бюджетов разных уровней

- внебюджетные средства

- иностранные инвестиции

- прочие источники.

Уровень эффективности инвестиций в основной капитал

Такой показатель как уровень эффективности инвестиций в основной капитал способен показать степень успешности функционирования конкретного предприятия или отдельной отрасли и даже страны в целом.

Степень отдачи от вложений в основной капитал могут воздействовать следующие факторы:

- уровень конкуренции того или иного выпускаемого предприятием товара. Уровень конкуренции на сопутствующем рынке

- эффективность использования производственных мощностей организации, уровень из загруженности и рациональность использования

- эффективность качественной и профессиональной реализации действующих инвестиционных проектов предприятия

- рациональное использование ресурсов предприятия (материальных, денежных, трудовых и т.д.).

На государственном уровне на эффективность вложений в основной капитал влияют:

- государственная экономическая политики

- развитость налоговой системы

- социальная обстановка

- реальные инвестиционные риски

- уровень инвестиционного потенциала.

( Пока оценок нет )

что это такое с примерами

Инвестиции в основной капитал – это вложения сторонних физических (юридических) лиц, компаний или государства в бизнес с целью получения прибыли в будущем

Если предприниматель задумал открытие (развитие нового направления) бизнеса, но не имеет необходимой для этого суммы денег, на помощь приходят инвесторы. Сегодня инвестиции – реальная возможность для одних начать свое дело, а для других – заложить основу для получения высоких доходов в будущем. Инвестиции в основной капитал – это вложения в расчете на перспективу получения прибыли. При этом инвестором может выступать не только физическое, но и юридическое лицо, и даже государство.

Сегодня именно эти вложения превалируют в российской экономике и являются наиболее выгодными, так как именно они обеспечивают производство материальных благ (см. Рис.1)

Рис.1. Вложения в основной капитал: сравнение с иными нефинансовыми инвестициями*

*На основе статистики 2012 г.

Чтобы лучше понять термин, определимся с взаимосвязанными понятиями:

- Капитал. Бывает основным и оборотным. Подразумевает любые средства, участвующие в «жизнедеятельности» фирмы (денежные/неденежные, материальные/нематериальные). Например, при производстве печатной продукции капитал составляют не только деньги на приобретение бумаги, расходных материалов, но и на печатные станки, оборудование, помещение, зарплату сотрудников и т.д.

Термин «оборотный» обозначает капитал, который окупается за один цикл (оборот). Для печатных листовок это цены на бумагу, краску, труд рабочих и т.д. – все эти затраты составляют себестоимость готового продукта.

Понятие «основного капитала» более глобально. Это тоже вложения, но протяженные во времени. Они также включаются в цену конечного продукта, только не полностью, а частично и называются амортизацией. В нашем примере это печатный станок, иное оборудование, мебель и т.д.

- Инвестиция – вложение капитала с целью получить прибыль. Поиск нуждающейся компанией инвесторов носит название «франдрайзинг».

Поиск нуждающейся компанией инвесторов носит название «франдрайзинг».

Поиск нуждающейся компанией инвесторов носит название «франдрайзинг».То есть, инвестиции в основной капитал своими словами можно охарактеризовать как взаимовыгодную финансовую поддержку для бизнеса.

Как инвесторы чувствуют себя в кризис?

После 2012 года аналитики отмечают падение инвестиций в основной капитал. Основными причинами называют обострившийся кризис и возросшие финансовые риски, отсутствие грамотной экономической стратегии со стороны государства, колебания курса национальной валюты и геополитическую напряженность (см. Рис.2).

Рис.2. Изменение инвестиционных показателей с 2003 по 2014 гг.

Например, по данным Росстата, опубликованным на сайте gazeta.ru, весь 2014 год происходило неуклонное снижение инвестиционных показателей: в апреле на 2,7%, в марте — на 4,3%, в феврале — на 3,5%, в январе — на 7%. То есть, с января по май 2014 г. показатель хуже прошлогоднего на 3,8%.

Однако не все практики согласны с такой статистикой. В частности, директор Института «Центр развития» НИУ ВШЭ В. Миронов называет ее «инвестиционной фикцией» и говорит, что при положительном росте ВВП отрицательных значений быть не может:

В частности, директор Института «Центр развития» НИУ ВШЭ В. Миронов называет ее «инвестиционной фикцией» и говорит, что при положительном росте ВВП отрицательных значений быть не может:

«…по итогам первых четырех месяцев года ВВП вырос на 0,9%, и инвестиции не должны быть отрицательными».

И хотя причины отставания инвестиционного процесса скорее психологические, а не экономические, в ближайшее время инвесторы будут по-прежнему придерживать финансы, «замораживая» их на счетах или выводя за рубеж. Это говорит о том, что сегодня бизнесу гораздо сложнее убедить инвесторов вложить средства в развитие производства, но такие периоды переживают все страны. В том же 2014 году аналитики РБК прогнозировали начало оживления инвестиционной активности на 2016 год, так что в будущее стоит смотреть с оптимизмом.

Как заинтересовать инвестора?

Бизнес-идей много, а людей, готовых рискнуть деньгами, мало, поэтому предпринимателям приходится изрядно потрудиться, чтобы найти достойных деловых партнеров. Чтобы понять, как успешно провести франдрайзинг, проанализируем, от чего зависит принятие положительного решения о вложении денег со стороны инвесторов и какие нюансы стоит учитывать, выстраивая взаимовыгодные отношения с ними:

Чтобы понять, как успешно провести франдрайзинг, проанализируем, от чего зависит принятие положительного решения о вложении денег со стороны инвесторов и какие нюансы стоит учитывать, выстраивая взаимовыгодные отношения с ними:

- Составление инвестиционного договора.

В этом документе прописываются нюансы партнерских отношений: объект договора, сроки его исполнения, ответственность обеих сторон и т.д. Любой бизнесмен, привлекающий сторонние средства, должен позаботиться и о собственных интересах, поэтому в договоре рекомендуется прописать, на каких условиях вы соглашаетесь на инвестиции, а также процедуру его закрытия, чтобы в дальнейшем не возникло разногласий по трактовке спорных положений.

- Наличие бизнес-плана.

Некоторые предприниматели ошибочно считают, что если у них уже есть работающий бизнес, то не стоит затрудняться его составлением. На самом деле, все инвесторы хорошо осознают степень своего риска (100 %, если предприятие будет убыточным), поэтому они желают видеть, как будут «работать» их вложения.

Для них грамотно составленный бизнес-план – веский аргумент в пользу выделения средств.

Для них грамотно составленный бизнес-план – веский аргумент в пользу выделения средств.

Для них грамотно составленный бизнес-план – веский аргумент в пользу выделения средств.Резюме

Для взаимовыгодного сотрудничества с инвесторами необходимы три основных составляющих: продуманный бизнес-план, прозрачные для обеих сторон условия вложения денег и распределения прибыли и согласованные шаги на период истечения действия договора.

Особенности текущего момента

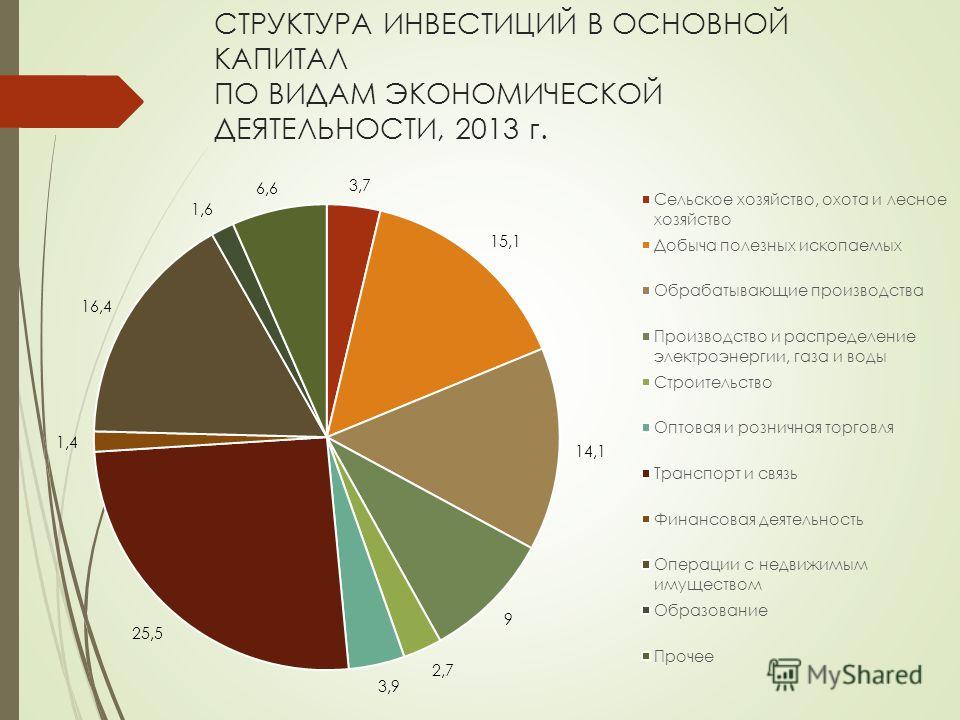

Какие направления бизнеса наиболее привлекательны для инвесторов? Федеральная служба государственной статистики в 2015 году подвела итог исследования за 2014 год, показавшего, какие направления наиболее привлекательны для инвестирования в основной капитал:

- Транспорт и связь – 22,9% от общего объема инвестиций

- Предоставление услуг, в том числе в области спорта, отдыха, культуры, развлечений – 17,5 %

- Добыча полезных ископаемых – 16 %

- Обрабатывающие производства – 14,9%

Также опубликованы данные о том, на что направляются средства, полученные от инвесторов (см. Рис.3)

Рис.3)

Рис. 3. Цели инвестирования в основной капитал

Итак, «лидирующими» являются следующие позиции: модернизация оборудования, автоматизация производственных процессов, экономия энергоресурсов, природоохранные мероприятия и снижение себестоимости продукции. Исходя из полученной статистики, при недостатке инвестиций в будущем «пострадают» именно эти участки.

Что касается факторов, которые ограничивают инвестиционную деятельность, их рейтинг выглядит так:

- Недостаток собственных финансовых средств

- Неопределенная экономическая ситуация в России

- Инвестиционные риски

- Высокие ставки коммерческих кредитов

- Недостаточный спрос на продукцию

- Сложная процедура получения кредитов для реализации проектов

- Небольшая прибыльность инвестиций в основной капитал

- Несовершенство правовой базы, регулирующей инвестиционные процессы

- Неудовлетворительное состояние производства

Таким образом, сегодня перед нашим государством стоят сложные задачи по созданию благоприятного инвестиционного климата, в том числе для иностранного капитала, с одной стороны, и введению мероприятий, выравнивающих внутреннюю экономическую ситуацию, с другой. За счет этого можно повысить заинтересованность инвесторов в развитии бизнеса в России.

За счет этого можно повысить заинтересованность инвесторов в развитии бизнеса в России.

Инвестиции В Основной Капитал — это… Что такое Инвестиции В Основной Капитал?

- Инвестиции В Основной Капитал

-

средства, направляемые на модернизацию или увеличение основных фондов.

Словарь бизнес-терминов. Академик.ру. 2001.

- Инвестиции В Непроизведенные Активы

- Инвестиции В Произведенные Активы

Смотреть что такое «Инвестиции В Основной Капитал» в других словарях:

инвестиции в основной капитал — Приобретение фирмами вновь произведенных капитальных благ, к числу которых относятся, например производственное оборудование, новые производственные здания, сооружения и т.д. [http://www.lexikon.ru/dict/buh/index.html] инвестиции в основной… … Справочник технического переводчика

Инвестиции в основной капитал — (capital (fixed capital) investment) средства, предназначенные и израсходованные для простого и расширенного воспроизводства основных фондов в производственной и непроизводственной сферах.

Законодательно определенное толкование термина:… … Экономико-математический словарьИнвестиции в основной капитал — единовременные затраты на создание, воспроизводство и приобретение основных фондов (новое строительство, реконструкция и техническое перевооружение, приобретение и монтаж оборудования, формирование основного стада животных, многолетние насаждения … Официальная терминология

Инвестиции в основной капитал — FIXED INVESTMENT Вложения в здания и сооружения, станки и оборудование и другие средства производства длительного срока использования. Вложения в общественные блага строительство дорог, больниц, школ, осуществляются центральными или местными… … Словарь-справочник по экономике

ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ — приобретение фирмами вновь произведенных капитальных благ, к числу которых относятся, например производственное оборудование, новые производственные здания, сооружения и т.

д … Большой бухгалтерский словарьИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ — приобретение фирмами вновь произведенных капитальных благ, к числу которых относятся, например производственное оборудование, новые производственные здания, сооружения и т.д … Большой экономический словарь

Налоговые льготы на инвестиции в основной капитал — CAPITAL ALLOWANCES Вычеты из налоговых обязательств компании, если она инвестирует средства в новые здания и оборудование. Списание части налоговых обязательств является методом стимулирования капиталовложений. В Великобритании, например,… … Словарь-справочник по экономике

Основной капитал — (capital asset, fixed asset) Актив, который предполагается использовать в коммерческой или предпринимательской деятельности в течение значительного периода. сравни: оборотный капитал (current asset). К основному капиталу в большинстве отраслей… … Финансовый словарь

ОСНОВНОЙ КАПИТАЛ (КАПИТАЛЬНЫЙ АКТИВ) — (capital asset, fixed asset) Актив, который предполагается использовать в коммерческой или предпринимательской деятельности в течение значительного периода времени (оборотный капитал (current asset).

К основному капиталу в большинстве отраслей… … Словарь бизнес-терминовВЛОЖЕНИЯ В ОСНОВНОЙ КАПИТАЛ — (fixed investment) Инвестиции в капитальное оборудование длительного использования, которое должно служить в течение продолжительного времени и амортизироваться на протяжении ряда лет. Вложения в основной капитал следует отличать от инвестиций в… … Экономический словарь

Законодательно определенное толкование термина:… … Экономико-математический словарь

Законодательно определенное толкование термина:… … Экономико-математический словарь

К основному капиталу в большинстве отраслей… … Словарь бизнес-терминов

К основному капиталу в большинстве отраслей… … Словарь бизнес-терминовструктура и объем капитальных вложений в фонды

Наверняка вы когда-нибудь задумывались об инвестиционной деятельности. Неудивительно, ведь получать хороший доход хотят все, но что такое инвестиции в основной капитал знает не каждый человек. Поэтому перед тем как начать такую деятельность, стоит ознакомиться с понятием инвестиционного капитала.

Что же такое капитальные инвестиции? Таким вопросом задаются многие люди, которые слышали о Форексе или банковских депозитах. По сути, это вкладывание своих денежных средств в организации с целью получения прибыли.

Капиталообразующие инвестиции могут быть направлены на наполнение оборотного капитала различных компаний (банков, валютных рынков и т. д.) либо на создание новых организаций, которые в будущем начнут приносить прибыль.

Сразу отметим, что инвестированием может заниматься любое лицо – физическое или юридическое. Многие преуспевающие компании в обязательном порядке вкладывают часть своих средств для покупки различных акций и других активов, которые со временем принесут прибыль.

Содержание статьи

Виды капиталовложений

Выделяют следующие виды капиталовложений:- Сельско-хозяйственные;

- Охота и рыбные хозяйства;

- Строительство и промышленность;

- Транспорт и ремонт;

- Недвижимость;

- Медицина;

- Госуправление и образование;

- Спорт и культура.

В названных сферах прослеживается стабильная инвестиционная динамика.

Важность капитальных инвестиций

Для того чтобы понять важность инвестиций в основной капитал, нужно определится что они могут дать. Прежде всего, необходимо обратить внимание на основное назначение капиталовложения – получение прибыли в дальнейшем. Никто не будет вкладывать свои финансы в различные проекты, которые не будут приносить доход либо вообще будут тянуть инвестора вниз. Есть три основных пункта, которые необходимо учитывать при будущем капиталовложении:

Прежде всего, необходимо обратить внимание на основное назначение капиталовложения – получение прибыли в дальнейшем. Никто не будет вкладывать свои финансы в различные проекты, которые не будут приносить доход либо вообще будут тянуть инвестора вниз. Есть три основных пункта, которые необходимо учитывать при будущем капиталовложении:

- Инвестиции в основные фонды создаются с целью улучшения материального благосостояния инвесторов;

- Инвестиционная деятельность – это кропотливый процесс, поэтому не стоит рассчитывать, что проект сразу принесет прибыль. Например, вкладывание денег в акции предприятий или антиквариат приносит доход инвестору только спустя несколько лет;

- Успешным инвестором не становятся сразу. Инвестиционная деятельность предусматривает постоянное у тех людей, которые добились в этом наибольших успехов.

Инвестиционная деятельность способствует развитию аналитического мышления, а это приводит к планированию не только своей будущей жизни, но и финансового благосостояния.

Можно смело сказать, что инвестиции в форме капитальных вложений, плавно переходят в инвестирование самого себя и в свое обучение. При правильном подходе и хорошем обучении можно заработать большие деньги, а то и вовсе попасть в список самых богатых людей планеты.

Трудности будущих инвесторов

Если изучить биографию многих людей, которые достигли успехов в данном направлении бизнеса, то можно отметить, что они прошли очень нелегкий жизненный путь. Каждое достижение инвестора было получено упорным трудом и лишением себя каких-либо благ.Важно понимать, что даже если о правилах инвестиций прочитает тысяча человек, то стать инвестором сможет только один. Основная часть людей не обладает достаточным уровнем самодисциплины и считает, что для достижения своих благ достаточно работать на кого-то, получая зарплату и премии. Также не все понимают, что инвестиционная деятельность населения нашей страны сможет увеличить темпы развития экономики России в несколько раз. Поэтому за новыми инвесторами – будущее.

Поэтому за новыми инвесторами – будущее.

Увеличение числа инвесторов, которые будут вкладывать деньги в различные сферы экономики страны, приведет к тому, что объем инвестиций в основной капитал начнет развиваться в десятки раз быстрей. Не нужно бояться быть инвестором и особо не рассчитывать на получение скорейшей прибыли. Спустя некоторое время самостоятельно разработанная структура инвестиций в основной капитал начнет приносить доход, принося инвестору моральное удовлетворение от своей деятельности.

1.

Все об учете долгосрочных инвестиций.

Быстрые и краткосрочные инвестиции.

Стратегические цели предприятия — основа стратегических инвестиций.

Виды реальных инвестиций, их оценка и характеристика.

что это такое и где его посмотреть

Инвестиции в основной капитал — это комплекс расходов, которые направлены на выполнение строительных работ, расширение, реконструкцию и восстановление основных фондов, что приводит к увеличению первоначальной цены объектов. Сюда же можно отнести расходы на покупку нового оборудования, машин, выращивание новых насаждение и так далее. Целью инвестиций в основной капитал (ИОК) является увеличение прибыли и развитие бизнеса. При этом с 2001 года налог на добавленную стоимость при подобных вложениях не учитывается.

В чем сущность?

Для стабильного развития и конкурентоспособности на рынке каждая компания работает над оптимизацией технологий, повышением экономической эффективности и увеличением уровня финансирования наиболее важных проектов. Руководство ставит перед собой долгосрочную задачу развития предприятия и увеличения прибыли в будущем.

В процессе производства (вне зависимости от его направления) компания расходует разные ресурсы, в результате чего рынок получает новую продукцию. Потребляемые ресурсы могут иметь различный характер — деньги, а также нематериальные и материальные активы. Упомянутые выше факторы обеспечиваются основным капиталом. Вот почему своевременные инвестиции в этот сектор важны для поддержания предприятия «на плаву» и повышения его конкурентоспособности.

Потребляемые ресурсы могут иметь различный характер — деньги, а также нематериальные и материальные активы. Упомянутые выше факторы обеспечиваются основным капиталом. Вот почему своевременные инвестиции в этот сектор важны для поддержания предприятия «на плаву» и повышения его конкурентоспособности.

Кроме того, ИОК обеспечивают более гибкое регулирование ценовой политики в отношении выпускаемого товара, рост дохода и обновление производства.

В глобальном плане под ИОК понимаются:

- Расходы на модернизацию и возведение различных объектов, приобретение машин, инвентаря и техники, которая классифицируется с позиции внеоборотных средств.

- Вложения в биологические ресурсы.

- Инвестиции в объекты интеллектуальной собственности.

ИОК могут осуществляться за счет личных или кредитных средств, а также денег, которые поступили в компанию в пределах соглашений мены, долевого участия и других.

Основные виды ИОК

Сегодня существует несколько видов инвестиций в основной капитал, которые разделяются по секторам финансовых вложений:

- Строительство.

- Сельское, рыбное и лесное хозяйство.

- Промышленность.

- Ресторанный и отельный бизнес.

- Торговая сфера.

- Транспорт и связь.

- Ремонт автомобилей и бытовых устройств.

- Сделки, связанные с объектами недвижимости.

- Обучение.

- Сектор государственного управления.

- Коммунальные и индивидуальные услуги.

- Спорт и культура.

- Финансовая деятельность.

Во всех рассмотренных направлениях можно четко проследить основной капитал, объем которого может меняться в зависимости от параметров эффективности.

Состав и структура

При рассмотрении ИОК, как правило, понимаются затраты на покупку, возведение или установку основных фондов в производственной сфере. В основе решения, касающегося начала инвестиционной деятельности, лежит стратегия компании или форс-мажорные обстоятельства, связанные с поломкой оборудования, пожаром, затоплением или другими ситуациями.

В состав инвестиционной стратегии включается политика будущих вложений, подразумевающая выбор наиболее перспективных направлений для инвестирования на ближайшие годы. Политика представляет собой набор принципов и правил, в том числе касающихся ИОК. В ней учитывается фонд развития, процесс обновления основных средств, источники инвестирования, виды инвестиций налоговая политика и другие моменты.

Структура ИОК разделяется по видам основных фондов. Наибольший объем денежных вложений направляется на сферу строительства (около 60%), а остальные — на покупку готовых зданий (сооружений), приобретение оборудования, автомобилей и прочих материальных ценностей, необходимых для деятельности предприятия.

К инвестициям в основной капитал не относится:

- Приобретение основных фондов, которые раньше были на балансе других компаний.

- Расходы на покупку недвижимости в многоквартирных домах (речь идет о жилой недвижимости).

- Затраты на приобретение наделов земли, а также различных объектов природопользования.

- Оформление арендных соглашений, приобретение лицензии, а также маркетинговых связей. Последние относятся к активам непроизводственного характера.

Источники финансирования

В процессе деятельности компания сама определяет источники инвестиций в основной капитал. Принятие решений во многом зависит от показателей и основных факторов деятельности предприятия. В основе источников ИОК лежат активы предприятия, его отчисления (доходные и амортизационные), а также другие производственные инструменты, среди которых патенты на выпускаемые товары, марки на продукцию, а также ПИФы.

Отдельного внимания заслуживают акции предприятия (если они имеются). Наличие ценных бумаг играет ключевую роль во многих случаях, как для отдельных предприятий, так и для экономики страны в целом. Что касается отчислений, они поступают в виде банковских займов от частных лиц или компаний, инвестиций из-за границы, а также формируются за счет бюджетных средств.

Инвесторы часто возлагают надежду на индекс инвестиций в основной капитал. Чаще всего именно он воспринимается как основной параметр, сигнализирующий об эффективности вложений и перспективах для инвестора. Но стоит учесть, что на результат инвестиций влияет и ряд других параметров:

- Текущая политика государственных органов власти.

- Прогнозы, которые предоставляют инвесторы.

- Качество и удобство налоговых реформ для людей.

- Благоприятность финансовой среды для привлечения средств со стороны.

Если рассматривать конкретные регионы страны или отдельно взятые компании, тогда на объем ИОК может влиять:

- Правильность применения ресурсов, которые участвуют в обороте.

- Эффективность проектов, направленных на инвестирование средств.

- Уровень конкурентоспособности товара.

В случае, когда правительство или компания осуществляют непродуманные вложения, объем ОИК снижается к минимуму. При этом инфляция показывает, как перемещаются привлеченные и личные средства.

При этом инфляция показывает, как перемещаются привлеченные и личные средства.

Источники формирования средств условно делятся на следующие категории:

- Для собственных средств компании это амортизационные отчисления и доход.

- Для привлеченных денег — кредиты, оформленные в банке, вложения из-за рубежа, кредиты у других компаний, внебюджетные деньги, бюджетные средства и другие источники.

Направления ИОК

Одним из важных факторов инвестиционной политики предприятия является распределение вложений по направлениям. Сегодня можно выделить несколько перспективных и популярных среди компаний вариантов:

- Долгосрочные вложения в капстроительство различных объектов, относящихся к производственным фондам. Сюда же можно отнести объекты социального и культурного назначения. Такой тип инвестиций, как правило, находит отражение в учете под видом объектов незаконченного строительства.

- Вложения в основные средства. Здесь речь идет об инвестициях, которые до конца финансового года должны быть завершены вводом сооружений (зданий) в состав основных средств. Один из ключевых моментов касается ввода объектов в эксплуатацию, который производится на основании актов приемки и сдачи, а также специального назначения.

- Вложения в ценные бумаги, такие как облигации, векселя банков, акции. К этой же категории относятся долгосрочные займы, в которых кредитодателем является другое предприятие.

- Инвестиции в активы нематериального характера. К этой категории относятся вложения неденежного характера, не имеющие материального вида. Перенос стоимости на конечный товар производится плавно и в течение долгого времени. Важно, чтобы нематериальные активы имели правильное документальное оформление, корректно идентифицировались и несли в себе экономическую выгоду.

Здесь речь идет об инвестициях, которые до конца финансового года должны быть завершены вводом сооружений (зданий) в состав основных средств. Один из ключевых моментов касается ввода объектов в эксплуатацию, который производится на основании актов приемки и сдачи, а также специального назначения.

Здесь речь идет об инвестициях, которые до конца финансового года должны быть завершены вводом сооружений (зданий) в состав основных средств. Один из ключевых моментов касается ввода объектов в эксплуатацию, который производится на основании актов приемки и сдачи, а также специального назначения.Рассмотренные выше направления ИОК являются стандартными и получили наибольшую популярность у компаний различных размеров. В свою очередь, руководители должны контролировать оставшуюся часть внеоборотных активов после каждого очередного вложения средств. Важно, чтобы объем инвестиций не превышал размер долгосрочных обязательств и своего капитала.

В свою очередь, руководители должны контролировать оставшуюся часть внеоборотных активов после каждого очередного вложения средств. Важно, чтобы объем инвестиций не превышал размер долгосрочных обязательств и своего капитала.

Особенности учета

Законодательная власть отдельное внимание уделяет правильности учета вложений в основной капитал, который числится на балансе компании. Как только этот капитал создан и нашел отражение в учете, он попадает под юрисдикцию приказа под номером 91н Минфина РФ. Если основные средства еще не поставлены на учет, бухгалтер компании берет во внимание другой документ — Приказ №94н.

Упомянутая бумага вводит в действие счет «08», подразумевающий инвестиции во внеоборотные активы. Он применяется в компаниях для отражения вложений в роли объекта учета. После того, как инвестиции приводят к появлению или покупке основного средства, учет ведется уже на другом счете — 01 (Основные средства).

На восьмом счете могут отражаться расходы, которые производятся с применением разных источников — за счет кредитных, личных или бюджетных средств. Здесь же показываются затраты на модернизацию и поддержание производственных мощностей компании на высоком уровне, а также покупку оборудования машин и других объектов.

Здесь же показываются затраты на модернизацию и поддержание производственных мощностей компании на высоком уровне, а также покупку оборудования машин и других объектов.

Организация, которая ведет учет вложений в основные средства, вправе открыть к «восьмому» счету несколько субсчетов, где будет учитываться покупка, строительство и другие действия. При этом счет 08 можно отнести к активным, ведь в нем по дебету прописываются инвестиции в оборотный капитал, а по кредиту списываются расходы компании во время использования активов. Конечная информация находит отражение в отчетности в конце года.

Инвестиции

Контент страницы

| Инвестиции в основной капитал в текущих ценах | | |

|---|---|---|

| в национальной валюте | 2014-2020 | 2005-2020 |

| в долларах США | 2014-2020 | 2005-2020 |

| Индексы инвестиций в основной капитал | | |

| в % к соответствующему периоду предыдущего года |

2014-2020 | - |

| в % к предыдущему году | - | 2005-2020 |

| Структура инвестиций в основной капитал по источникам финансирования |

2014-2020 |

— |

| Инвестиции в основной капитал на душу населения | | |

| в национальной валюте | - | 2005-2019 |

| в долларах США | - | 2005-2019 |

| Инвестиции в основной капитал по видам экономической деятельности в текущих ценах | | |

| в национальной валюте | - | 2014-2019 |

| в долларах США | - | 2014-2019 |

Определение основных средств

Что такое основной актив?

Основные средства — это долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода. Ожидается, что основные средства не будут израсходованы или конвертированы в наличные в течение года. Основные средства чаще всего отображаются в балансе как основные средства. Их также называют капитальными активами.

Ожидается, что основные средства не будут израсходованы или конвертированы в наличные в течение года. Основные средства чаще всего отображаются в балансе как основные средства. Их также называют капитальными активами.

Ключевые выводы:

- Основные средства — это объекты, такие как основные средства, которые компания планирует использовать в долгосрочной перспективе для получения дохода.

- Основные средства чаще всего называются основными средствами.

- Оборотные активы, такие как товарно-материальные запасы, предполагается преобразовать в денежные средства или использовать в течение года.

- К внеоборотным активам, помимо основных средств, относятся нематериальные активы и долгосрочные инвестиции.

- Основные средства подлежат амортизации для учета потери стоимости по мере использования активов, тогда как нематериальные активы амортизируются.

Основные сведения об основных средствах

Балансовый отчет компании включает ее активы, обязательства и акционерный капитал. Активы делятся на оборотные и внеоборотные, разница в сроках полезного использования. Оборотные активы обычно представляют собой ликвидные активы, которые будут конвертированы в денежные средства менее чем через год. К внеоборотным активам относятся активы и имущество, принадлежащие бизнесу, которые нелегко конвертировать в наличные. Различные категории внеоборотных активов включают основные средства, нематериальные активы, долгосрочные инвестиции и отсроченные платежи.

Активы делятся на оборотные и внеоборотные, разница в сроках полезного использования. Оборотные активы обычно представляют собой ликвидные активы, которые будут конвертированы в денежные средства менее чем через год. К внеоборотным активам относятся активы и имущество, принадлежащие бизнесу, которые нелегко конвертировать в наличные. Различные категории внеоборотных активов включают основные средства, нематериальные активы, долгосрочные инвестиции и отсроченные платежи.

Основные средства покупаются для производства или поставки товаров или услуг, сдачи в аренду третьим сторонам или использования в организации.Термин «фиксированный» означает, что эти активы не будут израсходованы или проданы в течение отчетного года. Основные средства обычно имеют физическую форму и отражаются в балансе как ОС.

Когда компания приобретает или продает основные средства, это отражается в отчете о движении денежных средств в составе денежных потоков от инвестиционной деятельности. Покупка основных средств представляет собой отток денежных средств компании, а продажа — приток денежных средств. Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит списанию под обесценение.Это означает, что его стоимость, отраженная в балансе, корректируется в сторону уменьшения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит списанию под обесценение.Это означает, что его стоимость, отраженная в балансе, корректируется в сторону уменьшения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Когда срок полезного использования основного средства подошел к концу, его обычно выбывают путем продажи по восстановительной стоимости, которая является оценочной стоимостью актива, если он был разбит и продан по частям. В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения взамен какой-либо оплаты. В любом случае основные средства списываются с баланса, поскольку они больше не используются компанией.

Основные средства по сравнению с оборотными активами

В балансе отражаются как оборотные активы, так и основные средства, при этом текущие активы предназначены для использования или конвертируются в денежные средства в краткосрочной перспективе (менее одного года), а основные средства предназначены для использования в более долгосрочной перспективе (более одного года). . Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы. Основные средства амортизируются, а оборотные средства — нет.

. Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы. Основные средства амортизируются, а оборотные средства — нет.

Основные средства vs.Внеоборотные активы

Основные средства — это внеоборотные активы. Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, которые будут использоваться в течение длительного времени, но они не имеют физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

Преимущества основных средств

Информация об активах корпорации помогает создавать точную финансовую отчетность, оценку бизнеса и тщательный финансовый анализ.Инвесторы и кредиторы используют эти отчеты, чтобы определить финансовое состояние компании и решить, покупать ли ей акции или ссужать деньги бизнесу. Поскольку компания может использовать ряд общепринятых методов для учета, амортизации и выбытия своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как были определены цифры.

Поскольку компания может использовать ряд общепринятых методов для учета, амортизации и выбытия своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как были определены цифры.

Основные фонды особенно важны для капиталоемких отраслей, таких как производство, которые требуют крупных инвестиций в основные средства.Когда компания сообщает о постоянно отрицательных чистых денежных потоках на покупку основных средств, это может быть убедительным индикатором того, что компания находится в режиме роста или инвестирования.

Примеры основных средств

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Если бизнес создает автостоянку для компании, она является основным активом.Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Особые соображения

Основные фонды теряют ценность с возрастом. Поскольку они обеспечивают долгосрочный доход, эти активы списываются на расходы иначе, чем другие статьи. Материальные активы подлежат периодической амортизации, а нематериальные активы — амортизации.Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

То, как бизнес обесценивает актив, может привести к тому, что его балансовая стоимость — стоимость актива, которая отображается в балансе — будет отличаться от текущей рыночной стоимости, по которой актив может быть продан. Земля не подлежит амортизации.

Часто задаваемые вопросы

В чем разница между основными и оборотными активами?

Основные средства, разновидность внеоборотных активов, представляют собой долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода. Ожидается, что они не будут израсходованы или конвертированы в наличные в течение одного года, они подлежат амортизации и являются неликвидными.

Ожидается, что они не будут израсходованы или конвертированы в наличные в течение одного года, они подлежат амортизации и являются неликвидными.

Основные фонды, также называемые капитальными активами, особенно важны для капиталоемких отраслей, таких как производство, которые требуют крупных инвестиций в основные средства (ОС).

Оборотные активы предназначены для использования или конвертации в денежные средства в краткосрочной перспективе, определяемой на срок менее одного года, и не амортизируются. Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы.Основные средства амортизируются, а оборотные средства — нет. В балансе появляются как текущие активы, так и основные средства,

Каковы примеры основных средств?

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Где другие виды внеоборотных активов?

Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, которые будут использоваться в течение длительного времени, но они не имеют физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

Основные средства — определение, характеристики, примеры

Что такое основные средства?

Основные средства относятся к долгосрочным материальным активам Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью.Примеры включают основные средства. Материальные активы — это активы, которые используются в бизнесе. Они обеспечивают долгосрочные финансовые выгоды, имеют срок полезного использования более одного года и классифицируются в балансе как основные средства.

Ключевые характеристики основных средств

Ключевые характеристики основных средств перечислены ниже:

1. Срок их полезного использования превышает один год

Основные средства не являются основными. Оборотные активы, срок полезного использования которых составляет более одного года и которые отображаются на балансе компании как основные средства (ОС), ОС (основные средства) ОС (основные средства) являются одним из основных средств. основные внеоборотные активы, находящиеся на балансе.На основные средства влияют капитальные затраты.

2. Они могут подвергаться амортизации

За исключением земли, основные средства амортизируются, чтобы отразить износ от использования основных средств.

3. Они используются в хозяйственных операциях и

обеспечивают долгосрочную финансовую выгодуОсновные средства используются компанией для производства товаров и услуг и получения дохода. Они не продаются клиентам и не используются в инвестиционных целях.

4. Они неликвидны

Основные средства — это внеоборотные активы на балансе компании Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета и не могут быть легко преобразованы в денежные средства.

Важность основных средств

Основные средства имеют решающее значение для любой компании. Помимо того, что они используются для помощи бизнесу в получении дохода, они внимательно изучаются инвесторами при принятии решения об инвестировании в компанию.Например, коэффициент оборачиваемости основных средств используется для определения эффективности основных средств при генерировании продаж.

Компании, которые более эффективно используют свои основные фонды, получают конкурентное преимуществоКонкурентное преимуществоКонкурентное преимущество — это атрибут, который позволяет компании превосходить своих конкурентов. Конкурентные преимущества позволяют компании превосходить своих конкурентов. Понимание того, что является основным активом, а что нет, имеет большое значение для инвесторов, поскольку оно влияет на оценку компании.

Примеры основных средств

- Земля

- Машины

- Здания и сооружения

- Транспортные средства (служебные автомобили, грузовики, вилочные погрузчики и т. Д.)

- Мебель

- Компьютерное оборудование

- Инструменты

Хотя приведенный выше список состоит из примеров основных средств, они не обязательно универсальны для всех компаний. Другими словами, то, что является основным активом для одной компании, не может считаться основным активом для другой.

Например, компания по доставке классифицирует принадлежащие ей транспортные средства как основные средства. Однако компания, производящая автомобили, классифицирует те же автомобили как инвентарь. Инвентаризация. Инвентаризация — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые: Поэтому при классификации основных средств учитывайте характер бизнеса компании.

Актуальность для финансовой отчетности

Основные средства имеют определенные последствия для финансовой отчетности компании:

Балансовый отчет

Основные средства капитализируются.Когда компания покупает основные средства, они записывают стоимость в качестве актива в балансе, а не отражают ее в отчете о прибылях и убытках. Из-за характера основных средств, используемых в деятельности компании для получения дохода, основные средства сначала капитализируются в балансе, а затем постепенно амортизируются в течение срока его полезного использования. Основные средства отображаются в балансе компании как основные средства (внеоборотные активы).

Например, компания, которая покупает принтер за 1000 долларов, внесет в свой баланс актив за 1000 долларов.В течение срока полезного использования принтер постепенно обезвреживал себя с баланса.

Отчет о прибылях и убытках

За исключением земли, основные средства амортизируются. Это должно отражать износ от использования основных средств в деятельности компании. Амортизация отражается в отчете о прибылях и убытках и снижает чистую прибыль компании.

Например, компания, которая покупает принтер за 1000 долларов США со сроком полезного использования 10 лет и остаточной стоимостью 0 долларов, будет ежегодно отражать амортизацию в размере 100 долларов в своем отчете о прибылях и убытках.

Отчет о движении денежных средств

Когда компания покупает или продает основные средства за наличные, это отражается в разделе инвестиционной деятельности отчета о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (официально называется Отчет о движении денежных средств). ) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала за определенный период. Он содержит 3 раздела: денежные средства от операционной деятельности, денежные средства от инвестиций и денежные средства от финансирования. Покупка основных средств — это отток денежных средств и классифицируется как «капитальные затраты», а продажа основных средств — это приток денежных средств и классифицируется по категориям. как «выручка от продажи основных средств.”

Например, компания, которая покупает принтер за 1000 долларов, используя наличные деньги, отразит капитальные затраты в размере 1000 долларов в своем отчете о движении денежных средств.

Дополнительные ресурсы

CFI является официальным поставщиком программы сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, предназначенной для превращения любого в финансового аналитика мирового уровня .

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы производства и сумму лет цифр.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Прогнозирование статей балансаПроектирование статей балансаПроектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем идет стоимость

Разница между инвестициями в основной капитал и инвестициями в оборотный капитал | Малый бизнес

Инвестиции в основной капитал представляют собой приобретение и обслуживание долгосрочных активов. Инвестиции в основной капитал могут быть материальными активами, такими как здание, или нематериальными активами, такими как интеллектуальная собственность. Оборотный капитал относится к использованию финансовых ресурсов в повседневных деловых операциях.Инвестирование в оборотный капитал предполагает приобретение краткосрочных активов и принятие краткосрочных обязательств. Инвестиции в основной капитал и инвестиции в оборотный капитал отражаются в балансе компании.

Объем

Инвестиции в основной капитал служат стратегическим целям, то есть долгосрочным планам бизнеса. Выгоды от инвестиций в основной капитал распределяются на несколько лет. Напротив, вложения в оборотный капитал служат операционным целям, то есть повседневной деятельности предприятия.Таким образом, объем инвестиций в основной капитал простирается на несколько лет вперед, в то время как объем инвестиций в оборотный капитал ограничен конкретными отчетными периодами или финансовыми годами.

Ликвидность

Ликвидность — это легкость, с которой бизнес-ресурсы могут быть преобразованы в наличные. Активы оборотного капитала обладают высокой ликвидностью, поскольку их можно легко конвертировать в наличные. Например, бизнес может легко конвертировать дебиторскую задолженность в наличные с помощью факторинга счетов-фактур, то есть продажи счетов-фактур третьим сторонам.С другой стороны, основные фонды имеют низкую ликвидность, поскольку они дороги и требуют длительных процедур по выбытию активов.

Составление бюджета

Решения об инвестициях в основной капитал принимаются посредством процессов составления бюджета. Составление бюджета капитальных вложений включает сравнение денежных потоков, которые могут возникнуть в результате инвестиций в основной капитал в течение срока их полезного использования. Для этого используются такие методы, как чистая приведенная стоимость, внутренняя норма прибыли и срок окупаемости. Инвестиции в основной капитал принимаются только тогда, когда их потенциальный приток денежных средств превышает отток денежных средств.Процесс составления бюджета для инвестиций в оборотный капитал основан на предполагаемом объеме операций на конкретный отчетный период или финансовый год.

Финансирование

Инвестиции в оборотный капитал финансируются за счет краткосрочной задолженности, в то время как инвестиции в основной капитал финансируются за счет долгосрочной задолженности. Краткосрочные долги — это кредитные линии, такие как банковские овердрафты, которые подлежат погашению в течение года. Они указаны в балансе как текущие обязательства. Долгосрочные долги подлежат погашению в течение более длительных периодов времени.Они перечислены в балансе как долгосрочные обязательства.

Закупки

Инвестиции в оборотный капитал должны быть закуплены в срочном порядке, чтобы облегчить бесперебойную работу бизнеса. Например, у производственного предприятия всегда должно быть достаточно запасов, чтобы избежать ненужных перерывов в производственной деятельности. Приобретение инвестиций в основной капитал — это длительный процесс, особенно когда он включает заимствование средств из внешних источников.

Ссылки

Биография писателя

Пол Коул-Ингейт — профессиональный бухгалтер и финансовый консультант.Он работает старшим бухгалтером в ведущих транснациональных компаниях Европы и Азии с 2007 года. Коул-Ингейт имеет степень бакалавра наук в области бухгалтерского учета и финансов и степень магистра делового администрирования Университета Бирмингема.

Что такое основные средства | Тип

Что такое основные средства?

Основные средства в бухгалтерском учете определяются как долгосрочные активы со сроком службы> 1 финансового года и стоимостью> лимитом капитализации. Обычно их покупают для получения дохода.Они также известны как основные средства и основные средства. Эти активы обычно не предназначены для продажи или их нелегко конвертировать в денежные средства, и поэтому они относятся к категории внеоборотных активов в балансе.

Основные средства в балансе

Баланс состоит из активов, обязательств и капитала акционеров. Далее активы классифицируются на оборотные и внеоборотные. Оборотные активы — это ликвидные активы, которые могут быть конвертированы в денежные средства в течение одного года.Принимая во внимание, что к внеоборотным активам относятся основные средства, инвестиции компании и т. Д., Которые нелегко конвертировать в денежные средства. В балансе стоимость основных средств отражается после вычета накопленной амортизации. Это редко, но есть вероятность, что обесценение от переоценки повлияет на стоимость.

Типы основных средств и их примеры

Есть два типа основных средств, а именно. Материальные основные средства и нематериальные основные средства

Материальные основные средства

Примером этих активов являются земля, здание, недвижимость, заводы, оборудование, компьютер, транспортное средство, машины и т. Д.Короче говоря, активы, к которым вы можете прикоснуться, обычно относятся к материальным активам.

Нематериальные основные средства

Пример нематериальных основных средств включает компьютерное программное обеспечение, патенты, товарные знаки, авторские права, деловую репутацию и т. Д. Аналогичным образом вы можете определить нематериальные основные средства, которые вы не можете коснуться.

Учет основных средств

В финансовом учете основные средства обрабатываются следующими тремя способами.

- Амортизация материальных активов и нематериальных активов соответственно.

- Обесценение актива — Обычно это происходит, когда рыночная стоимость актива опускается ниже чистой балансовой стоимости актива.

- Продажа или выбытие актива

Амортизация основных средств

Амортизация основных средств выполняется для расчета и включения стоимости использования основных средств в отчет о прибылях и убытках. Существуют различные методы расчета амортизации — метод прямой линии, ускоренный, двойной убывающий баланс и метод единиц производства, метод списанной стоимости.Корпорация обязательно должна представлять финансовую отчетность с последовательной политикой начисления амортизации, а в случае ее изменения — отдельно. Амортизация основных средств является очень важной областью еще и потому, что чистая прибыль, показанная в финансовом отчете, в значительной степени зависит от метода амортизации. Итак, для аналитика очень важно учитывать этот момент. Кроме того, руководство компании должно понимать цель начисления амортизации. Это необходимо для того, чтобы сохранить часть прибыли компании, чтобы при замене основных средств у компании было достаточно средств для ее замены.Амортизация не должна начисляться только для выполнения формальности. Поскольку цель состоит в том, чтобы получить достаточно средств для замены актива в конце срока его полезного использования, важно также учитывать фактор инфляции и, таким образом, создать дополнительные резервы для него. Также очень важен выбор метода начисления амортизации.

Оборачиваемость основных средств

Коэффициент оборачиваемости основных средств — это финансовый показатель, позволяющий понять, во сколько раз получен доход по сравнению с его инвестициями в основные средства.

Формула

Формула оборачиваемости основных средств = Чистая выручка / Средняя чистая сумма основных средств

Чистая выручка — это выручка без учета налогов и доходов, а Средняя чистая сумма основных средств означает основные средства за вычетом амортизации.

Важность основных средств

Жизнеспособность бизнеса

Основные средства очень важны с самого начала. Без учета стоимости основных средств, возможности оборачиваемости основных средств, срока службы актива невозможно точно понять жизнеспособность бизнеса.

Оборачиваемость основных средств

После того, как мы уже вложили средства в основные средства, основная задача предпринимателя — следить за оборачиваемостью основных средств. Есть заводы, которые работают 24 на 7 для производства любого продукта. Отсутствие заказов / продаж может привести к недоиспользованию основных средств или снижению оборачиваемости основных средств, и бизнес может стать жертвой убытков, особенно из-за стоимости использования активов, то есть амортизации.

Рентабельность активов

Финансовое состояние также определяется по отношению к рентабельности активов (ROA).

Безубыточность

На понятие безубыточности и запаса прочности во многом влияет зависимость от основных средств.

Входной барьер

Один из пяти сил Портера говорит о барьерах для входа. Основные средства являются одним из основных претендентов на роль барьера просто потому, что чем больше вложения в эти активы, тем больше становится общий объем инвестиций.

Принятие решения / Инвестиционное решение

Что важно для любого инвестиционного решения, очень важно спрогнозировать потребность бизнеса в основных средствах.Любая неправильная оценка основных средств будет очень вредна для принятия решений. 1–3

Поделитесь знаниями, если хотите Показать ссылки- Основные средства [Источник]

- Основные средства [Источник]

- https://www.profitbooks.net/what-is-fixed-asset /

Что такое основные средства? (Определение и примеры)

Активы — это окончательная сумма на балансе организации. Их можно разделить на текущие или нетекущие, в зависимости от того, как быстро они могут быть конвертированы в наличные.Основные средства, подкатегория внеоборотных активов, ценны для организации, поскольку они помогают ей генерировать доход, а также расширяют процессы персонала и отделов.

В этой статье мы обсудим, что такое основные средства, различия между основными средствами по сравнению с другими и как отражать основные средства в финансовой отчетности.

Связано: Понимание процессов и фаз управления проектом *

Что такое основные средства?

Основные средства — это недвижимость, срок существования которой превышает финансовый отчетный период.Обычно, когда компании владеют основным активом, намерение состоит в том, чтобы удерживать его более года и использовать в соответствии со стратегическим планом.

Ежегодная отчетность по основным средствам является стандартной процедурой для информирования заинтересованных сторон о финансовом состоянии компании. В балансе основные средства отображаются как основные средства. Большинство основных средств со временем обесцениваются, что дает вам возможность оценить долгосрочную стоимость актива и отметить ее в балансе организации.

Связано: что такое стратегическое планирование? Определение, методы и примеры

Примеры основных средств

Компания может приобрести или продать основные средства в любое время. В результате основные фонды могут позиционировать компанию для непрерывного роста в зависимости от инвестиций, которые она делает. Вот несколько примеров основных средств, которые компания может получить:

Здания

Организации, которые работают в физических местах, могут приобретать здания разных типов:

- Офисные помещения

- Производственные предприятия

- Склады

- Розничный магазин

Компаниям необходимо указать каждое принадлежащее им здание в своем отчете в качестве основных средств.

Компьютерное оборудование и программное обеспечение

Большинство компаний покупают компьютеры и программное обеспечение для выполнения основных функций. Компьютерное оборудование может включать ПК, ноутбуки, серверы и планшеты. Организации обычно добавляют только более дорогое программное обеспечение, которое они покупают. Большинство основных средств, связанных с компьютерами, относительно краткосрочны.

Мебель

Любая мебель или крупная бытовая техника, приобретаемые компанией, являются основными активами. Мебель может включать письменные столы, стулья, столы, кабинки, осветительные приборы и шкафы для документов.Для предприятий, у которых есть комната отдыха или кухня, мебель может также включать микроволновую печь, холодильник и другую крупную бытовую технику.

Земля

Земля включает любую территорию, принадлежащую компании, со зданием или без него. Это единственный основной актив, который не обесценивается с течением времени. Исключение составляют случаи, когда бизнес использует землю для добычи ресурсов, например, для добычи полезных ископаемых, когда стоимость ресурсов будет считаться амортизацией.

Машины

Машины включают в себя любое оборудование, которое организация приобретает, чтобы помочь сотрудникам выполнять свою работу.Машины могут включать в себя заводское или производственное оборудование, коммерческие или 3D-принтеры, транспортное оборудование и строительные инструменты.

Транспортные средства

Компании могут указывать различные транспортные средства в качестве основных средств, например, грузовики, автомобили, самолеты, лодки и поезда. Компании, которые обычно имеют несколько транспортных средств, перечисленных в качестве основных средств, включают:

- Транспортные компании

- Авиакомпании

- Агентства по аренде автомобилей

- Транспортные и принимающие компании

- Круизные линии

Организации, которые покупают служебные автомобили для сотрудников, также могут вносить в список автомобили как основные средства.

Связано: План непрерывного улучшения рабочего места: определение, методы и примеры

Чем основные фонды отличаются от других активов?

Основные средства — это одна категория, состоящая из активов, отражаемых на балансе. Вот чем основное средство отличается от других:

Основные средства и оборотные средства

Оба этих актива отображаются в финансовой отчетности компании, но конвертируются в денежные средства в разное время.Оборотные активы предназначены для продажи за наличные в течение одного года, в то время как основные средства — это инвестиции на срок более года. Оборотные активы также не обесцениваются по сравнению с большинством основных средств. Некоторые примеры оборотных активов включают предоплаченные расходы, такие как страховое покрытие или дебиторская задолженность.

Основные средства и нематериальные активы

Несмотря на то, что основные средства являются внеоборотными активами, они отличаются от нематериальных активов, подпадающих под эту категорию.Нематериальные активы физически не отображаются для потребителей. Они состоят из собственности компании, такой как товарные знаки, интеллектуальная собственность или общественная репутация. Кроме того, инвестиции в фондовый рынок можно рассматривать как нематериальные, несмотря на ценность для компании или держателя акций.

Связано: 16 хорошо оплачиваемых должностей в бухгалтерском учете

Как записывать основные средства

Есть много способов записи основных средств в финансовую отчетность. Если вы выполняете бухгалтерские обязанности для своей компании, вот несколько шагов, которые вы можете попробовать при учете основных средств:

1.Просмотрите предыдущие финансовые отчеты и основные средства за предыдущие годы

Соберите записи за предыдущие годы, чтобы составить более полное представление о ваших текущих основных средствах. Поскольку компании необходимо владеть основным средством как минимум один год, у вас должна быть хотя бы одна запись за предыдущий год для определенных основных средств. Вам также необходимо будет рассчитать амортизацию для каждого основного средства, зарегистрированного вашей компанией, чтобы иметь точные цифры.

2. Перечислите недавно приобретенные основные средства