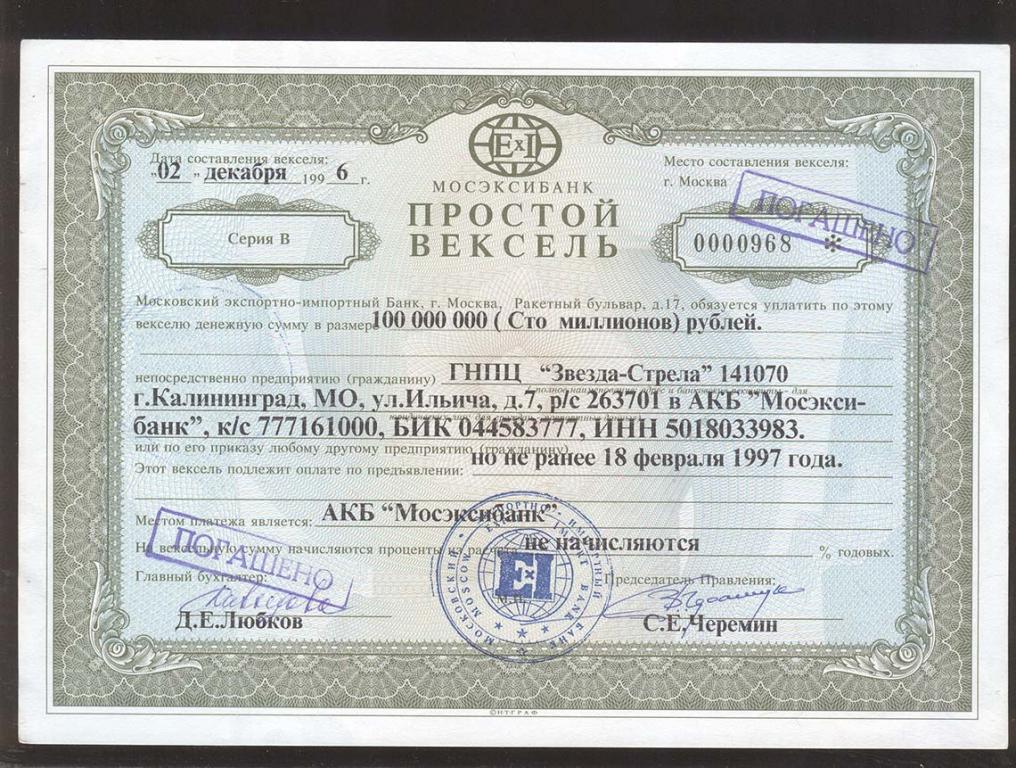

ЦЕННЫЕ БУМАГИ КАК ПРЕДМЕТ ХИЩЕНИЙ

%PDF-1.6 % 1 0 obj > endobj 6 0 obj /CreationDate (D:20170707095540+03’00’) /Creator (Adobe Acrobat 11.0.2) /ModDate (D:20170707095950+03’00’) /Producer (Adobe Acrobat Pro 11.0.2 Paper Capture Plug-in) /Title >> endobj 2 0 obj > stream 2017-07-07T09:59:50+03:002017-07-07T09:55:40+03:002017-07-07T09:59:50+03:00Adobe Acrobat 11.0.2application/pdf

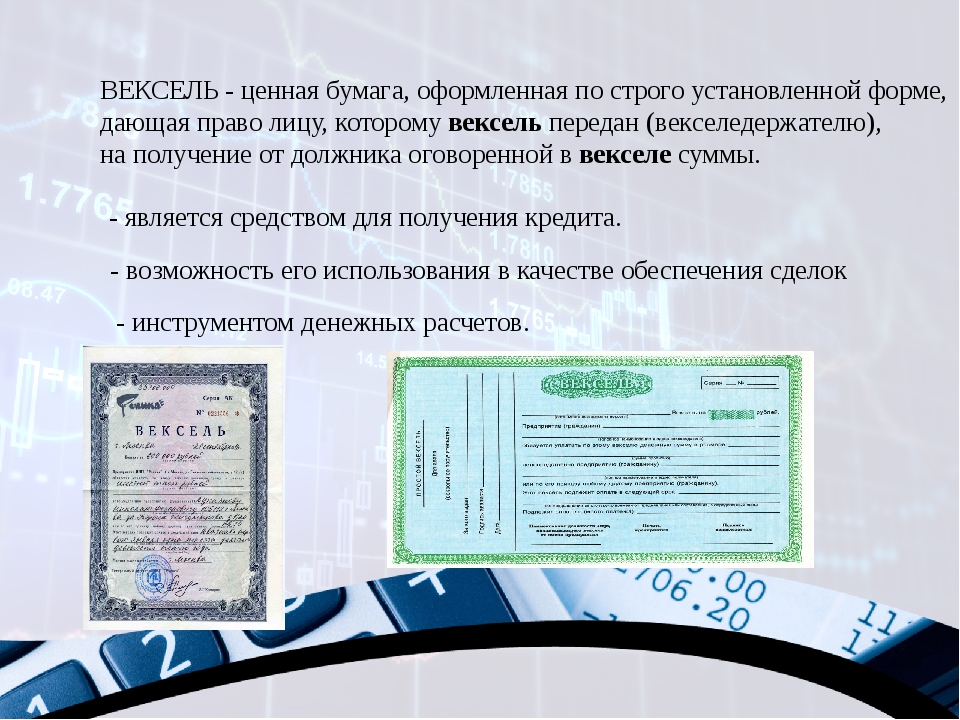

Векселя | Виды ценных бумаг

Также существует зависимость от целей выпуска векселей и их обеспечения (финансовые, коммерческие и фиктивные векселя).

Финансовые векселя – оформляются ссудные сделки в денежной форме. Это способ дополнительной защиты прав кредиторов по обеспечению точного и своевременного его выполнения.

Коммерческие векселя – осуществляется сделка в отношении купли-продажи товаров в кредит. Если в момент покупки у покупателя не имеется достаточной суммой свободных денег, то он может предложить продавцу вместо них иное платежное средство — вексель (собственный или чужой) содержащий передаточную надпись (индоссированный). Таким образом, обеспечивается гарантия выплаты по товару в указанный векселем срок.

Фиктивные векселя – не связанны с реальным перемещением денежных и товарных ценностей (дружеские, встречные, бронзовые (дутые) векселя).

• Дружеские векселя – оформляются «по дружбе», когда одно предприятие, которое является кредитоспособным, выписывает вексель другому предприятию испытывающему финансовые затруднения. Такой вексель дает возможность этому предприятию получить денежную сумму в банке.

• Встречный вексель – выписывается дружеский вексель с целью гарантии оплаты.

• Бронзовый (дутый) вексель – выписывается от некредитоспособных или вымышленных лиц.

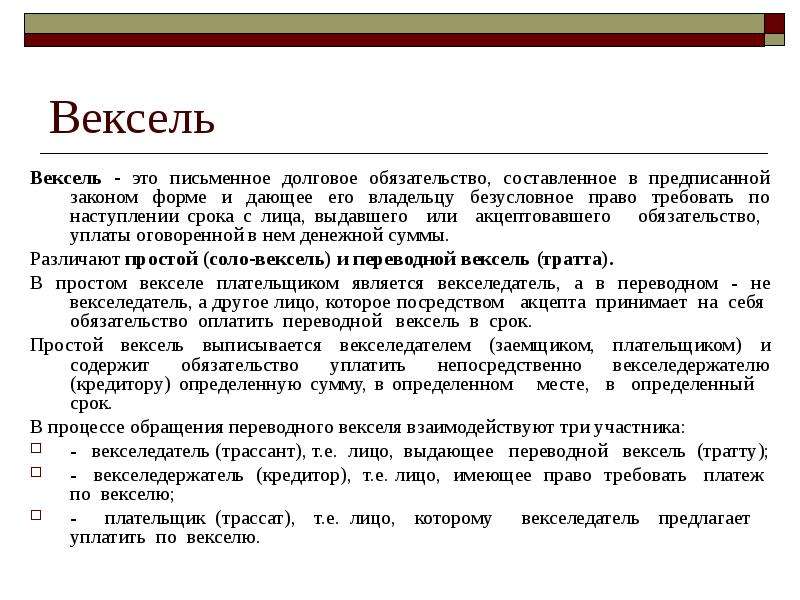

Векселя

Рынок векселей в России

Активное внедрение векселей в российскую экономику было вызвано по двум основными причинами.

1) С одной стороны, направленная на устранение инфляции жесткая кредитно-денежная политика государства, стала причиной нехватки денежной массы нужной для обслуживания хозяйственного оборота, что и стало причиной роста денежных суррогатов, в частности которых, были и векселя. Причем первым примером по выпуску векселей было само правительство (1994-1995 гг. выпускала казначейские обязательства вместо реального финансирования госпредприятий, а после в 1995-1997 гг. гарантировало вексельные кредиты банков).

гарантировало вексельные кредиты банков).

2) С другой стороны, вексельная масса росла в связи с налоговой политикой государства, обремененной чрезвычайно большими социальными и бюджетными проблемами. Налоговый пресс (более 30% ВВП) породил высокую потребность в перемещении в «тень» части оборота хозяйствующих субъектов.

Интерес к такому инструменту как вексель, со стороны таких инвестиционных институтов как банки и частные – инвестиционные компании был вполне закономерен, поскольку они получают не только дополнительный доход, но и расширяют свой спектр услуг, который потом предлагают клиентам, тем самым повышая свою конкурентоспособность.

Владение навыками работы с векселями, расширение знаний в этой области и грамотное использование законодательства, стало являться показателем профессионализма компании.

На сегодня российские финансовые институты смогли накопить уже достаточно опыта и знаний в методики вексельного обращения, начиная с векселей различных эмитентов и их учета до реализации своих собственных вексельных программ.

Главные характеристики векселя и отличия от других видов ценных бумаг

1) Абстрактность – вексель существует, как самостоятельный документ и не нуждается в объяснение возникшего денежного долга, не зависит от совершенной сделки с помощью, которой он появился. Обязательства по векселю будут выполнены, даже если сделка, заложенная в долг векселя — не осуществилась.

2) Бесспорность – если вексель не является поддельным, он должен быть в любом случае оплачен в точном своем соответствии.

3) Обращаемость – посредством передаточной надписи, вексель может обращаться среди неограниченного количества людей, до момента его исполнения.

4) Монетизированность – предметом обязательства по векселю, являются только деньги.

5) Право протеста – в случае не оплаты должником обязательств по векселю, векселедержатель имеет право совершить протест (после истечения даты платежа, на следующий день, официально по месту нахождения плательщика удостоверить в нотариальной конторе факт отказа оплаты по векселю, после чего этот вексель представляется в арбитражный суд).

6) Солидарная ответственность – при своевременном совершении протеста, иск по векселю, векселедержатель имеет право предъявить ко всем лицам, которые имели отношение к обращению этого векселя, и к каждому в отдельности.

Виды векселей

Существуют векселя именные и на предъявителя.

Также различают два вида:

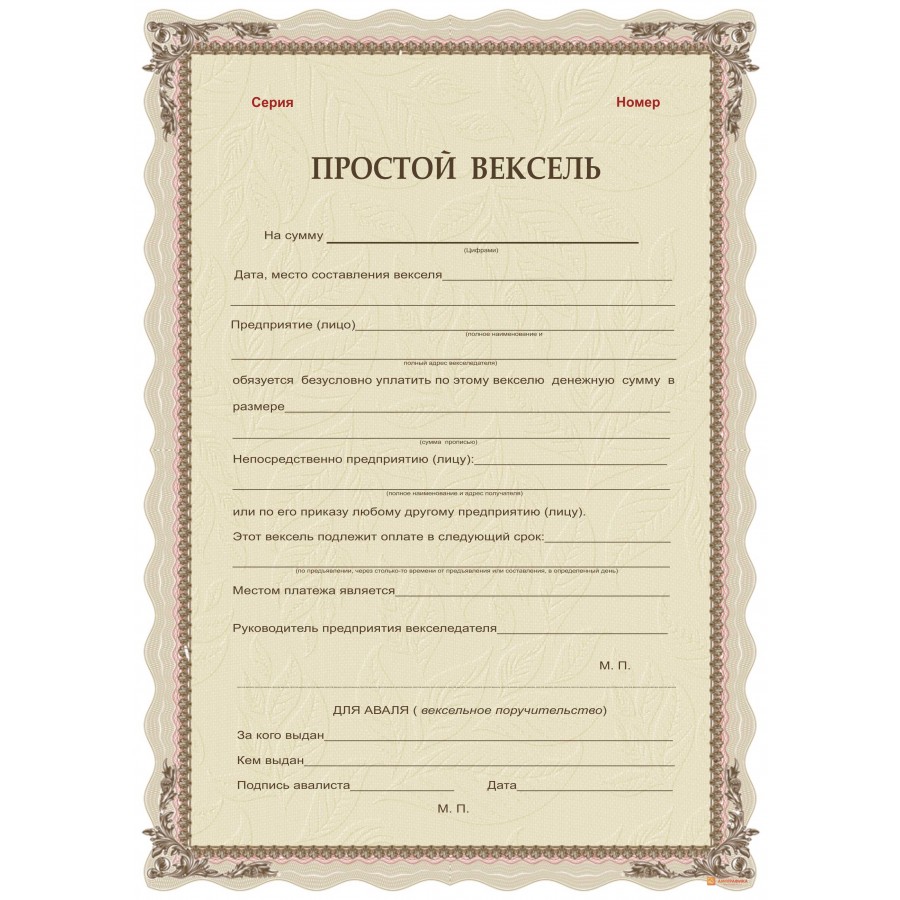

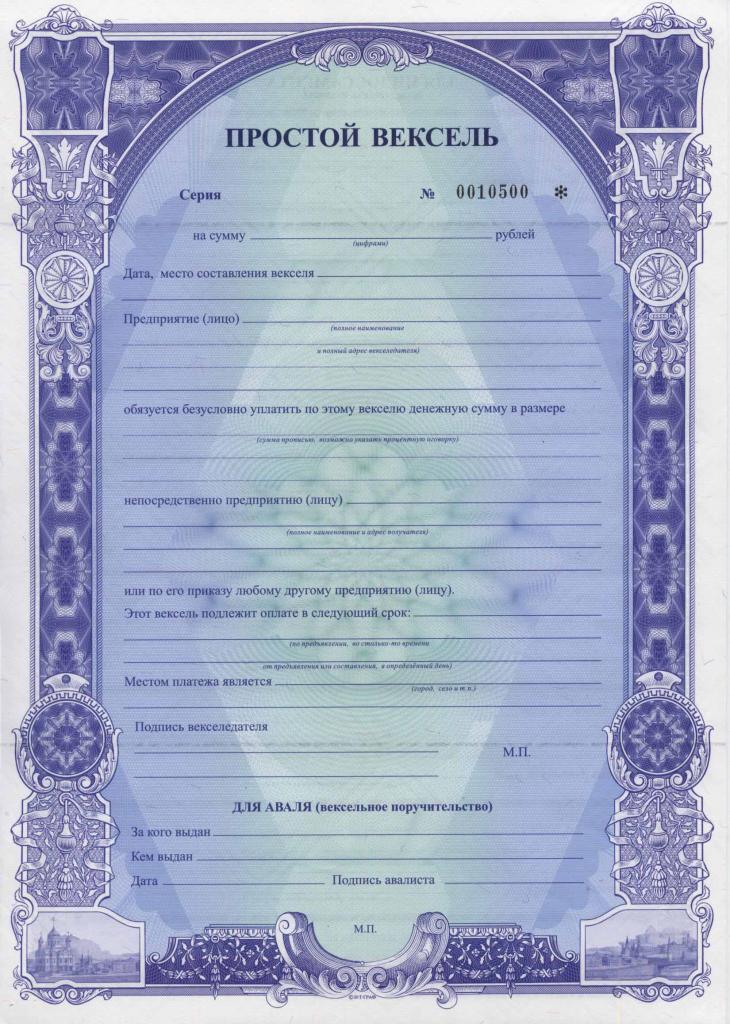

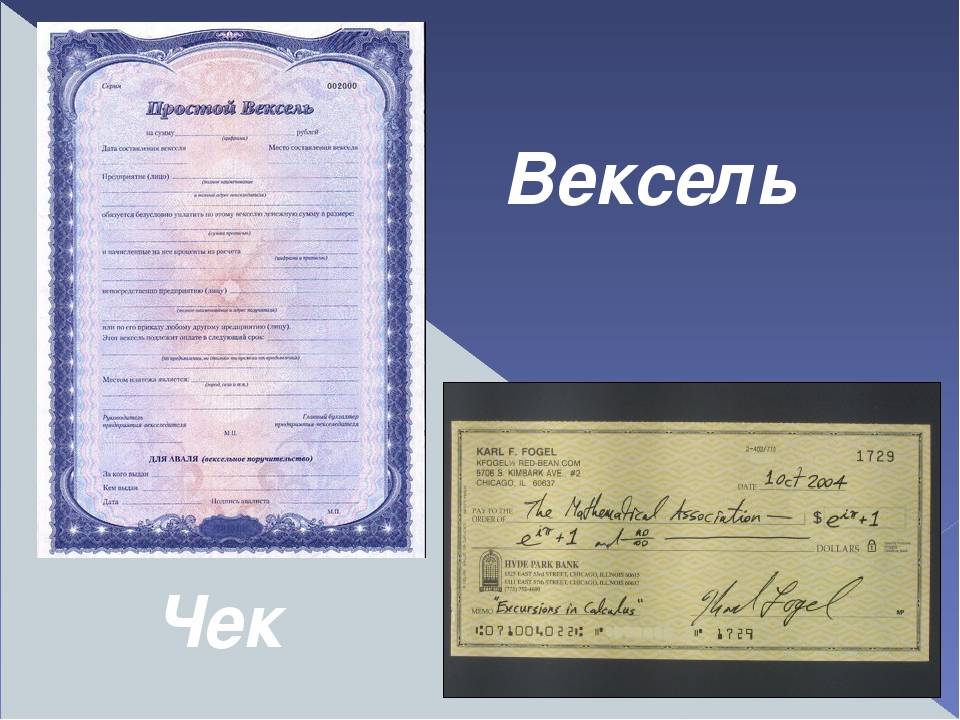

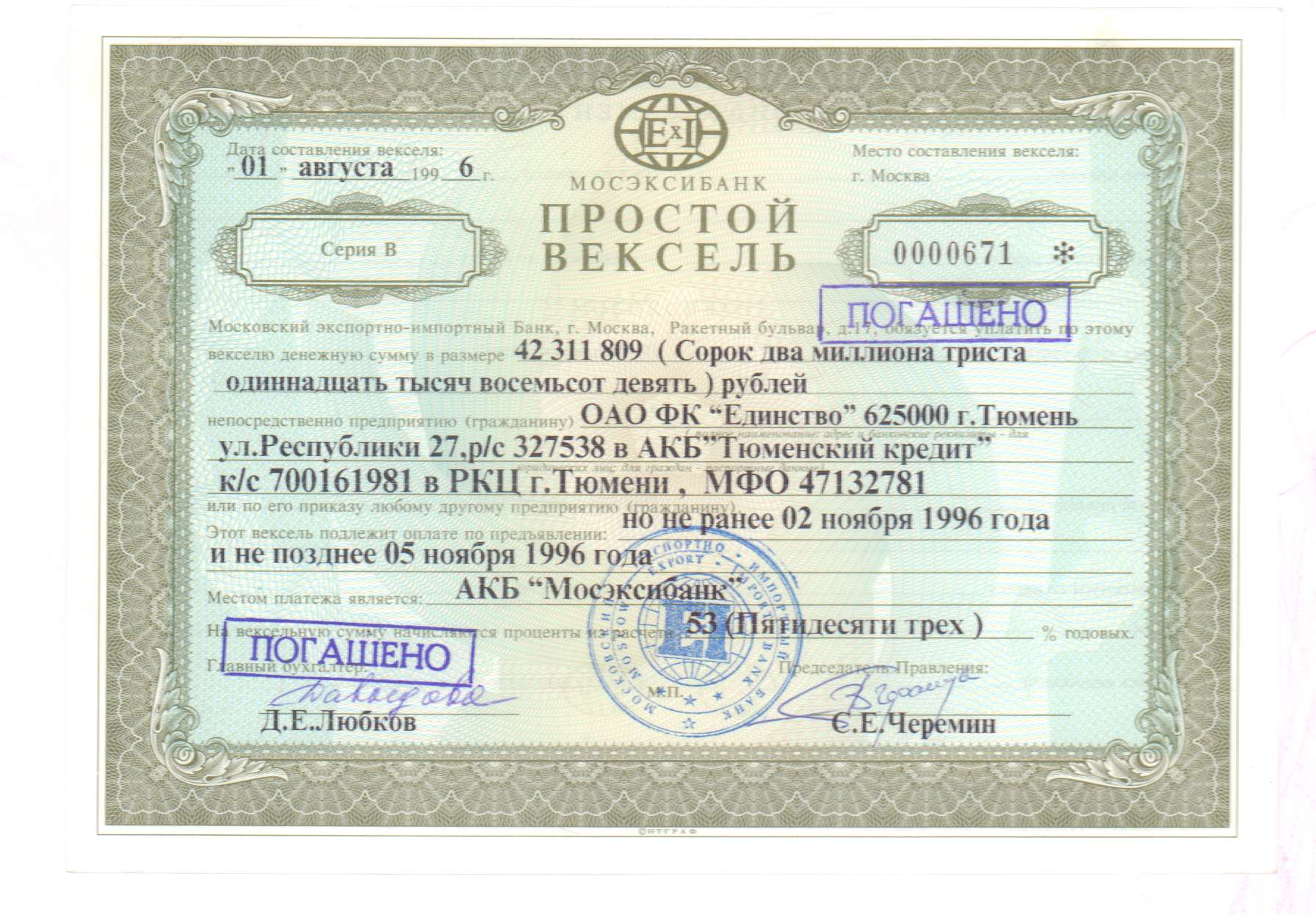

Простой (соло-вексель) — (выписывается заемщиком).

Переводной вексель (тратта) — (в своей основе письменный приказ кредитора для заемщика, чтобы тот мог уплатить определенную сумму третьему лицу (ремитенту)).

Переводной (тратты) – делятся на торговые и финансовые, платежные и обеспечительные векселя.

• Торговые – выдаются в оплату товаров.

• Финансовые – выдаются в результате предоставления кредита.

• Платежные – подлежащие оплате.

• Обеспечительные – служащие для обеспечения предоставляемого кредита.

Переводной вексель (тратты), выставленный банком на банк, по средствам которого один банк предоставляет возможность воспользоваться кредитом другому банку путем продажи этого переводного векселя (тратт) на рынке, обычно является финансовым (тратт). В основном, их применяют для выравнивания платежного баланса сезонных разрывов и часто для целей финансирования спекуляций с ценными бумагами.

В основном, их применяют для выравнивания платежного баланса сезонных разрывов и часто для целей финансирования спекуляций с ценными бумагами.

Признаки тратта – место платежа, безусловный приказ о платеже, наименование векселя в тексте документа, указание срока платежа, наименование плательщика, наименование лица (по приказу которого или которому платеж должен быть совершен), подпись векселедателя, дата и место составления векселя; отсутствие одного из признаков лишает документ силы векселя.

Ценные бумаги

Вопросы и ответы

Почему мне лучше покупать ценные бумаги через банк?

Независимо от своей экономической природы и терминологии (акции, облигации, векселя и т.п.) ценные бумаги есть ничто иное, как особая

форма существования капитала. Они могут передаваться вместо него самого, обращаться на рынке как товар и приносить прибыль. Их суть в том, что самого

капитала как будто бы и нет, но есть все права на него, которые зафиксированы ценной бумагой. В то же время просто так купить его «с рук» очень сложно.

В то же время просто так купить его «с рук» очень сложно.

Что такое ОВГЗ?

ОВГЗ — это разновидность ценных бумаг, облигации внутреннего государственного займа Украины, которые выпускает Министерство

финансов Украины. В обмен на ОВГЗ Министерство получает деньги от инвесторов под определенный процент.

За что можно рассчитаться товарным векселем?

Векселя могут выдаваться в оплату денежного долга за поставленные товары, выполненные работы, оказанные услуги.

Нужно ли вносить изменения в контракты с поставщиками для возможности расчетов векселями?

Да, эта возможность обязательно должна быть предусмотрена условиями контракта.

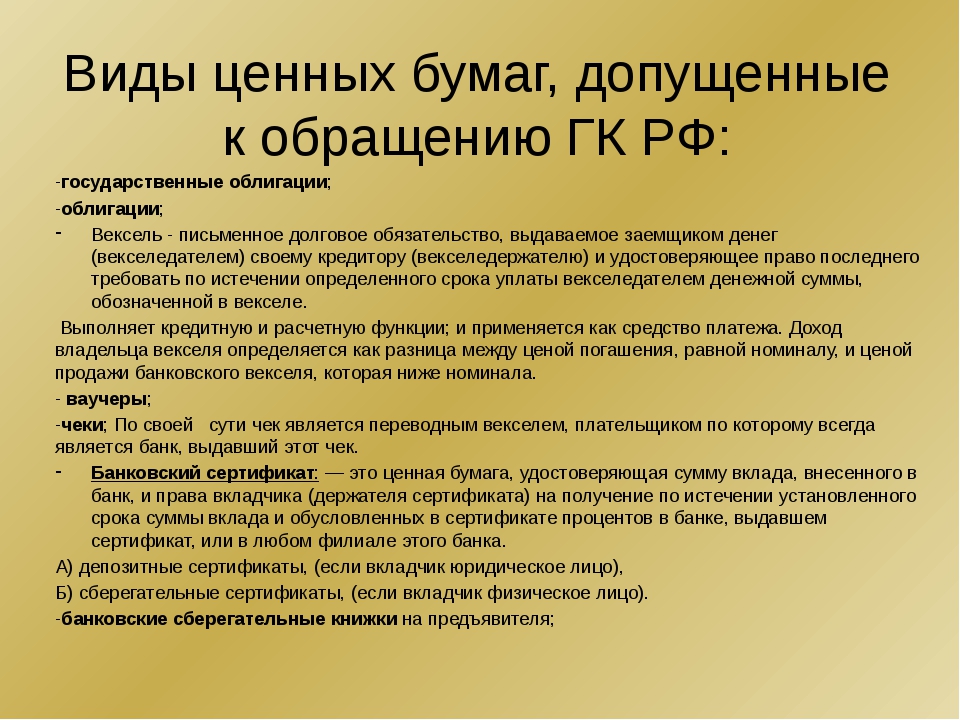

Что считается ценными бумагами?

Ценные бумаги — это документы, удостоверяющие обязательственные отношения между лицами и в соответствии с законодательством могут быть самостоятельным объектом прав. Таковыми выступают:

- облигации предприятий

- государственные облигации Украины

- облигации местных займов

- казначейские обязательства Украины

- сберегательные (депозитные) сертификаты

- векселя

- облигации международных финансовых организаций.

Какой тариф купли-продажи ценных бумаг по поручению и за счет клиентов?

0,1% от суммы договора, но не меньше 1 000 грн.

Какие тарифы на операции с векселями?

1. Предоставление вексельной гарантии (авалирование векселей) — 0,15-2% от номинальной стоимости векселя.

Предоставление вексельной гарантии (авалирование векселей) — 0,15-2% от номинальной стоимости векселя.

2. Домициляция векселей — 0,1-2% от номинальной стоимости векселя.

3. Инкассация векселей — 0,15-2% от номинальной стоимости векселя, min. 250 грн. + Фактические расходы (дамно, порто, опротестование векселя и т.п.).

4. Хранение векселей — 100 грн за 1 месяц за 1 вексель.

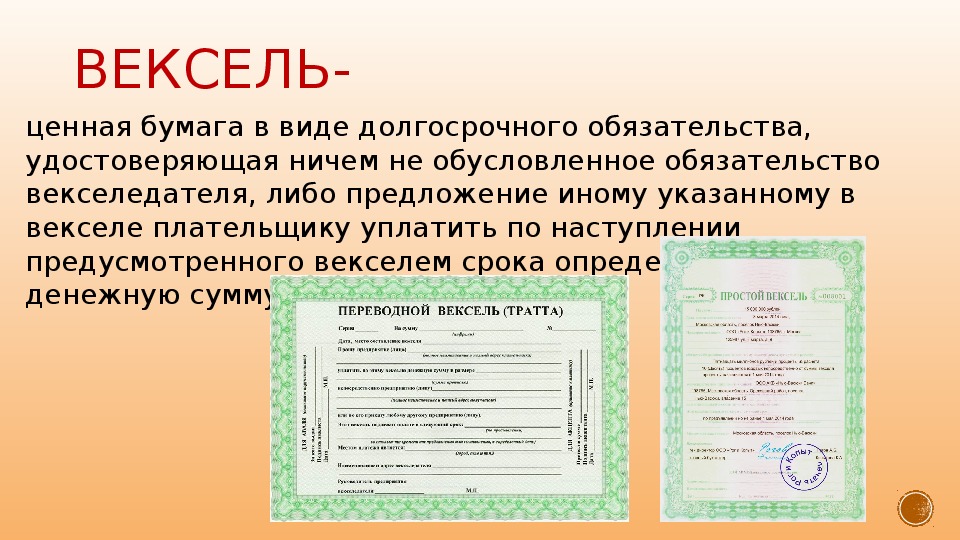

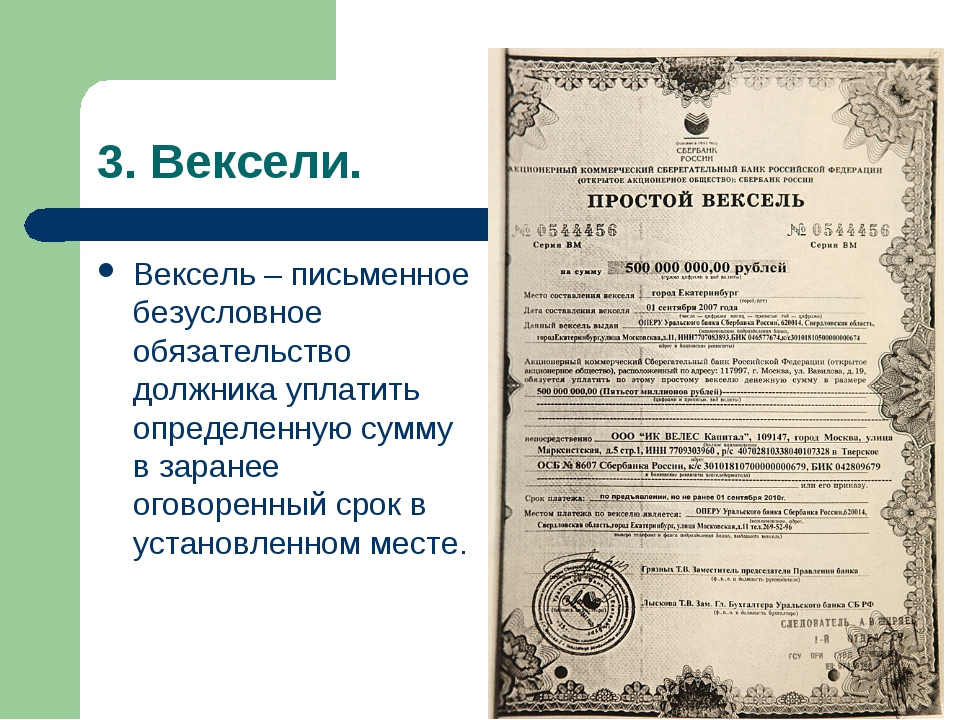

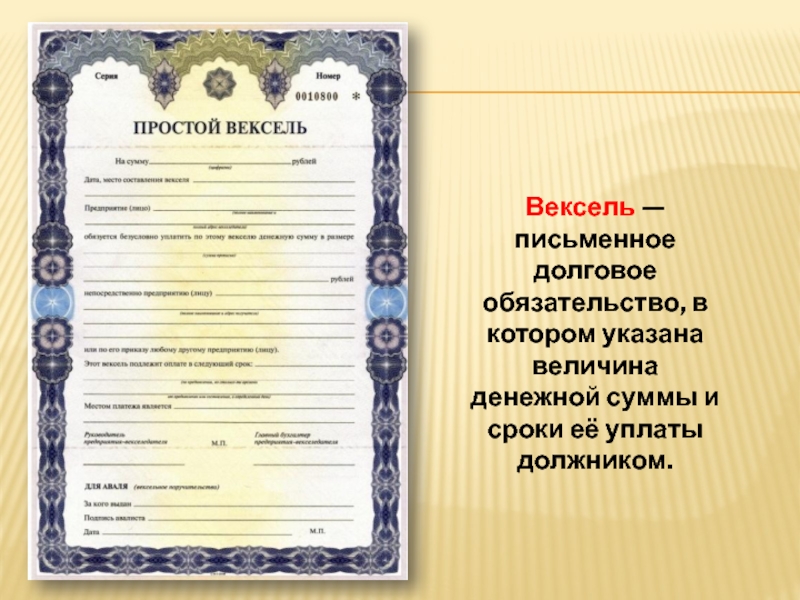

Что такое вексель и в чем его особенности?

Вексель является ценной бумагой: PixabayОбязательства должника можно оформить в письменном виде, составив вексель. Он намного надежнее расписки и имеет высокую ценность. Больше о необычной ценной бумаге узнаете из статьи.

Что такое вексель?

Один из важнейших финансовых инструментов — вексель. Это особый вид ценной бумаги, который подтверждает долговые финансовые обязательства выдавшего его лица перед владельцем векселя.

Он составляется в строго определенной форме без указания причины возникновения долга, но с уточнением суммы и срока действия обязательств. По истечении данного срока вексель должен быть погашен (оплачен).

По истечении данного срока вексель должен быть погашен (оплачен).

Виды векселей различают в зависимости от:

- эмитента;

- экономической сущности;

- плательщика и срока платежа;

- наличия залога и возможности передачи третьему лицу;

- места платежа.

Обязательства по векселю могут существовать между двумя сторонами (для простого векселя) или тремя (для переводного). С его помощью можно оплачивать товары и услуги и даже получать кредит.

В чем особенности векселей?

Согласно Женевской конвенции, регламентирующей оборот векселей в мире, и законодательству конкретной страны, векселю присуще понятие безусловности, то есть отсутствие каких-либо условий, способных отменить обязательства по его уплате.Важно правильно оформить банковский вексель: при наличии ошибки в тексте он может быть признан недействительным.

Обязательства по векселю обязательны к исполнению: PixabayТакая ценная бумага не привязывается к определенному договору, что делает ее более удобной для использования.

Ценные бумаги, подобные векселю, позволяют успешно инвестировать и управлять капиталом: накапливать, рассчитываться, передавать права и обязательства. Сделки с их участием проводятся с выгодой для всех сторон и не противоречат закону.

Виды долговых ценных бумаг — Answr

Долговые ценные бумаги дают право владельцам на получение дохода в виде процентов, а также возврат суммы, отданной в долг, к определенной дате.

Виды и особенности долговых ценных бумаг

Для развития, расширения и освоения новых рынков современные предприятия нуждаются в финансовых влияниях. Некоторые из организаций оформляют целевой кредит для решения своих задач. Другие крупные компании привлекают средства, занимаясь эмиссией и размещая ценные бумаги на фондовом рынке. Инвесторы заинтересованы в покупке качественных финансовых инструментов, так как они с высокой степенью вероятности получат доход. На отечественном рынке широкое распространение получили следующие виды долговых ценных бумаг:

Другие крупные компании привлекают средства, занимаясь эмиссией и размещая ценные бумаги на фондовом рынке. Инвесторы заинтересованы в покупке качественных финансовых инструментов, так как они с высокой степенью вероятности получат доход. На отечественном рынке широкое распространение получили следующие виды долговых ценных бумаг:

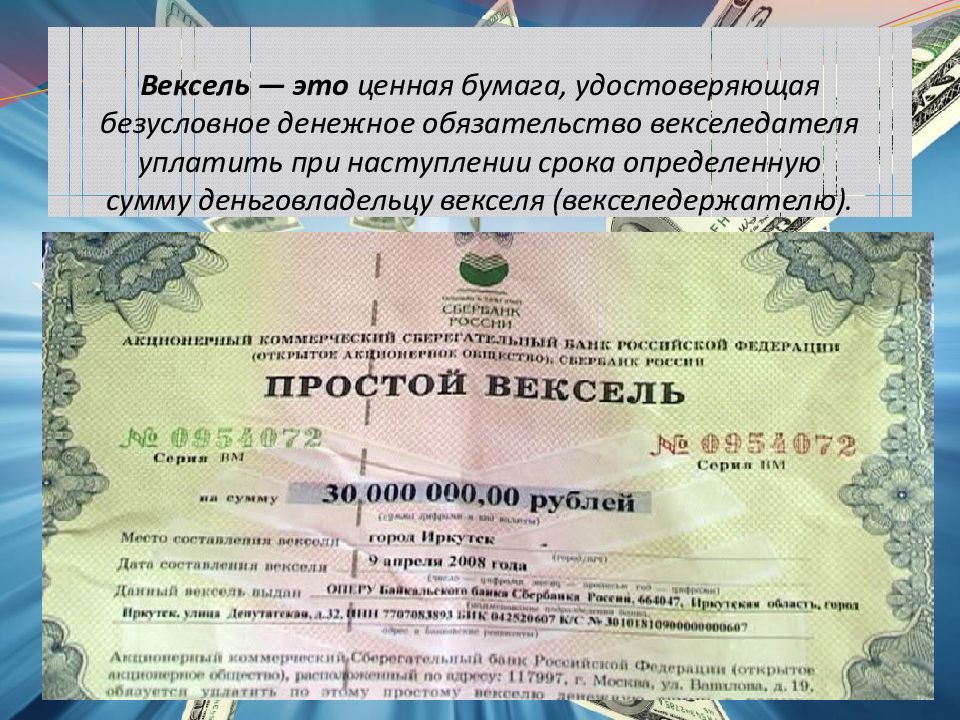

- вексель. Это письменное долговое обязательство, которое дает владельцу право требовать от векселедателя выплаты определенной суммы, указанной на нем;

- облигация. По ней компания обязана заплатить инвестору номинальную сумму через определенный промежуток времени;

- казначейские обязательства. Особенностью этой долговой ценной бумаги является то, что эмитентом выступает государство;

- сберегательный сертификат. Этот документ оформляют кредитные учреждения.

Используя выпуск ценных бумаг, коммерческие и государственные предприятия привлекают необходимые суммы денег на определенный период времени. По его истечению долги должны быть погашены в полном объеме.

По его истечению долги должны быть погашены в полном объеме.

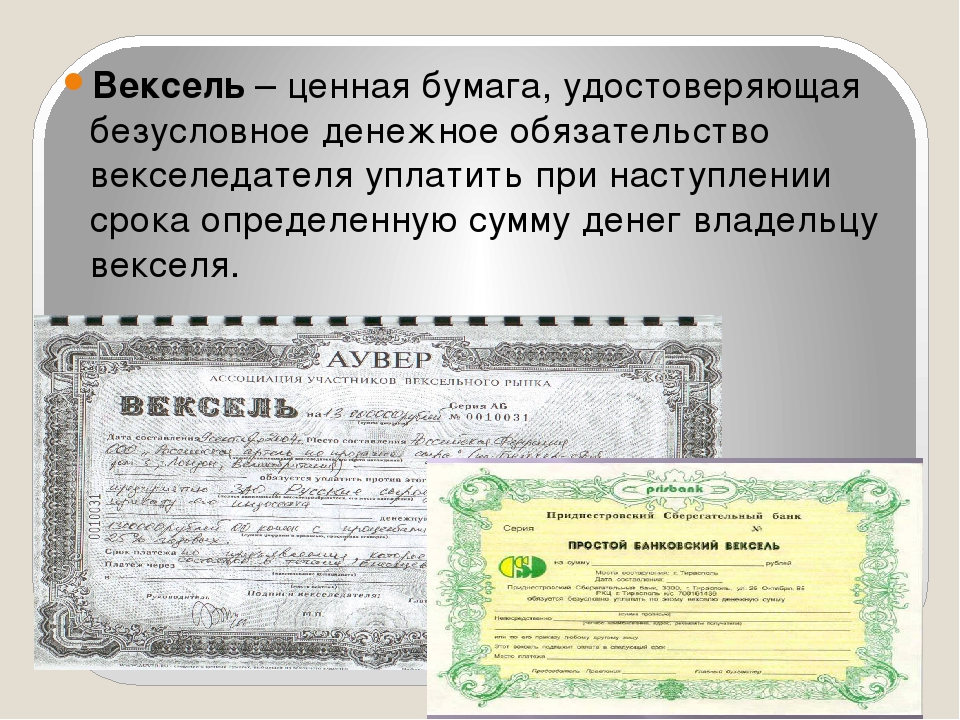

Векселя

Долговые ценные бумаги, которые называются векселя, являются не только кредитным инструментом, но и расчетным средством. Документ необходимо оформлять в соответствии с действующими правилами с указанием реквизитов. Если ценная бумага устанавливает право инвестора получить денежные средства в установленный срок, то это простой вексель. Когда документ разрешает передачу долговых обязательств третьим лицам, которые указаны на бланке, то это переводной вексель.

Облигации

Долговая ценная бумага — облигация, которую выпускают крупные предприятия и государства, является подтверждением того, что через некоторое время инвестор получит проценты и конкретную сумму денег. Среди особенностей облигаций можно выделить:

- выпуск осуществляется строго на определенный срок;

- в случае ликвидации эмитента владелец облигации имеет право принять участие в разделе имущества;

- гарантия получения дохода на вложенный капитал;

- минимальные риски для инвесторов.

Такие долговые ценные бумаги являются одними из самых надежных. Облигации бывают процентными и беспроцентными; с ограниченным сроком обращения и свободно обращающимися; на предъявителя и именными.

Сберегательные сертификаты

Это долговые ценные бумаги, особенностью которых является обязательство кредитных учреждений перед физическими лицами о выплате сберегательных вкладов. Права по доходу могут уступаться другому гражданину. Сберегательные сертификаты бывают на предъявителя или именными. Исходя из срока действия этого документа, он бывает до востребования или срочным.

Казначейские обязательства

Только государство имеет право размещать на рынке казначейские обязательства. Приобретая такие ценные бумаги, гражданин или компания вносит вклад в бюджет страны. Выгода владельца заключается в том, что в течение всего периода он получает доход. Когда срок действия ценной бумаги истекает, то инвестированная изначально сумма возвращается.

Преимущества долговых ценных бумаг для каждой из сторон

Оборот долговых ценных бумаг происходит на внебиржевом рынке. Значительная их часть проходит через электронные торговые площадки. Преимущество вложения денежных средств для инвесторов заключается в том, что доходность известна заранее, нет необходимости отслеживать динамику стоимости ЦБ. Для компаний положительным качеством является то, что долговые ценные бумаги позволяют привлечь необходимый объем средств для решения бизнес-задач. В России широкое распространение получили векселя и облигации.

Значительная их часть проходит через электронные торговые площадки. Преимущество вложения денежных средств для инвесторов заключается в том, что доходность известна заранее, нет необходимости отслеживать динамику стоимости ЦБ. Для компаний положительным качеством является то, что долговые ценные бумаги позволяют привлечь необходимый объем средств для решения бизнес-задач. В России широкое распространение получили векселя и облигации.

Переводной вексель — обзор

Кредитные инструменты в пятнадцатом и шестнадцатом веках

Переводной вексель стал известен в Северной Германии в результате дорожных расходов послов Любека и Гамбурга и церковных денежных переводов в Римскую курию. Еще в 1290-х годах посол Любека в Брюгге Рейнекин Морневеч занял деньги у гамбургских купцов, выписав переводной вексель, подлежащий оплате в валюте Любека, в городском совете Любека.В четырнадцатом и пятнадцатом веках особенно города, а позднее и купцы, использовали переводные векселя для перевода денег в иностранные места и для их заимствования. Однако в Ганзейском ареале — в отличие от Западной и Южной Европы — перевод денег по переводному векселю рассматривался не как меновая сделка, а как купля-продажа требований. Кредитор ссужал деньги, и город переводил деньги, покупая переводной вексель, а должники или банкиры и менялы продавали переводной вексель. 1 Вместо cambium , wessel или wesselen в переводных векселях были слова vendere , emere , kopen

Однако в Ганзейском ареале — в отличие от Западной и Южной Европы — перевод денег по переводному векселю рассматривался не как меновая сделка, а как купля-продажа требований. Кредитор ссужал деньги, и город переводил деньги, покупая переводной вексель, а должники или банкиры и менялы продавали переводной вексель. 1 Вместо cambium , wessel или wesselen в переводных векселях были слова vendere , emere , kopen , или overkopen

, или overkopen . Переводные сделки были сделками в overkofften gelde , так как кредитор overkoft geld , когда он получил переводной вексель против денежной суммы. Однако в течение пятнадцатого века выражения cambium , wesselen и wesselbrev стали все чаще использоваться и заменили vendere и emere , хотя overkofft geld не исчезло до шестнадцатого века . век.По сравнению с Западной Европой, не говоря уже об Италии, операции с переводными векселями оставались на Севере неуклюжими и дорогими даже в течение пятнадцатого и шестнадцатого столетий.

Раймонд Де Рувер показал, что переводной вексель предназначался для «оседлой торговли», в которой участвовали постоянные филиалы фирм за границей (de Roover, 1953). Однако в случае с Любеком и Гамбургом в четырнадцатом и пятнадцатом веках было только одно место, которое соответствовало таким требованиям, по крайней мере, для временного поселения купцов и допускало двустороннюю компенсацию за постоянные торговые отношения: Брюгге с его Hanse Kontor.Вот почему денежные переводы из Любека или Данцига в Италию и даже в Южную Германию должны были осуществляться через Брюгге и только потом через Нюрнберг; таким образом, транзакции стали длительными и дорогостоящими операциями. Например, в 1416 году Филиппо Рапонди, торговец-банкир из Луккезе из Брюгге, признал от имени Джованни де Медичи и Ко, что он получил сумму в 2350 рейнских флоринов, которую факторы Медичи в Констанце ссудили правительству. послы Любека во время Консилиума.В квитанции указывалось, что платеж был получен из города Любек Рудольфом Комхаером и другими любекскими купцами, временно проживающими в Брюгге (de Roover, 1953, стр. 6). 2

6). 2

Другой пример касается денежных переводов из города Данциг его послам и послам Тевтонского ордена, Procuratores, при папском дворе в Риме: Городской совет отправил гонца в Брюгге или попросил данцигского купца в Брюгге купить переводной вексель у ломбарда в Брюгге.Ломбард выписал вексель на свой банк в Риме, подлежащий оплате в течение 1 или 1,5 месяцев прокурору или другому лицу в Риме. Получив деньги, прокурор прислал квитанцию, чтобы сообщить Данцигу, что деньги прибыли. Иногда, как в 1431/32 г., перевод 200 дукатов мог занять 10 месяцев. 28 сентября 1431 г. Данциг послал своего гонца для заказа переводного векселя, но деньги прибыли в Рим только в августе 1432 г. в качестве посредников перевод денег на европейский юг стал немного проще.Тем не менее переводы по векселям оставались дорогостоящими из-за обменных сборов и потерь при обмене.

Из-за этих значительных затрат на использование переводных векселей, помимо торговли в Брюгге в конце четырнадцатого и начале пятнадцатого века, купцы Любека и Гамбурга, кажется, избегали таких затрат при использовании переводных векселей, прибегая к менее дорогим кредитным инструментам. . В 1560-х годах англичанин Ричард Клаф, ища подходящее место для основного продукта торговцев-авантюристов, обсуждал преимущества и недостатки порта Гамбурга.Он писал: «Вексельный обмен с другими местами производят лишь некоторые купцы, и то иностранцы, не проживающие постоянно в Гамбурге. Столь же мало осуществляется обмен между другими местами и Гамбургом» (Эренберг, 1896а,б, с. 67).

. В 1560-х годах англичанин Ричард Клаф, ища подходящее место для основного продукта торговцев-авантюристов, обсуждал преимущества и недостатки порта Гамбурга.Он писал: «Вексельный обмен с другими местами производят лишь некоторые купцы, и то иностранцы, не проживающие постоянно в Гамбурге. Столь же мало осуществляется обмен между другими местами и Гамбургом» (Эренберг, 1896а,б, с. 67).

Существенные различия между западноевропейской биржевой практикой и использованием кредитных инструментов любекскими купцами показаны в путешествии антверпенского купца Исидора Дальца в Прибалтику. Между 1573 и 1575 годами Исидор Дальц путешествовал в Ливонию и Данциг, покупая балтийские товары.Ему платили векселями, которые были выпущены в Риге и Данциге и выписаны в Антверпене (Denucé, 1938, стр. 11–13). В то же время любекские купцы расплачивались драгоценными металлами или так называемым Obligation или Handschryft (вексель обязателен).

Обязательный двух- или трехсторонний вексель ( Обязательство , Handschryft ) действительно удовлетворял потребности торговли Любека даже в шестнадцатом веке. Любекский торговец, например, занял деньги у другого любекского торговца или грузоотправителя в Риге, выпустив Handschryft. Кредитор предъявил этот вексель в обязательном порядке фирме должника в Любеке, которая погасила Обязательство , так как в данном случае фирма была основным должником (Jeannin, pp. 59–62; ср. North, 1990a,b, pp. 133–134; Pelus, 1981, стр. 377–386). Но каким образом векселя могли быть выкуплены в срок в отсутствие кредитора в месте выкупа? На этот вопрос любекские и гамбургские источники не дают ответа до конца пятнадцатого века. К счастью, на материале Данцига можно сделать некоторые выводы, хотя следует иметь в виду, что в конце пятнадцатого века Данциг был в кредитном отношении, вероятно, более развитым, чем Любек и Гамбург, из-за активной торговли Данцига с Англией и Низкие страны.

Любекский торговец, например, занял деньги у другого любекского торговца или грузоотправителя в Риге, выпустив Handschryft. Кредитор предъявил этот вексель в обязательном порядке фирме должника в Любеке, которая погасила Обязательство , так как в данном случае фирма была основным должником (Jeannin, pp. 59–62; ср. North, 1990a,b, pp. 133–134; Pelus, 1981, стр. 377–386). Но каким образом векселя могли быть выкуплены в срок в отсутствие кредитора в месте выкупа? На этот вопрос любекские и гамбургские источники не дают ответа до конца пятнадцатого века. К счастью, на материале Данцига можно сделать некоторые выводы, хотя следует иметь в виду, что в конце пятнадцатого века Данциг был в кредитном отношении, вероятно, более развитым, чем Любек и Гамбург, из-за активной торговли Данцига с Англией и Низкие страны.

Согласно данным Данцига, кредитор мог назначить поверенного ( bevelheber ), действующего от имени назначенного получателя платежа (Neumann, 1863, стр. 42–47; Samsonowicz, 1979, стр. 108). Это было выражено пунктом приказа, в котором упоминалось имя принципала и aldar sines bevelhebbers , что соответствовало латинскому пункту приказа vel suo certo nuncio. В некоторых случаях обязательный вексель содержал смесь ордера и оговорки на предъявителя с указанием имени доверителя и возможного предъявителя.Первое известное письмо, обязательное с пунктом о смеси, было выпущено в Данциге английским купцом Джоном Джоксаллом из Линна в 1455 году, который пообещал заплатить Когтям metteheyn effte hober desses breves (Neumann, 1863, стр. 45–46). Еще один пример из 1457 выглядит следующим образом: ihm [кредитор] ader denn seinen rechten eben [наследник] ader mit seinem willen haber [предъявитель] dises brives czu geldenn und czu beczallen. 4

42–47; Samsonowicz, 1979, стр. 108). Это было выражено пунктом приказа, в котором упоминалось имя принципала и aldar sines bevelhebbers , что соответствовало латинскому пункту приказа vel suo certo nuncio. В некоторых случаях обязательный вексель содержал смесь ордера и оговорки на предъявителя с указанием имени доверителя и возможного предъявителя.Первое известное письмо, обязательное с пунктом о смеси, было выпущено в Данциге английским купцом Джоном Джоксаллом из Линна в 1455 году, который пообещал заплатить Когтям metteheyn effte hober desses breves (Neumann, 1863, стр. 45–46). Еще один пример из 1457 выглядит следующим образом: ihm [кредитор] ader denn seinen rechten eben [наследник] ader mit seinem willen haber [предъявитель] dises brives czu geldenn und czu beczallen. 4

Однако было бы опрометчиво делать из этих двух примеров вывод о том, что к пятнадцатому веку такие данцигские векселя ( Obligationen ) уже стали переуступаемыми кредитными инструментами. Пункты effte hober deses breves или ader mit seinem willen haber dises brives («или предъявитель настоящего векселя» соответственно «или с его согласия [кредитора] предъявитель настоящего векселя») приводят к более разумному предположению, что «такое предъявители были просто агентами — партнером, фактором, поверенным, слугой — действующими от имени принципала, назначенного получателя платежа, в отсутствие последнего (возможно, в чужом городе)» (Манро, 1991, стр. 41).

Пункты effte hober deses breves или ader mit seinem willen haber dises brives («или предъявитель настоящего векселя» соответственно «или с его согласия [кредитора] предъявитель настоящего векселя») приводят к более разумному предположению, что «такое предъявители были просто агентами — партнером, фактором, поверенным, слугой — действующими от имени принципала, назначенного получателя платежа, в отсутствие последнего (возможно, в чужом городе)» (Манро, 1991, стр. 41).

В четырнадцатом и даже в пятнадцатом веках передача Обязательства , а также переводного векселя была обременительной операцией, так как предъявитель векселя должен был заявить перед городским советом, что он присваивает претензии к купцу X в Y и что он освобождает должника от его требований.Кроме того, предъявитель векселя пользовался правовой защитой только в том случае, если он мог предъявить доверенность, выданную назначенным получателем платежа.

Тем не менее переводоспособность векселей шла своим чередом.![]() В 1499 году городской совет Любека должен был решить судебный процесс Зидердиссен против Клейтце. 5 Иоганн Клейтце из Любека выдал, подписал и запечатал обязательный вексель на 100 рейнских флоринов, назначив Франка Гревероде в Кельне «его наследниками или предъявителями этого векселя» ( Francke Greveroden borgere the Colne, synen erven offt hebberen des breves … ) в качестве получателя платежа.Однако предъявителем в день выкупа был Герман Зидердиссен из Кельна. Иоганн Клейтце отказался от оплаты и потребовал доверенность ( macht ), выданную Фрэнком Гревероде. Герман Зидердиссен, вероятно, более знакомый с западноевропейской практикой присвоения векселей, чем любекский горожанин, 6 вызвал Иоганна Клейце в суд: вексель», суд предоставил предъявителю (Герману Зидердиссену) те же права, что и первоначальному кредитору.

В 1499 году городской совет Любека должен был решить судебный процесс Зидердиссен против Клейтце. 5 Иоганн Клейтце из Любека выдал, подписал и запечатал обязательный вексель на 100 рейнских флоринов, назначив Франка Гревероде в Кельне «его наследниками или предъявителями этого векселя» ( Francke Greveroden borgere the Colne, synen erven offt hebberen des breves … ) в качестве получателя платежа.Однако предъявителем в день выкупа был Герман Зидердиссен из Кельна. Иоганн Клейтце отказался от оплаты и потребовал доверенность ( macht ), выданную Фрэнком Гревероде. Герман Зидердиссен, вероятно, более знакомый с западноевропейской практикой присвоения векселей, чем любекский горожанин, 6 вызвал Иоганна Клейце в суд: вексель», суд предоставил предъявителю (Герману Зидердиссену) те же права, что и первоначальному кредитору.

Три года спустя суд Любека получил еще одну возможность вынести решение в пользу предъявителя векселя. Несмотря на то, что вексель был передан в официальном заявлении перед городским советом Висмара, и, таким образом, уступка стала юридически защищенной, должник, производители башмаков из Ростока, не признал требование предъявителя в размере 24 рейнских флоринов и утверждал, что они уже заплатили вексель. долг «по-другому» ( eynen anderen wech ). Суд решил, как и следовало ожидать, что должник должен удовлетворить предъявителя, предъявившего вексель (Ebel, pp.155–156). Должник оставался ответственным за уплату долга до тех пор, пока назначенный кредитор не был удовлетворен.

долг «по-другому» ( eynen anderen wech ). Суд решил, как и следовало ожидать, что должник должен удовлетворить предъявителя, предъявившего вексель (Ebel, pp.155–156). Должник оставался ответственным за уплату долга до тех пор, пока назначенный кредитор не был удовлетворен.

Решения показывают, что в конце пятнадцатого и начале шестнадцатого веков купцы в Любеке и Ростоке столкнулись с обязательными векселями, которые были назначены Кельном и, вероятно, другими иностранными купцами. Сами северогерманские купцы продолжали уступать требования традиционным формальным способом, хотя неформальная уступка получила правовую защиту Любекским решением 1499 года.Нет никаких свидетельств того, что решение 1499 г., подобно аналогичным судебным решениям в Лондоне или Антверпене, значительно поощряло неформальное присвоение векселей, обязательных в Северной Германии. 7 Большинство торговцев хранили Obligationen до даты погашения и не передавали их другим кредиторам. Однако уступка Obligationen, по-видимому, получила более широкое распространение в середине шестнадцатого века, когда переводной вексель также – мало-помалу – стал переводным в регионе Восточной Балтики.

Однако уступка Obligationen, по-видимому, получила более широкое распространение в середине шестнадцатого века, когда переводной вексель также – мало-помалу – стал переводным в регионе Восточной Балтики.

Одной из самых популярных и современных форм кредита в городской экономике позднесредневековой Ганзейской области был кредит через аннуитеты ( Rentencredit ), когда купцы вкладывали средства в рынок ренты, а ремесленники привлекали ссуды, продавая аннуитеты. Другой формой кредита, используемой торговцами, была покупка в кредит, Borgkauf . В этом случае продавец получил не авансовый платеж наличными за свои товары, а соглашение, по которому покупатель уплатил фиксированную сумму в установленный более поздний срок, через 3 месяца, 6 месяцев или даже позже.Таким образом, цена продажи зависела от продолжительности времени заимствования. Однако в некоторых торговых зонах, таких как Ливония, покупка в кредит была ограничена, что ограничивало роль кредита в ливонской и русской торговле (Брандт, 1954, с. 55f.; Лоренцен-Шмидт, 1991, с. 122–122). 131).

55f.; Лоренцен-Шмидт, 1991, с. 122–122). 131).

Таким образом, уже в начале XVI века мы видим отчетливую отсталость банковского дела в южно-балтийской зоне и ее использования кредитных инструментов не только по сравнению с Южной и Западной Европой, но также с Южной и Западной Германией (Кельн) .Современные кредитные инструменты, такие как переводной вексель, были зарезервированы для денежных переводов и не часто использовались купцами, которые предпочитали вексель-обязательный. Любек уступил свою позицию самого важного балтийского банковского и обменного центра Данцигу, и только в конце шестнадцатого века Северная Германия впервые смогла насладиться развитием международного банковского центра, Гамбурга. Фламандские и сефардские иммигранты принесли из Антверпена в Гамбург необходимые финансовые инновации, заложив тем самым основу для развития его банковского дела.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.7ecef50.1644532280.4bc35122

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов на контент SEC. gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (адресов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

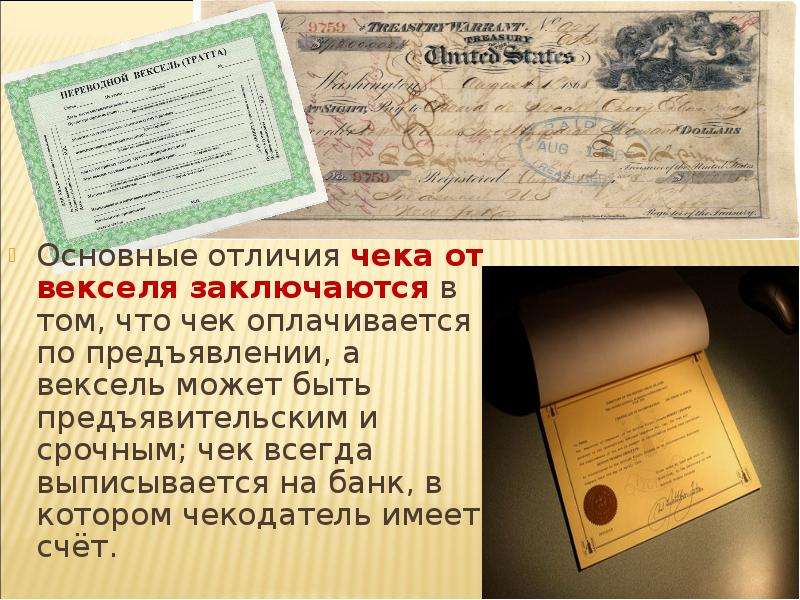

Букварь по переводным векселям

Что такое переводные векселя?

Переводной вексель представляет собой простой вексель, который обычно выдается покупателем продавцу товаров в обмен на товары . Продавец хотел бы продать свой товар за наличные. Однако в определенных случаях у покупателя может не быть наличных денег непосредственно в данный момент. Однако они могут быть уверены в своей способности генерировать денежные средства в будущем. Продавец также может поверить претензиям покупателя и может быть заинтересован в продаже ему товара при условии, что он обещает заплатить в будущем.

В такой ситуации векселя становятся предпочтительными финансовыми инструментами. Это связано с тем, что переводной вексель является юридическим обещанием, данным покупателем продавцу. Обычно это обещание не подкрепляется никаким залогом. Однако это не просто устное обещание. Это договор, который подлежит исполнению в суде. По сути, переводной вексель является простым векселем, и покупатель должен сдержать свое слово.

Однако это не просто устное обещание. Это договор, который подлежит исполнению в суде. По сути, переводной вексель является простым векселем, и покупатель должен сдержать свое слово.

Вексель создает стоимость из ничего.Бумага становится векселем, когда покупатель подписывает ее. Такая банкнота затем может быть продана на рынке в качестве ценной бумаги. В этой статье мы более подробно рассмотрим понятие векселей.

Жизненный цикл переводного векселя

Чтобы лучше понять переводные векселя, мы должны сначала понять, как они возникают в обычном ходе дел. Лучше всего это можно объяснить, изучив жизненный цикл переводного векселя.

- Выписка векселя: Первым шагом является устное обещание покупателя заплатить продавцу определенную сумму денег в будущем.Затем продавец должен составить переводной вексель, в котором записано соглашение, согласованное покупателем и продавцом. Этот акт формальной записи письменного соглашения в формате, который требуется по закону, называется выставлением счета. Важно отметить, что вексель должен выставлять продавец, а не покупатель.

- Акцепт векселя: На следующем этапе продавец представляет формальный переводной вексель на рассмотрение покупателя.На этом этапе продавец уже выписал переводной вексель и, следовательно, его можно назвать «трассантом», а покупателя можно назвать «плательщиком». Ожидается, что плательщик внимательно проверит переводной вексель, чтобы убедиться, что в нем прямо упоминается соглашение. Если плательщик считает вексель точным, он подписывает его. Этот акт подписания переводного векселя называется акцептом векселя. Это момент, когда словесное обещание становится ценной бумагой, которой можно торговать на рынке.

- Индоссамент векселя: Векселедатель теперь имеет акцептованный переводной вексель. Они могут поручить своему казначейскому отделу дождаться погашения векселя и получить выручку. В качестве альтернативы они могут поручить своему казначейству передать вексель третьим сторонам, если они готовы принять кредит плательщика. Такая передача векселя третьему лицу называется индоссаментом переводного векселя. Это делается векселедателем путем подписания на обратной стороне векселя и отказа от своих требований в пользу другой стороны.Этот счет может быть индоссирован бесчисленное количество раз, пока покупатели верят, что счет будет оплачен в установленный срок.

- Учет векселя: При индоссировании векселя дебиторская задолженность векселедателя засчитывается в счет кредиторской задолженности векселедателя. Однако в некоторых случаях векселедатели могут захотеть конвертировать переводной вексель в наличные деньги, которые они могут держать. В таких случаях используется учет векселей. Вексель может быть продан банку. Банк удержит определенную сумму процентов.Это называется суммой скидки, и сумма после скидки затем выплачивается кассиру. В этом случае банк будет владеть векселем и получит право взимать взносы с плательщика. Учет векселей может быть как с регрессом, так и без регресса. Поэтому, в зависимости от условий, банк может или не может привлечь трассанта к ответственности, если трассат не платит.

Важно отметить, что вексель должен выставлять продавец, а не покупатель.

Важно отметить, что вексель должен выставлять продавец, а не покупатель. Такая передача векселя третьему лицу называется индоссаментом переводного векселя. Это делается векселедателем путем подписания на обратной стороне векселя и отказа от своих требований в пользу другой стороны.Этот счет может быть индоссирован бесчисленное количество раз, пока покупатели верят, что счет будет оплачен в установленный срок.

Такая передача векселя третьему лицу называется индоссаментом переводного векселя. Это делается векселедателем путем подписания на обратной стороне векселя и отказа от своих требований в пользу другой стороны.Этот счет может быть индоссирован бесчисленное количество раз, пока покупатели верят, что счет будет оплачен в установленный срок.

Кроме того, поскольку переводной вексель является ликвидной ценной бумагой, в случае, если банк не хочет держать вексель, он может просто переучетить его в другом банке и выйти из сделки.

Преимущества

Банки более чем готовы предоставить кредит под вексель, если трассант и плательщик являются заслуживающими доверия сторонами. Это связано с тем, что переводные векселя предлагают определенные преимущества. Они следующие:

- Краткосрочный: Финансирование векселей является чрезвычайно краткосрочным кредитом. Поэтому количество времени, в течение которого деньги банка находятся в опасности, очень короткое. Кроме того, банк может зарабатывать больше за счет платы за обработку каждый раз, когда выставляется счет.

- Самоликвидирующиеся: Векселя представляют собой самоликвидирующиеся ссуды. Векселедатель не обязан его возвращать. Когда вексель подлежит оплате, наиболее вероятно, плательщик оплачивает свои платежи, и счета всех сторон оплачиваются.

- Менее рискованная: Поскольку переводные векселя возникают довольно поздно в цикле конвертации наличных денег в наличные, они подвержены меньшему риску по сравнению с кредитами на оборотный капитал, которые выдаются банками. Низкий риск и высокая доходность делают «векселя» предпочтительным вложением для банков.

Авторство/Ссылки — Об авторе(ах)

Статья написана «Prachi Juneja» и проверена Management Study Guide Content Team . В группу MSG Content входят опытные преподаватели, специалисты и профильные эксперты. Мы являемся сертифицированным поставщиком образовательных услуг по стандарту ISO 2001:2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала бесплатно для целей обучения и образования.Укажите авторство используемого контента, включая ссылки на ManagementStudyGuide.com и URL-адрес страницы контента.

Вексельная гарантия | Финнвера

Гарантия применяется, когда экспортер предоставил кредит иностранному покупателю на покупку финских товаров, и покупатель принял условия платежа и переводной вексель в качестве долгового инструмента. С обеспечением, предоставляемым гарантией, банк покупает переводной вексель у экспортера без права регресса.Гарантия защищает банк от риска неоплаты покупателем переводного векселя в срок.

С обеспечением, предоставляемым гарантией, банк покупает переводной вексель у экспортера без права регресса.Гарантия защищает банк от риска неоплаты покупателем переводного векселя в срок.

Когда экспортер продает переводной вексель банку, экспортер получает платеж, который представляет собой сумму переводного векселя за вычетом затрат на финансирование. Экспортер может даже получить выгоду, если местное финансирование, доступное покупателю, будет дороже.

Finnvera выдает гарантии на сумму менее 2 миллионов евро без каких-либо требований к безопасности и в этих случаях использует упрощенный процесс и документацию, а также предсказуемую модель ценообразования.Упрощенная гарантия также может применяться к более крупным экспортным сделкам при условии, что кредитный риск

низкий. Кроме того, Finnvera собирает информацию о переводных векселях в разных странах.

Застрахованные риски

- Коммерческие риски, т.е. неспособность или нежелание заемщика выплатить долг

- Политические риски, т. е. риски, которые находятся вне контроля кредитора и заемщика и часто связаны со страной заемщика, такие как ограничения на перевод валюты кредита, реструктуризация долгов или форс-мажорные события, такие как наводнение, землетрясение, война или гражданские война и т. д.

- В отношении мелких экспортных операций также риски, связанные с практикой использования переводного векселя в качестве долгового инструмента в стране покупателя.

е. риски, которые находятся вне контроля кредитора и заемщика и часто связаны со страной заемщика, такие как ограничения на перевод валюты кредита, реструктуризация долгов или форс-мажорные события, такие как наводнение, землетрясение, война или гражданские война и т. д.

е. риски, которые находятся вне контроля кредитора и заемщика и часто связаны со страной заемщика, такие как ограничения на перевод валюты кредита, реструктуризация долгов или форс-мажорные события, такие как наводнение, землетрясение, война или гражданские война и т. д.Гарантийное покрытие

- Если период кредита составляет менее одного года и экспорт осуществляется непрерывно, максимальное покрытие составляет 90%

- Когда срок кредита превышает 2 года или в случае одной экспортной операции, максимальное покрытие составляет 95%

Остаточный риск банка составляет 5% или 10%.Обычно остаточный риск переходит от банка к экспортеру или, в качестве альтернативы, банк может потребовать от экспортера какое-либо обеспечение в отношении остаточного риска. Обычно банк покупает переводной вексель без обращения к экспортеру, за исключением остаточного риска.

Обычно банк покупает переводной вексель без обращения к экспортеру, за исключением остаточного риска.

Переводные векселя – Юридический справочник McMahon

Характер переводного векселя

Ключевой характеристикой переводного векселя является то, что он представляет собой безусловное обязательство по оплате. В платеже не может быть отказано из-за предполагаемого невыполнения операции, платежом по которой является переводной вексель.Переводной вексель может быть оплачен немедленно или в определенную дату или к ней. Этот срок фактически является периодом кредита. Лицом, имеющим право на оплату, является лицо, которое физически держит вексель.

Вексель может быть передан путем переговоров, путем индоссамента на нем. Векселедатель и индоссанты могут быть привлечены к ответственности перед держателем, если плательщик не оплачивает вексель. Они должны получить уведомление о бесчестии. Существует процедура упрощенного судебного решения в соответствии с Регламентом суда для обеспечения платежа по переводному векселю.

В международной торговле экспортер (трассант) выставляет переводной вексель на импортера (называемого трассатом). Плательщиком может быть сам экспортер или третье лицо. После акцепта переводного векселя плательщиком (импортером) плательщик несет ответственность по переводному векселю, как если бы он выписал чек.

Переводной вексель может быть для немедленного платежа, но чаще допускает период кредита; если он подлежит оплате в определенную дату в будущем (например, через 90 дней).Должны быть или могут быть включены различные положения, касающиеся места, даты и валюты платежа, выплаты процентов и ответственности за банковские сборы.

Визитки и счета времени

Использование переводного векселя может предоставлять кредитный период, если он не предусматривает платежа по предъявлении. Дата платежа проставляется в счете. Может быть счет до востребования или счет времени. Вексель до предъявления определяется как вексель, подлежащий оплате по требованию, по предъявлении или при предъявлении, или в котором не указано время для платежа.

В случае счета до востребования оплата должна быть произведена и переведена немедленно после того, как правоустанавливающие документы на товары будут подготовлены и доставлены. Как правило, продавец отправляет документы покупателю авиапочтой до прибытия груза.

Счет-фактура подлежит оплате в будущем, который является фиксированным или определяемым. В последнем случае обычно выплачивается через столько-то дней после просмотра, например. 30 дней после появления. Вексель должен быть оплачен в определенную дату, чтобы считаться переводным векселем.

Проценты

Векселя обычно предусматривают оплату, например, через 90 дней после предъявления. Они могут предусматривать оплату сборов, включая обменные сборы, а гербовые сборы являются частью платежного обязательства.

Торговые векселя могут предусматривать выплату процентов. Пункт может предусматривать выплату процентов в срок до даты платежа. При отсутствии положения, специально предусматривающего проценты, проценты подлежат уплате только с даты погашения. Положение по умолчанию таково, что непредвиденные расходы несет ящик.

Положение по умолчанию таково, что непредвиденные расходы несет ящик.

Ставка должна быть указана как таковая в счете или в установленном виде. Положения, предусматривающие выплату процентов, прямо разрешены Законом о переводных векселях и не отменяют требования о том, что сумма, подлежащая уплате по векселю, должна быть определенной денежной суммой.

Проценты по векселю могут быть плавающими по ставке, определенной или упомянутой в нем. Это может относиться к мере процента в соответствующей валюте.Это обычно устанавливается со ссылкой на курс продажи банка на соответствующую дату или на курс инкассации в конце указанного периода после предъявления. Некоторые пункты являются обычными в торговле с отдельными странами.

Валюта

В счете будет указана валюта платежа. Может быть предусмотрен обмен на другую валюту в определенный момент времени. Положения, предусматривающие определенный обменный курс, прямо разрешены Законом о переводных векселях и не отменяют требования о том, что сумма, подлежащая уплате по векселю, должна быть определенной суммой в деньгах.

Если в векселе нет обменной оговорки и обменный курс не может быть установлен иным образом в ходе сделки, он рассчитывается в соответствии с курсом тратты до предъявления в месте платежа по векселю (согласно Закону). Решение может быть оформлено в иностранной валюте векселя и конвертировано в национальную валюту на дату исполнения.

Международные правила

Законы о переводных векселях разрабатывались на протяжении столетий и широко распространены на международном уровне.Существует ряд международных конвенций, предусматривающих единообразную практику в отношении переводных векселей.

Существуют всемирно признанные правила, спонсируемые Международной торговой палатой для инкассо по переводным векселям. Они подробно обсуждаются в другой статье.

Конвенция ООН о международных переводных векселях и международных простых векселях направлена на создание формы инструмента для использования лицами в международной торговле вместо существующих инструментов. Он стремится согласовать практику общего права и женевскую систему, принятую юрисдикциями гражданского права. Он применяется только в том случае, если вексель обозначен как международный переводной вексель (Конвенция ЮНСИТРАЛ) или как международный простой вексель (Конвенция ЮНСИТРАЛ) в его заголовке. Ирландия не ратифицировала Конвенцию.

Он стремится согласовать практику общего права и женевскую систему, принятую юрисдикциями гражданского права. Он применяется только в том случае, если вексель обозначен как международный переводной вексель (Конвенция ЮНСИТРАЛ) или как международный простой вексель (Конвенция ЮНСИТРАЛ) в его заголовке. Ирландия не ратифицировала Конвенцию.

Иностранные векселя

Место платежа указывается векселедателем или акцептантом при акцепте. Обычно оплачивается в отделении банка. Указание места платежа не исключает обращения в суд для принудительного исполнения векселя в другом месте.если не предусмотрено, что оплата должна производиться исключительно в этом месте.

Иностранный вексель — это вексель, выписанный на лицо, не являющееся резидентом Государства, или выставленный лицом, проживающим за границей, и подлежащий оплате за границей. Другие счета являются внутренними счетами. Значение иностранного векселя состоит в том, что он должен быть официально опротестован в случае неоплаты путем неакцепта или неуплаты. Протест не требуется для внутренних векселей. Другие штаты и юрисдикции могут потребовать опротестования внутренних векселей.

Протест не требуется для внутренних векселей. Другие штаты и юрисдикции могут потребовать опротестования внутренних векселей.

Набор банкнот

Закон о переводных векселях предусматривает, что, если векселя выписываются комплектом, каждая часть которого предварительно пронумерована и содержит ссылку, они выписываются комплектом для целей Закона.

Части комплекта могут быть индоссированы разным лицам одним акцептом трассата. Если держатель набора индоссирует две или более частей разным лицам, он несет ответственность по каждой такой части, и каждый последующий за ним индоссант несет ответственность по той части, на которую он сам индоссировал, как если бы эти части были отдельными векселями.

Если две или более частей набора передаются в надлежащее время разным держателям, то держатель, титул которого возникает первым, считается истинным владельцем векселя между такими держателями; но это не затрагивает прав лица, которое в должное время принимает или уплачивает первую представленную ему часть.

Акцепт может быть написан на любой части, и он должен быть написан на одной части только в том случае, если плательщик акцептует более одной части, и такие акцептованные части со временем попадают в руки разных держателей, он несет ответственность по каждой такой части как если бы это был отдельный счет.

Если акцептант векселя, выписанного комплектом, оплачивает его, не требуя, чтобы часть, удостоверяющая его акцепт, была доставлена ему, и эта часть при погашении остается непогашенной в руках держателя в надлежащее время, он несет ответственность перед держателем .

В соответствии с предыдущими правилами, если какая-либо часть векселя, выставленного в комплекте, погашается путем платежа или иным образом, то погашается весь вексель.

Сбор по векселю

Обычно покупатель не переводит покупную цену на открытый счет, а вместо этого позволяет экспортеру выставить на нее переводной вексель. Переводной вексель, принятый покупателем или его банком, является безусловным обязательством, эквивалентным чеку. Невозможно законно отозвать переводной вексель на том основании, что ответственное лицо, плательщик, не удовлетворено основной сделкой.

Невозможно законно отозвать переводной вексель на том основании, что ответственное лицо, плательщик, не удовлетворено основной сделкой.

В некоторых случаях продавец/экспортер может поручить инкассо по переводному векселю представителю или, где применимо, дочерней компании. Гораздо чаще и для согласования интересов обеих сторон в организации инкассации участвует банк (или обычно два банка).

Продавец/экспортер просит свой банк организовать взимание цены путем акцепта или оплаты переводного векселя. Если он представлен по месту нахождения покупателя, банк экспортера (банк-ремитент) просит свой филиал или банк-корреспондент (банк-инкассатор) произвести инкассо по переводному векселю в соответствии с инструкциями, данными в форме документарного предъявления векселя, которая предназначен для покрытия различных событий.

Оплата по документам

Документы на проданные товары, отправляемые на инкассо, сопровождаются инструкциями, обычно содержащими единые правила. Экспортер должен проинструктировать банк-ремитент, а последний должен проинструктировать инкассирующий банк относительно того, должны ли документы быть доставлены покупателю на условиях акцепта (d/a) или фактического платежа (d/p).

Требуются полные и точные инструкции. В них должна быть указана сумма инкассируемой валюты, сопроводительные документы, условия доставки документов вместе с любыми другими вопросами, которые необходимо выполнить.

Вексель выставляется продавцом на покупателя. Основная ответственность по векселю лежит на плательщике, т. е. на лице, акцептовавшем его; в данном случае покупатель. Происходит обмен товарораспорядительных документов на цену или акцептованный вексель в соответствии с инструкциями.

Банк-инкассатор должен установить, что полученные документы находятся в порядке и соответствуют перечисленным в инструкции по инкассо. Должны быть даны указания в отношении случая, когда вексель не принимается.Ему должны быть даны инструкции относительно протеста.

Выдается с коносаментом

К документарной накладной прилагается коносамент. Цель состоит в том, чтобы покупатель не получил коносамент, подтверждающий право собственности на товар, до тех пор, пока он не акцептует переводной вексель. Покупатель не получает коносамент, если он не оплатил или не принял переводной вексель в соответствии с договорным соглашением между сторонами.

Если покупатель не оплачивает переводной вексель, он должен вернуть коносамент.До тех пор, пока это не будет сделано, к нему не переходит право собственности на товар. Если продавец товара требует от покупателя цену и передает покупателю переводной и коносамент вместе для обеспечения принятия или оплаты переводного векселя, покупатель обязан вернуть коносамент, если он не оплачивает переводной вексель. Если он неправомерно удерживает коносамент, то право собственности на товар к нему не переходит.

Согласование счетов за время

Когда плательщик (импортер/покупатель) акцептует переводной вексель, он становится главным ответственным по нему. Акцепт обычно осуществляется путем подписания счета.

Акцепт обычно осуществляется путем подписания счета.

Переводной вексель обычно подлежит оплате немедленно (по предъявлении) или через несколько дней после предъявления (обычно через 60 или 90 дней). Проценты могут выплачиваться по фиксированной или переменной ставке после наступления срока платежа. Особые оговорки являются обычными в определенных профессиях.

Вексель может быть выкуплен или заложен в качестве обеспечения, чтобы собрать средства до истечения срока его оплаты. Собранная сумма обычно дисконтируется к номинальной стоимости, что представляет собой неявное начисление процентов.

Переводной вексель может быть негоциирован (передан), даже если в титуле лица, которое его переводит, может быть изъян. Лицо, которое добросовестно принимает переводной вексель, который на первый взгляд кажется в порядке, получает право собственности на него и может возбудить судебный иск против лица, выставившего его. Он также имеет определенные вторичные права в отношении лица, которое заключило его с ним, если первоначальный плательщик не выполняет их.

Переговоры Обычно

Переводной вексель может быть предметом переговоров.Поскольку он подлежит обороту, он может быть индоссирован экспортером в своем банке, который может предъявить иск покупателю напрямую, чтобы обеспечить его соблюдение, если это окажется необходимым. Это может позволить покупателю превратить их в наличные деньги, либо передав их, либо заложив в качестве залога.

Экспортер может попросить свой банк сделать аванс под обеспечение переводного векселя или учесть вексель, который он имеет право выставить на плательщика, банк-эмитент или авизующий банк или акцептованный аккредитив

Если покупатель соглашается уплатить покупную цену по аккредитиву, экспортер может получить финансирование до передачи транспортных документов в авизующий банк путем негоциации тратты, выставленной на покупателя или его банк, другому банку

Вексель дисконтируется, когда экспортер выплачивает проценты банку, и считается, что они куплены, когда плательщик выплачивает проценты банку, а экспортер получает номинальную стоимость.

Безопасность счета

Банк/кредитор может сделать аванс под залог векселя, который он удерживает для инкассации. Он может учитывать или покупать вексель, выписанный банком-эмитентом. Вексель, принятый банком, исторически называется векселем «тонкой торговли».

Банк/кредитор может выдавать авансы под определенные векселя, или может быть общий овердрафт под залог ряда векселей.

Если покупная цена уплачивается по аккредитиву, тратта, выставленная покупателю, может быть обращена в банк.Вексель дисконтируется, если векселедатель выплачивает банку проценты. Они покупаются, когда плательщик выплачивает банку проценты. В случае как покупки, так и негоциации банк приобретает право собственности путем индоссамента и вручения векселя и, таким образом, имеет прямое право предъявлять иски против плательщика/покупателя.

Проверка и другая безопасность

Переводной вексель может быть гарантирован или так называемым «авалированным» путем его подписания.![]() В международной торговле векселя обычно авалируются банками.Банк, который авалирует вексель, несет те же обязательства, что и индоссант, перед держателем векселя в установленном порядке. Он фактически является гарантом, хотя и не индоссантом как таковым. Повременной счет может быть авалирован.

В международной торговле векселя обычно авалируются банками.Банк, который авалирует вексель, несет те же обязательства, что и индоссант, перед держателем векселя в установленном порядке. Он фактически является гарантом, хотя и не индоссантом как таковым. Повременной счет может быть авалирован.

Авалирование обычно осуществляется банком, хотя это не обязательно так. Ценность оценки заключается в том, что предприятие с хорошей финансовой устойчивостью обязуется выполнить обязательство. Закупка авала достаточной кредитоспособности и прочности может быть требованием для выдачи правоустанавливающих документов на товар покупателю.

Авалирование банком с хорошей репутацией имеет большую ценность. Он обеспечивает форму обеспечения, которое требуется финансовому дому при предоставлении экспортеру финансирования без права регресса. Сборы авалирующего банка, вероятно, будут значительными, поскольку они составляют гарантию. В качестве альтернативы банк может хранить денежные средства в качестве встречного обеспечения своих обязательств.

Ссылки и источники

Закон о защите прав потребителей Длинный 2004

Коммерческое право White 2 nd ed 2012

Коммерческое и экономическое право в Ирландии Белый 2011

Коммерческое право Forde 3 rd ed 2005

Ирландские коммерческие прецеденты (вкладыш) 2004

Современное право личной собственности в Англии и Ирландии Bell 1989

Коммерческое и потребительское право: аннотированные статуты O’Reilly 2000

Тексты Великобритании

Schmitthoff: The Law and Practice of International Trade 13th ed Кэрол Мюррей, Дэвид Холлоуэй, Дарен Тимсон-Хант, Schmitthoffs 2018

Ущерб в соответствии с Конвенцией о договорах международной купли-продажи товаров, 3-е изд. Бруно Целлер, 2018 г.

Международное экономическое право, 4-е изд. Асиф Куреши, Андреас Циглер, 2018 г.

Право международной торговли: трансграничные коммерческие сделки, 6-е изд. Джейсон С.Т. Чуа 2018

Джейсон С.Т. Чуа 2018

Закон о мировой торговле: текст, материалы и комментарии, 3-е изд., 2018 г.

Международная продажа товаров, 4-е издание, Майкл Бридж, 2017 г.

Право международной торговли, 6-е изд. Индира Карр, Питер Стоун, 2017 г.

Международный институт унификации частного права, 2-е изд. (УНИДРУА), 2017 г.

Понимание КМКПТ Понимание КМКПТ, 5-е издание (для всего мира), 2017 г.

Закон и политика Всемирной торговой организации: текст, дела и материалы 2017

Международное торговое право и регулирование:: Майкл Блейкни, Алин Дуссен, Джон Кларк, Марк Клаф, 2017 г.

Международная купля-продажа товаров: сравнительный анализ частного международного права Под редакцией: Николя Норд, Густаво Серкейра, 2017 г.,

Закон о международных продажах Под редакцией: Франко Феррари, Клейтона П.Джилетт 2017

Мнения Консультативного совета КМКПТ Под редакцией: Ингеборг Швенцер, 2017 г.

World Competition: Law and Economics Review – Главный редактор: Хосе Ривас, 2017 г.

Зарабатывание денег с помощью Инкотермс 2010: Стратегическое использование правил Инкотермс в покупках и продажах Артур О’Мира 2017

Всемирная торговая организация: право, практика и политика Всемирная торговая организация: право, практика и политика 3-е изд. Мицуо Мацусита, Томас Дж. Шенбаум, Петрос С. Мавроидис, Майкл Хан, 2017 г.

Важное примечание. См. Отказ от ответственности и Условия использования

McMahon Legal, Legal Guide Limited и Пол МакМэхон не несут никакой ответственности в связи с тем, что они полагались на что-либо, содержащееся в этой статье или на этом веб-сайте.

Законы, регулирующие отрасль ценных бумаг

Примечание: Если не указано иное, приведенные ниже ссылки на законы о ценных бумагах взяты из сборников статутов, поддерживаемых Управлением законодательного совета Палаты представителей США. Эти ссылки предоставлены для удобства пользователя и могут не отражать все последние изменения. Если у вас есть вопросы, касающиеся значения или применения того или иного закона, проконсультируйтесь с юристом, специализирующимся на праве ценных бумаг.

Если у вас есть вопросы, касающиеся значения или применения того или иного закона, проконсультируйтесь с юристом, специализирующимся на праве ценных бумаг.Закон о ценных бумагах 1933 года

Закон о ценных бумагах 1933 года, который часто называют законом о праве на ценные бумаги, преследует две основные цели:

- требуют, чтобы инвесторы получали финансовую и другую важную информацию о ценных бумагах, предлагаемых для публичной продажи; и №

- запрещают обман, введение в заблуждение и другие виды мошенничества при продаже ценных бумаг.

См. полный текст Закона о ценных бумагах от 1933 г. .

Цель регистрации Основным средством достижения этих целей является раскрытие важной финансовой информации посредством регистрации ценных бумаг. Эта информация позволяет инвесторам, а не правительству, принимать обоснованные решения о покупке ценных бумаг компании. Хотя SEC требует, чтобы предоставленная информация была точной, она не гарантирует ее. Инвесторы, которые покупают ценные бумаги и несут убытки, имеют важные права на возмещение, если они могут доказать, что имело место неполное или неточное раскрытие важной информации.

Хотя SEC требует, чтобы предоставленная информация была точной, она не гарантирует ее. Инвесторы, которые покупают ценные бумаги и несут убытки, имеют важные права на возмещение, если они могут доказать, что имело место неполное или неточное раскрытие важной информации.

Как правило, ценные бумаги, продаваемые в США, должны быть зарегистрированы. Файл регистрационных форм компаний содержит важные факты, сводя к минимуму бремя и расходы, связанные с соблюдением закона. Как правило, регистрационные формы требуют:

- описание имущества и бизнеса компании;

- описание ценной бумаги, предлагаемой к продаже;

- информация о руководстве компании; и

- финансовая отчетность, заверенная независимыми бухгалтерами.

Регистрационные заявления и проспекты становятся общедоступными вскоре после подачи в SEC. Заявления, подаваемые местными компаниями США, доступны в базе данных EDGAR, доступной на сайте www. sec.gov. Заявления о регистрации подлежат проверке на соответствие требованиям раскрытия информации.

sec.gov. Заявления о регистрации подлежат проверке на соответствие требованиям раскрытия информации.

Не все предложения ценных бумаг должны быть зарегистрированы в Комиссии. Некоторые исключения из требований регистрации включают:

- частные предложения ограниченному числу лиц или учреждений;

- предложений ограниченного размера;

- внутригосударственных предложений; и

- ценных бумаг муниципальных, государственных и федеральных органов власти.

Освобождая многие мелкие предложения от процесса регистрации, SEC стремится способствовать накоплению капитала за счет снижения стоимости размещения ценных бумаг населению.

Закон о фондовых биржах от 1934 г.

Этим законом Конгресс создал Комиссию по ценным бумагам и биржам. Закон наделяет SEC широкими полномочиями по всем аспектам индустрии ценных бумаг. Это включает в себя право регистрировать, регулировать и контролировать брокерские фирмы, трансфер-агенты и клиринговые агентства, а также национальные саморегулируемые организации по ценным бумагам (СРО). Различные биржи ценных бумаг, такие как Нью-Йоркская фондовая биржа, Фондовая биржа NASDAQ и Чикагская биржа опционов, являются СРО. Регулирующий орган финансовой индустрии (FINRA) также является СРО.

Различные биржи ценных бумаг, такие как Нью-Йоркская фондовая биржа, Фондовая биржа NASDAQ и Чикагская биржа опционов, являются СРО. Регулирующий орган финансовой индустрии (FINRA) также является СРО.

Закон также определяет и запрещает определенные виды поведения на рынках и наделяет Комиссию дисциплинарными полномочиями в отношении регулируемых организаций и связанных с ними лиц.

Закон также уполномочивает SEC требовать периодического предоставления информации компаниями с публично торгуемыми ценными бумагами.

См. полный текст Закона о фондовых биржах от 1934 г. .

Корпоративная отчетностьКомпании с активами более 10 миллионов долларов, чьи ценные бумаги принадлежат более чем 500 владельцам, должны подавать годовые и другие периодические отчеты. Эти отчеты доступны для общественности через базу данных SEC EDGAR.

Запросы прокси Закон о фондовых биржах также регулирует раскрытие информации в материалах, используемых для получения голосов акционеров на ежегодных или внеочередных собраниях, проводимых для выборов директоров и одобрения других корпоративных действий. Эта информация, содержащаяся в доверенных материалах, должна быть подана в Комиссию до любого ходатайства, чтобы обеспечить соблюдение правил раскрытия информации. Запросы, направляемые руководством или группами акционеров, должны раскрывать все важные факты, касающиеся вопросов, по которым акционеров просят проголосовать.

Эта информация, содержащаяся в доверенных материалах, должна быть подана в Комиссию до любого ходатайства, чтобы обеспечить соблюдение правил раскрытия информации. Запросы, направляемые руководством или группами акционеров, должны раскрывать все важные факты, касающиеся вопросов, по которым акционеров просят проголосовать.

Закон о фондовых биржах требует раскрытия важной информации любым лицом, стремящимся приобрести более 5 процентов ценных бумаг компании путем прямой покупки или тендерного предложения.Такое предложение часто делается в попытке получить контроль над компанией. Как и в случае с правилами доверенности, это позволяет акционерам принимать обоснованные решения по этим важным корпоративным событиям.

Инсайдерская торговля Законы о ценных бумагах в целом запрещают мошеннические действия любого рода в связи с предложением, покупкой или продажей ценных бумаг. Эти положения являются основанием для многих видов дисциплинарных взысканий, включая меры против мошеннической инсайдерской торговли. Инсайдерская торговля является незаконной, когда лицо торгует ценными бумагами, обладая существенной непубличной информацией, в нарушение обязанности скрывать информацию или воздерживаться от торговли.

Закон требует регистрации в Комиссии различных участников рынка, включая биржи, брокеров и дилеров, агентов по передаче и клиринговые агентства. Регистрация для этих организаций включает в себя подачу документов о раскрытии информации, которые регулярно обновляются.

Биржи и Регулирующий орган финансовой индустрии (FINRA) определены как саморегулируемые организации (СРО). СРО должны создавать правила, позволяющие наказывать членов за ненадлежащее поведение и устанавливать меры для обеспечения целостности рынка и защиты инвесторов. Предлагаемые SRO правила подлежат рассмотрению SEC и публикуются для получения комментариев общественности. Хотя многие предлагаемые SRO правила вступают в силу после подачи заявки, некоторые из них подлежат утверждению SEC, прежде чем они вступят в силу.

Закон о доверительном управлении от 1939 г.

Этот закон применяется к долговым ценным бумагам, таким как облигации, долговые обязательства и векселя, которые предлагаются для публичной продажи. Несмотря на то, что такие ценные бумаги могут быть зарегистрированы в соответствии с Законом о ценных бумагах, они не могут предлагаться для продажи населению, если официальное соглашение между эмитентом облигаций и держателем облигаций, известное как трастовый договор, не соответствует стандартам этого Закона.

См. полный текст Закона о доверительном управлении от 1939 г. .

Закон об инвестиционных компаниях 1940 г.

Этот закон регулирует организацию компаний, включая взаимные фонды, которые занимаются в основном инвестированием, реинвестированием и торговлей ценными бумагами и чьи собственные ценные бумаги предлагаются инвесторам. Регламент призван свести к минимуму конфликты интересов, возникающие в этих сложных операциях. Закон требует, чтобы эти компании раскрывали свое финансовое положение и инвестиционную политику инвесторам при первоначальной продаже акций, а затем на регулярной основе.Основное внимание в этом Законе уделяется раскрытию инвесторам информации о фонде и его инвестиционных целях, а также о структуре и операциях инвестиционной компании. Важно помнить, что Закон не позволяет SEC напрямую контролировать инвестиционные решения или деятельность этих компаний или оценивать достоинства их инвестиций.

Закон требует, чтобы эти компании раскрывали свое финансовое положение и инвестиционную политику инвесторам при первоначальной продаже акций, а затем на регулярной основе.Основное внимание в этом Законе уделяется раскрытию инвесторам информации о фонде и его инвестиционных целях, а также о структуре и операциях инвестиционной компании. Важно помнить, что Закон не позволяет SEC напрямую контролировать инвестиционные решения или деятельность этих компаний или оценивать достоинства их инвестиций.

См. полный текст Закона об инвестиционных компаниях от 1940 г. .

Закон об инвестиционных консультантах 1940 г.

Этот закон регулирует деятельность инвестиционных консультантов.За некоторыми исключениями, этот Закон требует, чтобы фирмы или индивидуальные предприниматели, получающие компенсацию за консультирование других лиц по поводу инвестиций в ценные бумаги, должны были зарегистрироваться в SEC и соответствовать правилам, разработанным для защиты инвесторов. Поскольку в Закон были внесены поправки в 1996 и 2010 годах, обычно только консультанты, которые владеют активами на сумму не менее 100 миллионов долларов или консультируют зарегистрированную инвестиционную компанию, должны зарегистрироваться в Комиссии.

Поскольку в Закон были внесены поправки в 1996 и 2010 годах, обычно только консультанты, которые владеют активами на сумму не менее 100 миллионов долларов или консультируют зарегистрированную инвестиционную компанию, должны зарегистрироваться в Комиссии.

См. полный текст Закона об инвестиционных консультантах от 1940 г. .

Закон Сарбейнса-Оксли от 2002 г.

30 июля 2002 г. президент Буш подписал закон Сарбейнса-Оксли 2002 г., который он охарактеризовал как «наиболее далеко идущие реформы американской деловой практики со времен Франклина Делано Рузвельта». Закон предусматривал ряд реформ для повышения корпоративной ответственности, улучшения раскрытия финансовой информации и борьбы с корпоративным и бухгалтерским мошенничеством, а также создал «Совет по надзору за бухгалтерским учетом публичных компаний», также известный как PCAOB, для надзора за деятельностью аудиторов.(Пожалуйста, ознакомьтесь с классификационными таблицами, поддерживаемыми Управлением советника по пересмотру законодательства Палаты представителей США, на предмет обновлений любого из законов. ) Ссылки на все нормы и отчеты Комиссии, издаваемые в соответствии с Законом Сарбейнса-Оксли, можно найти по адресу: http:/ /www.sec.gov/spotlight/sarbanes-oxley.htm.

) Ссылки на все нормы и отчеты Комиссии, издаваемые в соответствии с Законом Сарбейнса-Оксли, можно найти по адресу: http:/ /www.sec.gov/spotlight/sarbanes-oxley.htm.

См. полный текст Закона Сарбейнса-Оксли от 2002 г. .

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей от 2010 г.

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей был подписан 21 июля 2010 года президентом Бараком Обамой.Законодательство призвано изменить систему регулирования США в ряде областей, включая, помимо прочего, защиту прав потребителей, торговые ограничения, кредитные рейтинги, регулирование финансовых продуктов, корпоративное управление и раскрытие информации, а также прозрачность. (Пожалуйста, ознакомьтесь с классификационными таблицами, поддерживаемыми Управлением советника по пересмотру законодательства Палаты представителей США, на предмет обновлений любого из законов.) Вы можете найти ссылки на все нормы и отчеты Комиссии, выпущенные в соответствии с Законом Додда-Франка, по адресу: http:// www. sec.gov/spotlight/dodd-frank.shtml.

sec.gov/spotlight/dodd-frank.shtml.

См. полный текст Закона Додда-Франка о реформе Уолл-стрит и защите прав потребителей от 2010 г. .

Закон о стартапах Jumpstart от 2012 г.

Закон Jumpstart о стартапах нашего бизнеса («Закон о JOBS») был принят 5 апреля 2012 года. Закон о JOBS направлен на то, чтобы помочь предприятиям привлекать средства на публичных рынках капитала путем минимизации нормативных требований. Полный текст Закона доступен по адресу: http://www.gpo.gov/fdsys/pkg/BILLS-112hr3606enr/pdf/BILLS-112hr3606enr.pdf. (Пожалуйста, ознакомьтесь с классификационными таблицами, поддерживаемыми Управлением советника по пересмотру законов Палаты представителей США, на предмет обновлений любого из законов.)

Примечание: См. также Исследование федеральных законов о ценных бумагах на веб-сайте SEC.

Преимущества безопасности программного обеспечения Спецификация материалов

Все в сообществе кибербезопасности согласны со следующим: вы не можете защитить то, чего не знаете. Мы все узнали об этом из недавнего инцидента с Log4j. По этой причине поставщики ИТ-безопасности каждый день стучат в наши двери в AT&T, чтобы показать нам новые способы обнаружения запасов.

Мы все узнали об этом из недавнего инцидента с Log4j. По этой причине поставщики ИТ-безопасности каждый день стучат в наши двери в AT&T, чтобы показать нам новые способы обнаружения запасов.

Это хорошая тенденция, и мы рекомендуем каждой группе безопасности в каждом промышленном секторе потратить время на создание более точной инвентаризации. Эксперты по корпоративной безопасности AT&T в моей команде работают над этим каждый день, и это непростая задача.

Но есть еще один тип видимости, который постепенно становится все более важным для групп кибербезопасности.Это включает в себя просмотр того, что находится внутри наших систем и программного обеспечения. Так же, как группы безопасности предприятия хотели просмотреть большую сеть, чтобы найти все устройства, системы и данные, теперь они хотят иметь возможность заглянуть внутрь этих компонентов, чтобы понять, как они были спроектированы, реализованы и построены. Они хотят видеть ингредиенты, так сказать.