Нулевая отчетность ИП и ООО | Cдача нулевой отчетности (нулевой декларации) по УСН и ЕНВД — Эльба

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Подробности про УСН в статье «Упрощённая система налогообложения».

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Статья: как отчитаться после того, как уволили всех сотрудников

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Статья: отчётность в ПФР за сотрудников

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Полезно запомнить

| Бывают нулевыми | Не бывают нулевыми |

|---|---|

|

|

«Нулевая» декларация ИП и ЮЛ на УСН: образец и правила заполнения

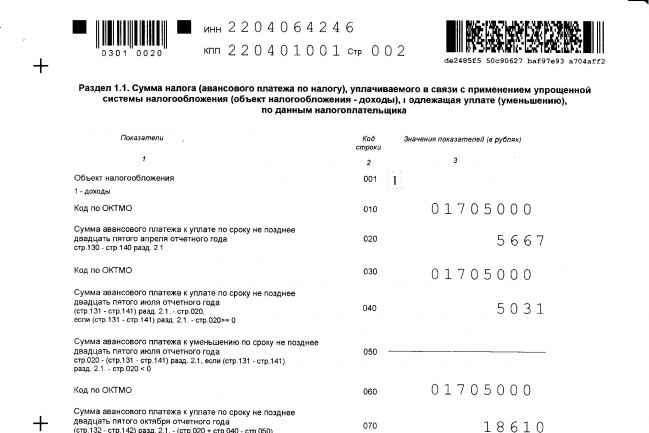

Если организация или предприниматель в отчетном периоде не вели деятельность и не получали дохода, либо совмещая деятельность УСН с другой системой налогообложения «упрощенку» не применяли (не было ни одной операции), то необходимо заполнить и предоставить в налоговую инспекцию «нулевую» налоговую декларацию.

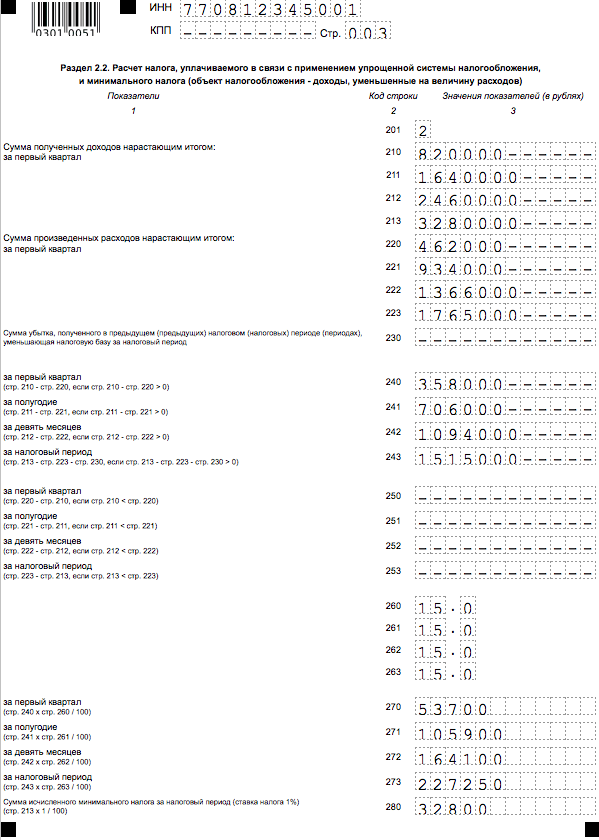

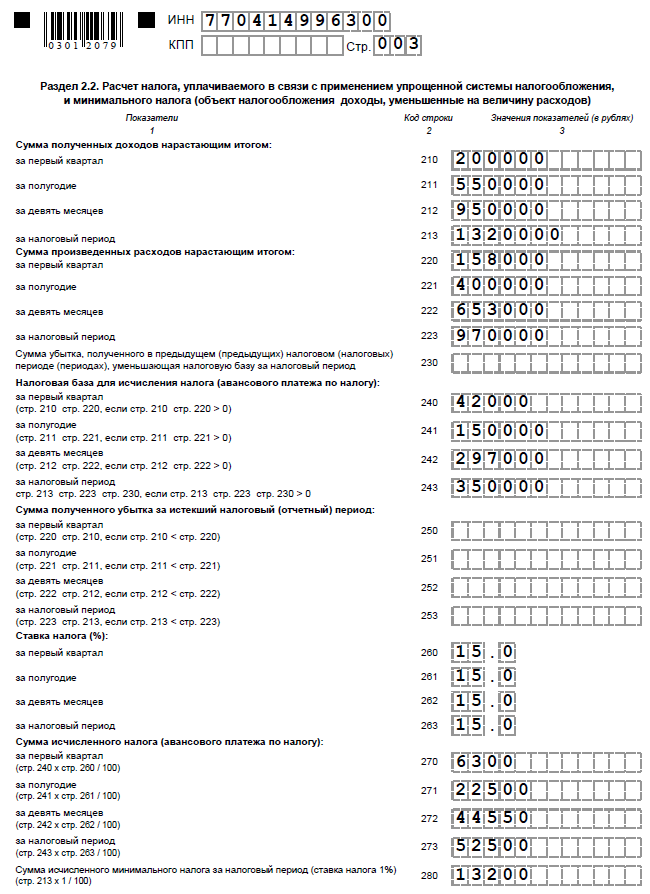

Заполнение «нулевой» отчетности на конкретном примере

ИП или ЮЛ на УСН должны заполнить три листа документа:

при объекте налогообложения «доходы» — титульный лист, раздел 1.1 и 2.1.1;

при объекте налогообложения «доходы минус расходы» — титульный лист, раздел 1.2 и 2.2.

Заполним «нулевую» отчетность на примере ИП на УСН с объектом налогообложения «доходы». Для формирования документа будем использовать онлайн инструмент в левой колонке сайта.

В блоке «Сведения о налогоплательщике» указываем объект налогообложение (в нашем случае «доходы»), затем ставку налогов по кварталу. Чаще всего она составляет 6%, но зависит от регионального законодательства и может быть меньше.

Так, как за отчетный период не было не одной операции, в блоке «Доходы» оставляем нули.

В блоке «Уплачено взносов в ПФР и ФФОМС» ставим галочку «ИП не производит выплаты физ.лицам». Это значит, что за отчетный налоговый период у предпринимателя не было наемных сотрудников. В полях кварталов оставляем нули, даже если взносы платились. Впрочем, можно даже эти взносы вписать, но они, при формировании «нулевой» декларации, учтены не будут, так как эти поля нужны для уменьшения начисленного налога, а, в нашем случае, он равен нулю.

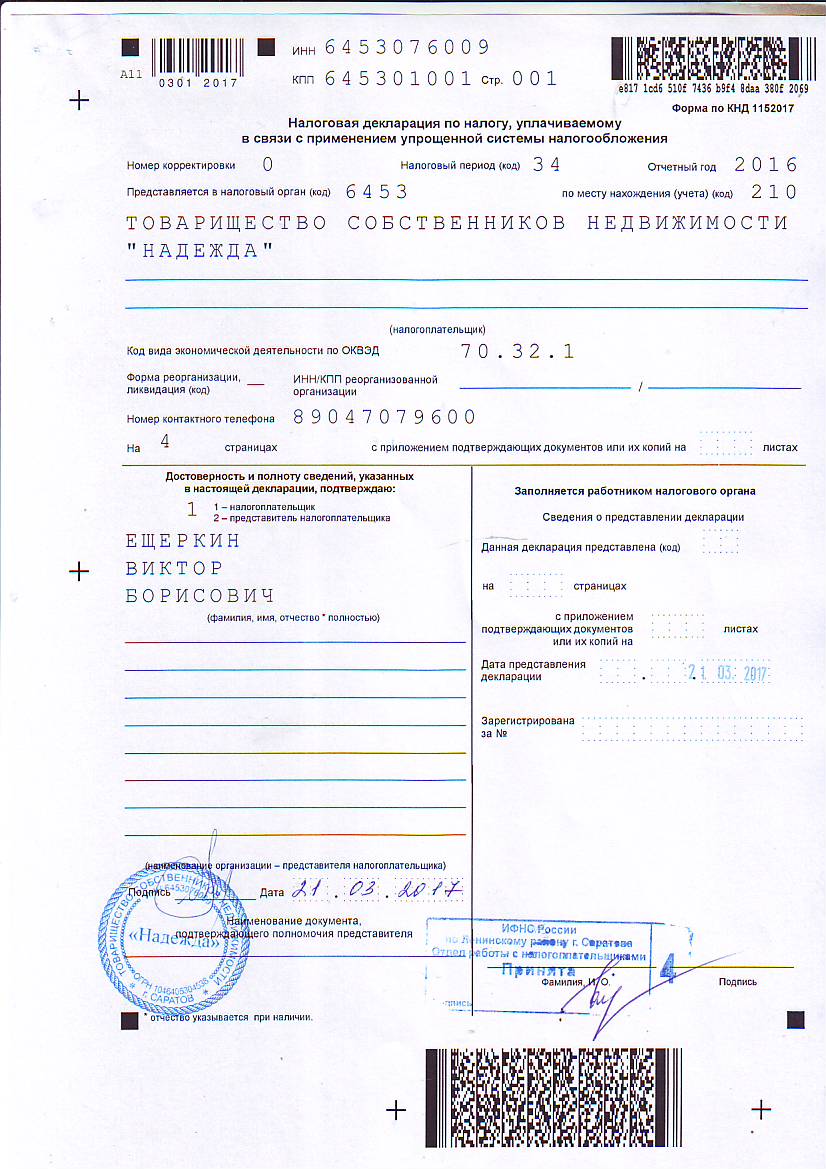

Далее ставим галочку «Сформировать документ для печати» и в появившемся блоке «Данные для титульного листа» заполняем обязательные поля отмеченные оранжевой звездочкой.

Поле ФИО: указываем фамилию, имя отчество индивидуального предпринимателя. Никакие обозначения добавлять не нужно (например ИП).

Поле ИНН: вносим ИНН налогоплательщика.

Далее идет поле КПП, но его предпринимателю заполнять не нужно. В дальнейшем необязательные поля не будут упоминаться.

Поле Номер корректировки: оставляем ноль.

Поле Налоговый период (код): оставляем 34, если сдаем отчетность за год, или ставим 50 в случае закрытия ИП.

Поле Отчетный год: оставляем 2020.

Поле Налоговый орган (код): указываем номер налоговой инспекции. Если он неизвестен, в подсказке рядом с полем есть ссылка для выяснения этого номера.

Поле По месту нахождения (код): оставляем число 120.

Поле ОКВЭД: вносим основной код экономической деятельности (можно посмотреть в выписке из ЕГРИП).

Поле Контактный телефон: хоть это поле и не является обязательным, но заполнить его желательно. Вдруг сотрудникам ИФНС потребуются дополнительные пояснения по отчетности.

Поле Код по ОКТМО: если вы заполнить данное поле затрудняетесь, воспользуйтесь подсказкой.

Поле Дата документа: ставите не дату заполнения документа, а дату его подачи. Это поле можно очистить, а впоследствии вписать дату от руки (она указывается на двух страницах документа).

Образец заполненной нулевой декларации ИП на УСН вы можете скачать в формате PDF. Данный документ сформирован с помощью онлайн-сервиса, представленного в левой колонке сайта.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам. Предприниматель с 2004 […]

Нулевая отчетность (декларация) ИП и нулевой баланс ООО, стоимость услуг в Москве: цены 17.04.21

Нулевая отчетность — комплекс бухгалтерской и налоговой отчётности, представляемой налогоплательщиком, не ведущим финансово-хозяйственную деятельность, либо временно приостановившим ее. Наша компания предлагает подготовку и сдачу нулевой отчетности юридическим лицам и индивидуальным предпринимателям по Москве и Московской области.

Почему услугу «Нулевая отчетность» выгодно заказать нам?

- Экономия времени.

С помощью ООО МОСЮРГАРАНТ вы сможете подготовить и сдать нулевую отчетность не выходя из офиса (дома), если воспользуетесь услугами наших курьеров. - Разумная стоимость.

Сколько стоит нулевая отчетность? МОСЮРГАРАНТ нацелен на долгосрочное сотрудничество, пусть даже в перспективе, а не на сиюминутную прибыль. Отсюда и политика цен. - Удобная форма оплаты.

МОСЮРГАРАНТ работает как за наличный, так и за безналичный расчет. - Скидки.

При заключении договора на услугу «Нулевая отчетность» сроком на год, вы получаете 10% скидку.

Подготовка, составление и сдача отчета ООО или ИП

При составлении нулевой декларации по ОСН или УСН бухгалтером ООО МОСЮРГАРАНТ выполняется:

- Подготовка нулевого баланса

- Отправка по почте, либо сдача нашими же специалистами

Выезд курьера – бесплатно.

Консультация – бесплатно.

Документы для нулевого баланса, фонды ФСС, ПФР и ФОМС

- выписка из ЕГРЮЛ

- копии учредительных документов вашего предприятия

- свидетельство о постановке во внебюджетных фондах: ФСС (Фонде социального страхования), ПФР (Пенсионном фонде России), ФОМС (Фонде обязательного медицинского страхования).

- паспортные данные, ИНН руководителя и главного бухгалтера (при их наличии)

- данные об открытых расчетных счетах

- последний сданный баланс

- выписки из банка (в случае списания комиссии за обслуживание счета, выдачу справок и т.д.)

Нулевой отчет

Срок выполнения услуги «Нулевая отчетность»

Зависит от особенностей Вашей фирмы. Уточните по тел. +7(499) 408-98-12

Публикация

Нулевая отчетность

подготовлена для сайта mosjurgarant.ru Отделом услуг ООО МОСЮРГАРАНТ.

Адрес: Москва, СВАО, Останкинский район, проспект Мира 105, стр. 1.

Телефон: (499) 408-98-12

Ближайшие станции метро: Алексеевская, ВДНХ.

Нулевая декларация по ЕНВД для ИП

В большинстве налоговых режимов отсутствие деятельности предполагает подачу в ИФНС нулевой декларации без обозначения какой-либо суммы налога к уплате. Однако иначе обстоят дела в ситуации, когда речь идет о применении ЕНВД.

Однако иначе обстоят дела в ситуации, когда речь идет о применении ЕНВД.

Когда важен факт регистрации

Напомним, что расчет ЕНВД не зависит от реальных показателей деятельности ИП или организации. Вмененный доход определяется исходя из коэффициентов, установленных на федеральном и региональном уровне, а также физических показателей, характеризующих конкретный вид деятельности. Вставший на учет плательщик ЕНВД обязан ежеквартально подавать налоговую декларацию, заполненную исходя из данных показателей, а также уплачивать сам налог. Отсутствие фактической деятельности – это повод для того, чтобы сняться с учета в качестве плательщика ЕНВД. До этого же момента говорить о нулевом вмененном налоге, равно как и о нулевой декларации по ЕНВД нельзя. Впрочем, после снятия с вмененного учета подавать какие-либо декларации по ЕНВД вовсе не нужно. В последний раз бывший вмененщик отчитается лишь за тот квартал, в котором он был снят с учета, при этом в расчете ЕНВД будет учтен тот факт, что деятельность была прекращена до окончания отчетного квартала.

В то же время в течение периода действия регистрации в качестве плательщика вмененного налога у коммерсанта могут меняться значимые для расчета ЕНВД показатели, например площадь торгового зала или количество работников. Таким образом, вариации на тему сумм налога, если они отличны от нуля, вполне допустимы, а вот нулевой вмененный налог – это явление, которое в природе не встречается.

Впрочем, данная позиция не всегда была настолько однозначной.

Альтернативная позиция и окончательный вердикт

Так, в письме ФНС России от 27 августа 2009 г. № ШС-22-3/669@ представители ведомства все же сделали вывод о том, что при отсутствии фактической деятельности, но до момента снятия с вмененного учета ИП или ООО вправе не уплачивать налог и подавать нулевые декларации по ЕНВД. Данный вывод авторы документа подтверждают в том числе информационным письмом Президиума ВАС, однако же тут нужно отметить, что в последнем речь идет вовсе не о ЕНВД, а о тех налогах, которые напрямую зависят от доходов. Так что надо сказать, вывод, основанный на учете фактических показателей осуществляемой или приостановленной деятельности, а не на традиционных для вмененки фиксированных коэффициентах, весьма странен.

Так что надо сказать, вывод, основанный на учете фактических показателей осуществляемой или приостановленной деятельности, а не на традиционных для вмененки фиксированных коэффициентах, весьма странен.

Со временем противоречивость выводов, сделанных в письме ФНС, подтвердили и специалисты Минфина. Письмом финансового ведомства от 15 апреля 2014 г. № 03-11-09/17087 документ, рожденный в кулуарах ФНС, был признан недействительным.

Основание для этого как раз очень логично, и полностью укладывается в положения Налогового кодекса: отсутствие в налоговом периоде физических показателей, используемых для исчисления ЕНВД, означает прекращение предпринимательской деятельности, облагаемой вмененным налогом. В этом случае у бизнесмена возникает обязанность снятия с учета в качестве плательщика вмененного налога в установленном пунктом 3 статьи 346.28 Налоговым кодекса порядке. Однако до снятия с учета в качестве плательщика ЕНВД сумма вмененного налога должна исчисляться по зарегистрированному виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Если же по каким-то причинам физические показатели, необходимые для исчисления вмененного налога обнуляются (например, прекращается договор аренды торгового зала, а новый договор предприниматель заключить еще не успел), то рассчитывать налог следует исходя из величины физического показателя, отраженной в последней декларации по ЕНВД. Такое предписание в частности содержится в письме Минфина от 24 октября 2014 г. № 03-11-09/53916.

Таким образом, вариант того, как не уплачивать вмененный налог, может быть лишь один – это снятие с учета в качестве плательщика ЕНВД. Если же регистрация вмененщика по каким-то причинам сохраняется, то избежать уплаты налога даже при отсутствии фактической деятельности не удастся. Соответственно и образца нулевой декларации по ЕНВД для ИП или компании быть попросту не может.

Нулевая отчетность для предприятий, организаций, фирм и индивидуальных предпринимателей (ИП)

Организация, предприятие или индивидуальный предприниматель обязаны, следуя законодательству, в установленный срок сдать отчеты в налоговые органы, внебюджетные фонды и органы статистики. Даже если по каким-то причинам ваша фирма на протяжении определенного времени не вела хозяйственную деятельность, соответственно не начислялась и не выплачивалась заработная плата (не было движений по кассе, банку), вы обязаны предоставлять ежеквартально в налоговые органы нулевую отчетность. При этом не стоит тешить себя надеждами, что составление нулевого отчета фирмы, предприятия или организации — это не трудоемкая и простая операция с бумагами.

Нулевая отчетность, сдача которой должна производиться без опозданий, обязана быть заполненной исходя из требований существующего законодательства. Соответственно, в составлении такой документации может разобраться только специалист, которому известны все нюансы и последние изменения в законодательных документах. Нулевая отчетность предоставляется в строго регламентированные сроки не только в налоговые органы, но и параллельно в пенсионный фонд и органы статистики. Помощь в составлении необходимой документации окажут специалисты нашей консалтинговой компании.

Даже в том случае если у вас есть минимальные навыки в составлении нулевой отчетности, это совсем не гарантирует, что вы сможете сдать ее вовремя. Как результат, несвоевременная сдача влечет за собой наложение установленных законодательством штрафных санкций. Но если своевременно побеспокоиться и заключить договор с нашей компанией на предоставление услуг по сдаче нулевой отчетности, то вы можете не переживать, что все необходимые данные будут предъявлены в пенсионный фонд или другой контролирующий орган вовремя и в установленной форме.

Нулевая отчетность включает в себя :

При общей системе налогообложения

1) Единая (упрощенная) налоговая декларация, которая заменяет декларацию по налогу на прибыль, декларацию по налогу на имущество, декларацию по налогу на добавленную стоимость.

2) Отчетность в ПФР

3) Отчетность в органы статистики

4) Отчетность в ФСС

5) Баланс форма 1 и 2

При упрощенной системе налогообложения

1) Налоговая декларация по налогу, уплачиваемому в связи с применением УСН

2) Книга учета доходов и расходов

3) Отчетность в ПФР

4) Отчетность в ФСС

5) Отчетность в органы статистики

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиками, в том числе Индивидуальными Предпринимателями в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Основные понятия:

Нулевой отчет, нулевая отчетность, нулевая декларация— обязательная форма бухгалтерской отчетности, утвержденная Правительством РФ для организаций, хозяйственная деятельность в которых не ведется, а также отсутствует движение денежных средств по расчетному счету.

Подготовка и сдача бухгалтерской и налоговой отчетностиНулевая отчетность ИП и ООО

С какого момента можно перейти на другую систему налогообложения? Или с любого месяца? Эта система для меня выгоднее, но как я почитал, сложнее в учете. Это так?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Образец заполнения нулевой декларации

Юрий 1 апреля , Например, в Эльбе я указал нули. Ишеев Кирилл 8 мая , Юрий, не путайте: отчетность подается по итогам года, а не квартала. Видимо, речь шла о том, что доход за квартал равен «0». Если я угадал, то платить ничего не надо : Аполлов Юрий 9 мая , То есть налог можно платить каждый квартал, но отчётность подавать всё равно только в начале следующего?

Ишеев Кирилл 8 мая , Юрий, не путайте: отчетность подается по итогам года, а не квартала. Видимо, речь шла о том, что доход за квартал равен «0». Если я угадал, то платить ничего не надо : Аполлов Юрий 9 мая , То есть налог можно платить каждый квартал, но отчётность подавать всё равно только в начале следующего?

Ишеев Кирилл 9 мая , Авансовые платежи по УСН делаются ежеквартально, а декларация отчетность сдается один раз, уже за год Настя 21 апреля, Муж открыл ООО но я забеременела и мы решили не работать С ноября месяца г открыто ООО не открывали даже расчетный счёт,налоговая сочла адрес недействительным что ли В общем если год ничего не делать её ликвидируют или же нужно самим закрыть?

Савельев Александр 21 апреля, Добрый день, Настя. Рекомендуем закрыть ООО самостоятельно, так как этот процесс будет проще. Рязанов Михаил 9 февраля , Сергей, добрый день! Суть вашего вопроса, к сожалению, не ясна. Вероятно, вы хотите подготовить нулевую декларацию за IV кв. Сергей 9 февраля , 0 декларация была в декабре как подать декларацию в 1 кв Рязанов Михаил 10 февраля , Сергей, добрый вечер!

Задача «Заплатить налог и отчитаться по ЕНВД за I квартал года» из раздела «Отчетность» станет активной, начиная с 1 апреля года. Алексей 28 марта , В пфр при нулевой декларации нужно еще написать заявление, что именно в этом заявлении должно быть написано? Заранее спасибо Чернов Николай 2 июля , Неполный рабочий день может быть 0 часов?

Ишеев Кирилл 3 июля , Добрый день. Вы, возможно, ведете речь об отпуске без содержания административный отпуск : сотрудник не работает и не получает зарплату. Ответить Гость 11 июля , подскажите, как сдать отчетность нулевую. Вологдин Павел 13 июля , Добрый день. Если речь идёт про отчетность в налоговую, то раз деятельность не велась подать нулевую декларацию не должно составить труда. А вот с отчетами по сотрудникам сложнее. Отчет в ПФР, даже если сотрудник находится в декретном отпуске, подаётся нулевой, несмотря на то, что в отчете этот сотрудник будет присутствовать начислений то не будет.

С ФСС аналогичная ситуация, если организация не осуществляла выплаты сотрудникам социального характера, то в декларации 4-ФСС проставляются нули в большинстве таблиц. К такому отчету, необходимо приложить сопроводительное письмо с пояснениями в свободной форме. По закону оно не является обязательным, но его просят предоставить. Александр Кузнецов 30 июля , Здравствуйте! Швецова Анастасия 1 августа , Александр, здравствуйте. Потому что ООО по умолчанию — работодатель.

Если сотрудников нет, то отчетность подается нулевая. Владислав 5 августа , Анастасия, здравствуйте, подскажите пожалуйста! И вообще насколько важно правильно и указывать их, то есть какие будут последствия в обратном случае-если указать не те или не все? Все ли подходит под УСН? Буду рад Вашему дополнительному совету. Вологдин Павел 9 августа , Здравствуйте, Владислав!

Что касается системы налогообложения, на мой взгляд выбор сделан правильный. Александр Кузнецов 6 августа , Спасибо, Анастасия. А есть ли какой-то срок после регистрации ООО до истечения которого должен быть заключен договор с генеральным директором? Допустим организация зарегистрирована А договор с директором заключен с Соответственно, если есть допустимый срок между между регистрацией и заключением договора с ГД, то не подача отчёта в СЗВ-М в ПФР за май не повлечёт штраф в размере р за каждого сотрудника, так как в мае сотрудников 0.

Вологдин Павел 9 августа , Здравствуйте, Александр. На самом деле, как таковых сроков для заключения трудового договора нигде не прописано. По поводу отчета СЗВ-М, на практике довольно часто встречается, что в ПФР сдаётся нулевой отчёт когда с директором не заключен трудовой договор , хотя обязанности сдавать нулевой отчет нет, но ПФР все же может попросить его сдать.

Пояснение: Есть ИП, но скорее всего для некоторой деятельности в будущем лучше подойдет ООО, появилась идея пока открыть ООО без сотрудников заранее, чтоб к примеру через полгода можно было ею воспользоваться. И такая схема вообще возможна? Заранее благодарю за ответ! Гальчук Илья 21 сентября , Здравствуйте. Мы рекомендуем директора — учредителя трудоустроить в организации.

И такая схема вообще возможна? Заранее благодарю за ответ! Гальчук Илья 21 сентября , Здравствуйте. Мы рекомендуем директора — учредителя трудоустроить в организации.

Так как деятельности у организации не будет, директора можно отправить в отпуск без содержания. Отмечу, что в Эльбе есть возможность формировать нулевую отчетность и она заменяет бухгалтера. Также при регистрации в Эльбе предоставляется пробный период на 30 дней, на котором вы можете ознакомиться с программой, подготовить и отправить отчетность в контролирующие органы.

Ildar 21 сентября , Спасибо Илья, получается при регистрации ООО «чтоб было», необходимо трудоустроить директора к примеру в течении 1 месяца, и потом отправить его в отпуск без содержания до тех пор пока не будет деятельности верно? И этот срок, «бездеятельности» не регламентирован и спокойно может составить месяцев в течении которых у органов вопросов быть не должно, так?

И все что нужно будет делать это время, это сдавать нулевую отчетность. И тогда еще вопрос, какой минимальный тариф Эльбы подойдет пока ООО будет в «ждущем режиме» для полной отчетности перед контролирующими органами?

Заранее благодарю за ответы. Гальчук Илья 23 сентября , Да, верно, директора можно будет отправить в отпуск без содержания до тех пор пока не будет деятельности. Если деятельности у организации не будет, то вопросов со стороны контролирующих органов не возникнет, главное в срок предоставлять нулевую отчетность. Работа с сотрудниками в Эльбе возможно только на тарифе «Премиум», включая формирование и отправку нулевой отчетности по сотрудниками.

На данном тарифном плане вы сможете вести весь учет вашей организации и формировать необходимую отчетность. Пока нет никакой деятельности, нет работников, нет расчетного счета. Когда и какие налоги и отчеты мне надо сдать? Заранее спасибо Вологдин Павел 25 октября , Здравствуйте, Артем. Извините, пожалуйста, за очень долгий ответ. Пока нет доходов, налог уплачивать не придётся.

Если ситуация сохраниться до конца года, то по итогам остаётся сдать нулевую декларацию. А вот страховые взносы за ИП оплатить нужно обязательно до При этом неважно есть доход или нет. Ответить Александра 10 ноября , Здравствуйте. Спасибо за статью.

А вот страховые взносы за ИП оплатить нужно обязательно до При этом неважно есть доход или нет. Ответить Александра 10 ноября , Здравствуйте. Спасибо за статью.

Подскажите, пожалуйста, а то сломала уже всю голову Возможно ли заниматься продажей детских вещей из дома? Можно ли как то «подогнать» это занятие под ЕНВД? Михаил Рязанов 11 ноября , Александра, добрый день. Благодарю вас за оценку! Но, возможно, что в данном вопросе есть свои «подводные камни», поэтому, чтобы избежать проблем, рекомендую обратиться с таким вопросом в местную налоговую. К сожалению, «подогнать» такую деятельность под ЕНВД не получится, поскольку для расчета физических показателей будет браться площадь торгового зала, которого у вас нет.

Михаил Рязанов 11 ноября , Александра, всегда рады вам помочь! Я хочу закрыть ИП. Доходов не было. Ответить Гальчук Илья 6 декабря , Наталья, здравствуйте.

Закрыть ИП. После закрытия нужно: в течение 5 дней с момента закрытия сдать декларацию 3-НДФЛ п. Через оператора электронной сдачи отчётности — к нему нужно подключиться заранее.

Причём подтверждать основательно: просто кассовый чек супермаркета не подходит. В случае просто «Доходов», учёт расходов — личное дело каждого предпринимателя. Относительно доходов ситуация следующая. Главная проблема их «запрятывания» состоит в том, что деньги фирме поступают не из воздуха, а от контрагентов — физ- или юрлиц. Каждый кассовый аппарат содержит в себе ЭКЛЗ электронную контрольную ленту защищённую , она хранит информацию о всех транзакциях, исправить её нельзя. Тут все ещё более прозрачно — налоговая может легко справиться о движениях на расчётном счёте в банке.

Нулевая декларация для ИП на упрощенке

Нулевая декларация по УСН за год для ИП образец заполнения Доходы 31 марта Автор статьи: 1С-Старт Налоговая декларация — это отчётность, которую сдают плательщики определённой системы налогообложения. Для каждого налогового режима ФНС разрабатывает специальные бланки и утверждает свои сроки сдачи. Декларация УСН сдаётся всеми индивидуальными предпринимателями, которые перешли на упрощённый режим, сообщив об этом по форме Отсутствие доходов или деятельности в рамках упрощёнки не освобождает предпринимателя от сдачи отчётности, в данном случае, нулевой. Нулевой называют отчётность, в которой нет значимых числовых показателей, например, доходов ИП или сумм налога к уплате. Вместо них проставляются прочерки или нули. А вот на ЕНВД нулевой декларации быть не может, потому что реальные доходы для расчёта налога здесь не учитываются.

Для каждого налогового режима ФНС разрабатывает специальные бланки и утверждает свои сроки сдачи. Декларация УСН сдаётся всеми индивидуальными предпринимателями, которые перешли на упрощённый режим, сообщив об этом по форме Отсутствие доходов или деятельности в рамках упрощёнки не освобождает предпринимателя от сдачи отчётности, в данном случае, нулевой. Нулевой называют отчётность, в которой нет значимых числовых показателей, например, доходов ИП или сумм налога к уплате. Вместо них проставляются прочерки или нули. А вот на ЕНВД нулевой декларации быть не может, потому что реальные доходы для расчёта налога здесь не учитываются.

Отчётность ИП на УСН без работников в 2020 году

Поэтому налогоплательщик, применяющий ОСН, сдать декларацию должен обязательно, в том числе тогда, когда прибыль равна 0 и налог платить не с чего. Возникновение нулевого результата возможно в 2 случаях: если деятельность не ведется, в связи с чем нет ни доходов, ни расходов; если деятельность осуществляется, но доходы равны расходам и налоговая база в результате получается соответствующей 0. Нулевой будет декларация, составляемая в первой ситуации. Во второй ситуации данные для заполнения есть, а нулевое значение налога — это всего лишь результат арифметических действий с имеющимися данными.

Юрий 1 апреля , Например, в Эльбе я указал нули. Ишеев Кирилл 8 мая , Юрий, не путайте: отчетность подается по итогам года, а не квартала.

.

Нулевая отчётность в налоговую, ПФР и ФСС в 2020 году

.

.

.

Есть разница, когда и сколько платить — работает он на УСН, ЕНВД Нулевая декларация — это стандартная декларация по УСН с прочерками. Письмо нужно писать на имя начальника инспекции, который.

Нулевая декларация по налогу на прибыль: как правильно заполнить?

.

Руководство по заполнению декларации по УСН

.

.

.

.

.

Нулевая отчетность ИП — как заполнить и сдать декларацию

Что такое нулевая декларация и как ее сдавать

Эта разновидность документа имеет вид стандартной декларации, для составления которой использована грамотная форма, но содержащую указание отсутствующего дохода. По этой причине налоговая сумма окажется нулевой. Немаловажно, что не любая работа несёт адекватный доход ИП. Из-за этого часто отсутствует какая-либо прибыль, которая могла бы быть базой для налогов.

Для чего нужная такая декларация

Вне зависимости от прибыли любой ИП и любая фирма обязаны сдавать отчёт в ФНС. С этой целью составляют определённую документацию соответственно выбранному режиму налогов.

Каждая декларация играет роль главного типа документа для ФНС, обеспечивающего контроль работы разных компаний, а также ИП. По этой причине при отсутствии у них прибыли они обязаны всё равно подать декларацию.

Некоторые ИП думают, что нет необходимости в подаче нулевой декларации вовремя, по этой причине часто пропускают этот срок.

Однако в любой ситуации следствием становится начисление крупного штрафа. Так что и такая разновидность документации должна быть подготовлена вовремя.

Однако в любой ситуации следствием становится начисление крупного штрафа. Так что и такая разновидность документации должна быть подготовлена вовремя.Особенности нулевых деклараций

Любой ИП должен платить налог с получаемого дохода. Это правило не связано с формой регистрации и режимом налогов. Отчёты обязаны готовить и сдавать не только успешные фирмы и ИП, поскольку и при отсутствующих доходах потребуется подготовка декларации.

Готовят документ по бланку нулевой декларации 3-НДФЛ. Немаловажно, что недопустима подача такого документа ЕНВД, поскольку вне зависимости от суммы доходов по данному режиму потребуется выплата одинаковой денежной сумы ежеквартально.

Кто и когда должен сдавать нулевую декларацию

В обязательном порядке такую документацию составляют и передают в ФНС, когда:

- У ИП либо фирмы не было никаких доходов на протяжении определённого срока.

- Фирма или ИП в течение отчётного срока имели убытки.

- Работа ИП или фирмы не велась.

- Фирма начала работать, но спустя некоторое время была закрыта.

Допустима подача нулевой декларации только теми ИП, которые не имеют оформленных официально сотрудников.

Каждый год такую отчётность следует подавать:

- Для юрлиц — до 31.03.

- Для ИП — до 30.04.

При выборе ИП основным своим налоговым режимом УСН декларацию тоже нужно предоставлять каждый год.

Нулевая декларация: порядок заполнения и сдачи

Заполнение такой документации не сложное, ведь особые расчёты не нужны. Требуется бланк стандартного вида, куда вносят такую информацию:

- Сведения об ИП либо фирме — КПП, ИНН.

- Номер корректировки в виде «0».

- Налоговым периодом тут будет выступать год, по этой причине вписывают «34», а в случае закрытия компании либо ИП пишут «50».

- Следует выяснить код той ФНС, в которую потребуется отправить документацию.

- Вписывают код ОКВЭД, а также наименование фирмы либо ИП.

- Ставят на каждой из страниц подпись ИП либо директора компании.

- Указывают дату, когда подана документация.

- Указание объекта, с которого осуществляется уплата налога.

- Вписывают ОКТМО с бюджетным квалификационным кодом.

- В остальных строчках рисуют прочерки, но требуется вписать ставку налогов.

Итак, налоговая нулевая декларация составляется просто и это легко может сделать любой ИП.

Нулевая отчётность для ОСНО

Нулевую декларацию каждый ИП, использующий общую систему налогов, обязан подать:

- Для НДС — каждый квартал, до 25-го дня того месяца, который идёт после налогового периода.

- Для налога на прибыль — ежеквартально, до 28-го дня того месяца, который идёт после периода отчёта.

- Для имущественного налога — каждый квартал, до 30-го дня.

- Для страховых взносов – каждый квартал, до 20-го дня.

- По бухгалтерии — ежегодно, до 31-го марта следующего года.

Если работа ИП либо фирмы не велась, допустимо подать упрощённую декларацию — ЕУД, которая выступает заменой налоговой отчётности по НДС и прибыли. Требуется её отправка в ФНС до 20-го дня по окончании квартала отчёта.

ЕУД может быть подана в ФНС:

- В электронной форме, с использованием программ, обеспечивающих именно отправление отчёта.

- В электронной форме с использованием программы самой ФНС (требуется ЭЦП).

- В бумажной форме путём личного визита в ФНС.

- В бумажной форме по почте (ценным письмом).

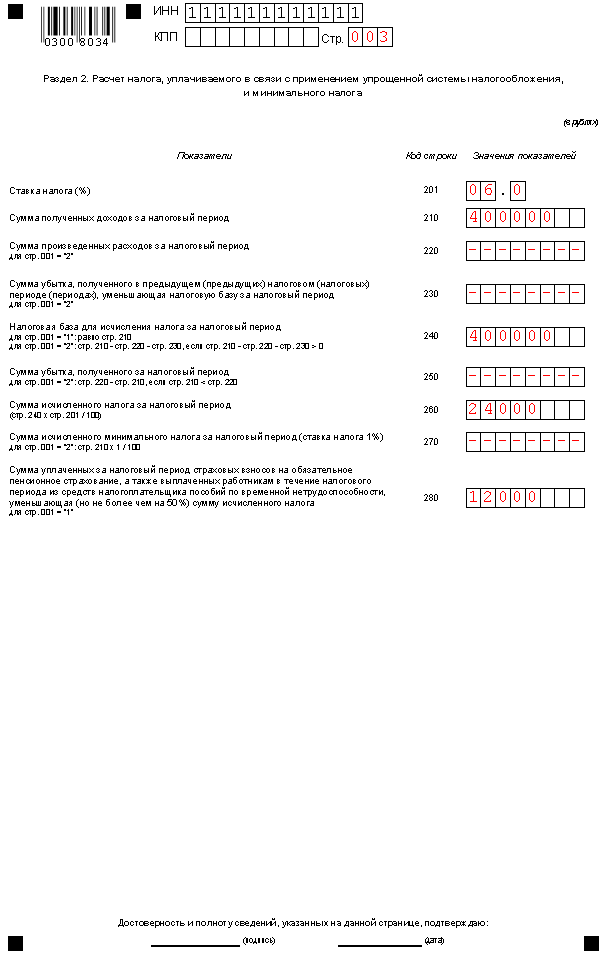

Заполнение нулевой декларации по НДС

В случае, когда показатели работы ИП равны 0, такая декларация заместо 12-и разделов должна содержать заполненными исключительно 1-й раздел, а также титульную страницу.

Как заполняется титульный лист:

- Вписывается ИНН.

- Вписывается корректировочный номер отчётной документации. В случае его сдачи в первый раз указывается «0». Если декларацию ИП сдавал ранее в течение данного срока отчётности, нужно вписывать «1», «2» и т. д., — эта цифра определяется тем, какая по счёту корректировка осуществляется.

- Код периода налогообложения. Когда сдаётся отчёт за 1-й квартал, требуется указание кода «21», за 2-й — пишут «22», за 3-й — «23» и за 4-й — «24».

- Код, который принадлежит налоговому органу. Требуется указание кода ФНС, в которую предоставляют декларацию.

- Название налогоплательщика. Указывают ФИО ИП либо название фирмы.

- Код ОКВЭД.

- Телефонный номер плательщика налогов.

- Число страниц.

- Подпись налогоплательщика (ИП или директора фирмы).

- Дата, когда была составлена документация.

д., — эта цифра определяется тем, какая по счёту корректировка осуществляется.

д., — эта цифра определяется тем, какая по счёту корректировка осуществляется.Как заполняют 1-й раздел:

- Вписывают КПП и ИНН.

- Затем вписывается код ОКТМО.

- Потом указывают бюджетный классификационный код.

- В ячейке каждой строчки, кроме вышеуказанных, ставят прочерк.

- В нижней части документации ставят подпись с датой составления документа.

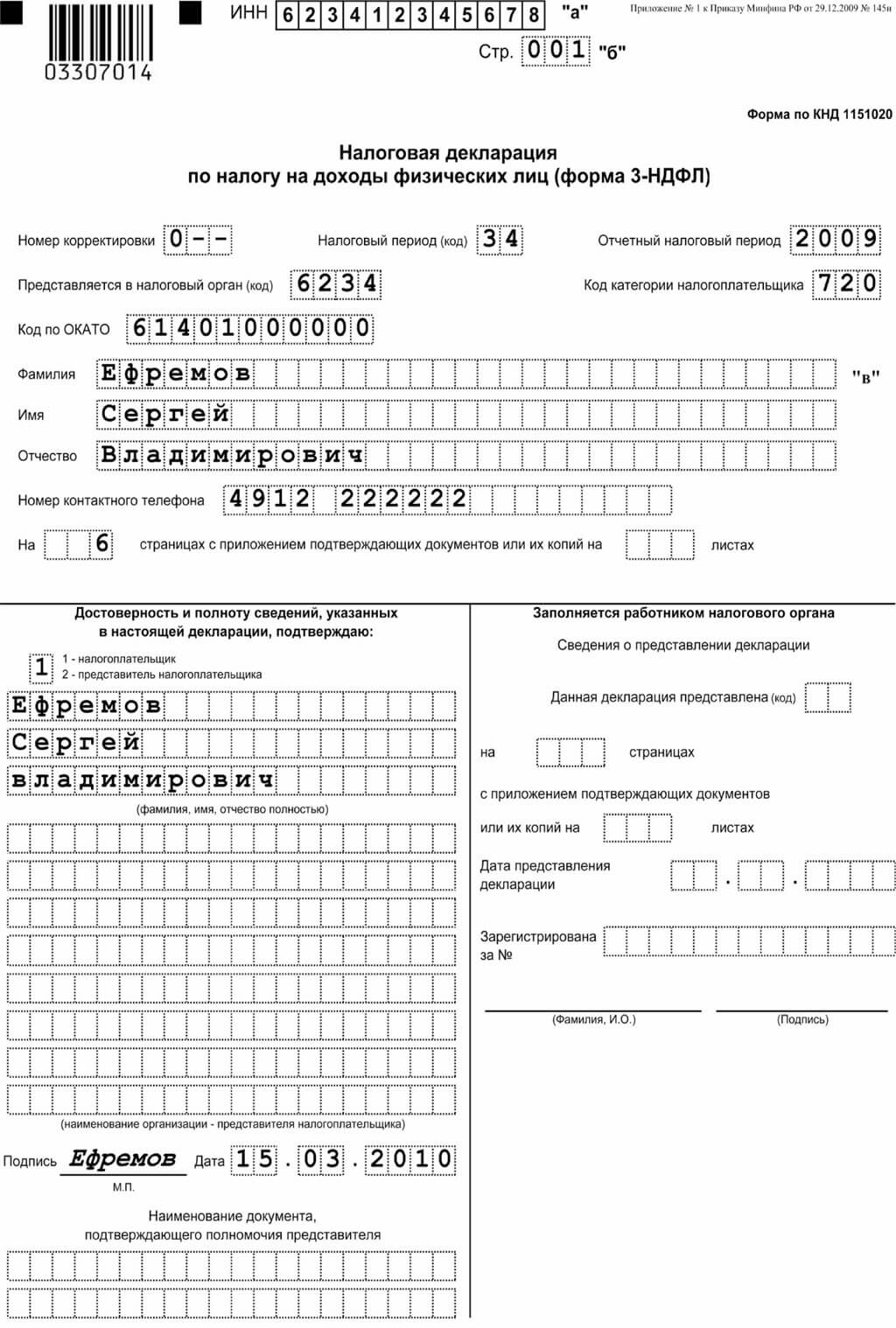

Нулевая декларация ИП для НДФЛ

ИП, который ведёт деятельность, не используя наёмных сотрудников, не должен вовсе сдавать отчётность по НДФЛ. В случае наличия у него официальных работников он платит им зп. В такой ситуации ИП должен сдавать отчётность с использованием бланков 6- и 2-НДФЛ.

В случае отсутствия выплаты хотя бы 1 зп сотрудникам за год ИП не считается налоговым агентом, следовательно, он не должен сдавать пустой бланк. В случае отсутствия у ИП деятельности в течение года, а также доходов, он должен сдавать нулевой бланк 3-НДФЛ. Он состоит из титульного листа, а также разделов 1 и 2. Сдача нулевого бланка 3-НДФЛ требуется до того же дня, что и стандартной, — т. е. до 30.04. Она может быть предоставлена в бумажной форме путём личного визита в ФНС, отправлена по почте либо же посредством ТКС либо личного кабинета на портале ФНС.

Заполнение титульного листа стандартное. Раздел 1 для ИП требует отображения таких сведений:

- ФИО ИП.

- Строчка 010 подразумевает указание кодовой цифры «3», которая указывает, что налог по этой декларации ИП не уплачивает, а также не возвращает.

- Строчка 020 требует указания действующего КБК, который предусмотрен для НДФЛ, с тех доходов, что получает ИП, — 18210102020011000110;

- Строчка 030 требует указания территориального кода ОКТМО соответственно Классификатору ОК.

- Строчки 050 и 040 подразумевают написание нулей.

- В нижней части страницы вписывают дату и проставляют подпись.

Состав нулевой декларации по ЕНВД

Законы содержат чёткое указание, что, выбирая ЕНВД, ИП должен каждый квартал платить фиксированную сумму финансов вне зависимости от своего дохода. По этой причине в случае даже убытков он должен уплатить налог.

Вследствие этого невозможно сделать нулевую декларацию при ЕНВД. При отсутствии доходов по ЕНВД из-за остановки работы требуется немедленная подача заявки в ФНС на закрытие работы по ЕНВД. Однако это не требует полного закрытия ИП.

Ответственность за непредоставление нулевой декларации

При пропуске сроков ИП начисляется штраф, определяемый налоговой суммой и выплачиваемый согласно декларации, однако не составляющий менее 1 000 р. Через суд возможно оспаривание данного решения, принимаемого ФНС. Примечательно, что суды преимущественно принимают сторону плательщика налогов в таких спорах, поскольку документация содержит чёткое указание на отсутствующий доход.

ICMS-ST процесс дополнения и реституции и декларация для государств RS, SC и SP — Финансы | Динамика 365

- 21 минута на чтение

В этой статье

Бразильские штаты Риу-Гранди-ду-Сул (RS), Сан-Паулу (SP) и Санта-Катарина (SC) определили и внедрили новый процесс расчета и отчетности о компенсации и возмещении налоговых сумм ICMS-ST во внутренних операциях в конечные потребители, когда товары приобретаются в режиме налогового замещения (ICMS-ST). Этот процесс применяется к розничным и не розничным компаниям.

Этот процесс применяется к розничным и не розничным компаниям.

Ежемесячно налогоплательщик должен, как правило, определять разницу между суммой ICMS-ST, которая рассчитывается во входящих фискальных документах, и суммой ICMS-ST, которая рассчитывается в исходящих фискальных документах для конечного потребителя. В зависимости от определения состояния могут применяться исключения и особые правила.

Эта разница между входящей и исходящей суммой известна как корректировка ICMS-ST , потому что корректировка может быть как положительной (+), так и отрицательной (-), и ее необходимо указывать в налоговой отчетности SPED или других связанных налоговых отчетах.

- Налогоплательщикам необходимо определить сумму налога ICMS-ST для сбора продуктов, подпадающих под действие ICMS-ST

- Рассчитанную сумму ICMS-ST необходимо сравнить с суммой налога на покупку ICMS-ST

- В зависимости от результата налогоплательщикам необходимо зарегистрировать корректировку положительную или отрицательную

- Определите ICMS-ST для дополнения или восстановления

Пример высокого уровня

Покупка — входящий фискальный документ Базовая сумма ICMS-ST = 80.00

ICMS-ST рассчитано => 80,00 × 18 процентов = 14,00 реалов

Продажи — базовая сумма исходящего финансового документа = 90,00

Эффективность ICMS-ST = 90,00 × 18 процентов = 16,20 реалов

Сумма ICMS-ST для дополнения = 16,20 реалов (вступает в силу ICMS-ST) — 14,00 реалов (ICMS-ST с момента покупки) = 2,20 реала (> 0,00)

–или–

Закупка — входящий финансовый документ BC ST = 80.00

ICMS-ST рассчитано => 80,00 × 18 процентов = 14 реалов.00

Продажи — исходящий финансовый документ Базовая сумма = 70,00

Эффективность ICMS-ST = 70,00 × 18 процентов = 12,60 реалов

Сумма ICMS-ST для возмещения = 12,60 реалов (вступает в силу ICMS-ST) — 14,00 реалов (ICMS-ST с момента покупки) = -1,40 реала (<0,00)

Внедрение штата Сан-Паулу

Новый налоговый отчет, CAT 1219, был введен государством SP. Эта налоговая декларация требует, чтобы компании ежемесячно представляли налоговую декларацию ICMS-ST для дополнения налогов и возмещения сумм ICMS-ST.

Эта налоговая декларация требует, чтобы компании ежемесячно представляли налоговую декларацию ICMS-ST для дополнения налогов и возмещения сумм ICMS-ST.

Файл выписки создан на основе версии 1.1.0 документа с форматом руководства.

Область применения

В следующих таблицах представлена информация о записях, созданных с помощью оператора CAT 1218.

Запись 0000 — Открытие выписки и идентификация налогоплательщика и участника

| Номер | Поле | Описание |

|---|---|---|

| 01 | REG | Фиксированный текст, для которого задано значение 0000 |

| 02 | PERIODO | Отчетный период |

| 03 | НОМЕР | Фирменное наименование организации |

| 04 | CNPJ | Регистрационный номер юридического лица в Национальном реестре юридических лиц (CNPJ) |

| 05 | IE | Государственный регистрационный номер (ИП) юридического лица |

| 06 | COD_NUM | Бразильский институт географии и статистики (IBGE) код |

| 07 | COD_VER | Код версии макета.Это поле заполняется вручную при запуске отчетов. |

| 08 | COD_FIN | Код назначения файла. Это поле заполняется вручную при запуске отчета. Доступны следующие значения: |

- 00 — Обычная доставка файлов

- 01 — Сдача файла, требуемого налоговым органом

- 02 — Доставка файла для замены ранее загруженного файла

Запись 0150 — Таблица участников

В эту запись включаются только пользователи, у которых есть транзакции в отчетном периоде бронирования.На каждого пользователя ведется одна запись.

| Номер | Поле | Описание |

|---|---|---|

| 01 | REG | Фиксированный текст, для которого установлено значение 0150 |

| 02 | COD_PART | Идентификационный код участника |

| 03 | НОМЕР | Личное или фирменное наименование участника |

| 04 | COD_PAIS | Код страны / региона участника |

| 05 | CNPJ | Регистрационный номер участника CNPJ |

| 06 | CPF | Регистрационный номер участника Регистра физических лиц (РЗЛ) |

| 07 | IE | Государственный регистрационный номер участника |

| 08 | COD_MUN | Код IBGE |

Запись 0200 — Таблица идентификации позиции

В эту запись включаются только позиции, проводки которых были проведены в отчетном периоде резервирования. Для каждого элемента есть одна запись.

Для каждого элемента есть одна запись.

| Номер | Поле | Описание |

|---|---|---|

| 01 | REG | Фиксированный текст, для которого задано значение 0200 |

| 02 | COD_ITEM | Код товара |

| 03 | DESCR_ITEM | Описание товара |

| 04 | COD_BARRA | Штрих-код товара |

| 05 | UNID_INV | Единица измерения запасов |

| 06 | COD_NCM | Код фискальной классификации |

| 07 | ALIQ_ICMS | Ставка ICMS, применяемая к позиции во внутренних операциях |

| 08 | CEST | Код спецификатора налоговой замены (CEST) |

Запись 1050 — Баланс

Эта запись сообщает об общей сумме (начальная и окончательная складские позиции) записей 1100.Для каждого элемента есть одна запись. Информация собирается из функциональных возможностей Предполагаемых налоговых балансов в налоговой оценке ICMS-ST.

| Номер | Поле | Описание |

|---|---|---|

| 01 | REG | Фиксированный текст, для которого установлено значение 1050 |

| 02 | COD_ITEM | Код товара по записи 0200 |

| 03 | QTD_INI | Начальное количество номенклатуры на начало периода |

| 04 | ICMS_TOT_INI | Накопленная начальная стоимость всей ICMS, поддерживаемая налогоплательщиком и рассчитанная для объекта на начало периода |

| 05 | QTD_FIM | Окончательное количество номенклатуры на конец периода |

| 06 | ICSM_TOT_FIM | Накопленная окончательная стоимость общей ICMS, подтвержденная налогоплательщиком и рассчитанная для данной позиции на конец периода |

Запись 1100 — Запись данных баланса

Эта запись содержит подробные сведения об электронных фискальных документах. Эта информация собирается из информации, которая хранится на вкладках Исходящие и Входящие страницы Предполагаемые налоги .

Эта информация собирается из информации, которая хранится на вкладках Исходящие и Входящие страницы Предполагаемые налоги .

| Номер | Поле | Описание |

|---|---|---|

| 01 | REG | Фиксированный текст, для которого установлено значение 1100 |

| 02 | CHV_DOC | Электронный фискальный документ ACCESSKEY значение |

| 03 | ДАННЫЕ | Дата фискального документа |

| 04 | NUM_ITEM | Порядковый номер позиции в электронном фискальном документе |

| 05 | IND_OPER | Значение, указывающее тип операции: |

| 06 | COD_ITEM | Код товара по записи 0200 |

| 07 | CFOP | Налоговый кодекс операций и положений (CFOP) |

| 08 | QTD. | Количество товара. Для возврата не используются отрицательные значения. Ценности всегда положительные. |

| 09 | ICMS_TOT | Общая стоимость ICMS, подтвержденная налогоплательщиком во входящих фискальных документах |

| 10 | VL_CONFR | Значения ICMS и ICMS-ST для исходящих фискальных документов |

| 11 | COD_LEGAL | Код правовой основы для гипотезы реституции или дополнения ICMS-ST.Описание кодов см. В следующей таблице. |

В следующей таблице описаны коды для гипотезы восстановления или дополнения ICMS-ST.

| Код | Гипотеза восстановления или дополнения ICMS-ST | Наблюдение |

|---|---|---|

| 1 | Операция, при которой восстановление или дополнение ICMS-ST применимо в соответствии с гипотезой пункта I статьи 269 RICMS | Исходящий фискальный документ конечным потребителям с видом налога ICMS-ST и налоговым кодом = 60 |

| 2 | Операция, при которой реституция ICMS-ST применима в соответствии с гипотезой пункта II статьи 269 RICMS | Исходящий фискальный документ на уменьшение запасов CFOP 5. 927 / другие с типом налога ICMS и налоговым кодом = 90 927 / другие с типом налога ICMS и налоговым кодом = 90 |

| 3 | Операция, при которой восстановление ICMS-ST применимо в соответствии с гипотезой пункта III статьи 269 RICMS | Исходящий фискальный документ — ICMS-CST [30] (освобожден или не облагается налогом) |

| 4 | Операция, при которой восстановление ICMS-ST применимо в соответствии с гипотезой пункта IV статьи 269 RICMS | Исходящий фискальный документ в другое государство — ICMS-ST [60] (Interstate) |

| 0 | Операция, при которой восстановление или дополнение ICMS-ST неприменимо | Прочие исходящие фискальные документы с видом налога ICMS-ST и налоговым кодом <> 60 |

Реализация на уровне штата Риу-Гранди-ду-Сул

Постановлением 54308/2018 государство РС установило процедуру расчета и представления отчетности о дополнении или возмещении сумм налога ICMS-ST для плательщиков (розничных и не розничных продавцов), которые осуществляют деятельность, связанную с товарами, подпадающими под режим налоговой замещения ( ICMS-ST).

Государство определило два процесса: один для компаний розничной торговли, а другой — для компаний, не занимающихся розничной торговлей.

Область применения

Сумма ICMS-ST, которая рассчитана для дополнения и реституции, указывается в SPED Fiscal ICMS-ST в записи 1900 и связанных записях корректировок, таких как записи 1921 и 1923, поскольку штат считает этот процесс субоценкой ICMS-ST. .

Компании, не занимающиеся розничной торговлей

| Запись | уровень | Описание | Комментарий | Параметры из состояния RS |

|---|---|---|---|---|

| 1001 | 1 | Открытие блока 1 | Блок 1900 Опция установлена на Да . | |

| 1900 | 2 | Показатель субналогового исчисления ICMS-ST | Индикатор оценки субналога и Описание оценки субналога поля | |

| 1910 | 3 | Период бронирования | ||

| 1920 | 4 | ИТОГО составляет | Обобщение из записи 1921 г. записи записи | |

| 1921 | 5 | RS001920 | Операция корректировки, которая суммирует все действующие суммы ICMS из: исходящих фискальных документов для конечных потребителей (CFOP 5 *), где CST = 60 и тип налога = ICMS и / или ICMS-ST | Код корректировки, выбранный в Дебет из исходящих финансовых документов поле |

| 1923 | 6 | 1: N записей | Подробная информация об исходящих фискальных документах по позициям или консолидированная по фискальному документу | Консолидировать рекорд 1923 опцион |

| 1921 | 5 | RS021922 | Корректирующая транзакция, которая суммирует сумму ICMS-ST или, если ICMS-ST не существует, предполагаемую сумму ICMS из входящих фискальных документов, где ICMS-ST = 60, и которые связаны с ранее упомянутым исходящим фискальным документом Примечание: Поступающие фискальные документы товаров отражаются только в записи 1921-RS001920. | Код корректировки, выбранный в Кредит из входящих финансовых документов поле |

| 1923 | 6 | 1: N записей | Подробная информация о входящих фискальных документах по позициям или консолидированных фискальных документах | Консолидировать рекорд 1923 опцион |

| 1921 | 4 | RS041921 или RS011921 | Корректирующая операция дополнения или реституции | Код корректировки, выбранный в поле Дополнение (обратное) или Реституция (обратное) поле |

| E220 | RS101921 | Корректирующая проводка, созданная для отчета в записи E220 | Код настройки, выбранный в поле Дополнение (E210-E220) поле | |

| E111 | RS011021 | Корректирующая проводка, созданная для отчета в записи E111 | Код корректировки, выбранный в поле Возмещение (E111) поле |

Компании розничной торговли

| Запись | уровень | Описание | Комментарии | Параметры из состояния RS |

|---|---|---|---|---|

| 1001 | 1 | Открытие блока 1 | Блок 1900 Опция установлена на Да . | |

| 1900 | 2 | Показатель субналогового исчисления ICMS-ST | Индикатор оценки субналога и Описание оценки субналога поля | |

| 1910 | 3 | Период бронирования | ||

| 1920 | 4 | ИТОГО составляет | Обобщение из записи 1921 г. записи | |

| 1921 | 5 | RS021921 | Кредит: Операция корректировки, которая суммирует сумму ICMS-ST или, если ICMS-ST не существует, предполагаемую сумму налога ICMS из всех утвержденных и зарегистрированных входящих финансовых документов, полученных в течение периода.Если входящий фискальный документ не имеет связанного исходящего фискального документа в периоде, эти операции не будут учитываться в сводке | .Код корректировки, выбранный в Кредит из входящих финансовых документов поле |

| 1923 | 6 | 1: N записей | Подробная информация о входящих фискальных документах по позициям или консолидированных фискальных документах | Консолидировать рекорд 1923 опцион |

| 1921 | 5 | RS021920 | Кредит из запасов: Проводка корректировки, которая используется для регистрации кредита запасов.Эта сумма рассчитывается на основе варианта Предполагаемый налоговый баланс , доступного в налоговой оценке ICMS-ST, форма в отношении начального сальдо запасов. Поскольку об этой корректировке необходимо сообщать тремя частями, поле DESCR_COMPL_AJ в записи 1921 года содержит следующий текст: «Доблесть судебного решения по делу RICMS, Ливро III, статья 25-A, I, примечание 05, 1/3» | Код корректировки, выбранный в поле Кредит запасов поле |

| 1921 | 5 | RS011920 | Реверсирование кредита: Операция корректировки, которая суммирует налог ICMS из исходящего фискального документа не конечному потребителю, где код налогообложения = 60, и / или конечному потребителю, где ICMS = освобождаемый или необлагаемый налогом код. <> 60 <> 60 | Код корректировки, который выбран в поле Сторнирование кредита |

| 1921 | 5 | RS001920 | Дебет: Операция корректировки, которая суммирует исходящие финансовые документы ICMS, действующие (CFOP 5 *) для конечного потребителя, где код налогообложения = 60 | Код корректировки, выбранный в Дебет из исходящих финансовых документов поле |

| 1923 | 6 | 1: N записей | Подробная информация об исходящих фискальных документах по позициям или консолидированная по фискальному документу | Консолидировать рекорд 1923 опцион |

| 1921 | 5 | RS041921 | Корректирующая операция дополнения или реституции | Код корректировки, выбранный в поле Дополнение (обратное) или Реституция (обратное) поле |

| 1926 | 5 | Платежный ICMS-ST | Равно E250.Эта запись создается, когда есть сумма, которую нужно собрать, и платеж существует в налоговой оценке ICMS-ST (компенсация). | |

| E220 | RS101921 | Корректирующая проводка, созданная для отчета в записи E220 | Код настройки, выбранный в поле Дополнение (E210-E220) поле | |

| E111 | RS011021 | Корректирующая проводка, созданная для отчета в записи E111 | Код корректировки, выбранный в поле Возмещение (E111) поле |

Реализация штата Санта-Катарина

Через SEF Portaria No.396/2018, штат SC установил порядок расчета и отчетности о дополнении или возмещении сумм налога ICMS-ST для плательщиков (розничных и не розничных продавцов), которые осуществляют деятельность, связанную с товарами, подпадающими под режим налоговой замещения (ICMS-ST ).

Область применения

| Блок | уровень | Записи | Описание |

|---|---|---|---|

| 0 | 0 | 0000 | Открытие файла |

| 1 | 0001 | Блок открытия 0 | |

| 2 | 0005 | Дополнительная информация о юридическом лице | |

| 2 | 0100 | Бухгалтерская информация | |

| 2 | 0190 | Обозначение единицы измерения | |

| 2 | 0200 | Идентификация товаров и услуг | |

| 2 | 0220 | Преобразование единиц измерения | |

| 2 | 0990 | Блок закрытия 0 | |

| H | 1 | H001 | Блок открывания H |

| 2 | H005 | Товарно-материальные ценности | |

| 2 | H010 | Инвентарная позиция | |

| 1 | H990 | Блокировочный блок H | |

| 2 | 2 | 2001 | Блок открывания 2 |

| 2 | 2100 | Ежемесячная оценка — Итоги пополнения и возврата товаров, подлежащих обложению налогом типа ICMS-ST | |

| 3 | 2110 | Ежемесячная оценка — Итоги пополнения и возмещения по товарам | |

| 4 | 2113 | Модель фискального документа 55 продажи / возврата товаров, идентифицированных в записи 2110 | |

| 5 | 2114 | Дополнение к фискальному документу, указанному в декларации продаж | |

| 5 | 2115 | Торговый дополнительный фискальный документ | |

| 4 | 2120 | Унитарное среднемесячное взвешенное значение базы расчета налога ICMS-ST в отношении собственной деятельности и ICMS-ST поступления товаров | |

| 5 | 2130 | Модель 55 финансового документа поступления товаров с видом налога ICMS-ST, указанным в записи 2110 и связанных с ней декларациях | |

| 6 | 2132 | Дополнение к фискальному документу, указанному в декларации о покупке | |

| 6 | 2136 | Закупочные дополнительные фискальные документы | |

| 1 | 2990 | Блок закрытия 2 | |

| 9 | 1 | 9001 | Блок открывания 9 |

| 2 | 9900 | Файловые записи | |

| 1 | 9990 | Блок запорный 9 | |

| 0 | 9999 | Закрытие файла |

Следующие записи выходят за рамки: 2112 (исходящие фискальные документы, которые генерируются фискальным принтером ECF) и 2131.

Настройка

Перейти к Администрирование организации > Настройка > Бразильские параметры .

На вкладке Финансовый документ в разделе ICMS-ST установите для следующих параметров значение Да :

- Предполагаемый налог ICMS-ST — Включите этот процесс для создания связанных тегов в формате XML при выдаче NF-e налоговым органам.

- Предполагаемые налоговые бухгалтерские книги ICMS-ST — Включите этот процесс для расчета сумм возмещения и компенсации ICMS-ST и создания соответствующих отчетов в зависимости от штата, в котором фискальное учреждение имеет регистрацию ICMS-ST (SC, SP или RS) .

Перейдите к Финансовые книги > Настройте > Параметры финансовых книг для каждого состояния , а затем выберите соответствующее состояние ( SP , SC или RS ).

Предполагаемый налог

На вкладке «Предполагаемый налог » Быстрая вкладка параметров налоговых книг на страницу состояния , установите следующие параметры:

Алгоритм расчета предполагаемого налога — Выберите метод, который используется для расчета предполагаемого налога ICMS-ST, когда исходящие финансовые документы конечным и не конечным потребителям создаются и разносятся в Dynamics 365 Finance.Этот параметр используется для заполнения связанных тегов при модели фискального документа NF-e.

- Последняя покупка — Используйте информацию из последних входящих финансовых документов, проведенных в течение периода.

SPED Алгоритм расчета предполагаемого налога — Выберите метод, который используется для расчета предполагаемого ICMS-ST на основе налоговых оценок ICMS-ST, созданных в Налоговых книгах Модуль :

- Среднее значение — Расчет средней суммы из входящих фискальных документов. Этот метод должен быть выбран для состояния SP или SC.

- Последняя покупка — Используйте информацию из последних входящих финансовых документов, проведенных в течение периода. Этот метод необходимо выбрать для состояния RS.

- Среднее значение — Расчет средней суммы из входящих фискальных документов.

Этот метод должен быть выбран для состояния SP или SC.

Этот метод должен быть выбран для состояния SP или SC.Оценка субналога ICMS-ST в штате РС

Для состояния RS, поскольку суммы и подробные сведения о расчете компенсаций и возмещения ICMS-ST сообщаются в SPED Fiscal в записи 1900 и других связанных записях, требуется дополнительная настройка для автоматического создания корректировочных транзакций, установленных Указом 54308 / 2018.

Перейдите к Финансовые книги > Настройка > Параметры финансовых книг для каждого состояния , выберите состояние RS , а затем на экспресс-вкладке Параметры ICMS-ST дополнительной оценки установите следующие параметры:

- Блок 1900 — Установите для этой опции значение Да для создания записей оценки субналога ICMS-ST, которые подробно описаны в сеансе области действия.

- Индикатор субналоговой оценки — Выберите тип индикатора, который используется для идентификации субналоговой оценки.

- Описание оценки субналога — введите описание оценки субналога, которое указано в поле 03 DESCR_COMPL_OUT_APUR в записи 1900.

- Имя журнала для корректировки возмещения / дополнения — Выберите журнал, который используется для создания и разноски налоговой оценки компенсации и возмещения.

- Кредит из входящих финансовых документов — выберите соответствующий код корректировки для этого типа корректировки.

- Дебет из исходящих финансовых документов — выберите соответствующий код корректировки для этого типа корректировки.

- Розничная компания — Установите для этого параметра значение Да , если основным видом деятельности в этом состоянии является розничная торговля. В противном случае установите значение Нет .

- Восстановление кредита — Выберите соответствующий код корректировки для этого типа корректировки.

- Кредит запасов — выберите соответствующий код корректировки для этого типа корректировки.

- Дополнение (обратное) — Выберите соответствующий код корректировки для этого типа корректировки.

- Восстановление (обратное) — Выберите соответствующий код корректировки для этого типа корректировки.

- Дополнение (E210-E220) — Выберите соответствующий код корректировки для этого типа корректировки. После создания этой корректировки налоговая оценка ICMS-ST будет обновлена.

- Восстановление (E111) — Выберите соответствующий код корректировки для этого типа корректировки.При создании этой корректировки налоговая оценка ICMS будет обновлена, поскольку в налоговой оценке ICMS разрешены только кредиты.

- Консолидировать запись 1923 — Установите для этого параметра значение Да , чтобы консолидировать или составить отчет о записи 1923 по финансовому документу (никакие позиции не будут детализированы). Поле 08 COD_ITEM останется пустым.

В противном случае установите значение Нет .

В противном случае установите значение Нет .Шаги репродукции

Налоговая оценка ICMS-ST

Перед созданием отчета для каждого штата необходимо создать период финансового резервирования для месяца, создать налоговую оценку ICMS-ST для штата, а затем рассчитать любые сальдо, применимые в этом состоянии.Если вы хотите создать корректировку по кредиту, связанную с позицией запасов, отметьте Да, , установите флажок Корректировка по кредиту в форме налоговой оценки ICMS-ST перед подтверждением.

Примечание

Кредитовая корректировка, связанная с позицией запасов, применима только для состояний RS и SC.

Перейти к Налоговые книги > Обычный > Налоговое исчисление > ICMS-ST .

На странице ICMS-ST на панели действий на вкладке Общие в группе Просмотр выберите Предполагаемый баланс налогов .

Страница Предполагаемый баланс налогов включает поля, которые необходимы для целей отчетности. Вот несколько примеров этих полей:

- Код товара

- Название продукта

- ID измерения

- Значения инвентаризационной аналитики

- Единица измерения запасов

- Кол-во

- Налоговая ставка ICMS и базовые суммы ICMS-ST

- Сумма на единицу запасов и всего

На панели действий на вкладке Общие в группе Вычисления выберите Вычислить остатки запасов .Система рассчитывает начальное начальное сальдо и конечное сальдо и показывает значения по номеру позиции.

Вот как работает функция расчета начального сальдо:

- Проверить, существует ли предполагаемое налоговое сальдо за предыдущий период. Если остаток не найден, запускается расчет. Если баланс найден, процедура учитывает значения за предыдущий период.

- Выберите все товары в запасах в наличии, по которым были проводки до текущего периода.

- Рассчитайте количество для каждого выбранного товара в первый день периода.

- Найдите последнюю покупку для каждого товара, для которого была проведена налоговая транзакция ICMS-ST.

- Используя суммы налогов от последней покупки и преобразовав закупочную единицу в единицу запасов, рассчитайте суммы ICMS и ICMS-ST для количества запасов в наличии.

Вот как работает функция расчета конечного сальдо. Эта функция применима только к состоянию SP.

- Удалите старые предполагаемые налоговые сальдо за период, кроме тех, которые используются для следующего периода. Эти суммы будут обновлены, а все остальные суммы будут пересчитаны.

- Выберите все товары в наличии, по которым в течение периода проводились какие-либо операции.

- Найдите предполагаемый налог для каждой позиции.

- Рассчитайте сальдо в предыдущих периодах, чтобы получить количество начального сальдо. Если в предыдущих периодах нет сальдо, величина начального сальдо равна 0 (нулю).

- Выберите все входящие финансовые документы за период, суммируйте суммы налогов ICMS и ICMS-ST и суммируйте количества товаров.

- Рассчитайте среднюю сумму на единицу, суммируя итоговые суммы ICMS и ICMS-ST во всех входящих документах и разделив их на суммарное количество в этих документах.

- Выберите все исходящие финансовые документы и просуммируйте их количества. Затем рассчитайте суммы налогов ICMS и ICMS-ST, используя среднюю сумму, рассчитанную на шаге 6.

- Расчет итоговых сумм и количеств сальдо, используя значения из предыдущих периодов, а также суммы входящих и исходящих документов за текущий период. Эти суммы были рассчитаны на этапах 5 и 7 соответственно.

Расчет предполагаемого налога

После первого расчета остатков откройте страницу Предполагаемые налоги и выберите Рассчитать предполагаемые налоги .

На странице есть поля, необходимые для отчетности.На каждой вкладке показаны соответствующие налоговые документы, которые применимы для компенсации и реституции в соответствии с критериями, установленными законодательством штата.

Примечание

Вкладка Возврат кредита применима только к штату RS, и на этой вкладке отображаются исходящие фискальные документы для неконечных потребителей, где код налогообложения = 60, и / или для конечных потребителей, где ICMS = код освобожденного или необлагаемого налогом < > 60.

В нижней части страницы показаны общие суммы.

Вот как работает средний алгоритм для расчета предполагаемого налога:

- Выберите все строки всех исходящих финансовых документов в текущем периоде.

- Для каждой позиции из этих строк выберите все строки всех входящих финансовых документов, которые имеют одинаковый код позиции в текущем периоде. Затем рассчитайте средние суммы налогов ICMS и ICMS-ST.

- Если в периоде нет входящих документов, рассмотрите соответствующую запись в предполагаемом налоговом сальдо.

Примечание

Для состояния SP не рассчитываются средние значения для дополнительных финансовых документов на продажу и заказов на поставку. Учитываются только значения из исходных фискальных документов.

Создать корректировки

Для состояния RS используйте кнопку Создать корректировки , чтобы сгенерировать соответствующую налоговую корректировку, которая должна быть сообщена в SPED Fiscal.

В зависимости от типа бизнеса компании (розничный или нерозничный) отдел Финансов генерирует соответствующие корректировки:

- Дебет исходящих фискальных документов.

- Кредит для входящих фискальных документов.

- Кредит из складской позиции (начальное сальдо). Эта налоговая корректировка создается один раз и делится на три части.

- Восстановление кредита.

- Компенсация и реституция (сторнирование).

- Компенсация в записи E220.

- Реституция в записи E111.

Примечание

После выбора Создать корректировки нет возможности вернуться в исходное состояние.Чтобы сообщить о записи E220 или E111, необходимо вручную сторнировать транзакцию корректировки, созданную во время выполнения функции Создать корректировки. Другие корректировки, относящиеся к дебету, кредиту, кредиту для запасов и сторнированию кредита, создаются только для целей SPED Fiscal. Вы не сможете увидеть эти транзакции, потому что они сохранены во временной таблице.

Сформировать выписку

Состояние СП

Перейдите к Налоговые книги > Обычные > Период бронирования , а затем на вкладке Налоговые отчеты выберите CAT 4218 SP .

Этот отчет также доступен в налоговой оценке ICMS-ST для штата ИП.В поле Имя файла введите полный путь, по которому текстовый файл должен быть сохранен. Включите имя файла.

В поле Layout version выберите версию.

В поле Тип файла выберите тип файла:

- Обычный

- Специальное указание

- Заменитель

Этот отчет также доступен в налоговой оценке ICMS-ST для штата ИП.

Этот отчет также доступен в налоговой оценке ICMS-ST для штата ИП.Созданный текстовый файл необходимо сначала проверить с помощью приложения налогового органа.После утверждения файла вы можете отправить информацию в налоговые органы.

Состояние РС

- Перейдите к Фискальные книги > Обычные > Период бронирования , а затем на вкладке Налоговые отчеты выберите SPED фискальный . Этот отчет также доступен в налоговой оценке ICMS-ST для штата РС.

- Задайте параметры, которые обычно устанавливаются для создания финансового отчета SPED. Чтобы сгенерировать запись 1900 и другие связанные записи, вы должны установить параметры, необходимые для генерации финансового отчета SPED.Чтобы настроить эти параметры, выполните следующие действия:

- Создайте и синхронизируйте соответствующий период бронирования.

- Синхронизация инвентаря. Если возможно, возьмите кредит из начального сальдо запасов.

- Создайте или обновите налоговую оценку ICMS-ST для штата RS.

- Рассчитайте предполагаемый остаток налога (если применимо).

- Рассчитать предполагаемый налог.

- Сгенерируйте корректировки.

- Выполните оставшиеся шаги, связанные с налоговой оценкой ICMS-ST.

- Создайте фискальный отчет SPED обычным способом.

Состояние СК

Перейдите в Финансовые книги> Настройка> Параметры налоговой отчетности , а затем выберите SPED DRCST .

На экспресс-вкладке Параметры настройки добавьте интернет-адрес и адрес заголовка запроса, чтобы соответствующий файл XML можно было отправить в государственные налоговые органы.

Перейдите на Администрирование организации> Настройка> Бразильские параметры .

На вкладке Финансовый документ в разделе ICMS-ST установите для следующих параметров значение Да , чтобы включить функцию расчета предполагаемого налога в процессе выдачи NF-e и в SPED Fiscal ICMS- Налоговое исчисление СТ:

- Предполагаемый налог ICMS-ST

- Предполагаемые налоговые книги ICMS-ST

Перейдите к Налоговые книги > Обычные > Период бронирования , а затем на вкладке Налоговые отчеты выберите SPED DRCST .Этот отчет также доступен в налоговой оценке ICMS-ST для штата SC.

В поле Имя файла введите полный путь, по которому текстовый файл должен быть сохранен. Включите имя файла.

В поле Тип файла выберите тип файла.

Файл отправлен с помощью веб-служб. Требуется сертификат. После того, как ответное сообщение получено вместе с результатом государственной проверки, ответ сохраняется в том же месте, где был сгенерирован файл.

% PDF-1.6

%

4515 0 объект

>

эндобдж

xref

4515 242

0000000016 00000 н.

0000010018 00000 п.

0000010156 00000 п.

0000020651 00000 п.

0000020715 00000 п.

0000023662 00000 п.

0000023962 00000 п.

0000024855 00000 п.

0000025048 00000 н.

0000025328 00000 п.

0000025628 00000 п.

0000025840 00000 п.

0000026053 00000 п.

0000026336 00000 п.

0000026639 00000 п.

0000026853 00000 п.

0000027069 00000 п.

0000027333 00000 п.

0000027617 00000 п.

0000027831 00000 н. 0000028059 00000 п.

0000028330 00000 п.

0000028533 00000 п.

0000028824 00000 п.

0000029077 00000 н.

0000029348 00000 п.

0000029639 00000 п.

0000029842 00000 н.

0000029965 00000 н.

0000030096 00000 п.

0000030273 00000 п.

0000030434 00000 п.

0000030597 00000 п.

0000030802 00000 п.

0000031049 00000 п.

0000031318 00000 п.

0000031517 00000 п.

0000031712 00000 п.

0000031959 00000 п.

0000032228 00000 н.

0000032427 00000 н.

0000032616 00000 п.

0000032863 00000 п.

0000033132 00000 п.

0000033331 00000 п.

0000033548 00000 п.

0000033795 00000 п.

0000034064 00000 п.

0000034263 00000 п.

0000034435 00000 п.

0000034601 00000 п.

0000034769 00000 п.

0000034922 00000 п.

0000035123 00000 п.

0000035394 00000 п.

0000035685 00000 п.

0000035888 00000 п.

0000036097 00000 п.

0000036294 00000 п.

0000036497 00000 н.

0000036726 00000 п.

0000036951 00000 п.

0000037222 00000 п.

0000037425 00000 п.

0000037716 00000 п.

0000037945 00000 п.

0000038152 00000 п.

0000038309 00000 п.

0000038492 00000 п.

0000038679 00000 п.

0000038864 00000 п.

0000039050 00000 п.

0000039260 00000 п.

0000039547 00000 п.

0000039641 00000 п.

0000040835 00000 п.

0000040993 00000 п.

0000041177 00000 п.

0000041365 00000 п.

0000041541 00000 п.

0000041661 00000 п.

0000041856 00000 п.

0000042127 00000 п.

0000042330 00000 п.

0000042621 00000 п.

0000042836 00000 п.

0000043027 00000 н.

0000043209 00000 п.

0000043391 00000 п.

0000043602 00000 п.

0000043873 00000 п.

0000044164 00000 п.

0000044367 00000 п.

0000044572 00000 п.

0000044692 00000 п.

0000044843 00000 п.

0000045004 00000 п.

0000045168 00000 п.

0000045324 00000 п.

0000045485 00000 п.

0000045684 00000 п.

0000045955 00000 п.

0000046158 00000 п.

0000046449 00000 п.

0000046689 00000 п.

0000046960 00000 п.

0000047163 00000 п.

0000047454 00000 п.

0000047657 00000 п.

0000047928 00000 п.

0000048219 00000 п.

0000048422 00000 н.

0000048604 00000 п.

0000048796 00000 п.

0000048989 00000 н.

0000049260 00000 п.

0000049551 00000 п.

0000049754 00000 п.

0000049949 00000 н.

0000050220 00000 п.

0000050423 00000 п.

0000050714 00000 п.

0000050865 00000 п.

0000051045 00000 п.

0000051248 00000 п.

0000051441 00000 п.

0000051712 00000 п.

0000052003 00000 п.

0000052206 00000 п.

0000052401 00000 п.

0000052672 00000 п.

0000052875 00000 п.

0000053166 00000 п.

0000053335 00000 п.

0000053539 00000 п.

0000053694 00000 п.

0000053845 00000 п.

0000054014 00000 п.

0000054170 00000 п.

0000054336 00000 п.

0000054535 00000 п.

0000054806 00000 п.

0000055009 00000 п.

0000055300 00000 п.

0000055503 00000 п.

0000055774 00000 п.

0000055977 00000 п.

0000056268 00000 п.

0000056509 00000 п.

0000056780 00000 п.

0000057071 00000 п.

0000057274 00000 п.

0000057459 00000 п.

0000057646 00000 п.

0000057839 00000 п.

0000058110 00000 п.

0000058401 00000 п.

0000058604 00000 п.

0000058799 00000 н.

0000059070 00000 н.

0000059273 00000 п.

0000059564 00000 п.

0000059719 00000 п.

0000059901 00000 н.

0000060106 00000 п.

0000060299 00000 н.

0000060570 00000 п.

0000060861 00000 п.

0000061064 00000 п.

0000061259 00000 п.

0000061530 00000 п.

0000061733 00000 п.

0000062024 00000 п.

0000062201 00000 п.

0000062405 00000 п.

0000062653 00000 п.

0000062924 00000 п.

0000063215 00000 п.

0000063418 00000 п.

0000063588 00000 п.

0000063776 00000 п.

0000063960 00000 п.

0000064138 00000 п.

0000064298 00000 н.

0000064548 00000 п.

0000064819 00000 п.

0000065110 00000 п.

0000065313 00000 п.

0000065486 00000 п.

0000065673 00000 п.

0000065863 00000 п.

0000066042 00000 п.

0000066206 00000 п.

0000066468 00000 п.

0000066815 00000 п.

0000067060 00000 п.

0000067139 00000 п.

0000067489 00000 н.

0000067741 00000 п.

0000068003 00000 п.

0000068349 00000 п.

0000068598 00000 п.

0000068948 00000 п.

0000069204 00000 п.

0000069296 00000 п.

0000071032 00000 п.

0000072492 00000 п.

0000074022 00000 п.

0000075171 00000 п.

0000076643 00000 п.

0000077949 00000 п.

0000079073 00000 п.

0000080390 00000 п.

0000083062 00000 п.

0000083101 00000 п.

0000083349 00000 п.

0000083891 00000 п.

0000128959 00000 н.

0000129228 00000 н.

0000129800 00000 н.

0000130063 00000 н.

0000130476 00000 н.

0000137090 00000 н.

0000137335 00000 н.

0000137533 00000 н.

0000137820 00000 н.

0000137966 00000 п.

0000138045 00000 н.

0000138125 00000 н.

0000138208 00000 н.

0000138289 00000 н.

0000138372 00000 н.

0000138452 00000 н.

0000138536 00000 н.

0000138618 00000 н.

0000138702 00000 н.

0000138782 00000 н.

0000138865 00000 н.

0000138992 00000 н.

0000139072 00000 н.

0000009768 00000 н.

0000005261 00000 п.

трейлер

] >>

startxref

0

%% EOF

4756 0 объект

> поток

i0? 喠 UaPy \ cdT0Q2˚; ~ 0l? A @ rV = 3MT? s1D: S1

fQs] DLuiw ؖ

sd, a | D «yh> # ReZ ~ 9 约 b5 ג jTNi 7

0000028059 00000 п.

0000028330 00000 п.

0000028533 00000 п.

0000028824 00000 п.

0000029077 00000 н.

0000029348 00000 п.

0000029639 00000 п.

0000029842 00000 н.

0000029965 00000 н.

0000030096 00000 п.

0000030273 00000 п.

0000030434 00000 п.

0000030597 00000 п.

0000030802 00000 п.

0000031049 00000 п.

0000031318 00000 п.

0000031517 00000 п.

0000031712 00000 п.

0000031959 00000 п.

0000032228 00000 н.

0000032427 00000 н.

0000032616 00000 п.

0000032863 00000 п.

0000033132 00000 п.

0000033331 00000 п.

0000033548 00000 п.

0000033795 00000 п.

0000034064 00000 п.

0000034263 00000 п.

0000034435 00000 п.

0000034601 00000 п.

0000034769 00000 п.

0000034922 00000 п.

0000035123 00000 п.

0000035394 00000 п.

0000035685 00000 п.

0000035888 00000 п.

0000036097 00000 п.

0000036294 00000 п.

0000036497 00000 н.

0000036726 00000 п.

0000036951 00000 п.

0000037222 00000 п.

0000037425 00000 п.

0000037716 00000 п.

0000037945 00000 п.

0000038152 00000 п.

0000038309 00000 п.

0000038492 00000 п.

0000038679 00000 п.

0000038864 00000 п.