Нефть очистили от просадков – Газета Коммерсантъ № 184 (7385) от 05.10.2022

По данным “Ъ”, Россия в сентябре восстановила добычу нефти, которая в августе упала впервые с весны. Несмотря на сезонное замедление спроса на внутреннем рынке и падение оптовых цен на бензин, нефтепереработка в стране почти не снизилась по сравнению с августом. По итогам трех кварталов производство нефти в РФ составило около 400 млн тонн, увеличившись на 3% год к году. Эксперты ожидают, что по итогам года добыча в РФ может снизиться не более чем на 1%.

Российские нефтекомпании смогли увеличить добычу в сентябре, несмотря на снижение цен на нефть

Фото: Глеб Щелкунов, Коммерсантъ

Российские нефтекомпании смогли увеличить добычу в сентябре, несмотря на снижение цен на нефть

Фото: Глеб Щелкунов, Коммерсантъ

Добыча нефти и газового конденсата в России в сентябре вернулась к уровню июля после небольшой просадки в августе.

Так, по словам источников “Ъ”, знакомых с ситуацией, в сентябре среднесуточная добыча нефти в России выросла на 1% по сравнению с августом, до почти 1,47 млн тонн.

Россия с апреля и вплоть до августа непрерывно увеличивала добычу, которая весной снизилась из-за проблем с экспортом после введения западных санкций против РФ за начало боевых действий на Украине. В целом за три квартала 2022 года добыча нефти в России год к году выросла на 3%, до примерно 400 млн тонн.

Основными причинами снижения добычи в августе было сокращение производства конденсата из-за снижения добычи газа «Газпромом», а также прекращение добычи на Приразломном месторождении «Газпром нефти» в связи с ремонтами (см. “Ъ” от 30 августа).

В условиях западных санкций и рисков репутационных потерь европейские покупатели с конца февраля стали отказываться от танкерных поставок российского сырья, в результате российские нефтекомпании стали переориентировать их на восток. Кроме того, нефтекомпании стремились увеличивать загрузку своих НПЗ, а привлекательность поставок топлива на внутренний рынок обеспечивалась выплатой субсидий по демпферу.

В сентябре, несмотря на традиционное сокращение спроса на топливо осенью, а также резко упавшие выплаты по демпферу на бензин, объем первичной переработки в России почти не снизился по сравнению с августом, составив около 760 тыс. тонн в сутки.

За сохранение объемов нефтекомпаниям пришлось пожертвовать ценами — стоимость бензина в оптовом звене в сентябре упала на 20%, снизившись до минимумов марта—апреля.

Экспорт нефти из России по морю и нефтепроводам в сентябре остался практически таким же, как в августе,— около 672 тыс. тонн в сутки. При этом, по данным “Ъ”, есть признаки роста экспорта нефти железнодорожным транспортом, в основном в Китай. На фоне будущих санкций ЕС отгрузка нефти морем из портов Балтики становится все более невыгодной из-за повышенной стоимости фрахта, и нефтекомпании начинают искать иные варианты экспорта (см. также “Ъ” от 4 октября).

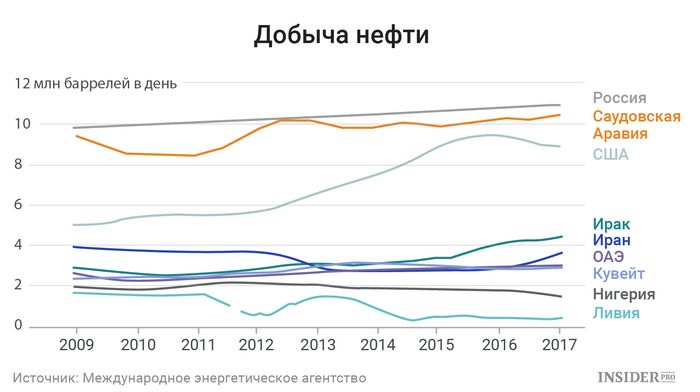

Сейчас добыча в РФ вместе с конденсатом находится на уровне 10,7 млн баррелей в сутки, без учета конденсата — около 10 млн баррелей в сутки. Таким образом, уровень добычи примерно на 1 млн баррелей в сутки меньше текущей квоты России в рамках сделки ОПЕК+. Предполагается, что ОПЕК+ на этой неделе договорится о дополнительном сокращении производства на 1 млн баррелей в сутки, в результате чего квота России может сократиться на 300 тыс. баррелей в сутки.

Таким образом, уровень добычи примерно на 1 млн баррелей в сутки меньше текущей квоты России в рамках сделки ОПЕК+. Предполагается, что ОПЕК+ на этой неделе договорится о дополнительном сокращении производства на 1 млн баррелей в сутки, в результате чего квота России может сократиться на 300 тыс. баррелей в сутки.

Таким образом, России не потребуется снижать фактическую добычу, тогда как решение ОПЕК+ может поддержать котировки нефти, которые в сентябре опустились ниже $90 за баррель.

Страны ОПЕК+ планируют 5 октября принять решение об уровне квот в ноябре. По данным Bloomberg, рассматриваются сценарии сокращения квот на 1 млн баррелей в сутки, 1,5 млн и 2 млн. Проблема, однако, в том, что в августе страны ОПЕК+ в совокупности отставали от выполнения квоты на 3,5 млн баррелей в сутки. Таким образом, снижение квоты может оказать довольно ограниченный эффект на общее предложение нефти картеля.

На динамику добычи в 2022 году влияют два фактора — эффект низкой базы 2021 года, отказ компаний из ЕС и Японии от нефти из РФ и потенциальные санкции, отмечает заместитель руководителя экономического департамента Института энергетики и финансов Сергей Кондратьев. Он напоминает, что за первые восемь месяцев 2022 года нефтедобыча год к году снижалась лишь в апреле и мае, с июня вернувшись к росту (плюс 1,8% год к году в августе). Рост добычи в последние месяцы связан с сохранением высокого спроса в Азии, увеличением отгрузок в Средиземноморье и ростом переработки на российских НПЗ, считает эксперт. Динамика добычи в ближайшие месяцы будет зависеть от того, как будут действовать санкции ЕС на поставку российской нефти с декабря. По оценкам господина Кондратьева, в 2022 году добыча нефти в России составит 520–522 млн тонн, незначительно снизившись к 2021 году (524,6 млн тонн).

Он напоминает, что за первые восемь месяцев 2022 года нефтедобыча год к году снижалась лишь в апреле и мае, с июня вернувшись к росту (плюс 1,8% год к году в августе). Рост добычи в последние месяцы связан с сохранением высокого спроса в Азии, увеличением отгрузок в Средиземноморье и ростом переработки на российских НПЗ, считает эксперт. Динамика добычи в ближайшие месяцы будет зависеть от того, как будут действовать санкции ЕС на поставку российской нефти с декабря. По оценкам господина Кондратьева, в 2022 году добыча нефти в России составит 520–522 млн тонн, незначительно снизившись к 2021 году (524,6 млн тонн).

Дмитрий Козлов

Добыча нефти

Добыча нефти

Фактическая добыча нефти

и бурение

Прогнозы

Информация о добыче нефти и разработке месторождений нефти и газа в ХМАО-Югре

2023 год

| Всего по округу | добыча нефти млн т |

бурение тыс.  м м |

ввод место- рождений |

ввод новых скважин скв. |

| январь | 18.951 | 1403.242 | 326 | |

| февраль | 17.123 | 1406.277 | 301 |

Добыча нефти по годам в ХМАО-Югре

Динамика добычи нефти с газовым конденсатом 2002 — 2022 гг. по России и ХМАО-Югре.

Эксплуатационное бурение и ввод новых добывающих скважин в ХМАО — Югре за 2022 год.

Динамика эксплуатационного бурения 2002 — 2022 гг.

по ХМАО-Югре

по ХМАО-Югре

2022 год

| Всего по округу | добыча нефти млн т |

бурение тыс.м |

ввод место- рождений |

ввод новых скважин скв. |

| январь | 19.199 | 1381.660 | 327 | |

| февраль | 17.455 | 1262.024 | 338 | |

| март | 19.129 | 1496. 700 700 |

346 | |

| апрель | 16.890 | 1524.437 | 319 | |

| май | 18.520 | 1632.032 | 1 | 352 |

| июнь | 18.517 | 1627.633 | 385 | |

| июль | 19.211 | 1654.674 | 370 | |

| август | 19.241 | 1679.806 | 387 | |

| сентябрь | 18. 614 614 |

1667.420 | 367 | |

| октябрь | 18.974 | 400 | ||

| ноябрь | 18.327 | 1462.151 | 374 | |

| декабрь | 18.994 | 1526.344 | 418 |

Май 2022 г. — начата добыча на месторождении Тауровское (Независимые недропользователи).

2021 год

| Всего по округу | добыча нефти млн т |

бурение тыс.  м м |

ввод место- рождений |

ввод новых скважин скв. |

| январь | 17.423 | 1185.840 | 238 | |

| февраль | 15.752 | 1158.779 | 1 | 257 |

| март | 17.589 | 1426.535 | 1 | 391 |

| апрель | 17.473 | 1474.805 | 370 | |

| май | 18. 249 249 |

1548.962 | 1 | 381 |

| июнь | 17.680 | 1504.200 | 378 | |

| июль | 18.280 | 1556.609 | 429 | |

| август | 18.494 | 1488.082 | 418 | |

| сентябрь | 18.116 | 1539.225 | 3 | 395 |

| октябрь | 19. 066 066 |

1599.442 | 395 | |

| ноябрь | 18.490 | 1495.788 | 364 | |

| декабрь | 19.140 | 1415.631 | 344 |

Февраль 2021 г. — начата добыча на месторождении Восточно-Янчинское — ПАО «НК Лукойл».

Март 2021 г. — начата добыча на месторождении Чапровское — АО НК «Конданефть» ;

Апрель 2021 г. — начата добыча на месторождении Северо-Западно-Пылинское — ООО «Пылинское»;

Май 2021 г. — начата добыча на месторождении Западно- Каренское — ЗАО Колванефть.

Сентябрь 2021 г. — начата добыча на участке Западно-Икилорского месторождения — ПАО «НК Лукойл», месторождениях Бинштоковском и Ай-Курусском — Независимые недропользователи.

Год ввода по проекту пробной эксплуатации. К концу года информация будет уточнена.

2020 год

| Всего по округу | добыча нефти млн т |

бурение тыс.м |

ввод место- рождений |

ввод новых скважин скв. |

| январь | 19.941 | 1245.125 | 330 | |

| февраль | 18.598 | 1181.310 | 306 | |

| март | 19. 946 946 |

1323.740 | 1 | 341 |

| апрель | 19.740 | 1351.840 | 297 | |

| май | 15.870 | 1426.389 | 295 | |

| июнь | 15.223 | 1420.574 | 297 | |

| июль | 16.272 | 1458.993 | 311 | |

| август | 17. 236 236 |

1580.273 | 2 | 305 |

| сентябрь | 16.803 | 1567.623 | 366 | |

| октябрь | 17.275 | 1586.879 | 336 | |

| ноябрь | 16.629 | 1389.221 | 353 | |

| декабрь | 17.206 | 1405.822 | 425 |

Март 2020 г. — введено в эксплуатацию месторождение Лунгорское — ПАО Сургутнефтегаз.

Август 2020 г. — введены в эксплуатацию месторождения Западно-Талинское и Малопотанайское — ПАО «НК Лукойл».

2019 год

| Всего по округу | добыча нефти млн т |

бурение тыс.м |

ввод место- рождений |

ввод новых скважин скв. |

| январь | 20.243 | 1324.423 | 359 | |

| февраль | 18.192 | 1143.796 | 307 | |

| март | 20. 098 098 |

1135.953 | 383 | |

| апрель | 19.407 | 1412.744 | 1 | 374 |

| май | 19.703 | 1449.795 | 366 | |

| июнь | 19.061 | 1540.840 | 382 | |

| июль | 19.757 | 1564.613 | 373 | |

| август | 20. 377 377 |

1560.971 | 398 | |

| сентябрь | 19.537 | 1415.867 | 389 | |

| октябрь | 20.086 | 1477.506 | 369 | |

| ноябрь | 19.495 | 1258.536 | 334 | |

| декабрь | 20.082 | 1356.508 | 409 |

Январь 2019 г. — начата добыча в соответствии с ППЭ на месторождении им. Жагрина — ПАО «Газпром нефть», на месторождении Густореченское — независимые недропользователи.

Жагрина — ПАО «Газпром нефть», на месторождении Густореченское — независимые недропользователи.

Февраль 2019 г. — начата добыча в соответствии с ППЭ на месторождениях Марталлеровское и Северо-Ватьеганское — ПАО «НК Лукойл».

Март 2019 г. — начата добыча в соответствии с ППЭ на месторождении Восточно-Тюменское — ПАО «НК Роснефть».

Апрель 2019 г. — введено в эксплуатацию месторождение Хохловское — ПАО «НК Роснефть».

Июнь 2019 г. — начата добыча в соответствии с ППЭ на месторождении Польемское — ПАО «НК Лукойл», на месторождении Западно-Эргинское — ПАО «НК Роснефть».

2018 год

| Всего по округу | добыча нефти млн т |

бурение тыс.м |

ввод место- рождений |

ввод новых скважин скв.  |

| январь | 19.706 | 1595.252 | 400 | |

| февраль | 17.805 | 1275.167 | 369 | |

| март | 19.749 | 1470.448 | 432 | |

| апрель | 19.122 | 1464.966 | 446 | |

| май | 19.786 | 1505.092 | 469 | |

| июнь | 19. 329 329 |

1523.586 | 430 | |

| июль | 20.074 | 1577.095 | 1 | 409 |

| август | 20.495 | 1554.729 | 1 | 428 |

| сентябрь | 19.853 | 1566.994 | 1 | 417 |

| октябрь | 20.399 | 1514.441 | 409 | |

| ноябрь | 19. 595 595 |

1355.276 | 417 | |

| декабрь | 20.337 | 1376.019 | 401 |

Июль 2018 г. введено в эксплуатацию месторождение Западно-Чистинное — ОАО «НК Славнефть».

Август 2018 г. введено в эксплуатацию месторождение Восточно-Охтеурское ОАО «НК Славнефть».

Сентябрь 2018 г. введено в эксплуатацию месторождение Западно-Семивидовское — ПАО «ЛУКОЙЛ»

| Добыча нефти | Лицензионные участки (координаты) | ||

| Геологоразведка | Аукционы на право пользования недрами | ||

| Состояние лицензирования | Перечни на геологическое изучение | ||

| Программы лицензирования недр | Нефтегеологическое районирование ЗСНГП |

Добыча сырой нефти в России – данные за февраль 2023 г.

Добыча нефти в России в среднем составляла 8618,96 барр./день/1 тыс. с 1992 по 2022 год, достигнув рекордного уровня 11051,00 барр./день/1 тыс. в декабре 2018 года и рекордно низкого уровня 5707,00 барр./день/1 тыс. в мае 1998 года. Эта страница предоставляет последние отчетные данные о добыче сырой нефти в России, а также предыдущие выпуски, исторические максимумы и минимумы, краткосрочный и долгосрочный прогнозы, экономический календарь, результаты опросов и новости. Добыча сырой нефти в России — значения, исторические данные и графики — последний раз обновлялись март 2023 года.

Добыча нефти в России в среднем составляла 8618,96 барр./день/1 тыс. с 1992 по 2022 год, достигнув рекордного уровня 11051,00 барр./день/1 тыс. в декабре 2018 года и рекордно низкого уровня 5707,00 барр./день/1 тыс. в мае 1998 года. Эта страница предоставляет последние отчетные данные о добыче сырой нефти в России, а также предыдущие выпуски, исторические максимумы и минимумы, краткосрочный и долгосрочный прогнозы, экономический календарь, результаты опросов и новости. Добыча сырой нефти в России — значения, исторические данные и графики — последний раз обновлялись март 2023 года.Ожидается, что к концу этого квартала добыча сырой нефти в России составит 9700,00 барр./день/1 тыс. согласно глобальным макроэкономическим моделям Trading Economics и ожиданиям аналитиков. Согласно нашим эконометрическим моделям, в долгосрочной перспективе добыча сырой нефти в России, по прогнозам, составит около 10 000,00 баррелей в день на тысячу в 2024 году.

- 1 год

- 5 лет

- 10 лет

- 25 лет

- МАКС

- Диаграмма

- Сравнить

- Экспорт

- API

- Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API Документация Заинтересованы? Нажмите здесь, чтобы связаться с нами

Вставьте этот код на свой сайт

источник: tradingeconomics.com

высота

Предварительный просмотр

| Родственные | Последний | Предыдущий | Блок | Ссылка |

|---|---|---|---|---|

| Производство сырой нефти | 10377. 00 00 | 10227.00 | ББЛ/Д/1К | ноябрь 2022 |

Добыча сырой нефти в России

Россия входит в тройку крупнейших производителей нефти в мире после США и Саудовской Аравии, обеспечивая примерно 10 процентов мировых поставок нефти. .

| Актуальное | Предыдущий | Высшее | Самый низкий | Даты | Блок | Частота | ||

|---|---|---|---|---|---|---|---|---|

10377. 00 00 | 10227.00 | 11051.00 | 5707.00 | 1992 — 2022 | ББЛ/Д/1К | Ежемесячно | АНБ |

Последние данные

Розничные продажи в Эстонии падают более медленными темпами

Sensex расширяет импульс роста

NZX приближается к финишу на уровне почти 6-недельных максимумов

Деловой дух Нидерландов — самый высокий за 7 месяцев

Производство автомобилей в Великобритании выросло на 13,1% в феврале

Торговый баланс Таиланда колеблется в сторону дефицита Проблемы со спросом

НАТОЭкономический Коллоквиум 1997 г.  | Александр Александрович АрбатовПредседатель Комитета производительных сил и природных ресурсов,Российская академия наук, Москва.

Видно, что экспорт нефти и газа рос гораздо более быстрыми темпами, чем угля, экспорт которого стабилизировался к 1970 с небольшими колебаниями после этого. Быстрый рост экспорта нефти в середине 70-х годов объяснялся двумя обстоятельствами: ростом цен на мировом рынке и освоением вступивших в период зрелости западносибирских месторождений. За 20-летний период с 1960, годовой экспорт нефти и нефтепродуктов вырос с 33,2 млн тонн (т) до 160 млн тонн, что представляет собой увеличение в 4,8 раза и среднегодовой рост на 8,5%. За этот период добыча нефти выросла в 4,1 раза (среднегодовой темп роста 7,6 %). Таким образом, резких изменений соотношения внутреннего потребления и экспорта в этот период не наблюдалось. Эта картина изменилась в течение следующего десятилетия. В период с 1980 по 1988 год добыча нефти увеличилась до 624 млн тонн (годовые темпы роста в среднем составляли 0,4%), а экспорт нефти и нефтепродуктов достиг 205 млн тонн за 19 лет. Динамика 9Экспорт газа 0183 был во многом аналогичен экспорту нефти, но с 10-летней задержкой и без резких спадов последних лет. За десятилетие 1970-1980 гг. экспортные поставки газа выросли в 16,4 раза (среднегодовые темпы роста 32%), тогда как годовой прирост добычи составил всего 8,2%. В начале 1980-х экспорт газа сдерживался нехваткой транспортных мощностей. Но после завершения строительства газопровода « Уренгой — Ужгород » рост экспорта газа вновь ускорился. В 1980-е годы ежегодные темпы роста добычи газа в среднем по СССР составляли 7,5%, а экспортных поставок — 6,3%. Другими словами, экспорт уже незначительно отставал от производства. В целом экспорт газа стабилизировался с наметившейся небольшой тенденцией к медленному сокращению объемов, что можно объяснить ростом внутреннего потребления в этот период. Другими словами, экспорт уже незначительно отставал от производства. В целом экспорт газа стабилизировался с наметившейся небольшой тенденцией к медленному сокращению объемов, что можно объяснить ростом внутреннего потребления в этот период.Экспорт угля марки марки оставался стабильным в течение длительного периода, отмечен лишь незначительный рост в процентах от объемов производства. Ускоряющийся рост производства и экспорта энергоресурсов был тесно связан с внутриэкономической и международной политической обстановкой, в которой находился СССР в этот период. Внутри существовала жесткая система централизованного планирования, известная как «командная» экономика, в которой единственной целью предприятий было выполнение количественных планов выпуска. Затем производство распределялось централизованно по ценам, установленным государством, которые не отражали ни потребительской ценности, ни альтернативных издержек. Таким образом, образовались большие диспропорции между внутренними советскими ценами и ценами на внешнем мировом рынке, что привело к широкомасштабной трате ресурсов. Основными целями советской экономики были следующие:

Учитывая эти ограничения, большинство промышленных предприятий потеряли деньги. Положение усугублялось отсутствием стимулов для повышения эффективности предприятий. Таким образом, советская экономика приближалась к кризису, черты которого проявились уже в XIX в.70-х, несмотря на попытки официальных властей скрыть реальность за ложно оптимистичной статистикой. К концу 1980-х стало невозможно скрывать глубокое недомогание советской экономики. То, что эта экономика так долго держалась на плаву, можно объяснить высоким уровнем экспорта топлива, достигнутым в 1970-х и 1980-х годах. Поставки топлива на очень льготных условиях в ряд стран, последовавших за советским руководством, позволили СССР не только расширить свое влияние за счет создания зависимостей, но и позволили этим государствам-клиентам получать прибыль (за счет СССР) за счет реэкспорта советского топлива в мировые Цены. Рост экспорта советских энергоресурсов происходил в условиях деформированного ценообразования. Искусственно заниженные внутренние цены сделали рентабельность экспорта очень высокой по сравнению с продажами на внутреннем рынке, что привело к усилению экспортных усилий. Реальный рост издержек производства, обусловленный отчасти производственными сложностями, скрывался как за искаженными и низкими ценами для отечественной промышленности, так и за растущими экспортными доходами. Россия унаследовала львиную долю советского энергетического комплекса. Структура основной части этого наследия — Нефтегазового комплекса (НГК) — показана Рис. 1 ниже: Рисунок 1:Доли России/других СНГ в советской НГК (%) Новая ситуация сложилась по-разному для нефти, газа и угля. Таким образом, проблемы производства и экспорта для этих трех энергетических секторов следует рассматривать отдельно. Масло Нефтяная экономика России значительно изменилась из-за возросших затрат на добычу в результате ускоренной эксплуатации и близкого к истощению богатейших месторождений.  К началу 1990-х годов доля эксплуатируемых месторождений с себестоимостью, намного превышающей среднеотраслевую себестоимость, составляла 11-12%. По неразработанным месторождениям, открытым во второй половине 1980-х гг., этот показатель составляет 38%. Среди вероятной категории запасов доля «сверхдорогих» наверняка превышает 50%. В 1980-х годов средний дебит нефти на скважину снизился в 2,3 раза. В Западной Сибири это соотношение было более чем в 5 раз. Средняя ресурсная база месторождений Западной Сибири сократилась со 149 млн тонн в начале 1980-х годов до всего 19 млн тонн в начале 1990-х годов. К началу 1990-х годов доля эксплуатируемых месторождений с себестоимостью, намного превышающей среднеотраслевую себестоимость, составляла 11-12%. По неразработанным месторождениям, открытым во второй половине 1980-х гг., этот показатель составляет 38%. Среди вероятной категории запасов доля «сверхдорогих» наверняка превышает 50%. В 1980-х годов средний дебит нефти на скважину снизился в 2,3 раза. В Западной Сибири это соотношение было более чем в 5 раз. Средняя ресурсная база месторождений Западной Сибири сократилась со 149 млн тонн в начале 1980-х годов до всего 19 млн тонн в начале 1990-х годов. Темпы роста добычи нефти не соответствовали темпам технического перевооружения и технического перевооружения нефтяной отрасли, что привело к значительному физическому износу парка оборудования. К началу 19К 90-м годам половина всех машин и оборудования нефтяной отрасли была изношена более чем на 50% и только 14% соответствовали мировым стандартам. Около 70 % буровых установок произведены в 1950-1957 гг. Эти и другие проблемы привели к резкому падению добычи нефти в 1990-е годы, когда централизованные инвестиции практически прекратились, а старые структуры управления были частично или полностью разрушены. См. Таблица 2 ниже:

Но, как видно из Таблица 2 , экспорт нефти в страны дальнего зарубежья за тот же период неуклонно рос из-за значительного падения как внутреннего потребления, так и экспорта в страны СНГ и Балтии. Таблица 3 ниже относится:

Несмотря на все эти проблемы, российская нефтяная промышленность по-прежнему обладает многими сильными сторонами с точки зрения физических резервов, технических ресурсов (в виде существующих производственных и перерабатывающих мощностей, транспортной и сбытовой инфраструктуры) и профессионального потенциала. Это должно позволить России остаться в числе, а может быть, и подняться в рейтинге ведущих нефтедобывающих стран мира. Важной и уникальной особенностью российской нефтяной промышленности является то, что она функционирует на основе двух принципиально различных систем цен на сырую нефть. В 1995 году российская нефтяная промышленность начала стабилизироваться, поскольку производство и потребление пришли в равновесие. Если причиной резкого падения добычи нефти было сокращение инвестиций в 1991-1993 гг., то в 1994 г. решающим фактором продолжающегося спада стало падение внутреннего спроса и ограничения экспортных перевозок. Эта тенденция достигла своего пика в 1995 г., когда снижение добычи нефти составило всего 3,5 % (10,2 % в 1994 г.) при росте экспорта на 2,3 %. В 1996 г. падение добычи нефти осталось примерно таким же (3,8%), а экспорт увеличился на 9%. Теоретически российская нефтяная промышленность могла бы через десять лет при идеальных экономических условиях производить более 400 тонн нефти в год. Однако реальность предполагает, что будущие уровни добычи нефти будут несколько ниже этой цифры, отчасти потому, что внутренний спрос вряд ли быстро восстановится. Даже если предположить, что возврат к плановой экономике возможен, он произойдет без ее главной движущей силы — централизованно планируемых инвестиций из государственного бюджета. Любая попытка правительства вернуться к централизованному государственному управлению приведет к очередному экономическому кризису и продолжению промышленного спада, в том числе в нефтяной отрасли. Появление в России отраслей, более прибыльных, чем нефть или сырье, маловероятно как минимум до 2000 года. Но при благоприятном курсе реформ они могли появиться уже в первые годы следующего столетия. Примерно в это же время можно было ожидать первых ощутимых результатов энергосбережения. Таким образом, к началу XXI века добыча нефти может быть ограничена как сокращением инвестиций, так и замедлением внутреннего спроса. Но, чтобы уравновесить эти факторы, оживление экономики с растущим спросом (хотя, как упоминалось выше, спрос может быть меньше, чем ожидалось) в сочетании с техническим обновлением отрасли (которое снизит реальные эксплуатационные расходы) может стимулировать рост производства. Противовес этих двух тенденций должен ограничить внутреннее потребление до 200 т в год до 2000 г. Только к 2010 г. можно ожидать роста внутреннего потребления до максимальных 240 т в год. Общий спрос будет определяться как возможностью экспорта по ценам мирового рынка, так и уровнем поставок в бывшие советские республики. Экспорт на мировой рынок в настоящее время ограничен существующей транспортной системой, которая в настоящее время способна транспортировать только около 110 тонн нефти в год клиентам за пределами бывшего СССР. Таблица 4 ниже относится к:

Эту систему можно было бы расширить и тем самым увеличить экспорт. Однако рост производственных издержек и конкуренция за капитал со стороны других развивающихся отраслей могут оттолкнуть инвестиции от проектов по расширению транспортной инфраструктуры, а также от ремонта и технического обслуживания сети, которые необходимы для поддержания экспорта на существующем уровне или близком к нему. Ожидается, что ежегодные поставки в бывшие республики СССР до 2000 г., учитывая сохраняющееся тяжелое экономическое положение, останутся на уровне 20-30 млн. тонн, максимум 35 млн. тонн. После этого можно было бы ожидать некоторого роста поставок, но в ценах мирового рынка. Таким образом, существующий экспорт нефти на Запад в будущем может быть перенаправлен на рынки СНГ. Короче говоря, наиболее вероятный верхний уровень добычи нефти в России составляет 330 млн тонн в 2000 г. и 360 млн тонн в 2010 г. Эти цифры, конечно, могут измениться под влиянием обоих факторов.0183 отрицательных факторов (таких как продолжающееся падение производства и спроса, нехватка инвестиционных ресурсов и медленное продвижение в области энергосбережения) и положительных факторов (таких как увеличение инвестиций в более эффективные отрасли, успех энергосбережения и рост платежеспособного спроса как в России, так и в других странах бывшего СССР). Природный газ После распада СССР газовая промышленность оказалась в наилучшем положении не только среди топливно-энергетических отраслей России, но и по отношению ко всем другим отраслям. Это было связано с крупнейшими доказанными запасами в мире (35% от общемировых) в сочетании с Единая система газоснабжения , которая объединила добычу и транспортировку природного газа в единую технологическую и экономическую систему на всей территории России. Эта система также была связана с системами газоснабжения ряда государств на юго-восток и на запад, включая двадцать европейских стран. В первой половине 1990-х годов Газпром не требовал серьезных вложений ни для освоения новых газодобывающих регионов, ни для строительства новых объектов транспортной инфраструктуры. На фоне общего инвестиционного кризиса в России возможности стабильного производства в газовой отрасли были неплохими. Таким образом, в последние годы увеличился экспорт газа в Европу.

Несмотря на экспортные успехи, общая добыча газа за этот период несколько снизилась из-за сокращения внутреннего потребления и падения поставок в бывшие республики СССР из-за их задолженности. См. Таблица 6 ниже.

Снижение внутреннего потребления на 3% в 1993 г. и на 5% в 1994 г. не оказало существенного влияния на производство, в основном за счет увеличения экспорта. В 1994 году производство было всего на 1,8% ниже уровня 1993 года. В отличие от мирового рынка нефти рынок газа носит региональный характер и основан на крупных долгосрочных договоренностях. Это объясняется высокими затратами на транспортировку газа, что требует крупных инвестиционных проектов. Это может быть оправдано только в том случае, если обеспечены долгосрочные стабильные и надежные поставки. Это также объясняет значительное участие правительства в газовых проектах и соглашениях. Для стран-импортеров газа обычной практикой является диверсификация источников поставок как по политическим (т.е. стратегическим), так и по экономическим причинам. Отсутствие такого выбора является решающим фактором для некоторых стран. В случае с новыми независимыми государствами бывшего СССР и некоторыми странами Восточной Европы российский вариант экспорта в какой-то степени единственный. На международном газовом рынке появилось новое явление — растущее несоответствие договорных и фактических физических объемов поставок газа. Такое несоответствие затрудняет достижение компромисса между экономической эффективностью поставок газа и их надежностью (в случае политических потрясений). Поэтому международная система газоснабжения предполагает поддержку, договоренности и гарантии на многонациональном уровне. Действительно, торговля газом в настоящее время является важнейшим аспектом регионального международного сотрудничества в энергетическом секторе. Цена на газ, хотя и связана с ценой на нефть, не имеет прямой зависимости, поскольку зависит от соотношения цен на сырую нефть и мазут (или газойль). Обычно цена на газ устанавливается исходя из рыночной стоимости, т.е. с учетом цены ближайшего конкурирующего топлива, которым, в зависимости от конкретного рынка, может быть газойль, мазут или уголь. В некоторых случаях цена устанавливается в ответ на затраты и включает цену на границе (которая согласовывается между импортером и экспортером), транспортные расходы, а также расходы на распределение и хранение. В последнее время появился новый фактор ценообразования на газ — так называемый вид конкуренции «газ-газ», при котором может быть создан конкурентный рынок транзита между продавцами взамен негибких долгосрочных контрактов на поставку газа. . В настоящее время это хорошо зарекомендовало себя в Северной Америке, хотя еще не в континентальной Европе. При сравнении конкурирующих видов топлива, используемых в энергетике, газ в последнее время достаточно часто сравнивают с углем, тогда как основную конкуренцию продолжают составлять нефтепродукты. Прогнозирование цен на газ также должно учитывать взаимосвязь между спросом и предложением.

Будущие поставки будут основываться на расширении существующих производственных мощностей, вводе в эксплуатацию новых мощностей, строительстве новых газопроводов, реализации проектов по сжижению газа. Исследования, недавно профинансированные ЕБРР, показывают, что с 1994 по 2000 год спрос на газ в Европе будет обеспечиваться в основном за счет местного производства по цене 2–3,25 долл.

Принимая во внимание эти ценовые факторы и возможное развитие спроса и предложения, поставки природного газа в Россию будут такими, как в Таблице 8 ниже:

Уголь Угольная промышленность находится в наиболее депрессивном состоянии из всех топливных отраслей России. Это объясняется как проблемами перехода, ускорившими рост себестоимости продукции, так и изменением роли угля в российской энергетике. В течение нескольких лет спрос на уголь продолжал снижаться, хотя занятость в угольной промышленности оставалась стабильной. Дотации, предоставляемые угольной промышленности, уже сейчас составляют 1,2 % ВВП России и занимают второе место после сельского хозяйства по тяжести бремени для государственного бюджета. По данным Всемирного банка, будущее «жизнеспособное ядро» российской угольной промышленности составит около двух третей ее нынешнего размера, а общая занятость составит менее половины сегодняшнего уровня. До своего распада СССР не был крупнейшим в мире экспортером угля, но, тем не менее, был крупным и стабильным поставщиком на мировые рынки. Однако с 1991 года как производство, так и экспорт сократились. 2019 © Все права защищены. |

Однако начало ускоренного роста экспорта газа отстало от экспорта нефти примерно на 10 лет. Произошло не только абсолютное увеличение физических объемов, но и рост доли экспортируемого топлива в общем объеме производства.

Однако начало ускоренного роста экспорта газа отстало от экспорта нефти примерно на 10 лет. Произошло не только абсолютное увеличение физических объемов, но и рост доли экспортируемого топлива в общем объеме производства. 88 (среднегодовые темпы роста составили примерно 3,2%). Таким образом, темпы роста экспорта нефти в 8 раз превышали темпы роста внутренней добычи нефти, что свидетельствует о существенных сдвигах в структуре использования нефти. Рост себестоимости продукции из-за ухудшения качества сырьевой базы и недостатка инвестиций привел к быстрому падению объемов экспорта нефти, который в 1989 г. сократился на 17 млн т до уровня 1986 г. Экспорт в 1991 году составил всего 60,5 млн тонн.

88 (среднегодовые темпы роста составили примерно 3,2%). Таким образом, темпы роста экспорта нефти в 8 раз превышали темпы роста внутренней добычи нефти, что свидетельствует о существенных сдвигах в структуре использования нефти. Рост себестоимости продукции из-за ухудшения качества сырьевой базы и недостатка инвестиций привел к быстрому падению объемов экспорта нефти, который в 1989 г. сократился на 17 млн т до уровня 1986 г. Экспорт в 1991 году составил всего 60,5 млн тонн.

Эти доходы уравновешивали острый дефицит продовольствия и товаров народного потребления, а также позволяли закупать сложное оборудование и высокие технологии, необходимые для поддержания высокого военного потенциала.

Эти доходы уравновешивали острый дефицит продовольствия и товаров народного потребления, а также позволяли закупать сложное оборудование и высокие технологии, необходимые для поддержания высокого военного потенциала. К концу советской эпохи экспорт энергии играл двоякую роль. С одной стороны, существующий режим можно было сохранить от краха, несмотря на его экономическую неэффективность. С другой стороны, сложность поддержания объемов производства и экспорта по мере истощения лучших запасов в результате их интенсивной эксплуатации свидетельствовала о неизбежности смены политики в отношении энергоресурсов. Такое изменение сейчас произошло.

К концу советской эпохи экспорт энергии играл двоякую роль. С одной стороны, существующий режим можно было сохранить от краха, несмотря на его экономическую неэффективность. С другой стороны, сложность поддержания объемов производства и экспорта по мере истощения лучших запасов в результате их интенсивной эксплуатации свидетельствовала о неизбежности смены политики в отношении энергоресурсов. Такое изменение сейчас произошло. и устарели. Более того, конъюнктура на мировом рынке нефти также складывалась неблагоприятно для экспортеров, поскольку стабилизация спроса со стороны основных потребителей в сочетании с ростом добычи нефти в странах, не входящих в ОПЕК, оказывала давление на цены. Ситуацию усугубляет Ирак, изо всех сил пытающийся избежать санкций, который теперь имеет разрешение на продажу в ограниченном количестве, чтобы облегчить гуманитарные проблемы. Кроме того, некоторые страны ОПЕК настаивают на увеличении квот. Несмотря на сезонные колебания, цены на нефть сложились таким образом, что выравнивание или даже небольшое снижение может быть лучшим, на что могут рассчитывать экспортеры в ближайшем будущем.

и устарели. Более того, конъюнктура на мировом рынке нефти также складывалась неблагоприятно для экспортеров, поскольку стабилизация спроса со стороны основных потребителей в сочетании с ростом добычи нефти в странах, не входящих в ОПЕК, оказывала давление на цены. Ситуацию усугубляет Ирак, изо всех сил пытающийся избежать санкций, который теперь имеет разрешение на продажу в ограниченном количестве, чтобы облегчить гуманитарные проблемы. Кроме того, некоторые страны ОПЕК настаивают на увеличении квот. Несмотря на сезонные колебания, цены на нефть сложились таким образом, что выравнивание или даже небольшое снижение может быть лучшим, на что могут рассчитывать экспортеры в ближайшем будущем. (м) (.PDF/6Кб)

(м) (.PDF/6Кб) Например, если розничные цены на неэтиленовый бензин А-92 на внутреннем рынке достигли и даже превзошли цены в США, то цены на сырую нефть остаются значительно ниже мировых. После многочисленных повышений и достижения максимально возможного уровня при текущем спросе внутренняя цена по-прежнему не превышает 60% от мировой цены (включая акцизы). Достижение мирового уровня цен — отдаленная перспектива. Поэтому российским нефтяным компаниям и предприятиям придется работать в условиях экономической реальности, которая при разнице цен стимулирует максимизацию экспорта сырой нефти. Однако существующие технические ограничения транспортной системы, которая уже близка к насыщению и требует расширения, накладывают физические ограничения на дальнейшее расширение экспорта нефти. Кроме того, экспортно-ориентированная добыча нефти ставит под угрозу существующую систему снабжения нефтепродуктами, реконструкция которой жизненно необходима для всей экономики. Экспортные возможности российских нефтеперерабатывающих заводов также ограничены в силу высоких производственных издержек, делающих их неконкурентоспособными, несмотря на то, что сырую нефть они закупают по низким внутренним ценам.

Например, если розничные цены на неэтиленовый бензин А-92 на внутреннем рынке достигли и даже превзошли цены в США, то цены на сырую нефть остаются значительно ниже мировых. После многочисленных повышений и достижения максимально возможного уровня при текущем спросе внутренняя цена по-прежнему не превышает 60% от мировой цены (включая акцизы). Достижение мирового уровня цен — отдаленная перспектива. Поэтому российским нефтяным компаниям и предприятиям придется работать в условиях экономической реальности, которая при разнице цен стимулирует максимизацию экспорта сырой нефти. Однако существующие технические ограничения транспортной системы, которая уже близка к насыщению и требует расширения, накладывают физические ограничения на дальнейшее расширение экспорта нефти. Кроме того, экспортно-ориентированная добыча нефти ставит под угрозу существующую систему снабжения нефтепродуктами, реконструкция которой жизненно необходима для всей экономики. Экспортные возможности российских нефтеперерабатывающих заводов также ограничены в силу высоких производственных издержек, делающих их неконкурентоспособными, несмотря на то, что сырую нефть они закупают по низким внутренним ценам. Так, средняя цена комплекта нефтепродуктов, полученных из одной тонны сырой нефти на российских НПЗ, на 25-30% ниже среднемировой. Таким образом, основная проблема, стоящая перед российской нефтяной промышленностью, заключается в нахождении оптимального баланса между экспортом (в пределах транспортной обеспеченности) и внутренними поставками на НПЗ для производства нефтепродуктов как для внутреннего спроса, так и для выгодного экспорта.

Так, средняя цена комплекта нефтепродуктов, полученных из одной тонны сырой нефти на российских НПЗ, на 25-30% ниже среднемировой. Таким образом, основная проблема, стоящая перед российской нефтяной промышленностью, заключается в нахождении оптимального баланса между экспортом (в пределах транспортной обеспеченности) и внутренними поставками на НПЗ для производства нефтепродуктов как для внутреннего спроса, так и для выгодного экспорта. 0,8%. Таким образом, нефтяная отрасль, очевидно, стабилизировалась после такого резкого падения добычи. Но что насчет будущего? Это особенно важно ввиду большой потенциальной природно-сырьевой базы, которая при соответствующих инвестициях могла бы со временем обеспечить значительно большие объемы добычи, чем в настоящее время.

0,8%. Таким образом, нефтяная отрасль, очевидно, стабилизировалась после такого резкого падения добычи. Но что насчет будущего? Это особенно важно ввиду большой потенциальной природно-сырьевой базы, которая при соответствующих инвестициях могла бы со временем обеспечить значительно большие объемы добычи, чем в настоящее время. При таком сценарии добыча нефти к концу столетия может упасть до 200 млн тонн в год или даже ниже. Нефть будет добываться только из самых богатых месторождений, а экспорт нефти будет ограничен до уровня, необходимого для удовлетворения потребностей в импорте. Но при сценарии успешной экономической реформы, обеспечивающей конвертируемость рубля и цены мирового рынка, общий объем добычи нефти будет определяться состоянием инвестиционного рынка, т. е. сравнительной доходностью инвестиций, вложенных в нефтяную отрасль, по сравнению с другими сектора экономики.

При таком сценарии добыча нефти к концу столетия может упасть до 200 млн тонн в год или даже ниже. Нефть будет добываться только из самых богатых месторождений, а экспорт нефти будет ограничен до уровня, необходимого для удовлетворения потребностей в импорте. Но при сценарии успешной экономической реформы, обеспечивающей конвертируемость рубля и цены мирового рынка, общий объем добычи нефти будет определяться состоянием инвестиционного рынка, т. е. сравнительной доходностью инвестиций, вложенных в нефтяную отрасль, по сравнению с другими сектора экономики.

Таким образом, более вероятно, что ежегодные объемы экспорта останутся стабильными на уровне около 100 млн тонн, и в основном это будет продукция, произведенная совместными предприятиями и иностранными компаниями.

Таким образом, более вероятно, что ежегодные объемы экспорта останутся стабильными на уровне около 100 млн тонн, и в основном это будет продукция, произведенная совместными предприятиями и иностранными компаниями.

(см. Таблица 5 ниже) Но в то же время значительно сократился экспорт газа в страны СНГ и Балтии.

(см. Таблица 5 ниже) Но в то же время значительно сократился экспорт газа в страны СНГ и Балтии. Имеющиеся мощности позволят увеличить производство, когда произойдет рост спроса и потребления, что ожидается после 1997. Действительно, в этом году может произойти стабилизация потребления.

Имеющиеся мощности позволят увеличить производство, когда произойдет рост спроса и потребления, что ожидается после 1997. Действительно, в этом году может произойти стабилизация потребления. Для стран Центральной Европы экономика работает в пользу поставок из России. В странах Западной Европы стратегическая необходимость диверсификации поставок приобретает большее значение.

Для стран Центральной Европы экономика работает в пользу поставок из России. В странах Западной Европы стратегическая необходимость диверсификации поставок приобретает большее значение. Таким образом, цены на газ не зависят всецело от соотношения между спросом и предложением и, следовательно, не в полной мере отражают затраты на добычу и доставку газа.

Таким образом, цены на газ не зависят всецело от соотношения между спросом и предложением и, следовательно, не в полной мере отражают затраты на добычу и доставку газа. Движущие силы спроса на природный газ в Европе следующие:

Движущие силы спроса на природный газ в Европе следующие: США/мБТЕ, а также за счет импорта из бывшего СССР и Северной Африки по цене 2,50–3,00 долл. США/мБТЕ. Однако при оценке дополнительного спроса на природный газ в размере 57 млрд м 90 327 3 90 328 к 2005 г. и 100 млрд м 90 327 3 90 328 к 2010 г. затраты на газоснабжение могут значительно возрасти, поскольку этот спрос может быть удовлетворен только за счет газа, транспортируемого по новым дорогостоящим системам. Даже с учетом низких производственных затрат (0,50 млн БТЕ) стоимость доставки на большие расстояния (на европейский рынок) может достигать 2,50-3,50 долларов США/мБТЕ и даже больше, особенно для новых проектов, стоимость которых может варьироваться до 4 долларов США. /мБТЕ, что соответствует цене СПГ в Азии. Таблица 7 ниже дает оценку будущих цен на российский газ на границе с Украиной:

США/мБТЕ, а также за счет импорта из бывшего СССР и Северной Африки по цене 2,50–3,00 долл. США/мБТЕ. Однако при оценке дополнительного спроса на природный газ в размере 57 млрд м 90 327 3 90 328 к 2005 г. и 100 млрд м 90 327 3 90 328 к 2010 г. затраты на газоснабжение могут значительно возрасти, поскольку этот спрос может быть удовлетворен только за счет газа, транспортируемого по новым дорогостоящим системам. Даже с учетом низких производственных затрат (0,50 млн БТЕ) стоимость доставки на большие расстояния (на европейский рынок) может достигать 2,50-3,50 долларов США/мБТЕ и даже больше, особенно для новых проектов, стоимость которых может варьироваться до 4 долларов США. /мБТЕ, что соответствует цене СПГ в Азии. Таблица 7 ниже дает оценку будущих цен на российский газ на границе с Украиной: PDF/6Кб)

PDF/6Кб)