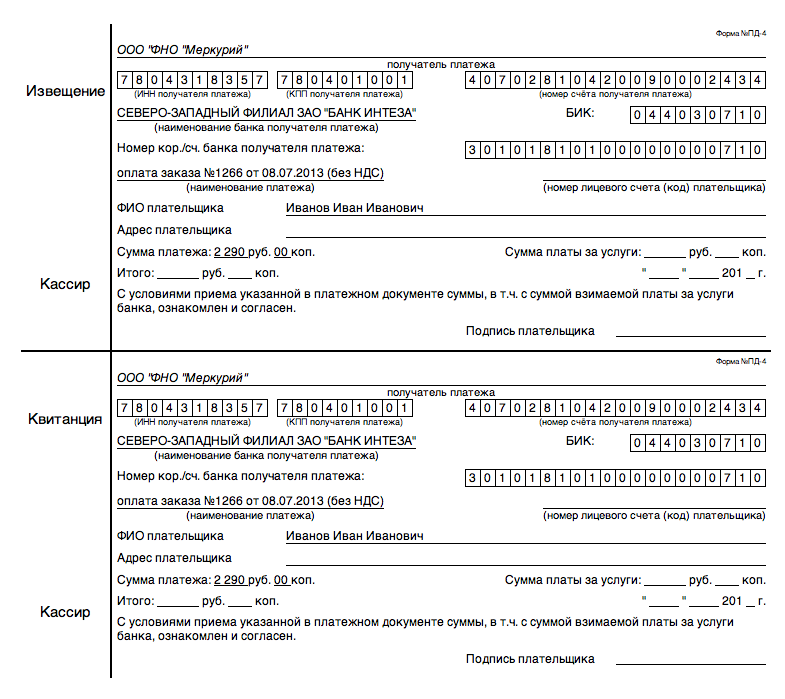

Назначение расчетного счета | Локо-Банк

Для эффективной работы с безналичными взаиморасчетами в ходе коммерческой деятельности организациям и индивидуальным предпринимателям требуется специальный инструмент. В его качестве выступает расчетный счет. Хотя по закону ИП не обязан его открывать, вести полноценный бизнес без этого инструмента не получится. Суть расчетного счета заключается в назначении платежей. Помимо хранения финансовых средств, он может использоваться для уплаты налогов, получения выручки, совершения взносов в различные государственные фонды, оплаты товаров и услуг. При открытии р/с заводится учетная запись с индивидуальным идентификационным номером, который для компаний будет одним из важных элементов банковских реквизитов.

Зачем нужен расчетный счет?

Чтобы понимать, нужен ли расчетный счет субъекту бизнеса, следует разобраться в его функционале и учесть нюансы законодательства. Иногда индивидуальные предприниматели задаются вопросом, зачем им открывать р/с, если закон к этому не обязывает. Дело в том, что обычный личный счет не предназначен для ряда задач. Его нельзя подключить к POS-терминалу, он не подходит для ведения бизнеса, поскольку банки это запрещают. В то же время р/с позволяет принимать электронные платежи через Интернет и терминалы, а также рассчитываться безналом с контрагентами. Ограничения по расчету определяются тарифными планами.

Дело в том, что обычный личный счет не предназначен для ряда задач. Его нельзя подключить к POS-терминалу, он не подходит для ведения бизнеса, поскольку банки это запрещают. В то же время р/с позволяет принимать электронные платежи через Интернет и терминалы, а также рассчитываться безналом с контрагентами. Ограничения по расчету определяются тарифными планами.

Несмотря на то, что индивидуальные предприниматели, занимающиеся розничной торговлей и бытовыми услугами, до сих пор могут обходиться без р/с, безналичный расчет более перспективен. В современных реалиях потребители все чаще предпочитают расплачиваться пластиковыми картами, совершают покупки в Сети посредством электронных денег. Это было бы невозможно без торгового и интернет-эквайринга, который, в свою очередь, требует наличия расчетного счета у коммерческого предприятия. Для работы с кассой также понадобится РКО.

Как открыть расчетный счет?

Приступить к открытию р/с можно в любое время после регистрации юридического лица или индивидуального предпринимателя. Для ИП удобнее это делать, когда бизнес уже заработал и стабилизировался. Поскольку по своей сути расчетный счет не привязан к месту деятельности или к адресу прописки, открыть его можно в любом кредитном учреждении. Сама процедура достаточно простая и не требует много времени для осуществления. Чтобы открыть р/с, следует выполнить несколько действий:

Для ИП удобнее это делать, когда бизнес уже заработал и стабилизировался. Поскольку по своей сути расчетный счет не привязан к месту деятельности или к адресу прописки, открыть его можно в любом кредитном учреждении. Сама процедура достаточно простая и не требует много времени для осуществления. Чтобы открыть р/с, следует выполнить несколько действий:

- выбрать подходящий банк;

- внимательно изучить условия и стоимость РКО, права и обязанности сторон;

- подготовить пакет необходимых документов;

- заполнить и подать заявку на открытие счета;

- подписать договор с банком.

Большинство финансовых учреждений предоставляют клиенту реквизиты счета уже после подачи заявления или подписания договора.

Как выбрать банк?

Чтобы определиться с кредитной организацией, вначале следует разобраться со спецификой бизнеса и с тем, для чего именно будет нужен расчетный счет. В этом помогут следующие вопросы:

- Планируется ли работа с кассой или будут только расчеты по безналу?

- Насколько часто предполагается пополнять счет или снимать с него деньги?

- Будут ли приниматься платежи через Интернет и терминалы?

- Подразумевается ли открытие корпоративных и зарплатных карт?

Разобравшись с этими пунктами, можно провести сравнительный анализ банков. При этом нужно обратить внимание на такие критерии:

При этом нужно обратить внимание на такие критерии:

- стоимость открытия р/с и подключения эквайринга;

- размер абонентской платы за обслуживание;

- скорость и стоимость обработки платежного поручения;

- размер комиссионных на прием и снятие наличных, внутренние и внешние переводы;

- величина процентов на остаток денег на счете;

- суточные лимиты на снятие и перевод наличности.

Также имеет смысл поинтересоваться о местонахождении офисов финансовой организации, почитать отзывы о ней, уточнить список поддерживаемых устройств для работы с мобильными приложениями. Если предполагается наем работников, выпуск зарплатных и корпоративных карт, следует обратить внимание на следующие моменты:

- количество и расположение банкоматов по городу;

- тарифы на обслуживание карт;

- наличие филиалов банка в других городах.

Бывает, что заниматься исследованием большого количества разнообразных кредитных организаций некогда, а расчетный счет нужно открыть срочно. В таком случае поле поиска можно сузить до специализированных банков для бизнеса. Они оптимально подходят и для ООО, и для индивидуальных предпринимателей, и для крупных компаний.

В таком случае поле поиска можно сузить до специализированных банков для бизнеса. Они оптимально подходят и для ООО, и для индивидуальных предпринимателей, и для крупных компаний.

Какие документы требуются для открытия счета?

Хотя список бумаг может незначительно варьироваться в зависимости от конкретного банка, стандартный перечень документации примерно одинаков. В него входят:

- паспортные данные предпринимателя и допущенных к управлению финансами лиц;

- заявление с подписью ИП или гендиректора ООО;

- образцы подписей лиц, допущенных к счету;

- свидетельства о госрегистрации и постановке на учет в налоговой службе;

- копии бухгалтерских и налоговых отчетностей.

Юридическим лицам понадобится подготовить Устав в последней редакции и Листы изменения, при их наличии, решение/протокол о назначении на должность руководителя, выписку из реестра акционеров, документ, удостоверяющий личность руководителя, документы (сведения) предоставляемые с целью соблюдения требований законодательства РФ о противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма.

Индивидуальным предпринимателям потребуется предоставить документ, удостоверяющий факт регистрации предпринимательской деятельности, свидетельство о постановке на учет в налоговом органе, лицензии на право заниматься конкретной деятельностью, документ, удостоверяющий личность, документы (сведения) предоставляемые с целью соблюдения требований законодательства РФ о противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма.

Перечень может быть расширен дополнительными документами.

Риски при использовании личного счета по операциям

Предприниматели, которые намерены пользоваться личным счетом, как инструментом бизнеса, должны учитывать возможные риски. Сложности могут возникнуть с банками, контрагентами и налоговыми службами.

Кредитные организации обычно сразу прописывают в договоре запрет на использование личного счета в предпринимательской деятельности. Даже если это не указано напрямую, остаются в силе определенные нормативы. Во избежание потери лицензии, банки внимательно следят за переводами. Если те подозрительно большие и регулярные, может начаться проверка клиентского счета на предмет законности операций с сопутствующей блокировкой карты.

Во избежание потери лицензии, банки внимательно следят за переводами. Если те подозрительно большие и регулярные, может начаться проверка клиентского счета на предмет законности операций с сопутствующей блокировкой карты.

Как правило, юридические лица отдают предпочтение операциям по р/с, поскольку зачисления денег на личные счета налоговая может признать вознаграждением за услуги. В таком случае плательщику приходится удерживать сумму НДФЛ и отчитываться по соответствующим формам. От ненужных расходов избавят договор, первичные документы с реквизитами ИП и указание на то, что платеж предназначается коммерсанту.

Если деньги от предпринимательской деятельности переводятся на карту, налоговой инспекции технически сложно отделить их от личных средств. В этом случае налогообложение может коснуться всех поступлений, и этим придется разбираться через суд. Чтобы четко разграничить рабочие и личные финансовые средства, нужен расчетный счет. Также следует помнить, что налоговики не признают расходов, которые были оплачены с карты. Если ИП пользуется общей системой или УСН, ему придется долго доказывать связь расходов с предпринимательской деятельностью. А это весьма проблематично сделать даже через суд.

Если ИП пользуется общей системой или УСН, ему придется долго доказывать связь расходов с предпринимательской деятельностью. А это весьма проблематично сделать даже через суд.

Нужен ли расчетный счет ИП в 2019 году, может ли индивидуальный предприниматель работать без расчетного счета

Обновлено: 10.02.2021

Автор: Моё дело

Скажем сразу, ИП не обязан открывать расчетный счет для деятельности. Предприниматель может осуществлять все операции наличными деньгами (уплата налогов, взносов и пр.)

Кстати, оплатить налоги предприниматель имеет право даже со своего личного счета физлица. Если вы хотите использовать личный счёт физлица в деятельности ИП, прямого запрета на это нет, а также нет и прямых штрафов за прием и списание сумм.

Оглавление Скрыть

- Осторожно!

- Использование счета физлица

- Сколько расчетных счетов может открыть ИП

- Комиссия банка и расходы на банковское обслуживание

- Если Вы пользуетесь нашим сервисом и интегрированы с банком-партнером, то Вы получаете

Осторожно!

Однако возможны косвенные неприятности, в том числе штрафные санкции, из-за которых пользоваться своим лицевым или карточным счётом физлица крайне нежелательно, и вот почему:

- В договоре обслуживания лицевого счёта, как правило, указывается, что вы не вправе использовать счёт в предпринимательских целях.

То есть могут возникнуть претензии со стороны банка.

То есть могут возникнуть претензии со стороны банка. - Лицевые и расчётные счёта различаются. Клиенты (юр. лица или ИП) могут отказаться перечислять деньги на личный счёт, т.к. в этом случае могут возникнуть претензии со стороны налоговиков. Деньги, которые перечисляются на личный счет гражданина, они могут счесть вознаграждением за услуги физлицу. А с таких вонаграждений плательщик должен в качестве налогового агента удерживать и перечислять в бюджет НДФЛ. Можно попытаться доказать свою правоту, но к чему вашим контрагентам лишняя головная боль?

- Инспекторы могут признать поступления на лицевой счёт доходом физлица, а не доходом от деятельности ИП, и потребовать уплатить 13% НДФЛ.

То есть могут возникнуть претензии со стороны банка.

То есть могут возникнуть претензии со стороны банка.Логика следующая: так как деньги поступают не на предпринимательский счёт, а на счёт физлица, значит, они связаны не с деятельностью ИП, а касаются операций, которые совершает физлицо. Граждане России с доходов должны уплачивать НДФЛ по ставке 13%. Дополнительно начислят штрафы и пени за то, что НДФЛ заплатили невовремя.

Использование счета физлица

Если вы все-таки хотите задействовать в работе не расчётный счёт ИП, а текущий счёт физического лица, тогда безопаснее открыть отдельный счёт и по нему проводить только операции, связанные с деятельностью ИП. То есть чётко разделить операции по бизнесу и личные.

Сколько расчетных счетов может открыть ИП

ИП вправе открывать и применять в работе столько расчетных счетов, сколько необходимо. Счета можно открывать в разных банках и разных регионах, не обязательно по месту постановки на учет. Число расчетных счетов, которые будут задействованы в деятельности, не ограничивается, их может быть сколько угодно.

Если Вы открываете новый расчетный счет, то совсем не обязательно закрывать прежний. Также не обязательно все расчеты проводить с нового счета. Оперировать можно всеми расчетными счетами.

Комиссия банка и расходы на банковское обслуживание

Все затраты за обслуживание расчётного счёта, осуществление переводов (комиссия за перевод зарплаты, платежей поставщикам, обслуживание р/сч и др. ) и другие банковские услуги учитываются в расходах на УСН по дате списания денег с расчётного счёта. Подтверждением таких операций служат банковские ордера, а также выписка по счёту. От банка получать какие-либо накладные или акты для этого не нужно.

) и другие банковские услуги учитываются в расходах на УСН по дате списания денег с расчётного счёта. Подтверждением таких операций служат банковские ордера, а также выписка по счёту. От банка получать какие-либо накладные или акты для этого не нужно.

Важный момент! Оплата обслуживания счёта за какой-либо период учитывается как расходы на оплату услуг, т.е. по завершении периода (или части периода), который оплачен.

Самый важный момент! Если Вы приняли решение открыть расчетный счет для деятельности ИП — рассмотрите предложения банков-партнеров интернет-бухгалтерии «Моё дело» — ведущих банков России.

Если Вы пользуетесь нашим сервисом и интегрированы с банком-партнером, то Вы получаете

- Автоматизацию стандартных ручных операций. Стоит один раз ввести реквизиты компании, информацию о р/с и подключить электронную отчетность.

- Подгружение банковских выписок в «Моё дело» . Система самостоятельно производит распределение денежных средств по статьям расходов и доходов, рассчитывает суммы налогов и взносов.

- Автоматическая отправка платежек из сервиса «Моё дело» в банк. Возможность отправлять платежки на оплату налогов и взносов в интернет-банк и моментально подтверждать оплату.

Вам будет интересно

Похожие статьи

- Когда ждать налоговую проверку?

- Нужно ли вставать на учет в ФСС и ПФР?

- Как уменьшить налог на УСН

- Как платить меньше налогов при УСН «доходы»?

- УСН 6% и 15%: что выгоднее?

- Что делать, если заблокировали счет

Преимущества банковского счета

Если вы используете пункты обналичивания чеков или копилку, вы упускаете множество преимуществ управления своими деньгами с помощью банковского счета.

1. Банковские счета обеспечивают удобство

Например, если у вас есть расчетный счет, вы можете легко оплатить чеком или через онлайн-оплату счета. Это также дешевле, чем покупка денежного перевода (и у вас будет доказательство банковских выписок о том, что вы оплатили свои счета). Если у вас есть банкомат (банкомат) или дебетовая карта для счета, вы можете легко снимать деньги или совершать платежи в магазинах. Дебетовая карта обычно принимается для покупок везде, где принимаются кредитные карты.

2. Банковские счета в безопасности

Ваши деньги будут защищены от кражи и пожаров. Кроме того, ваши деньги будут застрахованы на федеральном уровне, поэтому, если ваш банк или кредитный союз закроется, вы получите свои деньги обратно. Максимальная сумма денег, которую можно застраховать, составляет 100 000 долларов.

3. Это простой способ сэкономить деньги

Многие банки предлагают процентную ставку, когда вы кладете деньги на сберегательный счет.

Если у вас есть чековый и сберегательный счета в одном и том же учреждении, вы можете периодически переводить деньги с чекового на сберегательный, откладывая деньги для увеличения своих сбережений.

4. Банковские счета дешевле

Банки и кредитные союзы обычно предлагают своим владельцам счетов бесплатные или недорогие услуги:

- Обналичивание чеков. Вы можете бесплатно вносить и обналичивать свои чеки в учреждении, где у вас есть банковский счет.

- Оплата счетов: без банковского счета вы, вероятно, полагаетесь на пункты обналичивания чеков, оплату телефонных счетов или денежные переводы — все из которых имеют дополнительные сборы — для оплаты счетов. С текущим счетом вы можете выписывать чеки бесплатно или оплачивать онлайн по низкой цене.

- Перевод/перевод денег. Если вы используете компанию по переводу денег для перевода денег на счет другого лица, вы будете платить комиссию, обычно процент от суммы перевода. В зависимости от суммы, которую вы хотите перевести, эта комиссия может быть высокой. Если вы переводите деньги со своего банковского счета на счет другого лица, ваш банк обычно взимает фиксированную ставку, которая, как правило, ниже, чем у компании, занимающейся денежными переводами.

- Доступ к наличным. Если вам нужны наличные, но у вас нет банковского счета, вы можете использовать кредитную карту для получения наличных в банкомате. Компания-эмитент кредитной карты взимает с вас комиссию за транзакцию и проценты. Если у вас есть банковский счет и банкомат или дебетовая карта, вы можете получить доступ к своим деньгам в банкомате своего банка бесплатно. Хотя вы можете получить доступ к своим деньгам в любом банкомате, вы, вероятно, будете платить комиссию за транзакцию, если вы используете банкомат другого банка.

5. Банковские счета могут помочь вам получить кредит

Банки и кредитные союзы могут помочь вам получить доступ к кредиту для приобретения дома, автомобиля, студенческого или личного кредита, потому что банки, как правило, отдают предпочтение существующим клиентам, особенно тем, кто хорошо распоряжается своими деньгами. Кроме того, обращение к мелким кредитным кредиторам, которые быстро одолжат вам наличные, может быть довольно дорогим, потому что они взимают комиссию за кредит и высокие процентные ставки.

Хотя банковские счета предпочтительнее, чем обналичивающие чеки и копилки, банки также будут взимать комиссию, о которой вам следует знать. Например, банки будут взимать с вас плату, если вы используете свою дебетовую карту в чужом банкомате. Кроме того, в зависимости от типа вашей учетной записи, вы должны поддерживать минимальный баланс определенной суммы, чтобы избежать взимания платы. Всегда лучше поискать лучший продукт, который соответствует вашим потребностям.

Как правильно выбрать банковский счет

Узнайте, как правильно выбрать банковский счет. Это может быть связано с тем, пытаетесь ли вы решить, какой тип учетной записи лучше всего соответствует вашим потребностям, или хотите узнать, какие функции учетной записи следует сравнить. Или вы можете подумать о смене банковского счета.

Что в этом руководстве

- Выберите тип учетной записи, который соответствует вашим потребностям

- Сравнение расходов и функций аккаунта

- Решите, как вы хотите иметь дело с вашим банком

- Сравните разные аккаунты, используя сайты сравнения

- Стоит ли менять банковский счет?

- Если вы претендуете на универсальный кредит

Выберите тип учетной записи, который соответствует вашим потребностям

Текущие аккаунты

Большинство людей используют текущий счет в банке или строительном кооперативе для управления своими повседневными деньгами.

Позволяет:

- оплачивать счета прямым дебетом или постоянным платежным поручением

- получать автоматические платежи, такие как заработная плата, заработная плата или льготы

- есть овердрафт, хотя банк должен будет разрешить это

- оплачивайте покупки дебетовой картой и снимайте деньги с банкоматов.

Чтобы помочь вам управлять своими деньгами, вы можете:

- использовать безопасное банковское приложение для проверки и осуществления платежей

- настроить текстовые оповещения, чтобы предупредить вас о низком балансе.

Если в прошлом вы использовали овердрафт, убедитесь, что вы проверили комиссию и сборы за овердрафт.

Если у вас возникли трудности с открытием счета в банке или строительном кооперативе, стоит подумать об открытии текущего счета в кредитном союзе.

Пакетные текущие счета

Некоторые текущие счета предлагают дополнительные функции, за которые взимается плата. Это может быть до 25 фунтов стерлингов в месяц.

Это может быть до 25 фунтов стерлингов в месяц.

Это называется пакетными учетными записями.

Дополнительные услуги включают:

- специальные предложения, такие как льготные процентные ставки по овердрафтам

- Аварийный чехол для автомобиля

- страховое покрытие, например страхование путешествий или мобильного телефона

- дополнительные услуги.

Бесплатные основные банковские счета

Бесплатный базовый банковский счет стоит рассмотреть, если вы не можете открыть стандартный текущий счет. Это может быть связано с низким кредитным рейтингом или отсутствием кредитной истории.

Если у вас какое-то время был бесплатный базовый банковский счет, банк может предложить вам текущий счет.

Базовый банковский счет не имеет возможности овердрафта, но позволяет:

- оплачивать счета прямым дебетом или постоянным платежным поручением

- получать такие выплаты, как заработная плата, заработная плата или льготы.

Бюджетные счета банки с вареньем

Эти счета иногда называют бюджетными счетами или счетами аренды. Они созданы, чтобы помочь вам с бюджетом.

Крупные банки редко предлагают такие счета. Вместо этого вам придется подать заявку через кредитный союз или жилищную ассоциацию.

Часто за эти счета взимается плата в размере от 3 до 15 фунтов стерлингов, хотя ваша жилищная ассоциация может оплатить ее за вас.

Счет в банке с вареньем позволяет разделить деньги на разные «банки» или «банки».

Вы сами решаете, сколько денег положить в каждый банк. Вы делаете это, выясняя, сколько вам нужно для оплаты счетов и сколько осталось на расходы или сбережения.

Они также позволяют:

- оплачивать счета прямым дебетом или постоянным платежным поручением

- получать такие выплаты, как заработная плата, заработная плата или льготы.

Учетная запись в банке с вареньем может подойти вам, если:

- вам нужна учетная запись, которая поможет вам вести бюджет

- вы хотите избежать платы за отклоненный прямой дебет

- вы арендуете имущество муниципального совета или жилищного товарищества — в этом случае ваш арендодатель может платить за вас ежемесячную плату.

Банковские счета для студентов и выпускников

Большинство банков предлагают специальный студенческий счет, обычно с беспроцентным овердрафтом до согласованной суммы.

Банки часто предлагают привлекательные счета выпускникам, чтобы попытаться закрепить их в качестве постоянных клиентов.

Банковские счета заключенных или осужденных

Если вы находитесь в тюрьме или имеете судимость, вы можете получить базовый банковский счет.

Банки не имеют доступа к судимости. Но у них есть системы для обнаружения приложений от людей, которые имеют опыт мошенничества или связанной с ним незаконной деятельности.

Все банки и строительные общества могут отклонять заявки от лиц, уличенных в мошенничестве.

Наверх

Сравнение расходов и функций аккаунта

Сборы, сборы и расходы по овердрафту

Комиссии могут сильно различаться в зависимости от банка и счета, при этом одна из самых высоких комиссий взимается за превышение согласованного лимита овердрафта (если он у вас есть).

Знаете ли вы, что вы можете сэкономить сотни фунтов стерлингов с помощью учетной записи, которая лучше соответствует вашим потребностям? Если вы регулярно тратите больше, чем у вас есть на счету, выберите тот, который предоставит вам овердрафт до согласованного лимита без взимания комиссий и / или с низкой процентной ставкой.

Процентные ставки по кредитовым остаткам

Если вы бережно относитесь к своим расходам и никогда не допускаете перерасхода средств, взгляните на счета, с которых выплачиваются проценты по вашему кредитному остатку.

Однако, если ваши доходы невелики и вы иногда пользуетесь овердрафтом, не обращайте слишком много внимания на проценты по кредиту. Вместо этого сосредоточьтесь больше на обвинениях.

Стимулы

Многие банки предлагают сделки для привлечения новых клиентов, но проверьте, есть ли какие-то условия.

Не ограничивайтесь краткосрочными предложениями и убедитесь, что, когда они закончатся, учетная запись по-прежнему будет для вас лучшей.

Предложения включают:

- денежное поощрение

- более высокие проценты за период

- ежемесячный кредит обычно составляет около 5 фунтов стерлингов.

Обслуживание клиентов

Вы можете использовать What? Оценка качества клиентов, чтобы найти банки с лучшими оценками клиентов.

Рейтинг учитывает такие факторы, как качество обслуживания и рассмотрение жалоб. Это поможет вам найти подходящий банк.

Наверх

Решите, как вы хотите иметь дело с вашим банком

Вам нравится иметь дело с человеком в отделении? Или вы предпочитаете удобство телефона или интернет-банкинга?

Не все банки имеют отделения рядом с вами или, например, предоставляют вам доступ в Интернет к вашему счету.

Когда вы ищете подходящий для вас счет, проверьте, как банк позволяет вам его использовать и какие способы важны для вас:

- телефонный банкинг

- интернет-банкинг

- приложение для смартфона

- банкомат рядом с вами, которым можно пользоваться бесплатно

- по почте

- через местное почтовое отделение Отделение

- — если вам нравится ходить в отделение, важно выбрать банк, до которого вы можете легко добраться.

Наверх

Сравните разные аккаунты, используя сайты сравнения

Сайты сравнения могут стать хорошей отправной точкой для тех, кто пытается найти расчетный счет, отвечающий их потребностям.

Воспользуйтесь нашим инструментом сравнения комиссий и комиссий за банковские счета, чтобы увидеть все комиссии и сборы, применимые к банковским счетам — он показывает все, от комиссий за овердрафт до комиссий за снятие наличных в иностранной валюте.

Вот несколько веб-сайтов, которые сравнивают текущие счета:

- Эксперт по экономии денег

- Какой? Вы можете использовать What? рейтинг качества, чтобы найти банки с лучшим рейтингом клиентов.

В Северной Ирландии вы также можете использовать Таблицу сравнения текущих счетов Совета потребителей

Имейте в виду, что не все веб-сайты сравнения дадут вам одинаковые результаты. Поэтому убедитесь, что вы используете более одного, прежде чем принять решение.

Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

Наверх

Стоит ли менять банковский счет?

Если вы недовольны обслуживанием, которое вы получаете в своем нынешнем банке или строительном кооперативе, это легко изменить.

Ваш новый банк сделает всю работу за вас, и вам не нужно иметь дело со старым банком.