Отчетность ИП на УСН | Такском

Индивидуальные предприниматели (ИП) на упрощённой системе налогообложения (УСН) не обязаны вести бухгалтерский учёт и представлять бухгалтерскую отчётность. Однако они должны вести книгу учёта доходов и расходов (КУДИР) и сдавать отчёты в налоговые органы, Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и в отдельных случаях в Росстат.

Какие отчёты для ИП на УСН обязательны

Все ИП на «упрощёнке» должны сдавать в налоговую инспекцию декларацию по налогу на УСН до 30 апреля года, следующего за отчётным. Эту декларацию можно формировать как на бумаге, так и в «электронке». В первом случае документ можно отправлять в налоговую по почте или представлять лично. Во втором – подавать через «Личный кабинет» на сайте ФНС либо с помощью сервисов операторов электронного документооборота.

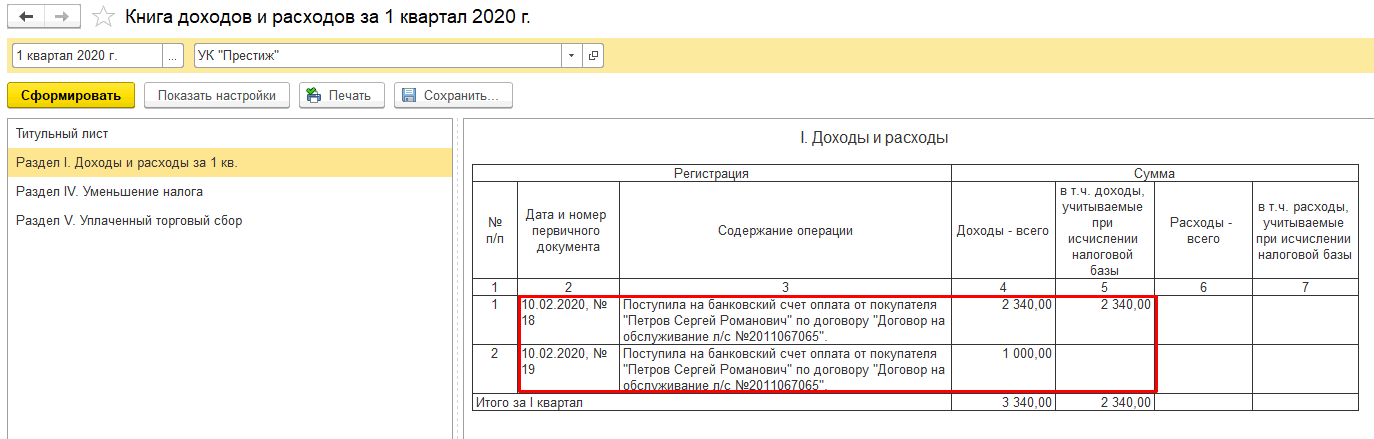

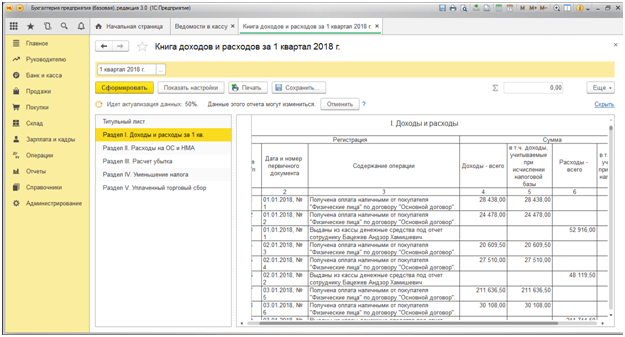

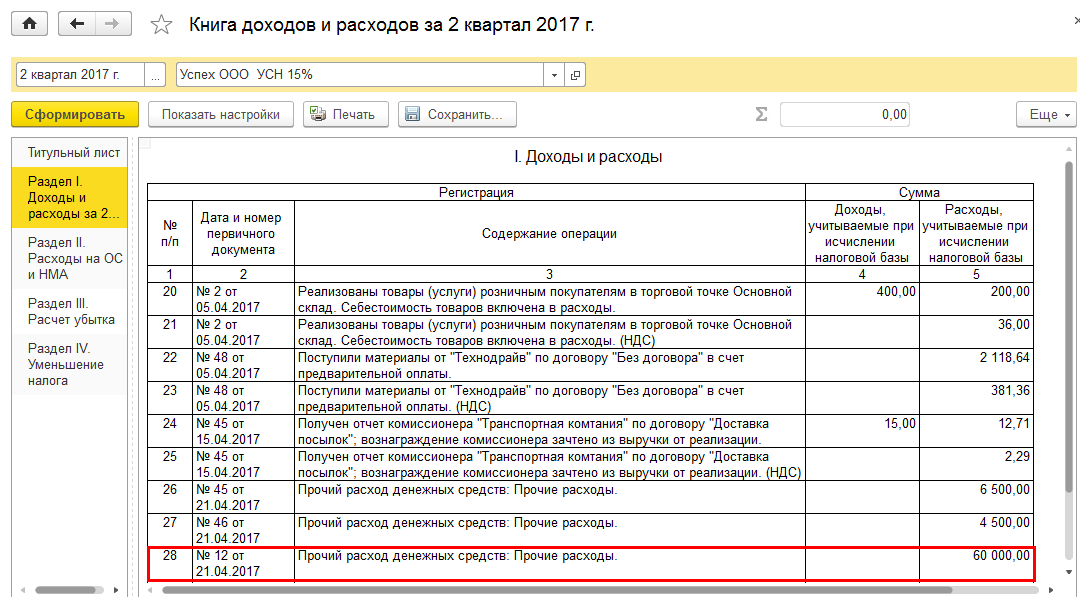

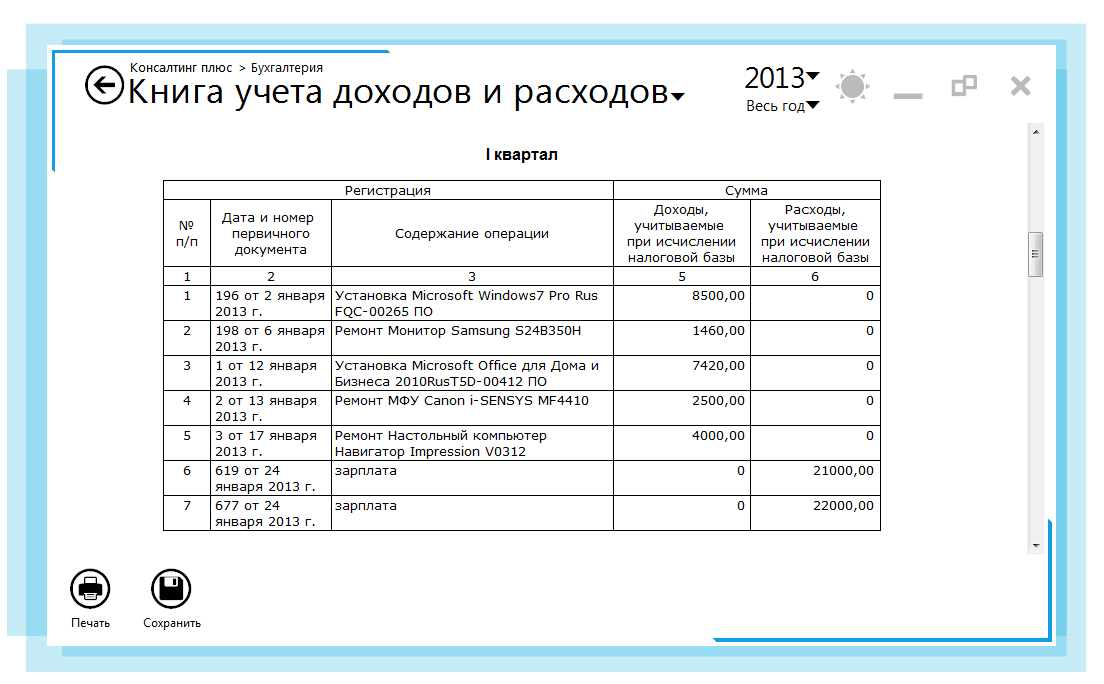

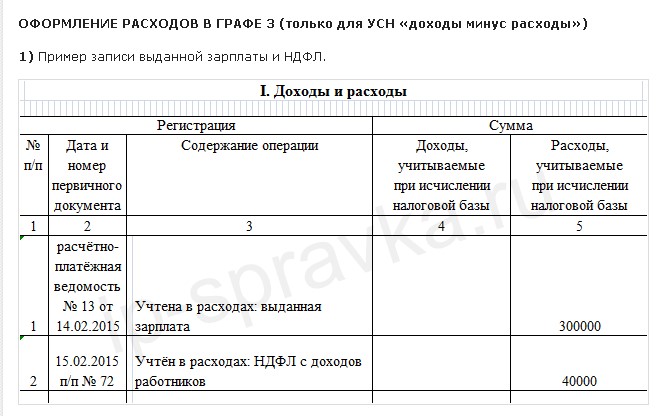

Помимо этого, все ИП на УСН обязаны вести книгу учёта доходов и расходов (КУДИР). Но эту книгу не нужно куда-либо сдавать. Её требуется хранить у себя в распечатанном, прошитом и пронумерованном виде. Налоговая может попросить её предъявить при проверке.

Предприниматели на УСН, применяющие режим «Доходы минус расходы», должны учитывать в КУДИР все доходы и расходы. При этом расходы необходимо подтверждать копиями чеков и квитанций. ИП на упрощёнке «Доходы» обязаны вести в этой книге учёт сумм доходов и страховых взносов, которые уменьшают налоговую базу.

Индивидуальные предприниматели-«упрощенцы» обязаны платить ещё и страховые взносы за себя и за своих работников при их наличии.

Какие ещё отчёты должны сдавать ИП на «упрощёнке»

Индивидуальные предприниматели на УСН сдают декларацию по косвенным налогам, если ввозят в Россию товары из Беларуси, Казахстана, Армении и Киргизии. Такую отчётность они направляют в налоговую инспекцию ежемесячно до 20 числа месяца, следующего за тем, в котором принимают импортные товары к учёту.

ИП на УСН подают в налоговую декларацию по НДС в том случае, если выступают в роли налогового агента по этому налогу. Такое бывает, например, когда предприниматель покупает металлолом или макулатуру у продавца-плательщика НДС либо арендует землю, недвижимость у государства, региона, муниципалитета. В этих случаях ИП должны подавать декларацию по НДС ежеквартально до 25 числа месяца, следующего за отчётным периодом.

ИП на УСН уплачивают и земельный налог, если у них, конечно, есть такой налогооблагаемый объект. При этом сами его не рассчитывают. Уведомление об оплате приходит из налоговой инспекции. На основании этого документа, выставленного за отчетный год, земельный налог уплачивается до 1 декабря. Также дело обстоит с транспортным налогом при наличии у ИП автотранспорта. ИП получает уведомление с выставленным налогом за отчетный год, подлежащим оплате не позднее 1 декабря.

Налог на имущество уплачивается только в том случае, если он рассчитывается по кадастровой стоимости объекта. Его уплата производится опять же до 1 декабря года, следующего за отчётным, на основании налогового уведомления.

Если ИП на «упрощёнке» работают в сфере, где есть свои отраслевые налоги, то они их тоже платят. Один из примеров – водный налог, уплачиваемый, в частности, при использовании воды из различных водоемов для полива полей. Декларация по этому налогу подается раз в квартал до 20 числа месяца, следующего за отчётным периодом. А если предприниматели попадают в выборку Росстата, они сдают отчетность по форме «1-ИП». Информация о необходимости сдачи такой отчётности для того или иного предпринимателя размещается на сайте Росстата. Такова отчётность ИП без работников. Предприниматели же, у которых есть наёмные работники, отчитываются еще и по ним.

Отчётность ИП на УСН с наемными работниками

Предприниматели, заключившие договор с первым наёмным работником, должны в течение 30 дней зарегистрироваться в ФСС. Регистрация в ПФР происходит автоматически. Какие отчёты ИП за своих работников требуются, и куда они подаются, – в этой таблице.

Регистрация в ПФР происходит автоматически. Какие отчёты ИП за своих работников требуются, и куда они подаются, – в этой таблице.

|

Название отчёта |

Сроки сдачи отчётов |

Куда сдавать |

|

Сведения о среднесписочной численности работников |

1 раз в год, до 20 января следующего года |

В налоговую |

|

2-НДФЛ |

1 раз в год, до 1 марта следующего года |

В налоговую |

|

6-НДФЛ |

ежеквартально, нарастающим итогом: до 30 апреля – за 1-й квартал до 31 июля – за полугодие до 31 октября – за 9 месяцев до 1 марта – за предыдущий год |

В налоговую |

|

Расчёт по страховым взносам (РСВ) |

Ежеквартально, нарастающим итогом: до 30 апреля – за 1-й квартал до 30 июля – за полугодие до 30 октября – за 9 месяцев до 30 января – за предыдущий год |

В налоговую |

|

СЗВ-М |

Ежемесячно, до 15 числа каждого месяца |

В пенсионный фонд |

|

Сведения о стаже: СЗВ-стаж и ОДВ-1 |

1 раз в год, до 1 марта следующего года |

В пенсионный фонд |

|

Сведения о трудовой деятельности: СЗВ-ТД |

Ежемесячно, до 15 числа месяца, следующего за месяцем, в котором произошли кадровые мероприятия |

В пенсионный фонд |

|

4-ФСС |

Ежеквартально, нарастающим итогом: до 20 апреля в бумажном виде или до 25 апреля в электронном виде – за 1-й квартал; до 20 июля или до 25 июля – за полугодие; до 20 октября или до 25 октября – за 9 месяцев; до 20 января или до 25 января – за предыдущий год |

В фонд социального страхования |

Нулевая налоговая отчётность ИП на УСН

Индивидуальные предприниматели, которые временно в силу каких-то причин ничего не зарабатывают, должны всё равно сдавать налоговую декларацию, называемую нулевой.

ИП УСН «Доходы» не отмечают в нулевой декларации уплаченные суммы страховых взносов и торгового сбора, уменьшающие налог «упрощенца», поскольку при нулевых доходах налога просто нет.

ИП УСН «Доход минус расходы» заносят в декларацию уплаченные суммы страховых взносов и торгового сбора. При нулевых оборотах такие расходы формируют убыток предпринимателя, который в будущем можно внести в расходы и таким образом уменьшить налог.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

УСН в 2020 году: новые критерии, изменения, налоги

Изменения УСН в 2020 году гарантирует новый закон №325-ФЗ, а также законопроект №90556. Одна часть изменений начнет действовать уже 1 января, другая — только 1 июля. Мы постарались собрать всю информацию об изменениях, которые ждут «упрощенцев» в этот период.

Новый режим «УСН-онлайн»

С 1 июля 2020 года «упрощенцы» с онлайн-кассами смогут перейти на новый налоговый режим — УСН-Онлайн. Данное изменение УСН 2020 года освобождает бизнесменов от подачи налоговой декларации и КУДиР. Однако все доходы нужно отображать в онлайн-кассе и передавать чеки в налоговую через интернет.

Отмена деклараций для «упрощенцев»

Переход на УСН-Онлайн в 2020 году вкупе с подключением к ОФД позволит не сдавать налоговую декларацию. Все остальные «упрощенцы» обязаны сдавать ежегодную отчетность ИП в Москве (до 30 апреля) или декларацию ООО (до 31 марта). Статья 346.23 НК РФ сохраняет свою силу.

Вместе с появлением нового режима УСН-Онлайн старая система налогообложения ЕНВД прекращает свое существование с 1 января 2020 года, но только в некоторых субъектах России. Остальные регионы планируют отменить ЕНВД в 2021 году.

Лимиты УСН на 2020 год

С 1 января 2020 года предприниматели и организации смогут превышать лимиты по доходам и численности сотрудников, сохраняя право на УСН. Новшество закреплено в законопроекте №90556.

| Лимиты по доходам | Лимиты по среднему числу сотрудников | |

|---|---|---|

| Лимит | 150 000 000 ₽ | 100 чел |

| Сверхлимит |

+ 50 000 000 ₽

(200 000 000 ₽) |

(130 чел) |

| Если ИП/ООО между лимитом и сверхлимитом | Налог по повышенной ставке (+2…+5%) | |

| Если ИП/ООО пересек верхнюю границу сверхлимита | Принудительный перевод на ОСНО и доначисление налогов | |

Таким образом, базовые лимиты УСН на 2020 год остаются на уровне прошлых лет. Переход в разряд «среднего бизнеса» — с УСН на ОСНО — становится более плавным и безболезненным с точки зрения налогового бремени.

Размер налога УСН в 2020 году

Превышение границы размера доходов и (или) средней численности персонала автоматически повышает ставку единого налога:

- «Доходы» — 8% (вместо 6%)

- «Доходы минус расходы» — 20% (вместо 15%)

В обоих случаях налоговая нагрузка увеличится на треть, тем не менее переход на УСН в 2020 году станет более выгодным для бизнесменов на ОСНО с доходами до 200 000 000 ₽. Если налогоплательщик не выйдет за старые лимиты, действовавшие в 2019 году, он заплатит налог по классическим ставкам — 6% или 15%.

Если налогоплательщик не выйдет за старые лимиты, действовавшие в 2019 году, он заплатит налог по классическим ставкам — 6% или 15%.

Изменения УСН 2020 года в порядке учета

Новый закон № 325-ФЗ от 29 сентября 2019 года внес изменения для отдельных категорий предпринимателей и компаний на УСН.

1. Новый порядок учета основных средств

Теперь расходы на недвижимость можно списывать быстрее. Стоимость объектов ОС можно списывать в расходы сразу после ввода в эксплуатацию, не дожидаясь подачи бумаг на госрегистрацию. Это касается даже той «недвижки», для которой регистрация права собственности закреплена в законе.

2. Новый порядок учета для УК и ТСЖ

С 2020 года товарищества собственников жилья, управляющие компании и прочие кооперативы не будут включать в доходы оплату «коммуналки» собственниками, если эти деньги передаются коммунальщикам. В то же время, при переходе на УСН в 2020 году УК и ТСЖ не смогут включать эти поступления в список материальных расходов.

3. Новый порядок учета субсидий

Еще одно важное изменение УСН 2020 года: порядок учета субсидий на развитие бизнеса или содействие самозанятости ИП теперь распространяется на дополнительный случай — субсидию для компенсации расходов. До 2020 года он распространялся только на покупку имущества, работ или услуг.

Переход на УСН в 2020 году

С точки зрения простоты ведения бизнеса и размера налогов УСН в 2020 году останется лучшим режимом для большинства предпринимателей и компаний.

Для перехода на УСН проверьте, соответствует ли ваше дело критериям:

- Бизнес без филиалов

- Средняя численность сотрудников — до 100 (130) человек

- Доля участия других компаний — до 25%

- Доходы за 3 квартала 2019 года — до 112 500 000 ₽

- Остаточная стоимость ОС — до 150 000 000 ₽

Если вы ответили «да» на все пять пунктов, смело подавайте уведомление о переходе на УСН в налоговую инспекцию. Сделать это можно очно (форма из Приказа ФНС №ММВ-7-3/829@) или через интернет (форма из Приказа ФНС РФ №ММВ-7-6/878@).

Сделать это можно очно (форма из Приказа ФНС №ММВ-7-3/829@) или через интернет (форма из Приказа ФНС РФ №ММВ-7-6/878@).

ФНС БУДЕТ СЧИТАТЬ, А МЫ ПЛАТИТЬ

14.01.2020 | Муниципальная автономная некоммерческая организация «Центр содействия развитию малого и среднего предпринимательства (микрокредитная компания)»

Декларацию отменят для организаций и ИП, которые работают на УСН с объектом «доходы» и применяют онлайн-кассы.

Речь идет о переводе упрощенцев на новый режим УСН-онлайн. Данный режим применяется по заявлению налогоплательщика, а расчет налога ведут инспекторы ФНС. Бухгалтер должен лишь оплатить присланную платежку.

В законопроекте прописано, что он вступает в силу с 1 июля 2020 года.

Поэтому за 2019 год декларацию сдаем в обычном режиме, но уже сейчас надо ознакомиться со способом расчета налога и ведением КУДиР в 2020 году.

Правила для УСН снова кардинально переписали.

Минфин подготовил законопроект с поправками в НК РФ. Долгожданный проект отменяет сдачу деклараций для компаний и ИП на УСН, меняет способ расчета налога и ведения КУДиР. Поправки вступают в силу с 01.07.2020 г. А теперь подробно об этом.

Кому отменили декларацию по УСН

Предприниматели и компании на УСН с объектом «доходы» могут не сдавать декларации по упрощенке, так как ФНС сама рассчитает налог к уплате при выполнении компаниями и ИП двух условий одновременно:

применение УСН с объектом «доходы»;

использование онлайн-кассы.

Чтобы получить освобождение от сдачи декларации по УСН надо подать в налоговую специальное уведомление. Сделать это надо в электронной форме через личный кабинет. В уведомлении указать налоговую ставку и дату, с которой организация или ИП хочет перейти на исчисление налога инспекцией.

Обратите внимание!

Дата перехода на такой расчет не может быть раньше, чем дата уведомления.

Кто перешел на исчисление налога ФНС, предоставляет декларацию с начала налогового периода до даты о переходе, указанной в уведомлении.

Например:

Если организация или предприниматель переходит с 15 августа 2020 года, то с 1 января 2020 года по 14 августа 2020 года подает декларацию по УСН.

Как быть с КУДиР после отмены отчетности

Книгу учета доходов и расходов (КУДиР) организации и ИП, которые перешли на исчисление налога инспекцией, вправе не вести.

При этом доходы учитывают двумя способами:

- доходы по сделкам, в которых применяют онлайн-кассы, учитывают через ККТ – их сразу видит налоговая;

- остальные доходы либо тоже через ККТ, либо через личный кабинет. В этом случае надо отчитаться по каждому расчету с клиентом или по сводному расчету за налоговый период. Его отправляют налоговикам до 9 числа месяца, следующего за отчетным периодом.

Как будет рассчитывать налог ФНС

Налоговики сами исчислят налог и авансовые платежи по УСН на основании сведений по расчетам с покупателями, которые зафиксирует онлайн-ККТ. Датой получения дохода при расчете через ККТ будет дата формирования чека.

Напоминаем, что при УСН «доходы» расходы не учитывают, но налог можно уменьшать на перечисленные страховые взносы:

- организациям и ИП за работников – не более 50% от суммы налога;

- предпринимателям за себя – полностью.

Чтобы налоговики при расчете налога учли эти взносы, компаниям и ИП нужно сообщить об этом в ФНС через личный кабинет налогоплательщика.

По итогам налогового периода налоговики отправят через личный кабинет налогоплательщика уведомление о сумме налога к уплате.

Сумму считают с даты, которую указали в уведомлении, и до окончания налогового периода.

Сумму считают с даты, которую указали в уведомлении, и до окончания налогового периода. Годовой налог по УСН, который определит ФНС, надо будет заплатить в новый срок. Его сократили на месяц.

Если раньше компании платили налог не позднее 31 марта, а ИП – до 30 апреля, то сейчас будет разделение:

- кто сам считает налог — платит по-старому;

- кому налог считает ФНС — платят не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи перечисляют не позднее 25 числа первого месяца, следующего за отчетным периодом.

Как вернуться к самостоятельному расчету налога

Чиновники предусмотрели возможность вернуться на привычный порядок расчета упрощённого налога.

Для возврата на самостоятельное исчисление налога компания или предприниматель должны снова отправить уведомление в налоговую.

В уведомлении указывают дату перехода на самостоятельное исчисление налога по УСН. В таком случае налог будут рассчитывать также – с даты перехода из уведомления и до окончания налогового периода.

Перейти снова на способ исчисления налога инспекторами можно будет не раньше следующего календарного года.

Сроки сдачи отчетности в 2021 году — Контур.Экстерн

Количество отчетов и порядок их сдачи меняются каждый год. Контролирующие органы вводят новые формы, убирают старые, пересматривают сроки сдачи и изменяют бланки.

В статье расскажем, о каких изменениях в отчетности с 2021 года должен знать бухгалтер. Это подсказки с видами отчетов по каждой системе налогообложения, бланками, сроками и особенностями сдачи. Проверяйте себя каждый квартал, чтобы вовремя сдавать отчеты и не забывать об изменениях в формах и сроках.

Шпаргалка подходит организациям и предпринимателям на всех системах налогообложения. Изучите информацию и составьте для себя график сдачи деклараций, расчетов и сведений на 2021 год.

Общая система налогообложения

На ОСНО отчетности больше, чем на специальных налоговых режимах. Бухгалтерам организаций и ИП на общей системе в 2021 году надо сдать больше десяти отчетов.

Организации отчитываются по всем налогам и взносам, которые платят на ОСНО: налог на прибыль, НДС, НДФЛ, налог на имущество организаций, акцизы. А еще надо отчитаться по сотрудникам. ИП на ОСН не сдают декларацию по налогу на имущество, а вместо отчета по прибыли сдают 3-НДФЛ, других отличий от организаций нет.

Декларация по НДС

Организации и предприниматели на ОСНО отчитываются по НДС каждый квартал (ст. 174 НК РФ). Платить налог сразу не обязательно, его можно разбить на три части и платить один раз в месяц. Внимательно заполняйте декларацию и не допускайте отражения недостоверных сведений. Сверьте счета-фактуры с контрагентами, чтобы не подать налоговой разные данные. Например, если вы приняли к зачету налог, который поставщик не отразил, у инспекции возникнут вопросы и она потребует пояснений.

Кто сдает. Российские организации и ИП на ОСН или ЕСХН, налоговые агенты и неплательщики-НДС, иностранные организации, импортеры, комиссионеры, доверительные управляющие, участники товариществ.

Сроки сдачи. В 2021 году сдать декларацию по НДС нужно не позднее следующих сроков:

- за IV квартал 2020 года — 25 января 2021 года;

- за I квартал 2021 года — 26 апреля 2021 года;

- за II квартал 2021 года — 26 июля 2021 года;

- за III квартал 2021 года — 25 октября 2021 года.

За четвертый квартал 2021 года отчитаться нужно уже в январе 2022 года. Если ничего не изменится, крайний срок будет установлен на 25 января.

В сроках учтен перенос даты сдачи с выходных и праздничных дней на рабочие. Например, для декларации за I квартал срок сдачи выпадает на воскресенье. Его переносят на понедельник, чтобы не заставлять бизнес работать в выходной.

Бланк и формат сдачи. Форма декларации, действующая с IV квартала 2020 года, утверждена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Сдавать декларацию по НДС нужно в электронной форме. Право использовать бумажный бланк осталось только у некоторых налоговых агентов и тех, кто платит НДС с электронных услуг.

Посредники-неплательщики НДС вместо декларации сдают электронный журнал учета счетов фактур. Это нужно сделать до 20-го числа месяца, следующего за отчетным кварталом.

Декларация по налогу на прибыль

Сдавать декларацию по налогу на прибыль надо по итогам года, а также в конце каждого отчетного периода. Отчетные периоды зависят от выбранного способа уплаты авансовых платежей. Их можно вносить как за каждый месяц, так и за первый квартал, полугодие, девять месяцев. По итогам года налогоплательщик платит налог на прибыль, уменьшенный на авансы. Если получен убыток, налог платить не нужно.

Кто сдает. Российские и иностранные организации, ответственные участники КГН, налоговые агенты. Организации на спецрежиме сдают декларацию, если налоговый агент не удержал налог с их доходов.

Сроки сдачи. Годовую декларацию все сдают в единый срок. Отчитаться по итогам 2020 года нужно до 29 марта 2021 года. Сроки сдачи деклараций за отчетные периоды зависят от порядка уплаты авансовых платежей.

Если вы платите квартальные и ежемесячные авансовые платежи или только квартальные, декларацию надо сдать в следующие сроки:

- за 2020 год — 29 марта 2021 года;

- I квартал — 28 апреля 2021 года;

- полугодие — 28 июля 2021 года;

- 9 месяцев — 28 октября 2021 года.

Если вы платите ежемесячные авансовые платежи по фактической прибыли, отчитываться надо ежемесячно не позднее 28-го числа месяца, следующего за отчетным. Не забывайте, что при выпадении даты сдачи на праздник или выходной она переносится на следующий рабочий день.

Бланк и формат сдачи. Отчитывайтесь по форме, утвержденной приказом ФНС от 11.09.2020 № ЕД-7-3/655. Сдать декларацию на бумаге могут организации, у которых в 2020 году среднесписочная численность не превысила 100 человек, и вновь созданные организации, уложившиеся в этот лимит по численности работников. Остальные отчитываются в электронной форме.

Декларация по налогу на имущество

Кто сдает. Организации, у которых есть недвижимость, облагаемая налогом на имущество. Отчитаться нужно, даже если все имущество подпадает под льготу или его остаточная стоимость равна нулю.

Сроки сдачи. Отчитывайтесь один раз в год. Для декларации за 2020 год срок — не позднее 30 марта 2021 года.

Бланк и формат сдачи. Форма декларации за 2020 год утверждена приказом ФНС от 28.07.2020 № ЕД-7-21/475@. В электронной форме сдать отчет должны крупнейшие налогоплательщики, организации, у которых в 2020 году среднесписочная численность превысила 100 человек, и вновь созданные организации с численностью работников более 100. Остальные могут отчитываться на бумаге.

3-НДФЛ

Кто сдает. ИП на ОСНО, предприниматели, утратившие право на спецрежим, и те, кто получил доход, по которому физлица должны сами платить НДФЛ. А также нотариусы, адвокаты и другие лица, занимающиеся частной практикой.

Сроки сдачи. Сдать декларацию за 2020 год нужно до 30 апреля 2021 года. Если ИП прекратил деятельность до конца года, декларацию надо сдать в течение пяти рабочих дней со дня внесения сведений в ЕГРИП.

Бланк и формат сдачи. Форма декларации за 2020 год утверждена приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Сдать отчет в налоговую можно лично, по почте или через МФЦ. Электронную форму принимают по ТКС и через личный кабинет налогоплательщика. Предприниматели, у которых среднесписочная численность в 2020 году превысила 100 человек, могут отчитываться только электронно.

Упрощенная система налогообложения

УСН — один из спецрежимов, который делает работу бизнеса и жизнь бухгалтера проще. На упрощенке не нужно платить и отчитываться по трем налогам: прибыли, НДС и налогу на имущество. Это приходится делать лишь в исключительных случаях.

Все упрощенцы-работодатели должны отчитываться по страховым взносам и доходам сотрудников, а также передавать сведения о них в фонды. Эти отчеты рассмотрим далее.

Специфический отчет для упрощенки — декларация по УСН.

Кто сдает. Организации и предприниматели на упрощенке, даже если не ведут деятельность или взяли налоговые каникулы.

Сроки сдачи. Для организаций и ИП сроки отличаются. Организации отчитываются за 2020 год до 31 марта 2021 года. Предприниматели — до 30 апреля 2021 года.

Бланк и формат сдачи. Форма декларации не менялась давно, она утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Отчитаться можно на бумаге и электронно. Для бумажной формы установлено то же ограничение — среднесписочная численность не более 100 человек.

Единый налог на вмененный доход

ЕНВД — удобный спецрежим, на котором сумма налогов не зависит от фактических доходов. С 1 января 2021 года ЕНВД отменят, поэтому сдавать декларацию больше не придется. Но отчет за четвертый квартал 2020 года никто не отменял, а сдать его нужно в 2021 году.

Кто сдает. Организации и предприниматели, которые работают на ЕНВД.

Сроки сдачи. Отчитываться нужно ежеквартально. Последнюю декларацию по ЕНВД за IV квартал 2020 года нужно будет сдать до 20 января 2021 года. Других отчетов в 2021 году не предполагается.

Бланк и формат сдачи. Сдать отчет можно в бумажном и электронном виде. Форма декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@.

Бухгалтерская отчетность

Годовая бухотчетность состоит из баланса, отчета о финансовых результатах и приложений к ним. Если отчетность подлежит обязательному аудиту, то вместе с ней нужно сдать аудиторское заключение. Все организации сдают отчетность в ФНС, а вот в Росстат ее сдавать больше не нужно. Исключение — организации, в отчетности которых есть сведения государственной тайны.

Если отчетность подлежит обязательному аудиту, то вместе с ней нужно сдать аудиторское заключение. Все организации сдают отчетность в ФНС, а вот в Росстат ее сдавать больше не нужно. Исключение — организации, в отчетности которых есть сведения государственной тайны.

Кто сдает. Организации на любых режимах налогообложения. ИП учет вести не обязаны и могут не сдавать отчетность.

Сроки сдачи. Сдать отчетность нужно в течение трех месяцев после окончания 2020 года, то есть до конца марта. Аудиторское заключение сдавайте либо вместе с отчетностью, либо в течение 10 рабочих дней с даты его составления.

Бланк и формат сдачи. Отчитаться и сдать аудиторское заключение нужно в электронном виде. Формы отчетов мы собрали в статье «Годовая бухгалтерская отчетность организации».

Заявление о подтверждении основного вида деятельности

Основной вид деятельности нужно подтверждать каждый год, направляя соответствующее заявление и документы в ФСС. От него зависит тариф взносов на травматизм. Если не подтвердить вид деятельности, фонд выберет самый опасный вид деятельности из вашего перечня, придется платить взносы по повышенному тарифу.

Кто сдает. Организации-страхователи.

Сроки сдачи. Заявление по итогам 2020 года подайте до 15 апреля 2021 года.

Бланк и формат сдачи. Форма заявления дана в Приложении № 1 к Приказу Минздравсоцразвития от 31.01.2006 № 55. К нему нужно приложить справку-подтверждение из Приложения № 2 и копию пояснительной записки к бухбалансу.

Отчетность по сотрудникам

У бухгалтеров, которые обслуживают организации и предпринимателей на спецрежимах, основную часть работы составляет отчетность по сотрудникам. Одни формы нужно сдавать каждый квартал, другие каждый месяц, а некоторые вообще привязаны к определенным событиям.

НДФЛ

Организации и ИП-работодатели являются налоговыми агентами. Они должны удержать с доходов своих работников НДФЛ и перечислить в бюджет. Об этом предусмотрено два отчета — справка 2-НДФЛ и расчет 6-НДФЛ.

Они должны удержать с доходов своих работников НДФЛ и перечислить в бюджет. Об этом предусмотрено два отчета — справка 2-НДФЛ и расчет 6-НДФЛ.

Кто сдает. ИП с сотрудниками и организации.

Сроки сдачи. Справки 2-НДФЛ за 2020 год со всеми «признаками» подайте до 1 марта 2021 года. Расчеты 6-НДФЛ нужно сдавать каждый квартал в следующие сроки:

- за 2020 год — 1 марта 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 2 августа 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Бланк и формат сдачи. Справку 2-НДФЛ сдавайте по форме, утвержденной приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Ее можно сдать в ИФНС на бумаге или электронно. Бумажная форма разрешена, если вы выплатили доход 10 людям или меньше.

Форма расчета 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Ограничения для сдачи бумажного расчета те же, что для справки 2-НДФЛ.

Расчет по страховым взносам

Кто сдает. Организации и ИП, которые платят страховые взносы с доходов физлиц. Главы КФХ.

Сроки сдачи. Расчеты нужно подать за I квартал, полугодие, 9 месяцев и год. В 2021 году сроки следующие:

- за 2020 год — 1 февраля 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 30 июля 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Бланк и формат сдачи. Способ сдачи расчета зависит от количества физлиц, которым вы начислили взносы в текущем периоде. Если их численность не превышает 10 человек, расчет можно сдать как на бумаге, так и электронно. Остальным доступен только электронный формат.

Расчет 4-ФСС

Кто сдает. Все страхователи: организации и физлица, которые нанимают работников по трудовым договорам и договорам ГПХ, если в них есть такое условие.

Сроки сдачи. Сроки зависят от формы сдачи расчета: бумажная или электронная. В 2021 году крайние даты следующие:

| Период | Для электронной формы | Для бумажной формы |

|---|---|---|

| 2020 год | 25 января | 20 января |

| I квартал 2021 | 26 апреля | 20 апреля |

| полугодие 2021 | 26 июля | 20 июля |

| 9 месяцев 2021 | 25 октября | 20 октября |

Бланк и формат сдачи. Бланк расчета 4-ФСС утвержден приказом ФСС от 26.09.2016 N 381. Способ сдачи зависит от среднесписочной численности в 2020 году. Если она превысила 25 человек, отчитываться нужно электронно, если нет можно выбрать бумажный формат.

Отчетность в ПФР

Организации и ИП-страхователи регулярно сдают в ПФР отчетность по персучету. В список попадает ежемесячная СЗВ-М, ежеквартальная ДСВ-3 и ежегодная СЗВ-СТАЖ. Еще один отчет — СЗВ-ТД, его сдача привязана к изменению сведений о трудовой деятельности.

Формат сдачи зависит от того, на сколько лиц подаете сведения. Если их 24 и менее, сдать можно как на бумаге, так и электронно. Иначе — только электронно.

СЗВ-М — ежемесячная форма. Ее нужно сдавать каждый месяц не позднее 15-го числа следующего месяца. Помните о переносах сроков сдачи с выходных и праздников. Форма утверждена постановлением Правления ПФР от 01.02.2016 № 83п.

ДСВ-3 — ежеквартально сдают страхователи, которые перечисляют дополнительные страховые взносы на накопительную пенсию. На сдачу дано 20 календарных дней по окончании квартала, выходные и праздники из расчета не исключаются. Форма утверждена постановлением Правления ПФР от 09.06.2016 г. № 482п.

СЗВ-СТАЖ — ежегодная форма. Сдать отчет за 2020 год нужно до 1 марта 2021 года. Форма утверждена постановлением Правления ПФР от 06.12.2018 № 507п.

Сдать отчет за 2020 год нужно до 1 марта 2021 года. Форма утверждена постановлением Правления ПФР от 06.12.2018 № 507п.

СЗВ-ТД сдавайте не позднее рабочего дня, следующего за днем оформления документов о приеме или увольнении сотрудника. Также форму надо сдать при переводе на другую работу, подаче заявления о продолжении ведения ТК или о представлении сведений о трудовой деятельности — до 15-го числа месяца, следующего за месяцем с событием. Форма утверждена постановлением Правления ПФР от 25.12.2019 № 730п.

Таким образом, организациям и предпринимателям с сотрудниками нужно помнить гораздо больше сроков, чем фирмам без работников. Чтобы не запутаться в датах и использовать только актуальные формы, пользуйтесь нашим календарем-шпаргалкой.

Департамент экономических возможностей Флориды предоставляет обновленную информацию о пособии на трудоустройство

TALLAHASSEE, Fla. — Сегодня Департамент экономических возможностей Флориды (DEO) опубликовал обновленную информацию о помощи в повторном трудоустройстве на информационной панели заявок на получение помощи при трудоустройстве (RA). По состоянию на 24 июля DEO выплатило 1 798 520 заявителям в общей сложности почти 11,7 млрд долларов (11 699 588 583 долларов).

ОБНОВЛЕНИЯ:

- В соответствии с законом CARES Федеральное пособие по безработице при пандемии (FPUC) предусматривает дополнительную еженедельную выплату в размере 600 долларов всем лицам, претендующим на пособие по безработице, и на 100% финансируется из федерального бюджета.

- Штаты не имеют возможности продлевать FPUC. Последний платеж будет производиться по заявкам за неделю подачи заявлений, заканчивающуюся в субботу, 25 июля 2020 г., согласно федеральным правилам.

- жителей Флориды, подавшие заявки и запросившие пособия за недели, начинающиеся с 29 марта по неделю, заканчивающуюся 25 июля, получат все выплаты, на которые они имеют право.

- Заявители, получающие в настоящее время пособие по безработице, будут продолжать получать свою сумму еженедельного государственного пособия, пока они имеют на это право.

КОМПЕНСАЦИЯ ПО ПАНДЕМИЧЕСКОЙ СИТУАЦИИ ПО БЕЗРАБОТИЦЕ:

- Федеральная программа компенсации по безработице в случае пандемии (PEUC), предлагаемая в соответствии с федеральным законом CARES и управляемая DEO, предоставляет до 13 недель пособий заявителю, который исчерпал свои пособия по повторной трудоустройству. Жителям Флориды необходимо будет подать заявку на получение пособия PEUC, как только будет исчерпан баланс их текущего требования. Жители Флориды, которые уже исчерпали свои льготы или имеют заявление о пособии на повторное трудоустройство, срок действия которого истек после 1 июля 2019 года, также смогут подать заявку.

ПОМОЩЬ ПО ПАНДЕМИИ ПО БЕЗРАБОТИЦЕ:

- Федеральная программа помощи по безработице при пандемии (PUA) предоставляет пособия по безработице тем, кто в противном случае не мог бы иметь право на получение помощи в рамках государственной программы помощи при трудоустройстве Флориды, включая независимых подрядчиков и лиц, работающих не по найму. Лица, пострадавшие от COVID-19 и полагающие, что они могут иметь право на получение помощи по пандемической безработице, могут посетить сайт FloridaJobs.org и выбрать «Подать заявление», чтобы подать заявку и быть рассмотренными для получения PUA.

ДОПОЛНИТЕЛЬНЫЕ ОБНОВЛЕНИЯ:

- DEO будет продолжать обрабатывать заявки и производить платежи в ночное время и в выходные дни. CONNECT будет доступен с 8:00 до 19:59. в пятницу, 24 июля, но недоступен для заявителей в субботу, 25 июля, по воскресенье, 26 июля. CONNECT будет доступен в 8:00 утра понедельника, 27 июля. Центры обслуживания клиентов

- Reemployment Assistance будут работать в пятницу, 24 июля, с 7:30 до 18:30 и в субботу, 25 июля, с 8:00. м.-17:00 для всех запросов и вопросов по аккаунту.

- Этот график не распространяется на лиц, желающих подать новое требование. Физические лица могут подавать новую претензию 24 часа в сутки, семь дней в неделю по адресу FloridaJobs.org и выбрать «Подать претензию». Губернатор

- Рон ДеСантис приказал DEO продолжать отказываться от требований о поиске работы и регистрации работы для заявителей до 1 августа 2020 .

- Кроме того, требование недели ожидания будет отменено до 1 августа 2020 г. .

м.-17:00 для всех запросов и вопросов по аккаунту.

м.-17:00 для всех запросов и вопросов по аккаунту.КАК ПОДАТЬ ЗАЯВЛЕНИЕ НА ПОМОЩЬ ПРИ ПЕРЕРАБОТКЕ:

- DEO имеет удобное для мобильных устройств онлайн-приложение для лиц, подающих новое заявление о пособии на трудоустройство, которое доступно здесь. Пошаговое руководство по подаче заявки читайте здесь. Чтобы ознакомиться с руководством по ресурсам для получения помощи при повторном трудоустройстве, которое включает часто задаваемые вопросы, щелкните здесь. Для получения дополнительной информации о пособиях по программе Reemployment Assistance посетите сайт FloridaJobs.org/COVID-19.

О компании DEO

Департамент экономических возможностей Флориды объединяет усилия штата в области экономики, трудовых ресурсов и развития сообществ, ускоряя реализацию проектов экономического развития для создания рабочих мест в конкурентоспособных сообществах и повышения устойчивости экономики.Для получения дополнительной информации, включая ценные ресурсы для работодателей и соискателей работы, посетите сайт www.FloridaJobs.org.

###

Дополнительные пособия по безработице в размере 600 долларов закончатся до 31 июля

Для десятков миллионов американцев, получающих пособия по безработице, дополнительные 600 долларов закончатся раньше, чем ожидалось.

Еженедельные выплаты в размере 600 долларов США из Федеральной программы компенсации по пандемической безработице были введены в действие в рамках закона CARES, принятого Конгрессом США в конце марта на фоне пандемии коронавируса. Американцы, имеющие право на страхование по безработице, получают дополнительно 600 долларов сверх того, что они обычно требуют в рамках пособий своего штата. Тем не менее, это повышение планируется закончить «31 июля 2020 г. или ранее».

Американцы, имеющие право на страхование по безработице, получают дополнительно 600 долларов сверх того, что они обычно требуют в рамках пособий своего штата. Тем не менее, это повышение планируется закончить «31 июля 2020 г. или ранее».

31 июля в этом году выпадает на пятницу, что является проблемой, поскольку штаты обычно выплачивают пособие по безработице в течение недельного цикла, который заканчивается в субботу или воскресенье. А из-за формулировки Закона CARES это означает, что штаты прекратят дополнительные выплаты в размере 600 долларов 25 или 26 июля, а не в самый последний день месяца, в зависимости от того, как установлен недельный календарь штата.

«Если неделя льгот заканчивается после 31 июля, то 600 долларов не могут применяться к этой неделе, а большинство недель льгот заканчивается в субботу или воскресенье», — говорит Мишель Эвермор, старший политический аналитик Национального проекта закона о занятости. . Эвермор добавляет, что она не смогла подтвердить какое-либо состояние, в котором их еженедельный цикл выплаты пособий завершается в пятницу.

По данным Министерства труда, около 33 миллионов американцев все еще получают пособие по безработице или ожидают утверждения.Таким образом, как только дополнительные выплаты в размере 600 долларов закончатся, безработные американцы останутся с той компенсацией по безработице, которую обычно выплачивает их штат, размеры которой могут сильно различаться в зависимости от штата. В прошлом году Министерство труда сообщило, что пособие по безработице заменило около 45% заработной платы рабочего в национальном масштабе.

В долларовом выражении, по оценке Брукингского института, до пандемии коронавируса средний еженедельный платеж по стране составлял 387 долларов. Например, в Миссисипи выплачивается в среднем 215 долларов в неделю, в то время как максимальный размер пособия по безработице в Аризоне составляет 240 долларов в неделю, что является вторым самым низким показателем в стране. Между тем жители Массачусетса получали в среднем 550 долларов в неделю.

Между тем жители Массачусетса получали в среднем 550 долларов в неделю.

«Это будет настоящим шоком для людей, особенно в таких штатах, как Аризона, где максимальная выгода составляет 240 долларов в неделю», — говорит Эвермор. «Я сомневаюсь, что кто-то может позволить себе арендную плату в Фениксе на такую сумму».

Окончание надбавки на 600 долларов может иметь «мультипликативный эффект» для экономики

Но это коснется не только безработных. «Я думаю, что большинство людей думают, что если лишить 600 долларов, то, если они не будут безработными, это не повлияет на них.Но когда 30 миллионов человек больше не получают дополнительных 600 долларов, это будет иметь мультипликативный эффект для всей экономики », — говорит Эвермор.

Фактически, в недавнем показании экономиста в Конгрессе Джейсон Фурман подсчитал, что дополнительное пособие по безработице в 600 долларов увеличит ВВП на 2,8% и поддержит чуть менее трех миллионов рабочих мест.

«Если допустить, чтобы эти дополнительные 600 долларов в виде страхового пособия по безработице истекли в конце июля, само по себе вызовет большую потерю рабочих мест, чем это было во время любой из рецессий в США. начало 1990-х или начало 2000-х », — пишет Джош Бивенс, директор по исследованиям Института экономической политики.

Забегая вперед, Бивенс прогнозирует, что продление выплаты пособия по безработице в размере 600 долларов до середины следующего года обеспечит средний квартальный прирост ВВП на 3,7% и занятость 5,1 миллиона рабочих.

Масштабное воздействие роста безработицы, вероятно, подтолкнет федеральных законодателей к увеличению размера пособия, говорит Эвермор. «Он перешел от вопроса« если »к вопросу« сколько ». Я думаю, большинство людей понимают, что нельзя просто отбросить 600 долларов из еженедельного пособия 30 миллионам человек и ничего не произойдет», — говорит Эвермор.Но это означает, что Конгрессу придется действовать быстро, поскольку Сенат не планирует возвращаться из перерыва до 17 июля.

«На самом деле существует разумная вероятность того, что это произойдет только потому, что экономика действительно достаточно стабильна прямо сейчас. слишком много может иметь катастрофические последствия », — говорит Эвермор.

Выписка: Лучшие кредитные карты 202 1 могут принести вам более 1000 долларов за 5 лет

Не пропустите: Вот когда улучшенное страхование от безработицы , срок действия запретов на выселение и других мер финансовой защиты от коронавируса истекает

% PDF-1.4

%

1 0 obj

>

эндобдж

3 0 obj

>

эндобдж

2 0 obj

>

эндобдж

4 0 obj

>

/ Содержание 107 0 руб.

>>

эндобдж

5 0 obj

>

/ Содержание 110 0 руб.

>>

эндобдж

6 0 obj

>

/ Содержание 113 0 руб.

>>

эндобдж

7 0 объект

>

/ Содержание 116 0 руб.

>>

эндобдж

8 0 объект

>

/ Содержание 119 0 руб.

>>

эндобдж

9 0 объект

>

/ Содержание 122 0 руб.

>>

эндобдж

10 0 obj

>

/ Содержание 125 0 руб.

>>

эндобдж

11 0 объект

>

/ Содержание 128 0 руб.

>>

эндобдж

12 0 объект

>

/ Содержание 131 0 руб.

>>

эндобдж

13 0 объект

>

/ Содержание 134 0 руб.

>>

эндобдж

14 0 объект

>

/ Содержание 137 0 руб.

>>

эндобдж

15 0 объект

>

/ Содержание 140 0 руб.

>>

эндобдж

16 0 объект

>

/ Содержание 143 0 руб.

>>

эндобдж

17 0 объект

>

/ Содержание 146 0 руб.

>>

эндобдж

18 0 объект

>

/ Содержание 149 0 руб.

>>

эндобдж

19 0 объект

>

/ Содержание 152 0 руб.

>>

эндобдж

20 0 объект

>

/ Содержание 155 0 руб.

>>

эндобдж

21 0 объект

>

/ Содержание 158 0 руб.

>>

эндобдж

22 0 объект

>

/ Содержание 161 0 руб.

>>

эндобдж

23 0 объект

>

/ Содержание 164 0 руб.

>>

эндобдж

24 0 объект

>

/ Содержание 167 0 руб.

>>

эндобдж

25 0 объект

>

/ Содержание 170 0 руб.

>>

эндобдж

26 0 объект

>

/ Содержание 173 0 руб.

>>

эндобдж

27 0 объект

>

/ Содержание 176 0 руб.

>>

эндобдж

28 0 объект

>

/ Содержание 179 0 руб.

>>

эндобдж

29 0 объект

>

/ Содержание 182 0 руб.

>>

эндобдж

30 0 объект

>

/ Содержание 185 0 руб. >>

эндобдж

31 0 объект

>

/ Содержание 188 0 руб.

>>

эндобдж

32 0 объект

>

/ Содержание 191 0 руб.

>>

эндобдж

33 0 объект

>

/ Содержание 194 0 руб.

>>

эндобдж

34 0 объект

>

/ Содержание 197 0 руб.

>>

эндобдж

35 0 объект

>

/ Содержание 200 0 руб.

>>

эндобдж

36 0 объект

>

/ Содержание 203 0 руб.

>>

эндобдж

37 0 объект

>

/ Содержание 206 0 руб.

>>

эндобдж

38 0 объект

>

/ Содержание 209 0 руб.

>>

эндобдж

39 0 объект

>

/ Содержание 212 0 руб.

>>

эндобдж

40 0 объект

>

/ Содержание 215 0 руб.

>>

эндобдж

41 0 объект

>

/ Содержание 218 0 руб.

>>

эндобдж

42 0 объект

>

/ Содержание 221 0 руб.

>>

эндобдж

43 0 объект

>

/ Содержание 224 0 руб.

>>

эндобдж

44 0 объект

>

/ Содержание 227 0 руб.

>>

эндобдж

45 0 объект

>

/ Содержание 230 0 руб.

>>

эндобдж

46 0 объект

>

/ Содержание 233 0 руб.

>>

эндобдж

47 0 объект

>

/ Содержание 236 0 руб.

>>

эндобдж

48 0 объект

>

/ Содержание 239 0 руб.

>>

эндобдж

49 0 объект

>

/ Содержание 242 0 руб.

>>

эндобдж

50 0 объект

>

/ Содержание 245 0 руб.

>>

эндобдж

51 0 объект

>

/ Содержание 248 0 руб.

>>

эндобдж

52 0 объект

>

/ Содержание 251 0 руб.

>>

эндобдж

53 0 объект

>

/ Содержание 254 0 руб.

>>

эндобдж

54 0 объект

>

/ Содержание 257 0 руб.

>>

эндобдж

55 0 объект

>

/ Содержание 260 0 руб.

>>

эндобдж

56 0 объект

>

/ Содержание 263 0 руб.

>>

эндобдж

57 0 объект

>

/ Содержание 266 0 руб.

>>

эндобдж

58 0 объект

>

/ Содержание 269 0 руб.

>>

эндобдж

59 0 объект

>

/ Содержание 272 0 руб.

>>

эндобдж

60 0 объект

>

/ Содержание 275 0 руб.

>>

эндобдж

61 0 объект

>

/ Содержание 278 0 руб.

>>

эндобдж

62 0 объект

>

/ Содержание 281 0 руб.

>>

эндобдж

63 0 объект

>

/ Содержание 284 0 руб.

>>

эндобдж

64 0 объект

>

/ Содержание 287 0 руб.

>>

эндобдж

65 0 объект

>

/ Содержание 290 0 руб.

>>

эндобдж

66 0 объект

>

/ Содержание 293 0 руб.

>>

эндобдж

67 0 объект

>

/ Содержание 296 0 руб.

>>

эндобдж

68 0 объект

>

/ Содержание 299 0 руб.

>>

эндобдж

69 0 объект

>

/ Содержание 302 0 руб.

>>

эндобдж

70 0 объект

>

/ Содержание 305 0 руб.

>>

эндобдж

71 0 объект

>

/ Содержание 308 0 руб. ͺ3 (@ ‘„ ݬ A8 @ ͺB) nxPJws / ѵ} G5-_]

xuRpD = 4m (u6YbN> ꠄ> tgbl: H0.c6> 9ʰb1 އ

е) & mws9tdjufX) lf @ MRKi7-% bXt [`} f

ࠍ | i! 4-ޏ

Ѯ = 8 # rR) PT *? 11 * ~ JXVT «` bb] .Pm Futѫ ؾ- s + x | HIϧGDLκBsW 袌 fi: «o» qC`XFudRn, SHz | 046F

TF * PcH_5ӵI7L

>>

эндобдж

31 0 объект

>

/ Содержание 188 0 руб.

>>

эндобдж

32 0 объект

>

/ Содержание 191 0 руб.

>>

эндобдж

33 0 объект

>

/ Содержание 194 0 руб.

>>

эндобдж

34 0 объект

>

/ Содержание 197 0 руб.

>>

эндобдж

35 0 объект

>

/ Содержание 200 0 руб.

>>

эндобдж

36 0 объект

>

/ Содержание 203 0 руб.

>>

эндобдж

37 0 объект

>

/ Содержание 206 0 руб.

>>

эндобдж

38 0 объект

>

/ Содержание 209 0 руб.

>>

эндобдж

39 0 объект

>

/ Содержание 212 0 руб.

>>

эндобдж

40 0 объект

>

/ Содержание 215 0 руб.

>>

эндобдж

41 0 объект

>

/ Содержание 218 0 руб.

>>

эндобдж

42 0 объект

>

/ Содержание 221 0 руб.

>>

эндобдж

43 0 объект

>

/ Содержание 224 0 руб.

>>

эндобдж

44 0 объект

>

/ Содержание 227 0 руб.

>>

эндобдж

45 0 объект

>

/ Содержание 230 0 руб.

>>

эндобдж

46 0 объект

>

/ Содержание 233 0 руб.

>>

эндобдж

47 0 объект

>

/ Содержание 236 0 руб.

>>

эндобдж

48 0 объект

>

/ Содержание 239 0 руб.

>>

эндобдж

49 0 объект

>

/ Содержание 242 0 руб.

>>

эндобдж

50 0 объект

>

/ Содержание 245 0 руб.

>>

эндобдж

51 0 объект

>

/ Содержание 248 0 руб.

>>

эндобдж

52 0 объект

>

/ Содержание 251 0 руб.

>>

эндобдж

53 0 объект

>

/ Содержание 254 0 руб.

>>

эндобдж

54 0 объект

>

/ Содержание 257 0 руб.

>>

эндобдж

55 0 объект

>

/ Содержание 260 0 руб.

>>

эндобдж

56 0 объект

>

/ Содержание 263 0 руб.

>>

эндобдж

57 0 объект

>

/ Содержание 266 0 руб.

>>

эндобдж

58 0 объект

>

/ Содержание 269 0 руб.

>>

эндобдж

59 0 объект

>

/ Содержание 272 0 руб.

>>

эндобдж

60 0 объект

>

/ Содержание 275 0 руб.

>>

эндобдж

61 0 объект

>

/ Содержание 278 0 руб.

>>

эндобдж

62 0 объект

>

/ Содержание 281 0 руб.

>>

эндобдж

63 0 объект

>

/ Содержание 284 0 руб.

>>

эндобдж

64 0 объект

>

/ Содержание 287 0 руб.

>>

эндобдж

65 0 объект

>

/ Содержание 290 0 руб.

>>

эндобдж

66 0 объект

>

/ Содержание 293 0 руб.

>>

эндобдж

67 0 объект

>

/ Содержание 296 0 руб.

>>

эндобдж

68 0 объект

>

/ Содержание 299 0 руб.

>>

эндобдж

69 0 объект

>

/ Содержание 302 0 руб.

>>

эндобдж

70 0 объект

>

/ Содержание 305 0 руб.

>>

эндобдж

71 0 объект

>

/ Содержание 308 0 руб. ͺ3 (@ ‘„ ݬ A8 @ ͺB) nxPJws / ѵ} G5-_]

xuRpD = 4m (u6YbN> ꠄ> tgbl: H0.c6> 9ʰb1 އ

е) & mws9tdjufX) lf @ MRKi7-% bXt [`} f

ࠍ | i! 4-ޏ

Ѯ = 8 # rR) PT *? 11 * ~ JXVT «` bb] .Pm Futѫ ؾ- s + x | HIϧGDLκBsW 袌 fi: «o» qC`XFudRn, SHz | 046F

TF * PcH_5ӵI7L

Упрощенный доход за вычетом расхода какой процент. Что нужно для учета ООО на УСН с налогооблагаемым доходом

Отчетность организаций по упрощенной системе налогообложения

Ежемесячная отчетность:

Форма СЗВ-М подается в Пенсионный фонд не позднее 15 числа следующего за отчетным месяцем.

Отчётов, сданных по результатам отчетных периодов (1 квартал, 1 полугодие, 9 месяцев) на 1 января 2017 г .:

- Отчет о расчетах по фондам Фонда социального страхования РФ по форме 4 ФСС (по отчислениям от несчастных случаев и профессиональных заболеваний) — подается в ФСС не позднее 20 (в бумажном виде) или 25 (в электронном виде) число месяца, следующего за отчетным периодом.

- Расчет страховых взносов в Пенсионный фонд, ФОМС и ФСС (в части взносов по временной нетрудоспособности и материнству) по форме КНД-1151111 — подается в территориальную налоговую инспекцию не позднее 30 числа месяца, следующего за днем рождения. отчетный период.

- Декларация по корпоративному подоходному налогу (подается организациями, получившими налогооблагаемую прибыль по ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 Налогового кодекса … Подается в налоговую инспекцию не позднее 28-го числа месяц, следующий за отчетным периодом (годовая декларация подается до 28 марта). Декларацию также должны подавать те организации на ГНС, которые являются налоговыми агентами (например, при выплате дивидендов юридическим лицам, при выплате дивидендов физическим лицам, Налоговым агентом организации нет!)

- Налоговая декларация по НДС.Сдается, если организация является налоговым агентом или выставляет счета с НДС и обязана платить налог в бюджет. Сдается в ИФНС по месту регистрации организации не позднее 25 числа месяца, следующего за отчетным кварталом.

- Организации и индивидуальные предприниматели, работающие по посредническим договорам (комиссионные, агентские и др.) С налогоплательщиками, применяющими ОСНО и выставляющие / получающие счета-фактуры с НДС по договорам с ними, обязаны не позднее 20 числа месяца, следующего за отчетным кварталом, предоставить Инспекция Федеральной налоговой службы в электронном виде ведет журналы учета выставленных / полученных счетов-фактур.

- Расчет сумм НДФЛ, начисленных и удержанных налоговым агентом 6-НДФЛ. Подается не позднее 30 числа месяца, следующего за отчетным периодом. Годовая форма подается не позднее 1 апреля.

- Расчет авансовых платежей по налогу на имущество организаций. Сдается, если организация владеет недвижимостью, облагаемой налогом на основе кадастровой стоимости имущества. Перечень такого имущества указан в статье 378.2 Налогового кодекса. Подается не позднее 30 числа месяца, следующего за отчетным периодом.За год подается не расчет, а декларация, срок подачи 30 марта.

Примечание! Декларации по упрощенной системе налогообложения за отчетные периоды не подаются, однако необходимо произвести авансовые платежи по налогу (не позднее 25 числа месяца, следующего за отчетным). Также ежеквартальные расчеты по транспортному и земельному налогу, но, если местным законодательством предусмотрена уплата авансовых налоговых платежей, их необходимо уплатить.

Годовая отчетность

Добавлена отчетность, указанная в пунктах 1-6 выше

- Бухгалтерская отчетность организации. Подается в налоговые органы и Росстат не позднее 31 марта.

- Информация о среднесписочной численности сотрудников — предоставляется в ИФНС по месту регистрации организации не позднее 20 января.

- Декларация по единому налогу по упрощенной системе налогообложения — подается в ИФНС по месту регистрации организации не позднее 31 марта.

- Реквизиты доходов физических лиц по форме 2-НДФЛ — подается в ИФНС не позднее 1 апреля.

- Декларация по земельному налогу (только для налогоплательщиков земельного налога — организаций, владеющих земельными участками) — подается в ИФНС до 1 февраля.

- Декларация по транспортному налогу, (только для налогоплательщиков транспортного налога, т.е. организаций, владеющих автотранспортными средствами) — подается в налоговую инспекцию до 1 февраля.

- Подтверждение основного вида деятельности в ФСС (по определению тарифов на страховые взносы от несчастных случаев и профессиональных заболеваний) — подается в ФСС до 15 апреля.Представлены две формы — справка о подтверждении основного вида деятельности и заявление о подтверждении основного вида деятельности.

- Персонализированная отчетность в Пенсионный фонд. Формы СЗВ-СТАЖ и ОДВ-1. Подается в территориальное управление Пенсионного фонда до 1 марта года, следующего за отчетным.

Отдельно следует сказать о статистической отчетности … В связи с тем, что форм много, некоторые из них зависят от вида деятельности и / или региона, невозможно предоставить общий перечень формы для организаций.Поэтому о необходимости сдачи статистических отчетов лучше узнавать в своем отделе статистики.

Организации с формой собственности ООО по УСН «Доходы» предоставляют налоговую отчетность только один раз в год. Однако они не освобождены от ежеквартальной подачи информации в Пенсионный фонд и Фонд социального страхования. Разберемся, какие отчеты и когда нужно сдать ООО в УСН с объектом налогообложения «Доход».

ООО «» о доходах УСН — особенности бухгалтерского учета

Организации по «упрощенной» системе с объектом «Доходы» сдают отчеты на основе данных бухгалтерского учета… Поэтому перед подведением итогов по окончании налогового и отчетного периодов необходимо проверить на наличие ошибок, прежде всего, учет заработной платы и кассовую дисциплину.

Зачем это нужно? Страховые взносы в Пенсионный фонд и Фонд социального страхования рассчитываются от заработной платы сотрудников. При этом необходимо предоставить данные о доходах сотрудников в налоговую инспекцию, чтобы власти могли проверить, удержаны ли с них все причитающиеся налоги.

Для ООО не редкость иметь только одного директора на СТС «Доход».И поначалу фирма может не работать. Здесь возникает вопрос: «А можно ли в этом случае не платить зарплату?», Тем самым экономя на взносах.

Однозначный ответ — НЕТ! Если директор компании не рассчитывает и не выплачивает заработную плату, нарушается трудовое законодательство. Что может повлечь привлечение к административной ответственности и штрафы:

— для юридических лиц от 30 000 до 50 000 рублей;

— для чиновников от 1000 до 5000 руб.

Кроме того, будут взиматься взносы, штрафы и пени за неуплату и непредставление отчетности.

Что касается поддержания кассовой дисциплины, то она должна быть в идеальном состоянии. На основании кассовой книги при оплате наличными взимается упрощенный налог — 6% от всех доходов: продаж и внереализационных продаж. И, конечно же, это подтверждение выдачи заработной платы сотрудникам организации.

Для учета кассовых операций существуют унифицированные формы:

— Кассовая книга.

— Денежный ордер по счету.

— Приемный кассовый ордер.

— Выписка по оплате.

Кроме того, при приеме или возврате наличных денежных средств квитанции и поручения заносятся в банк в кассовой книге.

Если рассматривать требования по оформлению кассовых документов ОО на ГНС «Доходы», то необходимо четко понимать, что исправления в кассовых документах недопустимы! Они принимаются к исполнению только за подписями ответственных лиц: директора, главного бухгалтера и кассира. В кассовой книге хранится в хронологическом порядке.

Квартальная отчетность ООО по УСН «Доходы»

Итак, по окончании каждого квартала ООО на СТС «Доходы» необходимо отчитаться:

- ИН Пенсионный фонд — до 15 числа второго месяца после начала нового налогового периода… Для этого заполните формы РСВ-1 и данные по индивидуальной информации по формам СЗВ-6-4 и АДВ-6-2.

- В Фонд социального страхования — до 15 числа первого месяца после начала нового налогового периода расчет ведется по форме 4-ФСС. Кроме того, либо до начала отчетного периода, либо с отчетом в первом квартале каждого года они предоставляют документы, подтверждающие основной вид экономической деятельности.

Мы подотчетны IFTS

Отчетность ООО по УСН «Доходы» в налоговую состоит из:

- Декларация по упрощенной системе налогообложения — сдается до 31 марта за весь отчетный период.

- Информация о средней численности сотрудников — до 20 января каждого года. Свидетельства

- 2-НДФЛ — всех сотрудников организации, в том числе по совместительству, и работающих по гражданско-правовым договорам. Их отправляют в налоговую не позднее 1 апреля.

- Декларация по земельному налогу — при наличии у организации земельных участков на балансе отчет представляется до 1 февраля.

- Декларация по транспортному налогу — если транспорт зарегистрирован в компании.Сдать до 1 февраля.

В принципе, для ООО на СТС доходы не требуют большой работы по учету и отчетности, и многие предприниматели ищут программу, в которой было бы легко и удобно управлять своим ООО. Бывает, что дешевле пользоваться программой бухгалтерского учета и отчетности, чем платить бухгалтеру. Именно для таких случаев многие предприниматели в России (от Владивостока до Калининграда и Крыма) выбирают онлайн-бухгалтерию «Бухгалтерия Контур», за 4 года ее существования ее выбрали более полумиллиона предпринимателей и бухгалтеров.В онлайн-бухгалтерии есть две версии — «Легкая» и «Профи». Первый ориентирован на индивидуальных предпринимателей и ООО (СТС, ЕНВД, но ведение бухгалтерского учета невозможен), второй ориентирован на ООО, работающих в разных налоговых режимах … Вы можете вести все записи, формировать и сдавать отчеты через Интернет. Фактически, предприниматель может либо сам заниматься онлайн-бухгалтерией, либо работать вместе с бухгалтером. После регистрации на месяц вы можете использовать все возможности, кроме отправки отчетов через Интернет, которые необходимо сдать и продолжить использовать соответствующий тариф.Заезд.

СТС «Доход за вычетом расходов» — это вид упрощенной системы налогообложения, который чаще используется в торговле. В отличие от СТС «Доходы» при расчете налога учитываются хозяйственные расходы, это выгодно при больших затратах.

Подробнее о том, какой тип упрощенной системы налогообложения выбрать, мы рассказали в статье «Упрощенная система налогообложения в 2017 году».

Ставка СТС «Доходы за вычетом расходов»

Ставка налога показывает, какую разницу между доходами и расходами вы платите государству.Он колеблется от 5 до 15%. Регионы устанавливают определенный размер.

СтавкаСТС в Москве — 15% для всех, 10% для тех, кто ведет бизнес в сфере социальных услуг, спорта, животноводства и др. По закону города Москвы.

Ставка упрощенного налога в Санкт-Петербурге составляет 7% для всех. А пока об этом можно не беспокоиться.

Ставка СТС в Екатеринбурге и Свердловской области составляет 7% для всех, 5% для тех, кто ведет бизнес в сфере образования, здравоохранения, спорта и др. Из ст.31-ОЗ.

Узнайте ставку своего региона на сайте налоговой: выберите свой регион и перейдите в «Особенности регионального законодательства».

Расчет налогов

Вычтите расходы того же периода из полученного дохода и умножьте на налоговую ставку вашего региона.

Иван зарегистрировал ИП в Москве и открыл интернет-магазин. Он купил чехлы для телефонов за 20 тысяч рублей, а затем продал их за 50 тысяч рублей. Налог УСН = (50 тысяч рублей — 20 тысяч рублей) х 15%.

Информацию о том, как правильно учитывать доход, читайте в нашей статье «СТС« Доходы »: как отчитываться и сколько платить». Помните главное правило: учитывайте доход в день получения денег от клиента.

С расходами немного сложнее. Чтобы правильно их учесть, соблюдайте три правила:

- Расход указан в статье 346.16 Налогового кодекса и полезен для бизнеса.

- Расход подтвержден документами.

- Вы оплатили и получили товар или услугу в полном объеме. Чтобы учесть стоимость покупки предметов для перепродажи, подождите, пока вы не продадите предмет.

Подробнее об этих правилах мы рассказали в статье «Как учесть затраты по упрощенной системе налогообложения».

Минимальный налог

Налог не может быть ниже 1% от вашего дохода. Если расходы превысили доход или обычный налог оказался менее 1% от дохода, то вы платите минимальный налог.Он определяется только в конце года, и каждый квартал вы рассчитываете налог как обычно.

Можно ли снизить налог на страховые взносы

Налог на страховые взносы снижается только с СТС «Доходы». В СТС «Доход за вычетом расходов» вы не вычитаете страховые взносы из налога, а учитываете их как обычные расходы.

Отчетность по СТС «Доходы за вычетом расходов» в 2017 году

Условия уплаты налога

- до 25 апреля — за 1 квартал

- до 25 июля — через полгода

- до 25 октября — на 9 месяцев,

- до 2 апреля 2018 года для ООО, до 30 апреля 2018 года для индивидуальных предпринимателей — окончательный расчет по упрощенной системе налогообложения за 2017 год.

Подавать декларацию один раз в год : за 2017 год отчет ООО до 2 апреля 2018 года, а ИП — до 30 апреля 2018 года.

Вести книгу доходов и расходов — сокращенно КУДиР. Запишите доходы и расходы бизнеса. KUDiR не нужно сдавать в налоговую, пока она сама не попросит.

Ранняя глобальная взаимосвязь по всему миру Индийского океана, Том I

Об этой книге

Введение

В этом томе исследуется возникновение и распространение морской торговли и взаимосвязей в мире Индийского океана — первой мировой «глобальной экономике» — с точки зрения долгого времени.Начиная с античности и заканчивая девятнадцатым веком, эти эссе выходят за рамки обычного внимания географических субрегионов или тематических аспектов к меж- и межрегиональным связям. Анализируя многоязычные записи и недавние археологические находки, том I исследует торговые сети, роль торговцев, маршруты и товары, а также диаспоры и портовые города.

Ключевые слова

Индийский океан мировая торговля Торговля в Индийском океане Морские пути в Индийском океане история судостроения человеческое движение взаимодействие человека и окружающей среды глобальная экономика развитие торговых сетей диаспорные сообщества распространение религий археологические открытия передача знаний история ислама история буддизма китайская морская торговля завоевание монголов китайская керамика Восточноафриканская торговля торговля опиумом

Редакторы и филиалы

- 1.Зальцбургский университет, Зальцбург, Австрия,

О редакции

Анджела Шоттенхаммер — профессор неевропейской истории Зальцбургского университета, Австрия, директор по исследованиям и адъюнкт-профессор Мирового центра Индийского океана Университета Макгилла, Канада.

Библиографическая информация

- Название книги Ранняя глобальная взаимосвязанность по всему миру Индийского океана, Том I

- Подзаголовок книги Коммерческие структуры и биржи

- Редакторы

Анджела Шоттенхаммер

- Название серии Серия Пэлгрейв в исследованиях мира Индийского океана

- Сокращенное название серии Серия Пэлгрейв в исследованиях мира Индийского океана

- DOI https: // doi.org / 10.1007 / 978-3-319-97667-9

- Информация об авторских правах Редактор (ы) (если применимо) и Автор (ы) 2019

- Имя издателя Пэлгрейв Макмиллан, Чам

- электронные книги История История (R0)

- ISBN в твердом переплете 978-3-319-97666-2

- электронная книга ISBN 978-3-319-97667-9

- Номер издания 1

- Число страниц XXI, 401

- Количество иллюстраций 15 ч / б иллюстраций, 37 цветных иллюстраций

- Темы

Всемирная история, глобальная и транснациональная история

История Азии

История культуры

История науки - Купить эту книгу на сайте издателя