Типовые бухгалтерские проводки по НДС: учет налога

Учет НДС предполагает не только отражение операций в регистрах налогового учета, но и отражение на счетах бухгалтерского учета.Бухгалтерские проводки по учету НДС необходимы для правильного отражения в учете этого налога при совершении различных операций. В рамках данной статьи мы вспомним основные проводки по НДС, а также рассмотрим несколько случаев, которые часто встречаются в работе бухгалтера.

Проводки НДС. Основные правила

Типовые проводки по НДС по приобретенным ценностям

Типовые проводки по НДС по продажам

Если НДС начислен налоговыми агентами

Типовые проводки по НДС при возврате товара

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68

(если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Что касается типовых проводок, связанных с вычетом НДС, то вы сможете ознакомиться с ними в одном из наших специальных материалов

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

См. также материал «Какие основания и как списать НДС на 91 счет?»

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в материале «Когда восстанавливать НДС»

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

См. также «Что такое налоговые вычеты по НДС?»

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

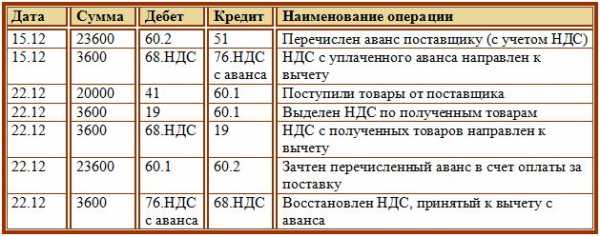

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяДебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

См. подробнее материал «Налоговый агент по НДС при сделках с госимуществом».

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Типовые проводки по НДС при возврате товара

В зависимости от причин возврата товара учет НДС осуществляется различными проводками:

Ситуация 1. Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

У покупателя:

Дебет 19 Кредит 60 — сторно НДС по браку, переданному продавцу.

Дебет 68 Кредит 19

— сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака.У продавца:

Дебет 90 Кредит 68 — сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара).

Дебет 91 Кредит 68 — сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах).

Ситуация 2. Товар без недостатков:

У покупателя:

Дебет 90 Кредит 68 — начисление покупателем НДС по товару к возврату.

У продавца:

Дебет 19 Кредит 60 — бывшим поставщиком показан входной НДС по возврату товаров.

Дебет 68 Кредит 19 — принятие бывшим поставщиком НДС к возмещению.

Подробнее см. материал «Какой порядок учета НДС при возврате товара поставщику?»

Отражен НДС по приобретенным материалам проводка, дебет 19 кредит 60

Учет НДС по приобретенным материалам

Налог на добавленную стоимость, начисленный при приобретении материалов, учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» одновременно с оприходованием поступивших материалов:

Дебет 10 Кредит 60, 76 –оприходованы материалы, поступившие от поставщика;

Дебет 19 Кредит 68 –начислен НДС по приобретенным материалам.

Организации — плательщики налога на добавленную стоимость имеют право на вычет.

При расчете налога, подлежащего уплате в бюджет, из сумм НДС, исчисленных с реализации, вычитаются суммы налога, предъявленные поставщиками при покупке товаров (работ, услуг). Этот налог называют еще «входным».

Право на вычет появляется при соблюдении определенных условий: наличия счета-фактуры (как правило), выписанного поставщиком, принятие на учет товаров (работ, услуг) и их использование в облагаемых НДС операциях.

В большинстве случаев фирма может принять к вычету НДС, который предъявили ей поставщики материалов.

Для этого фирма должна выполнить определенные условия (ст. 172 НК РФ). Вот они:

5.5. Учет налога на добавленную стоимость по приобретенным ценностям

Купленные материалы должны быть приобретены для ведения производственной деятельности или других операций, облагаемых НДС, либо для перепродажи.

2. Купленные материалы должны быть оприходованы на баланс фирмы.

3. У фирмы есть документы, подтверждающие право на вычет. В большинстве случаев это счет-фактура, полученный от поставщика. При этом НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (в накладных, актах выполненных работ и т.п.).

4. По материалам, ввезенным в Россию, НДС уплачен на таможне.

До 1 января 2006 г. список условий был шире, так как в их числе была и оплата «входного» НДС поставщикам. В связи с вступившими в силу изменениями упоминание об уплате налога исключено из п. 2 ст. 171 НК РФ.

Списание налога со счета 19 «Налог на добавленную стоимость по приобретенным ценностям» производится следующим образом:

Дата добавления: 2015-01-18 | Просмотры: 1381 | Нарушение авторских прав

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 100 | 101 | 102 | 103 | 104 | 105 | 106 | 107 | 108 | 109 | 110 | 111 | 112 | 113 | 114 | 115 | 116 | 117 | 118 | 119 | 120 | 121 | 122 | 123 | 124 | 125 | 126 | 127 | 128 | 129 | 130 | 131 | 132 | 133 | 134 | 135 | 136 | 137 | 138 | 139 | 140 | 141 | 142 | 143 | 144 | 145 | 146 | 147 | 148 | 149 | 150 | 151 | 152 | 153 | 154 | 155 | 156 | 157 | 158 | 159 | 160 | 161 | 162 | 163 | 164 | 165 | 166 | 167 | 168 | 169 | 170 | 171 | 172 | 173 | 174 | 175 | 176 | 177 | 178 | 179 | 180 | 181 | 182 | 183 | 184 | 185 | 186 | 187 | 188 | 189 | 190 | 191 | 192 | 193 | 194 | 195 | 196 | 197 | 198 | 199 | 200 | 201 | 202 | 203 | 204 | 205 | 206 | 207 | 208 | 209 | 210 | 211 | 212 | 213 | 214 | 215 | 216 | 217 | 218 | 219 | 220 | 221 | 222 | 223 | 224 | 225 | 226 | 227 | 228 | 229 | 230 | 231 | 232 | 233 | 234 | 235 | 236 | 237 | 238 | 239 | 240 | 241 | 242 | 243 | 244 | 245 | 246 | 247 | 248 | 249 | 250 | 251 | 252 | 253 | 254 | 255 | 256 | 257 | 258 | 259 | 260 | 261 | 262 | 263 | 264 | 265 | 266 | 267 | 268 | 269 | 270 | 271 | 272 |ДЕБЕТ 19 КРЕДИТ 60

– отражен НДС;

ДЕБЕТ 01 субсчет «Временные титульные здания и сооружения» КРЕДИТ 08

либо ДЕБЕТ 10 субсчет «Временные титульные здания и сооружения» КРЕДИТ 08

– приняты к учету временные титульные сооружения;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– НДС принят к вычету;

ДЕБЕТ 08 субсчет «Строительство основных средств» КРЕДИТ 02

– начислены амортизационные отчисления по временным зданиям и сооружениям, которые включаются в сметную стоимость объекта строительства;

ДЕБЕТ 60 КРЕДИТ 51

– произведены расчеты, либо ДЕБЕТ 60 КРЕДИТ 62

– зачет задолженности в счет арендной платы, подлежащей оплате подрядчиком.

Если по окончании строительства возведенные временные титульные сооружения, согласно условиям договора с инвестором, остаются в распоряжении застройщика, то последний вправе распоряжаться ими по своему усмотрению. Он может их продать подрядчику, но только при его согласии (п. 3.6 Сборника ГСН 81–05-01–2001).

У подрядчика:

ДЕБЕТ 23 субсчет «Временные титульные здания и сооружения» КРЕДИТ 10 (или 70, 68, 69 и пр.)

– отражены расходы, связанные с сооружением;

ДЕБЕТ 19 КРЕДИТ 60

– отражен НДС;

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

– отражена задолженность застройщика за построенные временные здания;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 23

– отражена себестоимость временных зданий;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС;

ДЕБЕТ 51 КРЕДИТ 62

– отражена оплата за временные титульные здания согласно условиям договора либо ДЕБЕТ 60 КРЕДИТ 62

– зачет задолженности в счет арендной платы, подлежащей оплате подрядчиком.

Расходы подрядчика, связанные с сооружением титульных зданий и сооружений, будут приниматься для целей исчисления налога на прибыль, с соблюдением требований статей 271, 272, 318, 319 НКРФ.

Нетитульные здания (сооружения)

К нетитульным зданиям и сооружениям относятся сооружения для обеспечения нужд отдельных объектов.

Перечень работ и затрат, относящихся к нетитульных временным зданиям и сооружениям, содержится в Приложении № 3 Сборника ГСН 81–05-01–2001. Приведем их.

«Перечень работ и затрат, относящихся к нетитульным временным зданиям и сооружениям, учтенных в составе норм накладных расходов.

Приобъектные конторы и кладовые прорабов и мастеров.

Складские помещения и навесы при объекте строительства.

Душевые, кубовые, неканализованные уборные и помещения для обогрева рабочих.

Настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания.

Сооружения, приспособления и устройства по технике безопасности.

Леса и подмости, не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения (кроме специальных и архитектурно оформленных), необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ.

Временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 метров от периметра зданий или осей линейных сооружений).

8. Расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий, вместо строительства указанных выше (нетитульных) временных зданий и сооружений».

В настоящее время многие нормативные документы, которые существовали еще в далекие времена и касались регулирования процесса строительства, отменены, а новые не изданы. В связи с этим порядок отражения расходов по возведению нетитульных зданий и сооружений, их документальное оформление и последующее списание остались до конца не урегулированными на законодательном уровне. Единственное, что можно утверждать, это то, что затраты по возведению, сборке, разборке, амортизации, текущему ремонту и перемещению нетитульных временных зданий и сооружений должны учитываться в составе накладных расходов на строительные и монтажные работы (п. 1.4 Сборника ГСН 81–05-01–2001).

Дальнейший учет расходов на сооружение нетитульных зданий и сооружений будет зависеть от договорных отношений подрядчика и заказчика. Он может быть аналогичным титульным зданиям и сооружениям.

Счет учета входящего НДС

Тогда учет и контроль за их движением будет осуществлять заказчик. Однако на практике, как правило, организации ограничиваются тем, что включают затраты по сооружению этих зданий в накладные расходы, которые возмещаются заказчиком. В таком случае нетитульные здания и сооружения должны учитываться у подрядчика на забалансовом счете. Оформляться такая операция будет актом о сдаче в эксплуатацию временного (нетитульного) сооружения (форма № КС-8, утвержденная постановлением Госкомстата РФ от 11 ноября 1999 года № 100).

Акт составляется исполнителем строительно-монтажных работ в 3-х экземплярах, первый экземпляр остается у лица, сдавшего объект на хранение, второй экземпляр передается лицу, принявшему объект на ответственное хранение, третий – передается в бухгалтерию.

При ликвидации указанных объектов составляется акт о разборке временного (нетитульного) сооружения по форме КС-9. Форма этого документа применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату.

Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица в необходимом количестве экземпляров, один из которых передается в бухгалтерию, другой – лицу, принявшему объект на ответственное хранение.

Рекомендуемые страницы:

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». НДС по продукции, право собственности на которую переходит к покупателю в особом порядке». В следующей статье разберем, учет НДС при предоплате (авансовых платежах). Проводка выполняется в день реализации. Какие проводки используют для учета НДС при перечислении в государственные структуры?

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». НДС по продукции, право собственности на которую переходит к покупателю в особом порядке». В следующей статье разберем, учет НДС при предоплате (авансовых платежах). Проводка выполняется в день реализации. Какие проводки используют для учета НДС при перечислении в государственные структуры?

Если принятый ранее к вычету НДС необходимо восстановить, то проводка по НДС будет зависеть от причины, по которой входной налог подлежит во

iiotconf.ru

Счет 19 в бухгалтерском учете

Налог на добавленную стоимость – единственный налог, для которого Планом счетов выделен отдельный счет: 19 «Налог на добавленную стоимость по приобретенным ценностям». Подробнее об НДС читайте здесь.

Это связано с особенностью вычисления налога, который должен быть внесен в бюджет: исходя из разницы между начисленным покупателю НДС и начисленным поставщиком (или уплаченным ему). Выставленный поставщиком НДС первоначально по данным счета-фактуры (и только этого документа!) принимается к учету отдельной строкой по дебету 19 счета.

Для чего нужен 19 счет?

Для этой цели организация должна будет проставить следующие проводки:

- Д19 К60 «Расчеты с поставщиками и подрядчиками» — отражение налога, указанного в счете-фактуре;

- Д19 К76 «Расчеты с разными дебиторами и кредиторами» — учтен налог по транспортным и иным услугам, связанным с приобретением какого-либо товара или актива.

Причем, счетом 19 пользуются, как те компании, которые освобождены от НДС, так и те, кто является его плательщиком. Только в первом случае НДС подлежит списанию на расходы сразу, соответствующая проводка имеет вид:

- Д20 «Основное производство», 41 «Товары», 08 «Вложения во внеоборотные активы», и иные счета К19 – списан НДС по операциям, не подлежащим налогообложению.

Аналитический учет

Аналитический учет по 19 счету формируется в разрезе групп приобретаемых активов или услуг. И для этого можно открыть субсчета, в частности:

- 19.1 – для приобретаемых основных фондов;

- 19.2 – для различных материальных активов;

- 19.3 – по поступившим материалам;

- 19.4 – по нематериальным ценностям, и иные субсчета. В количестве и порядке формирования субсчетов План счетов не ставит каких-либо ограничений.

Такое разграничение по субсчетам поможет компании более точно формировать отражение полученных от поставщика или подрядчика сумм НДС.

Вообще счет 19 в бухгалтерском учете используется для отражения принятых к учету и использованных для вычета сумм налога. Причем, к вычету компания может принять налог только при одновременном соблюдении нескольких условий:

- обязательно должна быть счет-фактура, оформленная согласно Налоговому Кодексу РФ, его ст.169. Именно при наличии этого документа НДС может быть принят к учету и вычету;

- операции облагаются НДС;

- в счете-фактуре должен быть выделен НДС;

- работы, товары, активы и иные объекты, операции по поступлению которых

- облагаются НДС, должны быть приняты к учету.

Выполнение всех этих требований дает право на получение вычета по налогу и на оформление следующей операции, проводка при этом имеет вид:

- Д68 «Расчеты с бюджетом по налогам и сборам» К19 – НДС взят к вычету.

Дебетовое сальдо по 19 счету будет свидетельствовать о невыполнении одного из выше перечисленных условий.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Что отражается по дебету и кредиту

Счет 19 используется всеми организациями независимо от того являются они плательщиками данного налога или нет. По дебету счета 19 будет происходить накопление сведений о суммах налога, выставленных в документах поставщиками, а их списание будет отражаться по кредиту 19 счета. Только для плательщиков НДС процесс принятия налога к вычету может затянуться. А вот для неплательщиков НДС списание предъявленного налога на другие счета будет производиться практически сразу при постановке на учет соответствующих активов, проводки могут принимать следующий вид:

- Д08 «Вложения во внеоборотные активы», 44 «Расходы на продажу», 41 «Товары», и т.д. К19 – отражено списание налога при постановке на учет на основании первичных документов услуг, активов и иных объектов.

Особое внимание для отражения операций с НДС следует уделить авансам (НДС с авансов), которые компания может уплачивать поставщику. В этом случае она тоже имеет право принять налог к вычету с внесенного аванса. Но в этом случае счет 19 не участвует в проводках:

- Д68 «Расчеты по налогам и сборам» К76 «Расчеты с разными дебиторами и кредиторами» — налог с внесенного поставщику авансу взят для вычета.

Типовые проводки по счету 19 в таблице:

по дебету:

по кредиту:

Видео — это нужно знать о 19 счете

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Счет 19 НДС по приобретенным ценностям — проводки в программе 1С 8.3

На счете 19 «НДС по приобретенным ценностям» в плане счетов бухгалтерского учета собираем «информацию» о суммах налога на добавленную стоимость, которая была выставлена (указана в документах) поставщиками материалов, товаров, услуг.

Если нам надо узнать всю информацию о том, какую сумму «НДС к зачету» мы можем учесть при расчете «НДС в бюджет», то смело изучаем счет 19 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

ПРИХОДУЕМ «НДС к зачету» от поставщика материалов, товаров, услуг

Проводка: Д.19 «НДС по приобрет.ценностям» — К.60 «Расчеты с поставщиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС (счет 19) и проводкой мы зафиксировали «информацию» о возникновении «обязательства» перед поставщиком материалов (счет 60) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Поступление товаров».

СТАВИМ В ЗАЧЕТ накопленный НДС от поставщиков

Проводка: Д.68.02 «НДС» — К.19 «НДС по приобрет.ценностям»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС в зачет (счет 68.02) и проводкой мы зафиксировали «информацию» о уменьшении входящего НДС (счет 19) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Счет-фактура полученный» + флаг.Отразить вычет НДС в книге покупок.

www.finbuh1c.ru

Учет расчетов по НДС. Проводки по учету НДС.

В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

По поводу налоговой ставки подробно остановимся в статье «Налоговые ставки НДС».

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДС

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

Покупка:

1 партия — 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье «Как посчитать НДС?«)

Продажа:

1 партия — 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60), и НДС, учитывающийся на сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60).

Далее организация пользуется своим правом уменьшить задолженность по уплате налога перед бюджетом и направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68 (Д68.НДС К19).

Затем организация продает товар. Для учета продажи используется счет 90 «Продажи», по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = — 3390, получили прибыль, которую отражаем по кредиту счета 99 «Прибыль и убытки» (Д90.9 К99).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 — 915 = 610.

Проводки по учету НДС

Сумма | Дебет | Кредит | Название операции |

5085 | 41 | 60

| Получен товар от поставщика (без налога) |

915 | 19 | 60 | Учтен НДС, причитающийся поставщику |

915 | 68.НДС | 19 | НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (принят к вычету) |

5085 | 90.2 | 41 | Списана себестоимость товаров, направленных на продажу |

10000 | 62 | 90.1 | Отражена задолженность покупателя (с учетом налога) |

1525 | 90.3 | 68 | Начислен НДС на реализованную партию |

3390 | 90.9 | 99 | Отражен финансовый результат от реализации (прибыль) |

Данный пример показывает, как происходит учет расчетов по налогу на добавленную стоимость в общем случае, при оплате товара по факту отгрузки. В следующей статье разберем, учет НДС при предоплате (авансовых платежах).

Образец заполнения декларации по НДС за 2 квартал 2014 года можно посмотреть в этой статье.

Калькулятор для расчета НДС онлайн находится здесь.

Обратите внимание! О том, что изменилось в отношении НДС в 2015 году, можно прочитать здесь.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Д 19 к 60 — д19 к60 что означает проводка

Проводки по счету 19 в бухгалтерском учете

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15). На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется акт о выявленных дефектах оборудования (форма № ОС-16) .

Одним из способов поступления основных средств является получение объектов в счёт вклада в уставный капитал вновь образуемой или увеличивающей уставный капитал организации. Внося вклады в уставный капитал организации, учредители действуют на основании учредительного договора, и при их внесении в бухгалтерском учёте организации первоначальной стоимостью признается их денежная оценка, согласованная учредителями организации. При принятии к учёту объектов основных средств, внесённых учредителями в счёт их вклада в уставный капитал организации, делают следующие бухгалтерские записи:

Д 75 — К 80 — на сумму задолженности учредителей в денежной оценке по вкладам в уставный капитал при создании организации;

Д 08 — К 60 — отражение расходов по доставке;

Д 08.4 — К 75.1 — поступление вкладов в виде основных средств от учредителей;

Д 19 — К 83 — НДС по вкладу в уставный капитал;

Д 01 — К 08.4 — принятие объектов основных средств в эксплуатацию;

Д 68 — К 19 — НДС по вкладу в уставный капитал принят к вычету.

Согласно договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом . Объекты основных средств, поступивших по договору дарения, принимаются к бухгалтерскому учёту по рыночной стоимости. Рыночная стоимость имущества устанавливается документальным или экспертным путем. Расходы по установлению и подтверждению рыночной цены включаются в первоначальную стоимость объектов основных средств. Согласно ПБУ 9/99 «Доходы организации» активы, полученные безвозмездно, включаются в состав прочих доходов организации .

Принятие к учёту объектов основных средств, поступивших от других юридических и физических лиц по договору дарения, а также в иных случаях их безвозмездного получения, отражаются следующими бухгалтерскими записями:

Д 08 — К 98 субсчёт 2 «Безвозмездное поступление» — поступление объектов основных средств по договору дарения;

Д 08 — К 60 — отражение расходов, связанных с транспортировкой объектов основных средств;

Перейти на страницу: 12 34

Другие статьи

Техническая оснащенность железнодорожной дистанции

Бесперебойная работа железнодорожного транспорта в значительной степени зависит от надежного функционирования современных автоматических систем управления. В связи с этим особое значение приобретает комплексная автоматизация и механизация процессов перевозок, применение новых устройст …

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Проводка Дт 19 и Кт 60 (нюансы)

bookerlife.ru

Проводки по счету 19

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

2018

НомерЛюбой

Электронная версия

www.audar-press.ru