Добавочный капитал (без переоценки) 1350

Определение

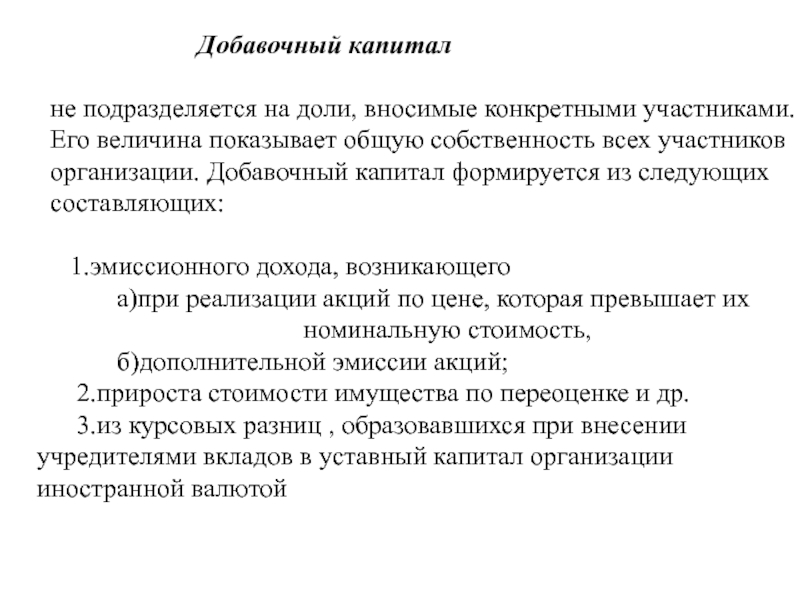

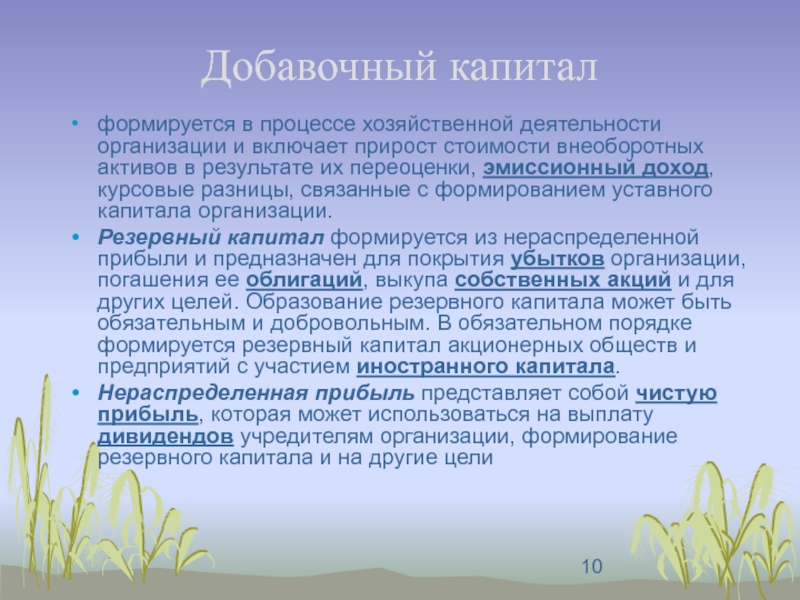

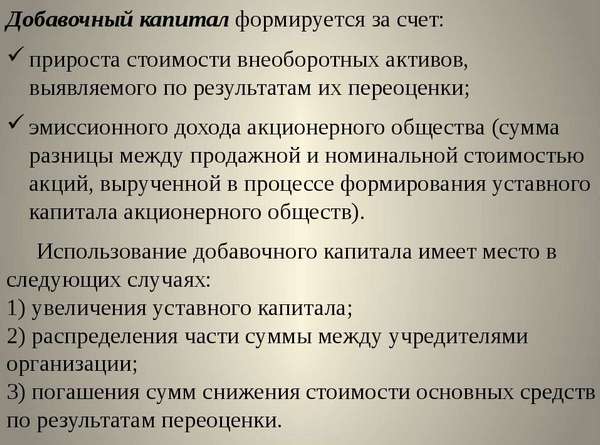

Добавочный капитал (без переоценки) 1350 — это добавочный капитал организации, кроме сумм дооценки внеоборотных активов. Добавочный капитал может формироваться за счет:

- эмиссионного дохода — сумма разницы между продажной и номинальной стоимостью акций (долей), вырученную при формировании уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

- курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

- разницы, возникающей при пересчете выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

- вкладов в имущество общества с ограниченной ответственностью;

- суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Формула расчёта (по отчётности)

Строка 1350 бухгалтерского баланса

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Отражение в учете финансовой помощи дочерней организации

У передающей стороны

Для целей налога на прибыль имущество (работы, услуги) или имущественные права считаются полученными безвозмездно (помощь), если получение этого имущества (работ, услуг) или имущественных прав не обязывает получателя передать имущество (имущественные права) лицу, оказывающему помощь (п.2 ст. 248 НК РФ)

Расходы в виде стоимости безвозмездно переданного имущества и затрат, связанных с такой передачей не учитываются при определении налоговой базы по налогу на прибыль (п. 16 ст. 270 НК РФ). Суммы финансовой помощи, планируемые к передаче дочерней организации, не могут быть учтены в уменьшение налоговой базы по налогу на прибыль.

С 1 января 2019 года в состав налогооблагаемых доходов не включается доход в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества, участником которого такая организация является, в пределах суммы ее вклада в имущество в виде денежных средств, ранее полученных хозяйственным обществом от такой организации (п. 11.1 п. 1 ст. 251 НК РФ). Указанные хозяйственное общество и организация (их правопреемники) обязаны хранить документы, подтверждающие сумму соответствующих вкладов в имущество и суммы полученных безвозмездно денежных средств.

При этом операция, доход от которой не учитывается для целей налогообложения прибыли на основании пп. 11.1 ст. 251 НК РФ, является обратной к иной операции: получению денежных средств в качестве вклада в имущество хозяйственного общества в порядке, установленном гражданским законодательством РФ, доход от которой не учитывается для целей налогообложения прибыли в силу пп. 3.7 п.1 ст. 251 НК РФ (письмо Минфина РФ от 14.02.2019 N 03-03-06/1/9345).

3.7 п.1 ст. 251 НК РФ (письмо Минфина РФ от 14.02.2019 N 03-03-06/1/9345).

Передачу финансовой помощи целесообразно оформить через вклад в имущество дочерней организации в соответствии со ст. 27 Закона об ООО и пп.3.7 п. 1 ст. 251 НК РФ (Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Это дает возможность передающей стороне, при наличии средств у дочерней организации, получить внесенное финансирование обратно (частично или полностью в пределах вклада), не включая его в доходы для целей налога на прибыль.

У получающей стороны

С 1 января 2021 года при определении налоговой базы по налогу на прибыль не учитываются полученные безвозмездно доходы, если передающая имущество (имущественные права) организация прямо и (или) косвенно участвует в уставном капитале (фонде) получающей имущество (имущественные права) организации и доля участия составляет не менее 50% (пп. 11 п. 1 ст. 251 НК РФ). При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

11 п. 1 ст. 251 НК РФ). При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Данное условие выполняется, так как Компания владеет 100% долей организации-получателя финансовой помощи.

При определении налоговой базы не учитываются доходы в виде имущества, имущественных или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в хозяйственное общество в порядке, предусмотренном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК). Вкладом участника хозяйственного общества в его имущество могут быть денежные средства, вещи и т.д (п. 1 ст. 66.1 ГК РФ). Вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников общества в уставном капитале общества (п. 4 ст. 27 Закона об ООО).

Доходы в виде денежных средств, полученных от единственного участника ООО в качестве вклада в имущество в соответствии со ст. 27 Закона N 14-ФЗ и ст. 66.1 ГК РФ, не учитываются при определении налоговой базы по налогу на прибыль организаций.

27 Закона N 14-ФЗ и ст. 66.1 ГК РФ, не учитываются при определении налоговой базы по налогу на прибыль организаций.

У передающей стороны

Внести вклад в ООО можно, если это предусмотрено уставом общества и общим собранием (единственным учредителем) принято решение (п.1 ст. 27 Закона об ООО).

Нормативные правовые акты по бухгалтерскому учёту прямо не регулируют порядок отражения вкладов в имущество общества без увеличения уставного капитала.

По этому вопросу существует две позиции, поэтому выбранный вариант учета организации следует закрепить в учетной политике организации (ст.8 Закона N 402-ФЗ, ПБУ 1/2008 «Учетная политика организации»).

Вариант 1

Минфин РФ в 2008 году рекомендовал при отражении вклада в имущество общества в бухгалтерском учете его участника руководствоваться нормами ПБУ 10/99 (письмо Минфина РФ от 29. 01.2008 N 07-05-06/18, письмо Минфина РФ от 14.10.2013 N 03-03-06/1/42727). Только вклады в уставный капитал не признаются расходами организации-участника, а значит вклады в имущество, не увеличивающие УК являются расходом организации (п. 3 ПБУ 10/99). То есть вклад в имущество дочернего общества (без изменения размера и стоимости долей участников) следует рассматривать как прочий расход (п. 2, п. 11 ПБУ 10/99). Бухгалтерская запись при внесении денежных средств в качестве помощи учредителя — Дебет 91 Кредит 51.

Сумма финансовой помощи учредителю отражается в Отчете о финансовых результатах в составе прочих расходов.

01.2008 N 07-05-06/18, письмо Минфина РФ от 14.10.2013 N 03-03-06/1/42727). Только вклады в уставный капитал не признаются расходами организации-участника, а значит вклады в имущество, не увеличивающие УК являются расходом организации (п. 3 ПБУ 10/99). То есть вклад в имущество дочернего общества (без изменения размера и стоимости долей участников) следует рассматривать как прочий расход (п. 2, п. 11 ПБУ 10/99). Бухгалтерская запись при внесении денежных средств в качестве помощи учредителя — Дебет 91 Кредит 51.

Сумма финансовой помощи учредителю отражается в Отчете о финансовых результатах в составе прочих расходов.

Вариант 2

Однако в более поздних периодах Минфин России рекомендует при решении вопроса о признании вклада в имущество финансовым вложением руководствоваться критериями, установленными ПБУ 19/02 «Учет финансовых вложений» (письмо от 13.10.2017 N 07-01-09/66961). Дополнительный аргумент в пользу рассмотрения вклада в имущество как финансового вложения есть в Обзоре Президиума Верховного Суда РФ.

Для признания актива финансовым вложением необходимо, чтобы он мог приносить экономические выгоды (доход) (п. 2 ПБУ 19/02). В общем случае дополнительная инвестиция приводит к приросту стоимости долевых инструментов ее получателя, а также повышает финансовые возможности получателя выплачивать своим акционерам (собственникам, участникам) дивиденды или доходы иных форм. Указанный критерий признания финансового вложения для инвестора соблюдается. Когда акционер (собственник, участник) передает имущество в качестве вклада в добавочный капитал принимающей организации, то у него появляются права требования (имущественные права) к принимающей организации.

Появление этих прав обусловлено возможностью распределения добавочного капитала между участниками и акционерами (счет 83 «Добавочный капитал», письмо УФНС России по г. Москве от 03.07.2008 N 20-12/063191@). Передавая вклад в имущество организации, собственник (акционер) вправе получить причитающуюся ему часть добавочного капитала при его распределении. Следовательно, вклад в имущество не является разовым расходом у собственника (акционера, участника) организации.

При ликвидации организации или выкупе организацией долей и акций собственник (акционер, участник) получает имущество исходя из его действительной или рыночной стоимости, определенной с учетом имущества, вложенного ими в добавочный капитал. Следовательно, при ликвидации организации собственник (акционер, участник) получает в составе имущества также внесенный ими добавочный капитал (или его часть в случае обесценения вложений). Значит, первоначальный вклад в имущество организации для передающей стороны не был одноразовым расходом, а направлен на улучшение состояния организации, увеличение стоимости своей доли (акций) данной организации и в будущем есть возможность возместить вложения.

При наличии других акционеров увеличение финансовых возможностей получателя инвестиции характеризует способность финансового вложения приносить экономические выгоды в пользу инвестора при условии, что остальные акционеры тоже вносят средства пропорционально их долям без изменения долей, либо производится увеличение долей тех акционеров, которые внесли средства, пропорционально суммам внесенных средств. Если же внесение средств осуществляется не на пропорциональной основе и инвестор вносит средств больше «справедливой» величины, то в части превышения его инвестиция является фактическим перераспределением средств в пользу других акционеров и не приводит экономическим выгодам.

Таким образом, исходя из возможности распределения добавочного капитала дочернего ООО в пользу участников можно сделать вывод, что финансовая помощь учредителя может увеличивать стоимость финансового вложения (стоимость долей дочернего ООО) и отражаться на счете 58 (Дебет 58 Кредит 51- на сумму финансовой помощи учредителя). Обоснование данной позиции содержится в Рекомендации Фонда «НРБУ «БМЦ«Р-68/2016-КпР «Дополнительные финансовые вложения».

Обоснование данной позиции содержится в Рекомендации Фонда «НРБУ «БМЦ«Р-68/2016-КпР «Дополнительные финансовые вложения».

В частности, Рекомендации сделан вывод, что с целью определения «приемлемых подходов к бухгалтерскому учету» дополнительных инвестиций (вложений) в компанию такие инвестиции при определенных условиях следует учитывать в качестве финансовых вложений, вне зависимости от количества долей, от изменений этого количества в результате инвестиции, от изменений в уставном капитале получателя инвестиции, а также от того, осуществляется ли инвестиция деньгами или неденежными средствами. Причем под дополнительными инвестициями (вложениями) в компанию понимаются в том числе вклады в имущество, безвозмездная передача (акционером, участником, собственником и т.п.) активов, прощение долгов и пр.

При рассмотрении вопроса об отражении помощи учредителя как дополнительных финансовых вложениях в дочернее ООО важно учесть следующее. Раздел IV ПБУ 19/02 предусматривает при наступлении определенных обстоятельств создание резерва под обесценение финансовых вложений. Такой резерв формируется на величину разницы между учетной стоимостью и расчетной стоимостью финансового вложения, когда вторая оказывается ниже первой.

Такой резерв формируется на величину разницы между учетной стоимостью и расчетной стоимостью финансового вложения, когда вторая оказывается ниже первой.

В случае осуществления дополнительной инвестиции в компанию, по финансовому вложению в которую инвестором ранее был признан резерв под обесценение, возникающий потенциал дополнительных экономических выгод фактически представляет собой компенсацию ранее утраченных выгод, а не новые выгоды. Поэтому признание новой балансовой стоимости финансового вложения в связи с осуществлением дополнительной инвестиции логично относить в первую очередь на погашение ранее признанного резерва и лишь во вторую очередь — на формирования новой первоначальной стоимости.

В противном случае (без погашения резерва) отнесение дополнительной инвестиции на первоначальную стоимость финансовых вложений приведет к увеличению их учетной стоимости и тем самым искусственно создаст необходимость продолжать резервировать их обесценение. Вместе с тем продолжение резервирования обесценения дает возможность организации впоследствии восстановить резерв, если помимо самой дополнительной инвестиции наступят другие позитивные обстоятельства, обусловливающие рост ценности финансового вложения. Если же резерв уже погашен за счет дополнительной инвестиции, то такая возможность в будущем теряется.

Вопрос признания дополнительной инвестиции в счет погашения резерва под обесценение финансового вложения остается на усмотрение организации и регулируется ее учетной политикой.

Если же резерв уже погашен за счет дополнительной инвестиции, то такая возможность в будущем теряется.

Вопрос признания дополнительной инвестиции в счет погашения резерва под обесценение финансового вложения остается на усмотрение организации и регулируется ее учетной политикой.

У получающей стороны

Денежные средства и иное имущество, безвозмездно поступившие от учредителей, акционеров, участников, собственников организации не признаются доходами организации на основании п. 2 ПБУ 9/99 (Приложение к письму Минфина РФ от 28.12.2016 N 07-04-09/78875).

Вклады участников в имущество ООО увеличивают его капитал и не являются для ООО доходом (п.2 ПБУ 9/99, приложение к письму Минфина РФ от 28.12.2016 N 07-04-09/78875). При этом сумма уставного капитала не изменяется, вклад участника в имущество ООО формируют добавочный капитал.

В бухучете ООО вклад участника в имущество отражается по дебету счетов учета имущества в корреспонденции с кредитом счета учета добавочного капитала (письмо Минфина РФ от 29. 01.2008 N 07-05-06/18). Аналогичные рекомендации Минфина РФ в отношении вкладов в имущество акционерных обществ содержаться в письме от 28.12.2016 N 07-04-09/78875. Они применимы и в отношении вкладов в имущество ООО.

01.2008 N 07-05-06/18). Аналогичные рекомендации Минфина РФ в отношении вкладов в имущество акционерных обществ содержаться в письме от 28.12.2016 N 07-04-09/78875. Они применимы и в отношении вкладов в имущество ООО.

Таким образом, получение от участника (акционера) вклада в имущество (или безвозмездная финансовая помощь участника (акционера) отражается по дебету счетов учета имущества в корреспонденции с кредитом счета 83 «Добавочный капитал» (письма Минфина РФ от 28.10.2013 N 03-03-06/1/45463, 29.01.2008 N 07-05-06/18).

Что касается использования добавочного капитала на покрытие убытка, в Инструкции к Плану счетов такая проводка не предусмотрена (письмо Минфина РФ от 08.07.2015 N 07-01-06/39234). Тем не менее, в составе добавочного капитала могут числиться средства (например, эмиссионный доход, вклады, переданные учредителями), использование которых на покрытие убытка при отсутствии иных источников предпочтительно. Поскольку данные средства разрешено распределять между участниками, что ведет к снижению чистых активов, их направление на погашение убытков более соответствует интересам организации.

В случае внесения денежных средств, такая безвозмездная помощь отражается по дебету счета 51 в корреспонденции с кредитом счета 83.

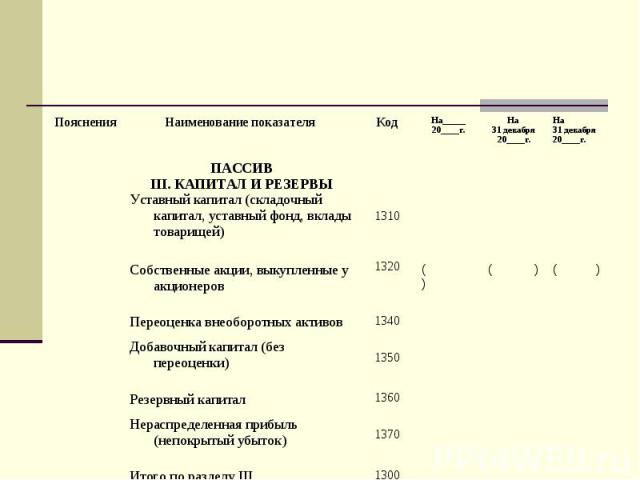

В бухгалтерской отчетности данные суммы отражаются по отдельной статье в разделе «Капитал и резервы» бухгалтерского баланса, в разделе III Баланса по строке 1350 «Добавочный капитал (без переоценки)». Исходя из ПБУ 23/2011 денежные средства, полученные обществом от своих участников в счет вклада в его имущество, раскрываются в Отчете о движении денежных средств в составе денежных потоков от финансовых операций независимо от того, изменяется ли в связи с этим размер и номинальная стоимость доли участников в уставном капитале общества (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875).

| |||||

| ✎ New thread | Private message | Name | Date | |||

| 172 | Prejudice to any claim — MAA Cyprus | Julia_KP | 4.02.2022 | 12:29 | |

| 11 | 3412 | Прошу любить и жаловать | Chucha | 12.08.2005 | 15:03 |

| 886 | 15874 | Ошибки в словаре | 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 all | 4uzhoj | 23.02.2021 | 13:36 |

| 1 | 140 | Dummy | Denis16504 | 11. 02.2022 02.2022 |

12:00 |

| 4 | 114 | TrueDepth APIs | wise crocodile | 10.02.2022 | 21:05 |

| 8 | 103 | The official /An official holding the/a credit card… | leka11 | 10.02.2022 | 13:31 |

| 12 | 370 | Помогите перевести «заместитель управляющего делами Мэра и Правительства Москвы» | 4evastruggling | 8.02.2022 | 15:39 |

| 3 | 101 | налог | m3m3 | 10. 02.2022 02.2022 |

15:10 |

| 5 | 167 | одинаковость | Gretay | 10.02.2022 | 10:57 |

| 13 | 371 | IT-перевод | Bella_A | 6.02.2022 | 17:30 |

| 328 | 11195 | Предложения и вопросы по работе нового сайта | 1 2 3 4 5 6 7 8 all | 4uzhoj | 15.05.2019 | 11:02 |

| 3 | 129 | Помогите корректно перевести | denghu | 9. 02.2022 02.2022 |

21:20 |

| 2 | 85 | positive vehicle control PVC | amateur-1 | 9.02.2022 | 19:31 |

| 626 | 20747 | Проблемы в работе нового сайта | 1 2 3 4 5 6 7 8 9 10 11 12 13 14 all | 4uzhoj | 15.05.2019 | 11:05 |

| 3 | 83 | separate yourself out of the exercise | lavazza | 9.02.2022 | 17:42 |

| 54 | 662 | mow down откосить от — уже внесён в МТ? | 1 2 all | mahavishnu | 5. 02.2022 02.2022 |

10:47 |

| 2 | 85 | deprive or restrict the flow of fluid | amateur-1 | 8.02.2022 | 22:03 |

| 4 | 433 | ОФФ недобросовестные БП СПб | katt19888 | 8.02.2022 | 12:48 |

| 3 | 155 | E/m единица измерения | bnv | 8.02.2022 | 1:16 |

| 6 | 93 | Deed of share gift of … Договор дарения доли в компании. … … |

Ci | 8.02.2022 | 12:06 |

| 7 | 161 | Перевод слова corroded, прошу помочь | onekg | 8.02.2022 | 14:32 |

| 6 | 222 | Нужна консультация по программе POEDIT | YelenaPestereva | 7.02.2022 | 14:03 |

| 4 | 231 | Ворота, калитка, окно..а может все-таки точка принятия решений? | Shiper | 3.02.2022 | 14:56 |

| 46 | небольшой вопрос из области геометрии | 1 2 all | Perujina | 6.02.2022 | 19:37 | |

| 1 | 109 | файл PO | YelenaPestereva | 7.02.2022 | 11:40 |

02.2022 20:37:13″>6

02.2022 20:37:13″>6

02.2022 23:20:36″>509

02.2022 23:20:36″>509

Поступление

На этой странице Вы можете ознакомиться с порядком поступления на магистерскую программу “Международная корпоративная отчетность и аудит”.

Статистика поступления на программу

План набора

На программу в 2022 году выделено:

20 бюджетных мест для граждан РФ и приравненных к ним

10 мест для обучения по договору

5 мест для обучения иностранных граждан

Вступительные испытания

Прием на программу будет осуществляться на конкурсной основе по результатам вступительных испытаний по:

— английскому языку (проходит по системе зачета, иными словами после написания абитуриенту ставится оценка «зачет/незачет»; более 40 баллов — «зачет»)

— специальности «Международная корпоративная отчетность и аудит» (по система экзамена, максимум 100 баллов).

Таким образом, список абитурентов будет ранжироваться по результатам экзамена по специальности.

Более подробную информацию о процессе поступления на программу, а также об учете личных достижений при поступлении Вы можете найти здесь.

Для абитуриентов магистратуры существует специальная группа VK, в которой можно задавать различные вопросы, связанные с поступлением.

Вы можете скачать учебно-методическое пособие для поступающих.

Кроме того, не забывайте о возможности посещения подготовительных курсов магистратуры, которые позволят Вам еще лучше подготовиться к успешному прохождению вступительных испытаний.

Для абитуриентов 2021 года бесплатно в формате онлайн доступны примеры тестов вступительного испытания по общей и специальной части по ссылке http://econmastertest.ru/!

Добавочный капитал – это актив или пассив, как отражать в отчетности

Компания, вне зависимости от сферы ее деятельности, должная иметь финансовую подушку безопасности. Это позволит реабилитироваться после неудачных бизнес-шагов, а также форс-мажоров. В роли такой подушки выступает добавочный капитал. Он представляет собой часть личных средств фирмы, что отложены на особые ситуации. Ниже Вы узнаете добавочный капитал — это актив или пассив, особенности формирования и ведение учета.

Это позволит реабилитироваться после неудачных бизнес-шагов, а также форс-мажоров. В роли такой подушки выступает добавочный капитал. Он представляет собой часть личных средств фирмы, что отложены на особые ситуации. Ниже Вы узнаете добавочный капитал — это актив или пассив, особенности формирования и ведение учета.

Формирование добавочного капитала (ДК)

Главный документ, регламентирующий формирование — правила по использованию планов счета. Его содержание определяет основные сферы, где нужен ДК:

- изменение объема основного капитала после переоценки

- определение разницы после продажи акций АО или ООО

- поступление иных средств на безвозмездной основе

Важно учитывать, что вся информация о поступивших средствах классифицируется и вводится обособленно.

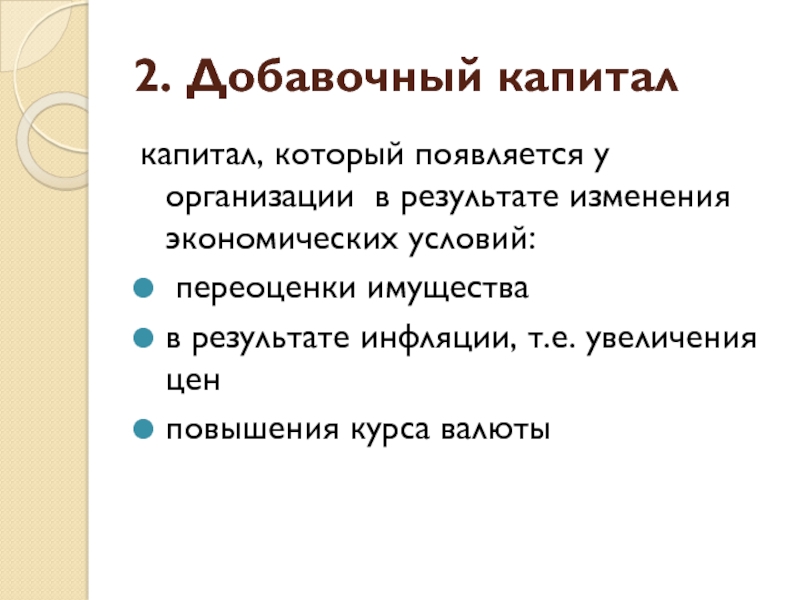

Добавочный капитал – это актив или пассив

Этот вопрос — для полного понимания предмета — стоит рассмотреть с точки зрения экономики. Фактически ДК представляет конкретные объемы финансовых средств, за которыми не закреплено обязательств к партнерам фирмы. Говоря проще — это личные деньги фирмы. Как следствие, размер этих средств напрямую отражается на стоимости активов компании, а также общей стоимости при продаже организации. Также, согласно общим правилам, устойчивость компании определяется по отношению личных финансов к заемным.

Говоря проще — это личные деньги фирмы. Как следствие, размер этих средств напрямую отражается на стоимости активов компании, а также общей стоимости при продаже организации. Также, согласно общим правилам, устойчивость компании определяется по отношению личных финансов к заемным.

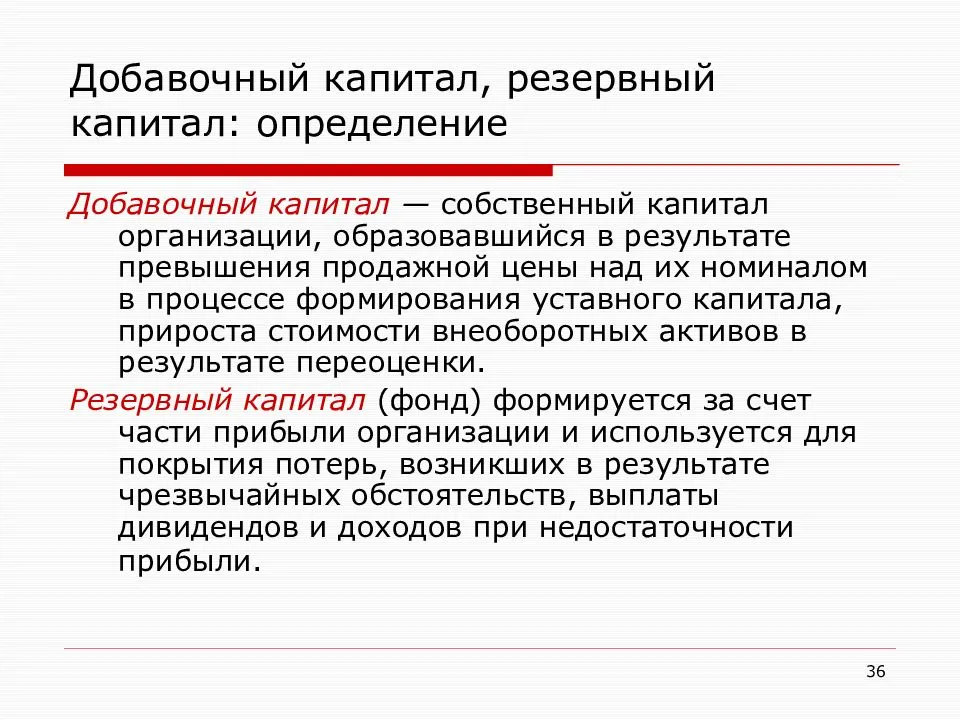

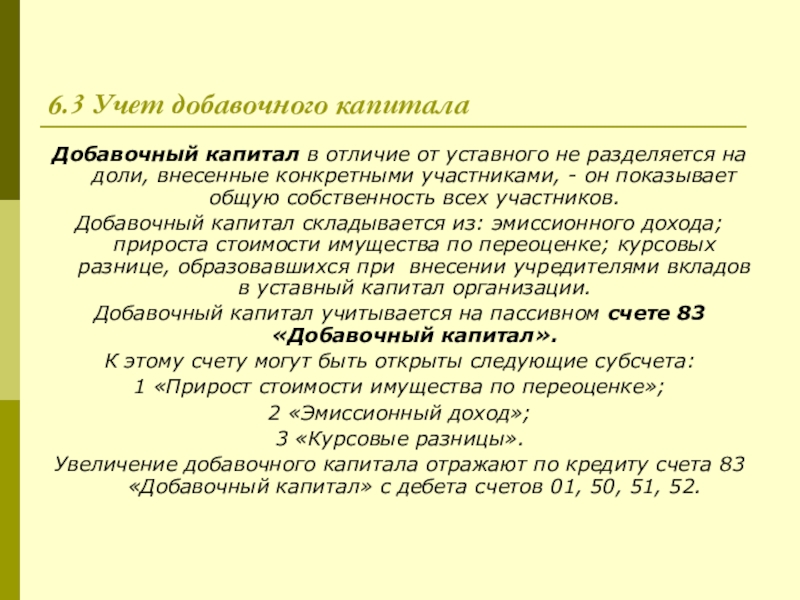

Итак, ДК — собственность компании, а значит, является ее личным капиталом. Такие средства всегда пассивны и закрепляются на счету 83 в виде баланса.

Источники добавочного капитала

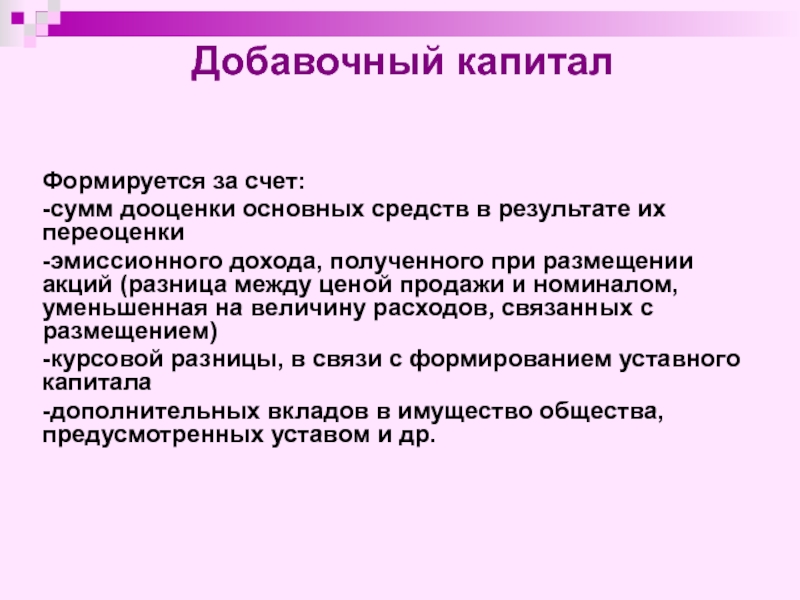

У ДК — согласно положению № 34 (п. 68) — есть несколько источников. К ним относится:

- эмиссионный доход – выражается в продаже акций АО и ООО по цене, что выше номинальной стоимости

- средства при дооценке основного капитала – прирост зависит от того, насколько поднялась рыночная цена имущества в сравнении с предыдущим годом

- поступления от физических или юридических лиц (безвозмездные) – безвозмездная передача финансовых средств, вклады и т.д.

- восстановленная учредителем сумма НДС – отражается в том случае, когда сооснователь вкладывает в капитал материальное имущество

- положительная разница курса валют (исключительно при использовании иностранной валюты) – действует исключительно в том случае, когда с капиталом взаимодействует иностранная валюта, обязательная к конвертации в рубли вне валютных скачков (положительная разница)

- прибыль, что не была распределена – полученный компанией доход, который не удалось распределить, но при условии, что изначально он предназначался для капитального вложения

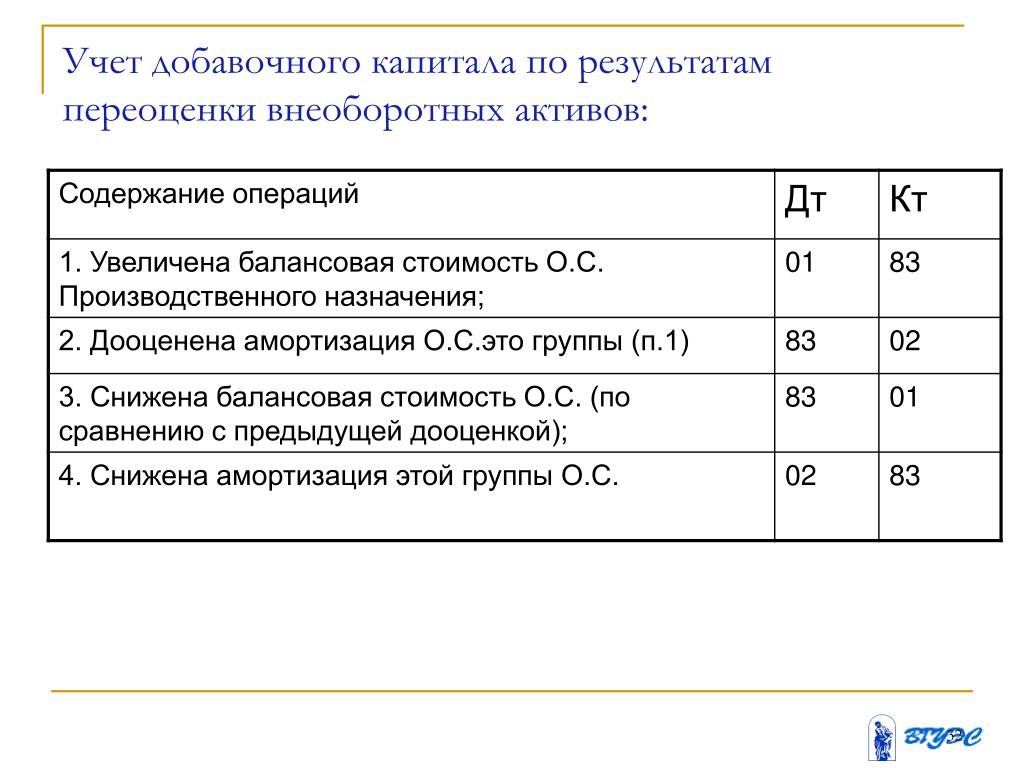

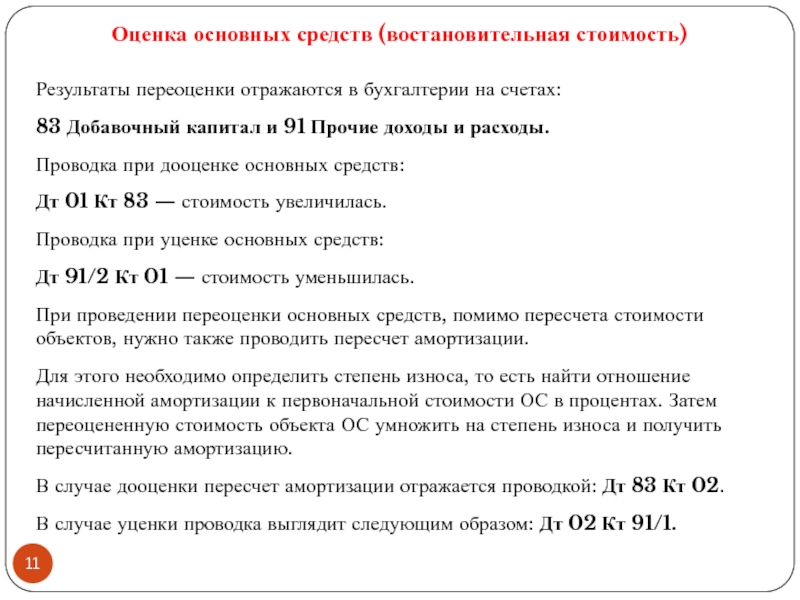

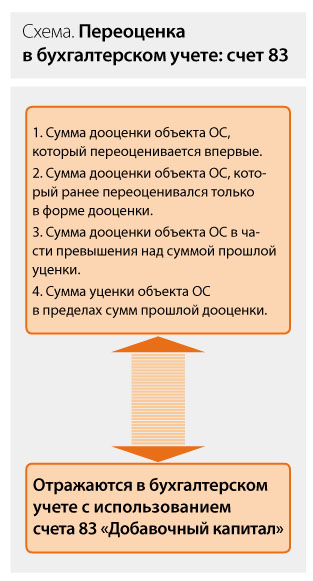

Однако подробно выделить из этого перечня стоит переоценку внеоборотных активов. Процедура дооценки основных средств компании подразумевает, что пересчет должен проводиться по двум параметрам: текущей стоимости и объему амортизации.

Процедура дооценки основных средств компании подразумевает, что пересчет должен проводиться по двум параметрам: текущей стоимости и объему амортизации.

Справка. Амортизация представляет собой начисленные организацией финансы при учете предыдущих периодов.

Однако есть два нюанса: если после дооценки объема основных средств увеличивается, то эта разница формирует ДК; если же объем снижается, то разница числится в отчетах как расход, а в случае повышения на следующий год — как прочие доходы.

Дооценка активов может проводиться не более 1 раза в год. И если фирма провела эту проверку хотя бы единожды, она обязана проводить ее каждый год.

Полное видео о собственном капитале:

Об эмиссионном доходе

Таковой прибыль является только в случае, когда доли в компании проданы АО по стоимости, что выше фактической, рыночной цены. Полученная разница вносится в финансовые отчеты как ДК. Помимо этого, существует письмо Министерства финансов, регламентирующее возможность ООО также продавать доли и вносить полученную выгоду в добавочный капитал под видом эмиссионного дохода.

Полученная разница вносится в финансовые отчеты как ДК. Помимо этого, существует письмо Министерства финансов, регламентирующее возможность ООО также продавать доли и вносить полученную выгоду в добавочный капитал под видом эмиссионного дохода.

О курсовой разнице

В случае если компания ведет деятельность за границами РФ или же иностранный учредитель вкладывается в нее, то все финансы поступают в валюте. Их конвертация для дальнейшего распределения на российских счетах производится только с учетом положительной курсовой разницы.

О превышении стоимости вклада

Пополнение капитала может производится не только в виде денежных средств (любая валюта), но и иными ресурсами (материальные или природные ресурсы, права на авторство и т.д.) Однако сделать это можно исключительно тогда, когда оценщик утвердит превышение этими ресурсами их фактической стоимости.

О восстановленном НДС

Если учредитель АО или ООО производит вклад в виде материального имущества, то обязательным этапом должно стать восстановление НДС. Однако важно учитывать, что дооценка имущества в этом случае производиться не должна.

Однако важно учитывать, что дооценка имущества в этом случае производиться не должна.

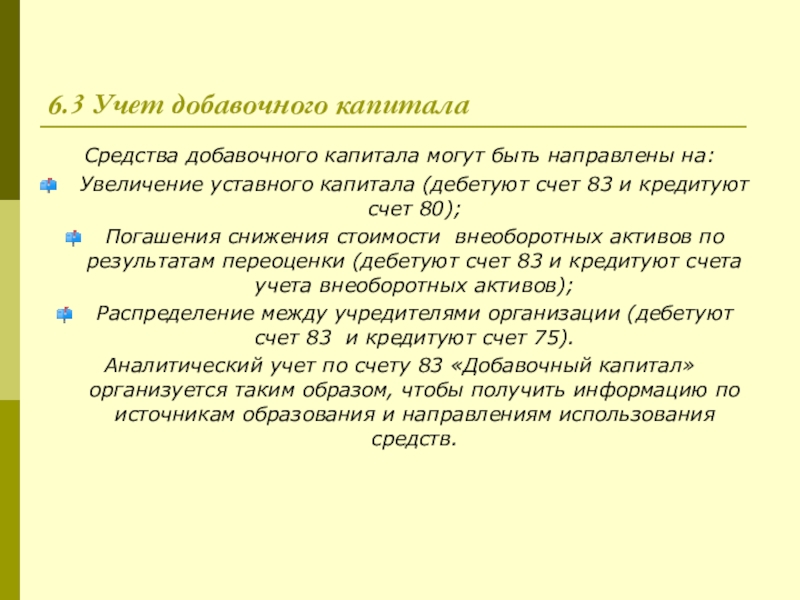

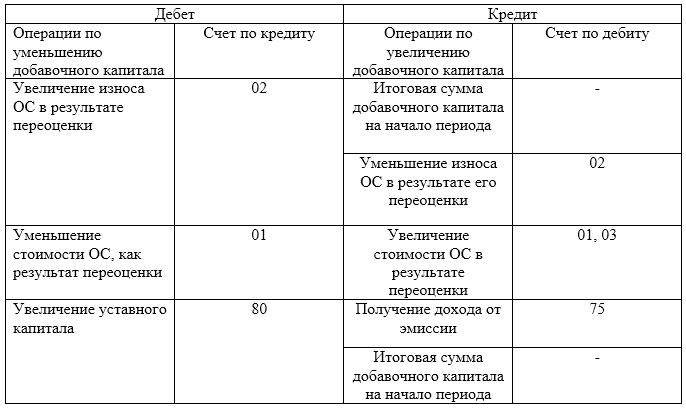

Бухгалтерский учет ДК: проводки

Теперь касательно закрепления ДК в бухгалтерских документах фирмы. Он вносится в счет 83, являющийся балансовым (пассивным). У него также есть две стороны: кредитная и дебетовая. Кредитная отвечает за образование капитала. Дебетовая же предназначена для следующих функций:

- перемещения средств внутри капитала

- финансовых средств, что разделены между учредителями фирмы

- компенсации при снижении внеоборотных активов (утверждается переоценкой)

Уделить отдельное внимание стоит стандартным проводкам, которые используются для фиксирования изменений на счету.

Прирост уставного капитала

Статичным остается только кредит 83, а дебет при этом динамичен. Рассмотрим значение каждого по схеме (таблица 1).

| Кредит | Дебет | Описание операции |

| 83 | 01 | превышение капитала вследствие повышения или снижения рыночной стоимости части имущества компании (пример: переоценка) |

| 02 | регулирование амортизации основных средств | |

| 50 и 51 | продажа доли компании с условием, что итоговая цена продажи превышала номинальную | |

| 75 | при увеличении средств, когда была использована курсовая разница |

Уменьшение уставного капитала

В случае, когда объем капитала падает, статичным становится дебет 83, а динамичным становится кредит. Рассмотрим значение каждого по схеме (таблица 2).

Рассмотрим значение каждого по схеме (таблица 2).

| Кредит | Дебет | Описание операции |

| 01 | 83 | характерен для снижения цены после переоценки |

| 02 | означает уменьшение при повторном оценивании объема амортизации | |

| 75 | учитывается исключительно при перераспределении денежных средств либо уменьшении при условии, что присутствует курсовая разница | |

| 80 | появляется при перемещении финансов внутри капитала | |

| 84 | исключительно при снижении капитала после переоценки объекта, который планировался к списанию |

Это основная информация, которую необходимо знать о проводках в добавочном капитале.

Изменение добавочного капитала

Если выделить наиболее основные нюансы, что относятся к изменению добавочного капитала, то выйдет три основных аспекта. Разберем их по порядку.

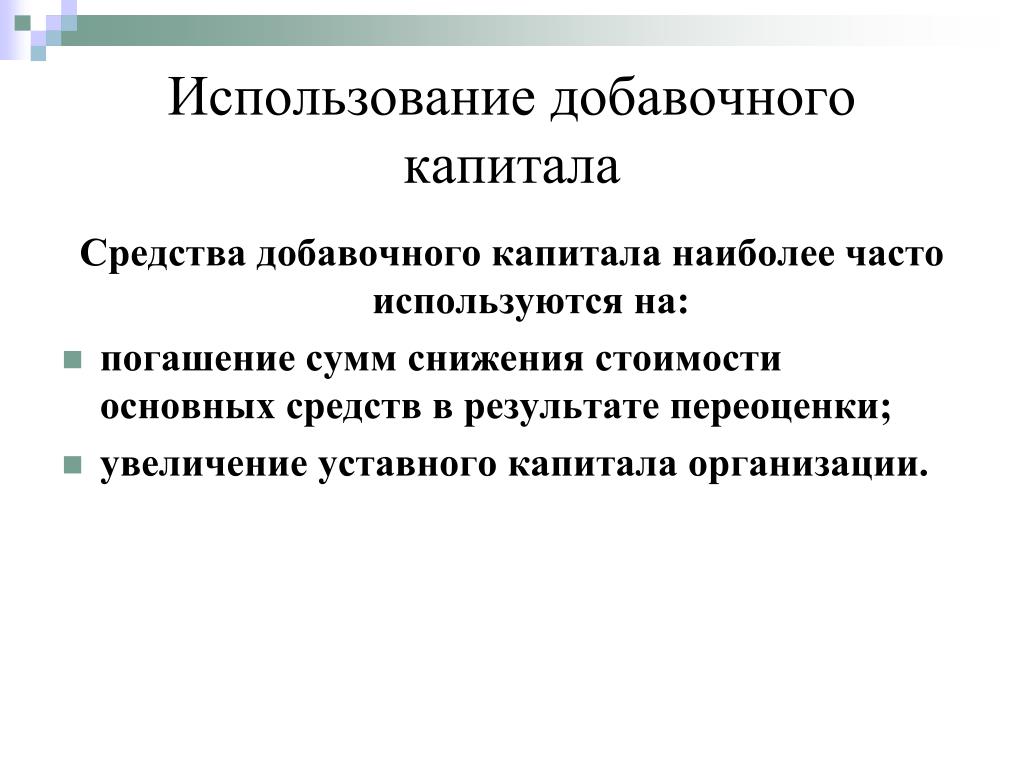

Первый. Изначально капитал не расходуется, так как выполняет роль подушки безопасности. Однако существует ряд случаев, предполагающих подобный исход. Их перечень закреплен в регламенте по применению планов счетов и включает в себя:

- погашение разницы при снижении объема основного капитала (условие: наличие переоценки)

- необходимость повышения объема уставного капитала

- деление финансов между учредителями

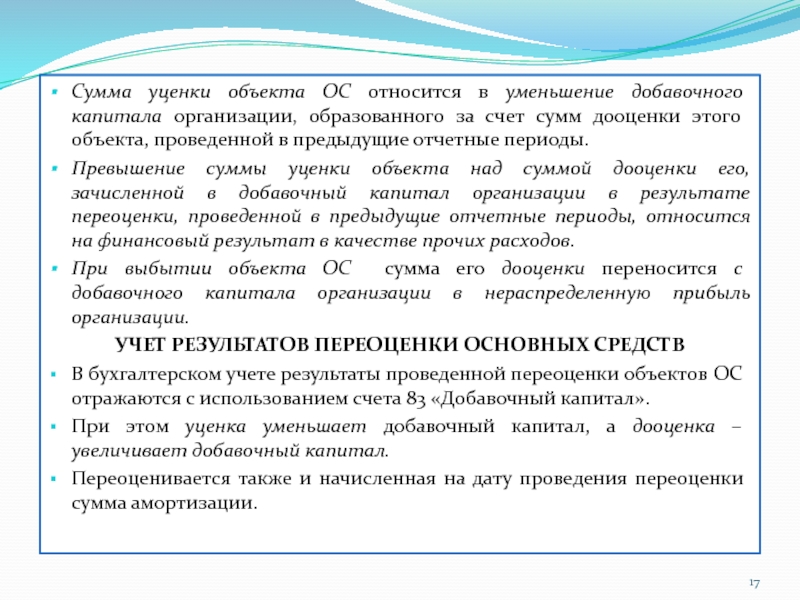

Дооценка имущества воздействует на капитал в двух случаях: при его повышении или снижении. Это обязательное условие закреплено в ПБУ 6.01.

В положении также указывается, что при исключении из основного капитала одного из его элементов производится уменьшение объема добавочного капитала на стоимость объекта, выявленную в результате прошлой переоценки. Сумма же, которая была списана, должна перейти в раздел «нераспределенная прибыль».

Второй. Компания также может повысить размер уставного капитала посредством добавочного. Это возможно как в АО, так и в ООО. Тем не менее, сделать это с использованием средств фирмы, размер которых превышает цену всех чистых активов (при условии вычета настоящего объема иных капиталов) нельзя.

Это возможно как в АО, так и в ООО. Тем не менее, сделать это с использованием средств фирмы, размер которых превышает цену всех чистых активов (при условии вычета настоящего объема иных капиталов) нельзя.

Третий. Капитал допускается разделить между всеми основателями и соучредителями компании. Помимо этого, организация обязана это сделать при ликвидации компании.

Отражение в отчетности

В отчетах отражение производится в отчетной форме № 3, что является приложением к итоговой отчетности предприятия. Информация, которая в ней указана:

- транзакции финансовых средств, позволяющие отследить их движение

- данные о корректировке объема в случаях, когда была допущена ошибка или изменена политика

- информация об активах для определения их ликвидности

О ликвидности активов смотрите видео:

Бухгалтерский отдел компании обязан ежегодно (минимум) представлять этот документ для определения дальнейшей стратегии.

Теперь, когда вся необходимая информация о добавочном капитале получена, никаких проблем с формированием подушки безопасности у компании возникнуть не должно. Однако всегда стоит помнить, что эта не та сумма, которая должна лежать бездейственно.

Законодательство имеет свойство изменяться, а потому координировать распределение средств всегда нужно с учетом последствий и мелких аспектов.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Дополнительный оплаченный капитал по сравнению с внесенным капиталом

Что такое добавочный оплаченный капитал по сравнению с внесенным капиталом?

Раздел акционерного капитала баланса содержит связанные суммы, называемые добавочным капиталом и внесенным капиталом. Ключевое различие между добавочным капиталом и внесенным капиталом заключается в том, что последний называется общей стоимостью денежных средств и активов, которые акционеры предоставили компании в обмен на акции компании. Дополнительный оплаченный капитал относится к стоимости денежных средств или активов, предоставленных акционерами сверх номинальной стоимости акций компании.

Дополнительный оплаченный капитал относится к стоимости денежных средств или активов, предоставленных акционерами сверх номинальной стоимости акций компании.

Добавочный капитал и внесенный капитал также по-разному отражаются в балансе в разделе акционерного капитала. столица плюс раздел.Добавочный капитал отражается на отдельном счете. Принимая во внимание, что внесенный капитал объединяется и представляет собой сумму счетов обыкновенных акций и дополнительного оплаченного капитала.

Что такое дополнительный оплаченный капитал?

Добавочный капитал – это сумма, уплаченная за уставный капитал сверх его номинальной стоимости. Он также широко известен как «вкладной капитал сверх номинала» или «эмиссионный доход». По сути, добавочный капитал показывает, сколько денег инвесторы заплатили за акции сверх их номинальной стоимости.

Помните, что номинальная стоимостьPar ValuePar Value — это номинальная или номинальная стоимость облигации, акции или купона, указанная в сертификате облигации или акции. Это статическая стоимость акций, обычно небольшая сумма (например, 0,10 или 0,01 доллара США), которая указывается в сертификатах акций. В некоторых случаях номинальная стоимость может быть даже ниже 0,01 доллара. Номинальную стоимость не следует путать с рыночной стоимостью акций. Номинальная стоимость указывает минимальную стоимость, по которой компания может продать свои акции инвесторам. С другой стороны, рыночная стоимость акций определяется сделками, происходящими на рынке.

Это статическая стоимость акций, обычно небольшая сумма (например, 0,10 или 0,01 доллара США), которая указывается в сертификатах акций. В некоторых случаях номинальная стоимость может быть даже ниже 0,01 доллара. Номинальную стоимость не следует путать с рыночной стоимостью акций. Номинальная стоимость указывает минимальную стоимость, по которой компания может продать свои акции инвесторам. С другой стороны, рыночная стоимость акций определяется сделками, происходящими на рынке.

Добавочный капитал отражается в балансе компании в разделе акционерного капитала. Счет для добавочного капитала создается каждый раз, когда компания выпускает новые акции или выкупает свои акции у акционеров. Обратите внимание, что сделки с акциями компании на вторичном рынкеВторичный рынокВторичный рынок – это место, где инвесторы покупают и продают ценные бумаги у других инвесторов. Примеры: Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE).не влияют на оплаченный капитал компании, поскольку она не получает никаких денежных средств по сделкам.

Что такое внесенный капитал?

Вкладной капитал (также известный как оплаченный капитал) представляет собой общую стоимость акций компании, приобретенных инвесторами непосредственно у компании. Другими словами, он указывает общую сумму денег, которую акционеры заплатили компании, чтобы приобрести свои доли в ней. Вложенный капитал компании включает в себя стоимость, уплаченную за акционерный капитал посредством первичных публичных предложений (IPO) Первичное публичное размещение акций (IPO) Первичное публичное размещение акций (IPO) — это первая продажа акций, выпущенных компанией населению.До IPO компания считается частной компанией, обычно с небольшим количеством инвесторов (основатели, друзья, семья и бизнес-инвесторы, такие как венчурные капиталисты или инвесторы-ангелы). Узнайте, что такое IPO, прямые публичные предложения и публичные листинги. По существу, внесенный капитал включает в себя как номинальную стоимость акционерного капитала (обыкновенные акции), так и стоимость сверх номинальной стоимости (дополнительный оплаченный капитал).

Внесенный капитал отражается в балансе в разделе акционерного капитала.В балансе внесенный капитал содержит два отдельных счета: счет обыкновенных акций и добавочный капитал.

Связанные материалы

CFI является официальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификат CFI по финансовому моделированию и оценке (FMVA)® поможет вам получить уверенность, которая вам нужна в вашей финансовой карьере. Зарегистрируйтесь сегодня!® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность, необходимую для вашей финансовой карьеры.Зарегистрируйтесь сегодня! программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы, указанные ниже:

- Структура капиталаСтруктура капиталаСтруктура капитала относится к сумме заемных и/или собственных средств, используемых фирмой для финансирования своей деятельности и финансирования своих активов. . Структура капитала фирмы

- МСФО и ОПБУ США МСФО и ОПБУ США Сравнение МСФО и ОПБУ США относится к двум стандартам и принципам бухгалтерского учета, которых придерживаются страны мира в отношении финансовой отчетности

- Прогнозирование статей баланса Прогнозирование статей баланса Прогнозирование баланса статьи включают анализ оборотного капитала, основных средств, заемного акционерного капитала и чистой прибыли.В этом руководстве рассказывается, как рассчитать

- Заинтересованная сторона против акционера Заинтересованная сторона против акционера Термины «заинтересованная сторона» и «акционер» часто используются как синонимы в бизнес-среде. При внимательном рассмотрении значений слов «заинтересованное лицо» и «акционер» можно увидеть ключевые различия в их использовании. Как правило, акционер является заинтересованной стороной компании, в то время как заинтересованная сторона не обязательно является акционером.

. Структура капитала фирмы

. Структура капитала фирмыДополнительный капитал — пример, значение, как рассчитать

Что такое дополнительный капитал?

Дополнительный оплаченный капитал (APIC) представляет собой стоимость акционерного капитала сверх его заявленной номинальной стоимости и является статьей учета в разделе «Капитал акционеров» в балансе. APIC может быть создан всякий раз, когда компания выпускает новые акции, и может быть уменьшен, когда компания выкупает свои акции. APIC также обычно называют внесенным излишком.

APIC может быть создан всякий раз, когда компания выпускает новые акции, и может быть уменьшен, когда компания выкупает свои акции. APIC также обычно называют внесенным излишком.

Как создается дополнительный оплаченный капитал

Как вы можете видеть на примере Facebook, в приведенном выше примере дополнительный оплаченный капитал создается в результате выпуска акций по цене выше их номинальной стоимости.

По состоянию на 30 сентября 2017 года Facebook выпустила акционерный капитал на сумму 40,199 млрд долларов, все из которых указаны в его балансе как APIC. Поскольку номинальная стоимость ее обыкновенных акций составляет всего 0,000006 долларов за акцию, общая сумма составляет менее 1 миллиона долларов (это единицы, в которых она сообщает), поэтому в балансе она отображается как ноль.

Дополнительный оплаченный капитал зависит только от эмиссионной цены акций, а не от текущей рыночной стоимости. Как только акции компании начинают торговаться на публичной бирже, изменения их цен не влияют на счет APIC в балансе.

Пример расчета

Разобьем приведенный выше пример на несколько основных шагов, чтобы увидеть, как рассчитывается дополнительный оплаченный капитал. Вот еще некоторые подробности с первой страницы ежеквартального отчета компании 10-Q.

Шаг 1

Возьмем общее количество обыкновенных акций класса А, находящихся в обращении, равное 2,38 миллиарда, и умножим их на номинальную стоимость 0,000006 доллара за акцию.

= 14 309 долларов

Шаг 2

Возьмите 500 миллионов обыкновенных акций класса B и умножьте их на 0 долларов.номинал 000006.

= 3000 долларов

Шаг 3

Сложите суммы классов A и B, чтобы получить 17 309 долларов.

Шаг 4

Разделите 17 309 долларов США на 1 миллион, чтобы получить соответствующие единицы в балансе, который округляется до 0,0 миллиона долларов США.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон дополнительного оплаченного капитала

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы расширить свои знания в области финансов!

Приложения в финансовом моделировании

При выполнении финансового моделирования в Excel важно правильно учитывать акционерный капитал компании и общий акционерный капитал.

В модели можно создать отдельный график для отслеживания номинальной стоимости, цены выпуска и любого нового выпуска или выкупа акций.

Выпуск акций влияет на отчет о движении денежных средств Отчет о движении денежных средствОтчет о движении денежных средств содержит информацию о том, сколько денежных средств было получено и использовано компанией в течение определенного периода. (финансирование денежного потока), а также балансовый отчет, как показано ниже:

Курсы по финансовому моделированию Просмотрите все курсы по финансовому моделированию от Института корпоративных финансов и изучите важные финансовые концепции, необходимые для работы финансовым аналитиком.

Скриншот из курсов финансового моделирования CFIКурсы по финансовому моделированиюПросмотрите все курсы по финансовому моделированию от Института корпоративных финансов и изучите в режиме онлайн важные финансовые концепции, необходимые для работы финансовым аналитиком.

Дополнительные ресурсы Аналитик по моделированию и оценке (FMVA)® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность в своей финансовой карьере.

Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового уровня.

Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового уровня.Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы:

- Стоимость собственного капитала Стоимость собственного капитала Стоимость собственного капитала можно определить как общую стоимость компании, причитающуюся акционерам. Чтобы рассчитать стоимость собственного капитала, следуйте этому руководству от CFI.

- Внесенный излишекВнесенный излишекВнесенный излишек — это счет в разделе акционерного капитала баланса, который отражает избыточные суммы, собранные из

- Руководств по финансовому моделированиюФинансовое моделированиеБесплатные ресурсы и руководства по финансовому моделированию для изучения наиболее важных концепций в удобном для вас темпе.Эти статьи научат вас передовым методам финансового моделирования с помощью сотен примеров, шаблонов, руководств, статей и многого другого. Узнайте, что такое финансовое моделирование, как построить модель, навыки работы с Excel, советы и рекомендации

- Передовые практики финансового моделированияПередовые практики финансового моделированияЭта статья предназначена для предоставления читателям информации о передовых методах финансового моделирования и простого пошагового руководства. к построению финансовой модели.

Узнайте, что такое финансовое моделирование, как построить модель, навыки работы с Excel, советы и рекомендации

Узнайте, что такое финансовое моделирование, как построить модель, навыки работы с Excel, советы и рекомендацииУглубленный взгляд на гл. 704(c) Распределения

РУКОВОДИТЕЛЬ | |

|

Под

сек. 704(а), партнер

распределяемая доля дохода, прибыли,

убыток или кредит определяется,

за исключением случаев, предусмотренных в

подраздел К, в товариществе

соглашение. Эта гибкость позволяет

партнерские соглашения, отражающие

любое экономическое устройство

партнеры. Однако эта гибкость

также открыл двери для налогоплательщиков

злоупотреблять положением. В ответ,

Конгресс принял гл. 704(б) по

предотвратить перемещение объектов налогообложения

среди партнеров за счет специальных ассигнований. 1

Эта гибкость позволяет

партнерские соглашения, отражающие

любое экономическое устройство

партнеры. Однако эта гибкость

также открыл двери для налогоплательщиков

злоупотреблять положением. В ответ,

Конгресс принял гл. 704(б) по

предотвратить перемещение объектов налогообложения

среди партнеров за счет специальных ассигнований. 1

сек.

704(b) обычно требует

ассигнования на «значительные

экономический эффект» или находиться в

в соответствии с «партнерским

заинтересованность в партнерстве». Нет

независимо от того, что испытание выполнено, правила

требуют, чтобы партнерские отчисления

следовать истинному экономическому укладу партнеров. 2

Нет

независимо от того, что испытание выполнено, правила

требуют, чтобы партнерские отчисления

следовать истинному экономическому укладу партнеров. 2

Необходимость в гл. 704 (б) Капитал Счета

правила обычно требуют

партнерства для поддержания сек.

704(b) бухгалтерский счет операций с капиталом для каждого

партнера, чтобы отразить его

экономический интерес в товариществе. 3 До

передать существенный экономический эффект

безопасная гавань, партнерство

соглашение должно требовать этих капиталовложений

учетные записи, которые необходимо вести в

в соответствии с положениями раздела К. 4 Если

счета капитала не ведутся

должным образом на протяжении

полный срок товарищества, отчисления

будет считаться недостаточным

экономический эффект.В общем и целом,

счет операций с капиталом определен как

быть в соответствии с гл.

704 (b) правила, если они скорректированы как

требуется рег. сек.

1.704-1(б)(2)(iv)(б).

4 Если

счета капитала не ведутся

должным образом на протяжении

полный срок товарищества, отчисления

будет считаться недостаточным

экономический эффект.В общем и целом,

счет операций с капиталом определен как

быть в соответствии с гл.

704 (b) правила, если они скорректированы как

требуется рег. сек.

1.704-1(б)(2)(iv)(б).

гибкость подглавы K

дополнительно ограничено правилами

правила, такие как правило о противодействии злоупотреблениям 5 и другие правила относительно

ассигнования, относящиеся к

обязательства без права регресса, 6 операции с чашей для смешивания, 7 и отчислений в связи с внесенными 8 и распространено 9 имущество. Эти правила были

включены в нормативные акты с

намерение обеспечить эту книгу, и

следовательно, налоги, отчисления

сделана в соответствии с

экономическое устройство партнеров.

Эти правила были

включены в нормативные акты с

намерение обеспечить эту книгу, и

следовательно, налоги, отчисления

сделана в соответствии с

экономическое устройство партнеров.

Взносы собственности: Вперед Сек. 704 (с) Размещения

сек.704(c) ограничивает гибкость

партнерские отношения должны быть особенными

ассигнования на внесенные

имущество. Когда партнер вносит свой вклад

имущество товариществу (в том числе

обязательства, указанные в пп. сек.

1.752-7) по справедливой рыночной стоимости

(FMV) отличается от своей налоговой базы,

есть выигрыш или убыток, присущий

имущество, возникшее во время

партнер владел недвижимостью

вне товарищества. Предотвращать

перемещение объектов налогообложения между

партнеров за высокую оценку или

амортизируемое имущество, Конгресс

введен в действие гл. 704 (с). 10 сек.

704(c) предотвращает присвоение

доход за счет размещения встроенного

прибыль или убыток, возникшие до

вклад в

партнер.Отдельно от гл. 704(б),

что позволяет партнерам распределять

сек. 704(b) книги любым способом

они желают до тех пор, пока уверены

требования выполняются (т.

существенный экономический эффект безопасный

гавань, заинтересованность партнера в

партнерство, противодействие злоупотреблениям

требования, рег.

Предотвращать

перемещение объектов налогообложения между

партнеров за высокую оценку или

амортизируемое имущество, Конгресс

введен в действие гл. 704 (с). 10 сек.

704(c) предотвращает присвоение

доход за счет размещения встроенного

прибыль или убыток, возникшие до

вклад в

партнер.Отдельно от гл. 704(б),

что позволяет партнерам распределять

сек. 704(b) книги любым способом

они желают до тех пор, пока уверены

требования выполняются (т.

существенный экономический эффект безопасный

гавань, заинтересованность партнера в

партнерство, противодействие злоупотреблениям

требования, рег. сек. 1.704-2

обязательства без права регресса), шт.

в соответствии с гл. 704(с) должен быть

распределяется таким образом, чтобы признать

встроенная прибыль или убыток на момент

вклад. 11 Эти

выделения обычно называются

«вперед» гл.704 (с)

ассигнования.

сек. 1.704-2

обязательства без права регресса), шт.

в соответствии с гл. 704(с) должен быть

распределяется таким образом, чтобы признать

встроенная прибыль или убыток на момент

вклад. 11 Эти

выделения обычно называются

«вперед» гл.704 (с)

ассигнования.

Встроенный

учитывается убыточное имущество

только при определении стоимости

элементы, выделенные вкладчику.

При определении стоимости предметов

выделено не вносящим взносы

партнеров, основа партнерства в

переданное имущество обрабатывается

равным его FMV на момент

время вклада. Это гарантирует

партнер, внесший вклад

встроенное свойство потерь не может

передать убыток другому партнеру

путем передачи

заинтересованность партнера. 12

Это гарантирует

партнер, внесший вклад

встроенное свойство потерь не может

передать убыток другому партнеру

путем передачи

заинтересованность партнера. 12

выделение налоговых статей, относящихся к

свойство со встроенным

прибыль или убыток должны быть получены с использованием

разумный метод. 13 Рег. сек. 1.704-3 идентифицирует три

методы, которые обычно

допустимо: традиционное,

традиционный с лечебным

выделения, исправительные. А

товарищество может использовать другой

метод для каждого добавленного свойства

до тех пор, пока (1) он последовательно использует

единый разумный метод для каждого

переданное имущество, и (2)

в целом сочетание методов разумно. 14 Партнерские соглашения обычно

определить один метод, который будет использоваться для

все внесенное имущество, за исключением

партнеры договариваются об ином. Несмотря на то что

партнерские отношения обладают гибкостью

использовать разные методы для разных

активы, они должны быть осторожны, чтобы

выбрать разумный метод, поскольку

IRS имеет право реконструировать

взнос для ухода от налогов

результаты, которые он считает непоследовательными

с целью подглавы К.

А

товарищество может использовать другой

метод для каждого добавленного свойства

до тех пор, пока (1) он последовательно использует

единый разумный метод для каждого

переданное имущество, и (2)

в целом сочетание методов разумно. 14 Партнерские соглашения обычно

определить один метод, который будет использоваться для

все внесенное имущество, за исключением

партнеры договариваются об ином. Несмотря на то что

партнерские отношения обладают гибкостью

использовать разные методы для разных

активы, они должны быть осторожны, чтобы

выбрать разумный метод, поскольку

IRS имеет право реконструировать

взнос для ухода от налогов

результаты, которые он считает непоследовательными

с целью подглавы К. 15

15

Традиционный Метод

традиционный метод требует

товарищество распределяет свой доход,

вычеты, прибыли или убытки

непосредственно связано с гл. 704 (с)

собственности, чтобы избежать перемещения доходов

налоговые последствия среди своих партнеров.Налоговые отчисления не вносящим взносы

партнеры по гл. 704 (с) имущество

должны в целом, в той мере, в какой

возможно, равны их разд. 704 (б)

книжные ассигнования. Тем не менее, общая

выделение не может превышать

общий доход товарищества,

вычеты, прибыли или убытки от

имущества в этом налоговом году. Этот

известно как «правило потолка». 16

Этот

известно как «правило потолка». 16

Пример 1 , Сценарий 1: 1 января, 2012 г., A и B сформированы Партнерство. внес вклад оборудование стоимостью $500 с налогом основе $ 300 к партнерству в обмен на 50% акций капитала, прибыли и убытков. B внес 500 долларов на тот же интерес.

В

время вклада A ,

оборудование имело встроенный коэффициент усиления

200 долларов (500 долларов FMV минус 300 долларов налоговой базы). Партнерство использует традиционные

метод для всех его гл. 704 (с)

имущество. Оборудование

амортизированный прямолинейный более 14

лет, а осталось 10 лет. За

2012, Партнерство получит гл.

704(b) бухгалтерская и налоговая амортизация

50 долларов США (500 долларов США ÷ 10) и 30 долларов США (300 долларов США ÷ 10),

соответственно.Как правило, для

традиционный метод, есть пять

ключевые шаги для правильного распределения гл.

704(b) книги и налоги

амортизация:

Партнерство использует традиционные

метод для всех его гл. 704 (с)

имущество. Оборудование

амортизированный прямолинейный более 14

лет, а осталось 10 лет. За

2012, Партнерство получит гл.

704(b) бухгалтерская и налоговая амортизация

50 долларов США (500 долларов США ÷ 10) и 30 долларов США (300 долларов США ÷ 10),

соответственно.Как правило, для

традиционный метод, есть пять

ключевые шаги для правильного распределения гл.

704(b) книги и налоги

амортизация:

- Расчет налога

амортизация.

- Вычисление сек. 704 (б) книга амортизация.

- Распределить сек. 704 (б) книга амортизация.

- Распределить налоговая амортизация независимые партнеры до сумма их выделения сек. 704 (б) книга амортизация. Если любой налог амортизация остается выделено, переходите к шагу 5.

- Распределить остаток налога амортизация вклада партнер.

В приложении 1 показано распределение

амортизации по гл. 704 (б) книга

и налоговых целей. Шаги 1 и 2 были

завершено выше.

704 (б) книга

и налоговых целей. Шаги 1 и 2 были

завершено выше.

Примечание:

распределение налоговой амортизации в первую очередь

партнерам, не вносящим взносы, имеет

два основных эффекта.Во-первых, это

гарантирует, что партнер, не вносящий вклад, B , не имеет несоответствия

между его сек. 704(b) книги и налоги

счет капитала. Б сек.

704(b) и налоговые счета капитала были

равным во время его

вклад и равны после

начисление амортизации. Второй,

содействующий партнер, A ,

распознает встроенное усиление над

оставшийся амортизируемый срок службы

внесенный актив. А встроенный выигрыш во время его

взнос был 200 долларов, но сейчас

уменьшилась на 20 долларов, превышение его

сек.704(b) балансовая амортизация свыше

его налоговая амортизация. Эти двое

эффекты будут ограничены, если

применяется правило потолка.

Второй,

содействующий партнер, A ,

распознает встроенное усиление над

оставшийся амортизируемый срок службы

внесенный актив. А встроенный выигрыш во время его

взнос был 200 долларов, но сейчас

уменьшилась на 20 долларов, превышение его

сек.704(b) балансовая амортизация свыше

его налоговая амортизация. Эти двое

эффекты будут ограничены, если

применяется правило потолка.

Пример 1 , Сценарий 2: Факты

аналогичны сценарию 1, за исключением

когда A внес

оборудования, его налоговая база

200 долларов. Амортизация 2012 г. по ст.

704(b) и налог составит 50 долларов.

(500$ ÷ 10) и 20$ (200$ ÷ 10),

соответственно.

Амортизация 2012 г. по ст.

704(b) и налог составит 50 долларов.

(500$ ÷ 10) и 20$ (200$ ÷ 10),

соответственно.

В связи с

правило потолка, распределение налога

амортизация до B ограничена

к общей сумме товарищества

амортизация, связанная с

оборудование.Это вызывает 5 долларов

искажение между распределением

сек. 704(b) книги и налоги

амортизация

партнер. Таким образом, при традиционном

метод, правило потолка может вызвать

партнер, не вносящий вклад, понести

экономический убыток без равноценного убытка

для целей налогообложения. Экспонат 2 показывает

отчисления амортизации на

сек. 704(b) книги и налоги

целей.

Экспонат 2 показывает

отчисления амортизации на

сек. 704(b) книги и налоги

целей.

Примечание: Искажение за 5 долларов вызванное правилом потолка может быть видно при сравнении B Sec. 704(b) бухгалтерский и налоговый капитал Счета.

Традиционный метод С Лечебные ассигнования

За счет

потенциальные ограничения

правило потолка,

партнер может не захотеть отсрочить уплату налога

вычет, когда экономический расход

понесено. Таким образом,

правила разрешают партнерствам

использовать «лечебные выделения» для

исправить перекосы потолочным правилом

вызванный.Используя лечебные выделения,

товарищества могут распределять налоговые статьи

дохода, вычета, прибыли или убытка

которые отличаются от выделения

сек. 704(b) книга. А

партнерство может ограничить его лечебное

ассигнования на ассигнования одного или

более конкретные налоговые статьи.Для этого

причина, партнерское соглашение

следует подробно описать, в какой степени

могут применяться лечебные выделения.

Таким образом,

правила разрешают партнерствам

использовать «лечебные выделения» для

исправить перекосы потолочным правилом

вызванный.Используя лечебные выделения,

товарищества могут распределять налоговые статьи

дохода, вычета, прибыли или убытка

которые отличаются от выделения

сек. 704(b) книга. А

партнерство может ограничить его лечебное

ассигнования на ассигнования одного или

более конкретные налоговые статьи.Для этого

причина, партнерское соглашение

следует подробно описать, в какой степени

могут применяться лечебные выделения. 17

17

Пример 2: Факты

такие же, как пример 1, сценарий

2, за исключением того, что у Партнерства было 10 долларов

обычный доход в течение 2012 года, и он

использует традиционный метод с

лечебные выделения для всех его

сек.704 (с) собственность. То

партнерское соглашение позволяет

лечебные выделения обыкновенного

доход, который должен быть получен на амортизацию

искажения распределения, вызванные

правило потолка. По этим фактам,

распределения будут такими, как показано на

Экспонат 3.

По этим фактам,

распределения будут такими, как показано на

Экспонат 3.

Примечание: «лечебное выделение» подобного налоговая статья «лечит» искажение в 5 долларов между B и сек.704 (б) книга и налоговые счета капитала, вызванные правило потолка.

Метод исправления

В отличие от традиционного

метод с лечебными выделениями,

лечебный метод не требует

партнерство, чтобы иметь соответствие

налоговая статья, чтобы исправить правило потолка

искажения. Он просто создает налог

распределяет

партнерам нужно, чтобы соответствовать

их сек. 704(b) распределение книг.

Противоположностью этих распределений является

компенсировать вклад

партнер. Только эти выделения

влияет на налог, а не гл. 704 (б) книга,

счет капитала. 18

Он просто создает налог

распределяет

партнерам нужно, чтобы соответствовать

их сек. 704(b) распределение книг.

Противоположностью этих распределений является

компенсировать вклад

партнер. Только эти выделения

влияет на налог, а не гл. 704 (б) книга,

счет капитала. 18

Кроме того, лечебный метод

вычисляет сек. 704 (б) книга

износ и амортизация в

отношение к встроенному усилению (не

убыток) в зависимости от периода восстановления

и метод, который будет применяться, если

недвижимость была куплена заново. Поэтому под исправлением

метод, налоговая база внесенных

имущество, подлежащее амортизации (или

амортизация) возмещается в течение

оставшийся срок службы имущества;

однако встроенное усиление (не

убыток) возмещается в полном объеме

срок службы имущества. 19

Поэтому под исправлением

метод, налоговая база внесенных

имущество, подлежащее амортизации (или

амортизация) возмещается в течение

оставшийся срок службы имущества;

однако встроенное усиление (не

убыток) возмещается в полном объеме

срок службы имущества. 19

Пример 3: Факты

такие же, как пример 1, сценарий

2, за исключением того, что Партнерство использует

метод исправления для всех его гл.

704 (с) собственность. Согласно этому методу,

распределения будут такими, как показано на

Приложение 4.

Согласно этому методу,

распределения будут такими, как показано на

Приложение 4.

Примечание: Есть два основные отличия от традиционный метод: (1) лечебный метод обычно замедляет Sec. 704(b) балансовая амортизация и (2) лечебный метод не требует партнерство, как и традиционный метод с лечебной отчислений, иметь фактический налог товар с тем же налоговым характером для вылечить правило потолка искажение.

Таким образом, если

Партнерство использовало традиционные

метод с лечебными выделениями в

этом примере правило потолка будет

все еще вызывают искажение, потому что

Товарищество не имело иного

налоговые статьи, чтобы выделить, чтобы вылечить

искажение. Как правило, единственный

разница между тремя методами

когда правило потолка не применяется

является замедлением сек.704 (б) книга

амортизация по исправлению положения

метод; однако, когда потолок

правило действует, может быть

существенные различия в

текущие налоговые последствия между

партнеры по методике

выбран.

Как правило, единственный

разница между тремя методами

когда правило потолка не применяется

является замедлением сек.704 (б) книга

амортизация по исправлению положения

метод; однако, когда потолок

правило действует, может быть

существенные различия в

текущие налоговые последствия между

партнеры по методике

выбран.

Переоценка Товарищество: Реверс

сек.704(c) Отчисления

Когда

новый партнер вносит имущество в

партнерство в обмен на

заинтересованность в партнерстве, он или

обычно она не хочет платить

налог на увеличение стоимости

имущество товарищества, возникшее

до принятия в качестве партнера. Аналогично, существующие партнеры

обычно не хочет делиться

амортизация (т. е. потеря стоимости)

имущества товарищества. Под

правила счета операций с капиталом гл.

704(b), если это согласовано в

партнерское соглашение, товарищество

может настроить 20 сек.704(b) счета операций с капиталом в

отражать FMV партнерства

имущество, если оно совершено в связи с

квалификационное мероприятие. 21 Эти переоценки могут быть сделаны для

любого актива и обычно называются

«обратная» гл.

Аналогично, существующие партнеры

обычно не хочет делиться

амортизация (т. е. потеря стоимости)

имущества товарищества. Под

правила счета операций с капиталом гл.

704(b), если это согласовано в

партнерское соглашение, товарищество

может настроить 20 сек.704(b) счета операций с капиталом в

отражать FMV партнерства

имущество, если оно совершено в связи с

квалификационное мероприятие. 21 Эти переоценки могут быть сделаны для

любого актива и обычно называются

«обратная» гл. 704(c) распределения или

«Бухгалтерские книги операций с капиталом

(провалы книг).Переоценки вызывают

партнерство, чтобы признать все

его существующие встроенные выгоды и

потери по гл. 704(b) книжные цели

Только. Объекты налогообложения (т.

амортизация) признается в результате

повышения (или понижения)

затем распределяется в соответствии с

партнерское соглашение.

704(c) распределения или

«Бухгалтерские книги операций с капиталом

(провалы книг).Переоценки вызывают

партнерство, чтобы признать все

его существующие встроенные выгоды и

потери по гл. 704(b) книжные цели

Только. Объекты налогообложения (т.

амортизация) признается в результате

повышения (или понижения)

затем распределяется в соответствии с

партнерское соглашение.

А

переоценка может быть произведена только в том случае, если

сделано (1) главным образом для

существенная неналоговая деловая цель

и (2) в связи с одним из

следующие события. 22 (Вместо переоценки

правила разрешают партнерам

договориться о специальном выделении

необходимые предметы, чтобы избежать

перемещение основных средств из одного

партнера к другому и, следовательно,

имеют значительный экономический эффект. 23 )

22 (Вместо переоценки

правила разрешают партнерам

договориться о специальном выделении

необходимые предметы, чтобы избежать

перемещение основных средств из одного

партнера к другому и, следовательно,

имеют значительный экономический эффект. 23 )

- Внесение денежных средств или

другое имущество (за исключением de

минимальная сумма ) до

партнерство с новым или существующим

партнер в обмен на

заинтересованность в партнерстве.

- Ликвидация товарищества или распределение партнерства денежных средств или иного имущества (за исключением de minimis сумма ) пенсионеру или постоянный партнер в искуплении интереса к партнерство.

- Предоставление партнерский интерес (за исключением de minimis проценты) в обмен на услуги или для выгода партнерства за счет существующие, новые или предполагаемые партнер.

- Товарищество

выдача безвозмездного

вариант (за исключением de minimis один).

- Согласно ОПБУ, практически все имущество товарищества (за исключением деньги) состоит из легко ликвидные ценные бумаги, такие как акции, товары, опционы, фьючерсы и т. д.

использовать тот же гл.704 (с) распределение

метод для каждого обратного сек. 704 (с)

выделение, даже если оно предназначено для

одно и то же свойство. Кроме того, есть

нет необходимости использовать один и тот же

метод распределения для реверсивного и

вперед гл. 704(c) ассигнования на

одно и то же свойство. 24 Хотя в уставе нет

требуется реверс гл.704 (с)

корректировки, они часто

необходимо поддерживать существенное

экономический эффект (или находиться в

в соответствии с

заинтересованность в партнерстве) и

соблюдать запрет на злоупотребления

нормативные документы.

24 Хотя в уставе нет

требуется реверс гл.704 (с)

корректировки, они часто

необходимо поддерживать существенное

экономический эффект (или находиться в

в соответствии с

заинтересованность в партнерстве) и

соблюдать запрет на злоупотребления

нормативные документы.

Для упрощения

понимание обратного гл.704 (с)

переоценки, они часто

описано в контексте

ликвидации товарищества и

образования. Тот же гл. 704 (с)

лечение будет применяться, если

товарищество ликвидировано немедленно

до проведения переоценки и

партнеры сразу образовали новую

партнерство при переоценке

произошло событие, способствовавшее всем

имущество ликвидируемого товарищества

к новому партнерству, в том числе

внесенные активы (или

распространяется) в составе

событие переоценки.

Пример 4. Традиционный метод,

однослойный: 1 янв.

2012, форма C и D Партнерство. Каждый из них

вносит 150 долларов в обмен на

50% доли в капитале,

прибыли и убытки.1 января

2012, Партнерские закупки

оборудование от третьих лиц для

300 долларов. Оборудование амортизировано

прямолинейно в течение пяти лет.

Партнерство использует традиционные

метод для всех его распределений,

включая обратную гл. 704 (с)

переоценки и включил в

партнерское соглашение a

положение, требующее обратного разд. 704(c) переоценки для всех

квалификационные мероприятия.

704(c) переоценки для всех

квалификационные мероприятия.

Приложение 5 показывает гл. 704(b) книги и налоги бухгалтерский баланс сразу после покупка оборудования.

1 января 2015 г.,

Товарищество признает E в качестве

равный партнер в обмен на 210 долларов.Оборудование стоит 420 долларов, когда E принят в

партнерство. Партнерство должно

восстановить его сек. 704(b) книги и налоги

основе в своем оборудовании в течение

оставшиеся два года его восстановления

период. Бухгалтерский баланс и

счета операций с капиталом на конец 2015 г. ,

без реверса гл.704 (с)

переоценка или специальное размещение,

будет таким, как показано на рис. 6.

,

без реверса гл.704 (с)

переоценка или специальное размещение,

будет таким, как показано на рис. 6.

Примечание:

Без реверса гл. 704 (с)

переоценка или специальное размещение

по согласованию с партнерами, гл.704(b) бухгалтерская и налоговая амортизация

остается равным, так как не было

повышение в гл. 704 (б) книга

стоимость оборудования. Как

следствие, E получит

минус амортизация при этом C и D получит больше. Кроме того, каждый партнер не

имеют равную одну треть доли

Общий капитал товарищества, и, как

таким образом, счета операций с капиталом не

отражают экономическое равенство

партнеры.Это важно

понять осторожность правил

о потенциально отрицательном налоге

последствия переноса капитала из

одного партнера к другому, если ни

переоценка или специальное размещение

подход соблюдается. 25

Кроме того, каждый партнер не

имеют равную одну треть доли

Общий капитал товарищества, и, как

таким образом, счета операций с капиталом не

отражают экономическое равенство

партнеры.Это важно

понять осторожность правил

о потенциально отрицательном налоге

последствия переноса капитала из

одного партнера к другому, если ни

переоценка или специальное размещение

подход соблюдается. 25

Если реверс сек.704 (с)

переоценка была произведена, когда E стал партнером, встроенный $300

прибыль (420 долларов FMV минус 120 долларов налоговой базы

оборудования на 1 января 2015 г. ) будет

быть признанным 50-50 по C и D для гл. 704 (б) книга

целей. Амортизация на

оборудование на 2015 год будет стоить 210 долларов.

(420 долларов США ÷ 2 года) и 60 долларов США

(120 долларов США ÷ 2 оставшихся года) для гл.704(b) книга и налог соответственно

(см. Приложение 7).

) будет

быть признанным 50-50 по C и D для гл. 704 (б) книга

целей. Амортизация на

оборудование на 2015 год будет стоить 210 долларов.

(420 долларов США ÷ 2 года) и 60 долларов США

(120 долларов США ÷ 2 оставшихся года) для гл.704(b) книга и налог соответственно

(см. Приложение 7).

Примечание: Реверс гл.

704(c) переоценка исправляет гл.

704(b) неравенство капитала между

партнеров, и, как следствие, гл.

704(b) бухгалтерские счета операций с капиталом отражают

экономическое равенство

партнеры. В идеальной ситуации, E будет выделен налог

амортизация равна сумме

ее сек. 704(b) балансовая амортизация;

однако правило потолка создало

Диспаритет в размере 10 долларов в ее капитале

Счет. Это несоответствие, вероятно,

существовать, пока она не избавится от нее

интерес.Требование, чтобы E (не вносящий вклад

партнер) будет выделен налог

амортизация в размере ее

сек. 704(b) причины обесценивания книги C и D до, не менее

частично, признать свою долю

встроенное усиление, присущее

оборудование во время

переоценка.

В идеальной ситуации, E будет выделен налог

амортизация равна сумме

ее сек. 704(b) балансовая амортизация;

однако правило потолка создало

Диспаритет в размере 10 долларов в ее капитале

Счет. Это несоответствие, вероятно,

существовать, пока она не избавится от нее

интерес.Требование, чтобы E (не вносящий вклад

партнер) будет выделен налог

амортизация в размере ее

сек. 704(b) причины обесценивания книги C и D до, не менее

частично, признать свою долю

встроенное усиление, присущее

оборудование во время

переоценка.

Пример 5. Традиционный метод с лечебными выделениями, однослойный: Факты такие же, как в примере 4, за исключением Товарищество имеет $60 обычных доход каждый год, начиная с 2015 года, и он использует традиционный метод с лечебными выделениями для оборудования (см. Приложение 8).

Примечание: Использование

лечебные выделения в этом примере

исправляет искажение в 10 долларов, вызванное

использование традиционного метода. Однако это было возможно только

потому что товарищество имело другой налог

предметы с одинаковым налоговым характером

амортизация (обычная

дохода) для компенсации искажения.Если

Товарищество имело менее 30 долларов

обычный доход, искажение

все еще существовали.

Однако это было возможно только

потому что товарищество имело другой налог

предметы с одинаковым налоговым характером

амортизация (обычная

дохода) для компенсации искажения.Если

Товарищество имело менее 30 долларов

обычный доход, искажение

все еще существовали.

Пример 6. Метод исправления,

однослойный: Факты

такие же, как в примере 4, за исключением

Партнерство использует исправительный метод

для оборудования.Этот метод означает

Партнерство обесценивает SEC. 704 (б) встроенный усиление (это не

относятся к встроенным потерям) в течение

первоначальный срок службы актива; в

Амортизация на оставшийся налог

основа на момент переоценки

было бы над оставшимся

обесцененная жизнь.Следовательно

амортизация встроенной прибыли по

оборудование будет стоить 60 долларов (300 долларов ÷ 5

лет) в год по ст. 704 (б) книга

только для целей, а амортизация

по оставшейся налоговой базе будет

60 долларов США (120 долларов США ÷ 2 года) в год для

сек. 704(b) бухгалтерские и налоговые цели

(см.

704 (б) встроенный усиление (это не

относятся к встроенным потерям) в течение

первоначальный срок службы актива; в

Амортизация на оставшийся налог

основа на момент переоценки

было бы над оставшимся

обесцененная жизнь.Следовательно

амортизация встроенной прибыли по

оборудование будет стоить 60 долларов (300 долларов ÷ 5

лет) в год по ст. 704 (б) книга

только для целей, а амортизация

по оставшейся налоговой базе будет

60 долларов США (120 долларов США ÷ 2 года) в год для

сек. 704(b) бухгалтерские и налоговые цели

(см. Приложение 9).

Приложение 9).

Примечание:

использование лечебного метода, в этом

например, отложено правило потолка

искажения до 2017 года с момента

амортизация встроенной прибыли

был замедлен.Тем не мение,

Партнерство больше не облагается налогом

амортизация оборудования после

2016, в то время как у него есть гл. 704 (б) книга

амортизация в 2017, 2018 и

2019. Следовательно, существует

искажения в эти годы под

лечебный метод; тем не мение,

Партнерство способно сделать условным

целевые ассигнования на лечение

искажение. Обратный гл. 704 (с)

переоценка и соответствующие

амортизация делает

независимый или «новый» партнер

в целом и избежать смещения налоговых статей

между партнерами. Если партнерство

продать оборудование в любой момент

на протяжении всего срока службы оборудования,

отслеживание прямого и/или обратного

сек.704(c) слои должны обеспечивать

правильное выделение гл. 704 (б)