Эффективное использование ресурсно-производственного потенциала Западной Сибири в реализации энергетической стратегии России до 2020 года — Геологоразведка

По материалам международного форума ?Топливно-энергетический комплекс России: региональные аспекты?.

Представляя Западно-Сибирскую нефтегазоносную провинцию, являющуюся базовым регионом российской нефте- и газодобычи, хочу остановиться на ключевых вопросах, определяющих целевые ориентиры развития ТЭК.

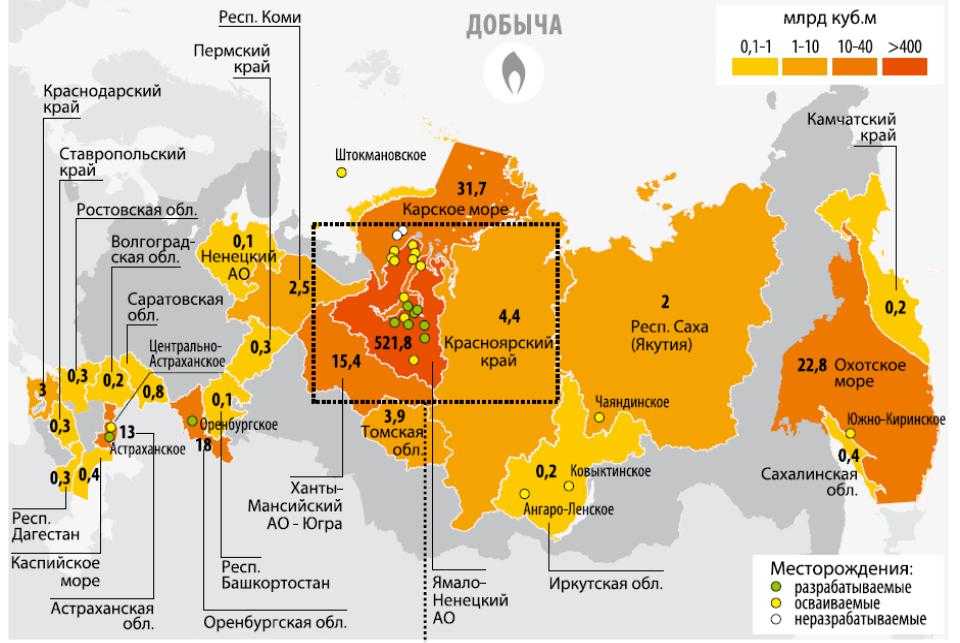

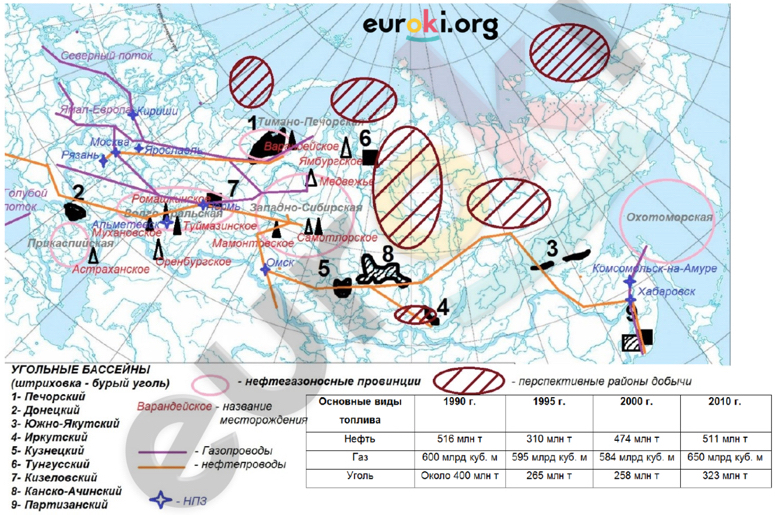

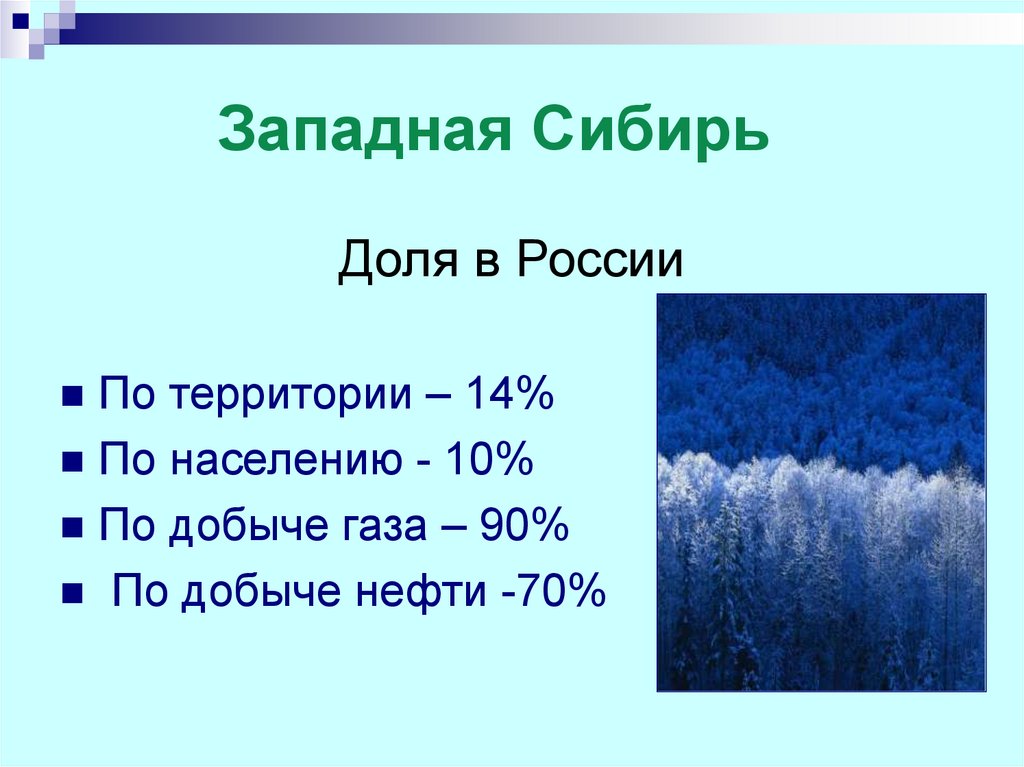

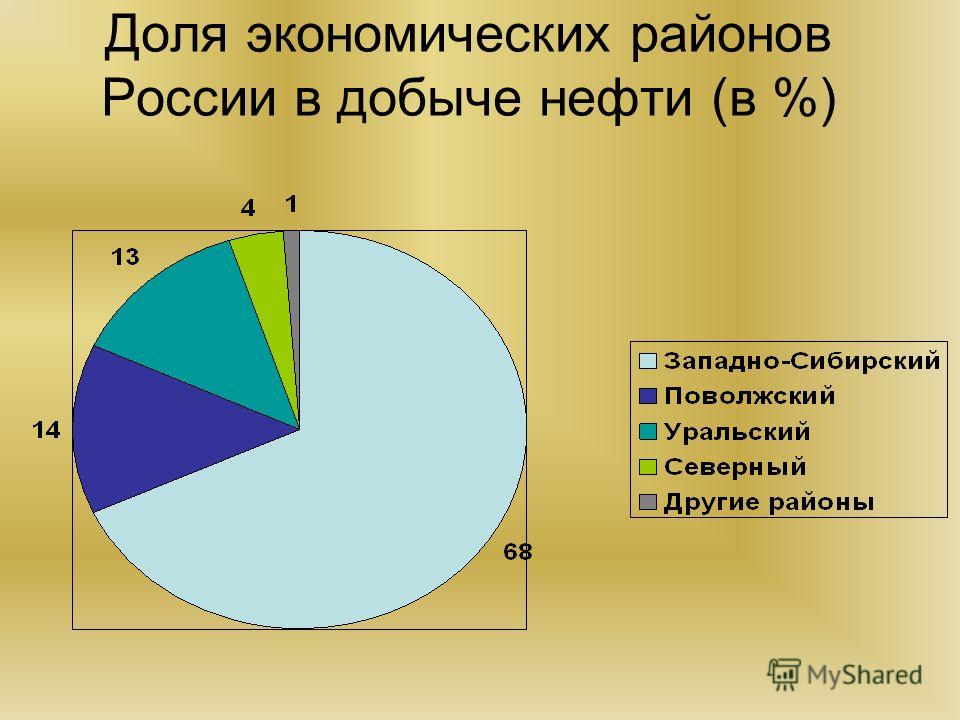

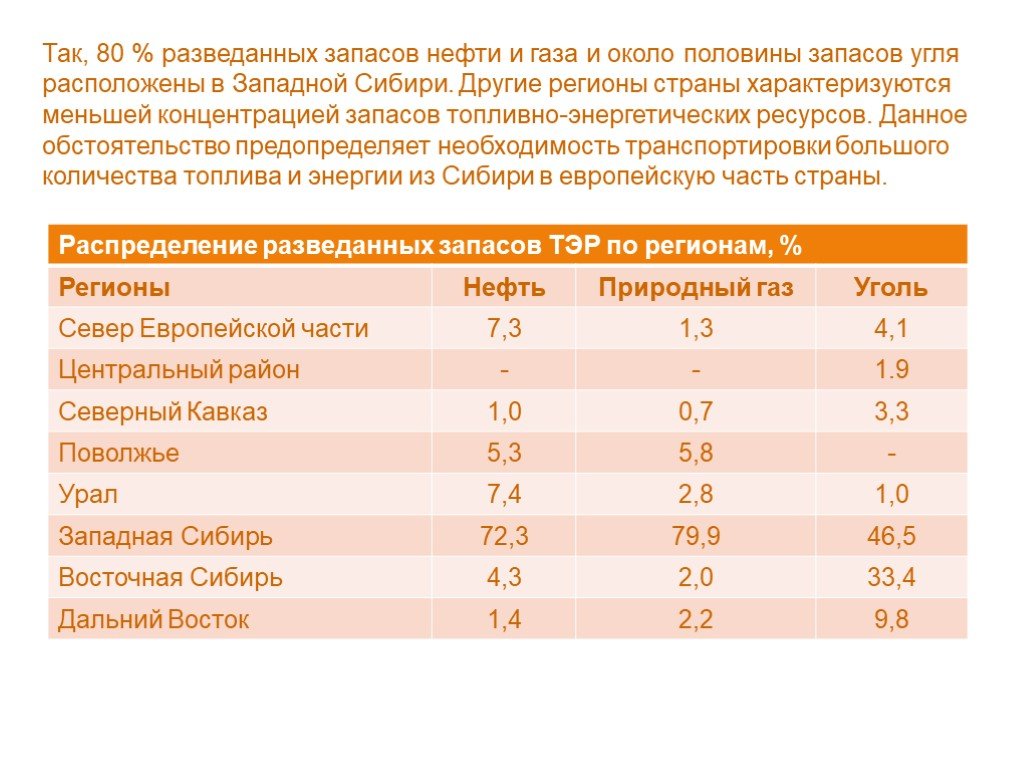

Начиная с середины 1970-х годов, Западная Сибирь занимает место базовой нефтегазодобыва-ющей провинции в экономике сначала Советского Союза, а теперь Российской Федерации. К настоящему времени на территории Западной Сибири добыто более 8,3 млрд. т нефти и 10,9 трлн.м3 природного газа, что составляет 50% и 80%, соответственно, от накопленной добычи данных видов ‘углеводородного сырья по стране.

Распределение разведанных запасов нефти и газа, их добычи по регионам нашей страны убедительно свидетельствует, что ни на сегодняшний день, ни в обозримом будущем, альтернативы Западной Сибири в России нет. Начиная с середины 60-х годов, основной прирост запасов углеводородного сырья России осуществлялся на территории Западной Сибири.

В лучшие годы на территории округа бурилось почти 3 млн. метров поисково-разведочных скважин и выполнялось 55 тыс.км сейсмопрофилей. С начала 1990-х годов картина катастрофически изменилась. В 1994 году мы практически достигли дна, как нам тогда казалось. Объемы бурения упали до 320 тыс.м в год. Становление системы отчислений на ВМСБ позволило получить первые положительные результаты — началось увеличение объемов геологоразведочных работ, и, как следствие, прирост запасов.

В результате непродуманного по своим последствиям шага, связанного с отменой ВМСБ, объемы финансирования геологоразведочных работ вновь резко сократились. В бюджетах добывающих регионов России, средств для финансирования геологоразведочных работ в необходимых физических объемах нет. Нефтяные и газовые компании также сегодня не способны компенсировать объемы, которые ранее финансировались за счет ставок ВМСБ.

Начиная с середины 60-х годов, основной прирост запасов углеводородного сырья России осуществлялся на территории Западной Сибири.

В лучшие годы на территории округа бурилось почти 3 млн. метров поисково-разведочных скважин и выполнялось 55 тыс.км сейсмопрофилей. С начала 1990-х годов картина катастрофически изменилась. В 1994 году мы практически достигли дна, как нам тогда казалось. Объемы бурения упали до 320 тыс.м в год. Становление системы отчислений на ВМСБ позволило получить первые положительные результаты — началось увеличение объемов геологоразведочных работ, и, как следствие, прирост запасов.

В результате непродуманного по своим последствиям шага, связанного с отменой ВМСБ, объемы финансирования геологоразведочных работ вновь резко сократились. В бюджетах добывающих регионов России, средств для финансирования геологоразведочных работ в необходимых физических объемах нет. Нефтяные и газовые компании также сегодня не способны компенсировать объемы, которые ранее финансировались за счет ставок ВМСБ.

т.

Значительные перспективы связаны с добычей жидких углеводородов — нефти и газового конденсата в северной части Западной Сибири. В 2002 году добыча нефти в Ямало-Ненецком автономном округе превысила 36 млн.т. Всего за годы освоения извлечено 518 млн.т, что составляет 20% от текущих разведанных запасов нефти и всего 4% начальных суммарных ресурсов. Анализ состояния ресурсной базы и планов производственной деятельности нефтедобывающих компаний, действующих на территории ЯНАО, дает основание прогнозировать к 2020 году достижение уровней добычи нефти — 50-55 млн.т.

Практически не затронуты разработкой запасы такого ценного вида углеводородного сырья как газовый конденсат. Сейчас добывается 5 млн.т конденсата при разведанных запасах 1,2 млрд.тонн. Наращивание его добычи до 30-35 млн.т в год связаны с вовлечением в разработку запасов ?жирного? конденсатосодержащего газа глубоких горизонтов.

В целом добыча в Ямало-Ненецком автономном округе жидких углеводородов может быть доведена до 85-90 млн.

т.

Значительные перспективы связаны с добычей жидких углеводородов — нефти и газового конденсата в северной части Западной Сибири. В 2002 году добыча нефти в Ямало-Ненецком автономном округе превысила 36 млн.т. Всего за годы освоения извлечено 518 млн.т, что составляет 20% от текущих разведанных запасов нефти и всего 4% начальных суммарных ресурсов. Анализ состояния ресурсной базы и планов производственной деятельности нефтедобывающих компаний, действующих на территории ЯНАО, дает основание прогнозировать к 2020 году достижение уровней добычи нефти — 50-55 млн.т.

Практически не затронуты разработкой запасы такого ценного вида углеводородного сырья как газовый конденсат. Сейчас добывается 5 млн.т конденсата при разведанных запасах 1,2 млрд.тонн. Наращивание его добычи до 30-35 млн.т в год связаны с вовлечением в разработку запасов ?жирного? конденсатосодержащего газа глубоких горизонтов.

В целом добыча в Ямало-Ненецком автономном округе жидких углеводородов может быть доведена до 85-90 млн.

Следует учитывать и то, что помимо разведанных запасов Россия располагает в недрах Западной Сибири еще 64 трлн.м3 предварительно оцененных запасов, перспективных, прогнозных ресурсов газа и 38,4 млрд.т аналогичных ресурсов нефти, подготовка которых к промышленному освоению требует проведения геологоразведочных работ и предусматривает:

1.Активизацию геологоразведочных работ и расширенное воспроизводство ресурсной базы;

2.Вовлечение в разработку новых месторождений газа и нефти;

3.Комплексное использование ресурсов недр:

— решение проблем наращивания добычи конденсатосодержащего газа и газового конденсата;

— вовлечение в хозяйственный оборот запасов низконапорного газа;

4.Развитие инфраструктуры транспорта углеводородов.

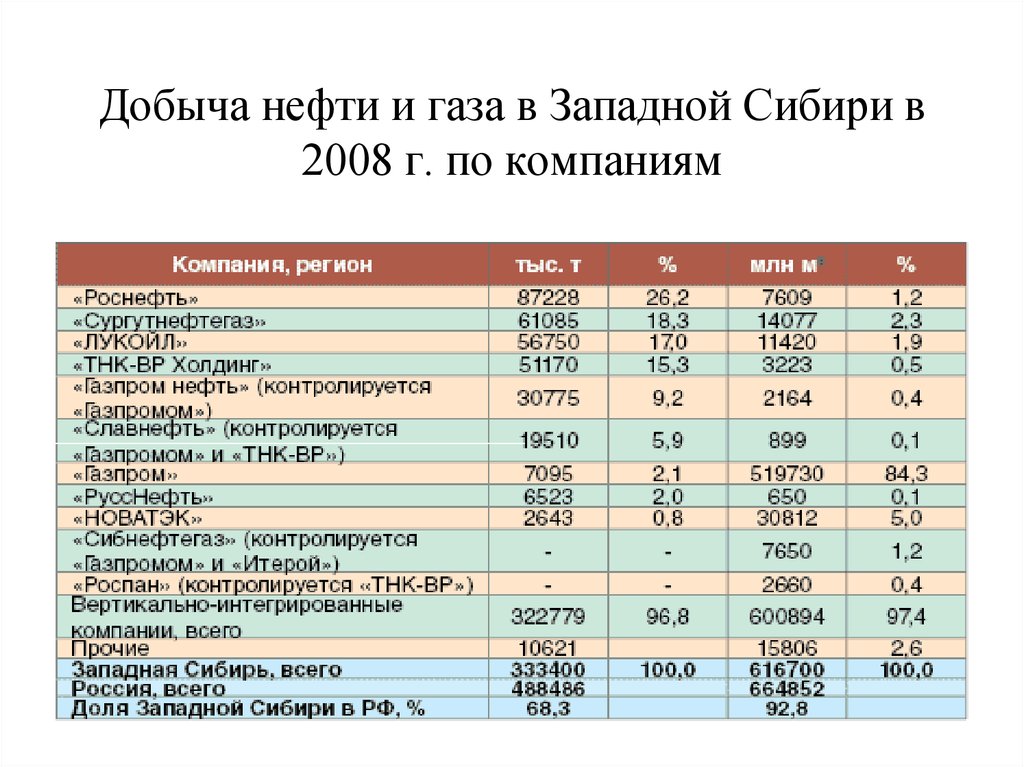

Основным газодобывающим предприятием, которое работает в Западной Сибири, является ОАО ?Газпром?.

На сегодняшний день на территории округа разведанными запасами газа в количестве почти 5 трлн.м3 обладают, помимо дочерних предприятий ОАО ?Газпром», 34 независимых недропользователя, сейчас добывающих более 40 млрд.

Следует учитывать и то, что помимо разведанных запасов Россия располагает в недрах Западной Сибири еще 64 трлн.м3 предварительно оцененных запасов, перспективных, прогнозных ресурсов газа и 38,4 млрд.т аналогичных ресурсов нефти, подготовка которых к промышленному освоению требует проведения геологоразведочных работ и предусматривает:

1.Активизацию геологоразведочных работ и расширенное воспроизводство ресурсной базы;

2.Вовлечение в разработку новых месторождений газа и нефти;

3.Комплексное использование ресурсов недр:

— решение проблем наращивания добычи конденсатосодержащего газа и газового конденсата;

— вовлечение в хозяйственный оборот запасов низконапорного газа;

4.Развитие инфраструктуры транспорта углеводородов.

Основным газодобывающим предприятием, которое работает в Западной Сибири, является ОАО ?Газпром?.

На сегодняшний день на территории округа разведанными запасами газа в количестве почти 5 трлн.м3 обладают, помимо дочерних предприятий ОАО ?Газпром», 34 независимых недропользователя, сейчас добывающих более 40 млрд.

Возникает вопрос: на кого могла бы быть возложена та огромная работа, которая необходима по ремонту существующих магистралей, и строительству новых. Повторяется ситуация, когда мы сверхиспользуем достижения наших предшественников, мало что оставляя будущим поколениям.

Принципиальной проблемой газовой отрасли станет ситуация с остаточным низконапорным газом вырабатываемых месторождений, недостаточно обсуждаемая в настоящее время. По мере разработки газового месторождения давление газа в пласте снижается. В определенный момент возникает ситуация, когда низкое давление газа, поступающего из скважин, не позволяет подавать его в магистральные газопроводы без дорогостоящих подготовительных мероприятий.

В результате такой газ становится слишком дорогим и неконкурентоспособным при поставках за пределы округа.

В целом в категорию низконапорного попадает 15-20 % извлекаемых запасов природного газа, общий его объем только по разрабатываемым месторождениям Ямало-Ненецкого автономного фуга превысит 2 трлн.

Возникает вопрос: на кого могла бы быть возложена та огромная работа, которая необходима по ремонту существующих магистралей, и строительству новых. Повторяется ситуация, когда мы сверхиспользуем достижения наших предшественников, мало что оставляя будущим поколениям.

Принципиальной проблемой газовой отрасли станет ситуация с остаточным низконапорным газом вырабатываемых месторождений, недостаточно обсуждаемая в настоящее время. По мере разработки газового месторождения давление газа в пласте снижается. В определенный момент возникает ситуация, когда низкое давление газа, поступающего из скважин, не позволяет подавать его в магистральные газопроводы без дорогостоящих подготовительных мероприятий.

В результате такой газ становится слишком дорогим и неконкурентоспособным при поставках за пределы округа.

В целом в категорию низконапорного попадает 15-20 % извлекаемых запасов природного газа, общий его объем только по разрабатываемым месторождениям Ямало-Ненецкого автономного фуга превысит 2 трлн.

За 10 лет оно увеличилось на 38.8%, составив в общем потреблении энергетических ресурсов 22.3% в 2001 году против 17.1% в 1990 году. Общий объем потребления в Европе составил в 2001 году 470 млрд.м3.

К сожалению, те преобразования, которые имели место после распада Советского Союза, негативно повлияли на развитие газовой отрасли. Если до 1990 года практически весь мировой прирост добычи газа осуществлялся за счет Советского Союза, то в дальнейшем ситуация изменилась. Мы вышли ?на полку?, в то время как остальной Мир продолжал развиваться. К 2020 году мировая добыча газа достигнет 4,6 триллионов кубометров в год, в то время как даже оптимистический вариант энергетической стратегии России ставит планку в 700 млрд.м3. Слайды наглядно иллюстрируют, что перспективы расширения мирового газового рынка не связаны с нашей страной.

Да, на сегодня Россия — великая газовая держава, мы добываем 24% мирового газа. Однако уже в 2020 году доля России составит лишь 15%, и из разряда ?великих? мы становимся рядовой страной, которая просто добывает газ.

За 10 лет оно увеличилось на 38.8%, составив в общем потреблении энергетических ресурсов 22.3% в 2001 году против 17.1% в 1990 году. Общий объем потребления в Европе составил в 2001 году 470 млрд.м3.

К сожалению, те преобразования, которые имели место после распада Советского Союза, негативно повлияли на развитие газовой отрасли. Если до 1990 года практически весь мировой прирост добычи газа осуществлялся за счет Советского Союза, то в дальнейшем ситуация изменилась. Мы вышли ?на полку?, в то время как остальной Мир продолжал развиваться. К 2020 году мировая добыча газа достигнет 4,6 триллионов кубометров в год, в то время как даже оптимистический вариант энергетической стратегии России ставит планку в 700 млрд.м3. Слайды наглядно иллюстрируют, что перспективы расширения мирового газового рынка не связаны с нашей страной.

Да, на сегодня Россия — великая газовая держава, мы добываем 24% мирового газа. Однако уже в 2020 году доля России составит лишь 15%, и из разряда ?великих? мы становимся рядовой страной, которая просто добывает газ. При прогнозируемом возрастании европейского спроса на газ к 2020 году в 1.8 раза анализ современных тенденций развития газового рынка Европы дает неутешительную для нашей страны картину.

В1995 году суммарные поставки газа в европейские страны составили 216 млрд.м3. Из них 30.9% пришлось на Норвегию, Нидерланды и Данию. Доля России составила 51.7%. 15.9% поставил Алжир, 5% — прочие страны (Ливия, Австралия, ОАЭ). Увеличение в 2001 году суммарных поставок до 271,4 лрд.м3 расставило несколько иные акценты в газоснабжении Европы.

К числу внутрирегиональных поставщиков добавилась Великобритания, а доля североевропейских стран в общем объеме поставок газа составила 36%. Поставки из Алжира возросли до 19%, иных экспортеров (Ливия, Нигерия, Катар и др.) — до 5%. Доля России снизилась до 43.5%. Постепенная утрата Россией положения доминирующего поставщика газа в Европу происходит на фоне подъема газодобычи в странах Северной Европы и особенно резкого ее наращивания в странах Северной Африки.

Поданным последних исследований североевропейские страны к 2010 году будут обеспечивать только 13% поставок газа в Европу.

При прогнозируемом возрастании европейского спроса на газ к 2020 году в 1.8 раза анализ современных тенденций развития газового рынка Европы дает неутешительную для нашей страны картину.

В1995 году суммарные поставки газа в европейские страны составили 216 млрд.м3. Из них 30.9% пришлось на Норвегию, Нидерланды и Данию. Доля России составила 51.7%. 15.9% поставил Алжир, 5% — прочие страны (Ливия, Австралия, ОАЭ). Увеличение в 2001 году суммарных поставок до 271,4 лрд.м3 расставило несколько иные акценты в газоснабжении Европы.

К числу внутрирегиональных поставщиков добавилась Великобритания, а доля североевропейских стран в общем объеме поставок газа составила 36%. Поставки из Алжира возросли до 19%, иных экспортеров (Ливия, Нигерия, Катар и др.) — до 5%. Доля России снизилась до 43.5%. Постепенная утрата Россией положения доминирующего поставщика газа в Европу происходит на фоне подъема газодобычи в странах Северной Европы и особенно резкого ее наращивания в странах Северной Африки.

Поданным последних исследований североевропейские страны к 2010 году будут обеспечивать только 13% поставок газа в Европу. Прогноз экспортных возможностей стран Северной Африки (Алжира, Ливии и Египта) дает оценку 95 млрд.м3 к 2005 году против сегодняшних 64 млрд.м3. К 2010 году объем поставок газа из Африки в Европу с подключением Нигерии и Анголы может составить 54 млрд.м3.

Учет экспортного потенциала стран Ближнего Востока, чьи доказанные запасы оцениваются в 50 трлн.м3, а также планы наших среднеазиатских соседей позволяют прогнозировать существенное обострение конкурентной борьбы на европейском газовом рынке. При этом доля российского газа в европейском потреблении будет неуклонно снижаться — с 43% в 2001 до 32% в 2010 году. Даже увеличение объема российского экспорта в дальнее зарубежье до 160 млрд.м3 не сможет преодолеть фактического вытеснения нашей страны из Европы.

Активизация промышленного производства в России и сохранение энергоемкости ВВП на уровне 2001 года предполагает увеличение внутреннего потребления газа в стране к 2005 году до 480 млрд.м3. С учетом суммарного экспорта газа в 205 млрд.м3 при планируемых в Энергетической стратегии уровнях добычи газа уже в 2005 году возникает дефицит поставок газа.

Прогноз экспортных возможностей стран Северной Африки (Алжира, Ливии и Египта) дает оценку 95 млрд.м3 к 2005 году против сегодняшних 64 млрд.м3. К 2010 году объем поставок газа из Африки в Европу с подключением Нигерии и Анголы может составить 54 млрд.м3.

Учет экспортного потенциала стран Ближнего Востока, чьи доказанные запасы оцениваются в 50 трлн.м3, а также планы наших среднеазиатских соседей позволяют прогнозировать существенное обострение конкурентной борьбы на европейском газовом рынке. При этом доля российского газа в европейском потреблении будет неуклонно снижаться — с 43% в 2001 до 32% в 2010 году. Даже увеличение объема российского экспорта в дальнее зарубежье до 160 млрд.м3 не сможет преодолеть фактического вытеснения нашей страны из Европы.

Активизация промышленного производства в России и сохранение энергоемкости ВВП на уровне 2001 года предполагает увеличение внутреннего потребления газа в стране к 2005 году до 480 млрд.м3. С учетом суммарного экспорта газа в 205 млрд.м3 при планируемых в Энергетической стратегии уровнях добычи газа уже в 2005 году возникает дефицит поставок газа. Мы разделяем мнение академика Конторовича, о том, что газовая отрасль могла бы давать 800-850 млрд.м3 газа в год. Именно эта величина должна быть принята как ориентир, стимулирующий развитие отечественной промышленности при активном продвижении интересов России на рынки стран как Европы, так и Азиатско-тихоокеанского региона.

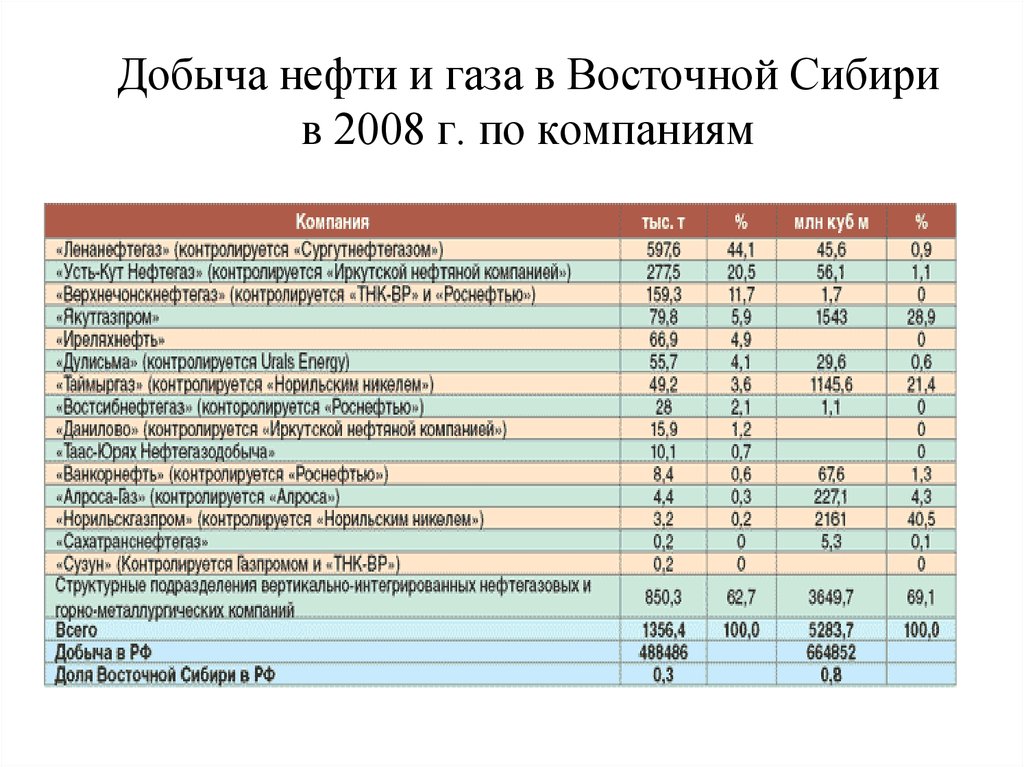

В заключении считаю необходимым подчеркнуть уникальный ресурсно-производственный потенциал Западной Сибири, который позволяет на длительную перспективу рассматривать его в качестве главной нефтегазодобывающей базы страны, не имеющей альтернативы в лице районов Восточной Сибири и Дальнего Востока, а также континентального шельфа, а также перечислить ключевые меры государственной политики, направленные на реализацию Энергетической стратегии России:

1. Повышение роли государства в организации эффективной деятельности природоресурсного комплекса.

2. Решение задач воспроизводства сырьевой базы углеводородов.

3. Разработка программы регионального изучения (параметрического бурения и региональной сейсморазведки).

Мы разделяем мнение академика Конторовича, о том, что газовая отрасль могла бы давать 800-850 млрд.м3 газа в год. Именно эта величина должна быть принята как ориентир, стимулирующий развитие отечественной промышленности при активном продвижении интересов России на рынки стран как Европы, так и Азиатско-тихоокеанского региона.

В заключении считаю необходимым подчеркнуть уникальный ресурсно-производственный потенциал Западной Сибири, который позволяет на длительную перспективу рассматривать его в качестве главной нефтегазодобывающей базы страны, не имеющей альтернативы в лице районов Восточной Сибири и Дальнего Востока, а также континентального шельфа, а также перечислить ключевые меры государственной политики, направленные на реализацию Энергетической стратегии России:

1. Повышение роли государства в организации эффективной деятельности природоресурсного комплекса.

2. Решение задач воспроизводства сырьевой базы углеводородов.

3. Разработка программы регионального изучения (параметрического бурения и региональной сейсморазведки). 4. Завершение к 2003 году количественной и экономической оценки ресурсного потенциала России.

5. Формирование новых центров газо- и нефтедобычи. 2007 год — начало разработки месторождений полуострова Ямал.

6. Вовлечение в разработку новых объектов в традиционных районах добычи.

7. Комплексное использование ресурсов недр:

— решение проблем наращивания добычи конденсатосодержащего газа и газового конденсата

— вовлечение в хозяйственный оборот запасов низконапорного газа.

8. Совершенствование нормативно-правовой базы недропользования и механизмов налогового стимулирования в сфере развития ресурсной базы.

4. Завершение к 2003 году количественной и экономической оценки ресурсного потенциала России.

5. Формирование новых центров газо- и нефтедобычи. 2007 год — начало разработки месторождений полуострова Ямал.

6. Вовлечение в разработку новых объектов в традиционных районах добычи.

7. Комплексное использование ресурсов недр:

— решение проблем наращивания добычи конденсатосодержащего газа и газового конденсата

— вовлечение в хозяйственный оборот запасов низконапорного газа.

8. Совершенствование нормативно-правовой базы недропользования и механизмов налогового стимулирования в сфере развития ресурсной базы.Автор: <b>А.М. Брехунцов</b>

Западная Сибирь обеспечила половину добычи российской нефти

Свежий номер

РГ-Неделя

Родина

Тематические приложения

Союз

Свежий номер

02.02.2022 16:17

Поделиться

Анатолий Меньшиков (Тюмень)

На мировых рынках нефть вновь дорогая, приносит солидный доход, прежние ограничения в рамках ОПЕК сняты, так что есть резон активнее инвестировать в технологии добычи трудноизвлекаемого сырья, доля которого в имеющихся запасах приближается к 70 процентам. Югра, все еще регион-локомотив российской нефтянки, после ощутимого спада добычи в 2020 году нарастила ее в 2021-м, и здесь надеются, что новые разработки ученых и инженеров позволят удержать планку.

Югра, все еще регион-локомотив российской нефтянки, после ощутимого спада добычи в 2020 году нарастила ее в 2021-м, и здесь надеются, что новые разработки ученых и инженеров позволят удержать планку.

Виктория Ющенко

К провальному позапрошлому году прибавка составила 5 миллионов тонн, а всего извлечено из недр автономного округа около 216 миллионов, что все-таки значительно меньше, чем в успешном 2019-м. Львиная доля пришлась на три муниципальных района — Сургутский, Нефтеюганский и Ханты-Мансийский. Первенствуют Роснефть, Сургутнефтегаз, Лукойл — на них пришлось четыре пятых добычи. Об активности компаний отрасли (причем практически на всей территории большой Тюменской области) свидетельствует и положительная динамика потребления ими электроэнергии: в декабре зафиксирован скачок спроса сразу на 10-25 процентов.

В Югре приросту поспособствовали запуск семи небольших месторождений, а еще — повсеместное увеличение объемов эксплуатационного бурения. К примеру, в Самотлорнефтегазе — на 15 процентов. Предприятие опробовало на двух горизонтальных скважинах бицентричные долота особой конструкции, и результат превзошел все ожидания — скорость проходки удалось повысить чуть ли не вдвое.

Предприятие опробовало на двух горизонтальных скважинах бицентричные долота особой конструкции, и результат превзошел все ожидания — скорость проходки удалось повысить чуть ли не вдвое.

С одним долотом к ТРИЗам не подберешься. Правительство региона, Сколковский институт науки и технологий, «Газпром нефть» договорились создать в Ханты-Мансийске крупнейший в РФ специализированный инжиниринговый центр для комплексного изучения таких запасов — во всем их многообразии, подбора максимально эффективных инструментов разведки и добычи. Тестировать разработки будут на промысловых участках «Пальяновский» и «Салымский-3».

А на Южно-Приобском месторождении «Газпром нефть» планирует испытать первый отечественный комплекс гидроразрыва пласта (ГРП). Правда, не в ближайшие месяцы — в 2023 году. Сегодня без ГРП нефтяникам и шагу не ступить — этот метод обеспечивает, по словам директора компании по технологическому развитию Алексея Вашкевича, примерно 85 процентов прироста добычи. Технология гидроразрыва — зарубежная, ее широкое использование в РФ обеспечили иностранные партнеры. России хочется иметь свою, независимую. О появлении таковой заявлено, но, прежде чем проверить «в поле», ее «прокатают в стендовом режиме». Разработчики утверждают, что это не просто аналог импортной — наш вариант совершенней, с более высоким КПД, лучше адаптирован к сибирским ТРИЗам. При большей мощности насосных установок комплект оборудования отличается компактностью.

России хочется иметь свою, независимую. О появлении таковой заявлено, но, прежде чем проверить «в поле», ее «прокатают в стендовом режиме». Разработчики утверждают, что это не просто аналог импортной — наш вариант совершенней, с более высоким КПД, лучше адаптирован к сибирским ТРИЗам. При большей мощности насосных установок комплект оборудования отличается компактностью.

Наш вариант ГРП — это не просто аналог импортного: он совершенней, с более высоким КПД, лучше адаптирован к сибирским ТРИЗам

У «Газпром нефти» амбициозные устремления не только в сфере технологического развития. За три года она намерена увеличить добычу с нынешних 100 миллионов тонн до 130 (это уже четверть общефедерального объема), в том числе за счет разбуривания в Ямало-Ненецком округе нефтяных оторочек. Они, близкие соседи газонасыщенных пластов, весьма сложны в разработке, однако на их долю приходится уже каждая пятая тонна жидких углеводородов, извлекаемых компанией из северных недр.

Отметим, что в совокупности Югра, Ямал и Тюменская область обеспечили сегодня практически половину общенациональной добычи.

Российская газета — Экономика УРФО: №24(8672)

Поделиться

ЯНАОЧелябинская областьХМАОТюменская областьСвердловская областьКурганская областьУрал и Западная СибирьВ регионахЦена на нефть

Россия заставляет свои нефтяные запасы работать усерднее, так как добыча снижается

Европейские компании

Технологии замедляют сокращение таких месторождений, как Самотлор, поскольку промышленность требует налоговых льгот

Рабочие на буровой вышке Лукойла в Дружном © BloombergНастасья Астрашевская в Москве

Перейти к разделу комментариевРаспечатать эту страницу

Получайте бесплатные новости европейских компаний

Каждое утро мы будем присылать вам электронное письмо myFT Daily Digest , в котором будут собраны последние новости европейских компаний.

Россия соревнуется с США и Саудовской Аравией за звание крупнейшего в мире производителя нефти. Несмотря на то, что она установила постсоветские рекорды, снижение добычи в Западной Сибири, ключевом добывающем регионе, вынудило страну искать новаторский подход к увеличению нефтеотдачи.

Несмотря на то, что она установила постсоветские рекорды, снижение добычи в Западной Сибири, ключевом добывающем регионе, вынудило страну искать новаторский подход к увеличению нефтеотдачи.

В отличие от США, где быстрое освоение сланцевой нефти отодвинуло на второй план процесс повышения нефтеотдачи, Россия, где сланцевая нефть не добывается в промышленных масштабах, сосредоточилась на сохранении зрелых месторождений Западной Сибири за счет увеличения добычи на трудноизвлекаемых месторождениях. — добыча резервов.

Без новых технологий и государственных налоговых льгот добыча сырой нефти в России рискует упасть на 40% в течение следующих 15 лет до примерно 6,8 млн баррелей в день в 2035 году, согласно прогнозам министерства энергетики.

В Западной Сибири, на долю которой приходится более половины добываемой в стране нефти, за последнее десятилетие добыча сократилась на 10% из-за истощения традиционных запасов и повышения уровня воды.

«Качество запасов в стране ухудшается. Затраты на тонну добычи, на борьбу с обводненностью и на бурение выросли, а средний дебит на скважину снижается», — говорит заместитель начальника управления Минэнерго Андрей Терешок.

Затраты на тонну добычи, на борьбу с обводненностью и на бурение выросли, а средний дебит на скважину снижается», — говорит заместитель начальника управления Минэнерго Андрей Терешок.

«Поэтому освоение трудноизвлекаемых запасов и стимулирование добычи из них является одной из главных тем для министерства, приоритетной задачей».

28-процентный коэффициент извлечения нефти в России, показатель эффективности месторождения, намного ниже 44-процентного показателя США и 50-процентного показателя Норвегии, сообщает министерство энергетики.

«Чтобы компенсировать снижение добычи к 2035 году, 15% сырой нефти необходимо производить за счет повышения нефтеотдачи», — говорит г-н Терешок.

Россия, которая использовала заводнение для повышения производительности на месторождениях до 1970, сегодня превосходит гидродинамические методы, такие как горизонтальное бурение, зарезка боковых стволов и гидроразрыв пласта, — говорит Артем Фролов, вице-президент Moody’s.

Такие технологические решения, как увеличение доли горизонтального бурения, МГРП и многоскважинное бурение, позволили «Роснефти», крупнейшему производителю нефти в России, замедлить падение добычи на Самотлоре до 1% в прошлом году. Нефтяное месторождение датируется 1965 годом и является одним из крупнейших в мире.

Нефтяное месторождение датируется 1965 годом и является одним из крупнейших в мире.

Аналогичный подход помог «Лукойлу», второму по величине производителю в стране, снизить падение активов в Западной Сибири до прогнозируемых 2,2% в этом году по сравнению с 9процент ежегодного падения до 2016 года.

Однако неясно, могут ли эти методы сами по себе существенно улучшить конечную скорость извлечения в течение всего срока службы месторождения, и их эффективность снижается по мере проведения таких операций, говорит г-н Фролов.

Компании пытаются найти новые способы поддержания уровня извлечения, но их стоимость не всегда оправдывает инвестиции. Использование наиболее распространенных третичных методов повышения степени извлечения, таких как полимеры, закачка CO2 и нагрев, сегодня остается нерентабельным и применяется только к 1,5% от общего объема добычи нефти в России, по данным Международного энергетического агентства.

«Препятствия для разработки этих методов включают высокие капитальные и эксплуатационные затраты, отсутствие инфраструктуры, такой как отечественные химические вещества и системы цифрового моделирования, а также риски недостижения ожидаемого целевого результата или невозможность воспроизвести метод за пределами испытательного поля». — говорит Фролов.

— говорит Фролов.

Стоимость методов повышения нефтеотдачи варьируется от 200 до 300 долларов за тонну, при этом использование поверхностно-активных веществ является самым дорогим, за ним следуют термические меры, закачка CO2 и использование полимеров, по данным министерства энергетики.

«Задача усложняется тем, что санкции ограничивают поставки некоторых более сложных технологий в Россию, а слабость рубля, хотя в целом и выгодная, но увеличивает стоимость импорта», Оксфордский институт Energy Studies говорится в недавнем исследовании.

Энергетический сектор России находится под санкциями США и ЕС с 2014 года, ограничивающими доступ к иностранному капиталу и технологиям, а также партнерство с иностранными компаниями по некоторым проектам. Несмотря на то, что санкции вызвали волну импортозамещения, оно все еще не полностью отвечает потребностям отрасли — то ли из-за отсутствия компетенций, то ли из-за государственной поддержки.

Налоги остаются слоном в комнате в России, которая имеет одни из самых тяжелых и сложных налогов на нефть в мире. По данным Vygon Consulting, независимой московской консалтинговой компании, доля российского государства в чистой выручке западно-сибирского проекта достигает 90%, что вдвое превышает долю государства в США.

По данным Vygon Consulting, независимой московской консалтинговой компании, доля российского государства в чистой выручке западно-сибирского проекта достигает 90%, что вдвое превышает долю государства в США.

«Газпром нефть», третий по величине производитель в стране и технологический лидер, совместно с Shell разработали технологию, опробованную на ее совместном предприятии «Салым Петролеум», с использованием дорогостоящего коктейля из анионного ПАВ, натрия и полимера.

Это может утроить коэффициент извлечения на зрелых месторождениях Западной Сибири и помочь добыть миллиарды тонн дополнительной нефти. Однако компании не смогли применить их в коммерческих целях из-за отсутствия налоговых льгот.

«Химическое применение в технологиях повышения нефтеотдачи используется в разы меньше, чем за рубежом, потому что требует особого налогового подхода, — говорит заместитель генерального директора «Газпром нефти» Вадим Яковлев.

Согласно различным оценкам государства и компаний, к 2030 году при наличии надлежащих условий повышенная добыча нефти может давать в России от 800 000 до 2 млн баррелей нефти в день. Однако без каких-либо налоговых мер добыча в Западной Сибири может сократиться на 17% к 2024 году, говорит Vygon Consulting.

Однако без каких-либо налоговых мер добыча в Западной Сибири может сократиться на 17% к 2024 году, говорит Vygon Consulting.

Повторно используйте этот контент (открывается в новом окне) КомментарииПерейти к разделу комментариев

Следите за темами в этой статье

- Европейские компании

- Нефтегазовая промышленность

- Сланцевая нефть и газ

- Российский бизнес и финансы

- Настасья Астрашевская

Проблемы масштабирования в Западной Сибири | SPE International Oilfield Scale Conference and Exhibition

Skip Nav Destination

Citation

Волошин А.И., Рагулин В.В., Тябаева Н.Е., Дьяконов И.И., Маккей Э.Дж. «Проблемы масштабирования в Западной Сибири». Документ представлен на Международном симпозиуме по масштабам нефтяных месторождений, Абердин, Великобритания, январь 2003 г. doi: https://doi. org/10.2118/80407-MS

org/10.2118/80407-MS

Скачать файл цитаты:

- Рис (Зотеро)

- Менеджер ссылок

- EasyBib

- Подставки для книг

- Менделей

- Бумаги

- Конечная примечание

- РефВоркс

- Бибтекс

Расширенный поиск

Нефтяная компания ЮКОС является второй по величине нефтедобывающей компанией в России и добывает 1,2 млн баррелей в день, причем более 60% этого объема приходится на месторождения Западной Сибири. Базовые нефтегазодобывающие предприятия расположены в европейской части России (ОАО «Самаранефтегаз») и Западной Сибири (ОАО «Юганскнефтегаз» и ОАО «Томскнефть» ВНК) [1]. Эта продукция поступает из различных месторождений, и для этих месторождений обычно характерна значительная обводненность. Пластовая вода приводит к ряду проблем с добычей и очисткой (поскольку она также повторно закачивается), одной из которых является проблема минеральных отложений.