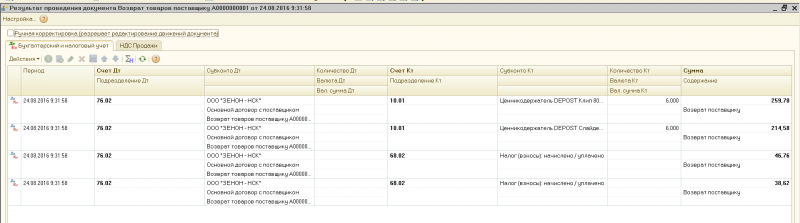

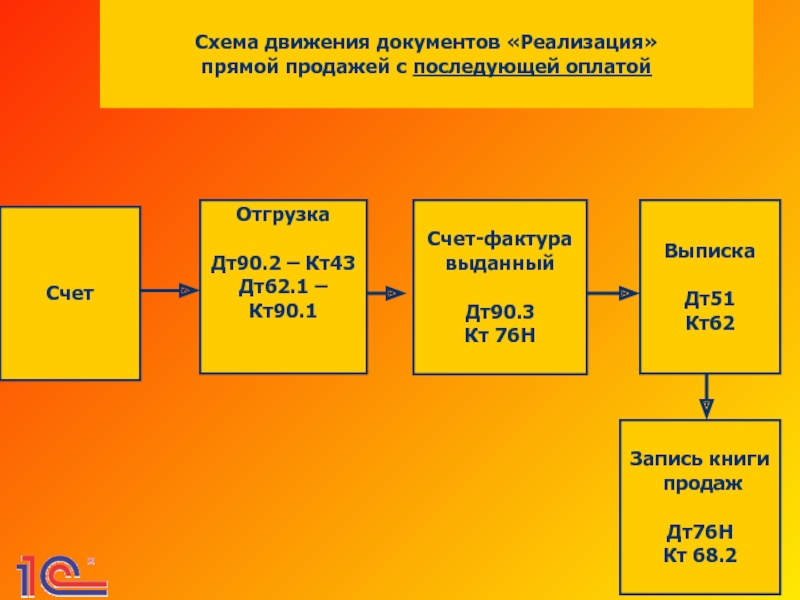

Тест на закрепление знаний по теме «Учет основных средств»

Browse from millions of quizzes

QUIZ

Professional Development

52%

accuracy

21

plays

Alesya Poddubets

3 years

Professional Development

Alesya Poddubets

21

plays

17 questions

No student devices needed. Know more

Know more

17 questions

Show Answers

See Preview

1. Multiple-choice

30 seconds

1 pt

Основным критерием отнесения материальных ценностей к основным средствам относится:

высокая стоимость

срок полезного использования

способ начисления амортизации

2. Multiple-choice

30 seconds

1 pt

Первоначальная стоимость основных средств, приобретенных за плату, включает:

исключительно стоимость объекта основных средств, согласно счету поставщика

все фактические затраты, связанные с приобретением основных средств, включая НДС

все фактические затраты, связанные с приобретением основных средств, без НДС

3.

Multiple-choice

Multiple-choice30 seconds

1 pt

На каком синтетическом бухгалтерском счете отражается выбытие основных средств?

счет 02 «Амортизация основных средств»

счет 90 «Доходы и расходы по текущей деятельности»

счет 91 «Прочие доходы и расходы»

4. Multiple-choice

30 seconds

В результате списания основных средств, оприходован металлический лом. Выберите правильную запись на счетах бухгалтерского учета.

Дт 91/2 Кт 01

Дт 91/2 Кт 10

Дт 10 Кт 91/1

5. Multiple-choice

30 seconds

1 pt

Какой счет бухгалтерского учета используется для отражения недостачи, обнаруженной в результате инвентаризации основных средств?

Счет 01 «Основные средства»

Счет 08 «Вложения в долгосрочные активы»

Счет 94 «Недостачи и потери от порчи ценностей»

6.

Multiple-choice30 seconds

1 pt

Что означает запись на счетах бухгалтерского учета:

Дт 02 Кт 01?

списание остаточной стоимости выбывающих основных средств

списание первоначальной стоимости выбывающих основных средств

списание суммы начисленной амортизации по выбывающим основным средствам

7. Multiple-choice

30 seconds

1 pt

Амортизация основных средств после окончания срока полезного использования:

начисляется в пониженном размере

не начисляется

начисляется, если объект остается в эксплуатации

8. Multiple-choice

30 seconds

1 pt

Какими документами оформляют поступление основных средств?

актом приемки-передачи объекта основных средств

накладной

приходным ордером

9.

Multiple-choice30 seconds

1 pt

Какой проводкой отражают начисление амортизации основных средств цеха?

Дт 01 Кт 02

Дт 25 Кт 02

Дт 20 Кт 02

10. Multiple-choice

30 seconds

1 pt

Принятие на баланс объекта основных средств отражается следующей бухгалтерской записью

Д-т 01 К-т 08

Д-т 08 К-т 98

Д-т 91 К-т 01

11. Multiple-choice

30 seconds

1 ptРегистром аналитического учета основных средств является:

инвентарная карточка

карточка учета материалов

журнал-ордер № 13

12.

Multiple-choice30 seconds

1 pt

Какими бухгалтерскими проводками отражается начисление амортизации по основным средствам, используемым в планово-экономическом отделе (административный корпус)?

Д-т 26 К-т 02

Д-т 25 К-т 02

Д-т 02 К-т 01

13. Multiple-choice

30 seconds

1 pt

Что означает следующая бухгалтерская проводка?Дт 01 «Основные средства»

Кт 08 «Вложения в долгосрочные активы»

безвозмездное поступление основных средств

ввод в эксплуатацию основных средств

принятие на баланс основных средств, поступивших по договору аренды

14. Multiple-choice

30 seconds

1 pt

По какой стоимости актив принимается к бухгалтерскому учету в качестве ОС?

по остаточной стоимости

по первоначальной стоимости

по переоцененной стоимости

15.

Multiple-choice30 seconds

1 ptКогда начинать начислять амортизацию по новому основному средству при линейном способе?

В месяце ввода в эксплуатацию.

С месяца, следующего за месяцем ввода в эксплуатацию.

16. Multiple-choice

1 minute

1 pt

Организация приобрела автомобиль для использования в своей предпринимательской деятельности. По данному транспортному средству был уплачен утилизационный сбор. Включается ли данный сбор в первоначальную стоимость автомобиля?

17. Multiple-choice

30 seconds

1 pt

Куда относятся затраты по страхованию основных средств при их доставке?

Относятся на «затратные» счета (25, 26, 44 и т.

Включаются в состав прочих доходов и расходов (в дебет счета 91).

Включаются в первоначальную стоимость ОС (дебет счета 08 «Вложения в долгосрочные активы»).

Expore all questions with a free account

Already have an account?

Multiple-choice

Multiple-choice Multiple-choice

Multiple-choice Multiple-choice

Multiple-choice Multiple-choice

Multiple-choice Multiple-choice

Multiple-choice

ФСБУ 6/2020. Новые стандарты бухгалтерского учета с 01.01.2022

- ООО «КОДИНФО»

- Новости

- ФСБУ 6/2020. Новые стандарты бухгалтерского учета с 01.01.2022

10.01.2022

Уважаемы партнёры!

Сообщаем вам, взамен Положения по бухгалтерскому учету «Учет Основных Средств» ПБУ 6/01, утверждённому Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н с 01.01.2022 в соответствии с Приказом Минфина России от 17.09.2020 N 204н «Об утверждении Федеральных стандартов бухгалтерского учета вступает в силу ФСБУ 6/2020 «Основные средства».

Соответственно, принять ФСБУ 6/2020 обязательно с 01.01.2022. То есть, с бухгалтерской отчетности за 2022 год.

ФСБУ 6/2020 разработан на основе МСФО (IAS) 16 «Основные средства», который введен в действие на территории РФ приказом Минфина от 28.12.2015 № 217н.

В связи с принятием этого стандарта с 01.01.2022 утрачивают силу и Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 13.10.2003 № 91н.

Использовать новый стандарт обязаны все коммерческие и некоммерческие организации. Исключение закон делает только для бюджетных организаций (п. 2 ФСБУ 6/2020). Малые предприятия, которые ведут упрощённый бухгалтерский учёт, тоже обязаны перейти на новый стандарт, но могут не применять отдельные его положения (п. 3 ФСБУ 6/2020). Подробнее об этом ниже.

Как новые стандарты повлияют на оценку основных средств?

Новый объект основных средств оценивают по первоначальной стоимости. Это вся сумма капиталовложений, связанных с этим объектом (п.12 ФСБУ 6/2020).

Это вся сумма капиталовложений, связанных с этим объектом (п.12 ФСБУ 6/2020).

В первоначальную стоимость объекта включают оценочные обязательства, например, по предстоящему демонтажу или восстановлению окружающей среды после ликвидации объекта основных средств. Эти оценочные обязательства за время использования объекта могут меняться.

Возможны два варианта (п. 23 ФСБУ 6/2020):

-

Если изменилось само оценочное обязательство, нужно изменить первоначальную стоимость основных средств.

-

Если же изменилась приведённая стоимость обязательства, то изменение нужно отнести на прочие доходы или расходы периода.

Организации должны регулярно проверять основные средства на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов» (п. 38 ФСБУ 6/2020). К признакам обесценения актива относятся, например, его физический или моральный износ, неблагоприятная рыночная конъюнктура или ликвидация направления бизнеса, для которого он приобретался.

При проверке на обесценение нужно оценить две величины:

Стоимость объекта основных средств доводится до наибольшей из этих оценок.

Оценка основных средств

Есть два варианта последующей оценки основных средств после признания (п. 13 ФСБУ 6/2020):

-

Продолжать оценивать объект по первоначальной стоимости.

-

Использовать переоценённую стоимость.

При выборе варианта с переоценкой организация должна регулярно пересматривать стоимость основных средств так, чтобы она была равна справедливой стоимости или близка к ней (п. 15 ФСБУ 6/2020). Справедливую стоимость определяют по МСФО (IFRS) 13 «Оценка справедливой стоимости».

Организация может выбрать один из вариантов последующей оценки для каждой группы основных средств. Под группой в рамках стандарта понимают совокупность объектов основных средств со сходным характером использования (п.11 ФСБУ 6/2020). Это может быть, например, недвижимость, транспорт, оргтехника.

Под группой в рамках стандарта понимают совокупность объектов основных средств со сходным характером использования (п.11 ФСБУ 6/2020). Это может быть, например, недвижимость, транспорт, оргтехника.

Если у организации есть инвестиционная недвижимость, то её обязательно нужно выделить в отдельную группу. Речь идёт о недвижимом имуществе, которое предназначено для сдачи в аренду и (или) последующей перепродажи с наценкой.

Для основных средств, которые не относятся к инвестиционной недвижимости, действуют следующие правила переоценки (пп. 16-20 ФСБУ 6/2020):

1. Переоценивать можно по мере изменения справедливой стоимости, но не реже, чем раз в год.

2. Возможны два варианта переоценки:

3. Сумма дооценки объектов увеличивает добавочный капитал:

4. Сумма уценки относится на финансовые результаты периода:

Инвестиционную недвижимость переоценивают по отдельным правилам (п..png) 21 ФСБУ 6/2020):

21 ФСБУ 6/2020):

1. Переоценивать нужно на каждую отчётную дату.

2. Стоимость инвестиционного объекта после любой переоценки должна быть равна справедливой стоимости.

3. Как дооценка, так и уценка объекта относится на финансовый результат:

Амортизация основных средств

Общие правила начисления амортизации.

Теперь начислять амортизацию по объектам основных средств должны все юридические лица, на которых распространяется новый стандарт — как коммерческие, так и некоммерческие организации. Как и раньше, не нужно амортизировать объекты, свойства которых не меняются со временем, например — земельные участки.

В сервисе stof.online готовится к запуску новый блок определения амортизации согласно новым стандартам. Реализация данного блока запланирована на второй квартал 2022 года.

Новый стандарт добавил ещё одну группу основных средств, не подлежащую амортизации. Это инвестиционная недвижимость, которую организация учитывает по переоценённой стоимости (п. 28 ФСБУ 6/2020).

Это инвестиционная недвижимость, которую организация учитывает по переоценённой стоимости (п. 28 ФСБУ 6/2020).

В общем случае начинать начисление амортизации нужно с даты признания объекта в учёте, а завершать — с даты его списания. Но организация имеет право начинать и завершать начисление амортизации с 1 числа месяца, следующего соответственно за месяцем признания или списания объекта (п. 33 ФСБУ 6/2020).

Чтобы применять альтернативный способ начисления амортизации с 1 числа следующего месяца, нужно отразить это положение в учётной политике. Такой вариант позволит избежать отклонений между бухгалтерским и налоговым учётом, но лишь в том случае, когда объект введён в эксплуатацию в том же месяце, что и принят к бухучёту.

Теперь амортизацию нужно начислять вне зависимости от фактического использования основного средства, в том числе при длительных простоях или консервации.

Амортизацию по новым правилам не обязательно начислять ежемесячно. Это можно делать за отчётный период. Но если организация ведёт управленческий учёт и каждый месяц определяет финансовый результат, то логично продолжать считать амортизацию ежемесячно.

Это можно делать за отчётный период. Но если организация ведёт управленческий учёт и каждый месяц определяет финансовый результат, то логично продолжать считать амортизацию ежемесячно.

Элементы амортизации.

Принимая объект основных средств на учёт, организация должна определить для него ликвидационную стоимость, срок полезного использования и способ начисления амортизации. Вместе эти показатели называются элементами амортизации.

Ликвидационная стоимость — это материальная выгода, которую организация предполагает получить от выбытия объекта в конце срока его полезного использования (п. 30 ФСБУ 6/2020).

Срок полезного использования по каждому объекту организация определяет на основе ожидаемых условий эксплуатации, предполагаемого физического износа и морального устаревания, а также планов по замене и модернизации ОС (п. 9 ФСБУ 6/2020).

Амортизацию по новому стандарту нужно начислять так, чтобы к концу срока полезного использования балансовая стоимость объекта стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020). Если балансовая стоимость достигла ликвидационной, или стала ниже её, например, после переоценки, то начисление амортизации следует приостановить. Таким образом, полностью самортизированные объекты ОС теперь будут отражаться в учёте не по нулевой, а по ликвидационной стоимости.

32 ФСБУ 6/2020). Если балансовая стоимость достигла ликвидационной, или стала ниже её, например, после переоценки, то начисление амортизации следует приостановить. Таким образом, полностью самортизированные объекты ОС теперь будут отражаться в учёте не по нулевой, а по ликвидационной стоимости.

Ликвидационная стоимость может быть равна нулю, если выполняется одно из следующих условий (п. 31 ФСБУ 6/2020):

-

Материальной выгоды от выбытия объекта в конце срока полезного использования не ожидается.

-

Указанная материальная выгода незначительна или не может быть определена.

Организация должна выбрать для каждой группы основных средств метод начисления амортизации из трёх способов начисления амортизации, предусмотренных стандартом:

Способ начисления амортизации нужно выбирать так, чтобы наиболее точно отразить распределение экономических выгод от использования объекта во времени (п. 34 ФСБУ 6/2020).

34 ФСБУ 6/2020).

Например, офисное или складское здание, как правило, приносит организации одну и ту же пользу и в первый, и в десятый год эксплуатации. Поэтому для здания нужно применять линейный способ амортизации. В этом случае амортизация за каждый период определяется, как отношение разности между балансовой и ликвидационной стоимостью к оставшемуся числу лет полезного использования (п. 35 ФСБУ 6/2020).

Транспортное средство или станок обычно в первые годы использования эксплуатируют интенсивно, а затем — в щадящем режиме. В таких случаях следует использовать один из методов, которые учитывают интенсивность использования.

Если срок полезного использования объекта зависит от длительности работы, но внутри периода интенсивность эксплуатации меняется, то нужно использовать метод уменьшаемого остатка. При этом сумма амортизации за каждый последующий год должна быть меньше, чем за предыдущий. Формулу расчёта организация должна определить самостоятельно.

Если можно привязать срок полезного использования объекта к выпущенной продукции или выполненным работам, нужно применять способ расчёта амортизации пропорционально количеству продукции или объему работ. При этом нельзя определять сумму амортизации исходя из поступившей выручки (п. 36 ФСБУ 6/2020).

Как перейти на ФСБУ 6/2020

До перехода на новый стандарт потребуется выполнить несколько действий:

— провести инвентаризацию объектов ОС и прочих активов, которые в соответствии с ФСБУ 6 могли бы быть отнесены к ОС;

— установить лимит стоимости основных средств — по данному критерию будет происходить последующее отнесение активов к отдельному объекту или группе ОС;

— определить ликвидационную стоимость объектов ОС, числящихся на балансе предприятия;

— отрегулировать правила последующего учета, т. е. как будут далее учитываться ОС — по первоначальной или переоцененной стоимости.

После решения всех этих вопросов можно приступать к переходу на новый стандарт. Законодатели предусмотрели несколько вариантов перехода.

Перспективный способ

Перспективный способ — доступен только тем субъектам, которые имеют право на ведение учета упрощенным способом и составление отчетности в упрощенном виде, т. е., по сути, только малым предприятиям (п. 51 ФСБУ 6/2020). Заключается перспективный вариант в том, что можно не пересчитывать показатели учета и отчетности до даты перехода на ФСБУ 6/2020, а стандарт применять к тем фактам жизнедеятельности предприятия, которые возникли после даты перехода. При перспективном способе записи в учете затронут лишь амортизацию объектов ОС:

Упрощенный ретроспективный способ

Заключается в пересчете балансовой стоимости основных средств на дату перехода (п. 49 ФСБУ 6/2020). То есть если организация переходит на стандарт с 1 января 2022 года, то все корректирующие записи она сделает 31 декабря 2021 года. При этом баланс, составленный за 2021 год, по состоянию на 31 декабря 2021 года должен быть составлен без учета корректировок, а баланс за 2022 год по состоянию на 31 декабря 2021 год уже будет составлен с учетом корректировок. Разницу придется пояснять.

При этом баланс, составленный за 2021 год, по состоянию на 31 декабря 2021 года должен быть составлен без учета корректировок, а баланс за 2022 год по состоянию на 31 декабря 2021 год уже будет составлен с учетом корректировок. Разницу придется пояснять.

Полный ретроспективный способ

Это способ, при котором все учетные записи корректируются таким образом, как будто стандарт применялся с самого начала возникновения фактов хозяйственной деятельности. Способ сводится к полному пересчету показателей баланса и отчета о финансовых результатах за предшествующие периоды. В проводках будет фигурировать счёт 84, с помощью которого будет корректироваться балансовая стоимость основных средств и накопленная амортизация по имеющимся объектам.

В целях осуществления обязательной переоценки основных средств ООО «Кодинфо» и «Кодинфо Софт» совместно со специалистами ГУП «НИИ Статистики Росстата» был разработан ПИК «СтОФ» (stof. online).

online).

Комплекс stof.online предназначен для определения рыночной стоимости активов предприятий и организаций. Охватывает ситуации, где необходимо применение методов массовой оценки, а также случаи оценки универсального и редкого специализированного оборудования по состоянию на необходимую дату.

Среди случаев применения массовой оценки выделяют:

-

Реструктуризацию;

-

Банкротство;

-

Отчуждение собственности;

-

Ретроспективная оценка;

-

Определение вклада в уставном капитале;

-

Кредитование и мониторинг стоимости заложенного имущества;

-

Переоценка основных фондов, в том числе для изменения налогооблагаемой базы.

В рамках указанной сферы применения stof.online позволяет решать следующие задачи:

-

расчет полной стоимости воспроизводства движимых и недвижимых объектов основных фондов методом индексации с помощью индексов Росстата;

-

подготовка исходных данных для нахождения полной стоимости воспроизводства путем построения статистических моделей затратного типа;

-

расчет физического и совокупного износа, различными методами;

-

оценка оборудования иностранного производства с учетом курсовой разницы;

-

кодирование объектов основных средств по классификатору ОКОФ, в том числе с использованием интеллектуального поиска кодов.

Для определения наиболее реальной для текущего момента оценки рыночной стоимости конкретных объектов машин и оборудования в сервисе stof. online задействован комплекс последовательно взаимосвязанных факторов, каждый из которых включен в математически обоснованные модели расчета износа.

online задействован комплекс последовательно взаимосвязанных факторов, каждый из которых включен в математически обоснованные модели расчета износа.

Расчет величины износа оцениваемых объектов осуществляется автоматически на основании данных о датах приобретения и постановки на учет оборудования, кодах ОКОФ, балансовой стоимости.

При разработке сервиса stof.online, также как и в ПИК СтОФ в качестве базового инструмента кодирования был использован ОКОФ.

В частности, 1 раздел- материальные основные фонды ОКОФ:

В разделе 1 «Материальные основные фонды» представлены данные для осуществления оценки объектов, входящих в подразделы:

14 0000000 машины и оборудование

15 0000000 средства транспортные

16 0000000 инвентарь производственный и хозяйственный

19 0000000 материальные основные фонды, не включенные в другие группировки

(блок оценки по подразделам 11 ,12, 13 запланирован к вводу в I квартале 2021)

11 0000000 здания (кроме жилых)

12 0000000 сооружения

13 0000000 жилища

(Если спросят, в настоящий момент блок оценки по 17 и 18 подразделам не находится в разработке))

17 0000000 скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)

18 0000000 насаждения многолетние

Универсальная система классификации и кодирования по ОКОФ позволяет однозначно идентифицировать оцениваемые объекты и тем самым упрощает процедуры оценки групп однородных объектов.

Для облегчения процесса кодирования по ОКОФ в stof.online существует многофакторная система поиска (которая насчитывает около 350 000 комбинаций словосочетаний).

Определенные неудобства у пользователей поначалу вызывает сама процедура определения кодов ОКОФ для оцениваемых объектов, однако практика показывает, что эти неудобства в итоге компенсируются существенным сокращением времени, затраченном на оценку.

Поскольку все объекты в базах данных сервиса stof.online проклассифицированы по ОКОФ, у наших клиентов есть возможность, двигаясь по дереву классификатора, осуществить поиск от более общих группировок вниз к более детализированным.

Сервис stof.online предоставляет партнерам надежную и достоверную информацию, ежеквартально актуализируя индексы на фондообразующую продукцию на основе данных, полученных от Российского статистического агентства. (Главный межрегиональный центр обработки и распространения статистической информации Федеральной службы государственной статистики. )

)

Сервис stof.online реализует метод индексации стоимости, с помощью ценовых индексов официально публикуемых Росстатом и подготовленных специалистами ГУП «НИИ Статистики Росстата» для целей оценки, обеспечивая главный принцип оценки – объективность.

Возможность индексации в ПИК «СтОФ» присутствует также с помощью иностранных индексов таких стран-производителей как: Европейские государства, США, Китай, Япония и др.

Для определения наиболее реальной для текущего момента оценки рыночной стоимости конкретных объектов машин и оборудования в сервисе stof.online задействован комплекс последовательно взаимосвязанных факторов, каждый из которых включен в математически обоснованные модели расчета износа.

Расчет величины износа оцениваемых объектов осуществляется автоматически на основании данных о датах приобретения и постановки на учет оборудования, кодах ОКОФ, балансовой стоимости.

В настоящий момент, износ в сервисе stof.online рассчитывается двумя способами:

При разработке сервиса stof.online не могли быть не учтены поправки, вызванные реально создавшимся положением, когда в течение достаточно долгого периода (особенно в 1990-е гг.), поступление новых машин и оборудования на российские предприятия постоянно снижалось, уменьшались темпы обновления основных фондов, что привело к фактическому повышению среднего срока службы над нормативными значениями срока службы действующего парка машин и оборудования.

Наличие такого повышения признано и учтено в методических документах Росстата (Инструкция по заполнению формы 11, утвержденная постановлением Госкомстата России от 07.02.2001 №13 п. 2.21), где для определения фактического среднего срока службы предлагается применять к нормативным средним срокам службы машин и оборудования повышающие коэффициенты пересчета (в размере от 1,3 до 2,0).

Подобное повышение подтверждается более дифференцированными научными разработками ГУП «НИИ статистики», результаты которых по каждой из группировок машин и оборудования в части фактического среднего срока службы также использованы при создании сервиса stof.online.

Аптечный совет Индии

Диплом фармацевта (часть I и часть II) :-

» 1 5[Минимум квалификация для поступления на Диплом фармацевта часть-I курс-А сдать любой из следующих экзаменов по физике, химии и биология или математика.

(1) Промежуточный экзамен по естественным наукам;

(2) Первый год трехлетнего курса обучения в Науки,

(3) Экзамен 10+2 (академический поток) по естественным наукам;

(4) Преддипломный экзамен;

(5) Любая другая квалификация, утвержденная Аптечным советом Индии как эквивалент любого из вышеперечисленных экзаменов.

При условии резервирования мест на Кандидаты из зарегистрированных каст и зарегистрированных племен в в соответствии с инструкциями, изданными Центральным правительством. /Правительства штатов/ Администрация союзной территории. в зависимости от обстоятельств время от времени]

6. Продолжительность курса:-

Продолжительность курс рассчитан на два академических года с каждым академическим годом за период не менее ста восьмидесяти рабочих дней в дополнение к 500 часам практического обучения в течение срок не менее 3 месяцев.

7. Курс обучения:-

Курс

исследование для получения диплома фармацевта, часть I и диплома фармацевта, часть II

должны включать предметы, указанные в таблицах I и II ниже.

количество часов, посвященных каждому предмету для его преподавания в теории

и Практический, не должен быть меньше, чем указанное против него в

столбцы 2 и 3 приведенных ниже таблиц.

ТАБЛИЦА-I

Диплом фармацевта (Часть I)

Субъект | № часа из Теория | Количество часов Практический |

Фармацевтика-I | 75 | 100 |

Фармацевтическая химия-I | 75 | 75 |

Фармакогнозия | 75 | 75 |

Биохимия и клиническая патология | 50 | 75 |

Анатомия и физиология человека | 75 | 50 |

Санитарное просвещение и общественная аптека | 50 | — |

400 + | 375 = 775 |

ТАБЛИЦА II | |||

Диплом фармацевта (Часть II) | |||

Субъект | № часа из Теория | Количество часов Практичный | |

Фармацевтика-II | 75 | 100 | |

Фармацевтическая химия-II | 100 | 75 | |

Фармакология и токсикология | 75 | 50 | |

Фармацевтическая юриспруденция | 50 | — | |

Аптека и управление бизнесом | 75 | — | |

Больница и клиническая аптека | 75 | 50 | |

450 | +275 = 725 | ||

8. Программы для каждого

предмет исследования в указанных Таблицах должен быть таким, как указано в

Приложение А к настоящим правилам.

Программы для каждого

предмет исследования в указанных Таблицах должен быть таким, как указано в

Приложение А к настоящим правилам.

9. Утверждение органа, проводящего курс учеба:-

Курс обычного академического исследование, предписанное правилом 7, должно проводиться в учреждение, одобренное Аптечным советом Индии в соответствии с подраздел (1) статьи 12 Закона об аптеках, 1948.

При условии, что Аптечный совет Индии не одобряет любое учреждение в соответствии с настоящим регламентом, если только оно не обеспечивает надлежащее организация обучения в отношении строительства жилых помещений, оборудование и преподавательский состав, как указано в Приложении-B к настоящим нормативно-правовые акты.

10 . Экзамены:-

быть экзаменом на получение диплома фармацевта (часть I) для изучения

студенты первого курса и экзамен на получение диплома в

Фармация (Часть-II) для экзамена студентов 2-го курса. Каждый экзамен может проводиться два раза в год. Первый экзамен

через год проводится ежегодный экзамен и второй экзамен

проводится дополнительный экзамен к диплому фармацевта

(Часть I) или диплом фармацевта (Часть II), в зависимости от обстоятельств.

экзамены бывают письменные и практические (в том числе устные)

характер, несущий максимальные баллы за каждую часть предмета, как

указаны в Таблице III и IV ниже: —

Каждый экзамен может проводиться два раза в год. Первый экзамен

через год проводится ежегодный экзамен и второй экзамен

проводится дополнительный экзамен к диплому фармацевта

(Часть I) или диплом фармацевта (Часть II), в зависимости от обстоятельств.

экзамены бывают письменные и практические (в том числе устные)

характер, несущий максимальные баллы за каждую часть предмета, как

указаны в Таблице III и IV ниже: —

2 СТОЛ —III

ДИПЛОМ ФАРМАЦИИ (ЧАСТЬ-I) ЭКЗАМЕН

Максимальное количество баллов по теории | Максимальные баллы за практические занятия | ||||||

Тема | Обследование | * Сессионный | Итого | Обследование | * Сессионный | Итого | |

Фармацевтика-I | 80 | 20 | 100 | 80 | 20 | 100 | |

Фармацевтическая химия-I | 80 | 20 | 100 | 80 | 20 | 100 | |

Фармакогнозия | 80 | 20 | 100 | 80 | 20 | 100 | |

Биохимия и клиническая патология | 80 | 20 | 100 | 80 | 20 | 100 | |

Анатомия и физиология человека | 80 | 20 | 100 | 80 | 20 | 100 | |

Санитарное просвещение и общественная аптека | 80 | 20 | 100 | — | — | — | |

600 | + | 500=1100 | |||||

* Внутренняя оценка

2 ТАБЛИЦА-IV

ДИПЛОМ ФАРМАЦИИ (ЧАСТЬ II) ЭКЗАМЕН

Максимальное количество баллов по теории | Максимальные баллы за практические занятия | |||||||

Тема | Обследование | * Сессионный | Итого | Обследование | * Сессионный | Итого | ||

Фармацевтика-II | 80 | 20 | 100 | 80 | 20 | 100 | ||

Фармацевтическая химия-II | 80 | 20 | 100 | 80 | 20 | 100 | ||

Фармакология и токсикология | 80 | 20 | 100 | 80 | 20 | 100 | ||

Фармацевтическая юриспруденция | 80 | 20 | 100 | — | — | — | ||

Аптека и управление бизнесом | 80 | 20 | 100 | — | — | — | ||

Больница и клиническая аптека | 80 | 20 | 100 | 80 | 20 | 100 | ||

600 | + | 400=1000 | ||||||

* Внутренняя оценка.

11 . Право на получение диплома фармацевта Часть I экзамена :-

Только те кандидаты, которые предъявят справку от руководителя Учебное заведение, в котором он / она получил диплом в Фармацевтический курс, часть I, в доказательство того, что он / она регулярно и удовлетворительно прошли курс обучения, посетив не менее более 75% занятий проходят как по теории, так и по практике отдельно по каждому предмету имеют право выступать на Диплом фармацевта (Часть I) экспертиза.

12 . Право на получение диплома в Фармацевтическая экспертиза Часть II :-

Только те кандидаты, которые предъявят справку от руководителя

учебное заведение, в котором он/она получил диплом в области

Фармацевтический курс, часть II, в доказательство того, что он / она регулярно и

удовлетворительно прошел Диплом в области фармации Часть II курса

посещение не менее 75% занятий, проводимых как по теории, так и по

на практике отдельно по каждому предмету имеют право на

появление на

Экзамен на диплом фармацевта (часть II).

13 . Режим экзаменов :-

- (1) Каждая теория и практический экзамен по предметам, указанным в Таблицы III и IV должны длиться три часа.

- (2) Кандидат кто терпит неудачу в теории или практическом изучении предмета вновь появится как в теории, так и на практике того же предмет.

- (3) Практичный экзамен также должен состоять из вива-голоса (устного) экспертиза.

14. 3 [Присуждение Сеансовые отметки и ведение записей ::-

(1) Регулярные записи теоретических и практических занятий в классе и экзамены, проводимые в учреждении, проводящем обучение для диплом в области фармации, часть I и диплом в области фармации, часть II, сохраняется за каждым студентом в учреждении и 20 баллов за каждую теорию и 20 баллов за каждый практический предмет. выделен как сессионный.

(2) Должны проводиться не менее двух периодических сессионных экзаменов. в течение каждого учебного года. Наивысшая совокупность любых двух

выступления составляют основу для подсчета сессионных оценок.

в течение каждого учебного года. Наивысшая совокупность любых двух

выступления составляют основу для подсчета сессионных оценок.

(3) Сессионные оценки на практических занятиях выставляются на на следующем основании:-

(i) Фактические результаты в сессионных экзамен 10 баллов

(ii) Ежедневная оценка в практической работе в классе 10 баллов.

15. Минимальные баллы для сдачи экзамена : A студент:-

не должен быть объявлен сдавшим экзамен на получение диплома фармацевта

если он / она не наберет не менее 50% оценок по каждому предмету

отдельно на экзаменах по теории, включая сессионные оценки и

не менее 50% баллов за каждый из практических экзаменов, включая

сессионные марки. Кандидаты, набравшие 60% баллов или выше в

суммировать по всем предметам за одну попытку на получение диплома в

Фармацевтические экзамены (часть I) или диплом фармацевта (часть II)

объявляется сдавшим в первом классе Диплом в

Фармацевтические экзамены (часть I) или диплом фармацевта (часть II), как

дело может быть. Кандидаты, набравшие 75% баллов или выше в любом

предмет или предметы должны быть объявлены пройденными с

различие в предмете или предметах при условии, что он / она проходит

по всем предметам с одной попытки.

Кандидаты, набравшие 75% баллов или выше в любом

предмет или предметы должны быть объявлены пройденными с

различие в предмете или предметах при условии, что он / она проходит

по всем предметам с одной попытки.

16 . Право на повышение до диплома в области фармации (Часть II) :-

Все кандидаты, явившиеся по всем предметам и прошедшие Диплом в области фармации, часть I экзамена, имеют право на повышение до Диплом фармацевта II степени. Однако отказ более чем два предмета лишат его / возможности продвижения к диплому в Аптека часть-II класс.

17. Улучшение сессионных оценок: —

Кандидаты, кто

желающие улучшить сессионные оценки могут сделать это, появившись в двух

дополнительные сессионные экзамены в следующем учебном году.

средний балл двух экзаменов является основанием для повышения

сессионные оценки по теории. Сессионные практические занятия

улучшилась, появляясь на дополнительных практических экзаменах. Метки

присуждается кандидату за повседневную оценку в практической

класс не может быть улучшен, если он / она не посещает регулярный курс

учиться снова.

Метки

присуждается кандидату за повседневную оценку в практической

класс не может быть улучшен, если он / она не посещает регулярный курс

учиться снова.

18. Утверждение экзаменов: —

Экзамены, указанные в правила с 10 по 13 и 15 должны проводиться уполномоченным органом после того, как именуется Органом экспертизы в государстве, которое утверждается Аптечным советом Индии в соответствии с подразделом (2) раздела 12 Закона об аптеках 1948 года. Такое одобрение должно быть предоставляется только в том случае, если соответствующий орган, проводящий экспертизу, выполняет условиях, указанных в Приложении-C к настоящим правилам.

19. Свидетельство о сдаче экзамена на получение диплома Аптека (часть II) :-

Свидетельство о сдаче экзамена на получение диплома в Фармацевтическая часть II должна быть предоставлена Органом, проводящим экспертизу, успешный студент.

Каталожные номера:-

1. [Подп. По Положению об образовании (поправка) , 1994, опубликовано

в Вестнике Индии, часть III, раздел-4, № 28, д.т. 9 июля

, 1994 г. Стр. 3709-3710 (w.e.f. 9.7.94)

[Подп. По Положению об образовании (поправка) , 1994, опубликовано

в Вестнике Индии, часть III, раздел-4, № 28, д.т. 9 июля

, 1994 г. Стр. 3709-3710 (w.e.f. 9.7.94)

2. и 2 подп. Положением об образовании (поправками) 1994 г., опубликовано в Gazette of India, часть III, раздел IV, № 28, dt. 28 июля, 94. Страница 3710 (w.e.f 9.7.94)

3.[Саб. Положением об образовании (поправками) 1994 г., опубликовано в Gazette of India, Часть III, Раздел 4, No. 28 , dt 9 июля 1994 г., стр. 3710 (w.e.f 9.7.94)

Руководство Tamiya DT02, настройка модов и советы для обзора клубных гонок Колеса и фиксированные верхние рычаги

Спецификация TRF: универсалы, шаровой дифференциал, талрепы, амортизаторы из сплава DF03, полные шарикоподшипники, радиатор двигателя

, если вы собираетесь купить его с намерением немного поучаствовать в клубных гонках, тогда ищите некоторые из «моделей с высокими техническими характеристиками», поскольку они поставляются с большинством необходимых вам вещей, и вам нужно будет сделать только несколько из перечисленного здесь, чтобы сделать ваш автомобильный клуб

Автомобили на шасси DT02 очень популярны во всем мире, и они используются в кубковой серии Tamiya Fighter, которая очень популярна во многих странах, к сожалению, в Великобритании нет официальных гонок Tamiya, поэтому эта серия здесь не проводится.

Поэтому, когда багги-клуб SHRCCC из Фарнборо решил провести «Вызов Tamiya DT02», это вызвало большой интерес на форумах поклонников Tamiya. Мне хотелось участвовать в гонках в классе, где у всех было одинаковое шасси, и где разрешалась индивидуальная настройка и модификации, поэтому я поступил в класс Mod.

Далее описывается, как я довел эту машину начального уровня до компетентного клубного гонщика. Существует ряд советов и руководств, которым вы можете следовать, чтобы модифицировать свой автомобиль.

Создание гоночной спецификации DT02 ‘The RC Racer’

Для этой статьи я преобразовываю Tamiya Super Fighter GR, который, как указано выше, является «базовой спецификацией» DT02

. Я посмотрел на шасси и обнаружил несколько областей, которые могли бы улучшить автомобиль на основе правил класса Mod. Эти районы были:

- Геометрия подвески (регулировка развала, стойки, рычаги)

- Прочность (шкворни, распорка башни)

- Привод (подшипники, дифференциал, универсалы)

- Амортизаторы

- Вес (корпус, винты)

Примечание. Все прокладки, которые я использую, включены в следующий набор алюминиевых прокладок Tamiya 53539 5,5 мм

Все прокладки, которые я использую, включены в следующий набор алюминиевых прокладок Tamiya 53539 5,5 мм

. Я был уверен, что как только я решу сделать это, у меня будет багги, на котором я буду горд участвовать в гонках, и он предоставит мне достаточно средств для настройки, чтобы я мог заставить свою машину работать на трассе.

ПРИМЕЧАНИЕ. Это руководство является исчерпывающим, если у вас есть распорка передней подвески, подшипники и приличные масляные амортизаторы, вы сможете начать гонку на своем DT02 🙂

Геометрия подвески

Талрепы

Регулировка развала необходима для любого настоящего гоночного автомобиля. Большинство комплектов DT02 поставляются с прочными верхними рычагами спереди и сзади. Хотя они обеспечивают фиксированную нейтральную настройку для нового водителя, вы не можете настроить степень бокового сцепления шин. Tamiya производит следующий хоп-ап, чтобы предоставить полный комплект фаркопов для вашего автомобиля.

Tamiya 53828 Талреп, рычаг подвески и рулевая тяга

| Стальные талрепы и все детали, необходимые для того, чтобы сделать ваш DT02 намного более регулируемым |

Талрепы никогда не забавно делать, к счастью, у меня есть потребовался фаркоп и набор цифровых штангенциркулей, поэтому я смог быстро и легко сделать их до необходимых размеров. Вывод автомобиля на круги и увеличение переднего развала за счет укорочения передней стяжки моментально повлияли на управляемость автомобиля.

- ПРИМЕЧАНИЕ Если у вас есть DT02 с высокими характеристиками, у вас есть регулируемые тяги, поэтому вам не нужно переходить на талрепы, если только вы не хотите упростить регулировку боковой части гусеницы.

Настройки подвески

Модель DT02 имеет ограниченные возможности регулировки подвески. Предоставленные настройки могут дать некоторую ограниченную настройку, но, поскольку мы участвуем в гонках, идеально иметь больше настроек, чем стандартные настройки.

На базовом уровне DT02 нижние рычаги имеют 2 монтажных положения, но передняя верхняя опора имеет только 1 монтажное положение, а задняя опора — 2.

Я стремился рассмотреть альтернативы, тем более, что наличие большего количества позиций на внешнем вылете помогло бы машине лучше приземляться при прохождении поворотов. Геометрия базового комплекта обеспечивает довольно большой крен, который может быть проблематичным, если вы хотите поддерживать скорость в поворотах.

К счастью, Tamiya выпустила детали, решающие эту проблему, со следующими двумя хоп-апами

- Tamiya 54431 DT-02 Карбоновый амортизатор (передний)

- Tamiya 54432 DT-02 Карбоновый амортизатор (задний)

Углерод остается на существующих башнях, и они обеспечивают гораздо больше мест для установки верхних амортизаторов. Оба набора поставляются с карбоновыми удлинителями толщиной 3 мм и всем необходимым крепежным оборудованием.

Ниже показана задняя стойка с опорой амортизатора, которая выдвигает верхние части вперед, а также обеспечивает 4 положения для установки верхней части амортизатора.

Вот передняя башня. Амортизаторы установлены вперед из-за модификации переднего рычага (см. далее), также обратите внимание на элемент жесткости стойки переднего амортизатора, который входит в комплект передней стойки.

Удлинение колесной базы

Еще одна вещь, которую я заметил, заключалась в том, что при тестировании стандартной версии автомобиля ему приходилось набирать большую скорость, чтобы заставить машину поворачивать, а затем, как только машина начинала поворачивать, задняя часть снова становилась довольно легкой, уменьшая скорость, с которой вы можете проходить повороты, приводя к избыточной поворачиваемости автомобиля, не чувствуя себя очень стабильно на длинных поворотах.

Хотя избыточная поворачиваемость характерна для всех автомобилей с задним приводом, я был убежден, что ее можно улучшить.

Колесная база DT02 довольно короткая по сравнению с большинством багги, на самом деле многие сейчас удлиняют колесную базу больше, например, у последних B4. Удлинение автомобиля дало бы лучший баланс, лучшую устойчивость в поворотах на высоких скоростях и на неровных трассах, немного большее сцепление с задними колесами и лучшие прыжки.

Нет очевидного способа сделать это с базовым комплектом, поэтому я сначала подумал, что зря трачу время, потом немного поразмышлял и подумал о замене передних нижних рычагов.

Итак, за несколько минут я поменял местами рычаги, увеличив колесную базу на 12 мм. Эффект этого также означает, что на заднюю часть автомобиля приходится больше веса, гарантируя, что он будет менее склонен к избыточной поворачиваемости.

Рычаги легко поменять местами, хотя вам нужно будет переместить талрепы, так как в новом положении они ударят по амортизаторам.

Прежде всего, вам нужно заменить талрепы, чтобы они подходили к передней части стойки амортизатора, я также использовал 3-миллиметровую прокладку, чтобы гарантировать, что талреп не ударит по амортизатору.

| Вам может понадобиться 20-миллиметровый винт, чтобы шестигранная головка точно подходила к 3-миллиметровой прокладке. |

Затем вам нужно прикрепить талрепы к передней части C-Hub.

| Поменяйте местами передний шаровой шарнир C-Hub на переднюю часть C-Hub, я использовал 2,5-миллиметровую прокладку, чтобы переместить талреп вперед, чтобы очистить передние амортизаторы. |

Теперь у вас есть машина с удлиненной колесной базой 🙂

| больше стабильности, лучше прыжки и лучше на скоростных поворотах |

| 9 0092 |

| Более длинная колесная база, обратите внимание на то, как ремни расположены в передней части стойки амортизатора, чтобы избежать амортизаторы |

ПРОЧНОСТЬ

DT02 — очень крепкая машина, однако есть некоторые вещи, которые вы можете сделать, чтобы уверенно выполнять прыжки без каких-либо проблем

Распорка амортизаторной стойки

Передняя стойка амортизатора принимает на себя большую часть ударов и является основной частью шасси DT02, которая может сломаться. Чтобы укрепить его, вы можете купить одну из многих деталей сторонних производителей, таких как эта скоба Carson, продаваемая в Fusion Hobbies.

Чтобы укрепить его, вы можете купить одну из многих деталей сторонних производителей, таких как эта скоба Carson, продаваемая в Fusion Hobbies.

Также в комплекте с хоп-апом Tamiya 54431 DT-02 Carbon амортизатор (передний) идет тяга, из которой можно сделать распорку.

Если у вас нет этого хоп-апа, вы можете легко сделать его самостоятельно, вы можете просто сделать его с помощью 5-миллиметровых регуляторов, 5-миллиметровых шаровых соединителей и куска стержня с резьбой 3 мм (длинный винт, талреп и т. д.).

| Прочный и регулируемый |

Это простое дополнение к передней ударной башне действительно поможет укрепить башню и обеспечит ее устойчивость к большинству аварий.

Валы подвески

DT02 имеет множество винтовых штифтов, которые удерживают руки и суставы на месте. В пылу гонки они могут расшататься и потенциально выпасть. Поэтому, чтобы этого не происходило, я решил заменить их валами подвески.

В пылу гонки они могут расшататься и потенциально выпасть. Поэтому, чтобы этого не происходило, я решил заменить их валами подвески.

Tamiya не производит набор для замены всех винтовых штифтов, поэтому после небольшого исследования я нашел наиболее экономичный способ. Итак, для этого вам понадобится следующее (вместе с некоторыми прокладками)

- Tamiya 54395 3X22 мм Вал подвески с низким коэффициентом трения

- Tamiya 53301 TL01 Комплект валов подвески из нержавеющей стали

| Они необходимы для передней части. |

Сначала я использовал валы 3×22 мм спереди. Вам необходимо заменить передний резьбовой штифт в нижнем рычаге, который входит в C-Hub.

| Нижний вал подвески теперь установлен, проделайте это с обоими нижними рычагами |

Затем я решил заменить резьбовой штифт, который используется в качестве шкворня поворотного кулака. Вам просто нужно использовать оставшийся вал подвески 3×22 мм и 2 отдельные 1-мм прокладки

Вам просто нужно использовать оставшийся вал подвески 3×22 мм и 2 отдельные 1-мм прокладки

| Более плавное рулевое управление и очень надежный |

Это хорошая простая работа, просто убедитесь, что вы используете хороший набор плоскогубцев с длинными носами, чтобы убедиться, что вы можете легко установить E-Clip, и он не вибрирует по комнате, когда вы пытаетесь установить его.

| Конечный результат: прокладки не обязательны, но они удерживают вал в центре. |

Теперь пришло время заменить другие винтовые штифты на валы из набора валов подвески из нержавеющей стали TL01.

| Этот набор позволит вам заменить остальные резьбовые штифты, но для достижения наилучших результатов вам потребуются прокладки |

Просто выньте резьбовой штифт, а затем замените его валом. Эти валы не совсем подходят для винтовых штифтов, которые вы заменяете, но они достаточно близки, и все они подойдут. Пакет в основном имеет 2 длины, вы будете использовать более длинные для замены винтовых штифтов внутреннего рычага, а более короткую — для нижнего заднего внешнего винтового штифта.

Эти валы не совсем подходят для винтовых штифтов, которые вы заменяете, но они достаточно близки, и все они подойдут. Пакет в основном имеет 2 длины, вы будете использовать более длинные для замены винтовых штифтов внутреннего рычага, а более короткую — для нижнего заднего внешнего винтового штифта.

Передний внутренний резьбовой штифт

Легко и приятно. Возьмите длинный вал и замените резьбовой штифт. Вам не нужно прокладывать конец вала, так как он идеально подходит и не заедает. Затем сделайте то же самое для другой стороны.

| Прокладки не нужны, и можно не беспокоиться о ослаблении рычага. |

Задний внутренний резьбовой штифт

Вам понадобится еще один длинный вал. Для этого вам нужно будет снять заднюю секцию редуктора с шасси. Удалите винтовой штифт, а затем замените его валом подвески. Опять же, этот вал не нуждается в прокладке.

Опять же, этот вал не нуждается в прокладке.

| Идеальная посадка, задние рычаги теперь прочно закреплены на машине и будут действительно свободны. |

Однако вам нужно будет немного подпилить заднюю часть шасси, чтобы убедиться, что вал подвески не терся о корпус основного шасси.

| Удалите небольшое количество пластика напильником или дремелем, чтобы обеспечить свободное перемещение вала |

Как видно выше, вам просто нужно подпилить небольшое количество заднего бака с левой и правой стороны, где вал касается шасси. Просто снимите немного, а затем поместите коробку передач обратно на шасси (не привинчивая) и убедитесь, что рычаг падает под собственным весом. Если это не просто файл немного больше и повторять, пока не упадет.

Нижняя задняя наружная.

Для этого просто используйте один из более коротких валов (3×35 мм), их легко заменить, я обнаружил, что лучше всего добавить прокладку 1 мм на одном конце и прокладку 2 мм на противоположном конце, чтобы вал не имел шансов протирание внутренней части колеса.

| Добавьте эти прокладки, иначе вал может тереться о внутреннюю часть колеса. |

Теперь у нас есть автомобиль, который не только более надежен, но и имеет меньшее сопротивление в рычагах подвески, благодаря чему багги будет еще лучше реагировать на неровности поверхности.

Привод

Теперь у нас есть мощный и регулируемый автомобиль, и мы хотим убедиться, что он способен справиться с некоторой бесколлекторной мощностью. У DT02 не так много вариантов передачи, только выбор между 17 или 19. т шестерни. У него также нет проскальзывающего сцепления. Проскальзывающее сцепление полезно для защиты коробки передач от срыва шестерен, однако шестерни DT02 очень прочные, и за все мои годы я не слышал, чтобы кто-нибудь заметил, что они сдирали какие-либо, несмотря на то, что некоторые автомобили DT02 были сильно избиты. Однако есть некоторые вещи, которые можно решить, чтобы багги лучше ехала по гоночной трассе, а также работала быстрее и плавнее

т шестерни. У него также нет проскальзывающего сцепления. Проскальзывающее сцепление полезно для защиты коробки передач от срыва шестерен, однако шестерни DT02 очень прочные, и за все мои годы я не слышал, чтобы кто-нибудь заметил, что они сдирали какие-либо, несмотря на то, что некоторые автомобили DT02 были сильно избиты. Однако есть некоторые вещи, которые можно решить, чтобы багги лучше ехала по гоночной трассе, а также работала быстрее и плавнее

Подшипники

Просто купите комплект подшипников, они дешевы и являются самой важной вещью, которую вы можете добавить к любому автомобилю, у которого есть втулки. Ваш автомобиль будет быстрее, плавнее, а трансмиссия будет иметь гораздо меньшее сопротивление качению. Для DT02 требуется следующее количество подшипников

- 14 x 1150 подшипников

Они меняются местами с втулками в комплекте.

Поскольку это гоночный комплект, я использовал их подшипники RCB. Это отличный вариант по цене для гонщиков, они имеют рейтинг Abec 5, поэтому быстрее и плавнее, чем стандартные комплекты подшипников, и при этом не такие дорогие, как керамические подшипники, которые также доступны. Просто найдите RCB на сайте RC Bearings здесь

Это отличный вариант по цене для гонщиков, они имеют рейтинг Abec 5, поэтому быстрее и плавнее, чем стандартные комплекты подшипников, и при этом не такие дорогие, как керамические подшипники, которые также доступны. Просто найдите RCB на сайте RC Bearings здесь

Универсалы

Вы получите гораздо более эффективный диапазон подачи мощности с парой универсалов сзади. Доступно множество версий от разных производителей. Тамия

- Tamiya 53791 Универсальный вал DF-02 в сборе

Хотя подойдут и любые универсальные, что для DF02 или DT02.

| Улучшенная передача мощности за счет полного диапазона движения подвески |

Если у вас есть одна из следующих версий багги Holiday DT02, Sand Rover, багги Fighter GX, вам также понадобится их набор, так как пластиковые чашки дифференциала слишком велики.

- Чашка Tamiya 53790 для карданного вала

Это прямая замена больших чашечных шарниров, и как только вы разберетесь с этим, вы сможете использовать карданные валы.

Дифференциал

Дифференциал, который поставляется с автомобилями DT02, представляет собой стандартный дифференциал с конической шестерней. Это прочные агрегаты, не требующие обслуживания. Единственная проблема заключается в том, что он очень рыхлый, и если одно из задних колес сойдет с гусеницы, оно может развалиться (когда колесо на поверхности будет раскручиваться, а колесо на гусенице потеряет привод).

Вы можете заменить этот дифференциал на следующий

- Tamiya 53863 DT-02 Комплект шаровых дифференциалов

Однако у меня есть решение, которое намного дешевле, а также сохраняет пуленепробиваемые конические шестерни.

Вам понадобится густое масло для дифференциала (я использовал масло 500 000 cps).

| Я заполнил дифференциал почти на 50%, а затем вставил внутренние шестерни крестовины |

Я открыл дифференциал и нанес небольшое количество смазки дифференциала на фаски крестовины, чтобы дифференциал был заполнен примерно наполовину. Эти дифференциалы не запечатаны, но содержат небольшое количество зеленой слизи AE, а тот факт, что масло похоже на липкий клей, гарантирует, что у вас не будет никаких проблем (я проверил дифференциал после долгого пробега и еще не было никаких утечек) .

| Почти готово, просто добавьте винты |

С наполовину заполненным дифференциалом он довольно жесткий, что позволяет снизить мощность и удерживать ее, даже если колесо отрывается от земли. Вы можете сделать его более жестким или рыхлым, просто добавив больше или меньше масла. Я предпочитал ощущение дифференциала, когда он был чуть менее чем наполовину заполнен маслом.

Вы можете сделать его более жестким или рыхлым, просто добавив больше или меньше масла. Я предпочитал ощущение дифференциала, когда он был чуть менее чем наполовину заполнен маслом.

Амортизаторы

Амортизаторы в базовых комплектах представляют собой простые фрикционные амортизаторы. Они никогда не будут эффективны на гоночной трассе, Tamiya CVA, которые поставляются с более высокими характеристиками, хороши, и вам не нужно их обновлять.

Если вы хотите сделать все возможное, вы можете купить амортизаторы с резьбой для более точной регулировки. На рынке есть широкий выбор амортизаторов, мне повезло получить хорошую скидку на набор из следующих

- Tamiya 54028 TRF Buggy Aeration Oil Filled Damper Set

Ассортимент пружин также полезен, однако серебряные пружины, которые поставляются с фрикционными амортизаторами, довольно хороши в качестве базовой пружинной установки.

Вес

Здесь особо нечего делать, разве что заменить корпус на лексановый. Я заменил корпус и крыло Super Fighter ABS на комплект кузова Sandviper из лексана. Это сэкономило мне более 200 г! Лексановые снаряды также очень прочны и с меньшей вероятностью разобьются при ударе.

Я заменил корпус и крыло Super Fighter ABS на комплект кузова Sandviper из лексана. Это сэкономило мне более 200 г! Лексановые снаряды также очень прочны и с меньшей вероятностью разобьются при ударе.

| Выглядит быстро, стоя на месте! |

Наклейки были сделаны гоночной командой Mac и Grafix, а корпус был окрашен в мои гоночные цвета моим приятелем Яном.

Конечный результат был превосходным, и я должен признать, что машина теперь очень похожа на гоночную 🙂 лично я бы предпочел просто установить стальную шестигранную головку, так как она будет прочной.

Давайте Гонки

Итак, когда машина в конце концов была готова, пришло время участвовать в гонках. Трасса была покрыта газоном, а погода стояла солнечная, так что это должно было стать хорошим испытанием для машины.

Я был ржавый так как давно не ездил на багги, но машина моментально очень посадилась едя по трассе.

Подвеска поглощала неровности, и машина хорошо управлялась. Я немного усилил переднюю часть и добавил немного больше развала, и машина действительно начала вгрызаться в повороты.

Более длинная колесная база также позволила мне сохранить мощность в начале поворота.

| Более длинная колесная база, более высокая угловая скорость |

Машина проглатывала неровности, и я чувствовал себя уверенно в том, как она управляется. Дифференциал также гарантировал, что автомобиль сможет снизить 10,5-литровую бесколлекторную мощность на трассе. Свободная трансмиссия гарантировала, что двигатель не нагреется, даже несмотря на то, что я много работал.

В конце концов, единственное, что меня сдерживало, — это несколько ошибок водителя. Модификации, которые были внесены в машину, действительно привлекли внимание людей, скорость машины на поворотах была действительно чем-то другим, и машина смогла пройти остальную часть трассы без проблем.