Проводки Дт 20 и Кт 20, 10, 26, 25, 02, 60 (нюансы)

Дт 20 Кт 20 — проводка, отражающая внутрипроизводственный оборот. О формировании себестоимости продукции на счете 20 «Основное производство» и нюансах использования записи Дт 20 Кт 20 подробнее читайте ниже.

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Счет 20 в производстве предназначен для формирования на нем себестоимости основной продукции предприятия. Для определения затрат на вышедшую из производства единицу следует:

- Учесть прямые затраты, подлежащие включению в стоимость готовой единицы. Это обеспечивается отнесением на счет 20 произведенных прямых расходов в разрезе аналитики по элементам затрат:

- Дт 20 Кт 10 — отпущены в производство сырье и материалы для основной продукции;

- Дт 20 Кт 02 — начислена амортизация по оборудованию, используемому при изготовлении основной продукции;

- Дт 20 Кт 70 — начислена зарплата работникам, занятым в основном производстве;

- Дт 20 Кт 69 — начислены страховые взносы на фонд оплаты труда работников основного производства;

- Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

ОБРАТИТЕ ВНИМАНИЕ! Проводкой Дт 20 Кт 60 можно отражать только услуги или работы, принятые от поставщиков. Если поставляются сырье, полуфабрикаты или товары, далее используемые в производственном процессе, их следует при приемке учитывать на предназначенных для этого счетах учета запасов.

- Учесть косвенные затраты. В отличие от прямых косвенные расходы нельзя напрямую соотнести со стоимостью единицы продукции. Поэтому они в ходе производственного процесса сначала группируются на отдельных счетах, по аналогии с прямыми, а затем распределяются по видам и единицам готовой продукции в установленной пропорции.

С 2021 года все запасы, незавершенное производство и готовую продукцию учитывайте по правилам ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019 подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отнесение косвенных затрат на стоимость основной продукции может выглядеть следующим образом:

- Дт 20 Кт 23 — передана в основное производство продукция вспомогательных производств.

- Дт 20 Кт 25 — отнесены на основную продукцию общепроизводственные расходы (расходы на содержание и обслуживание элементов производственного комплекса, собираемые на счете 25; на субсчета дебета 20 с кредита 25 они списываются уже с распределением).

- Дт 20 Кт 26 — распределены общехозяйственные расходы (расходы на нужды всего предприятия, включая управленческие). Например, зарплата административного персонала и взносы с нее попадут в стоимость продукции с кредита 70 и 69 на дебет 20 через счет 26.

ОБРАТИТЕ ВНИМАНИЕ! Затраты предприятия еще могут быть учтены на счете 29 «Обслуживающие производства и хозяйства». На счете 29 собираются расходы по имуществу и деятельности, которые не связаны с основным производством (например, по числящемуся на балансе детскому саду или жилому дому).

Подробнее об отражении в отчетности счета 20 узнайте из публикации «Основное производство в бухгалтерском балансе (нюансы)».

Что означает проводка «дебет 20 кредит 20»?

Строго говоря, проводка Дт 20 Кт 20 не является вполне корректной. Ее физический смысл — результат основного производства направляется в основное производство. Обороты по проводке фактически удваиваются в сводном обороте по счету 20, что требует дальнейших мер по уточнению данных (например, для определения объема валовой продукции за период нужно из валового оборота (полностью Дт 20) исключить внутрипроизводственные обороты (Дт 20 Кт 20)).

Поэтому проводка чаще применяется в тех отраслях, где имеет место сложный производственный цикл. Когда одно подразделение выпускает что-то, что может быть и готовой продукцией, и материалом (сырьем) для другого подразделения. Например:

- В сельском хозяйстве. На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой. Или выращенные растения направляются на корм КРС.

- В нефтехимическом производстве. При первичной переработке сырой нефти получается множество продуктов, которые могут использоваться в различных назначениях, в том числе возвращаться в производственный цикл на том же предприятии. Например, Дт 20 Кт 20 можно отразить использование части полученного на собственном производстве промышленного газа на нужды самого производства.

На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой. Или выращенные растения направляются на корм КРС.

На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой. Или выращенные растения направляются на корм КРС.На практике Дт 20 Кт 20 может применяться также в случаях, когда учетной политикой не предусмотрено ведение отдельных счетов для учета производства собственных полуфабрикатов (счет 21) и продукции вспомогательных производств (счет 23). Тогда формирование себестоимости идет по цепочке, по передаче с этапа на этап (из цеха в цех), и передача оформляется Дт 20 Кт 20 в аналитике субсчетов по этапам (цехам).

Как правильно учитывать и распределять расходы, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и переходите в Типовую ситуацию. Это бесплатно.

Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и переходите в Типовую ситуацию. Это бесплатно.

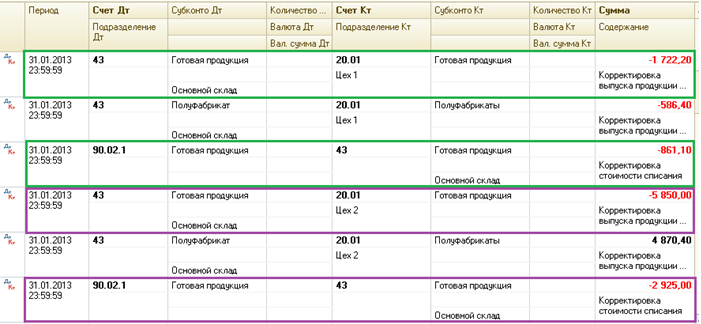

У некоторых бухгалтеров возникает вопрос: почему программа 1С при закрытии месяца делает проводку Дт 20 Кт 20? Если у вас нет производств сложного цикла, скорее всего это ошибка. Чтобы ее исправить, проверьте:

- Есть ли показатель «Номенклатура» в субконто к счету 20;

- Правильность проводок, например, вы выпускаете полуфабрикаты и после отправляете их в переработку, после которой выходит готовая продукция. Проводки в этом случае будут следущими:

- Дт 20 Кт 10 — материалы отправлены в первичную переработку;

- Дт 21 Кт 20 — выход готовых полуфабрикатов;

- Дт 20 Кт 21 — полуфабрикаты отправлены в цех по производству готовой продукции;

- Дт 43 Кт 20 — оприходована готовая продукция на склад.

Итоги

Счет 20, на котором происходит формирование себестоимости основной продукции, имеет нюансы в корреспонденции с другими счетами, на которых могут учитываться расходы. Также свою специфику имеют обороты по субсчетам и аналитике внутри самого счета.

Также свою специфику имеют обороты по субсчетам и аналитике внутри самого счета.

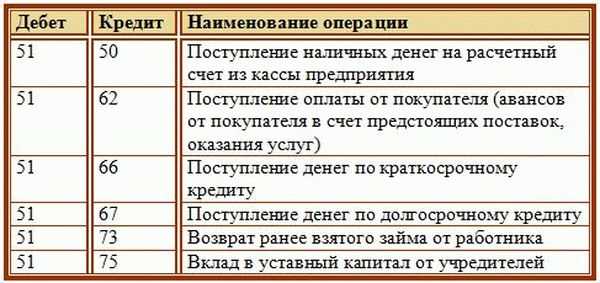

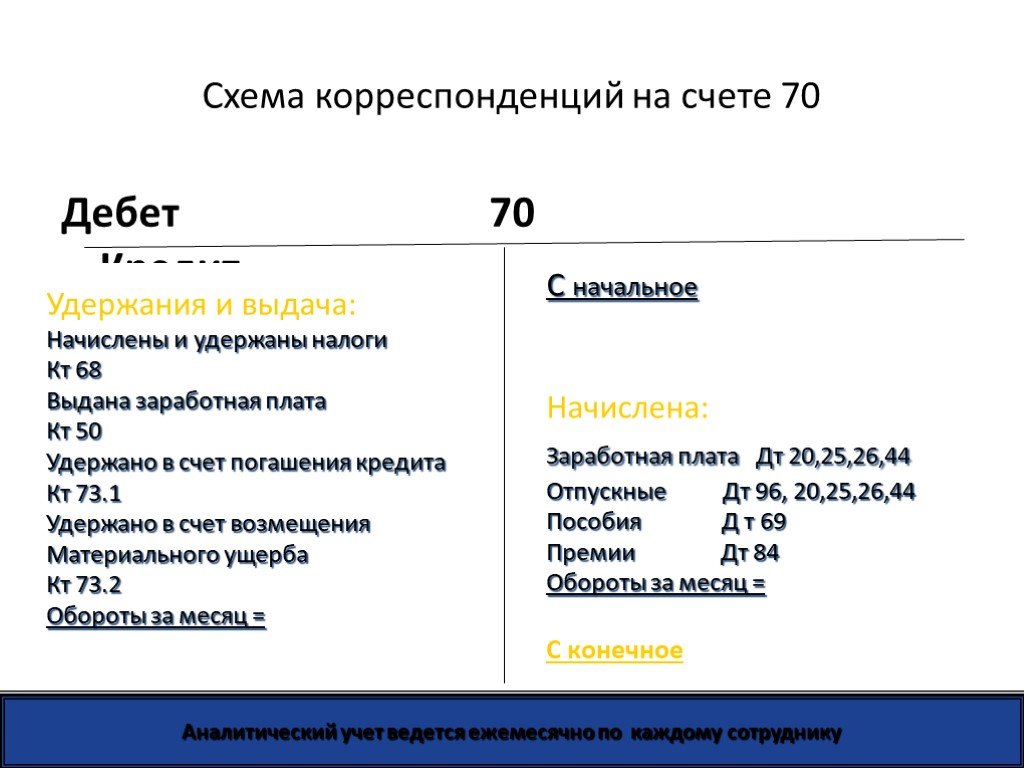

Счет 70 «Расчеты с персоналом по оплате труда» \ КонсультантПлюс

Счет 70 «Расчеты с персоналом по оплате труда»

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

начисленных доходов от участия в капитале организации и т. п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Счет 70 «Расчеты с персоналом по оплате труда»

корреспондирует со счетами:

по дебету по кредиту

50 Касса 08 Вложения во внеоборотные

51 Расчетные счета активы

52 Валютные счета 20 Основное производство

55 Специальные счета в 23 Вспомогательные

банках производства

68 Расчеты по налогам и сборам 25 Общепроизводственные

69 Расчеты по социальному расходы

страхованию и обеспечению 26 Общехозяйственные

71 Расчеты с подотчетными расходы

лицами 28 Брак в производстве

73 Расчеты с персоналом по 29 Обслуживающие

прочим операциям производства и хозяйства

76 Расчеты с разными 44 Расходы на продажу

дебиторами и кредиторами 69 Расчеты по социальному

79 Внутрихозяйственные страхованию и обеспечению

расчеты 76 Расчеты с разными

94 Недостачи и потери от дебиторами и кредиторами

порчи ценностей 79 Внутрихозяйственные

расчеты

84 Нераспределенная прибыль

(непокрытый убыток)

91 Прочие доходы и расходы

96 Резервы предстоящих

расходов

97 Расходы будущих периодов

99 Прибыли и убытки

Закон охлаждения Ньютона предполагает, что скорость изменения температуры пропорциональна разности температур окружающей (комнатной) температуры.

Математическое интегральное исчисление

Мейсон Х.

спросил 05.03.22(продолжение названия) Это можно смоделировать с помощью уравнения dT/dt=-k(T-T_a). Это также можно записать как dT/T-T_a=-k dt.

Где

T=температура материала

T_a=температура окружающей среды (комнатная) 9(-kt)

b) Рассчитайте C_0, если начальная температура равна 70 градусам Цельсия и T_a= 20 градусов Цельсия.

Подписаться І 1

Подробнее

Отчет

1 ответ эксперта

Лучший Новейшие Самый старыйАвтор: Лучшие новыеСамые старые

Захари Р. ответил 05.03.22

Репетитор

4.9 (45)

Репетиторство по математике, физике, механике, MatSci и инженерному делу стало проще!

Смотрите таких репетиторов

Смотрите таких репетиторов

Привет Мейсон!

Позвольте мне попытаться помочь вам с этой проблемой!

Начальное уравнение (закон охлаждения Ньютона):

[dT / dt] = -k * [T — T а ]

. ..где T — текущая температура нашего образца, T a — температура моей окружающей среды (часто равна комнатной температуре), t — сколько времени прошло с момента мы начали «измерять» температуру, и k — это некоторое постоянное значение, которое является своего рода описанием того, как быстро окружающая среда может «высосать» тепло из образца (например, мы могли бы ожидать разные «значения k» в зависимости от включен, если окружающая среда «ветренная» или нет!).

..где T — текущая температура нашего образца, T a — температура моей окружающей среды (часто равна комнатной температуре), t — сколько времени прошло с момента мы начали «измерять» температуру, и k — это некоторое постоянное значение, которое является своего рода описанием того, как быстро окружающая среда может «высосать» тепло из образца (например, мы могли бы ожидать разные «значения k» в зависимости от включен, если окружающая среда «ветренная» или нет!).

Это уравнение в настоящее время находится в форме производной, и нас просят проинтегрировать его, чтобы мы получили выражение для «Температуры во времени».

Сначала умножим обе части на «dt»…

[dT / dt] = -k * [T — Ta ]

dT = -k * [T — T a ] * dt

Прежде чем интегрировать каждую сторону, нам нужно убедиться, что все «Т-члены» находятся на «стороне dT» (и, если бы были какие-то «t-термины», они должны были бы быть на «стороне dt»).

dT = -k * [T — T a ] * dt (разделить обе части на «[T — T a 20″)

(1 / [T — T a ]) * dT = -k * dt

Теперь мы можем выполнить бесконечное интегрирование с каждой стороны этого уравнения…

Обратите внимание, что интегрирование выражений типа «1 / x» превращается в натуральные логарифмы, и что в правом интеграле есть только «k», т.е. постоянная величина во времени…

∫ (1 / [T — T a ]) * dT = ∫ -k * dt

ln( T — T a ) = -kT + C 0

Remember that since we are doing indefinite integration, we get a +C 0 из каждого интеграла. .. но поскольку это какая-то неизвестная константа, мы можем просто представить их объединение в один +C 0 для простоты… 9каждой части уравнения…

.. но поскольку это какая-то неизвестная константа, мы можем просто представить их объединение в один +C 0 для простоты… 9каждой части уравнения…

ln( T — T a ) = -kt + C0 (возвести в степень каждую сторону…)

T — T A = E (-KT + C 0 ).

Т — Т a = e -kt * e C0 (C 0 is just some arbitrary unknown constant number, so e C0 ТАКЖЕ просто какое-то произвольное неизвестное постоянное число!Давайте просто «переименуем» этот термин C 0 для удобства!)

Т — Т а = е -кт * С 0

T — T a = C 0 e -kT

T = C 0 E -KT + T A

Но, как мы можем оценить этот таинственный номер C 4? Для этого нам нужно использовать некоторую информацию из слова «проблема» (нам нужно знать по крайней мере ОДНА точка данных температуры и времени. ..)

..)

В части (b) они говорят нам, что начальная температура (начальное значение t = 0 ) составляет 70°C, а температура окружающей среды составляет 20°C .

Подставьте эти числа в наше уравнение…

T = C 0 e -kt + T a (70) = С 0 е -k(0) + (20)

(70) = C 0 E 0 + (20) (E 0 = 1) 7 0 = 1)

(70) = С 0 + (20)

С 0 = 50 С

Надеюсь, это поможет!

—Зак

Голосовать за 1 голос против

Подробнее

Отчет

Все еще ищете помощи? Получите правильный ответ, быстро.

Задайте вопрос бесплатно

Получите бесплатный ответ на быстрый вопрос.

Ответы на большинство вопросов в течение 4 часов.

ИЛИ

Найдите онлайн-репетитора сейчас

Выберите эксперта и встретьтесь онлайн. Никаких пакетов или подписок, платите только за то время, которое вам нужно.

Уравнения охлаждения и нагрева

Явная теплота

Явная теплота в процессе нагревания или охлаждения воздуха (нагревательная или охлаждающая способность) может быть рассчитана в единицах СИ как ДТ (1)

, где

H S = Ощутная тепло (кВт)

C P = HEAT OIT of AIT

ρ = density of air (1. 202 kg/m 3 )

202 kg/m 3 )

q = air volume flow (m 3 /s)

dt = temperature difference ( O C)

или в имперских единицах, как

H S = 1,08 Q DT (1B)

, где

, где

H . hr)

q = объемный расход воздуха (cfm, куб. футов в минуту)

dt = разница температур ( o F)

30456Метрические единицы

Воздушный поток 1 м 3 /с нагревается от 0 до 20 o C . Используя (1) . Ощутное тепло, добавленное в воздух, можно рассчитать как

H S = (1,006 кДж/кг O C) (1,202 KG/M 3 7 3 3 7 3 7 3 7 3 3 3 7 3 7 3 7 3 7 C).

= 24,2 (кВт)

( 1 м 3 /с ) ((20 o C) — (0 o C))

( 1 м 3 /с ) ((20 o C) — (0 o C)) Имперские единицы

Поток воздуха 1 фут3/мин нагревается от 32 до 52 o F . Используя (1b) , физическое тепло, добавленное к воздуху, может быть рассчитано как

ч с = 1,08 (1 куб.

= 21,6 (БТЕ/ч)

Таблица явной тепловой нагрузки и требуемого объема воздуха

Явная тепловая нагрузка и требуемый объем воздуха для поддержания постоянной температуры при различных перепадах температур между подпиточным воздухом и комнатным воздухом:

- Явная тепловая нагрузка и таблица требуемого объема воздуха (pdf)

Скрытая теплота

Скрытая теплота

h l = ρ h we q dw кг 0119, где

H L = скрытая тепло (кВт)

ρ = плотность воздуха (1,202 кг /м 3 )

Q = Объем воздуха (M 3 /S. )

)

h we = скрытая теплота испарения воды ( 2454 кДж/кг — в воздухе при атмосферном давлении и 20 o C)

отношение влажности воды = 6 кг/90 dw 90 кг сухого воздуха)

- оценить влажность по диаграмме Молье

Закрытое испарение тепло для воды можно рассчитать как

H WE = 2494 — 2,2 T (2a)

, где

T = Температура испарения ( o C) 3

9 39 39 3 3 39 390009000900099000 3 Т. Для имперских единиц:H L = 0,68 Q DW GR (2B)

или

H L = 484403

H L = 48444034040404040404040404040403

H L = 48429 Q DW H L = 48429 Q DW H L = 48429 Q DW H L = 40429

H L .

, где

H L = Латентное тепло (BTU/HR)

Q Q Q Q Q 8888888888 гг.dw г = разница в соотношении влажности (зерно вода/фунт сухого воздуха)

dw фунт = разница влажности в фунтах (фунт воды/фунт сухого воздуха)2

Пример — охлаждающий воздух, скрытая теплота

Метрические единицы

Поток воздуха 1 м 3 /с охлаждается с 30 до 10 o 0. Относительная влажность воздуха составляет 70% в начале и 100% в конце процесса охлаждения.

По диаграмме Молье мы оцениваем содержание воды в горячем воздухе как 0,0187 кг воды/кг сухого воздуха, , а содержание воды в холодном воздухе как 0,0075 кг воды/кг сухого воздуха .

Использование (2) Скрытое тепло, удаленное из воздуха, можно рассчитать как

H L = (1,202 кг/м 3 ) ( 2454 4 120120120201202020120201202012020201202012020120202012020201201202012012020120120120120120120120120201201201201202012012012012020.

= 34.3 (kW)

Имперские единицы

Поток воздуха 1 cfm охлаждается с 52 до 32 o F . Относительная влажность воздуха составляет 70% в начале и 100% в конце процесса охлаждения.

Из психрометрической диаграммы мы оцениваем содержание воды в горячем воздухе как 40 гран воды/фунт сухого воздуха , и содержание воды в холодном воздухе как 26 гран воды/фунт сухого воздуха .

Использование (2b) скрытая теплота, отводимая от воздуха, может быть рассчитана как

))ч л = 0,68 (1 куб. гран воды/фунт сухого воздуха

= 9,5 (БТЕ/ч)

Таблица скрытой тепловой нагрузки и требуемого объема воздуха постоянная температуры при различных перепадах температур между входящим воздухом и воздухом в помещении указана в таблице ниже:

- Таблица скрытой тепловой нагрузки и требуемого объема воздуха (pdf)

Общее тепло — скрытое и явное тепло

Общее тепло, обусловленное как температурой, так и влажностью, может быть выражено в единицах СИ следующим образом:

ч

99 T = ρ Q DH (3), где

H T = общее тепло (KW)

Q = Поток объема воздуха (M 3 /с)

Q = Поток объема воздуха (м 3 /с)

0120

ρ = плотность воздуха (1,202 кг/м 3 )

DH = разница в энтальпии (кДж/кг)

- Оценка энтальпии с диаграммой Mollier

963770002 70002 70002 70002 70002 70002 70002 70002 70002 70002 70002 700027 70002 70002 70002 70002777.

h t = 4.7 q dh (3b)

where

h t = total heat (Btu/hr)

q = объемный расход воздуха (куб. футов в минуту, куб. футов в минуту)

dh = разность энтальпий (британских тепловых тепловых единиц/фунт сухого воздуха)

Общее количество теплоты также может быть выражено как:

ч 2 т 9 H S + H L

= 1,08 Q DT + 0,68 Q DW 1118 1,08 Q DT + 0,68 Q DW GR 1,08 Q DT + 0,68 Q DW GR .

Метрические единицы

Поток воздуха 1 м 3 /с охлаждается от 30 до 10 o C . Относительная влажность воздуха составляет 70% в начале и 100% в конце процесса охлаждения.

Из диаграммы Молье мы оцениваем энтальпию воды в горячем воздухе как 77 кДж/кг сухого воздуха, и энтальпию в холодном воздухе как 28 кДж/кг сухого воздуха .

0061 фунт (2C)

0061 фунт (2C)  202020) (1,202 кг. ( 1 m 3 /s ) (( 0.0187 kg water/kg dry air ) — ( 0.0075 kg water/kg dry air ))

202020) (1,202 кг. ( 1 m 3 /s ) (( 0.0187 kg water/kg dry air ) — ( 0.0075 kg water/kg dry air ))