Расчет потока денежных средств (cash-flow), показателей ebitda, ebit

Денежный поток (cash flow) — экономический показатель, который отражает объем денежных средств, перемещенных внутри предприятия в общем или в отдельных структурных подразделениях. Стоит отметить, что речь идет как о наличных деньгах, так и размещенных на счетах компании.

При расчете денежного потока учитывают как прибыль, полученную в результате любых действий компании, так и все ее затраты.

Cash flow — это «масштабируемый» показатель, так как он может использоваться как один из показателей прибыльности не только компании в целом, но и отдельного подразделения, целой бизнес-сферы или, наоборот, отдельного проекта или даже продукта.

Обычно денежный поток рассчитывается за прошедший финансовых год, однако в некоторых случаях, особенно на первых этапах запуска компании его можно производить поквартально или по мере необходимости, например, когда проект не может выйти даже на самоокупаемость по прошествии запланированного для этого периода.

Что показывает денежный поток

Данные о денежном потоке представляют особую ценность для инвесторов, так как документ позволяет увидеть, какая сумма от общего массива средств осталась в распоряжении компании, а какая пошла на покрытие расходов.

Исходя из этого различают положительные денежные потоки (показывают приток денег) и отрицательные (отображают отток денег). Соответственно, на основании этих данных инвесторы могут определить, насколько выгодно вкладываться в такую компанию.

Положительный денежный поток

Положительный денежный поток — это средства, которые поступают в компанию, т.е. приток денег в предприятие.

Положительный кэш флоу формируют следующие статьи доходов:

- выручка от продажи товаров/ выполнения работ/ оказания услуг

- часть прибыли, при участии в общем бизнесе с другими предприятиями

- дивиденды и проценты по депозитам, предоставленным займам

- кредиты, займы, взносы в уставный фонд

- безвозмездная помощь от благотворительных организаций

- разница от курсов валют

- прочее

Отрицательный денежный поток

Отрицательный денежный поток — это средства, потраченные предприятием на покрытие различных расходов и издержек, т. е. отток денег из компании.

е. отток денег из компании.

Отрицательный cash flow формируют следующие виды платежей:

- себестоимость продукции

- платежи по кредитам, займам и иным обязательствам

- разница от курсов валют

- налоги

- прочее

Что такое чистый денежный поток

Чистый денежный поток (англ.

Соответственно, чем выше показатель денежного потока, тем более инвестиционно-привлекательной считается компания. Отрицательный денежный поток свидетельствует о недостаточности ресурсов для ведения запланированной деятельности.

Чистый кэш флоу любой компании формируется из следующих основных видов деятельности:

- Операционная (текущая)— средства, поступающие или использующиеся при основной деятельности компании.

Положительный денежный поток при этом составляют деньги, полученные от продаж товаров или оказания услуг, авансы заказчиков; отрицательный — оплата труда сотрудников, себестоимость товаров, налоги.

Положительный денежный поток при этом составляют деньги, полученные от продаж товаров или оказания услуг, авансы заказчиков; отрицательный — оплата труда сотрудников, себестоимость товаров, налоги. - Инвестиционная — средства, связанные с инвестициями. Приток формируют доходы от продажи ОС и нематериальных средств, а отток —расходы при покупке объектов инвестиций и расширения инвестиционной деятельности компании.

- Финансовая — это средства, предназначенные для расширения операционной и инвестиционной деятельности. Приток денег происходит за счет получения займов и кредитов и выпуска ценных бумаг, отток — через погашение кредитов и займов, и выплаты дивидендов, приток и отток может возникать при изменении курсов валют.

Положительный денежный поток при этом составляют деньги, полученные от продаж товаров или оказания услуг, авансы заказчиков; отрицательный — оплата труда сотрудников, себестоимость товаров, налоги.

Положительный денежный поток при этом составляют деньги, полученные от продаж товаров или оказания услуг, авансы заказчиков; отрицательный — оплата труда сотрудников, себестоимость товаров, налоги.Классификация и виды денежных потоков

Денежный поток позволяет оценить правильность ведения деятельности компании и увидеть потенциальные перспективы ее развития. В связи с этим различают несколько видов денежного потока:

- По балансу: положительный и отрицательный.

- По виду хозяйственной деятельности: операционный/текущий (прямые доходы и расходы от основной деятельности), финансовый (продажа долгосрочных активов и приобретение имущества с целью получения долгосрочной прибыли) и инвестиционный (взятие и погашение кредитов и займов).

- По уровням управления: кэш флоу компании в целом, отдельных подразделений и филиалов, отдельных проектов и операций.

- По отношению к компании: внутренний (средства для операций внутри компании) и внешний (для проведения сделок с контрагентами и партнерами).

- По методу исчисления: совокупный (общая сумма положительного и отрицательного денежных потоков) и чистый (разница между положительным и отрицательным кэш флоу).

- По уровню достаточности: избыточный (когда приток средств значительно превышает потребности компании, т.е. когда доходы намного больше расходов) и дефицитный (отток средств значительно превышает их приток в компанию).

- По периоду: краткосрочный (доходы и расходы компании за период до одного года) и долгосрочный (приток и отток денег за период больше одного года).

- По важности для формирования отчета о финансовой деятельности: приоритетный (доходы и расходы, в которых задействован большой объем денежных средств) и второстепенный (незначительные расходы и доходы, которые почти не влияют на результаты формирования итогового денежного потока).

- По моменту времени: текущий (денежный поток на текущий день расчета) и будущий (примерный показатель денежного потока в определенный день в будущем).

Если рассматривать классификацию денежного потока, согласно международным стандартам учета, то различают три вида:

- Кэш флоу по операционной деятельности — приток денег от продажи товаров или оказания услуг, а также расходы на оплату труда сотрудников компании и подрядчиков.

- Кэш флоу по инвестиционной деятельности — все доходы и расходы, связанные с любыми инвестициями компании — как входящими, так и исходящими.

- Кэш флоу по финансовой деятельности — средства, связанные с привлечением капитала, а также кредитов и займов.

Классификация денежных потоков на виды позволяет производит учет, анализ и планирование финансов компании.

На практике наибольший интерес представляют финансовые модели, позволяющие прогнозировать денежные потоки в целом по предприятию с учетом программы производства, структуры затрат, периодов оборачиваемости капитала в соответствии с фактически сформировавшимися условиями договоров поставки/сбыта, обязательств по погашению кредитов и займов. Прогноз денежных потоков в финансовых моделях может осуществляться с рядом переменных факторов (процентных ставок по кредитам, курсов валют, цен на продукцию и основное сырье и т.д.). Разработка моделей возможна с различным шагом – месяц, квартал, год.

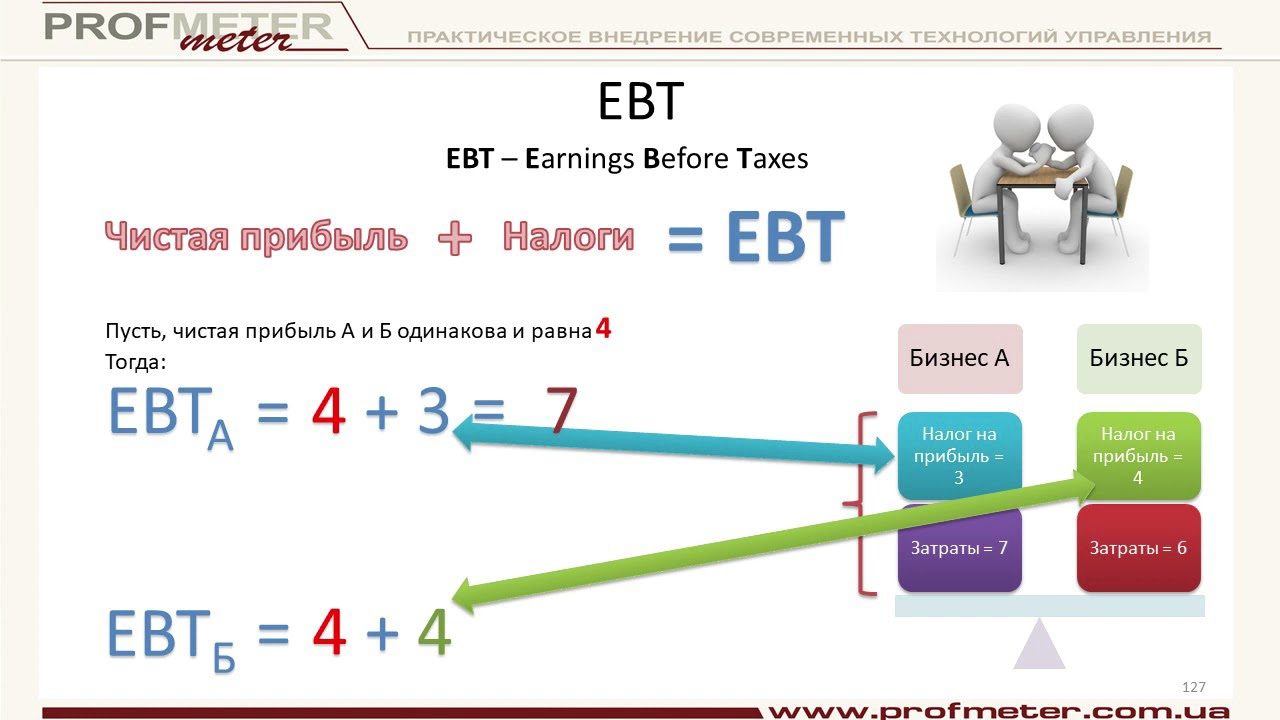

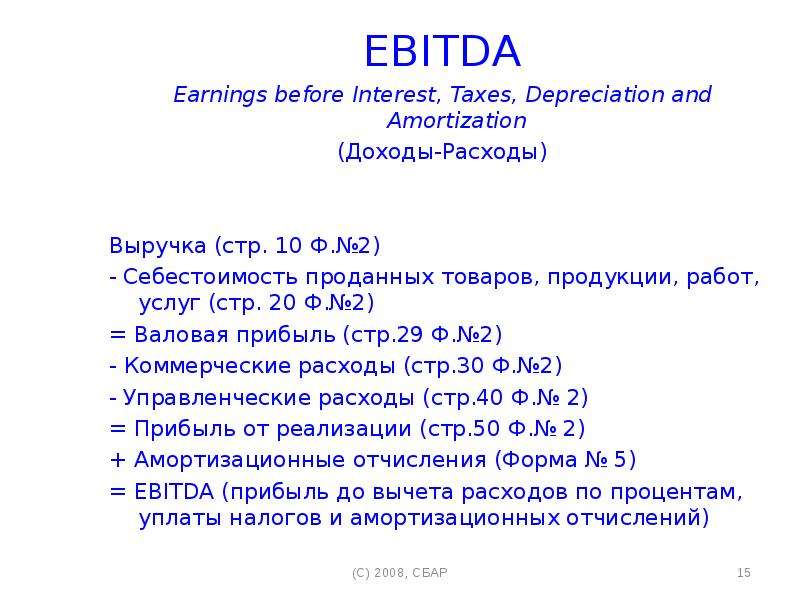

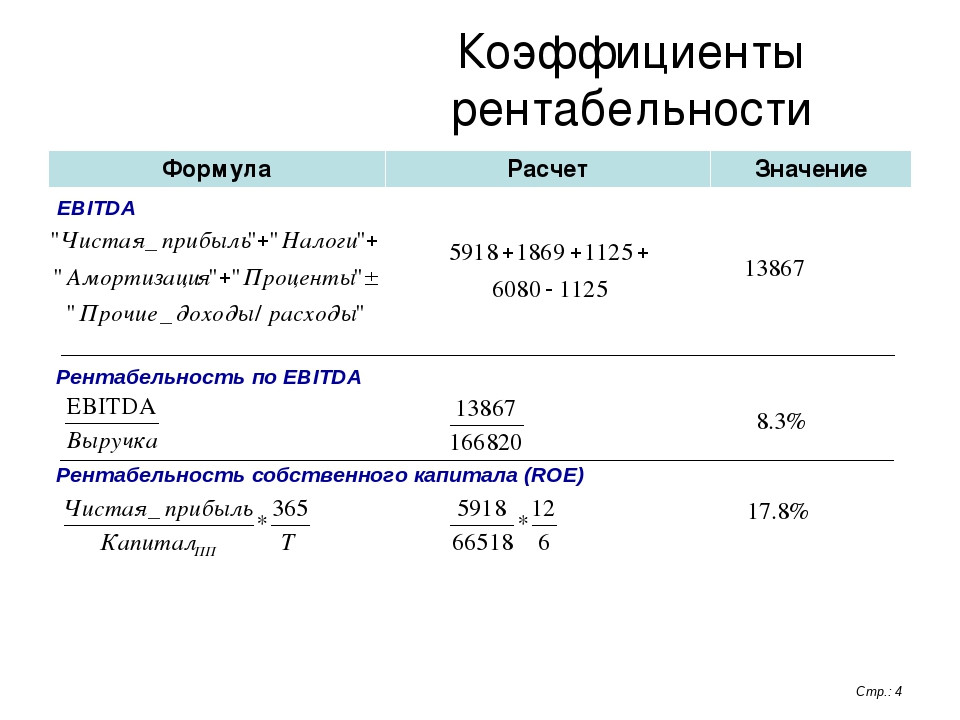

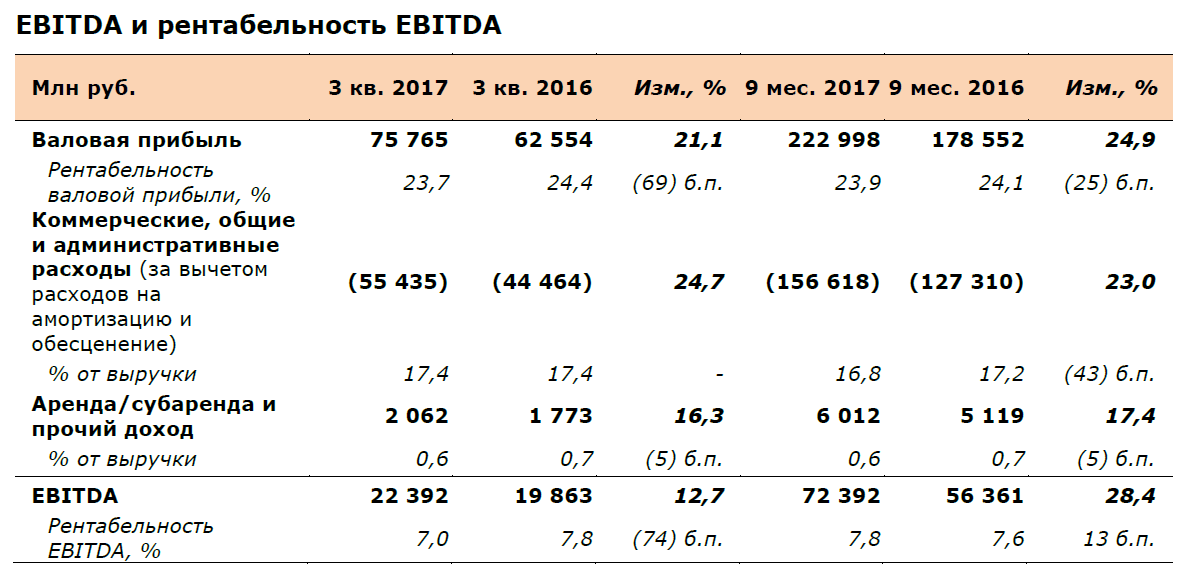

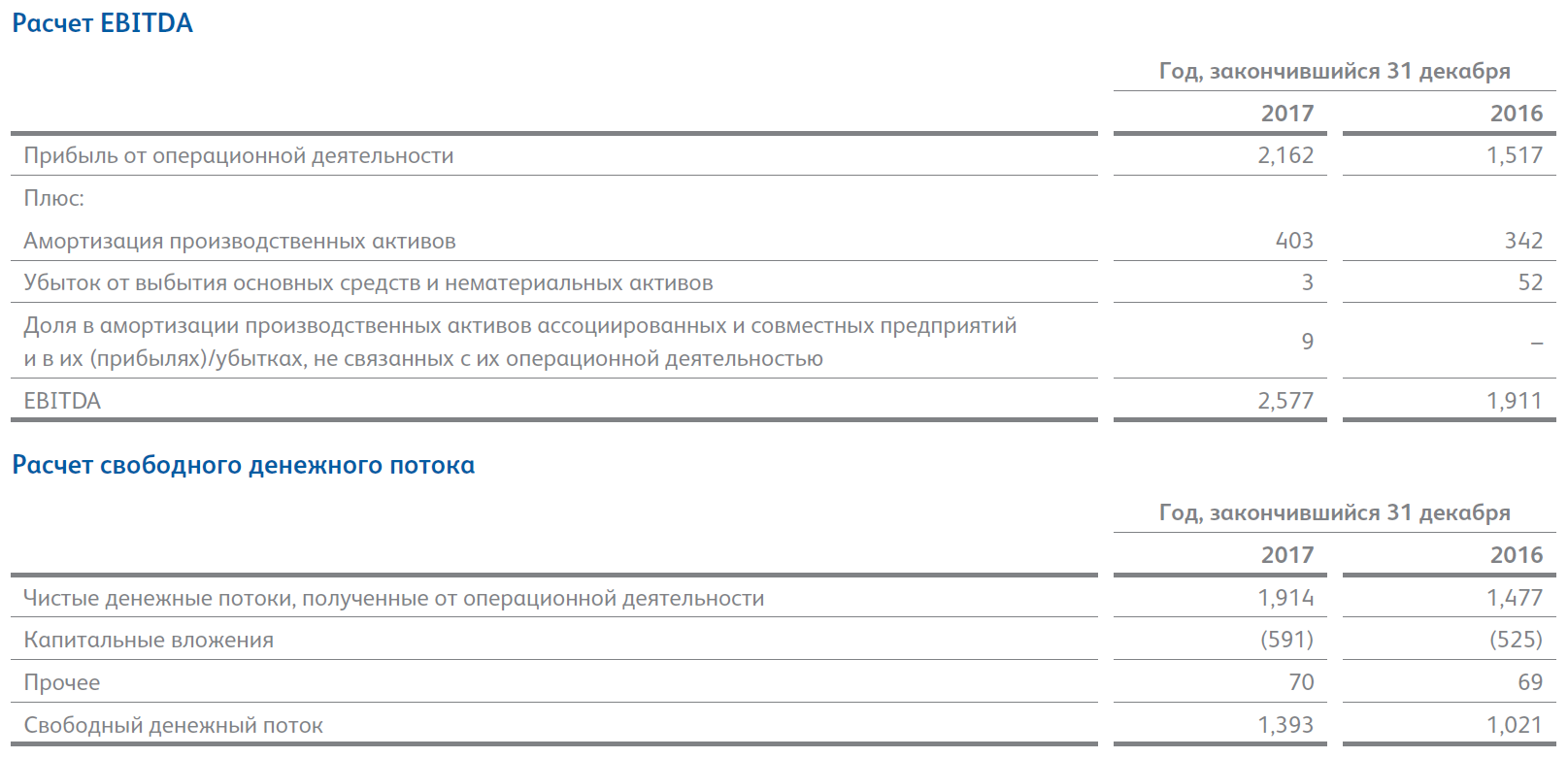

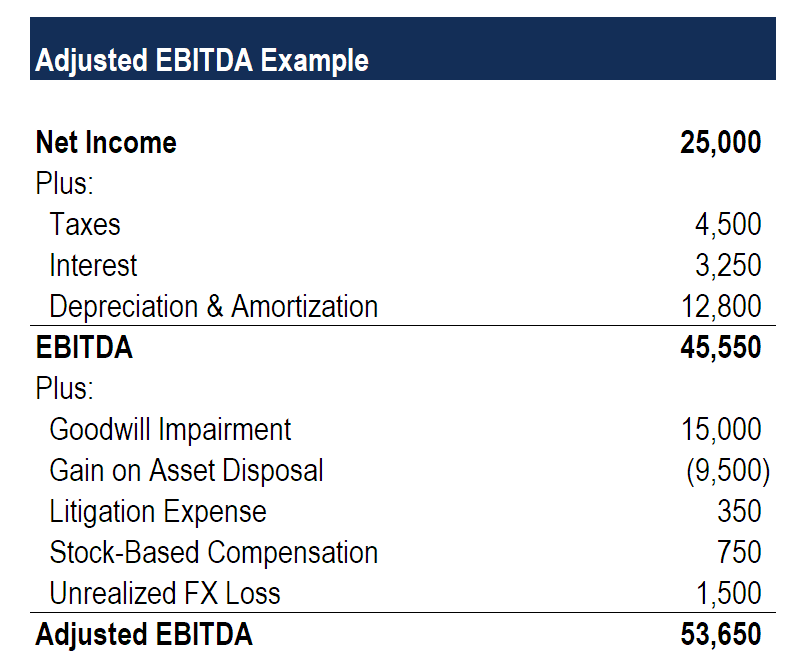

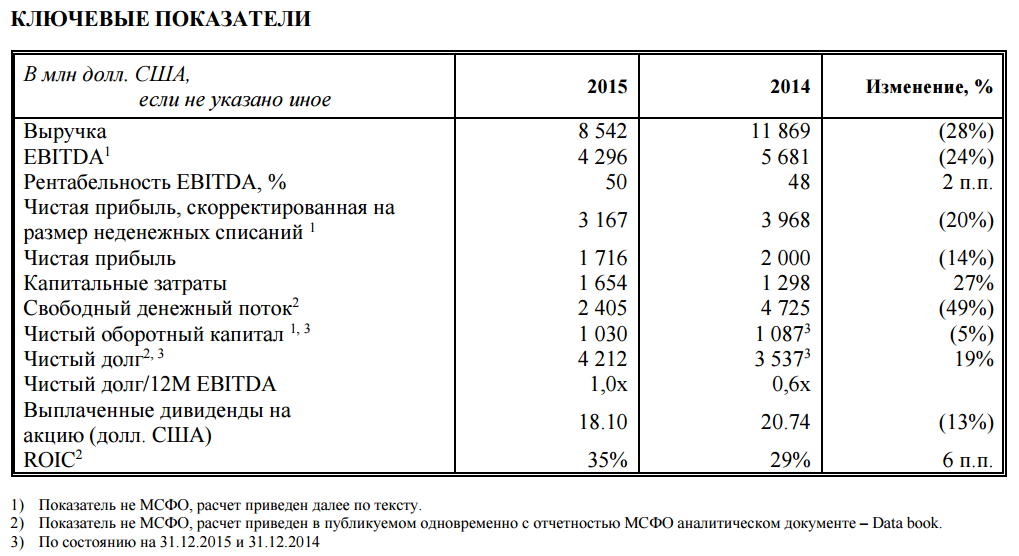

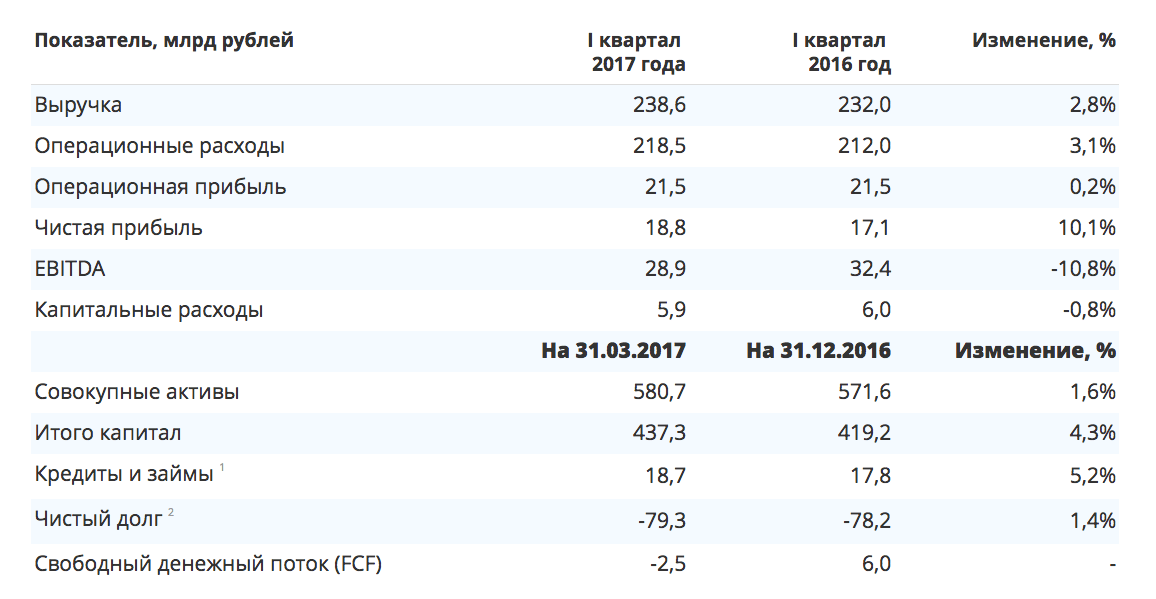

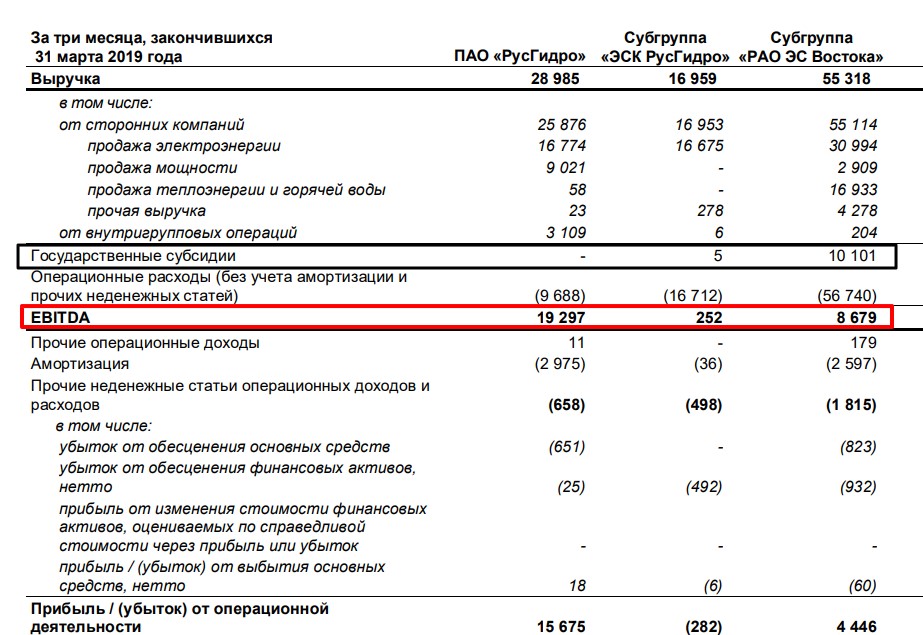

Что показывает EBITDA?

EBITDA – прибыль, из которой еще не вычли проценты по кредитам, налоговые платежи, долю износа основных средств (амортизацию).

EBITDA выводится в финансовых отчетах компаний как показатель, характеризующий доходность предприятия, результат его работы.

Иными словами, EBITDA – денежная сумма, заработанная предприятием, из которой еще надлежит уплатить долги, налоги, снять амортизационные отчисления.

Отличия EBITDA от EBIT

Индикатор EBIT отличается от EBITDA величиной амортизации, исчисленной от имеющихся в хозяйстве основных средств.

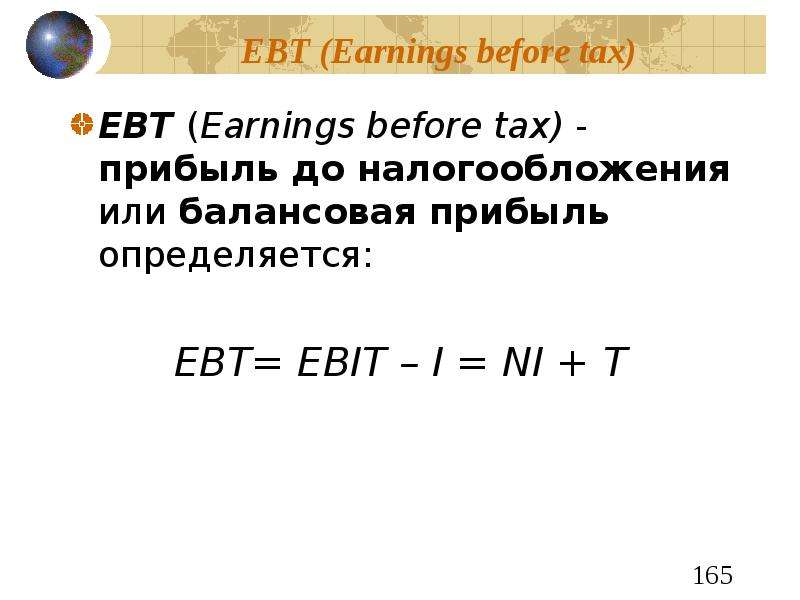

EBIT – прибыль организации до вычета налогов и процентов по кредитам.

EBITDA –прибыль до вычета процентов, налогов и начисленной амортизации. Показывает уровень доходности от основной деятельности компании. Отрицательное значение показателя говорит о том, что деятельность показателя убыточна уже на операционной стадии еще до оплаты пользования заемным капиталом, налогов, амортизации

Обе величины оказываются полезными для оценки рисков инвестиционных вложений, финансового состояния и стоимости компании.

Получить консультацию, а также заказать услугу по расчету показателей Вы сможете по тел.: +375 44 752 41 15, +375 17 388 77 44 , или написать на e-mail: [email protected]

EBITDA: плюсы и минусы

В качестве основных финансовых индикаторов здоровья и оценки компании, инвесторы, как правило, рассматривают базовые показатели финансовой отчетности компании: денежный поток (cash flow), чистая прибыль (net income) и доходы (revenues).

В последнее время в отчетность компании (например, годовой отчет) стали включать показатель EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации.

Этот показатель используется для анализа и сопоставления прибыльности компании. Однако инвесторам нужно понимать, что существуют серьезные ограничения по анализу этой метрики.

В статье мы рассмотрим причины популярности EBITDA, а также недостатки анализа финансового состояния компании на основе этого показателя.

EEBITDA: ревью

EBITDA — показатель прибыли в компании. Его расчет не является обязательным с точки зрения финансового законодательства, тем не менее принципы бухгалтерского учета США (GAAP), позволяют вывести и обосновать этот показатель на основании данных обязательной финансовой отчетности компании.

Данные о доходах, налогах и процентах отражаются в отчете о прибылях и убытках, а показатели износа и амортизации, обычно отражаются в примечаниях к разделу «Операционная прибыль» или в Отчете о движении денежных средств.

Простейший метод расчета EBITDA: суммируем операционную прибыль или прибыль до выплаты процентов и налогов (EBIT), износ и амортизацию.

EBITDA. Возникновение

EBITDA стала широко применяться с середины 1980 года, когда инвесторы, применявшие левереджированный выкуп (leveraged buyout), столкнулись с проблемой оценки проблемных компании для реструктуризации. В качестве экспресс-метода расчета смогут ли компании выплатить проценты по финансируемым сделкам, использовали EBITDA, а банки, финансирующие левереджированные выкупы, настоятельно рекомендовали этот финансовый инструмента для определения того, сможет ли компания обслуживать свой долг в ближайшей перспективе.

Величина отношения EBITDA к коэффициенту покрытия процентов, теоретически давала инвестору представление в состоянии ли компания обслуживать повышенные проценты по кредиту после реструктуризаци

Применение EBITDA с того времени масштабировалось на широкий круг компаний и предприятий. Его сторонники утверждают, что EBITDA позволяет более четко оценить операции компании, в том числе благодаря выявлению расходов и издержек, которые могут быть скрыты в отчетности (не спрашивайте как, нам этого не известно).

EBITDA. Плюсы

Процентная ставка по заемным средства, зависящая в большей степени от способа инвестированная, выбранного менеджментом, игнорируется. Налоги не учитываются, поскольку они могут сильно варьироваться в зависимости от доходов и убытков в предыдущие периоды.

EBITDA исключает произвольные и субъективные суждения, которые могут входить в расчет износа и амортизации, таких как срок полезного использования, остаточной стоимости и методов амортизации.

Исключая эти показатели, EBITDA упрощает сравнение финансового состояния разных компаний. Это полезно для оценки компаний с разными структурами капитала, налоговыми ставками и политикой амортизации. В то же время EBITDA дает инвесторам представление о том, сколько денег может генерировать молодая или реорганизованная компания, до выплаты по кредитам и уплаты налогов.

Главная причина почему EBITDA так популярна, заключается в том, что она демонстрирует более высокую прибыль, по сравнению с операционной прибылью.

EBITDA стал метрикой для компаний с высокой долей заемных средств в капиталоемких отраслях (например, кабельная и телекоммуникационная связь), где прибыль, bona fides, получить непросто.

Компания может здорово приукрасить свое текущее финансовое состоянии, продвигая показатель EBITDA, отвлекая внимание инвесторов от высокого уровня задолженности и расходов по налогу на прибыль.

EBITDA. Недостатки

Несмотря на то, что EBITDA часто является показателем эффективности, его использование в качестве единственной меры прибыли или денежного потока, может быть большой ошибкой.

Четыре веские причины опасаться EBITDA:

1. EBITDA не равно Денежному потоку (Cash Flow)

Некоторые аналитики и журналисты призывают инвесторов использовать EBITDA в качестве показателя денежного потока компании. Это бред чистой воды, налоги и проценты по кредитам — реальные денежные средства, как их можно считать необязательными? Представьте себе, сколько продержится на плаву компания, которые не платит налоги и недобросовестно обслуживает займы.

В отличие от Денежного потока, EBITDA игнорирует изменения в оборотном капитале, а ведь это средства, которые необходимы компании для покрытия текущих операций.

Проблема особенно актуальна для быстрорастущих компаний, дебиторская задолженность и товарные запасы вот две составляющие дальнейших продаж. Эти инвестиции являются частью оборотного капитала, на них тратят деньги, а вот в EBITDA их не учитывают

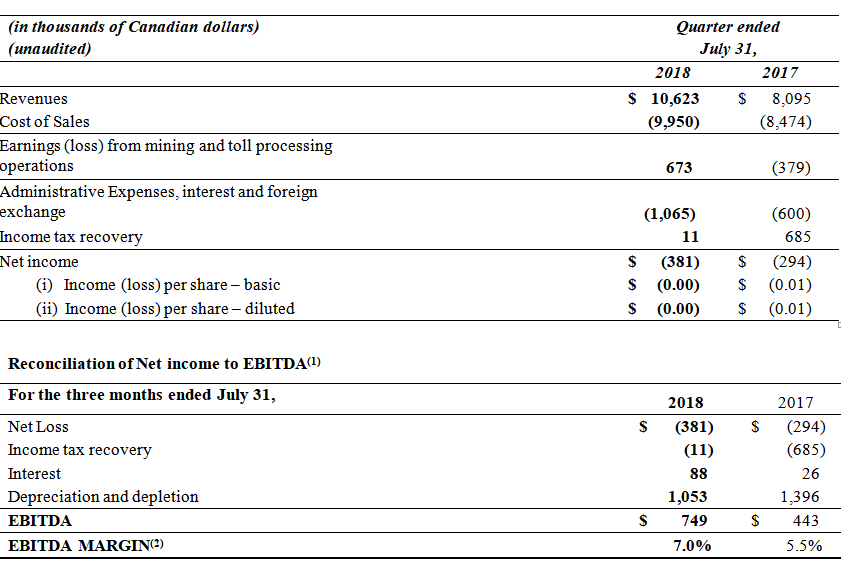

- Например, компания Emergis, разработчик информационных технологий, сделала акцент на EBITDA $28,4 млн. за 2005 финансовый год. Тогда как в отчете о движении денежных средств указана сумма $48,8 млн. дополнительного оборотного капитала. Именно это объясняет отрицательный денежный поток компании от операции. Посмотрите на мир в розовом цвете.

за 2005 финансовый год. Тогда как в отчете о движении денежных средств указана сумма $48,8 млн. дополнительного оборотного капитала. Именно это объясняет отрицательный денежный поток компании от операции. Посмотрите на мир в розовом цвете.

за 2005 финансовый год. Тогда как в отчете о движении денежных средств указана сумма $48,8 млн. дополнительного оборотного капитала. Именно это объясняет отрицательный денежный поток компании от операции. Посмотрите на мир в розовом цвете.EBITDA не учитывает капитальные затраты — критические текущие денежные издержки практически для каждой компании.

- Например, возьмем компанию US LEC, сравнительно небольшого поставщика услуг связи. В своем отчете за 4 квартал 2005 года компания сообщила о размере EBITDA в 14,3 млн. Это на 30% больше, чем в 4 квартале 2004 года, когда показатель EBITDA составил $11 миллионов. А теперь внимательно смотрим на отчетность, вернее на форму 8-К.

Справка: “8-K” это отчет о внеплановых существенных событиях, или корпоративных изменениях в компании, которые могут иметь значение для акционеров или Комиссии по ценным бумагам и биржам (SEC). 8-К публичная форма, включающая информацию о важных событиях компании, включая приобретение, банкротство, отставку директоров или изменение финансового года.

В 4 квартале 2005 года компания потратила $46,9 млн. на сетевое капитальное оборудование, если компания собирается расти, то и ежегодные затраты на модернизацию и закупку новых сетей тоже будут расти. Это очень значимая сумма, которая тем не менее, не входит в EBITDA.

Выводы: EBITDA не учитывает все аспекты бизнеса, и игнорирует денежные затраты, фактически завышая денежный поток. Использование EBITDA вместо денежного поток чревато ложной информацией. Поэтому внимательно смотрим документ Отчет о движении денежных средств (Cash Flow Statement).

2. Искажение процентных ставок

EBITDA запросто сможет помочь компании выглядеть так, как будто у нее больше денег для выплаты процентов по кредитам.

Например, возьмем компанию с операционной прибылью в размере $10 млн. и $15 млн. проценты по кредиту. Добавив амортизацию и остаточную стоимость в размере $8 млн. Получаем EBITDA $18 млн.! Вау! Как неожиданно круто, у компании до фига денег чтобы покрыть все возможные проценты по кредиту.

Амортизация и резервы на модернизацию — неденежные статьи, но они не могут быть отложены на туманное завтра. Оборудование неизбежно изнашивается, и средства будут необходимы для замены или модернизации.

3. Игнорирует качество прибыли

Вспоминаем тезис о том, что разные компании используют разные системы учета, финансовый год и бла-бла, поэтому прибыль является отправной точкой для расчета EBITDA, для сравнения этих самых разных компаний. Следовательно, EBITDA очень восприимчива к статьям доходов, отраженных в Отчете о прибыли и убытках, тогда как статьи расходов вообще никак не влияют на этот показатель.

Предположим, что компания имеет огромную величину гарантийных расходов и гарантийных обязательств, плохую задолженность (просрочку по кредиту) или расходы на реструктуризацию. В этом случае, размер прибыли будет искажен, а следовательно и EBITDA.

Плюс, в случае, если компания признает указанные в отчетности доходы преждевременными, или же обычные издержки обзовет капитальными вложениями, EBITDA опять же покажет компанию в лучшем виде, чем есть на самом деле.

Важное правило: EBITDA настолько же надежен, насколько прибыль в нем.

4. Делает компании более дешевыми, чем они есть на самом деле.

Хуже всего, EBITDA может сделать компанию дешевле, чем она есть на самом деле. Когда аналитики рассматривают мультипликаторы цен на акции по EBITDA, а не прибыль в нижней строке Отчета о прибылях и убытках, они устанавливают более низкие коэффициенты .

- Пример, компания Sprint Nextel, оператор беспроводной связи. 1 апреля 2006 года акции торговались в 7,3 раза по сравнению с прогнозным EBITDA. На первый взгляд это низкий уровень, но это совершенно не означает, что компания дешевка. Мультипликатор от прогнозируемой операционной прибыли показывает, что акции Sprint Nextel торгуется в 20 раз, и в 48 раз от предполагаемого чистого дохода.

Вывод: в системе бухгалтерского учета GAAP, коэффициент EBITDA не определен, несмотря на массовое использование. Именно поэтому компания включает в этот коэффициент все, что не противоречит самому общему определению. А посему его категорически нельзя использовать в качестве единственного и самого верного показателя качества компании.

А посему его категорически нельзя использовать в качестве единственного и самого верного показателя качества компании.

Разница между EBIT и EBITDA

Доходность и эффективность бизнеса могут быть рассчитаны с помощью различных показателей, которые помогают сравнивать различные компании, работающие в одной отрасли или секторе. EBIT и EBITDA являются примерами таких мер. EBIT или Прибыль до вычета процентов и налогов учитывает износ и амортизацию при расчете прибыли компании.И наоборот, EBITDA или прибыль до вычета процентов и налогов, износа и амортизации рассчитываются путем добавления неденежных расходов компании. Здесь мы представляем вам статью, которая поможет вам понять разницу между EBIT и EBITDA.

Сравнительная таблица

| Основа для сравнения | EBIT | EBITDA |

|---|---|---|

| Стенды для | Доход до уплаты процентов и налогов | Прибыль до вычета процентов, налогов, износа и амортизации. |

| Имея в виду | EBIT — это показатель прибыли компании, при котором учитываются все расходы, но не проценты и налог. | Показатель EBITDA называется мерой, отражающей фактические операционные показатели фирмы, которая не содержит скрытых расходов, таких как проценты, налоги, износ и амортизация. |

| Представляет собой | Результаты деятельности по методу начисления. | Результаты операций на основе денежных потоков. |

| расчет | Выручка — Операционные расходы | Выручка — операционные расходы (без учета износа и амортизации). |

Определение EBIT

EBIT, как следует из названия, это операционная прибыль фирмы до уплаты процентов и налогов. Это мера, которая показывает прибыль фирмы от операционной деятельности, поэтому она не учитывает другие факторы, кроме операционной прибыльности, то есть стоимость капитала и налоговое бремя. Это отражает способность фирмы зарабатывать на регулярных операциях.

Эта мера полезна для анализа операционной эффективности компании, игнорируя расходы на проценты и подоходный налог. Поскольку эти две переменные отличаются от фирмы к фирме, EBIT предоставляет идеальную меру для сравнения эффективности фирм, работающих в одной отрасли. Его можно рассчитать путем суммирования операционного дохода и внереализационного дохода, где операционный доход за вычетом операционных доходов за вычетом операционных расходов.

Определение EBITDA

EBITDA — это сокращение от «Доход до вычета процентов», «Налог», «Амортизация и амортизация». Он сигнализирует о прибыльности и эффективности компании на основе операционных решений. Он игнорирует влияние неоперационных факторов, таких как стоимость капитала, неденежные статьи и налоговые последствия. Это верный показатель операционной эффективности компании. Рассчитано, чтобы знать, что компания на самом деле зарабатывает на своей деятельности.

Поскольку неоперационные факторы варьируются от компании к компании, это позволяет пользователям анализировать прибыльность компании, используя идеальную метрику производительности. Таким образом, сравнение может быть легко сделано между различными фирмами одинакового размера и характера.

Таким образом, сравнение может быть легко сделано между различными фирмами одинакового размера и характера.

Ключевые различия между EBIT и EBITDA

Существенные различия между EBIT и EBITDA объясняются в следующих пунктах:

- EBIT определяется как показатель прибыли компании, в котором учитываются все расходы, но не проценты и налоги. С другой стороны, EBITDA — это показатель, который указывает на фактические операционные показатели фирмы; это бесплатно скрытых расходов, таких как проценты, налоги, износ и амортизация.

- EBIT отображает результаты деятельности по методу начисления. И наоборот, EBITDA — это результаты операций на кассовой основе.

- EBIT означает прибыль до уплаты процентов и налогов. Прибыль до вычета процентов, налогов, износа и амортизации.

- EBIT — это разница между выручкой и операционными расходами. В отличие от EBITDA, за вычетом выручки за вычетом операционных расходов (без учета износа и амортизации).

Заключение

Как общепринятые принципы бухгалтерского учета (GAAP) не разрешают включать обе эти меры в отчет о прибылях и убытках. Следовательно, они не являются частью финансовой отчетности, а рассчитываются компаниями отдельно, так как они используются акционерами и другими инвесторами для определения стоимости компании. Принципиальное различие между этими двумя терминами заключается в том, что EBIT представляет операционный доход компании до учета стоимости долга и налогов, но после амортизации и амортизации, тогда как EBITDA представляет операционный доход компании до учета стоимости долга, налоговых последствий и амортизации. и амортизация.

Следовательно, они не являются частью финансовой отчетности, а рассчитываются компаниями отдельно, так как они используются акционерами и другими инвесторами для определения стоимости компании. Принципиальное различие между этими двумя терминами заключается в том, что EBIT представляет операционный доход компании до учета стоимости долга и налогов, но после амортизации и амортизации, тогда как EBITDA представляет операционный доход компании до учета стоимости долга, налоговых последствий и амортизации. и амортизация.

EBIT — прибыль до уплаты процентов и налогов

Что такое EBIT?

EBIT означает E arnings B efore I процентов и T и является одним из последних промежуточных итогов в отчете о прибылях и убытках. в течение периода времени. Прибыль или до чистой прибыли. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. Сервисы.В бухгалтерском учете используются термины «продажи» и.

Сервисы.В бухгалтерском учете используются термины «продажи» и.

Разделив EBIT на выручку от продаж, вы получите операционную маржу, выраженную в процентах (например, 15% операционной маржи). Маржу можно сравнить с прошлой операционной маржой фирмы, текущей чистой прибылью и валовой прибылью фирмы или с маржей других аналогичных фирм, работающих в той же отрасли.

Формула EBIT

Прибыль до уплаты процентов и налогов можно рассчитать двумя способами.Первый — начать с EBITDA, а затем вычесть износ и амортизацию. В качестве альтернативы, если компания не использует показатель EBITDA, операционная прибыль может быть найдена путем вычитания SG & ASG & ASG&A, включая все непроизводственные расходы, понесенные компанией в любой данный период. Сюда входят такие расходы, как аренда, реклама, маркетинг (за исключением процентов. Расходы по процентам. Расходы по процентам возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но могут также включать амортизацию) из валовой прибыли.

Вот две формулы EBIT:

EBIT = Чистая прибыль + Проценты + Налоги

EBIT = EBITDA — Расходы на амортизацию

Наиболее просто начать с чистой прибыли и добавить обратно проценты и налоги. поскольку эти статьи всегда будут отображаться в отчете о прибылях и убытках. Износ и амортизация могут отображаться только в отчете о движении денежных средств для некоторых предприятий.

Proxy для свободного денежного потока

Прибыль до уплаты процентов и налогов может использоваться в качестве прокси для свободного денежного потока в некоторых отраслях — он работает хорошо, если применяется к стабильным, зрелым компаниям с относительно стабильными капитальными затратами.Показатель EBIT тесно связан со свободным денежным потоком. Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряет способность компании производить то, что больше всего волнует инвесторов: имеющиеся денежные средства распределяются по собственному усмотрению. (FCF).

(FCF).

FCF можно найти по следующей формуле:

FCF = EBIT (1 — T) + D&A + Δ NWC — CapEx

Где:

FCF = свободный денежный поток

T = средняя налоговая ставка

Δ NWC = Изменение неденежного оборотного капитала

CapEx = Капитальные затраты

Чтобы узнать больше, см. Наши руководства по Cash FlowCash FlowCash Flow (CF) — это увеличение или уменьшение суммы денег для бизнеса, учреждение или частное лицо.В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Существует много типов CF и свободный денежный поток. Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряет способность компании производить то, что больше всего волнует инвесторов: наличные деньги, которые доступны, распределяются по собственному усмотрению.

EV / Множитель EBIT

Множитель EV / EBITDA часто используется в сопоставимом анализе компании. Сопоставимый анализ компании. Это руководство содержит пошаговые инструкции по построению сопоставимого анализа компании («Comps») и включает бесплатный шаблон и множество примеров.ценить бизнес. Взяв стоимость предприятия (EV) компании и разделив ее на годовой операционный доход компании, мы можем определить, сколько инвесторы готовы платить за каждую единицу EBIT.

Сопоставимый анализ компании. Это руководство содержит пошаговые инструкции по построению сопоставимого анализа компании («Comps») и включает бесплатный шаблон и множество примеров.ценить бизнес. Взяв стоимость предприятия (EV) компании и разделив ее на годовой операционный доход компании, мы можем определить, сколько инвесторы готовы платить за каждую единицу EBIT.

Пример:

Компания сообщила о рыночной капитализации в 50 миллионов долларов, долге в 20 миллионов долларов и денежных средствах в размере 10 миллионов долларов. Компания также опубликовала чистую прибыль в 2017 году в размере 4 миллионов долларов, налогов в размере 1 миллиона долларов и процентных расходов в размере 1 миллиона долларов. Каков мультипликатор EV / EBIT на 2017 год?

Решение:

EV = 50 миллионов долларов + 20 миллионов долларов — 10 миллионов долларов = 60 миллионов долларов

EBIT = 4 миллиона долларов + 1 миллион долларов США + 1 миллион долларов США = 6 миллионов долларов США

EV / EBIT за 2017 год = 10. 0x

0x

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

EBIT Template

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!

Зачем использовать EBIT

Инвесторы используют прибыль до уплаты процентов и налогов по двум причинам: (1) легко рассчитать и (2) это позволяет легко сравнивать компании.

# 1 — Это очень легко подсчитать с помощью отчета о прибылях и убытках, поскольку чистая прибыль, проценты и налоги всегда разбиты.

# 2 — Нормализует прибыль для структуры капитала компании (добавляя обратно процентные расходы) и налогового режима, к которому она подпадает. Логика здесь в том, что владелец бизнеса может изменить структуру своего капитала (следовательно, нормализовать для этого) и переместить головной офис в место с другим налоговым режимом. Реалистичны ли эти предположения или нет — отдельный вопрос, но теоретически они возможны.

Реалистичны ли эти предположения или нет — отдельный вопрос, но теоретически они возможны.

Дополнительные ресурсы

Мы надеемся, что это было полезным руководством по прибыли до уплаты процентов и налогов, в том числе о том, как ее рассчитать, для чего она используется и почему она важна для инвесторов. Чтобы продолжить создание базы знаний о корпоративных финансах, мы настоятельно рекомендуем следующие статьи и руководства по CFI:

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA — два очень распространенных показателя, используемых в финансах и оценке компании. Есть важные отличия, плюсы и минусы, которые нужно понять.

- Оценка мультипликаторовМножественный анализМножественный анализ — это метод оценки, который использует различные финансовые показатели сопоставимых компаний для оценки целевой компании.

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках,

- Как быть финансовым аналитиком мирового уровня Аналитик Trifecta® Руководство Полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, который называется «Аналитик Trifecta®», состоит из аналитики, презентаций и навыков межличностного общения.

Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, который называется «Аналитик Trifecta®», состоит из аналитики, презентаций и навыков межличностного общения.

Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, который называется «Аналитик Trifecta®», состоит из аналитики, презентаций и навыков межличностного общения.Прибыль до уплаты процентов и налогов (EBIT) | Формула | Пример

EBIT или прибыль до уплаты процентов и налогов, также называемая операционным доходом, — это показатель рентабельности, который рассчитывает операционную прибыль компании путем вычитания стоимости проданных товаров и операционных расходов из общей выручки.Этот расчет показывает, какую прибыль компания получает только от своей деятельности без учета процентов или налогов. Вот почему многие люди называют этот расчет операционной прибылью или операционной прибылью.

Определение — Что такое EBIT?

Инвесторы и кредиторы используют EBIT, потому что это позволяет им оценить успешность основных операций компании, не беспокоясь о налоговых последствиях или стоимости структуры капитала. Они могут просто посмотреть, действительно ли бизнес-деятельность и стоящие за ними идеи работают в реальном мире.Например, они могут посмотреть на производителя чучел животных, чтобы узнать, действительно ли он зарабатывает деньги, производя каждое животное, без учета стоимости завода-производителя. Подобная проверка операций помогает инвесторам понять здоровье компании и ее способность погашать долговые обязательства.

Они могут просто посмотреть, действительно ли бизнес-деятельность и стоящие за ними идеи работают в реальном мире.Например, они могут посмотреть на производителя чучел животных, чтобы узнать, действительно ли он зарабатывает деньги, производя каждое животное, без учета стоимости завода-производителя. Подобная проверка операций помогает инвесторам понять здоровье компании и ее способность погашать долговые обязательства.

Теперь, когда мы знаем, что это такое, давайте посмотрим, как рассчитать EBIT.

Формула

Формула EBIT рассчитывается путем вычитания стоимости проданных товаров и операционных расходов из общей выручки.

Эта формула считается прямым методом, поскольку она корректирует общую выручку на соответствующие расходы. Вы также можете использовать косвенный метод для получения уравнения EBIT. Косвенный метод начинается с чистой прибыли и исключает процентные расходы и налоги. Вот как выглядит это уравнение.

Как видите, это довольно простой расчет с использованием любого из методов, но важно понимать концепцию того, что такое EBIT. Первая формула показывает нам напрямую, что вычитается из прибыли, а второе уравнение показывает нам, что нужно добавить обратно в чистую прибыль.Это важное различие, потому что оно позволяет понять соотношение с двух разных точек зрения. Первый — это скорее предварительная операционная точка зрения. Второй — больше с точки зрения прибыльности на конец года. Очевидно, что оба уравнения приходят к одному и тому же числу.

Первая формула показывает нам напрямую, что вычитается из прибыли, а второе уравнение показывает нам, что нужно добавить обратно в чистую прибыль.Это важное различие, потому что оно позволяет понять соотношение с двух разных точек зрения. Первый — это скорее предварительная операционная точка зрения. Второй — больше с точки зрения прибыльности на конец года. Очевидно, что оба уравнения приходят к одному и тому же числу.

Инвесторы довольно часто оставляют при расчетах процентный доход. Например, если проценты являются основным источником дохода, инвесторы будут включать их, даже если это не операционная деятельность.Подумайте, например, о Ford Motor Company. Они производят автомобили, но еще и финансируют их. Этот процентный доход должен быть включен.

Как правило, большинство отчетов о прибылях и убытках не включают этот расчет, потому что он не предусмотрен GAAP. Финансовые отчеты, которые включают в себя его, обычно представляют промежуточный итог и рассчитывают прибыль до уплаты процентов и налогов прямо перед перечислением внереализационных расходов. Таким образом, инвесторы могут видеть доходы от операций и сравнивать их с процентными расходами и налогами.

Таким образом, инвесторы могут видеть доходы от операций и сравнивать их с процентными расходами и налогами.

Теперь, когда мы знаем, как рассчитать прибыль до уплаты процентов и налогов, давайте рассмотрим пример.

Пример

Компания Ron’s Lawn Care Equipment and Supply производит тракторы для коммерческого использования. В этом году в его отчете о прибылях и убытках отражена следующая деятельность:

- Продажи: $ 1 000 000

- CGS: 650 000 долларов

- Валовая прибыль: 350 000 долларов США

- Операционные расходы: 200 000 долларов США

- Процентные расходы: 50 000 долларов США

- Подоходный налог: 10 000 долларов

- Чистая прибыль: 90 000 долларов США

В этом примере компания Рона получила прибыль в размере 90 000 долларов за год.Чтобы рассчитать коэффициент EBIT, мы должны снова добавить расходы по процентам и налогам. Таким образом, EBIT Рона за год составляет 150 000 долларов.

Это означает, что у Рона остается 150 000 долларов прибыли после того, как вся стоимость проданных товаров и операционные расходы будут оплачены за год. Оставшиеся 150 000 долларов можно использовать для выплаты процентов, налогов, выплат инвесторам или выплаты долга.

Анализ и интерпретация

Как вы можете видеть из нашего примера, это довольно простая метрика для расчета, но она многое говорит нам о компании и ее финансовом положении без учета финансовой структуры компании.Глядя на операционную прибыль компании, а не на чистую прибыль, мы можем оценить, насколько прибыльна эта деятельность, не принимая во внимание стоимость долга (процентные расходы).

Инвесторы сравнивают показатели EBIT разных компаний, потому что это показывает им, насколько эффективна и успешна операционная деятельность компаний без учета их долговых обязательств. Например, предположим, что компания A и компания B сообщили о чистой прибыли в размере 1 000 000 и 800 000 долларов соответственно.

Не глядя на EBIT, можно предположить, что деятельность компании А более успешна, не так ли? Теперь предположим, что компания A и компания B имеют процентные расходы в размере 50 000 и 400 000 долларов соответственно.

Когда мы добавляем эти процентные расходы, мы видим, что деятельность компании B была намного более прибыльной, чем компания A. Компания B просто имеет больший заемный капитал, чем компания A, и в результате должна выплачивать больше процентов. Что касается рентабельности основной деятельности, то выигрывает компания Б.

Пояснения к использованию и предостережения

При сравнении любых финансовых показателей важно знать, что такое отраслевой стандарт, чтобы установить ориентир. Недостаточно просто посмотреть на операционную прибыль двух компаний, потому что это не скажет вам, насколько они успешны по сравнению с другими компаниями в своей отрасли.

Точно так же важно создавать тенденции при оценке операционной прибыли компании. Сравните текущий год с предыдущими годами, чтобы увидеть, есть ли тенденция.

Наконец, EBIT используется в качестве входных данных для многих различных финансовых коэффициентов и расчетов, таких как коэффициент покрытия процентов и маржа операционной прибыли. Если вы правильно понимаете EBIT, вы будете лучше подготовлены к анализу множества других коэффициентов.

Расчет

EBIT | Пошаговое руководство по расчету EBIT (с примерами)

Как рассчитать EBIT?

EBITEприбыль до уплаты процентов и налогов (EBIT) — это операционная прибыль компании, полученная после вычета из выручки всех расходов, кроме расходов на проценты и налоги.Он обозначает прибыль организации от деловых операций без учета всех налогов и затрат на капитал. Подробнее — это показатель прибыльности компании. Расчет EBIT производится путем вычета стоимости проданных товаров и операционных расходов.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Расчет EBIT (wallstreetmojo.com)

EBIT Формула

Формула № 1 — Формула отчета о прибылях и убытках

Прибыль до уплаты процентов и налогов = Выручка — Себестоимость проданных товаров Себестоимость проданных товаров (COGS) — это совокупная сумма прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые затраты, такие как сырье, прямые затраты на рабочую силу и другие прямые затраты. .Однако он исключает все косвенные расходы, понесенные компанией. подробнее — Операционные расходы

Формула № 2 — Использование маржи вклада

Продажи — переменные затраты — фиксированные затраты = EBIT

Пошаговые примеры расчета EBIT

Пример # 1

У нас есть компания ABC Inc., с выручкой в размере 4000 долларов США, COGS в размере 1500 долларов США и операционными расходами. Операционные расходы (OPEX) — это затраты, понесенные в ходе обычной деятельности, и не включают расходы, непосредственно связанные с производством продукции или предоставлением услуг.Поэтому они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль от 200 долларов.

Операционные расходы (OPEX) — это затраты, понесенные в ходе обычной деятельности, и не включают расходы, непосредственно связанные с производством продукции или предоставлением услуг.Поэтому они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль от 200 долларов.

Таким образом, EBIT составляет 2300 долларов.

Пример # 2

У нас есть следующие данные —

- Продажи 5 миллионов долларов

- Переменные затраты — 12% от продаж,

- Фиксированные затраты — 200 000 долларов

Давайте сделаем расчет EBIT (прибыль до уплаты процентов и налогов).

Пример # 3

Допустим, есть Проект на 5 лет:

- Продажи 5 миллионов долларов США с приростом 7% в год.,

- Маржа вклада составляет — 70%, 75%, 77%, 80% и 65% от продаж каждый год соответственно,

- Фиксированная стоимость составляет 125 000 долларов США.

Рассчитать EBIT.

Решение:

Пример # 4

У нас есть следующие данные

Решение:

Расчет процентов и прибыли:

Финансовый рычаг = EBIT / EBT

Проценты по займам: 80 миллионов долларов * 10% = 8 миллионов долларов

Следовательно, расчет EBIT выглядит следующим образом:

Финансовый рычаг = EBIT / EBT

- 1.4 = EBIT / (EBIT-проценты)

- 1,4 (EBIT-проценты) = EBIT

- 1,4 EBIT- (8 млн долларов * 1,4) = EBIT

- 1,4 EBIT- EBIT = 11,2 млн долларов

- 0,4 EBIT = 11,2 млн долларов

- EBIT = 11,2 млн долларов США / 0,4

EBIT = 28 млн долларов США.

Пример # 5

ABC Limited должна выбрать альтернативу, при которой EBIT, прибыль на акцию на акцию (EPS) является ключевым финансовым показателем, который инвесторы используют для оценки результатов деятельности и прибыльности компании перед инвестированием. Он рассчитывается путем деления общей прибыли или общей чистой прибыли на общее количество акций в обращении. Чем выше прибыль на акцию (EPS), тем прибыльнее компания. Читать дальше будет то же самое для указанных ниже альтернатив:

Он рассчитывается путем деления общей прибыли или общей чистой прибыли на общее количество акций в обращении. Чем выше прибыль на акцию (EPS), тем прибыльнее компания. Читать дальше будет то же самое для указанных ниже альтернатив:

- Собственный капитал в размере 60 миллионов долларов США по 10 долларов каждая и 12% облигаций в размере 40 миллионов долларов США или

- Собственный капитал в размере 40 миллионов долларов США по 10 долларов США каждый, 14% привилегированных акций в размере 20 миллионов долларов США и 12% долговых обязательств в размере 40 миллионов рупий .

И налог = 35%.Рассчитайте EBIT, при котором прибыль на акцию будет безразлична между альтернативами.

Решение:

Альтернатива 1:

EPS (Alt-1) = (EBIT-проценты) (1-налоговая ставка) / количество обыкновенных акций

- = (EBIT- 12% * 40 миллионов долларов США) (1-0,35) / 6 миллионов

- = (EBIT- 4,8 миллиона долларов США) (0,65) / 6 миллионов

Альтернатива 2:

EPS (Alt-2) = (EBIT-проценты) (1-ставка налога) — (0,14 * 20 млн долларов США) / Количество обыкновенных акций

- = (EBIT- 12% * 40 млн долларов) (1-0. 35) — (2,8 млн долларов) / 4,0 млн

- = (EBIT- 4,8 млн долларов) (0,65) — (2,8 млн долларов) / 4,0 млн

35) — (2,8 млн долларов) / 4,0 млн

35) — (2,8 млн долларов) / 4,0 млнДавайте сравним прибыль на акцию при альтернативе 1 с альтернативой 2

- EPS (Alt-1) = EPS (Alt-2)

- (EBIT- 4,8 миллиона долларов) (0,65) / 6 миллионов = (EBIT- 4,8 миллиона долларов) (0,65) — (2,8 миллиона долларов) / 4,0 миллиона

Решая это уравнение для EBIT, получаем

EBIT = 17,72308 млн долларов

Пример # 6

У нас есть следующие данные

- Рыночная стоимость фирмы: 25 миллионов долларов

- Стоимость капитала (Ke) = 21%

- 15% Стоимость долга = 5 долларов.0 миллионов по рыночной стоимости

- Ставка налога = 30%.

Рассчитать EBIT.

Решение:

Для расчета EBIT мы сначала рассчитаем чистую прибыль следующим образом:

Стоимость фирмы = рыночная стоимость капитала + рыночная стоимость долга

- 25 миллионов долларов = чистая прибыль / Ke + 5,0 миллионов долларов

- Чистая прибыль = (25 миллионов долларов — 5,0 миллионов долларов) * 21%

- Чистая прибыль = 4,2 миллиона долларов

Таким образом, расчет EBIT следующим образом,

EBIT = Чистая прибыль, относящаяся к акционерам / (1- Налоговая ставка)

- = 4 доллара. 2 миллиона / (1-0,3)

- = 4,2 миллиона долларов / 0,7

- = 6,0 миллиона долларов

2 миллиона / (1-0,3)

2 миллиона / (1-0,3)Пример № 7

У нас есть следующие данные

- Уровень производства компании — 10000 единиц

- Взнос на единицу = 30 долларов на единицу

- Операционный левередж = 6

- Комбинированный левередж = 24

- Налоговая ставка = 30%.

Рассчитать EBIT

Решение:

Финансовый рычаг

Комбинированное кредитное плечо = операционное плечо Операционное плечо — это показатель бухгалтерского учета, который помогает аналитику анализировать, как операции компании связаны с доходами компании.Это соотношение дает подробную информацию о том, насколько увеличится выручка компании с определенным процентом увеличения продаж, что ставит во главу угла предсказуемость продаж. Читать далее * Финансовый рычаг

- 24 = 6 * Финансовое плечо

- Финансовое плечо = 4

Общий вклад = 30 долларов США * 10000 единиц = 300 000 долларов США

Следовательно, расчет EBIT выглядит следующим образом:

Операционный левередж = Вклад / EBIT

- 6 = 300 000 долларов США / EBIT

- EBIT = 300 000 долларов США / 6

- EBIT = 50 000 долларов США

Пример № 8

Нам предоставляется следующий набор данных

- Операционное плечо — 14

- Комбинированное плечо — 28

- Фиксированная стоимость — (без учета процентов) — 2 доллара США. 04 миллиона

- Продажи — 30 миллионов долларов

- 12% Облигации — 21,25 миллиона долларов

- Налоговая ставка = 30%.

04 миллиона

04 миллионаРассчитать EBIT

Решение:

Финансовый рычаг

Комбинированное кредитное плечо = Операционное плечо * Финансовое плечо

- 28 = 14 * Финансовый рычаг

- Финансовый рычаг = 2

Вклад

Операционный левередж = Вклад / EBIT

Следовательно, расчет EBIT выглядит следующим образом:

Рекомендуемые статьи

Это руководство по расчету EBIT.Это пошаговое руководство, чтобы узнать, как рассчитать EBIT, с помощью простых и сложных примеров. Вы можете узнать больше о бухгалтерском учете из следующих статей —

EBIT (прибыль до уплаты процентов и налогов)

EBIT Значение

EBIT или операционная прибыль — это показатель рентабельности, который определяет операционную прибыль компании и рассчитывается путем вычета стоимости проданных товаров и операционных расходов, понесенных компанией, из общей выручки.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: EBIT (прибыль до уплаты процентов и налогов) (wallstreetmojo.com)

Компоненты прибыли до уплаты процентов и налогов

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: EBIT (прибыль до уплаты процентов и налогов) (wallstreetmojo.com)

# 1 — Доход

Выручка является основным источником дохода в бизнесе, который генерируется от продажи товаров и услуг в ходе обычной деятельности.

# 2 — Стоимость проданных товаров (COGS)

Себестоимость проданных товаров Себестоимость проданных товаров (COGS) — это совокупная сумма прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые затраты, такие как сырье, прямые затраты на рабочую силу и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией.читать далее относится к прямым затратам, понесенным при производстве готовой продукции и продаже услуг. В эту стоимость входят затраты на закупку сырья, прямые затраты на оплату труда и другие прямые накладные расходы. Формула COGS для стоимости проданных товаров:

Однако он исключает все косвенные расходы, понесенные компанией.читать далее относится к прямым затратам, понесенным при производстве готовой продукции и продаже услуг. В эту стоимость входят затраты на закупку сырья, прямые затраты на оплату труда и другие прямые накладные расходы. Формула COGS для стоимости проданных товаров:

COGS = Начальные запасы + закупка сырья + прямые затраты на оплату труда + накладные расходы — закрытие запасов

# 3 — Операционные расходы

Операционные расходы — это расходы, которые предприятие несет в ходе своей обычной деятельности.Он включает коммерческие, общие и административные расходы Коммерческие, общие и административные расходы (SG&A) включают все расходы, понесенные при продаже продукции компании, прямые или косвенные, а также все общие и административные расходы в течение рассматриваемого отчетного периода, такие как как расходы на рекламу, продвижение продаж, зарплаты маркетологов и т. д. , это скорее расходы на аренду, зарплату административному персоналу, командировочные расходы и т. д.

, это скорее расходы на аренду, зарплату административному персоналу, командировочные расходы и т. д.

EBIT Формула

Его можно рассчитать прямыми и косвенными методами.

# 1 — Прямой метод

Прибыль до уплаты процентов и налогов = Выручка — Себестоимость проданных товаров — Операционные расходы

Эта формула EBIT для прямого метода вычитает связанные расходы непосредственно из полученной выручки.

# 2 — Косвенный метод

Прибыль до уплаты процентов и налогов = Чистая прибыль + Процентные расходы + Налоговые расходы

EBIT Примеры

Пример # 1

У нас есть компания ABC Inc.с доходом 4000 долларов, себестоимостью 1500 долларов и операционными расходами 200 долларов.

EBIT напрямую вычитает понесенные затраты. Понесенные затраты относятся к расходам, которые Компания должна оплатить в обмен на использование услуги, продукта или актива. Это может включать прямые, косвенные, производственные, операционные и распределительные расходы, понесенные в связи с коммерческими операциями. подробнее см. в прибыли, тогда как второе уравнение добавляет обратно проценты и налоги, поскольку сама EBIT говорит, что это прибыль до вычета процентов и налогов.Это различие отличается, поскольку позволяет пользователям понять концепцию EBIT с двух разных точек зрения.

Это может включать прямые, косвенные, производственные, операционные и распределительные расходы, понесенные в связи с коммерческими операциями. подробнее см. в прибыли, тогда как второе уравнение добавляет обратно проценты и налоги, поскольку сама EBIT говорит, что это прибыль до вычета процентов и налогов.Это различие отличается, поскольку позволяет пользователям понять концепцию EBIT с двух разных точек зрения.

Первый — это увидеть EBIT с точки зрения предварительной операционной деятельности, а второй — с точки зрения прибыльности на конец года. Хотя оба уравнения будут выводить одно и то же число, но с точки зрения инвесторов важно проанализировать число с другой точки зрения.

Если проценты являются основным источником дохода для бизнеса в случае банковских и финансовых учреждений, то такой процентный доход должен быть включен в прибыль до уплаты процентов и налогов.

Пример # 2

Возьмем, к примеру, компанию Harry Corporation, которая занимается производством гаджетов. Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором суммируются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. Прочитайте больше отчета Harry Corporation следующие мероприятия.

Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором суммируются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. Прочитайте больше отчета Harry Corporation следующие мероприятия.

- Выручка от операций: 2,500,000 долларов

- COGS: 1,400,000 долларов

- Операционные расходы: 400,000 долларов

- Процентные расходы: 200,000 долларов

- Налоговые расходы: 30,000 долларов

Теперь, исходя из приведенных ниже цифр, мы можем рассчитать валовую прибыль (выручка 13 — COGS)

= 2500000–550000

Валовая прибыль = 1 100 000 долларов США

Формула чистой прибыли Формула чистой прибыли рассчитывается путем вычитания прямых и косвенных расходов из общей выручки предприятия.. Это наиболее важный показатель для Компании, аналитиков, инвесторов и акционеров Компании, поскольку он измеряет прибыль, полученную Компанией за определенный период времени. Подробнее = Валовая прибыль — Операционные расходы — Процентные расходы — Расходы по налогам

Подробнее = Валовая прибыль — Операционные расходы — Процентные расходы — Расходы по налогам

= 1 100 000 — 400 000 — 200 000 — 30 000 долларов

Чистая прибыль = 470 000 долларов США

Теперь нам нужно рассчитать прибыль до уплаты процентов и налогов по двум уравнениям:

Прямым методом

= 2500000 — 1400000–400000 = 700000 долларов

Косвенным методом

= 470 000 долларов США + 200 000 долларов США + 30 000 долларов США = 700 000 долларов США

Преимущества

- Это может дать представление о потенциальном доходе компании.Это важный показатель, который привлекает потенциальных покупателей и инвесторов. С помощью показателя EBIT инвесторы могут анализировать доход, который они могут получить от инвестиций в компанию.

- EBIT используется инвесторами и кредиторами, поскольку помогает им узнать об успехе основных операций бизнеса, не беспокоясь о налоговых последствиях и стоимости структуры капитала компании. Более того, они могут просто проверить, действительно ли деятельность компании и их идеи работают в реальном мире или нет.

- По сравнению с другими финансовыми коэффициентами прибыль до уплаты процентов и налогов легко рассчитать и понять. Итак, как пользователь, первая цифра, которая дает общее представление о компании, — это EBIT.

Более того, они могут просто проверить, действительно ли деятельность компании и их идеи работают в реальном мире или нет.

Более того, они могут просто проверить, действительно ли деятельность компании и их идеи работают в реальном мире или нет.Ограничение

Важность

- Важно установить отраслевой стандарт в качестве ориентира при сравнении любых финансовых показателей двух компаний. Простого сравнения операционных прибылей двух компаний недостаточно, поскольку оно не говорит инвестору о потенциальном доходе компании по сравнению с другими компаниями, работающими в той же отрасли.

- Кроме того, необходимо создавать тенденции при оценке потенциальных прибыльных компаний, аналогично сравнению предыдущих лет с текущим годом, чтобы проверить, существует ли тенденция.

Заключение

Прибыль до уплаты процентов и налогов измеряет прибыль фирмы от ее операций. Использование прибыли до уплаты процентов и налогов не ограничивается ее расчетом, но также используется в качестве исходных данных при расчете финансовых коэффициентов. Финансовые коэффициенты являются показателями финансовых результатов компании.Существует несколько форм финансовых коэффициентов, которые указывают на результаты компании, финансовые риски и операционную эффективность, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной прибыльности, коэффициенты бизнес-рисков, коэффициент финансового риска, коэффициенты устойчивости и т. Д. Читать Это больше похоже на коэффициент операционной маржи, коэффициент покрытия процентов. Коэффициент покрытия процентов показывает, сколько раз текущая прибыль компании до вычета процентов и налогов может быть использована для выплаты процентов по непогашенному долгу.Его можно использовать для определения позиции ликвидности компании путем оценки того, насколько легко она может выплачивать проценты по непогашенному долгу.

Использование прибыли до уплаты процентов и налогов не ограничивается ее расчетом, но также используется в качестве исходных данных при расчете финансовых коэффициентов. Финансовые коэффициенты являются показателями финансовых результатов компании.Существует несколько форм финансовых коэффициентов, которые указывают на результаты компании, финансовые риски и операционную эффективность, такие как коэффициент ликвидности, коэффициент оборачиваемости активов, коэффициенты операционной прибыльности, коэффициенты бизнес-рисков, коэффициент финансового риска, коэффициенты устойчивости и т. Д. Читать Это больше похоже на коэффициент операционной маржи, коэффициент покрытия процентов. Коэффициент покрытия процентов показывает, сколько раз текущая прибыль компании до вычета процентов и налогов может быть использована для выплаты процентов по непогашенному долгу.Его можно использовать для определения позиции ликвидности компании путем оценки того, насколько легко она может выплачивать проценты по непогашенному долгу. Читать далее и т. Д. Кроме того, для расчета уровней различных кредитных плеч нам необходимо рассчитать EBIT.

Читать далее и т. Д. Кроме того, для расчета уровней различных кредитных плеч нам необходимо рассчитать EBIT.

Рекомендуемые статьи

Это руководство по тому, что такое EBIT, его значение и формула. Здесь мы обсудим, как рассчитать прибыль до уплаты процентов и налогов, а также на практических примерах. Вы можете узнать больше о бухгалтерском учете из следующих статей —

Прибыль до уплаты процентов и налогов: как рассчитать EBIT (с примерами)

- Руководство по карьере

- Развитие карьеры

- Прибыль до уплаты процентов и налогов: как рассчитать EBIT (с примерами)

16 ноября, 2021

Расчет прибыли до вычета процентов и налогов, или EBIT, является одним из важных способов измерения стоимости бизнеса.EBIT — полезный инструмент для сравнения прибыльности нескольких компаний. В этой статье мы определяем EBIT и демонстрируем, как его рассчитать, на примерах.

Связано: Как анализ данных может улучшить процесс принятия решений

Что такое EBIT?

EBIT, или прибыль до уплаты процентов и налогов, является показателем прибыльности компании, непосредственно связанной с ее продажами. EBIT отвечает на вопрос, получает ли компания прибыль от продажи своих товаров. Другие показатели рентабельности смотрят на чистую прибыль или прибыль после оплаты расходов.EBIT измеряет прибыль до вычета процентных и налоговых коэффициентов. Это показывает, прибыльна компания или нет, несмотря на сумму, которую она платит в виде налогов или размер долга, который компания должна.

EBIT отвечает на вопрос, получает ли компания прибыль от продажи своих товаров. Другие показатели рентабельности смотрят на чистую прибыль или прибыль после оплаты расходов.EBIT измеряет прибыль до вычета процентных и налоговых коэффициентов. Это показывает, прибыльна компания или нет, несмотря на сумму, которую она платит в виде налогов или размер долга, который компания должна.

EBIT также известен как операционная прибыль или операционная прибыль, особенно для компаний, у которых нет внереализационных доходов или внереализационных расходов.

Связано: Почему EBITDA важна для бизнеса (на примере)

Как рассчитать EBIT

Есть два способа расчета EBIT, но каждый из них полезен в разное время финансового года.Односторонние факторы в общем доходе; другой — чистая прибыль.

Конкретная формула EBIT для использования зависит от того, какая информация доступна. Если вы хотите определить EBIT, используя годовой отчет о прибылях и убытках, проще всего выбрать формулу чистой прибыли. Если сейчас середина финансового года, а отчет о прибылях и убытках еще не точно и полностью отражает прибыль, использование формулы общей выручки даст вам самый последний показатель EBIT.

Если сейчас середина финансового года, а отчет о прибылях и убытках еще не точно и полностью отражает прибыль, использование формулы общей выручки даст вам самый последний показатель EBIT.

Вот два способа выражения EBIT:

EBIT = Общая выручка — Себестоимость проданных товаров — Операционные расходы

EBIT = Чистая прибыль + Налоги + Проценты

Связано: Полное руководство по чистой сумме Операционная прибыль после уплаты налогов

Как рассчитать EBIT с использованием общей выручки

Расчет EBIT общей выручки полезен для предварительной или среднегодовой оценки прибыльности:

1.Определение общей выручки

Первым шагом является определение общей выручки, которую вы можете найти в отчете о прибылях и убытках. Это документ, в котором перечислены доходы и расходы бизнеса за определенный период времени, например, за финансовый квартал или год. Это число может указываться как общая выручка или выручка от продаж в зависимости от типа бизнеса и структуры отчета о прибылях и убытках.

2. Расчет себестоимости проданных товаров

Стоимость проданных товаров — это общая стоимость материалов, рабочей силы и продукции, которые идут на продукцию компании.Чтобы определить стоимость проданных товаров, добавьте стоимость начального инвентаря к любому дополнительному инвентарю, приобретенному с течением времени. Затем вычтите все проданные запасы.

3. Определите операционные расходы

Операционные расходы — это любые коммерческие расходы, связанные с повседневной деятельностью компании. Операционные расходы не включают затраты, непосредственно связанные с производством. Эту цифру также можно найти в отчете о прибылях и убытках. Часто операционные расходы разбиваются на такие категории, как аренда и заработная плата.

4. Рассчитайте EBIT

Чтобы найти EBIT, вычтите стоимость проданных товаров и операционные расходы из общей выручки.

Пример. Компания Tractors and More хочет узнать, какой у них заработок в середине финансового года. Во-первых, они выясняют свой текущий общий доход, который составляет 35 000 долларов. Затем они выясняют стоимость проданных товаров. В начале финансового года закуплено 75 тракторов. Месяц назад купили еще 20. Всего продано 70 тракторов.Их тракторы стоят 500 долларов каждый, поэтому их оставшийся инвентарь стоит 12500 долларов. Используя отчет о прибылях и убытках, Tractors and More выясняет, что их общие операционные расходы на заработную плату, складские помещения и коммунальные услуги составляют 5000 долларов. Чтобы найти EBIT, они вычитают 12 500 и 5 000 долларов из 35 000 долларов. Их EBIT составляет 17 500 долларов.

Во-первых, они выясняют свой текущий общий доход, который составляет 35 000 долларов. Затем они выясняют стоимость проданных товаров. В начале финансового года закуплено 75 тракторов. Месяц назад купили еще 20. Всего продано 70 тракторов.Их тракторы стоят 500 долларов каждый, поэтому их оставшийся инвентарь стоит 12500 долларов. Используя отчет о прибылях и убытках, Tractors and More выясняет, что их общие операционные расходы на заработную плату, складские помещения и коммунальные услуги составляют 5000 долларов. Чтобы найти EBIT, они вычитают 12 500 и 5 000 долларов из 35 000 долларов. Их EBIT составляет 17 500 долларов.

EBIT = (общая выручка) — (себестоимость проданных товаров) — (операционные расходы)

EBIT = (35000 долларов) — (12 500 долларов) — (5000 долларов)

EBIT = 17 500 долларов

Связано: EBIT и EBITDA: определения, различия и Примеры

Как рассчитать EBIT с использованием чистой прибыли

Расчет чистой прибыли EBIT полезен для измерения рентабельности на конец года:

Определите чистую прибыль.

Вы можете найти чистую прибыль в нижней строке вашего отчета о прибылях и убытках.Рассчитайте проценты и налоги. Проценты и налоги будут указаны отдельно в отчете о прибылях и убытках в категории расходов.

Найдите EBIT. Чтобы рассчитать EBIT, сложите чистую прибыль, проценты и налоги.

Вы можете найти чистую прибыль в нижней строке вашего отчета о прибылях и убытках.

Вы можете найти чистую прибыль в нижней строке вашего отчета о прибылях и убытках.Пример: начало нового финансового года. Danny’s DanceWear хочет определить свой EBIT, используя отчет о прибылях и убытках за прошлый год. Чистая прибыль Danny’s DanceWear составила 56 780 долларов.Они заплатили 2000 долларов в виде процентов и 4000 долларов в виде налогов. Чтобы найти EBIT, они добавляют 56 780 долларов к 2 000 и 4 000 долларов. EBIT Danny’s DanceWear составляет 62 780 долларов.

EBIT = Чистая прибыль + налоги + проценты

EBIT = 56 780 долларов США + 4000 долларов США + 2 000 долларов США

EBIT = 62 780 долларов США

Связанное с этим: что такое EBITDA и почему это важный финансовый инструмент?

Ограничения EBIT

Оценка EBIT — не всегда лучший способ сравнения компаний. Например:

Например:

Потенциальный инвестор сравнивает две компании.У компаний аналогичный показатель EBIT. Первый долг компании связан с покупкой новостройки. Второй долг компании связан с перенапряжением производства при низком потребительском спросе. Поскольку EBIT исключает проценты, выплачиваемые обеими компаниями, потенциальному инвестору будет сложно точно определить, какая компания является более безопасным вложением средств.

Разница между EBIT и EBITDA

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) является еще одним показателем базовой рентабельности, но с двумя заметными отличиями от EBIT:

Амортизация: уменьшение стоимости актива более его продолжительность жизни.

Амортизация: процесс выплаты основной суммы долга и процентов по ссуде через определенные промежутки времени или процесс учета первоначальной стоимости актива с течением времени.

EBITDA — полезный показатель для компаний, у которых есть дорогие активы, которые они не хотят учитывать сразу.

EBITDA часто используется для сравнения рентабельности одной компании с рентабельностью другой компании, что является полезным инструментом для компаний, желающих приобрести бизнес.Он показывает покупателю, насколько прибыльна компания, не считая ее долгов и амортизации активов, которые покупающая компания может выплатить или рефинансировать.

EBIT чаще используется как отдельный показатель эффективности для отдельной компании. EBIT демонстрирует, как работают основные операции компании, за исключением налоговых и процентных отчислений.

EBIT и долг

EBIT помогает предприятиям, у которых есть основные средства — или крупные покупки, такие как земля и оборудование, — продемонстрировать свою истинную прибыль без учета долга, связанного с этими основными активами.В то время как у компании с основными фондами может показаться плохое соотношение долга к доходам на балансе, такие основные фонды часто являются долгосрочными инвестициями, которые не влияют на прибыльность компании. Расчеты EBIT демонстрируют прибыльность компании без учета этих основных средств.

Расчеты EBIT демонстрируют прибыльность компании без учета этих основных средств.

Прибыль до уплаты процентов и налогов: определенная EBIT

Прибыль до уплаты процентов и налогов (EBIT) — это общий финансовый показатель, используемый для оценки операционной рентабельности компании.Поскольку он исключает некоторые внереализационные доходы и расходы, такие как проценты и налоги, EBIT может использоваться для получения картины основных показателей деятельности компании и ее способности получать прибыль от продаж.

Что такое прибыль до уплаты процентов и налогов (EBIT)?

EBIT — это чистая прибыль компании без процентных платежей и налогов на прибыль — чистая прибыль компании без процентных платежей и налогов на прибыль. EBIT — полезный показатель для бизнес-менеджеров, которые хотят отслеживать способность своей компании зарабатывать достаточно, чтобы приносить прибыль владельцам бизнеса, погашать долги и финансировать текущие операции.

Ключевые выводы

- EBIT — это ключевой показатель операционной рентабельности компании.

- EBIT — это чистая прибыль компании без учета процентных платежей и налогов на прибыль.

- Поскольку анализ EBIT не включает проценты и налоги, он может дать более ясную картину основных показателей бизнеса, чем анализ чистой прибыли.

- Однако EBIT может быть неверным показателем для компаний с крупной задолженностью или компаний с большими суммами основных средств.

- EBIT легко рассчитывается на основе отчета о прибылях и убытках компании.

- EBIT можно рассчитать двумя способами: сверху вниз и снизу вверх. В некоторых случаях оба метода могут давать разные результаты.

- Нисходящий метод иллюстрирует эффективность бизнеса для компаний со сложной операционной структурой, но восходящий метод может быть проще для небольших компаний.

Разъясненная EBIT

В качестве финансового показателя он в чем-то похож на операционный доход компании, и эти два термина иногда используются как синонимы.Однако EBIT отличается от операционного дохода, поскольку он может включать в себя доходы и расходы из неоперационных источников, таких как амортизация и затраты на реструктуризацию. EBIT может использоваться для анализа базовой прибыльности компании без влияния структуры капитала (пропорции долга и собственного капитала) и налоговых механизмов.

Почему важна EBIT?

EBIT — важный показатель для менеджеров компаний, а также инвесторов и потенциальных кредиторов, хотя он не входит в число показателей, используемых в общепринятых принципах бухгалтерского учета (GAAP).Это ключевой показатель способности компании получать прибыль от продаж. Он также составляет основу ключевых показателей кредитования, таких как коэффициент покрытия процентов (о чем я расскажу позже). Некоторые компании указывают EBIT как ключевой показатель эффективности. Но даже если компания не сообщает EBIT, ее можно рассчитать на основе отчета о прибылях и убытках компании.

Некоторые компании указывают EBIT как ключевой показатель эффективности. Но даже если компания не сообщает EBIT, ее можно рассчитать на основе отчета о прибылях и убытках компании.

Формула EBIT и расчеты

Есть два способа расчета EBIT: сверху вниз и снизу вверх.Нисходящий метод начинается с чистой прибыли компании, указанной в ее отчете о прибылях и убытках, и добавляет обратно уплаченные проценты и налоги:

EBIT = чистая прибыль + проценты + налоги

Восходящий метод начинается с выручки компании от продаж и вычитает себестоимость проданных товаров (COGS) и операционные расходы:

EBIT = выручка — COGS — операционные расходы

Во многих случаях эти два метода расчета дают одинаковый результат. Однако эти методы дадут разные результаты, если чистая прибыль компании включает прибыль, не полученную от продаж, и / или если она включает расходы, не являющиеся операционными расходами.

Однако эти методы дадут разные результаты, если чистая прибыль компании включает прибыль, не полученную от продаж, и / или если она включает расходы, не являющиеся операционными расходами.

EBIT Пример

Вот пример использования EBIT для измерения прибыльности. Предположим, отчет о прибылях и убытках компании включает следующую информацию:

| Выручка от продаж | 1,200,000 долларов США | |

| Себестоимость | $ 850 000 | |

| Операционные расходы | 120 000 долл. США США | |

| Процентные расходы | $ 70 000 | |

| Налоги | $ 50 000 | |

| Чистая прибыль | 110 000 долл. США |

Расчет EBIT методом «сверху вниз»:

EBIT = 110 000 долларов США + 50 000 долларов США + 70 000 долларов США = 230 000 долларов США

Расчет EBIT методом «снизу вверх»:

EBIT = 1,200,000 — 850,000 — 120,000 = 230,000 долларов

В этом примере два вычисления дают один и тот же результат, поскольку у компании нет дохода, не полученного от продаж, или каких-либо расходов, не являющихся операционными расходами (кроме налогов и процентов).

Но предположим, что компания переживает реструктуризацию. Она продала направление бизнеса, которое работало хорошо, но не являлось основным для его бизнеса, и обратилась к консультантам, чтобы помочь реорганизовать остальную часть бизнеса. Отчет о прибылях и убытках будет выглядеть так:

| Выручка от продаж | 1,200,000 долларов США | |

| Себестоимость | $ 850 000 | |

| Операционные расходы | 120 000 долл. США | |

| Прибыль от выбытия актива | 40 000 долл. США США | |

| Расходы на реструктуризацию | 60 000 долл. США | |

| Процентные расходы | $ 70 000 | |

| Налоги | $ 50 000 | |

| Чистая прибыль | $ 90 000 |

Расчет EBIT по нисходящему подходу дает следующий результат:

EBIT = 90 000 + 50 000 + 70 000 = 210 000 долларов США

Но расчет EBIT по восходящему принципу дает следующее:

EBIT = 1,200,000 — 850,000 — 120,000 = 230,000 долларов

В этом случае нисходящий метод расчета EBIT дает результат, отличный от восходящего, поскольку он учитывает внереализационные расходы, связанные с реструктуризацией компании. Разница между двумя расчетами представляет собой чистый убыток в размере 20 000 долларов США от реструктуризации: прибыль в размере 40 000 долларов США от продажи активов минус 60 000 долларов США на расходы на реструктуризацию.

Разница между двумя расчетами представляет собой чистый убыток в размере 20 000 долларов США от реструктуризации: прибыль в размере 40 000 долларов США от продажи активов минус 60 000 долларов США на расходы на реструктуризацию.

По этой причине метод «сверху вниз» иногда используется для анализа эффективности бизнеса более крупных компаний со сложной операционной структурой. Однако для небольших компаний и стартапов с более простой структурой может быть проще использовать восходящий метод.

EBIT и налоги

Удаление налогов из ключевой метрики прибыльности может показаться странным, поскольку, как якобы сказал Бенджамин Франклин, «в этом мире нет ничего определенного, кроме смерти и налогов.«Но бизнес-налоги не взимаются в том периоде, в котором они были начислены. Убытки за один период могут привести к налоговым вычетам, которые компания может переносить на последующие периоды, иногда на многие годы. Кроме того, налоговое законодательство может быть изменено без особого уведомления, поэтому компании могут сообщать о более низкой или более высокой чистой прибыли по сравнению с предыдущими годами просто из-за налоговых изменений. Таким образом, исключение влияния налогов на отчетную прибыль может дать менеджерам компаний более четкое представление о результатах деятельности в годовом исчислении.

Кроме того, налоговое законодательство может быть изменено без особого уведомления, поэтому компании могут сообщать о более низкой или более высокой чистой прибыли по сравнению с предыдущими годами просто из-за налоговых изменений. Таким образом, исключение влияния налогов на отчетную прибыль может дать менеджерам компаний более четкое представление о результатах деятельности в годовом исчислении.

Удаление налогов из показателей эффективности бизнеса также полезно при сравнении компаний в разных странах или даже в разных штатах, поскольку налоговые ставки могут значительно различаться в разных юрисдикциях.

EBIT и долг

Удаление эффекта долга из ключевого показателя эффективности компании может быть полезно, когда компания взяла заем для инвестирования в будущее. Операционная прибыль предприятия может начать получать выгоду от дополнительных инвестиций, даже если стоимость обслуживания долга снижает чистую прибыль. Это проявится как улучшение EBIT.

Это проявится как улучшение EBIT.

Компании могут иметь очень разную структуру капитала, и из-за этого их чистая прибыль может сильно отличаться, даже если основной бизнес похож. Менеджеры могут использовать EBIT для сравнения основных показателей своего бизнеса с аналогичными предприятиями, имеющими разную структуру капитала. Это может быть лучшим показателем конкурентоспособности бизнеса, чем простое сравнение чистой прибыли.

Использование EBIT

EBIT может быть лучшим показателем, чем чистая прибыль, когда компания имеет большую задолженность.Например, предположим, что у компании есть отчет о прибылях и убытках, который выглядит следующим образом:

| Выручка от продаж | 1,200,000 долларов США | |

| Себестоимость | $ 850 000 | |

| Операционные расходы | 120 000 долл. США США | |

| Процентные расходы | 300 000 долл. США | |

| Налоги | $ 50 000 | |

| Чистый убыток | 120 000 долл. США |

Расчет EBIT одним из двух методов, описанных выше, показывает нам, что, хотя компания понесла убыток, он полностью связан с очень высокими затратами на обслуживание долга:

Нисходящий метод

EBIT = (120 000) + 300 000 + 50 000 = 230 000 долларов США

Метод снизу вверх

EBIT = 1,200,000 — 850,000 — 120,000 = 230,000 долларов

Основной бизнес прибыльный. Таким образом, в зависимости от обстоятельств решение финансовых проблем этой компании может включать реструктуризацию долга, сокращение затрат и / или продажу активов.

Таким образом, в зависимости от обстоятельств решение финансовых проблем этой компании может включать реструктуризацию долга, сокращение затрат и / или продажу активов.

Ключевым показателем, часто используемым бизнес-менеджерами и кредиторами для определения суммы долга, которую может обработать компания, является коэффициент покрытия процентов (ICR). Это рассчитывается как:

ICR = EBIT / процентные расходы

ICR показывает долю прибыли компании до налогообложения, которая будет направлена на обслуживание долга.Чем выше эта доля, тем больше вероятность того, что у компании возникнут трудности с выплатой долгов. ICR 1,5 или меньше часто считается признаком долгового кризиса. В приведенном выше примере ICR составляет 230 0000 долларов США / 300 000 долларов США = 0,767, что означает, что компания не зарабатывает достаточно, чтобы покрыть свои долги.