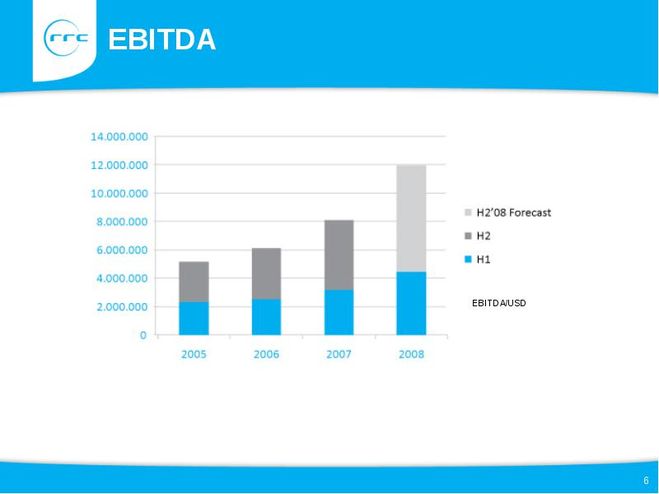

ebitda — с английского на русский

Толкование Перевод

1 EBITDA

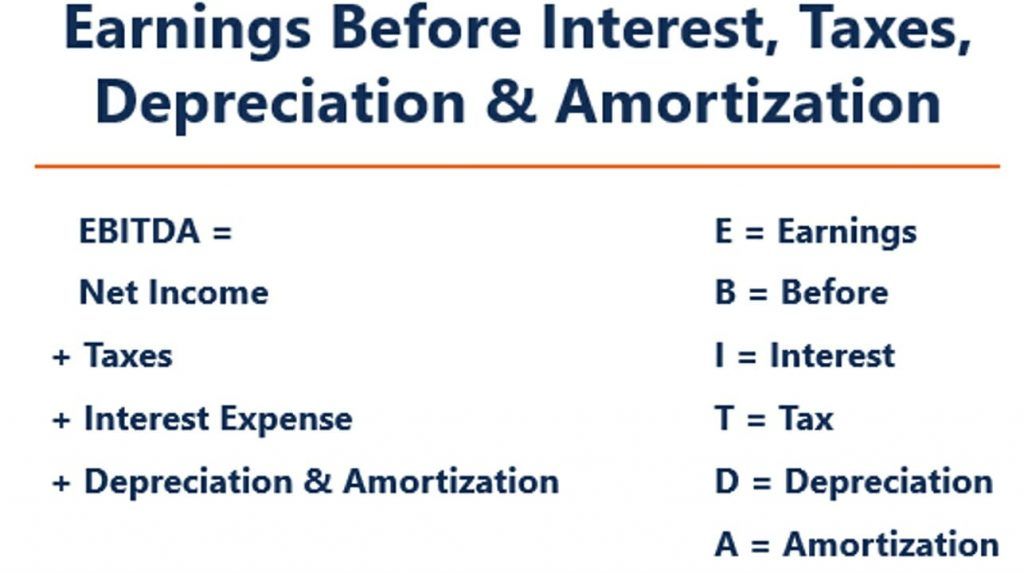

- доходы до вычета процентов, налогов, обесценения и амортизационных отчислений

доходы до вычета процентов, налогов, обесценения и амортизационных отчислений

Часто переводится как прибыль, широко распространенный показатель МСФО, характеризующий операционную деятельность производственного предприятия (фирмы). Рассчитывается так: Чистая прибыль ± Экстраординарные расходы + Выплата дивидендов миноритариям + Налоги ± Финансовый результат + Амортизационные отчисления = EBITDA Под термином «амортизационные отчисления» здесь понимаются отчисления, связанные с износом материальных активов (depreciation) и снижением стоимости нематериальных активов (amortization), особенно гудвилла. Этот показатель часто используется для характеристики молодых, быстро растущих компаний или компаний, быстро списывающих свои активы.

[ http://slovar-lopatnikov.ru/]Тематики

- экономика

EN

- EBITDA

- Earnings (Profit) before Interest, Taxes, depreciation and amortization

Англо-русский словарь нормативно-технической терминологии > EBITDA

2 EBITDA

earnings before income tax, deprecation and amortization (EBITDA)

экон. сокр. доходы без вычета подоходного налога и амортизации

Англо-русский универсальный дополнительный практический переводческий словарь И. Мостицкого > EBITDA

3 EBITDA

фин. , учет сокр. от earnings before interest, taxes, depreciation and amortization

Англо-русский экономический словарь > EBITDA

4 EBITDA

1) Общая лексика: Earnings before Interest, Taxation, Depreciation & Amortisation, прибыль до уплаты налогов, процентов, износа и амортизации (ПДПНИД), Earnings before Interest, Taxation, Depreciation, ПДПНА (В целях удобочитаемости аббревиатура сформирована на основе сокращенного варианта фразы, а именно: «прибыль до (начисления) процентов, налогов (и) амортизации.

Слово «износ» опущено по той причине, чт)2) Шутливое выражение: Earnings Because I Tricked The Dumb Auditor, Earnings Before I Trick Dumb Auditors

3) Бухгалтерия: прибыль до вычета процентов, налогов, износа и амортизации

4) Финансы: прибыль до вычета процентов, налогообложения, износа и амортизации

5) Грубое выражение: Earnings Before I Tricked The Damn Auditor

6) Нефть: earnings before interest, tax and amortization

7) Банковское дело: Earnings Before Interest, Taxes, Depreciation, and Amortization

Универсальный англо-русский словарь > EBITDA

5 EBITDA

доход до уплаты налога на прибыль, процентов и амортизации

Англо-русский большой универсальный переводческий словарь > EBITDA

6 EBITDA

см.

earnings before interest, taxes, depreciation and amortizationEnglish-Russian investments dictionary > EBITDA

7 EBITDA

Другое Прибыль до налогов, уплаты процентов по кредитам и амортизации.

English-Russian dictionary of computer abbreviations and terms > EBITDA

8 EBITDA

сокр. от Earnings Before Interest, Taxes, Depreciation and Amortization; фин.

прибыль до вычета процентов, налогов и амортизационных отчислений

Англо-русский современный словарь > EBITDA

9 EBITDA

прибыль до уплаты налогов, расчетов по процентам и амортизационных отчислений; операционная прибыль

English-Russian information technology > EBITDA

10 EBITDA margin

- Маржа EBIT

Маржа EBIT

EBITDA

показатели прибыльности (рентабельности) по МСФО. Исчисляются по формуле: Чем выше эти показатели, тем больше влияют изменения в объеме продаж на прибыльность компании. Если маржа EBIT оказывается длительное время отрицательной (в случае устоявшейся компании), то сама модель бизнеса может быть поставлена под сомнение. В свою очередь, для развивающихся компаний положительная маржа EBITDA свидетельствует о возможности данной модели бизнеса стать прибыльной. Оба показателя упрощают международные сравнения компаний, поскольку не зависят от различий в налоговых системах разных стран.– см. Прибыль до уплаты налогов и процентов,EBIT, Доходы до вычета процентов, налогов, обесценения и амортизационных отчислений,EBITDA

[ http://slovar-lopatnikov.ru/]Тематики

- экономика

Синонимы

- EBITDA

EN

- EBIT margin

- EBITDA margin

Англо-русский словарь нормативно-технической терминологии > EBITDA margin

11 EBITDA margin

1) Бухгалтерия: рентабельность по EBITDA

2) Финансы: рентабельность до уплаты налогов, процентов и начисления амортизационных отчислений

3) Пищевая промышленность: EBITDA маржа (http://www.

investorwords.com/5538/EBITDA_margin.html)Универсальный англо-русский словарь > EBITDA margin

12 EBITDA Multiple

Общая лексика: коэффициент EBITDA

Универсальный англо-русский словарь > EBITDA Multiple

13

Финансы: Покрытие кредиторской задолженности прибылью до уплаты налогов, процентов, износа и амортизации (Коэфициент, который показывает сколько раз EBITDA может покрыть проценты по займам)

Универсальный англо-русский словарь > EBITDA Coverage

14 EBITDA multiple

Общая лексика: коэффициент EBITDA

Универсальный англо-русский словарь > EBITDA multiple

15 EBITDA profitability

Экономика: рентабельность по EBITDA

Универсальный англо-русский словарь > EBITDA profitability

16 EBITDA/Interest ratio

Экономика: соотношение EBITDA/Финансовые расходы

Универсальный англо-русский словарь > EBITDA/Interest ratio

17 EBITDA margin

фин.

маржа прибыли до вычета процентов, налогов и амортизации* (выраженное в процентах отношение прибыли до вычета процентов, налогов и амортизации к выручке от продаж)Syn:

earnings before interest, taxes, depreciation and amortization

See:

sales 1), profit margin, EBIT margin

Англо-русский экономический словарь > EBITDA margin

18 EBITDA market multiple

Экономика: рыночный мультипликатор (кратное) прибыли до вычета процентов, налогов и амортизации

Универсальный англо-русский словарь > EBITDA market multiple

19 EBITDA to sales ratio

Финансы: рентабельность до уплаты налогов, процентов и начисления амортизационных отчислений

Универсальный англо-русский словарь > EBITDA to sales ratio

20 EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

прибыль до уплаты налогов, процентов, износа и амортизации

English-Russian industrial glossariy > EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

Слово «износ» опущено по той причине, чт)

Слово «износ» опущено по той причине, чт) earnings before interest, taxes, depreciation and amortization

earnings before interest, taxes, depreciation and amortization Исчисляются по формуле: Чем выше эти показатели, тем больше влияют изменения в объеме продаж на прибыльность компании. Если маржа EBIT оказывается длительное время отрицательной (в случае устоявшейся компании), то сама модель бизнеса может быть поставлена под сомнение. В свою очередь, для развивающихся компаний положительная маржа EBITDA свидетельствует о возможности данной модели бизнеса стать прибыльной. Оба показателя упрощают международные сравнения компаний, поскольку не зависят от различий в налоговых системах разных стран.– см. Прибыль до уплаты налогов и процентов,EBIT, Доходы до вычета процентов, налогов, обесценения и амортизационных отчислений,EBITDA

Исчисляются по формуле: Чем выше эти показатели, тем больше влияют изменения в объеме продаж на прибыльность компании. Если маржа EBIT оказывается длительное время отрицательной (в случае устоявшейся компании), то сама модель бизнеса может быть поставлена под сомнение. В свою очередь, для развивающихся компаний положительная маржа EBITDA свидетельствует о возможности данной модели бизнеса стать прибыльной. Оба показателя упрощают международные сравнения компаний, поскольку не зависят от различий в налоговых системах разных стран.– см. Прибыль до уплаты налогов и процентов,EBIT, Доходы до вычета процентов, налогов, обесценения и амортизационных отчислений,EBITDA investorwords.com/5538/EBITDA_margin.html)

investorwords.com/5538/EBITDA_margin.html) маржа прибыли до вычета процентов, налогов и амортизации* (выраженное в процентах отношение прибыли до вычета процентов, налогов и амортизации к выручке от продаж)

маржа прибыли до вычета процентов, налогов и амортизации* (выраженное в процентах отношение прибыли до вычета процентов, налогов и амортизации к выручке от продаж)Страницы

- Следующая →

- 1

- 2

- 3

Переводчик Мартин Юлия (julja) — языки перевода: Английский, Русский

Главная >> Все переводчики >>

Мартин Юлия

задать вопросзаказать перевод

Нажав на кнопку «Предварительно выбрать», Вы добавите этого переводчика в форму оформления заказа.

Отправить запрос

Анкета добавлена в форму

Написать отзыв

1769

Верифицированный переводчик

11 604

Свободен

Дата регистрации: 16 апреля, 2015 г.

Женский

Специализации:

Письменные переводы (Экономический, Договоры и контракты, Юриспруденция, Бизнес и финансы, Бухучет)

Стаж работы:

27 лет

Родной язык:

Русский

Иностранные языки:

Английский

Русский

Фрилансер

Скачать резюме переводчика

Программы:

Microsoft Office (Word, Excel, PowerPoint, Outlook, Adobe), Internet, онлайн-словари, любые поисковые системы Интернета для уточнения особенностей переводимой ситуации (при необходимости)

Образование:

Самарский государственный университет, 1990 – 1995 — Переводчик (английский язык) / Современный гуманитарный институт, Москва, 1997 – 1999 — Юрист / Школа бизнеса, Курск (заочно), 1996 – 1998 — Экономист

Возраст:

50 лет

О себе:

Люблю свою работу. Работаю качественно, вдумчиво. Непонятные ситуации разбираю с помощью поисковых систем.

Печать слепым методом, очень быстро. После окончания перевода вычитываю текст на опечатки, стиль. В зависимости от знакомства с терминологией конкретного заказчика перевожу до 25 стр/день (1 переводческая стр. = 1800 знаков с пробелами.)

Ограничений по часам работы нет — могу работать ночью и в выходные.

Меня считают очень комфортным человеком для общения и работы, оценивают как спокойного, приветливого, дисциплинированного, ответственного, исполнительного, внимательного специалиста. Избегаю конфликтов, иду на компромисс.

Люблю учиться, получать новые знания и расширять свой кругозор, работая в разных сферах бизнеса.

Работаю качественно, вдумчиво. Непонятные ситуации разбираю с помощью поисковых систем.

Печать слепым методом, очень быстро. После окончания перевода вычитываю текст на опечатки, стиль. В зависимости от знакомства с терминологией конкретного заказчика перевожу до 25 стр/день (1 переводческая стр. = 1800 знаков с пробелами.)

Ограничений по часам работы нет — могу работать ночью и в выходные.

Меня считают очень комфортным человеком для общения и работы, оценивают как спокойного, приветливого, дисциплинированного, ответственного, исполнительного, внимательного специалиста. Избегаю конфликтов, иду на компромисс.

Люблю учиться, получать новые знания и расширять свой кругозор, работая в разных сферах бизнеса.

Документы, подтверждающие квалификацию:

Образцы переводов

Legal (Rus-Eng)

Каждая Компания Группы обладает полным и неограниченным правом собственности на акции в своих Дочерних компаниях, согласно Приложению 2, акции Дочерних компаний являются свободно обращаемыми и свободными от каких-либо Обременений. Ни одна из Компаний Группы не владеет акциями или пакетами акций в какой-либо корпорации, компании, партнерстве или ином юридическом лице, за исключением Дочерней компании. Ни одна из Компаний Группы не предпринимала попыток приобрести акции или пакеты акций либо осуществить дальнейшие инвестиции, прямые или косвенные, в какую-либо корпорацию, компанию, партнерство или иное юридическое лицо (включая любую Дочернюю компанию).

Ни одна из Компаний Группы не владеет акциями или пакетами акций в какой-либо корпорации, компании, партнерстве или ином юридическом лице, за исключением Дочерней компании. Ни одна из Компаний Группы не предпринимала попыток приобрести акции или пакеты акций либо осуществить дальнейшие инвестиции, прямые или косвенные, в какую-либо корпорацию, компанию, партнерство или иное юридическое лицо (включая любую Дочернюю компанию).

Every Group Company shall have a full and absolute title to the shares in its Subsidiaries pursuant to Appendix No. 2, the shares of the Subsidiaries shall be free-floating and free from any Encumbrances. Neither Group Company owns the shares or stakes in any corporation, company, partnership or some other legal entity, except for a Subsidiary. Neither Group Company made an attempt to acquire the shares or stakes or to further invest directly or indirectly in any corporation, company, partnership or some other legal entity (including any Subsidiary).

Finance (Eng-Rus)

The gross value is composed of the purchase price excluding ancillary charges. If the value of the portfolio is lower than the gross value, provision for depreciation is made equivalent to the difference between the two.

If the value of the portfolio is lower than the gross value, provision for depreciation is made equivalent to the difference between the two.

A depreciation provision is recorded on the financial advances granted when the recoverability of the latter appears uncertain at the end of the financial year.

Depreciation provisions are established in respect of investment items due to the latest known net equity of the subsidiaries. An additional provision is recorded as a liability when the subsidiary’s net worth is negative.

Company demonstrated a significant ХХ% y-o-y increase in OCF/boe amongst peers due to a combination of improved operating efficiency and tighter Working Capital management, which was only Х% of EBITDA (mainly due to reduction of VAT receivables and relatively low inventory turnover), while Gazprom Neft and Lukoil froze ХХ% and ХХ% of their EBITDA as WC in 9M08 (on the back of material receivables and inventories growth).

Валовая стоимость формируется из цены покупки за вычетом дополнительных расходов. Если стоимость портфеля ниже валовой стоимости, резерв на компенсацию износа основного капитала приравнивается к разнице между двумя значениями.

Если стоимость портфеля ниже валовой стоимости, резерв на компенсацию износа основного капитала приравнивается к разнице между двумя значениями.

Резерв на компенсацию износа основного капитала записывается на предоставленные авансы финансовых средств, если возможность восстановления балансовой стоимости оказывается сомнительной на конец финансового года.

Резервы на компенсацию износа основного капитала создаются в отношении статей активов с учетом последних известных чистых активов дочерних обществ. Дополнительный резерв учитывается как обязательство в случае отрицательной чистой стоимости активов.

На фоне конкурентов Компания продемонстрировала значительный рост операционных денежных потоков на б.н.э. в размере ХХ% по сравнению с аналогичным периодом прошлого года благодаря как повышению производительности, так и более жесткому управлению Оборотным капиталом, при этом рост составил лишь Х% от EBITDA (главным образом, за счет снижения НДС к получению и сравнительно низкого коэффициента оборачиваемости материальных запасов), в то время как «Газпром нефть» и «Лукойл» заморозили ХХ% и ХХ% своей EBITDA в качестве Оборотного капитала за первые 9 месяцев 2008 г. (в связи со значительным ростом дебиторской задолженности и материальных запасов).

(в связи со значительным ростом дебиторской задолженности и материальных запасов).

Management (Rus-Eng)

Информация о тарифах за перевалку, как и условия Договора на перевалку с AAA, являются коммерческой тайной. Однако не исключено, что условия Договора на перевалку между AAA и XXX станут известны другим клиентам XXX. Практика применения преференциальных тарифов не распространена на рынке, и изменения в коммерческих условиях работы с одним клиентом, как правило, распространяются и на других клиентов. В то же время XXX в рамках Договора на перевалку обязуется предоставлять скидку за объем, причем скидка применяется к единому тарифу для всех клиентов или к минимальной границе диапазона. Следовательно, характер коммерческих отношений между XXX и AAA несет операционные риски для самого XXX.

The information about transshipment tariffs and the conditions of the Transshipment Agreement with AAA constitute a commercial secret. It may happen, however, that the conditions of the Transshipment Agreement with AAA and XXX will come to notice of other XXX clients. Application of preferential tariffs is not common in the market, and any changes in commercial conditions for cooperation with one client, as a rule, cover all the other clients as well. At the same time, XXX undertakes under the Transshipment Agreement to give a volume discount, where the discount is applied to the uniform tariff for all clients or to the range bottom, meaning the nature of commercial relationship between XXX and AAA is exposed to operating risks for XXX itself.

Application of preferential tariffs is not common in the market, and any changes in commercial conditions for cooperation with one client, as a rule, cover all the other clients as well. At the same time, XXX undertakes under the Transshipment Agreement to give a volume discount, where the discount is applied to the uniform tariff for all clients or to the range bottom, meaning the nature of commercial relationship between XXX and AAA is exposed to operating risks for XXX itself.

Legal (Eng-Rus)

The “Aggregate Value” of the Transaction shall be the aggregate of the values of the consideration paid or offered per share for each class of share capital times the total number of shares of each class (calculated on a fully-diluted basis) of the Target’s share capital, including the consideration paid or offered under any proposals relating to any options over the Target’s share capital (or, in the case of a purchase of assets, the total consideration paid for such assets), plus the value of any debt and finance lease obligations, and the value of any share capital of any class, directly or indirectly assumed, retired, repurchased or defeased in connection with the Transaction. The value of the consideration paid or offered shall also include the aggregate amount of any dividends or other distributions (in cash or otherwise) which are declared on the equity share capital of the Target on or after the date of the announcement of the Transaction or otherwise in connection with the Transaction. Where the consideration paid or offered consists in whole or in part of securities or other non-cash assets, the value of the consideration shall be the value attributed to such securities or other assets by the purchaser thereof in the purchase agreement, offer document or other document or announcement relating to the Transaction. Any amounts to be paid contingent upon future events and any deferred amounts shall be estimated for the purpose of the Base Fee calculation at an expected value mutually agreeable to you and to us at the time of closing, except that amounts held in escrow shall be deemed paid in full at closing.

The value of the consideration paid or offered shall also include the aggregate amount of any dividends or other distributions (in cash or otherwise) which are declared on the equity share capital of the Target on or after the date of the announcement of the Transaction or otherwise in connection with the Transaction. Where the consideration paid or offered consists in whole or in part of securities or other non-cash assets, the value of the consideration shall be the value attributed to such securities or other assets by the purchaser thereof in the purchase agreement, offer document or other document or announcement relating to the Transaction. Any amounts to be paid contingent upon future events and any deferred amounts shall be estimated for the purpose of the Base Fee calculation at an expected value mutually agreeable to you and to us at the time of closing, except that amounts held in escrow shall be deemed paid in full at closing.

«Совокупная стоимость» Сделки означает совокупность сумм, уплаченных или предложенных за акцию каждой категории, умноженных на общее количество акций каждой категории (рассчитанных на полностью разводненной основе) акционерного капитала Объекта приобретения, включая суммы, уплаченные или предложенные в коммерческих предложениях в рамках опционов по покупке акций Объекта приобретения (или в случае приобретения активов, общую сумму, уплаченную за приобретаемые активы), плюс сумма задолженности и обязательств по финансовому лизингу, а также стоимость акций любой категории, прямо или косвенно принятых, погашенных, повторно выкупленных или аннулированных в связи с проведением Сделки. Уплаченная или предложенная сумма также включает в себя совокупную сумму всех дивидендов или иной распределяемой прибыли (наличными или иным способом), которая объявляется по акциям Объекта приобретения на дату или после даты объявления о Сделке, или иную дату, имеющую отношение к Сделке. Если выплаты были полностью или частично осуществлены или предложены в форме ценных бумаг или иных неденежных активов, сумму этих выплат составляет стоимость данных ценных бумаг или иных активов, указанная в договоре купли-продажи, коммерческом предложении или ином документе или заявлении, касающемся Сделки. Все суммы, причитающиеся к уплате в зависимости от предстоящих событий, а также все отложенные платежи определяются для расчета Базового вознаграждения по согласованной между вами и нами ставке на момент закрытия Сделки за исключением находящихся на условном депонировании сумм, которые считаются уплаченными в момент закрытия Сделки.

Уплаченная или предложенная сумма также включает в себя совокупную сумму всех дивидендов или иной распределяемой прибыли (наличными или иным способом), которая объявляется по акциям Объекта приобретения на дату или после даты объявления о Сделке, или иную дату, имеющую отношение к Сделке. Если выплаты были полностью или частично осуществлены или предложены в форме ценных бумаг или иных неденежных активов, сумму этих выплат составляет стоимость данных ценных бумаг или иных активов, указанная в договоре купли-продажи, коммерческом предложении или ином документе или заявлении, касающемся Сделки. Все суммы, причитающиеся к уплате в зависимости от предстоящих событий, а также все отложенные платежи определяются для расчета Базового вознаграждения по согласованной между вами и нами ставке на момент закрытия Сделки за исключением находящихся на условном депонировании сумм, которые считаются уплаченными в момент закрытия Сделки.

Investment Banking (Eng-Rus)

XXX was instrumental in advising the issuer on the deal structure and led the syndicate on positioning and marketing approach. As a result of this the deal was successfully completed in a one day accelerated bookbuild

As a result of this the deal was successfully completed in a one day accelerated bookbuild

Following a rally in the stock in the weeks preceding the placing the deal came at a 13.2% discount to previous close, however the price achieved also represented a 67% premium to the YTD low of $9.3 in January 2010

XXX сыграл ведущую роль, предоставив эмитенту консультации по структуре сделки и возглавив синдикат банков в вопросе позиционирования и маркетинга. В результате, сделка была успешно проведена, книга заявок сформирована ускоренным методом в течение одного дня

В результате резкого повышения стоимости бумаг в недели, предшествующие размещению, сделка проведена с 13,2% дисконтом к закрытию предыдущего дня, однако полученная цена также представляла собой 67% премию к минимуму текущего года, установленному на уровне $9,3 в январе 2010 г.

Investment (Rus-Eng)

Существующие клиенты терминала могут негативно отнестись к новости о вхождении AAA в состав акционеров XXX. Их может беспокоить возможность преференциальных условий работы с AAA, в результате чего их собственные интересы могут пострадать. В этой связи одной из ключевых задач для менеджмента XXX на период, следующий за Закрытием сделки, станет выстраивание рабочих отношений с клиентами терминала в рамках новых условий.

Их может беспокоить возможность преференциальных условий работы с AAA, в результате чего их собственные интересы могут пострадать. В этой связи одной из ключевых задач для менеджмента XXX на период, следующий за Закрытием сделки, станет выстраивание рабочих отношений с клиентами терминала в рамках новых условий.

Ввиду отсутствия сравнимых сделок, на данный момент отсутствуют статистические данные о динамике грузооборота, приходящегося на третьи стороны, непосредственно после продажи доли в акционерном капитале терминалов стратегическому инвестору. Следовательно, прогнозирование поведенческих характеристик клиентов представляется затруднительным.

The existing clients of the terminal may take bad to the news about AAA’s acquisition of a stake in XXX’a equity capital. They may be concerned about possible preferential conditions for cooperation with AAA, which may adversely impact on their own interests. Therefore, one of the key post-closing goals for XXX management will be building business relationship with the terminal clients assuming the new conditions.

In default of comparable transactions, there are currently no statistics about the third-party cargo turnover dynamics right after a stake in the terminal’s equity capital was sold to a strategic investor. Thus, it seems to be difficult to forecast the behavior response of clients.

Lending (Rus-Eng)

Поправками устанавливается, что общие условия договора потребительского кредитования не должны содержать обязанность заемщика заключать другие договоры или пользоваться услугами кредитора или третьих лиц за дополнительную плату. Устанавливается, что в случае, если договор кредитования предусматривает открытие банковского счета, то все операции с этим счетом (открытие счета, выдача и зачисление средств) должны осуществляться бесплатно. Кроме того, не допускается взимание платы за исполнение кредитором возложенных на него обязанностей или за услуги, оказание которых кредитная организация осуществляет исключительно в собственных интересах.

Документ устанавливает, что полная стоимость потребительского кредита должна будет размещаться в квадратной рамке в правом верхнем углу первой страницы договора и наноситься шрифтом максимального из используемых на этой странице размеров. В расчет полной стоимости потребительского кредита должны быть включены все платежи заемщика по погашению основной части долга и процентов, платежи заемщика кредитору и третьим лицам, предусмотренные индивидуальными условиями договора, плата за выпуск и обслуживание кредитной карты, страховые премии. При этом Банк России ежеквартально должен рассчитывать и публиковать среднерыночное значение полной стоимости потребительских кредитов исходя из их категорий.

В расчет полной стоимости потребительского кредита должны быть включены все платежи заемщика по погашению основной части долга и процентов, платежи заемщика кредитору и третьим лицам, предусмотренные индивидуальными условиями договора, плата за выпуск и обслуживание кредитной карты, страховые премии. При этом Банк России ежеквартально должен рассчитывать и публиковать среднерыночное значение полной стоимости потребительских кредитов исходя из их категорий.

The amendments state that the consumer loan agreement terms and conditions shall not stipulate the borrower’s obligation to enter into other agreements or employ services from a lender or third parties for an additional fee. It is set that, should a loan agreement provide for a bank account opening, all operations with this account (account opening, cash issue or crediting) shall be free of charge. Moreover, no fee shall be charged for the lender’s obligations or services that shall be rendered by a lending institution exclusively in own interests.

The document stipulates that the overall value of a consumer loan shall be placed in a box in the top right corner on the first page of the agreement and shall be written in the largest possible letters used on this page. The consumer loan overall value calculation shall include all installments paid by the borrower in repayment of the principal and interest, the borrower’s payments to the lender and third parties stipulated by individual terms and conditions of the agreement, a charge for issue and service of a credit card, insurance premiums. In such a case, the Bank of Russia shall quarterly calculate and publish the full average market value of consumer loans assuming their categories.

Marketing (Eng-Rus)

During the reference period, crude export netbacks improved on average by ХХ%, restrained by export duty growth. Excluding the positive “duty lag influence”, which is estimated at c. $Х.0/bbl in 9M08, the industry average EBITDA per bbl increased by ХХ%, constrained only by the growing cost pressures, mainly due to the negative effect of the rouble FX appreciation combined with the rouble inflation.

Company demonstrated a significant ХХ% y-o-y increase in OCF/boe amongst peers due to a combination of improved operating efficiency and tighter Working Capital management, which was only Х% of EBITDA (mainly due to reduction of VAT receivables and relatively low inventory turnover), while Gazprom Neft and Lukoil froze ХХ% and ХХ% of their EBITDA as WC in 9M08 (on the back of material receivables and inventories growth).

За учетный период экспортная приведенная цена на нефть (нетбэк) повысилась в среднем на ХХ% и контролировалась ростом экспортных пошлин. Исключая позитивное «влияние запаздывания пошлины», которое оценивается в $Х.0/барр. за первые 9 месяцев 2008 г., средняя по отрасли EBITDA/барр. увеличилась на ХХ% и сдерживалась лишь все большим сокращением издержек, в основном, за счет отрицательного эффекта от повышения курса рубля в сочетании с рублевой инфляцией.

На фоне конкурентов Компания продемонстрировала значительный рост операционных денежных потоков на б. н.э. в размере ХХ% по сравнению с аналогичным периодом прошлого года благодаря как повышению производительности, так и более жесткому управлению Оборотным капиталом, при этом рост составил лишь Х% от EBITDA (главным образом, за счет снижения НДС к получению и сравнительно низкого коэффициента оборачиваемости материальных запасов), в то время как «Газпром нефть» и «Лукойл» заморозили ХХ% и ХХ% своей EBITDA в качестве Оборотного капитала за первые 9 месяцев 2008 г. (в связи со значительным ростом дебиторской задолженности и материальных запасов).

н.э. в размере ХХ% по сравнению с аналогичным периодом прошлого года благодаря как повышению производительности, так и более жесткому управлению Оборотным капиталом, при этом рост составил лишь Х% от EBITDA (главным образом, за счет снижения НДС к получению и сравнительно низкого коэффициента оборачиваемости материальных запасов), в то время как «Газпром нефть» и «Лукойл» заморозили ХХ% и ХХ% своей EBITDA в качестве Оборотного капитала за первые 9 месяцев 2008 г. (в связи со значительным ростом дебиторской задолженности и материальных запасов).

Sanctions (Eng-Rus)

Are XXX and YYY, any of their subsidiaries or directors or officers or, to the knowledge of XXX, any agent, employee or affiliate or any of their subsidiaries currently the target of any U.S. sanctions program, including any program administered by the Office of Foreign Assets Control of the U.S. Department of the Treasury («OFAC») or a Specially Designated National (“SDN”) on OFAC’s SDN list or a Foreign Sanctions Evader (“FSE”) or OFAC’s FSE list or subject to any other sanctions regime including the European Union, Her Majesty’s Treasury or the United Nations Security Council?

Являются ли в настоящее время XXX и YYY, какие-либо их дочерние компании или директора или должностные лица или, насколько известно ХХХ, какие-либо агенты, сотрудники или аффилированные лица или какие-либо их дочерние компании, объектом каких-либо санкционных программ США, в том числе какой-либо программы под руководством Управления по контролю за иностранными активами (OFAC) Министерства финансов США, или внесены ли они в составленный OFAC Список граждан особых категорий и запрещённых лиц (SDN) или составленный OFAC Список иностранных лиц, уклоняющихся от выполнения санкций (FSE), или являются ли они объектом каких-либо иных санкционных режимов, включая режим Европейского Союза, Казначейства Ее Величества или Совета безопасности ООН?

Real Estate (Rus-Eng)

Предмет сделки: Покупка SPV (проектной компании) с правами на строительство Многофункционального торгового-гостинично-офисного комплекса и заключение контракт с крупным генподрядчиком на строительство данного комплекса

Бизнес-идея: купить полезные (GLA) площади по +/- 1$ кв. м. и продать готовые через 3,5 года по 2$

м. и продать готовые через 3,5 года по 2$

Суть Заявки/Предложения: Инициатора проекта интересует комфортное банковское проектное финансирование или привлечение стратегического Инвестора.

Описание проекта: участок примыкает к станции метро Авиамоторная. Включен в состав строящегося «транспортного узла (хаба)». Через данную точку уже сейчас проходят три транспортные ветки (метро, железная дорога, шоссе) и строится еще новая линии метро «Третьего контура». Проектная проходимость до 10 тыс. чел. в сутки.

Transaction Subject-Matter: acquiring a SPV (project company) with the rights to construct a Multifunction Commercial Hotel and Office Complex and to enter into a contract with a large general contractor for construction of this complex.

Business Concept: acquiring the GLA at +/- $1$ per sq.m and selling the finished space in 3.5 years at $2.

Application/Offer Content: the Project Initiator is interested in favorable bank project funding or in attraction of a strategic Investor.

Project Description: the site is located adjacent to the Aviamotornaya subway station; is integrated in the “transportation hub” under construction. Via this point, three transportation lines (subway, railway, highway) do already go, and another new subway line of the Third Contour is under construction. The project traffic flow is up to 10,000 people per day.

Тарифы

Письменный перевод:

Английский

350-1000

/ 1800 знаков

Русский

300-950

/ 1800 знаков

Заявка на расчет переводчикам

Для расчета стоимости перевода выбранными переводчиками заполните свою контактную информацию, данные о заказе, а также, если возможно, прикрепите файлы для оценки заказа.

Имя *

E-mail *

Телефон *

Компания

Подробности заказа *

Приложить файлПриложить файл

Максимальный размер файла: 2 МБ.

Разрешённые типы файлов: gif jpg jpeg png bmp eps tif pict psd txt rtf odf pdf doc docx ppt pptx xls xlsx xml avi mov mp3 ogg wav bz2 dmg gz jar rar sit tar zip.

Отправляя данные, вы подтверждаете свое согласие на их обработку. *

Оставьте это поле пустым

Вы выбрали переводчиков:

Ничего не выбрано

EBITDA, кратное 8 | Английский на русский

EBITDA, кратное 8Прибыль до вычета процентов, налогов, износа и амортизации — EBITDA

Пояснение:

EBITDA можно использовать для анализа и сравнения прибыльности между компаниями и отраслями, поскольку она устраняет влияние финансирования и бухгалтерские решения. Однако это показатель, не предусмотренный GAAP, который допускает большую свободу действий в отношении того, что включать (и не включать) в расчет. Это также означает, что компании часто меняют статьи, включенные в расчет EBITDA, от одного отчетного периода к другому.

EBITDA впервые вошла в обиход при выкупе с использованием заемных средств в 1980-х годах, когда она использовалась для обозначения способности компании обслуживать долг. Со временем он стал популярен в отраслях с дорогими активами, которые приходилось списывать в течение длительного периода времени. EBITDA в настоящее время обычно указывается многими компаниями, особенно в технологическом секторе, даже если это не обосновано.

EBITDA в настоящее время обычно указывается многими компаниями, особенно в технологическом секторе, даже если это не обосновано.

Распространенным заблуждением является то, что EBITDA представляет собой денежную прибыль. EBITDA — хороший показатель для оценки прибыльности, но не денежного потока. EBITDA также не включает денежные средства, необходимые для финансирования оборотного капитала и замены старого оборудования, которые могут быть значительными. Следовательно, EBITDA часто используется в качестве бухгалтерского трюка, чтобы приукрасить прибыль компании. При использовании этого показателя важно, чтобы инвесторы также сосредоточились на других показателях эффективности, чтобы убедиться, что компания не пытается что-то скрыть с помощью EBITDA.

———————————————— —

Добавлено примечание на уровне 10 процентов (16.07.2008, 13:30:46 по Гринвичу)

——————————————- ———————-

Извините, я не говорю по-русски, я могу говорить только по-английски.

———————————————— —

Примечание добавлено в 6 óra (2008-07-16 19:38:02 GMT)

——————————————- ———————-

— это показатель, не относящийся к GAAP, который можно использовать для оценки прибыльности компании.

EBITDA = Операционный доход – Операционные расходы + Прочие доходы

Название происходит от того факта, что Операционные расходы не включают проценты, налоги или амортизацию. EBITDA не является определенной мерой в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и, таким образом, может рассчитываться по желанию компании. Это также не показатель денежного потока.

EBITDA отличается от операционного денежного потока в отчете о движении денежных средств, прежде всего, за счет исключения платежей по налогам или процентам, а также изменений в оборотном капитале. EBITDA также отличается от свободного денежного потока, поскольку не включает в себя потребность в денежных средствах для замены основных активов (капитальные затраты). EBITDA используется при оценке способности компании получать прибыль и часто используется при анализе акций.

EBITDA используется при оценке способности компании получать прибыль и часто используется при анализе акций.

Использование держателями долговых обязательств

EBITDA измеряет денежные доходы, которые могут быть использованы для выплаты процентов и погашения долга. Держатели долга игнорируют износ и амортизацию, потому что они представляют собой неденежные расходы и, таким образом, не влияют на способность компании погасить долг. Кроме того, такие цифры представляют собой просто сверку кассового учета с учетом по методу начисления и зависят от определенной степени гибкости корпоративных бухгалтеров при установлении графиков износа и амортизации.

На практике капитальные затраты и содержание активов могут израсходовать денежные средства, доступные для погашения долга, и, таким образом, увеличить риск дефолта. Риск может быть снижен за счет включения ковенантов по кредиту, ограничивающих способность заемщика производить определенные расходы или инвестиции при определенных условиях.

Используются два показателя EBITDA.

Коэффициент покрытия процентов используется для определения способности фирмы выплачивать проценты по непогашенному долгу. Рассчитывается: EBITDA/Процентные расходы. Чем больше годовая дисперсия EBITDA, тем больше должен быть мультипликатор.

Мера периода окупаемости долга: Долг/EBITDA. Чем больше срок окупаемости, тем больше риск.

Коэффициенты могут быть настроены путем уменьшения долга на любые денежные средства в балансе или путем вычитания капитальных затрат на техническое обслуживание из EBITDA, чтобы сформировать показатель, более близкий к свободному денежному потоку.

Чистая прибыль компании искажена решениями, принятыми компанией в предыдущие годы. Это связано с различиями между учетом по методу начисления и кассовым методом. Некоторые покупки амортизируются в течение 20 и более лет, что оказывает негативное влияние на чистую прибыль спустя долгое время после прекращения фактического экономического эффекта от покупок. EBITDA не подвержена этому искажению, поэтому инвесторы могут получить представление о том, насколько на самом деле прибыльна компания.

Амортизация капитальных затрат является особенно сильным фактором. Например, если компания тратит 99 миллионов долларов на новые настольные компьютеры для всех своих сотрудников, компания часто принимает решение амортизировать покупку в течение ожидаемого трехлетнего срока службы. Таким образом, в первый год, когда компания рассчитывает свой «доход», она делает вид, что потратила в этом году на настольные компьютеры всего 33 миллиона долларов. Данные о доходах компании рисуют более радужную и оптимистичную картину, чем это было на самом деле в том году. В каждый второй и третий год компания также делает вид, что тратит 33 миллиона долларов в год на настольные компьютеры. Следовательно, финансовая картина компании, вероятно, была более здоровой, чем это видно из числа доходов, поскольку 33 миллиона долларов фактически уже были выплачены.

Капитальные затраты обычно меняются из года в год. Учет по методу начисления учитывает это, распределяя расходы по капитальным вложениям на годы, в течение которых они будут создавать ценность для компании. EBITDA устраняет этот эффект. Инвесторы могут использовать показатель EBITDA для приблизительного определения фундаментальной доходности операций компании, отдельно учитывая прогнозируемые капитальные затраты, необходимые для поддержания этих операций. Это ценно из-за принципа временной стоимости денег. (Расходы менее затратны, если они должны быть произведены через несколько лет в будущем, потому что в промежуточный период фирма может использовать денежные средства для этих расходов для получения дохода другими способами.)

Поскольку EBITDA измеряется до вычета процентов (которые варьируются в зависимости от суммы заемного финансирования), она приблизительно соответствует потенциальной прибыли компании, как если бы она финансировалась с нулевым долгом. Он корректирует различия между оценками компаний из-за их структуры капитала.

Знаменитый вопрос Уоррена Баффета: «Думает ли руководство, что зубная фея оплачивает капитальные затраты?» Для многих компаний капитальные затраты (например) могут потребоваться на постоянном уровне; исключение соответствующего бухгалтерского распределения может привести к завышению рентабельности компании. Аналогичным образом амортизация (списание деловой репутации) может отражать важные изменения в перспективах бизнеса компании.

Тот же самый аргумент применим к покупке капитальных активов с длительным сроком службы. Амортизация может быть интерпретирована как:

распределение первоначальной стоимости на более позднюю дату, когда актив использовался для получения дохода. Временная стоимость денег (тот же аргумент, что и выше) означает, что амортизация может занижать стоимость.

сумма денежных средств, которую необходимо сохранить для финансирования возможного замещающего актива. Поскольку инфляция является основой для временной стоимости денег, суммы, отложенные сегодня, должны быть инвестированы и расти в цене, чтобы заплатить завышенную цену в будущем.

уменьшение стоимости балансового актива по сравнению с последним отчетным периодом. Активы изнашиваются по мере использования и в конечном итоге должны быть заменены.

Убыточные предприятия

При сравнении предприятий без прибыли их потенциал получения прибыли важнее, чем их чистые убытки. Поскольку в этом контексте налоги на убытки будут вводить в заблуждение, налоги можно не учитывать. Капитальные затраты и связанная с ними задолженность приводят к постоянным затратам. Они менее важны, чем переменные затраты, которые, как ожидается, будут расти с увеличением объема продаж, чтобы покрыть постоянные затраты. Таким образом, амортизация и процентные расходы имеют меньшее значение. Вполне вероятно, что убыточный бизнес сжигает наличные деньги (имеет отрицательный денежный поток), поэтому инвесторов больше всего беспокоит, «как долго хватит наличных денег, прежде чем бизнесу потребуется дополнительное финансирование» (что приводит к разводнению долга или капитала).

EBITDA не используется в качестве показателя оценки в данных обстоятельствах. Это отправная точка, к которой применяется будущий рост, а будущая прибыльность дисконтируется к настоящей. Владельцы акций получают выгоду только от чистой прибыли после оплаты всех расходов.

Во время пузыря доткомов компании продвигали свои акции, подчеркивая либо EBITDA, либо предварительную прибыль в своих финансовых отчетах и объясняя (часто плохие) цифры «дохода». Это предполагает игнорирование единовременных списаний, обесценения активов и других расходов, которые считаются единовременными. Поскольку показатель EBITDA (и его варианты) не является мерой, общепринятой в соответствии с ОПБУ США, Комиссия по ценным бумагам и биржам США требует, чтобы компании, регистрирующие в ней ценные бумаги (и при подаче периодических отчетов), согласовывали показатель EBITDA с чистой прибылью, чтобы не вводить инвесторов в заблуждение.

EV/EBITDA

Взято из Википедии, свободной энциклопедии

Перейти к: навигация, поиск

EV/EBITDA — это оценочный мультипликатор, который часто используется параллельно или в качестве альтернативы коэффициенту P/E. Этот коэффициент также можно использовать в качестве показателя денежного потока. Обычно этот коэффициент применяется при оценке бизнеса, основанного на наличных деньгах.

Преимущество заключается в том, что, поскольку его числитель EV (Enterprise Value) включает стоимость долга, а также собственного капитала, на него не влияет структура капитала компании. Другой, например, для международных сравнений, заключается в том, что на его знаменатель не влияют налоги.

Таким образом, этот множитель можно использовать для прямого применения в нескольких компаниях. Часто для сравнения рассчитывается среднеотраслевой мультипликатор EV/EBITDA.

Взаимный мультипликатор (EBITDA/EV) используется как денежный доход от инвестиций.

EBITDA означает «Прибыль до вычета процентов, налогов, износа и амортизации».

СМ. http://en.wikipedia.org/wiki/EV/EBITDA вики/EBITDA

———————————————————— ——

Примечание добавлено в 2 нп9 óra (2008-07-18 22:41:05 GMT)

——————————————— ———————

Чем больше годовая дисперсия EBITDA, тем больше должен быть мультипликатор. дисперсии EBITDA, тем больше должен быть мультипликатор. Таким образом, отвечая на ваш вопрос, число мультипликатора зависит от годовой дисперсии EBITDA.

Ссылка: http://www.investopedia.com/articles/analyst/020602.asp

Ссылка: http://www.investopedia.com/terms/e/ebitda.asp

Отдел новостей » Влияние событий в России и Украине на бухгалтерский учет и новый прогноз по прибыли « Carlsberg Group

Carlsberg Group объявила об изменениях в учете предприятий в России и Украине и выпустила новый прогноз по прибыли.

28 марта Carlsberg Group объявила о своем решении добиться полной продажи своего российского бизнеса после вторжения России в Украину. Продажа российского бизнеса может занять до 12 месяцев и будет иметь многочисленные последствия для представления финансовой отчетности Группы.

Война сильно повлияла на нашу деятельность в Украине, где нашим главным приоритетом остается безопасность и благополучие наших сотрудников. Чрезвычайная деловая ситуация влияет на представление украинского бизнеса в финансовой отчетности.

Ниже мы приводим обзор наиболее значительных изменений в бухгалтерском учете. Цифры, представленные в этом объявлении, могут быть изменены по мере того, как мы продолжаем процесс отделения и продажи активов.

Изменения в учете Россия

С 1 января 2022 года и до завершения продажи российский бизнес не будет частью региона Центральной и Восточной Европы. В отчете о прибылях и убытках Группы чистый результат от деятельности в России будет представлен отдельно как «чистый результат от деятельности в России, предназначенной для продажи» ниже прибыли после налогообложения. Сравнительные данные за 2021 год будут соответствующим образом пересчитаны.

Чистые активы, связанные с бизнесом в России, переоцениваются по справедливой стоимости, что в настоящее время приводит к списанию примерно на 9 датских крон0,5 млрд. Переоценка основана не на внешних предложениях для бизнеса, а на ряде внутренних предположений, включая, помимо прочего, предположения относительно масштабов санкций, изменений на российском рынке пива, продолжающихся деловых операций в России, конкурентной среды и макроэкономического развития. включая инфляцию и процентные ставки. Все допущения основаны на текущих ожиданиях и подвержены очень высокой степени волатильности и неопределенности. Следовательно, справедливая стоимость чистых активов, связанных с бизнесом в России, очень чувствительна к изменениям допущений и поэтому будет часто переоцениваться с ожидаемыми дальнейшими корректировками до тех пор, пока окончательная справедливая стоимость не будет определена на основе фактической сделки. Списание чистых активов, связанных с бизнесом в России, будет включено в «чистый результат от операций в России, предназначенных для продажи».

В отчете о финансовом положении российские активы и обязательства будут представлены по строкам «активы в группе выбытия, предназначенные для продажи» и «обязательства в группе выбытия, предназначенные для продажи» соответственно.

По завершении продажи накопленный резерв по пересчету валюты в составе капитала, относящегося к российскому бизнесу, будет реклассифицирован из капитала в отчет о прибылях и убытках и включен в чистый результат российского бизнеса. На 31 марта 2022 г. накопленный резерв по пересчету валюты, относящийся к российскому бизнесу, представлял собой убыток в размере около 42 млрд датских крон (31 декабря 2021 г.: убыток в размере 38 млрд датских крон). После реклассификации резерва по пересчету валюты сумма будет признана в составе нераспределенной прибыли.

Следовательно, общий капитал не изменится. Реклассификация не повлияет на денежную позицию Группы.

Центральная и Восточная Европа

Война в Украине также привела к обесценению и списанию деловой репутации, относящейся к региону Центральной и Восточной Европы, включая деловую репутацию, связанную с нашим бизнесом в Украине. В целом списание деловой репутации в Центральной и Восточной Европе составляет примерно 700 млн датских крон и будет включено в специальные статьи.

Украина

Мы предполагаем, что сможем возобновить производство на наших пивоварнях в Украине, когда ситуация в стране стабилизируется. Однако в связи с чрезвычайным характером ситуации будут внесены изменения в порядок учета прибылей и убытков от бизнеса.

Любой объем продаж и выручка, полученная в Украине после 24 февраля, будут по-прежнему включаться в региональные показатели, а соответствующие операционные результаты будут отражаться в DKK 0 до тех пор, пока не будет восстановлен стабильный уровень операций. Поскольку мы продолжаем нести фиксированные расходы, включая заработную плату сотрудников, ожидается, что бизнес в Украине будет убыточным, что будет отражено в специальных статьях.

Война негативно сказалась на значительном количестве покупателей и торговых точек в Украине. Следовательно, обесценение сомнительной торговой дебиторской задолженности, устаревших товарно-материальных запасов и коммерческих активов будет отражено в особых статьях на сумму около 300 млн датских крон.

В 2021 году объем производства в Украине составил 6,5 млн гектолитров, выручка — 2,0 млрд датских крон, а операционная прибыль — 445 млн датских крон.

Финансовое положение Группы

Финансовое положение и ликвидность Группы остаются очень сильными, несмотря на реклассификацию нашего бизнеса в России. Списание чистых активов, связанных с бизнесом в России, является неденежным и, следовательно, не повлияет на состояние денежных средств Группы. На конец 2021 года отношение чистого процентного долга к EBITDA составляло 1,24x. Основываясь на пересчитанных цифрах, за исключением России, отношение чистого процентного долга к EBITDA на конец 2021 года составило бы примерно 1,37x, что значительно ниже нашего целевого показателя по финансовому левериджу ниже 2x.

Пересчитанные цифры

В 2021 году заявленная операционная прибыль Группы составила 10 862 млн датских крон. За исключением российского бизнеса, пересчитанная операционная прибыль составила приблизительно 10 129 млн датских крон.

В связи с торговым отчетом за первый квартал от 28 апреля мы предоставим обновленные данные за 2021 год, исключая российский бизнес, включая годовой и полугодовой отчет о прибылях и убытках для Группы и квартальные данные для региона Центральной и Восточной Европы.

9 марта Группа приостановила свой прогноз на 2022 год из-за очень высокой неопределенности, связанной с Украиной и Россией, и возможного косвенного влияния на остальную часть Группы.

После решения о продаже российского бизнеса и последующих изменений в учете этого бизнеса, промежуточных изменений в учете бизнеса в Украине, как описано выше, и дополнительной прозрачности в отношении косвенных последствий более высоких производственных затрат, Теперь Группа может восстановить свой годовой прогноз.

Основываясь на пересчитанной операционной прибыли за 2021 год в размере 10 129 млн датских крон, которая исключает бизнес в России и включает операционную прибыль в размере 0 датских крон от Украины с 24 февраля 2022 года, мы теперь ожидаем:

- Органическая операционная прибыль составит около -5 % до +2%.

Полностью исключая украинский бизнес в 2021 и 2022 годах, приведенный выше прогноз изменится на:

- Органический рост операционной прибыли составит от -1% до +7%.