Заполнение нулевой книги учёта доходов и расходов

Согласно действующему законодательству РФ КУДиР является единственным и основным регистром налогового учёта для индивидуальных предпринимателей и организаций, выбравших упрощённую систему налогообложения. Вне зависимости от того, какой именно объект обложения выбран, все «упрощенцы» обязуются вести данный документ. Разница заключается только в порядке отображения данных. Начиная с 2014 года прекратило своё действие требование, согласно которому все книги учёта необходимо заверять в налоговых органах.

Общая информация о КУДиР

Книга учёта доходов и расходов представляет собой регистр учёта, ведение которого обязательно для индивидуальных предпринимателей и юридических лиц, выбравших специальный режим.

До 2014 года КУДиР в обязательном порядке предоставлялась в налоговые органы по месту учёта для заверения. Данное требование впоследствии было отменено, однако необходимость ведения и наличия данного документа у организаций и предпринимателей на УСН сохранилась.

Налогоплательщики, применяющие упрощённый спецрежим, обязаны вести данную книгу вне зависимости от выбранного объекта налогообложения и организационно-правовой формы.

ИП, фиксирующие все доходы и расходы в КУДиР, не обязаны вести бухучёт. Данное право предоставляется Минфином в соответствующей документации.

С момента перехода на УСН начинается ведение КУДиР. Новая книга заводится в начале каждого налогового периода – календарного года.

Если компания перешла на спецрежим в середине года, то она обязуется завести новую книгу учёта.

Учёт по доходам и расходам обособленных подразделений одного юридического лица ведётся в одной КУДиР, находящейся в головной организации, при этом данные по каждому подразделению не выделяются.

Необходимость заверения и форма ведения книги учёта

Регистр налогового учёта может вестись в двух основных формах:

- Электронной;

- Бумажной.

Бумажный вариант:

- В начале нового года книга прошивается, нумеруется и скрепляется печатью при наличии последней;

- Приобретается либо в готовом виде, либо распечатывается с приказа лица, утвердившего её;

- Заполняется книга перьевой или шариковой ручкой с синими или чёрными чернилами;

- Ошибки аккуратно зачёркиваются, сверху или снизу черты указываются верные сведения. Корректирующие средства использовать

запрещается. Руководить юридического лица или ИП своей подписью заверяет исправленные записи с указанием даты правки и скреплением печатью.

Электронный вариант:

- В конце налогового периода документ распечатывается, сшивается и заверяется;

- Все данные вносятся в специальную программу;

- Ошибки, обнаруженные до выведения книги на печать, исправляются в произвольном порядке – некорректные записи удаляются. Внесение исправлений в уже распечатанную версию книги осуществляется по тому же порядку, который характерен для бумажной формы КУДиР.

Налогоплательщик сам выбирает форму регистра, однако целесообразнее вести КУДиР в электронном формате. Данный вариант удобнее как в плане ведения книги, так и в плане внесения в неё изменений и исправлений.

Форму документа можно сменить в течение года.

Требования к заполнению книги учёта

Сведения о хозяйственных операциях, проведённых за налоговый период, отображаются в книге учёта.

В регистр включаются только те доходы и расходы, которые предусмотрены упрощённой системой налогообложения и выбранным объектом спецрежима.

Если организация до перехода на УСН использовала метод начисления при расчёте налога на прибыль и продолжила выполнять заключённые ранее договора после перехода на спецрежим, то все оплаты по ним вносятся в Книгу. Доходы, отнесённые на прибыль, не отражаются в регистре даже в том случае, если оплата производилась после перехода на упрощённую систему налогообложения. В случае с задолженностью действует аналогичное правило.

Расходы вносятся в регистр даже тогда, когда полностью отсутствуют доходы. Упрощенцы обязуются вести нулевую книгу учёта даже в том случае, если не ведётся никакая предпринимательская деятельность. Факт отсутствия доходов и расходов не является основанием для освобождения от её ведения.

nalogi-vychety.ru

Как правильно заполнять книгу доходов и расходов (образцы)

В книге доходов и расходов отображаются все хозяйственные операции за налоговый отчетный период. Индивидуальные предприниматели и организации должны знать, как заполняется этот документ, классифицируя операции и расходы, основываясь на первичных документах.

В книге отображается имущественное положение и результаты деятельности. Чтобы избежать проблем с бухгалтерией и налоговыми службами, необходимо запомнить, как и когда сдать книгу доходов и расходов.

Бланк книга доходов и расходов бланк

Следует учитывать, что в этом году форма отчетности немного изменилась. Правительством была утверждена новая книга для определения общего годового дохода, облагаемого налогом. Претерпел изменения и порядок ведения учета.

Образец заполнения книги доходов и расходов

Не каждый бухгалтер, особенно начинающий, досконально знает правила заполнения отчетности.

Чтобы заполнить первый раздел под названием «Доходы и расходы», необходимо занести в книгу операции, связанные с непосредственным получением доходов, а также с произведением расходов.

Их нужно взять из журнала хозяйственной деятельности. Первая операция – запись реквизитов первичного документа, который подтверждает операцию.

Следующий шаг – формулировка данной операции. Только после этого можно записывать полученные доходы и понесенные расходы. В графе №4 нужно отражать доходы, учитываемые при налогообложении в общей сумме.

Кредитные средства (согласно НК РФ) в состав доходов, облагаемых налогов, не учитываются. В графе №5 нужно указать сумму расходов (учитываемых при налогообложении).

Часто к этой графе формулируется справка, в которой прописывается общая сумма всех доходов и расходов, понесенных за отчетный год.

Здесь же нужно подсчитать разницу минимального налога и суммы налога за предыдущий период, исчисляемого в общем порядке (в случае, если такая выплата происходила). Налоговая база определяется как разница этих пунктов.

Сумму дохода нужно отображать в строке №040, а убыток – в строк №041.

Второй раздел предусматривает расчет расходов, затраченных на приобретение основных средств и принимаемых при расчете НБ (налоговой базы). Сюда предпринимателями вносятся все записи, отображающие доходы, уменьшенные на определенную сумму расходов.

Сюда же идут расходы на приобретение основных средств. Второй раздел состоит из таких граф: номер операции, объект, дата, реквизиты сопроводительного документа, стоимость объекта, срок эксплуатации и т.д. Строка итогов во втором разделе должна содержать данные по расходам, которые суммируются по графам 5, 6, 12 – 15.

Третий раздел – сумма убытка, уменьшающая налоговую базу. Заполняется предприятиями, имеющими доходы (в качестве объекта налогообложения) за вычетом расходов, если были понесены убытки в прошлых налоговых периодах.

В этот раздел вносятся такие данные, как итоговая сумма доходов за каждый период, расходы налогоплательщика (за этот же период), разница этих сумм. При наличии убытка сумма отображается в строке 031, а доход – в строке 030.

Четвертый раздел – расходы, уменьшающие сумму налога. Заполняется предприятиями, выбирающими доходы для определения налоговой базы. Этот раздел отображает страховые взносы в бюджетные фонды, выплаченные за налоговый период, а также пособие работников, которые не были выплачены средствами этих же фондов. Сюда же относятся и платежи по договорам медицинского страхования (добровольного типа).Книга доходов и расходов образца 2012

В 2013 году правила заполнения книги доходов и расходов были изменены. Теперь «упрощенцы» не обязаны заверять документ в налоговой инспекции. Но если предприниматель ведет книгу по образцу 2012 года, то поставить на ней печать нужно в обязательном порядке.

Если на предприятии используется электронная книга доходов и расходов старого образца, то ее по-прежнему нужно распечатывать в конце года. Делать это нужно не позднее срока отправки налоговой декларации (то есть, не позднее 31 марта – 1 апреля, индивидуальным предпринимателям – 30 апреля).

Книга доходов и расходов образец 2013

Так как бухгалтерский учет постоянно изменяется, лучше использовать современные софты, разработанные для упрощения труда и подачи отчетности. Существует специальная программа книга доходов и расходов, которую легко найти в сети, используя поисковики.

Что касается образца документа за 2013 год, то его можно посмотреть или скачать по такому адресу: https://usicis149.livejournal.com/5033.html. Следует помнить, что сейчас не обязательно утверждать книгу в налоговых органах.

Как правильно заполнить книгу доходов и расходов?

Каждый документ заполняется одинаково, не зависимо от формы деятельности предприятия. Просто книга доходов и расходов ЕНВД заполняется с учетом других граф, чем книга предприятия, выплачивающего налоги по чистой прибыли.

Приведем пример заполнения книги. Важно запомнить, что этот документ заполняется в хронологической последовательности. За основу берутся первичные документы, отображающие хозяйственные операции за отчетный период, часто именуемый налоговым. Налогоплательщик берет на себя обязательства обеспечивать полноту, достоверность и непрерывность информации, касающейся отображения учета показателей деятельности.

Непосредственное ведение книги доходов и расходов, а также документальное освидетельствование фактов предпринимательской деятельности, должны осуществляться на русском языке. Все документы, составленные на иностранных языках, должны быть сопровождены построчным переводом. Книгу можно вести типографским способом (в бумажном формате) и в электронном варианте.

Последний способ подразумевает ежеквартальное и ежегодное выведение книги на бумажные носители. В каждом отчетном периоде должна открываться новая книга.

Ее обязательно прошнуровывать, пронумеровать листы. На последней странице указывается количество всех листов, а сама запись подтверждается подписью руководителя (индивидуального предпринимателя) и печатью (при ее наличии).

Кроме этого книга заверяется подписью должного лица, представляющего налоговые органы. При внесении изменений в отчетность, важно в обязательном порядке подтверждать запись, подписью руководителя (индивидуального предпринимателя), указывая дату исправления. После этого нужно снова заверить книгу доходов и расходов печатью, проставляя ее в месте исправления.

Чтобы оформить титульный лист, нужно лишь внести в соответствующие графы реквизиты организации, предприятия (физической особы), а также указать, за какой год заполняется документ. Важно написать название юридического лица (индивидуального предпринимателя), ИНН, вид экономической деятельности, объект налогообложения (валовый или чистый доход), единицу измерения чисел, адрес организации, банковские реквизиты.

УСН книга доходов и расходов

Форма ведения КУДиР при УСН не отличается от обычного заполнения книги. Бланк на текущий год уже утвержден правительством, а заполнение документации допускается как в электронном, так и в бумажном варианте. Для типографского способа нужно приобрести соответствующий бланк. А при выборе электронного варианта достаточно скачать соответствующий файл из сети.

Скачать книгу доходов и расходов

Скачать книгу довольно просто. Нужно всего лишь зайти на нужные сайты через поисковые системы. Найти файл можно, например, по такому адресу: https://www.buhsoft.ru/?title=bu5.php. После этого нужно только разархивировать информацию и установить программу на ПК, воспользовавшись всплывающим окном. Большинство книг, предлагаемых в интернете, можно скачать бесплатно. Но их нужно проверять на наличие ошибок. Работать с электронным документом намного проще и удобнее.

ВИДЕО: Книга доходов и расходов за 5 минут.mp4

www.russtartup.ru

Заполнение книги учета доходов и расходов для ФЛП на едином налоге. Инструкция и пример

Инна Кирсанова

Несмотря на то что большая часть плательщиков единого налога освобождена от ведения бухгалтерского учета, налоговый учет результатов хозяйственной деятельности обязаны вести все. Во многом облегчив жизнь физическим лицам — плательщикам единого налога, Министерство финансов Украины своим приказом №1637 от 15.12.2011 (далее приказ) утвердило форму книги учета доходов и расходов и порядок ее заполнения. Обязанность ее ведения закреплена за всеми плательщиками единого налога, которые относятся к I-III и V группам в 1 главе XV раздела Налогового Кодекса Украины (далее НКУ), а именно п.п. 296.1.1 и 296.1.2.

Форма этой книги — это своеобразная ведомость налогового учета (сводный реестр), в которую заносятся все хозяйственные операции, производимые субъектом предпринимательской деятельности на протяжении всего периода действия свидетельства об уплате единого налога.

Хотя вышеупомянутый приказ Минфина раскрывает основные моменты, связанные с регистрацией и ведением этих книг, на практике возникает ряд спорных вопросов, которые требуют дополнительного освещения.

Какие формы книги учета ФЛП на едином налоге бывают?

В самом начале следует сказать, что на самом деле существует две формы книг:

- Книга учета доходов — ее ведут физические лица, плательщики единого налога I, II, III и V группы, которые не платят налог на добавленную стоимость (далее НДС).

- Книга учете доходов и расходов — ее ведут плательщиков единого налога III и V группы, которые, помимо этого, уплачивают НДС.

Как зарегистрировать книгу учета доходов в налоговой службе?

После того как нужная книга приобретена ее нужно прошнуровать и пронумеровать каждый ее лист. В таком виде книга подается в государственный налоговый орган по месту выдачи свидетельства об уплате единого налога, который обязан осуществить бесплатную ее регистрацию (как правило, этим занимается инспектор прикрепленный к плательщику). В приказе не говорится ни единого слова о сроках, отведенных на регистрацию, поэтому на практике, это напрямую будет зависеть от того, насколько быстро исполняет свои обязанности налоговый инспектор.

Какой штраф предусмотрен за неведение учета доходов и расходов?

Как уже говорилось, обязанность ведения данной книги закреплена в НКУ, а не исполнение его норм ведет к штрафным санкциям. Таким образом, если плательщик единого налога по каким либо причинам не ведет эту книгу, его могут привлечь к административной ответственности согласно статье 164-1 Кодекса Украины об административных правонарушениях. Эта статья предусматривает наложение штрафных санкций в размере от 3 до 8 не облагаемых налогом минимумов доходов (на момент написания статьи эти суммы составляют 51 и 136 грн. соответственно). Повторное же нарушение в течении одного года приведет к уплате от 5 до 8 выше указанных минимумов доходов (85 и 136 грн.).

Общие вопросы ведения книги учета ФЛП на едином налоге

Все записи в книге делают либо чернилами, которые имеют темный цвет, либо шариковой ручкой. Здравый смысл говорит о том, что если используется шариковая ручка, то в ней должна быть либо синяя, либо черная паста. Однако из этого положения приказа вытекает и то, что вести книгу в любом другом виде нельзя. Поскольку записи должны делаться от руки, то любое другое заполнение книги (с помощью компьютера, например) можно расценить как ненадлежащее ее ведение и признать недействительным.

Как заполняется раздел «Доходы» книги учета предпринимателя на упрощенной системе

Раздел, в котором отображаются полученные доходы в обоих книгах, предложенных приказом одинаков, поэтому сначала рассмотрим заполнение его граф.

В графу 1, плательщик заносит дату осуществления хозяйственной операции, которая привела к получению дохода.

В каждую строку книги заносятся данные о суммарном полученном доходе в течении одного рабочего дня. То бишь, если плательщик в течении одного дня получал лично наличную выручку, ему поступали деньги на текущий счет в банке, а так же его наемный работник сдал торговую выручку, то он обязан суммировать эти поступления и указать их одной суммой в графе 2 «Доход». Если полученная сумма будет с копейками, они указываются после запятой. Из этого следует, что если в какой то из дней плательщик не получал дохода и не производил других хозяйственных операций, связанных с получением дохода, то никаких записей в книге делать не надо.

Следующие две графы 3 и 4, помогают плательщику скорректировать свой доход в случае если ему возвратили ранее проданный товар. Соответственно, в графу 3 он заносит сумму, на которую ему возвратили товар, а в графе 4 скорректированную сумму дохода.

В графу 5 заносится стоимость любого имущества, которое плательщик получил на бесплатной основе, а использование его в дальнейшей хозяйственной деятельности привело к получению прибыли. Сюда можно отнести как любой товар, так и, скажем, витрину, рекламный плакат и т. д.

Графа 6 предназначена для отражения в ней сумм кредиторской задолженности плательщика, срок исковой давности по которой истек. На данный момент законодательство установило этот срок в пределах 3 лет. Таким образом, если плательщик в течении этого срока не рассчитался за какие то материальные ценности (товар, материалы), то ему следует включить их стоимость в эту графу, что требуется от него согласно п. 292.3 НКУ.

В графе 7 суммируются итоги за определенную дату по всем вышеприведенным операциям.

Отображения доходов, которые облагаются по повышенной ставке единого налога

Графы 8 и 9 предназначены для отражения операций со специальным режимом налогообложения (если таковые случились в жизни плательщика). Это может возникнуть лишь в трех случаях:

- Если плательщик получил доход от вида деятельности, который не указан в его свидетельстве об уплате единого налога;

- Если сумма дохода, полученного плательщиком, превысила предельно допустимый уровень для его группы;

- Если плательщик произвел бартерную операцию.

В таком случае в соответствующие графы вписывается от какого вида хозяйственной деятельности получен этот доход и его сумма. Эти требования предусмотрены п. 293.4 НКУ.

Одно из положений приказа настоятельно рекомендует предпринимателей подводить суммарные итоги каждый месяц, квартал и год. Это сделано с целью облегчить исчисление суммы единого налога к уплате за отчетные периоды.

Плательщиков единого налога III и V группы, которые помимо этого уплачивают НДС, заполняют все графы книги суммами без учета этого налога. Так как полученный в составе платы за товар или оказываемые услуги НДС, не считается доходом предпринимателя.

Как заполняется раздел расходы книги учета доходов и расходов?

Следующий раздел книги посвящен учету расходов плательщиков единого налога III и V группы, плательщиков НДС. Учет таких расходов ведется с целью правомерности отнесения соответствующих сумм к составу налогового кредита.

В данном разделе 7 граф, которые заполняются следующим образом:

- в первой графе проставляется дата проведения операции;

- во второй графе проставляется вид понесенных затрат;

- в третьей графе сумма, без учета НДС;

- в четвертую вписывается сумма выплаченного материального вознаграждения наемным работникам плательщика;

- в пятой проставляется уплаченный единый социальный налог на суммы выплаченного вознаграждения и за себя;

- в шестую графу относят другие расходы, относящиеся к хозяйственной деятельности плательщика (арендная плата, коммунальные платежи, пополнение счета мобильного телефона, который используется в предпринимательской деятельности и пр.)

- в седьмой графе суммируют итоги по каждому дню.

Как в книге учета ФЛП на едином налоге исправляются ошибки?

Теперь нужно сказать об исправлении ошибочно сделанных записей в книге. Приказ рекомендует заверять каждое сделанное исправление личной подписью плательщика. На практике рекомендуется следующее — если плательщик что-то исправляет в книге, то перечеркнутый текст должен быть виден.

Если книга закончилась, у плательщика возникает необходимость приобрести и подать на регистрацию новую книгу. Книга, которая окончилась, должна храниться у плательщика минимум 3 года.

Данные для заполнения книги учета доходов и расходов предпринимателя на общей системе?

Подытожив сказанное, приведем условный числовой пример по заполнению обоих разделов.

Условный числовой пример

14.01.2013 г. предприниматель реализовал товар на сумму 3000 грн.

23.02.2013 г. предприниматель продал товар на сумму 5000 грн., однако часть товара, на сумму 2000 грн. ему была возвращена покупателем.

08.03.2013 г. предприниматель получил в подарок товары на сумму 1000 грн.

25.03.2013 г. прошло ровно 3 года, как предприниматель получил товары на сумму 2500 грн., за которые он так и не рассчитался.

30.03.2013 г. предприниматель провел бартерную операцию, по зачету взаимных обязательств с одним из своих контрагентов на сумму 1500 (следует отметить, что в этом случае предприниматель лишается права находиться на упрощенной системе налогообложения согласно пунктам 291.6 и части 4 пункта 298.2.3 НКУ).

Пример заполнения раздела «Доходы» книги учета ФЛП на упрощенной системе налогообложения

| Дата | Доход от осуществления деятельности | Доход, который облагается налогом по ставке 15% | ||||||

| Стоимость проданных товаров, выполненных работ, оказанных услуг | Стоимость безвозмездно полученных товаров (работ, услуг), грн | Сумма задолженности, по которой истек срок исковой давности | Всего, грн (гр.4 + гр.5 + гр.6) | |||||

| Сумма, грн | Сумма возвращенных средств за товар (работы, услуги) и/или подписки, грн | Скорректированная сумма дохода, грн (гр.2 — гр.3) | Вид дохода, грн | Сумма, грн | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 14.01.13 | 3000,00 | 3000,00 | 3000,00 | |||||

| Январь | 3000,00 | 3000,00 | 3000,00 | |||||

| 23.02.13 | 5000,00 | 2000,00 | 3000,00 | 3000,00 | ||||

| Февраль | 5000,00 | 2000,00 | 3000,00 | 3000,00 | ||||

| 08.03.13 | 1000,00 | 1000,00 | ||||||

| 25.03.13 | 2500,00 | 2500,00 | ||||||

| 30.03.13 | бартер | 1500,00 | ||||||

| Март | 1000,00 | 2500,00 | 3500,00 | 1500,00 | ||||

| I квартал | 9500,00 | 1500,00 | ||||||

Пример заполнения раздела «Расходы» книги предпринимателя на упрощенной системе

Теперь расходная часть:

08.01.2013 г. Закуплен товар на сумму 2400 грн, в т.ч НДС 400 грн.

14.02.2013 г. Выплачена зарплата наемному работнику в сумме 1500. В этот же день перечислены соответствующие налоги (ЕСВ и НДФЛ где-то 37 %).

25.03.2013 г. Оплачена аренда складского помещения и офиса 6000 грн. в т.ч. НДС 1000 грн.

31.03.2013 г. Перечислен единый социальный взнос за самого предпринимателя 1147*34,7%=398,01 грн.

Результат приведем в Таблице 2

| Дата | Расходы, связанные с приобретением товаров (работ, услуг), грн | Расходы на оплату труда наемных работников, грн. | Единый социальный взнос, грн. | Другие расходы, грн. | Всего, грн. (гр.3 + гр.4 + гр. 5 + гр.6) | |

| Вид затрат | Сумма без НДС, грн | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 08.01.13 | товар | 2000,00 | 2000,00 | |||

| Январь | 2000,00 | 2000,00 | ||||

| 14.02.13 | 1500,00 | 555,00 | 2055,00 | |||

| Февраль | 1500,00 | 555,00 | 2055,00 | |||

| 25.03.13 | 5000,00 | 5000,00 | ||||

| 31.03.13 | 398,01 | 398,01 | ||||

| Март | 398,01 | 5000,00 | 5398,01 | |||

| I квартал | 2000,00 | 1500,00 | 953,01 | 5000,00 | 9453,01 | |

Заполнение книги учета доходов и расходов для ФЛП на едином налоге. Инструкция и пример

3.3 (66.67%) 3 votesbyhgalter.com

Пример заполнения книги учета доходов и расходов СПД на общей системе

Внутренний аудитор. Консультант по налоговому и бухгалтерскому учету. Буду рад вашим вопросам в комментариях к моим статьям.

Уважаемый читатель, если ты ищешь информацию по заполнению книги учета доходов и расходов для предпринимателя на единому налоге, то специально для тебя была создана тема на форуме Ведення книги обліку доходів та витрат 2012 ФОП на єдиному податку (а також приклад заповнення).

Согласно пункта 177.10 Налогового кодекса Украины, физические лица — предприниматели на общей системе налогообложения обязаны вести Книгу учета доходов и расходов и иметь подтверждающие документы о происхождении товара.

Как вести книгу учета доходов и расходов? Когда делать в ней записи? Как подводить итоги? Ответы на эти и многие другие вопросы, касающиеся заполнения книги учета доходов и расходов предпринимателя на общей системе налогообложения, попробуем найти в этом посте.

Текст без примеров, как показывает практика, воспринимается не очень. Поэтому, как всегда я стараюсь делать в статьях на блоге, придумаем хозяйственные операции какого-нибудь предпринимателя на общей системе, которые он совершил за отчетный месяц и, на основании этих хозяйственных операций, попробуем заполнить книгу учета доходов и расходов.

Какой информацией нужно пользоваться при заполнении книги учета доходов и расходов?

Форма книги и порядок ее ведения утверждена Приказом ГНАУ №1025 от 24.12.2010 года «Об утверждении формы Книги учета доходов и расходов, которую ведут физические лица — предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность, и Порядка ее ведения». Порядок ведения книги, который приведен в Приказе №1025 не очень подробный. Много вопросов остается невыясненными. Однако это основа основ.

Какая еще информация, кроме Приказа ГНА, есть в нашем распоряжении? Конечно, это Единая база налоговых знаний на официальном сайте налоговой службы. Как показывает практика, в частности пример, приведенный в статье о переходных отпускных, этой информации не следует слишком доверять. Однако, все же, ею можно пользоваться, поскольку других вариантов не так уж и много.

Также не следует забывать о большом количестве сайтов и форумов для частных предпринимателей, где люди делятся собственным бесценным опытом по ведению книги учета доходов и расходов. «Кто знания имеет, тот и стену сломает» — говорит старая украинская пословица, следовательно, пользуемся указанной информацией для правильного заполнения книги учета доходов и расходов.

Самые популярные вопросы по поводу ведения книги учета доходов и расходов

1. Как вести книгу? Книга учета доходов и расходов заполняется шариковой ручкой, то есть вручную (пункт 2 Приказа № 1025). Ведение в электронном виде или любым другим способом будет расцениваться налоговиками как ненадлежащее ведение.

2. В том случае, если частный предприниматель зарегистрирован плательщиком НДС, то суммы доходов и расходов отражаются без учета НДС.

3. Если ФЛП на общей системе налогообложения осуществляет несколько видов деятельности, например, предоставляет компьютерные услуги и занимается розничной торговлей продовольственными товарами, то он ведет одну книгу учета доходов и расходов.

4. Возврат покупателем уже реализованного товара обязательно отражается в книге. Какую запись нужно вносить, подробнее рассмотрим в примере далее.

5. Как осуществлять исправление ошибок в книге? Можно зачеркнуть ошибочно указанную сумму доходов или расходов и рядом с исправлением поставить личную подпись предпринимателя с надписью «Исправленному верить».

6. Книгу надо заполнять каждый день, в котором получена выручка от реализации, оплачены или получены или переданы под реализацию наемному работнику ТМЦ.

7. Для каждого наемного работника, осуществляющего операции за наличные необходимо регистрировать отдельную книгу.

8. Итоги в книге подводятся ежемесячно. Это обусловлено тем, что при окончательном расчете налога на доходы физических лиц по итогам налогового года, будет учитываться общий чистый доход для определения ставки налогообложения 15% или 17%.

Порядок заполнения граф книги учета доходов и расходов

Графа 1 — дата заполнения.

Графа 2 — сумма нереализованных товарных запасов на начало отчетного налогового года. Выводится в денежной форме. В Приказе № 1025 говорится об отражении остатка товарных запасов только на начало года, однако, для большего удобства их отражают также ежемесячно.

Графа 3 — ежедневно полученная сумма дохода. Итоги подводятся за месяц, квартал и год.

Графа 4 — реквизиты документа, подтверждающего понесенные расходы. Может заполняться одновременно с графами 5, 9 и 10. Например расходная накладная № 1 от 01.08.2011, или платежное поручение № 15 от 25.09.2011.

Графа 5 — общая стоимость приобретенных товарно-материальных ценностей. Т.е. сумма стоимости товаров, согласно документам, которые указываются в графе 4.

Графа 6 — сумма расходов, непосредственно связанных с полученным доходом. Одна, из главнейших граф в книге. Запись в эту графу вносится одновременно с графой 3. Отражается стоимость товаров, которые реализованы.

Графы 7 и 8 — заполняется в случае использования труда наемного работника, осуществляющего операции за наличные. Об их заполнения подробнее остановимся ниже.

Графа 9 — расходы на оплату труда и начисления на заработную плату в отчетном месяце.

Графа 10 — другие расходы, непосредственно связанные с полученными доходами. Сюда попадает, например, стоимость аренды, услуги по расчетно-кассовому обслуживанию и тому подобное.

Графа 11 — остаток товарных запасов на конец периода. Можно заполнять аналогично графе 2.

Графа 12 — чистый доход предпринимателя на общей системе налогообложения, то есть разница между общим налогооблагаемым доходом и документально подтвержденными расходами. Рассчитывается по формуле гр. 3 — гр.6 — гр.9 — гр.10. Главная графа в книге. Согласно значения этой графы, по результатам года рассчитывается налог на доходы физических лиц к уплате в бюджет.

Ведение книги учета доходов и расходов наемными работниками

Если частный предприниматель на общей системе налогообложения использует труд наемного работника, осуществляющего операции за наличные, на такого наемного работника регистрируется отдельная книга.

Передача товара под реализацию наемному работнику отражается в графах 7 и 8 книги предпринимателя. В графе 7 указывается адрес места осуществления деятельности, фамилия, имя, отчество наемного лица и его регистрационного номера учетной карточки налогоплательщика, а при его отсутствии — серии и номера паспорта. В графе 8 указывается стоимость товара, переданного под реализацию.

Наемные работники, осуществляющие операции за наличные заполняют графы 1, 3 и 8. При этом следует обратить внимание на главный момент, который вызывает возмущение частных предпринимателей. Графа 3 книги заполняется наемным работником после каждого факта продажи товаров. То есть, после предоставления покупателю кассового чека, наемный работник должен занести сумму покупки по чеку в графу 3. В графе 8 указывается стоимость полученного товара.

Данные из книги наемного работника переносятся в книгу предпринимателя в последний день месяца.

Пример заполнения книги учета доходов и расходов предпринимателя на общей системе налогообложения

Как говорится: «лучше один раз увидеть, чем сто раз услышать». Давайте придумаем пример хозяйственных операций предпринимателя на общей системе налогообложения за один месяц и попытаемся заполнить книгу учета доходов и расходов. Итак, пример.

ФЛП на общей системе занимается торговлей компьютерной техникой. Имеет две торговые точки. На одной торгует сам. На другой торгует наемный работник. Предприниматель получает деньги за проданный товар в безналичной форме, а наемный работник использует регистратор расчетных операций. Хотя это совершенно не важно. Для простоты примера, все суммы приведены без НДС.

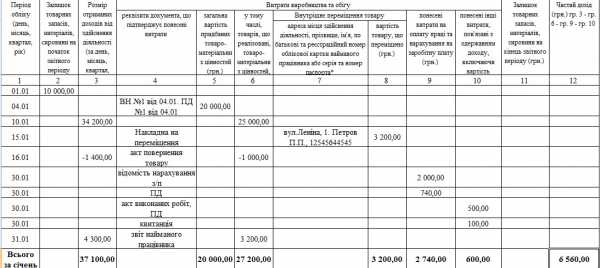

Смотрим пример заполнения. Для увеличения нажмите на изображение.

Сумма нереализованных товарных запасов на начало периода — 10 000,00 грн. Предположим что сюда входят 5 мониторов * 1 000,00 грн. 2 системных блока * 2 000,00 грн., 5 комплектов колонок * 200,00 грн.

04.01. Предприниматель приобрел товар на сумму 20 000,00 грн., сразу за него заплатив. У него на руках есть следующие документы: расходная накладная, налоговая накладная, банковская выписка, кассовый чек. В принципе, все эти документы подтверждают расходы и их можно указывать в графе 4. Он приобрел 10 компьютерных мониторов стоимостью по 1 000,00 грн., 4 системных блока стоимостью 2000,00 грн., 10 комплекта колонок по 200,00 грн.

То есть, на нашем складе, вместе с остатками которые были до этого, хранится следующий товар:

Мониторы — 15 * 1000,00 грн.

Системные блоки — 6 * 2000,00 грн.

Комплекты колонок — 15 * 200,00 грн.

Всего на складе хранится товара на сумму 30 000,00 грн.

10.01. ФЛП нашел хорошего клиента, который купил у него почти весь товар за один день, оплатив его в безналичной форме на текущий счет. Предприниматель продал:

13 мониторов * 1400,00 грн. = 18 200,00 грн.,

5 системных блока * 2600,00 грн. = 13 000,00 грн.,

10 комплектов колонок * 300,00 грн. = 3 000,00 грн.

В этот день всего зашло выручки за товары на сумму 34 200,00 грн. — валовый доход предпринимателя, который указывается в графе 3.

Посчитаем затраты, непосредственно связанные с полученным доходом 13 * 1000 + 5 * 2000,00 + 10 * 200,00 = 13 000,00 + 10 000,00 + 2 000,00 = 25 000,00 грн. Эту сумму указываем в графе 6.

15.01. Передали товар своему наемному работнику для дальнейшей реализации:

1 монитор * 1000,00 грн.

1 системный блок — 2 000,00 грн.

1 комплект колонок — 200,00 грн.

Всего на сумму 3 200,00 грн. Эту сумму предприниматель указывает в графе 8.

Указанные товары реализованы наемным работником на другой торговой точке в этом месяце какого-нибудь числа. Какого именно, для заполнения книги предпринимателя, не имеет никакого значения. Цены реализации аналогичны.

20.01. Хорошему клиенту предпринимателя не понравился один монитор и он решил его вернуть. ФЛП вернул покупателю 1400,00 грн. за один монитор. Эта сумма отражается в графе 3 со знаком «-». Также, следует откорректировать расходы в графе 6, поскольку при продаже товара, сумма в графе 6 увеличилась на 1000,00 грн.

30.01. Заработная плата наемного работника 2000,00 грн.

30.01. Начисления на заработную плату 740,00 грн.

30.01. Арендная плата 500,00 грн.

30.01. Оплата электроэнергии 100,00 грн.

31.01. Отражен доход и расходы от операции реализации товаров наемным работником. Расходы 3 200,00 грн. Доход 1 400,00 + 2 600,00 + 300,00 = 4 300,00 грн.

Как всегда, жду ваши вопросы и комментарии. Конструктивная критика приветствуется.

Как заполнить книгу учета доходов и расходов для предпринимателя на общей системе налогообложения. Подробный пример

5 (100%) 1 votebyhgalter.com