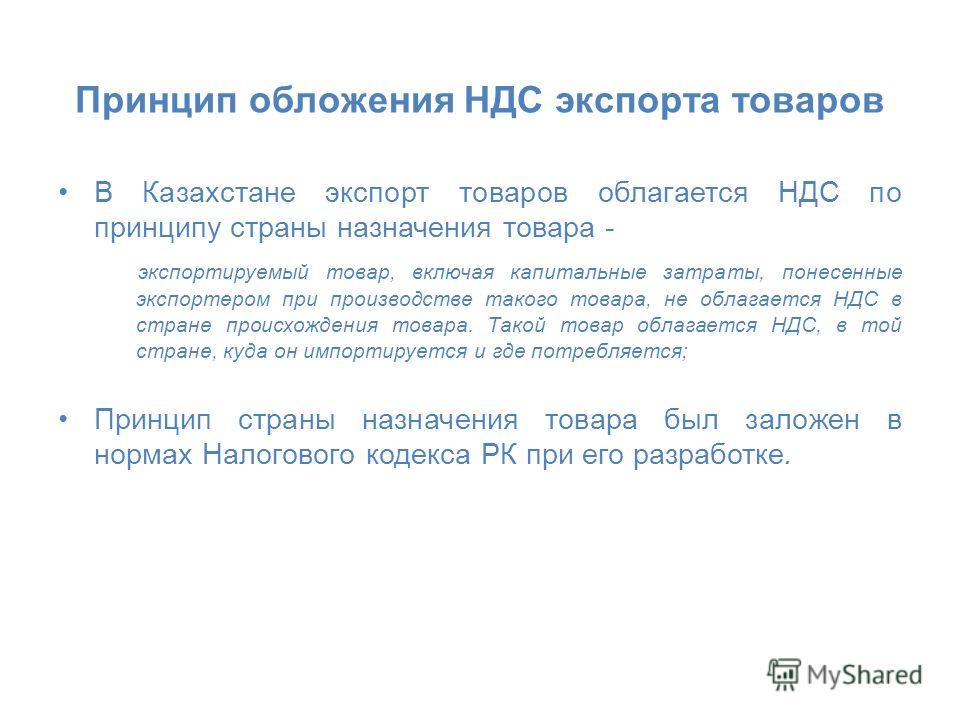

Подтвердить нулевую ставку в налоговой декларации по НДС или по акцизам

Подтвердить нулевую ставку в налоговой декларации по НДС или по акцизамНалогоплательщик имеет право применить нулевую ставку (0%) при реализации определенных товаров и услуг. Например, если он продает товары, вывезенные по таможенной процедуре экспорта, или перевозит товары через границу РФ.

Чтобы подтвердить право на нулевую ставку, представьте в налоговый орган:

Срок сдачи

Документы необходимо представить в течение 180 дней с момента помещения товара под таможенный режим экспорта.

Если плательщик не сможет в установленный срок представить в налоговый орган комплект документов, то на дату отгрузки будет начислен налог по ставке 10 или 20% (в зависимости от категории товара) и пени за период просрочки (с даты отгрузки до даты фактического подтверждения обоснованности нулевой ставки).

Сформировать реестр

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет и выберите форму реестра.

- В разделе «Титульный лист» укажите сведения о декларации, для которой отправляете подтверждающие документы:

- НД по НДС — имя файла декларации;

- НД по акцизам — имя файла и КНД.

Если за указанный период в СБИС есть сданная декларация по НДС или по акцизам, имя файла заполнится автоматически.

- Перейдите в раздел «Документы», заполните сведения реестра вручную или загрузите из файла.

Заполнить вручную

Нажмите «Добавить код операции» и выберите коды, по которым применяете нулевую ставку. Если для реестра предусмотрен только один вид операции, он будет выбран по умолчанию.

Кликните «+Добавить запись» и заполните сведения о документах.

Загрузить из файла

Файлы для загрузки должны соответствовать шаблонам.

Нажмите и выберите «Загрузить файлы в отчет». Отметьте файл и кликните «Загрузить».

- Проверьте и отправьте реестр в налоговую инспекцию.

Когда налоговый орган пришлет квитанцию о приеме, реестр считается сданным.

- В разделе «ФНС» создайте отчет и выберите форму реестра.

- На вкладке «Титульный лист» укажите сведения о декларации, для которой отправляете подтверждающие документы:

- НД по НДС — имя файла декларации;

- НД по акцизам — имя файла и код декларации;

Если за указанный период в СБИС есть сданная декларация по НДС или по акцизам, имя файла заполнится автоматически.

Нажмите «Далее».

- На вкладке «Документы реестра» заполните сведения вручную или загрузите из файла.

Заполнить вручную

Нажмите «Добавить» и выберите операции, по которым применяете нулевую ставку.

Зайдите в созданную папку, нажмите «Добавить» и заполните сведения. Чтобы указать документы для другой операции, кликните «

Загрузить из файла

Файлы для загрузки должны соответствовать шаблонам.

Нажмите «Импортировать из Excel» и выберите файл.

- Проверьте и отправьте отчет в инспекцию.

Когда налоговый орган пришлет квитанцию о приеме, реестр считается сданным.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Нулевая ставка НДС при экспорте работ и услуг начнет действовать с 1 июля 2019 года — Экономика и бизнес

МОСКВА, 7 мая. /ТАСС/. Нулевая ставка НДС для экспортеров работ и услуг начнет действовать с 1 июля 2019 года. Об этом говорится в сообщении Российского экспортного центра (РЭЦ).

«Нулевая ставка НДС при экспорте работ и услуг начнет действовать с 1 июля 2019 года. Соответствующие изменения были внесены в статьи 170 и 171 Налогового кодекса РФ», — говорится в сообщении. Принятые поправки предусматривают, в частности, право на вычет НДС в отношении работ и услуг, реализация которых осуществляется за пределами России. Отмечается, что применить льготу можно будет в отношении приобретенных для этих целей товаров, работ и услуг.

РЭЦ напоминает, что в настоящий момент нулевой ставкой НДС облагаются только товары по договорам поставки, а также отдельные услуги, связанные с международной перевозкой данной продукции. «Обнуление ставки налога на добавленную стоимость при вывозе строительных материалов для возведения объектов за рубежом, товаров по договору лизинга, а также IT-экспорта и связанных с ним услуг является одним из ключевых пунктов реализации национального проекта «Международная кооперация и экспорт» в 2019 году», — поясняется в сообщении.

«Обнуление ставки налога на добавленную стоимость при вывозе строительных материалов для возведения объектов за рубежом, товаров по договору лизинга, а также IT-экспорта и связанных с ним услуг является одним из ключевых пунктов реализации национального проекта «Международная кооперация и экспорт» в 2019 году», — поясняется в сообщении.

По мнению заместителя министра промышленности и торговли РФ Василия Осьмакова, чьи слова приводятся в сообщении, снижение налоговой нагрузки — важный стимул для повышения конкурентоспособности российских экспортеров на внешних рынках. Возможность вычета НДС охватывает компании широкого спектра отраслей с высоким экспортным потенциалом. В их числе машиностроение (в части развития сервисного обслуживания), инжиниринговые и лизинговые услуги, строительство, транспорт, IT.

Поддерживает изменения и глава РЭЦ Андрей Слепнев. «Поскольку получатель российских услуг находится за границей, то совершенно логично освободить экспортера от уплаты НДС, тем более, что им ранее уже пришлось заплатить соответствующие налоги внутри страны с затрат на создание своего экспортного продукта, например, при закупке необходимого оборудования.

В феврале стало известно, что правительство РФ планирует в 2019 году расширить возможность применения нулевой ставки НДС для экспортеров.

чеки, договор поставки, накладная — СКБ Контур

Владимир, добрый день.Экспертами компании СКБ Контур для вас подготовлен следующий ответ:

1. Для данной сделки нужно оформить стандартный пакет документов, подтверждающих реализацию товаров:

-договор (контракт) на реализацию товаров на экспорт;

-товаросопроводительные документы: товарные/транспортные накладные, акты приема-передачи и др.;

-документы для валютного контроля. В определенных случаях нужно подать справку в банк о подтверждающих документах и сами документы.

Вы можете заключить договор и подписать все необходимые документы любым удобным для вас способом. В том числе и самым простым — почтой или через транспортную компанию.

В случае использования электронной подписи или аналога собственноручной подписи необходимо его предварительное согласование.

Обмен сканированным договором возможен, если в договоре будет присутствовать пункт о признании юридической силы такого обмена, с указанием адреса электронной почты, которые будут подтверждать подписание договора уполномоченным лицом.

2. Налогоплательщики, применяющие УСН и экспортирующие товары в Казахстан, по общему правилу не должны выставлять счет-фактуру, начислять и уплачивать НДС (в том числе по ставке 0%), подавать в налоговую инспекцию декларацию по НДС и документы, подтверждающие экспорт. (п. 3 ст. 169, п. 5 ст. 174 НК РФ).

Для подтверждения получения товара нужен акт приема-передачи и товаросопроводительный документ, которым будет являться накладная от транспортной компании.

3. Если организация зарегистрирована на территории РФ, то кассу применять нужно несмотря на то, что клиентами являются иностранцы. Дело в том, что применение ККТ не только обеспечивает защиту интересов граждан (их прав как потребителей), а также обеспечивает контроль за полнотой учета выручки ЮЛ и ИП. Сумма расчета в чеке должна быть указана в рублях (по курсу ЦБ РФ на день расчета).

4. Постановление Правительства РФ от 7 декабря 2015 г. № 1329 утратило свою силу с 23 июля 2020 года.

В настоящее время порядок ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами ЕАЭС регламентируется Постановлением Правительства РФ от 19.06.2020 № 891.

Так, положениями Постановления 891 установлено, что статистическая форма представляется независимо от стоимости товаров, количества и вида транспорта, которым они перевозятся.

Статформа заполняется российским лицом, заключившим сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств — членов Союза или вывозятся из Российской Федерации на территории государств — членов Союза.

Для товаров, отправляемых посредством интернет-торговли в адрес физических лиц, статистическая форма представляется по всем отгрузкам за отчетный месяц отдельно по каждой стране получения.

Статистическая форма представляется в таможенный орган в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, через личный кабинет на портале ФТС России.

Срок представления статистической формы: не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произведены отгрузка или получение товаров.

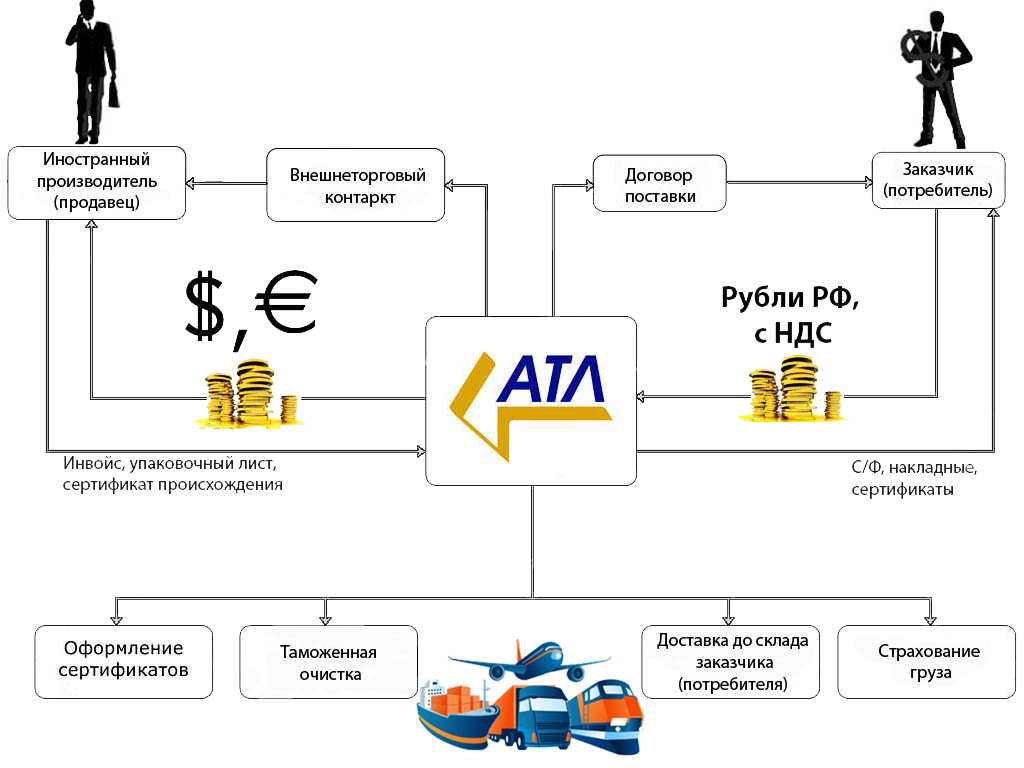

Экспорт товаров из России в Казахстан,Киргизию,Белоруссию и другие страны

Если до этого момента вы не хотели поставлять свой товар в страны Таможенного Союза в связи с множественными рисками, теперь вы можете доверить свой экспорт компании «ДИП-Сервис». С нами вы сможете успешно и выгодно поставлять товар в Евразию без лишних материальных затрат.

Выбирая «ДИП-Сервис», Вы сможете повысить эффективность своего бизнеса, расширить свою клиентскую базу и найти новых надежных партнеров. Высокопрофессиональные сотрудники помогут с оформлением документов, составят экспортный контракт, соберут необходимый пакет документов и разработают оптимальную схему доставки Вашей продукции до покупателя.

Высокопрофессиональные сотрудники помогут с оформлением документов, составят экспортный контракт, соберут необходимый пакет документов и разработают оптимальную схему доставки Вашей продукции до покупателя.

- Вы экономите свое время. «ДИП-Сервис» берет на себя все вопросы, связанные с экспортной поставкой, Вам нужно только продать нам свой товар по схеме купли-продажи в России.

- Вы расширяете свою клиентскую базу. Поставки в страны ТС позволят Вам увеличить количество новых клиентов и позволят наработать базу постоянных покупателей.

- Ваши деньги в безопасности. Замораживание оборотных средств в виде «Экспортного НДС» Вам больше не грозит, возврат НДС производит компания «ДИП-Сервис».

- Вам не нужно думать о логистике. Компания «ДИП-Сервис» построит для вас оптимальные логистические схемы для экспорта Вашего товара.

- Вы не рискуете. Все риски, связанные с экспортом товара в страны Таможенного Союза «ДИП-Сервис» берет на себя, ваши же риски остаются на этапе купли-продажи на территории РФ.

Все риски, связанные с экспортом товара в страны Таможенного Союза «ДИП-Сервис» берет на себя, ваши же риски остаются на этапе купли-продажи на территории РФ.

Все риски, связанные с экспортом товара в страны Таможенного Союза «ДИП-Сервис» берет на себя, ваши же риски остаются на этапе купли-продажи на территории РФ.- Полный пакет услуг, связанных с таможенным оформлением

- Грамотное оформление контрактов

- Надежность поставок на экспорт

- Индивидуальный подход к каждому клиенту

- Мы предоставляем иностранным клиентам скидку до 2% цены вашего товара. Ваша продукция становится более конкурентоспособной

- У вас не будет камеральной проверки по факту возмещения НДС из бюджета РФ, которая проводится налоговыми органами. Данную процедуру мы возьмем на себя

- Мы продвигаем Ваш товар на внешние рынки (после проведение 2-х и более сделок)

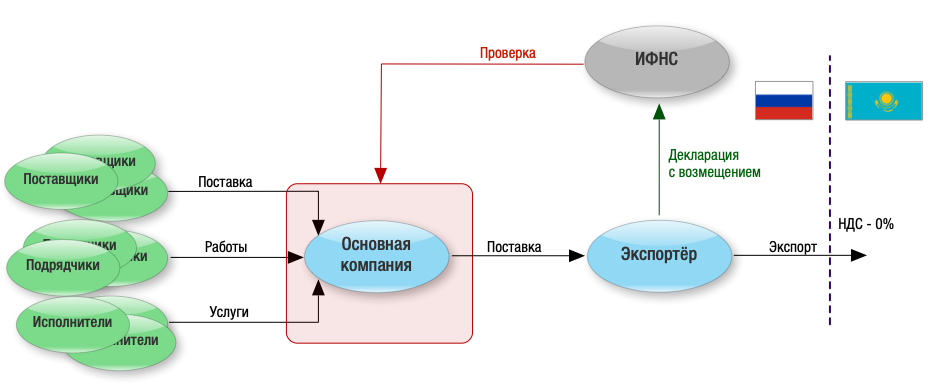

Аналитики оценили последствия от новых правил вычета НДС за экспорт — РБК

Усиление проверок

В первую очередь, на практике новые правила потребовали от бизнеса скорректировать методику распределения и раздельного учета НДС между облагаемой и не облагаемой НДС деятельностью, отмечает директор департамента налогового и юридического консультирования КПМГ в России и СНГ Илья Самуйлов.

Читайте на РБК Pro

Налоговые органы строже подходят к вопросам вычета входного налога по сравнению с отнесением соответствующих сумм в затраты. «Многие компании без опыта практического взаимодействия с налоговыми органами в части вычета НДС в рамках режима экспорта проявляют определенное беспокойство. Бизнес ожидает большего количества камеральных и возможно, выездных проверок. Например, если сумма таких вычетов значительна, то наряду с другими факторами, это может стать триггером для предпроверочного анализа, а также выездной проверки», — предупредила Орлова.

При возмещении НДС компании должны быть готовы подтвердить право на вычет. Налоговые органы могут потребовать документы, подтверждающие, что услуги действительно оказаны за пределами России. РБК направил запрос ФНС.

Как быть с затратами до 1 июля

У многих компаний нет полной ясности по поводу статуса сумм входного налога по затратам до 1 июля, но относящимся к длящимся проектам экспорта услуг, выручка по которым будет признаваться экспортной по новым правилам.

Налоговое законодательство не содержит переходных положений, отмечает Самуйлов. Поэтому возникает вопрос, что делать с НДС, который был предъявлен компании до 1 июля, но «экспортные» услуги или работы были реализованы после 1 июля. Минфин в разъяснениях придерживается позиции, что можно принимать к вычету НДС, предъявленный после 1 июля 2019 года.

Если компания по какой-либо причине не планирует принимать к вычету НДС за экспорт услуг, то оставить все, как было до 1 июля, скорее всего, не получится. Такие компании, скорее всего, не смогут признавать НДС в качестве расходов для целей налога на прибыль, как это было до 1 июля.

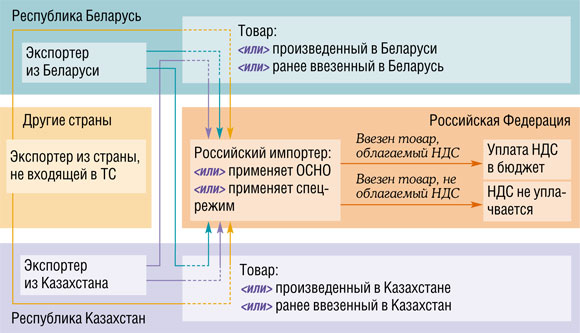

экспорт товаров в страны Таможенного союза

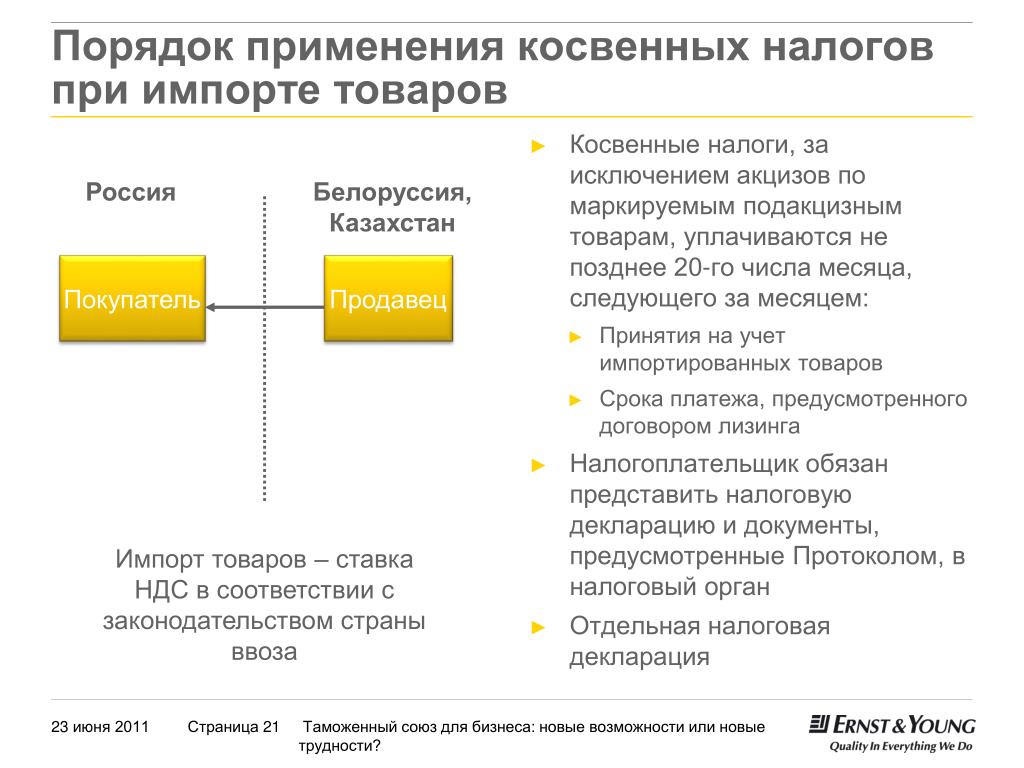

Порядок применения НДС при экспорте товаров с территории РФ в страны Таможенного союза — Республику Беларусь и Республику Казахстан — осуществляется в соответствии с тремя документами: Соглашением ТС (Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25. 01.2008), Протоколом о товарах ТС (Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11.12.2009) и гл. 21 НК РФ. Первые два документа имеют приоритет перед третьим (ст. 7 НК РФ). Исключение составляют ситуации, когда в документах ТС есть ссылки на национальное законодательство стран Таможенного союза, в нашем случае — на НК РФ. Соответственно, ответы на все возникающие у российского экспортера вопросы, касающиеся применения НДС, следует искать прежде всего в указанных документах. Подтверждением тому служат Письма Минфина и ФНС.

01.2008), Протоколом о товарах ТС (Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11.12.2009) и гл. 21 НК РФ. Первые два документа имеют приоритет перед третьим (ст. 7 НК РФ). Исключение составляют ситуации, когда в документах ТС есть ссылки на национальное законодательство стран Таможенного союза, в нашем случае — на НК РФ. Соответственно, ответы на все возникающие у российского экспортера вопросы, касающиеся применения НДС, следует искать прежде всего в указанных документах. Подтверждением тому служат Письма Минфина и ФНС.

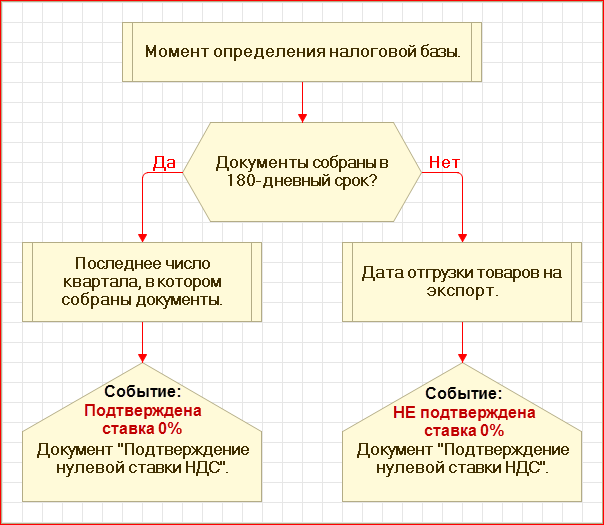

Момент определения налоговой базы

В каком налоговом периоде отражаются в налоговой декларации по НДС операции по реализации товаров в страны Таможенного союза?

Операции по реализации товаров, обложение которых НДС в соответствии с п. 1 ст. 1 Протокола о товарах ТС производится по нулевой ставке, подлежат отражению в налоговой декларации по НДС. Указанная налоговая декларация согласно п. 5 ст. 174 НК РФ представляется налогоплательщиками в налоговые органы по месту своего учета в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. При этом налоговый период для плательщиков НДС установлен как квартал (ст. 163 НК РФ).

Указанная налоговая декларация согласно п. 5 ст. 174 НК РФ представляется налогоплательщиками в налоговые органы по месту своего учета в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. При этом налоговый период для плательщиков НДС установлен как квартал (ст. 163 НК РФ).

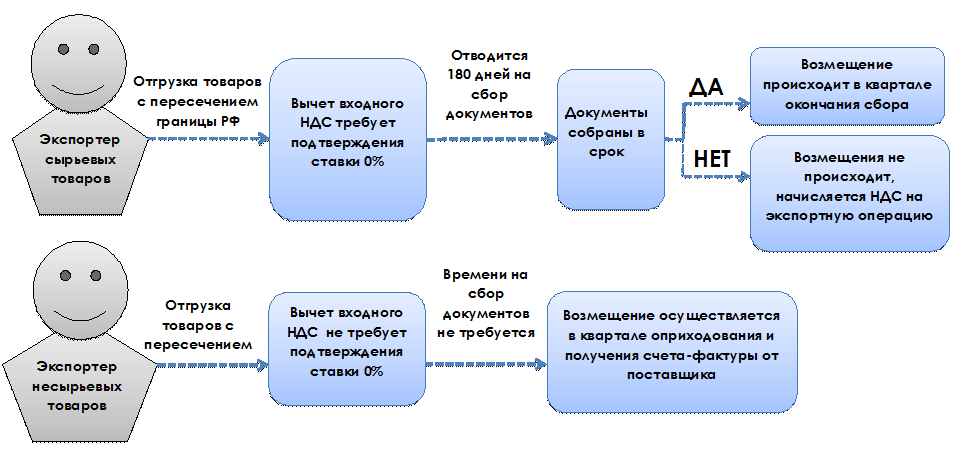

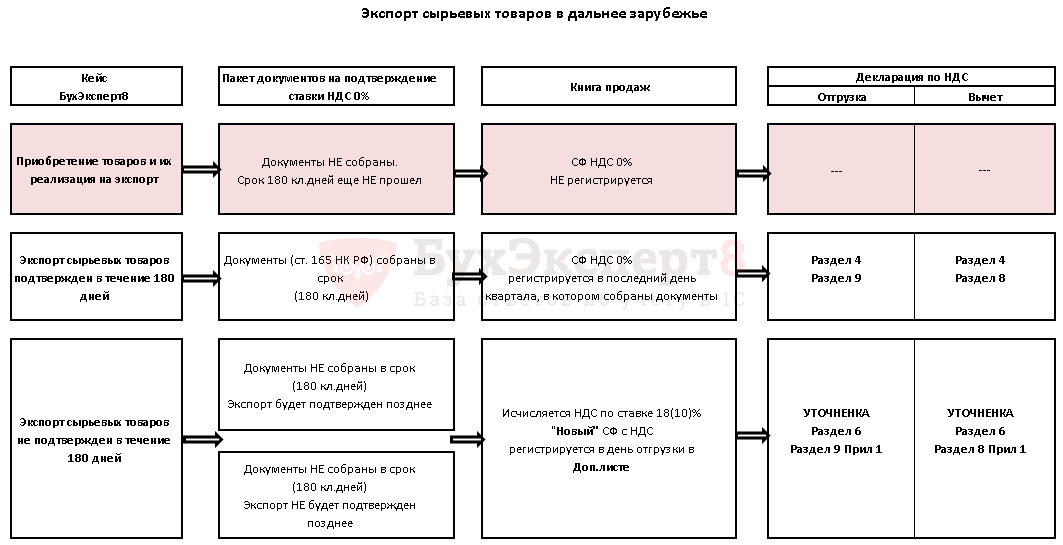

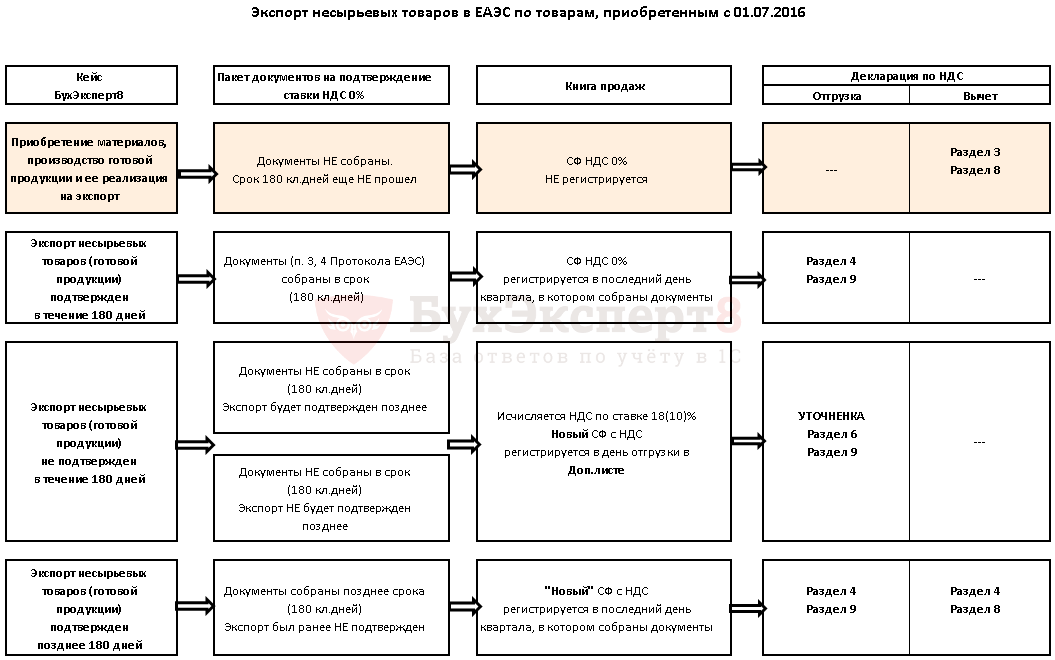

Моментом определения налоговой базы по экспортным товарам согласно п. 9 ст. 167 НК РФ является последнее число квартала, в котором собран полный пакет документов, установленных ст. 165 НК РФ.

Таким образом, моментом определения налоговой базы по товарам, экспортированным с территории РФ в страны Таможенного союза, является также последнее число квартала, в котором собран полный пакет документов, предусмотренных п.

2 ст. 1 Протокола о товарах ТС. Например, если налогоплательщик на момент определения налоговой базы — последний день I квартала 2012 г. (на 31.03.2012) — не располагал полным комплектом документов, необходимых для подтверждения обоснованности применения нулевой ставки НДС (не располагал заявлением о ввозе товаров и уплате косвенных налогов, которое было оформлено только в апреле 2012 г.), данную операцию налогоплательщик должен отразить в налоговой декларации по НДС за II квартал 2012 г. и представить вместе с подтверждающими документами с 1 по 20 июля 2012 г.

2 ст. 1 Протокола о товарах ТС. Например, если налогоплательщик на момент определения налоговой базы — последний день I квартала 2012 г. (на 31.03.2012) — не располагал полным комплектом документов, необходимых для подтверждения обоснованности применения нулевой ставки НДС (не располагал заявлением о ввозе товаров и уплате косвенных налогов, которое было оформлено только в апреле 2012 г.), данную операцию налогоплательщик должен отразить в налоговой декларации по НДС за II квартал 2012 г. и представить вместе с подтверждающими документами с 1 по 20 июля 2012 г.Аналогичные разъяснения даны в Письме ФНС России от 13.05.2011 N КЕ-4-3/7675@ (согласовано с Минфином).

Экспорт с территории Казахстана

Российская организация реализует белорусскому контрагенту товар, который в момент начала отгрузки находится на территории Казахстана. Облагается ли НДС данная реализация?

Согласно п. 1.2 ст. 2 Протокола о товарах ТС, если товары приобретаются на основании договора (контракта) между налогоплательщиками одного государства — члена ТС и другого государства — члена ТС и при этом импортируются с территории третьего государства — члена ТС, косвенные налоги уплачиваются налогоплательщиком государства — члена ТС, на территорию которого импортированы товары, — собственником товаров.

В силу п. 1 ст. 2 Протокола о товарах ТС собственником товаров признается лицо, которое обладает правом собственности на товары или к которому переход права собственности на товары предусматривается договором (контрактом).

В данном случае товары ввезены на территорию Республики Беларусь и собственником этих товаров стал резидент Республики Беларусь, значит, НДС при импорте таких товаров уплачивает налогоплательщик — резидент Республики Беларусь — собственник товаров.

Пунктом 1 ст. 1 Протокола о товарах ТС предусмотрено, что место реализации товаров определяется в соответствии с законодательством государства — члена ТС.

Согласно ст. 147 НК РФ местом реализации товаров признается территория Российской Федерации, если товар в момент начала отгрузки или транспортировки находится на территории Российской Федерации.

Таким образом, местом реализации товаров российской организацией покупателю Республики Беларусь территория РФ не признается.

В связи с этим на основании ст. 146 НК РФ данная операция по реализации товаров объектом налогообложения не признается. Аналогичный вывод содержится в Письме ФНС России от 12.08.2010 N ШС-37-3/8975@.

В связи с этим на основании ст. 146 НК РФ данная операция по реализации товаров объектом налогообложения не признается. Аналогичный вывод содержится в Письме ФНС России от 12.08.2010 N ШС-37-3/8975@.

Поставка медицинской техники

Российская организация планирует поставлять медицинскую технику в страны Таможенного союза. В соответствии с п. 2 ст. 149 НК РФ операции на территории РФ освобождены от обложения НДС. Распространяется ли данная норма на операции по реализации медтехники в страны Таможенного союза?

В соответствии со ст. 2 Соглашения ТС при экспорте товаров с территории одного государства — участника ТС на территорию другого государства — участника ТС применяется нулевая ставка НДС.

Порядок применения НДС 0% установлен ст. 1 Протокола о товарах ТС.

Особенностей применения нулевой ставки НДС при экспорте товаров с территории РФ на территорию государств — членов ТС, операции по реализации которых на территории РФ освобождены от обложения НДС в соответствии со ст.

149 НК РФ, вышеуказанными международными договорами не предусмотрено.

149 НК РФ, вышеуказанными международными договорами не предусмотрено.Таким образом, при экспорте указанной медицинской техники из России в страны Таможенного союза применяется нулевая ставка НДС при условии представления в налоговые органы документов, предусмотренных п. 2 ст. 1 Протокола о товарах ТС (Письмо Минфина России от 05.10.2010 N 03-07-08/277). Другими словами, п. 2 ст. 149 НК РФ не распространяется на товары, экспортируемые в станы Таможенного союза.

Обратите внимание! В таких случаях операции по реализации товаров, освобожденных от налогообложения в силу п. 2 ст. 149 НК РФ, подлежат отражению в разд. 4 — 6 декларации по НДС, а в разд. 7 данные операции не отражаются (п. 4 Письма Минфина России от 06.10.2010 N 03-07-15/131 (Доведено до нижестоящих налоговых органов (Письмо ФНС России от 20.10.2010 N ШС-37-3/13778@))).

Экспорт «самовывозом»

Какими документами подтверждается реализация товара на экспорт в страны Таможенного союза, если товары вывозятся со склада на территории РФ транспортом покупателей?

В соответствии со ст. 2 Соглашения ТС при экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта.

2 Соглашения ТС при экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта.

Пунктом 2 ст. 1 Протокола о товарах ТС определен перечень документов, представляемых в налоговые органы для подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость. Данным перечнем предусмотрены в том числе транспортные (товаросопроводительные) документы, установленные законодательством государства — члена ТС, подтверждающие перемещение товаров с территории одного государства — члена ТС на территорию другого государства — члена ТС.

Таким образом, при реализации российской организацией товаров, вывозимых покупателями из Республик Беларусь и Казахстан со склада, расположенного на территории РФ, на территорию своих стран принадлежащими им транспортными средствами, представление российской организацией в налоговые органы в пакете документов, обосновывающих правомерность применения нулевой ставки НДС, товаросопроводительных документов, в том числе товарной накладной ТОРГ-12, подтверждающих передачу товаров от продавца покупателю, без транспортных документов, которые в случае вывоза товаров транспортом покупателя отсутствуют, по мнению Минфина, вышеуказанным нормам Соглашения ТС и Протокола о товарах ТС не противоречит (Письмо от 18. 05.2011 N 03-07-13/01-17).

05.2011 N 03-07-13/01-17).

Выписка банка не нужна

Требуется ли выписка банка для подтверждения нулевой ставки при экспорте товаров в страны Таможенного союза?

Федеральным законом от 19.07.2011 N 245-ФЗ, вступившим в силу с 1 октября 2011 г., в ст. 165 НК РФ внесены изменения, согласно которым из перечня документов, обосновывающих право на применение НДС 0%, в том числе при реализации товаров на экспорт, исключены документы, подтверждающие оплату товаров.

Пунктом 2 ст. 1 Протокола о товарах ТС определен перечень документов, представляемых в налоговые органы для подтверждения обоснованности применения НДС 0%. Данным перечнем предусмотрена в том числе выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет налогоплательщика-экспортера, если иное не предусмотрено законодательством государства — члена ТС.

С учетом сказанного представлять в налоговые органы выписку банка в пакете документов, подтверждающих правомерность применения НДС 0% при реализации товаров, отгруженных с 1 октября 2011 г. и вывозимых с территории РФ на территорию государств — членов ТС, не требуется (Письмо Минфина России от 16.01.2012 N 03-07-15/03).

и вывозимых с территории РФ на территорию государств — членов ТС, не требуется (Письмо Минфина России от 16.01.2012 N 03-07-15/03).

На какие товары распространяются документы ТС?

Применяется ли Протокол о товарах ТС в отношении ввозимых на территорию РФ с территории Германии товаров, в дальнейшем реализуемых резиденту Республики Беларусь?

Протокол о товарах ТС не распространяется на товары, ввозимые на территорию ТС с территории государства, не являющегося государством — членом ТС. В связи с этим в отношении товаров, ввозимых в Россию из Германии и приобретаемых российской организацией у резидента Германии, положения Протокола о товарах ТС не применяются.

При последующей реализации российской организацией резиденту Республики Беларусь указанных товаров, вывозимых с территории Российской Федерации на территорию Республики Беларусь, обложение НДС осуществляется в порядке, предусмотренном ст. 1 Протокола о товарах ТС (Письмо Минфина России от 12. 12.2011 N 03-07-13/01-52).

12.2011 N 03-07-13/01-52).

Если филиал организации находится в Казахстане

В каком порядке применяется НДС в отношении товаров, перемещаемых между организацией, находящейся на территории Российской Федерации, и ее филиалом, зарегистрированным на территории Республики Казахстан?

Согласно п. 1 ст. 2 Протокола о товарах ТС взимание косвенных налогов по товарам, импортируемым на территорию одного государства — члена ТС с территории другого государства — члена ТС, осуществляется налоговым органом государства — члена Таможенного союза, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков — собственников товаров. При этом собственником товаров признается лицо, которое обладает правом собственности на товары или к которому переход права собственности на товары предусматривается договором.

Пунктом 2 ст. 2 Протокола о товарах ТС установлено, что для целей уплаты НДС налоговая база определяется на дату принятия на учет у налогоплательщика импортируемых товаров на основе стоимости приобретенных товаров.

Согласно ст. 55 ГК РФ филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Таким образом, при перемещении товаров между головной организацией, находящейся на территории РФ, и ее филиалом, зарегистрированным на территории Республики Казахстан, перехода права собственности на товары не происходит и, соответственно, в отношении указанных товаров НДС не уплачивается (Письмо Минфина России от 23.01.2012 N 03-07-13/01-02).

Реализация в розницу

Российская организация реализует легковые автомобили физическим лицам — гражданам стран Таможенного союза на основании договоров розничной купли-продажи. В каком порядке в этом случае применяется НДС?

Положения Соглашения ТС и Протокола о товарах ТС применяются при заключении договоров (контрактов) между хозяйствующими субъектами государств — членов ТС, на основании которых осуществляется экспорт товаров, и не распространяются на договоры розничной купли-продажи, предусматривающие реализацию физическим лицам товаров, предназначенных для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Поэтому при реализации на территории РФ товаров иностранным физическим лицам, в том числе являющимся гражданами государств — членов ТС, хозяйствующими субъектами РФ применяются нормы налогового законодательства РФ.

Поэтому при реализации на территории РФ товаров иностранным физическим лицам, в том числе являющимся гражданами государств — членов ТС, хозяйствующими субъектами РФ применяются нормы налогового законодательства РФ.

С учетом сказанного операции по реализации российским налогоплательщиком легковых автомобилей физическим лицам — гражданам государств — членов ТС на основании договоров розничной купли-продажи подлежат обложению НДС в порядке, предусмотренном НК РФ, с применением ставки налога в размере 18%. При этом возврат сумм НДС, уплаченных физическими лицами — гражданами государств — членов ТС при приобретении легковых автомобилей на территории РФ, нормами Протокола о товарах ТС не предусмотрен (Письмо Минфина России от 13.12.2010 N 03-07-14/93).

Реализация автомобилей

В каком порядке применяется НДС в отношении операций по реализации российскими организациями автомобилей в страны Таможенного союза?

Нормами Протокола о товарах ТС предусмотрено, что при вывозе товаров с территории одного государства — члена ТС на территорию другого государства — члена ТС налогоплательщиком государства — члена ТС, с территории которого вывозятся товары, применяется нулевая ставка НДС при представлении в налоговый орган документов, подтверждающих обоснованность применения указанной ставки, в том числе заявления о ввозе товаров и уплате НДС, составленного по форме Приложения 1 к Протоколу об обмене информацией в электронном виде (Протокол от 11. 12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов»), с отметкой налогового органа государства — члена Таможенного союза, на территорию которого ввезены товары, об уплате налога на добавленную стоимость или ином порядке исполнения налоговых обязательств.

12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов»), с отметкой налогового органа государства — члена Таможенного союза, на территорию которого ввезены товары, об уплате налога на добавленную стоимость или ином порядке исполнения налоговых обязательств.

Таким образом, применение НДС 0% при реализации российскими организациями российских товаров, в том числе автомобилей, осуществляется при условии представления российскими организациями в налоговые органы документов, подтверждающих обоснованность применения нулевой ставки НДС, включая заявление о ввозе товаров на территорию стран Таможенного союза и уплате НДС с отметками налоговых органов страны Таможенного союза, полученное от покупателя (Письмо Минфина России от 11.10.2010 N 03-07-14/75).

Договорные цены без НДС — это правомерно?

Могут ли возникнуть претензии со стороны налоговых органов в случае, когда российская организация реализует автомобили в Республику Казахстан по договорным ценам без НДС?

Нормами Протокола о товарах ТС предусмотрено, что налоговая база по НДС как при вывозе, так и при ввозе товаров определяется на основе стоимости товаров, которой является цена сделки, указанная в договоре на реализацию (приобретение) товаров.

Таким образом, осуществление операции по реализации российскими организациями товаров, в том числе автомобилей, по договорным ценам без НДС в страны Таможенного союза действующему в рамках Таможенного союза законодательству не противоречит при условии представления российскими организациями в налоговые органы документов, подтверждающих обоснованность применения нулевой ставки НДС, включая заявления о ввозе товаров на территорию страны Таможенного союза и уплате НДС с отметками налоговых органов Республики Казахстан, полученные от казахстанских покупателей (Письмо Минфина России от 11.10.2010 N 03-07-14/74).

Если экспортер на УСНО

Организация, применяющая УСНО, планирует заключить контракты на поставку товаров в страны Таможенного союза — Республику Беларусь и Республику Казахстан. Следует ли организации в данном случае выставлять счета-фактуры?

В соответствии с п. 2 ст. 346.11 НК РФ организации, применяющие УСНО, не признаются плательщиками НДС, за исключением «таможенного» НДС и НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ.

174.1 НК РФ.

На основании п. п. 1 и 3 ст. 169 НК РФ при реализации товаров составлять счета-фактуры обязаны плательщики НДС, а также организации и индивидуальные предприниматели, не являющиеся плательщиками НДС, но осуществляющие посредническую деятельность в рамках договоров, заключенных с плательщиками НДС.

Таким образом, при реализации товаров (за исключением случаев, предусмотренных ст. 174.1 НК РФ), в том числе в страны Таможенного союза, организация, применяющая УСНО, счета-фактуры выставлять не должна. Данный вывод также следует из Письма Минфина России от 22.07.2010 N 03-07-13/1/04.

Обратите внимание! Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства — члена Таможенного союза, в соответствующем заявлении о ввозе товаров и уплате косвенных налогов указываются реквизиты иного документа, предусмотренного законодательством государства — члена Таможенного союза, в котором содержится стоимость импортируемого товара (Письмо ФНС России от 10. 05.2011 N АС-4-2/7439@).

05.2011 N АС-4-2/7439@).

Апрель 2012 г.

Статьи по теме:

Экспорт товара и НДС. Налоги & бухучет, № 35-36, Май, 2018

База налогообложения и ставка НДС

При осуществлении экспортной операции следует учитывать требования абз. 2 п. 188.1 НКУ, согласно которому база налогообложения операций по поставке товаров не может быть ниже минимальной планки. При этом пересчитывают базу налогообложения в гривни исходя из курса НБУ, который действовал на 0 часов дня оформления таможенной декларации (п. 214.2, ст. 39-1 НКУ).

По общему правилу, к операциям по вывозу (экспорту) товаров применяется нулевая ставка НДС (п.п. «а» п.п. 195.1.1 НКУ). Причем факт вывоза товара за пределы таможенной территории Украины необходимо подтвердить таможенной декларацией (ТД), оформленной в соответствии с требованиями таможенного законодательства (п. п. «б» п. 187.1 НКУ) и уведомлением о фактическом вывозе товаров (п. 30 Положения № 450, 209.09 БЗ).

п. «б» п. 187.1 НКУ) и уведомлением о фактическом вывозе товаров (п. 30 Положения № 450, 209.09 БЗ).

Между тем при «убыточном» экспорте, когда минимальная база обложения НДС превышает контрактную стоимость товаров, фискалы к возникшей отрицательной разнице настойчиво пытались привязать ставку НДС — 20 % (письма ГФСУ от 26.01.2016 г. № 1389/6/99-99-19-03-02-15 и от 26.01.2016 г. № 1388/6/99-99-19-03-02-15). Безусловно, такие выводы совершенно не вписывались в требования НКУ. Подробнее об этой «бородатой» проблеме вы могли узнать из «Налоги и бухгалтерский учет», 2015, № 28, с. 20; 2016, № 21, с. 23, № 93, с. 17.

Под давлением судебной практики фискальная позиция налоговиков «сошла на нет» (письма ГФСУ от 25.05.2016 г. № 11361/6/99-99-15-03-02-15, от 23.12.2016 г. № 40757/7/99-99-15-03-01-17 и от 05.05.2017 г. № 87/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 13, с. 4, № 45, с. 7). К счастью, налоговики окончательно отступили от своего прежнего фискального подхода и согласились с тем, что при «убыточном» экспорте нулевая ставка применяется ко всей сумме базы обложения (увеличенной при расчете до размера минбазы). Почему так важно правильно определить базу налогообложения, ведь НДС-обязательства тут все равно нулевые? Прежде всего это необходимо тем плательщикам, которые осуществляют одновременно облагаемые и не облагаемые НДС поставки с целью расчета «компенсирующих» налоговых обязательств (НО) по НДС с учетом «анти-ЧВ». Хоть на величину НДС-обязательств экспорт и не влияет, но в расчете доли необлагаемых операций участвует.

4, № 45, с. 7). К счастью, налоговики окончательно отступили от своего прежнего фискального подхода и согласились с тем, что при «убыточном» экспорте нулевая ставка применяется ко всей сумме базы обложения (увеличенной при расчете до размера минбазы). Почему так важно правильно определить базу налогообложения, ведь НДС-обязательства тут все равно нулевые? Прежде всего это необходимо тем плательщикам, которые осуществляют одновременно облагаемые и не облагаемые НДС поставки с целью расчета «компенсирующих» налоговых обязательств (НО) по НДС с учетом «анти-ЧВ». Хоть на величину НДС-обязательств экспорт и не влияет, но в расчете доли необлагаемых операций участвует.

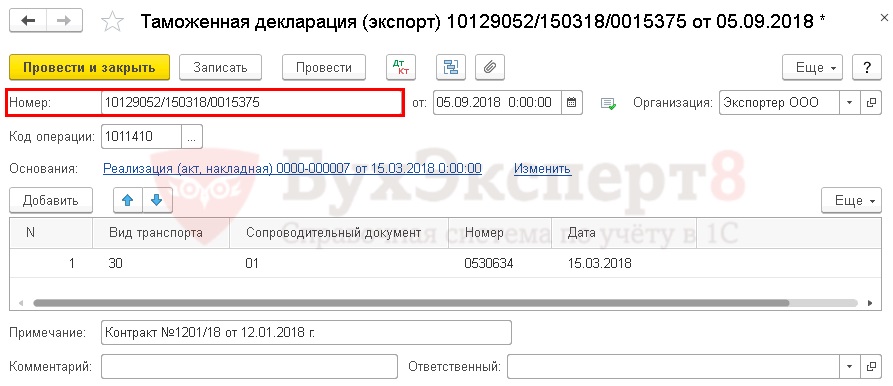

Дата налоговых обязательств

Как видим, в отличие от бухучетного дохода, для целей НДС важен не переход рисков и контроля над товаром, а факт его вывоза, подтвержденный «экспортной» ТД. В отношении даты возникновения НО по экспортной операции можно выделить несколько важных правил.

1. Дата возникновения НО по НДС не связана и может не совпадать с датой возникновения дохода в бухучете.

2. Правило «первого события» здесь не работает, поскольку предварительная оплата стоимости товаров, вывозимых за пределы таможенной территории Украины, не меняет значения сумм налога, которые относятся к НО экспортера (п. 187.11 НКУ).

3. Датой возникновения НО является дата оформления ТД, которая соответствует одновременно двум условиям (п.п. «б» п. 187.1 НКУ):

— подтверждает факт пересечения таможенной границы Украины и

— оформлена в соответствии с требованиями таможенного законодательства.

Обратите внимание: порядком оформления ТД предусмотрена подготовка уведомления о фактическом вывозе товаров (п. 30 Положения № 450, 209.09 БЗ), которое содержит информацию о количестве вывезенных товаров, дату их фактического вывоза и т. д. Именно на эту дату ТД можно считать оформленной в соответствии с требованиями таможенного законодательства. Это подтверждают и налоговики (см. письмо ГФСУ от 19.01.2016 г. № 917/6/99-99-19-03-02-15 и от 29.09.2017 г. № 2080/6/99-99-15-03-02-15/ІПК).

30 Положения № 450, 209.09 БЗ), которое содержит информацию о количестве вывезенных товаров, дату их фактического вывоза и т. д. Именно на эту дату ТД можно считать оформленной в соответствии с требованиями таможенного законодательства. Это подтверждают и налоговики (см. письмо ГФСУ от 19.01.2016 г. № 917/6/99-99-19-03-02-15 и от 29.09.2017 г. № 2080/6/99-99-15-03-02-15/ІПК).

Но имейте в виду: в последнее время налоговики все чаще стали заявлять (см. письмо ГФСУ от 25.04.2017 г. № 8845/6/99-95-42-03-15, консультации из БЗ 101.09, 101.06) о том, что при определении даты НО следует ориентироваться на дату заверения таможенным должностным лицом ТД и что именно в этот момент возникают НО и соответственно должна составляться «экспортная» НН. Считаем, данная позиция не «вписывается» в нормы НКУ (см. «Налоги и бухгалтерский учет», 2017, № 45, с. 5).

Полагаем, дата возникновения «нулевых экспортных» обязательств — это дата фактического вывоза товара за пределы таможенной территории Украины, что подтверждено не только составленной/заверенной ТД, но и уведомлением о дате фактического вывоза. По сути, дата, указанная в уведомлении о фактическом вывозе товара (пп. 30 — 32 постановления № 450), и будет датой, на которую должна быть составлена «экспортная» НН (п. 201.1 НКУ).

По сути, дата, указанная в уведомлении о фактическом вывозе товара (пп. 30 — 32 постановления № 450), и будет датой, на которую должна быть составлена «экспортная» НН (п. 201.1 НКУ).

Составляем «экспортную» НН

Итак, составлять «экспортную» НН следует на дату фактического вывоза товара и зарегистрировать ее в ЕРНН в установленный срок. А вот пересчитывать базу налогообложения, выраженную в иностранной валюте, придется по курсу НБУ на дату, предшествующую составлению ТД, т. е. по тому же курсу, который применялся в ТД.

Так, например, если ТД оформлена 29.03.2018 г., а фактически товар вывезен 02.04.2018 г., то датой возникновения НО по НДС будет 02.04.2018 г. Однако база налогообложения будет определена путем пересчета валюты по курсу НБУ, который действовал на 29.03.2018 г. В таком случае сумма НН и сумма ТД будут одинаковыми. Этой же позиции придерживаются налоговики (см. 101.09 БЗ).

101.09 БЗ).

Напомним порядок составления «экспортной» НН. В вeрхней левой части такой НН в графе «Не підлягає наданню отримувачу (покупцю) з причини» делается пометка «X» и указывается тип причины «07» — «Экспортные поставки» (п. 8 Порядка № 1307).

В графе «Отримувач (покупець)» указывается наименование (Ф. И. О.) нерезидента и через запятую — страна, в которой зарегистрирован покупатель (нерезидент), а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляется условный ИНН — «300000000000» (второй абзац п. 12 Порядка № 1307).

В графе 8 табличной части раздела Б налоговой накладной указывается код ставки НДС — «901». В графе 10 указывается объем поставки (база налогообложения) без учета НДС.

А вот вторую НН на сумму превышения минбазы над контрактной ценой составлять не нужно (см. 101.07 БЗ)

101.07 БЗ)

Однако, полагаем, строку 2 декларации по НДС заполнить необходимо, ориентируясь, все-таки на базу обложения, исчисленную с учетом минимальной планки (см. «Налоги и бухгалтерский учет», 2016, № 64, с. 14, 2018, № 17, с. 19).

Помните: «нулевая» ставка НДС является налоговой льготой, а потому необходимо подать Отчет о льготах. Кстати, расчет налоговой льготы следует проводить также с учетом минбазы (см. «Налоги и бухгалтерский учет», 2017, № 43, с. 20).

И еще один момент. Как правило, в ТД курс НБУ указывается с точностью до 6 знаков после запятой, а в НН — значения в гривне с точностью до 2 знаков после запятой. Пусть вас не смущает тот факт, что в таком случае при одной номенклатуре и большом количестве можно не уложиться в округление до 1 грн.

Дело в том, что сама по себе «экспортная» НН особо ни на что не влияет и ПО СЭС ее не блокирует, а для ее регистрации в ЕРНН важно только, чтобы перемножение количества (гр. 6) и цены (гр. 7) не дало отклонения в объеме поставки без НДС (гр. 10) более чем на 1 грн. Поэтому, считаем, для правильного расчета объема поставки (гр. 10) запросто можно «пошаманить» с показателями цены за единицу (графа 7 НН). Тем более, что, по мнению налоговиков, плательщики могут указывать в НН цены с десятыми, сотыми и т. д. копейками (письмо ГФСУ от 30.10.2017 г. № 2442/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 93, с. 6). Причем ПО СЭА должно такие НН беспрепятственно допускать к регистрации в ЕРНН.

6) и цены (гр. 7) не дало отклонения в объеме поставки без НДС (гр. 10) более чем на 1 грн. Поэтому, считаем, для правильного расчета объема поставки (гр. 10) запросто можно «пошаманить» с показателями цены за единицу (графа 7 НН). Тем более, что, по мнению налоговиков, плательщики могут указывать в НН цены с десятыми, сотыми и т. д. копейками (письмо ГФСУ от 30.10.2017 г. № 2442/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 93, с. 6). Причем ПО СЭА должно такие НН беспрепятственно допускать к регистрации в ЕРНН.

Ставка НДС в Казахстане — VATupdate

Краткий обзор

| Стандартная ставка | Пониженная ставка | Другие тарифы |

| 12% | НЕТ | 0%, освобожден от уплаты налога |

Местное название НДС в Казахстане — Налог на добавленную стоимость (НДС) (русский язык) и Косылган кун салыгы (ККС) (казахский язык)

.

В Казахстане в основном действует 1 ставка НДС:

Последние разработки

Для получения дополнительной информации о (последних) изменениях тарифов в Казахстане, пожалуйста, нажмите ЗДЕСЬ.

Стандартная ставка: 12%

Эта ставка применяется ко всем транзакциям, которые происходят в Казахстане, если не применяется исключение (например, пониженная ставка, нулевая ставка или освобождение, или причина рассматривать транзакцию как выходящую за рамки НДС).

Нулевая ставка (0%)

Примеры товаров и услуг, облагаемых налогом по ставке 0%

- Реализация товаров на экспорт, кроме освобожденных от НДС

- Международные перевозки

- Реализация масел и смазочных материалов аэропортами при заправке воздушных судов иностранного авиаперевозчика, выполняющего международные рейсы

- Продажа аффинированного золота Национальному банку или на экспорт

- Продажа товаров на территорию особых экономических зон

Примеры освобожденных от налогообложения поставок товаров и услуг

Термин «освобожденные от налога поставки» относится к поставкам товаров, работ и услуг, не облагаемых НДС и не подпадающих под вычет предналогового налога.

- Оборот по земельным участкам жилого назначения и жилым домам

- Финансовые услуги уточненные

- Услуги некоммерческих организаций

- Услуги в сфере культуры, науки и образования

- Товары и услуги, связанные с медицинской и ветеринарной деятельностью

- Импорт определенных активов (список публикуется правительством)

- Товары, ввозимые физическими лицами не в предпринимательских целях (с некоторыми ограничениями)

- Обороты по международным перевозкам

- Ввоз товаров с территории страны-члена Евразийского экономического союза в рамках одного юридического лица (т.е.г., внутрифирменная сделка)

Источник EY

Общий обзор ставок НДС / GST можно найти здесь (обратите внимание, что эта работа еще не завершена).

Это сообщение последний раз обновлялось 25 августа 2021 г.

Наша первая торговая миссия в Казахстан и Украину! Присоединяйтесь к вебинару!

Первая сертифицированная торговая миссия в Казахстан и Украину!

Присоединяйтесь к вебинару, чтобы узнать о рыночных возможностях двух самых богатых рынков Евразии!

, вторник, 7 августа 2018 г. , 12: 00–13: 00 EST

, 12: 00–13: 00 EST

Стоимость: 25 $

Обзор вебинара:

С совокупным ВВП в 230 миллиардов долларов Казахстан и Украина предлагают беспрецедентные рыночные возможности в секторах энергетики, инфраструктуры и сельского хозяйства.С ростом среднего класса Казахстан превратился в ведущий рынок в Центральной Азии и позиционирует себя как транзитный маршрут между Европой и Китаем. В Украине укрепление внутреннего спроса, обусловленное устойчивым частным потреблением и устойчивой инвестиционной активностью, открывает новые возможности для американских компаний.

Американско-казахстанская бизнес-ассоциация (USKZBA) и Американский-украинский деловой совет (USUBC) в Вашингтоне, округ Колумбия, в сотрудничестве с Министерством торговли США, U.S. Commercial Service организует сертифицированные торговые миссии (CTM) в Казахстан и Украину, чтобы вести американские компании, заинтересованные в установлении деловых связей на этих многообещающих рынках Евразии.

Динамики

Коммерческая служба США, региональный старший коммерческий директор по России и Евразии Майкл Лалли Коммерческая служба США в ШОС Казахстан Дин Мэтлак Исполнительный директор Американско-Казахстанской бизнес-ассоциации Сара Фрезе Коммерческая служба США в ШОС Украина Мартин Клессенс Американо-украинский деловой совет Морган Уильямс

Торговые представительства Даты:

24-26 октября — Казахстан (Алматы и Астана)

29-30 октября — Украина (Киев)

27-28 октября — Travel

Информация о налоге на добавленную стоимость в Европейском союзе (НДС)

Дата записи: 26 июня 2018 г., 11:00 по восточному времени (8:00 по тихоокеанскому времени)

Продолжительность: 60 минут

Стоимость доступа к записи: 25 долларов США

Цель вебинара:

Понимать процедуры навигации по налогу на добавленную стоимость (НДС) Европейского Союза при традиционных экспортных поставках и продажах электронной коммерции в Европу.

Охватываемых тем:

- Что такое НДС и как он применяется к вашему бизнесу? Как это работает? Кто несет ответственность за уплату НДС? Когда он выплачивается и как он выплачивается?

- Различия в оплате НДС между стандартным экспортом и электронной торговлей и Различия в НДС в разных странах

- Правильное выставление счетов клиентам за поставки B2C

- Подготовка вашего веб-сайта к продажам электронной коммерции клиентам в Европе и что вам нужно знать перед тем, как начать продавать

Общие правила защиты данных Европы и EU-U.S. Privacy Shield

Дата записи: 22 мая 2018 г.

Стоимость доступа к записи: 25 долларов США

Обзор:

22 мая Министерство торговли США провело вебинар для американских экспортеров, посвященный Общему регламенту ЕС по защите данных и ЕС-США. Программа Privacy Shield. Это запись того вебинара. Цель вебинара — предоставить американским компаниям общую информацию о GDPR и информацию о механизме соответствия, администрируемом Соединенным Королевством.С. федеральное правительство.

Цель вебинара — предоставить американским компаниям общую информацию о GDPR и информацию о механизме соответствия, администрируемом Соединенным Королевством.С. федеральное правительство.

Все американские компании, которые экспортируют в Европейский Союз либо Бизнес для Бизнеса, либо Бизнес для Потребителя, продают товары или услуги гражданам ЕС или отвечают на запросы граждан ЕС о своих продуктах или услугах, должны соблюдать правила конфиденциальности данных ЕС независимо от их физического присутствия (или нет) в ЕС. GDPR применяется ко всем отраслям промышленности.

ОБНОВЛЕНИЕ 1-Казахстан рассматривает внутренний налог на выбросы углерода, чтобы уклониться от приграничного налога ЕС

(добавьте пропущенное слово в заголовок)

МОСКВА, 15 сентября (Рейтер) — Казахстан рассматривает возможность введения внутреннего налога на выбросы углерода, чтобы товары экспорт может уйти от пограничного налога на выбросы углерода, предложенного Европейским союзом, заявил в среду заместитель министра энергетики Мурат Журебеков.

В июле ЕС предложил Механизм регулирования углеродной границы (CBAM) или тариф на выбросы CO2 на загрязняющие товары с 2026 года, вынуждая некоторые компании, импортирующие в ЕС, оплачивать углеродные затраты на границе для углеродоемких продуктов, таких как сталь и алюминий. .

Основными экспортными товарами Казахстана являются нефть и металлы, а ЕС — один из его крупнейших торговых партнеров, на долю которого приходится около 40% всего экспорта. Но пограничный налог на выбросы углерода может сделать казахстанскую сырую нефть слишком дорогой для конкуренции на рынке ЕС.

Введение внутреннего налога — вместе с другими мерами по сокращению углеродного следа — по сути сохранит деньги в Казахстане, вместо того, чтобы передавать их Брюсселю, — но только в том случае, если последний одобрит углеродную структуру Казахстана.

«Мы моделируем различные сценарии, такие как введение аналогичных налогов внутри страны, создание углеродного фонда, мы смотрим, как это может повлиять — и может ли это спасти нас от — того пограничного налога, который планирует ввести ЕС», — Журебеков Об этом сообщили на энергетической конференции в российском городе Тюмень.

«Мы активно реализуем проекты в области возобновляемой энергетики; на уголь приходится 70% нашей общей выработки (электроэнергии), поэтому необходимо провести много модернизации и вложить средства », — добавил он.

Казахстан стремится увеличить долю возобновляемых источников энергии в своем энергобалансе и использует схему, при которой государство гарантирует, что оно будет покупать всю энергию у производителей возобновляемой энергии по определенной цене.

Россия, близкий партнер и сосед Казахстана, заявила, что не будет вводить налог на выбросы углерода и обсудит другие способы достижения углеродной нейтральности со своими торговыми партнерами.(Репортаж Олеси Астаховой, сценарий Олжаса Ауезова, редакция Луизы Хевенс)

Казахстан. Предстоящие поправки к НДС / GST для товаров и услуг, поставляемых электронным способом — налог

Чтобы распечатать эту статью, вам нужно только зарегистрироваться или войти на сайт Mondaq.com.

Почти год назад Казахстан ввел НДС, который иностранный

компании должны оплачивать товары и услуги, поставляемые в электронном виде

физическим лицам в Казахстане 1 . Согласно новому разделу

25 НК РФ 2 обязательство по НДС в отношении

электронная поставка товаров и услуг возникает, если:

Согласно новому разделу

25 НК РФ 2 обязательство по НДС в отношении

электронная поставка товаров и услуг возникает, если:

- Электронная торговля и электронные услуги предоставляются через Интернет платформа иностранной компании, и

- пользователь электронных услуг и (или) покупатель электронных товаров является физическое лицо.

Связь физического лица с Казахстаном основана на его / ее место жительства или покупка электронных товаров и электронных услуг используя любой из (i) казахстанский международный загородный телефон (мобильный оператор) код, (ii) сетевой адрес, зарегистрированный в Казахстан, (iii) платежные системы и банковские счета, расположенные в Казахстан.

В то время как Налоговый кодекс предусматривает традиционную регистрацию НДС

режим для налогоплательщиков, иностранных компаний, которые в электронном виде

поставлять товары и услуги должны проходить обычные

регистрация для уплаты НДС. Согласно статье 778 Налога

Код, иностранная компания должна отправить бумажное письмо с подтверждением

для условной регистрации. Однако ни Налоговый кодекс

ни Министерство финансов Казахстана не указывает, какой налог

уровень власти иностранная компания должна отправить

Письмо-подтверждение на номер 3 .Для обычной регистрации

в письме иностранной компании необходимо указать:

Однако ни Налоговый кодекс

ни Министерство финансов Казахстана не указывает, какой налог

уровень власти иностранная компания должна отправить

Письмо-подтверждение на номер 3 .Для обычной регистрации

в письме иностранной компании необходимо указать:

- название компании,

- номер налогоплательщика в стране проживания (если любой),

- публичный номер регистрации компании в стране резиденция,

- банковские реквизиты для уплаты НДС, почтовый адрес и электронное письмо.

Стоит отметить, что Парламент Казахстана считает законопроект 4 и планирует добавить иностранную компанию Merchant ID 5 номер и реквизиты для оплаты или денег квитанция о переводе в перечень данных, необходимых для условного регистрация 6 .

Кроме того, законопроект направлен на обеспечение налогового администрирования

НДС, подлежащего уплате за товары и услуги, поставленные электронным способом, на

Казахстанцы. Для этих целей налоговые органы

имеет право делиться информацией, предоставленной иностранными компаниями для

условная регистрация в банках, организациях, занимающихся

банковская деятельность и платежные системы. Эти организации в

очередь, есть дополнительные обязательства: они должны дать налоговым органам

информация о платежах и переводах в пользу

иностранных компаний 7 .Согласно законопроекту,

будет происходить обмен информацией между налоговыми органами и банками,

организации, осуществляющие банковскую деятельность, и платежные системы

один раз в год после окончания отчетного года 8 .

Для этих целей налоговые органы

имеет право делиться информацией, предоставленной иностранными компаниями для

условная регистрация в банках, организациях, занимающихся

банковская деятельность и платежные системы. Эти организации в

очередь, есть дополнительные обязательства: они должны дать налоговым органам

информация о платежах и переводах в пользу

иностранных компаний 7 .Согласно законопроекту,

будет происходить обмен информацией между налоговыми органами и банками,

организации, осуществляющие банковскую деятельность, и платежные системы

один раз в год после окончания отчетного года 8 .

Пока законопроект находится на рассмотрении, согласно Раздел 25 Налогового кодекса, иностранная компания обязана регистрировать, рассчитывать и ежеквартально уплачивать НДС по ставке 12% к стоимость товаров и (или) услуг, поставляемых электронным способом.В то же время, никаких обязательств по выставлению счетов и налоговой отчетности не возникает.

Официальная информация об обязательствах по НДС иностранных

компании, работающие с электронными товарами и услугами

можно скачать с

https://kgd. gov.kz/en/content/taxation-foreign-companies-engaged-electronic-trade-goods-and-provision-electronic-services.

Информация на официальном сайте казахстанского государства.

Комитет по доходам ограничен положениями Налогового кодекса; и нет

дополнительные сведения или официальные пояснения доступны для

иностранные компании.

gov.kz/en/content/taxation-foreign-companies-engaged-electronic-trade-goods-and-provision-electronic-services.

Информация на официальном сайте казахстанского государства.

Комитет по доходам ограничен положениями Налогового кодекса; и нет

дополнительные сведения или официальные пояснения доступны для

иностранные компании.

Сноски

1 Закон РК от 10 ноября 2010 г. Декабрь 2020 г., № 382-VI О внесении изменений в Кодекс Республики Казахстан «О налогах и иных услугах». Обязательные платежи в бюджет »(Налоговый кодекс) и Закона РФ. Республики Казахстан «О введении в действие Кодекса Республика Казахстан «О налогах и других обязательных платежах» в бюджет ‘(Налоговый кодекс)’

2 Статьи 779.1 и 779.2 Налогового кодекса

3 Официальный ответ https://dialog.egov.kz/blogs/all-questions/710788

4 Законопроект доступен на русском языке по адресу https://www.parlam.kz/ru/mazhilis/post-item/36/15108

5 Определение идентификатора продавца вводится как

набор символов, идентифицирующих иностранную компанию как платеж или деньги

получателя перевода через платежные системы (п. 1.1.58)

Законопроект вводит новый абзац 5) статьи 777.1. Налога

Код)

1.1.58)

Законопроект вводит новый абзац 5) статьи 777.1. Налога

Код)

6 Статья 1.1.59) вводит новый параграф 4-1) в Статья 778.1. Налогового кодекса

7 Статья 1.1.2 Законопроекта ввести новые обязательства для банков и статья 1.1.3) Законопроекта вводит новую статью 24-1 в Налоговый кодекс

8 Artilce 1.1.2) Законопроекта

Данная статья предназначена для ознакомления руководство по предмету.Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО: Налоги из Казахстана

Форум читателей по налогообложению: налог на наследствоБерг Капроу Льюис

В статье для форума читателей журнала Taxation, консультант по налогам BKL Терри Джордан отвечает на вопрос читателя о налоге на наследство (IHT) при передаче семейного дома.

ОЭСР публикует типовые правила второго компонента по IIR и UTPRLoyens & Loeff

20 декабря 2021 года ОЭСР выпустила свои типовые правила для второго компонента, также называемые «Правилами противодействия глобальной эрозии базы» или «GloBE», для юрисдикций-участников с целью реализации большей части правил второго компонента.

Налоговые консультанты АТОЗ

2021 год уже подходит к концу, а 2022 год не за горами. Некоторые важные события, безусловно, были отмечены 2021 г., например, продолжение COVID-19, COP26 и, в налоговом мире, соглашение о Pillars One и Два.

Бюджетные меры Мальты на 2022 годГруппа ЦСБ

Бюджет Мальты на 2022 год сосредоточен на ряде мер, направленных на поддержку экономического роста в постпандемической среде, а также на мерах по охране окружающей среды и устойчивости.

SCHNEIDER GROUP: Что нужно знать о Евразийском таможенном союзе

Внутренняя обработка

Внутренняя переработка (переработка на таможенной территории) — это импорт товаров, которые должны быть переработаны (т.е. модифицированы, собраны, адаптированы и т. Д.) На территории Таможенного союза в течение трех лет с даты импорта. Таможенная процедура внутренней переработки позволяет полностью освободиться от импортных таможенных пошлин и налогов, взимаемых с импортируемых товаров. Единственные требования, которым необходимо соответствовать:

Единственные требования, которым необходимо соответствовать:

- оплата таможенного сбора

- Соответствующие разрешения, лицензии и сертификаты поданы в таможенные органы

Импортеры должны обратиться в таможенные органы за разрешением до ввоза товаров в соответствии с этой процедурой. Последующий экспорт обработанных товаров не облагается экспортными таможенными пошлинами, хотя может подлежать экспортным ограничениям (например, требовать разрешения государственных органов по экспортному контролю, экспортных лицензий и т. Д.).

Переработка для внутреннего потребления

Переработка для внутреннего потребления аналогична внутренней переработке, однако импортированные товары должны быть переработаны в течение одного года с даты импорта, а конечная продукция выпускается в свободное обращение на территории соответствующей страны Таможенного союза. На товары, ввозимые в соответствии с этой процедурой, распространяются все ограничения и запреты на ввоз. Первоначальные товары освобождены от таможенных пошлин и налогов, но конечные продукты подлежат уплате всех применимых пошлин и налогов.

Первоначальные товары освобождены от таможенных пошлин и налогов, но конечные продукты подлежат уплате всех применимых пошлин и налогов.

Внешняя обработка

Внешняя переработка (переработка, осуществляемая за пределами таможенной территории) — это экспорт товаров из Таможенного союза для переработки за пределы этой страны. Товары должны быть обработаны в течение двух лет с даты экспорта, а конечный продукт повторно импортирован в Таможенный союз. Товары, экспортируемые в соответствии с этой процедурой, не подлежат никаким экономическим ограничениям или запретам и полностью освобождены от экспортных пошлин. Конечная импортная продукция частично или полностью (в случае гарантийного ремонта экспортируемых товаров) освобождена от таможенных пошлин и налогов.Как и в случае с другими процедурами обработки, импортерам необходимо заранее подать заявку на разрешение.

Временный ввоз

Эта процедура позволяет использовать иностранные товары на таможенной территории в течение определенного периода времени, обычно не превышающего двух лет. За каждый месяц власти взимают сбор в размере трех процентов от платежей, которые будут применяться, если товары будут выпущены для внутреннего потребления. Временно ввезенные товары должны быть сохранены в первоначальном состоянии, за исключением изменений, вызванных естественным износом.Временно ввезенные товары должны оставаться во владении декларанта и не могут быть переданы третьим лицам без специального разрешения таможенных органов. По окончании периода временного ввоза товары должны быть реэкспортированы или задекларированы в соответствии с другой таможенной процедурой.

За каждый месяц власти взимают сбор в размере трех процентов от платежей, которые будут применяться, если товары будут выпущены для внутреннего потребления. Временно ввезенные товары должны быть сохранены в первоначальном состоянии, за исключением изменений, вызванных естественным износом.Временно ввезенные товары должны оставаться во владении декларанта и не могут быть переданы третьим лицам без специального разрешения таможенных органов. По окончании периода временного ввоза товары должны быть реэкспортированы или задекларированы в соответствии с другой таможенной процедурой.

Таможенный склад

В рамках процедуры таможенного склада любые товары, ввозимые в Таможенный союз, за исключением товаров, ввоз и вывоз которых запрещен или ограничен, хранятся на специально выделенных складах или территориях, находящихся на попечении таможенных органов.Данная таможенная процедура выгодна, когда конечный покупатель товара неизвестен на момент доставки товара в Таможенный союз. Это позволяет отсрочку уплаты таможенных пошлин и налогов. Товары могут быть помещены под эту таможенную процедуру только после разрешения таможенных органов и на срок не более трех лет. Существуют также так называемые «завершающие» таможенные процедуры, такие как реимпорт, реэкспорт, уничтожение, и специальные таможенные процедуры, такие как временный вывоз, беспошлинная торговля и т. Д.

Это позволяет отсрочку уплаты таможенных пошлин и налогов. Товары могут быть помещены под эту таможенную процедуру только после разрешения таможенных органов и на срок не более трех лет. Существуют также так называемые «завершающие» таможенные процедуры, такие как реимпорт, реэкспорт, уничтожение, и специальные таможенные процедуры, такие как временный вывоз, беспошлинная торговля и т. Д.

Таможенные процедуры в Украине

Таможенный кодекс Украины регулирует перемещение товаров через таможенную границу Украины:

- Импорт (выпуск для внутреннего потребления)

- Реимпорт

- Экспорт

- Реэкспорт

- Международный таможенный транзит

- Временный ввоз

- Временный вывоз

- Таможенный склад

- Свободная таможенная зона

- Беспошлинная торговля

- Обработка на таможенной территории Украины

- Обработка вне таможенной территории Украины

- Разрушение

- Передача в штат

Каждый таможенный процесс зависит от целей перемещения товаров и требует соответствующих таможенных процедур.

В фокусе Казахстан | 2020-06-18

Казахстан стал важным поставщиком пшеничной муки, обеспечивая большую часть потребностей своих двух соседей, Афганистана и Узбекистана. Реакция правительства на кризис с коронавирусом (COVID-19), связанная с ограничением экспорта, не приветствовалась мельниками страны. Однако чрезвычайное положение в стране закончилось 11 мая, и ограничения постепенно снимаются.

Международный совет по зерну (IGC) прогнозирует общее производство зерна в Казахстане в 2020-2021 годах на уровне 18.3 миллиона тонн по сравнению с 16,5 миллионами годом ранее. Около 12,9 миллиона тонн из общего количества на 2020-2021 годы приходится на пшеницу, по сравнению с 11,5 миллионами годом ранее.

Производство ячменя оценивается в 4 миллиона тонн по сравнению с 3,8 миллиона в 2019-2020 годах.

IGC прогнозирует общий экспорт зерна из страны в 2020-2021 годах на уровне 8,9 млн тонн по сравнению с 7,5 млн годом ранее. Цифра включает экспорт пшеницы в 2020-2021 годах в размере 7,5 млн тонн по сравнению с 5,9 млн тонн в предыдущем году. Экспорт ячменя прогнозируется на уровне 1,4 млн тонн в 2020-2021 годах по сравнению с 1,5 млн годом ранее. IGC также прогнозирует, что Казахстан будет экспортировать 100 000 тонн рапса без изменений.

Экспорт ячменя прогнозируется на уровне 1,4 млн тонн в 2020-2021 годах по сравнению с 1,5 млн годом ранее. IGC также прогнозирует, что Казахстан будет экспортировать 100 000 тонн рапса без изменений.

Мировая держава в производстве муки

Казахстан является крупным экспортером пшеничной муки, уступая только Турции. IGC прогнозирует экспорт пшеничной муки в 2020-2021 годах на уровне 2,5 миллиона тонн по сравнению с 2 миллионами в 2019-2020 годах. Казахстан является крупным поставщиком муки в Афганистан и Узбекистан.

Атташе Министерства сельского хозяйства США в годовом отчете по сектору от 27 апреля прогнозировал производство пшеницы в стране на уровне 13,5 млн тонн в 2020-2021 годах по сравнению с 11,4 млн в предыдущем году, объяснив, что урожай 2019-2020 гг. засуха.

«Хотя посевные площади под пшеницей продолжают сокращаться, более высокие осадки прошлой осенью и зимой привели к увеличению влажности почвы, что, как ожидается, приведет к повышению средней урожайности в 2020-21 МГ», — говорится в отчете.

Министерство сельского хозяйства США сообщило о своем прогнозе небольшого увеличения производства ячменя до 3.9 миллионов тонн с 3,8 миллиона, отражает более высокие ожидаемые урожаи, которые компенсируют небольшое сокращение площадей.

«Однако весенний посев начнется не раньше, чем через несколько недель, поэтому прогнозы урожайности носят исключительно предварительный характер», — говорится в сообщении.

Наблюдается тенденция к увеличению посевных площадей под масличными культурами, которые, по прогнозам атташе, вырастут до 1 миллиона гектаров, увеличившись на 122 000 в 2020-2021 годах.

«Напомним, рекордный урожай пшеницы в 2012 году вызвал коллапс в Казахстане, так как недостаточная вместимость хранилищ привела к большим потерям зерна», — сказал атташе.«В результате правительство начало продвигать посев альтернативных более ценных культур (масличных культур), чтобы диверсифицировать доходы фермеров и разнообразить экспорт».

Изначально это привело к более высоким субсидиям на масличные культуры, чем на пшеницу.

«Хотя субсидии на конкретные культуры в настоящее время отменены, эта программа способствовала значительному увеличению производства масличных в Казахстане за последние 10 лет, а также последующему сокращению посевных площадей под пшеницу», — сказал атташе.

Правительство страны отреагировало на пандемию COVID-19, объявив экспортные ограничения и запреты на ряд продовольственных товаров.Для зерна пшеницы была установлена экспортная квота на апрель в размере 200 000 тонн в месяц, а для пшеничной муки — 70 000 тонн в месяц. План полного запрета их экспорта был отменен на фоне протестов мукомольного сектора. Однако экспорт гречки, гречихи, семян подсолнечника и масла, среди других продуктов, запрещен.

«Мукомолы обеспокоены ограничениями на пшеничную муку», — сказал атташе в годовом отчете по отрасли, отметив, что количество действующих заводов в Казахстане упало с 350 в 2018 году до 260 в 2019 году. «Ранее средний экспорт пшеничной муки составлял около 2,8 миллиона тонн, но в прошлом году экспорт достиг всего 1,4 миллиона тонн».

«Ранее средний экспорт пшеничной муки составлял около 2,8 миллиона тонн, но в прошлом году экспорт достиг всего 1,4 миллиона тонн».

В отчете поясняется, что падение было частично связано с увеличением помола пшеницы из Казахстана в Узбекистане, что вызвало призывы мукомолов ограничить экспорт пшеницы.

«Мукомолы утверждают, что экспортные ограничения создадут избыточное предложение как зерна, так и муки, и что возросший спрос на продукты питания в других странах на фоне распространения COVID-19 мог бы помочь компаниям возместить убытки, понесенные прошлой осенью, и позволить предприятиям остаться. на плаву », — сказал атташе.

Министерство сельского хозяйства увеличило экспортную квоту на май до 150 000 тонн муки и 257 000 тонн пшеницы, в том числе 230 000 продовольственной пшеницы, 20 000 кормовой пшеницы и 7 000 экологически чистой пшеницы.

В статье, опубликованной Forbes 26 марта, Дос-Мукасан Таукебаев, директор мукомольной компании Mutlu, прокомментировал падение количества заводов в период с 2018 по 2019 год, когда было закрыто 90 заводов.

«В среднем на каждого работало 150 человек», — сказал он. «То есть 13,5 тысячи казахстанцев остались без работы.”

В течение последних 10 лет отрасль страдала от развития мукомольных предприятий в соседних странах и увеличения транспортных расходов.

Валютные проблемы

Еще одним следствием кризиса COVID-19 стало резкое падение стоимости казахстанской валюты, тенге, по отношению к доллару США. По словам атташе, в марте 2020 года тенге снизился на 16%.

«Курс доллара США к казахстанскому тенге вырос с 382.05 тенге за доллар 16 марта 2020 года до 444,80 тенге за доллар к 26 марта 2020 года, и рост продолжился », — говорится в сообщении. «Последнее значительное снижение курса произошло в 2015 году. Колебания обменного курса могут повлиять на доступность импортируемых ресурсов, таких как удобрения и семена».

15 мая атташе сообщил, что Министерство сельского хозяйства Казахстана объявило о планах отменить экспортные квоты на основные продукты с 1 июня.

«Несмотря на некоторые проблемы, связанные с карантинными ограничениями, весенние посевы, похоже, идут нормально. », — сказано в сообщении.«Правительство, включая президента Токаева, постоянно подчеркивает важность обеспечения успешного посевного сезона».

В отчете также поясняется, что Казахстан долгое время контролировал цены на некоторые стабильные продукты питания, такие как основные буханки хлеба.

«В рамках реагирования на COVID-19 правительство создало панель для установления предельных цен на продукты, включая муку, хлеб, макаронные изделия, гречку, рис, говядину, яйца и подсолнечное масло», — говорится в отчете. «Чтобы помочь контролировать цены, Министерство финансов приказало снизить НДС на продукты питания (с 12% до 8%) и отменило некоторые таможенные пошлины до октября 2020 года.

«Казахстан также поддерживает систему стабилизационных фондов в каждом регионе, которые закупают основные продукты и перепродают их в супермаркеты, чтобы гарантировать поставки и избежать значительных изменений цен. На сегодняшний день в крупных городах Казахстана не поступало сообщений о значительном дефиците, хотя некоторые стабилизационные фонды сообщили об истощении имеющихся запасов во время карантина ».

На сегодняшний день в крупных городах Казахстана не поступало сообщений о значительном дефиците, хотя некоторые стабилизационные фонды сообщили об истощении имеющихся запасов во время карантина ».

GM не используется

Генетически модифицированные культуры не были приняты в стране.

«Несмотря на успехи казахстанских исследователей в разработке новых сортов ГМ, правительство Казахстана в настоящее время не проявляет особого интереса к разработке новых правил, более благоприятных для биотехнологии», — сказал атташе в отчете по технологии. «С тех пор, как Казахстан отозвал проект закона о биотехнологии в мае 2016 года, практически весь прогресс по вопросам биотехнологии остановился. Без принятия этого закона развитие сельскохозяйственных биотехнологий в Казахстане останется ограниченным.”

Данная тема не является серьезной общественной проблемой.

«Поскольку Казахстан производит мало культур, для которых существуют генетически модифицированные сорта, этот вопрос не имеет большого значения для фермерских групп или Министерства сельского хозяйства в целом», — сказал атташе.

В Казахстане действуют правила Евразийского экономического союза (ЕАЭС) по маркировке ГМО-продуктов.

По словам атташе, «Казахстан импортирует только небольшое количество кукурузы или сои», хотя они добавляют, что импорт сои в январе-августе 2019 года был рекордным — 19 201 тонна.

«Большая часть сои импортируется из России», — говорится в отчете.

Бельгия: освобождение от НДС экспортных поставок

Когда 1 мая 2016 г. вступил в силу новый Таможенный кодекс Союза (UCC), в таможенное законодательство ЕС было введено определение зарегистрированного экспортера. Затем новым ключевым элементом было то, что зарегистрированный экспортер должен быть зарегистрирован в ЕС (за исключением путешественников). 30 июля 2018 г. это определение было изменено, и поэтому в следующей статье обсуждается понятие «экспортер», связанное с освобождением от НДС для экспортных поставок в Бельгии, и то, что это изменение означает для соблюдения таможенных требований и НДС.

Согласно новому определению таможни (статья 1, 19 Закона о делегированных UCC) компаниям ЕС должно быть проще действовать в качестве экспортеров записей. В прошлом право определять, что товары должны быть вывезены за пределы ЕС, всегда требовалось действовать в качестве зарегистрированного экспортера. Теперь достаточно, чтобы такая компания была стороной договора купли-продажи (экспорта).

Тем не менее, ожидаемое изменение таможенного законодательства не решает вопроса о том, когда речь идет о компании, не входящей в ЕС.Основываясь на строгом прочтении определения, компания, не входящая в ЕС, не может выступать в качестве зарегистрированного экспортера для таможенных целей.

В своих обновленных пояснительных примечаниях Европейская комиссия пояснила, что UCC все еще предусматривает переходный период. В течение этого периода компания, не входящая в ЕС, может по-прежнему называться в Графе 2 Единого административного документа («SAD»). Этот переходный период завершится введением Автоматизированной экспортной системы.

Понятие «зарегистрированный экспортер» также влияет на НДС.Освобождение от НДС для экспорта применяется лицом, которое поставляет товары и применяет это освобождение от НДС. Принимая во внимание определение экспортера для таможенных целей, зарегистрированный экспортер, указанный в графе 2 SAD, в ряде случаев не обязательно будет лицом, требующим освобождения от НДС для экспорта. Согласно бельгийскому законодательству о НДС, это серьезная проблема, поскольку освобождение от НДС для экспорта в принципе требует, чтобы налогооблагаемое лицо, претендующее на освобождение от экспорта, было указано во вставке 2.

Хорошим примером, иллюстрирующим это изменение, является ситуация, когда компания из ЕС поставляет товары на экспорт компании, не входящей в ЕС, в соответствии с условиями инкотермс «ex works». Поскольку компания, не входящая в ЕС, несет ответственность за экспорт товаров за пределы ЕС, эта компания будет экспортером, зарегистрированным для таможенных целей. В любом случае необходимо будет назначить косвенного таможенного представителя для обработки таможенной декларации на экспорт. В настоящее время это требование означает, что компания, не входящая в ЕС, указана в графе 2 SAD, а косвенный таможенный представитель указан в графе 14 SAD.Однако поставщик из ЕС будет ссылаться на освобождение от НДС для экспорта. Поскольку этот поставщик из ЕС не указан в качестве экспортера в ЮАР, с бельгийской точки зрения доказать освобождение от НДС невозможно. Бельгийские налоговые органы решили решить эту проблему, проведя различие в рамках SAD между зарегистрированным экспортером для таможенных целей (на основе определения UCC) и экспортером для целей НДС (компанией, претендующей на освобождение от НДС). С 1 мая 2016 года экспортер для целей НДС должен быть указан в графе 44 SAD (имя и номер НДС), а экспортер для таможенных целей должен быть указан в графе 2.

В настоящее время это требование означает, что компания, не входящая в ЕС, указана в графе 2 SAD, а косвенный таможенный представитель указан в графе 14 SAD.Однако поставщик из ЕС будет ссылаться на освобождение от НДС для экспорта. Поскольку этот поставщик из ЕС не указан в качестве экспортера в ЮАР, с бельгийской точки зрения доказать освобождение от НДС невозможно. Бельгийские налоговые органы решили решить эту проблему, проведя различие в рамках SAD между зарегистрированным экспортером для таможенных целей (на основе определения UCC) и экспортером для целей НДС (компанией, претендующей на освобождение от НДС). С 1 мая 2016 года экспортер для целей НДС должен быть указан в графе 44 SAD (имя и номер НДС), а экспортер для таможенных целей должен быть указан в графе 2.

Важно отметить, что это правило также применяется, когда экспортером для таможни также является лицо, требующее освобождения от НДС для экспорта. В графе 44 SAD всегда следует указывать экспортера для целей НДС.