что нужно знать бухгалтеру — Бухонлайн

Экспорт товаров в страны ЕАЭС: что нужно знать бухгалтеру

15 марта 2019

В последние годы многие российские предприятия начали продавать свои товары на территории наших ближайших соседей — Белоруссии, Казахстана, Армении, Киргизии. Причем, заниматься экспортом стали не только крупные и средние, но и небольшие организации и даже предприниматели. Что надо знать бухгалтеру о такой торговле? Какие налоги, по каким ставкам и в какие сроки нужно платить? Какие документы необходимо оформлять? Давайте разбираться.

Вводная информация

Все перечисленные выше страны наряду с Россией, являются участницами Евразийского экономического союза (ЕАЭС), в рамках которого установлены единые правила налогообложения «трансграничных» операций. При реализации товаров из РФ в Белоруссию, Казахстан, Армению, или Киргизию, такие правила касаются исключительно НДС. Остальные налоги по данной операции уплачиваются в том же порядке, что и при продаже товаров российским контрагентам.

Остальные налоги по данной операции уплачиваются в том же порядке, что и при продаже товаров российским контрагентам.

НДС при УСН

С налоговой точки зрения экспорт товаров в страны-участницы ЕАЭС практически не отличается от «обычного» экспорта в другие страны. В этом случае тоже применяется ставка НДС 0 процентов. И ее также нужно подтвердить путем подачи в налоговый орган пакета документов.

Купить сервис «Контур.Декларант» для формирования и отправки таможенных деклараций

Обратите внимание: эти обязанности возникают только у организаций и предпринимателей на общей системе налогообложения (ОСНО). Ведь в списке исключений, установленных вст. 346.11 НК РФ для плательщиков УСН, «экспортного» НДС (в отличие от «ввозного») нет. Это означает, что для организации-«упрощенщика» выход на зарубежные рынки сбыта вообще каких-либо особенностей в части налогообложения не принесет: никаких дополнительных обязанностей по сбору документов, составлению «нулевых» счетов-фактур, оформлению заявлений и специальных деклараций в данном случае у них не возникает.

НДС при ОСНО

А вот налогоплательщики на ОСНО должны помнить, что ставка НДС 0 процентов при экспорте в страны ЕЭАС применяется всегда. В том числе и в случае отгрузки товаров, которые в РФ налогом не облагаются на основании ст. 149 НК РФ (например, медицинское оборудование, оправы для очков). Связано это с тем, что порядок налогообложения экспортных операций в данном случае регулируется не Налоговым кодексом, а нормами международного договора. Причем, в силу прямого указания в ст. 7 НК РФ, нормы таких договоров имеют приоритет над правилами НК РФ.

Правила уплаты налогов по товарам, вывозимым из РФ в страны ЕАЭС, установлены в п. 1 ст. 72 Договора о Евразийском экономическом союзе (подписан в г. Астане 29 мая 2014 года; далее — Договор о ЕАЭС), а также в п. 3 «Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг», который является Приложением № 18 к Договору о ЕАЭС (далее — Протокол). Указанными нормами международного права не предусмотрено освобождение от применения ставки НДС 0 процентов в отношении реализации товаров, поименованных в ст. 149 Налогового кодекса РФ.

Указанными нормами международного права не предусмотрено освобождение от применения ставки НДС 0 процентов в отношении реализации товаров, поименованных в ст. 149 Налогового кодекса РФ.

Так что реализация на экспорт в страны ЕАЭС любых товаров облагается НДС по ставке 0 процентов (см. также письма Минфина России от 16.03.12 № 03-07-13/01-15 и от 12.09.11 № 03-07-13/01-40). Этот факт, в свою очередь, означает, что при отгрузке товаров нужно будет выставить покупателю счет-фактуру с указанием ставки 0 процентов и кода видов товара по ТН ВЭД ЕАЭС (пп. 15 п. 5 ст. 169 НК РФ). Счет-фактура составляется и при вывозе товаров, указанных в ст. 149 НК РФ. На это прямо указывает пп. 1.1. п. 3 ст. 169 НК РФ

Какими документами подтвердить нулевую ставку НДС

Чтобы подтвердить право на нулевую ставку НДС российский поставщик на ОСНО должен собрать и представить в налоговую инспекцию по месту своего учета пакет документов, перечень которых приведен в п. 4 Протокола. В этот пакет традиционно входит договор (контракт), являющийся основанием для отгрузки. При этом покупателем по этому договору может выступать и лицо, не являющееся налогоплательщиком страны, входящей в ЕАЭС. Главное, чтобы грузополучатель находился в стране-участнице ЕАЭС.

При этом покупателем по этому договору может выступать и лицо, не являющееся налогоплательщиком страны, входящей в ЕАЭС. Главное, чтобы грузополучатель находился в стране-участнице ЕАЭС.

Кроме того, в состав подтверждающих документов включаются транспортные, товаросопроводительные или иные документы, подтверждающие перемещение товаров с территории РФ на территорию другого государства ЕАЭС. Здесь надо учитывать, что если для отдельных видов перемещения товаров, в том числе перемещения товаров без использования транспортных средств, оформление этих документов не предусмотрено законодательством государства — члена ЕАЭС, то подтверждения права на нулевую ставку такие документы представлять не нужно.

Как видим, тот факт, что при перемещении товаров и транспортных средств между странами ЕАЭС таможенный досмотр может не производиться, вроде бы учтен. Однако на практике все равно возникают проблемы. Так, налоговые органы, зачастую требуют представить для подтверждения права на нулевую ставку талоны о прохождении пограничного контроля в автомобильных пунктах пропуска через границу. Является ли такое требование правомерным? В п. 4 Протокола, как мы помним, речь идет не только о товаросопроводительных и транспортных, но и об иных документах, подтверждающих перемещение товаров, которые предусмотрены законодательством стран-участниц договора. При этом таможенник в месте убытия на лицевой стороне талона контроля при выезде проставляет дату и время окончания таможенного контроля, подписывает, заверяет запись оттиском ЛНП и передает талон контроля перевозчику для прохождения пограничного контроля (п. 59 инструкции о действиях должностных лиц таможенных органов, утв. Приказом ФТС России от 26.05.11 № 1067). Получается, что талон о прохождении пограничного контроля действительно может быть использован для подтверждения ставки НДС 0 процентов при экспорте в страны ЕАЭС и его истребование не противоречит п. 4 Протокола.

Является ли такое требование правомерным? В п. 4 Протокола, как мы помним, речь идет не только о товаросопроводительных и транспортных, но и об иных документах, подтверждающих перемещение товаров, которые предусмотрены законодательством стран-участниц договора. При этом таможенник в месте убытия на лицевой стороне талона контроля при выезде проставляет дату и время окончания таможенного контроля, подписывает, заверяет запись оттиском ЛНП и передает талон контроля перевозчику для прохождения пограничного контроля (п. 59 инструкции о действиях должностных лиц таможенных органов, утв. Приказом ФТС России от 26.05.11 № 1067). Получается, что талон о прохождении пограничного контроля действительно может быть использован для подтверждения ставки НДС 0 процентов при экспорте в страны ЕАЭС и его истребование не противоречит п. 4 Протокола.

Трудности с документами, которые подтверждают пересечение границы, также могут возникать у налогоплательщиков, отправляющих товар через службу доставки (DHL, Fedex, UPS и т. п.), либо обычной почтой. В этой ситуации для ответа на вопрос о необходимых документах придется обратиться к достаточно старому, но сохраняющему силу постановлению Президиума ВАС РФ от 06.07.04 № 1200/04. В нем сделан вывод о том, что под «иными документами» для целей применения нулевой ставки НДС имеются в виду те, которые равнозначны транспортным и товаросопроводительным документам по своему содержанию и включают сведения о способе доставки и маршруте следования товара с учетом вида перевозки или особенностей груза (например, багажные и почтовые квитанции, ведомость перевозимых по одной накладной вагонов, документы к перевозке отправлений службой спецсвязи и т.п.).

п.), либо обычной почтой. В этой ситуации для ответа на вопрос о необходимых документах придется обратиться к достаточно старому, но сохраняющему силу постановлению Президиума ВАС РФ от 06.07.04 № 1200/04. В нем сделан вывод о том, что под «иными документами» для целей применения нулевой ставки НДС имеются в виду те, которые равнозначны транспортным и товаросопроводительным документам по своему содержанию и включают сведения о способе доставки и маршруте следования товара с учетом вида перевозки или особенностей груза (например, багажные и почтовые квитанции, ведомость перевозимых по одной накладной вагонов, документы к перевозке отправлений службой спецсвязи и т.п.).

На наш взгляд, это означает следующее. Если перевозка осуществляется службой доставки (перевозчиком), то для подтверждения ставки НДС 0 процентов при экспорте товаров из России в страны ЕАЭС необходимо представить товаросопроводительные документы, составленные перевозчиком, и содержащие сведения о способе доставки и маршруте следования, из которых было бы ясно, что товары перемещены с территории РФ на территорию другой страны — члена Договора. А если товары отправляются почтой, то таким документом может быть также квитанция, содержащая реквизиты отправителя и получателя.

А если товары отправляются почтой, то таким документом может быть также квитанция, содержащая реквизиты отправителя и получателя.

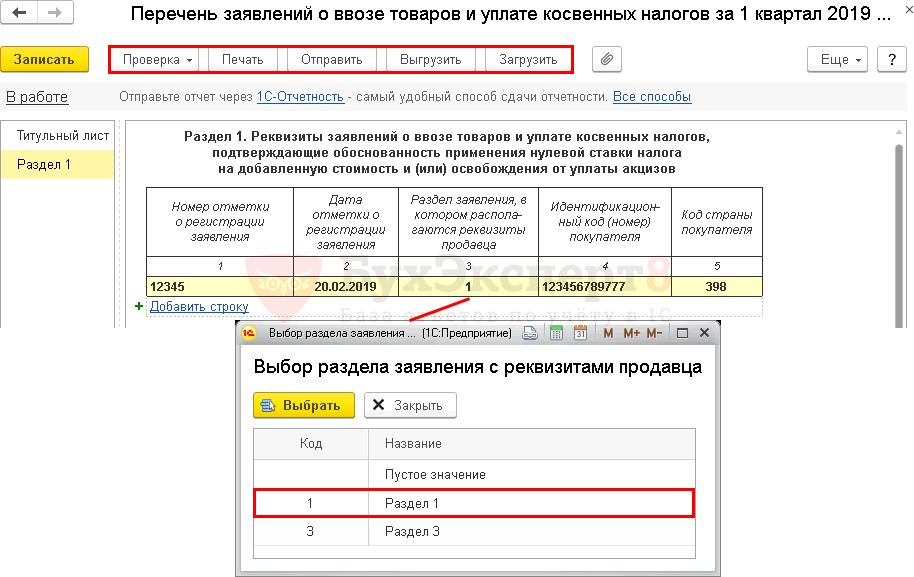

Идем дальше. Третьим документом, который Протокол требует представить для подтверждения нулевой ставки, является заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства — члена ЕАЭС, на территорию которого ввезены товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств). Форму этого заявления можно найти в другом международном документе — Протоколе от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств — членов ЕАЭС об уплаченных суммах косвенных налогов».

Наконец, в Протоколе в качестве документа, который необходим для подтверждения «права на ноль» указана выписка банка. Но при этом сделана оговорка, что она требуется, если иное не предусмотрено законодательством государства — члена ЕАЭС. Т.е. в данном случае российские экспортеры получают возможность воспользоваться правилами п. 1 ст. 165 НК РФ, который такой выписки как раз не требует.

1 ст. 165 НК РФ, который такой выписки как раз не требует.

Подведем итог. В комплект подтверждающих документов при экспорте в страны ЕАЭС в обязательном порядке входят всего два документа: заявление и договор (контракт). Если же перемещение товаров через границу фиксируется каким-либо документом, этот документ также включается в «подтверждающий пакет».

Как подтвердить нулевую ставку

Следующий момент, на котором нужно остановиться, — процедурный. Как именно и когда собранные подтверждающие документы надо передать в налоговую инспекцию?

Срок предусмотрен в п. 5 Протокола. На сбор документов экспортерам отводится 180 календарных дней с даты отгрузки товара. Если в этот срок документы не собраны, операция будет облагаться НДС в обычном порядке, т.е. по ставке 20 (10) процентов по итогам того налогового периода, в котором произошла отгрузка. При этом налог уплачивается с пенями, которые начисляются начиная со 181-го дня после отгрузки (постановления Президиума ВАС РФ от 16. 05.06 № 15326/05 и от 11.03.08 № 15079/07 по делу № А56-7714/2006).

05.06 № 15326/05 и от 11.03.08 № 15079/07 по делу № А56-7714/2006).

Если в дальнейшем подтверждающие документы все же будут собраны и представлены в инспекцию, уплаченный налог можно будет зачесть или вернуть в обычном порядке (т.е. по правилам ст. 78 НК РФ), о чем также прямо сказано в п. 5 Протокола. Ну а если документы собрать не получается, то уплаченный НДС можно учесть в составе расходов при налогообложении прибыли. Дело в том, что такой НДС не подпадает под запрет, установленный поп. 19 ст. 270 НК РФ, поскольку покупателям налог не предъявлялся, а был уплачен продавцом за счет собственных средств. (письма ФНС России от 24.12.13 № СА-4-7/23263 и Минфина России от 20.10.15 № 03-03-06/1/60045, от 27.07.15 № 03-03-06/1/42961). Что касается правил представления документов, то они урегулированы в Порядке заполнения налоговой декларации по налогу на добавленную стоимость (утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). В данном документе говорится, что при реализации товаров, в страны ЕАЭС в налоговой декларации заполняется раздел 4.

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт Сдать бесплатно

В закладкиПоделиться

124 405

Тест для самопроверки

Какая ставка НДС применяется при реализации товаров в страны ЕАЭС?

Данные операции не облагаются НДС.

Данные операции облагаются НДС по ставке 18 (10) процентов.

Данные операции облагаются НДС по ставке 0 процентов.

Ставка зависит от конкретного товара и конкретной страны, в которую происходит отгрузка.

Организация, применяющая УСН, заключила договор с покупателем из Казахстана на поставку ему медицинской техники. Должна ли организация выставить счет-фактуру по ставке 0 процентов?

Да, по экспортным операциям экспортер всегда выставляет счет-фактуру с указанием нулевой ставки.

Только если выставление этого документа предусмотрено договором (контрактом).

-

Нужно выставить счет-фактуру со штампом «Без НДС», т.к. реализация медицинской техники не облагается НДС на основании ст. 149 НК РФ.

Такой обязанности у экспортера нет.

Организация, применяющая ОСНО, отгрузила товары (мебель) в Белоруссию.

При этом заявление о ввозе товаров не оформлялось, транспортных и товаросопроводительных документов не сохранилось. Как быть с НДС по данной отгрузке?Не позднее 181 дня после отгрузки необходимо будет уплатить НДС по ставке 18 процентов, который можно включить в расходы при налогообложении прибыли.

Не позднее 181 дня после отгрузки необходимо будет представить декларацию по НДС с заполненным разделом 4, но без подтверждающих документов.

Инспекция сама получит необходимые подтверждающие документы в рамках международного межведомственного взаимодействия.Не позднее 181 дня после отгрузки необходимо будет уплатить НДС по ставке 18 процентов, который в расходах при налогообложении прибыли не учитывается.

При этом заявление о ввозе товаров не оформлялось, транспортных и товаросопроводительных документов не сохранилось. Как быть с НДС по данной отгрузке?

При этом заявление о ввозе товаров не оформлялось, транспортных и товаросопроводительных документов не сохранилось. Как быть с НДС по данной отгрузке? Инспекция сама получит необходимые подтверждающие документы в рамках международного межведомственного взаимодействия.

Инспекция сама получит необходимые подтверждающие документы в рамках международного межведомственного взаимодействия.Экспорт в казахстан самовывоз \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Экспорт в казахстан самовывоз

Подборка наиболее важных документов по запросу Экспорт в казахстан самовывоз (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Экспорт:

- Бухгалтерский учет экспортных операций

- Возмещение НДС при экспорте

- Возмещение НДС при экспорте в Казахстан

- Восстановление НДС при экспорте

- Входной НДС при экспорте

- Ещё. ..

..

..- Казахстан:

- Возмещение НДС при экспорте в Казахстан

- Граждане Казахстана

- Импорт из Казахстана

- Код страны Казахстан

- Курс тенге

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2014 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС неправомерной, в материалах дела имеются товарная накладная и доверенность на получение водителем казахстанского предприятия кондитерских изделий в ассортименте согласно счету, копия командировочного удостоверения и копия путевого листа грузового автомобиля, что подтверждает факт получения товара иностранным покупателем. Поскольку товар был вывезен с территории РФ казахстанским предприятием (самовывозом), представленные налогоплательщиком документы, в том числе товарная накладная по форме ТОРГ-12, являются надлежащими доказательствами совершения внешнеэкономической сделки, дающей право на применение налоговой ставки 0%.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2014 год: Статья 165 «Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов» главы 21 «Налог на добавленную стоимость» НК РФ

(ООО «Юридическая компания «Налоговая помощь»)Признавая необоснованным отказ обществу в возмещении частично суммы НДС, заявленной к возмещению при вывозе кондитерских изделий в Республику Казахстан, арбитражный суд отклонил доводы инспекции о непредставлении транспортных (товаросопроводительных) документов, подтверждающих перемещение товаров с территории одного государства — члена Таможенного союза на территорию другого государства — члена Таможенного союза. Как указал суд, поскольку товар был вывезен с территории Российской Федерации казахстанским предприятием (самовывозом), суды пришли к правильному выводу о том, что представленные заявителем документы, в том числе товарная накладная по форме ТОРГ-12, являются надлежащими доказательствами совершения внешнеэкономической сделки, дающей право на применение налоговой ставки 0 процентов.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Комментарий к Письму Министерства финансов Российской Федерации от 20.12.2019 N 03-07-14/99906

(Львовский С.М.)

(«Нормативные акты для бухгалтера», 2020, N 3)Заметим, что в торговле со странами ЕАЭС нередко применяют самовывоз, когда иностранная фирма приобретает товар у российской, а конечный покупатель за границу вывозит его сам. Такой случай рассмотрен в Письме Минфина России от 15.03.2017 N 03-07-13/1/14652. В нем речь шла о самовывозе при экспорте товаров из РФ в Республику Беларусь и Республику Казахстан.

Казахстанские ставки НДС и соответствие НДС

Ставки НДС в Казахстане

Основная ставка НДС в Казахстане составляет 12%.

Текущие тарифы:

Соответствие казахстанскому НДС

Счета-фактуры НДС

Налогоплательщики должны предъявить счета-фактуры в течение 15 дней после предоставления товаров или услуг. Счета-фактуры могут быть бумажными или электронными. Последний должен быть предоставлен через государственный онлайн-портал расчета счетов с электронной подписью. Налоговые квитанции могут быть выставлены вместо полных счетов-фактур для оплаты наличными по операциям B2C.

Любые суммы в иностранной валюте также должны быть указаны в местной валюте со ссылкой на применяемый курс обмена иностранной валюты.

Правила поставки по времени

Дата, когда НДС подлежит уплате, называется моментом налогообложения или моментом поставки. Для товаров налоговый момент наступает в момент поставки товара.

Для товаров налоговый момент наступает в момент поставки товара.

Для услуг это время предоставления и завершения услуг. Для непрерывных поставок налоговой точкой является конец каждого календаря в течение срока действия контракта. НДС на импорт уплачивается в момент таможенной очистки товаров в стране.

Нажмите бесплатно Информация для казахстанского НДС

Казахстанские новости НДС

avalara:content-tags/location/world/mid-east-and-africa/kazakhstan, avalara:content-tags/primary-blog-tags/vatlive/location/asia/kazakhstan, avalara:content-tags/asset -type/blog-post,avalara:content-tags/tax-type/vat

11 января 2023

Союзное и несоюзное OSS: в чем разница?

avalara:content-tags/location/world/mid-east-and-africa/kazakhstan, avalara:content-tags/primary-blog-tags/vatlive/location/asia/kazakhstan, avalara:content-tags/asset- type/blog-post, avalara:content-tags/tax-type/vat

Nov-8-2022

Руководство по НДС в Великобритании — Avalara

avalara:content-tags/location/world/middle-east-and-africa/kazakhstan, avalara:content-tags/primary-blog-tags/vatlive/location/asia/kazakhstan, avalara:content-tags/asset- тип/сообщение в блоге,авалара:теги содержания/тип налога/добавление

04. 07.2022

07.2022

Руководство по НДС для стран Северной Америки — Avalara

{{дата}}

{{заголовок}}

{{описание}}

Получите бесплатную помощь по НДС

Свяжитесь с нами

+44 (0)1273 022400

Где мне встать на учет по НДС?

Получите бесплатную общеевропейскую оценку НДС за считанные минуты.

Меню

Азия

- Казахстан

- Регистрация НДС в Казахстане

- Декларация по НДС в Казахстане

- Ставки НДС в Казахстане и соответствие НДС

- Электронные услуги в Казахстане

China - India

- Indonesia

- Japan

- Malaysia

- Pakistan

- Philippines

- Singapore

- South Korea

- Taiwan

- Thailand

- Turkey

- Uzbekistan

- Vietnam

Africa and Middle East

Центральная и Южная Америка

Европа

Океания

Северная Америка

Косвенный налог — Казахстан | Грант Торнтон

В данном налоговом справочнике представлен обзор системы косвенного налогообложения и правил, которые необходимо знать при ведении бизнеса в Казахстане.

Снимок косвенного налога

Пожалуйста, нажмите на каждый раздел, чтобы расширить его дальше:

Что такое основной косвенный налог?

НДС является основным косвенным налогом в Казахстане. Ставка налога может быть:

• 12% – применяется к продажам, осуществляемым (или считающимся имеющим место) в Казахстане, и импорту

• 0% – применяется к экспорту товаров из Казахстана, международным транспортным услугам, продаже утвержденных товаров компании зарегистрирована в особой экономической зоне.

Зарегистрированные плательщики НДС должны взимать НДС со своих продаж и могут требовать зачет входящего НДС, указанного в счетах-фактурах поставщиков. Налоговое обязательство плательщика НДС представляет собой превышение исходящего НДС над соответствующим входным НДС. Зачет входящего НДС не может быть востребован, если он был выплачен в связи с продажами, освобожденными от НДС, или продажами, которые считаются осуществленными за пределами Казахстана. В случае смешанных продаж (т.е. некоторые из них облагаются НДС, а некоторые освобождаются от него) сумма входного НДС может быть рассчитана пропорционально или путем отнесения входного НДС непосредственно к продажам, к которым он относится.

В случае смешанных продаж (т.е. некоторые из них облагаются НДС, а некоторые освобождаются от него) сумма входного НДС может быть рассчитана пропорционально или путем отнесения входного НДС непосредственно к продажам, к которым он относится.

Выбранный метод должен быть указан в налоговой учетной политике налогоплательщика и не может быть изменен в течение календарного года. НДС, взимаемый с автомобиля, должен быть капитализирован в первоначальную стоимость автомобиля, а затем вычтен через налоговые амортизационные отчисления. Если иностранная неучрежденная компания оказывает услуги зарегистрированному плательщику НДС, эти услуги необходимо проверить на предмет того, считаются ли они оказанными в Казахстане для целей НДС. Если определенная услуга считается оказанной в Казахстане для целей НДС, покупатель (то есть зарегистрированный в Казахстане плательщик НДС) должен самостоятельно взимать НДС с платы за услуги.

Возврат НДС

Входной НДС, уплаченный в связи с экспортом, облагаемым НДС по ставке 0%, может быть запрошен для возмещения. Превышение входного НДС над соответствующим исходящим НДС подлежит возмещению при соблюдении условий и исключений. На практике налоговые органы склонны отказывать в возврате по любой формальной причине. Возврат может быть запрошен в течение срока исковой давности 5 лет. По прошествии этого периода срок действия возможности возмещения истекает, но превышение может быть перенесено на неопределенный срок для компенсации будущих обязательств по НДС.

Превышение входного НДС над соответствующим исходящим НДС подлежит возмещению при соблюдении условий и исключений. На практике налоговые органы склонны отказывать в возврате по любой формальной причине. Возврат может быть запрошен в течение срока исковой давности 5 лет. По прошествии этого периода срок действия возможности возмещения истекает, но превышение может быть перенесено на неопределенный срок для компенсации будущих обязательств по НДС.

Есть ли ограничение на регистрацию в налоговой?

Регистрация в качестве плательщика НДС становится обязательной, если налогооблагаемый объем продаж превышает примерно 135 000 долларов США в течение календарного года. Регистрация плательщика НДС необязательна для всех остальных. Иностранные поставщики электронных услуг и иностранные интернет-магазины должны зарегистрироваться независимо от лимита.

Применяется ли такое же ограничение на регистрацию к незарегистрированным предприятиям?

Обычная иностранная компания не может зарегистрироваться в качестве плательщика НДС до открытия филиала или представительства в Казахстане. Иностранные поставщики электронных услуг и иностранные интернет-магазины, продающие услуги/товары клиентам-резидентам Казахстана, должны зарегистрироваться в качестве плательщика НДС.

Иностранные поставщики электронных услуг и иностранные интернет-магазины, продающие услуги/товары клиентам-резидентам Казахстана, должны зарегистрироваться в качестве плательщика НДС.

Существует ли какое-либо специальное законодательство по налогообложению поставок нерезидентами электронных/цифровых услуг частным потребителям, проживающим в вашей стране?

Да. Иностранные поставщики электронных услуг и иностранные интернет-магазины, продающие услуги/товары клиентам-резидентам Казахстана, должны платить НДС в Казахстане. Применимая ставка составляет 12%. Это правило применяется к продажам казахстанским клиентам, которые являются физическими лицами, а не юридическими/юридическими лицами. Такие иностранные поставщики не могут претендовать на зачет входного НДС, уплаченного в Казахстане.

Нужно ли неучрежденному предприятию назначать налогового представителя для регистрации?

Неприменимо.

Как часто нужно подавать декларации?

Декларации по НДС подлежат уплате ежеквартально. Крайний срок подачи обычной декларации по НДС – 15-е число второго месяца, следующего за отчетным кварталом. Крайним сроком уплаты налогового обязательства является 25-е число второго месяца, следующего за отчетным кварталом.

Крайний срок подачи обычной декларации по НДС – 15-е число второго месяца, следующего за отчетным кварталом. Крайним сроком уплаты налогового обязательства является 25-е число второго месяца, следующего за отчетным кварталом.

Иностранные поставщики электронных услуг и иностранные интернет-магазины не обязаны подавать декларации по НДС. Крайним сроком уплаты налогового обязательства является 25-е число второго месяца, следующего за отчетным кварталом.

Налагаются ли штрафы за несвоевременную подачу декларации/уплату налога?

Налоговый орган может наложить штраф за просрочку платежа, если декларация по НДС не представлена вовремя или соответствующий налог не уплачен в установленный срок. За первую несвоевременную подачу налоговый орган выносит уведомление с предупреждением налогоплательщику. Если другая подача или платеж просрочены в течение следующих 12 месяцев, в этом случае налагается фиксированный процентный штраф. Несвоевременная уплата налогов наказывается наложением, при определенных обстоятельствах, штрафов и пеней за просрочку платежа.

Требуются ли другие декларации?

Предприятия, осуществляющие ввоз товаров с территории Евразийского экономического союза, должны представить в налоговые органы дополнительные формы НДС.

Налагаются ли штрафы при других обстоятельствах?

Да. За несоблюдение предприятиями правил НДС может быть наложен ряд штрафов. За ошибки и упущения в налоговых декларациях могут применяться административные штрафы и проценты. Штрафы также могут быть применены, если предприятие не ведет надлежащий учет, не обеспечивает сохранность документов и т. д. В случае более серьезных нарушений может быть возбуждено уголовное дело.

Можно ли заявить НДС, уплаченный иностранными предприятиями, если они не зарегистрированы в Казахстане?

Нет, только зарегистрированные плательщики НДС могут претендовать на зачет входного НДС, уплаченного в Казахстане.

Иностранные поставщики электронных услуг и иностранные интернет-магазины не могут требовать зачет входящего НДС, уплаченного в Казахстане.

Какая информация должна быть указана в счете-фактуре?

Какая информация должна быть указана в счете-фактуре? В счете-фактуре НДС должна быть указана следующая информация:

• номер счета-фактуры только арабскими цифрами

• дата продажи (если счет-фактура выставлен в электронном виде)

• дата выставления счета-фактуры

• адрес продавца и покупателя

• статус грузоотправителя или грузополучателя (если применимо)

• код иностранной валюты и обменного курса (если применимо)

• бизнес-идентификационный номер продавца и покупателя

• номер свидетельства о регистрации плательщика НДС

• наименование проданных услуг/товаров

• сумма облагаемого (необлагаемого) налога распродажа

• Ставка НДС

• Сумма НДС

• Общая сумма с учетом НДС.

С 1 января 2018 года все плательщики НДС обязаны выставлять электронные счета-фактуры (ЭСФ). Электронное выставление счетов осуществляется через информационную систему электронного выставления счетов (ИСИС). Функционал ЕИСС обеспечивает выставление, выставление, регистрацию, прием, обработку, доставку и хранение электронных счетов-фактур.

Функционал ЕИСС обеспечивает выставление, выставление, регистрацию, прием, обработку, доставку и хранение электронных счетов-фактур.

Э-счет должен быть выставлен в течение 15 календарных дней с даты налогооблагаемого оборота. Электронный счет-фактура должен быть выставлен в форме, утвержденной Указом, и должен быть подписан электронной подписью налогоплательщика.

Иностранные поставщики электронных услуг и иностранные интернет-магазины, продающие услуги/товары, не обязаны выставлять счета-фактуры с НДС.

Существуют ли какие-либо существующие или ожидаемые стандартные налоговые файлы аудита (SAF-T) или аналогичные требования к электронной/цифровой регистрации, например, файл со списком счетов-фактур/отчетность по НДС в режиме реального времени?

SAF-T был введен в 2019 году. Пока подача является добровольной.

Свяжитесь с нами

Для получения дополнительной информации о косвенном налоге в Казахстане, пожалуйста, обращайтесь:

Алмабек Жаббаров 2019 © Все права защищены. |