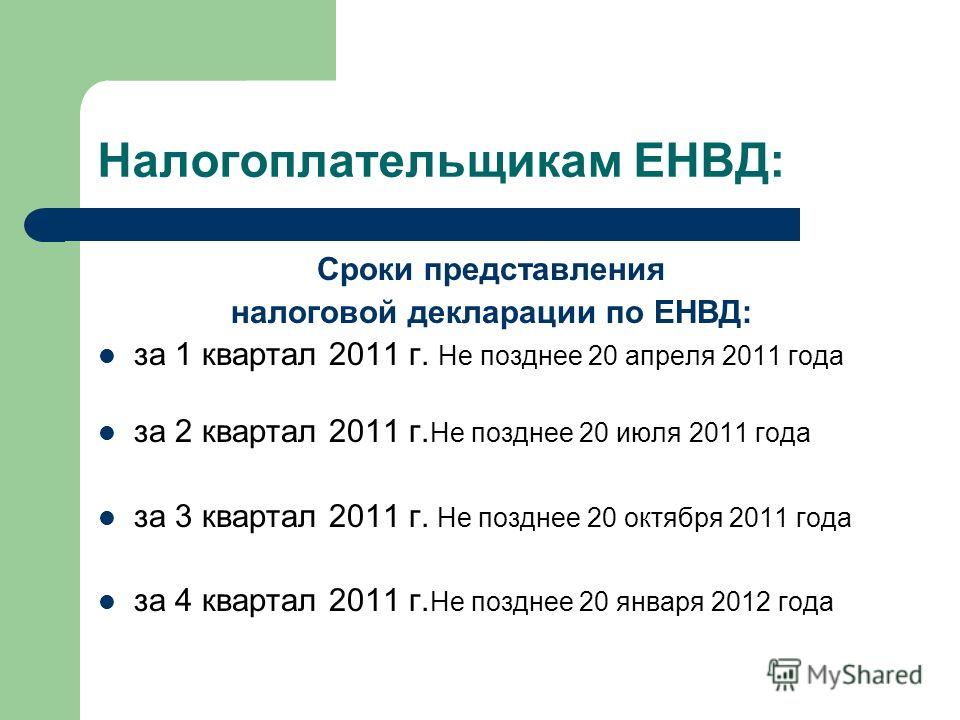

Енвд 2019 к2 \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Енвд 2019 к2 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Енвд 2019 к2 Открыть документ в вашей системе КонсультантПлюс:Постановление Пятнадцатого арбитражного апелляционного суда от 20.04.2021 N 15АП-4541/2021 по делу N А32-53168/2020

Требование: О признании незаконными действий налогового органа об отказе в предоставлении субсидии.

Решение: В удовлетворении требования отказано.Таким образом, представление в налоговый орган расчета ЕНВД за 2019 год и 1 квартал 2020 года, где при расчете ЕНВД применяется коэффициент К-2 равный 0.46, не может являться подтверждением осуществления основного вида деятельности по ОКВЭД 47.89. Напротив, данный факт подтверждает осуществление деятельности по ОКВЭД 47.8 «Торговля розничная в нестационарных торговых объектах и на рынках», включающий в себя розничную торговлю широким набором новых или бывших в употреблении товаров, обычно осуществляемую вдоль дорог или с размещением в специально отведенных местах (киосках, палатках, автомагазинах, автофургонах, автолавках, автоцистернах и т.

Путеводитель по налогам. Практическое пособие по ЕНВД (до 01.01.2021)Например, во II квартале 2020 г. ООО «Альфа» осуществляет ремонт и техническое обслуживание автомототранспортных средств. В штате организации состоят пять работников, из них в выполнении ремонтных работ заняты трое. В муниципальном районе, на территории которого действует организация, в отношении этой деятельности введен режим ЕНВД, корректирующий коэффициент К2 установлен в размере 0,9 (условно). Коэффициент-дефлятор на 2020 г. установлен в размере 2,005 (Приказ Минэкономразвития России от 21.10.2019 N 684).Нормативные акты: Енвд 2019 к2

В Думе решили ограничить рост единого налога для малого бизнеса — РБК

Комитет Думы по бюджету и налогам рекомендовал Минэкономразвития пересмотреть расчет коэффициента индексации единого налога на вмененный доход (ЕНВД) для малого бизнеса на 2020 год. Налог предложено поднять не более чем на 3,8%

Налог предложено поднять не более чем на 3,8%Комитет Госдумы по бюджету и налогам, чье мнение имеет решающее значение в парламенте при рассмотрении федерального бюджета, включил в проект постановления Госдумы о принятии в первом чтении проекта бюджета на 2020–2022 годы пункт о пересмотре коэффициента индексации единого налога на вмененный доход (ЕНВД) для малого бизнеса на 2020 год.

«Предложить Министерству экономического развития Российской Федерации при расчете коэффициента-дефлятора <…> на 2020 год использовать коэффициент, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в размере, не превышающем уровня инфляции», — гласит 17-й пункт документа, который должен быть подписан председателем Госдумы Вячеславом Володиным. Минэкономразвития ожидает по итогам года инфляцию на уровне 3,8%.

Как правило, рекомендации Госдумы, изложенные в этом постановлении, затем принимаются при рассмотрении бюджета. Проект постановления будет рассмотрен на заседании Госдумы 23 октября. РБК направил запрос в пресс-службу Минэкономразвития.

«17-й пункт — это обсуждение с Минэкономразвития <…> исправить ситуацию с применением коэффициента-дефлятора, чтобы не допустить увеличения налоговой нагрузки по налогу ЕНВД», — отметил накануне глава комитета по бюджету и налогам Андрей Макаров.

«Снижение коэффициента с 4,9 до 3,8% несущественно ни для доходов бюджета, ни для малых предпринимателей», — сказал РБК чиновник финансово-экономического блока.

Коэффициент-дефлятор по ЕНВД на 2020 год

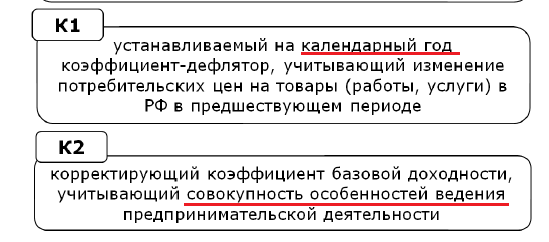

При специальном налоговом режиме в виде уплаты единого налога на вмененный доход при исчислении ЕНВД используются коэффициенты, корректирующие базовую доходность: К1 и К2 . Базовой доходностью является условный месячный доход, установленный отдельно для каждого вида предпринимательской деятельности и используемый для расчета величины вмененного дохода (ст. 346.27 НК РФ, п. 2 ст. 346.29 НК РФ). Также см. “Базовая доходность по ЕНВД в 2020 году“.

Коэффициент-дефлятор К1 для ЕНВД

При расчете единого налога на вмененный доход на коэффициент-дефлятор К1 умножается базовая доходность (п. 4 ст. 346.29 НК РФ). Коэффициент-дефлятор учитывает изменение потребительских цен на товары (работы, услуги) в предшествующем периоде (п. 2 ст. 11 НК РФ, ст. 346.27 НК РФ).

2 ст. 11 НК РФ, ст. 346.27 НК РФ).

Значение коэффициента утверждается ежегодно Минэкономразвития на каждый следующий год (п. 2 ст. 11 НК РФ, ст. 346.27 НК РФ).

Также см. “Значение К1 для ЕНВД на 2020 год“.

Корректирующий коэффициент базовой доходности К2 для ЕНВД

При исчислении единого налога на вмененный доход базовая доходность также корректируется с учетом коэффициента К2 (п. 4 ст. 346.29 НК РФ). Корректирующий коэффициент базовой доходности К2 учитывает особенности ведения предпринимательской деятельности, такие как сезонность, режим работы, ассортимент товаров (работ, услуг), место ведения деятельности и другие (ст. 346.27 НК РФ).

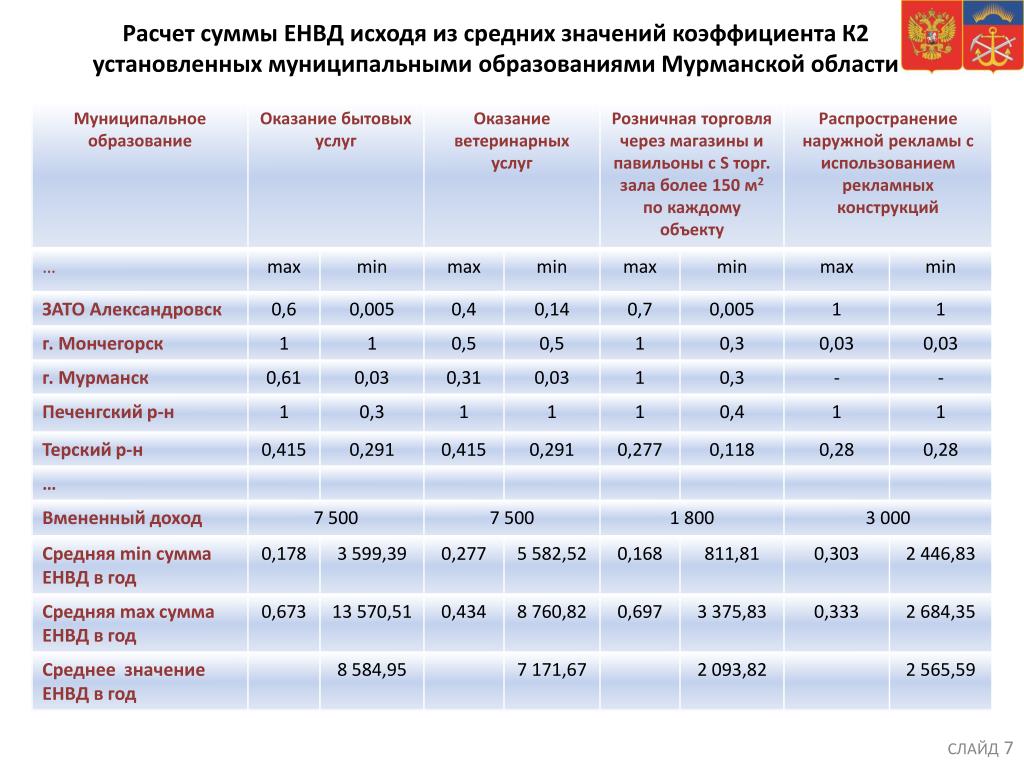

Показатель коэффициента К2 устанавливается органами местного самоуправления на срок не менее чем календарный год в пределах от 0,005 до 1 включительно. В случае если до начала следующего календарного года местные власти не утвердили новый нормативно-правовой акт об изменении значения коэффициента К2, то в следующем календарном году продолжает действовать величина корректирующего коэффициента К2, применяемая в прошлом году (п. 7 ст. 346.29 НК РФ).

7 ст. 346.29 НК РФ).

Также см. “Значение К2 для ЕНВД в 2020 году“.

Коэффициент-дефлятор для ЕНВД на 2020 год

На 2020 год коэффициент-дефлятор К1 для исчисления единого налога на вмененный доход установлен равным 2,005 (приказ Минэкономразвития России от 10.12.2019 № 793). Это на 4,9% больше по сравнению с текущим значением (сейчас он равен 1,915). Значит, на столько же процентов возрастет налоговая нагрузка на плательщиков, применяющих этот спецрежим. Однако еще не исключено, что коэффициент К1 понизят на 2020 год до значения 2,005.

Произошла ошибка при настройке пользовательского файла cookie

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка браузера на прием файлов cookie

Существует множество причин, по которым файл cookie не может быть установлен правильно. Ниже приведены наиболее распространенные причины:

Ниже приведены наиболее распространенные причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает, хотите ли вы принимать файлы cookie, и вы отказались. Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файл cookie.

- Ваш браузер не поддерживает файлы cookie. Попробуйте другой браузер, если вы подозреваете это.

- Дата на вашем компьютере в прошлом. Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы это исправить, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie.

Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Предоставить доступ без файлов cookie потребует от сайта создания нового сеанса для каждой посещаемой вами страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в файле cookie; никакая другая информация не фиксируется.

Как правило, в файле cookie может храниться только та информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта. Например, сайт

не может определить ваше имя электронной почты, если вы не решите ввести его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступ к

остальной части вашего компьютера, и только сайт, создавший файл cookie, может его прочитать.

k1, k2 Ставка коэффициента k2

Вмененный налог является одним из режимов системы налогообложения, для того чтобы его применять, предприятие должно перейти на эту систему на добровольной основе, при этом она должна соответствовать определенным критериям.

В процессе установления данного показателя учитываются изменения потребительских цен на товары и услуги за истекший период, поскольку они необходимы для исчисления налоговой базы, например, при вмененном режиме.

Важно: коэффициент устанавливается для всей страны на каждый календарный год отдельно.

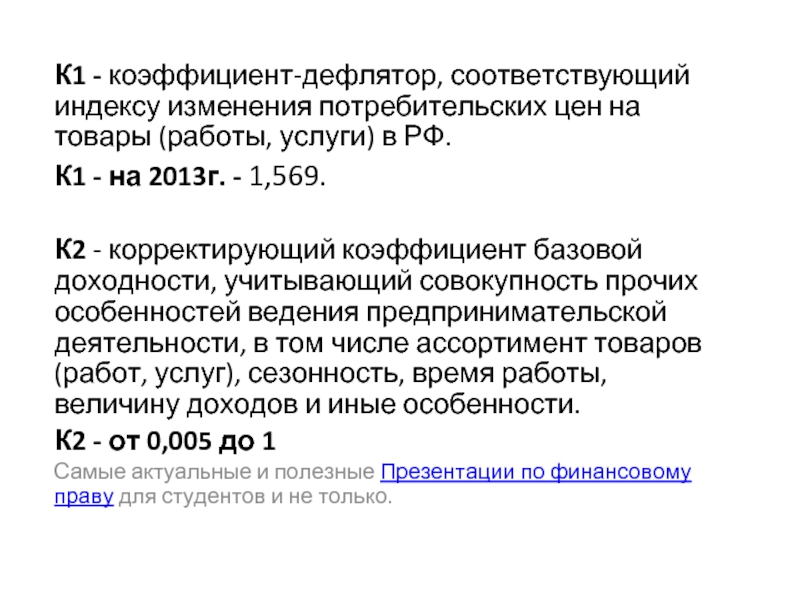

К1 является отражением инфляции, в 2018 году его показатель равен 1,868, что существенно выше, чем 3 года назад, когда он был 1,798, этот показатель в основном предназначен для корректировки.

Что такое коэффициенты К1 и К2, вы узнаете в этом видео:

Пока К2 практически не меняется, это совсем не значит, что вас не должно интересовать его значение в процессе использования его для вычета налога базы, а ее целью является ее снижение, она должна уравнять налоговую базу для бизнеса во всех регионах России.

Особенности применения

Данные показатели применяются налогоплательщиками в процессе заполнения ЕНВД-2, имеющей КНД 1112012 для постановки на учет в ИФНС.

К1 необходим для корректировки налога на величину инфляции, при этом формула расчета платежа в бюджет содержит константы, неизменные на протяжении многих лет, а это означает, что вне зависимости от роста цен государство получает одинаковые платежи от работающих по вменению.

Важно: коэффициент-дефлятор призван исправить ситуацию, благодаря чему государство не меняет формулу, а лишь ежегодно устанавливает значение коэффициента.

К2 также является корректирующим, и при его применении сразу регулируются многие факторы, влияющие на деятельность предпринимателя:

- Рабочее время;

- Сезонность;

- Заработная плата;

- Ассортимент реализуемой продукции;

- Рельеф;

- Рентабельность; след.

При этом особенностью коэффициента К2 является возможность его изменения в зависимости от:

- Временного простоя предприятия;

- Деятельность предприятия осуществлялась с перерывами в выходные и праздничные дни;

- Деятельность приостановлена по объективным причинам.

Чтобы узнать актуальные значения кодов на данный момент, необходимо посетить сайт ФНС, при этом важно указать вид деятельности и местонахождение, таким образом можно получить значение по обоим кодам по адресу однажды.

Что такое коды видов деятельности

Важно: коды видов деятельности и код ОКВЭД не одно и то же.

Это виды деятельности, которые применяются при использовании ЕНВД, так как этот налог нельзя использовать ни для какого вида деятельности.

Необходимы в процессе регистрации для подтверждения права пользования ЕНВД, а также при снятии с учета.

Кроме того, они должны быть отмечены в разделе 2 в 10-й строке.

При регистрации налогоплательщик вправе указать несколько видов деятельности, но основным будет первый, именно он определяет вариант налогообложения.

В порядке возрастания коды размещены в специальной таблице.

Примеры значений K2.

Применение кодов

Итак, предприниматели применяют код в процессе заполнения заявлений или деклараций. Важно: с момента создания в 2016 году они не претерпели никаких изменений.

Важно: с момента создания в 2016 году они не претерпели никаких изменений.

Просмотреть их можно по Приказу 2014 г. № ММВ-7-3/[email protected], в редакции 2016 г., имеющему Приложение 5 в со специальной таблицей кодов, разделенных по группам.

Пример использования

Важно: при расчете взносов на ЕНВД необходимо помнить, что в основе лежит вмененный доход, а не реальный. вы узнаете, как правильно рассчитать ЕНВД.

Кроме того, необходимо помнить, что собственная страховка состоит из 2-х частей:

- Постоянная — 32 385 руб.;

- Переменная — зависит от дохода свыше 300 000 рублей и состоит из 1%.

Например, при перевозке грузов одним транспортом необходимо выполнить такой расчет 6 000 * 1 * 1 798 * 1) 10 788 рублей в месяц, но на практике грузоперевозчик может заработать в несколько раз больше.

Заключение

Коэффициенты дефляторов и кодов ЕНВД предназначены для уменьшения и корректировки налоговых платежей для предпринимателя, при этом вносят коррективы в текущее положение дел на экономическом рынке.

Размер коэффициента К2 по ЕНВД есть в этом видео:

БЛИЦ!

Поправочный коэффициент К1 на 2019 год — 1,915 .

К2 — необходимо уточнить у местных властей. Для каждого региона — свое! Зависит как от вашего региона (иногда даже от муниципального района!) так и от вида деятельности, которой вы занимаетесь.

Прежде чем окончательно остановить свой выбор на каком-либо налоговом режиме, начинающим предпринимателям, да и тем, кто просто решил перейти с одной схемы налогообложения на другую, следует предварительно досконально изучить особенности каждой из действующих в России систем налогообложения, так как все они имеют свои тонкости и нюансы. ЕНВД не исключение.Например, при расчете единого налога на вмененный доход бухгалтер обязательно должен учитывать специальные поправочные коэффициенты К1 и К2.

Коэффициент К1: что это такое и для чего он нужен

Поправочный коэффициент К1 или, как его еще называют на профессиональном языке, дефлятор, коэффициент отображает размер инфляции. Он устанавливается сроком на один год и подлежит применению на всей территории Российской Федерации.

Он устанавливается сроком на один год и подлежит применению на всей территории Российской Федерации.

По закону расчет коэффициента К1 осуществляется Минэкономразвития России и оно специальным приказом обязано опубликовать его значение на следующий год, причем не позднее 20 ноября текущего года .Если эта процедура не была проведена, то происходит автоматическое продление прошлогодних значений.

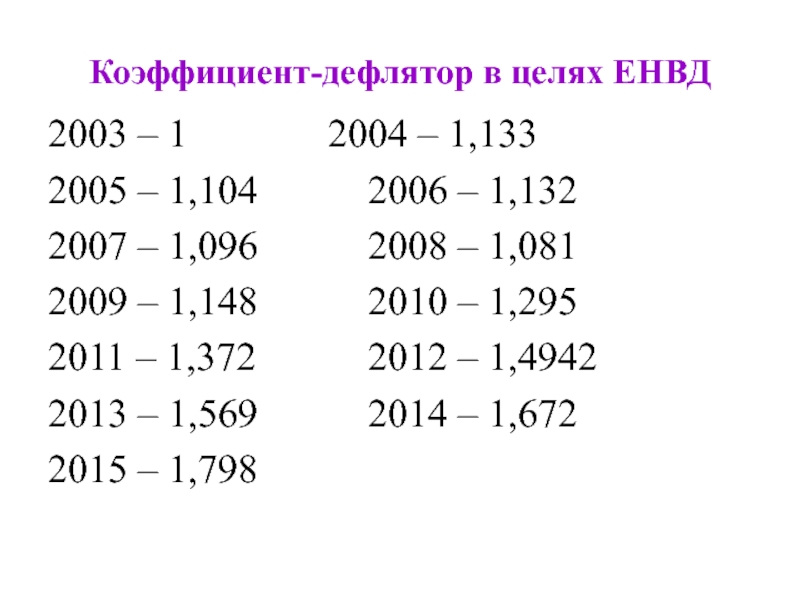

Суть расчета коэффициента К1 довольно проста: коэффициент за прошлый год умножается на коэффициент следующего года. Правда, предварительная работа гораздо сложнее: министерским работникам предстоит провести тщательный анализ стоимости потребительской корзины и ее изменения в течение года. Как замечают практикующие бухгалтеры, К1 растет с каждым годом, что в целом неудивительно, так как цены на товары и услуги также растут из года в год.

Динамика К1

Рассмотрим, как постепенно увеличивалось значение коэффициента-дефлятора за последние 5 лет. Он изменен на основании соответствующих приказов Министерства экономики и развития Российской Федерации. Данные по росту К1 приведены в таблице 1.

Данные по росту К1 приведены в таблице 1.

Таб. 1. Динамика роста коэффициента-дефлятора

| П/п № | Период | Значение K1 |

|---|---|---|

| 1 | год 2013 | 1 569 |

| 2 | год 2014 | 1 672 |

| 3 | 2015 год | 1 798 |

| 4 | 2016 год | 1 798 |

| 5 | 2017 год | 1 798 |

| 6 | 2018 год | 1 868 |

| 7 | 2019 год | 1 915 |

Как видим, три года подряд (с 2015 по 2017 год) показатель-дефлятор оставался на одном уровне.

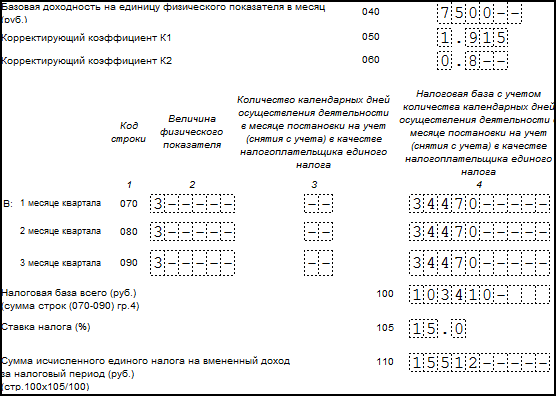

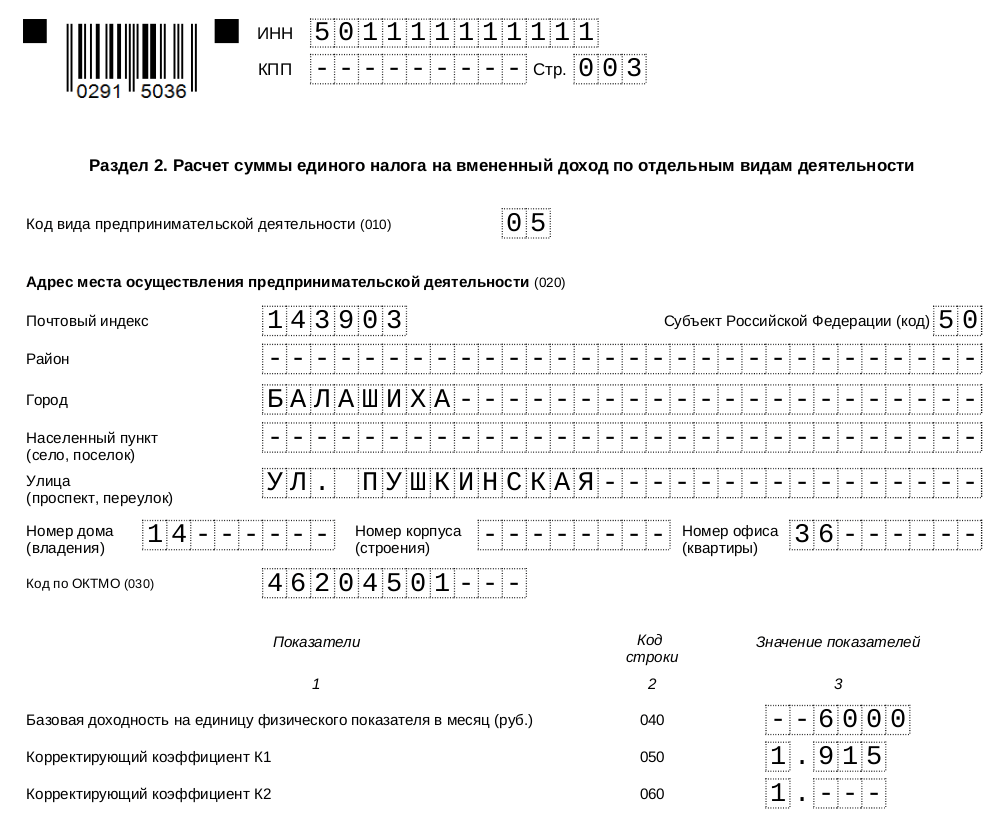

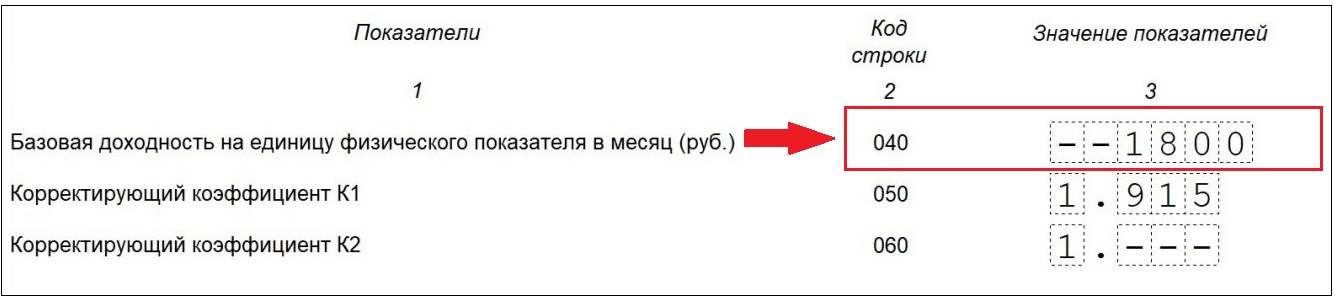

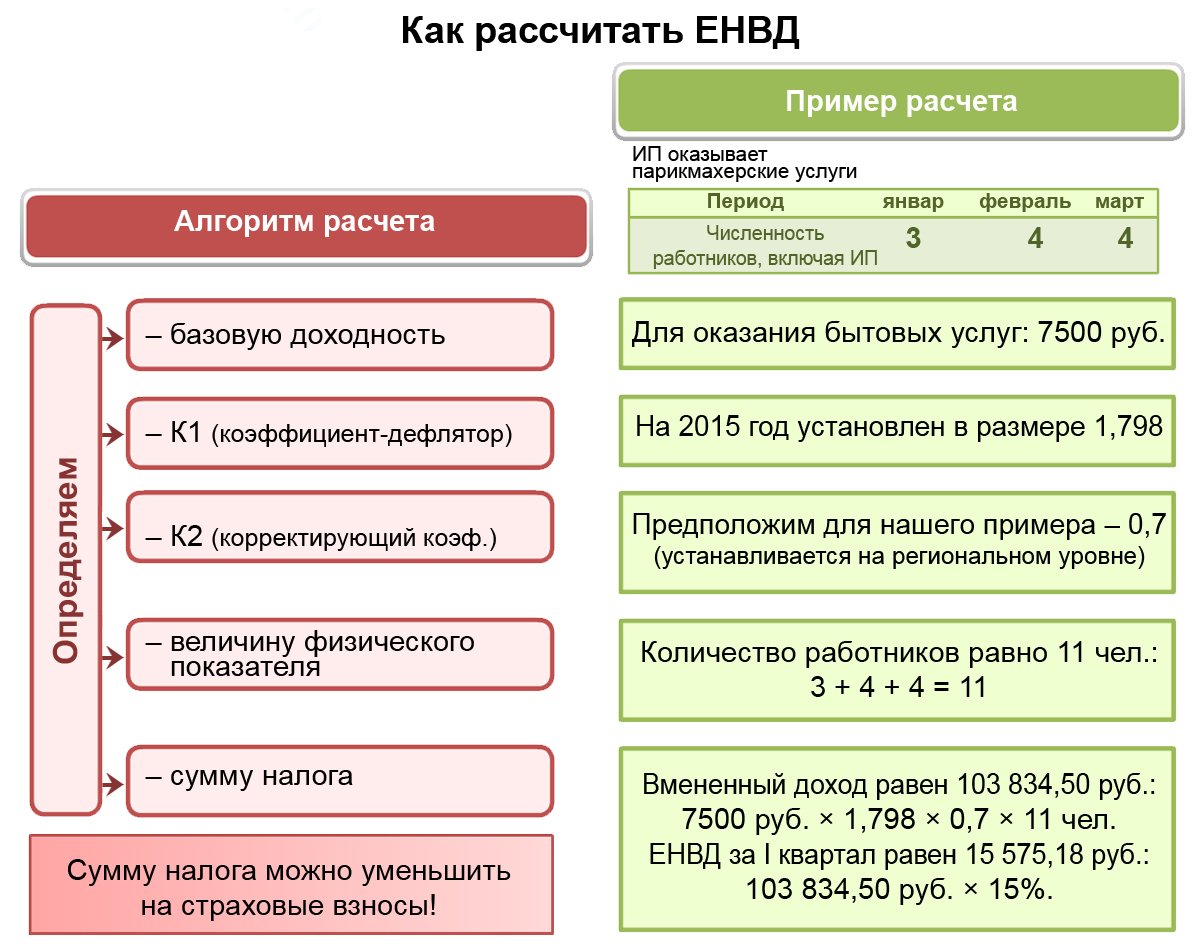

Q1: базовая рентабельность и физические показатели

При расчете ЕНВД регулирующие органы учитывают базовую доходность по конкретному виду деятельности. Базовая доходность – это расчетный ежемесячный доход, соответствующий определенному физическому показателю. В свою очередь единицей физического показателя может быть:

В свою очередь единицей физического показателя может быть:

- индивидуальные предприниматели и работники,

- торговых мест,

- транспортные средства (автомобили и др.),

- торговая площадь, т.е.е. квадратные метры.

Чтобы было понятнее, приведем примеры: для ветеринарных и бытовых служб физическим показателем будет количество сотрудников, для продуктовых сетей – квадратные метры, для транспортных компаний, в свою очередь, количество автомобилей, задействованных в работе и др.

Важно! Бывает, что в налоговом периоде происходит изменение значения физического показателя. В такой ситуации это изменение необходимо учитывать для расчета суммы ЕНВД с начала месяца, в котором оно произошло.

Физический показатель и базовая рентабельность каждого вида деятельности, подпадающего под ЕНВД, установлены в соответствующей статье НК РФ.

ВНИМАНИЕ! Именно базовую рентабельность необходимо скорректировать по коэффициентам К1 и К2. Благодаря этим коэффициентам можно учитывать влияние внешних факторов на прибыль, получаемую предпринимателями.

Благодаря этим коэффициентам можно учитывать влияние внешних факторов на прибыль, получаемую предпринимателями.

Кстати, поскольку основной доход исчисляется исходя из месячного периода, то при определении налоговой базы, которая по ЕНВД, как известно, равна кварталу, ее необходимо увеличить в три раза (т.д., на три календарных месяца).

ПРИМЕР РАСЧЕТА

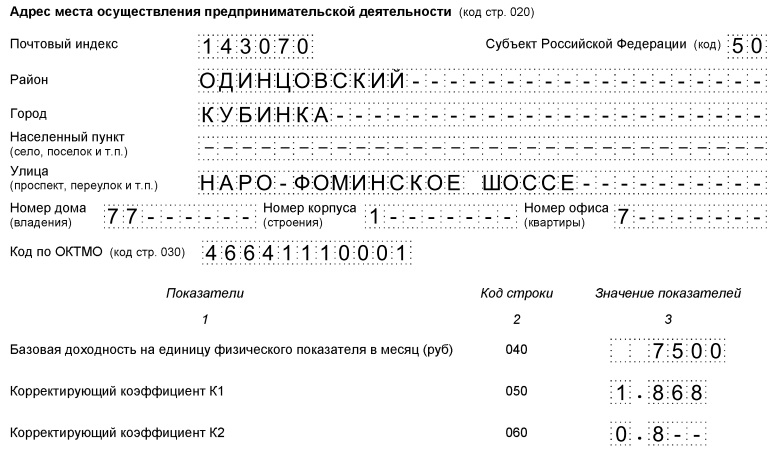

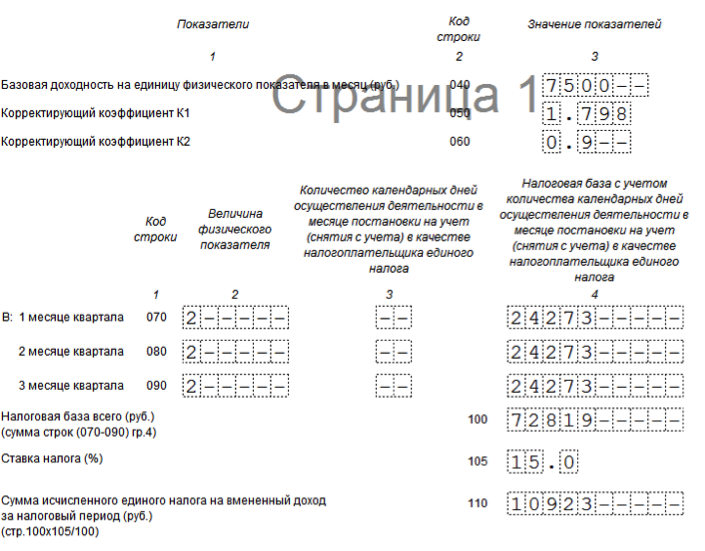

Сравним, как изменится налоговая нагрузка плательщиков ЕНВД при увеличении показателя К1. Представим, что ИП оказывает услуги по ремонту обуви, у него работают 2 сапожника. Базовая рентабельность его деятельности («бытовые услуги») в месяц, согласно НК РФ, составит 7 500 руб. Пусть К2 в этом регионе равен 1, а ставка налога максимальна — 15%.Для простоты расчетов будем считать, что предприниматель не пользуется льготами по компенсации уплаты страховых взносов.

Рассчитаем, какой налог должен заплатить ИП за 1 квартал 2018 года, когда еще действует показатель К1 предыдущего года — 1,798. Сначала рассчитаем налоговую базу: (7500 × 1 × 1,798 × (2 + 2 + 2 (чел. )) × 3 = 242 730 руб. Ставка налога: 242 730 х 15% = 36 409 руб. (с округлением по мере необходимости Налоговым кодексом Российской Федерации).

)) × 3 = 242 730 руб. Ставка налога: 242 730 х 15% = 36 409 руб. (с округлением по мере необходимости Налоговым кодексом Российской Федерации).

Теперь посмотрим, как изменится этот показатель при увеличении К1 до 1,868 — посчитаем значение платежа по ЕНВД за 2 квартал. Налоговая база составит (7500 × 1 × 1,868 × (2 + 2 + 2 (человек)) × 3 = 252 180 руб. Отнимем от этой суммы 15%: 252 180 х 15% = 37 827 руб.

Таким образом, ежеквартальный платеж увеличится на 1 418 рублей, и по итогам 2018 года этому ИП придется платить примерно на 4 254 рубля больше, чем раньше.

Коэффициент К2: условия и его особенности

Этот коэффициент, который также является корректирующим, в отличие от К1, учитывает сразу множество внешних факторов, которые так или иначе могут повлиять на предпринимательскую деятельность предприятия или ИП, работающих на ЕНВД.

Эти факторы включают:

- рабочее время организации или индивидуального предпринимателя;

- сезонность;

- заработная плата сотрудников;

- ассортимент продукции, услуг и выполняемых работ;

- экономичность;

- конкретное место (адрес, район) осуществления коммерческой деятельности;

- площадь используемых рекламно-информационных полей и их тип;

- другие факторы.

Вышеуказанные условия, учитываемые коэффициентом К2, ничем не ограничены, поэтому их перечень можно продолжить.

Это связано с тем, что К2 устанавливается в каждом регионе индивидуально представительными органами городских округов, муниципальных районов и т.п. с учетом особенностей этих территорий.

Кстати, регионы по закону могут не устанавливать этот понижающий коэффициент, но, как правило, органы местного самоуправления все равно идут навстречу представителям малого и среднего бизнеса, которые в основном работают на ЕНВД.

ДЛЯ ВАШЕЙ ИНФОРМАЦИИ! Поправочный коэффициент К2 считается понижающим.Его роль заключается в уравнивании трейдеров, работающих в разных условиях.

Например, это важно для тех, кто ведет бизнес не в мегаполисах, а в небольших селах и поселках. Этот коэффициент разрабатывается местными властями и зависит от экономической ситуации в регионе. При этом представители бизнес-сообщества имеют право влиять на размер коэффициента путем прямого обращения к муниципальным властям.

Этот коэффициент может быть равен 1, если не планируется применять снижение, или быть меньше 1, то в формуле расчета налога он окажется льготным.Если точный размер К2 для вашего региона еще не выяснен, а вам необходимо провести предварительный расчет ЕНВД, лучше рассчитать К2 равным 1. Минимальное значение коэффициента К2 0, 005.

ВНИМАНИЕ! Коэффициенты К1 и К2 устанавливаются на один год и подлежат ежегодному перерасчету.

Если заинтересованные органы устанавливают значение К2 во всех подробностях, то это очень удобно для налогоплательщиков. В противном случае, когда муниципалитеты регулируют только некоторые его составляющие, налоговым субъектам приходится самостоятельно рассчитывать окончательный размер этого коэффициента, перемножая его установленные значения.

Причины корректировки коэффициента К2

При определенных обстоятельствах значение коэффициента К2 для отдельных предприятий или индивидуальных предпринимателей может быть изменено. В частности, это возможно, если:

В частности, это возможно, если:

- деятельность предприятия или индивидуального предпринимателя осуществлялась меньше налогового периода (например, только два месяца из трех квартальных). При этом, если такая корректировка не прописана в местных законодательных нормах, это не может служить основанием для ее отмены;

- деятельность предприятия осуществлялась не каждый день, например, в связи с санитарными и выходными днями или по утвержденному в организации графику;

- произошла вынужденная приостановка деятельности по объективным причинам.К ним относятся обстоятельства непреодолимой силы, аварии и ремонты, временная нетрудоспособность работников, приостановление деятельности по решению суда и т. д.

Для того чтобы у налоговых органов не возникло подозрений в желании уклониться от уплаты налогов, данные факты должны быть подтверждены соответствующими документами.

ВАЖНО! Если в течение некоторого времени у индивидуального предпринимателя или предприятия, находящегося на ЕНВД, по каким-либо причинам не было договоров и сделок, но, тем не менее, фактически осуществлялась коммерческая деятельность, то это не может служить правовым основанием для неуплаты Единого налога на вмененный доход.

Другими словами, если нет уважительного объяснения отсутствия дохода, вам все равно придется платить этот налог.

Как узнать коэффициент К2

Так как К2 устанавливается на региональном уровне, то его значение нужно узнавать в местной налоговой инспекции или на ее сайте. Для корректного поиска нужно учитывать не только населенный пункт, но и род деятельности ИП или организации.

Таким образом, при расчете ЕНВД обязательно нужно учитывать понижающий и повышающий коэффициенты К1 и К2.В конечном итоге они могут существенно повлиять на размер налогов, уплачиваемых в государственную казну.

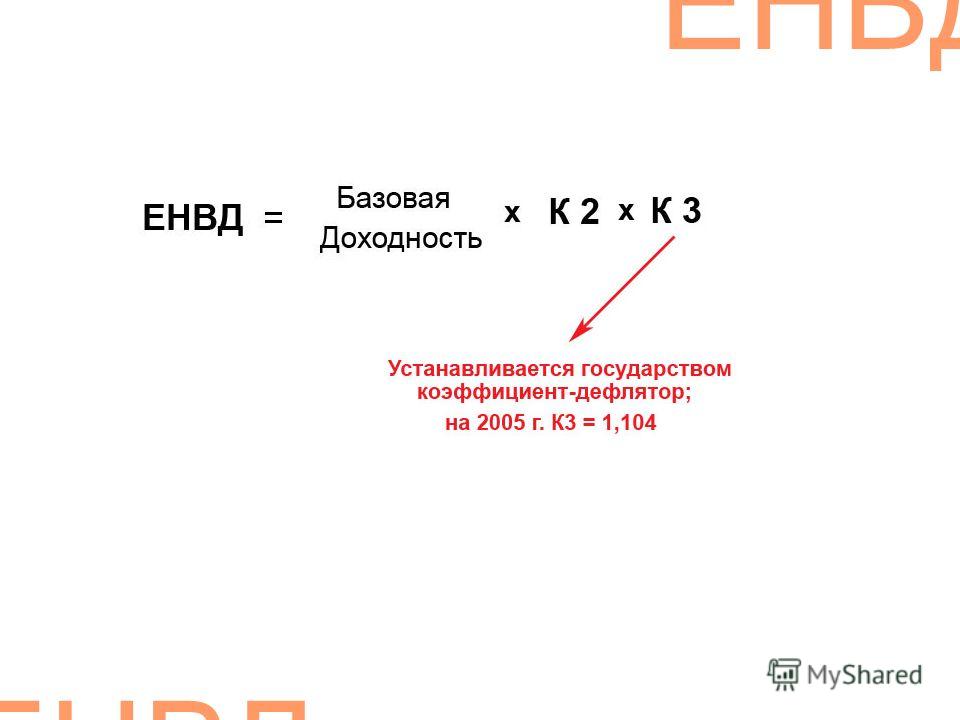

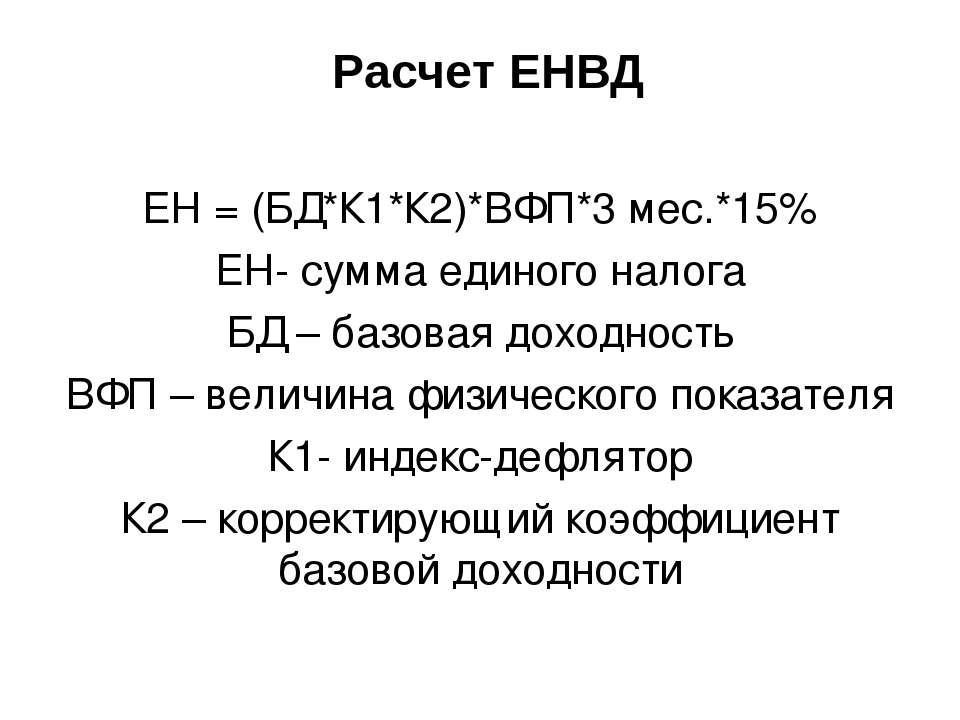

Сумма единого налога по ЕНВД не зависит от суммы фактически полученной прибыли. Независимо от финансового результата деятельности плательщик ЕНВД исчисляет налог исходя из базовой доходности, определенной для используемого вида деятельности, а также коэффициентов К1 и К2. В статье мы рассмотрим, какие коэффициенты ЕНВД используются для расчета налога, какова формула, и разберем практические ситуации.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 г. применяется новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26 июня 2018 г. N ММВ-7- 3 / [email protected] Сформировать декларацию ЕНВД без ошибок можно через , в которой есть бесплатный пробный период.

С помощью коэффициентов базовая доходность корректируется в зависимости от конкретных условий деятельности, в отношении которой исчисляется налог.

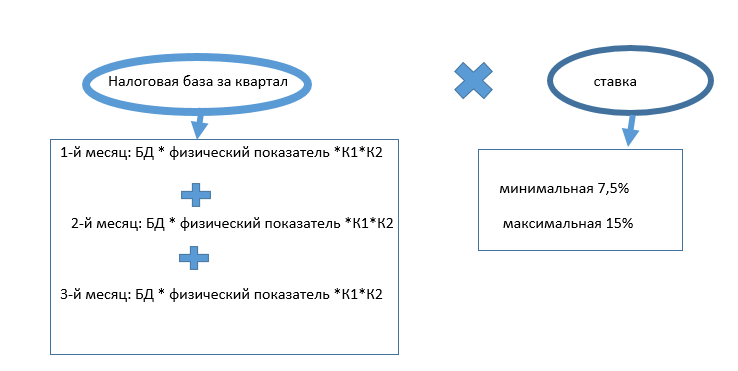

В общем случае формула расчета базы для расчета налога к уплате за квартал:

База = базовая доходность * К1 * К2 * (Ф1 + Ф2 + Ф3).

В данной формуле в скобках представлена сумма физического показателя за каждый месяц квартала, за который ведется расчет. Этот показатель зависит от вида деятельности и определяется п. 2 ст. 346.29 НК РФ.

В формуле используются два коэффициента:

- К1 — дефлятор;

- К2 — корректирующий.

Данные показатели позволяют более точно определить величину базовой рентабельности в конкретных условиях работы. На инфографике ниже описана формула расчета коэффициентов ЕНВД.

На инфографике ниже описана формула расчета коэффициентов ЕНВД.

Этот коэффициент называется дефлятором, он устанавливается по фиксированной ставке сроком на один календарный год в зависимости от уровня инфляции в стране. На его величину влияет изменение потребительской стоимости по различным группам товаров, услуг, работ в предыдущем календарном году.

Ежегодно Минэкономразвития проводит анализ показателей в ценах за прошлый год, по результатам анализа утверждается значение нового дефлятора. Для этого берется дефлятор, установленный за прошлый год, и умножается на коэффициент, соответствующий реальному изменению цен в этом году.

Данный показатель должен быть определен до 20 ноября текущего года на следующий. Утвержденное значение публикуется в «Российской газете».

Таблица значений коэффициента-дефлятора К1| Календарный год | Значение K1 | Основание — Приказ Минэкономразвития РФ |

| 2016 | 1 798 | №№ 854 от 18. 11.15 11.15 |

| 2015 | 1 798 | № 685 от 18.11.14 |

| 2014 | 1 672 | № 652 от 07.11.13 |

| 2013 | 1 569 | №707 от 31.10.12 |

Этот коэффициент называется корректирующим коэффициентом, он учитывает множество факторов, которые могут тем или иным образом повлиять на результат деятельности компании по ЕНВД.

В частности, данный показатель зависит от следующих факторов:

- Вид реализуемых товаров, оказываемых услуг или выполняемых работ;

- Сезонность;

- Рентабельность;

- Рабочий режим;

- Уровень заработной платы персонала;

- Место деятельности;

- Площадь рекламных полей информационного характера при их размещении снаружи, в том числе на щите;

- Прочие факторы.

Этот список ничем не ограничен и может быть расширен в зависимости от конкретных условий работы. Набор факторов, которые будут влиять на тот или иной вид деятельности, определяется в каждом случае индивидуально.

Набор факторов, которые будут влиять на тот или иной вид деятельности, определяется в каждом случае индивидуально.

Например, режим работы и сезонность в определенной мере могут учитывать неравномерность распределения физических показателей в течение года, простои, временное бездействие, неполное использование имеющихся активов.

Важно место деятельности — в разных населенных пунктах условия работы могут существенно различаться в зависимости от плотности населения, количества жителей, интенсивности движения на улицах, менталитета горожан и других нюансов.

Использование уровня заработной платы как одного из факторов спорно, так как прямо не предусмотрено законом. Однако письменные разъяснения Минфина России подтверждают право регионов учитывать при определении К2 размер заработной платы, выплачиваемой «вмененным агентом» своим работникам.

Коэффициент К2 определяет каждый регион независимо на основе комбинации существующих факторов. Поскольку каждый российский субъект имеет свои особенности, перечень показателей, влияющих на значение поправочного коэффициента для расчета ЕНВД, может существенно отличаться.

Единственное, что ограничивает НК РФ, это нижняя и верхняя границы коэффициента. Региональные власти имеют право устанавливать поправочный коэффициент от 0,005 до 1. В этом случае учитываются и граничные значения.

Как устанавливается коэффициент К2Рассматриваемый показатель устанавливается на 12 месяцев и закреплен нормативным актом правового характера. По окончании периода, за который введен текущий коэффициент, власти рассматривают необходимость изменения этого показателя.

Если новое значение поправочного коэффициента на следующий год не установлено до конца текущего года, то действующее значение показателя продолжает применяться до конца следующего года. Аналогичное правило действует, если новое значение определено актом, но сам акт не успел вступить в силу до конца текущего года (такое может случиться, если правовой акт опубликован менее чем за месяц до вступления в силу нового года).

К2 не подлежит изменению в течение года, новое значение можно установить только с начала следующего года.

Однако это правило не всегда верно. Есть исключения, когда отношение можно регулировать в течение всего года. Это возможно, если в результате изменения, положение ЕНВД плательщиков улучшилось. То есть, если новое значение К2 делает позицию компании более выгодной (налог уплачивается в меньшем количестве), то это значение вступает в силу с даты, указанной в правовом акте, с помощью которого был создан этот коэффициент.

Суб-коэффициенты К2Органы государственной власти субъектов Российской Федерации могут определить одно значение специфического для К2 или установить размер его компоненты.Во втором варианте при исчислении налога плательщику необходимо самостоятельно выбрать соответствующие составляющие коэффициента К2 и умножить их в зависимости от различных условий. Результат умножения округляется до третьего знака после запятой.

Обоснование значения К2 Региональные органы должны не просто произвольно изменять показатель с целью получения дополнительных поступлений от плательщиков, а проводить комплексный анализ совокупности особенностей ведения того или иного вида деятельности, обоснование необходимости внесения корректировок.

Новое значение поправочного коэффициента должно быть экономически обосновано .

Это важное условие, так как необоснованное изменение корректирующего показателя, ухудшающее положение компании по ЕНВД, может повлечь за собой обращение в судебные органы самих плательщиков для последующего разбирательства в законности увеличения налоговой нагрузки.

Если у плательщика ЕНВД есть вопросы или сомнения в адекватности действующего значения коэффициента К2 или его составляющих, то лучше обратиться в представительный орган Минобороны.

При приостановлении деятельностиВозможно, что предприниматель за какой-то период в календарном году фактически не осуществлял деятельность, в отношении которой исчисляется единый налог ЕНВД, либо не применял какой-либо физический показатель. Например, транспортное средство не использовалось, или конкретная торговая точка была закрыта. Нужно ли как-то учитывать этот момент в значении коэффициента К2?

Фактический стаж работы и использование конкретных физических показателей в деятельности на ЕНВД не влияют на значение К2. Однако на К2 влияют такие факторы, как сезонность и условия эксплуатации, которые в некоторой степени могут объяснять периоды простоя и бездействия.

Однако на К2 влияют такие факторы, как сезонность и условия эксплуатации, которые в некоторой степени могут объяснять периоды простоя и бездействия.

Какие факторы будут определять коэффициенты К2, корректирующие базовую доходность, в конечном итоге решают только органы местного самоуправления, а потому в любой непонятной ситуации лучше обращаться непосредственно к источнику данного показателя.

Как узнать текущий К2?Так как для каждого субъекта РФ и для каждого вида деятельности установлены разные коэффициенты, то необходимо узнать текущий показатель по своей деятельности в локальных актах нормативного характера или в местной налоговой инспекции.

Актуальную К2 удобно искать на официальном сайте территориального налогового органа. Искать нужно в зависимости от населенного пункта, где осуществляется деятельность и вида этой деятельности.

Пример расчета ЕНВД с учетом коэффициентов Организация на ЕНВД сдает жилое помещение во временное пользование для проживания. Деятельность осуществляется в Подпорожском районе Ленинградской области.Площадь сдаваемого в аренду помещения составляет 200 кв.м.

Деятельность осуществляется в Подпорожском районе Ленинградской области.Площадь сдаваемого в аренду помещения составляет 200 кв.м.

Коэффициент К1 на 2016 год = 1,798.

Коэффициент К2 по указанной площади зависит от площади используемого помещения, если площадь от 151 до 250 кв.м., то К2 = 0,220 (Решение № 88 от 26.10.15).

Базовая доходность по данному виду деятельности 1000 руб. в месяц.

Ставка налога 15%.

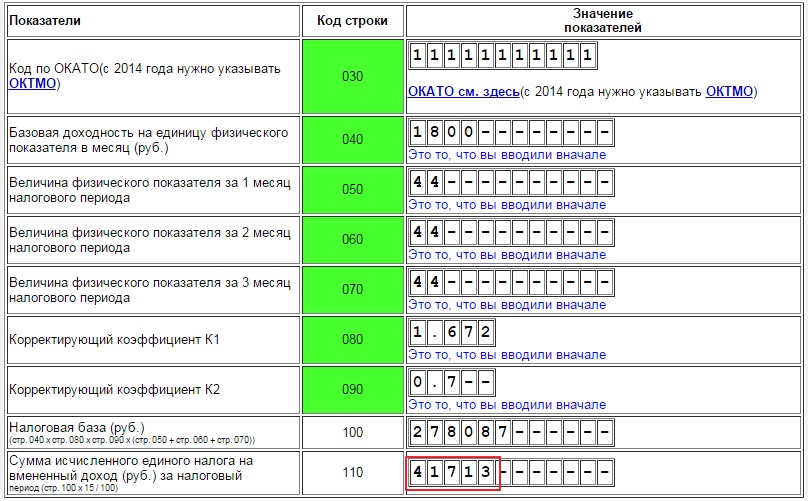

ЕНВД за I квартал. = 1000 * 1,798 * 0,220 * (250 * 3 месяца) * 15% = 296670 * 15% = 44501 руб.

При применении ЕНВД сумма налога определяется с использованием коэффициентов К1 и К2. Сумма ЕНВД за квартал рассчитывается по следующей формуле (п. 2, 4 ст. 346.29, ст. 346.31 НК РФ):

А если коэффициент-дефлятор К1 установлен Минэкономики развития, то поправочный коэффициент К2 устанавливается органами местного самоуправления (п. 6, 7 ст. 346.29 НК РФ).

К2 (ЕНВД)

Поправочный коэффициент К2 устанавливается не менее чем на календарный год. Коэффициент К2 может иметь значение в пределах от 0,005 до 1 (включительно).

Коэффициент К2 может иметь значение в пределах от 0,005 до 1 (включительно).

Если органами местного самоуправления установлено несколько коэффициентов для определенного вида деятельности, то К2 определяется путем их умножения с учетом максимально допустимого значения — 1. В этом случае значение К2 округляется до третьего знака после запятой ( п. 11 ст. 346.29 НК РФ).

Если К2 на следующий год органами не установлен, то значение данного поправочного коэффициента принимается равным предыдущему значению (п. 7 ст. 346.29 НК РФ).

К1 и К2 (ЕНВД) в 2019 году

О значении коэффициента-дефлятора К1 в 2019 году можно прочитать в . А как узнать К2 по ЕНВД за 2019 год? Значение поправочного коэффициента К2 можно узнать на сайте ФНС: Налогообложение в РФ- Налоги и сборы, действующие в РФ — Специальные налоговые режимы — ЕНВД — Особенности регионального законодательства.

Так как ЕНВД уплачивается по месту осуществления деятельности, прежде чем ознакомиться со значением К2, на сайте ФНС выберите регион, в котором вы ведете деятельность по ЕНВД.

Коэффициент К2 по ЕНВД за 2019 год

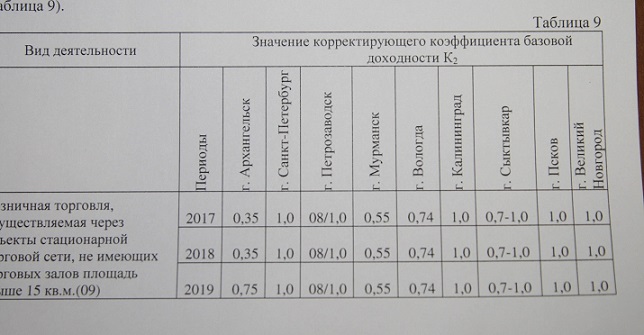

Многие бухгалтеры ищут К2 по ЕНВД за 2019 год в таблице. Но с учетом того, что К2 устанавливается даже не региональными, а местными органами власти, и видов деятельности по ЕНВД много, такая таблица получилась бы очень громоздкой.Поэтому приведем примеры К2 за 2019 год для ЕНВД.

К2 на 2019 год (ЕНВД): Санкт-Петербург

Например, для оказывающих услуги по перевозке грузов К2 на 2019 год по общему правилу равен 1, а для оказывающих услуги по перевозке грузов пассажиров — 0,25 (Закон Санкт-Петербурга от 17.06.2003 № 299-35).

К2 на 2019 год (ЕНВД): Курск

В Курске при перевозке грузов К2 на 2019 год также равен 1 (Решение Курского городского Совета от 25 ноября 2005 г.171-3-РС). А вот К2 для пассажирских перевозок зависит от количества мест:

- до 15 мест — 0,520;

- свыше 15 мест — 0,208.

К2 (ЕНВД) в 2019 году в г. Перми

Например, в г. Перми при перевозке грузов К2 зависит от грузоподъемности транспорта (Решение Пермской городской Думы от 29 ноября 2005 г. № 200):

№ 200):

- до 1 тонны — 0,9;

- более 1 тонны — 1.

А при перевозке пассажиров К2 принимает разные значения в зависимости от того, каким транспортом перевозятся пассажиры:

- легковые автомобили — 0.9;

- автобусы/микроавтобусы — 1.

ЕНВД: К2 для индивидуальных предпринимателей в 2019 году

Значение К2 установлено для всех категорий плательщиков ЕНВД (п. 7 ст. 346.29 НК РФ). Соответственно, для ИП на ЕНВД устанавливается такая же сумма К2, как и для организаций, уплачивающих вмененный налог.

К1 и К2 – специальные поправочные коэффициенты, используемые для системы налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности.При расчете вмененного налога базовая доходность за квартал корректируется (то есть умножается) на коэффициенты К1, К2 (п. 4 ст. 346.29 НК РФ). Какое значение коэффициентов К1 и К2 для расчета ЕНВД используется в 2019 году, мы расскажем в этой консультации.

Коэффициент К1 по ЕНВД в 2019 году

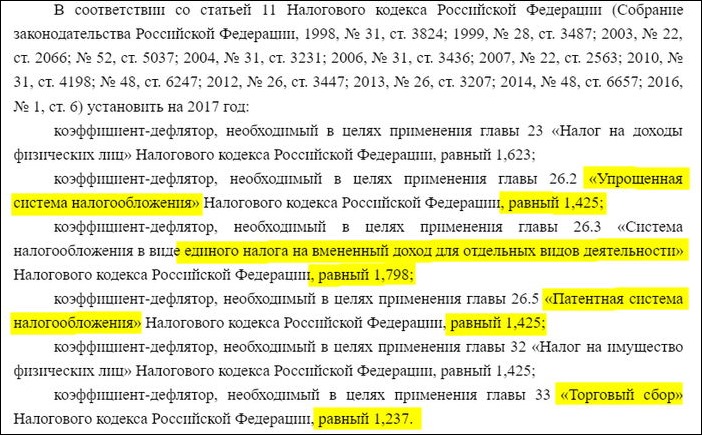

Коэффициент К1 — коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в предыдущем периоде (п. 2 ст. 11 ст. 346.27 НК РФ). Коэффициент-дефлятор К1 ежегодно утверждается Минэкономразвития на каждый последующий год (п. 2 ст. 11 ст. 346.27 НК РФ).

На 2019 год значение коэффициента-дефлятора К1, используемого для расчета единого налога на вмененный доход, установлено в размере 1,915 (Приказ Минэкономразвития России от 30.10.2018 № 595). Коэффициент-дефлятор одинаков для всех плательщиков вмененного налога, независимо от их вида деятельности и места нахождения.

Коэффициент К2 по ЕНВД в 2019 году

Коэффициент К2 — поправочный коэффициент базовой рентабельности, учитывающий специфику ведения бизнеса (например, сезонность, режим работы, ассортимент товаров (работ, услуг), место осуществления деятельности ) (статья 346.27 НК РФ).

Значение поправочного коэффициента К2 устанавливается органами местного самоуправления области в пределах от 0,005 до 1 включительно на срок не менее календарного года. Если до начала очередного календарного года орган местного самоуправления не утвердит новый нормативный акт об изменении значения коэффициента К2, то в следующем календарном году значение действовавшего поправочного коэффициента К2 в прошлом году (

Если до начала очередного календарного года орган местного самоуправления не утвердит новый нормативный акт об изменении значения коэффициента К2, то в следующем календарном году значение действовавшего поправочного коэффициента К2 в прошлом году (

Стоит ли раскрывать информацию о корпоративной социальной ответственности? Evidence… — Management international / International Management / Gestiòn Internacional — Érudit

Социально ответственные системы принятия решений являются ключевым аспектом современных управленческих коммуникаций.В 2001 году во Франции вступил в силу закон о новом экономическом регулировании (НЭР), который требует, чтобы листинговые компании отчитывались о социальных и экологических последствиях своей деятельности. Отчеты о корпоративной деятельности должны включать (и комментировать) все решения, принимаемые компанией, а также положительные и отрицательные последствия ее деятельности, затрагивающие некоторых или всех ее заинтересованных лиц. Хотя этот закон наложил ограничения на публичные компании во Франции, уровень раскрытия информации в этих областях сначала был низким, но значительно вырос после 2007 г. со значительным увеличением добровольного раскрытия информации о корпоративной социальной ответственности (КСО) и устойчивом развитии (Husser and Evraert-Bardinet, 2014). ).Конечным результатом является то, что сегодняшним руководителям приходится открывать свои структуры управления для заинтересованных сторон. Согласно Барону (2010), КСО мотивируется моральным долгом заниматься деятельностью, полезной для общества. Более того, определение КСО связано со значением ответственности, то есть с концепцией подотчетности согласно Capron and Quairel-Lanoizelee (2015). В более широком смысле, Hill и др. . (2007) определили КСО как экономическую, юридическую, моральную и филантропическую деятельность, которую фирма предпринимает для улучшения условий жизни своих основных заинтересованных сторон.Действительно, Европейская комиссия определяет КСО как «добровольную интеграцию социальных, экологических и экономических интересов всего общества в управление и стратегию компании, в ее деловые операции и их отношения с заинтересованными сторонами» (Livre vert, 2001).

со значительным увеличением добровольного раскрытия информации о корпоративной социальной ответственности (КСО) и устойчивом развитии (Husser and Evraert-Bardinet, 2014). ).Конечным результатом является то, что сегодняшним руководителям приходится открывать свои структуры управления для заинтересованных сторон. Согласно Барону (2010), КСО мотивируется моральным долгом заниматься деятельностью, полезной для общества. Более того, определение КСО связано со значением ответственности, то есть с концепцией подотчетности согласно Capron and Quairel-Lanoizelee (2015). В более широком смысле, Hill и др. . (2007) определили КСО как экономическую, юридическую, моральную и филантропическую деятельность, которую фирма предпринимает для улучшения условий жизни своих основных заинтересованных сторон.Действительно, Европейская комиссия определяет КСО как «добровольную интеграцию социальных, экологических и экономических интересов всего общества в управление и стратегию компании, в ее деловые операции и их отношения с заинтересованными сторонами» (Livre vert, 2001). В 2011 году эта же комиссия переопределила КСО как «влияние фирм на подотчетность общества» (European Commission, 2011). Такая деятельность осуществляется сверх любых нормативных требований и/или давления со стороны гражданского общества.Тем не менее акцент на КСО также может быть вызван желанием максимизировать прибыль компании или служить личным интересам руководителей (инструментальные инициативы). В этом случае КСО становится вектором передачи положительного имиджа или репутации бренда, а также снижения неопределенности, чтобы сделать компанию более привлекательной для заинтересованных сторон. Все это объясняет, почему КСО занимает центральное место в социальных, экономических и социальных заботах большинства руководителей. В то же время индивидуальная и номинальная компенсация, присуждаемая директорам французских компаний всех размеров, постоянно растет с тех пор, как закон NRE 2001 г. впервые потребовал от зарегистрированных на бирже компаний публиковать такую информацию (Dardour, 2011; Broye and Moulin, 2014; Capron and Quairel- Лануазеле; 2015).

В 2011 году эта же комиссия переопределила КСО как «влияние фирм на подотчетность общества» (European Commission, 2011). Такая деятельность осуществляется сверх любых нормативных требований и/или давления со стороны гражданского общества.Тем не менее акцент на КСО также может быть вызван желанием максимизировать прибыль компании или служить личным интересам руководителей (инструментальные инициативы). В этом случае КСО становится вектором передачи положительного имиджа или репутации бренда, а также снижения неопределенности, чтобы сделать компанию более привлекательной для заинтересованных сторон. Все это объясняет, почему КСО занимает центральное место в социальных, экономических и социальных заботах большинства руководителей. В то же время индивидуальная и номинальная компенсация, присуждаемая директорам французских компаний всех размеров, постоянно растет с тех пор, как закон NRE 2001 г. впервые потребовал от зарегистрированных на бирже компаний публиковать такую информацию (Dardour, 2011; Broye and Moulin, 2014; Capron and Quairel- Лануазеле; 2015).

Обоснование более высокого вознаграждения руководителей, как правило, основывается на экономических, а также на этических аргументах. В ряде исследований изучалось влияние вознаграждения руководителей на приверженность компаний политике КСО (Deckop et al ., 2006; McGuire et al ., 2003). В нашем исследовании мы попытаемся обратить эту причинно-следственную связь, исследуя идею о том, что раскрытие информации о политике КСО, благоприятной для заинтересованных сторон, может на самом деле уменьшить неопределенность в отношении того, как управляются компании, что, в свою очередь, приведет к снижению затрат на финансирование и повышению заработной платы руководителей (Botosan, 2006; Richardson). и Велкер, 2001).Тогда возникает вопрос, в какой степени раскрытие информации о политике КСО влияет на вознаграждение руководителей.

В первом разделе этой статьи представлен обзор литературы и изложены основные исследовательские гипотезы. Следующий раздел будет посвящен методологии. В третьем разделе представлены основные эмпирические результаты и их обсуждение. Затем статья заканчивается заключением.

В третьем разделе представлены основные эмпирические результаты и их обсуждение. Затем статья заканчивается заключением.

Обзор литературы и гипотезы

Две теоретические точки зрения преобладают при объяснении различных взаимодействий между КСО и вознаграждением руководителей.Первый основан на агентской теории (Jensen and Meckling, 1976), где информация КСО используется в качестве механизма управления в модели «принципал-агент». Социальную отчетность можно рассматривать как предоставление гарантии, которая снижает расходы агентства и повышает доверие пользователей к точности информации, которую предоставляет компания (Эль Акреми и др. ., 2015; Симнетт и др. ., 2009). . Социальная отчетность помогает уменьшить информационную асимметрию, поощряя прозрачность (Kolk and Perego, 2010) и избавляя акционеров от необходимости самостоятельно искать достоверную информацию.Барнеа и Рубин (2010) утверждают, что инсайдеры пытаются чрезмерно инвестировать в деятельность КСО для своей личной выгоды. Точнее говоря, руководители могут улучшить свою репутацию за счет раскрытия информации о корпоративной социальной ответственности. Они заинтересованы в улучшении своей позиции на переговорах, рыночной стоимости и карьерных перспективах за счет создания хорошей репутации ответственных менеджеров. Если генеральные директора склонны инвестировать в КСО, мы ожидаем положительной связи между раскрытием информации о КСО и вознаграждением генерального директора. Это указывает на положительную связь между готовностью раскрывать информацию о КСО и вознаграждением руководителей, как это было предложено Milbourn (2003).Точнее, Milbourn (2003) показал положительную связь между репутацией генерального директора и компенсацией, основанной на акциях, после использования многих контрольных переменных, таких как характеристики фирмы и отраслевые эффекты.

Точнее говоря, руководители могут улучшить свою репутацию за счет раскрытия информации о корпоративной социальной ответственности. Они заинтересованы в улучшении своей позиции на переговорах, рыночной стоимости и карьерных перспективах за счет создания хорошей репутации ответственных менеджеров. Если генеральные директора склонны инвестировать в КСО, мы ожидаем положительной связи между раскрытием информации о КСО и вознаграждением генерального директора. Это указывает на положительную связь между готовностью раскрывать информацию о КСО и вознаграждением руководителей, как это было предложено Milbourn (2003).Точнее, Milbourn (2003) показал положительную связь между репутацией генерального директора и компенсацией, основанной на акциях, после использования многих контрольных переменных, таких как характеристики фирмы и отраслевые эффекты.

Вторая точка зрения основана на теории заинтересованных сторон (Clarkson, 1995; Freeman, 1984). Идея здесь заключается в том, что отчеты об устойчивом развитии предполагают, что субъекты несут ответственность за воздействие своей деятельности на заинтересованные стороны (Capron and Quairel, 2009; Capron and Quairel-Lanoizelée, 2015). Это говорит о том, что инвестирование в деятельность такого рода помогает разрешать конфликты между руководителями и внутренними и внешними заинтересованными сторонами фирмы. Раскрытие социальной и экологической информации (помимо обычной отчетности) побуждает руководителей делиться с заинтересованными сторонами результатами своих решений и действий. Отчетность об устойчивом развитии является ключевой на этом уровне с целью создания устойчивых «сбалансированных систем показателей» (Naro and Noguera, 2008). Это ситуации, в которых руководители используют деятельность КСО и социальный диалог, чтобы передать контроль различным лицам, принимающим на себя риски, в попытке повысить свою легитимность и создать положительную репутацию (Cardebat and Cassagnard, 2011), эффективно управляя рисками своей компании (Godfrey, 2005). .В конечном итоге это помогает повысить долгосрочную экономическую жизнеспособность фирмы. В такой гипотезе разрешения конфликтов можно ожидать положительной взаимосвязи между раскрытием информации о КСО и вознаграждением руководителей (Cai et al .

Это говорит о том, что инвестирование в деятельность такого рода помогает разрешать конфликты между руководителями и внутренними и внешними заинтересованными сторонами фирмы. Раскрытие социальной и экологической информации (помимо обычной отчетности) побуждает руководителей делиться с заинтересованными сторонами результатами своих решений и действий. Отчетность об устойчивом развитии является ключевой на этом уровне с целью создания устойчивых «сбалансированных систем показателей» (Naro and Noguera, 2008). Это ситуации, в которых руководители используют деятельность КСО и социальный диалог, чтобы передать контроль различным лицам, принимающим на себя риски, в попытке повысить свою легитимность и создать положительную репутацию (Cardebat and Cassagnard, 2011), эффективно управляя рисками своей компании (Godfrey, 2005). .В конечном итоге это помогает повысить долгосрочную экономическую жизнеспособность фирмы. В такой гипотезе разрешения конфликтов можно ожидать положительной взаимосвязи между раскрытием информации о КСО и вознаграждением руководителей (Cai et al . , 2011), хотя бы потому, что руководители, работающие в ответственных компаниях, будут хотеть более высокой оплаты, чем их коллеги в менее ответственных компаниях. компании. Компания, вовлеченная в безответственные действия, может иметь серьезные проблемы со своими заинтересованными сторонами.Одним из примеров является то, как объявление о том, что потребители намерены бойкотировать определенные продукты, может привести к падению акционерной стоимости. Поскольку деятельность в области КСО предполагает хорошие отношения с сотрудниками, приверженность поставщиков, удовлетворенность клиентов, надлежащие экологические методы и разнообразие рабочей силы, компании выигрывают от лучшего разрешения конфликтов между прямыми и косвенными заинтересованными сторонами (Dardour et al ., 2015; El Akremi et al ., 2015; Harjoto and Jo, 2011).При разрешении конфликтов между заинтересованными сторонами мы ожидаем, что связь между общим раскрытием информации о корпоративной социальной ответственности и вознаграждением генерального директора будет отрицательной. Руководители социально ответственных фирм будут получать относительно более низкую заработную плату, чем руководители социально безответственных фирм, чтобы смягчить потенциальный конфликт интересов между менеджерами и другими прямыми и косвенными заинтересованными сторонами (Cai et al ., 2011). В таком контексте предполагается, что раскрытие информации негативно повлияет на вознаграждение руководителей.

, 2011), хотя бы потому, что руководители, работающие в ответственных компаниях, будут хотеть более высокой оплаты, чем их коллеги в менее ответственных компаниях. компании. Компания, вовлеченная в безответственные действия, может иметь серьезные проблемы со своими заинтересованными сторонами.Одним из примеров является то, как объявление о том, что потребители намерены бойкотировать определенные продукты, может привести к падению акционерной стоимости. Поскольку деятельность в области КСО предполагает хорошие отношения с сотрудниками, приверженность поставщиков, удовлетворенность клиентов, надлежащие экологические методы и разнообразие рабочей силы, компании выигрывают от лучшего разрешения конфликтов между прямыми и косвенными заинтересованными сторонами (Dardour et al ., 2015; El Akremi et al ., 2015; Harjoto and Jo, 2011).При разрешении конфликтов между заинтересованными сторонами мы ожидаем, что связь между общим раскрытием информации о корпоративной социальной ответственности и вознаграждением генерального директора будет отрицательной. Руководители социально ответственных фирм будут получать относительно более низкую заработную плату, чем руководители социально безответственных фирм, чтобы смягчить потенциальный конфликт интересов между менеджерами и другими прямыми и косвенными заинтересованными сторонами (Cai et al ., 2011). В таком контексте предполагается, что раскрытие информации негативно повлияет на вознаграждение руководителей.

Неоднозначность двух теорий — агентской теории и теории заинтересованных сторон — не позволяет определить взаимосвязь (положительную или отрицательную) между глобальным раскрытием КСО и вознаграждением руководителей. В соответствии с агентской теорией раскрытие КСО можно интерпретировать как уменьшение или увеличение агентских издержек (снижение стоимости контроля для принципала и увеличение стоимости обязательств для агента). Точно так же, согласно теории заинтересованных сторон, распределение чрезмерной компенсации можно наблюдать в безответственных компаниях и в компаниях с хорошей практикой КСО. Предполагается, что раскрытие информации повлияет на вознаграждение руководителей, что оправдывает гипотезу 1:

Предполагается, что раскрытие информации повлияет на вознаграждение руководителей, что оправдывает гипотезу 1:

Гипотеза 1. Глобальная оценка раскрытия ESG оказывает значительное влияние на поощрительные вознаграждения руководителей.

Исследования того, как раскрытие информации об окружающей среде влияет на финансовые результаты компаний и вознаграждение руководителей, четко вписываются в так называемый подход стоимости информации в том смысле, что ожидаемые будущие экономические выгоды будут зависеть от того, какая информация публикуется добровольно (André et al ., 2011; Дежан и Мартинес, 2009 г.). Восприятие того, что фирма небрежна или экологически безответственна, может вызвать ряд вмешательств, включая попытки регулирования со стороны заинтересованных сторон. В долгосрочной перспективе это также может создать негативную репутацию и сделать фирму менее привлекательной. Эти виды подразумеваемых затрат влияют на стоимость акций компании и, следовательно, на вознаграждение руководителей. По мнению Cormier and Magnan (2007), улучшение экологической информации (возникшие риски и использованные ресурсы) улучшают понимание инвесторами риска и уменьшают информационную асимметрию и стоимость информации, поддерживая при этом финансовые показатели фирмы.Взаимосвязь между производительностью фирмы и компенсацией может быть установлена эндогенно. Вознаграждение руководителей будет структурировано таким образом, чтобы максимизировать стоимость фирмы, что является конечной целью. Berrone and Gómez Mejía (2009) считают, что хорошее раскрытие информации об окружающей среде увеличивает вознаграждение руководителей, поэтому мы выдвинули вторую гипотезу, основанную на положительной взаимосвязи между раскрытием информации об окружающей среде и вознаграждением руководителей:

По мнению Cormier and Magnan (2007), улучшение экологической информации (возникшие риски и использованные ресурсы) улучшают понимание инвесторами риска и уменьшают информационную асимметрию и стоимость информации, поддерживая при этом финансовые показатели фирмы.Взаимосвязь между производительностью фирмы и компенсацией может быть установлена эндогенно. Вознаграждение руководителей будет структурировано таким образом, чтобы максимизировать стоимость фирмы, что является конечной целью. Berrone and Gómez Mejía (2009) считают, что хорошее раскрытие информации об окружающей среде увеличивает вознаграждение руководителей, поэтому мы выдвинули вторую гипотезу, основанную на положительной взаимосвязи между раскрытием информации об окружающей среде и вознаграждением руководителей:

Гипотеза 2: Оценка раскрытия информации об окружающей среде положительно коррелирует с поощрительным вознаграждением руководителей.

Первая серия исследований (Botosan and Plumlee, 2002; Dhaliwal et al . , 2011; Richardson and Welker, 2001) была сосредоточена на положительной связи между социальной эффективностью, раскрытием информации о социальной деятельности и стоимостью капитала. Второе направление мысли о связи между социальным раскрытием информации и финансовыми показателями (Brammer and Millington, 2008, Husser and Evraert-Bardinet, 2014; Margolis and Walsh, 2003; Margolis et al ., 2007) свидетельствует об умеренном влиянии раскрытия социальной информации на долгосрочную перспективу. В этом случае в интересах руководителей раскрывать данные о КСО, чтобы уменьшить информационную асимметрию (Cormier et al ., 2011) и узаконить поощрительные вознаграждения руководителей. Тогда теоретическое обоснование расходов на социальную деятельность будет основываться на повышении производительности фирмы за счет того, что сотрудники будут работать лучше или усерднее, что гарантирует более высокие финансовые показатели.Раскрытие информации об инвестициях в социальную деятельность может быть связано с более высоким вознаграждением руководителей.

, 2011; Richardson and Welker, 2001) была сосредоточена на положительной связи между социальной эффективностью, раскрытием информации о социальной деятельности и стоимостью капитала. Второе направление мысли о связи между социальным раскрытием информации и финансовыми показателями (Brammer and Millington, 2008, Husser and Evraert-Bardinet, 2014; Margolis and Walsh, 2003; Margolis et al ., 2007) свидетельствует об умеренном влиянии раскрытия социальной информации на долгосрочную перспективу. В этом случае в интересах руководителей раскрывать данные о КСО, чтобы уменьшить информационную асимметрию (Cormier et al ., 2011) и узаконить поощрительные вознаграждения руководителей. Тогда теоретическое обоснование расходов на социальную деятельность будет основываться на повышении производительности фирмы за счет того, что сотрудники будут работать лучше или усерднее, что гарантирует более высокие финансовые показатели.Раскрытие информации об инвестициях в социальную деятельность может быть связано с более высоким вознаграждением руководителей. Престон и О’Бэннон (1997) утверждали, что социальное измерение — это рычаг действия, который руководители используют для улучшения финансовых показателей компании и увеличения собственного вознаграждения.

Престон и О’Бэннон (1997) утверждали, что социальное измерение — это рычаг действия, который руководители используют для улучшения финансовых показателей компании и увеличения собственного вознаграждения.

Короче говоря, руководители компаний, у которых хорошие отношения с заинтересованными сторонами (особенно сотрудниками), должны получать более высокую компенсацию, чем руководители компаний, в которых отношения менее хорошие.Эмпирические исследования показали, что долгосрочная компенсация (акции и опционы) коррелирует с социальной активностью (Ben Ali, 2014; Deckop et al ., 2006; McGuire et al ., 2003), что приводит к гипотезе положительного взаимосвязь между раскрытием информации о социальной активности и поощрительным вознаграждением руководителей в листинговых компаниях:

Гипотеза 3: Раскрытие социальной оценки положительно коррелирует с поощрительным вознаграждением руководителей.

Информация, которую компания раскрывает о методах управления, отражает ее попытку удовлетворить требования заинтересованных сторон в отношении прозрачности финансов, защиты прав акционеров и кредиторов, деятельности совета директоров и структур акционерного капитала. Недавние исследования показали возможность привязки корпоративного управления к КСО через структуру акционеров и присутствие внешних директоров в совете директоров (Barnea and Rubin, 2010; Hollandts et al )., 2011). Такой вид раскрытия информации позволяет заинтересованным сторонам лучше понять исполнительное управление и контроль и получить информацию о том, как управляется фирма и как она взаимодействует с обществом (Capron, 2011; Husser et al ., 2012). Раскрытие подробной информации всем соответствующим сторонам представляется более полезным, чем отдельные меры, касающиеся механизмов управления, таких как размер совета директоров, состав и/или вознаграждение руководителей (Бен Барка и Дардур, 2015; Хермалин и Вайсбах, 2012).Управление, такое как раскрытие информации в этой области, является переменной, опосредующей отношения между руководителями и финансовыми показателями. Chhaochharia and Grinstein (2009) провели исследование в США и показали, что независимые директора могут положительно влиять на решение комитета по вознаграждениям. Они могут выносить непредвзятые суждения о деятельности генерального директора, его или ее продолжении работы или выселении и, следовательно, предлагать адаптированное вознаграждение в соответствии с раскрытием информации о корпоративной социальной ответственности.Это приводит к гипотезе о связи между раскрытием данных о корпоративном управлении и поощрительным вознаграждением руководителей в листинговых компаниях:

Они могут выносить непредвзятые суждения о деятельности генерального директора, его или ее продолжении работы или выселении и, следовательно, предлагать адаптированное вознаграждение в соответствии с раскрытием информации о корпоративной социальной ответственности.Это приводит к гипотезе о связи между раскрытием данных о корпоративном управлении и поощрительным вознаграждением руководителей в листинговых компаниях:

Гипотеза 4. Оценка раскрытия информации в сфере управления положительно коррелирует с поощрительным вознаграждением руководителей.

Обсуждение

Результаты этих регрессий, основанных на панельных данных, подтвердили гипотезу 2, то есть раскрытие информации об окружающей среде оказывает положительное и значительное влияние на вознаграждение генерального директора.Это также оказывает положительное влияние на краткосрочное поощрительное вознаграждение, поскольку бонусы руководителей в значительной степени связаны с достижением конкретных бухгалтерских и финансовых целей. Эти выводы совпадают с выводами, сделанными Cai et al . (2011), в чьем исследовании изучалось, как раскрытие информации о показателях КСО влияет на уровень вознаграждения руководителей в контексте США. Они также совпадают с результатами, полученными Дардуром и Хуссером (2014) во французском контексте.Среда устойчивого развития теперь ценится финансовыми рынками (Cormier et al ., 2011). Общая поощрительная компенсация действительно связана со стоимостью опционов на акции и бесплатных акций, то есть с рыночной стоимостью акций в долгосрочной перспективе. Заинтересованные стороны оказывают совместное влияние на решения менеджеров, касающиеся раскрытия информации об окружающей среде. Это побуждает руководителей избегать дополнительных экологических рисков и считать финансовые последствия вывода объекта из эксплуатации более важными.Инвесторы чувствительны к показателям раскрытия информации об окружающей среде. Действительно, компании, которые решают проблему асимметрии информации между руководителями и заинтересованными сторонами, менее уверены в экологических рисках (загрязнение, затраты на переработку и затраты на демонтаж).

Эти выводы совпадают с выводами, сделанными Cai et al . (2011), в чьем исследовании изучалось, как раскрытие информации о показателях КСО влияет на уровень вознаграждения руководителей в контексте США. Они также совпадают с результатами, полученными Дардуром и Хуссером (2014) во французском контексте.Среда устойчивого развития теперь ценится финансовыми рынками (Cormier et al ., 2011). Общая поощрительная компенсация действительно связана со стоимостью опционов на акции и бесплатных акций, то есть с рыночной стоимостью акций в долгосрочной перспективе. Заинтересованные стороны оказывают совместное влияние на решения менеджеров, касающиеся раскрытия информации об окружающей среде. Это побуждает руководителей избегать дополнительных экологических рисков и считать финансовые последствия вывода объекта из эксплуатации более важными.Инвесторы чувствительны к показателям раскрытия информации об окружающей среде. Действительно, компании, которые решают проблему асимметрии информации между руководителями и заинтересованными сторонами, менее уверены в экологических рисках (загрязнение, затраты на переработку и затраты на демонтаж). Меньшая неопределенность приводит к лучшей оценке эффективности фондового рынка (Dhaliwal et al ., 2011; Elsilä et al ., 2013).

Меньшая неопределенность приводит к лучшей оценке эффективности фондового рынка (Dhaliwal et al ., 2011; Elsilä et al ., 2013).

Эти результаты следует рассматривать в свете исследований Cormier and Magnan (2007) и Cormier et al .(2011), которые обсудили положительную связь между экологической отчетностью и эффективностью фирмы. С другой стороны, Berrone and Gómez Mejía (2009) также обнаружили положительную связь между экологическими показателями и вознаграждением руководителей. Совет директоров может сделать долгосрочную результативность основным фактором вознаграждения руководителей, получая его за счет знания отдельными лицами информации об окружающей среде (учитывая риск значительных финансовых потерь, когда экологические риски игнорируются).Результаты нашего исследования экологических рисков также совпадают с исследованиями Джина (2002), который пришел к выводу, что именно это вызывает отрицательную связь между риском и поощрительной компенсацией. Наши результаты также улучшают общее понимание одного аспекта этого конкретного риска: руководители, которые раскрывают больше экологической информации, снижают неопределенность инвесторов, тем самым уменьшая некоторые специфические риски их компании. В обмен на это они могут рассчитывать на долгосрочную компенсацию.Обнаруженную нами положительную взаимосвязь между раскрытием информации об окружающей среде и краткосрочной поощрительной компенсацией можно объяснить тем фактом, что такое раскрытие информации требует немедленных затрат на защиту окружающей среды. Это может быть проблемой для руководителей, чей годовой бонус в первую очередь зависит от достижения ими измеримых краткосрочных экономических целей, таких как прибыль на акцию или EBITDA, — на все из которых такие краткосрочные расходы могут негативно повлиять.

Наши результаты также улучшают общее понимание одного аспекта этого конкретного риска: руководители, которые раскрывают больше экологической информации, снижают неопределенность инвесторов, тем самым уменьшая некоторые специфические риски их компании. В обмен на это они могут рассчитывать на долгосрочную компенсацию.Обнаруженную нами положительную взаимосвязь между раскрытием информации об окружающей среде и краткосрочной поощрительной компенсацией можно объяснить тем фактом, что такое раскрытие информации требует немедленных затрат на защиту окружающей среды. Это может быть проблемой для руководителей, чей годовой бонус в первую очередь зависит от достижения ими измеримых краткосрочных экономических целей, таких как прибыль на акцию или EBITDA, — на все из которых такие краткосрочные расходы могут негативно повлиять.

Таблица 7

Вознаграждение генерального директора и экологическая оценка: оценка данных динамической панели

Примечания: Зависимыми переменными являются логарифм общего вознаграждения генерального директора в моделях (1) и краткосрочное вознаграждение генерального директора. Выборка состоит из несбалансированной панели данных о корпоративном управлении всех фирм, включенных в индекс SBF 120 в период с 2007 по 2011 год. S1 и S2 представляют собой t-статистику для последовательной корреляции первого и второго порядка. Сарган — это проверка сверхидентифицирующих ограничений под нулем того, что инструменты действительны. Переменные в правой части рассматриваются как эндогенные с использованием отставаний от t-2 в качестве инструментов. P-значения не сообщаются. ***, ** и * обозначают статистическую значимость на уровне 1%, 5% и 10% соответственно.

Выборка состоит из несбалансированной панели данных о корпоративном управлении всех фирм, включенных в индекс SBF 120 в период с 2007 по 2011 год. S1 и S2 представляют собой t-статистику для последовательной корреляции первого и второго порядка. Сарган — это проверка сверхидентифицирующих ограничений под нулем того, что инструменты действительны. Переменные в правой части рассматриваются как эндогенные с использованием отставаний от t-2 в качестве инструментов. P-значения не сообщаются. ***, ** и * обозначают статистическую значимость на уровне 1%, 5% и 10% соответственно.

-> Посмотреть список таблицы

В остальном раскрытие социальной информации не оказывает существенного влияния на различные компоненты поощрительного вознаграждения руководителей. Это означает, что гипотеза 3 не подтвердилась. Этот результат подтверждает исследования Ричардсона и Велкера (2001) и Дардура и Хуссера (2014), которые обнаружили, что всякий раз, когда TSR высок, инвесторы с меньшей вероятностью будут наказывать компании из-за отсутствия социальной информации. Рынки ждут, когда социальные действия станут эффективными, прежде чем оценивать их, снижая капитальные затраты и/или повышая финансовые показатели (Richardson and Welker, 2001). Таким образом, раскрытие социальной информации малоэффективно, если поощрительные вознаграждения руководителей связаны с финансовыми показателями и меньшим риском. Эти результаты дополняют открытие Cai et al . (2011) об отрицательной связи между социальной ответственностью и общей компенсацией руководителей. Стимулирующая компенсация предлагает другое видение на этом уровне, учитывая, что это исследование демонстрирует, что раскрытие социальной информации не влияет на переменную часть компенсации.Причина в том, что социальная составляющая не оказывает отрицательного влияния на ту часть вознаграждения, которая связана со стимулами, что создает ряд управленческих последствий. У руководителей нет стимула повышать или понижать уровень раскрытия информации в надежде увеличить свою поощрительную компенсацию.

Рынки ждут, когда социальные действия станут эффективными, прежде чем оценивать их, снижая капитальные затраты и/или повышая финансовые показатели (Richardson and Welker, 2001). Таким образом, раскрытие социальной информации малоэффективно, если поощрительные вознаграждения руководителей связаны с финансовыми показателями и меньшим риском. Эти результаты дополняют открытие Cai et al . (2011) об отрицательной связи между социальной ответственностью и общей компенсацией руководителей. Стимулирующая компенсация предлагает другое видение на этом уровне, учитывая, что это исследование демонстрирует, что раскрытие социальной информации не влияет на переменную часть компенсации.Причина в том, что социальная составляющая не оказывает отрицательного влияния на ту часть вознаграждения, которая связана со стимулами, что создает ряд управленческих последствий. У руководителей нет стимула повышать или понижать уровень раскрытия информации в надежде увеличить свою поощрительную компенсацию. Отсутствие какой-либо связи между раскрытием социальной информации и поощрительной компенсацией восходит к исследованиям Марголиса и Уолша (2003), которые пришли к выводу, что существует слабая связь между прозрачностью социальной информации и корпоративной эффективностью.Элементы раскрытия информации, мотивации сотрудников и гендерного равенства, связанные с социальным прогрессом, не являются определяющими факторами финансовых результатов компаний или поощрительных вознаграждений руководителей. В соответствии с этим Orlitzky и др. . (2003) предложили дополнительные объяснения с помощью метаанализа, в котором делается вывод об отсутствии корреляции между раскрытием социальной информации и финансовыми показателями фондового рынка, следовательно, поощрительной компенсацией руководителям.

Отсутствие какой-либо связи между раскрытием социальной информации и поощрительной компенсацией восходит к исследованиям Марголиса и Уолша (2003), которые пришли к выводу, что существует слабая связь между прозрачностью социальной информации и корпоративной эффективностью.Элементы раскрытия информации, мотивации сотрудников и гендерного равенства, связанные с социальным прогрессом, не являются определяющими факторами финансовых результатов компаний или поощрительных вознаграждений руководителей. В соответствии с этим Orlitzky и др. . (2003) предложили дополнительные объяснения с помощью метаанализа, в котором делается вывод об отсутствии корреляции между раскрытием социальной информации и финансовыми показателями фондового рынка, следовательно, поощрительной компенсацией руководителям.

С точки зрения акционеров, корпоративное управление состоит из ряда механизмов, которые помогают смягчить агентские проблемы между руководителями и акционерами.Поощрительные вознаграждения являются одним из таких механизмов, особенно долгосрочные соглашения, поскольку они помогают связать личное богатство руководителя с изменениями в цене акций компании, что приводит к увеличению благосостояния акционеров (Schleifer and Vishny, 1997). Недавние исследования показали, что присуждение компенсации в виде акций может также указывать на плохое управление компанией (Ben Ali, 2014; Cho et al ., 2014; Guay et al ., 2003; Hollandts et al ). ., 2011). Подход, основанный на управленческой власти, предполагает, что фирмы, характеризующиеся несовершенным управлением, позволят своим руководителям извлекать чрезмерную компенсацию в виде вознаграждений в виде акций или опционов на акции, зависящих от результатов деятельности. Наше исследование показало, что раскрытие информации о практике надлежащего управления не имеет отношения к краткосрочным и общим поощрительным вознаграждениям. Кроме того, исследуемый период (2007–2011 гг.) характеризовался экономическим кризисом, из-за которого компаниям стало сложнее обосновывать годовые премии своим руководителям.Раскрывая больше информации о практике корпоративного управления, компании проливают свет на критерии, определяющие размер ежегодных премий. Это показывает, как общественное мнение может влиять на уровень и структуру вознаграждения руководителей.

Недавние исследования показали, что присуждение компенсации в виде акций может также указывать на плохое управление компанией (Ben Ali, 2014; Cho et al ., 2014; Guay et al ., 2003; Hollandts et al ). ., 2011). Подход, основанный на управленческой власти, предполагает, что фирмы, характеризующиеся несовершенным управлением, позволят своим руководителям извлекать чрезмерную компенсацию в виде вознаграждений в виде акций или опционов на акции, зависящих от результатов деятельности. Наше исследование показало, что раскрытие информации о практике надлежащего управления не имеет отношения к краткосрочным и общим поощрительным вознаграждениям. Кроме того, исследуемый период (2007–2011 гг.) характеризовался экономическим кризисом, из-за которого компаниям стало сложнее обосновывать годовые премии своим руководителям.Раскрывая больше информации о практике корпоративного управления, компании проливают свет на критерии, определяющие размер ежегодных премий. Это показывает, как общественное мнение может влиять на уровень и структуру вознаграждения руководителей. Если члены совета директоров хотят защитить свою репутацию и имидж, политика вознаграждения должна учитывать такие мнения. Hermalin and Weisbach (2012) показали, что компании, как правило, реагируют на неблагоприятное общественное мнение, изменяя структуру предлагаемого вознаграждения без изменения его общего уровня.Таким образом, это исследование подтверждает выводы Hermalin and Weisbach (2012) с информационной точки зрения. Раскрытие более или менее управленческой информации не влияет на общую сумму поощрительных вознаграждений руководителей.

Если члены совета директоров хотят защитить свою репутацию и имидж, политика вознаграждения должна учитывать такие мнения. Hermalin and Weisbach (2012) показали, что компании, как правило, реагируют на неблагоприятное общественное мнение, изменяя структуру предлагаемого вознаграждения без изменения его общего уровня.Таким образом, это исследование подтверждает выводы Hermalin and Weisbach (2012) с информационной точки зрения. Раскрытие более или менее управленческой информации не влияет на общую сумму поощрительных вознаграждений руководителей.

Заключение

Основным вкладом этой статьи является анализ трех аспектов (экологического, социального и управленческого) показателей раскрытия информации о корпоративной социальной ответственности и их влияния на ключевые компоненты вознаграждения генерального директора в течение пятилетнего периода.Наши результаты показывают, что общая оценка раскрытия информации о корпоративной социальной ответственности не является релевантным фактором при объяснении поощрительных вознаграждений руководителей. Общая оценка раскрытия информации не влияет на вознаграждение генерального директора. Из трех факторов, объясняющих общую оценку КСО, лучше всего при учете вознаграждения учитывается фактор среды после учета различных характеристик фирмы и совета директоров. Измерение социального раскрытия не влияет на поощрительные вознаграждения.Эти результаты подтверждают предыдущие исследования, в которых было обнаружено, что только один из этих параметров содержится в большинстве отчетов об устойчивом развитии (Cormier et al ., 2011; Dardour and Husser, 2014), которые обычно изучают стоимость капитала, финансовые показатели компании и / или исполнительная компенсация.

Общая оценка раскрытия информации не влияет на вознаграждение генерального директора. Из трех факторов, объясняющих общую оценку КСО, лучше всего при учете вознаграждения учитывается фактор среды после учета различных характеристик фирмы и совета директоров. Измерение социального раскрытия не влияет на поощрительные вознаграждения.Эти результаты подтверждают предыдущие исследования, в которых было обнаружено, что только один из этих параметров содержится в большинстве отчетов об устойчивом развитии (Cormier et al ., 2011; Dardour and Husser, 2014), которые обычно изучают стоимость капитала, финансовые показатели компании и / или исполнительная компенсация.

Наш вывод также предлагает определенные управленческие перспективы. Экологические аспекты, по-видимому, напрямую связаны с поощрительным вознаграждением руководителей. Национальное законодательство уже несколько лет определяет экологическую устойчивость.Новым является то, что финансовые рынки также начали ценить экологическую устойчивость. Поощрительная компенсация связана со стоимостью опционов на акции и бесплатных акций. Заинтересованные стороны (правительства, акционеры, советы директоров) сходятся в том, как они влияют на решения руководителей о раскрытии информации об окружающей среде. В свою очередь, это дает руководителям повод улучшить свое понимание экологических рисков, например, путем более глубокого осмысления финансовых последствий затрат на вывод объектов из эксплуатации.CO 2 Коммуникации и стратегическое управление, связанные с выбросами, также являются областями, в которых сегодняшние руководители стремятся приобрести компетенции.