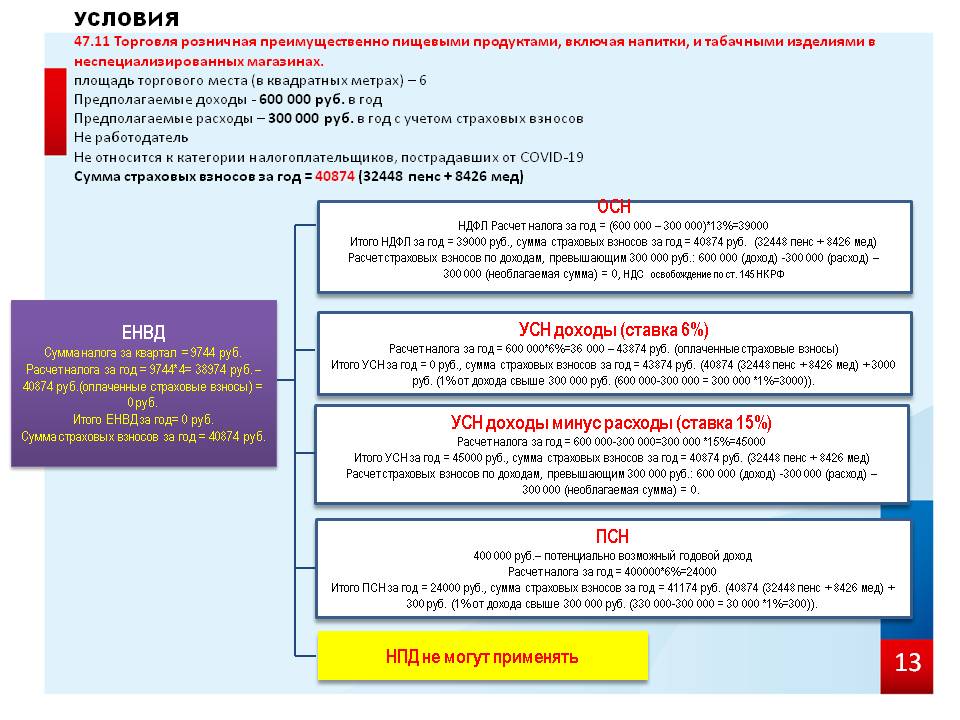

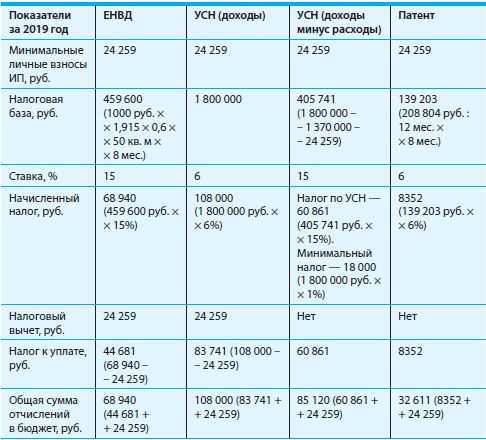

Условия применения ЕНВД и ограничения по выручке

21 мая 2020 Тромбач Бэла Геннадьевна 3

Добавить в избранное В избранное

Поделиться

Условия применения ЕНВД связаны с несколькими критериями и ограничениями деятельности плательщика. Во избежание неприятных последствий в виде доначисления налогов и штрафных санкций каждый вмененщик должен их знать и неукоснительно соблюдать. Об основных правилах применения ЕНВД читайте в нашем материале.

- ЕНВД: кто может быть плательщиком

- Какие критерии необходимо соблюдать плательщику ЕНВД

- Ограничения, накладываемые на плательщиков ЕНВД

- Новшества по ЕНВД

ЕНВД: кто может быть плательщиком

Плательщиком единого налога могут быть как индивидуальные предприниматели, так и юридические лица. Плательщик обязан состоять на налоговом учете и осуществлять разрешенные режимом виды деятельности. Все виды деятельности, подпадающие под ЕНВД, перечислены в п. 2 ст. 346.26 Налогового кодекса РФ.

Плательщик обязан состоять на налоговом учете и осуществлять разрешенные режимом виды деятельности. Все виды деятельности, подпадающие под ЕНВД, перечислены в п. 2 ст. 346.26 Налогового кодекса РФ.

Общественное питание и торговля в розницу, предоставление бытовых, автотранспортных, ветеринарных и гостиничных услуг, деятельность по размещению рекламы — вот далеко не полный перечень работ и услуг, которые разрешено облагать единым налогом на вмененный доход. Применение единого налога является правом, а не обязанностью и носит заявительный характер.

Важно! Помимо федерального перечня услуг в каждом субъекте Федерации принимаются местные списки видов деятельности, налогообложение которых возможно по системе ЕНВД. Основное условие применения ЕНВД — власти субъекта Федерации должны одобрить вид деятельности на местном уровне.

Читайте подробнее о ЕНВД.

Какие критерии необходимо соблюдать плательщику ЕНВД

Единый налог является одним их самых популярных в сфере малого бизнеса, поскольку освобождает организацию или предпринимателя от необходимости вести налоговый учет.

Критерии ЕНВД несколько различаются для юридических лиц и индивидуальных предпринимателей. Представим их в виде перечня.

Условия применения ЕНВД в зависимости от юридического статуса плательщика

Плательщик — юридическое лицо обязан соблюдать следующие условия:

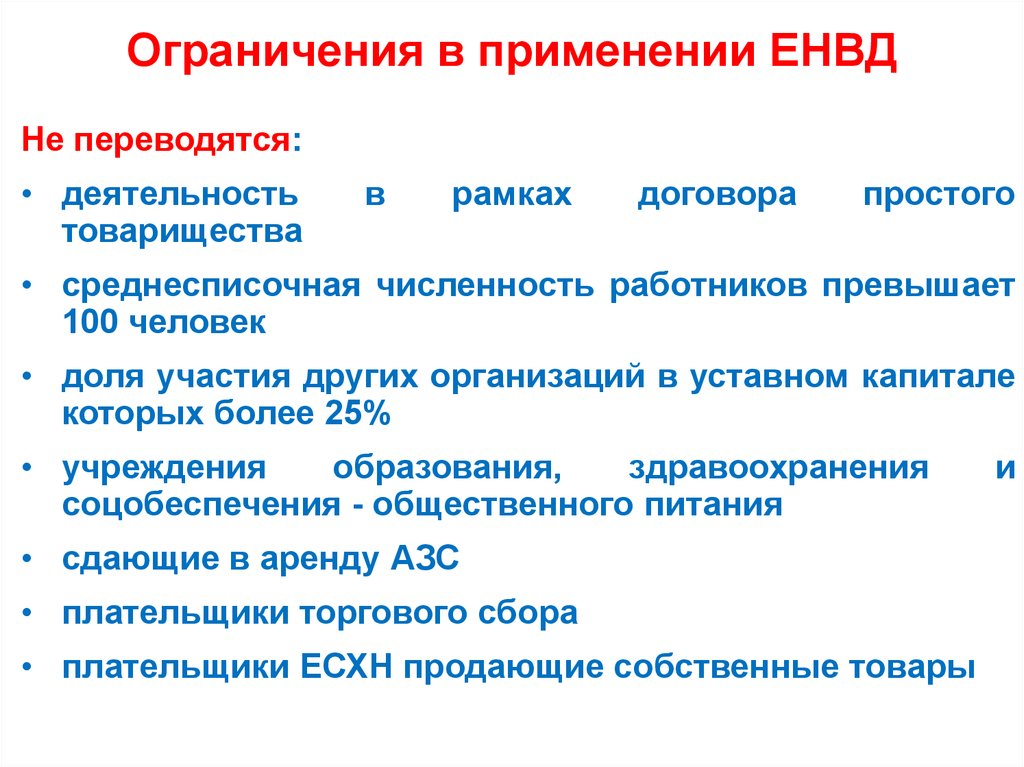

- Совокупная средняя численность сотрудников организации за прошедший календарный год не должна превышать 100 человек.

- Доля других организаций в уставном фонде не более 25%.

- Вид деятельности плательщика должен присутствовать в законодательном акте муниципального образования, а на его территории разрешен режим ЕНВД.

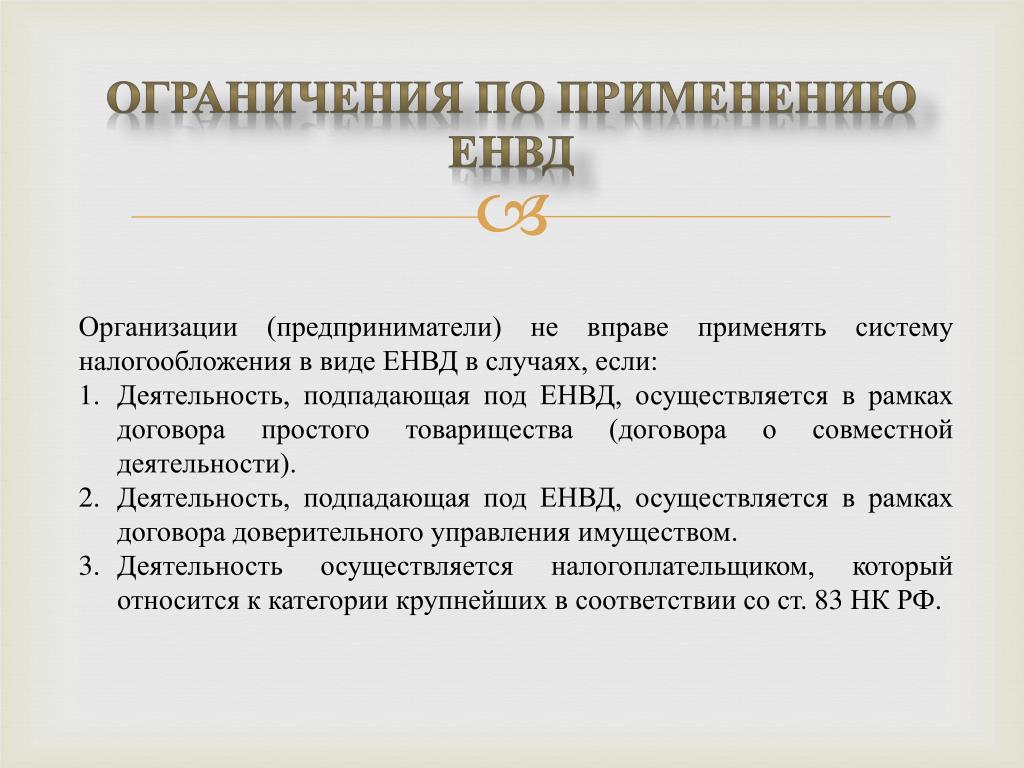

- Не должен входить в число крупнейших налогоплательщиков.

- Не может быть арендодателем автозаправочных и автогазозаправочных станций.

- Не может вести деятельность по договорам простого товарищества или доверительного управления.

- Не может оказывать деятельность по предоставлению услуг общественного питания и одновременно являться учреждением в сфере социального обеспечения, здравоохранения или образования.

Плательщик — индивидуальный предприниматель обязан соблюдать следующие условия:

- Совокупная численность наемных сотрудников не должна превышать 100 человек.

- Вид деятельности плательщика должен присутствовать в законодательном акте муниципального образования, а на его территории разрешен режим ЕНВД.

- Не может быть арендодателем автозаправочных и автогазозаправочных станций.

- Не может вести деятельность по договорам простого товарищества или доверительного управления.

Ограничения, накладываемые на плательщиков ЕНВД

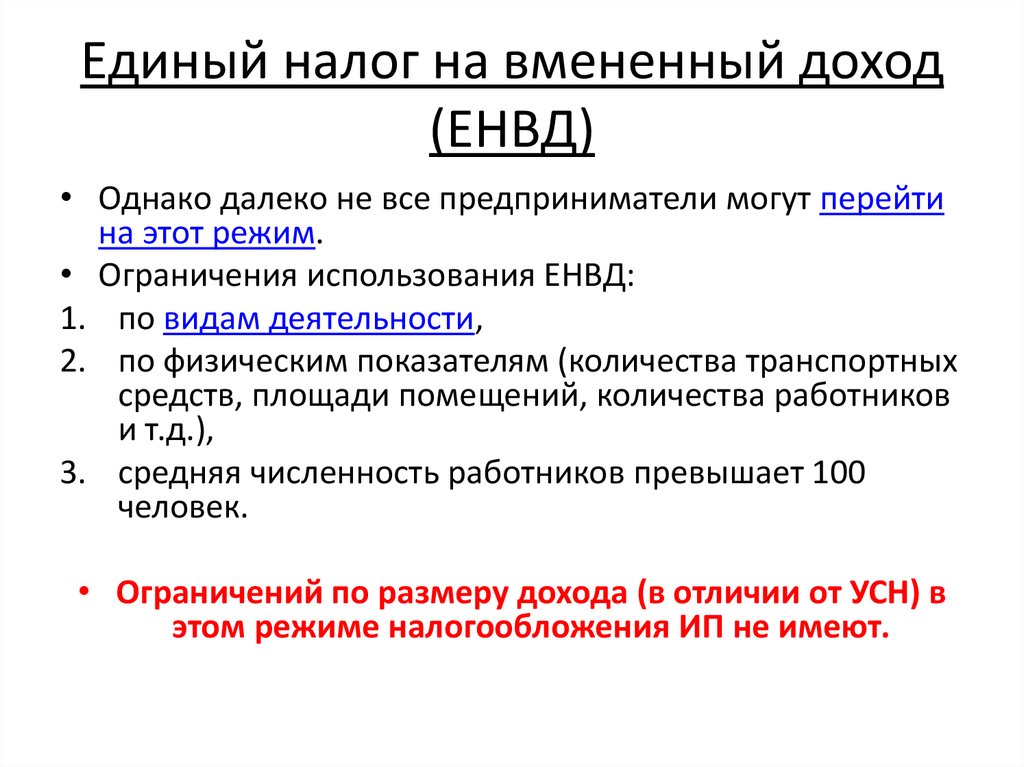

Законодатель установил ряд ограничений ЕНВД-деятельности, которые обязательно должны быть соблюдены, иначе при проверке могут быть выявлены налоговые нарушения, что повлечет перерасчет уплаченного единого налога и штрафные санкции.

- Ограничение по видам деятельности. Налогообложению единым налогом подлежат только виды деятельности из закрытого списка, указанного в НК РФ. В случае выполнения иных работ и услуг плательщик обязан вести раздельный учет и уплатить налог по иным операциям в соответствии с действующим законодательством.

- Ограничение по кругу лиц, которым оказываются услуги. Плательщик обязан оказывать бытовые услуги в рамках вмененной деятельности исключительно физическим лицам. Операции, в которых получателями бытовых услуг являются юрлица, не могут облагаться единым налогом. Услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств могут оказываться как физическим, так и юридическим лицам.

- Ограничение по физическому показателю. Площадь торгового зала при осуществлении торговли или предоставлении услуги общепита не должна превышать 150 кв. м. В том числе запрещено совокупное владение площадью свыше 150 кв. м взаимозависимыми лицами. Ограничение в 20 автомобилей установлено для плательщиков, оказывающих транспортные услуги.

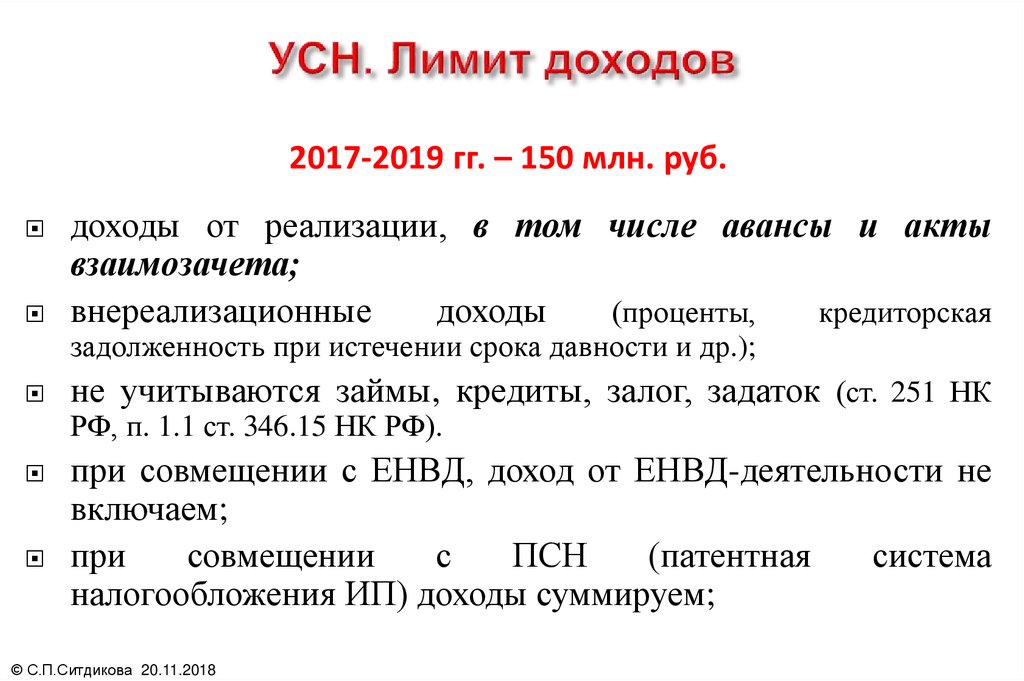

- Ограничения по совмещению систем налогообложения. Плательщикам ЕНВД дано право совмещения ЕНВД с другими системами налогообложения. Однако установлен прямой запрет на совмещение деятельности по розничной торговле и предоставлению услуг общественного питания, облагаемых ЕНВД, и ЕСХН (единым сельскохозяйственным налогом).

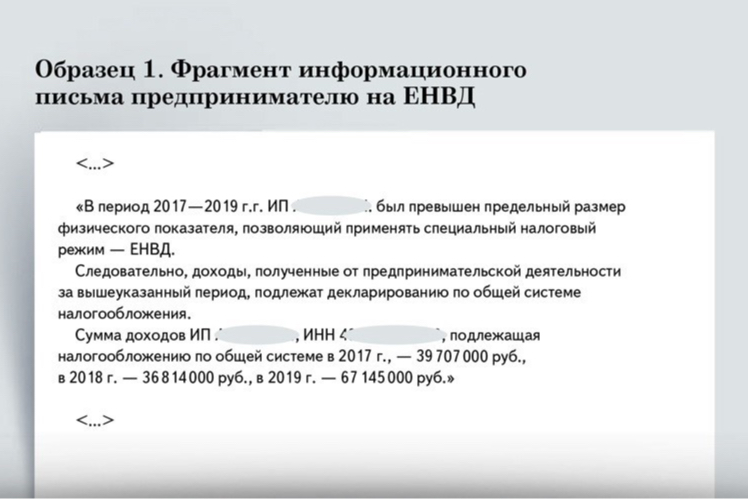

Несмотря на достаточно широкий ряд законодательных запретов, для плательщиков практически отсутствует ограничение ЕНВД по выручке. Это связано с тем, что расчет налога основан не на реальных показателях хозяйственной деятельности организации или предпринимателя, а на потенциальном доходе, который зависит от физического показателя и базовой доходности. Единственное, о чем здесь стоит упомянуть, — для крупнейших налогоплательщиков переход на ЕНВД невозможен.

Важно! Размер базовой доходности по каждому виду деятельности установлен НК РФ в ст. 346.29.

Узнайте также, как отчитаться по ЕНВД за 1 квартал.

Новшества по ЕНВД

Помимо ограничений, указанных в предыдущей части статьи, в 2020 году появились новые лимиты. Изменения внесены законом от 29.09.2019 № 325-ФЗ. Из-под понятия «розничная торговля» в целях применения ЕНВД выведена торговля товарами, подлежащими обязательной маркировке. К таковым относятся:

Изменения внесены законом от 29.09.2019 № 325-ФЗ. Из-под понятия «розничная торговля» в целях применения ЕНВД выведена торговля товарами, подлежащими обязательной маркировке. К таковым относятся:

- лекарственные препараты;

- обувные товары;

- предметы одежды, принадлежности к одежде и другие изделия из натурального меха.

Таким образом, при продаже перечисленных товаров применять ЕНВД больше нельзя. Запрет начинает действовать для меховых изделий с 01.01.2020, для лекарств и обуви — с 01.07.2020.

Деятельность по продаже этих товаров переводится на ОСНО или УСН (если было подано уведомление о ее применении).

Еще о маркировке – в другой нашей статье.

Совмещение розничной торговли немаркированными товарами на ЕНВД и розничной торговли маркированными товарами на УСН допустил Минфин в своем письме от 13.11.2019 № 03-11-11/87500.

Мы уже рассказывали, как перейти с ЕНВД на другие системы налогообложения.

Запрет на продажу маркированных изделий на ЕНВД — только первый шаг к полной отмене этого спецрежима, которая планируется на 2021 год (закон от 29. 06.2012 № 97-ФЗ). Однако, учитывая большую популярность ЕНВД у малого бизнеса, в Госдуму был внесен проект закона о продлении действия этого налога до 2024 года. Мы будем следить за судьбой законопроекта и информировать вас в наших новостях о его продвижении.

06.2012 № 97-ФЗ). Однако, учитывая большую популярность ЕНВД у малого бизнеса, в Госдуму был внесен проект закона о продлении действия этого налога до 2024 года. Мы будем следить за судьбой законопроекта и информировать вас в наших новостях о его продвижении.

Читайте подробнее о законопроекте.

***

Единый налог на вмененный доход широко распространен среди субъектов малого предпринимательства, занятых в сферах торговли, общепита и бытовых услуг. Государство установило ряд условий применения вмененки: они касаются численности наемных работников, территории осуществления деятельности, вида деятельности и состава учредителей юридического лица.

Чтобы иметь возможность уплачивать единый налог на вмененный доход, необходимо помнить о том, что наиболее серьезное ограничение установлено в отношении разрешенных видов деятельности, которые подпадают под единый налог на вмененный доход.

Однако скоро данный вид налогообложения может стать неактуальным, так как с 2021 года его планируется отменить на всей территории РФ.

***

Еще больше материалов по теме — в рубрике «ЕНВД».

Источники:

- Налоговый кодекс

- закон от 29.09.2019 № 325-ФЗ

- закон от 29.06.2012 № 97-ФЗ

Добавить в избранное В избранное

Поделиться

Следующий материал

«Необходимо установление переходного периода с продлением ЕНВД до 2024 года»

Чем грозит отмена ЕНВД? Реалии и перспективы.

В силу положений федерального законодательства с 1 января 2021 года истекает срок действия специального режима налогообложения в виде единого налога на вмененный доход.

ЕНВД — один из самых комфортных и востребованных режимов налогообложения среди субъектов малого и микробизнеса, в частности, занятых в сфере розничной торговли, бытового обслуживания, общественного питания, оказания автотранспортных услуг.

Суть спецрежима заключается в том, что налогоплательщики руководствуются не реальным размером своего дохода, а размером вмененного дохода, который установлен налоговым законодательством.

Применение ЕНВД освобождает налогоплательщиков от уплаты ряда налогов, таких как налог на прибыль, НДС, НДФЛ, налог на имущество.

Кроме того, ЕНВД является стабильным источником налоговых поступлений в муниципальные бюджеты.

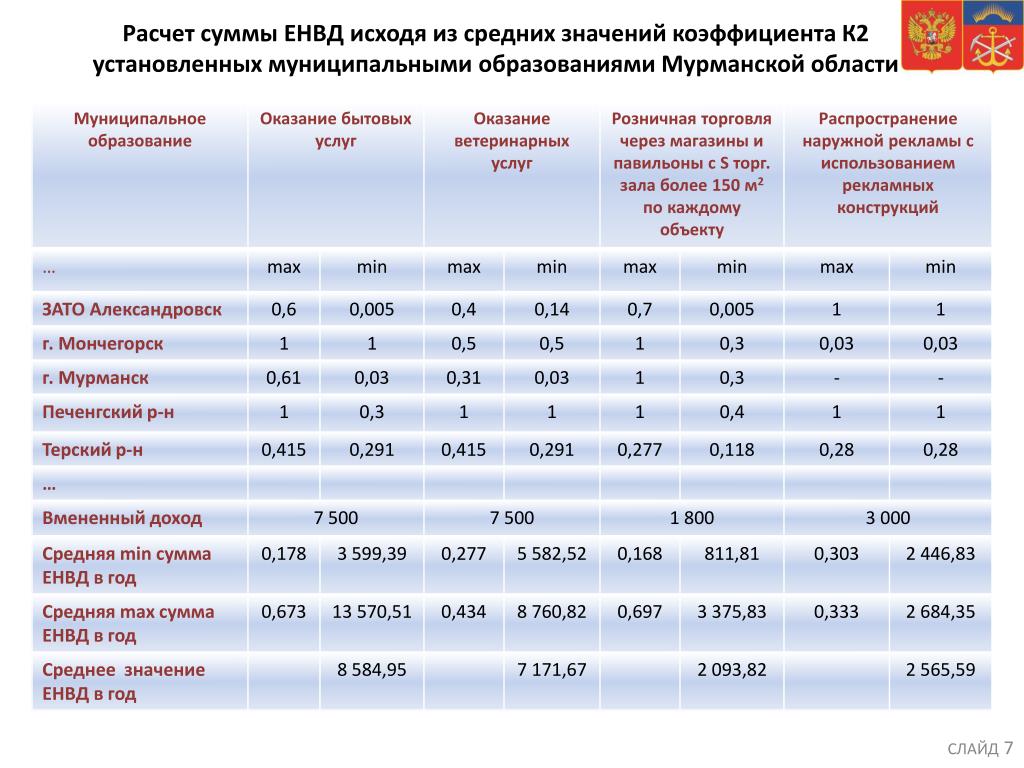

Органы местного самоуправления в целях создания благоприятных условий для развития малого предпринимательства, уменьшения налоговой нагрузки на предпринимателей могут влиять на установление оптимальных значений корректирующего коэффициента базовой доходности К2 для расчета суммы ЕНВД.

На 1 июля 2019 года в Республике Крым насчитывается свыше 22 тысяч субъектов предпринимательской деятельности, состоящих на налоговом учете в качестве плательщиков единого налога на вмененный доход. И с каждым годом их количество растет.

Отмена ЕНВД с 1 января 2021 года может привести к уменьшению количества налогоплательщиков и потерям местных бюджетов Республики Крым. Малый бизнес будет вынужден выбирать между оставшимися спецрежимами — патентом и упрощенной системой налогообложения.

Считаю, что необходимо рассмотреть вопрос поэтапного перехода к новой системе упрощенных режимов налогообложения и установления переходного периода с продлением ЕНВД до 2024 года.

Данный вопрос обсуждался в ходе совещания Уполномоченного при Президенте Российской Федерации по защите прав предпринимателей Борис Титова с уполномоченными по защите прав предпринимателей в субъектах Российской Федерации.

Участники совещания акцентировали внимание на высокой востребованности и эффективности налогового режима ЕНВД для налогоплательщиков и необходимости модифицирования системы ЕНВД, в том числе, путем установления ограничения по выручке, проведение дифференциации видов деятельности.

Следует отметить, что в последующем, перспективная система налогообложения должна содержать понятные и удобные режимы налогообложения: для индивидуальных предпринимателей режим патентной системы налогообложения с возможностью зачитывать часть уплачиваемых страховых взносов, расширением видов деятельности, увеличением пределов ограничений по торговой площади, обороту и определением базовых параметров налогообложения на уровне местных властей, а для организаций – упрощенную систему налогообложения с возможностью установления льгот на уровне местных властей, с пониженными ставками.

Предложения по вопросу регулирования налогового режима ЕНВД будут направлены в адрес Правительства Российской Федерации для рассмотрения их на предстоящем в декабре 2019 года заседании Государственного совета Российской Федерации по направлению «Малое и среднее предпринимательство».

Уполномоченный по защите прав предпринимателей в Республике Крым Светлана Лужецкая

Предельные значения налога на имущество — Законопроект Сената 2

Законопроект Сената 2, известный как «Реформа и прозрачность налога на имущество штата Техас». Закон 2019 года», вносит многочисленные изменения в процесс принятия

ставки налога на имущество. 148-страничный законопроект вносит ряд изменений в

системы оценки имущества и налогообложения. Новые требования, в том числе этот налог

ставки и другая информация, подлежащая размещению в онлайновой базе данных, подразумеваются

сделать этот процесс более прозрачным и удобным для налогоплательщиков

понимать.

Закон 2019 года», вносит многочисленные изменения в процесс принятия

ставки налога на имущество. 148-страничный законопроект вносит ряд изменений в

системы оценки имущества и налогообложения. Новые требования, в том числе этот налог

ставки и другая информация, подлежащая размещению в онлайновой базе данных, подразумеваются

сделать этот процесс более прозрачным и удобным для налогоплательщиков

понимать.

Законопроект 2 Сената включает положение, которое требует, чтобы многие города, округа

и другие налоговые единицы провести выборы, если комбинированная налоговая ставка

приведет к тому, что налоги на среднюю жилую усадьбу

увеличиться более чем на 3,5%. Темп роста не включает налоги, взимаемые с новых

строительства и может быть усреднен за три года, что позволяет облагать налогом единицы

превысить порог в 3,5% в некоторых из них. Из всех городов в

Техас, только Хьюстон уже имеет такое положение о пределе доходов.

Ограничение доходов города Хьюстона, добавленное избирателями в Устав города

в 2004 году, требует одобрения избирателей для увеличения адвалорных налогов в

будущих лет сверх предела, равного меньшему из фактических доходов в

предыдущего финансового года, плюс 4,5%, или формула, основанная на

фактические доходы, полученные в 2005 финансовом году, скорректированные на

совокупные комбинированные темпы инфляции и прирост населения города.

В городе Хьюстон действует верхний предел налога на имущество, 2006 финансовый год (одобрено избирателями как Предложение 1). В 2007 финансовом году избиратели одобрили сбор дополнительных доходов сверх лимита в 90 миллионов долларов для полиции, пожарные и службы неотложной медицинской помощи (предложение H).

Комитет Палаты представителей по путям и средствам изучил влияние законопроекта 2 Сената на был бы на Хьюстоне. Отметив, что Хьюстон рассчитывает увеличение налоги на имущество на основе расчетных поступлений от налога на имущество за бюджетный год минус Предполагаемый доход от налога на имущество за предыдущий бюджетный год, Председатель Берроуз найдено:

- За последние четыре года доходы Хьюстона от налога на имущество увеличились (исключая доход, полученный от новой недвижимости) в среднем составляет 2,48%.

- В каждый из этих пяти лет кепка Хьюстона была CPI +

прирост населения вместо 4,5%, а Хьюстон установил свою налоговую ставку

поднять расчетную сумму, равную кепке.

- За последние пять лет Хьюстону удалось повысить налог на недвижимость выручка на дополнительные 255,4 млн долларов по сравнению с существующим ограничением. Согласно SB 2, Хьюстон мог бы увеличить налог на недвижимость. доходы на дополнительные $266,4 млн.

| 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|

| 1 114 029 000 долл. США | 1 133 191 000 долл. США | 1 158 297 000 долл. США | 1 200 813 000 долл. США |

| 46 690 982 | 19 161 895 долларов | 25 106 125 долларов | 42 516 000 долларов |

| Увеличение доходов от новой недвижимости: | |||

| 32 523 872 | 31 989 944 | 27 222 519 долларов | 20 863 719 долларов |

| 14 167 110 долларов | (12 828 049 долларов) | (2 116 394 долларов) | 21 652 281 долларов |

| % Увеличение по сравнению с существующим имуществом: | |||

| 1,33% | -1,15% | -0,19% | 1,87% |

Хотя номера финансового департамента города Хьюстон

немного отличается, рисунок тот же. Население и

инфляционными мерами за последние 4 года Хьюстона

налоговый предел делает маловероятным снижение ставки отката с 8%

до 3,5% повлияет на налоги на недвижимость в Хьюстоне.

население + предел инфляции был уже слишком низким.

Население и

инфляционными мерами за последние 4 года Хьюстона

налоговый предел делает маловероятным снижение ставки отката с 8%

до 3,5% повлияет на налоги на недвижимость в Хьюстоне.

население + предел инфляции был уже слишком низким.

Три основных кредитных агентства страны предупреждают города Техаса, что Сенатский законопроект 2, скорее всего, приведет к чрезмерной нагрузке на их финансы, что может привести к более низкий кредитный рейтинг, который будет стоить налогоплательщикам денег.

В соответствии с новым законом, вступающим в силу в 2020 году, любое увеличение, превышающее 3,5 процента вызовут референдум.

Губернатор Эббот высоко оценил законопроект 2 Сената, заявив, что Законодательное собрание делает «Огромные успехи в оказании долгожданной помощи домовладельцам Техаса. и бизнеса».

Хотя многие надеются, что отдельный закон, касающийся школьного финансирования,

привести к реформе налога на недвижимость, кредитные агентства заявили, что SB 2 будет

препятствуют способности местных органов власти получать доходы, необходимые для оплаты

услуги.

Более низкий кредитный рейтинг имеет значение, потому что это означает, что город должен платить больше процентные ставки для привлечения денег на рынке облигаций для новых дорог, базы отдыха и другие общественные благоустройства.

- Агентство Moody’s назвало закон «кредитным негативом» в недавнем анализе SB 2.

- S&P Global заявила, что потери доходов, связанные с SB 2, могут «создать структурные пробелы в будущие годы».

- Fitch заявило, что ожидает, что закон «негативно повлияет на его оценку способности некоторых местных органов власти получать независимые доходы», четырех ключевых компонентов при определении кредитных рейтингов.

«Мы считаем, что это ограничение в сочетании с расширением инфраструктуры требований, может снизить финансовую гибкость и вызвать стресс у Техаса. кредитоспособности муниципалитетов», — пишет S&P в своем анализе.

Влияние законопроекта 2 Сената будет

положение о пролонгации, которое дает городам кредит за то, что они остаются ниже 3,5

процентный предел дохода. Например, если доходы города выросли всего в 2,5 раза.

процентов за один год, он мог бы собрать на 4,5 процента больше в следующем году.

год.

Например, если доходы города выросли всего в 2,5 раза.

процентов за один год, он мог бы собрать на 4,5 процента больше в следующем году.

год.

Губернатор Техаса Грег Эбботт подписывает законопроект, направленный на ограничение роста налога на недвижимость

На фоне проблем, связанных с закусочной в Остине, где борются с налогами на недвижимость, губернатор Грег Эбботт подписал в среду закон о широкомасштабной реформе, направленной на замедление роста техасцев законопроекты о налоге на имущество, давно являющиеся приоритетным вопросом для государственных лидеров Республиканской партии.

Торжественное подписание законопроекта стало победным кругом для ведущих республиканцев, которые провели законодательную сессию, отбивая вопросы школьного финансирования и реформы налога на имущество. Вчера они собрались в начальной школе Остина, чтобы засвидетельствовать подписание пакета государственных образовательных услуг, который включает около 5,1 миллиарда долларов для снижения налогов на недвижимость техасцев.

«Этот [законопроект] будет подорван повышением налогов на недвижимость в последующие годы без принятия Сенатом законопроекта 2», — сказал Эбботт.

Законопроект Сената 2 вносит ряд изменений в систему оценки имущества и налогообложения. Новые требования, в том числе размещение налоговых ставок и другой информации в онлайн-базе данных, призваны сделать процесс более прозрачным и понятным для налогоплательщиков.

Но эта мера включает одно противоречивое положение, которое требует от многих городов, округов и других налоговых единиц проведения выборов, если они хотят собрать на 3,5% больше налоговых поступлений от налога на имущество, чем в предыдущем году. Темпы роста не включают налоги, взимаемые с нового строительства, и могут быть усреднены за три года, что позволяет единицам налогообложения превысить порог в 3,5% в некоторых из них.

Муниципальные чиновники неоднократно заявляли, что 3,5-процентный избирательный триггер подорвет их бюджеты и помешает им обеспечивать общественную безопасность и другие местные услуги. Рейтинговое агентство Moody’s Investors Service опубликовало майский анализ, в котором говорится, что закон приведет к «минимальным» сбережениям домовладельцев и «существенно нанесет ущерб местным органам власти».

Рейтинговое агентство Moody’s Investors Service опубликовало майский анализ, в котором говорится, что закон приведет к «минимальным» сбережениям домовладельцев и «существенно нанесет ущерб местным органам власти».

В 2017 году Законодательное собрание дважды не смогло принять аналогичные меры по реформе налога на имущество, которые могли бы повысить порог выборов, от 4% до 6%.

С 1980-х годов налоговые единицы были ограничены 8%-ным ежегодным ростом налога на имущество, но избирателям пришлось подавать петицию о проведении выборов, чтобы отменить повышение, требование, которое некоторые законодатели сочли обременительным.

«Это позволяет добиться чего-то, чего никогда раньше не удавалось сделать в отношении налоговых реформ прошлого», — сказал Эбботт.

Лидеры штатов заявили, что новый закон замедлит темпы роста налогов на имущество и обновит темпы роста, установленные в период высокой инфляции. По данным офиса Abbott, на месте церемонии подписания в среду, Wally’s Burger Express, в последние годы значительно увеличились налоги на недвижимость.

Общественным колледжам, больничным округам и небольшим налоговым единицам — со ставками 25 центов за 100 долларов налогооблагаемой стоимости или меньше — потребуется одобрение избирателей для увеличения налога на имущество более чем на 8% в год.

Примечательно отсутствие на праздничном собрании сенатора Пола Беттанкура, R-Houston, автора законопроекта и «налогового инспектора» верхней палаты, который проводил эту меру через Сенат.

Источник, знакомый с планами мероприятия, сообщил, что Бетанкур не был приглашен.

Давний сторонник реформы налога на недвижимость, Беттанкур потратил большую часть сессии на подготовку и вербовку сторонников законопроекта с наивысшим приоритетом. Но он также вызвал споры, публично поставив под сомнение предложение Эбботта вместе с лейтенантом-губернатором Дэном Патриком и спикером палаты представителей Деннисом Бонненом скупить налоги на недвижимость за счет повышения государственного налога с продаж на один цент.

«Мы ценим его вклад.