Балансовое равенство | Инфо-Бухгалтер

Оглавление

1.Наименование первого раздела статьи

2. Наименование второго раздела статьи

2.1.Наименование подраздела 1 второго раздела статьи

2.1.1.Наименование подраздела 2.1.1 второго раздела статьи

Балансовое равенство в бухгалтерском балансе и отчете о прибылях и убытках

Равенство двух сторон капитала реализовано в бухгалтерском балансе.

Баланс имеет две стороны. Одна сторона – актив, и вторая сторона – пассив. В активе баланса отражается активный капитал, а в пассиве – пассивный капитал. И равенство активного капитала и пассивного капитала в балансе — это равенство двух сторон баланса — актива и пассива.

АКТИВ = ПАССИВ

Это равенство лежит в основе построения системы бухгалтерского учета в целом и определяет взаимосвязь элементов бухгалтерской отчетности.

Для баланса важно определение трех ее элементов бухгалтерской отчетности. Это активы, собственный капитал и обязательства.

Балансовое равенство с учетом этих элементов можно представить в следующем виде

АКТИВ | = | ПАССИВ |

А | = | О + К |

Активы (А) – это ресурсы, контролируемые организацией, от которых ожидается поступление будущих экономических выгод.

Обязательства (О) – это долги организации, возникшие в результате прошлых событий, погашение которых приведет к выбытию активов (кредиторская задолженность).

Собственный капитал (К) – это доля активов, оставшаяся после вычета обязательств.

В основу бухгалтерского баланса положена взаимосвязь трех элементов балансового равенства.

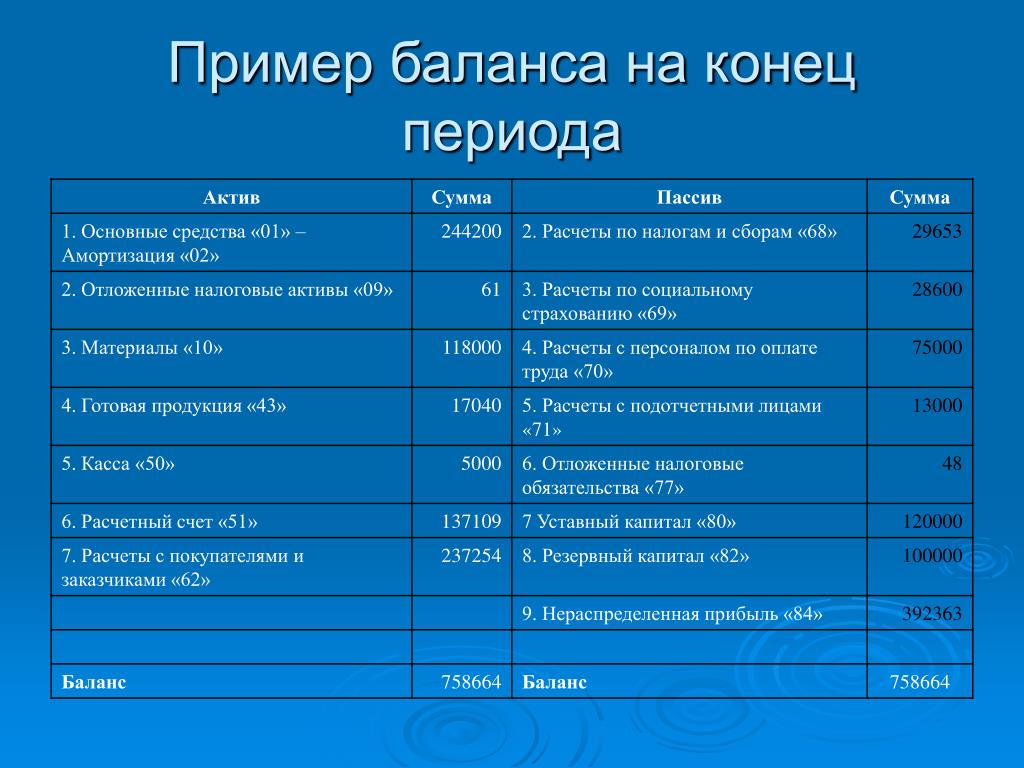

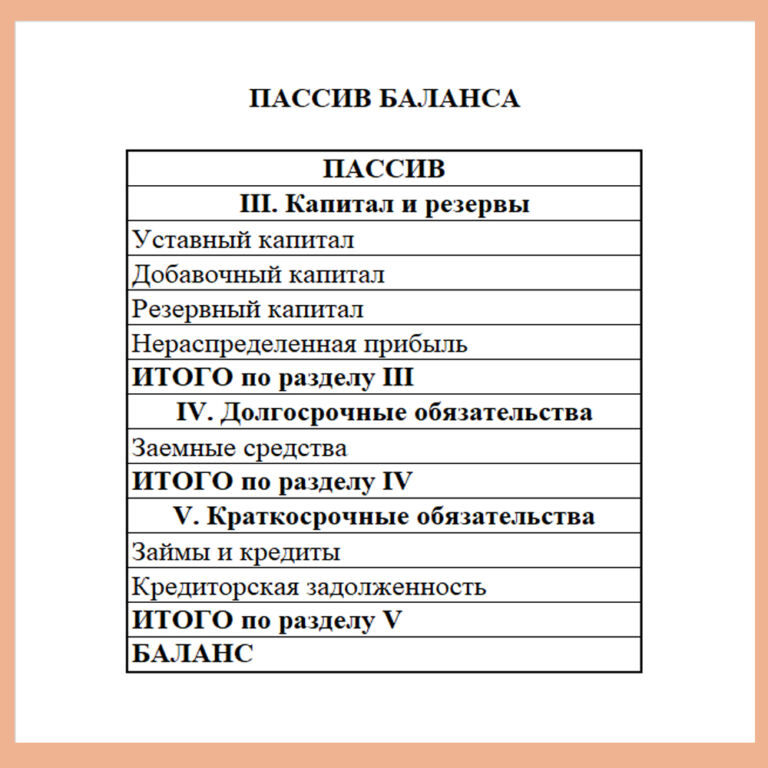

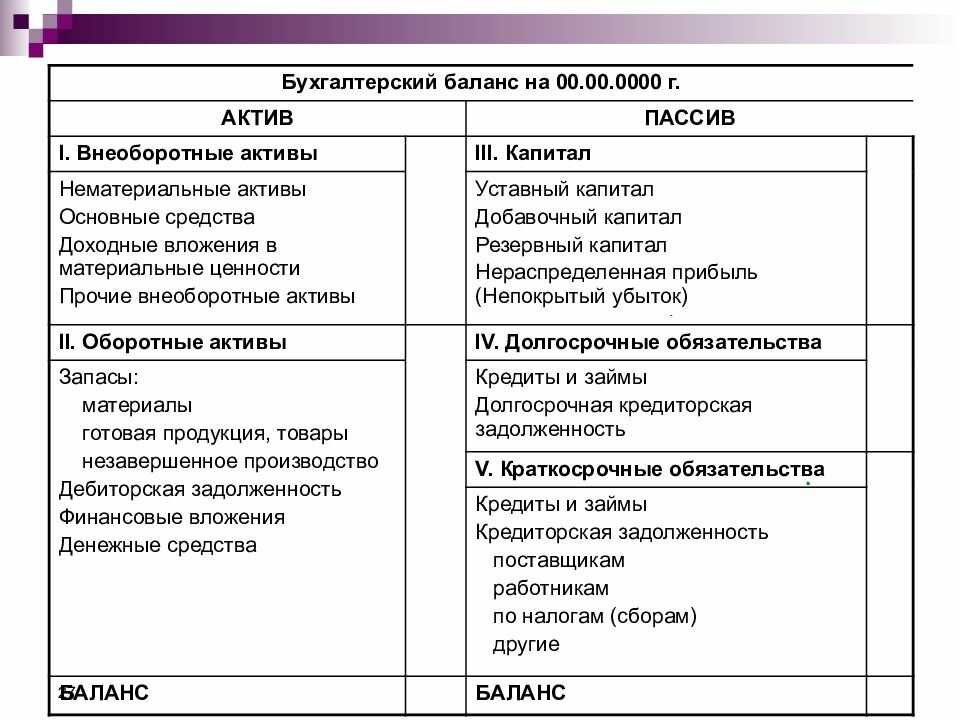

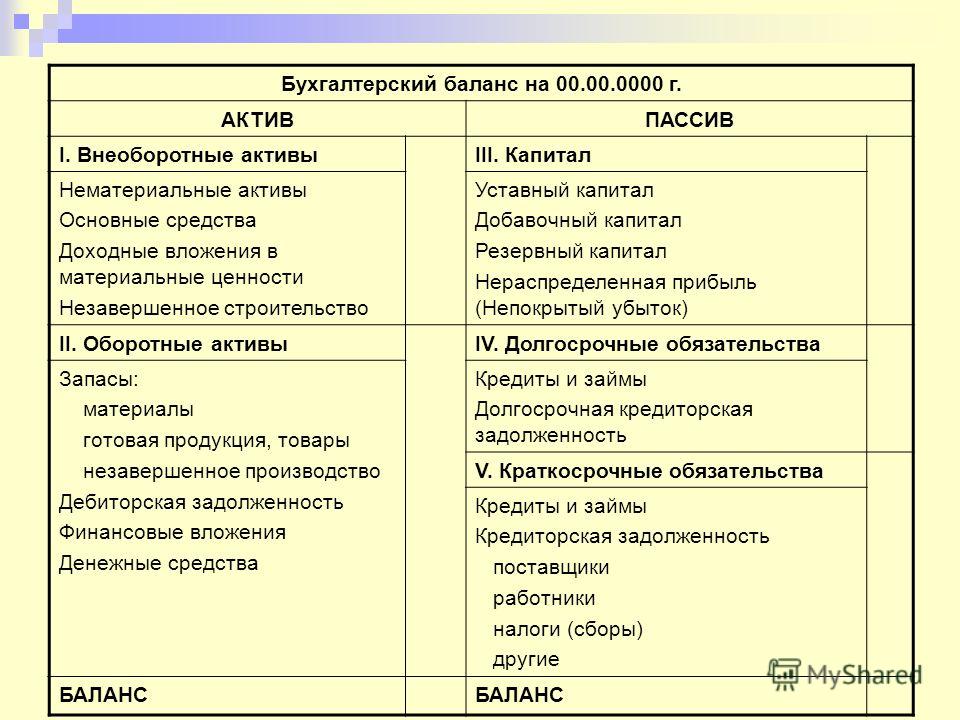

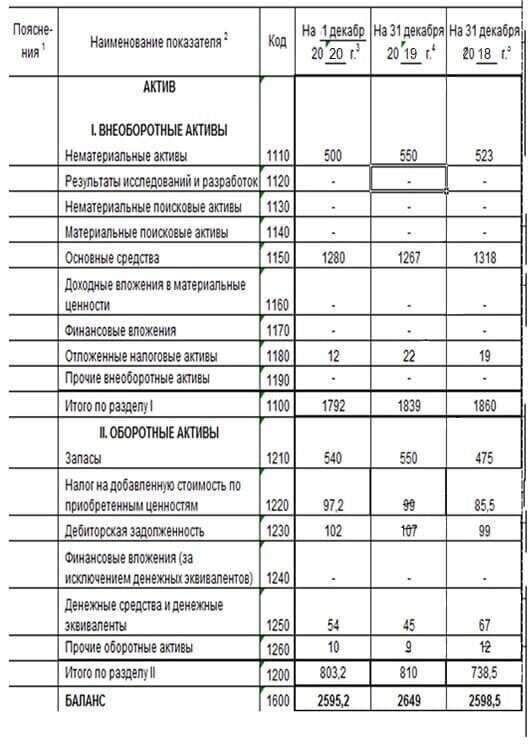

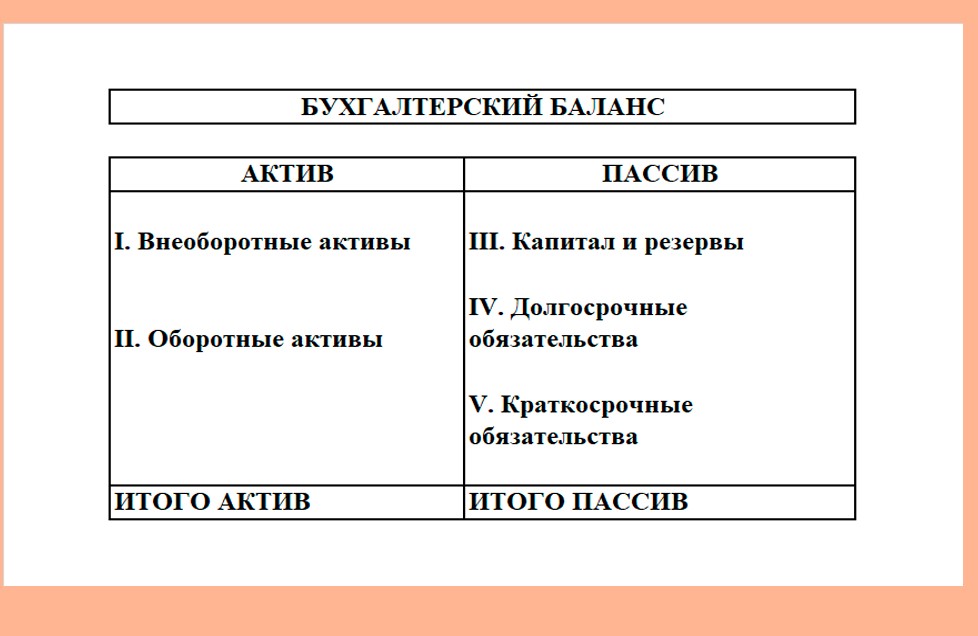

Ниже приведена сокращенная форма бухгалтерского баланса (таб. 1.)

Таблица 1: Классификация статей баланса по элементам бухгалтерской отчетности, источникам и формам капитала

В таб. 1 выделены основные элементы балансового равенства, лежащих в основе баланса.

1 выделены основные элементы балансового равенства, лежащих в основе баланса.

А = К + О

Как уже было отмечено капитал в процессе своего оборота принимает различные формы в соответствии с определенной последовательностью. Последовательность перехода капитала из одной формы в другую следующая

Д => М = > П => Т => Д`

В начале отражается имущество, относящееся к материальной форме капитала, далее к производительной, затем товарной форме. И завершается все денежной формой капитала.

Материальная форма капитала (М) состоит из остаточной стоимости внеоборотных активов (нематериальных активов и основных средств) и стоимости материалов. В балансе материальной форме соответствуют статьи: «Нематериальные активы», «Основные средства» и «Материалы».

Производительная форма (П) складывается из стоимости ресурсов используемых в производстве. В балансе производительной форме капитала соответствует статья «Затраты в незавершенном производстве».

Товарная форма (Т) – это стоимость готовой продукции. Ей соответствует статья «Готовая продукция».

Денежной форме (Д) в балансе соответствует статье «Денежные средства».

В пассиве источники хозяйственных средств делятся на две группы: собственные и заемные.

Капитал как объект бухгалтерского учета представляет весь объем экономических ресурсов, находящихся под контролем организации. А капитал как элемент бухгалтерской отчетности характеризует только ту часть этих ресурсов, которые находятся в собственности данной организации.

Прирост капитала действующей организации происходит за счет прибыли, полученной в результате хозяйствнной деятельности.

Прибыль отчетного года – это превышение доходов над расходами, полученными в текущем периоде.

Формирование прибыли в процессе кругооборота капитала показано на рис. 1

Рис. 1: Формирование прибыли в процессе кругооборота капитала

Бухгалтерская прибыль состоит из двух частей: нераспределенной прибыли, накопленной за предшествующие периоды и нераспределенной прибыли отчетного года. Сумма накопленной прибыли показывает, сколько организация сумела заработать за предшествующие периоды, а, следовательно, на какую сумму смогла увеличить первоначально инвестированный капитал.

Сумма накопленной прибыли показывает, сколько организация сумела заработать за предшествующие периоды, а, следовательно, на какую сумму смогла увеличить первоначально инвестированный капитал.

Прибыль отчетного периода после уплаты налогов представляет собой чистую прибыль, часть которой подлежит распределению между собственниками, может быть направлена на пополнение резервного капитала, а часть остается нераспределенной и присоединяется к нераспределенной прибыли прошлых лет, и может использоваться только на реинвестирование (на капитальные вложения), но не на выплату доходов участникам. Эта часть капитала рассматривается как источник расширения материально-технической базы организации.

Схема формирования чистой прибыли отчетного года и накопление нераспределенной прибыли за весь период деятельности организации приведена на рис. 1

Рис. 2: Схема формирования и накопления прибыли

Если ввести в основное балансовое равенство доходы и расходы, то получим равенство, отражающее связь пяти элементов бухгалтерской отчетности: активов, обязательств, собственного капитала, доходов и расходов.

АКТИВ | = | ПАССИВ |

А | = | О + НК + Д — Р |

В таком виде балансовое равенство иллюстрирует взаимосвязь баланса и отчета о прибылях и убытках (ОПУ).

Если вернуться к определению объектов бухгалтерского учета, то в законе 2013 года в качестве объектов в нем указаны элементы бухгалтерской отчетности:

активы,

обязательства,

капитал,

доходы,

расходы и др.

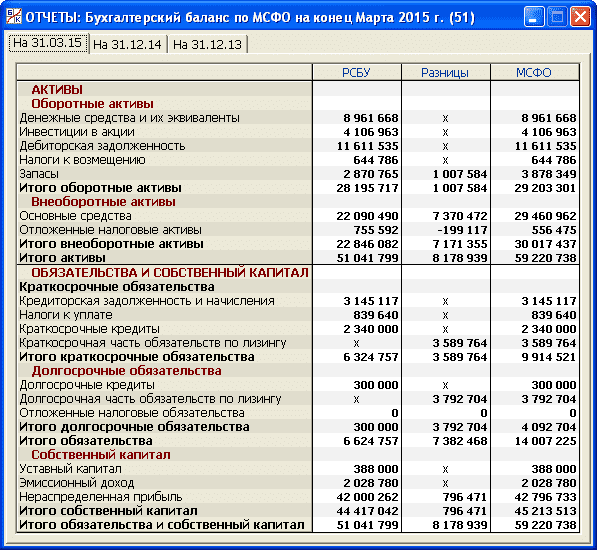

Связь между двумя основными формами — балансом и отчетом о прибылях и убытках — показана на условном примере в таб. 2

Таблица 2: Связь показателей отчета о прибылях и убытках (ОПУ) и статьи баланса

В балансе отражается сумма нераспределенной прибыли за весь период деятельности организации, в т.ч. нераспределенной прибыли отчетного года. В отчете о прибылях и убытках раскрывается показатель чистой прибыли, полученной за отчетный период.

Чистая прибыль (ЧП) определяется по формуле

ЧП = Пог – НнП,

где Пог — прибыль отчетного года;

НнП – налог на прибыль.

Последовательность формирования показателей чистой прибыли приведена на рис. 3.

Рис. 3: Схема формирования показателей чистой прибыли

В отчете о прибылях и убытках формируется показатель чистой прибыли с учетом доходов и расходов, связанных с текущей деятельностью и доходов и расходов, полученных от прочих видов деятельности.

Сокращенная форма отчета о прибылях и убытках приведена на рис.2

Рис. 4: Сокращенная форма отчета о прибылях и убытках

В отчете о прибылях и убытках текущий налог на прибыль представляет собой величину налога, рассчитанную от налогооблагаемой прибыли, которая отличается от бухгалтерской прибыли.

Схема расчета текущего налога на прибыль приведена на рис.3

Рис. 5: Схема расчета текущего налога на прибыль

Бухгалтерская прибыль для расчета налога корректируется на суммы, оказывающие влияние на величину налога только как в отчетном периоде (постоянные разницы) и в будущих отчетных периодах (временные разницы).

В зависимости от вида разниц налог на прибыль корректируется либо в сторону увеличения, либо в сторону уменьшения. Сумма, корректирующая налог, определяется как произведение разницы на ставку налога.

При этом если разница уменьшает налогооблагаемую прибыль, то и сумма рассчитанная от этой разницы корректирует налог на прибыль в сторону уменьшения. К ним относятся постоянная отрицательная разница и вычитаемая временная разница. И, следовательно, суммы, рассчитанные от этих разниц (ПНО и ОНА), корректируют налог на прибыль в сторону уменьшения.

Если разница увеличивает налогооблагаемую прибыль, то и сумма рассчитанная от этой разницы корректирует налог на прибыль в сторону увеличения. К ним относятся постоянная положительная разница и налогооблагаемая временная разница. И, следовательно, суммы, рассчитанные от этих разниц (ПНА и ОНО), корректируют налог на прибыль в сторону увеличения.

Необходимо при составлении отчета о прибылях и убытках учитывать, что постоянные разницы влияют на величину налога на прибыль и сумму чистой прибыли только в отчетном периоде.

Временные разницы на величину чистой прибыли отчетного периода не влияют. Поскольку переплаченная сумма налога в одном периоде — это сумма отложенного налогового актива ОНА, будет возвращена в следующих периодах путем уменьшения налоговых платежей на сумму переплаты. И наоборот, недоплаченная сумма налога в одном периоде — это сумма отложенного налогового обязательства ОНО, приведет к росту налоговых платежей в следующих периодах на сумму недоплаты.

Чистая прибыль в отчете о прибылях и убытках определяется с учетом корректировок по формуле

ЧП = П — НнП = П — ТнП + ОНА — ОНО

Анализ элементов балансового равенства позволяет ответить на вопрос: Что такое Расходы?

Преобразуем формулу балансового равенства. Если к обоим частям равенства прибавить расходы (Р), то уравнение примет следующий вид

АКТИВ | = | ПАССИВ |

А + Р | = | О + НК + Д |

В результате расходы оказались в левой стороне баланса, где отражаются активы.

Расходы — это и есть активы, только уже использованные для получения дохода. Расходы отражаются в отчете о прибылях и убытках. А активы, еще неиспользованные для получения дохода, представляют собой отложенные расходы и отражаются в балансе.

Формы бухгалтерской отчётности | Такском

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

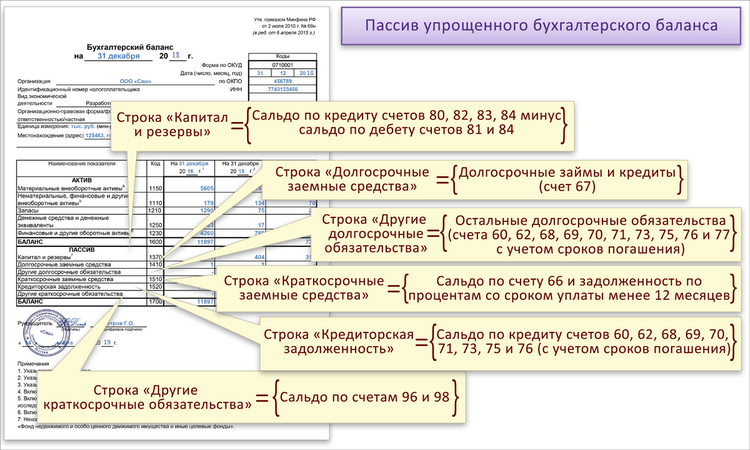

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

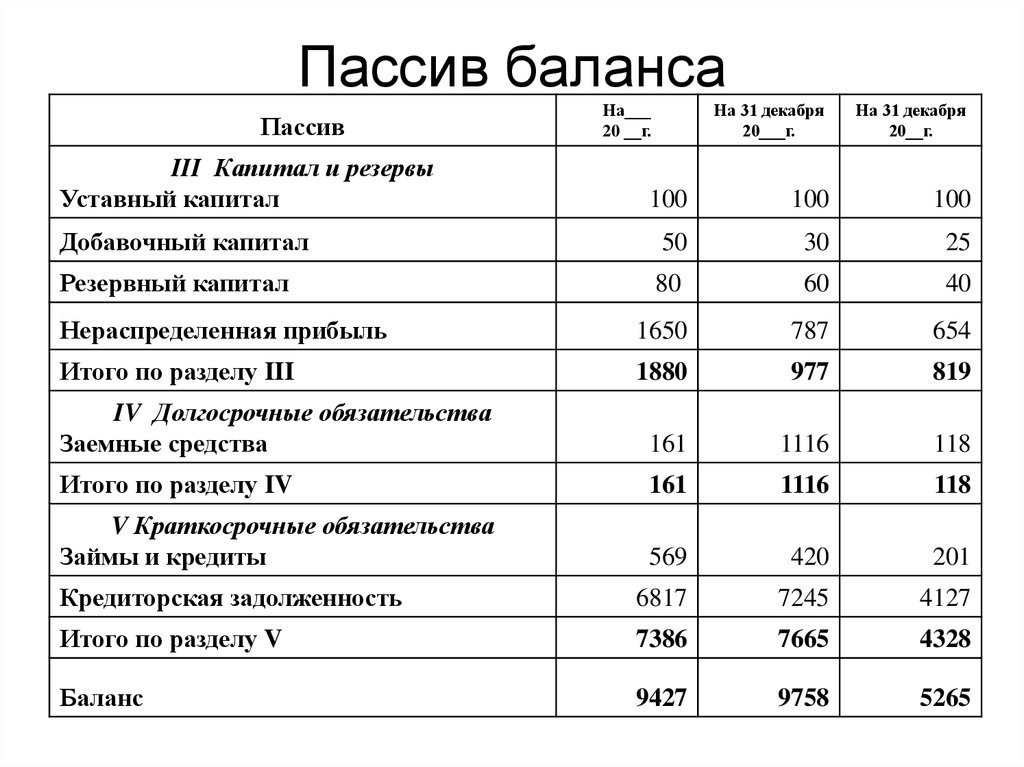

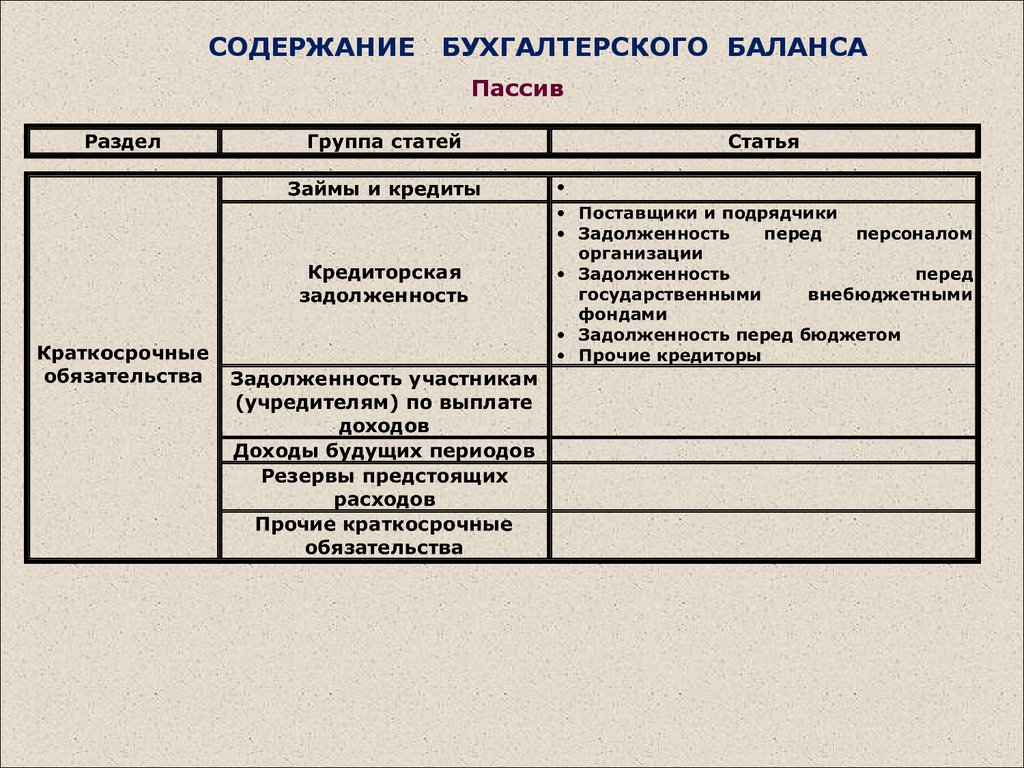

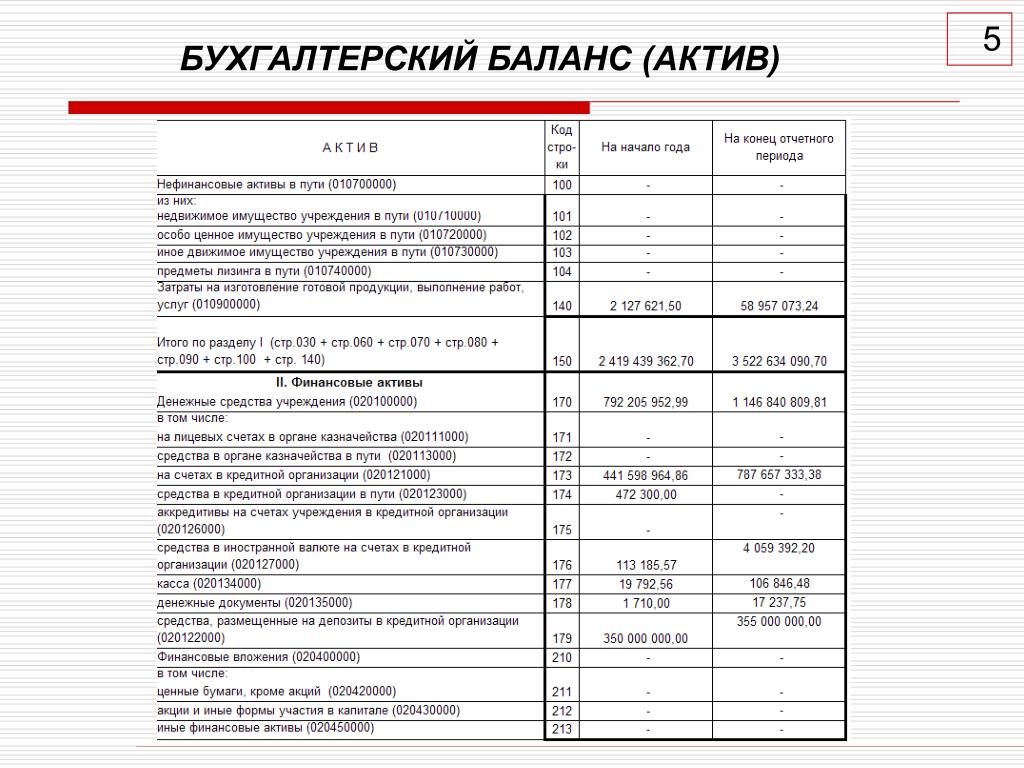

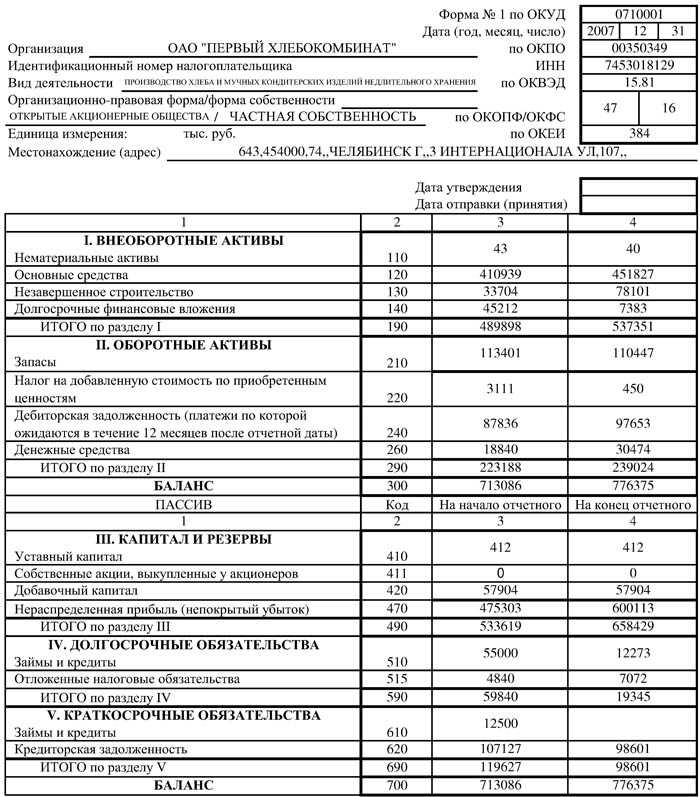

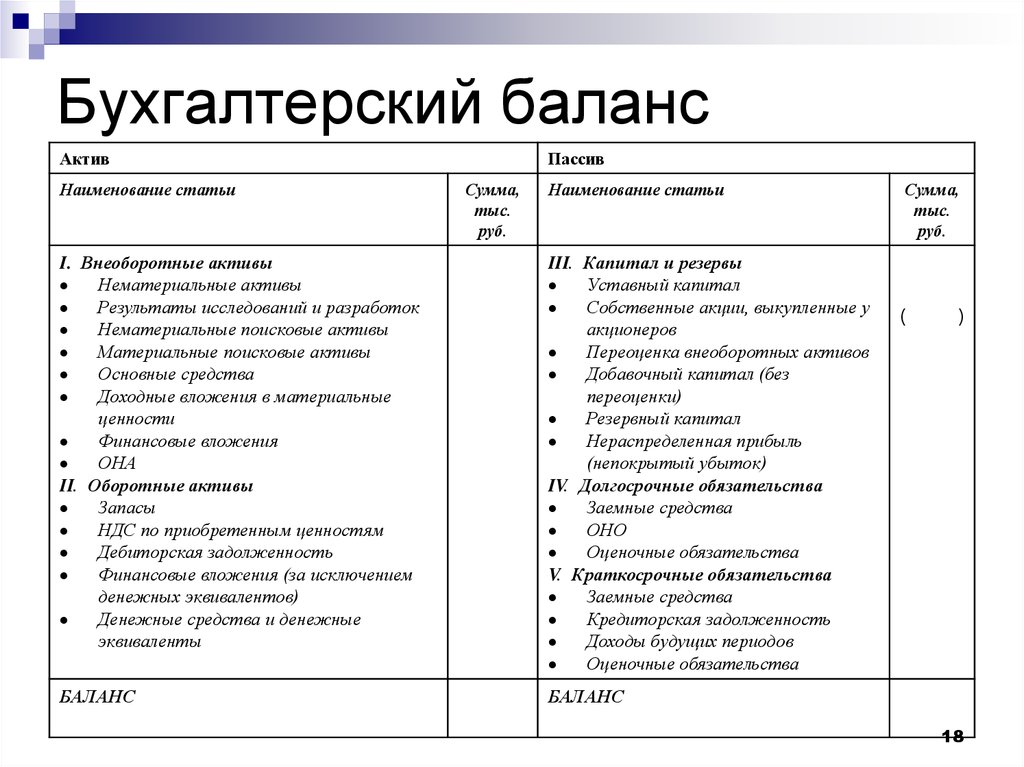

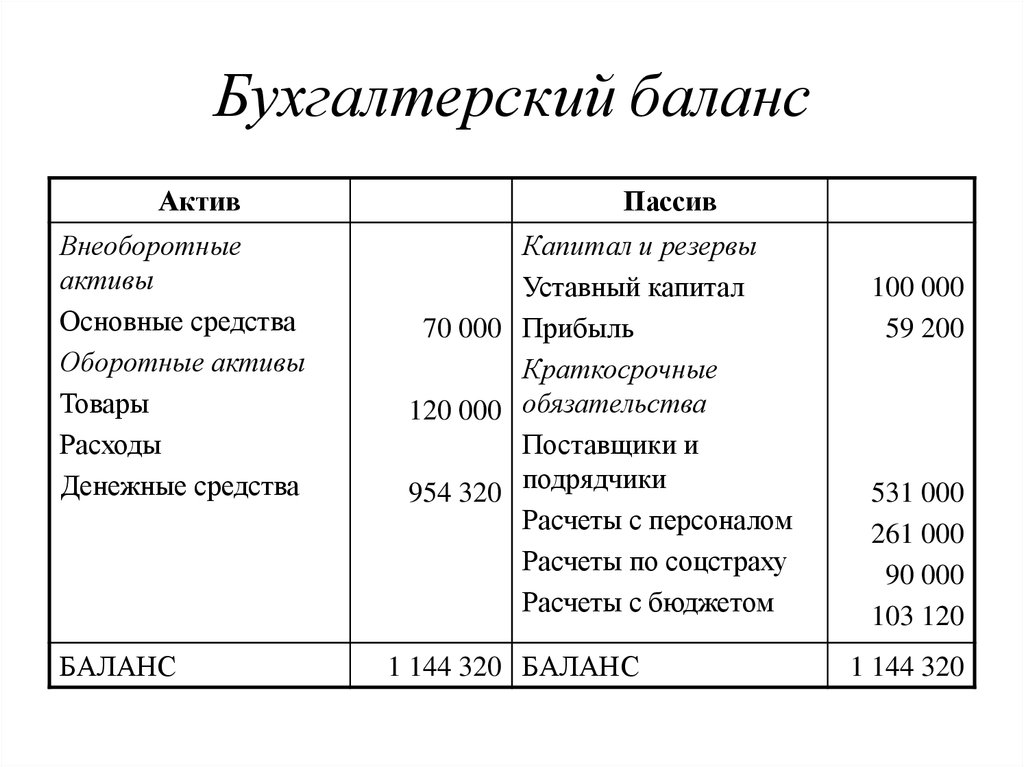

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

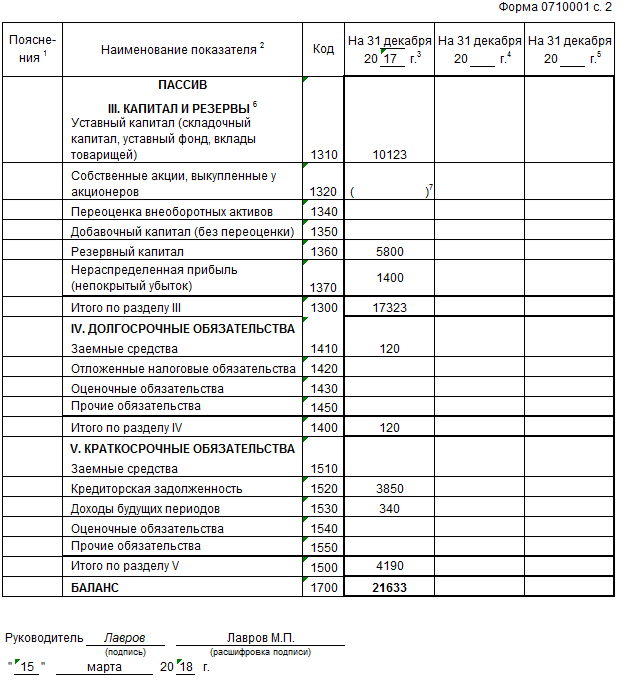

- Бухгалтерский баланс – ОКУД 0710001;

- О фин.

результатах – ОКУД 0710002;

результатах – ОКУД 0710002; - О целевом использовании средств – ОКУД 0710003;

- Об изменениях капитала – ОКУД 0710004;

- О движении ден. средств – ОКУД 0710005.

результатах – ОКУД 0710002;

результатах – ОКУД 0710002;Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

отчетность бухгалтерская отчетность

Отправить

Запинить

Твитнуть

Поделиться

Определение коэффициента кислотности: значение, формула и пример

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов.![]()

Узнайте о нашем редакционная политика

Обновлено 26 марта 2022 г.

Рассмотрено

Наталья Яшина

Рассмотрено Наталья Яшина

Полная биография

Наталья Яшина является CPA, DASM с более чем 12-летним опытом работы в области бухгалтерского учета, включая государственный учет, финансовую отчетность и учетную политику.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Беллучко-Чатем

Факт проверен Аманда Беллучко-Чатем

Полная биография

Аманда Беллучко-Чэтэм — редактор, писатель и специалист по проверке фактов с многолетним опытом изучения тем личных финансов. Специальности включают общее финансовое планирование, развитие карьеры, кредитование, выход на пенсию, подготовка налогов и кредит.

Специальности включают общее финансовое планирование, развитие карьеры, кредитование, выход на пенсию, подготовка налогов и кредит.

Узнайте о нашем редакционная политика

Инвестопедия / Джоуль Гарсия

Что такое коэффициент кислотности?

Кислотный коэффициент, широко известный как коэффициент быстрой ликвидности, использует данные баланса фирмы в качестве показателя того, достаточно ли у нее краткосрочных активов для покрытия краткосрочных обязательств.

Ключевые выводы

- Кислотный тест, или коэффициент быстрой ликвидности, сравнивает самые краткосрочные активы компании с ее самыми краткосрочными обязательствами, чтобы увидеть, достаточно ли у компании денежных средств для погашения своих немедленных обязательств, таких как краткосрочный долг.

- Кислотный коэффициент не учитывает оборотные активы, которые трудно ликвидировать быстро, например запасы.

- Кислотный коэффициент может не дать достоверной картины финансового состояния фирмы, если у компании есть дебиторская задолженность, для погашения которой требуется больше времени, чем обычно, или текущие обязательства, срок погашения которых наступает, но не требует немедленной оплаты.

Что такое коэффициент быстрой ликвидности?

Понимание соотношения кислотности и теста

В определенных ситуациях аналитики предпочитают использовать коэффициент кислотности, а не коэффициент текущей ликвидности (также известный как коэффициент оборотного капитала), потому что метод кислотности игнорирует такие активы, как товарно-материальные запасы, которые может быть трудно быстро ликвидировать. Таким образом, коэффициент кислотности является более консервативным показателем.

Компании с коэффициентом кислотности менее 1 не имеют достаточно ликвидных активов для погашения своих текущих обязательств, и к ним следует относиться с осторожностью. Если коэффициент кислотности намного ниже, чем коэффициент текущей ликвидности, это означает, что оборотные активы компании сильно зависят от запасов.

Однако во всех случаях это не является плохим признаком, поскольку некоторые бизнес-модели по своей сути зависят от запасов. Розничные магазины, например, могут иметь очень низкие коэффициенты кислотности, не обязательно подвергаясь опасности. Приемлемый диапазон коэффициента кислотности будет варьироваться в зависимости от отрасли, и вы обнаружите, что сравнения наиболее значимы при анализе компаний-аналогов в той же отрасли, что и друг друга.

Приемлемый диапазон коэффициента кислотности будет варьироваться в зависимости от отрасли, и вы обнаружите, что сравнения наиболее значимы при анализе компаний-аналогов в той же отрасли, что и друг друга.

Для большинства отраслей кислотно-тестовый коэффициент должен превышать 1. С другой стороны, очень высокий коэффициент не всегда хорош. Это может указывать на то, что денежные средства накапливаются и простаивают, а не реинвестируются, возвращаются акционерам или иным образом используются продуктивно.

Некоторые технологические компании генерируют огромные денежные потоки и, соответственно, имеют коэффициенты кислотности до 7 или 8. Хотя это, безусловно, лучше, чем альтернатива, эти компании вызвали критику со стороны инвесторов-активистов, которые предпочли бы, чтобы акционеры получали часть прибыли.

Расчет коэффициента кислотности

Числитель коэффициента кислотности может быть определен различными способами, но основное внимание должно быть уделено получению реалистичного представления о ликвидных активах компании. Обязательно должны быть включены денежные средства и их эквиваленты, а также краткосрочные инвестиции, такие как рыночные ценные бумаги.

Обязательно должны быть включены денежные средства и их эквиваленты, а также краткосрочные инвестиции, такие как рыночные ценные бумаги.

Дебиторская задолженность обычно включается, но это не подходит для каждой отрасли. В строительной отрасли, например, для восстановления дебиторской задолженности может потребоваться гораздо больше времени, чем это является стандартной практикой в других отраслях, поэтому ее включение может сделать финансовое положение фирмы более надежным, чем оно есть на самом деле.

Формула:

Кислотный тест «=» Наличные + Рыночные ценные бумаги + А/Р Текущие обязательства где: А/Р «=» Дебиторская задолженность \begin{aligned} &\text{Кислотный тест} = \frac{ \text{Наличные} + \text{Рыночные ценные бумаги} + \text{A/R} }{ \text{Текущие обязательства} } \\ &\textbf {где:} \\ &\text{A/R} = \text{Дебиторская задолженность} \\ \end{выровнено} Кислотный тест = Текущие обязательства Денежные средства + Рыночные ценные бумаги + A / R, где: A / R = Дебиторская задолженность

Другой способ расчета числителя — взять все текущие активы и вычесть неликвидные активы. Самое главное, следует вычесть запасы, помня о том, что это негативно исказит картину для предприятий розничной торговли из-за количества запасов, которые они несут. Другие элементы, которые появляются в балансе как активы, должны быть вычтены, если они не могут быть использованы для покрытия краткосрочных обязательств, таких как авансы поставщикам, предоплаты и отложенные налоговые активы.

Самое главное, следует вычесть запасы, помня о том, что это негативно исказит картину для предприятий розничной торговли из-за количества запасов, которые они несут. Другие элементы, которые появляются в балансе как активы, должны быть вычтены, если они не могут быть использованы для покрытия краткосрочных обязательств, таких как авансы поставщикам, предоплаты и отложенные налоговые активы.

Знаменатель коэффициента должен включать все текущие обязательства, которые представляют собой долги и обязательства, подлежащие погашению в течение одного года. Важно отметить, что время не учитывается в коэффициенте кислотности. Если кредиторская задолженность компании приближается к сроку, но ее дебиторская задолженность не будет поступать в течение нескольких месяцев, эта компания может оказаться в гораздо более шатком положении, чем показывает ее коэффициент. Обратное также может быть правдой.

Кислотный тест Пример

Коэффициент кислотности компании можно рассчитать, используя ее баланс. Ниже приведена сокращенная версия баланса Apple Inc. (AAPL) по состоянию на 27 января 2022 г., показывающая компоненты текущих активов и текущих обязательств компании (все цифры в миллионах долларов):

Ниже приведена сокращенная версия баланса Apple Inc. (AAPL) по состоянию на 27 января 2022 г., показывающая компоненты текущих активов и текущих обязательств компании (все цифры в миллионах долларов):

| Денежные средства и их эквиваленты | 37 119 |

| Краткосрочные ликвидные ценные бумаги | 26 794 |

| Дебиторская задолженность | 30 213 |

| Запасы | 5 876 |

| Неторговая дебиторская задолженность | 35 040 |

| Прочие оборотные активы | 18 112 |

| Итого оборотные активы | 153 154 |

| Кредиторская задолженность | 74 362 |

| Прочие краткосрочные обязательства | 49 167 |

| Доход будущих периодов | 7 876 |

| Коммерческая бумага | 5000 |

| Срочная задолженность | 11 169 |

| Итого текущие обязательства | 147 574 |

Чтобы получить ликвидные оборотные активы компании, добавьте денежные средства и их эквиваленты, краткосрочные рыночные ценные бумаги, дебиторскую задолженность и неторговую дебиторскую задолженность поставщиков. Затем разделите текущие ликвидные оборотные активы на общую сумму текущих обязательств, чтобы рассчитать кислотный коэффициент. Расчет будет выглядеть следующим образом:

Затем разделите текущие ликвидные оборотные активы на общую сумму текущих обязательств, чтобы рассчитать кислотный коэффициент. Расчет будет выглядеть следующим образом:

ATR Apple = (37 119 долларов + 26 795 + 30 213 + 35 040) / (123 529 долларов) = 1,05.

Не все рассчитывают это соотношение одинаково. Не существует единого, жесткого и быстрого метода определения коэффициента кислотности компании, но важно понимать, как поставщики данных приходят к своим выводам.

В чем разница между текущим и кислотно-тестовым коэффициентами?

Как коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, так и коэффициент ликвидности измеряют краткосрочную способность компании генерировать достаточно денежных средств для погашения всех долгов, если они должны быть погашены одновременно. Однако коэффициент кислотности считается более консервативным, чем коэффициент текущей ликвидности, поскольку при его расчете не учитываются такие статьи, как запасы, которые может быть трудно быстро ликвидировать. Еще одно ключевое отличие состоит в том, что критический коэффициент включает только те активы, которые могут быть конвертированы в наличные в течение 9 дней.0 дней или меньше, а коэффициент текущей ликвидности включает те, которые могут быть конвертированы в наличные деньги в течение одного года.

Еще одно ключевое отличие состоит в том, что критический коэффициент включает только те активы, которые могут быть конвертированы в наличные в течение 9 дней.0 дней или меньше, а коэффициент текущей ликвидности включает те, которые могут быть конвертированы в наличные деньги в течение одного года.

О чем говорит соотношение кислотности?

Кислотный тест, или коэффициент быстрой ликвидности, показывает, есть ли у компании или может ли она получить достаточно денежных средств для погашения своих немедленных обязательств, таких как краткосрочные долги. Для большинства отраслей кислотный коэффициент должен превышать 1. Если он меньше 1, то у компаний недостаточно ликвидных активов для погашения текущих обязательств, и к ним следует относиться с осторожностью. Если коэффициент кислотности намного ниже, чем коэффициент текущей ликвидности, это означает, что оборотные активы компании сильно зависят от запасов. С другой стороны, очень высокий коэффициент может указывать на то, что накопленные денежные средства бездействуют, а не реинвестируются, возвращаются акционерам или иным образом используются продуктивно.

Как рассчитать коэффициент кислотности?

Чтобы рассчитать кислотный коэффициент компании, разделите текущие денежные средства компании, рыночные ценные бумаги и общую дебиторскую задолженность на ее текущие обязательства. Эту информацию можно найти в бухгалтерском балансе компании.

Несмотря на то, что переменные в числителе могут быть изменены, каждое изменение должно отражать наиболее реалистичное представление о ликвидных активах компании. Должны быть включены денежные средства и их эквиваленты, а также краткосрочные инвестиции, такие как ликвидные ценные бумаги. Дебиторская задолженность иногда не учитывается при расчете, потому что этот показатель подходит не для каждой отрасли. Знаменатель коэффициента должен включать все текущие обязательства, которые представляют собой долги и обязательства, подлежащие погашению в течение одного года.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Яблоко. «27.01.22 Apple сообщает о результатах первого квартала», стр. 2.

Как читать и анализировать балансовый отчет компании

Время чтения: 4 минуты

В годовом отчете вашей компании вы найдете особенно много цифр и таблиц. Это ваш балансовый отчет: отчет, опубликованный компанией для отчета о ее финансовом состоянии в определенный момент времени. Бухгалтерам и владельцам бизнеса важно знать, как читать и интерпретировать балансовый отчет и действовать на его основе, чтобы избежать негативных последствий для бизнеса. результаты.

Это ваш балансовый отчет: отчет, опубликованный компанией для отчета о ее финансовом состоянии в определенный момент времени. Бухгалтерам и владельцам бизнеса важно знать, как читать и интерпретировать балансовый отчет и действовать на его основе, чтобы избежать негативных последствий для бизнеса. результаты.

В этом разделе мы рассмотрим, как изменения отражаются в балансе при различных сценариях транзакций.

Предположим, ваш бизнес расширяется и вам нужно больше места для размещения ваших сотрудников. Для этого вы покупаете здание за 350 000 долларов. Заплатив 50 000 долларов США в качестве первоначального взноса, вы подаете заявку на получение кредита в банке на сумму 300 000 долларов США. Как будет выглядеть бухгалтерский баланс в этом случае?

Для этого вы покупаете здание за 350 000 долларов. Заплатив 50 000 долларов США в качестве первоначального взноса, вы подаете заявку на получение кредита в банке на сумму 300 000 долларов США. Как будет выглядеть бухгалтерский баланс в этом случае?

В столбце «Активы» в балансе будет указано 350 000 долл. США независимо от того, кому принадлежит актив. К настоящему времени вы знаете, что обязательство – это сумма, которую вы должны кому-то. Поскольку вы взяли кредит в банке на 300 000 долларов США, эта сумма становится обязательством. Он отражается как долгосрочная задолженность в пассиве баланса.

Ниже приведен балансовый отчет за день после покупки здания.

Мы знаем, что бухгалтерский баланс основан на уравнении бухгалтерского учета. Вы можете применить значения активов, обязательств и собственного капитала, чтобы проверить, равны ли активы и обязательства.

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}»> Активы (350 000 долларов США) = Обязательства (300 000 долларов США) + Собственный капитал (50 000 долларов США)

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}»> Активы (350 000 долларов США) = Обязательства (300 000 долларов США) + Собственный капитал (50 000 долларов США) В этом случае активы и обязательства равны.

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}»> Предположим другой сценарий, когда стоимость имущества обесценивается на 30 000 долларов США. Как это повлияет на балансовые счета?

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}»> Предположим другой сценарий, когда стоимость имущества обесценивается на 30 000 долларов США. Как это повлияет на балансовые счета? Счет актива теперь уменьшен на 30 000 долларов США. Фактическая стоимость активов сейчас составляет 320 000 долларов. Ради этого примера давайте проигнорируем любые наличные деньги, которые вы заплатили за свой кредит, и сохраним стоимость обязательства на уровне 300 000 долларов. Теперь нам нужно скорректировать стоимость собственного капитала до 20 000 долларов США.

Теперь нам нужно скорректировать стоимость собственного капитала до 20 000 долларов США.

Применив значения активов, обязательств и собственного капитала к уравнению бухгалтерского учета, вы увидите, что активы равны обязательствам.

Как читать (и анализировать) баланс

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}»> В предыдущем разделе вы заметили, как в балансе были отражены операции на разных счетах по активам и пассивам. К настоящему времени вы также знаете, что балансовый отчет функционирует в соответствии с уравнением бухгалтерского учета, так что общие активы всегда равны сумме обязательств и собственного капитала.

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}»> В предыдущем разделе вы заметили, как в балансе были отражены операции на разных счетах по активам и пассивам. К настоящему времени вы также знаете, что балансовый отчет функционирует в соответствии с уравнением бухгалтерского учета, так что общие активы всегда равны сумме обязательств и собственного капитала. Однако из этого финансового отчета можно узнать гораздо больше, помимо балансировки активов и пассивов. Давайте рассмотрим некоторые скрытые аспекты баланса, которые определяют финансы компании.

Давайте рассмотрим некоторые скрытые аспекты баланса, которые определяют финансы компании.

Балансовый отчет отражает положение компании, показывая, что компания должна и чем владеет. Вы можете узнать это, просмотрев различные аккаунты и их значения в активах и пассивах. Вы также можете видеть, что активы и пассивы далее классифицируются по более мелким категориям счетов. Значение балансовых счетов можно использовать для расчета коэффициентов, которые показывают ликвидность, эффективность и финансовую структуру бизнеса.

Давайте рассмотрим некоторые из этих соотношений.![]()

Коэффициент текущей ликвидности : Текущие активы включают денежные средства, мелкие денежные средства, временные инвестиции и товарно-материальные запасы, тогда как текущие обязательства включают краткосрочные кредиты, задолженность по заработной плате и торговых кредиторов.

Коэффициент текущей ликвидности определяется как отношение текущих активов к текущим обязательствам. Идеальное значение коэффициента текущей ликвидности составляет от 1,5 до 2. Если коэффициент текущей ликвидности слишком высок, мы можем сделать вывод, что компания накапливает активы, а не использует их для расширения бизнеса, что может повлиять на долгосрочную прибыль. Однако предприятия всегда должны иметь достаточные оборотные средства для погашения своих текущих обязательств. Если коэффициент текущей ликвидности становится ниже 1, то компании трудно выполнять свои краткосрочные обязательства.Коэффициент быстрой ликвидности : Определяет способность компании выполнять свои краткосрочные обязательства, максимально используя свои ликвидные активы.

Его также называют коэффициентом кислотности. Коэффициент быстрой ликвидности равен сумме денежных средств, их эквивалентов, краткосрочных инвестиций и текущей дебиторской задолженности, разделенной на текущие обязательства. Коэффициент быстрой ликвидности, равный 1, считается нормальным. Это значение отражает наличие у компании достаточного количества активов, которые могут быть ликвидированы для погашения текущих обязательств. При значении коэффициента меньше 1 предприятие не может полностью погасить свои обязательства.

Коэффициент текущей ликвидности определяется как отношение текущих активов к текущим обязательствам. Идеальное значение коэффициента текущей ликвидности составляет от 1,5 до 2. Если коэффициент текущей ликвидности слишком высок, мы можем сделать вывод, что компания накапливает активы, а не использует их для расширения бизнеса, что может повлиять на долгосрочную прибыль. Однако предприятия всегда должны иметь достаточные оборотные средства для погашения своих текущих обязательств. Если коэффициент текущей ликвидности становится ниже 1, то компании трудно выполнять свои краткосрочные обязательства.

Коэффициент текущей ликвидности определяется как отношение текущих активов к текущим обязательствам. Идеальное значение коэффициента текущей ликвидности составляет от 1,5 до 2. Если коэффициент текущей ликвидности слишком высок, мы можем сделать вывод, что компания накапливает активы, а не использует их для расширения бизнеса, что может повлиять на долгосрочную прибыль. Однако предприятия всегда должны иметь достаточные оборотные средства для погашения своих текущих обязательств. Если коэффициент текущей ликвидности становится ниже 1, то компании трудно выполнять свои краткосрочные обязательства. Его также называют коэффициентом кислотности. Коэффициент быстрой ликвидности равен сумме денежных средств, их эквивалентов, краткосрочных инвестиций и текущей дебиторской задолженности, разделенной на текущие обязательства. Коэффициент быстрой ликвидности, равный 1, считается нормальным. Это значение отражает наличие у компании достаточного количества активов, которые могут быть ликвидированы для погашения текущих обязательств. При значении коэффициента меньше 1 предприятие не может полностью погасить свои обязательства.

Его также называют коэффициентом кислотности. Коэффициент быстрой ликвидности равен сумме денежных средств, их эквивалентов, краткосрочных инвестиций и текущей дебиторской задолженности, разделенной на текущие обязательства. Коэффициент быстрой ликвидности, равный 1, считается нормальным. Это значение отражает наличие у компании достаточного количества активов, которые могут быть ликвидированы для погашения текущих обязательств. При значении коэффициента меньше 1 предприятие не может полностью погасить свои обязательства. 00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»15833788″ data-list-info=»{"id":"15833788","l":0}»> Коэффициент оборачиваемости активов : Коэффициент оборачиваемости активов говорит вам об эффективности, с которой бизнес использует свои активы. Он определяет, может ли компания генерировать продажи за счет своих активов, сравнивая чистые продажи со средней общей суммой активов. Более высокий коэффициент оборачиваемости активов указывает на то, что активы компании эффективно используются для увеличения продаж и получения прибыли для бизнеса. Более низкая оборачиваемость активов означает, что компания может неэффективно использовать свои активы и испытывать проблемы с управлением или производством.

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»15833788″ data-list-info=»{"id":"15833788","l":0}»> Коэффициент оборачиваемости активов : Коэффициент оборачиваемости активов говорит вам об эффективности, с которой бизнес использует свои активы. Он определяет, может ли компания генерировать продажи за счет своих активов, сравнивая чистые продажи со средней общей суммой активов. Более высокий коэффициент оборачиваемости активов указывает на то, что активы компании эффективно используются для увеличения продаж и получения прибыли для бизнеса. Более низкая оборачиваемость активов означает, что компания может неэффективно использовать свои активы и испытывать проблемы с управлением или производством.

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»15833788″ data-list-info=»{"id":"15833788","l":0}»> Коэффициент оборачиваемости запасов : Этот коэффициент показывает, сколько раз компания продает и заменяет свои запасы в течение определенного периода времени. Высокая оборачиваемость запасов указывает на то, что компания с легкостью продает свою продукцию и что эта продукция по-прежнему пользуется спросом. Низкое значение оборачиваемости запасов свидетельствует о снижении спроса на продукцию компании и, как следствие, о более слабых продажах.

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»15833788″ data-list-info=»{"id":"15833788","l":0}»> Коэффициент оборачиваемости запасов : Этот коэффициент показывает, сколько раз компания продает и заменяет свои запасы в течение определенного периода времени. Высокая оборачиваемость запасов указывает на то, что компания с легкостью продает свою продукцию и что эта продукция по-прежнему пользуется спросом. Низкое значение оборачиваемости запасов свидетельствует о снижении спроса на продукцию компании и, как следствие, о более слабых продажах.

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»15833788″ data-list-info=»{"id":"15833788","l":0}»> Отношение долга к собственному капиталу : Это соотношение равно сумме обязательств компании, деленной на собственный капитал. Соотношение долга к собственному капиталу помогает инвесторам или банкирам решить, хотят ли они ссудить деньги компании. Они хотят знать, может ли компания генерировать достаточный денежный поток или прибыль, чтобы покрыть все свои расходы. Отношение долга к собственному капиталу является четким показателем долгосрочной способности компании генерировать доход, достаточный для выполнения платежей и погашения долгов. Если коэффициент слишком высок, то компания может оказаться в ситуации несвоевременной выплаты процентов или даже банкротства.

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»15833788″ data-list-info=»{"id":"15833788","l":0}»> Отношение долга к собственному капиталу : Это соотношение равно сумме обязательств компании, деленной на собственный капитал. Соотношение долга к собственному капиталу помогает инвесторам или банкирам решить, хотят ли они ссудить деньги компании. Они хотят знать, может ли компания генерировать достаточный денежный поток или прибыль, чтобы покрыть все свои расходы. Отношение долга к собственному капиталу является четким показателем долгосрочной способности компании генерировать доход, достаточный для выполнения платежей и погашения долгов. Если коэффициент слишком высок, то компания может оказаться в ситуации несвоевременной выплаты процентов или даже банкротства.

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}»> Заключение

00","fw_i":400,"va":"baseline","type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}»> Заключение Бухгалтерский баланс — это важный финансовый инструмент, который помогает инвесторам получить представление о компании и ее деятельности. Операции отражаются в балансе таким образом, что активы всегда равны пассивам. Инвесторы и кредиторы также обращаются к балансу и его коэффициентам для получения подробной информации о бизнесе и принятия обоснованных решений.