Куда платить налог ЕНВД|Как оплачивается налог ЕНВД для ИП и ООО

Доброго времени суток! Я продолжаю разбираться с налогом ЕНВД и очередным вопросом который мне довольно часто задают новички – это “Куда оплачивать налог ЕНВД ?”.

Место оплаты налога ЕНВД зависит от того где Вы вставали на учет ЕНВД.

Рассмотрим несколько вариантов оплаты налога ЕНВД которые могут быть:

Оплата налога ЕНВД по месту регистрации ИПКак Вы должны знать, вставать на учет ЕНВД занимаясь грузоперевозками необходимо в ИФНС (налоговая служба) по месту регистрации предпринимателя или ООО.

Следовательно оплачивать налог ЕНВД за грузоперевозки необходимо в налоговую по месту регистрации ИП или ООО.

Так же сюда можно отнести рекламу на автотранспорте и разносную и развозную торговлю.

Оплата налога ЕНВД за торговлю, услуги и т.д.

Все остальные виды деятельности ставятся на учет ЕНВД по месту осуществления своей деятельности и оплачивать налог необходимо в ИФНС по месту осуществления деятельности.

Как понятно из всего вышесказанного оплачивать налог ЕНВД необходимо в налоговую в которой Вы вставали на учет ЕНВД.

Для того чтобы знать на какие счета переводить деньги за налог ЕНВД достаточно обратиться в налоговую в которую Вы становились на учет, так же нужные КБК за 2016 год можете взять с сайта налоговой.

Лучше всего это сделать сразу во время подачи уведомления о начале применения налога ЕНВД.

Как видите тут нет ничего сложного, куда встали на учет, туда и платите!

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом все! По всем вопросам обращаться в мою группу в контакте ВК “ Секреты бизнеса для новичка”.

Успешного бизнеса! Пока!

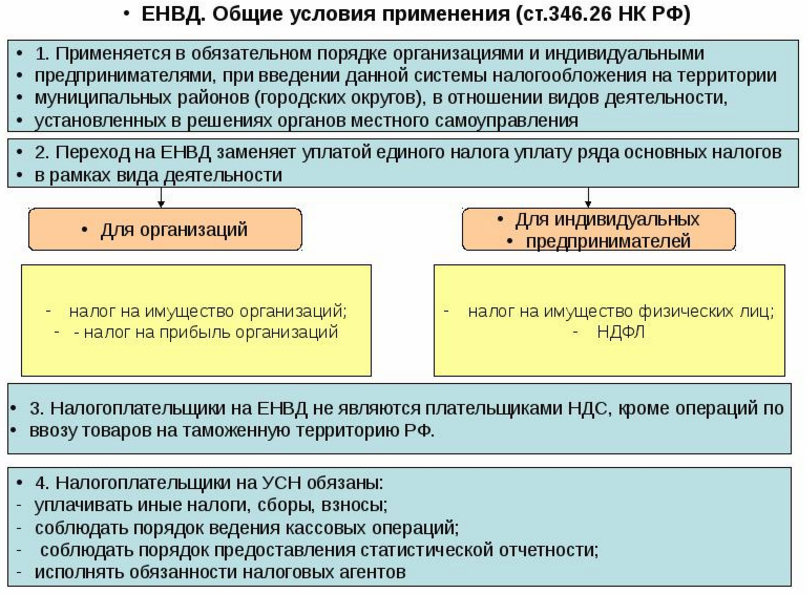

Единый налог на вмененный доход

Решения Собрания депутатов МО «Моркинский муниципальный район» по ЕНВД

О едином налоге на вмененный доход (ЕНВД, или его еще называют «вмененка»). Что это такое?

ЕНВД есть не что иное, как система налогообложения, предусмотренная для некоторых видов предпринимательской деятельности. Обратите внимание на слово деятельность. Не юридическое лицо и не предприниматель. Вот почему ЕНВД идет вместе с общей или же упрощенной системой налогообложения, но ни в коем случае не заменяет эти две системы налогообложения. Основное отличие ЕНВД то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается у вас чиновниками.

Не юридическое лицо и не предприниматель. Вот почему ЕНВД идет вместе с общей или же упрощенной системой налогообложения, но ни в коем случае не заменяет эти две системы налогообложения. Основное отличие ЕНВД то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается у вас чиновниками.

Какие же виды деятельности облагаются системой вмененного налога?

В соответствии с пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (НК РФ), только местная власть в каждом отдельном муниципальном образовании принимает решение о том, какая именно деятельность (в соответствии с перечнем в Налоговом кодексе) будет облагаться вмененным налогом. (Решение собрания депутатов №68 от 26.10.2005г и о внесении изменений №22 от 26.11.2014г.)

Какие налоги платятся при ЕНВД?

Безусловно — единый налог на вмененный доход (срок уплаты — не позднее 25-го числа первого месяца следующего налогового периода).

Точно так же платятся взносы на обязательное пенсионное страхование (ПФР), вносы на медицинское страхование (ОМС), взносы по временной нетрудоспособности и материнству и на страхование от несчастных случаев и производственных заболеваний (ФСС), на них ЕНВД никак не влияет. И налог на доходы с физичесуких лиц (НДФЛ) с заработной платы сотрудников, который рассчитывают, удерживают и перечисляют в бюджет налоговые агенты.

Какие налоги не платятся при ЕНВД?

Налог на прибыль (налог на доходы физических лиц для предпринимателей), налог на имущество, НДС. Не платятся эти налоги лишь для хозяйственных операций, облагаемых по вмененке. Если же фирма или предприниматель совершили хотя бы одну операцию, не подпадающую под ЕНВД, то с нее должны быть уплачены все налоги в соответствии с его системой налогообложения, как налогоплательщика — общей или упрощенной.

Не платятся эти налоги лишь для хозяйственных операций, облагаемых по вмененке. Если же фирма или предприниматель совершили хотя бы одну операцию, не подпадающую под ЕНВД, то с нее должны быть уплачены все налоги в соответствии с его системой налогообложения, как налогоплательщика — общей или упрощенной.

Как рассчитать ЕНВД?

Это как раз несложно. Находите в статье 346.29 НК РФ свой вид деятельности и смотрите базовую доходность для него на единицу физического показателя. Что является этим показателем — там же. Умножаете эту базовую доходность на свой физпоказатель и на коэффициент-дефлятор К1, устанавливаемый Правительством РФ на каждый год (в 2015- 1,798). Получаете величину предполагаемого дохода, которую вам рассчитали законодатели.

Теперь заглядываем в местный нормативно-правовой акт о ЕНВД — если местные законодатели решили сделать вам поблажку, то там вы найдете корректирующий коэффициент К2 для вашего вида деятельности. (Решение собрания депутатов №68 от 26.10.2005г, о внесении изменений №22 от 26.11.2014г.) Согласно п. 6 ст. 346.29 НК РФ данный коэффициент определяется как произведение значений, учитывающих влияние на результат предпринимательской деятельности тех или иных факторов. То есть, в этом случае умножаем предполагаемый доход на К2, что сохранит или уменьшит доход (коэффициент не превышает единицы).

(Решение собрания депутатов №68 от 26.10.2005г, о внесении изменений №22 от 26.11.2014г.) Согласно п. 6 ст. 346.29 НК РФ данный коэффициент определяется как произведение значений, учитывающих влияние на результат предпринимательской деятельности тех или иных факторов. То есть, в этом случае умножаем предполагаемый доход на К2, что сохранит или уменьшит доход (коэффициент не превышает единицы).

Теперь берем 15% от полученной суммы — это и будет сумма налога за месяц. За квартал — суммируем помесячный налог или просто умножаем его на три, если не менялся физпоказатель.

Как можно уменьшить единый налог?

Согласно статье 346.32 единый налог уменьшается на суммы уплаченных страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и на суммы пособий по временной нетрудоспособности, выплаченных работникам. Но тут есть несколько ограничений:

Но тут есть несколько ограничений:

- во-первых, учитываются только суммы страховых взносов в ПФР, ФФОМС и ФСС, уплаченных в налоговом периоде;

- во-вторых, конечно же, выплаты по больничным листам надо брать лишь те, что делаются за ваш счет, а не за счет ФСС;

- в-третьих, в целом налог можно уменьшить не больше чем на 50%. То есть, берем исчисленный налог, вычитаем из него пенсионные взносы и выплаты по больничным и сравниваем то, что осталось, с половиной исходной суммы. Если после уменьшения осталось больше 50% — платим то, что получилось, если меньше — платим половину рассчитанного налога. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в ПФ РФ и ФФОМС в фиксированном размере.

Формула расчета ЕНВД за квартал:

(базовая доходность) × (физпоказатель) × К1 × К2 × (3 месяца) × (ставка налога 15%) = ЕНВД за квартал.

Как платить ЕНВД, если деятельность не велась

Можно ли не платить ЕНВД во время карантина в связи с коронавирусом?

Вспышка коронавируса по-разному отражается на финансовом положении бизнесменов, в том числе тех, кто уплачивает ЕНВД. Часть умудряется воспользоваться моментом и получить сверхприбыль вследствие панических настроений покупателей и повышенного спроса на отдельные виды товаров. Другие грустно подсчитывают убытки.

К сожалению, Налоговый кодекс не предусматривает освобождения от уплаты ЕНВД на время эпидемии. Будь то пандемия коронавируса или обычная сезонная вспышка гриппа, подход для вмененщиков единый — снимайтесь с учета, если не осуществляете деятельность. Только в этом случае ЕНВД можно не платить.

Деятельность ООО «Мелкая розница» приостановилась в связи с указом президента от 25.03.2020 № 206. Руководство проанализировало общую ситуацию в мире и по стране и приняло решение немедленно сняться с учета в качестве плательщика ЕНВД.

При принятии решения учитывались условия нестабильности и неопределенности — это оказалось своевременным и дальновидным действием с учетом того, что нерабочие дни были продлены еще на месяц с оговоркой о возможном удлинении или сокращении этого периода (указ президента от 02.04.2020 № 239).

До конца марта ООО «Мелкая розница» подало заявление в налоговую инспекцию и получило уведомление о снятии с учета.

Как платить ЕНВД в 2020 году

Платить ЕНВД за первый квартал 2020 года всё равно придется. В полном объеме или уменьшенном, зависит от того, как быстро вы сумели подать налоговикам заявление о снятии с учета.

Если ваша вмененная деятельность полностью остановилась, вы можете подать заявление ЕНВД-3 и заплатить налог пропорционально дням работы в квартале.

Как только обстановка в коронавирусом нормализуется и можно будет продолжить деятельность, достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД.

Обратите внимание! При расчете ЕНВД в 2020 году нужно применять коэффициент-дефлятор 2,005, а не 2,009, как ранее было установлено (приказ Минэкономразвития России от 10.12.2019 № 793).

В сложившихся условиях государство стремится поддержать бизнесменов, позволяя уплачивать налоги (кроме НДС) в более поздние сроки:

На организации, которым разрешено продолжить работу в период нерабочих «президентских» дней, продление сроков не распространяется.

Выводы

Чтобы не платить вмененный налог в отсутствие деятельности, следует передать в налоговую инспекцию заявление ЕНВД-3 о снятии с учета. При наличии документального подтверждения прекращения вмененной деятельности и отсутствия физического показателя доказать правомерность нулевого ЕНВД можно в суде.

В период коронавируса компании и ИП могут снизить налоговые платежи за счет своевременного снятия с налогового учета и расчета налога пропорционально дням работы в не полностью отработанном квартале. Кроме того, для поддержки бизнеса государство предусмотрело продление сроков уплаты налогов.

Кроме того, для поддержки бизнеса государство предусмотрело продление сроков уплаты налогов.

Нужно ли платить налог по ЕНВД, если деятельность не ведется?

На сегодняшний день много индивидуальных предпринимателей, которые применяют специальный режим — единый налог на вмененный доход (ЕНВД). Данная система налогообложения удобна, потому что освобождает от уплаты многих налогов. Принцип ее применения прост.

Если деятельности по ЕНВД не было, нужно ли платить налог?

Отчитываться по ЕНВД необходимо каждый квартал. Так же необходимо платить пенсионные взносы за себя. Пенсионные взносы платятся поквартально. Это нужно делать для того, чтобы на данной системе налогообложения можно было уменьшить свой налог на величину пенсионных взносов. Следовательно, их необходимо платить ежеквартально, чтобы в каждом квартале можно было уменьшать свой налог на величину уплаченных пенсионных взносов. Налог по ЕНВД фиксированный, то есть одинаковый в каждом квартале. Но налога может и не быть, если его полностью перекрывают уплаченные взносы за себя. До 20 числа необходимо подать декларацию по ЕНВД в налоговую инспекцию, а до 25 числа оплатить налог.

Но налога может и не быть, если его полностью перекрывают уплаченные взносы за себя. До 20 числа необходимо подать декларацию по ЕНВД в налоговую инспекцию, а до 25 числа оплатить налог.

Обратите внимание: если у вас есть сотрудники, то налог можно уменьшить только на половину, то есть не более чем на 50% от уплаченной суммы.

Бывают случаи, когда ИП один квартал не работал, поэтому, возникает вопрос: нужно ли платить налог, ведь деятельность не велась, и доходов получено не было? Неважно была деятельность или нет, налог платить нужно, так как ЕНВД считается фиксированным налогам. Вывод: нулевой декларации по ЕНВД не существует. В случае если вы не осуществляете или приостанавливаете деятельность, необходимо, сниматься с учета в качестве плательщика ЕНВД.

То есть нужно подать заявление о снятии с ЕНВД с момента приостановления деятельности. Если вы не снимитесь с учета, нужно будет платить налог и сдавать декларацию по ЕНВД.

Важно: снятие с учета по ЕНВД не освобождает от уплаты пенсионных взносов и сдачи иной отчетности.

В случае если деятельность не велась один месяц, а остальное время велась, вы обязаны подать декларацию ЕНВД и уплатить налог по ЕНВД за весь квартал, потому что нерабочий месяц из расчета исключить нельзя.

Для заполнения заявления о постановке и снятия с ЕНВД, вы можете обратиться за помощью к нашим сотрудникам. Так же наши специалисты окажут бухгалтерские услуги по заполнению отчетности и дадут подробную консультацию по данному вопросу.

С какого момента следует начислять ЕНВД

Организация, которая ведет предпринимательскую деятельность, облагаемую ЕНВД, и у которой есть физические показатели, необходимые для расчета этого налога, должна зарегистрироваться в налоговой инспекции в качестве плательщика ЕНВД.

Налоговым периодом по ЕНВД является квартал. Отчетных периодов по этому налогу не установлено (ст. 346.30 НК РФ). Поэтому ЕНВД нужно перечислять в бюджет по итогам каждого квартала, в котором организация вела деятельность, переведенную на этот спецрежим.

346.30 НК РФ). Поэтому ЕНВД нужно перечислять в бюджет по итогам каждого квартала, в котором организация вела деятельность, переведенную на этот спецрежим.

С момента постановки на налоговый учет в качестве плательщика ЕНВД у организации возникают обязанности, предусмотренные статьей 23 Налогового кодекса. В том числе обязанности по уплате налога и представлению налоговых деклараций.

Организации должны начислять ЕНВД начиная с даты, указанной в заявлении о постановке на учет в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ). Такой порядок применяется и в том случае, когда организация начинает вести деятельность на ЕНВД через вновь открытое обособленное подразделение. Об этом сказано в письме Минфина России от 12 декабря 2012 г. № 03-11-06/3/86.

Платить ЕНВД организация должна независимо от совершения каких-либо хозяйственных операций и фактических результатов деятельности в течение налогового периода. Это объясняется тем, что сумма ЕНВД за каждый квартал определяется исходя из имеющихся значений физических показателей и с учетом вмененного (т. е. потенциально возможного), а не фактически полученного дохода. Такой порядок следует из положений статьи 346.29 Налогового кодекса и письма Минфина России от 20 сентября 2012 г. № 03-11/11/279.

Это объясняется тем, что сумма ЕНВД за каждый квартал определяется исходя из имеющихся значений физических показателей и с учетом вмененного (т. е. потенциально возможного), а не фактически полученного дохода. Такой порядок следует из положений статьи 346.29 Налогового кодекса и письма Минфина России от 20 сентября 2012 г. № 03-11/11/279.

Учитывая, что переход на ЕНВД носит добровольный характер (п. 1 ст. 346.28 НК РФ), в заявлении о постановке на учет в качестве плательщика ЕНВД целесообразно указывать дату, с которой организация фактически будет вести деятельность на этом налоговом режиме.

Пример определения даты начала предпринимательской деятельности, с которой нужно платить ЕНВД. Организация занимается розничной торговлей через объекты, имеющие торговые залы

Организация занимается оптовой торговлей, кроме того, планирует начать реализацию товаров в розницу через магазин, площадь торгового зала которого не превышает 150 кв. м. В отношении розничной торговли организация намерена применять ЕНВД. Открытие магазина запланировано на 6 мая.

Открытие магазина запланировано на 6 мая.

9 апреля организация заключила договор на закупку товаров для перепродажи. 16 апреля были заключены трудовые договоры с сотрудниками розничного магазина.

23 апреля организация зарегистрировала договор аренды магазина и получила правоустанавливающие документы, позволяющие определить физический показатель – площадь торгового зала. В этот же день организация подала в налоговую инспекцию заявление о постановке на учет в качестве плательщика ЕНВД. В заявлении указана дата начала предпринимательской деятельности – 6 мая.

26 апреля из инспекции было получено уведомление о постановке организации на учет в качестве плательщика ЕНВД с 6 мая.

Фактически магазин был открыт только 16 мая. Несмотря на это датой начала деятельности, облагаемой ЕНВД, признается 6 мая – дата постановки организации на учет в качестве плательщика ЕНВД. Таким образом, с деятельности по розничной торговле через объект, имеющий торговый зал, организация платит ЕНВД начиная со II квартала.

Сумму налога за II квартал бухгалтер рассчитает с учетом деятельности:

– в мае – за период с 6 по 31 мая;

– в июне – за полный месяц.

При создании организацией – плательщиком ЕНВД дополнительных обособленных подразделений момент начала уплаты ЕНВД по этим подразделениям зависит от того, где они были открыты:

– в том же муниципальном образовании, что и головное отделение организации;

– в другом муниципальном образовании.

Если обособленное подразделение создано на территории муниципального образования, в котором организация уже состоит на учете как плательщик ЕНВД, повторно вставать на налоговый учет в этом качестве не требуется (письмо Минфина России от 16 августа 2012 г. № 03-11-06/3/60). В налоговую инспекцию по местонахождению обособленного подразделения достаточно направить только сообщение по форме № С-09-3-1. При этом налог нужно начислять по правилам пункта 9 статьи 346. 29 Налогового кодекса, как при изменении физических показателей. То есть с 1-го числа месяца, в котором организация сообщила об открытии дополнительного обособленного подразделения, ЕНВД рассчитывайте уже с учетом физических показателей этого подразделения.

29 Налогового кодекса, как при изменении физических показателей. То есть с 1-го числа месяца, в котором организация сообщила об открытии дополнительного обособленного подразделения, ЕНВД рассчитывайте уже с учетом физических показателей этого подразделения.

Пример определения физических показателей для расчета ЕНВД при открытии обособленного подразделения

Организация открывает обособленное подразделение в том же муниципальном образовании, в котором она состоит на учете в качестве плательщика ЕНВД.

Организация реализует товары в розницу через магазин, площадь торгового зала которого составляет 100 кв. м. В этом же муниципальном образовании организация открывает новое обособленное подразделение: магазин с площадью торгового зала 40 кв. м.

23 мая в налоговую инспекцию по местонахождению обособленного подразделения организация направила сообщение по форме № С-09-3-1.

Поскольку магазин был открыт в том же муниципальном образовании, в котором организация уже зарегистрирована в качестве плательщика ЕНВД, при расчете единого налога за II квартал бухгалтер учел изменение физических показателей с начала месяца, в котором оно произошло. А именно с 1 мая.

А именно с 1 мая.

Сумму налога за II квартал бухгалтер рассчитал за три полных месяца с учетом площадей торговых залов, которые составили:

– в апреле – 100 кв. м;

– в мае – 140 кв. м;

– в июне – 140 кв. м.

Если обособленное подразделение создано в другом муниципальном образовании, то рассчитывать ЕНВД по нему нужно в соответствии с положениями абзаца 3 пункта 10 статьи 346.29 Налогового кодекса. То есть с даты, указанной в заявлении о постановке обособленного подразделения на учет в качестве плательщика ЕНВД. Подробнее об этом см. Как рассчитать ЕНВД.

Аналогичные разъяснения содержатся в письме Минфина России от 23 мая 2013 г. № 03-11-06/3/18486.

Уплата налогов при ведении деятельности в другом регионе

Открывая новую торговую точку, заведение общественного питания или что-то подобное в другом регионе, индивидуальный предприниматель может выбрать любой режим налогообложения. И он не обязательно будет таким же, который индивидуальный предприниматель применял ранее. Поэтому предлагаем рассмотреть различные ситуации и во всем детально разобраться.

Поэтому предлагаем рассмотреть различные ситуации и во всем детально разобраться.

Новый бизнес будет работать на общем режиме

Итак, в отношении нового бизнеса будет применяться общая система налогообложения. Это возможно, когда вся деятельность индивидуального предпринимателя ведется на общем режиме налогообложения. Или, например, в своем регионе индивидуальный предприниматель уплачивает единый налог на вмененный доход, а в новом регионе такой специальный налоговый режим не введен.

Нужно ли вставать на учет

Это первый вопрос, который возникает при расширении деятельности. А актуален ли он для индивидуальных предпринимателей, чья деятельность облагается в соответствии с общим режимом? Нет, и вот почему.

По общему правилу постановка на учет индивидуального предпринимателя осуществляется по месту его жительства (п. 1 и 3 ст. 83 НК РФ). Это правило действует и в рассматриваемой ситуации. Таким образом, если ваша деятельность в новом регионе будет работать на общем режиме, регистрироваться в налоговой инспекции по месту ее осуществления вам не нужно.

Куда платить налоги и сдавать отчетность

Ответ на этот вопрос вытекает из предыдущего. Раз не нужно вставать на учет в другой налоговой инспекции, то налоги с доходов от нового направления индивидуальному предпринимателю следует платить по прежним реквизитам. То есть НДФЛ со всех ваших доходов он будет платить по месту жительства.

Аналогично и с отчетностью по НДФЛ. Декларацию по форме 3-НДФЛ (форма утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) индивидуальному предпринимателю необходимо сдавать в свою налоговую инспекцию по месту жительства, указав в ней все доходы и расходы, в том числе полученные и осуществленные в другом регионе. Отметим, что заводить новую Книгу учета доходов и расходов и хозяйственных операций для деятельности в новом регионе также не нужно.

Вместе с тем есть один нюанс. Если в результате расширения деятельности доходы возрастут более чем на 50%, индивидуальному предпринимателю нужно будет подать в свою налоговую инспекцию еще и декларацию с указанием запланированной суммы доходов на 2014 год (п. 10 ст. 227 НК РФ). В этом случае налоговая инспекция пересчитает вам суммы авансовых платежей по НДФЛ. Напомним, что декларация с указанием предполагаемой суммы доходов подается по форме 4-НДФЛ, утвержденной приказом ФНС России от 27.12.2010 № ММВ-7-3/768@.

10 ст. 227 НК РФ). В этом случае налоговая инспекция пересчитает вам суммы авансовых платежей по НДФЛ. Напомним, что декларация с указанием предполагаемой суммы доходов подается по форме 4-НДФЛ, утвержденной приказом ФНС России от 27.12.2010 № ММВ-7-3/768@.

Новый бизнес будет облагаться ЕСХН

Предположим, что индивидуальный предприниматель, являющийся сельхозпроизводителем и уплачивающий ЕСХН, расширяет свой бизнес, переведя его часть в другой регион. И доходы от деятельности в новом регионе будут также облагаться ЕСХН.

Отметим, здесь важно и далее соблюдать ограничение, данное в пункте 2 статьи 346.2 НК РФ. То есть для дальнейшего применения режима уплаты ЕСХН индивидуальному предпринимателю важно, чтобы доля доходов от реализации сельхозпродукции в общем объеме доходов была не менее 70%.

Нужно ли вставать на учет

Как и при общем режиме налогообложения, для индивидуальных предпринимателей, уплачивающих ЕСХН, действует общее правило. Индивидуальные предприниматели должны быть зарегистрированы в налоговой инспекции по месту жительства (п. 1 и 3 ст. 83 НК РФ). Соответственно дополнительно вставать на учет в новой налоговой инспекции в другом регионе индивидуальным предпринимателям — плательщикам ЕСХН не нужно.

Индивидуальные предприниматели должны быть зарегистрированы в налоговой инспекции по месту жительства (п. 1 и 3 ст. 83 НК РФ). Соответственно дополнительно вставать на учет в новой налоговой инспекции в другом регионе индивидуальным предпринимателям — плательщикам ЕСХН не нужно.

Куда платить налоги и сдавать отчетность

ЕСХН уплачивается по месту жительства индивидуального предпринимателя (п. 4 ст. 346.9 НК РФ). При этом неважно, где именно были получены доходы, с которых он уплачивается.

Аналогично и в отношении налоговой декларации. Налоговая декларация по ЕСХН подается в налоговую инспекцию по месту жительства индивидуального предпринимателя (подп. 2 п. 1 ст. 346.10 НК РФ). И в ней отражаются все доходы и расходы, в том числе и полученные (осуществленные) в иных регионах. Соответственно и Книга учета также ведется одна и та же — для всех хозяйственных операций.

Обратите внимание! Обособленных подразделений у ИП быть не может

Нередко предприниматели интересуются таким вопросом. Нужно ли им регистрировать обособленное подразделение, если они начали деятельность в другом регионе? Должен ли предприниматель сообщить в налоговую инспекцию о своем обособленном подразделении, если в новом регионе он создал стационарные рабочие места? Ответ отрицательный. Исходя из положений пункта 1 статьи 11 НК РФ, обособленное подразделение может быть исключительно у организации. А у индивидуальных предпринимателей подразделений не бывает.

Нужно ли им регистрировать обособленное подразделение, если они начали деятельность в другом регионе? Должен ли предприниматель сообщить в налоговую инспекцию о своем обособленном подразделении, если в новом регионе он создал стационарные рабочие места? Ответ отрицательный. Исходя из положений пункта 1 статьи 11 НК РФ, обособленное подразделение может быть исключительно у организации. А у индивидуальных предпринимателей подразделений не бывает.

Новый бизнес работает на УСН

Ситуация, когда бизнес в новом регионе будет работать на «упрощенке», возможна, если ранее индивидуальный предприниматель подавал заявление о переходе на упрощенную систему.

Нужно ли вставать на учет

Так же как и в предыдущих случаях, становиться на учет в налоговую инспекцию по месту ведения новой деятельности не нужно. Индивидуальные предприниматели должны быть зарегистрированы в инспекции по месту жительства — это правило действует и в случае применения упрощенной системы налогообложения.

Куда платить налоги и сдавать отчетность

С налогами и отчетностью у «упрощенцев», работающих в другом регионе, сложностей также не предвидится. Уплата налога при упрощенной системе производится по месту жительства индивидуального предпринимателя (п. 6 ст. 346.21 НК РФ). И это касается налога по УСН, уплачиваемого со всех доходов, в том числе и тех, что получены в другом регионе.

Налоговую декларацию по УСН по итогам налогового периода индивидуальные предприниматели также должны сдавать в налоговую инспекцию по месту жительства (п. 1 ст. 346.23 НК РФ). И также в ней должны быть указаны все доходы вне зависимости от того, в каком регионе они получены.

Новую Книгу учета доходов и расходов для деятельности в другом регионе заводить не нужно. Все показатели записывайте в одну и ту же Книгу учета.

Пример 1. Индивидуальный предприниматель А.П. Кирпичев применяет УСН и занимается розничной торговлей продуктами питания. Коммерсант зарегистрирован в г. Москве. В декабре 2013 года предприниматель открыл еще один магазин в г. Щелково Московской области. Каковы налоговые последствия, если в отношении нового магазина индивидуальный предприниматель хотел бы также применять УСН?

Москве. В декабре 2013 года предприниматель открыл еще один магазин в г. Щелково Московской области. Каковы налоговые последствия, если в отношении нового магазина индивидуальный предприниматель хотел бы также применять УСН?

Если индивидуальный предприниматель не хочет применять систему налогообложения в виде ЕНВД в отношении магазина в г. Щелково, а предпочитает упрощенную систему, то становиться на учет в налоговой инспекции в г. Щелково ему не нужно. Достаточно состоять на учете в налоговой инспекции по месту жительства — в г. Москве.

Налог при УСН со всех доходов, в том числе и от магазина в г. Щелково, индивидуальный предприниматель должен перечислять по реквизитам московской налоговой инспекции. И отчитываться по налогу при УСН со всех доходов индивидуальному предпринимателю также необходимо в налоговой инспекции в г. Москве.

Новый бизнес переводится на уплату ЕНВД

Теперь другая ситуация — индивидуальный предприниматель начал бизнес в новом регионе и в отношении него решил уплачивать ЕНВД. Напомним, что на систему налогообложения в виде ЕНВД переводится не весь бизнес, а лишь отдельные виды деятельности, поэтому этот режим налогообложения разрешается совмещать с другими.

Напомним, что на систему налогообложения в виде ЕНВД переводится не весь бизнес, а лишь отдельные виды деятельности, поэтому этот режим налогообложения разрешается совмещать с другими.

Нужно ли вставать на учет

Согласно пункту 2 статьи 346.28 Налогового кодекса РФ индивидуальные предприниматели, изъявившие желание применять систему налогообложения в виде ЕНВД, должны встать на учет по месту осуществления деятельности. Таким образом, если вы начали деятельность в новом регионе и решили уплачивать ЕНВД, то вам придется встать на учет в налоговой инспекции в этом регионе.

Правда, из данного правила есть исключение. Оно касается плательщиков ЕНВД, оказывающих автотранспортные услуги по перевозке (подп. 5 п. 2 ст. 346.26 НК РФ), занимающихся развозной или разносной розничной торговлей (подп. 7 п. 2 ст. 346.26 НК РФ) или выполняющих услуги по размещению рекламы с использованием внешних и внутренних поверхностей транспортных средств (подп. 11 п. 2 ст. 346.26 НК РФ). Этим предпринимателям также нужно встать на учет в качестве плательщиков ЕНВД, но только в налоговой инспекции по месту жительства (п. 2 ст. 346.28 НК РФ).

Этим предпринимателям также нужно встать на учет в качестве плательщиков ЕНВД, но только в налоговой инспекции по месту жительства (п. 2 ст. 346.28 НК РФ).

Отметим, что если вы уже состоите на учете в налоговой инспекции по какому-либо основанию, то в случае начала ведения «вмененной» деятельности вам все равно нужно встать на учет в качестве плательщика ЕНВД. Это подтверждает и Минфин России в письме от 27.09.2010 № 03-02-08/58.

Несколько слов о том, как встать на учет в качестве плательщика ЕНВД. В течение пяти дней с момента, как вы стали плательщиком ЕНВД, то есть начали работать в новом регионе, вам нужно подать в налоговую инспекцию заявление. Заявление о постановке на учет индивидуального предпринимателя в качестве плательщика ЕНВД подается по форме № ЕНВД-2, утвержденной приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. В самом заявлении укажите ФИО, ОГРНИП и дату начала осуществления деятельности, в отношении которой будет уплачиваться ЕНВД. А в приложении к заявлению зафиксируйте адрес, по которому находится новый бизнес, и код вида деятельности. Коды видов предпринимательской деятельности можно узнать из приложения № 5 к Порядку заполнения декларации по ЕНВД, утвержденному приказом ФНС России от 23.01.2012 № ММВ-7-3/13@.

Коды видов предпринимательской деятельности можно узнать из приложения № 5 к Порядку заполнения декларации по ЕНВД, утвержденному приказом ФНС России от 23.01.2012 № ММВ-7-3/13@.

Куда платить налоги и сдавать отчетность

ЕНВД уплачивается по месту постановки на учет в качестве плательщика этого налога (п. 1 ст. 346.32 НК РФ). Поэтому если вы зарегистрировались в новом регионе в качестве плательщика ЕНВД, то по реквизитам этой налоговой инспекции вам необходимо будет перечислять налог. В эту же налоговую инспекцию нужно будет ежеквартально подавать налоговые декларации по ЕНВД (п. 3 ст. 346.32 НК РФ).

Пример 2. Индивидуальный предприниматель И.С. Сурков оказывает услуги по пошиву одежды. Он зарегистрирован в г. Электростали Московской области и применяет общий режим налогообложения. В декабре 2013 года индивидуальный предприниматель решил открыть новую точку в г. Владимире и уплачивать ЕНВД с доходов, полученных там же. Где индивидуальному предпринимателю нужно вставать на учет в качестве плательщика единого налога на вмененный доход?

При оказании бытовых услуг плательщики ЕНВД должны встать на учет по месту осуществления деятельности. Таким образом, индивидуальный предприниматель должен зарегистрироваться в налоговой инспекции в г. Владимире, подав туда заявление по форме № ЕНВД-2. Единый налог ему также нужно будет перечислять по реквизитам налоговой инспекции в г. Владимире и в эту же инспекцию подавать налоговую декларацию по ЕНВД.

Новый бизнес переводится на патентную систему

И наконец, расширяя свой бизнес в новом регионе, индивидуальный предприниматель решил приобрести патент. Напомним, что применять патентную систему налогообложения возможно, если в регионе введен этот специальный налоговый режим. Кроме того, патент можно получить при осуществлении видов деятельности, указанных в пункте 2 статьи 346.23 Налогового кодекса РФ. При этом средняя численность наемных работников индивидуального предпринимателя по всем видам деятельности за налоговый период не должна быть больше 15 (п. 5 ст. 346.23 НК РФ).

Нужно ли вставать на учет

Патент действует только на территории того региона, который в нем указан (п. 1 ст. 346.45 НК РФ). Однако законодательство не запрещает получать индивидуальному предпринимателю несколько патентов в разных регионах. То есть если вы желаете получить патент в том регионе, где вы не зарегистрированы, вам нужно подать заявление в одну из налоговых инспекций этого региона. Причем любую — по своему выбору. При этом заявление о постановке на учет подавать не нужно. Согласно пункту 1 статьи 346.46 Налогового кодекса РФ постановка на учет индивидуального предпринимателя, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, в течение пяти дней. Форма заявления на получение патента № 26.5-1 утверждена приказом ФНС России от 14.12.2012 № ММВ-7-3/957@.

Куда платить налоги и сдавать отчетность

Здесь все просто. Патент нужно оплачивать по месту постановки на налоговый учет (п. 2 ст. 346.51 НК РФ). То есть по реквизитам той налоговой инспекции, которая его выдала. Налоговую декларацию при патентной системе сдавать не нужно (ст. 346.52 НК РФ). Если в своем регионе вы не применяете патентную систему, то дополнительно для доходов, относящихся к деятельности на патенте, вам придется вести еще одну Книгу учета. Форма Книги учета доходов от реализации для индивидуальных предпринимателей, применяющих патентную систему, утверждена приказом Минфина России от 22.10.2012 № 122н.

Как платить зарплатные налоги и взносы, если в новом регионе приняты наемные работники

Разберем еще один вопрос. Он может возникнуть у любого индивидуального предпринимателя независимо от применяемой системы налогообложения.

Если предприниматель нанимает работников, ему необходимо выплачивать работникам заработную плату. При этом он должен выполнять обязанности налогового агента по НДФЛ, то есть удерживать налог из дохода работников и перечислять его в бюджет.

Кроме того, с выплат в пользу физических лиц необходимо уплачивать страховые взносы во внебюджетные фонды.

Вопрос: по каким реквизитам платить НДФЛ и страховые взносы и куда отчитываться, если работники трудятся в другом регионе, чем зарегистрирован индивидуальный предприниматель?

Отвечаем. Если индивидуальный предприниматель нанимает работников, он должен встать на учет в отделении Пенсионного фонда РФ в течение 30 дней с момента заключения первого трудового договора (п. 1 ст. 11 Федерального закона от 15.12.2001 № 167-ФЗ). В ФСС РФ необходимо встать на учет не позднее 10 дней с момента заключения первого трудового договора ( п. 3 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 № 255-ФЗ, ст. 6 Федерального закона от 24.07.98 № 125-ФЗ). Причем как в Пенсионном фонде РФ, так и в ФСС РФ предпринимателю нужно встать на учет в территориальное отделение по месту жительства.

Получается следующая ситуация. Если у вас уже были работники до того, как вы заключили трудовые договоры с физическими лицами в новом регионе, то дополнительных действий выполнять не нужно. Вы уже состоите на учете в ПФР и ФСС РФ по месту жительства. В ПФР и ФСС РФ по новому месту деятельности регистрироваться не нужно.

Если же в новом регионе вы нанимаете первых работников, то вам нужно зарегистрироваться в качестве плательщика взносов с выплат в пользу физических лиц в ПФР и ФСС РФ. Но опять же по месту жительства.

Соответственно страховые взносы с выплат в пользу всех работающих у вас физических лиц вы будете уплачивать также по месту жительства. И отчитываться вам нужно во внебюджетные фонды, где вы состоите на учете (п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

Отметим, что страховые взносы за себя индивидуальные предприниматели уплачивают и отчитываются по ним также по месту жительства.

Что касается НДФЛ, то, выполняя обязанности налогового агента, вы должны перечислять его по месту своего учета (п. 7 ст. 226 НК РФ). А как мы выяснили, все индивидуальные предприниматели должны состоять на учете в налоговой инспекции по месту жительства. И отчитываться о доходах физических лиц налоговые агенты обязаны также по месту своего учета (п. 2 ст. 230 НК РФ). То есть также в налоговую инспекцию по месту жительства индивидуального предпринимателя.

В заключение приведем таблицу, в которой свели воедино все сказанное выше.

Уплата налогов и взносов предпринимателями при ведении деятельности в другом регионе (не по месту жительства)

|

Налог или взнос |

Нужно ли дополниельно вставать на учет в налоговой инспекции в новом регионе |

Куда платить |

Где отчитываться |

|

НДФЛ с доходов предпринимателя (общий режим) |

Нет |

По месту жительства |

По месту жительства |

|

ЕСХН |

|||

|

Налог при УСН |

|||

|

ЕНВД |

Да, необходимо зарегистрироваться в качестве плательщика ЕНВД |

По месту осуществления деятельности. Если ИП ведет развозную или разносную торговлю, занимается перевозками или оказывает услуги по размещению рекламы на транспорте, платить налог нужно по месту жительства |

По месту осуществления деятельности. Если ИП ведет развозную или разносную торговлю, занимается перевозками или оказывает услуги по размещению рекламы на транспорте, отчитываться по налогу нужно по месту жительства |

|

Патентная система |

Да, нужно подать заявление в любую налоговую инспекцию нового региона для получения патента |

По месту получения патента |

По месту получения патента |

|

НДФЛ с выплат в пользу физических лиц |

Нет |

По месту жительства |

По месту жительства |

|

Страховые взносы с выплат в пользу физических лиц |

Декабрь 2013 г.

Статьи по теме:

как изменения в налоговой системе повлияют на бизнес и потребителей

1 января 2021 г. отменили Единый налог на вмененный доход. Предприниматели, когда услышали об отмене, встали в «ступор» и теперь не понимают, что делать дальше. Однако они точно знают – это новый пункт непредвиденных расходов.

По подсчетам бухгалтера, на Упрощенной системе налогообложения магазин Светланы будет платить в 8 раз больше, чем было по ЕНВД. Кроме того, нужно будет собирать все чеки, чтобы отчитаться за свои расходы перед налоговой. Однако такая система налогообложения для бизнеса Светланы сейчас самая выгодная.«Нам государство ничего не компенсировало, мы весь год работали – несли дополнительные расходы. Нас постоянно приходят и мониторят – есть ли у нас разметка, работает ли персонал в масках, перчатках. Контроль идет жесткий. И, когда мы понимаем, что на нас ложится еще дополнительная финансовая нагрузка. Мы вообще пытаемся выжить», – поделилась директор магазина «Рыба-меч» Светлана Буриченко.

До 1 января предпринимателям предлагали самостоятельно перейти на удобную для них систему: общую – 6% с оборота, упрощенную – 15% с чистой прибыли, либо патент – он зависит от арендуемой площади и вида деятельности. Все эти варианты по сравнению с ЕНВД требуют больших отчислений – придется платить в несколько раз больше налогов. Тогда у предпринимателей появилась новая схема – оформить свой бизнес в другом субъекте, где процентная ставка ниже.

«Соответственно, заключается договор аренды, как я полагаю, с каким-то бизнес или торговым центром в Тыве, это предоставляется в налоговую службу и меняется юридический адрес. И расчет налогов происходит по местоположению юр. лица, и расчет будет в два раза меньше, чем в Красноярске», – объяснил юрист Андрей Астафьев.

Однако даже в этом случае налогов придется платить больше. Тем не менее, это выгоднее, чем оставаться в Красноярске. Этой схемой уже воспользовались несколько бизнесменов, уверяют юристы. О массовом оттоке все же говорить пока рано – наглядная статистика появится в конце года.

Эксперты считают, если случится отток бизнеса, то бюджет города пострадает – налоги вместе с предпринимателями уйдут в другие регионы. Поэтому депутаты уверены, что с отменой ЕНВД можно было подождать.«Пока складывается очень интересная ситуация, и мы видим, что предприниматели стараются первый квартал, полугодие, потерпеть и посмотреть, что будет. Многие ждут, что ЗС все-таки, как и обещало, пересмотрит часть своих решений», – добавил налоговый эксперт Игорь Артемьев.

По оценкам экспертов, такая «несправедливая система» приведет к тому, что случится повышение цен. Чтобы выйти из ситуации с минимальными финансовыми потерями, предприниматели просто будут закладывать налоговые расходы в стоимость своих услуг и продуктов.«Мое личное мнение – ЕНВД отменять не нужно было, его нужно было развивать. Абсолютно правильно, когда налоги платишь туда, где ты работаешь – это нормальная система. Недолжно быть такого, что если есть некая сетка федеральная, то налоги платятся только в каком-то одном субъекте – это неправильная и несправедливая система», – считает депутат Константин Сенченко.

Теперь зрители ТВК, самого цитируемого СМИ в Красноярском крае, могут поддержать редакцию не только лайками и подпиской в соцсетях. На главной странице сайта появился раздел «Поддержать ТВК». Он для тех, кто хочет сделать свой личный вклад в развитие независимой красноярской журналистики.

По ссылке вы можете перевести в адрес телекомпании любую сумму или оформить автоматический ежемесячный перевод.

Отметим, это добровольное пожертвование на поддержку независимого регионального СМИ, подобных которому в России практически не осталось. Мы благодарны за то, что вы цените нашу работу.

Услуги профессионального развития | Экологический дизайн

Студенты могут получить академический кредит за осеннюю / весеннюю стажировку, если у них есть компонент дизайна и общая продолжительность работы составляет 150 часов. Студенты могут заработать три кредита за стажировку по факультативу ENVD.

Студенты, желающие получить кредит (всего три кредита) для весенней или осенней стажировки, должны быть зарегистрированы на курс стажировки, который влечет за собой участие в 4 встречах курса в течение семестра, в дополнение к прохождению стажировки.Измерение курса требует, чтобы студенты представили три документа для размышления о стажировке, составили «мини-портфолио», наглядно демонстрирующее опыт стажировки, и представили в классе презентацию о стажировке и мини-портфолио. Встречи курса проходят ежемесячно и состоят в основном из упражнений по повышению квалификации. Наша основная цель на этих встречах — помочь превратить стажировку в графику портфолио. Во время заключительной встречи каждый студент рассказывает о своем опыте стажировки и предоставляет графики стажировки, которые они разработали для своего портфолио.

Заинтересованные студенты могут пройти стажировку для получения кредита, доступного по следующей ссылке: https://cuboulder.qualtrics.com/jfe/form/SV_bDUwhRDRbnzk8IZ

Как только я получу это, я отправлю поставщику стажировки по электронной почте форму соглашения о приеме. После того, как хозяин вернет соглашение, я зарегистрирую вас в кредит. Если у вас есть какие-либо вопросы о процессе, свяжитесь с Нейтом ([email protected]).

Студенты могут получить академический кредит за летнюю стажировку, если у них есть компонент дизайна и общая продолжительность работы составляет 150 часов. Студенты могут заработать три кредита в счет факультатива ENVD.

Студенты имеют возможность получить кредит на летнюю стажировку летом или осенью. Студенты, выбравшие летний кредит, должны будут оплатить летнее обучение. Для студентов, выбравших осенний курс, кредит станет частью вашей регулярной учебной нагрузки (и, следовательно, не потребует дополнительных затрат, если вы не превысите 19 кредитных часов).

В качестве летнего кредита мне требуются четыре документа для размышления о стажировке, пара страниц портфолио, наглядно демонстрирующих ваш опыт стажировки, и 5-минутная презентация об опыте через Zoom или когда вы вернетесь в кампус осенью.

Для получения осеннего кредита учащиеся заполняют контрольные работы, о которых я упоминал выше. Они также должны присутствовать на 4 собраниях курса стажировки в течение семестра. Эти встречи проходят ежемесячно и состоят в основном из упражнений по повышению квалификации.Наша основная цель этих встреч — помочь превратить стажировку в портфолио стажера. Во время заключительной встречи каждый студент рассказывает о своем опыте стажировки и предоставляет графики стажировки, которые они разработали для своего портфолио.

Заинтересованные студенты пройдут стажировку для получения кредита, доступного по следующей ссылке: https://cuboulder.qualtrics.com/jfe/form/SV_1AiZ71a2votskUR

Как только я получу заявку, я отправлю поставщику стажировки по электронной почте форму соглашения о приеме.После того, как хозяин вернет соглашение, я зарегистрирую студента для получения кредита. Не стесняйтесь присылать мне вопросы относительно программы стажировки по адресу [email protected].

Фонд поддержки ENVD Praxis | CU Boulder

Страна — None -AfghanistanAland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийский океан TerritoryBritish Virgin IslandsBruneiBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCaribbean NetherlandsCayman IslandsCentral африканских RepublicChadChileChinaChristmas IslandCocos (Килинг) IslandsColombiaComorosCongo (Браззавиль) Конго (Киншаса) Кук IslandsCosta RicaCroatiaCubaCuraçaoCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland IslandsFaroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Южный TerritoriesGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-BissauGuyanaHaitiHeard Island и острова Макдональд, Гондурас, Гонконг. С.А.Р., ChinaHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyIvory CoastJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacao S.A.R., ChinaMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorth KoreaNorwayOmanPakistanPalauPalestinian TerritoryPanamaPapua Новый GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarReunionRomaniaRussiaRwandaSaint BarthélemySaint HelenaSaint Киттс и NevisSaint LuciaSaint Мартин (французская часть) Сен-Пьер и MiquelonSaint Винсент и GrenadinesSamoaSan MarinoSao Томе и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint MaartenSlovakiaSloveniaSolomon IslandsSom aliaЮжная АфрикаЮжная Грузия и Южные Сандвичевы островаЮжная КореяЮжный СуданИспанияШри-ЛанкаСуданСуринамШпицберген и Ян-МайенСвазилендШвецияШвейцарияСирияТайваньТаджикистанТанзанияТаиландТимор-ЛештиТогоТокелаТуникТунгаТринидад и Острова ТобагоТобаго.Южные Виргинские островаУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыМалые отдаленные острова СШАУругвайУзбекистанВануатуВатиканВенесуэлаВьетнамУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Need … — Университет экологического дизайна Колорадо, Боулдер

Носите свое черное с золотом в пятницу, 17 апреля 2015 года, в колледж в пятницу!

Стремясь повысить осведомленность о важности высшего образования и побудить студентов из Колорадо осуществить свои мечты о поступлении в колледж, губернатор Хикенлупер объявляет пятницу, 17 апреля, пятницей для колледжей.College Friday — программа, начатая College In Colorado в 2006 году.

В College Friday всем жителям Колорада предлагается носить одежду из своей альма-матер или любимого колледжа на работу или в школу, чтобы повысить осведомленность о важности высшего образования. Этот день разработан, чтобы поддержать студентов Колорадо на их пути в колледж.

Основные события мероприятия включают:

бесплатных фишек и кесо: посетите любой участвующий Qdoba в пятницу колледжа и получите бесплатные фишки и 2 унции.queso для ношения вашего школьного снаряжения. Чтобы узнать о ближайшем к вам месте, перейдите на CollegeInColorado.org и щелкните логотип College Friday.

Шарик мороженого за 1 доллар: Посетите любой участвующий маслобойня Cold Stone с 15:00 до 19:00 в пятницу колледжа, чтобы получить шарик мороженого за 1 доллар с одной добавкой для ношения школьной экипировки. Чтобы узнать о ближайшем к вам месте, зайдите на CollegeInColorado.org и нажмите Фотоконкурс College Friday

: поделитесь своей фотографией College Friday на Facebook, Twitter или Instagram и используйте хэштег # CollegeFriday2015, чтобы принять участие и выиграть одну из четырех подарочных карт на 500 долларов. и одна подарочная карта на 1000 долларов.

Помимо поощрения участников, College In Colorado работает с учреждениями Колорадо и местными студенческими группами, чтобы обеспечить посещение кампуса в пятницу колледжа. Это дает возможность студентам, которые иначе не смогли бы получить возможность лично посетить кампус колледжа. Это может иметь большое значение для студентов, решивших поступить в колледж и визуализирующих себя в кампусе. В этом году Колледж в Колорадо более чем вдвое увеличил количество колледжей и университетов, принимающих студентов для посещения кампуса в этом году, включая CU-Boulder, CSU, CSU-Pueblo, UNC, NJC и PCC.

Экологический дизайн: кубоулдер

Итак, я сейчас в ENVD, вот-вот начну свой выпускной год. Я также работаю в отделе, поэтому хорошо разбираюсь во всей системе. Они переставили некоторые классы, так как я был первокурсником, поэтому я не могу вам много рассказать об этом. В общем, вот чего ожидать:

ОГРОМНОЕ время, потраченное на студию. Студия на первокурснике сделает или сломает тебя, половина моего первого года выплачивается после первого или двух семестров.Студия-первокурсница пока не занимается проектированием зданий или чего-либо еще, поэтому может быть довольно сложно понять, почему они заставляют вас делать то, что вы делаете (фотографировать у ручья, изучать программы Adobe, проектировать пчелиные домики и т. В конце концов, я обещаю вам, это в конечном итоге вам поможет.

Но я не думаю, что я действительно подчеркивал, насколько ОГРОМНЫ затраты времени. Я действительно не знаю многих людей, которые занимаются ENVD и внеклассными занятиями. Практически невозможно заниматься спортом (за исключением очного) или участвовать в греческой жизни.Я знаю людей, которые это делают, но это непросто. Я работаю 16+ часов в неделю поверх ENVD, и это становится непросто.

Многие лекции покажутся пустой тратой времени. Некоторые из них. Но все равно нужно сдать. Так что просто иди в класс. Некоторые из учителей будут потрясающими, а некоторые будут самыми скучными людьми, с которыми вы когда-либо сталкивались. Вы не можете выбирать основные лекции или профессоров, поэтому вам просто придется смириться с этим.

совет: заводите друзей.ENVD — это во многом сообщество. Особенно после того, как группа людей бросает учебу после первого года обучения, группа может стать довольно маленькой. Вы будете знать всех в своих классах, и вам следует постараться дружить практически со всеми из них. Пригодится. Для тестов кто-то делает руководство по изучению документации Google, и когда время тестирования приближается, все в классе получают к нему доступ и уточняют его. Это как бы использует тех, кто уделяет больше внимания в классе, но это серьезная помощь для всех нас.

Используйте DMC. Они начинают лучше рассказывать об этом первокурснику, но это действительно хороший ресурс. Последний этаж здания, бесплатно сдам практически все, что вам нужно. И вы можете получить помощь по программному обеспечению. И вы можете распечатать в большом масштабе. И вы можете фотографировать моделей. На этой заметке …

сфотографируйте свои модели. Вы поблагодарите себя позже.

Хорошо, это все, что я могу придумать, но не стесняйтесь задавать любые конкретные вопросы.Также, если вам понадобится помощь по окончании семестра (если вы не супер извращенец или что-то в этом роде), я могу вам помочь. О, есть еще программа наставничества для первокурсников. Тебя подбирают со старшим, ты встречаешься с ними раз в месяц и можешь попросить их о помощи и тому подобное. Я никогда не участвовал, поэтому не могу рекомендовать его, но он существует.

Поощрение принятия новой декларации национального поставщика

ПОЛОЖИТЕЛЬНОЕ принятие последней версии Декларации национального поставщика по обеспечению животноводства, единственной версии, которая в настоящее время принята для всех перемещаемых видов скота, сообщает дочерняя компания Meat & Livestock Australia, компания Integrity Systems.

Версия 0720 LPA NVD доступна с 1 июля 2020 года, как часть ряда изменений, внесенных в LPA NVD в прошлом году, чтобы обеспечить простоту использования австралийской системы целостности, ее ценность для промышленности и поддержку прослеживаемости домашнего скота и доверия потребителей. в австралийском красном мясе.

Изменения, внесенные в ответ на рекомендации SAFEMEAT, включают:

- Удаление части C (декларация агента) — раздел, который редко используется в отрасли и не требуется по какой-либо законодательной причине.

- Включение раздела «Destination PIC». Это законодательное требование в Западной Австралии и Тасмании, но не обязательно для других штатов.

Генеральный директор ISC д-р Джейн Уэтерли заявила, что существенное общение с производителями помогло обеспечить плавный переход к текущей версии.

«В течение последних нескольких месяцев мы наблюдали беспрецедентный уровень заказов на книги, при этом производители хорошо подготовились к крайнему сроку 1 января 2021 года. Ряд торговых центров сообщили о значительном использовании нового NVD в поставках скота с начала года », — сказал д-р Уэтерли.

«Мы также видим, что больше производителей, чем когда-либо, используют электронные NVD (eNVD), что действительно приятно видеть: от примерно 9000 в апреле до пика в почти 18000 eNVD, созданных в ноябре, и почти 10 000 с начала января 2021 года.

«В течение 2020 года ISC провела обширную кампанию по привлечению внимания производителей, чтобы производители знали об этом важном изменении и могли действовать своевременно, чтобы быть готовыми к 1 января.

«Приятно видеть, что большинство производителей отключились и теперь используют новую версию NVD.Это действительно важно, поскольку переводы, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA, а множественные нарушения могут привести к выдаче запросов на корректирующие действия, а это ситуация, которую никто не хочет видеть ».

Высокие объемы заказов в сочетании с возросшим давлением на почтовую систему в результате COVID-19 и рождественского периода привели к шестинедельному периоду возврата заказов на новые печатные копии книг NVD. Печатные копии книг NVD версии 0720 можно заказать бесплатно через учетную запись LPA производителя до 30 июня, а ход доставки отдельных заказов можно отслеживать в этой учетной записи.

По словам доктора Уэтерли, вместо бумажных ПНВ производителям рекомендуется использовать систему eNVD, в которой используется самая последняя версия.

«Использование eNVD — это быстрый, простой и точный способ пополнения партий скота по мере необходимости, без необходимости ждать прибытия новых книг по NVD», — сказал д-р Уэтерли.

«Производители могут получить доступ к eNVD через свою учетную запись LPA. В качестве альтернативы те производители, которые имеют доступ к eNVD через стороннее программное обеспечение, могут продолжать использовать этот метод для создания накладных документов текущей версии.Полный список поставщиков программного обеспечения и программ, которые интегрируют eNVD, доступен на веб-сайте ISC.

«ISC постоянно пересматривает и обновляет функции eNVD, чтобы сделать его еще более удобным для пользователя.

«Значительное исследование пользователей для разработки полной автономной возможности eNVD было проведено и близится к завершению. В настоящее время исследуется ряд решений для обеспечения автономного доступа к системе eNVD, включая, помимо прочего, мобильные приложения, передачу данных по Bluetooth, а также уведомления по SMS и электронной почте.”

Практическое руководство по eNVDISC описывает шаги, необходимые для заполнения eNVD с использованием системы eNVD, в том числе, как заполнить накладные с помощью системы, если доступ в Интернет недоступен на месте загрузки.

Служба поддержки ISC, с которой можно связаться по телефону 1800 683 111, также может помочь производителям, у которых нет доступа к своим учетным данным LPA и / или устройству / компьютеру с подключением к Интернету, путем создания партий eNVD от их имени.

Источник: MLA / ISC

Wagner & Experts — Поиск подходящей налоговой системы для вас

В нашей предыдущей статье мы рассмотрели наиболее распространенные российские налоговые системы.В этой статье мы рассмотрим доступные варианты, которые могут помочь вам сэкономить на налогах, но они доступны только ограниченному кругу предприятий. Затем мы завершим статью некоторой информацией о том, как комбинировать налоговые системы для достижения максимального эффекта.

1. Единый сельскохозяйственный налог (ЕСХН)Этот налог, как следует из названия, применяется исключительно к сельскому хозяйству и рыболовству.

ESHN заменяет налог на прибыль (подоходный налог с физических лиц для индивидуальных предпринимателей) и налог на имущество, за исключением имущества, облагаемого налогом по кадастровой стоимости.С 2019 года он не будет автоматически освобождаться от НДС. Чтобы обойти эту проблему, очень важно попросить налоговую службу об освобождении от НДС. Это связано с тем, что только малый бизнес может отказаться от уплаты НДС. Максимальный размер дохода, необходимый для этого, ограничен и ежегодно уменьшается. Из-за этого ESHN потерял большую часть своей прежней привлекательности для крупного бизнеса. Однако, если принять во внимание более низкие налоговые ставки, эта налоговая система все еще может быть привлекательной перспективой.

ESHN полезен, если ваш доход от продажи сельскохозяйственной продукции составляет более 70% от вашего общего дохода.Однако размер вашего дохода не ограничен. В рыболовстве есть дополнительное ограничение: количество сотрудников не может превышать 300.

Вы платите налог с разницы между вашими доходами и расходами. Принцип такой же, как и в случае с USN — если вы не получите денег, вы не будете платить налоги. Ставка устанавливается регионами и составляет от 0% до 6%.

Недостатки этой налоговой системы заключаются в ограниченном количестве расходов, не подлежащих вычету из налогооблагаемой базы, и в жизненно важной необходимости в документальном подтверждении ваших расходов.

2. Патентная система налогообложения (ПСН)Только индивидуальные предприниматели могут использовать так называемый «патент». Это позволяет им не платить подоходный налог и НДС при переводе средств на деятельность, связанную с патентами.

PSN во многом похож на ENVD, поскольку налог уплачивается на основе вмененного дохода, а не вашего фактического дохода. Единственная разница в том, какие типы бизнеса могут его использовать. Вы можете найти полный список правомочных предприятий в статье 346.43 Налогового кодекса Российской Федерации.

ПлюсыДанная налоговая система хорошо подходит для индивидуальных предпринимателей.Только учтите, что вам не разрешается нанимать более 15 сотрудников, а максимальный патентный доход составляет 60 миллионов рублей в год.

Ставка всего 6%. Регионы могут предоставить два года налоговых каникул для различных видов бизнеса.

Для PSN нет каких-либо общих правил, поскольку практически все зависит от того, в каком регионе вы находитесь: лимиты доходов, численность персонала вашей компании, тип бизнеса, любые уступки и вмененный доход. Поэтому вам нужно будет разобраться с любыми тонкостями местного законодательства в вашем регионе.

Мы с радостью поможем вам в этом, если вы оставите нам свой номер телефона . Мы позвоним вам и поможем продвигать ваш бизнес вперед.

Кроме того, патентная система налогообложения (PSN) имеет преимущество, которого нет ни в одной другой налоговой системе: минимальный срок действия «патента» составляет один месяц, что позволяет вам использовать эту систему по мере возникновения необходимости на условие, что вы соблюдаете все правила. Во всех остальных налоговых системах вы можете менять их не чаще одного раза в год.

У PSN есть еще одно преимущество — нет необходимости вести налоговый учет. Вы просто платите и отдыхаете. Важно помнить, что нужно вести учет людей, если у вас есть сотрудники.

МинусыОднако эта налоговая система не лишена подводных камней. Налоговик часто говорит, что PSN — достойная замена ENVD. К сожалению, это просто неправда. В отличие от ENVD, PSN не уменьшает ваши социальные отчисления. Поэтому при подсчете расходов важно включать все виды социальных отчислений в общую налоговую нагрузку.Эта налоговая система может оказаться менее выгодной, чем кажется на первый взгляд.

3. Налог на профессиональный доход (NPD)Совершенно новый! NPD — экспериментальная налоговая система для самозанятых работников. Этим могут воспользоваться индивидуальные предприниматели без сотрудников, а также люди, которые хотят заработать немного денег в качестве индивидуальных предпринимателей, не имея необходимости регистрироваться как таковые.

Это самая либеральная налоговая система для «маленького парня» — нет бухгалтерского учета, социальных отчислений и кассовых аппаратов.Вы платите 4% от дохода, полученного от физических лиц, и 6% от дохода, полученного от юридических лиц, и вам не нужно вникать в темные глубины российского налогового законодательства.

Эта налоговая система имеет ряд возможных ограничений доступа, касающихся как типа бизнеса, которым вы владеете, так и вашего дохода. Люди в торговле могут забыть о NPD. Однако если вы предлагаете услуги или выполняете работы, а ваш доход не превышает 2,4 миллиона рублей в год, вполне возможно, что вы сможете принять участие в этом эксперименте.

На данный момент данная налоговая система действует только в Москве, Татарстане, Московской и Калужской областях. Однако в ближайшее время планируется расширение его присутствия в других регионах.

Неудивительно, что недостаток этой системы связан с одним из ее преимуществ: отсутствие социальных отчислений, очевидно, означает, что вы не будете застрахованы. Однако, если состояние вашей будущей пенсии вас не слишком беспокоит, вам не о чем беспокоиться. Если ваша вера в государственную помощь в пенсионном возрасте еще не полностью иссякла, вы можете добровольно платить социальные отчисления, разумеется, сверх вашего NPD.

А теперь объединим их.Сочетание различных налоговых систем позволяет нам максимально использовать их преимущества.

Например, у вас есть автосервис и магазин автозапчастей. Прибыль от магазина невелика, однако ваш доход от ремонта автомобилей постоянно превышает норму прибыли, которую вы подали в налоговую систему ENVD. Используйте систему ENVD для своих учетных записей в магазине и систему USN для своего авторемонтного бизнеса.И вот оно! Вы заплатите меньше налогов, чем если бы вы полностью перевели свой бизнес на USN.

Вот еще возможные комбинации:

- ОСНО + ENVD

- USN + ENVD

- ОСНО + ПСН

- USN + PSN

- PSN + ENVD

- ЕСХН + ПСН

- ЕСХН + ENVD

Однако объединение разных налоговых режимов в одном бизнесе усложнит бухгалтерский учет.Скорее всего, вам потребуется помощь опытных бухгалтеров, если вы решите комбинировать режимы.

Краткое описаниеА теперь давайте рассмотрим пошаговое руководство по выбору наиболее оптимальной системы уплаты налогов.

- Отложите на время свои организационные и юридические документы и выясните, какие налоговые системы доступны для вашего бизнеса.

- Вычеркните варианты, недоступные в вашем регионе.

- Уточните, сколько НДС нужно вашим потенциальным клиентам.Если ваши клиенты — физические лица, им не нужен НДС. Если вы работаете с другими предприятиями, использующими налоговую систему OSNO, они, скорее всего, будут работать с плательщиками НДС.

- Определите тип вашего бизнеса, ваш запланированный вклад, рентабельность и любые другие переменные бизнеса. Подчеркните все налоговые системы, для которых вы не превышаете лимиты.

- Рассчитайте ваше потенциальное налоговое бремя для остальных разновидностей налоговой системы.

- Проанализируйте результаты и выберите наиболее выгодную для вас систему уплаты налогов.

Голова в спине от всех требований, ограничений и комбинаций? Не волнуйся! Просто позвоните в компанию Wagner & Experts по номеру и получите консультацию в нашем офисе на улице Новый Арбат в Москве. Наши специалисты посоветуют, как лучше всего сочетать налоговые режимы. Оставьте нам свой номер и начните пользоваться своей налоговой экономией!

Заключительный обзор | ENVD 2001 — Человеческое поведение в дизайне и планировании

TERM 1 Взаимность ОПРЕДЕЛЕНИЕ 1 Обмен между культурой и структурой.ТЕРМИН 2 Народное определение ОПРЕДЕЛЕНИЕ 2 адаптируется со временем. ТЕРМИН 3 Уровни изменений (5) ОПРЕДЕЛЕНИЕ 3 1. Участок 2. План пространства 3. Услуги 4. Кожа 5. Структура СРОК 4 Глобальные культурные потоки (5) ОПРЕДЕЛЕНИЕ 4 1. Этно-пейзажи 2. Идеоскопические пейзажи 3. Медиа-пейзажи 4. Техно-пейзажи 5. Financescapes ТЕРМИН 5 Социальная справедливость ОПРЕДЕЛЕНИЕ 5 Усилия по планированию, в которых особое внимание уделяется потребностям бедных и уязвимых слоев населения. ТЕРМИН 6 Выдающееся владение ОПРЕДЕЛЕНИЕ 6 Власть, предоставленная правительству, которая позволяет правительству конфисковывать собственность для общественного пользования.Бывший. Детройт, «Полтаун», где были выселены 4200 человек. СРОК 7 Осуждение ОПРЕДЕЛЕНИЕ 7 Действие правительства по передаче права собственности на частную собственность от ее законного владельца самому себе. Бывший. Flint Michigan и General Motors СРОК 8 Исключительное зонирование ОПРЕДЕЛЕНИЕ 8 1. Зонирование больших участков 2. Минимальный размер дома 3. Исключение многосемейного жилья 4. Исключение из определения семьи СРОК 9 Сообщество трущоб ОПРЕДЕЛЕНИЕ 9 Лишение людей основных прав человека и качества жизни. Домохозяйство, которому не хватает: прочности, достаточной жилой площади, доступа к улучшенной воде, санитарии, гарантии владения.СРОК 10 Справедливое распределение ОПРЕДЕЛЕНИЕ 10 также известное как инклюзивное зонирование Требует, чтобы некоторые муниципалитеты имели определенное количество доступного жилья. ТЕРМИН 21 Гиппокамп ОПРЕДЕЛЕНИЕ 21 Часть мозга, отвечающая за обучение / память и ориентирование. По форме напоминает морского конька. СРОК 22 Нейрогенез ОПРЕДЕЛЕНИЕ 22 Рождение нейронов в гиппокампе. ТЕРМИН 23 Пример из практики таксиста ОПРЕДЕЛЕНИЕ 23 Размер гиппокампа коррелирует со временем, проведенным за рулем такси. Это пример пластичности мозга. ТЕРМИН 24 Ячейки направления головы ОПРЕДЕЛЕНИЕ 24 Внутреннее чувство направления ТЕРМИН 25 Поместите ячейки ОПРЕДЕЛЕНИЕ 25 ячеек «Вы здесь».ТЕРМИН 26 Ячейки сетки ОПРЕДЕЛЕНИЕ 26 Информация о пройденных расстояниях. ТЕРМИН 27 Зеркальные нейроны (нейроны эмпатии) ОПРЕДЕЛЕНИЕ 27 Они срабатывают, когда: 1. Выполнено действие. 2. И когда наблюдается действие. ТЕРМИН 28 Познание ОПРЕДЕЛЕНИЕ 28 Процесс мышления: распознавание, интерпретация, суждение, планирование, рабочая память, причины СРОК 29 Запрещение ОПРЕДЕЛЕНИЕ 29 Способность подавлять несущественную информацию. ТЕРМИН 30 Контроль вмешательства ОПРЕДЕЛЕНИЕ 30 Способность освобождать поведение от контроля со стороны ближайшего окружения.ТЕРМИН 31 Внимание ОПРЕДЕЛЕНИЕ 31 Способность сосредоточиться на задаче в течение длительного периода времени. ТЕРМИН 32 Отвлечение ОПРЕДЕЛЕНИЕ 32 Когда сдерживание и внимание нарушены — Снижение скорости восприятия — Увеличение времени реакции — Снижение когнитивной обработки — Снизу вверх по сравнению с. Сверху вниз Внимание ТЕРМИН 33 Снизу вверх ОПРЕДЕЛЕНИЕ 33 Быстрое и непроизвольное переключение внимания. ТЕРМИН 34 Сверху вниз ОПРЕДЕЛЕНИЕ 34 Произвольное переключение внимания. ТЕРМИН 35 Существенное ОПРЕДЕЛЕНИЕ 35 Прыгать или выпирать. ТЕРМИН 46 Экологическая активность ОПРЕДЕЛЕНИЕ 46 Дизайн позитивной интерактивной среды.ТЕРМИН 47 Межпоколенческие практики ОПРЕДЕЛЕНИЕ 47 Объединяйте людей для целенаправленной, взаимовыгодной деятельности, чтобы способствовать лучшему взаимопониманию между поколениями. ТЕРМИН 48 Стратегии трансляционных исследований (7) ОПРЕДЕЛЕНИЕ 48 1. Включите процедурную память (чтение — последнее) 2. Ориентирование и пространственная память 3. Мультисенсорные подсказки 4.