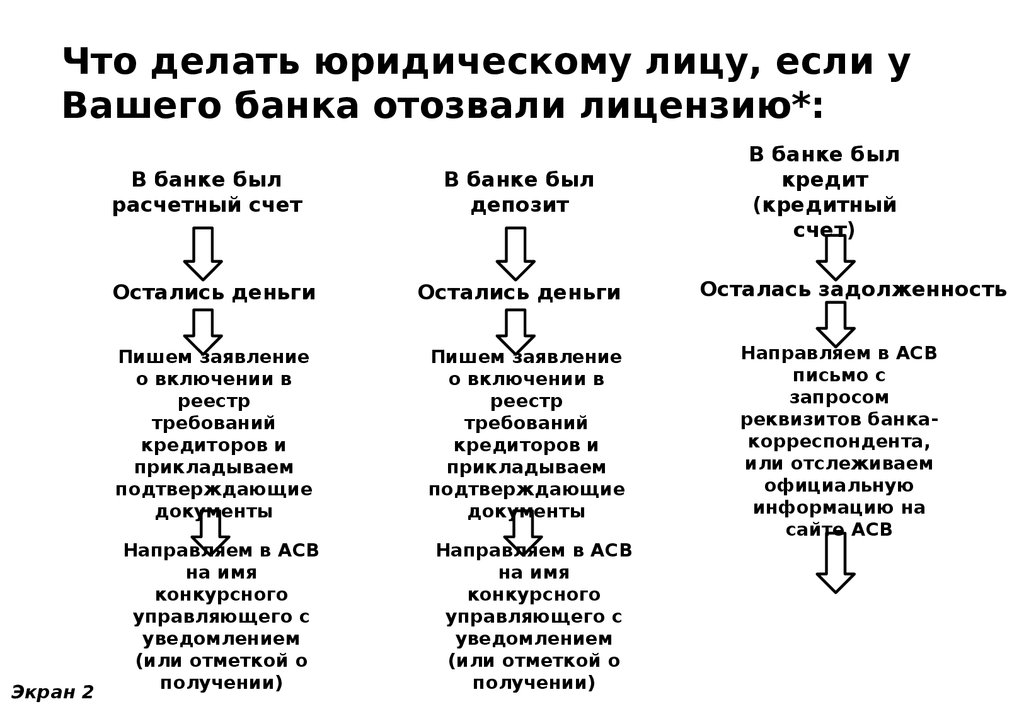

У обслуживающего банка отозвана лицензия: последствия для организации — Статьи

Учитываем и отражаем в отчетности деньги, которых нет.До тех пор, пока конкурсное производство в отношении кредитного учреждения не будет завершено и банк не будет ликвидирован (а этот процесс может занять довольно много времени), организация не сможет списать «зависшие» денежные средства. Основанием для признания указанных денежных средств безнадежным долгом, нереальным ко взысканию, для целей бухгалтерского и налогового учета и списания этого долга является внесение в ЕГРЮЛ соответствующей записи о ликвидации банка (п. 11 ПБУ 10/99 «Расходы организации» [1], пп. 2 п. 2 ст. 265 НК РФ).

Аналогичной точки зрения придерживается Минфин. В Письме от 29.01.2008 № 07 05 06/18 финансисты при определении нереальности задолженности ко взысканию для целей бухгалтерского учета рекомендуют руководствоваться положениями Гражданского кодекса (в частности, ст. 419, согласно которой задолженность может быть признана нереальной ко взысканию вследствие ликвидации должника).

419, согласно которой задолженность может быть признана нереальной ко взысканию вследствие ликвидации должника).

Добавим, аналогичный подход Минфин демонстрирует в части списания указанной задолженности банка в налоговом учете. В Письме от 04.03.2013 № 03 03 06/1/6313 финансисты отметили, что дебиторская задолженность кредитной организации, которая признана банкротом и в отношении которой в соответствии с Законом № 40-ФЗ [2] введена процедура конкурсного управления, не может быть признана безнадежной до завершения конкурсного производства при условии, что кредитор заявил свои требования в установленном порядке и включен в реестр кредиторов.

Итак, мы выяснили, в какой момент организация может списать «зависшие» денежные средства. Осталось понять, в каком порядке списывать и как правильно отражать этот актив в учете и отчетности, поскольку с момента отзыва лицензии у банка и до признания его банкротом (как упоминалось выше) может пройти не один месяц. Несмотря на то что юридическое лицо в дальнейшем едва ли сможет использовать указанные денежные средства в расчетах, в учете и отчетности они должны отражаться в качестве актива, а если точнее – дебиторской задолженности.

Несмотря на то что юридическое лицо в дальнейшем едва ли сможет использовать указанные денежные средства в расчетах, в учете и отчетности они должны отражаться в качестве актива, а если точнее – дебиторской задолженности.

Таким образом, на дату отзыва у обслуживающего банка лицензии в бухгалтерском учете организации нужно сделать следующую запись: Дебет 76, субсчет «Расчеты по претензиям» Кредит 51.

Учитывать «зависшие» в проблемном банке денежные суммы на счете 51 «Расчетный счет» с использованием отдельного субсчета, по мнению автора, неверно. Ведь данные суммы едва ли можно расценивать как полноценные денежные средства. Более того, отражение данных сумм в бухгалтерском балансе по строке «Денежные средства и денежные эквиваленты» приведет к искажению финансовой отчетности (ч. 1 ст. 13 Закона о бухгалтерском учете [3], п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации [4] ).

Дебиторская задолженность, которая с высокой степенью вероятности не будет погашена в сроки, считается сомнительной (абз. 2 п. 70 Положения по ведению бухгалтерского учета [5]). Поэтому исходя из требования осмотрительности на величину такой выявленной задолженности нужно создать резерв по сомнительным долгам (абз. 1 п. 70 Положения по ведению бухгалтерского учета, абз. 4 п. 6 ПБУ 1/2008 «Учетная политика организации» [6]). Добавим, в бухгалтерской отчетности по строке «Дебиторская задолженность» должна быть отражена реальная для взыскания с покупателей, заказчиков и иных дебиторов задолженность. Такой порядок отражения соответствует главному предназначению бухгалтерской отчетности – давать достоверное представление о финансовом положении экономического субъекта на отчетную дату и о финансовом результате его деятельности. А резерв по сомнительным долгам как раз и нужен для того, чтобы в финансовой отчетности информация о дебиторской задолженности была отражена с учетом требования осмотрительности.

2 п. 70 Положения по ведению бухгалтерского учета [5]). Поэтому исходя из требования осмотрительности на величину такой выявленной задолженности нужно создать резерв по сомнительным долгам (абз. 1 п. 70 Положения по ведению бухгалтерского учета, абз. 4 п. 6 ПБУ 1/2008 «Учетная политика организации» [6]). Добавим, в бухгалтерской отчетности по строке «Дебиторская задолженность» должна быть отражена реальная для взыскания с покупателей, заказчиков и иных дебиторов задолженность. Такой порядок отражения соответствует главному предназначению бухгалтерской отчетности – давать достоверное представление о финансовом положении экономического субъекта на отчетную дату и о финансовом результате его деятельности. А резерв по сомнительным долгам как раз и нужен для того, чтобы в финансовой отчетности информация о дебиторской задолженности была отражена с учетом требования осмотрительности.

Напомним, сумма резерва по сомнительным долгам является оценочным значением и определяется организацией самостоятельно по каждому отдельному сомнительному долгу в зависимости от платежеспособности должника и оценки вероятности погашения долга полностью или частично (п. 2, 3 ПБУ 21/2008 «Изменения оценочных значений» [7], абз. 4 п. 70 Положения по ведению бухгалтерского учета). Поскольку методика определения оценочных значений упомянутым бухгалтерским стандартом не описана, организация вправе разработать ее самостоятельно (исходя из собственного суждения), закрепив в учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008). Практика показывает, что в рассматриваемой ситуации резерв, как правило, создается в размере 100% суммы дебиторской задолженности банка.

2, 3 ПБУ 21/2008 «Изменения оценочных значений» [7], абз. 4 п. 70 Положения по ведению бухгалтерского учета). Поскольку методика определения оценочных значений упомянутым бухгалтерским стандартом не описана, организация вправе разработать ее самостоятельно (исходя из собственного суждения), закрепив в учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008). Практика показывает, что в рассматриваемой ситуации резерв, как правило, создается в размере 100% суммы дебиторской задолженности банка.

Отчисления в резерв признаются прочими расходами организации (п. 11 ПБУ 10/99). Следовательно, при его формировании будет сделана запись Дебет 91, субсчет «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам» – начисление резерва по сомнительным долгам. Сделать эту запись нужно в тот момент, когда задолженность банка признается сомнительной. Полагаем, что такой момент приходится на дату, когда организации стало известно, что в арбитражном суде будет рассматриваться заявление о признании обслуживающего банка банкротом.

Списываться дебиторская задолженность банка будет за счет созданного резерва. Запись при этом будет следующей: Дебет 63 Кредит 76, субсчет «Расчеты по претензиям». Основанием для такой записи является приказ руководителя о списании задолженности кредитной организации, который издается при получении информации о внесении в ЕГРЮЛ записи о ликвидации банка.

Одновременно в налоговом учете указанная сумма признается в составе внереализационных расходов. Основание – пп. 2 п. 2 ст. 265 НК РФ (см. также Письмо Минфина России от 04.03.2013 № 03 03 06/1/6313).

Кстати, налогоплательщики, применяющие УСНО, лишены и этой возможности. Перечень расходов, определенный в п. 1 ст. 346.16 НК РФ, является исчерпывающим, и расходы в виде сумм безнадежных долгов (долгов, нереальных ко взысканию) в нем не поименованы (Письмо Минфина России от 01.04.2009 № 03 11 06/2/57).

Существенный момент: резерв по сомнительным долгам для целей налогового учета (подчеркнем, организация вправе создать этот резерв, но не обязана) создается в порядке, установленном положениями ст. 266 НК РФ. В частности, согласно п. 1 названной нормы сомнительным долгом может быть признана любая задолженность перед организацией, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Дебиторская задолженность банка, которая образуется у юридического лица в результате отзыва у него лицензии, с реализацией никак не связана. Значит, не выполняется условие, определенное в п. 1 ст. 266 НК РФ. Следовательно, организация не вправе создавать под нее резерв по сомнительным долгам. Другими словами, в отличие от бухгалтерского учета дебиторская задолженность банка для целей налогового учета в случае ее соответствия критериям, установленным в пп. 2 п. 2 ст. 265 НК РФ, признается безнадежной, минуя стадию сомнительности.

266 НК РФ. В частности, согласно п. 1 названной нормы сомнительным долгом может быть признана любая задолженность перед организацией, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Дебиторская задолженность банка, которая образуется у юридического лица в результате отзыва у него лицензии, с реализацией никак не связана. Значит, не выполняется условие, определенное в п. 1 ст. 266 НК РФ. Следовательно, организация не вправе создавать под нее резерв по сомнительным долгам. Другими словами, в отличие от бухгалтерского учета дебиторская задолженность банка для целей налогового учета в случае ее соответствия критериям, установленным в пп. 2 п. 2 ст. 265 НК РФ, признается безнадежной, минуя стадию сомнительности.

Что с налогами?

Обязанность по уплате налога в бюджет РФ считается исполненной с момента предъявления в банк платежного поручения, в котором правильно указаны счет Федерального казначейства и наименование банка получателя, и при наличии на счете налогоплательщика достаточного денежного остатка на день платежа (пп. 1 п. 3 ст. 45 НК РФ).

1 п. 3 ст. 45 НК РФ).

Поэтому если организация накануне отзыва лицензии представила в банк платежные поручения на перевод средств в бюджетную систему РФ, а банк их не исполнил и не вернул после проведения определенных контрольных процедур (п. 2.1 – 2.10 Положения о правилах осуществления перевода денежных средств [8] ), то даже при отсутствии средств на корреспондентском счете банка и фактическом непоступлении платежей на счет казначейства представленная в банк платежка (с отметкой банка о принятии ее к исполнению) доказывает отсутствие налоговой недоимки у организации. Добавим, перечень обстоятельств, при которых налог нельзя считать уплаченным, приведенный в п. 4 ст. 45 НК РФ, является закрытым, и отзыв лицензии у банка там не поименован.

Однако существует вероятность того, что налоговики будут придерживаться противоположного мнения, причем по объективной причине. Если банк не исполнил распоряжение организации на перечисление налоговых платежей и денежные средства в бюджет не поступили, то информацией о том, что организация надлежащим образом исполнила свои обязанности, контролирующий орган не будет располагать. А это, в свою очередь, означает, что организации в соответствии с п. 1 ст. 69 НК РФ будет направлено требование об уплате налога (пеней, штрафа). Игнорировать данное требование организации не следует, так как в дальнейшем налоговый орган в соответствии со ст. 46 и 47 НК РФ вправе принять меры по принудительному взысканию недоимки. Но и спешить исполнять повторно обязанность по уплате налогов не нужно. Первое, что необходимо сделать организации при получении требования, – уведомить налоговый орган об исполнении обязанности по уплате налога. Для этого ей надо написать письмо (и направить его в налоговую инспекцию), в котором подробно изложить ситуацию, разумеется приложив копии всех необходимых документов.

А это, в свою очередь, означает, что организации в соответствии с п. 1 ст. 69 НК РФ будет направлено требование об уплате налога (пеней, штрафа). Игнорировать данное требование организации не следует, так как в дальнейшем налоговый орган в соответствии со ст. 46 и 47 НК РФ вправе принять меры по принудительному взысканию недоимки. Но и спешить исполнять повторно обязанность по уплате налогов не нужно. Первое, что необходимо сделать организации при получении требования, – уведомить налоговый орган об исполнении обязанности по уплате налога. Для этого ей надо написать письмо (и направить его в налоговую инспекцию), в котором подробно изложить ситуацию, разумеется приложив копии всех необходимых документов.

Если даже после получения указанного письма от организации налоговый орган по-прежнему будет настаивать на неисполнении обязанности по уплате налогов, действия контролеров сначала следует обжаловать в вышестоящей инстанции в порядке, предусмотренном положениями ст. 137 и 138 НК РФ, и только потом обращаться в суд [9].

137 и 138 НК РФ, и только потом обращаться в суд [9].

Арбитры при рассмотрении подобных дел, как правило, исходят из добросовестности налогоплательщика. Например, ФАС МО утверждает, что обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление денег в бюджет с его счета в банке при наличии на нем достаточного остатка на день платежа. Дальнейшая ответственность за перечисление налогов в бюджет лежит на кредитном учреждении, а налогоплательщик не несет ответственности за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет (Постановление от 17.04.2013 № А40-71911/12 91 398).

Однако следует учитывать, что суды едва ли признают обязанность по уплате налога исполненной, если отсутствовала обязанность по уплате налогов с учетом реальных налоговых обязательств и установленных налоговым законодательством РФ сроков уплаты, а сами платежи осуществлены непосредственно перед отзывом лицензии у банка (см. Определение ВАС РФ от 08.02.2013 № ВАС-501/13). Добавим, неоднозначной может быть позиция судов и в том случае, если у налогоплательщика помимо расчетного счета в проблемном банке есть счета в других банках. В таких ситуациях арбитры, как правило, исследуют вопрос о размере остатка денежных средств на счете в другом (не проблемном) банке. Если их явно недостаточно для уплаты налогов, то при отсутствии прочих признаков недобросовестности арбитры могут встать на сторону юридического лица (см., например, Постановление ФАС МО от 20.03.2013 № А40-76467/12 116 163). В ситуации, когда через счет в проблемном банке налог уплачивался только однажды (обычно для этих целей организация использовала иной банк), судьи могут посчитать, что действия юридического лица были направлены на создание формальных условий для признания обязанности по уплате налога исполненной. Наглядным примером такого решения является Постановление ФАС МО от 29.02.2012 № А40-53497/11 140 239.

Определение ВАС РФ от 08.02.2013 № ВАС-501/13). Добавим, неоднозначной может быть позиция судов и в том случае, если у налогоплательщика помимо расчетного счета в проблемном банке есть счета в других банках. В таких ситуациях арбитры, как правило, исследуют вопрос о размере остатка денежных средств на счете в другом (не проблемном) банке. Если их явно недостаточно для уплаты налогов, то при отсутствии прочих признаков недобросовестности арбитры могут встать на сторону юридического лица (см., например, Постановление ФАС МО от 20.03.2013 № А40-76467/12 116 163). В ситуации, когда через счет в проблемном банке налог уплачивался только однажды (обычно для этих целей организация использовала иной банк), судьи могут посчитать, что действия юридического лица были направлены на создание формальных условий для признания обязанности по уплате налога исполненной. Наглядным примером такого решения является Постановление ФАС МО от 29.02.2012 № А40-53497/11 140 239.

* * *

Несмотря на отозванную лицензию, юридическое лицо (банк), которое должно вернуть организации денежные средства, осталось. До того момента, пока банк не ликвидирован, перед организацией стоит задача правильно отразить (а впоследствии списать) денежные средства, размещенные на счете в проблемном банке, в налоговом и бухгалтерском учете.

Ссылки

[1] Утверждено Приказом Минфина России от 06.05.1999 № 33н.

[2] Федеральный закон от 25.02.1999 № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций».

[3] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[4] Утверждено Приказом Минфина России от 06.07.1999 № 43н.

[5] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н.

[6] Утверждено Приказом Минфина России от 06.10.2008 № 106н.

[7] Утверждено Приказом Минфина России от 06. 10.2008 № 106н.

10.2008 № 106н.

[8] Утверждено ЦБ РФ 19.06.2012 № 383-П.

[9] Напомним, с 01.01.2014 обязательный досудебный порядок обжалования распространяется на любые ненормативные акты налоговых органов, а также действия или бездействие их должностных лиц.

Т. М. Медведева / эксперт журнала

«Актуальные вопросы бухгалтерского учета и налогообложения» /

«Меня обманул брокер. Как вернуть деньги?»

21 августа 2020

Советы

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

С таким вопросом в редакцию «АГ» обратился начинающий инвестор. «Если вы ничего не понимаете в инвестировании, идите подметать улицы», – посоветовал мужчине брокер-мошенник. Деньги вернуть он отказался, но шанс получить их обратно все же есть

– Верните мои деньги – 500 долларов.

– Я говорил, Николай: пополняйте счет – верну.

– Уже раз пополнил, и вы потерялись. Я вас не видел. Ни лицензии, ни договора нет. Вы мошенничеством занимаетесь, деньги у меня вымогаете.

– Я не вымогаю, а помогаю. Спрашиваю в последний раз, и это предложение, а не вымогательство: будете восстанавливать счет? Да или нет?

– Не буду я ничего восстанавливать. Вы куда-то перевели мои деньги. Верните.

– Вы ничего не понимаете в инвестировании, Николай. Что я тут могу сделать? Вам нужно книги читать, развиваться. Всего доброго…

Читайте также

Государство защитит начинающих инвесторов

Новый закон оградит новичков на рынке ценных бумаг от потери денежных средств, но лишь отчасти. Поэтому каждый должен сам позаботиться о сохранности своих сбережений

05 августа 2020 Советы

В начале августа Николай обратился в редакцию «АГ» за советом – просил подсказать, как вернуть деньги. По его словам, в июле ему позвонили и предложили инвестировать $250, которые должны были приносить каждый день по $5. Пообещали, что компания дополнительно внесет на депозит свои $250. «Неделя прошла – звонит брокер. Сообщил, что на депозите минус. Попросил его вернуть деньги – не вернули. Когда в следующий раз позвонил, дал мне 48 часов: “Я верну ту сумму, которая на депозите – $705, но надо внести еще $250”. Он должен был вывести деньги на мою карту. Я опять поверил. Вношу $250 – он сразу теряется. Потом звонит опять: “Пополните счет – и я верну деньги”. В общем, потерял я $500. Записи разговоров остались у меня». Один из этих разговоров мы и поместили в начале текста.

Пообещали, что компания дополнительно внесет на депозит свои $250. «Неделя прошла – звонит брокер. Сообщил, что на депозите минус. Попросил его вернуть деньги – не вернули. Когда в следующий раз позвонил, дал мне 48 часов: “Я верну ту сумму, которая на депозите – $705, но надо внести еще $250”. Он должен был вывести деньги на мою карту. Я опять поверил. Вношу $250 – он сразу теряется. Потом звонит опять: “Пополните счет – и я верну деньги”. В общем, потерял я $500. Записи разговоров остались у меня». Один из этих разговоров мы и поместили в начале текста.

Кто ж не хочет заработать деньги без особых усилий? На это и рассчитывают мошенники-брокеры (по закону покупку ценных бумаг и других активов граждане должны осуществлять через посредника – брокера, форекс-дилера и др.). Обещая получение прибыли в короткие сроки, они предлагают инвестировать деньги в ценные бумаги, разместить денежные средства на депозите, поиграть на валютном рынке Форекс, поторговать на бирже, приобрести криптовалюту или биткоины и т.

Как распознать мошенника?

1. Навязчивые звонки в любое время суток. Известен случай, когда мошенник-брокер обрабатывал так женщину в течение нескольких месяцев, прежде чем она перевела свои деньги. Помните: профессиональный и честный брокер или финансовый трейдер никогда не станет навязывать свои услуги по телефону. Хорошего специалиста клиенты ищут сами.

2. Звонки поступают с мобильного или скрытого номера. Имейте в виду, что у серьезной брокерской компании всегда есть единый телефонный номер – федеральный или местный.

3. Обещание баснословной прибыли от вложенных денежных средств в короткие сроки –10–20% и более в неделю или месяц. Притом что ни один брокер не может гарантировать 100-процентное получение прибыли. Инвестирование – всегда рискованная деятельность.

4. Отказ назвать адрес сайта брокерской компании. Отсутствие информации о ней в Интернете. Или на сайте компании нет сведений о собственнике компании, юридического адреса и контактных данных.

Отсутствие информации о ней в Интернете. Или на сайте компании нет сведений о собственнике компании, юридического адреса и контактных данных.

5. Отказ предоставить информацию о лицензии или ее отсутствие. Иметь лицензию обязана каждая организация, профессионально осуществляющая операции на финансовых рынках и с финансовыми инструментами за счет привлеченных денежных средств1. Проверить наличие у компании лицензии можно на сайте Центрального банка РФ.

Если компания-брокер зарегистрирована за рубежом и ведет свою деятельность без лицензии ЦБ РФ, она является офшорной организацией, работающей вне правового поля нашей страны. После подписания договора с таким брокером в случае нарушения ваших прав вы не сможете отстаивать свои интересы на российской территории.

6. Брокер отказывается встретиться в офисе и заключить брокерский договор. Предлагает быстро открыть счет без проверки ваших документов и заверяет, что достаточно оформить личный кабинет на сайте.

Что делать, если обманули?

Если вы стали жертвой брокера-мошенника и ваши денежные средства не возвращают, рекомендуем незамедлительно обратиться за помощью к адвокату или юристу. Тем, кто решил действовать самостоятельно, предлагаем воспользоваться краткой инструкцией.

1. Обратитесь с заявлением о факте мошенничества в ближайшее отделение полиции по месту вашего жительства. Сотрудники полиции обязаны принять и зарегистрировать его. В заявлении как можно подробнее изложите ситуацию, укажите контактные данные мошенника и приложите скриншоты переписки с ним из мессенджеров или электронной почты.

2. Обратитесь с жалобой на действия мошенников в Прокуратуру РФ. Ее сотрудники обязаны будут провести проверку.

3. Обратитесь с жалобой в Центральный банк РФ через интернет-приемную на сайте. Если компания-брокер имеет лицензию, ЦБ РФ в зависимости от характера неправомерных действий направит в ее адрес предписание или лишит лицензии.

Как вернуть деньги?

В случае если брокер-мошенник отказывается вернуть вам деньги или он просто исчез, возврат средств возможен через процедуру чарджбек – опротестование транзакции через банк. Для этого следует обратиться с заявлением в банк, выдавший вам карту или открывший счет. В нем нужно написать, что вы хотите вернуть деньги, и обосновать это требование, указать свои контактные данные, номер карты или счета.

К заявлению необходимо прикрепить копии паспорта или иного документа, подтверждающего личность, и документов, доказывающих факт мошенничества. Это могут быть информация об отсутствии у брокерской компании лицензии, переписка с брокером-мошенником в мессенджерах или по электронной почте, записи телефонных разговоров, копия заявления в полицию с отметкой о его принятии, копия заявления в ЦБ РФ.

Обратиться в банк с заявлением нужно не позднее 45 дней с момента проведения транзакции. Некоторые банки устанавливают более длительные сроки. Они зависят от требований платежных систем – MasterCard, Visa, «МИР».

Они зависят от требований платежных систем – MasterCard, Visa, «МИР».

Время ожидания ответа может составлять от 30 до 160 дней. В случае принятия платежной системой положительного решения перечисленные мошеннику денежные средства вернутся на вашу карту или счет, а преступник может быть оштрафован.

Обращаем внимание, что в Интернете появилось много предложений от так называемых чарджбекеров, которые обещают за вознаграждение в виде процентов вернуть перечисленные нечестному брокеру денежные средства. Рекомендуем не тратить время и деньги на подобные услуги. Лучше обратиться к адвокату или юристу.

1 Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг». «Положение о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг…» (утв. Банком России 27 июля 2015 г. № 481-П, ред. от 17 декабря 2018 г.).

FDIC: Закон, Положения, Связанные акты

Закон FDIC, положения, соответствующие акты

Ключевое слово(я) Часть

300 [Зарезервировано]

301 [Зарезервировано]

302 Использование надзорного руководства

304 Формы, инструкции и отчеты

305 [Зарезервировано]

306 [Зарезервировано]

307 Подтверждение принятия депозитов и уведомление об изменении застрахованного статуса

308 Правила практики и процедуры

309 Раскрытие информации

310 Положения Закона о конфиденциальности

311 Правил публичного наблюдения за заседаниями Совета директоров Корпорации

312 [Зарезервировано]

313 Процедуры взыскания корпоративной задолженности, задолженности по уголовному реституции и задолженности по гражданским денежным штрафам

323 Оценки

324 Достаточность капитала организаций, контролируемых FDIC

325 Стресс-тестирование

326 Минимальные устройства и процедуры безопасности и соответствие Закону о банковской тайне

327 оценок

328 Объявление о членстве

329Стандарты измерения риска ликвидности

330 Страхование вкладов

331 Федеральное управление по процентным ставкам

332 Конфиденциальность финансовой информации потребителей

333 Расширение корпоративных полномочий

334 Справедливая кредитная отчетность

335 Ценные бумаги государственных банков, не являющихся членами, и государственных сберегательных ассоциаций

336 сотрудников FDIC

337 Небезопасная и ненадежная банковская практика

338 Ярмарка жилья

339 Кредиты в районах с особой опасностью наводнения

340 Ограничения на продажу активов обанкротившегося учреждения Федеральной корпорацией страхования депозитов

341 Регистрация агентов по переводу ценных бумаг

342 [Зарезервировано]

343 Защита прав потребителей при продаже страховых услуг

345 Реинвестирование сообщества

346 Раскрытие и отчетность о соглашениях, связанных с CRA

347 Международный банкинг

348 Официальные блокировки управления

349 Производные

350 [Зарезервировано]

351 Собственная торговля и определенные интересы и отношения с обеспеченными фондами

352 Недискриминация по признаку инвалидности

353 Отчеты о подозрительной деятельности

354 Промышленные банки

357 Определение экономически депрессивных регионов

359 «Золотой парашют» и компенсационные выплаты

360 Правил разрешения и конкурсного производства

361 Программа работы с меньшинствами и женщинами – контракт

362 Деятельность застрахованных государственных банков и застрахованных сберегательных ассоциаций

363 Годовой независимый аудит и требования к отчетности

364 Стандарты безопасности и надежности

365 Стандарты кредитования недвижимости

366 Минимальные стандарты честности и пригодности для подрядчика FDIC

367 Приостановление и исключение подрядчика и расторжение контрактов

368 Практика продажи государственных ценных бумаг

369 Запрет на использование межгосударственных филиалов преимущественно для добычи месторождений

370 Ведение учета для своевременного принятия решения о страховании вкладов

371 Требования к ведению учета для квалифицированных финансовых контрактов

373 Удержание кредитного риска

380 Управление по упорядоченной ликвидации

381 Планы Разрешения

382 Ограничения в отношении квалифицированных финансовых контрактов

390 Положения, переданные из Управления по надзору за сбережениями

391-399 [Зарезервировано]

Примечание: Ссылки на этой странице ведут на Электронный свод федеральных правил (eCFR), веб-версию Свода федеральных правил (CFR).

[email protected] Вернуться к началу

банков и кредитных союзов | Штат Калифорния – Министерство юстиции

Ссылки на темы ниже

- Открытие счета в банке или кредитном союзе

- Дебетовые карты и карты для банкоматов

- Защита вашей учетной записи и защита себя

- Жалобы на банки и кредитные союзы

Открытие счета в банке или кредитном союзе

Если есть возможность, открыть счет в банке или кредитном союзе – хорошая идея. Это безопаснее и дает много преимуществ. Однако для таких счетов могут взиматься сборы и предъявляться другие требования. Хотя банки и аналогичные финансовые учреждения, такие как кредитные союзы, могут предоставлять аналогичные услуги, каждое из них предлагает различные виды льгот для владельцев счетов и заемщиков. К финансовым учреждениям относятся сберегательные банки, кредитные союзы и коммерческие банки. Коммерческие банки предназначены не только для бизнеса; многие банки, предлагающие личные расчетные счета, считаются коммерческими банками. Некоторые банки имеют лицензии штатов, а некоторые — федерального правительства. Дополнительную информацию о банках с государственной лицензией можно найти в Департаменте финансовой защиты и инноваций штата Калифорния (DFPI). Дополнительную информацию о сберегательных и коммерческих банках, имеющих федеральную лицензию, можно найти на сайте HelpWithMyBank.gov, а дополнительную информацию о кредитных союзах, имеющих федеральную лицензию, можно найти на сайте MyCreditUnion.gov.

Некоторые банки имеют лицензии штатов, а некоторые — федерального правительства. Дополнительную информацию о банках с государственной лицензией можно найти в Департаменте финансовой защиты и инноваций штата Калифорния (DFPI). Дополнительную информацию о сберегательных и коммерческих банках, имеющих федеральную лицензию, можно найти на сайте HelpWithMyBank.gov, а дополнительную информацию о кредитных союзах, имеющих федеральную лицензию, можно найти на сайте MyCreditUnion.gov.

Походите по магазинам и узнайте, у кого самые выгодные предложения, и попросите друзей и родственников порекомендовать вас. Подумайте, что для вас важно и какой тип аккаунта вам может понадобиться. Спросите:

- Какие типы счетов доступны и сколько они стоят?

- Каковы требования для бесплатной учетной записи?

- Какие услуги предоставляет банк или кредитный союз?

- Какова плата за каждую услугу?

- Можно ли отказаться от платных услуг?

Для открытия счета вам также потребуются два удостоверения личности, по крайней мере одно из которых должно быть удостоверением личности государственного образца, таким как паспорт, водительские права или удостоверение личности государственного образца. Вы можете узнать о получении калифорнийского удостоверения личности с фотографией на веб-сайте DMV.

Вы можете узнать о получении калифорнийского удостоверения личности с фотографией на веб-сайте DMV.

Некоторые финансовые учреждения принимают счет за коммунальные услуги в качестве второго удостоверения личности. Некоторые также принимают иностранные документы, удостоверяющие личность, такие как заграничные паспорта или консульская карточка Matricula, выданная правительством Мексики. Финансовое учреждение, в котором вы хотите открыть счет, сообщит вам, что для этого требуется.

Удобный чек-лист по открытию счета находится в чек-листе, pdf.

Убедитесь, что ваш счет застрахован. Независимо от того, является ли это финансовым учреждением с государственной или федеральной лицензией (или зарегистрированным), вы хотите спросить, является ли оно членом или застраховано Федеральной корпорацией страхования депозитов (или FDIC). ) или, в случае кредитного союза, Национальная ассоциация кредитных союзов (или NCUA). Если финансовое учреждение является членом FDIC или NCUA, ваш счет будет застрахован на сумму до 250 000 долларов США, если у финансового учреждения возникнут трудности. Членами FDIC и NCUA могут быть как федеральные, так и государственные финансовые учреждения.

Членами FDIC и NCUA могут быть как федеральные, так и государственные финансовые учреждения.

Для получения дополнительной информации о банковских счетах и услугах посетите страницу банковских счетов и услуг CFPB.

Наверх

Дебетовые карты и карты для банкоматов

Ваш кредитный союз или банк может предложить вам дебетовую карту или карту для банкомата . Эти карты позволяют вам вести дела с вашим банком или кредитным союзом через банкоматы. Вы можете проверить свой баланс, снять деньги и внести депозит. Тем не менее, обязательно узнайте, какие сборы связаны с использованием карты и в каких местах вы можете использовать ее бесплатно.

Дебетовые карты выглядят как кредитные карты и обычно могут использоваться везде, где принимают кредитные карты. Однако вместо того, чтобы занимать деньги, ваша покупка оплачивается из вашего текущего или сберегательного счета. Как и в случае со всеми другими услугами, обратитесь в свое финансовое учреждение, чтобы узнать, какие услуги по дебетовым картам оно предлагает, а также сборы, связанные с этими услугами. Например, может показаться отличной идеей иметь возможность использовать свою дебетовую карту, даже если на вашем счете недостаточно денег, но вы можете обнаружить, что даже превышение баланса на несколько центов может привести к услуге на 25 долларов или больше. заряжать.

Например, может показаться отличной идеей иметь возможность использовать свою дебетовую карту, даже если на вашем счете недостаточно денег, но вы можете обнаружить, что даже превышение баланса на несколько центов может привести к услуге на 25 долларов или больше. заряжать.

Как и в случае с другой информацией о банковском счете, защитите информацию о своей карте. Не давайте его никому, кого вы не знаете, и не сообщайте его по телефону, если только вы не инициировали звонок. Это включает в себя ваш PIN-код. Никогда не записывайте свой ПИН-код на своей карте или на каких-либо документах или выписках, связанных с вашей картой. В идеале вообще не записывайте его — запомните!

Отслеживайте активность своей учетной записи в Интернете и с помощью ежемесячных отчетов и немедленно сообщайте о неизвестных расходах в свое финансовое учреждение. Это будет намного проще, если вы сохраните копии своих квитанций и сравните их со своими выписками. Федеральная торговая комиссия предоставляет образец письма для оспаривания комиссии по дебетовой карте. Сохраняйте копии всей корреспонденции и отправляйте заказным письмом с уведомлением о вручении. Как правило, вы должны сообщать о несанкционированных списаниях в течение 60 дней с даты выписки, содержащей недействительные списания, чтобы избежать ответственности за них.

Сохраняйте копии всей корреспонденции и отправляйте заказным письмом с уведомлением о вручении. Как правило, вы должны сообщать о несанкционированных списаниях в течение 60 дней с даты выписки, содержащей недействительные списания, чтобы избежать ответственности за них.

Если вы потеряете карту, как можно скорее сообщите об этом в свое финансовое учреждение. Если вы сообщите об этом до того, как оно будет использовано, вы не несете ответственности за какие-либо платежи. Как правило, ваша максимальная ответственность за мошенническое использование вашей дебетовой карты составляет 50 долларов США; однако, если вы не оспорите несанкционированную транзакцию или не сообщите о ней в течение 60 дней с момента ее появления в вашей выписке, ваше финансовое учреждение может возложить на вас ответственность за оплату.

Кредитные карты дают вам деньги, и вы влезаете в долги, когда используете их, и, возможно, вам придется платить проценты — часто по высокой ставке — по кредиту. Для получения информации о кредитных картах перейдите на страницу кредитных карт AG.

Существуют также предоплаченные карты, при которых деньги зачисляются непосредственно на карту. Эти карты не связаны со сберегательным или текущим счетом. Они также не являются кредитными картами, хотя на них может быть логотип компании кредитной карты, такой как «Visa» или «MasterCard». Не все предоплаченные карты одинаковы. Каждая карта имеет свои правила и комиссии. Для получения дополнительной информации о предоплаченных картах перейдите на страницу предоплаченных карт CFPB.

Вернуться к началу

Защита вашей учетной записи и защита себя

Информация о вашем банковском счете, как и информация о вашей кредитной карте, может быть использована для списания средств без вашего разрешения. Никогда:

- Сообщите номер своего счета кому-нибудь, если вы не знаете, кто это.

- Предоставьте данные своей учетной записи по телефону, если только вы не инициировали звонок.

- Предоставьте данные своей учетной записи в ответ на электронное письмо, якобы отправленное вашим банком или кредитным союзом — это мошенничество.

Если вы считаете, что телефонный звонок может быть законным, скажите звонящему, что вы свяжетесь с вашим банком или кредитным союзом и позвоните по номеру телефона, указанному в выписке по вашему счету или на обратной стороне вашей банковской карты. Вы также можете позвонить по номеру телефона на веб-сайте, если вы знаю что сайт настоящий.

Следите за своей учетной записью, просматривая выписки или выходя в Интернет. Если вы видите незнакомую вам активность на счете, немедленно обратитесь в свое финансовое учреждение. Запишите свой звонок и отправьте письменный ответ. Сохраняйте копии всей корреспонденции, которую вы отправляете.

Некоторые распространенные виды мошенничества

Мошенничество с внесением чеков

Иногда кто-то дает или отправляет вам по почте чек и просит вас внести его на свой счет и отдать ему деньги. В чеке может быть указано, что он «сертифицирован» или «зарегистрирован». Человек или компания могут покупать что-то, что вы продаете, и хотят выдать вам чек на большую сумму денег, а разницу получить наличными. Они могут сказать вам, что тестируют банковский перевод и хотят, чтобы вы перевели им часть денег и сохранили баланс. Не делай этого . Хотя в чеке может быть указано, что он зарегистрирован или сертифицирован, и хотя ваше финансовое учреждение может предоставить вам деньги немедленно или в течение одного или двух рабочих дней, чек может оказаться бесполезным, и ваше финансовое учреждение потребует от вас вернуть недостающую сумму. средства. Всегда ждите, пока ваше финансовое учреждение получит средства от другого финансового учреждения (того, чье имя указано на чеке), прежде чем давать кому-либо деньги в обмен на чек. Ваше финансовое учреждение может сообщить вам, сколько времени это займет и когда средства будут получены.

Они могут сказать вам, что тестируют банковский перевод и хотят, чтобы вы перевели им часть денег и сохранили баланс. Не делай этого . Хотя в чеке может быть указано, что он зарегистрирован или сертифицирован, и хотя ваше финансовое учреждение может предоставить вам деньги немедленно или в течение одного или двух рабочих дней, чек может оказаться бесполезным, и ваше финансовое учреждение потребует от вас вернуть недостающую сумму. средства. Всегда ждите, пока ваше финансовое учреждение получит средства от другого финансового учреждения (того, чье имя указано на чеке), прежде чем давать кому-либо деньги в обмен на чек. Ваше финансовое учреждение может сообщить вам, сколько времени это займет и когда средства будут получены.

Мошенничество со страховкой карт

Кто-то связывается с вами и пытается продать вам страховку дебетовой или кредитной карты, говоря вам, что это защитит вас от людей, использующих ваши карты. Не покупайте это. Как правило, ваша ответственность за мошеннические платежи по вашим дебетовым или кредитным картам составляет 50 долларов США, если вы принимаете разумные меры для уведомления своего эмитента. Для получения дополнительной информации см. Дебетовые карты, карты банкоматов и страницу кредитных карт.

Как правило, ваша ответственность за мошеннические платежи по вашим дебетовым или кредитным картам составляет 50 долларов США, если вы принимаете разумные меры для уведомления своего эмитента. Для получения дополнительной информации см. Дебетовые карты, карты банкоматов и страницу кредитных карт.

Несанкционированные регулярные платежи

Иногда вы можете предоставить информацию о своем банковском счете (или информацию о дебетовой или кредитной карте) компании, которая предложила отправить вам продукт бесплатно, если вы просто оплатите стоимость доставки. Или вы можете что-то заказывать на веб-сайте, и вам предлагают отметить галочкой скидку, специальные предложения или что-то подобное. Но на самом деле может случиться так, что компания будет утверждать, что вы «подписались» на регулярные поставки или какой-либо другой продукт или услугу, что дает компании право взимать с вас плату каждый месяц. Внимательно прочитайте все сообщения и оспорьте обвинения, как только увидите их в своем заявлении или в Интернете, как описано в следующем разделе.

Мошенничество с совместным счетом

Кто-то предлагает помочь вам с вашими финансами, но говорит, что вы должны открыть с ним совместный счет или поместить их на свой счет. Будь осторожен. Как только кто-то зарегистрируется на вашем счете, он может снять все ваши деньги. Для получения дополнительной информации посетите Бюро финансовой защиты прав потребителей.

Вы выиграли!

Вам звонят и сообщают, что вы выиграли стипендию, лотерею или какой-либо другой денежный приз — им просто нужна информация о вашем банковском счете. Не делай этого! Никогда не сообщайте информацию о своем банковском счете тому, кто вам звонит!

Если вы стали жертвой этого или любого другого связанного с этим мошенничества, обратитесь в свой банк или кредитный союз и подайте жалобу Генеральному прокурору Калифорнии.

Наверх

Жалобы на банки и кредитные союзы

Существуют различные виды финансовых учреждений, банков и кредитных союзов, и они могут иметь лицензию федерального правительства, Калифорнии или какого-либо другого штата. Это различие может быть важным, особенно если вы хотите подать жалобу, потому что разные финансовые учреждения регулируются разными агентствами. Иногда эта информация может быть от имени финансового учреждения. Например, многие кредитные союзы и сберегательные банки имеют эти слова в своем названии. Если ваше финансовое учреждение этого не делает, это может быть коммерческий банк. Кроме того, название может содержать слова «Национальный банк» или «Национальная ассоциация», «НА» или «ФСБ». Это почти всегда означает, что финансовое учреждение имеет лицензию федерального правительства, а не штата. Но отсутствие этих слов не означает, что это банк с государственной лицензией.

Это различие может быть важным, особенно если вы хотите подать жалобу, потому что разные финансовые учреждения регулируются разными агентствами. Иногда эта информация может быть от имени финансового учреждения. Например, многие кредитные союзы и сберегательные банки имеют эти слова в своем названии. Если ваше финансовое учреждение этого не делает, это может быть коммерческий банк. Кроме того, название может содержать слова «Национальный банк» или «Национальная ассоциация», «НА» или «ФСБ». Это почти всегда означает, что финансовое учреждение имеет лицензию федерального правительства, а не штата. Но отсутствие этих слов не означает, что это банк с государственной лицензией.

Жалобы на кредитные союзы

Если вы имеете дело с кредитным союзом, перейдите на страницу «Исследование кредитного союза». Введите название кредитного союза и отметьте поле «Устав штата». Если в поле указано «CA», ваш кредитный союз зарегистрирован в Калифорнии. Это означает, что он регулируется, и жалобы могут быть поданы в Калифорнийский департамент финансовой защиты и инноваций или DFPI.

Если в поле указано «Н/Д», кредитный союз зарегистрирован на федеральном уровне. Жалобы на кредитные союзы, зарегистрированные на федеральном уровне, можно подавать в Национальную администрацию кредитных союзов.

Если в поле есть другое двухбуквенное сокращение штата, вы можете найти соответствующий регулятор в NASCUS State Regulators. Список двухбуквенных сокращений штатов можно найти по адресу https://pe.usps.com/text/pub28/28apb.htm.

Жалобы на банки

Если ваше финансовое учреждение не является кредитным союзом, хорошим местом для начала является Центр помощи потребителям Федерального совета по проверке финансовых учреждений. Введите название финансового учреждения точно так, как оно указано в выписке по счету или другом документе. Если вы не получили ответ, попробуйте ввести меньше слов. Если там сказано, что регулирующим органом является Управление валютного контролера, то это федеральный банк, и именно в это учреждение вы хотите обратиться. Вы также можете и должны обратиться в Бюро финансовой защиты прав потребителей.