наличные деньги, на карту, электронный кошелек, расчетный счет

Рецепты для бизнеса

Старт бизнеса

04.09.2019

13 мин

Начинающему предпринимателю важно правильно принимать платежи. Нельзя просто взять деньги и положить в карман, никому об этом не сообщив, — за это накажут. Чтобы вы не нарушили закон, расскажем, куда и как правильно принимать деньги, чтобы не было проблем с налоговой.

Когда можно брать наличные и как это делать

Это могут все — и физические лица, и самозанятые, и ИП с юридическими лицами. Но есть пара нюансов.

Если работаете как физическое лицо, каждый год весной нужно заполнять декларацию 3-НДФЛ и платить по ней 13% от дохода. Но учтите, что регулярно работать как физлицо не получится — это уже незаконное предпринимательство. Так можно выполнять только какие-то разовые работы или, например, распоряжаться личным имуществом — сдавать квартиру, продавать вещи, бывшие в употреблении, подрабатывать на BlaBlaCar.

Простоe подключение, удобная интеграция, 20 способов оплаты. Подключите эквайринг на сайте через ЮKassa.

Если вы живете в Москве, Московской области,Татарстане, Калужской области или оказываете услуги людям оттуда, регистрируйтесь как самозанятый. Самозанятые работают легально, платят налоги, но экономят на взносах в страховые фонды. Если принимаете платежи как самозанятый, по каждому платежу нужно формировать чек в приложении «Мой налог», а потом раз в месяц платить налоги. Они начисляются так:

- 4% от суммы продаж физическим лицам;

- 6% от суммы продаж юридическим лицам.

У индивидуальных предпринимателей и юридических лиц все немного сложнее. Согласно 54-ФЗ, они могут принимать наличные только через онлайн-кассу вне зависимости от того, был ли заключен договор с покупателем. У ИП дополнительное ограничение: по одному договору можно принять наличными не больше 100 000 ₽.

Как принимать наличные. В офлайне все просто, по крайней мере, если вы самозанятый или физическое лицо. Открыли небольшой ларек, продаете торты на заказ, ремонтируете квартиры или распродаете хлам из гаража — просто берите деньги и платите потом налоги.

В офлайне все просто, по крайней мере, если вы самозанятый или физическое лицо. Открыли небольшой ларек, продаете торты на заказ, ремонтируете квартиры или распродаете хлам из гаража — просто берите деньги и платите потом налоги.

Если вы ИП или юридическое лицо, нужно:

- купить онлайн-кассу и фискальный накопитель к ней;

- подключиться к оператору фискальных данных, чтобы он передавал данные о продажах в ФНС;

- выдавать чеки при каждой покупке.

Если продаете и офлайн, и онлайн, подключите ЮKassa. Мы разработали специальное решение для тех, кто должен работать по 54-ФЗ. Поможем интегрировать наш сервис с онлайн-кассой, и ФНС будет получать данные обо всех продажах в сети.

Если хотите подключить ККТ (контрольно-кассовую технику) легко и быстро, используйте облачную онлайн-кассу. Зарегистрируйтесь, и сервис:

- предоставит кассовый аппарат в аренду;

- поможет подключиться к оператору фискальных данных;

- подготовит документы.

Если нет задержек в налоговой, подключение занимает три рабочих дня. Через три дня сможете принимать платежи по 54-ФЗ, а сервис поможет с настройкой формы для приема денег.

Чтобы принимать наличные онлайн, подключите Яндекс.Доставку. Покупатели будут отдавать деньги курьеру наличными, а он перечислит их вам на счет, карту или электронный кошелек.

А если я хочу принимать платежи на карту?

Если вы — физическое лицо или самозанятый, просто принимайте платежи и платите с них налоги.

Если вы работаете как индивидуальный предприниматель, все сложнее. Согласно письму ФНС, можно принимать деньги на личную карту, но потом их нужно снять в банкомате и положить на расчетный счет. Что будет, если не класть их на счет, непонятно. Можно сделать наоборот — принять оплату на расчетный счет, привязать к нему карту и оплачивать с нее личные покупки.

Юридическим лицам нельзя принимать платежи на карту.

Как принимать деньги на карту. В офлайне просто — даете клиенту номер карты, счета или телефона, к которому она привязана. Он переводит деньги через банкомат или интернет-банкинг.

В онлайне это можно делать так. Если вы ИП, по закону нужна онлайн-касса. А еще нужно как-то сообщить кассовому аппарату, что оплата прошла и пора выбивать чек, а заодно передать названия и цены товаров (или услуг), за которые вам заплатили. Подключите ЮKassa — она «подружит» онлайн-кассу с магазином, и вы будете получать деньги на карту.

Если вы самозанятый или работаете как физическое лицо, онлайн-касса не нужна. Просто подключите ЮKassa и вставьте форму для оплаты на сайт или отправляйте покупателям счета. Покупатели смогут оплачивать товары или услуги с сайта, через социальные сети или мессенджеры.

А на электронные кошельки тоже можно?

Да. У самозанятых и физических лиц все как обычно — принимайте деньги и платите налоги. А электронные кошельки ИП и юридических лиц отличаются от обычных. Согласно 161-ФЗ, нужно зарегистрировать корпоративный электронный кошелек: указать сведения о предпринимателе или компании, привязать его к расчетному счету и сообщить об открытии в ФНС.

Как принимать деньги на электронный кошелек. В офлайне легко. Допустим, вы открыли салон красоты и решили порадовать клиентов самыми разнообразными способами приема оплаты. Распечатайте реквизиты кошелька и повесьте листок на стену или сделайте QR-код, который бы отправлял человека по ссылке на оплату в электронный кошелек.

Если работаете онлайн, снова поможет ЮKassa. Покупатели смогут оплачивать покупки самыми разными способами, а сервис будет перечислять их на ваш кошелек. Также в ЮKassa можно выставлять счета: вы сами указываете сумму и наименование товара, отправляете счет покупателю, а он оплачивает его в один клик с карты или кошелька ЮMoney.

ИП и юридические лица, принимающие оплату на электронный кошелек, тоже обязаны использовать онлайн-кассу.

Как принимать деньги на расчетный счет

У физических лиц и самозанятых есть только счет, к которому привязана карта. Его номер можно использовать для переводов, деньги поступят на карту.

Индивидуальные предприниматели и юридические лица могут принимать оплату сразу на расчетный счет. Для этого нужно будет заключить договор с контрагентом, выставить ему счет, подписать акт. Но есть один плюс — если работаете исключительно с безналичными платежами, онлайн-касса не нужна вообще: ни сейчас, ни потом.

Получить деньги на расчетный счет юридического лица просто. Вывести их оттуда на личные нужды сложнее — нужно будет выплатить себе зарплату. С зарплаты нужно заплатить более 30% в фонды и удержать 13% в качестве НДФЛ.

Можно выплатить деньги как дивиденды, если у вас акционерное общество. Но для этого придется проводить собрание акционеров и решать, кто и сколько получит. У ИП таких проблем нет — они просто тратят деньги с карты, привязанной к расчетному счету, или выводят наличку — это тоже разрешено.

У ИП таких проблем нет — они просто тратят деньги с карты, привязанной к расчетному счету, или выводят наличку — это тоже разрешено.

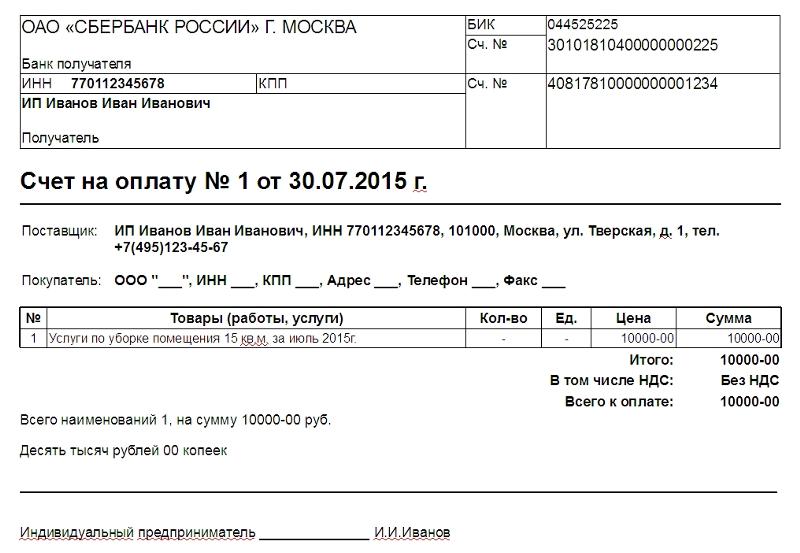

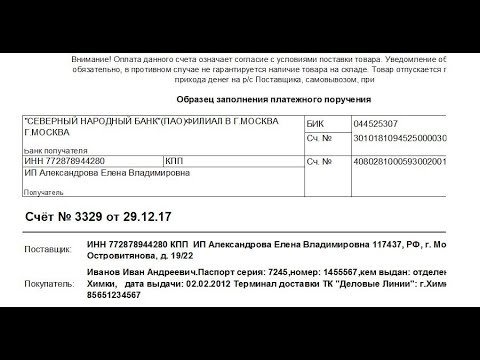

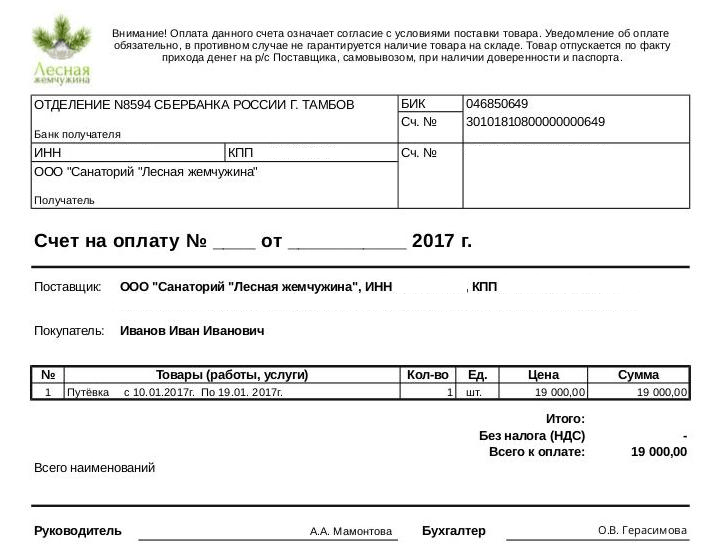

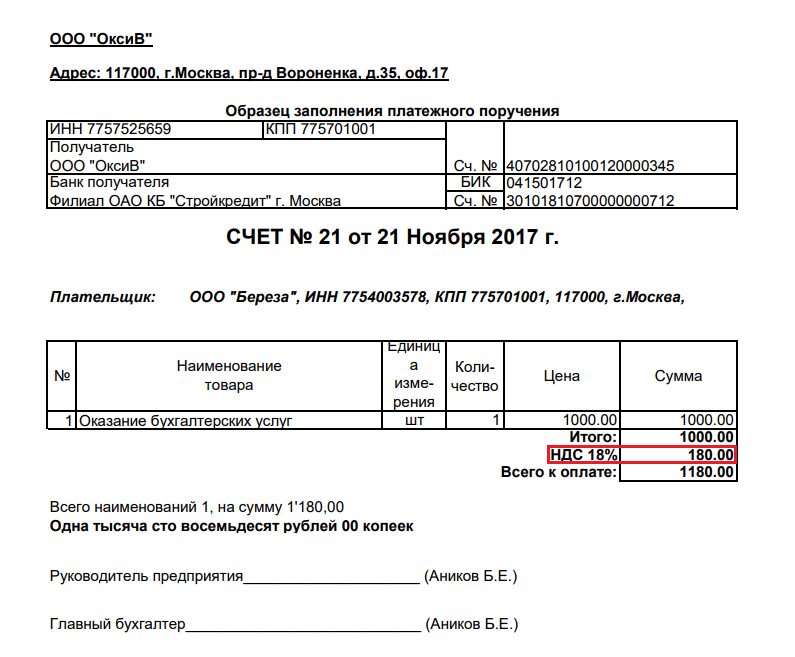

Как принимать платежи на расчетный счет. В офлайне подпишите договор и отправьте покупателю счет на оплату. Поставляете партию из 10 000 игрушек — подписали договор, выставили счет, получили деньги и отправили заказ.

В онлайне подключитесь к ЮKassa. Покупатели будут оплачивать покупки прямо в виджете на сайте, в социальных сетях и мессенджерах и другими способами. Вы будете получать деньги прямо на расчетный счет. Если вам платят со счета, то больше ничего не нужно. Если платит физическое лицо или покупатель перечисляет деньги с карты, вносит их в кассу наличными, то нужна онлайн-касса.

Что выгоднее и как платить меньше налогов

Все индивидуально и зависит от того, как вы оформлены и какую форму налогообложения выбрали:

- физические лица платят 13% с полученного дохода, других вариантов нет;

- самозанятые платят 4% с продаж физическим лицам и 6% с продаж юридическим лицам;

- индивидуальные предприниматели платят от 6% в зависимости от формы налогообложения, перечисляют взносы за работников и удерживают НДФЛ с их зарплаты;

- юридические лица тоже платят от 6% и оплачивают взносы, удерживают НДФЛ.

Меньше всего ставка у самозанятых. Но если ваш доход больше 2,4 млн ₽ в год, нужно выбрать другую форму деятельности. ИП и юридические лица тоже могут платить 6%, если выберут УСН — упрощенную форму налогообложения.

Нужно считать все в каждом конкретном случае.

Например, при доходе 240 000 ₽ в год физическое лицо заплатит 31 200 ₽. А индивидуальному предпринимателю на УСН без работников придется заплатить 6% налога — 14 400 ₽ — и 36 238 ₽ обязательных взносов. Получается, он заплатит в бюджет в общей сложности 50 638 ₽. А если работает онлайн, ему нужно будет еще отдать процент с каждого платежа агрегатору. Самозанятый же заплатит всего 9 600 ₽, если продает только физическим лицам.

Выбрать с первого раза правильные формы бизнеса и налогообложения сложно. Поэтому мы создали конструктор бизнеса. В рамках сервиса:

- помогаем выбрать самую выгодную форму ведения бизнеса и налогообложения;

- готовим документы для регистрации, отправляем их в налоговую;

- привозим готовые документы на дом с курьером в удобное для вас время;

- помогаем открыть расчетный счет.

С нами можно открыть компанию, не выходя из дома. Поможем не только зарегистрировать бизнес, но и настроить форму для приема платежей, подключить ее к сайту, запустить контекстную рекламу.

Повторим: как принимать платежи бизнесу

Наличные могут принимать все. Самозанятые отчитываются по ним чеком, физические лица — декларацией 3-НДФЛ, а индивидуальные предприниматели и компании проводят оплату через онлайн-кассу. Но ИП не могут принимать более 100 000 ₽ по одному договору.

Переводы на карту доступны самозанятым и физическим лицам: самозанятые выписывают чек, физические лица заполняют декларацию. ИП могут открыть карту, привязанную к расчетному счету, и тоже получать на нее деньги, проводя каждый платеж через онлайн-кассу.

Электронные деньги тоже доступны всем. Но ИП и юридические лица по 161-ФЗ должны регистрировать корпоративный кошелек. Отчитываться о таких платежах нужно как обычно: самозанятым — чеками, физическим лицам — декларацией. ИП и юрлица проводят платежи через онлайн-кассу.

ИП и юрлица проводят платежи через онлайн-кассу.

Платежи на расчетный счет доступны ИП и юридическим лицам. Если принимать только безналичный расчет, онлайн-касса не нужна.

Расходы на старте бизнеса для ИП и ООО

Расходы на старте бизнеса для ИП и ООО.

В этой статье мы рассмотрим, какие расходы ждут вас на старте бизнеса.

Расходы на старте бизнеса. ИП.

За регистрацию в качестве ИП предусмотрена пошлина — сейчас это 800 ₽. Но если подавать документы в электронном виде, то бесплатно.

Оплатить её можно разными способами — на сайте налоговой, банковским переводом или офлайн: по реквизитам в отделении банка. Когда заплатите, квитанцию не выбрасывайте — без неё налоговая не поверит и не примет документы. Если платили онлайн, то просто распечатайте документ, который появится в интернет-банке или придёт на почту. Обычно он называется чек или квитанция.

По статистике, первое, что делают ИП после регистрации — заказывают печать 🙂 Это недорого — в среднем 500 ₽ — а солидности прибавляет и удовольствия добавляет. Хотя ИП спокойно может работать без печати, большинство всё же делает.

Хотя ИП спокойно может работать без печати, большинство всё же делает.

Скорее всего, вам также будет нужен расчётный счёт, поэтому надо предусмотреть расходы на РКО — расчётно-кассовое обслуживание. В большинстве случаев ценник варьируется от 500 до 2 500 ₽, хотя многие банки новым клиентам на старте предлагают бесплатное обслуживание в первые 2-3 месяца. Некоторые даже дают год бесплатного обслуживания, если ИП зарегистрирован недавно — не больше 4 месяцев назад. Есть и другие варианты: например, заплатив сразу 10 000 ₽, можно получить РКО навсегда. Или выбрать тариф без ежемесячной оплаты, но тогда банк будет брать комиссию — примерно 1% от выручки. Что лучше — выбирать вам!

На аренду юридического адреса тратиться не нужно, потому что для ИП это прописка — тот самый адрес, который указан в паспорте. А вот о страховых взносах помните обязательно — они считаются с момента регистрации, с самого первого дня. Сейчас это почти 41 000 ₽, сумма складывается из пенсионных и медицинских взносов. Обычно платят поквартально, но можно и с другой периодичностью — хоть раз в неделю, хоть раз в год. Главное — успеть до 31 декабря.

Обычно платят поквартально, но можно и с другой периодичностью — хоть раз в неделю, хоть раз в год. Главное — успеть до 31 декабря.

Если будете оказывать услуги физлицам или заниматься розничной торговлей, потребуется онлайн-касса. Кассу можно купить — ценник начинается с 20 000 ₽ — или арендовать, это стоит примерно 3 тысячи в месяц.

Наконец, не надо забывать про отчётность. Бухгалтерский учёт ИП вести не обязан, но отчитываться надо. Если сотрудников нет, то делается это раз в год. Всё можно подготовить самостоятельно и бесплатно, а можно воспользоваться онлайн-сервисом — если платить сразу за год, то от 5 000 ₽. А если есть хотя бы один сотрудник, то отчитываться нужно уже каждый месяц.

Таким образом, если предполагаются работники и расчёты с физлицами, то в первые два-три месяца затраты составят примерно 35 000 ₽. Если онлайн-касса не нужна — вполовину меньше.

Расходы на старте бизнеса. ООО.

С пошлиной тут всё так же, как в случае ИП — если документы подаются в электронном виде, то бесплатно. Но если всё же хотите на бумаге, то уже за деньги — около 4 000 ₽.

Но если всё же хотите на бумаге, то уже за деньги — около 4 000 ₽.

Обслуживание расчётного счёта также стоит от 500 до 2 500 ₽. Бонус в количестве 2-3 месяцев тоже есть, но на бесплатный год рассчитывать не приходится — насколько нам известно, таких предложений на рынке сейчас нет.

Как и ИП, ООО может действовать без печати. Но если вы все-таки хотите ее сделать, то приготовьте около 500 ₽.

Зато, в отличие от ИП, у ООО есть уставный капитал. Это минимум 10 000 ₽, у большинства российский компаний как раз такой. Можно и больше, законом не запрещено 🙂 Также закон не обязывает вносить уставный капитал сразу — это нужно сделать в течение 4 месяцев с момента регистрации компании. Вносить деньги нужно на расчётный счёт.

Что касается адреса, то юридическим вполне может быть домашний — ООО можно зарегистрировать по месту жительства директора, таких «домашних» компаний в стране много. В этом случае расходов нет. Если же адрес ничто, а имидж — всё, то придётся потратиться на аренду адреса и офиса. Цена офиса зависит от города, расположения, класса бизнес-центра и множества других факторов, а адрес обычно стоит от 25 000 до 40 000 ₽ в год. В пересчёте на месяц 2 000 — 3 000 ₽.

Цена офиса зависит от города, расположения, класса бизнес-центра и множества других факторов, а адрес обычно стоит от 25 000 до 40 000 ₽ в год. В пересчёте на месяц 2 000 — 3 000 ₽.

Касса потребуется при любых расчётах с клиентами-физлицами. Купить в сборе с фискальным накопителем и договором с ОФД можно за 20 000 ₽ и больше, арендовать — за 3 000 ₽.

И ещё один важный момент. У ООО есть как минимум один работник, это директор. Ему надо платить зарплату — не меньше МРОТ, для Москвы сейчас 20 195 ₽, для Московской области 14 200 ₽; для остальных регионов сейчас не меньше 11 280, в 2020 году — не меньше 12 130 ₽. А в бюджет надо платить налоги — это 13% от зарплаты, и страховые взносы — это ещё 30%. Всё вместе называется ФОТ — фонд оплаты труда.

Итого:

ООО с директором на полставки, зарплатой в 1 МРОТ и онлайн-кассой в первые два-три месяца потратит от 60 000 до 70 000 ₽.

Мы считаем, что предприниматель должен заниматься развитием бизнеса, а не рутиной, поэтому, чтобы разгрузить себя, вы можете поручить бухгалтерию, налоги и отчётность нашему партнеру Кнопке. Для вас будет доступна 50% скидка на первый месяца. А за финансированием покупки оборудования в лизинг обращайтесь в Arenza.

Для вас будет доступна 50% скидка на первый месяца. А за финансированием покупки оборудования в лизинг обращайтесь в Arenza.

Настройка вашего бизнеса для получения платежей

Подпишитесь на Entrepreneur за 5 долларов

Подписывайся

Прежде чем принимать наличные деньги, чеки и платежи от клиентов, необходимо знать некоторые вещи.

Автор Розалинда Резник

Мнения, выраженные участниками Entrepreneur , являются их собственными.

В: Две недели назад я открыл домашний бизнес и только что получил свой первый чек. Нужно ли открывать отдельный банковский счет для моего бизнеса? Что делать, если клиент хочет заплатить кредитной картой?

A: Это большая проблема. В то время как большинство начинающих компаний изо всех сил пытаются найти клиентов, кажется, что вы решили эту проблему. Теперь все, что вам нужно сделать, это найти место, чтобы спрятать ваши деньги. Хотя вам не нужна никакая специальная лицензия или разрешение, чтобы начать принимать деньги от клиентов, есть некоторые основы бизнеса, о которых вам следует знать, особенно если вы зарегистрировали свой бизнес под именем, отличным от вашего собственного.

Хотя вам не нужна никакая специальная лицензия или разрешение, чтобы начать принимать деньги от клиентов, есть некоторые основы бизнеса, о которых вам следует знать, особенно если вы зарегистрировали свой бизнес под именем, отличным от вашего собственного.

- Открыть бизнес-счет в банке. Если вы ведете свой бизнес под своим именем, вы можете попросить своих клиентов оплачивать их чеки непосредственно вам и вносить их на ваш личный текущий или сберегательный счет. Однако, если вы зарегистрировали свой бизнес и выбрали корпоративное имя, вы должны сначала настроить расчетный счет для бизнеса, чтобы вы могли вносить чеки, выписанные вашей компании.

- Получите идентификационный номер налогоплательщика. Чтобы открыть корпоративный банковский счет, вам сначала необходимо запросить идентификационный номер налогоплательщика в IRS. Как только IRS присвоит вам номер, вам нужно будет получить идентификационный номер налогоплательщика в штате, в котором вы собираетесь вести бизнес. Чтобы получить идентификационный номер федерального налогоплательщика, вы должны заполнить форму IRS SS-4 (доступную на веб-сайте IRS, нажмите «Формы и публикации») и отправить ее по почте или факсу в офис IRS, указанный в инструкциях к форме SS. -4. Плата не взимается. Большинство отделений IRS вышлют номер по почте в течение двух-трех недель после получения вашей формы SS-4. Чтобы получить форму государственного налогового удостоверения, перейдите в Каталог сайтов по налогам и бухгалтерскому учету и нажмите «Государственный и местный налог». Банк также попросит показать устав вашей компании и вашу корпоративную печать.

Чтобы получить идентификационный номер федерального налогоплательщика, вы должны заполнить форму IRS SS-4 (доступную на веб-сайте IRS, нажмите «Формы и публикации») и отправить ее по почте или факсу в офис IRS, указанный в инструкциях к форме SS. -4. Плата не взимается. Большинство отделений IRS вышлют номер по почте в течение двух-трех недель после получения вашей формы SS-4. Чтобы получить форму государственного налогового удостоверения, перейдите в Каталог сайтов по налогам и бухгалтерскому учету и нажмите «Государственный и местный налог». Банк также попросит показать устав вашей компании и вашу корпоративную печать.

Чтобы получить идентификационный номер федерального налогоплательщика, вы должны заполнить форму IRS SS-4 (доступную на веб-сайте IRS, нажмите «Формы и публикации») и отправить ее по почте или факсу в офис IRS, указанный в инструкциях к форме SS. -4. Плата не взимается. Большинство отделений IRS вышлют номер по почте в течение двух-трех недель после получения вашей формы SS-4. Чтобы получить форму государственного налогового удостоверения, перейдите в Каталог сайтов по налогам и бухгалтерскому учету и нажмите «Государственный и местный налог». Банк также попросит показать устав вашей компании и вашу корпоративную печать.- Подать заявку на вымышленное имя. Если вы решите остаться индивидуальным предпринимателем или товариществом, но решите вести бизнес под другим именем (известным как DBA), вам придется зарегистрировать свое вымышленное имя в своем городе, округе или штате, прежде чем ваш банк разрешит вам открыть бизнес. учетная запись. Во многих штатах все, что вам нужно сделать, это пойти в офис округа и заплатить регистрационный сбор секретарю округа. В других штатах вам нужно будет разместить уведомление в местной газете. Стоимость подачи уведомления о вымышленном имени колеблется от 10 до 100 долларов. В большинстве штатов корпорации не обязаны регистрировать вымышленные имена, если корпорации не ведут бизнес под именами, отличными от их собственных.

В других штатах вам нужно будет разместить уведомление в местной газете. Стоимость подачи уведомления о вымышленном имени колеблется от 10 до 100 долларов. В большинстве штатов корпорации не обязаны регистрировать вымышленные имена, если корпорации не ведут бизнес под именами, отличными от их собственных.

В других штатах вам нужно будет разместить уведомление в местной газете. Стоимость подачи уведомления о вымышленном имени колеблется от 10 до 100 долларов. В большинстве штатов корпорации не обязаны регистрировать вымышленные имена, если корпорации не ведут бизнес под именами, отличными от их собственных.- Создайте учетную запись продавца. Если вы хотите иметь возможность принимать платежи с помощью кредитной карты, вам необходимо настроить так называемый торговый счет. Чтобы принимать кредитные карты, вам нужны три вещи: торговый счет кредитной карты, банковский счет и способ обработки платежей. Торговый счет позволяет переводить платежи ваших клиентов через Visa, MasterCard, American Express и другие карты на указанный вами банковский счет. Вы можете рассчитывать на первоначальный взнос в размере от 50 до 200 долларов, а также ежемесячные сборы и сборы за транзакцию. Ежемесячная плата за выписку обычно составляет от 4 до 20 долларов, а комиссия за транзакцию обычно составляет от 5 до 50 центов за покупку. Ставка скидки — процент, который взимается с вас за транзакцию, — обычно варьируется от 1,5 до 3 процентов в зависимости от объема продаж по картам, степени риска и того, проводите ли вы карту покупателя в своем магазине или принимаете заказы онлайн. Проверьте Google для списка поставщиков торговых услуг, чтобы сравнить тарифы и условия.

Ставка скидки — процент, который взимается с вас за транзакцию, — обычно варьируется от 1,5 до 3 процентов в зависимости от объема продаж по картам, степени риска и того, проводите ли вы карту покупателя в своем магазине или принимаете заказы онлайн. Проверьте Google для списка поставщиков торговых услуг, чтобы сравнить тарифы и условия.

Ставка скидки — процент, который взимается с вас за транзакцию, — обычно варьируется от 1,5 до 3 процентов в зависимости от объема продаж по картам, степени риска и того, проводите ли вы карту покупателя в своем магазине или принимаете заказы онлайн. Проверьте Google для списка поставщиков торговых услуг, чтобы сравнить тарифы и условия.- Проверьте системы онлайн-платежей. PayPal, крупнейшая в мире система онлайн-платежей, позволяет потребителям отправлять деньги любому, у кого есть адрес электронной почты, с помощью кредитной карты или расчетного счета. PayPal может быть экономичным способом сбора платежей для компаний, ведущих бизнес в Интернете. PayPal взимает от 0,7 до 2,9 процента от суммы транзакции плюс 30 центов за заказ, в зависимости от объема продаж вашей компании. Просто добавьте кнопку PayPal «Купить сейчас» на свой веб-сайт, и ваши клиенты смогут нажать на эту кнопку и произвести оплату со своего счета PayPal. Затем платеж обрабатывается и отправляется непосредственно на ваш торговый счет, а покупатель возвращается на ваш сайт.

Розалинд Резник является основателем и генеральным директором Axxess Business Centers Inc., консалтинговой фирмы для начинающих и малых предприятий. В прошлом она была бизнес-журналистом и компьютерным журналистом. Она превратила свою компанию интернет-маркетинга NetCreations Inc. из домашнего стартапа из двух человек в публичную компанию с годовым объемом продаж в 58 миллионов долларов.

Мнения, выраженные в этой колонке, принадлежат автору, а не Entrepreneur.com. Все ответы носят общий характер, без учета конкретных географических районов или обстоятельств, и на них следует полагаться только после консультации с соответствующим экспертом, например, юристом или бухгалтером.

Подход Винус Уильямс к успеху идет вразрез со всем, что вам говорили: «Вы не должны идти ва-банк».

Как создать 7 источников дохода для пассивного богатства

Популярный астролог подвергся критике за работу с Crypto Lender Celsius Network

Вот почему так много компаний теряют сотрудников вскоре после адаптации

Как к успеху пришла Эмилия Фаззалари, соучредитель и генеральный директор Cincoro Tequila

Что можно и что нельзя носить на работе в костюме на Хэллоуин

Сейчас самое лучшее время для женщин, чтобы заняться франчайзингом

Жизнь

Как определить, что кто-то манипулирует вами, основываясь на языке их тела

Дон Вебер

Новости бизнеса

Тысячи людей заперты в шанхайском Диснейленде, так как парк внезапно закрывается

Эмили Релла

Новости бизнеса

Согласно новому отчету, Дидди официально стал миллиардером

Сэм Сильверман

Читать далее

Банковское дело для физических лиц и банковское дело для бизнеса: нужны ли вам отдельные банковские счета?

Открытие специального банковского счета для бизнеса — это разумный способ управления финансами вашего бизнеса. Бизнес-счет в банке позволяет легко создавать финансовые прогнозы, подготавливать налоги и составлять финансовые отчеты. Эти отчеты предоставляют вам информацию, необходимую для оценки финансового состояния вашего бизнеса и принятия решений на основе данных. Вот еще пять способов улучшить управление финансами вашего бизнеса.

Вот еще пять способов улучшить управление финансами вашего бизнеса.

1. Поймите свои финансовые приоритеты

Управление расходами, получение оплаты и установление цен должны быть главными приоритетами для малого бизнеса, согласно опросу QuickBooks 2020 года. Сосредоточение внимания на этих элементах на раннем этапе может привести ваш бизнес к быстрому финансовому успеху. Этот трек включает в себя открытие банковского счета для бизнеса, оптимизацию платежей с помощью правильных инструментов и построение масштабируемой структуры ценообразования.

Кроме того, в опросе задавались вопросы о том, в какие финансовые системы новым владельцам бизнеса следует инвестировать в первую очередь. Нынешние владельцы малого бизнеса рекомендуют программное обеспечение для отслеживания расходов и выставления счетов. Вы можете смягчить проблемы с денежными потоками с помощью четкого программного обеспечения для отслеживания расходов и выставления счетов, которое сделает всю тяжелую работу за вас.

2. Правильная настройка финансовой и бухгалтерской систем

Согласно опросу 2020 года, вам, скорее всего, понадобится помощь в правильной настройке вашей финансовой системы, когда вы только начинаете. И все же 38% потенциальных владельцев бизнеса говорят, что намерены создать свои собственные финансовые и бухгалтерские системы.

Исправлять ошибки или чинить сломанную финансовую систему со временем становится все труднее. Так что проявите должную осмотрительность заранее. Откройте бизнес-счет в банке, инвестируйте в бухгалтерское программное обеспечение и управляйте бизнес-расходами, чтобы выбрать правильный путь.

3. Ведите точный учет

Согласно опросу 2020 года, следующее поколение владельцев малого бизнеса больше сосредоточено на обеспечении финансирования, чем предыдущие поколения. Более 1 из 3 новых владельцев малого бизнеса определили «обеспечение финансирования» в качестве приоритета бизнеса.

Заемщики, надеющиеся получить ссуды или гранты для малого бизнеса, обычно нуждаются в хорошем кредитном рейтинге и большом денежном потоке. В большинстве случаев кредиторы будут просить заемщика показать балансовые отчеты, отчеты о прибылях и убытках, банковские выписки и финансовые прогнозы.

В большинстве случаев кредиторы будут просить заемщика показать балансовые отчеты, отчеты о прибылях и убытках, банковские выписки и финансовые прогнозы.

Без надежной системы финансового учета может быть сложнее предоставить необходимые документы и обеспечить финансирование. Но специальный банковский счет для бизнеса в сочетании с бухгалтерским программным обеспечением может упростить отслеживание средств бизнеса и создание точных финансовых отчетов. Эти заявления могут предоставить вам надлежащую документацию для обеспечения финансирования бизнеса.

4. Управляйте денежными потоками и планируйте заранее

Даже прибыльные предприятия могут столкнуться с проблемами денежных потоков. Большинство малых предприятий в какой-то момент испытывают проблемы с денежными потоками.

К счастью, есть несколько способов эффективно управлять денежными потоками и планировать заранее.

- Создайте фонд на черный день. Независимо от того, с какими проблемами сталкивается ваш бизнес, денежный резерв может помочь смягчить отрицательный денежный поток. Расходы на сумму от трех до шести месяцев могут помочь вам, если ваш бизнес отстает.

- Сделайте сбор дебиторской задолженности приоритетом. владельцев бизнеса в США имеют непогашенную дебиторскую задолженность в среднем на сумму 90 000 долларов США. Поощряйте клиентов оплачивать счета быстрее, используя условия оплаты, которые помогают поддерживать приток денег.

- Следите за денежными потоками. Правильные инструменты управления денежными потоками помогут вам последовательно отслеживать приток и отток денежных средств и регулярно составлять прогнозы движения денежных средств, чтобы избежать неприятных сюрпризов. Сохраняйте электронные таблицы денежных потоков в облаке для быстрого доступа или используйте программное обеспечение для бухгалтерского учета, такое как QuickBooks, для автоматизации прогнозов денежных потоков.

Расходы на сумму от трех до шести месяцев могут помочь вам, если ваш бизнес отстает.

Расходы на сумму от трех до шести месяцев могут помочь вам, если ваш бизнес отстает.5. Выработайте здоровые привычки сбережений

Сберегательный счет для бизнеса является хорошей идеей по ряду причин:

- Вы будете лучше подготовлены к чрезвычайным ситуациям или проблемам с денежными потоками.

- Вы будете получать проценты от сэкономленных средств.

- Ваш бизнес может стать более устойчивым в финансовом отношении, что могут заметить кредиторы.

Но создание бизнес-сбережений в размере расходов от трех до шести месяцев может быть пугающим. Тщательный мониторинг ваших деловых расходов может помочь. Когда вы видите, на что тратите каждую копейку, вы с меньшей вероятностью будете тратить нездоровые деньги. Еженедельно ведите бухгалтерию, чтобы всегда иметь самую актуальную информацию о своих финансах. Наконец, расставьте приоритеты в своих сбережениях, прежде чем вычитать другие расходы. Создание сберегательного счета требует времени и бюджета, но вы будете рады его иметь.

Эта информация предназначена для описания нашего общего направления продукции, но не является обязательством и не должна использоваться при принятии решения о покупке.

Текущий счет QuickBooks Открытие счета требует проверки личности и одобрения Green Dot Bank.

QuickBooks и Intuit — технологическая компания, а не банк. Банковские услуги предоставляет наш партнер Green Dot Bank.

Учетные записи QuickBooks Payments и QuickBooks Checking: Пользователи должны подать заявку как на QuickBooks Payments, так и на QuickBooks Checking учетные записи при объединении. Применяются Соглашение с продавцом QuickBooks Payments и Соглашение о депозитном счете QuickBooks Checking.

QuickBooks Payments: учетная запись QuickBooks Payments зависит от критериев приемлемости, кредита и одобрения заявки. Требуется подписка на QuickBooks Online.

Текущий счет QuickBooks. Банковские услуги предоставляются, а дебетовая карта QuickBooks Visa® выпускается Green Dot Bank, членом FDIC, в соответствии с лицензией Visa U.S.A. Inc. Vise является зарегистрированным товарным знаком Visa International Service Association. Green Dot Bank работает под следующими зарегистрированными торговыми марками: GoBank, GO2bank и Bonneville Bank. Зарегистрированные торговые наименования используются и относятся к одному банку, застрахованному FDIC, Green Dot Bank. Депозиты под любым из этих торговых наименований являются депозитами в Green Dot Bank и объединяются для страхового покрытия депозитов до допустимых пределов. Green Dot является зарегистрированной торговой маркой Green Dot Corporation. ©2021 Корпорация Green Dot. Все права защищены. Продукты и услуги QuickBooks, в том числе мгновенный депозит, платежи QuickBooks, планирование / прогнозирование денежных потоков, не предоставляются Green Dot Bank.

Зарегистрированные торговые наименования используются и относятся к одному банку, застрахованному FDIC, Green Dot Bank. Депозиты под любым из этих торговых наименований являются депозитами в Green Dot Bank и объединяются для страхового покрытия депозитов до допустимых пределов. Green Dot является зарегистрированной торговой маркой Green Dot Corporation. ©2021 Корпорация Green Dot. Все права защищены. Продукты и услуги QuickBooks, в том числе мгновенный депозит, платежи QuickBooks, планирование / прогнозирование денежных потоков, не предоставляются Green Dot Bank.

1 Текущий счет QuickBooks Открытие расчетного счета требует проверки личности и одобрения Green Dot Bank.

2 Для работы QuickBooks Online требуется постоянное подключение к Интернету (рекомендуется высокоскоростное подключение), компьютер с поддерживаемым интернет-браузером или мобильный телефон с поддерживаемой операционной системой (см. Системные требования) и подключение к Интернету.