Ип кбкг УСН 6. Кбк по уплате усн

в 2016 году

5. Сроки сдачи отчетности с кодами бюджетной классификации

6. КПК по штрафам и пеням за несвоевременную отчетность

7. Нюансы использования КСК для ИП на УСН налоговая система

8. Если указан неправильный КБК

8.1. Образец заявления о передаче CBC

9. Если вы не можете подать декларацию лично

9.1. Образец

Структура КБК 2016

CSC состоит из 20 цифр (цифр). В составе КБК указываются код распорядителя бюджетных средств, код вида дохода, код операций.

Код бюджетной классификации — это группировка доходов и расходов бюджетов любого уровня финансовой системы, а также источник финансирования дефицита. БКК признана неотъемлемым элементом классификации доходов бюджета Российской Федерации.

Чтобы понять, как пользоваться CSC, рассмотрим его структуру:

1. Первые три цифры указывают, для какой организации предназначена плата. Это может быть Федеральная таможенная служба, ФСС, Пенсионный фонд, ИФНС, ФФОМС.

Это может быть Федеральная таможенная служба, ФСС, Пенсионный фонд, ИФНС, ФФОМС.

2. Следующие 11 цифр «сообщают» о типе дохода, и в какой бюджет пойдет выплата. Чаще всего используются следующие три набора цифр:

- 000-1-00-00-000-00… — доход.

- 000-2-00-00-000-00… — бесплатные переводы.

- 000-3-00-00-000-00 … — доход от коммерческой или иной предпринимательской деятельности.

3. Следующий блок из 4 цифр указывает тип платежа.

4. Последние 3 цифры отражают вид экономической деятельности.

Новый КБК 2016

Министерство финансов РФ утвердило новые КПК в 2015 году. Теперь при заполнении платежных поручений нужно ориентироваться на новый КПК, так как многие старые исключены. Предполагается, что новые коды продолжат действовать в 2016 году.

Плательщики УСН с учетом расходов по итогам года имели обязанность по уплате минимального налога — 1% от дохода. Минимальный налог уплачивается, если его сумма оказывается больше налога на упрощенной системе налогообложения, исчисленного в общем порядке.

Налогоплательщик вправе включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, в состав расходов по упрощенной системе налогообложения.

Налогоплательщик вправе включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, в состав расходов по упрощенной системе налогообложения.

Налогоплательщик вправе включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, в состав расходов по упрощенной системе налогообложения.КБК на УСН одинакова как для ООО, так и для ИП. КБК отличаются друг от друга в зависимости от объекта налогообложения. Кроме того, в 2015-2016 годах появился отдельный код бюджетной классификации для минимального налога.

Период в платежных поручениях указывается следующим образом:

- За 1 квартал — 01 кв.2015.

- За 2 квартал — ПЛ.01.2015.

- За 3 квартал — 03.03.2015г.

- За 4 квартал — ДГ.00.2015.

КБК Объект «доходы» по УСН в 2016 году

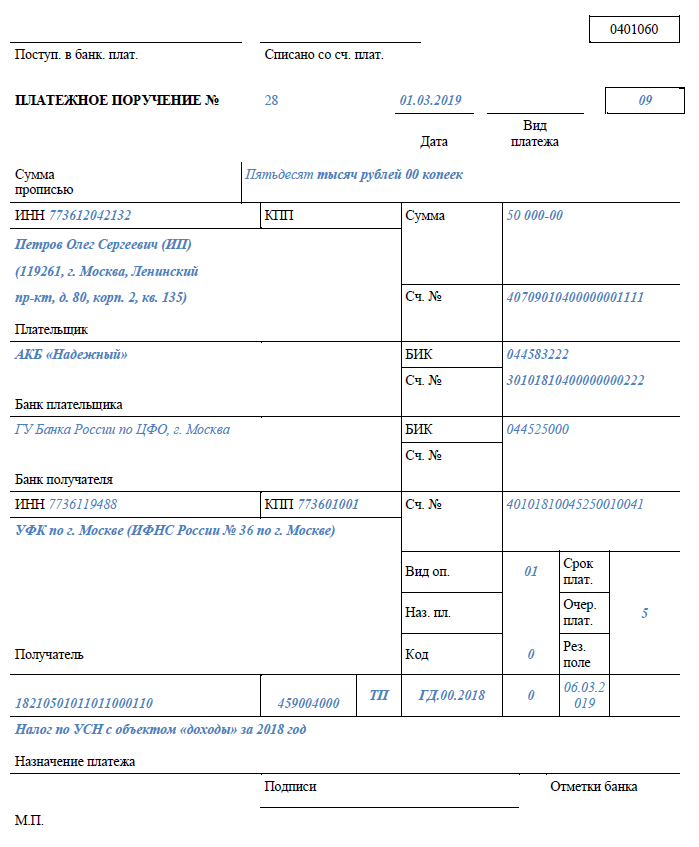

Налог, взимаемый с налогоплательщиков УСН 6%, то есть избравших доход в качестве объекта налогообложения (на перерасчет, недоимку, задолженность по оплате, а также аннулированные перечисления) | 182 1 05 01011 01 1000 110 |

|---|---|

| Налог, взимаемый с налогоплательщиков, избравших доход в качестве объекта налогообложения (пени по соответствующему платежу) | 182 1 05 01011 01 2100 110 |

| Налоги, перечисляемые плательщиками, избравшими такой объект налогообложения, как прибыль (в процентах от перечислений данного вида) | 182 1 05 01011 01 2200 110 |

| КБК для УСН 6%, — по тем налогам, которые уплачиваются юридическими лицами и индивидуальными предпринимателями, избравшими доход в качестве объекта налогообложения (сумма начисленного пени за такой перевод в соответствии с порядок нормативных актов) | 182 1 05 01011 01 3000 110 |

КБК Объект «доходы минус расходы» в 2016 году

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на сумму расходов (УСН 15%) | 182 1 05 01021 01 1000 110 |

|---|---|

| Сумма налога, которая уплачивается плательщиками, предпочитающими объект налогообложения прибыли, уменьшенной на расходы (пени по таким перечислениям) | 182 1 05 01021 01 1000 110 |

| 182 1 05 01021 01 2100 110 | |

Суммы налогов, уплачиваемых предпринимателями и юридическими лицами, избравшими объект налогообложения в виде доходов, которые уменьшаются на сумму расходов (проценты по таким перечислениям). | 182 1 05 01021 01 2200 110 |

| Сборы в виде налогов, которые взимаются с плательщиков УСН, предпочитающих объект налогообложения в виде прибыли, уменьшенной на сумму расходов (сумма штрафа за такой перевод в соответствии с нормативными актами). | 182 1 05 01021 01 3000 110 |

| В 2015 году КПК минимального налога УСН, если он уплачивается в казну территориального округа России (суммы перечислений, недоимки, недоимки по таким платежам, в том числе аннулированные). | 182 1 05 01050 01 1000 110 |

| Перечисление минимального налога, который направляется в казну регионального округа России (штраф по таким платежам). | 182 1 05 01050 01 2100 110 |

| Уплата минимального налога в государственные органы субъекта РФ (проценты за перечисление). | 182 1 05 01050 01 2200 110 |

Плата по минимальному налогу (сумма для предприятий, работающих на УСН — 1%), которая направляется в бюджет субъекта РФ (штраф за такое перечисление в соответствии с законодательные акты России). | 182 1 05 01050 01 3000 110 |

Сроки сдачи налогов, сборов, подачи декларации

Налог уплачивается один раз в квартал при наличии доходов. Налог необходимо округлить до ближайших рублей. При сумме дохода 0 рублей налог не уплачивается.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в сфере торговли и услуг мы разработали специальную программу «Бизнес.Ру», которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенная CRM-система. Доступны как бесплатные, так и платные планы.

Сроки сдачи отчетности:

- I квартал (3 месяца) — до 25 апреля.

- II квартал (полгода) — до 25 июля.

- III квартал (9 месяцев) — до 25 октября.

- IV квартал (год) — для индивидуальных предпринимателей до 30 апреля для ООО до 31 марта.

Декларация УСН подается в налоговую один раз в год до 30 апреля для ИП и до 31 марта для организаций.

Согласно порядку заполнения декларации годовой минимальный налог уменьшается на сумму авансовых платежей за отчетные периоды. При этом не имеет значения, были ли выплачены авансовые платежи или нет. Необходимо, чтобы сумма платежей не превышала 50% от суммы налога. Вам не нужно подавать заявление на получение минимального налогового кредита. Если сумма авансовых платежей выше суммы минимального налога, перечислять ее в бюджет не нужно.

ЦБК для штрафов и пеней за несвоевременную отчетность

Для оплаты пеней и штрафов меняем две цифры в предпоследнем блоке:

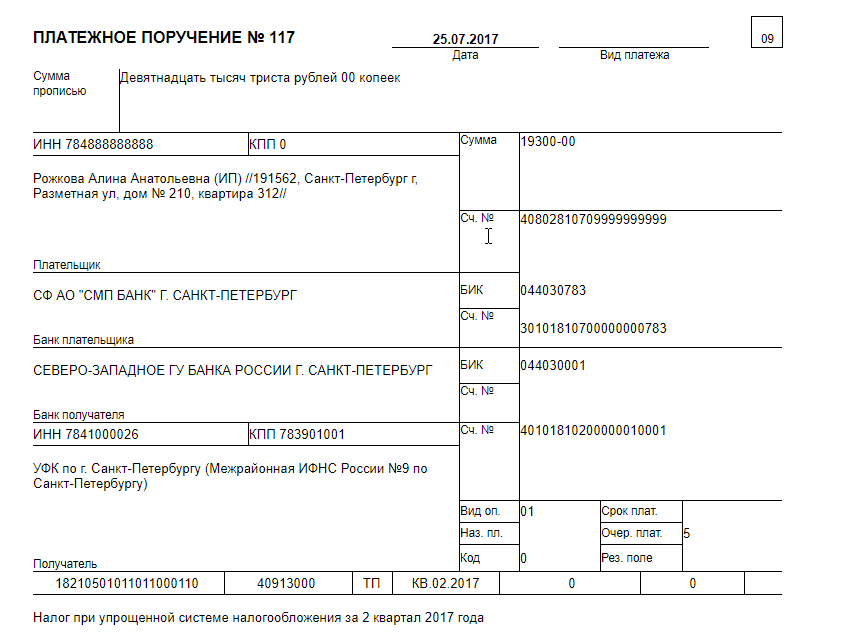

- ЦБК для перечисления налога — 182 1 05 01011 01 10 00 110.

- ЦБК для оплаты штрафов — 182 1 05 01011 01 21 00 110.

- КБК для процентов — 182 1 05 01011 01 22 00 110.

- КСК на штраф -182 1 05 01011 01 30 00 110.

Какие штрафы за несвоевременную сдачу отчетности в ПФР:

- При просрочке менее 180 дней — 5% от суммы взноса за каждый месяц, но не более 30% и не менее 100 рублей.

- При просрочке более 180 дней — 30% от суммы плюс 10% за каждый месяц, но не менее 1 тыс. руб.

Какие штрафы за несвоевременную подачу декларации в налоговую:

- При просрочке менее 180 дней — 5% от суммы налога, но не более 30% от указанной суммы и не менее 1 тыс. руб.

- При просрочке более 180 дней — 30% от суммы налога плюс 10% за каждый месяц.

Другими словами, если налог УСН уплачен, но декларация не подана, штраф 1 тыс. руб. Штрафы и пени в декларации не отражаются. При отсутствии налоговых платежей и отчислений в ПФР предусмотрена пеня в размере 1/300, умноженная на сумму платежа и ставку рефинансирования.

Нюансы использования КБК для ИП на УСН

Для индивидуального предпринимателя сложно четко разграничить имущество для повседневной жизни и имущество для ведения бизнеса. По этой причине определить прибыль достаточно проблематично: если доход получен после осуществления операций, связанных с деятельностью индивидуального предпринимателя, он включается в налоговую базу УСН. Если прибыль не связана с бизнесом, придется учесть суммы в НДФЛ. В остальных случаях порядок использования КБК УСН 2015 не отличается от порядка, предусмотренного для юридических лиц.

Если прибыль не связана с бизнесом, придется учесть суммы в НДФЛ. В остальных случаях порядок использования КБК УСН 2015 не отличается от порядка, предусмотренного для юридических лиц.

Если указан неверный КБК

Если в отчетности вы указали неверный код бюджетной классификации, необходимо написать заявление на перевод КБК. См. образец заявления ниже.

Рис. 1 Образец заявления на передачу ЦОК

При невозможности подать декларацию лично

При невозможности лично сдать отчетность в ИФНС, ФСС и ПФР, передать документы через доверенное лицо человек. Для этого нужна доверенность. Пенсионный фонд требует, чтобы доверенность была удостоверена нотариусом. Образец доверенности смотрите ниже.

Рис. 2 Образец доверенность на предоставление отчетности

Отчеты могут быть отправлены по почте ценным письмом с описью вложения в двух экземплярах. К документам прилагается дискета с электронной копией. Отчетной датой будет день отправки письма.

Все КПК для УСН, применяемых в 2016 и 2017 годах: уплата налога, КПК по МРОТ, начисление пеней и штрафов по УСН >>>

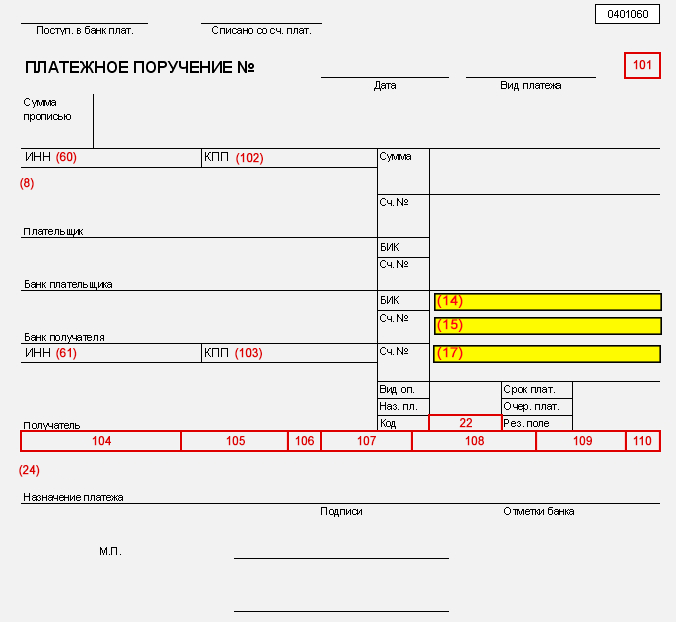

КБК по УСН на 2016 год утв. Напомним, ЦБК нужен для учета доходов, расходов и источников финансирования бюджетов. КБК по УСН состоит из 20 цифр (цифр). ЦБК при УСН необходим для заполнения платежных поручений на перечисление в бюджет налога при УСН, пеней и штрафов по нему, а также суммы минимального налога, взимаемого при УСН. В платежном поручении реквизит 104 предназначен для указания КПК по УСН.

| Описание платежа | КБК за перевод на УСН | КБК за перевод пени на УСН | КБК за перевод пени на УСН |

|---|---|---|---|

| Единый налог при упрощенной системе налогообложения (УСН) с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| Единый налог при упрощенной системе налогообложения (УСН) с доходов (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 01012 01 1000 110 | 182 1 05 01012 01 2100 110 | 182 1 05 01012 01 3000 110 |

| Единый налог при упрощенной системе налогообложения (УСН) с разницы между доходами и расходами | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Единый налог при упрощенной системе налогообложения (УСН) с разницы между доходами и расходами (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 01022 01 1000 110 | 182 1 05 01022 01 2100 110 | 182 1 05 01022 01 3000 110 |

| Минимальный налог при УСН (УСН) | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110 |

| Минимальный размер налога при упрощенной системе налогообложения (УСН), уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года | 182 1 05 01030 01 1000 110 | 182 1 05 01030 01 2100 110 | 182 1 05 01030 01 3000 110 |

Полный справочник кодов бюджетной классификации на 2016 год

Некоторые КПК, указываемые предпринимателями при перечислении налогов и страховых взносов, одинаковы для всех ИП, независимо от применяемого режима налогообложения. А некоторые коды бюджетной классификации «предназначены» для конкретного режима.

А некоторые коды бюджетной классификации «предназначены» для конкретного режима.

КПК: ИП-2019 взносы

КПК на страховые взносы представляют самую большую группу кодов, которые необходимы предпринимателям абсолютно всех режимов налогообложения.

Индивидуальные предприниматели при оформлении платежей по страховым взносам в 2019 году должны указывать следующие КБК:

| Вид взноса | КБК |

|---|---|

| Страховые взносы по ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы по ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы за ВНиМ | 182 1 02 02090 07 1010 160 |

| Взносы по страхованию от травм | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на обязательное пенсионное страхование для работников, работающих в условиях, дающих право на досрочный выход на пенсию, в том числе: | |

| 182 1 02 02131 06 1010 160 | |

— для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ | 182 1 02 02131 06 1020 160 |

| ) (дополнительный тариф не зависит от результатов специальной оценки) | 182 1 02 02132 06 1010 160 |

| — для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ) (дополнительный тариф зависит от результатов специальной оценки ) | 182 1 02 02132 06 1020 160 |

КБК: взносы ИС за себя

КБК за взносы ИС за себя также одинаковы для всех, независимо от применяемого режима.

КБК для ИП на ДОС в 2019 году

Предприниматели общей предпринимательской деятельности являются плательщиками НДФЛ в части своих доходов и плательщиками НДС:

КБК для индивидуальных предпринимателей в особых режимах в 2019 году

Каждый специальный режим налога имеет свой ЦСК.

Коды бюджетной классификации характеризуют финансовые операции, являясь способом группировки расходов и доходов, поступающих в бюджет страны. Знание кодов потребуется при формировании платежного поручения на уплату налоговых платежей и взносов. Однако справочник кодов бюджетной классификации подлежит изменениям и корректировкам. Статья содержит КБК УСН доходов 2019 ИП, а также рассказывает о датах внесения налоговых платежей и взносов.

Знание кодов потребуется при формировании платежного поручения на уплату налоговых платежей и взносов. Однако справочник кодов бюджетной классификации подлежит изменениям и корректировкам. Статья содержит КБК УСН доходов 2019 ИП, а также рассказывает о датах внесения налоговых платежей и взносов.

Когда необходимо уплачивать ИП налоги на УСН в 2019 году

Отчетность плательщиками УСН должна формироваться каждые 3, 6, 9 месяцев. Перечисление авансовых платежей должно быть произведено до 25-го числа месяца, следующего за окончанием отчетного периода, т. е. не позднее 25 апреля, 25 июля, 25 октября.

Порядок регламентирован Налоговым кодексом РФ. В конце года предприниматели проводят окончательный расчет величины единого налога. Платежи в бюджет должны быть завершены до 30 апреля следующего года.

Выплаты в другие даты производятся при наступлении одного из следующих случаев:

- при закрытии индивидуального предпринимателя налог уплачивается не позднее 25 числа месяца, следующего за месяцем, указанным в налоговом уведомлении в качестве числа прекращения деятельности. Причиной прекращения работы может быть личное желание предпринимателя или предписание государственных органов;

- в случае утраты налогоплательщиком права на применение упрощенной системы, то налог необходимо уплатить до 25 числа месяца, следующего за кварталом, в котором право было утрачено. Вы можете потерять право на применение УСН из-за несоблюдения критериев (выручка, количество сотрудников). Предприниматель автоматически переводится на использование DOS.

Причиной прекращения работы может быть личное желание предпринимателя или предписание государственных органов;

Причиной прекращения работы может быть личное желание предпринимателя или предписание государственных органов;Ниже представлена таблица со сроками оплаты на 2019 год.

Во избежание начисления пеней и штрафов, оплату рекомендуется производить до окончания регламентированных сроков.

Если дата оплаты приходится на выходной или нерабочий день, то оплата допускается не позднее следующего рабочего дня.

КБК 2019 для индивидуальных предпринимателей

КБК состоит из длинной цепочки цифр, каждая из которых содержит код, классифицирующий соответствующую группу чеков. Этот инструмент необходим для бесперебойного функционирования бюджетной системы, так как поток доходов и сумма расходов огромны. Структура кодировок позволяет конкретизировать и детализировать каждую квитанцию. Порядок применения кодов бюджетной классификации регулируется Министерством финансов.

Этот инструмент необходим для бесперебойного функционирования бюджетной системы, так как поток доходов и сумма расходов огромны. Структура кодировок позволяет конкретизировать и детализировать каждую квитанцию. Порядок применения кодов бюджетной классификации регулируется Министерством финансов.

2018 год ознаменовался изменениями справочника кодов бюджетной классификации, единого для всех субъектов Российской Федерации:

- введение новых кодов налога на доходы по облигациям;

- дополнен перечень акцизных кодов.

КБК по УСН в 2019 году для индивидуальных предпринимателей подразделяются на:

- КБК по уплате УСН за 2019 год для индивидуальных предпринимателей по объекту «доходы»;

- КБК по УСН по объекту «доходы минус расходы» за 2019 год для индивидуальных предпринимателей.

До конца прошлого года действовало 3 КБК по УСН для ИП. Ниже представлена информация оКБК по доходам по УСН в 2019 году для ИП (графа №2), а также по объекту «доходы минус расходы» (графа №3):

До конца прошлого года , уплата нижнего порогового значения налогового сбора осуществлялась по отдельному коду, с 2019 г. обязательно применение единого налогового кодекса.

обязательно применение единого налогового кодекса.

Датой платежа является день, указанный в платежном поручении (с расчетного счета ИП на счет Казначейства). Обязательное условие: сумма на счету должна быть достаточной для покрытия платежа.

ЦБК по уплате страховых взносов для индивидуальных предпринимателей

С наступлением 2019 года внесены изменения в расчет фиксированных платежей, уплачиваемых индивидуальными предпринимателями. Ранее при расчете использовалась формула, связывающая размер взноса с размером минимальной заработной платы и тарифной ставкой. С 2019 года, снята формула, зафиксирован размер выплат, отменена зависимость от минимальной заработной платы и других показателей. При этом при сумме полученного дохода более 300 000 рублей отчисления в Пенсионный фонд рассчитываются как 1% от суммы превышения, пороговое значение ограничивается 8 фиксированными взносами.

Новые взносы:

- ПФР (доход менее 300 тыс. руб.) — 26 545 руб.;

- максимальный взнос (ПФР) — 212 360 руб. ;

- Фонд обязательного медицинского страхования — 5 840 руб.

;

;Ниже приведены КБК на уплату взносов на доходы по УСН в 2019 году для ИП без наемных работников:

| ПФР | Медицинское страхование |

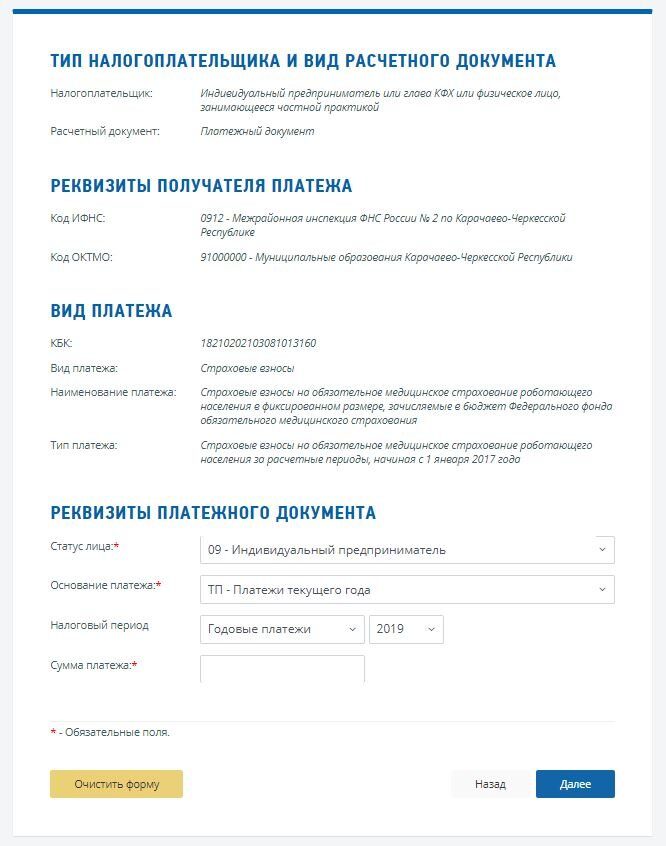

| 18210202140061110160 | 18210202103081013160 |

| пенальти | |

| 1821020214006 2110160 | 18210202103082013160 |

| штрафы | |

| 18210202140063010160 | 18210202103083013160 |

Если при формировании платежного поручения был указан ошибочный код, необходимо написать заявление на передачу КПК в ИФНС или ПФР.

Фиксированные взносы предпринимателей без наемного персонала должны были быть уплачены до 09.01.2018, а процент от сверхдохода — до 02.07.2018. Взносы за 2019 годнеобходимо уплатить до 09.01.2019 (ОМС и ОПС для ИП без наемных работников), до 01.07.2019 («пенсионный» взнос сверх дохода).

Для того, чтобы пользоваться только актуальными КБК, необходимо воспользоваться сайтом ИФНС nalog.ru, после чего:

- Выбрать вкладку «Налогообложение в РФ».

- Открыть страницу «Коды классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой».

- Выберите нужный раздел (IP).

- Найдите нужный пункт, подпункт оплаты через открывшийся перечень налогов, штрафов.

- Подойдите к таблице, выберите правильный 20-значный код по описанию.

С и возникает обязанность самостоятельно исчислить и уплатить сумму налоговых обязательств. Для корректного распределения сумм налогов в соответствующие бюджеты плательщик должен указать правильный показатель КБК, который будет отличаться для платежей по вариантам «УСН 6%» и «УСН 15%».

Что такое ЦБК в УСН

При оформлении платежных поручений на перечисление налоговых платежей субъект должен самостоятельно заполнить ряд обязательных реквизитов и реквизитов платежа, к которым относится ЦБК. Базовые показатели КБК утверждены Приказом Минфина РФ № 65н, а для схемы « » (по ставке 6%) с 2011 г. не менялись.

Базовые показатели КБК утверждены Приказом Минфина РФ № 65н, а для схемы « » (по ставке 6%) с 2011 г. не менялись.

Следует учитывать иметь в виду, что при использовании иного порядка исчисления налоговых обязательств по будут учитываться разные значения КБК. Это связано с необходимостью правильно распределить суммы основного налога, пеней и т. д. Хотя значения КБК различаются по разным видам целевых платежей, ошибка в заполнении документов не будет иметь столь существенных последствий – налоговый орган обязан учесть сумму налога, даже если указан ранее действовавший код.

Если по схеме «Доход» показатели не менялись с 2011 года, то для варианта оплаты по ставке 15% в 2017 году произошли важные изменения – больше нет самостоятельного КПК для расчета и выплаты минимальное налоговое обязательство.

Также следует отметить, что по варианту УСН-Доход ставка налогового обязательства составит 6%, а по « » ставка 15%. Рассмотрим актуальные реквизиты ЦОК, которые обязаны использовать в 2017 году хозяйствующие субъекты, работающие по различным вариантам режима УСН.

Текущие показатели КБК можно уточнить не только в Приказе №65н, но и в территориальной налоговой инспекции. Кроме того, при использовании официальных электронных ресурсов ФНС субъекту будет предложено выбрать желаемый ЦОК или состав существующих кодов.

ЦСН по УСН в 2017 году

Минимальный налог

При выборе схемы налогового учета по ставке 15% применяется понятие минимального налога (для варианта «УСН 6% от дохода», это правило отсутствует). Основание для уплаты налогового обязательства ниже минимального порога возникает, если при уменьшении суммы дохода по признанным расходам сумма налогового обязательства не превышает установленного законом минимума — 1% от исчисленной суммы дохода.

До 2017 года реквизиты КБК для перечисления указанного платежа выделялись в самостоятельную группу, поэтому в настоящее время необходимо учитывать следующие особенности заполнения документов:

- основной платеж по рассматриваемому виду за 2015- 2016 — 182 1 05 01050 01 1000 110;

- пени по указанному обязательству – 182 1 05 01050 01 2100 110;

- штрафы — 182 1 05 01050 01 3000 110.

Таким образом, при расчете суммы за прошлые отчетные периоды необходимо применять независимые показатели кодов. При заполнении документов за текущий 2017 год будут использоваться стандартные реквизиты КПБ по схеме «УСН 15%».

Что такое КБК на УСН, расскажет видео ниже:

Плата

Последние изменения показателей БКФ для схем УСН датированы 2014 годом, с тех пор они остаются неизменными. Для варианта «УСН 15%» (в том числе при исчислении и уплате минимального налогового обязательства) действующие показатели составляют:

- сумма основного долга – 182 1 05 01021 01 1000 110;

- для исполнения обязательств — 182 1 05 01021 01 2100 110;

- для передачи штрафов — 182 1 05 01021 01 3000 110.

Администрирование этих платежей осуществляет инспекция Федеральной налоговой службы. При неправильном заполнении данных о ССС-кодах в формах переведенный платеж может быть возвращен субъекту, либо он будет указан в категории «необъяснимый платеж».

Следует иметь в виду, что налоговое обязательство считается исполненным надлежащим образом только с даты зачисления денежных средств в бюджет.

УСН 6%

Для заполнения платежных документов по опции «УСН 6%» в текущем календарном периоде необходимо учитывать следующие значения:

- на сумму основного обязательства -182 1 05 01011 01 1000 110;

- при начислении процентов за просрочку — 182 1 05 01011 01 2100 110;

- для перечисления пеней, начисленных инспекцией ФНС — 182 1 05 01011 01 3000 110.

В случае неправильного заполнения указанного показателя в платежных документах вправе направить в инспекцию ФНС письменное уведомление с указанием требуемого кода. В этом случае сумма будет перенесена в нужную строку бюджетной классификации.

Что платить и куда субъекту на УСН? Где я могу получить реквизиты для оплаты? Видео ниже объясняет это:

Трехфазный четырехпроводной измеритель полного тока с ПЛК — Интеллектуальное измерение — KBK Electronics (Pvt.

) Ltd.

) Ltd.Перейти к содержимому

+92 42 35935101-2 [email protected]

HXE 310 — трехфазный электронный счетчик электроэнергии, предназначенный для измерения активной и реактивной энергии, а также максимального потребления, многотарифный для бытовых нужд. , коммерческие и промышленные потребители в трехфазных сетях. Счетчик соответствует стандартам IEC 62053-21, IEC 62053-23 и IEC 62052-11.

В измерительной системе используется высококачественная специальная измерительная ИС. Измерительные элементы защищены от сильных внешних магнитных полей до 0,7 Тесла, а также от перенапряжений и высокочастотных помех. Такая конструкция измерительного элемента обеспечивает отличные характеристики измерения, высокую надежность измерения и незначительное влияние влияющих величин и не требует повторной калибровки в течение всего срока службы счетчика.

Эргономичный корпус изготовлен из огнестойкого поликарбоната и может быть переработан по окончании срока службы счетчика. Он обеспечивает двойную изоляцию и защиту IP 54 (для полного тока) от проникновения пыли и воды. Крышка счетчика изготовлена из прозрачного поликарбоната и крепится двумя или тремя пломбировочными винтами. Клеммная крышка крепится двумя пломбировочными винтами. Трехфазные измерители полного тока размещены в защитных коробках, изготовленных из огнестойкого поликарбоната, тогда как верхняя и нижняя части защитных коробок сварены вместе с помощью высокочастотных методов ультразвуковой сварки.

Он обеспечивает двойную изоляцию и защиту IP 54 (для полного тока) от проникновения пыли и воды. Крышка счетчика изготовлена из прозрачного поликарбоната и крепится двумя или тремя пломбировочными винтами. Клеммная крышка крепится двумя пломбировочными винтами. Трехфазные измерители полного тока размещены в защитных коробках, изготовленных из огнестойкого поликарбоната, тогда как верхняя и нижняя части защитных коробок сварены вместе с помощью высокочастотных методов ультразвуковой сварки.

7-сегментный ЖК-дисплей является 8-разрядным, данные измерений отображаются в виде восьмиразрядного значения (целые числа или с одним или двумя десятичными знаками). Идентификационные коды отображаемых данных четырехзначные, высота 8мм. Также отображаются символы направления потока энергии, флаги действующих тарифов и состояния счетчиков.

Счетчики позволяют учитывать энергию по различным тарифам, меняющимся по расписанию, Время смены тарифов устанавливается в часах и минутах с дискретностью 1 минута.