Образец платежки при УСН «доходы» за 2022-2023 годы

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Уплата УСН в 2023 году

Сроки и порядок уплаты налоговых платежей, в том числе и по единому налогу при УСН, с 1 января 2023 года претерпели изменения.

Основные изменения в связи с введением ЕНП рассмотрены экспертами КонсультантПлюс. Оформите пробный доступ к системе и переходите в Обзор изменений. Это бесплатно.

Сроки оплаты налога в 2023 году

В 2023 году перечислить авансы в бюджет необходимо до 28 числа месяца, следующего за отчетным периодом:

- за 1 квартал — до 28 апреля:

- за полугодие — до 28 июля;

- за 9 месяцев — до 30 октября (перенос с субботы 28-го числа).

За 2022 год налог при УСН организациям следует заплатить до 28.03.2023 (вместо 31.03.2023), а ИП — до 28.04.2023 (вместо 30.04.2023). ЕНП в вопросах и ответах — в нашем материале.

Если платеж по УСН перечисляется в составе ЕНП, то есть на единый КБК 18201061201010000510, то в срок до 25 числа того же месяца, когда производится оплата, необходимо подать уведомление, чтобы налоговики правильно распределили сумму налога на едином налоговом счете.

Окончательный платеж по итогам 2023 года нужно будет отправить в госказну в срок до 28 марта 2024 г. всем юридическим лицам на УСН и до 28 апреля 2024 г. — предпринимателям-упрощенцам. Здесь уведомление не понадобится, поскольку к этому моменту уже будет сдана декларация по УСН.

Порядок уплаты УСН — 2023

Что касается порядка уплаты налогов, то в 2023 году у налогоплательщиков есть выбор.

1. Перечислять авансы и окончательный платеж в составе ЕНП с подачей уведомления.

2. Перечислять обязательства в бюджет с помощью платежного поручения, одновоременно являющегося уведомлением, на отдельный КБК:

- 182 1 05 01011 01 1000 110 — при объекте «доходы»;

- 182 1 05 01021 01 1000 110 — при объекте «доходы минус расходы».

Второй вариант будет доступен лишь в течение 2023 года, начиная с 1 января 2024 г. абсолютно все платежи в бюджет пойдут в составе ЕНП.

КБК для уплаты пеней и штрафов в 2023 году можно посмотреть в этой статье.

Реквизиты для оплаты УСН в 2023 году

Оплата налогов осуществляется в УФК Тульской области:

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | N Номер казначейского счета |

03100643000000018500 |

ВАЖНО! Данные реквизиты указываются в платежном поручении при обоих способах уплаты налога.

Уплата УСН в 2022 году

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН в 2022 году производилась до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна была производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежал переносу на ближайший более поздний рабочий день.

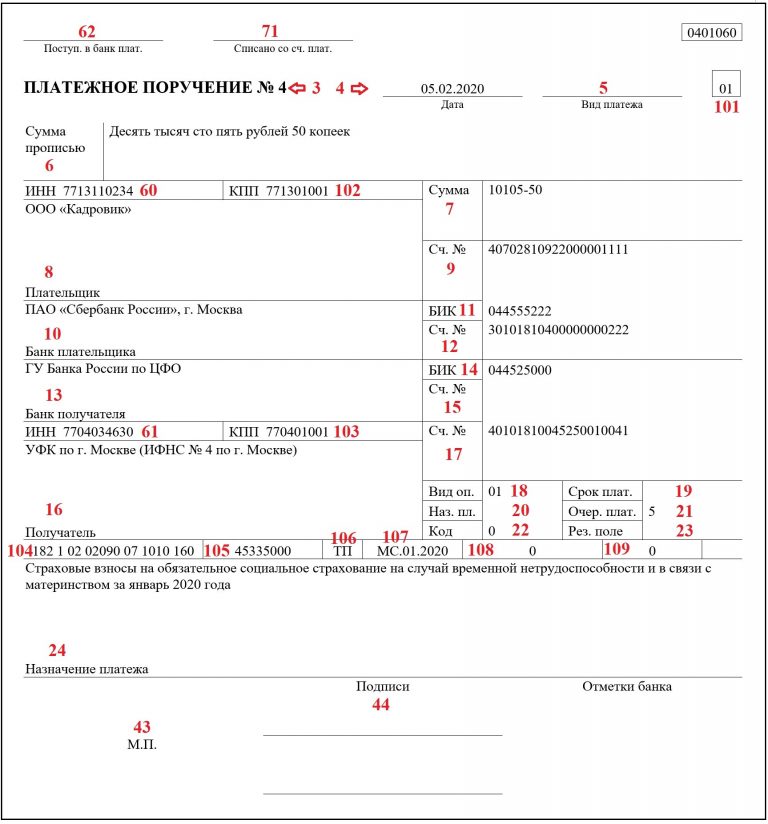

С 10.09.2021 форма платежного поручения установлена положением Банка России от 29.06.2021 № 762-П.

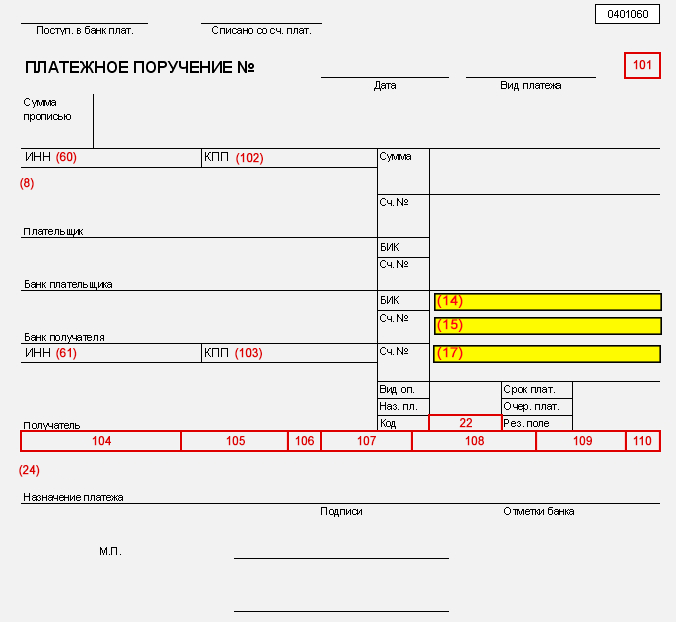

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

С 01.05.2021 обязательно нужно указывать «Номер счета банка получателя средств» в поле 15 платежного поручения. Подробнее читайте здесь.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов, см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

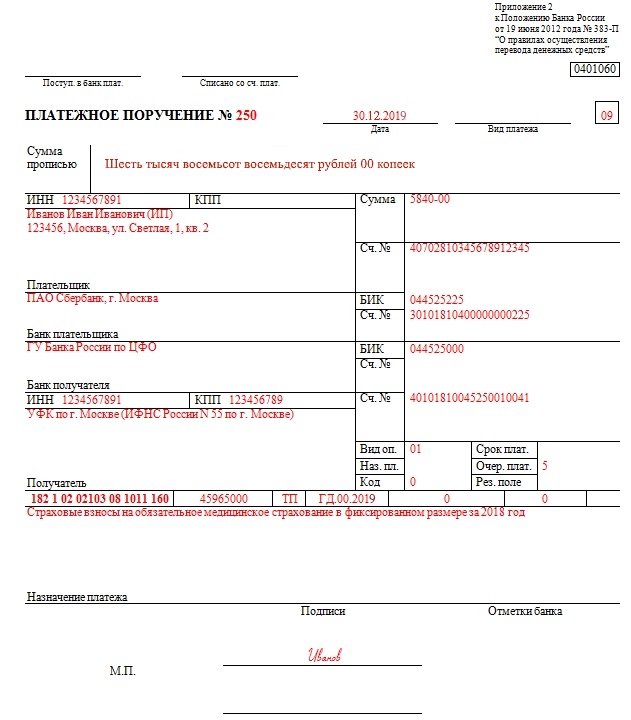

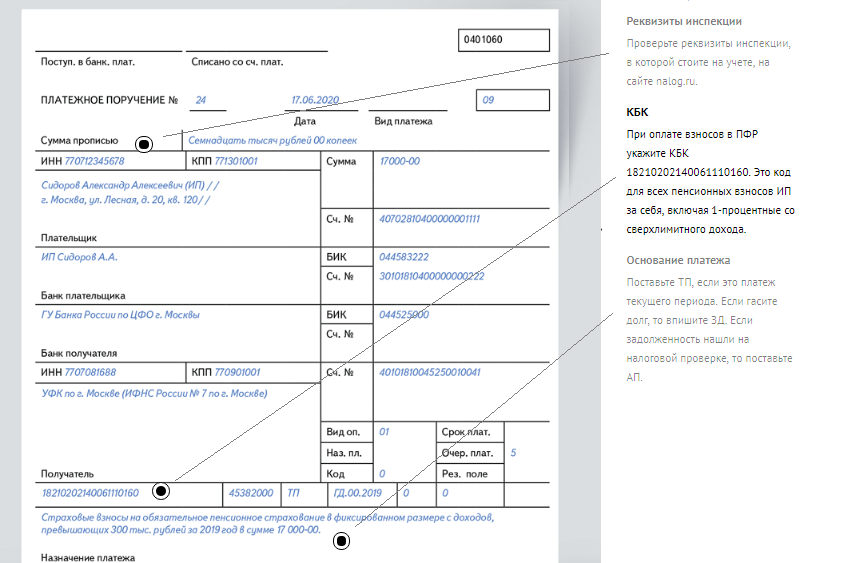

- КБК: 182 1 05 01011 01 1000 110 (УСН «доходы»).

- Статус налогоплательщика: юрлица — 01, ИП — 13 (с 01.10.2021 статус 09 для ИП не используется).

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности за истекшие налоговые, расчетные (отчетные) периоды, независимо от того, добровольное погашение или по требованию, решению налоговиков (с 01.10.2021 в поле 106 не указывают коды ТР, ПР, АП, АР).

- Налоговый период: квартал для авансовых платежей (КВ.01.2022; КВ.02.2022 и т. д.) или календарный год (ГД.00.2021).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2022/04.05.2022 (для уплаты суммы налога за 2021 год). При принудительном погашении задолженности с 01.10.2021 в поле 108 перед номером документа-основания ставится один из кодов, которые раньше указывались в поле 106 — ТР, ПР, АП, АР, например, «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов.

- Назначение платежа: налог за 2021 год или авансовый платеж за 1 квартал, 2 квартал, 3 квартал 2022 года.

Подробнее о КБК, применяемых при УСН, читайте в этой статье.

Сроки уплаты УСН «доходы» в 2022 году

Сроки по авансовым платежам в 2022 году:

- за 1 квартал — 25.04.2022;

- 2 квартал — 25.07.2022;

- 3 квартал — 25.10.2022.

Принципы заполнения платежного поручения в 2022 году не менялись. В 2023 году правила перечисления налогов и взносов будут осуществляться по иным правилам.

Перед заполнением платежного поручения, проверьте, правильно ли вы рассчитали сумму авансовых платежей по УСН с объектом «доходы». Получите пробный доступ к системе КонсультантПлюс. Это бесплатно

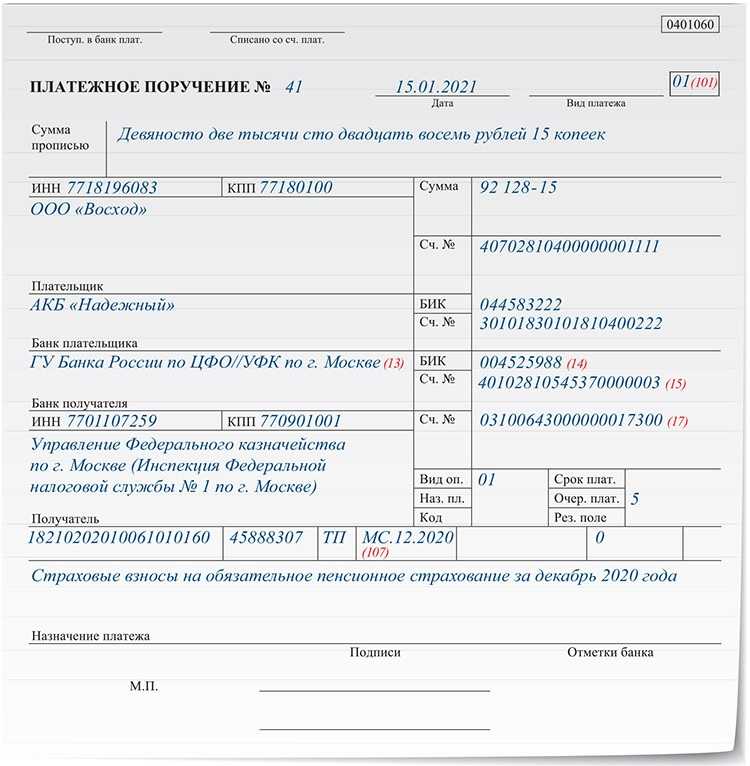

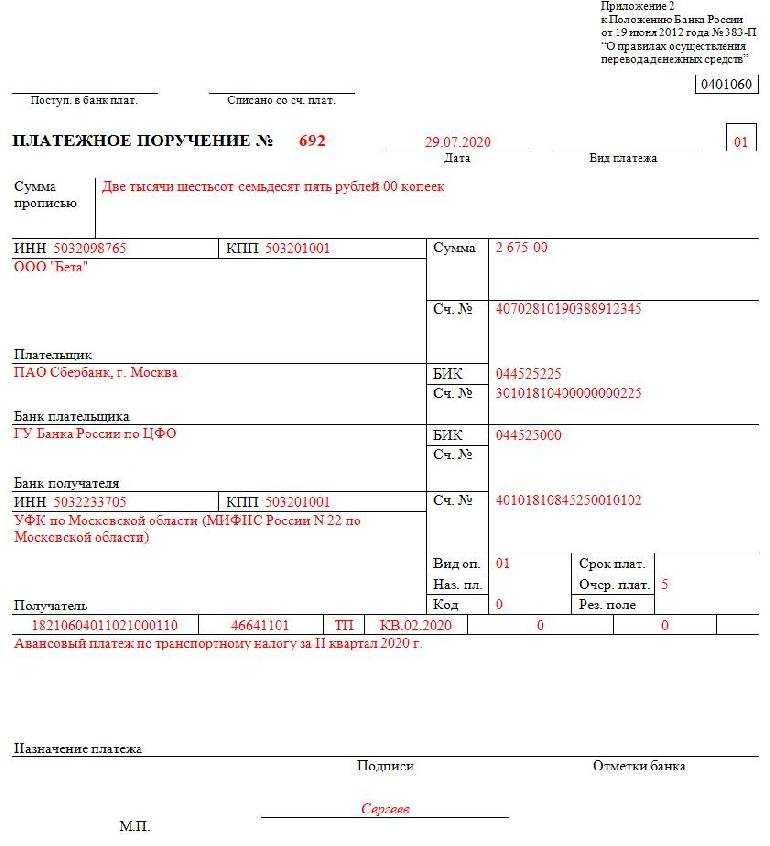

Образец заполнения платежного поручения — 2022

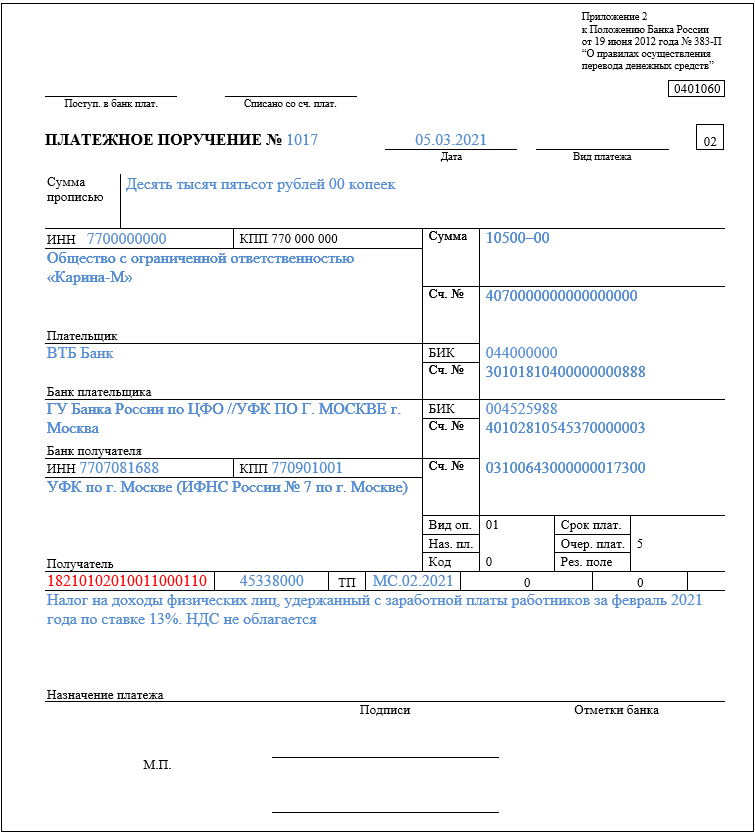

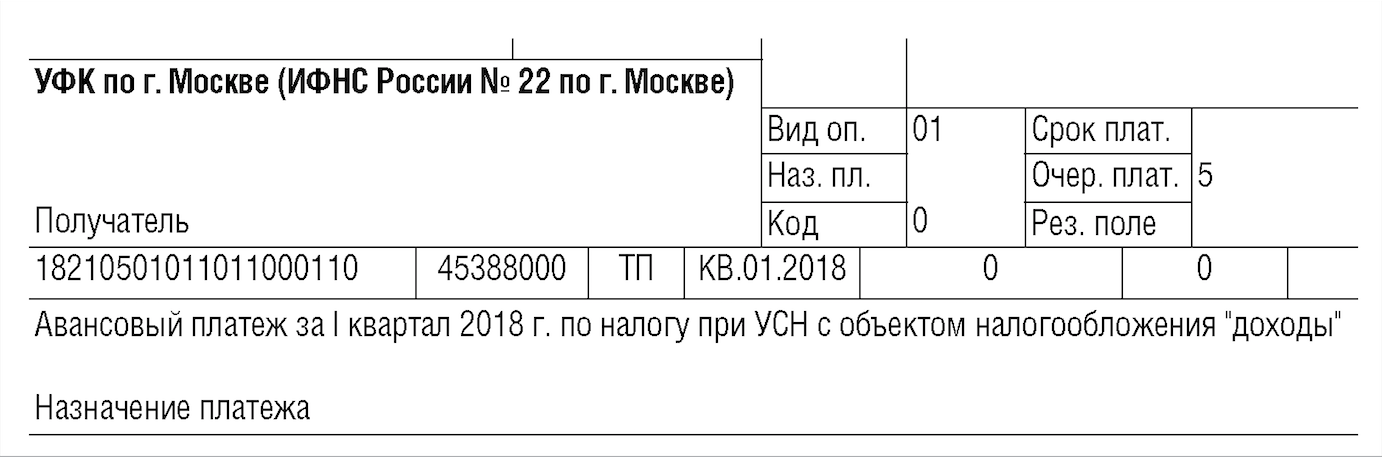

Образцы платежных поручений по УСН в 2022 году с комментариями экспертов можно бесплатно скачать в КонсультантПлюс, оформив пробный демо-доступ к системе. Просто кликните по нужной вам картинке ниже.

Просто кликните по нужной вам картинке ниже.

- платежка по УСН с объектом «доходы»:

- платежка по УСН с объектом «доходы минус расходы»:

О последствиях ошибок в платежном документе читайте в статье «Ошибки в платежном поручении на уплату налогов».

Итоги

В 2023 году серьезно обновлены правила оформления платежного поручения на уплату налогов. Связано это с внесением изменений в налоговый кодекс, введением новых понятий ЕНП и ЕНС и переходом на уплату налоговых обязательств посредством единого налогового платежа. В статье мы рассказали о том, как заполнялись платежки на уплату единого налога по УСН в 2022 г., и о том, как их нужно заполнять по новым правилам с 1 января 2023 года.

Распространенные вопросы

Где найти реквизиты и наименование ФНС в 2022 году?

В платежном поручении по УСН нужно указать платежные реквизиты инспекции:

- сокращенное название органа Федерального казначейства и в скобках сокращенное название налоговой инспекции;

- ИНН и КПП;

- название банка, его БИК, а также номер счета органа казначейства.

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Указывайте их в платежном поручении на уплату УСН так же, как и по другим налогам.

Что будет, если допустить ошибку в платежном поручении по УСН?

Если вы неправильно укажете номер счета и название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога и по нему будет недоимка(пп. 4 п. 4 ст. 45 НК РФ). В такой ситуации инспекция начислит пени и при наличии состава правонарушения привлечет к ответственности за неперечисление налога (ст. 75, 123 НК РФ). В этом случае придется уплатить налог заново, а невыясненный платеж можно вернуть на расчетный счет.

Если при перечислении налога вы правильно указали номер соответствующего счета Федерального казначейства и реквизиты банка получателя, то обязанность по его уплате считается исполненной (Письмо ФНС России от 10. 10.2016 N СА-4-7/19125@). Дело в том, что ошибки в прочих реквизитах платежного поручения (например, неверные ОКТМО, наименование налогового органа, его ИНН, КПП) не указаны в п. 4 ст. 45 НК РФ в числе оснований для признания налога неуплаченным. В такой ситуации рекомендуем в течение 3-х лет с даты платежа обратиться в инспекцию с заявлением о его уточнении в порядке п. 7 ст. 45 НК РФ.

10.2016 N СА-4-7/19125@). Дело в том, что ошибки в прочих реквизитах платежного поручения (например, неверные ОКТМО, наименование налогового органа, его ИНН, КПП) не указаны в п. 4 ст. 45 НК РФ в числе оснований для признания налога неуплаченным. В такой ситуации рекомендуем в течение 3-х лет с даты платежа обратиться в инспекцию с заявлением о его уточнении в порядке п. 7 ст. 45 НК РФ.

Подробнее об исправлении ошибок в платежном поручении читайте здесь.

Как заполнить платежное поручение на уплату пеней по УСН в 2022 году?

Пеня представляет собой сумму, подлежащую уплате за просрочку перечисления налога или неполную его уплату. Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога, и по день оплаты недоимки включительно. При этом сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

Рассчитать сумму пеней вам поможет наш калькулятор.

Платежное поручение заполняйте по общим правилам в зависимости от того, как вы уплачиваете пени: добровольно, по требованию инспекции или по акту налоговой проверки.

В любом из этих случаев в платежке в поле 104 укажите КБК:

- для УСН «Доходы минус расзоды» — 182 1 05 01021 01 2100 110;

- для УСН «Доходы» — 182 1 05 01011 01 2100 110.

Подробнее о КБК для уплаты пеней по УСН, чтайте здесь.

Источники:

Налоговый кодекс РФ

Авансовые платежи по УСН

Главная → Отчетность → Системы налогообложения → УСН → Авансовые платежи по УСН

Организации и индивидуальные предприниматели, работающие на упрощенной системе налогообложения, уплачивают единый налог.

Рассмотрим механизм расчета и уплаты единого налога при УСН.

Плательщики единого налога ежеквартально перечисляют авансовые платежи по итогам работы за первый квартал, за полугодие и за 9 месяцев в срок не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

авансовый платеж за 1 квартал перечисляется не позднее 25 апреля

авансовый платеж за полугодие перечисляется не позднее 25 июля

авансовый платеж за 9 месяцев перечисляется не позднее 25 октября

Что же представляет собой авансовый платеж по УСН?

Можно сказать, что это краткое подведение финансовых результатов за отчетный период.

При работе на упрощенной системе налогообложения отчетными периодами являются 1 квартал, полугодие и 9 месяцев. Налоговым периодом является календарный год.

Приведу пример.

Допустим, закончилось полугодие и необходимо рассчитать величину авансового платежа по УСН. Для этого бухгалтер формирует в бухгалтерской программе промежуточный итог. Если применяется УСН 6% (доходы), то в промежуточный итог попадают следующие данные:

1) величина налогооблагаемого дохода за полугодие

2) размер страховых взносов, перечисленных в фонды, за полугодие

3) размер пособий по временной нетрудоспособности, выплаченных за полугодие

Далее рассчитывается сам налог за полугодие. От рассчитанного налога отнимается ранее перечисленный налог на 1 квартал получившаяся разница и есть размер авансового платежа за полугодие.

На сайте работает калькулятор расчета налога УСН 6%, доходы. Попробуйте, это быстро и бесплатно!

По схожей схеме рассчитывается авансовый платеж при УСН 15% (доходы минус расходы).

После завершения налогового периода (для УСН это год) необходимо подать налоговую декларацию и уплатить единый налог. Единый налог рассчитывается по тем же правилам, что и авансовые платежи.

Сдать декларацию по УСН и уплатить единый налог необходимо в срок до 31 марта. Иными словами: закончился год и на расчет налога и подготовку декларации есть 3 месяца (январь, февраль, март).

Декларация по итогам 1 квартала, полугодия и 9 месяцев не сдается, сдается только за год.

КБК по авансовым платежам при УСН в 2012 году

С 01 января 2012 года действуют нижеперечисленные КБК для уплаты налога по УСН:

18210501011011000110 УСН 6%, доходы

18210501021011000110 УСН 15%, доходы минус расходы

18210501050011000110 УСН 15%, доходы минус расходы, минимальный налог

18210501041021000110 УСН на патенте

Пример заполнения платежного поручения по авансовому платежу по УСН

Платежное поручение по уплате авансового платежа по УСН формируется достаточно просто:

1) код бюджетной классификации указываете свой КБК (см. выше)

выше)

2) основание платежа: ТП (платежи текущего года)

3) показатель налогового периода: КВ (квартальный платеж)

4) тип платежа: АВ (уплата аванса)

5) назначение платежа: авансовый платеж за [указываем период: 1 квартал, полугодие, 9 месяцев 20хх года], уплачиваемый в связи с применением упрощенной системы налогообложения (УСНО, [указываем: доходы, доходы минус расходы, патент])

Скачать образец платежного поручения (на примере ИФНС № 2 Москвы):

формат Excel 2007 (xlsx) скачать

формат Excel 97-2003 (xls) скачать

формат Adobe Acrobat (pdf) скачать

6 Типы условий оплаты для экспортеров

Наиболее распространенными условиями оплаты по контрактам являются «открытый счет» (продавец поставляет без каких-либо гарантий и ожидает оплаты на более позднем этапе), «документарные инкассо» (обмен документы, представляющие товары и платежи, управляются через банки), «аккредитивы», «наличными авансом».

ПРЕДОПЛАТА НАЛИЧНЫМИ (CA)

Предоплата наличными является одним из наиболее безопасных способов оплаты для продавцов и наименее безопасным для покупателей. Действительно, Продавец отгружает товар покупателю только после получения полной (или частичной) оплаты товара (авансового платежа).

Платежи осуществляются банковским переводом или чеками компании (в США). В индустрии проектных материалов условия предоплаты наличными довольно редки и могут применяться только для складских запасов и ускоренных поставок.

Что такое «Платеж TT»?

Банковский перевод, иначе называемый телеграфным переводом или телексным переводом («Т/Т»), представляет собой электронный перевод средств от покупателя/импортера продавцу/экспортеру через банк или подобное учреждение.

Для большинства стран и банков после подтверждения покупателем банковского перевода средства не могут быть взысканы с получателя (такие платежи являются безотзывными). Платежи ACH могут быть исключением, т. е. они могут быть отозваны.

е. они могут быть отозваны.

Платежи T/T подвергают покупателя высоким рискам.

Альтернативные платежные риски, описанные ниже, введены для минимизации платежных рисков для покупателей (и поставщиков) в международных торговых операциях.

ОТКРЫТЫЙ СЧЕТ

В соответствии с условиями оплаты с открытым счетом поставщик отправляет товары покупателю без предоплаты и получает причитающиеся суммы позднее (15, 30, 60, 90 дней или более).

Скидки на номинальную стоимость счета-фактуры могут быть предоставлены в счете-фактуре продажи для ожидаемых платежей.

Этот довольно распространенный вид оплаты имеет характер, противоположный «наличному авансу», так как очень выгоден для покупателя и невыгоден для продавца (который несет все платежные риски).

Платежи по открытому счету обычно принимаются поставщиками с низкой переговорной силой или поставщиками, имеющими длительные отношения с покупателем.

Кредитное страхование

Некоторые продавцы подписывают договоры кредитного страхования, полагая, что они защитят их продажи «с открытым счетом».

Общей чертой этих видов договоров, которые обычно являются дорогостоящими, является то, что они фактически распространяются на кредитора в случае банкротства должника, но не распространяются на продавца, когда покупатель отказывается от платежа по какой-либо уважительной или неуместной причине.

Когда покупатель оспаривает поставку, застрахованный продавец должен обратиться к Закону, а не к кредитной страховой компании, чтобы получить платеж.

БАНКОВСКОЕ ДОКУМЕНТАРНОЕ ИСПОЛНЕНИЕ

В соответствии с настоящими условиями платежа продавец получает оплату, а покупатель и продавец обмениваются документами, представляющими товар и платеж, при посредничестве банка-отправителя и инкассирующего банка).

Этот вид оплаты работает следующим образом:

- Продавец отправляет товар покупателю

- Компания представляет отгрузочные документы и «инкассовое поручение» в свой банк («Банк-ремитент») во время отгрузки. Вексель включает в себя инструкции по выдаче документов покупателю после получения платежа от покупателя или принятия покупателем векселя (что может быть произведено по предъявлении, с требованием оплаты при предъявлении или с отсрочкой на будущую дату)

- Банк-ремитент направляет документы, тратту и инструкции по инкассо в «Инкассирующий или представляющий банк» (банк импортера)

- Инкассирующий банк выполняет инкассовое поручение продавца и после получения платежа от покупателя переводит платеж в банк продавца и продавцу, в конечном счете

НАЛИЧНЫЕ ПО ДОКУМЕНТАМ («CAD» или «DP»)

Оплата наличными по документам («CAD» или «D/P») широко используются в международных торговых операциях.

CAD — это условие платежа, при котором экспортер инструктирует свой банк передать отгрузочные документы импортеру, когда импортер полностью оплачивает сопроводительный переводной вексель или тратту.

По договору САПР продавец получает оплату товара, если покупатель уплачивает причитающуюся сумму и отзывает заранее согласованные документы (как правило, через свой банк).

Комплект отгрузочных документов включает, как правило, коммерческий счет-фактуру, упаковочный лист, сертификаты испытаний, инспекционные документы, коносамент, страховой сертификат, протоколы заводских испытаний и позволяет импортеру вступить во владение товаром.

Преимущества САПР:

- Меньшая сложность и стоимость по сравнению с аккредитивом (проще как для продавца, так и для покупателя)

- Кредитные линии покупателя не затронуты

- Более быстрый процесс для покупателя и продавца, так как вмешательство банка минимально

Это условие платежа представлено на рисунке ниже:

Риски оплаты наличными по документам:

Основной риск срока оплаты в канадских долларах заключается в том, что покупатели не могут забрать товар и товаросопроводительные документы после того, как отгрузка была принята место .

Таким образом, DAP представляет собой совершенно иную схему, чем платеж по аккредитиву, когда продавец практически не несет платежного риска в случае, если соответствующие документы будут отправлены в банк-эмитент в течение срока действия аккредитива.

В связи с этим продавцы должны быть очень осторожны с условиями оплаты DAP, так как они генерируют неоплаченные счета и избыточные запасы.

АККРЕДИТИВ

Аккредитив, по простому определению, представляет собой письменный документ, выданный банком по требованию его клиента, Импортера (Покупателя), в соответствии с которым банк обещает заплатить Экспортеру (Бенефициару) за товары или услуги, при условии, что Экспортер представляет все требуемые документы точно так, как это предусмотрено в Аккредитиве, и соблюдает все другие условия, изложенные в Аккредитиве.

Аккредитив также обычно называют документарным аккредитивом.

Аккредитивы используются между торговыми партнерами, которые плохо себя знают, находятся в отдаленных местах и не принимают платежные риски, связанные с другими условиями оплаты, такими как открытый счет, банковский перевод и наличные против документов.

Термины «аккредитивы» (или аккредитивы) и «документарные аккредитивы» (D/C) имеют одинаковое значение. Первый более распространен в США и Азии, тогда как последний является общепринятой терминологией в Европе.

КАК ВЫПУСТИТЬ АККРЕДИТИВ

Перед выдачей аккредитива импортер должен иметь утвержденные кредитные лимиты, утвержденные банком-эмитентом.

Кроме того, операции по импорту и экспорту, в которых используется иностранная валюта, подпадают под действие валютных правил и других международных правил, таких как UCPDC 600, URR и т. д. Кредит.

После получения заявки банк выдает проект аккредитива, который импортер и экспортер могут просмотреть и, в случае необходимости, внести поправки. Поскольку аккредитив согласован между сторонами, банк-эмитент направляет аккредитив в авизующий банк экспортера, который, в свою очередь, информирует об этом продавца. После получения аккредитива продавец может начать производство или доставку с надежной защитой платежа.

ТИПЫ АККРЕДИТИВОВ

Существует несколько типов аккредитивов, наиболее распространенными являются:

- Аккредитив по предъявлении

- Время/использование LC

- Дифференцированный/смешанный платеж аккредитив

- Вращающийся LC

- Подтвержденный аккредитив

- Передаваемый аккредитив

- Спина к спине LC

- Авансовый платеж Аккредитив

- Дисконтный аккредитив

- Резервный ЛК

РЕЗЕРВНЫЙ АККРЕДИТИВ

Резервный аккредитив представляет собой гарантию платежа банком от имени клиента. Это кредит последней инстанции, в котором банк выполняет платежные обязательства в конце контракта в случае неуплаты клиентом банка.

Резервные аккредитивы выпускаются для неиспользования, как правило. Резервные аккредитивы помогают доказать кредитоспособность бизнеса и платежеспособность.

Виды резервных аккредитивов

- Исполнение Резервный аккредитив

- Производственные резервные аккредитивы обеспечивают своевременное и удовлетворительное выполнение нефинансовых договорных обязательств (качество работы, объем работы, время, стоимость и т. д.). Если эти обязательства не будут выполнены, банк заплатит третьему лицу в полном объеме.

- Производственные резервные аккредитивы обеспечивают своевременное и удовлетворительное выполнение нефинансовых договорных обязательств (качество работы, объем работы, время, стоимость и т.

д.). Если эти обязательства не будут выполнены, банк заплатит третьему лицу в полном объеме.

д.). Если эти обязательства не будут выполнены, банк заплатит третьему лицу в полном объеме.- Финансовый резервный аккредитив

- Финансовые резервные аккредитивы обеспечивают выполнение финансовых договорных обязательств. Большинство SLOC являются финансовыми.

- Финансовые SLOC часто требуются при заключении договоров международной торговли или других крупных закупок, в соответствии с которыми другие формы защиты платежа (например, судебное разбирательство в случае неуплаты) могут быть затруднены.

ПЕРЕДАЧНЫЙ АККРЕДИТИВ

Переводной аккредитив представляет собой особую переводную форму документарного аккредитива, открытого в пользу посредника-продавца (первого бенефициара).

Переводная форма позволяет посреднику-продавцу обратиться в исполняющий банк с просьбой о переводе аккредитива полностью или частично поставщику (второму бенефициару).

В случае, если продавец-посредник закупает продукцию у нескольких поставщиков, он вправе поручить исполняющему банку передать аккредитив по частям каждому из поставщиков.

ПОДТВЕРЖДЕННЫЙ АККРЕДИТИВ

Подтвержденный аккредитив — это аккредитив с более высоким обеспечением платежа , чем неподтвержденные аккредитивы: действительно, такой тип аккредитива гарантируется как банком-эмитентом, так и подтверждающим банком. Подтвержденные аккредитивы часто используются при продаже в страны, подверженные политическим рискам, что может привести к дефолту местных банков-эмитентов.

Бенефициар аккредитива может запросить у своего банка подтверждение аккредитива («добавить подтверждение»), заплатив стоимость, если банк-эмитент принял такую возможность в соответствии с условиями аккредитива.

Добавляя подтверждение, подтверждающий банк (как правило, банк продавца) обязуется оплатить аккредитив в случае, если бенефициар представит соответствующий комплект документов в течение срока действия аккредитива.

Такое обязательство подтверждающего банка является отдельным и дополнительным к обязательству банка-эмитента.

ПРЕИМУЩЕСТВА ПОДТВЕРЖДЕННОГО АККРЕДИТИВА

Экспортер может быть заинтересован в добавлении подтверждения к аккредитиву в следующих случаях:

- когда кредитоспособность банка-эмитента сомнительна

- при продаже в политически нестабильные страны

- для предотвращения риска дефолта банка-эмитента

- для более быстрого выполнения LC

Банки подтверждают аккредитивы по стоимости, которая выражается в виде процентной ставки или фиксированной комиссии (или их сочетания). Как правило, стоимость представляет собой отношение процентной ставки (например, Libor) плюс спред (плата за подтверждение). Чем выше риск для подтверждающего банка, тем выше стоимость.

ВСТУПИТЕЛЬНЫЙ АККРЕДИТИВ

Взаимные аккредитивы представляют собой интересные инструменты, используемые опытными трейдерами/посредниками для финансирования сделок купли-продажи без использования собственного капитала или обеспечения .

В соответствии с этой схемой торговец, который является бенефициаром аккредитива от конечного пользователя, может использовать «основной аккредитив» (экспортный аккредитив) и получить «вторичный» аккредитив (импортный аккредитив) от своего банка в пользу своего поставщика. (s), без использования собственного капитала для сделки.

Взаимная транзакция включает два разных (но связанных) аккредитива:

- основной аккредитив/экспортный аккредитив: аккредитив, выданный конечным пользователем трейдеру

- вторичный аккредитив/импортный аккредитив: аккредитив, выданный продавцом своему продавцу (производителю, акционеру, дистрибьютору товаров, которые должны быть доставлены конечному покупателю)

По этой схеме посредник использует экспортный аккредитив в качестве обеспечения для получения импортного аккредитива, выданного его банком, без финансирования такого аккредитива собственными средствами.

Схема компенсационного аккредитива представлена здесь:

УСЛОВИЯ ДЛЯ КОНФЕРЕНЦИОННОГО АК

Ключевые условия для включения схемы компенсационного аккредитива:

- трейдер успешно торгует история с его банком

- трейдер является первым бенефициаром «экспортного аккредитива» (аккредитива, выданного конечным пользователем)

- экспортный аккредитив выдан основным банком, и он может быть подтвержден авизующим банком трейдера (первого бенефициара)

- поставщик(и) трейдера должен принимать оплату по аккредитиву

- Импортные и экспортные аккредитивы показывают одинаковые условия, за исключением цены товара (характер товара, место доставки и условия, место оплаты, документы и т. д.)

д.)

д.)Не все банки принимают встречную схему, так как она сопряжена с определенным риском для самого банка. Однако, когда банки могут обеспечить последовательный ввод и вывод наличных и хорошо знают условия транзакции, может быть организован взаимный аккредитив.

ПРЕИМУЩЕСТВА ОТ АККРЕДИТИВА

- Трейдер может финансировать сделку, не затрагивая собственные средства или кредитные линии

- покупатель может не знать личность продавца, а продавец может не знать личность конечного покупателя

- Торговец может расширить бизнес за пределы своих финансовых возможностей

ПЕРЕДАЕМЫЙ ПРОТИВ ВСТРЕЧНОГО АККРЕДИТИВА

В отличие от «передаваемых» аккредитивов, которые требуют от конечного пользователя одобрения передачи аккредитива от первоначального бенефициара новому бенефициару (условие, которое принимается редко, поскольку оно рискованно), взаимный аккредитив не требует такого одобрения и является частной договоренностью между бенефициаром «основного аккредитива» / «экспортного аккредитива» и его банком.

Конечный пользователь и производитель товаров могут быть совершенно не осведомлены о том, что для выполнения транзакции была заключена договоренность о взаимной выгоде.

Как платить китайским поставщикам банковским переводом (банковским переводом)

Оплата банковским переводом является распространенным способом оплаты китайским поставщикам, но что это за тип платежа, как его сделать и какие часто задаваемые вопросы есть у импортеров о процессе? Кроме того, когда вы будете готовы заплатить поставщику, какие условия оплаты вы можете обсудить с ним?

Перейдите по этой ссылке, чтобы загрузить эти слайды для себя.

Что такое платеж T/T?

T/T платеж означает «телеграфный перевод». Другими словами, международный перевод денежных средств из банка покупателя в банк продавца.

Когда китайский поставщик запрашивает банковский перевод, на самом деле он имеет в виду, что ему нужен банковский перевод. (Технически платеж T/T — это не совсем то же самое, что банковский перевод через систему SWIFT, но подавляющее большинство людей считают их одним и тем же.)

(Технически платеж T/T — это не совсем то же самое, что банковский перевод через систему SWIFT, но подавляющее большинство людей считают их одним и тем же.)

Банковский перевод на основе SWIFT является наиболее распространенным способом оплаты в международной торговле со странами Азии. Клиринг обычно занимает 3-5 рабочих дней и обычно стоит от 25 до 50 долларов США, в зависимости от вашего соглашения с коммерческим отделом вашего банка.

Как произвести платеж T/T?

Свяжитесь с коммерческим отделом вашего банка, скажите им, что вам нужно перевести (например) 25 000 долларов США в компанию в Китае, и они, как правило, дадут вам форму для заполнения. Если вы часто совершаете платежи T/T, возможно, в вашем банке есть приложение «Интернет-банкинг», которое сэкономит вам время.

Ваш поставщик, вероятно, пришлет вам счет-проформу, в котором будет указана информация о его банковском счете. Я настоятельно рекомендую вам запросить эту информацию заранее (как часть вашей предварительной квалификации потенциального поставщика). Многие покупатели были обмануты хакерами, которые отправляют счета с информацией о своих банковских счетах…

Многие покупатели были обмануты хакерами, которые отправляют счета с информацией о своих банковских счетах…

Я снял короткое видео, в котором показано, как заполнить форму заявки на оплату T/T:

После того, как вы это сделаете, возьмите снимок экрана или получите цифровую копию и отправьте ее своему поставщику.

Важные советы:

- Следите за тем, чтобы не было орфографических ошибок, из-за которых платежная инструкция может быть задержана на несколько недель!

- Вам нужно будет написать название компании на английском, а не на китайском языке. Не пытайтесь самостоятельно выполнять работу по переводу, даже если ваш письменный китайский язык превосходен! Оно должно точно совпадать с английским именем, зарегистрированным в банковских записях продавца.

- Если название компании слишком длинное, продолжайте писать его в поле «Адрес 1». Это иногда упоминается в платежных формах T/T банков, которые много работают с Китаем:

Это иногда упоминается в платежных формах T/T банков, которые много работают с Китаем:

Это иногда упоминается в платежных формах T/T банков, которые много работают с Китаем:

Какие условия оплаты чаще всего запрашивают китайские поставщики?

Наиболее распространенным способом оплаты является банковский перевод, который работает следующим образом:

- Вы поручите поставщику разработать образцы, пока вы не будете уверены, что они точно знают, что вам нужно.

- Вы отправляете депозит в размере 30% (через банковский перевод) до начала производства.

- Ваш поставщик (производитель и экспортер) закупает комплектующие и/или материалы и организует производство

- Вы работаете с фирмой по обеспечению качества для проверки качества продукции (это необязательно, но обычно это хорошая идея).

- Вы отправляете оставшиеся 70% (оплата T/T) до отгрузки.

- Поставщик отгружает товар и отправляет вам документы экспресс-курьером.

В графическом виде это выглядит так:

Какой еще распространенный и лучший срок оплаты?

Очень похоже, за исключением окончания процесса.

- Как только поставщик подтвердит, что товар готов, отправьте инспектора для проверки качества (опять же, не обязательно, но настоятельно рекомендуется)

- Если качество в порядке, отпустите товар (разрешите отгрузку товара) — это лучше всего работает, если вы приобрели на условиях FOB

- Как только товары находятся на корабле, поставщик получает коносамент (B/L) и отправляет вам его копию

- Если название продукта, количество и т. д. указаны в коносаменте в порядке, вы отправляете окончательный платеж поставщику

- Как только поставщик получит платеж, он отправит вам оригинал B/L .

Выглядит так:

Почему лучше?

- Покупатель знает, что товар был отправлен до оплаты остатка.

- Поставщик знает, что покупатель может забрать товар только после отправки оригинального коносамента.

Вы можете обсудить этот срок? Если вы настаиваете на этом с самого начала и если ваши поставщики мотивированы работать с вами, возможно, да. Если вы новичок и ваши заказы очень маленькие, вероятно, нет.

Если вы новичок и ваши заказы очень маленькие, вероятно, нет.

Как договориться о лучших условиях оплаты?

Существует несколько способов договориться об оплате части (или всей) суммы после отгрузки.

- Ваша компания хорошо зарекомендовала себя и известна — подумайте об Apple или Disney. Риск дефолта компании покупателя значительно ниже. Вы можете работать с относительно крупными производителями, у которых есть возможность легко финансировать свой оборотный капитал. И продавец хочет похвастаться этим престижным покупателем, чтобы получить больше заказов, поэтому он обычно хочет приложить усилия.

- У вас есть офис по закупкам в Китае — сильное присутствие в стране помогает. Поставщик, которому не заплатили вовремя, может прийти к вам и принять различные меры, чтобы подтолкнуть вас к более быстрой оплате (особенно если ваш китайский офис подписывает с ним контракты), поэтому он чувствует, что подвергается меньшему риску. Исходя из нашего опыта, когда мы помогаем нашим клиентам, расплачиваясь с их поставщиками, мы часто можем договориться о 0% предоплате и 100% после отгрузки в конце месяца с поставщиками.

Как получить помощь от финансового учреждения?

Финансовые учреждения (некоторые банки, а также некоторые финтех-стартапы) могут помочь вам двумя способами:

- от определенного поставщика, вы можете работать с финансовым учреждением, которое авансирует большую часть денег вашему поставщику, а вы можете заплатить позже (в некоторых случаях 90 дней после отгрузки!) Раньше это было возможно только для крупных компаний, но недавно я услышал варианты для компаний поменьше.

- Вы можете занять деньги на определенный период времени для финансирования ваших заказов . Этот тип кредита часто предоставляется теми же финансовыми учреждениями, о которых я упоминал в предыдущем пункте.

Свяжитесь со мной, если вам нужна дополнительная информация о платеже T/T. Мы не предоставляем эту услугу, но мы, вероятно, можем указать вам правильное направление.

Мы не предоставляем эту услугу, но мы, вероятно, можем указать вам правильное направление.

Часто задаваемые вопросы

Советы и подсказки о процессе оплаты T/T

Какие ошибки мы никогда не должны делать?

Вот два больших запрета:

- Вы никогда не должны вносить 100% предоплату заказа до начала производства. Мы видели, как покупатели совершали эту ошибку и глубоко сожалели об этом. Как только это будет сделано, что заставляет фабрику усердно работать над своевременной доставкой вам хорошей продукции? Вы станете их последним приоритетом…

- Никогда не следует переводить авансовый платеж, пока не будет относительно высокой уверенности в том, что фабрика знает, чего вы от нее ожидаете. Большинство опытных покупателей оформляют заказы на покупку, затем получают образец и подтверждают, что он очень близок к тому, что они хотят получить (после массового производства), после чего отправляют предоплату. В некоторых случаях вам может понадобиться

Поставщик говорит, что ему нужен залог раньше, чтобы купить один из компонентов, который необходимо заказать за 3 месяца.

Это правда?

Это правда?Возможно, это правда. Да, это случается. Если возможно, получите всю информацию об этом поставщике, цене его продукции и так далее.

В этом случае обычно можно договориться о сумме, подлежащей оплате во время этой покупки. Это не обязательно 100%, но часто так. И убедитесь, что вы понимаете, сколько вам еще нужно будет заплатить позже за аванс (до производства).

Что делать, если поставщик Alibaba запрашивает оплату через TT?

Нашли ли вы их на Alibaba, Global Sources, Made In China или в других подобных каталогах, это ничего не меняет. Если вы платите им телеграфным переводом, применяется то, что я написал выше в этой статье.

Должны ли мы оформить заказ на покупку? Это считается договором?

Как минимум, ваш поставщик отправит вам предварительный счет-фактуру и попросит вас подтвердить его. Естественно, у него есть свои условия, поэтому мы предлагаем вам оформить собственные заказы на поставку (PO).

Однако заказ на покупку не является договором. Трудно подать в суд на мошеннического китайского поставщика на основании заказа на поставку. Соглашение о покупке или производственное соглашение — это то, что вам нужно (и убедитесь, что оно подлежит исполнению в Китае).

Трудно подать в суд на мошеннического китайского поставщика на основании заказа на поставку. Соглашение о покупке или производственное соглашение — это то, что вам нужно (и убедитесь, что оно подлежит исполнению в Китае).

Должны ли мы платить поставщикам в долларах США или в юанях (валюта Китая)?

Оба обычно в порядке (до переговоров между вами и ними). «Стандартно» — платить в долларах США, но все больше и больше покупателей предпочитают переводить деньги в юанях. Это может иметь смысл, если ваш банк предлагает такую возможность. Я писал здесь о причинах, по которым многие компании платят своим китайским поставщикам в юанях.

Мой банк сообщает мне, что отправка денег в китайских юанях поставщику в Китае на

дешевле, чем в долларах США. ВЫ советуете так делать? Иногда это не работает, если вы выберете эту опцию. Мы видели, как многие проекты задерживались таким образом.

Итак, мы предлагаем вам попросить банковского служащего подтвердить, что это то, к чему они привыкли, и что все будет хорошо.

И вам также необходимо убедиться, что поставщик предоставил вам банковский счет, который, конечно же, принимает CNY, полученные из международного источника.

Примечание: все больше и больше компаний регулярно платят своим поставщикам в китайских юанях. Это часть более широкой системы. Котировки в CNY, платежи в CNY и т.д. Я писал об этом здесь.

Советуете ли вы использовать инкотермс FOB, когда поставка осуществляется морем?

Если вы покупаете товары у китайской компании, поступайте, как и большинство других покупателей, — покупайте на условиях FOB («Доставка на борту») Инкотермс. Это означает, что вы назначаете экспедитора (или непосредственно судоходную линию), который будет заниматься международными перевозками.

Как мы уже говорили выше, вы не хотите, чтобы поставщик отправлял товары до тех пор, пока не будет проведена окончательная проверка качества. Если вы покупаете FOB, отгрузка может быть осуществлена только после того, как ваш экспедитор передаст «заказ на отгрузку» вашему поставщику.

Дополнительную информацию по этой теме можно найти в этом посте о переговорах.

Когда поставщику должен быть отправлен «залог» (или «аванс»)?

Как правило, депозит вносится в качестве платежа T/T (или открывается аккредитив) только после утверждения образцов.

Если поставщик требует досрочного платежа для проведения «технико-экономического обоснования» или «работы по созданию прототипа», это может иметь смысл. Но держите его отдельно от депозита, и пусть поставщик обязуется выполнить согласованный результат.

Наш банк взимает с нас большую плату за международный перевод. Есть ли более дешевая альтернатива?

Если ваш банк берет с вас 40 долларов США и более, а их переводы занимают 4-5 рабочих дней, вы работаете с традиционным банком, который использует устаревшую систему (SWIFT был разработан в 1970-х годах). Это должно измениться в ближайшие годы с появлением таких криптовалют, как XRP, но сейчас есть и другие решения.

Некоторые из наших клиентов использовали альтернативные решения и, похоже, довольны этими услугами. В зависимости от вашей ситуации они могут предложить более выгодную сделку, чем ваш традиционный банк. Вот несколько примеров:

# Если вы совершаете платежи из своей страны

- Wise.com — был создан, чтобы напрямую конкурировать с традиционными банками, когда речь идет о платежах T/T. Стал довольно популярным. В начале 2020 года добавили возможность отправлять деньги на счет Alipay (но категорически не советую выплаты на личные счета).

- Payoneer — очень удобно для сбора денег с торговых площадок типа Amazon. Отправить деньги другой компании, у которой есть собственный аккаунт Payoneer, можно быстро и недорого.

- Revolut — похоже, пока что он больше ориентирован на европейских потребителей и компании. Фантастическая ценность для определенного использования.

# Если вы можете совершать платежи из Гонконга

Вышеупомянутые варианты по-прежнему действительны, но дополнительно:

- GoRemit — хороший выбор, если у вас гонконгская компания и вы хотите отправить деньги в местной валюте на поставщиков в Китае или Юго-Восточной Азии. Очень прост в использовании. Также можно использовать для пополнения счета Wechat или Alipay!

- Если ваши китайские поставщики принимают платежи в Гонконге, вы можете открыть там бизнес-счет и осуществлять местные переводы (немедленно и недорого). Neat может помочь, если вы хотите настроить это.

Очень прост в использовании. Также можно использовать для пополнения счета Wechat или Alipay!

Очень прост в использовании. Также можно использовать для пополнения счета Wechat или Alipay![Примечание: мы НЕ получаем никаких партнерских вознаграждений или комиссионных от компаний, перечисленных на этой странице.]

Что насчет платежей поставщикам услуг?

Как мы писали в разделе «Как платить поставщику услуг в Гонконге или Китае?», существует множество вариантов.

Если сумма небольшая, чаще всего используется Paypal.

Для сумм свыше 300-400 долларов США банковские переводы (T/T) начинают иметь больше смысла.

Может ли банковский перевод «потеряться» в системе?

Я никогда не слышал о транзакциях, которые были потеряны навсегда (т.е. так и не пришли, даже после честных расследований), но я слышал о многих транзакциях, которые «исчезли» на какое-то время. Вся система SWIFT немного неуклюжая. Это будет происходить следующим образом:

Вся система SWIFT немного неуклюжая. Это будет происходить следующим образом:

- Банк плательщика обрабатывает заявку на платеж

- Банк получателя не регистрирует деньги, поступающие в

- Получатель платежа просит свой собственный банк провести расследование, но информация не найдена

- Получатель платежа просит плательщика обратиться в свой банк для расследования, и они обнаруживают проблему, мешающую выполнению перевода

В зависимости от реакции двух банков разблокировка такой ситуации может занять до 2-х месяцев!

Почему этот процесс (SWIFT) такой неэффективный?

Как мы писали в разделе «Международный платеж китайским фабрикам»:

SWIFT был создан в 1973 году — задолго до появления Интернета. Когда деньги отправляются за границу, физические активы не должны перемещаться. Вместо этого SWIFT действует как система обмена сообщениями между банками для уточнения прав собственности на активы в их бухгалтерских книгах.

Евро снимаются с вашего счета и торгуются вашим банком на валютных рынках для получения долларов США. Или для небольших банков они передают этот процесс более крупным учреждениям. Затем доллары США отправляются в банк вашего поставщика через банк-корреспондент, который фактически хранит доллары США. Китайские поставщики часто имеют оффшорные счета, а это значит, что для оплаты своих расходов в Китае (сырье, зарплата, арендная плата) эти деньги нужно отправить в оншорный банк. Опять же, банк-корреспондент часто участвует. Но на этом процесс не заканчивается. Доллары США должны быть проданы на китайских валютных рынках, прежде чем юань наконец станет доступен поставщику. А когда перевод приходит в Китай из-за границы, поставщик должен физически посетить отделение банка, чтобы забрать его. Это включает в себя кучу документов, печатей и подписей.

Частые проблемы

Существуют ли распространенные виды мошенничества, о которых нам следует знать?

Да! Некоторые хакеры регулярно собирают платежи с покупателей, которые отправляют переводы не на те счета. Вы можете прочитать 7 советов, как избежать этого мошенничества здесь.

Вы можете прочитать 7 советов, как избежать этого мошенничества здесь.

Поставщик говорит, что получил меньшую сумму, чем мы перевели. Как это возможно?

Часто бывает. Вот типичные шаги для этого, для гипотетической суммы в 5000 долларов США:

- Банк плательщика получает инструкцию сделать перевод на сумму 5000 долларов и взимает комиссию в размере 25 долларов. Плательщик потерял 5025 долларов.

- Банк плательщика предпочитает работать с банком-посредником, у которого есть прямой «канал» для отправки денег в банк получателя. Этот посредник берет 25 долларов.

- Банк получателя получает 4975 долларов, а банк получателя взимает 10 долларов, что означает, что в итоге получатель получает 4965 долларов.

- Общая стоимость платежа (для обеих сторон) составляет 60 долларов США, что составляет 1,2% от 5000 долларов США.

(Обратите внимание, что комиссия в размере 25 долларов обычно варьируется от 20 до 40 долларов, но здесь нет абсолютных правил. Заранее обратитесь в коммерческий отдел вашего банка.)

Заранее обратитесь в коммерческий отдел вашего банка.)

Наш поставщик требует, чтобы платежи переводились на личный счет. Это проблема?

Запросите счет-фактуру для оплаты на счет компании. Если вы отправите деньги на личный счет, будет намного сложнее судиться с ними, если они вас потом подведут.

Если они настаивают на оплате на личный счет, причин может быть несколько:

- Сумма покупки очень мала (например, 1000 долларов США), и им нет смысла оформлять все документы на конвертация ваших долларов США в юани и так далее и тому подобное.

- Не хотят декларировать, чтобы не платить налоги. Это не обнадеживает, но это все еще очень распространено в Китае. Не ожидайте, что эта компания со временем станет идеальным поставщиком.

Наш поставщик просит, чтобы платежи были отправлены другой компании. Это проблема?

Не обязательно. Опять же, причин может быть несколько. Они могут использовать гонконгскую компанию, чтобы не декларировать продажу в Китае (и платить налоги), у них может не быть экспортной лицензии, и/или им может быть гораздо удобнее собирать платежи и выполнять все экспортные процедуры в другой компании. .

.

Как я уже писал выше, вам будет сложнее вести судебный процесс против вашего поставщика, так как вы не сможете показать след платежей от вашей компании к их.

Что ты умеешь? Как минимум, вы должны попросить обе компании (вашего поставщика — «А» и компанию, собирающую платежи — «В») поставить совместную подпись и печать на декларации о том, что В собирает платежи от имени А и что А является поставщик вашей компании.

О переговорах

Почему поставщики в Китае, Вьетнаме или Индии всегда требуют оплаты до того, как мы получим нашу продукцию?

По трем причинам:

- Они знают, что это «стандарт», и подозревают, что вам, как покупателю, будет трудно найти лучшую сделку.

- Им нужны деньги, чтобы расплатиться со своими поставщиками, которые, по большей части, не предоставляют никаких кредитов.

- Они слышали много историй о покупателях, которые играли в игры и сумели недоплатить за их производство или даже отказались от них после завершения производства, ничего не заплатив — по уважительным причинам (низкое качество) или по плохим причинам (неудовлетворительные продажи, низкая денежная позиция и т. д.). .)

Можно ли договориться о сумме залога (до производства)?

Если поставщик считает ваш проект интересным в среднесрочной и долгосрочной перспективе и если у производителя достаточно наличных средств для заказа и оплаты компонентов, то, как правило, это подлежит обсуждению.

Если ваша продукция сильно индивидуализирована и (в случае отмены заказа) ее трудно продать другому покупателю, договориться о более низком депозите будет сложно. Это мера предотвращения риска.

Все ли поставщики компонентов требуют предоплаты?

Это зависит от отрасли, от деловых отношений, от их влияния на рынке и так далее:

- Некоторые всегда так делают.

- Некоторые делают это, если у них нет никакой уверенности, но продлевают кредит (обычно 10-30 дней или достаточно времени, чтобы сборщик завершил производство и отгрузил товар), когда они чувствуют, что риск ограничен.

Наш поставщик просит нас оплатить все оставшиеся 70% до отгрузки товара.

Это опасно?К сожалению, довольно часто. Вообще говоря, если у вас есть агентство по обеспечению качества, подтверждающее количество и качество ваших товаров, риск оплаты до отгрузки относительно низок. Немногие компании обманывают своих поставщиков после завершения всего производства.

Можем ли мы договориться о 100% оплате после получения товара?

Я слышал о компаниях в США или Европе, которым удалось заключить такого рода сделки. Вот их ситуация:

- Они покупают относительно большие объемы и не очень требовательны к ценообразованию (другими словами, они привлекательны для поставщиков)

- Они покупают стандартные товары, на которые существует высокая конкуренция

- Они спрашивают от 50 до 200 потенциальных поставщиков, готовы ли они к такого рода сделкам; они продолжают общаться с теми 5%, которые говорят, что им это может быть интересно; они ведут дела с 1 или 2 из них

Есть вопросы по T/T платежам?

У вас есть вопросы о безналичных платежах зарубежным поставщикам, которые мы здесь не рассмотрели? Есть ли опыт, которым можно поделиться с сообществом? Дайте нам знать в комментариях ниже!

*Примечание редактора: этот пост был первоначально опубликован в 2012 году и с тех пор был обновлен, чтобы включить новую информацию и форматирование.