нужно ли платить и как уменьшить стоимость патента

Читатель спрашивает: «Живу в Томской области, в городе Стрежевой. Хочу заняться вендингом и работать на патенте. Нужно будет платить страховые взносы? Когда лучше перейти на патент — сейчас или с начала следующего года?»

Страховые взносы платят все ИП на патенте

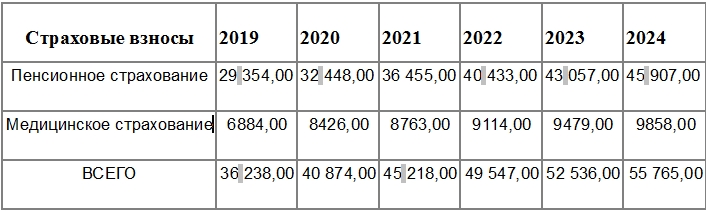

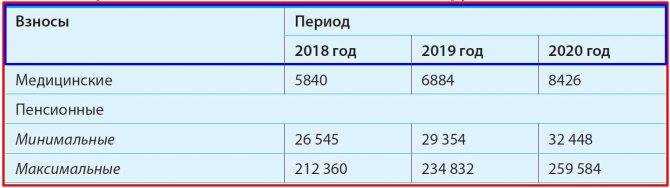

Страховые взносы — обязательное условие работы ИП на патенте, упрощенке или ОСН. Вы их платите независимо от того, ведете деятельность или нет. В 2023 году суммы такие:

- фиксированные взносы ИП — 45 842 ₽ на обязательное пенсионное и медицинское страхование;

- дополнительные пенсионные взносы ИП — 1% с доходов свыше 300 000 ₽. Максимальная величина таких взносов в 2023 году — 257 061 ₽.

Дополнительные пенсионные взносы зависят от годовой стоимости патента. Считаются по формуле:

Например, патент на год стоит 20 000 ₽.

Дополнительные взносы: (20 000 ₽ / 0,06 − 300 000 ₽) × 1% = 333 ₽ в год.

Страховые взносы платят все предприниматели: не важно, в каком регионе покупается патент.

Страховые взносы и оплату за патент не обязательно перечислять в начале года

В 2023 году большинство налогов и страховые взносы предприниматели должны перечислять на единый налоговый счет — ЕНС. Реквизиты платежки для всех перечислений одинаковые. С ЕНС налоговая будет списывать деньги: взносы — по отдельному уведомлению от ИП, а стоимость патента — самостоятельно.

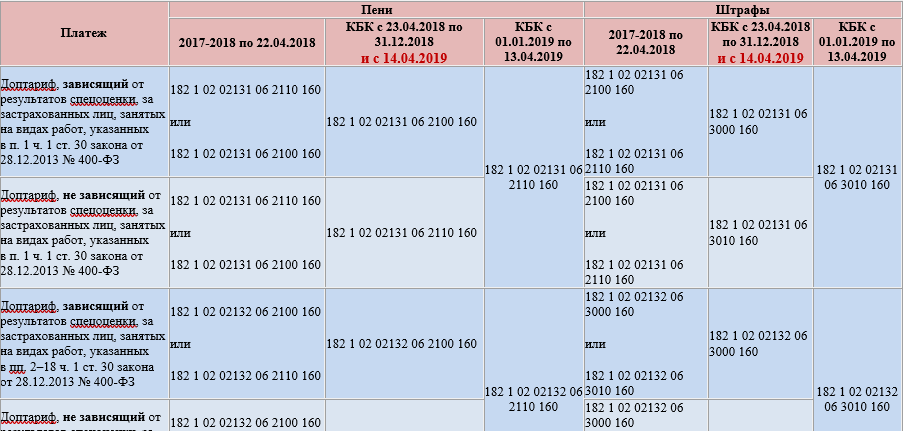

Страховые взносы для ИП в 2023 году

Даты уплаты фиксированных и дополнительных страховых взносов ИП за себя не меняются. Если крайний срок уплаты выпадает на выходной, дата переносится на первый рабочий день.

Фиксированные взносы можно платить и в начале, и в течение года разными суммами. Главное, внести всю сумму до конца года. Так, фиксированные взносы за 2023 год нужно заплатить до 8 января 2024 года, поскольку 31 декабря — воскресенье, а дальше — новогодние каникулы.

Дополнительные взносы за текущий год платят в следующем году — до 1 июля. Например, дополнительные взносы за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота. А за 2023 год — до 1 июля 2024 года.

За патент тоже можно платить не сразу, а в течение срока его действия.

| Срок действия патента в календарном году | Как оплатить |

|---|---|

| Менее 6 месяцев | Одним платежом в течение срока действия. Например, патент с января по апрель нужно оплатить не позднее 30 апреля |

| От 6 до 12 месяцев | Двумя платежами: — 1/3 суммы в течение 90 дней с начала действия патента; — 2/3 суммы до окончания действия патента. Например, патент на год нужно оплачивать так: |

Стоимость патента можно уменьшить на сумму страховых взносов

ИП без работников может уменьшить стоимость патента полностью, ИП с работниками — максимум наполовину.

Как заполнить заявление на уменьшение патента

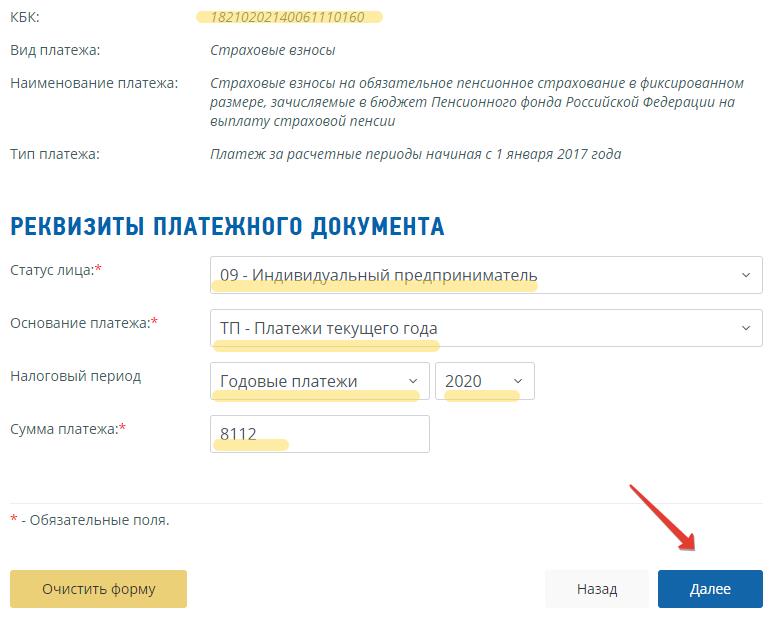

Чтобы получить вычет, нужно подать в налоговую уведомление об уплаченных страховых взносах. Без уведомления вычета не будет. Уведомление можно отнести в налоговую лично, отправить по почте или в электронном виде.

Скачать форму уведомления

Страховые взносы учитываются только в том календарном году, в котором они уплачены.

Тут может быть несколько ситуаций.

Вы сначала внесли страховые взносы, за патент еще не платили

Если сначала внесли страховые взносы, за патент можно заплатить меньше или вообще ничего.

Бухгалтерия для ИП на патенте

Пример 1. В г. Стрежевом Томской области патент на год для одного торгового автомата стоит 4200 ₽. В декабре вы подали заявление на покупку годового патента: с 1 января по 31 декабря 2023.

До 31 марта вы должны заплатить треть его стоимости — это 1400 ₽, а остаток — до 31 декабря.

Также в течение года вы должны заплатить 45 842 ₽ фиксированных страховых взносов.

Вы можете сделать так:

- До 31 марта уплатить частично страховые взносы — 1400 ₽.

- Подать в налоговую уведомление об уплаченных взносах в сумме 1400 ₽.

- Теперь 1400 ₽ за патент можно не платить: налоговая примет в зачет уплаченные страховые взносы.

- Остаток страховых взносов (45 842 ₽ − 1400 ₽ = 44 442 ₽) можете заплатить в течение года, затем снова подать уведомление в налоговую. Из этой суммы вы получите налоговый вычет на остаток по патенту.

- Остаток за патент (4200 − 1400 = 2800 ₽) тоже вносить не нужно.

В итоге за 2023 год вы заплатите только 45 842 ₽ страховых взносов.

Пример 2. В декабре вы подали заявление на патент для пятнадцати торговых автоматов. Стоимость для г. Стрежевого: 4200 ₽ × 15 = 63 000 ₽.

До 31 марта вы должны заплатить треть всей стоимости, это 21 000 ₽, а остаток — до 31 декабря.

Также в течение года вы должны заплатить 45 842 ₽ фиксированных страховых взносов и 1% дополнительных пенсионных взносов за предыдущий год: (63 000 ₽ / 0,06 − 300 000 ₽) × 1% = 7500 ₽ в год.

Всего взносов за год: 45 842 ₽ + 7500 ₽ = 53 342 ₽.

Вы можете сделать так:

- До 31 марта уплатить полностью страховые взносы — 53 342 ₽.

- Подать в налоговую уведомление об уплаченных страховых взносах в сумме 53 342 ₽.

- Теперь до 31 марта за патент можно ничего не платить, так как уплаченные взносы больше, чем 21 000 ₽.

- До конца 2023 года нужно заплатить разницу: 53 342 ₽ − 63 000 ₽ = 9658 ₽.

В итоге за 2023 год вы заплатите 53 342 ₽ взносов и 9658 ₽ — налог за патент.

Сначала оплатили стоимость патента, потом внесли страховые взносы

Если патент оплатили сразу, деньги за него можно вернуть — на сумму уплаченных страховых взносов. Возврат можно получить деньгами или в виде налогового вычета для оплаты патента на следующий период.

Всё о патентной системе налогообложения

Пример. Вы подали заявление на покупку патента на полгода: с 1 января по 30 июня 2023 года. В г. Стрежевом патент на этот период для одного торгового автомата стоит 2083 ₽. Допустим, вы сразу в январе заплатили эту сумму.

До 9 января 2024 года вы должны заплатить 45 842 ₽ фиксированных страховых взносов.

Вы можете сделать так:

- До 30 июня уплатить частично страховые взносы — 2083 ₽.

- Подать в налоговую заявление на возврат излишне уплаченных денег за патент.

- Налоговая вернет вам эти 2083 ₽.

- До конца года заплатить оставшиеся страховые взносы 43 759 ₽.

- Если будете покупать патент на второе полугодие с 1 июля по 31 декабря, до оплаты патента внесите остаток страховых взносов. Тогда можно подать уведомление об их уплате и не платить налог за патент.

В итоге за 2023 год вы заплатите: 2083 ₽ за патент + 2083 ₽ взносов − 2083 ₽ возврат + 43 759 ₽ взносов = 45 842 ₽.

Вместо возврата вы можете подать заявление о том, что хотите использовать эти деньги для оплаты патента на следующий период. Главное, использовать вычет в течение календарного года: остаток взносов на следующий год перенести не получится.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на [email protected].

Патент можно купить в любой день

Вы можете отправить в налоговую заявление на получение патента в любой день. Главное — не позже чем за 10 рабочих дней до начала применения патента. В заявлении вы указываете, на какой период покупаете патент.

Например, чтобы работать на патенте с 1 января 2023 года, надо было подать заявление не позднее 16 декабря 2022 года. В заявлении следовало указать, на какой период покупаете патент: например, с 1 января 2023 до 31 декабря 2023 года.

Про сроки подачи заявления

- по почте заказным письмом с описью вложения;

- лично или по доверенности отнести в налоговую;

- лично или по доверенности отнести в МФЦ;

- через системы электронного документооборота;

- через личный кабинет на сайте налоговой службы, если у вас есть усиленная квалифицированная электронная подпись.

Квалифицированную электронную подпись для предпринимателей выдает налоговая. Услуга бесплатная, но понадобится купить токен и программу для работы с подписью, если у вас их нет.

Как получить электронную подпись

Как узнать стоимость патента

Стоимость патента можно узнать в калькуляторе на сайте налоговой службы.

Рассчитать стоимость патента

Расчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

Первые три патента выданы клиентам юридической клиники интеллектуальной собственности Университета Аризоны

Перейти к навигации

Рисунок из патента №. 9 993 074 на модульный комплект для самостоятельного изготовления, произведенный компанией Modular Home & Garden, которая работала с Клиникой интеллектуальной собственности над патентованием своего продукта.

Клиника интеллектуальной собственности (ИС) при Аризонском юридическом колледже им. Джеймса Э. Роджерса получила первые три клиентских патента от Ведомства США по патентам и товарным знакам (ВПТЗ США). Еще 10 клиентских патентов находятся в стадии разработки.

Под руководством директора клиники Аллана Стернштейна и других надзирающих юристов студенты JD в IP Clinic консультируют отдельных лиц, начинающие и действующие предприятия по вопросам обеспечения, поддержания, защиты и защиты их прав на интеллектуальную собственность, включая права на патенты, коммерческую тайну, товарные знаки. и авторские права. Услуги предоставляются бесплатно.

Первые три патента, выданные клиентам клиники:

Патент № 9 993 074 на сборный модульный комплект для складских, садовых и развлекательных сооружений производства компании «Modular Home & Garden»

- Патент

№ 10 180 016 на продукт под названием «Сейф для доставки» — сумка безопасности, которая крепится к входной двери пользователя, в которую можно поместить и запереть доставленные посылки, предохраняя посылки от кражи, потери и ненастной погоды.

Патент № 10 238 729 на революционную вакцину и медицинскую процедуру для лечения определенных форм рака кожи. Вакцина и процесс проходят клинические испытания, ожидаются дополнительные патентные заявки на более широкое применение лечения.

Работа над патентным делом — это долгосрочное задание для студентов IP Clinic. Что касается сейфа для доставки, студенты начали рассмотрение изобретения клиента в феврале 2017 г., подали заявку на патент в январе 2018 г. и, наконец, увидели патент, выданный в январе 2019 г. изобретение; выполнение поиска патентоспособности оригинального изобретения и усовершенствований; подготовка, проверка и подача заявки на патент; реагирование на действия ведомства из ВПТЗ США; собеседование с патентным экспертом; и обеспечение общей стратегии.

Клиника IP также является участником программы сертификации юридических факультетов ВПТЗ США, которая позволяет квалифицированным студентам проходить практику непосредственно в ВПТЗ США от своего имени.

«Клиника IP была, безусловно, самым полезным опытом, который я получил во время учебы в юридической школе», — говорит Arizona Law 2L Александра ДеАрман , которая работала над патентом на модульный дом и сад. «До прихода в клинику мои знания об интеллектуальной собственности были ограничены. Но, работая один на один с клиентами, однокурсниками и нашими замечательными адвокатами-консультантами, я смог развить свои навыки так, как это невозможно сделать только на лекциях».

ДеАрман говорит, что практическая работа в IP Clinic помогла ей почувствовать себя более подготовленной к практике. Ей было приятно получить возможность лично работать с ВПТЗ США.

Ей было приятно получить возможность лично работать с ВПТЗ США.

«Выдача патента — это большая командная работа, требующая очень много времени, поэтому выдача патента — это большое достижение и мотивация для всей клиники», — говорит ДеАрман.

Блейк Осеки основатель и президент компании Modular Home & Garden, LLC говорит, что благодаря профессионализму и проницательности студентов IP Clinic его патент на полезную модель и две заявки на товарные знаки прошли так гладко, как он мог себе представить.

«Было приятно работать с клиникой и особенно со студентами, — говорит Осецки. «Мне понравилось приезжать в кампус, чтобы лично встретиться со всеми, кто работал над моим проектом. Это имело для меня большое значение, так как я представил 3D-печатные детали, чтобы физически продемонстрировать изобретение студентам и сотрудникам и выделить то, что я хотел защитить и почему».

Помимо работы с клиентами, IP Clinic также является назначенным центром программы USPTO Pro Bono в штате Аризона. В рамках своей государственной патентной программы штата Аризона клиника связывает изобретателей и предприятия с ограниченными ресурсами с патентными поверенными на безвозмездной основе.

Узнайте больше о возможностях для студентов и клиентов в клинике интеллектуальной собственности.

Подайте заявку на бесплатную помощь в Программе государственных патентов штата Аризона.

Интеллектуальная собственность и технологические риски, связанные с международными бизнес-операциями

Отдел корпоративных финансов

Комиссия по ценным бумагам и биржам

Руководство по раскрытию информации CF: Тема № 8

Дата: 19 декабря 2019 г.

Краткое изложение: Мнения Отдела финансов корпорации относительно обязательств по раскрытию информации, которые компании должны учитывать в отношении интеллектуальной собственности и технологических рисков, которые могут возникнуть, когда они участвуют в международных операциях.

Дополнительная информация: Заявления в настоящем Руководстве по раскрытию информации CF представляют точку зрения Отдела корпоративных финансов. Это руководство не является правилом, положением или заявлением Комиссии по ценным бумагам и биржам. Кроме того, Комиссия не одобрила и не отклонила его содержание. Это руководство, как и все инструкции для персонала, не имеет юридической силы или действия: оно не изменяет и не дополняет действующее законодательство и не создает новых или дополнительных обязательств для какого-либо лица.

Введение

Глобальный и технологически взаимосвязанный характер современной бизнес-среды подвергает компании широкому спектру меняющихся рисков. Наш основанный на принципах режим раскрытия информации, основанный на существенности, признает, что со временем могут возникнуть различные новые риски, и каждый из этих рисков может по-разному влиять на разные компании. Комиссия по ценным бумагам и биржам и ее сотрудники недавно выпустили заявления и рекомендации, в которых обсуждается ряд этих рисков, чтобы помочь публичным компаниям как в оценке их существенности, так и в составлении соответствующего раскрытия информации, существенного для принятия инвестиционного решения.[1] Это руководство продолжает эти усилия и устраняет риски для технологий и интеллектуальной собственности, которые могут возникнуть в результате ведения бизнеса за пределами Соединенных Штатов, особенно в юрисдикциях, которые не имеют сопоставимых уровней защиты корпоративной информации и активов, таких как интеллектуальная собственность, товарные знаки, коммерческая тайна. , ноу-хау, информация и записи о клиентах.

Наш основанный на принципах режим раскрытия информации, основанный на существенности, признает, что со временем могут возникнуть различные новые риски, и каждый из этих рисков может по-разному влиять на разные компании. Комиссия по ценным бумагам и биржам и ее сотрудники недавно выпустили заявления и рекомендации, в которых обсуждается ряд этих рисков, чтобы помочь публичным компаниям как в оценке их существенности, так и в составлении соответствующего раскрытия информации, существенного для принятия инвестиционного решения.[1] Это руководство продолжает эти усилия и устраняет риски для технологий и интеллектуальной собственности, которые могут возникнуть в результате ведения бизнеса за пределами Соединенных Штатов, особенно в юрисдикциях, которые не имеют сопоставимых уровней защиты корпоративной информации и активов, таких как интеллектуальная собственность, товарные знаки, коммерческая тайна. , ноу-хау, информация и записи о клиентах.

Возросшая зависимость от технологий в сочетании со сдвигом в составе активов многих компаний от традиционных физических активов к нематериальным активам может подвергнуть компании материальным рискам хищения запатентованных технологий и другой интеллектуальной собственности, в том числе технической данные, бизнес-процессы, наборы данных или другую конфиденциальную информацию. Хотя многие компании могут столкнуться с такими видами рисков, компании, которые ведут бизнес в определенных иностранных юрисдикциях, размещают технологии, данные и интеллектуальную собственность за границей или лицензируют технологии для совместных предприятий с иностранными партнерами, могут подвергаться более значительному риску.[2]

Хотя многие компании могут столкнуться с такими видами рисков, компании, которые ведут бизнес в определенных иностранных юрисдикциях, размещают технологии, данные и интеллектуальную собственность за границей или лицензируют технологии для совместных предприятий с иностранными партнерами, могут подвергаться более значительному риску.[2]

Компании должны учитывать свои обязательства по раскрытию информации о рисках, связанных с потенциальной кражей или компрометацией данных, технологий и интеллектуальной собственности, в контексте федеральных законов о ценных бумагах и нашей системы раскрытия информации, основанной на принципах. Краеугольным камнем этой системы является своевременное, надежное и полное раскрытие существенной информации, когда отчитывающиеся компании предоставляют исчерпывающую картину существенных рисков, с которыми они сталкиваются, что позволяет инвесторам принимать обоснованные решения об инвестициях и голосовании.[3] Хотя в федеральных законах о ценных бумагах нет конкретных требований по раскрытию информации, связанной с компрометацией (или потенциальной компрометацией) технологий, данных или интеллектуальной собственности, Комиссия ясно дала понять, что ее требования к раскрытию информации применяются к широкому кругу развивающихся бизнес-риски при отсутствии конкретных требований. [4] Кроме того, ряд существующих правил или положений может требовать раскрытия фактической кражи или компрометации технологий, данных или интеллектуальной собственности, если это касается активов или нематериальных активов, существенных для деловых перспектив компании. Например, раскрытие информации может быть необходимо при обсуждении и анализе руководством, бизнес-разделе, судебных разбирательствах, средствах контроля и процедурах раскрытия информации и/или финансовых отчетах.

[4] Кроме того, ряд существующих правил или положений может требовать раскрытия фактической кражи или компрометации технологий, данных или интеллектуальной собственности, если это касается активов или нематериальных активов, существенных для деловых перспектив компании. Например, раскрытие информации может быть необходимо при обсуждении и анализе руководством, бизнес-разделе, судебных разбирательствах, средствах контроля и процедурах раскрытия информации и/или финансовых отчетах.

Источники риска, связанные с возможным хищением технологий и интеллектуальной собственности

Среди рисков, с которыми сталкиваются компании, стоит риск кражи технологий, данных и интеллектуальной собственности путем прямого вторжения частных лиц или иностранных субъектов, в том числе аффилированных с или контролируются государственными субъектами. Примеры ситуаций, в которых технологии, данные или интеллектуальная собственность могут быть украдены или скомпрометированы посредством прямого вторжения, хотя и не являются исключительными, включают кибервторжения в компьютерные системы компании и физическую кражу посредством корпоративного шпионажа, в том числе с помощью инсайдеров.

Кроме того, технологии, данные и интеллектуальная собственность компании могут быть украдены или скомпрометированы более косвенными путями. Например, продукты или компоненты компании могут быть подвергнуты обратному проектированию партнерами по совместному предприятию или другими сторонами, в том числе аффилированными с государственными субъектами, и впоследствии могут быть нарушены патенты компании или украдены ноу-хау или коммерческая тайна. От компаний может потребоваться компрометация защиты или передача прав на технологии, данные или интеллектуальную собственность для ведения бизнеса или доступа к рынкам в иностранной юрисдикции либо посредством официальных письменных соглашений, либо в связи с юридическими или административными требованиями в принимающей стране. Ограничивая или иным образом негативно влияя на права компании на защиту собственных технологий, данных или интеллектуальной собственности, такого рода соглашения и требования могут препятствовать как способности компании конкурировать сегодня, так и ее способности сохранять и улучшать эту интеллектуальную собственность, тем самым ограничивая шансы на будущий успех. Примеры включают:

Примеры включают:

- патентно-лицензионные договоры, в соответствии с которыми иностранный лицензиат сохраняет за собой права на усовершенствования соответствующей технологии, в том числе возможность выделения таких усовершенствований и получения отдельного патента, а также право на дальнейшее использование технологии или интеллектуальной собственности после патента или лицензии истекает срок использования;

- ограничения на иностранное владение, такие как требования к созданию совместных предприятий и ограничения на иностранные инвестиции, которые потенциально ставят под угрозу контроль над технологиями компании и конфиденциальной информацией;

- использование необычных или идиосинкразических условий в пользу иностранных лиц, в том числе связанных с иностранным правительством, в лицензионных соглашениях о технологиях, таких как положения о доступе и лицензии, в качестве прямых или косвенных условий для ведения бизнеса в иностранной юрисдикции; и

- нормативных требований, которые ограничивают возможности компаний вести бизнес, если они не соглашаются хранить данные локально, использовать местные услуги или технологии в связи с их международными операциями или соблюдать местные лицензионные или административные разрешения, связанные с совместным использованием интеллектуальной собственности.

Оценка и раскрытие рисков, связанных с потенциальной кражей или компрометацией технологий и интеллектуальной собственности

Мы рекомендуем компаниям оценивать риски, связанные с потенциальной кражей или компрометацией их технологий, данных или интеллектуальной собственности в связи с их международными операциями, а также как реализация этих рисков может повлиять на их бизнес, включая их финансовое положение и результаты операций, а также любое влияние на их репутацию, цену акций и долгосрочную стоимость. Если эти риски существенны для принятия решений об инвестициях и голосовании, о них следует раскрывать, и мы призываем компании раскрывать информацию, которая позволяет инвесторам оценить эти риски глазами руководства. Важно отметить, что раскрытие информации об этих рисках должно быть специально адаптировано к уникальным фактам и обстоятельствам компании. Аналогичным образом, если технология, данные или интеллектуальная собственность компании подвергаются или ранее подвергались существенному риску, украдены или иным образом незаконно доступны, гипотетического раскрытия потенциальных рисков недостаточно для выполнения обязательств компании по предоставлению отчетности. Мы считаем, что компаниям следует продолжать учитывать эту меняющуюся область риска и постоянно оценивать ее существенность. По мере того, как компании оценивают эти риски и свои обязательства по раскрытию информации, вопросы, которые следует рассмотреть в отношении их текущих и будущих операционных планов, могут включать:

Мы считаем, что компаниям следует продолжать учитывать эту меняющуюся область риска и постоянно оценивать ее существенность. По мере того, как компании оценивают эти риски и свои обязательства по раскрытию информации, вопросы, которые следует рассмотреть в отношении их текущих и будущих операционных планов, могут включать:

- Существует ли повышенный риск для вашей технологии или интеллектуальной собственности из-за того, что вы имеете или планируете сохранить значительные активы или получать существенный доход за границей?

- Работаете ли вы в отрасли или иностранной юрисдикции, которая сделала или может сделать вас особенно уязвимыми для кражи технологий или интеллектуальной собственности или принудительной передачи технологий? Считаете ли вы, что ваша продукция подвергалась или может подвергаться подделке и продаже, в том числе посредством электронной коммерции?

- Вы прямо или косвенно передавали или лицензировали технологию или интеллектуальную собственность иностранному юридическому лицу или правительству, например, посредством создания совместного предприятия с иностранным юридическим лицом? Вы храните технологии или интеллектуальную собственность в иностранной юрисдикции? Обязаны ли вы использовать оборудование и услуги, предоставляемые государственным субъектом, включая оборудование или услуги, которые могут привести к снижению защиты?

- Заключили ли вы патентное или технологическое лицензионное соглашение с иностранным юридическим лицом или правительством, которое предоставляет такому юридическому лицу права на усовершенствование базовой технологии и/или права на дальнейшее использование технологии по истечении срока действия лицензии, в том числе в связи с совместным риск?

- Подпадаете ли вы под действие требования о том, что иностранные стороны должны быть контролирующими акционерами или владеть контрольным пакетом акций совместного предприятия, в котором вы участвуете, или вы участвуете в совместном предприятии, на которое распространяются ограничения или требования, предъявляемые к иностранному владению сторона сохраняет определенные права собственности?

- Предоставляли ли вы доступ к вашей технологии или интеллектуальной собственности государственному субъекту или регулирующему органу в связи с иностранными регулирующими или лицензионными процедурами, включая, помимо прочего, местные лицензионные и административные процедуры?

- Приходилось ли вам уступать права на технологию или интеллектуальную собственность в качестве условия для ведения бизнеса или доступа к рынкам, расположенным в иностранной юрисдикции?

- Работаете ли вы в иностранных юрисдикциях, где возможность защиты прав на интеллектуальную собственность ограничена законодательно или практически?

- Ведете ли вы бизнес в иностранной юрисдикции или через совместное предприятие, которое может подпадать под действие законов о государственной тайне или других законов, например ограничивающих или запрещающих экспорт данных или финансовой документации? Можете ли вы без труда предоставить данные или другую информацию, хранящуюся на международном уровне, в ответ на нормативные требования или запросы?

- Вынуждали ли вас условия в иностранной юрисдикции переехать или рассмотреть вопрос о переносе вашей деятельности в другую принимающую страну? Учитывали ли вы сопутствующие материальные затраты, такие как затраты на обучение новых сотрудников, создание новых объектов и цепочек поставок, а также влияние любых связанных пробелов или задержек в производстве, изготовлении и/или экспорте вашей продукции?

- Используете ли вы средства контроля и процедуры для надлежащей защиты технологий и интеллектуальной собственности от потенциального взлома или кражи? Позволяют ли эти политики и процедуры выявлять риски и инциденты, анализировать их влияние на ваш бизнес, оперативно, надлежащим образом и эффективно реагировать на инциденты и устранять любой ущерб, причиненный такими инцидентами? Предназначены ли ваши средства контроля и процедуры для обнаружения:

- злоупотребление должностными полномочиями со стороны сотрудников, подрядчиков или других инсайдеров, которые могут иметь доступ к вашим технологиям и интеллектуальной собственности;

- промышленные, корпоративные или иные шпионские мероприятия;

- несанкционированных вторжений в коммерческие компьютерные сети; и

- других форм кражи и кибер-кражи ваших технологий и интеллектуальной собственности?

- Какой уровень контроля и управления рисками имеет совет директоров и исполнительные директора в отношении данных, технологий и интеллектуальной собственности компании и как на эти активы могут повлиять операции в иностранных юрисдикциях, где они могут подвергаться дополнительным рискам? Что эти люди знают об этих рисках и какую роль они играют в реагировании, если и когда возникает проблема?

[1] См. , например, Заявление Комиссии и Руководство по раскрытию информации о кибербезопасности публичных компаний, выпуск № 33-10459 (26 февраля 2018 г.), , доступно по адресу https://www.sec.gov/ rules/interp/2018/33-10459.pdf; Уильям Хинман, директор отдела корпоративных финансов, «Применение основанного на принципах подхода к раскрытию информации о сложных, неопределенных и меняющихся рисках» (15 марта 2019 г.), , доступно по адресу https://www.sec.gov/news/speech/ hinman-применение-принципов-подход-раскрытие-031519; Заявление персонала о переходе на ставку LIBOR, Отдел корпоративных финансов, Отдел управления инвестициями, Отдел торговли и рынков и Управление главного бухгалтера (12 июля 2019 г.), , доступно по адресу https://www.sec.gov/news /public-statement/libor-transition. См. также Председатель Джей Клейтон, Нормотворчество Комиссии по ценным бумагам и биржам США за прошлый год, пути вперед и вызовы, связанные с Brexit, LIBOR Transition and Cybersecurity Risks (6 декабря 2018 г.

, например, Заявление Комиссии и Руководство по раскрытию информации о кибербезопасности публичных компаний, выпуск № 33-10459 (26 февраля 2018 г.), , доступно по адресу https://www.sec.gov/ rules/interp/2018/33-10459.pdf; Уильям Хинман, директор отдела корпоративных финансов, «Применение основанного на принципах подхода к раскрытию информации о сложных, неопределенных и меняющихся рисках» (15 марта 2019 г.), , доступно по адресу https://www.sec.gov/news/speech/ hinman-применение-принципов-подход-раскрытие-031519; Заявление персонала о переходе на ставку LIBOR, Отдел корпоративных финансов, Отдел управления инвестициями, Отдел торговли и рынков и Управление главного бухгалтера (12 июля 2019 г.), , доступно по адресу https://www.sec.gov/news /public-statement/libor-transition. См. также Председатель Джей Клейтон, Нормотворчество Комиссии по ценным бумагам и биржам США за прошлый год, пути вперед и вызовы, связанные с Brexit, LIBOR Transition and Cybersecurity Risks (6 декабря 2018 г. ), , доступно по адресу https://www.sec.gov /новости/речь/речь-clayton-120618.

), , доступно по адресу https://www.sec.gov /новости/речь/речь-clayton-120618.

[2] См., например, Специальный отчет 301 за 2019 г., Управление торгового представителя США (апрель 2019 г.), , доступно по адресу https://ustr.gov/sites/default/files/2019_Special_301_Report.pdf; Обновление отчета Комиссии по ИС «Кража американской интеллектуальной собственности: переоценка проблемы и политики США» (февраль 2017 г.), доступно по адресу http://ipcommission.org/report/IP_Commission_Report_Update_2017.pdf; США Международный индекс интеллектуальной собственности Торговой палаты, Центр глобальной инновационной политики (февраль 2019 г.)), доступно по телефону https://www.theglobalipcenter.com/wp-content/uploads/2019/03/023593_GIPC_IP_Index_2019_Full_04.pdf.

[3] Компании должны раскрывать «дополнительную существенную информацию, если таковая имеется, которая может быть необходима для предоставления требуемых заявлений в свете обстоятельств, при которых они сделаны, не вводящих в заблуждение».