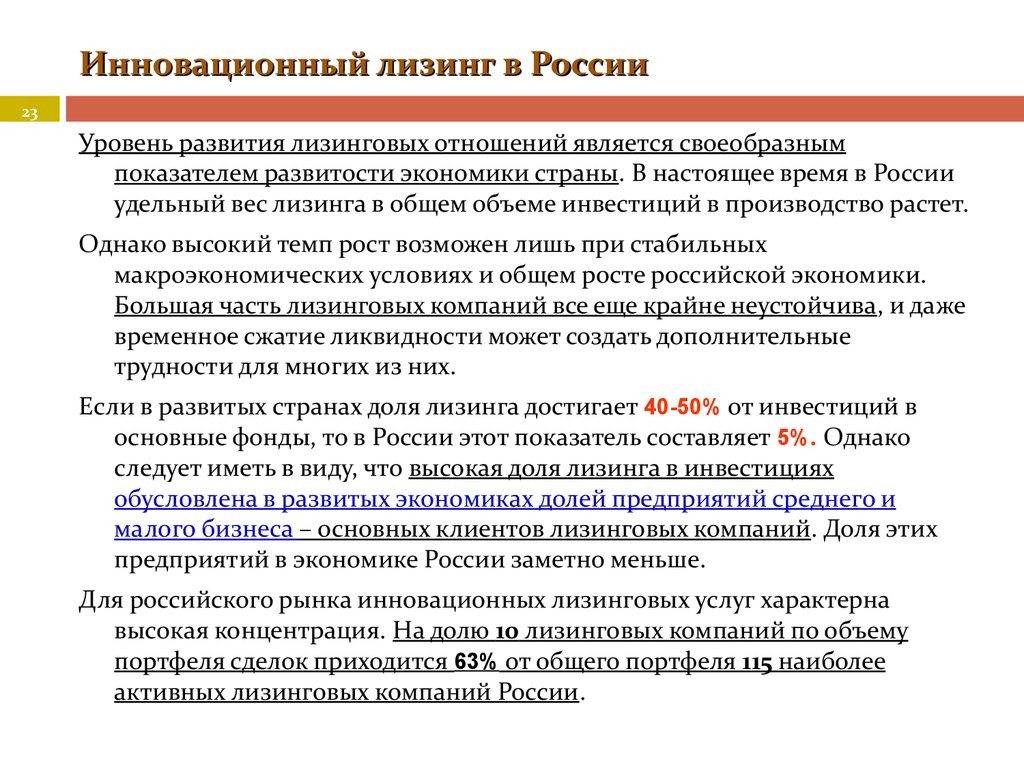

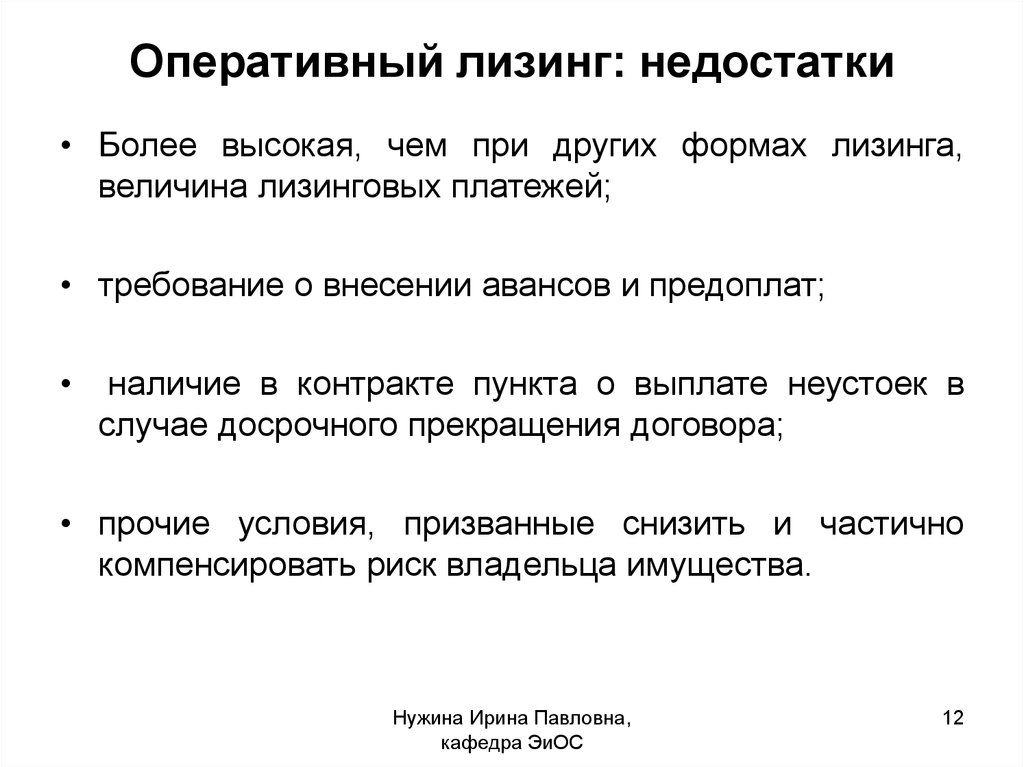

Операционный и финансовый лизинг — различия

Мир финансирования активов, договоров аренды и лизинга бывает не всегда настолько понятен, как хотелось бы. Одна из областей, при понимании которой часто возникают сомнения, — разница между финансовым и операционным лизингом.

В российском законодательстве правовые и организационно-экономические особенности лизинга определены Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге), учет лизинга регламентирован Приказом Минфина РФ от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга». В обоих документах в основном описываются операции финансового лизинга.

Операционный лизинг — услуга, по своему определению отличающаяся от финансового лизинга. Поэтому начнем с объяснения финансового лизинга.

Что такое финансовый лизинг?

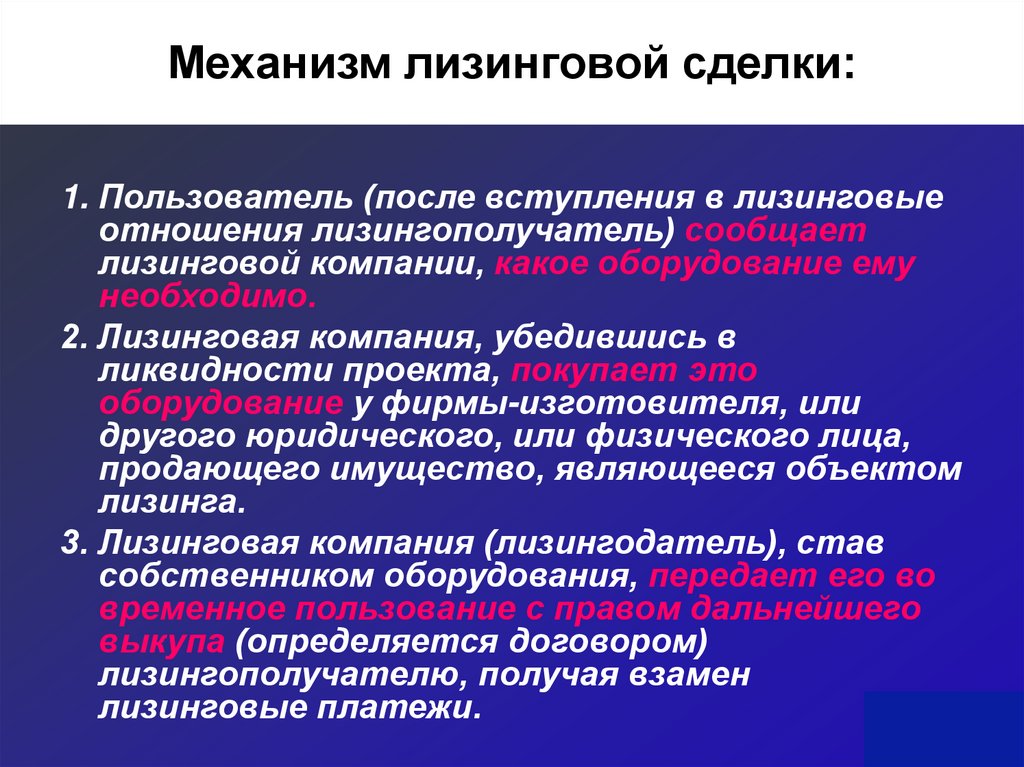

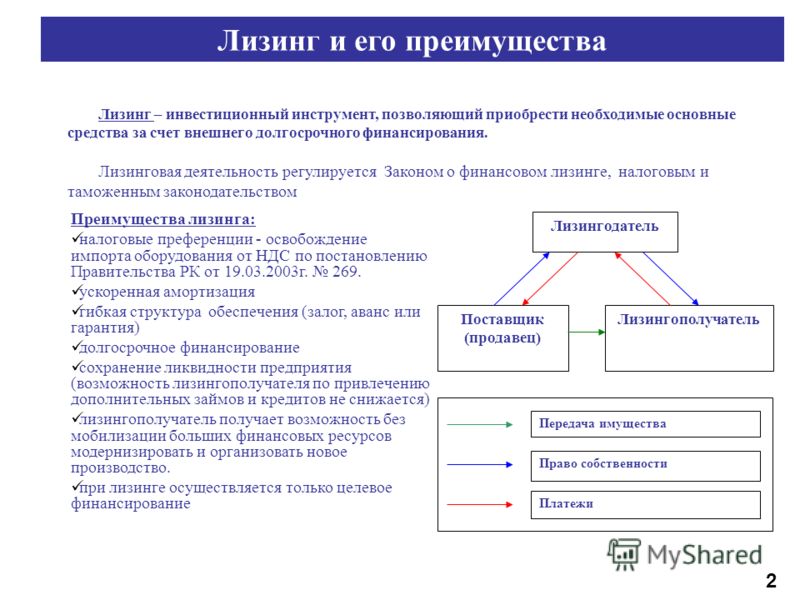

Финансовый лизинг — способ предоставления финансирования, когда фактически лизингодатель (лизинговая компания, арендодатель) покупает актив для конечного пользователя (лизингополучателя или арендатора) и передает его в аренду на согласованный период времени.

«Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором лизинга не установлено иное».1

В общем это означает, что лизингополучатель находится в практически такой позиции, как если бы он приобрел актив.

С точки зрения бизнеса активы — это имущество, способное приносить доход. На предприятии это: здания, оборудование, сырье на складах, деньги на счетах, автотранспорт и многое другое. В бухгалтерском балансе компании их стоимость указывается в активе. В этой статье мы подразумеваем под активом транспортное средство (ТС) или спецтехнику.

Лизинговая компания (ЛК) получает арендные (лизинговые) платежи в счет вознаграждения за сдачу актива в финансовую аренду (лизинг) лизингополучателю. ЛК сохраняет за собой право собственности, но клиент получает полноценное право на пользование активом.

Лизингополучатель будет вносить лизинговые платежи, которые покроют рыночную стоимость актива за время лизинга.

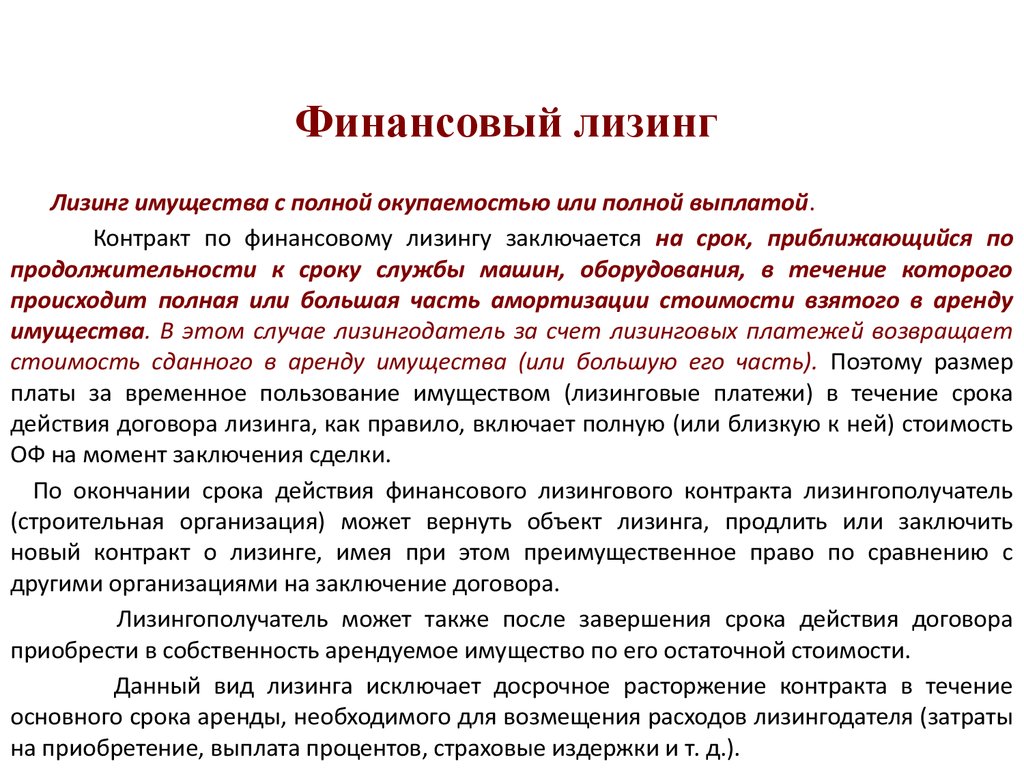

Главное условие договора — ежемесячное внесение этих платежей и иногда довольно крупного выкупного платежа в конце срока лизинга. Когда все выплачено, право собственности на актив переходит от лизинговой компании к арендатору (лизингополучателю). Технически финансовый лизинг не может быть прерван или отменен, хотя возможно завершить его ранее даты условленной в договоре лизинга в случае досрочного выкупа имущества. График с условиями досрочного погашения включается в договор.

Когда все выплачено, право собственности на актив переходит от лизинговой компании к арендатору (лизингополучателю). Технически финансовый лизинг не может быть прерван или отменен, хотя возможно завершить его ранее даты условленной в договоре лизинга в случае досрочного выкупа имущества. График с условиями досрочного погашения включается в договор.

Конечный этап лизинга

Что произойдет по окончании основного периода финансового лизинга может варьироваться и зависит от условий договора лизинга. Возможны такие опции:

- клиент выкупает предмет лизинга по остаточной стоимости, а не рыночной стоимости;

- лизингополучатель переводит долг по договору лизинга третьей стороне.

Если клиент хочет взять в лизинг новый автомобиль, ЛК предлагает услугу продажи старого авто в трейд-ин. Полученные после реализации средства засчитываются в счет исполнения обязательств лизингополучателя по внесению авансового платежа по новой сделке.

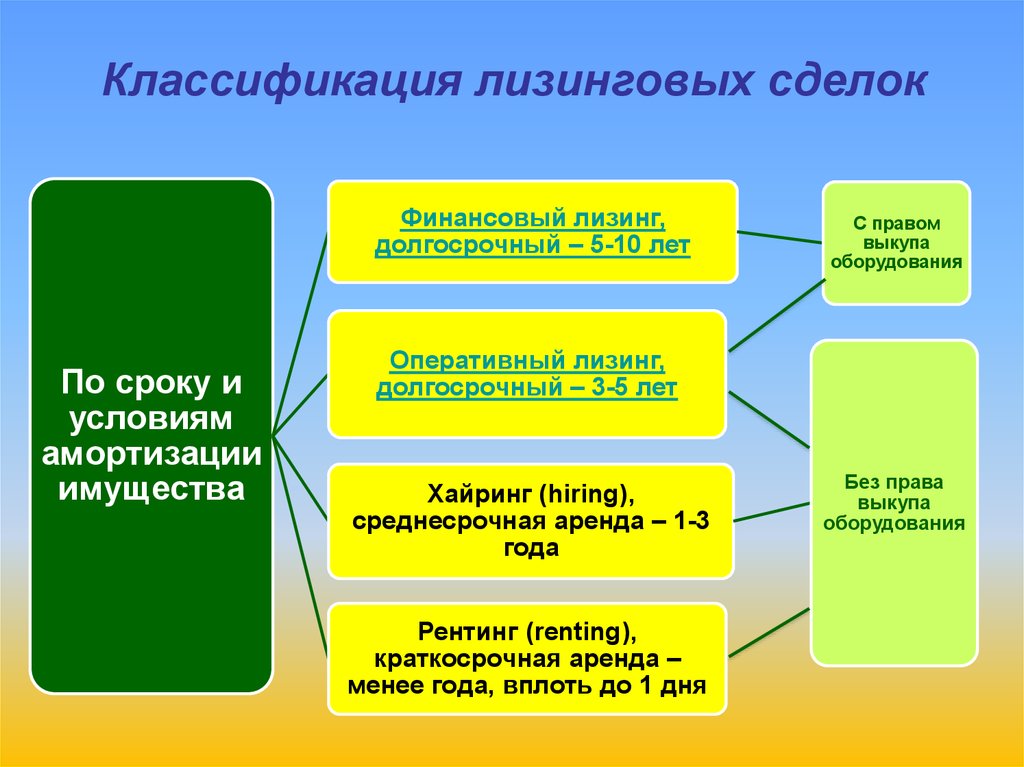

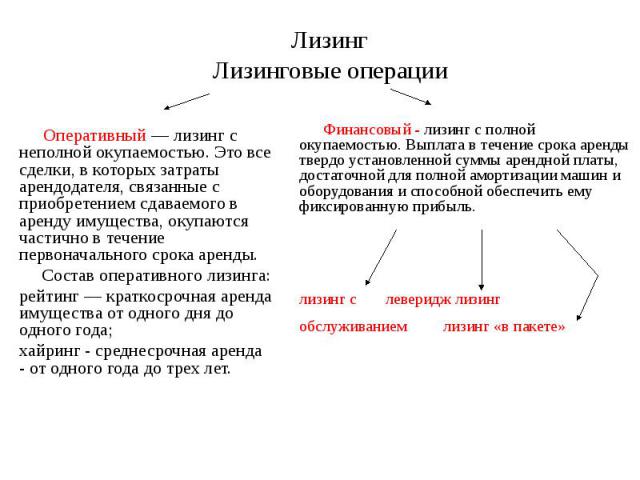

Операционный лизинг

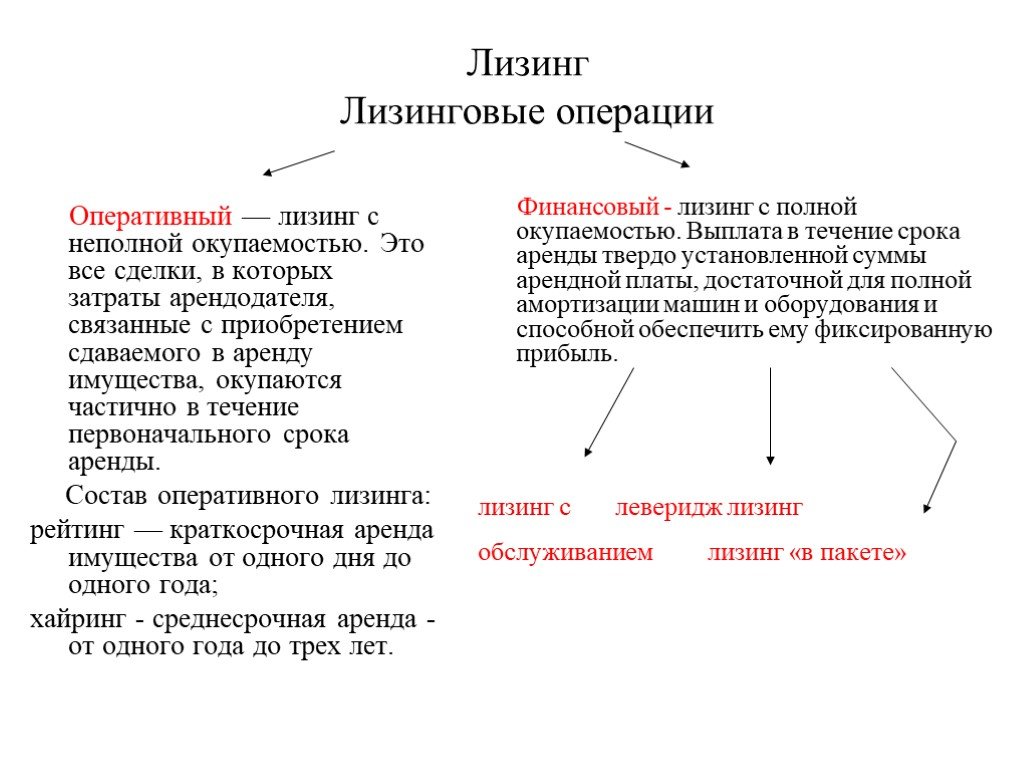

В контрасте с финансовым лизингом операционный лизинг не предает лизингополучателю ни рисков, ни преимуществ владения активом. Такой лизинг заключается на меньший срок, чем предельный срок работоспособности имущества.

Такой лизинг заключается на меньший срок, чем предельный срок работоспособности имущества.

Остаточная стоимость прогнозируется в начале лизинга, и лизингодатель берет на себя риски, связанные с тем, будет ли соответствовать реальная остаточная стоимость расчетам лизингодателя, сделанным относительно остаточной стоимости предмета лизинга. Поэтому операционный лизинг чаще можно увидеть в таких сферах деятельности и производства, в которых активы имеют большой амортизационный период, например: воздушные суда, транспортные средства, строительное и машинное оборудование. Клиент получает возможность пользоваться предметом лизинга на протяжении согласованного срока лизинга оплачивая арендные (лизинговые) платежи в установленные сроки и размере. Не вся стоимость актива выплачивается за срок аренды (лизинга) в сравнении с финансовым лизингом.

Операционный лизинг зачастую включает в договор дополнительный пакет услуг, как техническое обслуживание автомобиля, топливная программа, шинный сервис и другие.

Право собственности на предмет лизинга остается у лизингодателя, но по окончании срока лизинга актив (предмет лизинга) возвращается лизингодателю. После окончания срока лизинга и возврата лизингополучателем актива (предмета лизинга) лизингодатель вправе использовать предмет лизинга по своему усмотрению, в т.ч. может продать предмет лизинга. Тот же лизингополучатель может продолжить арендовать актив по справедливой арендной плате, но в этом случае заключается не договор лизинга, а договор аренды.

Обобщенно

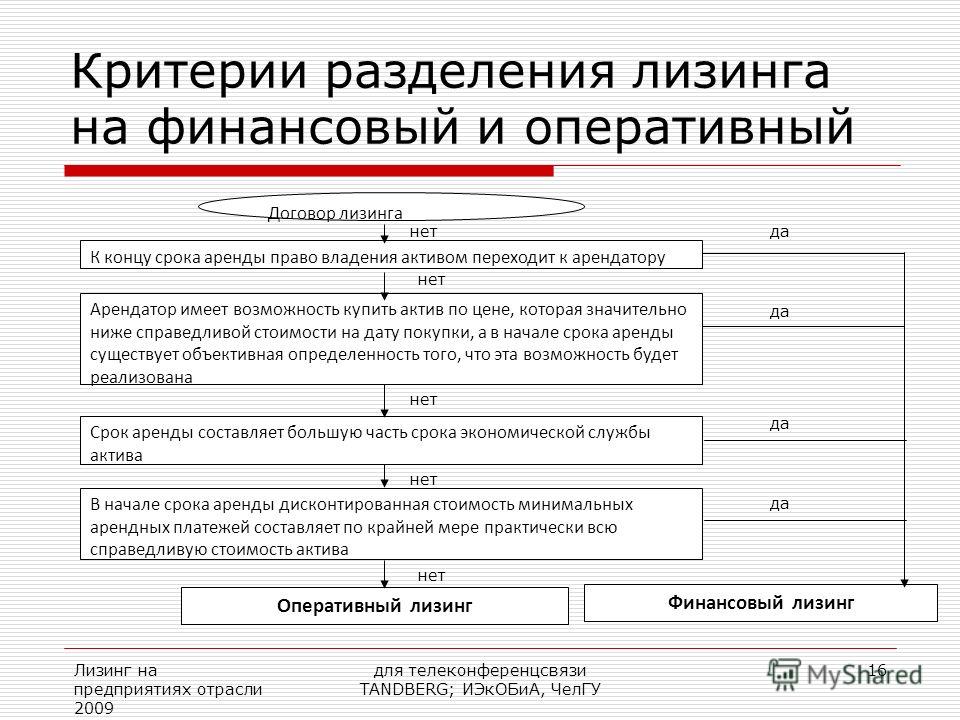

Классификация лизинга, финансового или операционного, базируется на рисках и преимуществах владения предметом лизинга, а также на том, передается ли право собственности на предмет лизинга по окончанию срока лизингополучателю. Ценность этих факторов, как правило, является субъективной, поэтому важно внимательно знакомиться с условиями договора лизинга.

| Операционный лизинг | Финансовый лизинг | |

|---|---|---|

| Владение | Право собственности на предмет лизинга остается у ЛК на весь срок лизинга. |

Право собственности на предмет лизинга остается у ЛК на весь срок лизинга. Опция смены владельца появляется на конечном этапе договора лизинга. |

| Бухгалтерский учет | Расходы по арендным платежам признаются расходами текущего финансового периода в составе расходов по арендным платежам. Предмет лизинга отражается пользователем (арендатором) в составе нефинансовых активов как самостоятельные объекты бухгалтерского учета. | У арендатора такие активы отражаются в составе основных средств с одновременным признанием в бухгалтерском учете обязательств (кредиторской задолженности по аренде). |

| Возможность выкупа | В операционном лизинге лизингополучатель не имеет возможности выкупить актив в течение лизингового периода. | Финансовый лизинг позволяет лизингополучателю выкупить актив по окончании лизинга. |

| Срок лизинга | Срок лизинга распространяется на менее, чем 75% срока полезной службы имущества. |

Срок лизинга стремится к сроку полезной службы имущества. |

В конечном итоге получается, что дать простое объяснение разницы не так уж просто.

Обобщая информацию о прикладных областях двух видов лизинга можно сказать, что:

Операционный лизинг выбирается в случаях, когда арендуемое имущество требуется на непродолжительный период времени (проектная и разовая работа), а также когда моральный износ оборудования опережает физический, и к концу лизинга понадобится более современное оборудование.

Финансовый лизинг остается самым доступным и надежным с юридической точки зрения способом приобретения производственных активов при нехватке собственных средств компании, когда необходимый срок эксплуатации актива приближается к возможному сроку его полезного использования.

Если вам необходимо что-либо уточнить или если возникли какие-либо вопросы, пожалуйста, оставьте их для наших специалистов: 8 (800) 250-80-80.

1п. 2 ст. 11 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге») http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=280491&fld=134&dst=100028,0&rnd=0.9258784979452332#008378495489862492

Финансовый и операционный лизинг — в чём отличия и какой вариант выбрать?

Предприниматель, который решил воспользоваться услугой лизинга, обязательно столкнется с выбором: каким видом данной услуги воспользоваться. Предоставляется лизинг в двух формах: финансовый и операционный (также его называют оперативным). Разница между этими формами услуги заключается в длительности лизингового соглашения и условиях, на которых передается объект лизинговой сделки.Чтобы не ошибиться и выбрать форму, лучше всего подходящую в конкретной ситуации, необходимо различать виды лизинга и четко понимать их особенности.

Финансовый лизинг

Что такое финансовый лизинг? Предлагаем подробный обзор данного вида финансирования с разбором условий, анализом плюсов и минусов. Финансовый лизинг — способ финансирования, при котором одна сторона (лизингодатель) обязуется выкупить конкретное имущество у продавца и передать его во временное долгосрочное пользование другой стороне сделки (лизингополучателю). При этом получатель предмета лизинга обязуется вносить регулярные платежи в течение всего срока действия договора, по сути, выплачивая его полную стоимость. По завершению срока лизингового договора лизингополучатель выкупает имущество в собственность.

Финансовый лизинг — способ финансирования, при котором одна сторона (лизингодатель) обязуется выкупить конкретное имущество у продавца и передать его во временное долгосрочное пользование другой стороне сделки (лизингополучателю). При этом получатель предмета лизинга обязуется вносить регулярные платежи в течение всего срока действия договора, по сути, выплачивая его полную стоимость. По завершению срока лизингового договора лизингополучатель выкупает имущество в собственность.

Характерные особенности финансового лизинга

- Лизинговая компания выкупает имущество не для собственного пользования, а для того, чтобы передать его в долгосрочную аренду клиенту.

- Для приобретения предмета лизинга лизингодатель может использовать свои собственные или привлеченные средства.

- Выбирать продавца оборудования, транспортных средств и других предметов лизинга может лизингополучатель — исходя из своего бюджета и специфики бизнеса.

- Продавца/ Поставщика уведомляют о том, что его товар приобретают на условиях лизинга, поэтому выкупленное имущество поставляется напрямую лизингополучателю, а не лизинговой компании.

- В случае, когда с эксплуатацией лизингового оборудования возникают проблемы, лизингополучатель должен предъявлять претензии продавцу/ поставщику.

- Лизингополучатель несет ответственность за лизинговое имущество, поэтому он должен обеспечить безопасные условия его эксплуатации и застраховать.

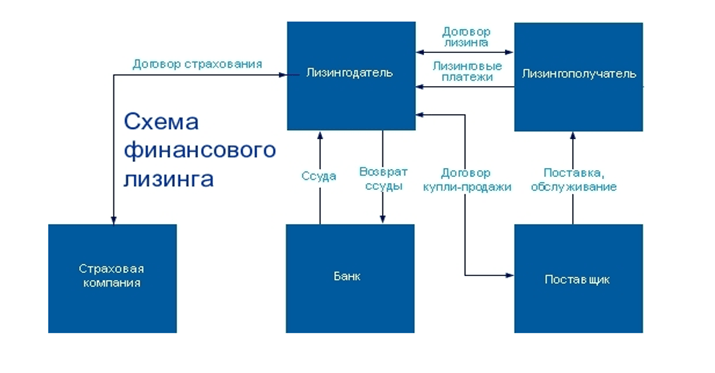

Договор лизинга

Условия сотрудничества сторон регулируются договором лизинга. Стороны лизинговой сделки:

- Продавец/ Поставщик имущества.

- Покупатель — лизинговая компания.

- Пользователь — лизингополучатель.

- Страхователь — страховая компания.

В договоре указываются реквизиты всех сторон сделки, их права и обязанности, условия поставки имущества, размер регулярных лизинговых платежей, график погашения. Каждая сторона сделки преследует свои цели: продавец хочет продать свой товар; лизингодатель — заработать процент на финансовой аренде; лизингополучатель — приобрести оборудование без кредитов и поручителей, обновить средства производства без больших затрат.

Что может стать предметом финансового лизинга

- Здания, производственные цеха, коммерческие, складские и офисные помещения;

- Производственные линии и оборудование, техника, станки;

- Предприятия;

- Транспортные средства, специализированная техника.

Предметом финансовой аренды может стать любое непотребляемое имущество, кроме земли, природных ресурсов.

Плюсы финансового лизинга

- Первоначальный взнос минимален. Размер авансового платежа может быть от 10, а на некоторые предметы лизинга и и 5 процентов.

- Требования к финансовому состоянию лизингополучателя не столь высоки, как в случае с банковским кредитованием. Приобрести имущество в лизинг может даже компания, которая существует на рынке всего 3 месяца (по таким условиям работают не все лизинговые организации).

- Лизингополучатель может распределить нагрузку на бюджет равномерно на весь срок сделки. Размер лизинговых платежей можно корректировать путем изменения срока договора суммы аванса или выкупного платежа.

- Покупка имущества через финансовый лизинг часто предполагает скидки и дополнительные бонусы для лизингополучателя.

- Налоговые преимущества и амортизационные льготы.

- Регулярные лизинговые платежи учитываются в расходах (себестоимости), поэтому налогооблагаемая база прибыли уменьшается.

- Возврат налога на добавленную стоимость на предмет лизинга до 20%.

Размер лизинговых платежей можно корректировать путем изменения срока договора суммы аванса или выкупного платежа.

Размер лизинговых платежей можно корректировать путем изменения срока договора суммы аванса или выкупного платежа.Ключевое преимущество финансового лизинга — возможность быстро и на выгодных условиях приобрести необходимые для бизнеса основные средства, обновить и расширить производственную базу. Особый плюс – длительный срок сделки до 10 лет, после которого лизинговое имущество переходит в собственность лизингополучателя.

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Аренда или покупка

Принципиальное различие между разными формами лизинга в том, что операционный лизинг больше напоминает долгосрочную аренду. Объект соглашения передается в пользование за ежемесячную плату, а по итогам соглашения может и не выкупаться, а возвращаться лизингодателю. После этого объект может быть снова передан в лизинг другим клиентам.

Объект соглашения передается в пользование за ежемесячную плату, а по итогам соглашения может и не выкупаться, а возвращаться лизингодателю. После этого объект может быть снова передан в лизинг другим клиентам.

Финансовый лизинг — это скорее приобретение в рассрочку. Объект лизинга, транспорт или оборудование, после окончания действия соглашения и оплаты разницы между стоимостью и суммой лизинговых платежей, обязательно переходит в собственность клиента. Если сопоставлять стоимость, то операционный лизинг всегда обходится значительно дороже.

Сроки и амортизация

Рынок, на котором больше всего распространен операционный лизинг — рынок автомобильной техники. Причиной этому предсказуемость изменения стоимости актива на авторынке со временем. Список автомобилей, доступных для лизинга, на сегодняшний день включает в себя почти все марки и модели, представленные на отечественном рынке. С недавних пор лизинговые компании заметно расширили предложение, так как данной услугой теперь могут воспользоваться и физические лица.

Несмотря на распространённость этой услуги, объемы финансового лизинга несравнимо больше, ведь большая часть клиентов лизинговых компаний предпочитает выкупать объект лизинга в собственность. Еще одним значительным аргументом при выборе формы лизинга служит возможность оптимизировать налоговую нагрузку для бизнеса.

Соглашение финансового лизинга заключается на срок, соответствующий сроку амортизации. Для операционного лизинга соглашение длится меньше срока амортизации техники, которая в дальнейшем будет использоваться новыми клиентами лизинговой компании.

Операционный лизинг без всяких хлопот

В данный момент операционный лизинг не столь распространен в России. Для развития данной услуги на рынке страны должны быть соблюдены определенные условия. Основным из них является развитый рынок разнообразных типов вторичного имущества. Его наличие позволяет лизингодателю адекватно рассчитывать стоимость предоставляемой и возвращаемой техники, взвешивать свои риски.

По стоимости операционный лизинг также в разы превосходит финансовый. Причиной этому служит необходимость организации целого ряда услуг и сервисов по обслуживанию техники, которые предоставляет клиентам лизинговая компания. Клиент же избавлен от выполнения таких задач как текущий ремонт и сезонное обслуживание автотранспорта, прохождение технического осмотра и т.д. Такие условия выгодны некрупным фирмам, которым необходим автопарк, но не имеющим возможности поддерживать все эти сложные бизнес-процессы.

Неразвитость рынка, сложность организации процессов и высокая стоимость приводят к тому, что лишь немногие лизинговые компании предлагают услуги операционного лизинга.

Финансовый лизинг как альтернатива кредиту

Основная доля клиентов лизинговых организаций — это небольшие фирмы, которые не имеют возможности выводить из оборота крупные суммы на покупку техники, и при этом по разным причинам не могут взять кредит на эти цели в банке. Так, например, банк выставляет малому и среднему бизнесу строгие требования при выдаче кредита, лизинговые же компании нет. Таким образом, пользуясь лизингом, клиент хоть и переплачивает, получает возможность обновления и расширения базы основных средств без необходимости вывода из оборота значительных сумм.

Так, например, банк выставляет малому и среднему бизнесу строгие требования при выдаче кредита, лизинговые же компании нет. Таким образом, пользуясь лизингом, клиент хоть и переплачивает, получает возможность обновления и расширения базы основных средств без необходимости вывода из оборота значительных сумм.

Как это работает и чем отличается от финансовой аренды

Что такое операционная аренда?

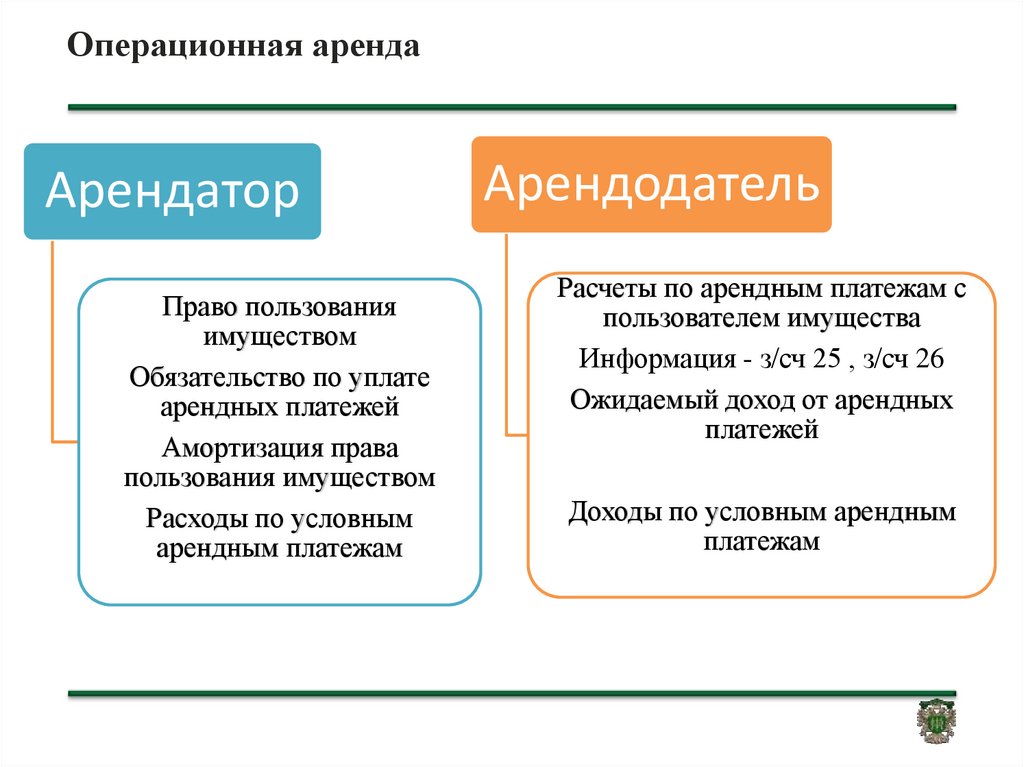

Операционная аренда — это договор, который позволяет использовать актив, но не передает права собственности на него. Эти договоры аренды позволяют предприятиям использовать актив, не неся больших расходов, связанных с его приобретением.

Предприятие, сдающее актив в аренду, называется арендатором, а предприятие, сдающее его в аренду на условиях аренды, называется арендодателем. Обязанности каждой стороны в соглашении прописаны в договоре аренды и документах, но, как правило, арендатор должен обслуживать актив, чтобы он оставался в рабочем состоянии, за исключением нормального износа.

Ключевые выводы

- Операционная аренда – это договор, который разрешает использование актива без передачи прав собственности на указанный актив.

- Финансовая аренда – это договор, который разрешает использование актива и передачу права собственности по истечении срока аренды, при этом арендодатель выполняет все прочие договорные обязательства.

- Правила GAAP регулируют учет операционной аренды.

- Все договоры аренды на 12 месяцев и более должны отражаться в балансе.

- Аренда на срок менее 12 месяцев может признаваться в качестве расходов прямолинейным методом.

Как работает операционная аренда

Исторически сложилось так, что операционная аренда позволяла американским фирмам не отражать активы и обязательства на миллиарды долларов в своих балансовых отчетах, тем самым поддерживая низкое соотношение долга к собственному капиталу. Однако это изменилось в 2016 году с выпуском обновления стандартов бухгалтерского учета 2016-02, «Аренда» (тема 842) , и поправок, внесенных в последующие несколько лет.

Операционная аренда — это активы, сдаваемые в аренду бизнесом, при этом право собственности на актив не передается по истечении срока аренды. Как правило, активы, сдаваемые в операционную аренду, включают недвижимость, самолеты и оборудование с длительным сроком полезного использования, например транспортные средства, офисное оборудование или специализированное оборудование.

По сути, операционная аренда — это договор, согласно которому компания использует актив и возвращает его арендодателю в аналогичном состоянии. Это соглашение выгодно для арендатора, особенно когда у него есть дорогостоящее оборудование или другие активы, которые необходимо регулярно заменять.

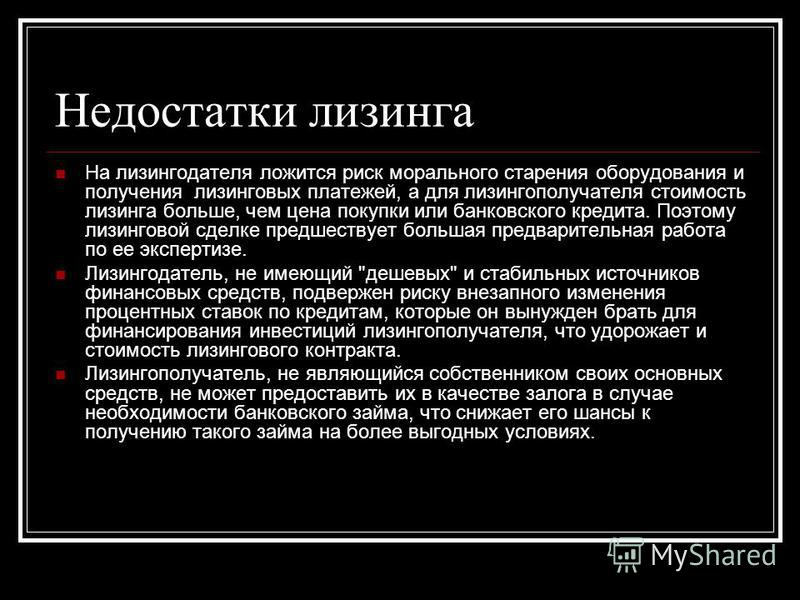

Преимущества и недостатки операционной аренды

Преимущества

Недостаток

Объяснение преимуществ

- Отсутствие владения : Отсутствие владения активом может быть выгодным, поскольку вам не придется платить за ремонт или техническое обслуживание.

- Аренда может быть дешевле : Аренда, как правило, гораздо более доступна, чем покупка, принося пользу небольшим или новым предприятиям, у которых еще нет финансовых возможностей для сбора дорогостоящих активов.

- Краткосрочный : Вам нужно будет арендовать актив только на тот срок, на который он вам нужен, что сократит общие затраты на его покупку, обслуживание и продажу, если он вам больше не нужен.

Объяснение недостатков

- Отсутствие собственного капитала : При аренде вы не получаете никакого собственного капитала

- Затраты на финансирование : При аренде вы можете понести финансовые расходы, такие как проценты

- Может платить больше, чем рынок значение : В зависимости от того, как долго актив сдается в аренду, общая стоимость может быть больше, чем рыночная стоимость на момент начала аренды.

- Пересмотр непрерывных условий : Многие договоры аренды являются краткосрочными. Это означает, что арендодатель и арендатор будут пересматривать условия каждый раз, когда истечет срок аренды. Это дает арендодателю возможность повысить ставки или сборы.

Это означает, что арендодатель и арендатор будут пересматривать условия каждый раз, когда истечет срок аренды. Это дает арендодателю возможность повысить ставки или сборы.

Это означает, что арендодатель и арендатор будут пересматривать условия каждый раз, когда истечет срок аренды. Это дает арендодателю возможность повысить ставки или сборы.Пример операционной аренды

Ресторану требуется электроэнергия, чтобы он мог работать во время перебоев в работе и не портить продукты, когда системы охлаждения отключены. Мощность удерживает ресторан от потери бизнеса и дорогостоящих поставок.

По этой причине владелец ресторана должен убедиться, что у него есть генератор, но ему может понадобиться генератор гораздо большего размера и дороже. Они должны питать морозильники, холодильники, духовки, обогревательные лампы, освещение, кондиционеры, водонагреватели, компьютерные системы и многое другое. Большие генераторы могут стоить десятки тысяч долларов, поэтому владелец может взять их в аренду.

Владелец будет вносить арендные платежи в службу аренды оборудования и учитывать его как актив и пассив в своем балансе, потому что он, вероятно, понадобится ему более одного года.

Учет операционной аренды

Учет операционной аренды изменился в 2016 году, когда Совет по федеральным стандартам бухгалтерского учета опубликовал ASC Topic 842 «Аренда». В новом стандарте содержится руководство по учету аренды, когда аренда и соответствующая стоимость активов должны отражаться в бухгалтерском балансе. Однако аренда на срок менее 12 месяцев может признаваться в качестве расхода с использованием линейного метода.

При заключении договора аренды на срок более 12 месяцев арендатор должен учитывать его как обязательство по аренде и право пользования активом в бухгалтерском балансе. Цель изменения состоит в том, чтобы уменьшить возможности организаций манипулировать балансом и создать более точное представление прав и обязанностей бизнеса.

Новый стандарт не распространяется на:

- Аренда нематериальных активов

- Разведка или использование невозобновляемых ресурсов

- Аренда биологических активов

- Аренда товарно-материальных запасов

- Незавершенное строительство

Операционная аренда и финансовая аренда

Операционная и финансовая аренда аналогичны для целей бухгалтерского учета. Они оба рассматриваются как актив в форме права пользования и как обязательство по аренде. Они учитываются на балансе компании; в результате они могут повлиять на финансовые показатели компании, такие как отношение долга к собственному капиталу, рентабельность активов или платежеспособность, если компании используют значительный объем арендованных активов. Однако есть несколько отличий.

Они оба рассматриваются как актив в форме права пользования и как обязательство по аренде. Они учитываются на балансе компании; в результате они могут повлиять на финансовые показатели компании, такие как отношение долга к собственному капиталу, рентабельность активов или платежеспособность, если компании используют значительный объем арендованных активов. Однако есть несколько отличий.

К характеристикам операционной аренды относятся:

- Собственность : Удерживается арендодателем в течение и после срока аренды.

- Варианты покупки со скидкой : Операционная аренда не может содержать возможность покупки со скидкой.

- Условия : Менее 75% расчетного срока службы актива.

- Приведенная стоимость : PV арендных платежей составляет менее 90% справедливой рыночной стоимости актива.

- Риски/выгоды : Только право на использование. Риски/выгоды остаются у арендодателя.

Риски/выгоды остаются у арендодателя.

Риски/выгоды остаются у арендодателя.К характеристикам финансовой аренды относятся:

- Собственность : Передача арендатору в конце срока аренды.

- Варианты покупки со скидкой : Позволяет арендатору купить актив по цене ниже справедливой рыночной.

- Термины : Равен или превышает 75% расчетного срока полезного использования актива.

- Текущая стоимость : ПС арендных платежей равна или превышает 90% первоначальной стоимости актива.

- Риски/выгоды : Все риски переходят к арендатору.

В чем смысл операционной аренды?

Операционная аренда похожа на аренду: предприятие может сдавать в аренду активы, необходимые для работы.

В чем разница между операционной арендой и финансовой арендой?

При финансовой аренде актив и любой риск или доход передаются арендатору. Это означает, что право собственности передается при финансовой аренде организации, сдающей актив в аренду. При операционной аренде право собственности остается у арендодателя, организации, сдавшей актив в аренду арендатору.

Это означает, что право собственности передается при финансовой аренде организации, сдающей актив в аренду. При операционной аренде право собственности остается у арендодателя, организации, сдавшей актив в аренду арендатору.

Для чего используется операционная аренда?

Операционная аренда позволяет компаниям более гибко обновлять активы, такие как оборудование, что снижает риск устаревания. Риск собственности отсутствует, а платежи считаются операционными расходами и не облагаются налогом. Наконец, риски и выгоды остаются за арендодателем, поскольку арендатор несет ответственность только за расходы на техническое обслуживание.

Практический результат

Операционная аренда — это аренда, которую бизнес может использовать для аренды активов, а не для их прямой покупки. Многие малые и средние предприятия не могут позволить себе некоторые дорогостоящие активы, необходимые им для работы, поэтому для них имеет смысл — и это дешевле — арендовать их.

Предприятия должны учитывать операционную аренду как активы и обязательства для активов, арендованных на срок более 12 месяцев. Этот стандарт делает их балансовый отчет более реалистичным представлением стоимости компании и обязательств по аренде.

Этот стандарт делает их балансовый отчет более реалистичным представлением стоимости компании и обязательств по аренде.

Финансовый и операционный лизинг: в чем разница?

Автор LeaseCrunch®, 6 декабря 2022 г., 12:36

Совет по стандартам финансового учета навсегда изменил правила учета аренды, объявив ASC 842 новым стандартом учета аренды.

ASC 842, который заменяет предыдущий стандарт GAAP ASC 840, изменяет способ классификации и признания аренды, что, следовательно, влияет на порядок учета аренды. До изменения аренда была либо капитальной, либо операционной арендой; с новым стандартом капитальная аренда теперь называется финансовой арендой. Однако бухгалтерские расчеты по капитальной аренде остались прежними. Операционная аренда, напротив, по-прежнему имеет то же название, но признается по-другому.

Но это только начало. Давайте начнем с некоторых основных определений, а затем перейдем к мельчайшим деталям, отвечая на такие вопросы, как «что квалифицируется как финансовая аренда?» и «учитывается ли операционная аренда на балансе?».

Финансовая аренда

Как указано выше, финансовая и капитальная аренда почти одинаковы во всем, кроме названия. Аренда классифицируется как «финансовая», если по своим характеристикам она аналогична покупке базового актива. Необходимо учитывать пять критериев, любой из которых приведет к тому, что аренда будет классифицироваться как «финансовая». Например, если общая сумма арендных платежей составляет практически всю справедливую стоимость арендуемого актива или срок экономической службы арендованного актива, который будет финансовой арендой. В этом случае проценты по финансовой аренде начисляются и амортизируются в течение срока аренды.

Операционная аренда

Операционная аренда – это договоры аренды, условия которых не имитируют покупку базового актива. Например, в конце срока аренды не происходит передачи права собственности, и арендованный актив может использоваться кем-то другим после окончания срока аренды. Другими словами, если ни один из пяти критериев, используемых для классификации аренды, не соответствует действительности, то у вас есть операционная аренда.

Операционная аренда используется для краткосрочной аренды активов и включает традиционные отношения аренды. До введения новых стандартов учета аренды эти виды аренды относились исключительно на расходы, а арендованный актив и связанные с ним обязательства не включались в баланс. Теперь, независимо от того, является ли аренда операционной или финансовой, актив и обязательство должны отражаться в финансовой отчетности.

Что такое пример финансовой аренды?

Предыдущий стандарт по аренде учитывал четыре «четких» правила при классификации аренды как капитальной по сравнению с операционной. Эти правила были четкими, но негибкими и могли привести к расчетам, не имеющим смысла для конкретной организации. В соответствии с новым стандартом аренды эти критерии были обновлены, чтобы предоставить организациям больше гибкости и суждений при классификации аренды.

Для того, чтобы аренда была классифицирована как финансовая, должен выполняться хотя бы один из следующих критериев:

- Передача права собственности на актив арендатору в конце срока первоначальной аренды.

- Арендатор имеет разумную уверенность в том, что он воспользуется опционом на покупку в конце срока аренды.

- Арендованный актив не имеет альтернативного использования арендодателем в конце срока аренды.

- Срок аренды составляет большую часть срока экономической службы базового актива (предыдущее обычное тестовое число яркой линии составляло 75%, и большинство организаций продолжают использовать это значение для определения «основной части»).

- Текущая стоимость арендных платежей представляет собой практически всю справедливую стоимость арендованного актива (90% — это предыдущее тестовое число, и большинство организаций продолжают использовать это значение для определения «практически все»).

Что такое пример операционной аренды?

Все очень просто: следуйте приведенному выше списку критериев. Любая аренда, не классифицируемая как финансовая, является операционной арендой.

Что лучше: финансовый или операционный лизинг?

Аренда позволяет организациям «платить по мере их использования» за использование необходимого актива без бремени владения и часто с ограниченными обязанностями по обслуживанию. Это существенный аспект и преимущество договора аренды; арендатор получает выгоду от актива, фактически не владея этим активом, а арендодатель получает прибыль от своего актива.

Это существенный аспект и преимущество договора аренды; арендатор получает выгоду от актива, фактически не владея этим активом, а арендодатель получает прибыль от своего актива.

Однако не всегда все виды аренды отражались в балансе по аренде. Раньше многие компании предпочитали классифицировать свою аренду как операционную именно потому, что она отражалась только в отчете о прибылях и убытках — раньше она не влияла на баланс компании.

В результате операционная аренда не повлияла на соотношение заемных средств и собственного капитала компании, поскольку никакие обязательства не были включены в баланс вместе с арендой. Эта возможность не учитывать аренду в балансовом отчете может создать впечатление, что компания является более выгодной инвестицией и имеет более сильные финансовые показатели, чем если бы аренда классифицировалась как финансовая аренда.

Тот факт, что операционная аренда не была задокументирована в балансе фирмы, был лазейкой, которую американские компании использовали в течение многих лет для улучшения отношения долга к собственному капиталу и других подобных показателей, часто используемых банками для определения ковенантов по кредитам. Теперь, с ASC 842, оба типа аренды должны быть включены в баланс компании, что делает эту лазейку устаревшей.

Теперь, с ASC 842, оба типа аренды должны быть включены в баланс компании, что делает эту лазейку устаревшей.

Однако порядок признания расходов отличается для операционной и финансовой аренды. Учет операционной аренды требует, чтобы расходы по аренде признавались линейным методом в течение срока аренды, в то время как при финансовой аренде (так же, как и при капитальной аренде) арендатор должен признавать процентные расходы и расходы на амортизацию, что означает, что расходы будут выше в начале срока аренды. аренды и уменьшаться со временем.

Что такое проводка в журнале операционной аренды?

Как мы уже говорили выше, ASC 842 меняет правила игры в учете аренды для американских фирм. Хотя концепции операционной и финансовой аренды остаются, любая аренда на срок 12 месяцев и более теперь должна отражаться в бухгалтерском балансе. Это усложняет учет операционной аренды для многих фирм.

В соответствии с новым стандартом аренды первоначальные бухгалтерские проводки по операционной аренде будут отражать в балансовом отчете обязательство по аренде и актив в форме права пользования (ROU). Текущие проводки в журнале операционной аренды будут отражать расходы по аренде, как обычно, а также уменьшать обязательства по аренде и остаток активов в форме права пользования в течение срока аренды.

Текущие проводки в журнале операционной аренды будут отражать расходы по аренде, как обычно, а также уменьшать обязательства по аренде и остаток активов в форме права пользования в течение срока аренды.

Входит ли операционная аренда в баланс?

Раньше операционная аренда не отражалась в балансовых отчетах, поэтому американские фирмы часто классифицировали как можно больше договоров аренды как операционную. Теперь, в соответствии с ASC 842, эти договоры аренды включены в баланс.

ASC 842 Пример операционной аренды

Пример учета операционной аренды в соответствии с новым стандартом можно найти в статье CPA Journal.

Как программное обеспечение может помочь вам в учете аренды

В связи с этими изменениями в документации по аренде и требованием документировать все договоры аренды в балансовых отчетах, поиск методов и инструментов, облегчающих эти новые изменения и обеспечивающих соответствие учета аренды в вашей компании новым стандартам, является хорошим способом адаптироваться.

Использование LeaseCrunch — это оптимальный способ убедиться, что ваша финансовая отчетность соответствует нормативным требованиям и что ваша аренда правильно классифицирована. Фирма Brown Smith Wallace, входящая в сотню лучших CPA, начала использовать LeaseCrunch для учета аренды, управления клиентами и отчетности. Они приветствуют его как лучшее решение для учета аренды, потому что наше программное обеспечение предлагает:

- Скорость: компании быстро внедряют наше программное обеспечение, а наше программное обеспечение выполняет расчеты еще быстрее.

- Простота использования: легко создавайте записи в журнале и раскрывайте сноски несколькими щелчками мыши.

- Точность и соответствие: в наше программное обеспечение встроены проверки достоверности, чтобы обеспечить точность ввода данных и соответствие стандартам.

- Экспорт в электронные таблицы: мы поняли, что мы знаем, то и удобно.