Расчет маржинальной прибыли (формула и нюансы)

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

- «Расчет и формирование операционной прибыли (формула)»

- «Как рассчитать валовую прибыль (формула расчета)?»

- «Балансовая прибыль — это…»

- «Как рассчитать чистую прибыль (формула расчета)?»

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

ВАЖНО! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

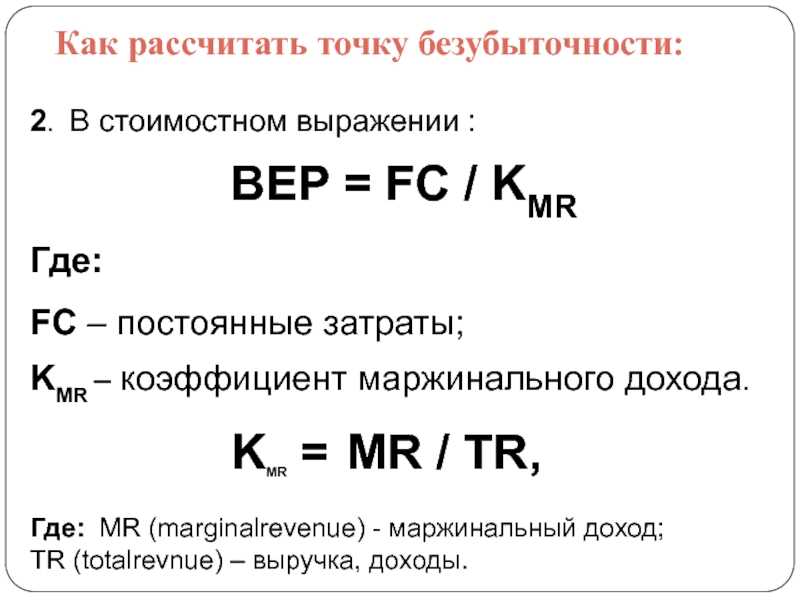

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Экономисты выделяют такое понятие, как маржинальный доход. Что оно значит и как правильно его рассчитать, узнайте в экспертном мнении от КонсультантПлюс. Изучте материал, получив пробный демо-доступ к системе К+ бесплатно.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

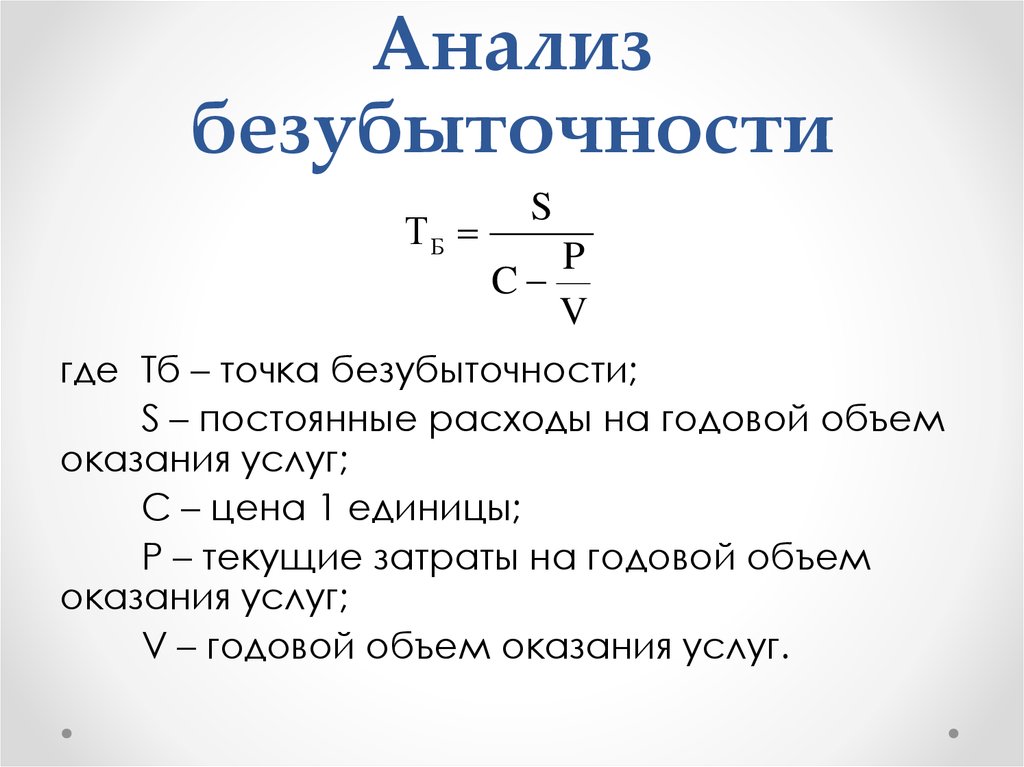

Анализ маржинальной прибыли

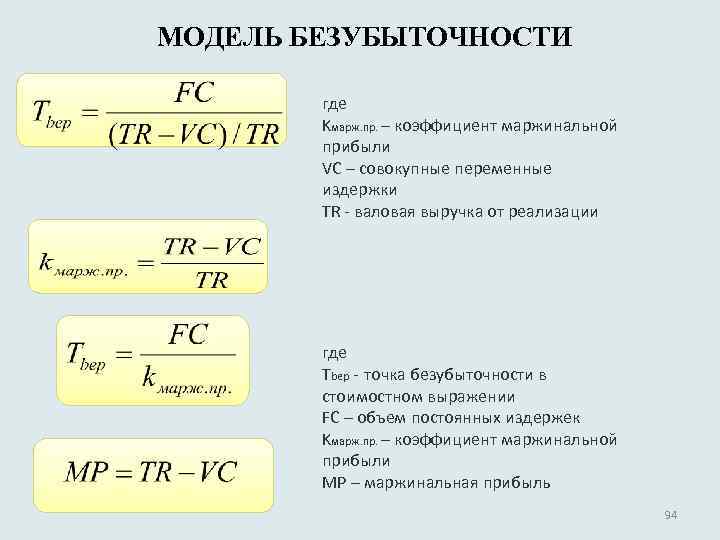

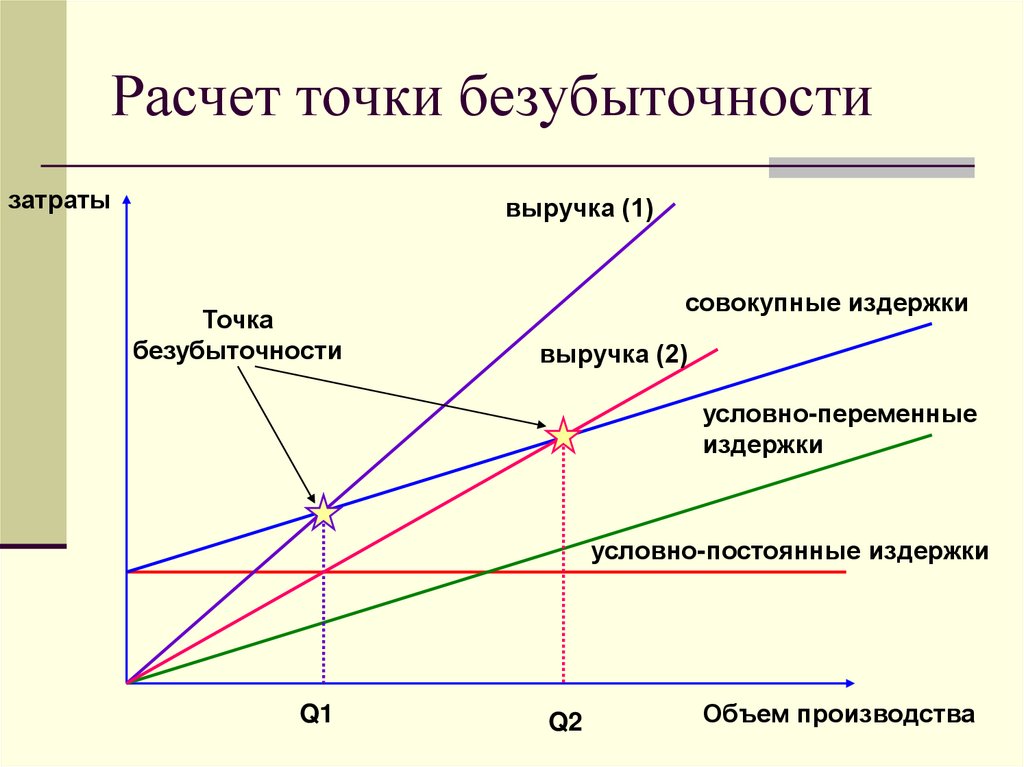

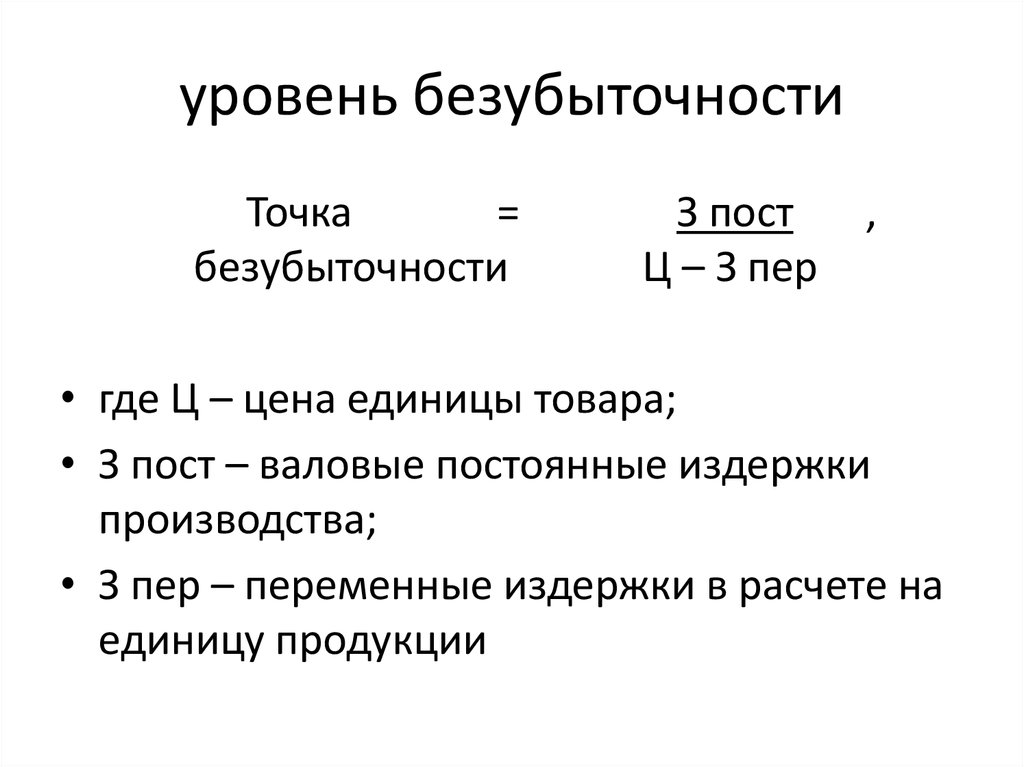

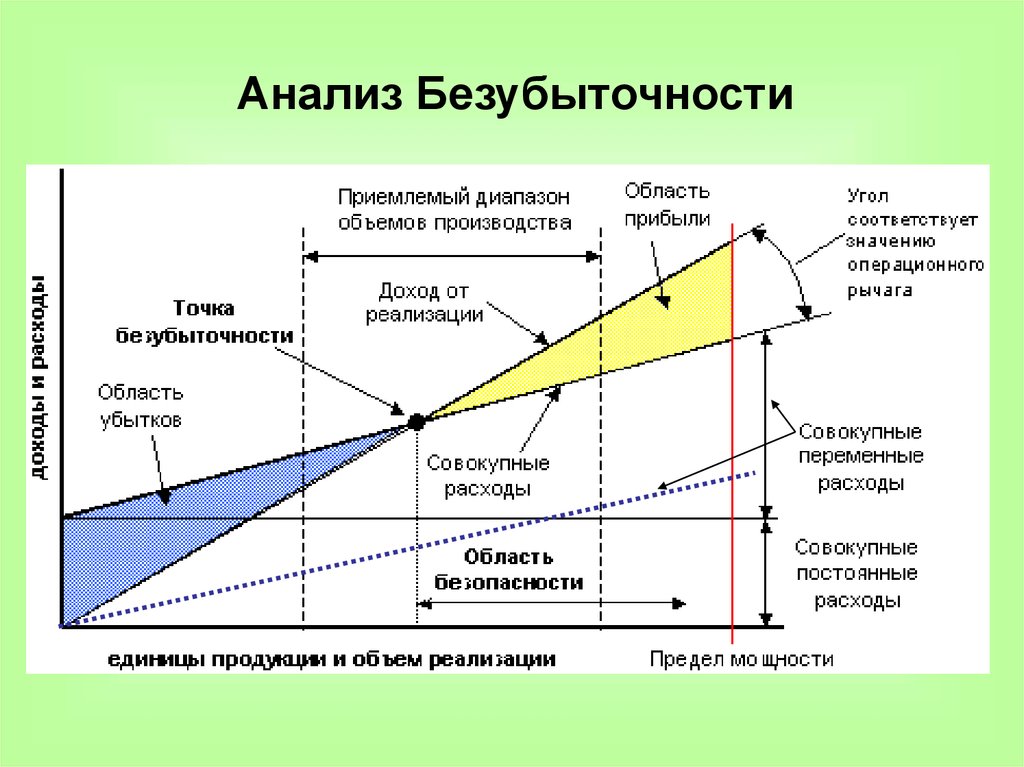

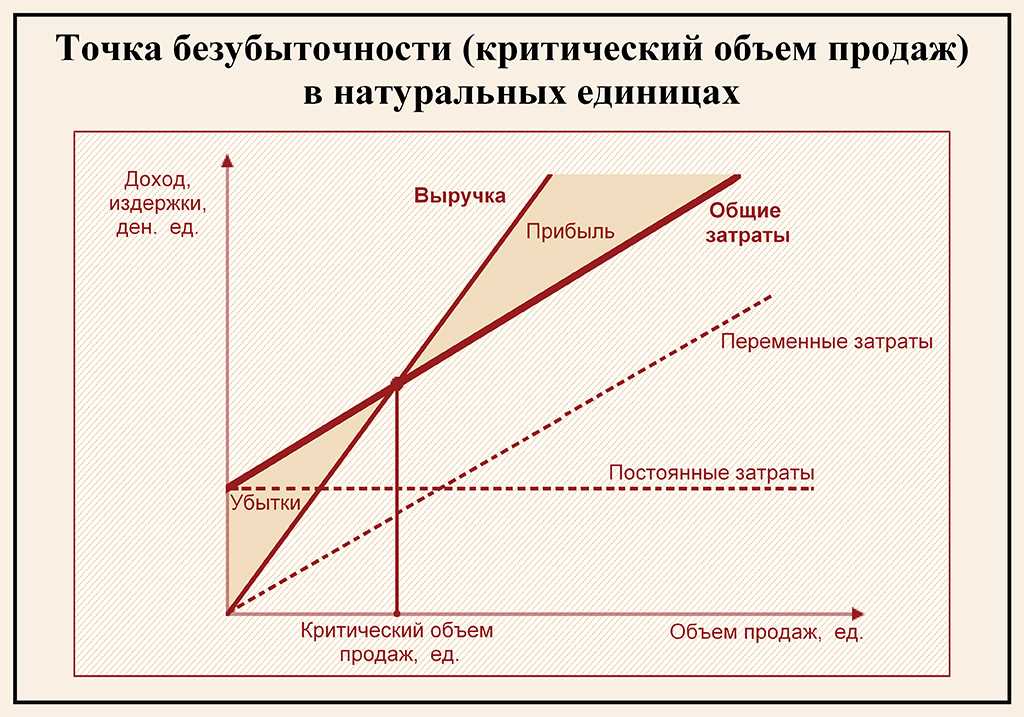

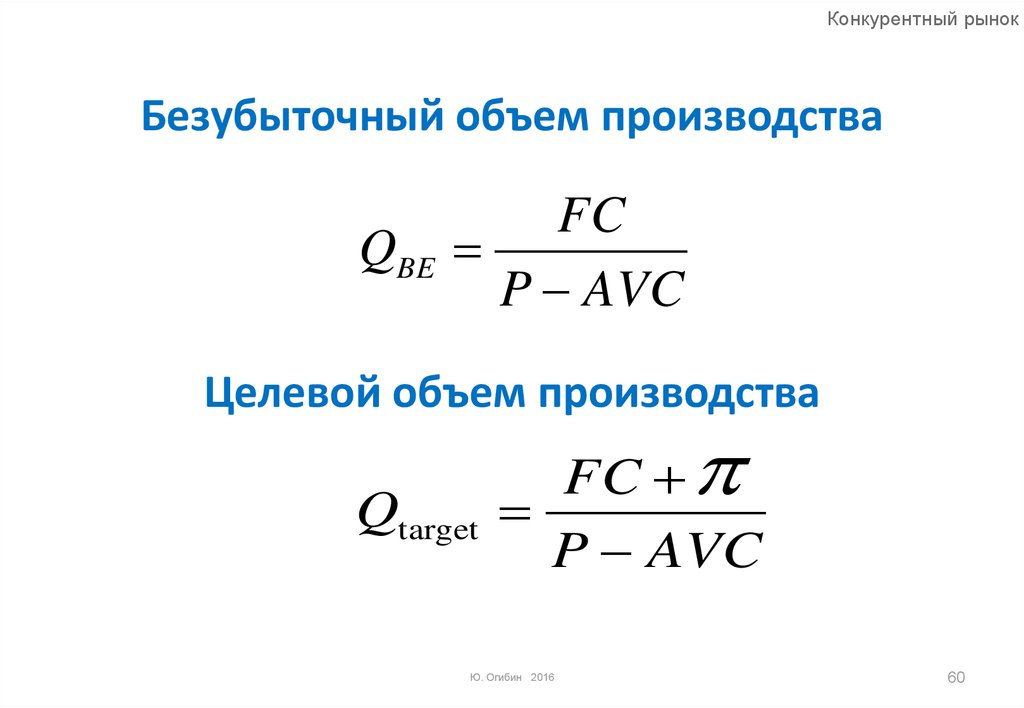

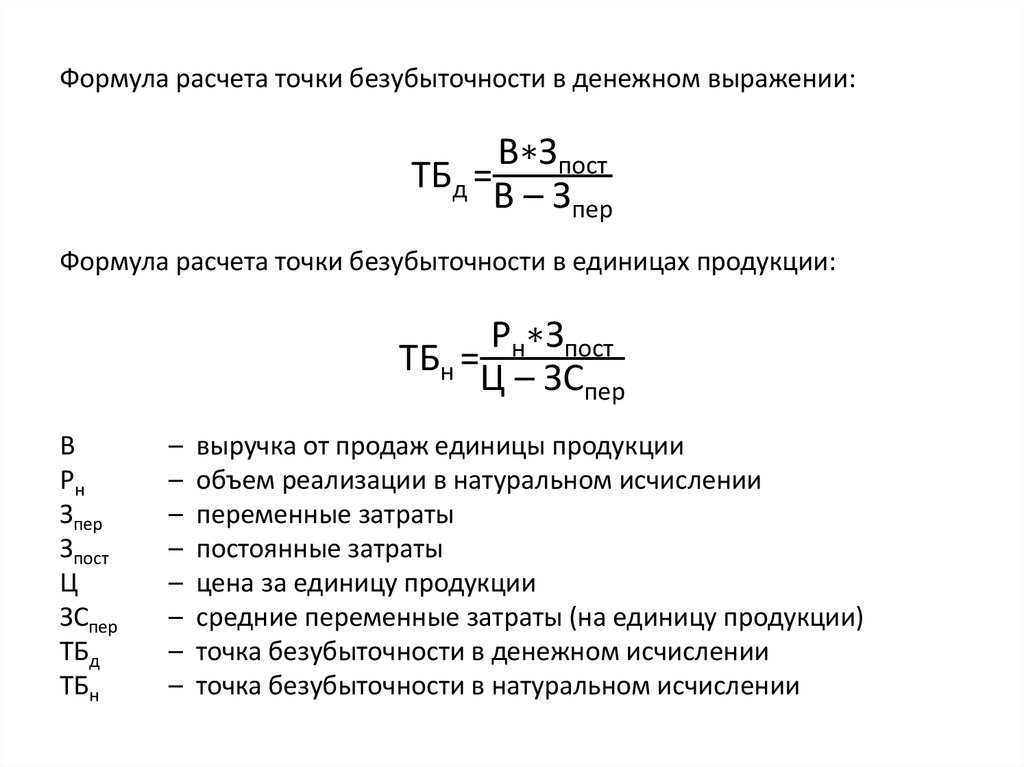

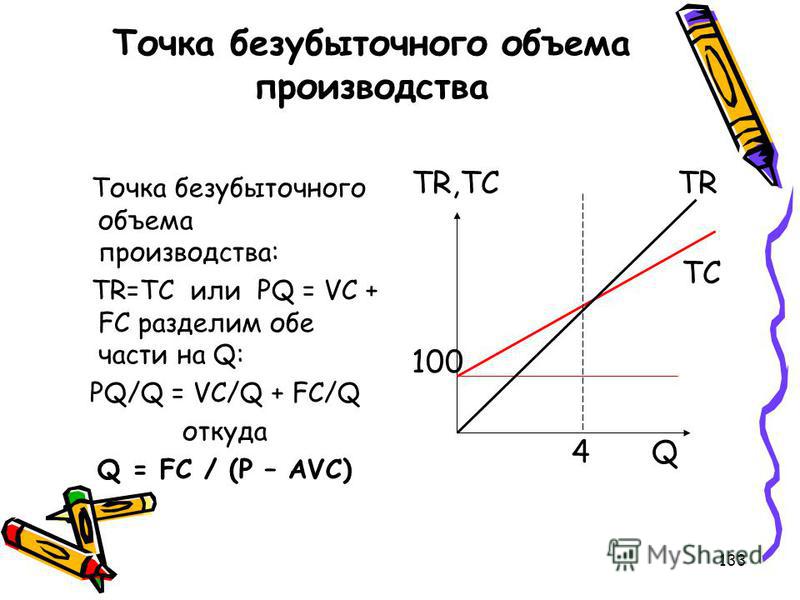

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

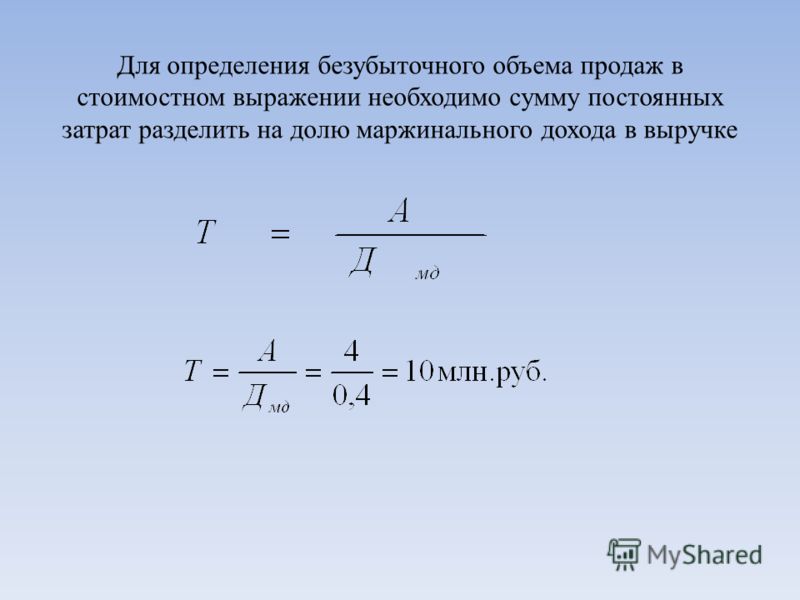

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

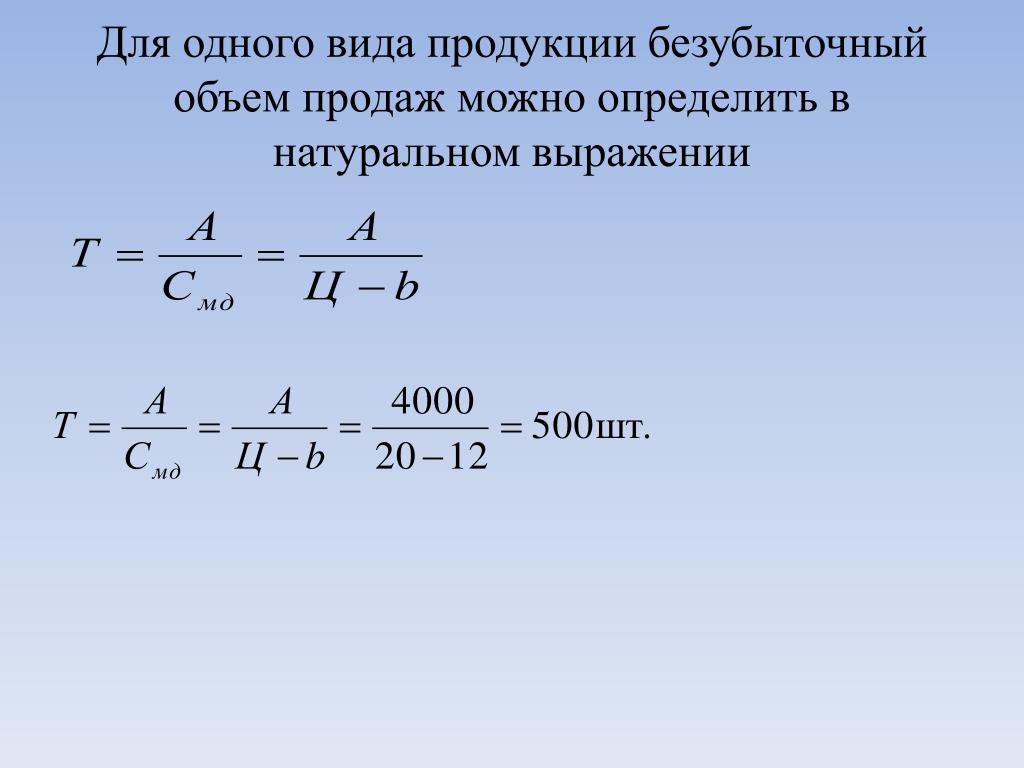

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

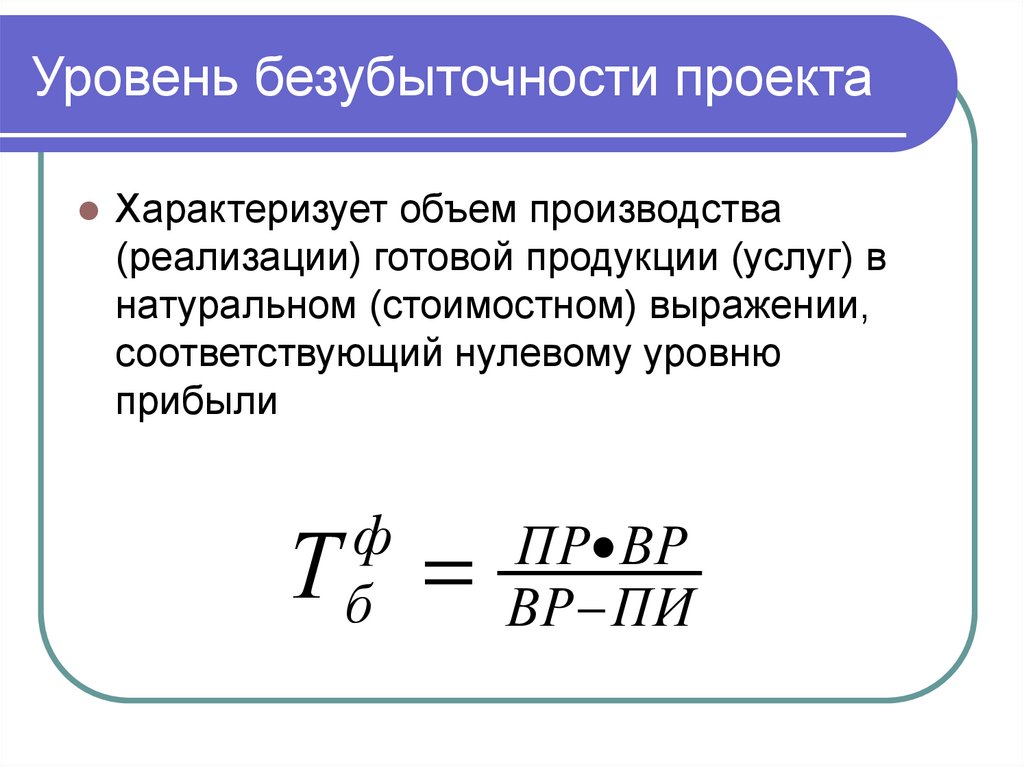

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Критический объем производства — определение, формула

Энциклопедия

Критический объем – это объем производства за отчетный период, при котором общие затраты для двух альтернатив одинаково велики.

162,50 евро/год

3.000 шт./год

3.000 шт./год

Объем производства 6.000 шт.: Mkr =

2.702 евро/год – 908 евро/год

= 5.185 шт./год

8.200 евро/год

-

6.325 евро/год

6.000 шт./год

6.000 шт./год

Смотрите также: Непрерывные операционные улучшения, Бизнес-инжиниринг.

162,50 евро/год

3.000 шт./год

3.000 шт./год

Объем производства 6.000 шт.: Mkr =

2.702 евро/год – 908 евро/год

= 5.185 шт./год

8.200 евро/год

-

6.325 евро/год

6.000 шт./год

6.000 шт./год

Смотрите также: Непрерывные операционные улучшения, Бизнес-инжиниринг.Критический объем – это объем производства за отчетный период, при котором общие затраты для двух альтернатив одинаково велики.

При объеме производства, который превышает критический, технологический процесс с высокими постоянными затратами выгоднее, чем с низкими. При этом принимаются во внимание только те постоянные и переменные затраты, которые влияют на выбор процесса. Критический объем можно определить:

Критический объем можно определить:

- графическим методом

- расчетным методом.

Графический метод определения критического объема производства

На рис.2 определяется критический объем обоих технологических процессов, постоянные и переменные затраты которых были рассчитаны на рис.1. При этом затраты каждого технологического процесса представляются следующим образом. Сначала проводится горизонтальная прямая постоянных затрат, затем — прямая общих затрат.

Рис.1: Схема сравнительного калькулирования себестоимости

Таким образом, процесс 1 выгоднее, чем процесс 2 до достижения объема производства в Mkr в 5.200 штук в год.

Расчетный метод определения критического объема

Мы будем исходить из следующего уравнения (формулы):

K = Kf + kv * M, где K – общие затраты в евро/год

Kf— постоянные затраты в евро/год

kv– переменные затраты в евро/шт.

М – объем производства в шт./год

Мkr – критический объем в шт./год.

При критическом объеме Mkr общие затраты технологического процесса 1 равны общим затратам процесса 2. Таким образом имеем следующую формулу:

K = Kf1 + kv1 * Mkr = Kf2 + kv2 * Mkr

|

Отсюда следует: Mkr = |

Kf2 – Kf1, евро/год |

|

kv1 – kv2, евро/шт. |

Используя значения таблицы на рис.12, получаем следующий критический объем процессов 1 и 2:

|

Объем производства 3.000 шт.: Mkr =

|

2.702 евро/год – 908 евро/год |

= 5.185 шт./год

|

||||

|

|

4.200 евро/год |

— |

3.162,50 евро/год |

|

||

|

3.000 шт./год |

3.000 шт./год |

|||||

|

Объем производства 6.

|

2.702 евро/год – 908 евро/год |

= 5.185 шт./год

|

||||

|

|

8.200 евро/год |

— |

6.325 евро/год |

|

||

|

6.000 шт./год |

6.000 шт./год |

|||||

Смотрите также: Непрерывные операционные улучшения, Бизнес-инжиниринг.

Формула анализа безубыточности | Калькулятор (шаблон Excel)

Формула анализа безубыточности (Содержание)

- Формула

- Примеры

- Калькулятор

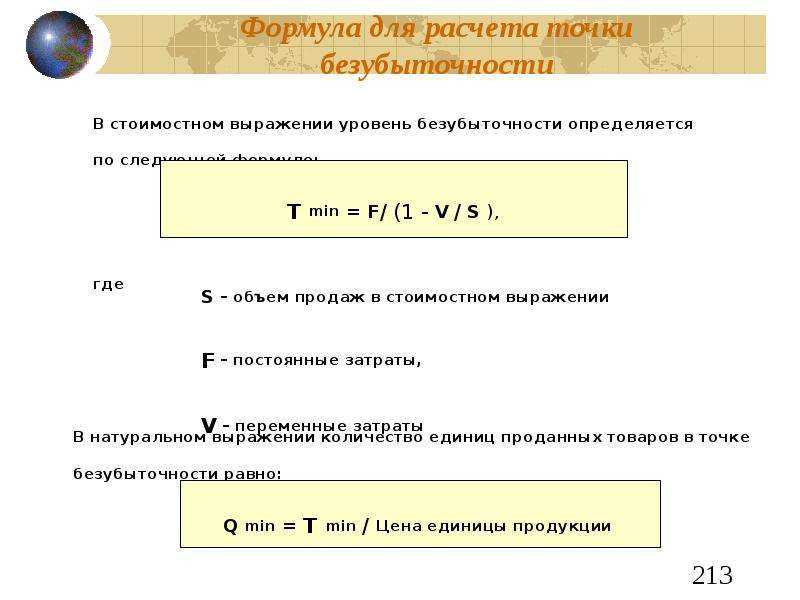

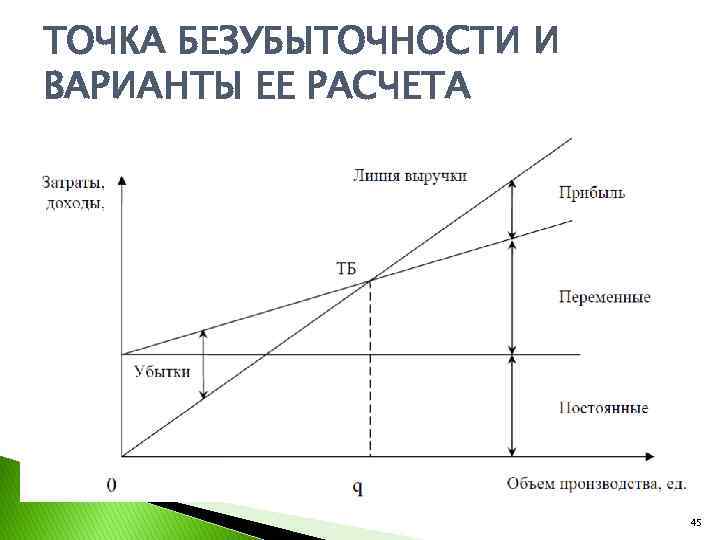

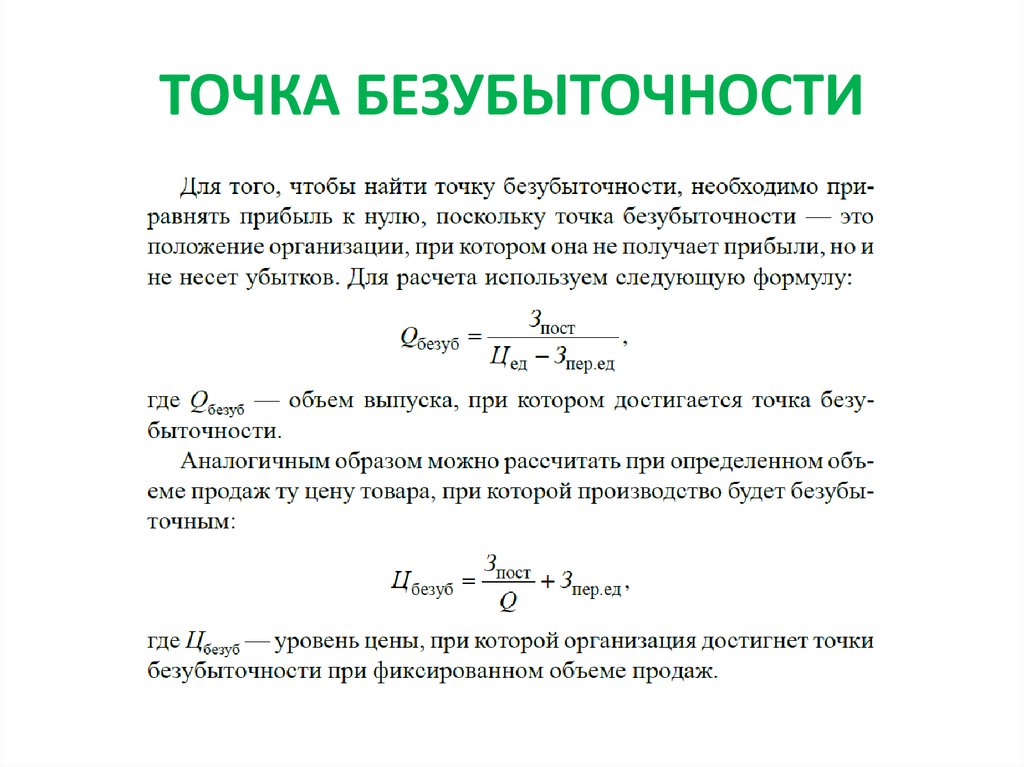

Точка безубыточности — это точка, в которой общая стоимость продукта или услуги равна общему доходу. Он рассчитывает запас прочности, сравнивая значение дохода с покрытыми постоянными и переменными затратами, связанными с продажами. Точка безубыточности — это точка насыщения, при которой компания не получает ни прибыли, ни убытков. Таким образом, это отношение между переменными затратами, постоянными затратами и доходом. Точки безубыточности в единицах — это фиксированные затраты на маржу вклада на единицу.

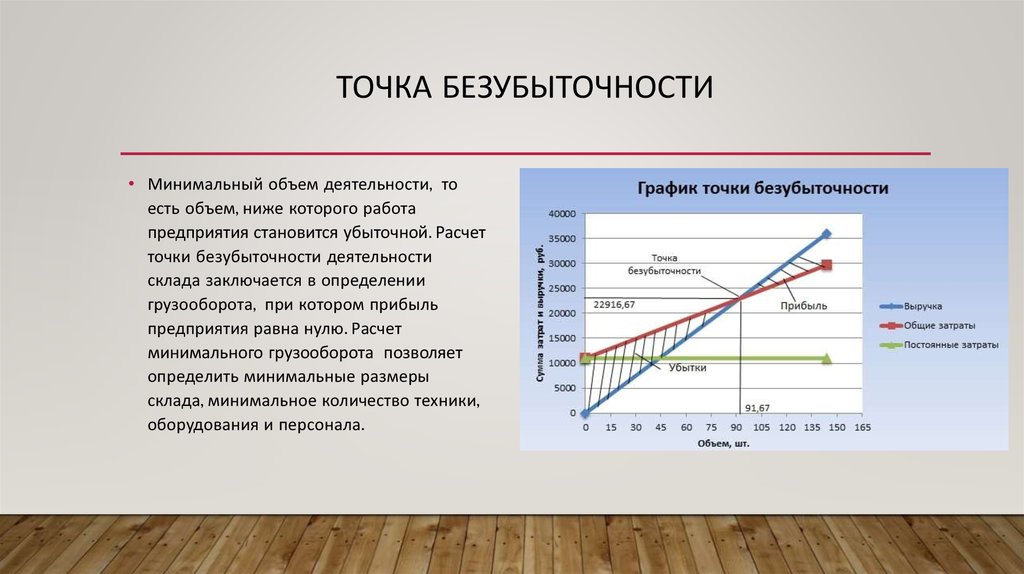

Он рассчитывает запас прочности, сравнивая значение дохода с покрытыми постоянными и переменными затратами, связанными с продажами. Точка безубыточности — это точка насыщения, при которой компания не получает ни прибыли, ни убытков. Таким образом, это отношение между переменными затратами, постоянными затратами и доходом. Точки безубыточности в единицах — это фиксированные затраты на маржу вклада на единицу.

Его можно выразить следующим образом:

Точка безубыточности в единицах = Фиксированная стоимость / Маржа вклада на единицу

Пример формулы анализа безубыточности (с шаблоном Excel)Давайте рассмотрим пример, чтобы понять расчет анализа безубыточности в лучшую сторону.

Вы можете скачать этот шаблон Excel с формулой анализа безубыточности здесь — Шаблон Excel с формулой анализа безубыточности

Формула анализа безубыточности — пример № 1

Фиксированная стоимость продукта составляет 1000 долларов, а маржинальная прибыль на единицу — 100 долларов. Рассчитайте точки безубыточности в подразделении.

Рассчитайте точки безубыточности в подразделении.

Точка безубыточности в единицах рассчитывается по формуле, приведенной ниже

- Точка безубыточности в единицах = 1000 долл. США / 100 долл. США

- Точка безубыточности в единицах = 10

Точка безубыточности составляет 10 единиц .

Доходная маржа на единицу

Доходная маржа продукта представляет собой разницу между продажной ценой за вычетом переменных затрат, и формула добавочной маржи на единицу может быть записана как:-

Доходная маржа на единицу = Цена продажи за единицу – переменная стоимость за единицу

Таким образом, формула точки безубыточности в единице может быть записана как:-

Точка безубыточности в единицах = фиксированная стоимость / Цена продажи за единицу – переменная стоимость за единицу

Формула анализа безубыточности – Пример №2 продукта составляет 200 долларов, а цена продажи за единицу 400 долларов.

Теперь давайте рассчитаем точку безубыточности.

Теперь давайте рассчитаем точку безубыточности. Точка безубыточности в единицах рассчитывается по формуле, приведенной ниже

Точка безубыточности в единицах = фиксированная стоимость / Цена продажи за единицу – переменная стоимость за единицу

Введите значение в формулу.

- Точка безубыточности в единицах = 50 000 долл. США / (400–200 долл. США)

- Точка безубыточности в единицах = 50 000 долл. США / 200 долл. США

- Точка безубыточности в единицах = $250

Точка безубыточности 250 единиц.

Точки безубыточности в долларах

Формула безубыточности в продажах в долларах рассчитывается по цене продажи за единицу в точке безубыточности в единицах. Он дает общую сумму продаж для достижения нулевых убытков или нулевой прибыли. Это помогает рассчитать количество проданных единиц для достижения прибыльности, которую можно получить после точки безубыточности.

Точка безубыточности в долларах = Цена продажи за единицу * Точка безубыточности в единицах.

Формула анализа безубыточности – Пример №3

Точка безубыточности продукта равна 500, а цена продажи за единицу сейчас составляет 100 долларов; найдем точку безубыточности в долларах.

Точка безубыточности в долларах рассчитывается по формуле, приведенной ниже

Точка безубыточности в долларах = Цена продажи за единицу * Пункты безубыточности в единицах.

Введите значение в формулу.

- Точка безубыточности в долларах = 500 * 100 долларов

- Точка безубыточности в долларах = 50 000 долларов США

Итак, точка безубыточности в долларах составляет 50 000 долларов.

Количество единиц для получения желаемой прибыли –

Это анализ точки безубыточности. Это помогает найти количество единиц, которое нужно продать, чтобы получить прибыль, не принимая во внимание фиксированные затраты. Количество единиц, приносящих желаемую прибыль, представляет собой сумму точки безубыточности единицы и желаемой прибыли в долларах с учетом маржи вклада на единицу.

Это помогает найти количество единиц, которое нужно продать, чтобы получить прибыль, не принимая во внимание фиксированные затраты. Количество единиц, приносящих желаемую прибыль, представляет собой сумму точки безубыточности единицы и желаемой прибыли в долларах с учетом маржи вклада на единицу.

Количество единиц для получения желаемой прибыли = (желаемая прибыль в долларах / маржа вклада на единицу) + точки безубыточности единицы

Формула анализа безубыточности — пример № 4

продукта составляет 100 000 долларов США, маржинальный доход на единицу продукта составляет 200 долларов США, а значение точки безубыточности составляет 2500 единиц. Теперь давайте подсчитаем количество единиц, необходимое для получения желаемой прибыли.

Количество единиц для производства желаемой прибыли рассчитывается по приведенной ниже формуле.

Количество единиц для получения желаемой прибыли = (желаемая прибыль в долларах / маржа вклада на единицу) + точки безубыточности единицы

Введите значение в приведенную выше формулу.

- Количество единиц для получения желаемой прибыли = (100 000 / 200) + 2500

- Количество единиц для получения желаемой прибыли = 3000

Итак, 3000 единиц необходимо произвести для получения желаемой прибыли.

Таблица безубыточности

Точка безубыточности — это точка, в которой общая стоимость продукта или услуги равна общему доходу. Разница между общим доходом и общими затратами представляет собой прибыль или убыток. Теперь давайте посмотрим на график ниже. Благодаря этому можно рассчитать прибыль или убыток компании.

Теперь давайте возьмем другой пример.

Формула анализа безубыточности — Пример №5 единица стоит 300 долларов.

Решение:

Точка безубыточности в единицах рассчитывается по формуле, приведенной ниже

- Точка безубыточности в единицах = 100 000 / (300 – 200)

- Точка безубыточности в единицах = 100 000 / 100

- Точки безубыточности в единицах = 1000 долларов США

Затем рассчитайте точку безубыточности в долларах

Точка безубыточности в долларах рассчитывается по формуле, приведенной ниже

Точка безубыточности в долларах = Цена продажи за единицу * Точки безубыточности в единицах.

- Точка безубыточности в долларах = 300 * 1000

- Точка безубыточности в долларах = 300 000 долларов США

Затем рассчитайте количество единиц для получения желаемой прибыли

Количество единиц для получения желаемой прибыли рассчитывается по формуле, приведенной ниже

Количество единиц, приносящих желаемую прибыль = (Желаемая прибыль в долларах / Цена продажи за единицу – Переменная стоимость за единицу) + Точки безубыточности единицы

- Количество единиц, приносящих желаемую прибыль = [500 000 / (300 -200) ]+ 1 000

- Количество единиц для получения желаемой прибыли = 6000

Формула анализа безубыточности – пример № 6

Давайте возьмем пример компании по производству виджетов, чтобы проиллюстрировать концепцию анализа безубыточности. Компания находится в процессе создания нового подразделения, годовая фиксированная стоимость которого составляет 100 000 долларов США. С другой стороны, ожидается, что переменные затраты на единицу продукции составят 0,80 доллара США, что в основном состоит из стоимости сырья и прямых затрат на оплату труда. Определите точку безубыточности нового подразделения компании, если ожидается, что продажная цена каждого изделия составит 1,20 доллара.

С другой стороны, ожидается, что переменные затраты на единицу продукции составят 0,80 доллара США, что в основном состоит из стоимости сырья и прямых затрат на оплату труда. Определите точку безубыточности нового подразделения компании, если ожидается, что продажная цена каждого изделия составит 1,20 доллара.

Решение:

Точка безубыточности рассчитывается по формуле, приведенной ниже Четная точка = 100 000 долларов США / (1,20–0,80 долларов США)

Таким образом, компании необходимо продать не менее 250 000 виджетов из нового подразделения, чтобы выйти на уровень безубыточности.

Актуальность и использование

Формула анализа безубыточности может использоваться по-разному:

- Она помогает определить цену продукта.

- Баллы безубыточности помогают принять важное финансовое решение в бизнесе.

- Формула анализа безубыточности вычисляет единицу продукции для получения прибыли.

- Помогает принимать решения, связанные с производством и производственной цепочкой.

Калькулятор формулы анализа безубыточности

Вы можете использовать следующий калькулятор анализа безубыточности.

| Fixed Cost | |

| Contribution Margin Per Unit | |

| Break Even Points in Units Formula | |

| Break Even Баллы в единицах Формула | = |

|

|

Заключение – Формула анализа безубыточности

Формула анализа безубыточности помогает повысить рентабельность за счет уменьшения количества единиц продукции, которые необходимо произвести с использованием формулы точки безубыточности. Это помогает установить цель продаж и получить доход. Но эти модели отражают неденежные расходы, такие как амортизация; чтобы получить точную точку безубыточности, необходимо вычесть неденежные расходы.

Это помогает установить цель продаж и получить доход. Но эти модели отражают неденежные расходы, такие как амортизация; чтобы получить точную точку безубыточности, необходимо вычесть неденежные расходы.

Рекомендуемые статьи

Это руководство по формуле анализа безубыточности. Здесь мы обсуждаем, как рассчитать анализ безубыточности вместе с практическими примерами. Мы также предоставляем калькулятор анализа безубыточности с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Калькулятор формулы наценки

- Как рассчитать стоимость собственного капитала?

- Формула среднего периода сбора

- Примеры свободного денежного потока

Безубыточное количество и доход | Малый бизнес

Автор Chron Contributor Обновлено 26 августа 2021 г.

Безубыточность — это точка, в которой малый бизнес покрывает свои расходы. Безубыточное количество относится к количеству единиц, которые малый бизнес должен продать, чтобы покрыть все расходы, а безубыточный доход относится к сумме продаж в долларах, которую он должен произвести, чтобы покрыть свои расходы. Анализ безубыточности — это внутренний инструмент управленческого учета, определяющий взаимосвязь между себестоимостью, объемом и прибылью.

Анализ безубыточности — это внутренний инструмент управленческого учета, определяющий взаимосвязь между себестоимостью, объемом и прибылью.

Основы безубыточности

Доход безубыточности равен фиксированным затратам, деленным на коэффициент маржи вклада, который равен марже вклада, деленной на общий доход. Маржинальная прибыль равна разнице между выручкой и переменными затратами. Постоянные расходы включают арендную плату, страховку, административную заработную плату, техническое обслуживание и налоги на имущество. Малый бизнес понесет некоторые фиксированные расходы, даже если у него нет дохода.

Переменные затраты включают затраты на сырье, прямую заработную плату, комиссионные с продаж и другие расходы, непосредственно связанные с приобретением или производством продукции компании, согласно Square. Формула количества безубыточности равна выручке в точке безубыточности, деленной на среднюю цену продажи за единицу. Он также равен сумме постоянных издержек, деленной на разницу между средней продажной ценой за единицу и средними переменными затратами за единицу.

Включение прибыли

Безубыточности обычно недостаточно для владельцев малого бизнеса, что означает добавление прибыли к уравнениям безубыточности. Скорректированный доход безубыточности, который включает ожидания владельцев в отношении прибыли, равен сумме постоянных затрат и ожидаемой прибыли, деленной на коэффициент маржинальной прибыли. Соответствующее количество представляет собой скорректированную безубыточную выручку, деленную на цену продажи за единицу. Малый бизнес также может получать прибыль за счет повышения цен, если предположить, что рынок может поддерживать более высокие цены.

Значение безубыточности

Владельцы малого бизнеса могут использовать показатели безубыточности, чтобы увидеть, как изменения затрат могут повлиять на прибыль, согласно FreshBooks. Например, если затраты на сырье вырастут из-за нехватки предложения или скачков спроса, переменные затраты увеличатся, а маржинальная прибыль упадет. Если предположить, что постоянные затраты и общая выручка останутся прежними, коэффициент маржинальной прибыли также упадет, а это означает, что безубыточная выручка и количество увеличатся. Другими словами, компания должна продать больше единиц, чтобы покрыть расходы. Руководство может подумать об изменении ассортимента продукции или корректировке отпускных цен, чтобы компенсировать изменения затрат.

Если предположить, что постоянные затраты и общая выручка останутся прежними, коэффициент маржинальной прибыли также упадет, а это означает, что безубыточная выручка и количество увеличатся. Другими словами, компания должна продать больше единиц, чтобы покрыть расходы. Руководство может подумать об изменении ассортимента продукции или корректировке отпускных цен, чтобы компенсировать изменения затрат.

Пример безубыточности

Если малый бизнес продает 100 000 единиц продукции с общим годовым доходом в 1 миллион долларов, его продажная цена за единицу составляет 10 долларов (1 миллион долларов, разделенный на 100 000).

Если общая сумма переменных затрат составляет 350 000 долларов США, переменные затраты составляют 3,50 доллара США на единицу (350 000 долларов США разделить на 100 000), то: )

Если ежегодные постоянные затраты составляют 250 000 долларов США, то:

- Доход безубыточности составляет около 384 615 долларов США (250 000 долларов США разделить на 0,65) владельцу малого бизнеса требуется 10-процентная прибыль от дохода, или 100 000 долларов США (0,10, умноженное на 1 миллион долларов США), скорректированный доход безубыточности для достижения этого уровня прибыли составляет около 538 462 долларов США [(250 000 долларов США плюс 100 000 долларов США), деленное на 0,65], что соответствует примерно 53 846 единицам (538 462 доллара, деленные на 10 долларов).