Как рассчитать срок окупаемости проекта — Главная

Для любого бизнес-проекта одним из самых главных показателей является срок окупаемости вложенных средств. Для тех, кто занимается различными инвестиционными проектами, период окупаемости инвестиций становится действительно основополагающим фактором. Чтобы правильно определить рациональность инвестирования средств, нужно изучить методы получения и расчета показателя возврата инвестиций.

Следует понимать, что до определенного момента каждый бизнес считается убыточным и лишь после достижения точки возврата вложенных средств и прироста, начинает быть успешным и прибыльным. Также нужно помнить, что проект продолжает быть в минусе, перейдя временную планку, которая была установлена для окупаемости в начале вложений.

Простая формула расчета Наиболее простой формулой расчета срока окупаемости проекта является: РР = Ко / CFcr, где PP (Payback Period) — период окупаемости инвестиций (лет), Ко — первоначальные вложения, CFcr — среднегодовые денежные поступления от реализации проекта. Чаще всего данный способ расчета применяют для оценки вопроса: вернутся ли первоначальные инвестиции в течение срока жизненного экономического цикла инвестированного проекта.

Чаще всего данный способ расчета применяют для оценки вопроса: вернутся ли первоначальные инвестиции в течение срока жизненного экономического цикла инвестированного проекта.

Основными преимуществами метода можно назвать его простоту, наглядность и возможность разделения и классификации инвестиционных средств в зависимости от данного показателя. Фактически мы может численно оценить инвестиционный риск от вложений средств в тот или иной проект. Имеет место обратная зависимость, то есть чем короче срок окупаемости, тем ниже инвестиционный риск и, наоборот, чем дольше приходится ждать возврата вложенных средств, тем рискованными будут соответствующие инвестиции. Недостатком данного метода является то, что он не обеспечивает точность расчетов, поскольку не учитывается фактор времени. Фактически доходы, которые мы получим за пределами срока окупаемости, никакого влияния на размер этого срока не оказывают.

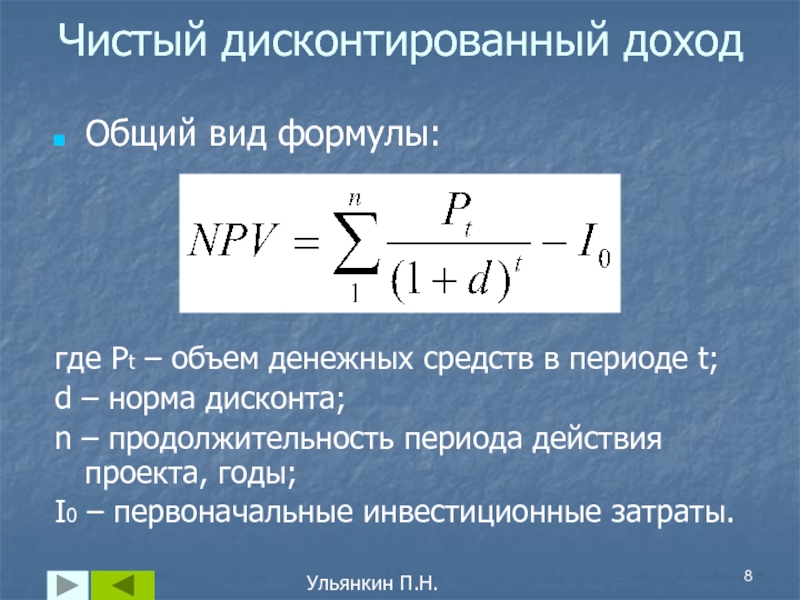

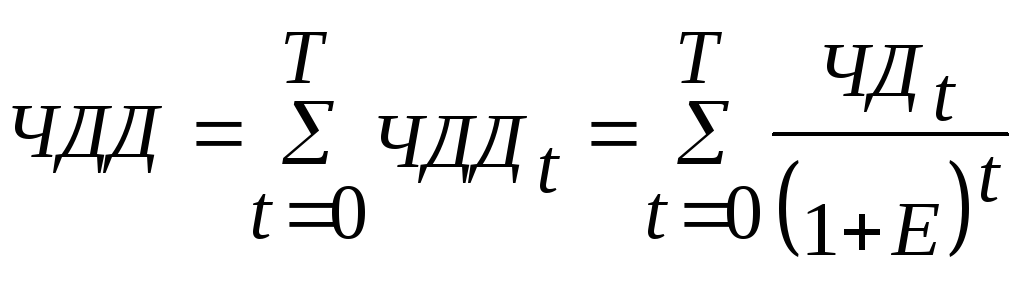

Чтобы правильно провести анализ эффективности инвестиций, прежде всего, следует понимать, что инвестиции — это затраты на создание, расширение, техническое переоснащение и реконструкцию основного капитала. Поэтому отдача от таких вложений не наступит моментально. Инвестор, вкладывая средства в развитие определенного направления деятельности, должен учитывать, что чистый положительный приток капитала он получит лишь через несколько месяцев. Поэтому обязательно необходимо использовать динамические методы, которые предлагают процедуру дисконтирования, то есть приведение стоимости денег к единому моменту времени. Это нужно делать потому, что стоимость денежного капитала на нулевой момент (дату, на которую приходится первое инвестирование) и конечный период (момент времени, на который приходится окончание проекта) различна.

Поэтому отдача от таких вложений не наступит моментально. Инвестор, вкладывая средства в развитие определенного направления деятельности, должен учитывать, что чистый положительный приток капитала он получит лишь через несколько месяцев. Поэтому обязательно необходимо использовать динамические методы, которые предлагают процедуру дисконтирования, то есть приведение стоимости денег к единому моменту времени. Это нужно делать потому, что стоимость денежного капитала на нулевой момент (дату, на которую приходится первое инвестирование) и конечный период (момент времени, на который приходится окончание проекта) различна.

Способы расчета периода окупаемости инвестированного проекта Понятие «инвестиционный проект» — это мероприятие, деятельность или дело, которое требует осуществления комплекса определенных действий, обеспечивающих достижение намеченных целей (получение запланированных результатов) и требующих для этого инвестиционных ресурсов. Также под этим понятием подразумевают систему расчетно-финансовых и организационно-правовых документов для осуществления каких-либо действий, связанных с инвестированием, или описывающих такие действия.

Инвестиционные проекты могут иметь самое различное содержание и форму, но в любом случае обязательно должен присутствовать временной лаг — это задержка между моментом начала инвестирования и временем, когда проект начинает приносить прибыль. На данный момент используется множество методов для экономической оценки инвестиционных проектов и сроков их окупаемости. Каждый инвестор, вкладывая огромные деньги, должен быть полностью уверен, что в будущем реализация проекта не только даст ему возможность вернуть вложенные ресурсы, но и получить запланированную прибыль. Для этого необходимо знать, как рассчитать окупаемость проекта и какие для этого есть методы.

В своей работе «Концепция и практическое применение показателя чистой приведенной стоимости» автор для оценки любых капитальных вложений предлагает использовать показатель NPV. При этом формула расчета будет такой: T = IC / FV, где Т — период окупаемости, IC — инвестиционные расходы и FV — будущая прибыль предприятия. При помощи этой формулы можно произвести расчет окупаемости инвестиций. Но существуют и другие формулы и методы для расчета.

Но существуют и другие формулы и методы для расчета.

Если денежные поступления от инвестирования по годам одинаковы, то в этом случае срок окупаемости проекта рассчитывается по следующей формуле: РР = Ко / CFcr. Если же денежные поступления по годам неодинаковы, то расчет выполняется в несколько этапов. Сначала необходимо найти целое число периодов, за которые накопленная сумма поступлений станет наиболее близкой к сумме инвестиций. Далее Вам придется найти непокрытый остаток, то есть разницу между суммой инвестиций и величиной накопленных денежных поступлений. После этого непокрытый остаток делится на сумму денежных поступлений следующего периода.

Основным экономическим нормативом, который используется при дисконтировании, является норма дисконта, выраженная в процентах или долях единицы в год. Иногда значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта). Как видите, срок окупаемости инвестиционного проекта можно рассчитать несколькими способами.

Следует понимать, что разные проекты имеют не только разную степень рентабельности, но и свой период возврата вложенных средств. При помощи представленных формул можно контролировать ход процесса раскрутки проекта на промежуточных стадиях и отмечать динамику роста. Расчеты помогут Вам уловить момент стагнации или убыточности, а также откорректировать ведение проекта.

Расчет чистой приведенной стоимости в 1C:ERP 2.4 – Проект ‘Курсы 1С’

В аттестационных билетах по бюджетированию встречаются формулировки по расчету инвестиционного показателя NPV (Net Present Value). Разумеется, и в реальных проектах по внедрению бюджетирования тоже необходимо рассчитывать данный показатель.

Несмотря на краткость формулировки, расчет NPV является довольно трудоемким.

В рамках текущего занятия мы рассмотрим:

- Теорию по расчету NPV

- Пример расчета на конкретных данных

- Модификацию инвестиционных бюджетов для расчета NPV

- Расчет дисконтированного и накопительного денежного потока

- Расчет чистой приведенной стоимости.

Отметим, что это видео не для начинающих. Оно будет полезно специалистам с опытом внедрения бюджетирования. И, конечно же, это must have для тех, кто готовится к аттестации 1С:Специалист-консультант по бюджетированию.

Постановка задачи по вычислению NPV (Net Present Value)

Это вводный урок занятия по расчету инвестиционного показателя NPV в подсистеме бюджетирования.

Теория расчета инвестиционного показателя NPV

С помощью NPV инвесторы оценивают привлекательность инвестиционных проектов. При этом учитываются не только доходы и расходы по проекту, но и ставка дисконтирования. С помощью ставки дисконтирования оценивается альтернативная возможность использования денежных средств, например, вложения в банковские депозиты или государственные облигации.

В этом видео рассмотрим, как рассчитывается NPV, на конкретном примере.

Тайминг ключевых моментов в видео:

0:00 – предназначение показателя NPV

0:19 – формула для расчета NPV

1:03 – схема расчета NPV в подсистеме бюджетирования

1:41 – пример расчета NPV для инвестиционного проекта.

Расчет дисконтированного денежного потока

В этом уроке мы добьемся расчета дисконтированного денежного потока по инвестиционного проекту. При этом будем работать с уже созданным бюджетом по закупке оборудования в лизинг (это и есть инвестиционный проект в рамках решаемой задачи).

В рамках курса по бюджетированию ранее были созданы формулы для расчета накопительного и дисконтированного денежного потока. В этом уроке мы модифицируем их алгоритм расчета.

Тайминг ключевых моментов в видео:

0:45 – изменение формулы расчета дисконтированного денежного потока

1:19 – изменение формулы расчета накопительного денежного потока.

2:14 – проверка работы формул в инвестиционном бюджете платежей по лизингу.

Планирование поступления денежных средств по инвестиционному проекту

В этом уроке мы модифицируем бюджеты по лизингу, которые по сути, в рамках решаемой задачи являются и инвестиционными бюджетами.

В частности, будет запланировано поступление денежных средств по инвестициям благодаря увеличению выручки в следующих периодах.

Тайминг ключевых моментов в видео:

0:25 – допущения, позволяющие сделать денежный поток по инвестициям положительным

1:40 – создание бюджета поступления денежных средств по инвестиционному проекту

3:40 – заполнение данных в бюджете поступления ДС

4:30 – заполнение инвестиционного бюджета с учетом доходов и расходов

5:00 – особенность подсистемы бюджетирования, связанная с хронологией документов.

Общая концепция инвестиционных бюджетов

В этом уроке обратим внимание, какие бюджеты используются для инвестиционного проекта – закупки нового оборудования по договору лизинга. Также настроим связь статьи бюджета по инвестициям с показателями.

Тайминг ключевых моментов в видео:

0:20 – настройка зависимых показателей по статье бюджета Поступление ДС по инвестиционному проекту

0:57 – общая концепция бюджетов по лизингу (инвестициям).

Расчет чистой приведенной стоимости

Мы выполнили объемную подготовительную работу. Теперь осталось рассчитать NPV.

Теперь осталось рассчитать NPV.

Это делается элементарно с помощью бюджетного отчета – нужно просто просуммировать дисконтированный денежный поток за период инвестиционного проекта. Реализуем данный расчет в этом уроке.

Тайминг ключевых моментов в видео:

0:00 – схема расчета NPV по данным дисконтированного денежного потока

0:17 – расчет NPV в демо-базе 1C:ERP

0:59 – расчет NPV с помощью сложной таблицы

1:56 – проверка расчета NPV по инвестиционному проекту.

Быстрая подготовка к непростой аттестации

Аттестация по бюджетированию в 1C:ERP 2 считается сложной: на то, чтобы самостоятельно разобраться во всех нюансах подсистемы на уровне специалиста-консультанта уходит много времени.

Но можно время подготовки сократить, если готовиться к экзамену по предварительно продуманной программе, в которой разбирается только все самое необходимое, а ненужное оставлено “за бортом” 🙂

Курс Подготовка к аттестации 1С:Специалист-консультант по бюджетированию в 1C:ERP 2. 4 поможет подготовиться к экзамену за пару месяцев, а если приложить усилия – и гораздо быстрее.

4 поможет подготовиться к экзамену за пару месяцев, а если приложить усилия – и гораздо быстрее.

Описание курса и поурочный план

Чистая приведенная стоимость (NPV): определение, примеры и расчет

9 Мин. Читать

16 июля 2021 г.

Чистая приведенная стоимость (NVP) — это один из способов анализа инвестиций, чтобы понять, стоит ли риск.

Вам может пригодиться, если вы решаете, стоит ли инвестировать в новое оборудование для вашего бизнеса.

NVP также является важным показателем того, насколько прибыльными будут потенциальные инвестиции в другой бизнес, и часто используется как часть общей оценки инвесторов.

Но что именно он вам говорит и как вы его вычисляете?

Вот что мы рассмотрим:

Что такое чистая приведенная стоимость?

Как рассчитать чистую текущую стоимость?

Пример расчета чистой приведенной стоимости

О чем говорит чистая приведенная стоимость?

Как NPV сравнивается с другими формулами оценки инвестиций?

Какие ошибки могут быть допущены при использовании чистой приведенной стоимости?

Что такое чистая приведенная стоимость?

Чистая приведенная стоимость — это бухгалтерский расчет, который помогает принимать решения об инвестициях. Он более полезен, чем некоторые другие инвестиционные индикаторы, поскольку учитывает «временную стоимость денег».

Он более полезен, чем некоторые другие инвестиционные индикаторы, поскольку учитывает «временную стоимость денег».

«Временная стоимость денег» — это концепция, согласно которой деньги, которые у вас есть сейчас, в настоящем, стоят больше, чем любые будущие деньги.

Почему?

По нескольким причинам:

- Вы можете купить что-то на текущие деньги и продать это с прибылью позже

- Вы можете использовать деньги сейчас, в своем бизнесе, чтобы заработать еще больше денег

- Инфляция снижает стоимость будущих денежных средств

Стоимость текущих притоков денежных средств известна, определена и может принести доход. Но есть риски, связанные с расчетом на будущие денежные средства. Вплоть до того, чтобы он вообще прибыл.

Любые прогнозы относительно денег, которые вы собираетесь заработать в будущем, должны учитывать это уменьшение денежной стоимости и ее сравнение с первоначальными инвестициями. Это важная часть определения рентабельности инвестиций (ROI) нового проекта или инвестиций.

Но как узнать, какова будущая стоимость денег сейчас? На это есть расчет!

В бухгалтерском учете это прогностическое уравнение известно как «текущая стоимость будущих денежных потоков». Это основа для расчета общей чистой приведенной стоимости проекта или инвестиции.

Как рассчитать чистую текущую стоимость?

Расчет чистой приведенной стоимости сам по себе не слишком сложен. Но ему нужны начальные определения его составных частей, так что это имеет смысл. У нас уже есть понятие временной стоимости денег. Вот другие термины, необходимые для расчета чистой приведенной стоимости.

Коэффициент дисконтирования

Иногда его называют ставкой дисконтирования. Фактор дисконтирования — это стоимость заимствования денег или норма прибыли, выплачиваемой инвесторам. Он специфичен для рассматриваемого бизнеса и обычно устанавливается финансовым директором. Обычно он основан на процентных ставках и учитывает инфляцию.

Например:

- Ожидаемая акционерами норма прибыли составляет 13%.

- Ставка дисконтирования, используемая при расчете чистой приведенной стоимости = 0,13

Приведенная стоимость будущего денежного потока

Принимая каждое отдельное происхождение денежных средств отдельно, вы применяете следующий расчет:

Денежный поток X Коэффициент дисконтирования = текущая стоимость будущих денежных потоков

Например:

- Прогнозируемый будущий денежный поток 30 000 фунтов стерлингов

- Коэффициент дисконтирования 0,9

- 30 000 фунтов стерлингов X 0,9 = 27 000 фунтов стерлингов

- Текущая стоимость этих будущих денежных средств составляет 27 000 фунтов стерлингов

Стоимость этого будущего денежного потока в размере 30 000 фунтов стерлингов сейчас составляет 27 фунтов стерлингов. ,000.

Чистая приведенная стоимость

Определение чистой приведенной стоимости проекта или инвестиции начинается с простого сложения всех приведенных значений соответствующих будущих денежных потоков. Это дает вам общую денежную стоимость этих будущих денег сейчас. Затем вы вычитаете общую сумму инвестиций — отток денежных средств — и получаете чистую приведенную стоимость.

Это дает вам общую денежную стоимость этих будущих денег сейчас. Затем вы вычитаете общую сумму инвестиций — отток денежных средств — и получаете чистую приведенную стоимость.

Принимая во внимание ваши первоначальные инвестиции и временную стоимость денег, будет ли это прибыльным?

NVP = Сегодняшняя стоимость ожидаемого денежного потока – Сегодняшняя стоимость инвестированных денежных средств

Пример расчета чистой приведенной стоимости

Вы рассматриваете возможность инвестирования 100 000 фунтов стерлингов в проект по развитию бизнеса. Вы хотите знать, будет ли это прибыльным, основываясь на прогнозируемых цифрах прибыли, а именно:

- Год 1: прибыль в размере 40 000 фунтов стерлингов

- Год 2: прибыль в размере 50 000 фунтов стерлингов

- Год 3: прибыль в размере 60 000 фунтов стерлингов

В нынешнем виде это оставляет общий доход в размере 50 000 фунтов стерлингов на ваши инвестиции в размере 100 000 фунтов стерлингов.

Итого прибыли за 3 года – первоначальные инвестиции

150 000 фунтов стерлингов – 100 000 фунтов стерлингов = 50 000 фунтов стерлингов

Но вы знаете, что эти будущие деньги стоят меньше, чем сегодняшние деньги, поэтому вы хотите получить более точную картину, используя расчет чистой приведенной стоимости.

- Год 1: 40 000 фунтов стерлингов X 0,91 коэффициент дисконтирования = 36 400 фунтов стерлингов

- Год 2: 50 000 фунтов стерлингов X 0,83 коэффициент дисконтирования = 41 500 фунтов стерлингов 0

Теперь сумма Прогнозируемая прибыль за 3 года составляет 123 500 фунтов стерлингов

NVP составляет 100 000 фунтов стерлингов – 123 500 фунтов стерлингов = 23 500 фунтов стерлингов

Значительно меньше предыдущей цифры в 50 000 фунтов стерлингов. Но это по-прежнему считается положительной чистой приведенной стоимостью и указывает на то, что инвестиционная возможность стоит того.

Большинство современных бухгалтерских программ и финансовых электронных таблиц имеют встроенную формулу чистой приведенной стоимости, которая автоматически производит необходимые расчеты. Это устраняет трудоемкий элемент расчета чистой приведенной стоимости, который всегда был сдерживающим фактором.

Это устраняет трудоемкий элемент расчета чистой приведенной стоимости, который всегда был сдерживающим фактором.

О чем вам говорит чистая приведенная стоимость?

Чистая текущая стоимость говорит вам, будут ли ваши инвестиции приносить прибыль в течение установленного периода времени.

Положительная чистая текущая стоимость

После того, как вы просуммируете всю текущую стоимость будущих денежных средств, вам нужно сравнить эту цифру с суммой, которую вы планируете инвестировать. Если сумма всех приведенных стоимостей больше, чем первоначальные инвестиции, то у вас есть положительная чистая приведенная стоимость.

Это означает, что вы заработаете больше на этих инвестициях, чем на процентах, если положите ту же сумму денег в банк. Хорошая инвестиция.

Отрицательная чистая текущая стоимость

С другой стороны, если сумма ваших первоначальных инвестиций выше, чем общая текущая стоимость будущих денежных средств, у вас отрицательная чистая текущая стоимость.

Это означает, что это плохая инвестиция, которая может привести к убыткам и не стоит риска.

Нулевая чистая текущая стоимость

Если результат ваших вычислений точно равен нулю, это означает, что инвестиции принесут только дисконтированный процент. Поскольку это означает отсутствие предсказуемой прибыли, нет никакой выгоды от этих инвестиций. Вы получите такой же доход, возможно, с гораздо меньшим риском, если деньги будут лежать на сберегательном счете.

Сравнение инвестиционных возможностей

Чистая приведенная стоимость альтернативных инвестиций может использоваться для непосредственного сравнения их потенциала. Это могут быть инвесторы, которые смотрят на разные компании. Или владельцы бизнеса, такие как вы, выбирающие между различными капиталовложениями.

Результат проще некуда: инвестиции с наибольшей чистой приведенной стоимостью с наибольшей вероятностью принесут вам хорошую отдачу от ваших первоначальных затрат.

Как NPV сравнивается с другими формулами оценки инвестиций?

Помимо чистой приведенной стоимости существует несколько других способов проверки потенциальных инвестиций:

- Учетная норма прибыли (ARR): Также называется средней нормой прибыли. Это рассчитывает годовую процентную ставку дохода от первоначальных инвестиций.

- Метод окупаемости: Сколько лет потребуется, чтобы погасить первоначальные инвестиции из чистых денежных потоков. Многим компаниям нравится простота метода окупаемости, хотя он не обеспечивает подробностей, необходимых для эффективного планирования инвестиций.

- Внутренняя норма доходности (IRR): Это очень похоже на NPV, но используемая ставка дисконтирования приводит к нулю чистой приведенной стоимости. Измерение внутренней нормы прибыли определяет, будет ли стоимость капитала, вложенного в проект, безубыточной в течение определенного периода времени.

- Окупаемость со скидкой: Скидка применяется к притоку денежных средств перед их суммированием для расчета периода окупаемости.

Это рассчитывает годовую процентную ставку дохода от первоначальных инвестиций.

Это рассчитывает годовую процентную ставку дохода от первоначальных инвестиций.По сравнению с другими методами оценки основными преимуществами расчета чистой приведенной стоимости являются:

- Формула чистой приведенной стоимости основана на концепции временной стоимости денег. Это делает его более сложным расчетом и обеспечивает более глубокое понимание инвестиционного потенциала.

- Несмотря на то, что это сложная вещь, формула сравнительно проста в использовании.

- В результате получается окончательная цифра, которую можно легко использовать при сравнении различных возможностей.

Это делает его более сложным расчетом и обеспечивает более глубокое понимание инвестиционного потенциала.

Это делает его более сложным расчетом и обеспечивает более глубокое понимание инвестиционного потенциала.Независимо от того, делаете ли вы крупные инвестиции в свой бизнес или хотите инвестировать средства в другую организацию, чем больше информации у вас есть, тем лучше. Каждый из этих инструментов оценки предоставляет различную информацию, которая может представить инвестиции в лучшем или худшем свете. Чтобы принимать разумные инвестиционные решения, нужно смотреть на вещи с максимально возможного количества разных сторон.

Как резюмирует Институт присяжных бухгалтеров Англии и Уэльса (ICAEW): «Большинство компаний используют несколько методов для оценки значительных инвестиционных проектов в рамках процесса оценки инвестиций. Различные методы могут давать противоречивые результаты, поэтому следует соблюдать осторожность».

Какие ошибки могут быть допущены при использовании чистой приведенной стоимости?

Существуют некоторые подводные камни при использовании чистой приведенной стоимости:

- При расчете не учитываются проценты по долгу или кредиту

- Чистая приведенная стоимость также не учитывает налогов.

- Помимо первоначальной суммы инвестиций, весь расчет основан на субъективных прогнозах. Весь результат основан на пока еще необоснованных предсказаниях.

Углубление в то, где вы можете сохранить свои цифры, является хорошим способом сделать вашу чистую текущую стоимость более точной и полезной. Задайте себе эти три вопроса:

- Вы уверены в первоначальной сумме инвестиций или она может измениться? Покупка оборудования по установленной цене – это хорошая конкретная цифра. Но что, если вы хотите улучшить сервис или увеличить количество сотрудников? Насколько определена эта сумма?

- Насколько оптимистичен мой прогноз будущих денежных потоков? Вы не хотите быть пессимистичными, но реалистичны ли они? Очень легко увлечься энтузиазмом по поводу потенциала проекта. Но чрезмерно оптимистичные цифры исказят расчет чистой приведенной стоимости.

- Ставки скидки основаны на сегодняшних процентных ставках, потому что они должны быть такими, если поблизости нет работающего хрустального шара! Но любое внезапное изменение процентной ставки может сильно повлиять на ваши будущие доходы. Некоторые люди предпочитают использовать более высокую ставку дисконта, чтобы учесть этот и другие непредвиденные факторы, влияющие на будущие доходы.

Но чрезмерно оптимистичные цифры исказят расчет чистой приведенной стоимости.

Но чрезмерно оптимистичные цифры исказят расчет чистой приведенной стоимости.Это также может быть сложно объяснить людям, которые не привыкли использовать чистую приведенную стоимость при принятии решений. Как вы оцените, если вы читаете это как новичок. Но это убедительный показатель, если вы можете найти время, чтобы его поняли коллеги или потенциальные инвесторы.

СВЯЗАННЫЕ СТАТЬИ

Чистая текущая стоимость – объяснение, формула, расчет и примеры решений

Основная финансовая концепция временной стоимости денег гласит, что деньги, которые вы знаете, более ценны, чем деньги, которые вы соберете позже. Это потому, что вы можете использовать их сейчас, чтобы заработать больше денег, управляя бизнесом, или покупая что-то сейчас, а потом продавая дороже, или просто вкладывая это в банк и получая больше процентов. Деньги, полученные в будущем, также менее ценны, потому что инфляция подрывает их покупательную способность. Но как сравнить ценность денег сейчас с ценностью денег в будущем? Здесь важную роль играет чистая текущая стоимость. Давайте обсудим, что такое чистая приведенная стоимость.

Это потому, что вы можете использовать их сейчас, чтобы заработать больше денег, управляя бизнесом, или покупая что-то сейчас, а потом продавая дороже, или просто вкладывая это в банк и получая больше процентов. Деньги, полученные в будущем, также менее ценны, потому что инфляция подрывает их покупательную способность. Но как сравнить ценность денег сейчас с ценностью денег в будущем? Здесь важную роль играет чистая текущая стоимость. Давайте обсудим, что такое чистая приведенная стоимость.

Чистая приведенная стоимость или NPV представляет собой сумму приведенной стоимости притока и оттока денежных средств. Другими словами, это разница между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств за некоторое время.

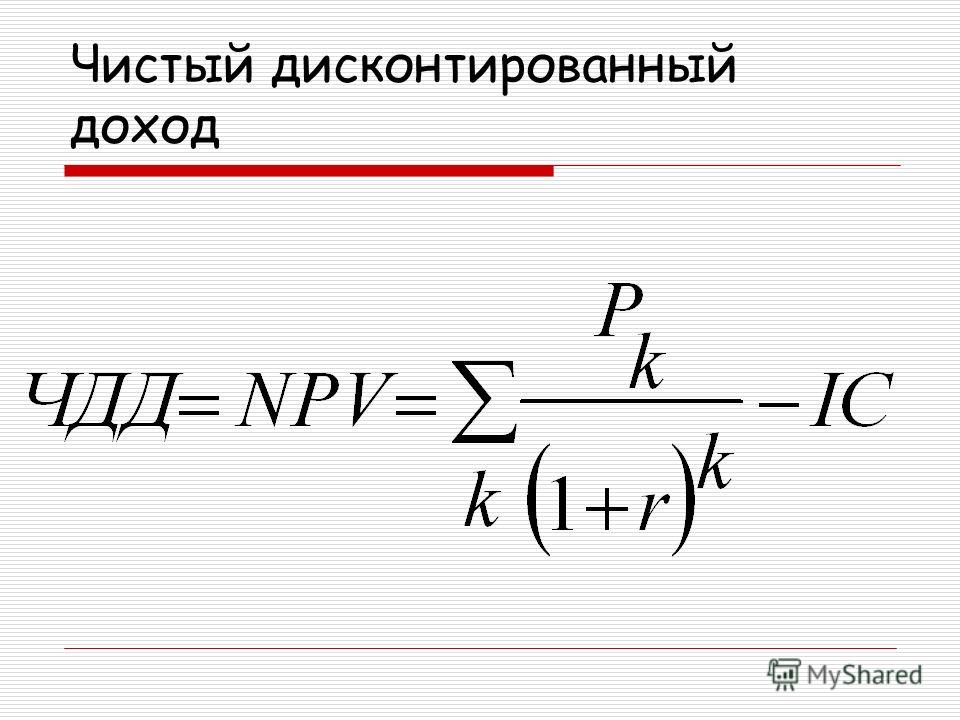

Формула чистой приведенной стоимости

Чистая приведенная стоимость является сильным подходом для определения того, является ли проект прибыльным или нет. Он учитывает процентную ставку, которая обычно эквивалентна уровню инфляции. Следовательно, учитывается реальная стоимость денег в настоящее время на каждый год работы. 9{n}} — Исходный \, Инвестиционный\]

Следовательно, учитывается реальная стоимость денег в настоящее время на каждый год работы. 9{n}} — Исходный \, Инвестиционный\]

NPV также можно рассчитать как:

NPV = Текущая стоимость ожидаемых денежных потоков — Текущая стоимость вложенных денежных средств.

Правило принятия решения по чистой приведенной стоимости

Следующие знаки чистой приведенной стоимости объясняют, является ли инвестиция хорошей или плохой.

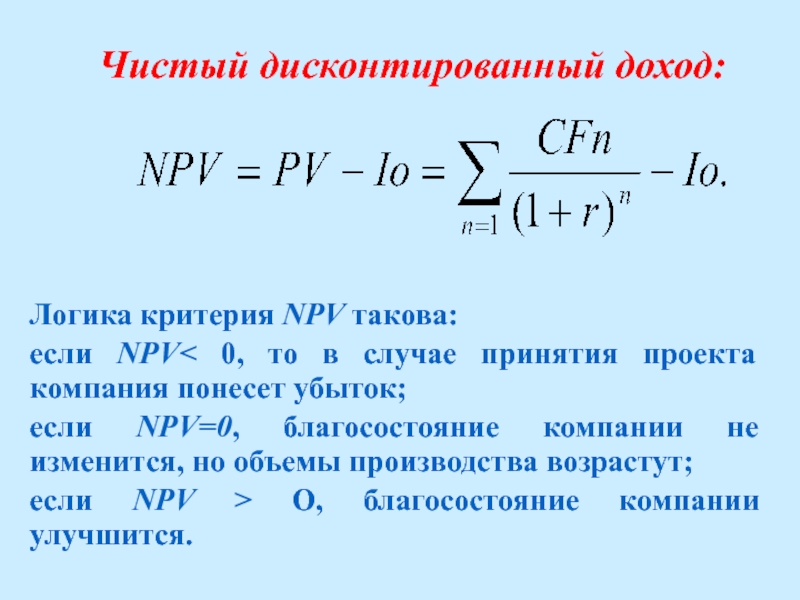

NPV > 0 — приведенная стоимость притока денежных средств больше приведенной стоимости оттока денежных средств. Деньги, заработанные на инвестиции, больше, чем деньги, вложенные. Следовательно, это хорошая инвестиция.

NPV = 0 — Приведенная стоимость денежных потоков больше приведенной стоимости оттоков денежных средств. Деньги, заработанные на инвестиции, равны вложенным деньгам.

Таким образом, нет разницы между притоком и оттоком денежных средств.NPV < 0 - приведенная стоимость притока денежных средств меньше приведенной стоимости оттока денежных средств. Деньги, заработанные на инвестициях, меньше, чем вложенные деньги. Следовательно, это не плодотворное вложение.

Таким образом, нет разницы между притоком и оттоком денежных средств.

Таким образом, нет разницы между притоком и оттоком денежных средств.Ниже приведены решения по NPV, которые можно принять, взглянув на указанные выше знаки NPV:

В случае отдельного проекта принять проект, если NPV положительна или больше 0, отклонить проект, если NPV отрицательна или меньше чем 0, и оставаться безразличным между принятием или отклонением проекта, если NPV равна 0. В случае конкурирующих проектов (взаимоисключающих проектов) принимайте проект с большей NPV.

Роль NPV

Чистая приведенная стоимость (NPV) представляет собой разницу между приведенной стоимостью инвестиции и стоимостью, полученной в результате инвестиции. Пункты, приведенные ниже, точно определяют роль NPV.

Пункты, приведенные ниже, точно определяют роль NPV.

Положительная чистая приведенная стоимость указывает на то, что финансовое положение инвестора улучшится в результате осуществления проекта.

Отрицательная чистая приведенная стоимость указывает на финансовые потери инвестора.

Нулевая или нулевая чистая приведенная стоимость указывает на то, что приведенная стоимость всех выгод за время полезного использования эквивалентна приведенной стоимости затрат.

Пример расчета чистой приведенной стоимости?

Как мы знаем, деньги стоят больше, чем потом. Например, $1000 долларов сегодня стоит больше, чем $1000 через три года. Это потому, что вы можете взять $1000 сегодня и инвестировать их по ставке 4% каждый год. Через три года $1000 будет стоить $1124,86. Это означает, что приведенная стоимость инвестиций $1000 будет составлять $1124,86 через 3 года без учета уровня инфляции.

Это означает, что приведенная стоимость инвестиций $1000 будет составлять $1124,86 через 3 года без учета уровня инфляции.

Наиболее важным фактором, который следует учитывать, является динамический уровень инфляции. Если вы не будете вкладывать свои деньги, ваши 1000 $будут 915,14 $ через три года. Эти числа можно рассчитать, используя следующую формулу приведенной стоимости.

Приведенная стоимость = (Будущая стоимость)/(1 + r) n

Здесь

С учетом этого мы можем легко рассчитать чистую приведенную стоимость путем сложения и вычитания всех текущих значений:

Теперь разберемся с чистой приведенной стоимостью примеры расчетов для правильного понимания концепции. 9{1}} = 518,1 долл. США]

Чистая приведенная стоимость = $518,18 — $500 = $18,18

Следовательно, при 10% инвестиции стоят $18,18.

Другими словами, в нем говорится, что $18.18 лучше, чем 10-процентная инвестиция в сегодняшнюю стоимость денег.

Проблемы чистой приведенной стоимости с решениями

Давайте разберемся с несколькими проблемами чистой стоимости, чтобы точно понять концепцию.

1. Предположим, что проект требует первоначальных инвестиций в размере 2000 $, и ожидается, что он будет генерировать денежный поток в размере 100 $ за 3 года плюс 12 500 в течение третьего года. Целевая доходность проекта составляет 10% годовых. Рассчитайте чистую текущую стоимость проекта. 9{3}} = $ 1878,29\]

= $1878,29

Суммируя общий приток денежных средств = $90,91 + $82,64 + $75,13 + $1878,29 = $2126,97

90 219 NPV = $2126,97 — $2000 = $126,97Поэтому , NPV проекта при 10% составляет $126,97

Это кажется хорошей инвестицией.

2. Предположим, что компания ABC Inc рассматривает два проекта, а именно проект X и проект Y, и хочет рассчитать чистую приведенную стоимость для каждого проекта. И проект X, и проект Y являются четырехлетними проектами, и денежные потоки обоих проектов за четыре года приведены ниже:

Год | Проект A Денежные потоки | Проект B Денежные потоки |

1. | $5000 | $1000 |

2. | $4000 | $3000 |

3. | $3000 | $4000 |

4. | $1000 | $6750 903 64 |

Стоимость капитала фирмы составляет 10% для каждого проекта, а сумма первоначальных инвестиций составляет $10 000. Рассчитайте NPV каждого проекта и определите, в какой проект фирма должна инвестировать.

Решение:

Ниже приведен расчет чистой приведенной стоимости для проекта X и проекта Y.{4}} = $ 4610,34\]

Общий приток денежных средств = $909,09 + $2479,33 + $3005,25 + $4610,34 = $11004,01

NPV = $11 004,01- $10000 = $1004,01

Следовательно, NPV проекта Y при 10% составляет $1004,01

.