Кредит за откат — реальная помощь в получении-оформлении?

Как только на российском рынке стали появляться предложения от банков по оформлению кредитов, тут же стали возникать различного рода посредники, предлагающие за определенную плату помочь в их получении. Немного позже этих специалистов стали называть кредитными брокерами. С течением времени количество желающих заработать на буме кредитования выросло, и на сегодняшний день, по разным оценкам, в этой сфере работает не менее сотни посреднических компаний, предлагающих оформить кредит за откат.

При этом потенциальным заемщикам предлагают получить кредит за откат как белые, так и черные кредитные брокеры. Если первые, работая в тесном партнерстве с банками, не всегда могут гарантировать положительного решения по кредиту, то вторые практически со сто процентной гарантией предлагают оформление за откат.

В своей работе черные брокеры используют различные методы и способы оформления кредитов.

Плюс ко всему эти брокерские конторы берут на себя услуги по лоббированию положительного решения о выдаче займа с помощью «своих» людей в банке. Как правило, для этого подкупается менеджер среднего звена, который получает откат за каждого оформленного клиента. Что позволяет оформить кредит на фирмы однодневки и не возвращать полученный заем.

Не стоит думать, что клиентами черных брокеров становятся только те граждане, которые изначально не собираются возвращать взятый кредит. Такой вид мошенничества получил название «целевой невозврат кредита». Еще одним способом заработка брокеров является безграмотность россиян. Например, сотрудники таких компаний не утруждают себя подбором подходящего для клиента банка и кредитного продукта, а направляют пакет документов сразу в несколько кредитных организаций с расчетом на то, что в одном из учреждений по ним будет принято положительное решение.

В результате работы таких «брокеров» у пользователей сложилось искаженное представление о кредитном брокеридже. Подавляющее большинство ошибочно считает, что кредитные брокеры существуют только для того, чтобы обманным путем получить кредит, возвращать который необязательно.

Хотя в развитых странах кредитный брокеридж получил настолько широкое распространение, что получить заем без посредника, грамотно с ориентирующего заемщика среди множества предложений кредитного рынка, практически невозможно. В последнее в России стала складываться аналогичная ситуация, неискушенному клиенту трудно разобраться во всех предложениях банков, понять особенности того или иного банковского продукта. Поэтому услуги белых кредитных брокеров становятся все более востребованными.

В отличии от черных брокеров, компании, работающие в партнерстве с банками не предлагают «левых» схем оформления и возможность получить кредит за откат. В предлагаемый брокерскими компаниями клиентам перечень услуг, обычно, входят: помощь в подборе подходящего банка и кредитного продукта, правильном оформлении пакета документов, их своевременной подаче в банк, проверка и легальными способами исправление кредитной истории, консультации и юридическое сопровождение сделки.

Ответственность за оформление кредита за откат

После вступления в действие поправок в статью 159.1 УК РФ с 2012 года кредитно-финансовые организации стали активно ими пользоваться, благо, поводов для этого достаточно. Ведь, согласно закону, недостоверными/подложными сведениями считаются не только документы, не соответствующие действительности (подложный паспорт, справка НДФЛ и т.д.), но также любые недостоверные данные, которые предоставил заемщик при оформлении своего кредита, если такие его действия носили при этом сознательный характер. Такими сведениями могут быть сведения: о работе, ее месте и заработке, о регистрации и месте жительства. За подлог таких данных заемщик может быть привлечен к к принудительным работам сроком до 2 лет.

Не менее распространена практика, когда недобросовестные заемщики указывают вместо своих фактические данные совсем других лиц, в адрес которых затем идут звонки из банков и от коллекторов. В таких случаях прокуратура просит граждан незамедлительно обращаться в органы правопорядка, так как данные действия содержат признаки мошенничества, по которому будет возбуждаться уголовное дело. При обращении в соответствующие инстанции пострадавшим по закону не придется выплачивать кредиты, взятые якобы от их имени.

При обращении в соответствующие инстанции пострадавшим по закону не придется выплачивать кредиты, взятые якобы от их имени.

Гораздо более изощренным видом кредитного мошенничества может стать так называемый кредит за откат, с целью предоставления которого созданы и даже процветают целые посреднические компании черных брокеров. Они берут на себя оформление фальшивых справок якобы с места работы заемщика, предоставляют «профессиональных» поручителей, обучают, как правильно заполнять анкеты-заявления в банках. А, кроме того, у некоторых из них в банковских учреждениях имеются подкупленные сотрудники, содействующие в одобрении кредита за определенную мзду. В этом случае действия всех участников такой схемы, включая горе-заемщика и брокеров-посредников, подпадают уже под ч.2 той же 159 статьи (преступление, совершенное группой лиц по предварительному сговору), наказание по которой будет гораздо суровее — до 5 лет лишения свободы.

Не одобряют кредит? Не рискуй — оформи микрозайм без отказа и гарантированно получи свои деньги!

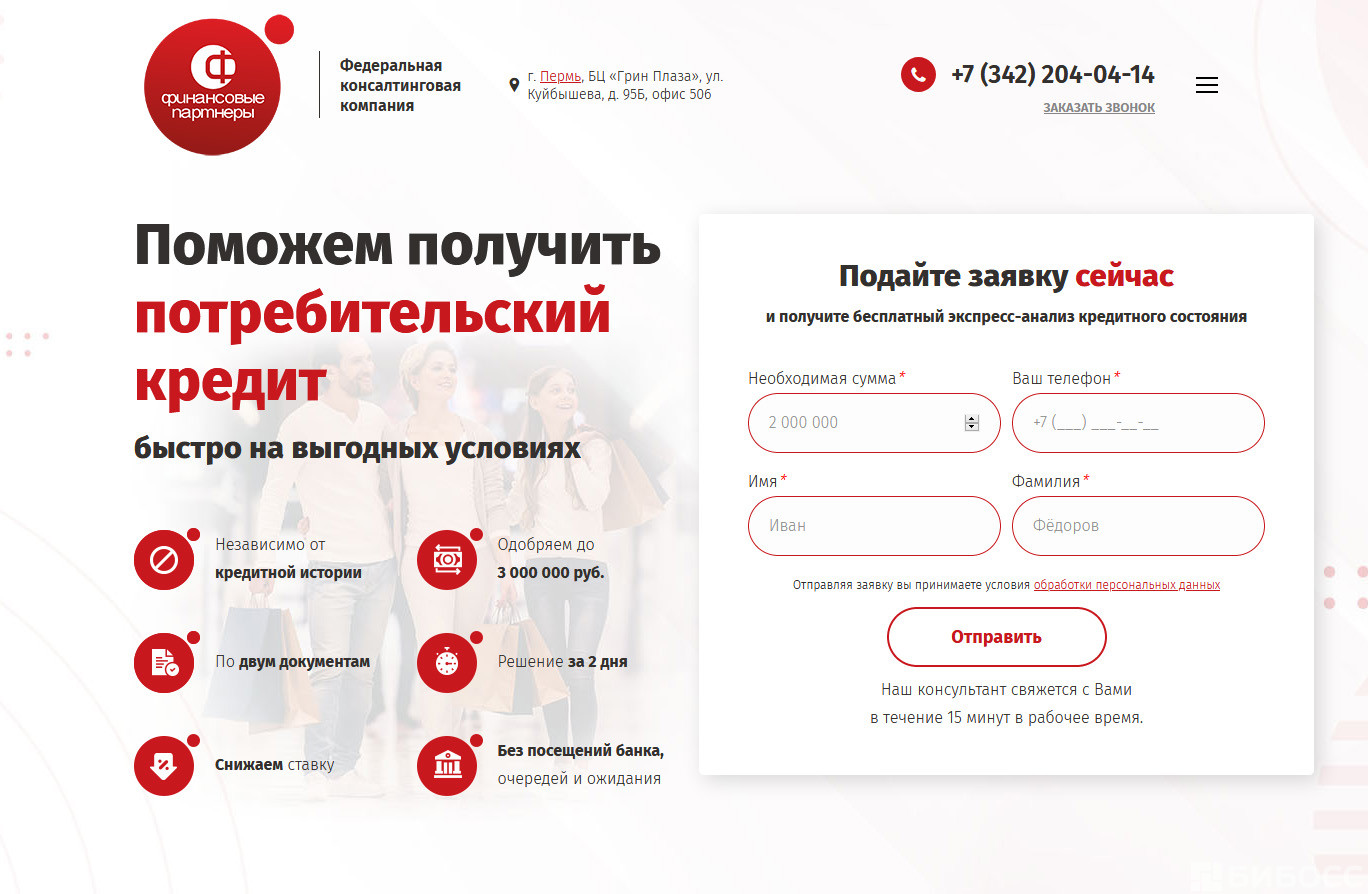

Помощь в получении кредита в Москве

Помощь в получении кредита в Москве

Помощь в получении кредита в Москве — актуальное предложение, интересное физическим лицам, юридическим компаниям, владельцам бизнеса. Подобрать надежный, удобный, выгодный займ, учитывая интересы заявителя, предлагают множество финансовых организаций, выбирать которые нужно особенно тщательно. Специалисты помогут подобрать оптимальное по существующим параметрам решение, полностью устраивающее клиента, ориентируясь на его кредитную историю, платежеспособность, целевое назначение займа, возможности залогового обеспечения, привлечение поручителей.

Подобрать надежный, удобный, выгодный займ, учитывая интересы заявителя, предлагают множество финансовых организаций, выбирать которые нужно особенно тщательно. Специалисты помогут подобрать оптимальное по существующим параметрам решение, полностью устраивающее клиента, ориентируясь на его кредитную историю, платежеспособность, целевое назначение займа, возможности залогового обеспечения, привлечение поручителей.

Кому нужна помощь?

Многие потенциальные заемщики сталкиваются с различными трудностями, планируя оформить банковский займ. Ситуация обусловлена разными причинами. Первое место отводится испорченному кредитному досье потенциального заемщика ввиду несоблюдения им официальных условий предоставления ссуды, четко прописанных договорными обязательствами.

Помимо плохой кредитной истории, отказ финучреждения одобрить нужную сумму денег объясняется отсутствием оптимального трудового стажа, временной неплатежеспособностью (увольнением, декретным отпуском), невозможностью обеспечить займ залоговым имуществом (недвижимостью, транспортными средствами, ценными бумагами), неимением поручителей. Перечисленные обстоятельства затрагивают разные категории граждан: студентов, фрилансеров, пенсионеров, временно безработных, неофициально трудоустроенных лиц, предпринимателей, оказавшихся в непростой финансовой ситуации.

Перечисленные обстоятельства затрагивают разные категории граждан: студентов, фрилансеров, пенсионеров, временно безработных, неофициально трудоустроенных лиц, предпринимателей, оказавшихся в непростой финансовой ситуации.

Перечисленные факторы становятся весомым аргументом, объясняющим отказ банка, рассматривающего заявку, предоставленную физическим лицом или предпринимателем. Кредиторы отказываются сотрудничать с проблемными заемщиками, справедливо сомневаясь в благонадежности последних. Жизненные ситуации бывают разными — деньги могут потребоваться неожиданно, в немалой сумме, предоставить которую может только банк. Неоднократный официальный отказ финансовых учреждений в выдаче ссуды, заставляет заемщиков обращаться в брокерские компании, пользоваться услугами специалистов, обеспечивающих успех финансовых сделок.

Услугами брокера могут воспользоваться платежеспособные граждане, обладающие положительной кредитной историей. Например, потенциальный заемщик не планирует тратить время, занимаясь мониторингом надежных банковских компаний, выгодных условий предоставления займа, подготовкой требуемых документов, самостоятельной подачей заявок. Перечисленные действия сотрудники брокерских компаний берут на себя, оформляя кредитные продукты быстро с высокой гарантией одобрения.

Перечисленные действия сотрудники брокерских компаний берут на себя, оформляя кредитные продукты быстро с высокой гарантией одобрения.

Кто оказывает помощь?

Фактическую помощь в получении кредита в Москве оказывают организации, знающие тонкости работы финансовых учреждений, причины одобрения или отказа при проведении сделок, имеющие надежные партнерские связи с кредитными компаниями — коммерческими и государственными. Отличное знание финансового рынка, актуальных принципов его работы, позволяет подобрать подходящую программу предоставления займов, например, кредит под залог недвижимости, с учетом ситуации и нужд клиента.

Специализированные услуги, позволяющие получить кредит для бизнеса или других целей, оказывают брокерские компании, работающие в банковской сфере. Они представляют интересы клиента перед кредиторами легально, сопровождая сделку от подачи заявки до выдачи ссуды банком. Брокер обеспечивает полное документационное сопровождение, консультирует клиента, помогает выбрать займ на лучших условиях.

Работники банка, например лица, работающие в кредитном отделе или службе безопасности, оказывают помощь в кредите, но гарантировать одобрение займа на 90-100%, как брокерские компании, не могут. Выдача ссуды — многоэтапный сложный процесс, требующий участия немалого количества сотрудников, поэтому единственный специалист, вне зависимости от профиля, оказать услуги в должном объеме не может.

Выбор кредитного брокера

Обращение в брокерские компании эффективно, учитывая ожидаемый конечный результат. Взаимоотношения с поставщиками услуг носят официальный характер, подтверждаются заключением соглашения, где прописываются права и обязательства обеих взаимодействующих сторон. Наличие договора позволяет заемщику получать требуемые услуги, оплачивая исключительно их стоимость.

Выбрать лучшего кредитного брокера Москвы несложно. Решив воспользоваться услугами данного специалиста, учитывайте, что они бывают «белыми» и «черными». Первые работают легально, соблюдая требования действующего законодательства, вторые — обычные мошенники, планирующие заработать на доверчивости граждан.

Реальная помощь в получении кредита

Москва и другие российские города пестрят предложениями о профессиональных услугах в банковской сфере, включая оформление займов с любой кредитной историей, уровнем дохода, официальным стажем, местом работы, отсутствием займового обеспечения. Это действительно реальный шанс получить помощь в непростой финансовой ситуации.

Наша компания предлагает полный комплекс квалифицированных услуг по программам кредитования. Более 10 лет успешно работаем на финансовом рынке, доказывая высокую стабильность и компетенцию в сфере финансовой поддержки клиентов. Не стоим на месте, продолжая развиваться даже в сложных кризисных условиях, стремимся найти выход из любой ситуации, что ценят наши банки-партнеры и потенциальные клиенты.

Сотрудники компании специализируются на предоставлении помощи, направленной на одобрение кредитного предложения любого вида — выгодной ипотеки, рефинансирования займов, выдачи кредита наличными. Специализированные услуги оказываются в рамках заключенного официального договора, в правовом поле, исключающего возможные риски и несоблюдение обязанностей обеих сторон с учетом интересов клиента.

Специалисты знают пути решения трудных финансовых вопросов, соблюдают требуемые нюансы, помогают оформить нужные документы, обеспечивая одобрение необходимой суммы денег по выгодной ставке. Являясь действующим кредитным брокером, оказываем помощь в получении кредита в Москве простым гражданам, предпринимателям, юридическим лицам, ориентируясь на цели потенциального заявителя, в сжатые сроки на условиях, интересных клиенту. Компания ориентирована на оказание высокопрофессиональных качественных услуг в сфере кредитования. Всегда настроены на положительный результат. Работаем без предоплаты.

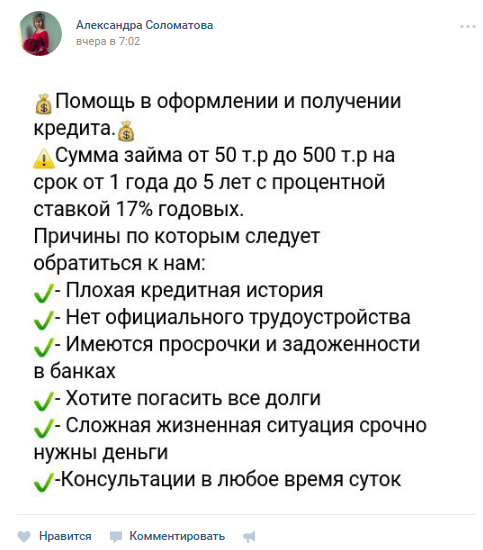

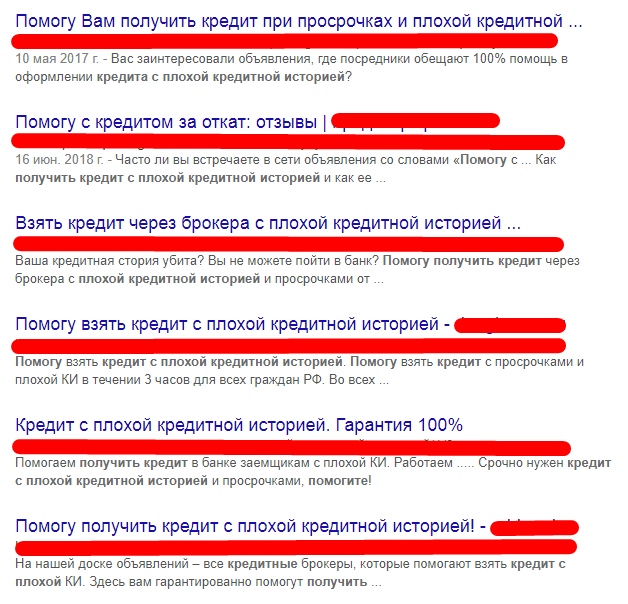

«Помогу взять займ за откат!»

Параллельно с рынком микрокредитования в его официальном виде, активно развивается также и «черный рынок» финансовых услуг. Например, в случае, когда банки и МФО отказывают в займе, вы всегда можете воспользоваться услугами некоторых таинственных компаний или частных помощников, которые обещают оформить займ за большой откат, даже с «убитой КИ».

Поскольку именно кредитная история является одним из основополагающих факторов во время оформления займа, многие заёмщики, столкнувшись с трудностями получения займа с плохой кредитной историей, обращаются за помощью к частным лицам или специальным компаниям, предоставляющим «помощь с займом за откат».

Отказы в предоставлении займов

Причины обращений граждан к «помощникам» вполне понятны. Никому не понравится безуспешно обивать пороги банков и других финансовых организаций, получая отказы из-за плохой кредитной истории и по другим причинам, в итоге так и не ощутив желаемой суммы для решения срочно возникших финансовых трудностей.

Подобные решения возможны в теории, но при этом крайне желательно, чтобы организацию или помощника вам порекомендовали хорошие друзья или родственники, которые уже воспользовались её услугами и остались довольны. Доверять же отзывам об услугах в интернете рекомендуется только тогда, когда вы уверены в подлинности такого отзыва.

Предложение помощиНа самом деле предложений взять займ за откат встречается не меньше, чем предложений по самим займам и кредитам. Бывает даже так, что «помощники» специально ожидают не самых удачливых клиентов банков или МКК прямо у дверей, чтобы первыми предложить свои услуги.

Стоит ли доверять подобным компаниям, которые всегда красиво обещают помощь в получении денег за процент от суммы займа? Практика показывает, что скорее нет, чем да, так как большинство подобных «помогающих» организаций по факту мошенники. Чтобы быть достаточно подкованным в данных вопросах и не попасться на коварную удочку, следует разобраться в том, как фактически всё происходит в этой схеме.

Сотни объявлений, как на улице, в метро, так и в интернете, ярко гласят о явных выгодах предлагаемой помощи. Действительно, если у вас уже образовались некоторые проблемы с КИ или другими доказательствами вашей собственной кредитоспособности, вы можете обратиться за помощью к третьим лицам. Теоретически – это вполне возможно, и даже логично, но вот на практике дело обстоит иначе.

В отчаянных попытках добыть заветную сумму займа, используя последние оставшиеся для этого возможности, нередко люди всё же отдают деньги мошенникам за:

- оформление самой заявки на помощь в получении займа;

- услуги по исправлению вашей КИ – обычно это «стоит» больше прочих услуг;

- работу с вашей документацией для получения кредита;

- работу с сотрудниками банка или МФО, с которыми есть «связи».

В этой борьбе часто выигрывает именно тот, у кого имеется наиболее привлекательный рекламный буклет, и тот, кто хорошо умеет убеждать. Впрочем, убедить человека, уже испытывающего серьёзные финансовые сложности, предлагая ему красивый и быстрый «выход» из ситуации, не так уж и сложно.

Впрочем, убедить человека, уже испытывающего серьёзные финансовые сложности, предлагая ему красивый и быстрый «выход» из ситуации, не так уж и сложно.

Это говорит о том, что, прежде всего, самому заёмщику необходимо быть предельно бдительным во время заключения сделки и обращать внимание на все возможные нюансы предлагаемых условий.

Как обстоят дела на самом делеРеальная ситуация подтверждает факты о том, что подобная помощь необходима очень большому количеству людей, как и сами срочные займы. Следовательно, желающих взять срочный займ за откат очень немало, и многие обращаются к частным помощникам или компаниям, оказывающим содействие в получении кредитов. Но популярность услуги никак не делает её более правдивой и полезной.

На деле, обратившись за помощью в получении займа, клиенты часто сталкиваются с тем, что сотрудники компании-помощника просто рассылают данные клиента в несколько банков и МКК. Если у вас не получилось взять займ самостоятельно, скорее всего, тот же результат ожидает вас и в случае с «помощью».

Если у вас не получилось взять займ самостоятельно, скорее всего, тот же результат ожидает вас и в случае с «помощью».

Получив ещё несколько отказов по кредиту, вы ещё сильнее загубите свою кредитную историю, что сделает получение новых займов практически невозможным.

Нередко взяв предоплату за какие-либо свои услуги, наличие «связей» с сотрудниками банка и прочие привилегии, «помощники» просто напросто исчезают из поля зрения клиентов, меняют информацию о себе и продолжают искать новые жертвы.

Помните, что если вам всё-таки смогли помочь с получением займа, вполне вероятно, что вы и сами смогли бы это сделать, так как все имеющиеся у помощников «преимущества» на деле чаще всего оказываются обычным блефом.

Взаимодействия граждан с «помогающими» компаниями или физическими лицами никак не контролируются законом, поэтому решение обратиться к таким организациям и вся ответственность за возможные последствия ложится на самого заёмщика.

Большая сумма при подтверждении дохода | Кредит на любые целиот 5,4 % ежемес. платеж от 6 030 ₽переплата от 17 085 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 3 мес. на последнем месте | ||

Нужны только паспорт и СНИЛС | Кредит под залог недвижимостиот 8,9 % ежемес. платеж от 6 350 ₽переплата от 28 623 ₽ | залогпоручительствоподтверждение дохода | На карту | ||

Для действующих клиентов банкаот 5,5 % ежемес. платеж от 6 039 ₽переплата от 17 410 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. | |||

Стандартный плюсот 6,9 % ежемес. платеж от 6 166 ₽переплата от 21 986 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 4 мес. на последнем месте | |||

Кредит наличнымиот 8,9 % ежемес. платеж от 6 350 ₽переплата от 28 623 ₽ | залогпоручительствоподтверждение дохода | На карту | |||

Для новых клиентов банкаот 5,5 % ежемес. платеж от 6 039 ₽переплата от 17 410 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. | |||

Пенсионный плюсот 6,9 % ежемес. платеж от 6 166 ₽переплата от 21 986 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 4 мес. на последнем месте | |||

Кредит под залог автомобиляот 8,9 % ежемес. платеж от 6 350 ₽переплата от 28 623 ₽ | залогпоручительствоподтверждение дохода | На карту | |||

Рефинансирование8,9 % ежемес. платеж 6 350 ₽переплата 28 623 ₽ | залогпоручительствоподтверждение дохода | На счет в стороннем банке / На карту Стаж работы от 3 мес. | |||

Супер Плюсот 6,9 % ежемес. платеж от 6 166 ₽переплата от 21 986 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 4 мес. на последнем месте | |||

на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем местеJPMorgan понизил справедливую оценку биткоина со $150 тысяч до $38 тысяч — Минфин

Сохранение высокой волатильности ограничивает принятие биткоина институционалами, отметили в JPMorgan. Так аналитики обосновали снижение справедливой оценки первой криптовалюты со $150 000 до $38 000. Об этом пишет forklog.

► Подписывайтесь на телеграм-канал «Минфина»: главные финансовые новости

Что говорят в JPMorgan

Специалисты отметили, что нынешний 50% откат с исторического максимума в ноябре подчеркнул природу цикла «бум-спад», что является препятствием для ее добавления в портфель учреждениями.

«Наш предыдущий прогноз о том, что соотношение волатильности биткоина к золоту упадет примерно до двух раз в конце 2022 года, представляется нереалистичным. Мы понижаем справедливую стоимость первой криптовалюты на базе этой пропорции до ¼ от $150 000, или $38 000», — говорится в отчете.

Модель JPMorgan предполагала сближение волатильности биткоина с волатильностью золота и выравнивание их доли в портфелях инвесторов.

Последняя волна продаж первой криптовалюты заставила усомниться в ее свойствах диверсификации, поскольку шла в тандеме со спадом на фондовом рынке, добавили аналитики.

В JPMorgan не исключили дальнейшего снижения котировок биткоина на фоне отсутствия признаков капитуляции покупателей.

«Открытый интерес по фьючерсам и объем биржевых балансов указывают на меньшую панику или ликвидацию позиций, чем в мае прошлого года, особенно в отношении крупных криптоинвесторов», — заключили специалисты.

Курс биткоина 31 января

Согласноданным интерактивной таблицы «Минфина», курс первой криптовалюты на момент написания новости составляет $37,33 за монету.

Напомним

Корреляция между цифровым золотом и акциями компаний технологического сектора США обновила исторический максимум, согласно Bloomberg.

В январе МВФ предупредил о рисках «заражения» рынков акций и биткоина.

Ранее эксперты из MSCI сообщили о растущем влиянии криптовалют на динамику портфелей ценных бумаг.

Я рисковал своей жизнью, чтобы погасить 108 000 долларов по студенческому кредиту

Томас МакГрегор выплатил 108 000 долларов по студенческому кредиту на юридическом факультете за четыре года, служа в армии. Его отправили в Ирак и Афганистан.Томас МакГрегор рисковал жизнью, чтобы погасить студенческий кредит.

В 2008 году Макгрегор окончил юридический факультет Университета Сент-Томас в Миннесоте, получив студенческие ссуды на сумму 108 000 долларов.

После нескольких месяцев поиска работы и с надвигающейся угрозой более глубокой рецессии МакГрегор решил поступить на военную службу.

«Я выплатил 108 000 долларов долга по кредиту на юридическом факультете, — сказал 31-летний МакГрегор. — Все, что мне нужно было сделать, — это поставить на карту свою жизнь».

— Все, что мне нужно было сделать, — это поставить на карту свою жизнь».

МакГрегор знал, во что ввязывается. Когда он присоединился, ему сказали, что есть «100% вероятность» того, что его отправят за границу.

«Я просто был реалистом. Я буду выплачивать эти кредиты вечно, и я знал, что начисление процентов приведет к увеличению (общей суммы)», — сказал МакГрегор. «Я не мог придумать лучшего варианта».

Связано: Страшные истории о студенческом кредите

В 2010 году он был отправлен на два месяца в Ирак, а затем в Афганистан с мая 2012 года по март 2013 года.

Его первая колонна в Ираке была атакована российской противотанковой гранатой РКГ-3. Он и его коллеги регулярно подвергались обстрелам в Афганистане. Один из его приятелей потерял ногу из-за мины. Он также потерял друзей в Афганистане.

По общему мнению, МакГрегор поступил наоборот. Большинство людей сначала идут в армию, как правило, после школы, а затем идут в школу. Законопроект о правах военнослужащих предусматривает большую часть расходов для ветеранов, которые посещают государственные университеты, и до 17 500 долларов для тех, кто учится в частных колледжах.

МакГрегор окончил юридический факультет в мае 2008 года, прошел адвокатуру штата Миннесота и в конце октября был приведен к присяге в качестве поверенного.

Он был уверен, что «сразу же получит хорошую работу», распространив свое резюме и пройдя неоплачиваемую стажировку в юридической клинике. Позже в том же году он вернулся к работе в семейном бизнесе по продаже кровли, где работал каждое лето в течение 13 лет.

У него была лицензия на юридическую практику, но он водил вилочный погрузчик и занимался заказами кровельных материалов за 15 долларов в час, никаких льгот.

«Я загружал пикап или разгружал возвраты, это был почти ручной труд», — сказал он. И его счета за студенческий кредит в размере 1200 долларов в месяц начали накапливаться.

МакГрегор решил записаться на военную службу, увидев стимулы для вербовки.

В связи с этим: Сенат отклонил план по отмене повышения ставок по студенческим кредитам

Он начал обучение в феврале 2009 года, а затем поступил в Школу кандидатов в офицеры, что позволило ему получать более высокую армейскую зарплату.

МакГрегор смог сократить процентные ставки по своим частным кредитам до 6% с помощью Закона о помощи солдатам, который ограничивает процентные ставки, пока солдаты служат.А программа погашения ссуд армейского колледжа выплатила 65 000 долларов его ссуд. Остальное он заплатил только из своей армейской зарплаты. К 2012 году он был свободен от долгов.

«У вас нет никаких счетов, когда вы находитесь в командировке», — сказал он.

От него требовалось отслужить в армии всего три года, но ему это так понравилось, что он остался. Когда он покинет армию, его могут отозвать на восемь лет, если он понадобится армии.

Он сказал, что ни о чем не жалеет.

«Вступить в армию — это то, что люди могут решить только сами», — сказал он.«Это была прекрасная возможность… Я не думаю, что какая-либо другая работа была бы близка к этой».

CNNMoney (Вашингтон) Впервые опубликовано 15 июля 2013 г.: 6:01 по восточноевропейскому времени

Наша работа

Устойчивый экономический рост по-прежнему является самым надежным путем избавления от бедности. Всемирный банк поддерживает инвестиции в страны, которые лежат в основе долгосрочного роста и помогают удовлетворять потребности их граждан. Мы работаем с политиками для развития рынков, институтов и экономики, которые были бы стабильными, справедливыми и эффективными.Мы помогаем странам удовлетворять их основные потребности в инфраструктуре таким образом, чтобы обеспечить устойчивость. Благодаря анализу, советам, финансовым инструментам, способности объединять усилия и, что особенно важно, надежной доказательной базе, мы предоставляем нашим клиентам инструменты для принятия обоснованных решений в области развития для достижения долгосрочных результатов.

Всемирный банк поддерживает инвестиции в страны, которые лежат в основе долгосрочного роста и помогают удовлетворять потребности их граждан. Мы работаем с политиками для развития рынков, институтов и экономики, которые были бы стабильными, справедливыми и эффективными.Мы помогаем странам удовлетворять их основные потребности в инфраструктуре таким образом, чтобы обеспечить устойчивость. Благодаря анализу, советам, финансовым инструментам, способности объединять усилия и, что особенно важно, надежной доказательной базе, мы предоставляем нашим клиентам инструменты для принятия обоснованных решений в области развития для достижения долгосрочных результатов.

Стремление к низкоуглеродной энергетике

Доступ к современным, надежным и недорогим источникам энергии имеет решающее значение для удовлетворения потребностей стран в области развития, но он должен обеспечиваться устойчивым образом.Всемирный банк работает с правительствами, чтобы предоставить низкоуглеродные варианты доступа к энергии, соответствующие условиям каждой страны, включая возобновляемые источники, такие как солнечная энергия. Например, Банк предоставляет кредиты на сумму более 1 миллиарда долларов для солнечных проектов Индии, включая инициативу по использованию солнечной энергии на крышах, которая обеспечит электроэнергией миллионы людей. Благодаря автономным решениям более 1 миллиона домохозяйств в Эфиопии получают доступ к энергии, в основном с помощью солнечных фонарей и домашних систем. «Умные» сети стимулируют использование возобновляемых источников энергии в Турции, Украине и Вьетнаме.Комплексные аналитические инструменты, такие как регуляторные показатели устойчивой энергетики (RISE), которые оценивают политику стран и нормативно-правовую поддержку устойчивой энергетики, помогают правительствам разрабатывать политику, привлекающую инвестиции частного сектора, а также отслеживать прогресс в обеспечении всеобщего доступа к энергии.

Например, Банк предоставляет кредиты на сумму более 1 миллиарда долларов для солнечных проектов Индии, включая инициативу по использованию солнечной энергии на крышах, которая обеспечит электроэнергией миллионы людей. Благодаря автономным решениям более 1 миллиона домохозяйств в Эфиопии получают доступ к энергии, в основном с помощью солнечных фонарей и домашних систем. «Умные» сети стимулируют использование возобновляемых источников энергии в Турции, Украине и Вьетнаме.Комплексные аналитические инструменты, такие как регуляторные показатели устойчивой энергетики (RISE), которые оценивают политику стран и нормативно-правовую поддержку устойчивой энергетики, помогают правительствам разрабатывать политику, привлекающую инвестиции частного сектора, а также отслеживать прогресс в обеспечении всеобщего доступа к энергии.

Подробнее >

Обеспечение безопасной водой и санитарией для всех

Являясь крупнейшим в мире многосторонним источником финансирования водных ресурсов в развивающихся странах, Всемирный банк стремится тесно сотрудничать с партнерами для достижения цели «A Водный безопасный мир для всех. С этой целью Банк уделяет первоочередное внимание устойчивости инвестиций в водные ресурсы и поддерживает финансирование, которое включает в себя мобилизацию частного капитала для обеспечения безопасной воды и санитарии для всех. Работа продвигает инклюзивный доступ к преимуществам воды, учреждениям, которые справедливо управляют водой, и устойчивости, чтобы помочь странам справиться с воздействием внешних потрясений на воду. В Бангладеш, например, проект сельского водоснабжения и санитарии предоставил почти 1,2 миллиона человек доступ к улучшенным источникам воды и гигиеническим уборным.Предоставление услуг водоснабжения и санитарии не может рассматриваться отдельно от устойчивого и безопасного управления. Совместно с Организацией Объединенных Наций Всемирный банк созвал Группу высокого уровня по водным ресурсам, приверженную делу развития водных ресурсов, и в сентябре 2016 года опубликовал План действий, который поможет обеспечить доступность и устойчивое управление водой и санитарией для всех.

С этой целью Банк уделяет первоочередное внимание устойчивости инвестиций в водные ресурсы и поддерживает финансирование, которое включает в себя мобилизацию частного капитала для обеспечения безопасной воды и санитарии для всех. Работа продвигает инклюзивный доступ к преимуществам воды, учреждениям, которые справедливо управляют водой, и устойчивости, чтобы помочь странам справиться с воздействием внешних потрясений на воду. В Бангладеш, например, проект сельского водоснабжения и санитарии предоставил почти 1,2 миллиона человек доступ к улучшенным источникам воды и гигиеническим уборным.Предоставление услуг водоснабжения и санитарии не может рассматриваться отдельно от устойчивого и безопасного управления. Совместно с Организацией Объединенных Наций Всемирный банк созвал Группу высокого уровня по водным ресурсам, приверженную делу развития водных ресурсов, и в сентябре 2016 года опубликовал План действий, который поможет обеспечить доступность и устойчивое управление водой и санитарией для всех.

Узнать больше >

Воспользуйтесь преимуществами цифровых технологий

Цифровые технологии быстро меняют способы, которыми люди, предприятия и правительства общаются, заключают сделки и получают доступ к услугам и информации.Цифровая экономика становится важнейшей движущей силой экономического роста, инвестиций и создания рабочих мест, поэтому внедрение цифровых технологий в традиционные отрасли важно для повышения производительности и открытия доступа к новым рынкам. Всемирный банк поддерживает страны и их граждан, когда они используют эти возможности. Эта поддержка включает в себя расширение доступного доступа в Интернет для более чем 4 миллиардов человек, которые остаются без подключения, развитие цифровой инфраструктуры и создание цифровых навыков и институтов, необходимых для участия в цифровой экономике.В октябре 2016 года Банк запустил новое Партнерство в области цифрового развития (DDP) с участием представителей государственного и частного секторов, чтобы использовать уроки, извлеченные из Доклада о мировом развитии за 2016 год: : цифровые дивиденды . DDP поможет сократить глобальный цифровой разрыв, чтобы каждый мог воспользоваться экономическими и социальными преимуществами подключения. Программа региональной инфраструктуры связи, финансируемая МАР, поддержала девять стран в восточной и южной частях Африки, которые значительно расширили доступ, улучшили качество и снизили стоимость международной связи на целых 90 процентов благодаря реформам рыночной конкуренции и тысячам километров сети. инвестиции в инфраструктуру.

Узнать больше >

Рост за счет улучшения транспортного сообщения

Транспорт позволяет перемещать людей, товары и идеи по всему миру и обеспечивает лучший доступ к экономическим возможностям, таким как рабочие места. Транспорт также играет важную роль в социальной интеграции. Сельские дороги могут открыть мир возможностей для изолированных сообществ, в то время как городской транспорт, который приносит пользу сообществам с низким доходом, может способствовать доступу к доступным способам добраться до рабочих мест. Обеспечение устойчивости таких результатов означает решение проблемы смягчения последствий изменения климата в этом секторе, на долю которого приходится 23 процента мировых выбросов CO 2 , связанных с энергетикой, путем поддержки разработки низкоуглеродных и эффективных транспортных систем. Например, в Дар-эс-Саламе, Танзания, кредит МАР в размере 225 млн долларов США и кредит Фонда расширения масштабов деятельности МАР в размере 200 млн долларов США поддерживают расширение городской системы скоростного автобусного сообщения. Первая фаза системы уже сократила время в пути и расходы для пассажиров, сэкономив им до 90 минут в день.

Обеспечение устойчивости таких результатов означает решение проблемы смягчения последствий изменения климата в этом секторе, на долю которого приходится 23 процента мировых выбросов CO 2 , связанных с энергетикой, путем поддержки разработки низкоуглеродных и эффективных транспортных систем. Например, в Дар-эс-Саламе, Танзания, кредит МАР в размере 225 млн долларов США и кредит Фонда расширения масштабов деятельности МАР в размере 200 млн долларов США поддерживают расширение городской системы скоростного автобусного сообщения. Первая фаза системы уже сократила время в пути и расходы для пассажиров, сэкономив им до 90 минут в день.

Подробнее >

Партнерство с частным сектором в области инфраструктуры

Всемирный банк стремится помогать правительствам принимать обоснованные решения об улучшении доступа к качественным, устойчивым инфраструктурным услугам, в том числе, при необходимости, с использованием государственно-частных партнерств . В течение этого финансового года было предпринято несколько инициатив, направленных на поддержку принятия директивными органами правильных решений по инфраструктурным проектам, часто в сотрудничестве с другими многосторонними банками развития (МБР) или партнерами по развитию. В апреле 2017 года прошел второй Глобальный инфраструктурный форум на тему «Создание инклюзивной и устойчивой инфраструктуры». Участники из МБР, G-20 (Группа 20), стран-клиентов, гражданского общества и частного сектора обсудили, как МБР могут лучше всего работать со странами и частным сектором для создания рынков для инфраструктурных проектов.

В апреле 2017 года прошел второй Глобальный инфраструктурный форум на тему «Создание инклюзивной и устойчивой инфраструктуры». Участники из МБР, G-20 (Группа 20), стран-клиентов, гражданского общества и частного сектора обсудили, как МБР могут лучше всего работать со странами и частным сектором для создания рынков для инфраструктурных проектов.

Расширение знаний также было приоритетом. Вместе с партнерами из многостороннего сообщества разработчиков Банк выпустил обновленный онлайн-документ «Партнерства государственного и частного секторов: справочное руководство », в который вошли новые участники и добавлены темы, начиная от экологических и социальных вопросов и заканчивая снижением рисков и повышением кредитоспособности.Кроме того, Глобальный инфраструктурный фонд — партнерство по расширению рынка частного финансирования инфраструктуры на развивающихся рынках — достиг важной вехи: в настоящее время поддерживается 20 инвестиционных проектов, совокупный потенциал которых может стать катализатором коммерческого финансирования на сумму более 13 миллиардов долларов.

Узнать больше >

Развитие сельского хозяйства для создания рабочих мест

Примерно 80 процентов беднейших слоев населения мира живут в сельской местности и в значительной степени зависят от сельского хозяйства, чтобы зарабатывать на жизнь.Поскольку продовольственная система в настоящее время обеспечивает больше рабочих мест, чем любой другой сектор во многих странах, развитие сельского хозяйства может стать одним из самых мощных инструментов борьбы с бедностью. В течение почти десяти лет поддерживаемый Банком Проект обеспечения средств к существованию в сельских районах Бихара, широко известный как «ДЖЕВИКА», улучшил условия жизни более 1,8 миллиона женщин из сельских домохозяйств в Бихаре, Индия. В рамках проекта были созданы «универсальные магазины» для сельского хозяйства, которые связывали фермеров с кредитами, ресурсами, сельскохозяйственным обучением и фермерскими полевыми школами.Птицефабрики на заднем дворе, обучение молочным продуктам, помощь в маркетинге продукции и другие мероприятия по обеспечению средств к существованию помогли увеличить годовой доход на 30 процентов. Обучение профессиональным навыкам улучшило перспективы трудоустройства для более чем 29 000 сельской молодежи. Проект также предоставил женщинам и маргинализированным группам доступ к государственным учреждениям и финансовым услугам, предоставив кредит на сумму 98 миллионов долларов и содействуя сбережениям домохозяйств на сумму более 22,5 миллионов долларов.

Обучение профессиональным навыкам улучшило перспективы трудоустройства для более чем 29 000 сельской молодежи. Проект также предоставил женщинам и маргинализированным группам доступ к государственным учреждениям и финансовым услугам, предоставив кредит на сумму 98 миллионов долларов и содействуя сбережениям домохозяйств на сумму более 22,5 миллионов долларов.

Узнать больше >

Усиление защиты природных ресурсов

Природные ресурсы быстро истощаются.Затраты, связанные с увеличением дефицита, очень высоки. Благодаря разработке счетов природного капитала Всемирный банк помогает клиентам лучше управлять этими активами, которые обычно составляют около 36 процентов от общего богатства в развивающихся странах. Работа в области экологической устойчивости способствует эффективному управлению морскими и прибрежными ресурсами путем поддержки устойчивого рыболовства и аквакультуры, создания охраняемых прибрежных и морских районов и сокращения загрязнения океана. В Перу, например, серия кредитов на политику в области экологического развития повысила устойчивость промысловых запасов анчоуса за счет системы квот.В результате рыбаки получают более выгодные цены за пойманного анчоуса, а коммерческие рыболовные компании вкладывают средства в более устойчивую деятельность.

В Перу, например, серия кредитов на политику в области экологического развития повысила устойчивость промысловых запасов анчоуса за счет системы квот.В результате рыбаки получают более выгодные цены за пойманного анчоуса, а коммерческие рыболовные компании вкладывают средства в более устойчивую деятельность.

Подробнее >

Поощрение инвестиций посредством реформ для снижения рисков

Снижение реальных или предполагаемых рисков для инвесторов в макроэкономических, коммерческих и финансовых аспектах является необходимым условием для создания рынков, способных привлечь инвестиции, необходимые для создания возможностей . Например, в Арабской Республике Египет Всемирный банк предоставил серию кредитов на цели развития для поддержки программы реформ, которая помогает стране оправиться от спада инвестиций.Реформы, проведенные правительством, повысили доверие к египетской экономике. Они вызвали большой интерес со стороны иностранных инвесторов, о чем свидетельствует резкий рост притока портфеля в январе 2017 года, который составил 1,2 млрд долларов США, что в 10 раз больше, чем всего несколькими месяцами ранее. На Гаити при поддержке Группы Всемирного банка правительство обеспечило фактические инвестиции в размере 203 млн долларов и поддержку для создания 15 800 новых прямых рабочих мест в швейном секторе страны. Совместная программа Всемирного банка и Международной финансовой корпорации (IFC) по привлечению инвестиций в Гаити объединила государственных должностных лиц, частный сектор и иностранных инвесторов для разработки стратегий продвижения и создания особых экономических зон.Несмотря на сложные местные условия, программа помогла привлечь новых инвесторов в швейную отрасль.

На Гаити при поддержке Группы Всемирного банка правительство обеспечило фактические инвестиции в размере 203 млн долларов и поддержку для создания 15 800 новых прямых рабочих мест в швейном секторе страны. Совместная программа Всемирного банка и Международной финансовой корпорации (IFC) по привлечению инвестиций в Гаити объединила государственных должностных лиц, частный сектор и иностранных инвесторов для разработки стратегий продвижения и создания особых экономических зон.Несмотря на сложные местные условия, программа помогла привлечь новых инвесторов в швейную отрасль.

Узнать больше >

Использование новых источников финансирования

Стабильные и диверсифицированные финансовые рынки также являются важным строительным блоком для достижения инклюзивного и устойчивого роста. В условиях, когда долгосрочное банковское финансирование становится все более дефицитным, странам необходимо использовать новые источники финансирования для удовлетворения своих потребностей в области развития. В этом году Всемирный банк совместно с IFC запустил Совместную инициативу по рынкам капитала. Он способствует развитию рынка капитала в развивающихся странах, поддерживая ликвидное, разнообразное, долгосрочное финансирование и хорошо регулируемые местные рынки капитала. Эта новая инициатива обеспечит получение странами комплексной аналитической, консультационной и финансовой поддержки для развития своих рынков.

В этом году Всемирный банк совместно с IFC запустил Совместную инициативу по рынкам капитала. Он способствует развитию рынка капитала в развивающихся странах, поддерживая ликвидное, разнообразное, долгосрочное финансирование и хорошо регулируемые местные рынки капитала. Эта новая инициатива обеспечит получение странами комплексной аналитической, консультационной и финансовой поддержки для развития своих рынков.

Подробнее >

Мобилизация внутренних ресурсов для предоставления эффективных услуг

Страны, которые могут эффективно предоставлять услуги, быстрее растут, внедряют инновации и быстрее реагируют на внутренние и внешние потрясения.Но без достаточной доходной базы правительствам трудно финансировать основные государственные услуги, такие как строительство дорог, здравоохранение и общественная безопасность. Исследования показали, что страны, которые собирают менее 15 процентов ВВП в виде налогов, находятся в невыгодном положении не только в предоставлении услуг, но и в экономическом росте. Глобальная налоговая группа Всемирного банка активизировала свою работу по координации между учреждениями по вопросам международного налогообложения и проведению мероприятий на уровне стран. В Армении, например, Банк помогает правительству усилить сбор налогов, чтобы преодолеть некоторые неудачи, которые оно понесло во время финансового кризиса.На сегодняшний день обучено около 35 000 налоговых инспекторов, около 96 процентов налоговых услуг предоставляются в электронном виде, а сумма собираемых налогов увеличилась на 38 процентов.

Глобальная налоговая группа Всемирного банка активизировала свою работу по координации между учреждениями по вопросам международного налогообложения и проведению мероприятий на уровне стран. В Армении, например, Банк помогает правительству усилить сбор налогов, чтобы преодолеть некоторые неудачи, которые оно понесло во время финансового кризиса.На сегодняшний день обучено около 35 000 налоговых инспекторов, около 96 процентов налоговых услуг предоставляются в электронном виде, а сумма собираемых налогов увеличилась на 38 процентов.

Узнать больше >

Содействие торговле и интеграции

Расширение торговой интеграции способствовало экономическому росту в развивающихся странах в последние десятилетия, избавив миллионы людей от бедности. Всемирный банк работает с правительствами над разработкой и реализацией политики, направленной на максимальное повышение конкурентоспособности в торговле как товарами, так и услугами.Проект содействия торговле в районе Великих озер облегчает трансграничную торговлю между Демократической Республикой Конго и ее соседями в восточной и южной частях Африки за счет сокращения затрат, потерь времени и преследований для улучшения условий работы на границе для торговцев. Проект направлен на преодоление ограничений, с которыми сталкиваются мелкие торговцы, особенно женщины, в трансграничной торговле. Он направлен на улучшение пограничных сооружений на суше и озерах и разработку систем, позволяющих лучше связать фермеров с региональными рынками.

Проект направлен на преодоление ограничений, с которыми сталкиваются мелкие торговцы, особенно женщины, в трансграничной торговле. Он направлен на улучшение пограничных сооружений на суше и озерах и разработку систем, позволяющих лучше связать фермеров с региональными рынками.

Подробнее >

Чтобы узнать больше по любому из этих вопросов, посетите нашу страницу тем.

Вот что сделали бы люди, если бы их студенческие долги были прощены

Сенатор США Элизабет Уоррен (штат Массачусетс) выступает на Национальном форуме по заработной плате и трудящимся

Итан Миллер | Getty Images

Когда в прошлом месяце Элизабет Уоррен опубликовала свое масштабное предложение о списании студенческих долгов, многие заемщики представляли себе, как изменится их жизнь, если остаток по кредиту сократится или исчезнет.

«Эмоционально, это самая большая проблема в вашей голове», — сказал 23-летний Доминик Дефеличе, который должен более 100 000 долларов. «То, что Элизабет Уоррен действительно вышла и у нее был план, было очень приятно».

«То, что Элизабет Уоррен действительно вышла и у нее был план, было очень приятно».

В Твиттере люди описали, что будет означать для них прощение студенческих долгов, и включили хэштег #cancelmydebt.

Почти 45 миллионов американцев имеют студенческие кредиты. Средний долг при выпуске в настоящее время составляет около 30 000 долларов по сравнению с 10 000 долларов в начале 1990-х годов.Погашение является проблемой для многих: каждый день 3000 заемщиков не выполняют свои обязательства.

Уоррен — единственный кандидат в президенты, опубликовавший подробный план по списанию студенческих долгов. В соответствии с ним заемщики с семейным доходом менее 100 000 долларов будут списаны на 50 000 долларов своего студенческого долга, а те, кто зарабатывает от 100 000 до 250 000 долларов, будут иметь право на облегчение по скользящей шкале. «Время полумер прошло, — пишет Уоррен. «Мой обширный план отмены — реальное решение нашего студенческого долгового кризиса.

«Это помогает миллионам семей и устраняет груз, сдерживающий нашу экономику. »

»

Критики предложения, которое может стоить 1,25 триллиона долларов в течение 10 лет, говорят, что большая часть денег пойдет заемщикам с высокими доходами, которые способны погасить свой долг. Другие говорят, что этот план только бросает деньги на решение более крупной проблемы повышения платы за обучение.

Тем не менее, согласно новому опросу Politico/Morning Consult, более половины американцев считают студенческий долг «серьезной проблемой» для страны.

И неудивительно, что люди, обремененные студенческими долгами, не могут не мечтать о другой жизни (даже если кандидат с предложением отстает в опросах): 67 процентов людей со студенческими долгами говорят, что кредиты задержали их от покупки дом, автомобиль или крупная бытовая техника. Сорок процентов заявили, что долг заставил их откладывать рождение ребенка или женитьбу.

CNBC поговорил с заемщиками о том, как предложение сенатора-демократа от Массачусетса изменит их обстоятельства.

Доминик Дефелис

Источник: Доминик Дефелис

Степень бакалавра ДОМИНИКА ДЕФЕЛИС в области геологии оставила ему 120 000 долларов в дыре. «Эта сумма денег непостижима для кого-то вроде меня», — сказал 23-летний Дефеличе. «Я должен был знать это в 17 лет».

Вакансии начального уровня, на которые он претендовал с тех пор, как в прошлом году окончил колледж Джуниата в Пенсильвании, предлагают годовую зарплату около 30 000 долларов. По его подсчетам, после уплаты налогов у него будет 2200 долларов в месяц на жизнь. Его счет за студенческий кредит составляет более 1300 долларов. (В настоящее время кредиты приостановлены, начисляются проценты.)

«Я инвестировал в образование и не вижу в обозримом будущем возврата», — сказал Дефелис.Он сказал, что его брат, который на 2 года младше и никогда не учился в колледже, зарабатывает больше денег, работая охранником.

ДеФеличе заметил, что для многих должностей в области охраны окружающей среды, которые он надеялся заполнить, требуется ученая степень. И вот, благодаря полученному гранту, он недавно поступил в Бруклинский колледж, чтобы получить степень магистра геологии. Однако он решил бросить школу всего через один семестр, понимая, что, учитывая дороговизну жизни в Нью-Йорке, ему все равно придется брать кредиты.

Однако он решил бросить школу всего через один семестр, понимая, что, учитывая дороговизну жизни в Нью-Йорке, ему все равно придется брать кредиты.

Я действительно мог планировать свою жизнь.

«Это действительно могло бы увеличить мой потенциал заработка, но я просто не могу», — сказал он. «Я просто копаю себя глубже, когда я уже на дне». Образовательные ссуды, по иронии судьбы, могут быть препятствием для получения образования: одно исследование показало, что получатели степени бакалавра без долгов на 70% чаще поступают в дальнейшее образование, чем те, у кого есть долги.

Согласно плану Уоррена, ДеФеличе уничтожит 50 000 долларов своих федеральных займов, а также, возможно, часть частных займов. По его словам, с меньшим долговым бременем он, вероятно, мог бы закончить учебу и ему не пришлось бы возвращаться к своим родителям или подруге, реальность, которая теперь на его горизонте.

«Я действительно мог планировать свою жизнь», сказал он.

Кану Мендоса

Источник: Кану Мендоса

КАНУ МЕНДОЗА хотела бы, чтобы она могла работать меньше, но она должна более 50 000 долларов по студенческому кредиту. Когда у нее в спине разорвался диск, 52-летняя женщина была вынуждена покинуть флот после двух десятилетий карьеры. Чтобы продвинуться во флоте, она получила степень бакалавра в области лидерства, а затем степень магистра государственного управления в Университете Белвью в Небраске.

В настоящее время она работает руководителем аэрокосмической производственной компании в Сан-Диего.«Если бы у меня не было этого долга, висящего над моей головой, я бы, вероятно, нашел менее требовательную работу», — сказал Мендоса. «Трудно, когда тебе так больно, что ты не хочешь двигаться, но тебе нужно встать и пойти на работу».

Студенческий долг быстро растет среди пожилых людей: по данным Федеральной резервной системы, в 2018 году американцы старше 50 лет задолжали более 260 миллиардов долларов по студенческим кредитам, по сравнению с 36 миллиардами долларов в 2004 году.

Мендоса сказала, что из-за ее ежемесячного счета за студенческий кредит в размере 400 долларов ей трудно копить деньги на пенсию.Ее пенсия составляет всего 1500 долларов в месяц.

«Если бы у меня не было этого долга, я мог бы выйти на пенсию в ближайшие несколько лет», — сказал Мендоса. «С ним я буду работать еще 10 лет, если не дольше».

Морган Хопкинс выплатил более 12 000 долларов долга по кредитным картам во время каникул для заемщиков студенческих кредитов.

Источник: Джахим Дж. Грин

МОРГАН ХОПКИНС хотел бы создать семью.

Но она должна более 75 000 долларов в виде студенческих кредитов за получение степени бакалавра и магистра в области психологии и женских исследований.

«Если бы я могла понять значение этого долга навсегда, я могла бы сделать другой выбор», — сказала 31-летняя Хопкинс о своем образовании. Сегодня она работает региональным менеджером в некоммерческой организации в Денвере.

Она сказала, что ей и ее бойфренду потребуются годы планирования, чтобы иметь возможность завести ребенка и купить дом — и даже просто финансовую подушку на случай, если кто-то из них потеряет работу или заболеет. «Если бы у меня не было половины арендной платы в виде студенческого долга, у меня был бы план сбережений на случай чрезвычайной ситуации», — сказала она.

«Если бы у меня не было половины арендной платы в виде студенческого долга, у меня был бы план сбережений на случай чрезвычайной ситуации», — сказала она.

Как мне достичь этих целей в жизни?

Ежемесячный счет по студенческому кредиту составляет более 900 долларов, большая часть которых, по ее словам, идет на проценты. «Я не видел значительного сокращения», — сказал Хопкинс.

Согласно плану Уоррена, половина долга Хопкинс будет списана, а все долги ее бойфренда будут прощены. Результат: она могла видеть будущее.

«У меня сейчас сильный финансовый стресс, как и у многих представителей нашего поколения», — сказал Хопкинс.«Как я когда-нибудь смогу достичь тех целей, которые у меня есть в жизни?»

Мадлен Смит

Источник: Мэдлин Смит

МАДЛИН ФЕНИНГ , 27 лет, изучала коммуникации в Государственном университете Боулинг-Грин в Огайо и давно хотела рассказывать истории об аутизме. Ее сестра в спектре.

Ее сестра в спектре.

После выпуска она переехала в Техас, чтобы стажироваться на кинофестивале в Остине. Она хотела продолжать работать в СМИ и освещать беспорядки, но ее студенческий долг в размере 50 000 долларов тяготил ее.«Кажется, что прежде чем я смогу сделать что-то еще, мне нужно снести эту огромную стену», — сказал Фенинг.

Она работала барменом и говорила себе, что заодно могла бы снять документальный фильм об аутизме, но после смены обнаружила, что вымотана. «Я на ногах и все время использую свое тело», — сказал Фенинг. А расходы на создание фильма трудно себе представить — в прошлом году она заработала 28 000 долларов. «Я пыталась работать над этим с ограниченными ресурсами», — сказала она.

Более половины заемщиков студенческих ссуд говорят, что их долг повлиял на их выбор карьеры, согласно исследованию американской студенческой помощи, образовательной некоммерческой организации.Недавнее исследование показало, что дополнительные 2500 долларов студенческого долга снижают вероятность того, что кто-то будет работать в сфере, связанной с его учебой, на 5 процентных пунктов.

Вскоре Фенинг переезжает обратно в Огайо, где она выросла, чтобы жить с семьей и в конечном итоге получить более дешевую квартиру. Согласно плану Уоррена, большая часть ее долга будет прощена, и в этом случае Фенинг сказала, что может уделить больше времени и ресурсов своей работе над аутизмом.

«Вы не должны выбирать между запуском проекта и выплатой кредита на обучение», — сказал Фенинг.

Еще из раздела Личные финансы:

Штраф за материнство жив и здоров

Подростки не думают, что они станут финансово независимыми к 30 годам

Демократы настаивают на отмене «антипотребительских» мер

1,3 % 126 0 объект > эндообъект внешняя ссылка 126 76 0000000016 00000 н 0000002415 00000 н 0000002635 00000 н 0000001816 00000 н 0000002678 00000 н 0000002806 00000 н 0000003150 00000 н 0000006162 00000 н 0000009047 00000 н 0000012159 00000 н 0000015127 00000 н 0000018054 00000 н 0000020889 00000 н 0000021053 00000 н 0000021222 00000 н 0000021465 00000 н 0000024518 00000 н 0000027647 00000 н 0000028552 00000 н 0000028775 00000 н 0000029685 00000 н 0000056373 00000 н 0000056444 00000 н 0000056590 00000 н 0000056685 00000 н 0000056779 00000 н 0000056821 00000 н 0000056998 00000 н 0000057040 00000 н 0000057133 00000 н 0000057229 00000 н 0000057372 00000 н 0000057414 00000 н 0000057565 00000 н 0000057607 00000 н 0000057773 00000 н 0000057815 00000 н 0000057943 00000 н 0000058067 00000 н 0000058231 00000 н 0000058273 00000 н 0000058376 00000 н 0000058474 00000 н 0000058654 00000 н 0000058696 00000 н 0000058789 00000 н 0000058877 00000 н 0000059011 00000 н 0000059053 00000 н 0000059152 00000 н 0000059194 00000 н 0000059286 00000 н 0000059328 00000 н 0000059420 00000 н 0000059462 00000 н 0000059503 00000 н 0000059628 00000 н 0000059670 00000 н 0000059775 00000 н 0000059817 00000 н 0000059953 00000 н 0000059995 00000 н 0000060037 00000 н 0000060079 00000 н 0000060185 00000 н 0000060227 00000 н 0000060269 00000 н 0000060311 00000 н 0000060433 00000 н 0000060475 00000 н 0000060517 00000 н 0000060559 00000 н 0000060670 00000 н 0000060712 00000 н 0000060754 00000 н 0000060796 00000 н трейлер ]>> startxref 0 %%EOF 129 0 объект>поток xb«`b`g`a«e`@

Долг по студенческим кредитам: кризис на 90 миллиардов долларов, который мы не можем игнорировать

Кризис с долгами по студенческим кредитам реален. Не по своей вине вызывающее тревогу количество студентов-заемщиков становятся жертвами недобросовестных кредиторов только потому, что они пошли в колледж и профессиональные училища в поисках лучших возможностей трудоустройства, хорошего уровня жизни и финансовой безопасности. В Нью-Йорке задолженность по студенческим кредитам — это кризис на 90 миллиардов долларов. За последний год полемика приняла бесчисленное количество странных поворотов: миллиардеры случайным образом выплачивают людям студенческие кредиты, в то же время свирепствуют мошенничества со студенческими долгами, а программы прощения государственных кредитов дают сбои.

Не по своей вине вызывающее тревогу количество студентов-заемщиков становятся жертвами недобросовестных кредиторов только потому, что они пошли в колледж и профессиональные училища в поисках лучших возможностей трудоустройства, хорошего уровня жизни и финансовой безопасности. В Нью-Йорке задолженность по студенческим кредитам — это кризис на 90 миллиардов долларов. За последний год полемика приняла бесчисленное количество странных поворотов: миллиардеры случайным образом выплачивают людям студенческие кредиты, в то же время свирепствуют мошенничества со студенческими долгами, а программы прощения государственных кредитов дают сбои.

30 января моя организация, Общество общественных работ, проведет панельную дискуссию о кризисе, ответных мерах Нью-Йорка и о том, что еще могут сделать политики, правозащитники и другие заинтересованные стороны, чтобы привлечь к ответственности кредитных специалистов, чтобы помочь 2,4 миллионам студентов-заемщиков штата. – как уже в серьезных долгах, так и тех, кто на грани. Событие бесплатно и открыто для всех.

Событие бесплатно и открыто для всех.

Нью-Йорк и полдюжины других штатов недавно предприняли очень многообещающие шаги, чтобы решительно справиться с кризисом.В рамках бюджета на 2019 год в Нью-Йорке был принят Закон об обслуживании студенческих ссуд от 2019 года, который включал меры по лицензированию обслуживающих организаций и устанавливал билль о правах заемщиков. Закон был принят, чтобы удовлетворить реальную потребность: с 2012 года жители Нью-Йорка подали более 4300 жалоб на своих студенческих кредитов. Более того, офис генерального прокурора Летиции Джеймс договорился об урегулировании на 9 миллионов долларов с базирующейся в Нью-Джерси ACS Education Services, известной как Conduent Education Services, за то, что 55 000 испытывающих трудности заемщиков по студенческим кредитам временно приостановили ежемесячные платежи вместо того, чтобы направить их к доступной основанной на доходе. программы погашения.Ее офис недавно возбудил еще одно дело против одного из крупнейших в стране поставщиков студенческих кредитов за недобросовестные действия.

По данным Счетной палаты правительства (GAO), жертвы мошеннических кредиторов и обслуживающего персонала варьируются от молодых людей в начале их взрослой жизни до удивительного числа заемщиков старше 50 лет. GAO также отметило, что пожилые заемщики, которые несколько десятилетий назад не выполнили свои обязательства по своим кредитам, столкнулись с сокращением своего социального обеспечения для их погашения. Три четверти брали кредиты на собственное образование и были должны менее 10 000 долларов на момент первоначального «зачета» своих пособий по социальному обеспечению.

Цветные женщины больше всего пострадали от студенческих долгов

Женщины составляют самую большую группу, погрязшую в студенческих долгах. В совокупности они владеют студенческими кредитами на сумму 929 миллиардов долларов, что составляет почти треть всего долга США по студенческим кредитам, по данным Американской ассоциации женщин с университетским образованием (AAUW). Отчасти из-за гендерного разрыва в оплате труда женщинам требуется больше времени и больше усилий, чтобы погасить свои кредиты. По словам AAUW, долговое бремя задерживает их покупку домов, подрывает их пенсионные сбережения и отбивает у них желание начинать малый бизнес.

Отчасти из-за гендерного разрыва в оплате труда женщинам требуется больше времени и больше усилий, чтобы погасить свои кредиты. По словам AAUW, долговое бремя задерживает их покупку домов, подрывает их пенсионные сбережения и отбивает у них желание начинать малый бизнес.

Женщины, получившие степень бакалавра, сталкиваются со средним совокупным долгом в размере 21 619 долларов США; мужчинам грозит 18 880 долларов. Но проблема еще хуже для цветных женщин: анализ AAUW показал, что чернокожие женщины-выпускницы столкнулись со средним долговым бременем в размере 30 366 долларов.

Студенческий долг — это растущий национальный кризис, вызванный изменениями федеральной политики

В то время как Нью-Йорк прилагает все усилия, чтобы обратить эту тенденцию вспять, изменения федеральной политики означают, что ситуация, с которой сталкиваются студенты-заемщики, обещает только ухудшиться.В течение многих лет генеральные прокуроры штатов работали бок о бок с Министерством финансов США и Бюро финансовой защиты прав потребителей, чтобы заставить федеральное правительство помочь нуждающимся заемщикам по студенческим кредитам, но этого больше не происходит. А под руководством министра образования Бетси ДеВос администрация Трампа позволила мощной индустрии студенческих кредитов попирать права заемщиков, отменяя меры защиты по частям и просто игнорируя жертв, обманутых обслуживающими студенческие кредиты. ДеВос планирует активизировать свою неустанную кампанию по отказу от надзора за хищническими компаниями, предоставляющими студенческие ссуды, с планами принять новые правила, которые еще больше сократят прощение ссуд для студентов, которые утверждают, что они были обмануты кредитными службами.Правила также запрещают заемщикам обращаться в государственные суды с просьбой о прощении их кредитов. Этот новый режим будет стоить студентам-заемщикам еще миллиарды выплат по долгам.

А под руководством министра образования Бетси ДеВос администрация Трампа позволила мощной индустрии студенческих кредитов попирать права заемщиков, отменяя меры защиты по частям и просто игнорируя жертв, обманутых обслуживающими студенческие кредиты. ДеВос планирует активизировать свою неустанную кампанию по отказу от надзора за хищническими компаниями, предоставляющими студенческие ссуды, с планами принять новые правила, которые еще больше сократят прощение ссуд для студентов, которые утверждают, что они были обмануты кредитными службами.Правила также запрещают заемщикам обращаться в государственные суды с просьбой о прощении их кредитов. Этот новый режим будет стоить студентам-заемщикам еще миллиарды выплат по долгам.

Итак, что же нам остается? Поскольку федеральное правительство сняло с себя ответственность за контроль над отраслью обслуживания кредитов и защиту потребителей, штат Нью-Йорк должен предпринять единые ответные меры, сочетающие меры регулирования и правоприменения с прямыми услугами, которые помогают людям, уже имеющим дело с непомерной задолженностью, найти путь к улучшению финансового положения. здоровья и светлого завтра.Вот почему я призываю законодателей штата полностью финансировать Программу помощи потребителям с долгами в сфере образования (EDCAP), которая помогает заемщикам защитить себя от недобросовестных кредиторов, мошенников и кредиторов-хищников. На нашем Форуме 30 января мы рассмотрим проблемы, вызвавшие этот кризис, и способы помочь заемщикам дать отпор. Мы надеемся, что Вы присоединитесь к нам.»

здоровья и светлого завтра.Вот почему я призываю законодателей штата полностью финансировать Программу помощи потребителям с долгами в сфере образования (EDCAP), которая помогает заемщикам защитить себя от недобросовестных кредиторов, мошенников и кредиторов-хищников. На нашем Форуме 30 января мы рассмотрим проблемы, вызвавшие этот кризис, и способы помочь заемщикам дать отпор. Мы надеемся, что Вы присоединитесь к нам.»

Рассматриваемые вопросы

S.2155 — 115-й Конгресс (2017–2018 гг.): Закон об экономическом росте, регулятивных послаблениях и защите прав потребителей | Конгресс.правительство

Раздел протокола Конгресса Ежедневный дайджест Сенат дом Расширения замечаний

Замечания участников

Автор Any House MemberАдамс, Алма С. [D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик В. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди С. [R-TX] Окинклосс, Джейк [D-MA] Эксн, Синтия [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С.-младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блюменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Бурдо, Кэролайн [D-GA] Боуман, Джамаал [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браун, Шонтел М. [D-OH] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R -CO] Бакшон, Ларри [R-IN] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл С.

[D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик В. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди С. [R-TX] Окинклосс, Джейк [D-MA] Эксн, Синтия [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С.-младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блюменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Бурдо, Кэролайн [D-GA] Боуман, Джамаал [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браун, Шонтел М. [D-OH] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R -CO] Бакшон, Ларри [R-IN] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл С. [R-TX] Буш, Кори [D-MO] Бустос, Чери [D -ИЛ] Баттерфилд, Г.К. [D-NC] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбахал, Салуд О. [D-CA] Карденас, Тони [D-CA] Кэри, Майк [R-OH] Карл , Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Коуторн, Мэдисон [R-NC] Шабо, Стив [ R-OH] Чейни, Лиз [R-WY] Черфилус-МакКормик, Шейла [D-FL] Чу, Джуди [D-CA] Чичиллин, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д.[D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн , Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э. [D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA ] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [ D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р.

[R-TX] Буш, Кори [D-MO] Бустос, Чери [D -ИЛ] Баттерфилд, Г.К. [D-NC] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбахал, Салуд О. [D-CA] Карденас, Тони [D-CA] Кэри, Майк [R-OH] Карл , Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Коуторн, Мэдисон [R-NC] Шабо, Стив [ R-OH] Чейни, Лиз [R-WY] Черфилус-МакКормик, Шейла [D-FL] Чу, Джуди [D-CA] Чичиллин, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д.[D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн , Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э. [D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA ] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [ D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R-UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФацио, Питер А.[D-OR] ДеГетт, Диана [D-CO] ДеЛауро, Роза Л. [D-CT] ДельБене, Сьюзан К. [D-WA] Дельгадо, Антонио [D-NY] Демингс, Вэл Батлер [D-FL] ДеСолнье, Марк [D-CA] ДеЖарле, Скотт [R-TN] Дойч, Теодор Э. [D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D- TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан, Джефф [R-SC] Данн, Нил П. [R-FL] Эллзи, Джейк [R-TX] Эммер, Том [ R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA] Эспайлат, Адриано [D-NY] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [ R-TX] Финстра, Рэнди [R-IA] Фергюсон, А.Дрю, IV [R-GA] Фишбах, Мишель [R-MN] Фицджеральд, Скотт [R-WI] Фицпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К. Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Гаетц, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р.

[R-UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФацио, Питер А.[D-OR] ДеГетт, Диана [D-CO] ДеЛауро, Роза Л. [D-CT] ДельБене, Сьюзан К. [D-WA] Дельгадо, Антонио [D-NY] Демингс, Вэл Батлер [D-FL] ДеСолнье, Марк [D-CA] ДеЖарле, Скотт [R-TN] Дойч, Теодор Э. [D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D- TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан, Джефф [R-SC] Данн, Нил П. [R-FL] Эллзи, Джейк [R-TX] Эммер, Том [ R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA] Эспайлат, Адриано [D-NY] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [ R-TX] Финстра, Рэнди [R-IA] Фергюсон, А.Дрю, IV [R-GA] Фишбах, Мишель [R-MN] Фицджеральд, Скотт [R-WI] Фицпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К. Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Гаетц, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р. [R-NY] Гарсия, Хесус Г. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. .[R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес, Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R-TX] Госар, Пол А. [R-AZ] Готхаймер, Джош [D-NJ] Грейнджер , Кей [R-TX] Грейвс, Гаррет [R-LA] Грейвс, Сэм [R-MO] Грин, Эл [D-TX] Грин, Марк Э. [R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Грихальва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гест, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А.[D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Харцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Холлингсворт, Трей [R-IN] Хорсфорд, Стивен [D-NV] Хулахан, Крисси [D-PA] Хойер, Стени Х.

[R-NY] Гарсия, Хесус Г. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. .[R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес, Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R-TX] Госар, Пол А. [R-AZ] Готхаймер, Джош [D-NJ] Грейнджер , Кей [R-TX] Грейвс, Гаррет [R-LA] Грейвс, Сэм [R-MO] Грин, Эл [D-TX] Грин, Марк Э. [R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Грихальва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гест, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А.[D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Харцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Холлингсворт, Трей [R-IN] Хорсфорд, Стивен [D-NV] Хулахан, Крисси [D-PA] Хойер, Стени Х. [D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюзенга, Билл [R-MI] Исса, Даррелл Э.[R-CA] Джексон Ли, Шейла [D-TX] Джексон, Ронни [R-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Джаяпал, Прамила [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри С. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Мондер [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайалии [D-HI] Каптур , Марси [D-OH] Катко, Джон [R-NY] Китинг, Уильям Р. [D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL ] Келли, Трент [R-MS] Ханна, Ро [D-CA] Килди, Дэниел Т.[D-MI]Килмер, Дерек [D-WA]Ким, Энди [D-NJ]Ким, Янг [R-CA]Кинд, Рон [D-WI]Кинзингер, Адам [R-IL]Киркпатрик, Энн [D -AZ] Кришнамурти, Раджа [D-IL] Кастер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] ЛаХуд, Дарин [R-IL] ЛаМальфа, Дуг [R-CA] Лэмб, Конор [D -PA] Ламборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э.

[D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюзенга, Билл [R-MI] Исса, Даррелл Э.[R-CA] Джексон Ли, Шейла [D-TX] Джексон, Ронни [R-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Джаяпал, Прамила [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри С. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Мондер [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайалии [D-HI] Каптур , Марси [D-OH] Катко, Джон [R-NY] Китинг, Уильям Р. [D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL ] Келли, Трент [R-MS] Ханна, Ро [D-CA] Килди, Дэниел Т.[D-MI]Килмер, Дерек [D-WA]Ким, Энди [D-NJ]Ким, Янг [R-CA]Кинд, Рон [D-WI]Кинзингер, Адам [R-IL]Киркпатрик, Энн [D -AZ] Кришнамурти, Раджа [D-IL] Кастер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] ЛаХуд, Дарин [R-IL] ЛаМальфа, Дуг [R-CA] Лэмб, Конор [D -PA] Ламборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э. [R-OH] ЛаТернер , Джейк [R-KS] Лоуренс, Бренда Л. [D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D -NM] Леско, Дебби [R-AZ] Летлоу, Джулия [R-LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Лью, Тед [D-CA] Лофгрен, Зои [D-CA] ] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С.[D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D-MA] Мейс, Нэнси [R-SC ] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [R-KS] Мэннинг, Кэти Э. [ D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБат, Люси [D-GA] Маккарти, Кевин [R-CA] Маккол, Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П.[D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] МакНерни, Джерри [D-CA] Микс, Грегори В. [D- Нью-Йорк] Мейер, Питер [R-MI] Менг, Грейс [D-NY] Мейзер, Дэниел [R-PA] Мфуме, Квейси [D-MD] Миллер, Кэрол Д.