Как «разгрузить» счет 97. Учет расходов будущих периодов.

Любая организация в своей деятельности несет затраты, которые признаются расходами будущих периодов. Поэтапное списание этих расходов значительно увеличивает трудоемкость учетного процесса, что не всегда оправданно. Рассмотрим альтернативные способы отражения в учете таких затрат, которые позволяют упростить учетную процедуру и приблизить порядок формирования отчетности к международным стандартам.

Периодические испытания основных средств

По роду деятельности некоторым организациям приходится сталкиваться с различными проверочными мероприятиями, не связанными с налоговым контролем. Например, периодически нужно проводить испытание электроустановок, электрооборудования, заземляющих устройств (п. 1.3.3, 1.6.6, 1.6.11 Правил технической эксплуатации электроустановок потребителей, утверждены приказом Минэнерго России от 13 января 2003 г. № 6.).

Эти услуги оказывают специализированные организации, и, конечно, не бесплатно.

Во время дальнейшей эксплуатации объекта порядок учета расходов определяется ПБУ 10/99 (Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено приказом Минфина России от 6 мая 1999 г. № 33н). Затраты на контрольные мероприятия могут включаться в текущие расходы без отражения на счете 97 «Расходы будущих периодов». Во-первых, использование этого счета для распределения расходов данного вида в нормативных документах по бухгалтерскому учету напрямую не закреплено. Во-вторых, упомянутые расходы возникают периодически, непосредственно связаны с текущей деятельностью организации и направлены на обслуживание основных средств и поддержание их в рабочем состоянии.

Эти выводы справедливы и в отношении затрат на периодическое проведение технического осмотра объектов ОС, их диагностики и некоторых других мероприятий схожего характера. В соответствии с МСФО 16 при эксплуатации объектов ОС затраты на периодические технические осмотры (регулярное проведение крупных технических проверок на наличие неисправностей для продолжения эксплуатации) включаются в стоимость основного средства при одновременном списании оставшейся стоимости предыдущего осмотра. Учитывая, что в настоящее время российские стандарты учета все более сближаются с международными, вполне вероятно, что в скором времени организациям придется использовать данный принцип.

Затраты на выполнение лицензионных условий

Как правило, большинство услуг, связанных с оформлением документов, выполняется сторонними организациями. Рассмотрим услуги, связанные с выполнением организацией-заказчиком лицензионных условий. Напомним, лицензионные требования и условия — это правила, установленные конкретными положениями по лицензированию отдельных видов деятельности, выполнение которых обязательно (ст. 2 Федерального закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов детальности»). Так вот, для ведения некоторых видов деятельности недостаточно просто получить разрешительные документы, необходимо еще и соблюдать лицензионные условия в течение всего срока их действия.

Возьмем для примера деятельность по транспортировке опасных отходов. Особенность ее ведения регламентирована Положением о лицензировании деятельности по сбору, использованию, обезвреживанию, транспортировке, размещению опасных отходов (Утверждено Постановлением Правительства РФ от 26 августа 2006 г. № 524). Одно из лицензионных условий, установленных в нем, — работники должны пройти профессиональную подготовку, по результатам которой им выдаются свидетельства (сертификаты) установленного образца. Естественно, волей-неволей организации-работодателю приходится обращаться в специализированное образовательное учреждение.

Для организаций, эксплуатирующих химически опасные производственные объекты, одним из лицензионных условий является выполнение требований, установленных ст. 9 и 10 Федерального закона от 21 июля 1997 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов». Например, для планирования и проведения мероприятий по локализации и ликвидации последствий аварии, возможно, придется оплачивать услуги сторонних организаций.

На практике существуют два подхода к порядку отражения таких затрат в бухгалтерском учете. Первый предусматривает использование счета 97. В дальнейшем суммы равномерно списывают в течение срока действия лицензии на текущие расходы, как бы увеличивая стоимость лицензии.

Средства, истраченные на выполнение лицензионных условий, являются самостоятельным видом затрат.

Обследование имущества

Между тем с затратами на обследование или оценку имущества для принятия управленческих решений, для чего привлекается независимая специализированная организация, дела обстоят по-другому. После окончания обследования или оценки руководству предприятия, чтобы принять решение, может потребоваться некоторое время. Таким образом, на момент оказания услуг последующие действия руководства неизвестны, и вполне вероятно, что с имуществом в дальнейшем не будут производить никаких действий. Поэтому на практике, как правило, такие затраты предпочитают отражать на счете 97 до принятия управленческого решения, в зависимости от которого определяют дальнейший порядок их списания.

Такие расходы можно списывать сразу, без использования счета 97, независимо от того, какое решение примет руководство, ведь отчеты по результатам обследования или оценки содержат информацию, которая потребляется единовременно — в момент прочтения. Более того, через непродолжительное время указанные в отчете сведения устаревают, т.е. на их основании невозможно принять правильное управленческое решение. Следовательно, у организации нет оснований, чтобы откладывать признание таких затрат. Этот подход также согласуется с принципами МСФО.

Подготовка аналитических обзоров

Практика показывает, что некоторые организации отражают на счете 97 средства, истраченные на оплату услуг сторонних фирм по подготовке аналитических отчетов, исследованию рынка, инжиниринговых услуг и пр. Аргументы для единовременного списания таких расходов аналогичны рассмотренным ранее, поскольку результат услуги — информация, потребляемая единовременно. Как правило, установить прямую или косвенную связь между средствами, израсходованными на консультацию, и каким-то конкретным доходом невозможно. Все проведенные исследования направлены на обеспечение деятельности организации в целом и необходимы для принятия управленческих решений.

Аргументы для единовременного списания таких расходов аналогичны рассмотренным ранее, поскольку результат услуги — информация, потребляемая единовременно. Как правило, установить прямую или косвенную связь между средствами, израсходованными на консультацию, и каким-то конкретным доходом невозможно. Все проведенные исследования направлены на обеспечение деятельности организации в целом и необходимы для принятия управленческих решений.

Услуги, сопутствующие сдаче имущества в аренду

Многие компании сдают имущество в аренду, привлекая посредников для поиска клиентов. Некоторые организации приходят к выводу, что раз доходы по заключенным договорам аренды будут поступать в течение нескольких периодов, то сопутствующие им расходы нужно списывать равномерно в течение времени получения арендной платы, и отражают их на счете 97.

Некоторые организации приходят к выводу, что раз доходы по заключенным договорам аренды будут поступать в течение нескольких периодов, то сопутствующие им расходы нужно списывать равномерно в течение времени получения арендной платы, и отражают их на счете 97.

Однако оснований для распределения расходов по выплате вознаграждения за поиск арендаторов нет, поскольку услуга по поиску арендатора признается оказанной в момент заключения договора аренды. Ведь по своей сути она является платой за обеспечение условий и предпосылок для заключения договоров аренды помещений.

Стандартный контракт на поиск арендаторов, как правило, не содержит условия о выплате вознаграждения посреднику в течение всего срока действия договора, заключенного с его помощью. Возможное получение компанией от третьих лиц в будущем доходов в результате использования сданного в аренду имущества выходит за рамки предмета регулирования этого контракта. Следовательно, договор с посредником описывает лишь взаимоотношения двух сторон, участвующих в нем, и четкой связи расходов по выплате вознаграждения с возможными доходами в будущем нет. Значит, расходы могут быть списаны по мере возникновения.

Значит, расходы могут быть списаны по мере возникновения.

Счет 97 бухгалтерского учета — расходы будущих периодов

05 сентября 2018 Печиева Виктория Евгеньевна 0

Добавить в избранное В избранное

Поделиться

97 счет бухгалтерского учета — это способ собирать затраты, которые предприятия понесли в текущем периоде, но они могут относиться к еще не наступившим отчетным периодам. Узнайте, какие именно затраты учитываются на этом счете и с чем они в учете корреспондируют.

- Использование счета 97 в бухучете

- Особенности отнесения затрат на счет 97

- Счет 97: проводки

- В каком разделе и по номеру какой строки в балансе отражается счет 97

Использование счета 97 в бухучете

Как прямо указывается в п. 16 ПБУ 2/2008, к расходам будущих периодов относят те траты, которые были произведены с целью обеспечения запланированных работ или ожидаемых услуг. Чтобы их учесть, используется для этого счет 97 бухгалтерского учета. По факту признания выручки в целях налогового и бухучета они будут списываться для определения финрезультата.

Чтобы их учесть, используется для этого счет 97 бухгалтерского учета. По факту признания выручки в целях налогового и бухучета они будут списываться для определения финрезультата.

Рассмотрим на примерах, какие расходы будущих периодов на счет 97 могут быть отнесены:

- операция по закупке стройматериалов, которые еще не были использованы;

- внесенная наперед арендная плата;

- те, что связаны с подготовкой к сезонным работам;

- траты на освоение новых производств;

- издержки на рекультивацию сельскохозяйственных земель, которые будут включаться в себестоимость выращиваемой продукции в течение многих последующих лет;

- нерегулярный ремонт в течение года основных фондов, если на предприятии не был создан соответствующий резерв для такого вида трат;

- в сельском хозяйстве — это затраты на строительство временных некапитальных сооружений для производственных целей;

- заготовка сельхозпродуктов с целью их последующей переработки в межсезонье.

Кроме перечисленных выше затрат, на счете 97 расходы будущих периодов в 2018 году также отражаются издержки лицензиата по выплате фиксированного единовременного платежа за право пользоваться нематериальными активами (п. 39 ПБУ 14/2007). Впоследствии эти траты спишутся равными частями на протяжении срока действия договора.

Особенности отнесения затрат на счет 97

На сч. 97 кроме описанных выше отображаются также издержки, которые согласно предписаниям Налогового кодекса должны списываться на протяжении нескольких отчетных периодов. Их можно отобразить в составе расходов будущих периодов с целью сближения налогового и бухучета, если это не противоречит правилам бухучета.

Это, например, платеж за сертификацию производимой продукции или разовый платеж за использование товарного знака. Лучше такие случаи прописать в учетной политике предприятия.

И хотя в налоговом учете нет понятия расходов будущих периодов, по факту они существуют. Это расходы, которые сразу не отображаются в учете, а планомерно списываются равными частями в течение установленного периода (п. 3 ст. 268, пп. 1 и 6 ст. 272, п. 2 ст. 261, п. 9 ст. 262 НК РФ). Методику распределения расходов предприятие устанавливает самостоятельно, или она упоминается в условиях сделки согласно п. 1 ст. 272 НК.

3 ст. 268, пп. 1 и 6 ст. 272, п. 2 ст. 261, п. 9 ст. 262 НК РФ). Методику распределения расходов предприятие устанавливает самостоятельно, или она упоминается в условиях сделки согласно п. 1 ст. 272 НК.

Однако некоторые затраты нельзя отнести к расходам будущих периодов, даже если они делаются наперед. В частности, не отображаются на счете 97 выданные авансы, расходы на оформление подписки на периодику. Выплата отпускных также не относится к расходам будущих периодов — для этого создается соответствующий резерв.

Счет 97: проводки

Синтетический счет 97 — активный. По дебету отображаются расходы, возникающие у предприятия в счет будущих периодов. По кредиту происходит списание расходов в соответствии с правилами бухучета. Нагляднее это можно увидеть, ознакомившись с типовыми для счета 97 проводками:

Дт 97 Кт 60 — учтены расходы по расчету с поставщиками за оказанные услуги;

Дт 97 Кт 76 — отображены расчеты с кредиторами по поставке товаров в части расходов будущих периодов;

Дт 97 Кт 10 — учтены расходы будущих периодов при приобретении материалов;

Дт 97 Кт 02 (05) — отражена амортизация по основным фондам (нематериальным активам), которая относится к будущим периодам;

Дт 08 Кт 97 — включение в первоначальную стоимость ОС;

Дт 20 Кт 97 — отнесение частично на себестоимость продукции;

Дт 25 Кт 97 — списание на затраты по изготовлению продукции;

Дт 26 Кт 97 — списание затрат на использование программного обеспечения;

Дт 44 Кт 97 — списание в счет трат, связанных с реализацией товаров.

Порядок и периодичность списания расходов будущих периодов на себестоимость определяется каждым предприятием самостоятельно — их лучше закрепить в учетной политике. К примеру, расходы можно списывать равными частями на протяжении установленного приказом руководителя периода либо в процентном соотношении с выручкой. Об этом говорится в письме Минфина от 12.01.2012 № 07-02-06/5.

Чтобы в бухучете не возникало проблем со списанием расходов будущих периодов, рекомендуется вести аналитический учет в разрезе каждого из видов таких расходов.

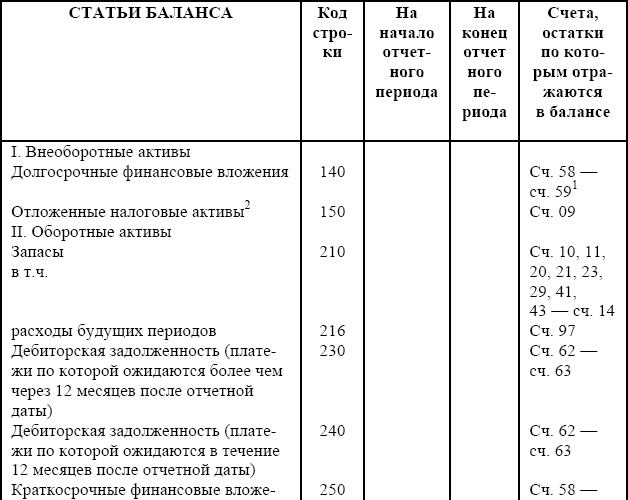

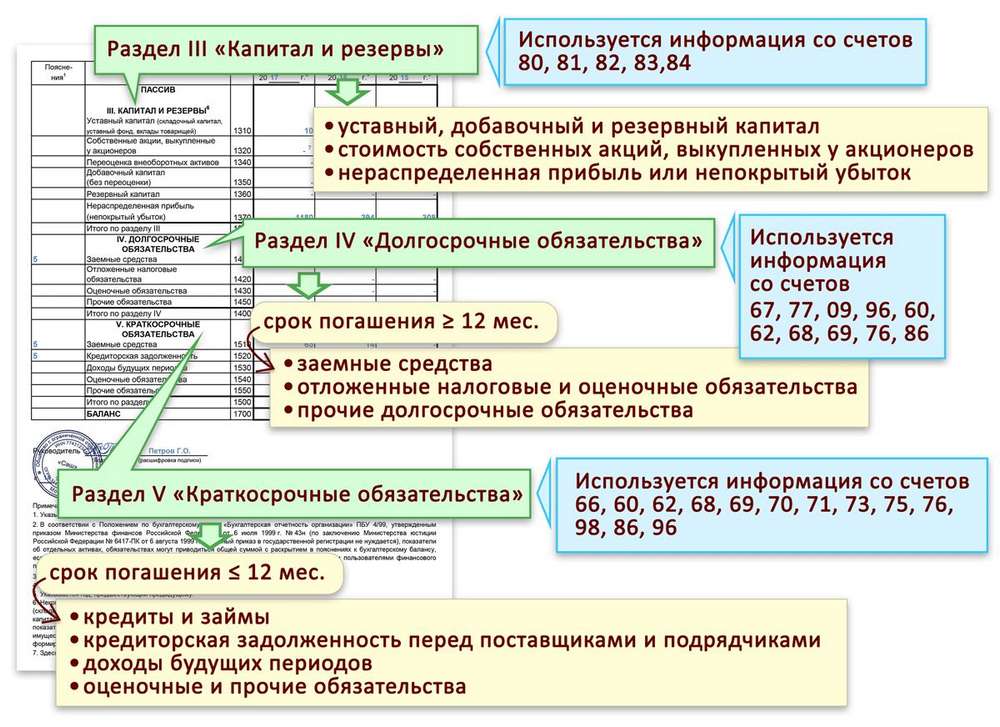

В каком разделе и по номеру какой строки в балансе отражается счет 97

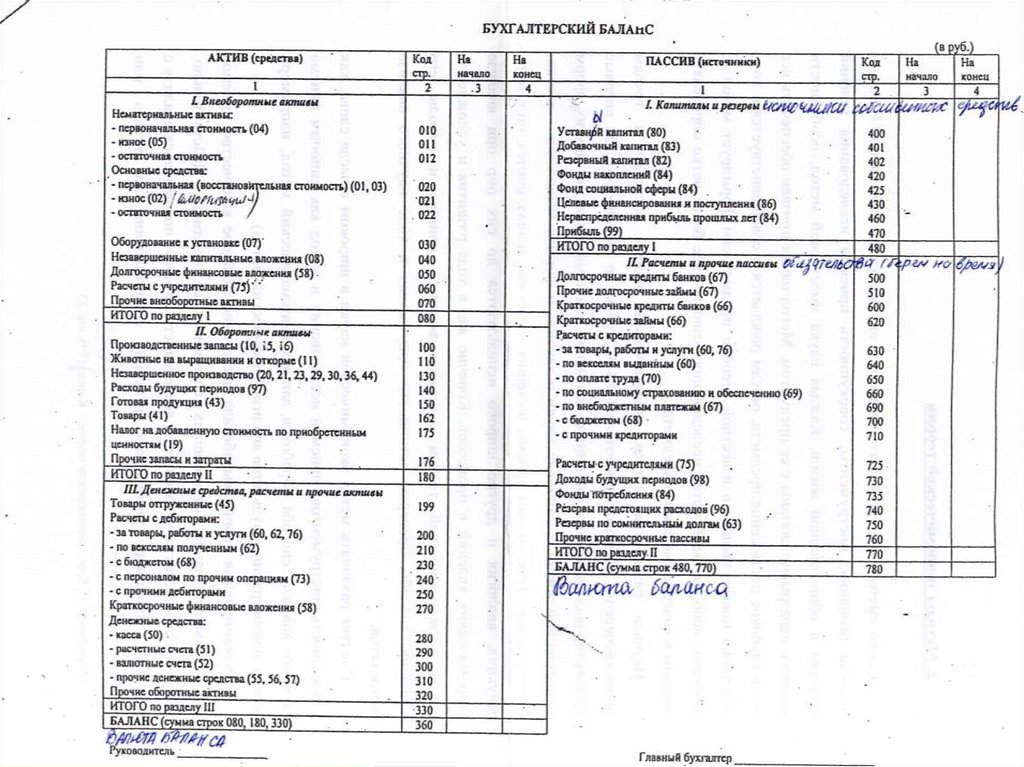

Согласно п. 65 приказа Минфина от 29.07.1998 № 34н расходы, понесенные предприятием в отчетном периоде, но с целью обеспечения деятельности в будущих периодах, в балансе отражаются согласно правилам по признанию активов. В каком разделе в балансе счет 97 отражается? В активе.

В балансе счет 97 отражается по строке 1190 (1110 — связаны с нематериальными активами, 1115 — с основными средствами) или 1210 (материально-производственные запасы) в зависимости от характера расходов (внеоборотные или оборотные). В балансе расходы будущих периодов учитываются в сумме сальдо по дебету (остаток несписанных расходов), сформированному на конец отчетного периода (письмо Минфина от 06.06.2013 № 07–01–06/21876).

Как указывается в рекомендациях из письма Минфина от 27.01.2012 № 07–02–18/01, к краткосрочным расходам будущих периодов стоит относить те, срок погашения которых меньше 12 месяцев. Все остальные надлежит показывать как долгосрочные.

В том случае, если величина расходов будущих периодов довольно велика, их надлежит отображать обособленно (п. 11 ПБУ 4/99).

***

Расходы будущих периодов — это те необходимые траты, которые предприятие делает в отчетном периоде с целью обеспечения своей долгосрочной деятельности. К ним, например, относятся затраты на улучшение основных фондов, которые будут использоваться и приносить прибыль в будущем. Особенно часто такие расходы появляются у предприятий, ведущих сезонную деятельность. Расходы будущих периодов приходуются на счете 97, а списываются по мере необходимости на себестоимость или включаются в другие затраты с целью определения финрезультата.

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

Отчетность и анализ обязательств Цели исследования

Цель исследования 1 — Объяснить текущие обязательства и определить основные типы текущих обязательств

Цель исследования 2 — Описать учет векселей к оплате

Цель исследования 3 — Объяснить порядок учета прочих краткосрочных обязательств Цель исследования 4 — Определение типов облигаций

Процедуры амортизации премии и дисконта по облигациям обсуждаются в Приложении 10А и Приложении 10В в конце этой главы. Задача исследования 6 — Описать проводки при погашении облигаций

Цель исследования 7 — Определение требований к представлению финансовой отчетности и анализу обязательств

Приложение 10A. Применение прямолинейного метода амортизации дисконта и премии по облигациям. Приложение 10B – Применение метода эффективной процентной ставки для амортизации дисконта по облигациям и премии по облигациям.

|

Какой счет не отображается в балансе?

Какой счет не указан в балансе ? Существуют различные счета, которые не отображаются в балансе, но влияют на финансовые показатели компании. В этой статье давайте узнаем об 11 типах счетов, не отраженных в балансе с Viindoo бухгалтерская система . Независимо от того, являетесь ли вы инвестором, бухгалтером или просто интересуетесь внутренней работой финансовой отчетности, эта статья обязательна к прочтению.

Счета дивидендов представляют собой временные счета, которые используются для учета выплаты дивидендов акционерам компании. Хотя дивиденды часто отражаются в отчете об изменениях капитала, они не включаются в баланс, поскольку не считаются активами, обязательствами или собственным капиталом. Вместо этого они представляют собой распределение прибыли между акционерами и не влияют на финансовое положение или результаты деятельности компании.

Какой счет не отражен в балансе ? Это активы и обязательства, которые не учитываются на балансе, но все же могут влиять на финансовое положение компании. Примеры забалансовых статей включают операционную аренду, совместные предприятия и условные обязательства.

Какой счет не отображается в балансе? — Внебалансовые активы и обязательства

Расходы на исследования и разработки обычно относятся на расходы по мере их возникновения и не отображаются в балансе как отдельный актив. Однако эти расходы могут быть капитализированы при определенных обстоятельствах, например, когда они связаны с разработкой нового продукта или процесса, и в этом случае они будут отражаться в балансе как нематериальный актив.

Деловая репутация представляет собой нематериальный актив, который представляет собой превышение покупной цены над справедливой стоимостью чистых активов, приобретенных при объединении бизнеса. Хотя гудвилл первоначально признается в балансе, впоследствии он проверяется на предмет обесценения и может быть списан, что приводит к уменьшению стоимости актива, что не отражается в балансе.

Износ и амортизация представляют собой расходы, отражающие снижение стоимости материальных и нематериальных активов с течением времени. Хотя стоимость этих активов первоначально отражается в балансе, накопленная амортизация не отражается в балансе как отдельный актив. Вместо этого он указывается в отчете о прибылях и убытках как расход.

Какой счет не указан в балансе? — Амортизационные расходы

Инвестиции по методу долевого участия – это инвестиции, в которых инвестор имеет значительное влияние на объект инвестиций, но не имеет контроля. В то время как первоначальные инвестиции отражаются в балансе, последующие изменения стоимости инвестиций отражаются в отчете о прибылях и убытках и не отражаются в балансе.

Условные активы Условные активы – это активы, которые могут быть реализованы или не реализованы в зависимости от наступления или ненаступления будущего события. Это один из ответов на вопрос « Какой счет не фигурирует в балансе ?» Эти активы не учитываются в балансе, поскольку они еще не определены.

Операционные расходы – это расходы, понесенные в ходе обычной деятельности, такие как заработная плата, арендная плата и коммунальные услуги. Эти расходы отражаются в отчете о прибылях и убытках, но не отражаются в балансе как активы или обязательства.

Какой счет не отображается в балансе? — Операционные расходы

Расходы будущих периодов – это расходы, которые были оплачены авансом, но еще не были понесены. В то время как первоначальный платеж отражается в балансе как актив, расходы не регистрируются до тех пор, пока они не будут фактически понесены и не отражаются в отчете о прибылях и убытках.

Какой счет не указан в балансе ? Незаработанный доход – это доход, который был получен авансом, но еще не заработан. Хотя первоначальное получение денежных средств отражается в балансе как обязательство, выручка не признается до тех пор, пока она не будет получена и не будет отражена в отчете о прибылях и убытках.

Когда компания продает актив, такой как оборудование или имущество, любая прибыль или убыток от продажи обычно отражается в отчете о прибылях и убытках. Прибыль или убыток не включаются в баланс, поскольку они не представляют собой актив, обязательство или операцию с капиталом. Вместо этого это результат конкретной сделки, которая влияет на прибыльность компании.

Готовы испытать превосходство?

Начните БЕСПЛАТНУЮ 15-дневную пробную версию.

Автоматизируйте все задачи бухгалтерского учета с помощью программного обеспечения для финансового учета Viindoo . Тесная интеграция и отслеживание данных в режиме реального времени. Прогноз движения денежных средств, эффективное финансовое планирование бизнеса.

ПОПРОБУЙТЕ СЕЙЧАС или Свяжитесь с нами

Подводя итог, понимание , счета которых не отображаются в балансе , важен для получения всестороннего представления о финансовом положении и результатах деятельности компании.