В России введена государственная хлебная монополия

25 марта (7 апреля) 1917 г. законом Временного правительства «О передаче хлеба в распоряжение государства» в России была введена государственная хлебная монополия.

Объявление хлебной монополии было обусловлено глубоким продовольственным кризисом, порождённым войной. Уже в августе 1915 г. в целях обеспечения военных нужд в России были введены твёрдые цены на хлеб для правительственных закупок, а в декабре 1916 г. власть была вынуждена прибегнуть к хлебной развёрстке — многоуровневому распределению обязательств по поставке хлеба между губерниями, уездами, селениями и отдельными хозяйствами.

Эти меры не спасли ситуацию, и пришедшее к власти в результате Февральской революции Временное правительство 25 марта (7 апреля) 1917 г. ввело хлебную монополию. Закон «О передаче хлеба в распоряжение государства» состоял из двадцати двух статей и ряда приложений к девятой статье, касавшейся установления твёрдых цен на хлеб. Весь объём «хлеба, продовольственного и кормового, урожая прошлых лет, 1916 г. и будущего урожая 1917 г.», должен был передаваться государству. Производитель мог оставить себе лишь установленный законом минимум для обсеменения полей, жизнеобеспечения своей семьи и занятых в хозяйстве лиц, а также для хозяйственных надобностей (прокормление скота).

Весь объём «хлеба, продовольственного и кормового, урожая прошлых лет, 1916 г. и будущего урожая 1917 г.», должен был передаваться государству. Производитель мог оставить себе лишь установленный законом минимум для обсеменения полей, жизнеобеспечения своей семьи и занятых в хозяйстве лиц, а также для хозяйственных надобностей (прокормление скота).

Каждому владельцу хлеба было вменено в обязанность сообщать местным продовольственным комитетам сведения об имеющемся у него количестве хлеба. Весь хлеб подлежал сдаче в установленные сроки по твёрдым ценам. Обнаруженные в результате проверки скрытые хлебные запасы отчуждались в пользу государства за половину цены. У лиц, отказавшихся от добровольной сдачи хлеба, производилась реквизиция.

Полученный государством хлеб подлежал распределению среди потребителей по твёрдым ценам, установленным в местах закупок, с прибавлением необходимых накладных расходов. Залог хлеба и другие подобные операции «свободной торговли» запрещались.

Закон и последовавшие за ним дополнительные меры не дали ожидаемых результатов. Крестьяне не желали сдавать свою продукцию по низкой цене, без соответствующей компенсации изделиями промышленности. Наиболее серьёзное сопротивление оказывали помещики и кулаки.

Крестьяне не желали сдавать свою продукцию по низкой цене, без соответствующей компенсации изделиями промышленности. Наиболее серьёзное сопротивление оказывали помещики и кулаки.

Альтернативу хлебной монополии в условиях революции и гражданской войны найти не удалось, к ней прибегла и советская власть. В мае 1918 г. вышли декреты «О предоставлении Народному комиссариату продовольствия чрезвычайных полномочий по борьбе с деревенской буржуазией, укрывающей хлебные запасы и спекулирующей ими» и «О реорганизации Народного комиссариата продовольствия и местных продовольственных органов», а 11 января 1919 г. декретом Совета народных комиссаров на всей территории Советской России была введена продовольственная развёрстка.

Лит.: Белозерцев А. Г. Земля и хлеб России (1900—2005 гг.). М., 2005; Волобуев П. В. Экономическая политика Временного правительства. М., 1962; Данилов В. П. Крестьянская революция в России, 1902-1922 гг. // Крестьяне и власть. М.; Тамбов, 1996. С. 4-23; Деникин А. И. Очерки русской смуты. Т. 1. Париж, 1921. Гл. 14: Деятельность Временного правительства: продовольствие, промышленность, транспорт и финансы; То же [Электронный ресурс]. URL: http://militera.lib.ru/h/denikin_ai2/1_14.html; Китанина Т. М. Война, хлеб и революция: Продовольственный вопрос в России. 1914 — октябрь 1917 г. Л., 1985; Рябова Т. Ф., Куделя А. Д. Развитие рынка зерна в России, 1896-1996. М., 1997; Собрание узаконений и распоряжений правительства. Пг., 1917. № 85, ст. 487; Сидоров А. Л. Экономическое положение России в годы Первой мировой войны. М., 1973.

С. 4-23; Деникин А. И. Очерки русской смуты. Т. 1. Париж, 1921. Гл. 14: Деятельность Временного правительства: продовольствие, промышленность, транспорт и финансы; То же [Электронный ресурс]. URL: http://militera.lib.ru/h/denikin_ai2/1_14.html; Китанина Т. М. Война, хлеб и революция: Продовольственный вопрос в России. 1914 — октябрь 1917 г. Л., 1985; Рябова Т. Ф., Куделя А. Д. Развитие рынка зерна в России, 1896-1996. М., 1997; Собрание узаконений и распоряжений правительства. Пг., 1917. № 85, ст. 487; Сидоров А. Л. Экономическое положение России в годы Первой мировой войны. М., 1973.

См. также в Президентской библиотеке:

Вышел Декрет СНК о продразвёрстке // День в истории. 11 января 1919 г.

Издания института | Институт проблем естественных монополий

- Математические модели

- Промышленность

- Транспорт

- ТЭК

- Тарифы

- Межотраслевые исследования

- Компании и рынки

- Устойчивое развитие

Издания института

Знания и опыт, накопленные в результате исследовательской деятельности ИПЕМ, находят свое отражение в виде научных изданий: фундаментальных монографий и сборников научных трудов. Подробный анализ прошлого и настоящего инфраструктурных отраслей, экономики и промышленности России, взгляд Института на существующие проблемы и пути их решения – издания ИПЕМ будут полезны как профессионалам, работающим в отрасли, так и всем, кто заинтересован в изучении экономики России.

Также ИПЕМ при поддержке НП «ОПЖТ» и Союза машиностроителей России издает ежеквартальный научный журнал о железнодорожном машиностроении — «Техника железных дорог». В каждом номере журнала публикуются статьи о проблемах развития железнодорожного машиностроения и актуальных конструкторских решениях для отрасли, обзоры основных событий отрасли, перативные количественные и качественные данные об отрасли и многое другое.

Подробный анализ прошлого и настоящего инфраструктурных отраслей, экономики и промышленности России, взгляд Института на существующие проблемы и пути их решения – издания ИПЕМ будут полезны как профессионалам, работающим в отрасли, так и всем, кто заинтересован в изучении экономики России.

Также ИПЕМ при поддержке НП «ОПЖТ» и Союза машиностроителей России издает ежеквартальный научный журнал о железнодорожном машиностроении — «Техника железных дорог». В каждом номере журнала публикуются статьи о проблемах развития железнодорожного машиностроения и актуальных конструкторских решениях для отрасли, обзоры основных событий отрасли, перативные количественные и качественные данные об отрасли и многое другое.

Поиск издания

Техника железных дорог

17 февраля, 2023

Ведущий отраслевой журнал России, посвященный производству и эксплуатации подвижного состава для железнодорожного и городского рельсового транспорта. Издается ИПЕМ с 2008 года при поддержке ассоциации «Объединение производителей железнодорожной техники» и Союза машиностроителей России. Журнал включен в перечень рецензируемых научных изданий ВАК при Минобрнауки России.

Журнал включен в перечень рецензируемых научных изданий ВАК при Минобрнауки России.

Мировой рынок железнодорожного машиностроения Отраслевая карта

Москва: ИПЕМ 2019

В рамках подготовки обзора состояния и развития мирового рынка железнодорожной техники ИПЕМ подготовил карту, где были отображены действующие по состоянию на 2017 год производственные площадки по выпуску железнодорожного подвижного состава, соотнесенные с протяженностью железнодорожных систем, а также аналитическая информация о мировом рынке. Детальное изучение производственных мощностей и особенностей технологии позволило впервые на русском языке отобразить все существующие центры по выпуску локомотивов, пассажирских и грузовых вагонов, трамваев, электро- и метропоездов (всего более 370 объектов) на одной карте.

ТЭС России: перспективы модернизации Отраслевая карта

Москва: ИПЕМ 2019

Карта с прогнозом ИПЕМ о перспективах участия тепловых электростанций мощностью свыше 400 МВт в конкурентном отборе по программе ДПМ ТЭС, запущенной в 2019 году.

Угольные порты России Отраслевая карта

Москва: ИПЕМ 2018

Карта отображает наличие в России портовых мощностей для отправки угля на экспорт по состоянию на 2017 год: количество и специализацию задействованных терминалов, объемы перевалки и добычи угля, районы угледобычи.

Транспортное машиностроение Российской Федерации Отраслевая карта

Москва: ИПЕМ 2017

На карте представлено расположение основных производств рельсовой техники в России с указанием специализации, объемами производства и производственных мощностей, ключевые показатели рынка (структура парка локомотивов, грузовых вагонов) и результаты работы железнодорожного транспорта в 2016 году.

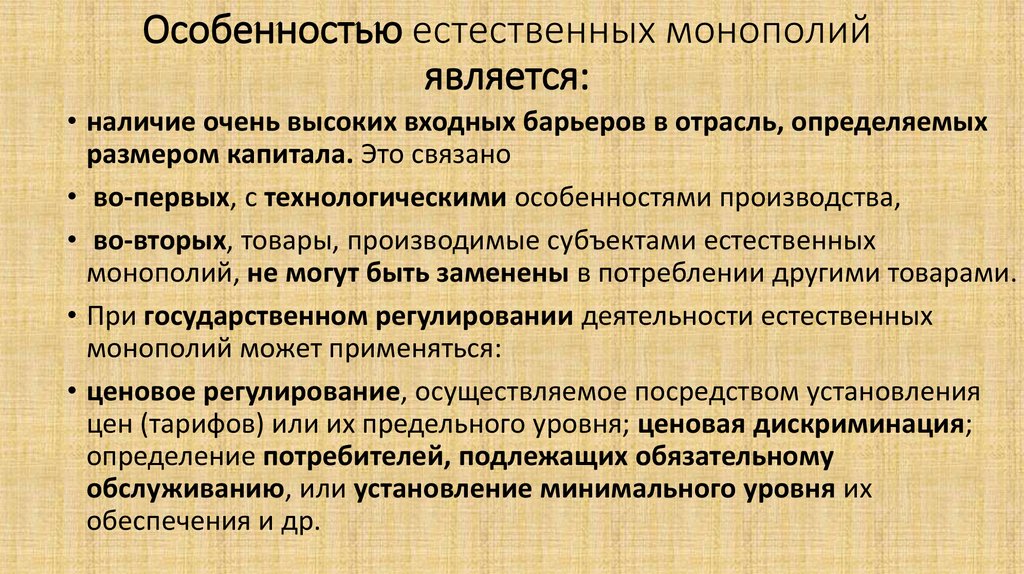

Регулирование естественных монополий в условиях евразийской экономической интеграции

ИПЕМ, 2014. – 374 с.

Скачать PDF, 123 КБ

Издание посвящено практике регулирования естественных монополий в трех государствах – членах Евразийского экономического союза – Республике Беларусь, Республике Казахстан, Российской Федерации. Структурные преобразования, основные принципы функционирования, регулирования естественных монополий, в т.ч. тарифного проанализированы на примере основных естественно-монопольных сегментов: электроэнергетики, железнодорожной, газовой и нефтяной отраслей.

Структурные преобразования, основные принципы функционирования, регулирования естественных монополий, в т.ч. тарифного проанализированы на примере основных естественно-монопольных сегментов: электроэнергетики, железнодорожной, газовой и нефтяной отраслей.

Россия в условиях глобальной конкуренции: от антикризисных мер к промышленной политике

ИПЕМ, 2012. – 132 с.

Издание посвящено исследованию вопросов реализации эффективной государственной политики развития промышленности. Рассмотрен опыт применения Правительством РФ антикризисных мер по поддержке промышленных предприятий в период 2008-2010 гг., дана оценка прямых эффектов от применения различных мер поддержки и сравнение относительной их эффективности. На основе анализа российского и международного опыта антикризисной поддержки промышленности, а также комплексных подходов к развитию промышленности в зарубежных странах, в работе дается оценка возможностей по повышению эффективности национальной экономики за счет проведения системной промышленной политики.

Реформирование естественных монополий России

ИПЕМ, 2010. – 372 с.

Книга представляет собой комплексное исследование реформирования естественных монополий России. Она вобрала в себя результаты анализа хода и результатов реформирования естественно-монопольных отраслей России, проведенного специалистами Института. Работа является логичным продолжением монографии «Естественные монополии России» (2007), в которой авторский коллектив провел комплексное исследование данного сектора экономики.

Издания института

Консолидация в российской экономике – PONARS Eurasia

(Политическая записка PONARS) За последнее десятилетие российская экономика претерпела явный поворот в сторону консолидации и ренационализации. Государство продолжает агрессивно вмешиваться в рынки, вводя новые правила, увеличивая свою долю в ВВП и в конечном итоге вытесняя частные компании. Эти действия, а также неоднократные экономические кризисы с 2008 года резко снизили уровень конкуренции в большинстве секторов российской экономики. Тем не менее, даже в течение этого продолжительного периода экономического спада и стагнации крупные российские фирмы оставались прибыльными, отчасти благодаря уменьшению числа конкурентов.

Тем не менее, даже в течение этого продолжительного периода экономического спада и стагнации крупные российские фирмы оставались прибыльными, отчасти благодаря уменьшению числа конкурентов.

Консолидация рынка может спровоцировать ряд политических и экономических проблем в такой стране, как Россия. Низкий уровень конкуренции препятствует попыткам повысить производительность труда, сдерживает экономический рост и способствует и без того высоким ценам, которые платят потребители. Это может привести к новым политическим потрясениям снизу, поскольку граждане перестают поддерживать правительство президента Владимира Путина из-за экономических проблем. Более того, появление монополий во многих секторах наделило огромной политической властью всего несколько экономических субъектов. Крупные компании сталкиваются с меньшими препятствиями на пути к преференциальному режиму со стороны государства и располагают многочисленными рычагами, чтобы заблокировать модернизационные реформы, которые могут подорвать их позиции на рынках.

Текущее положение дел

По некоторым данным, состояние конкуренции в российской экономике не особенно здоровое. Начиная с 2014 года Аналитический центр при Правительстве Российской Федерации использует опросы для отслеживания того, как фирмы воспринимают свою конкурентную среду. Ежегодно в нем принимают участие около 1000 компаний из 84 регионов, которые отвечают на вопросы о том, как изменилась конкуренция в их секторе за последний год, а также о том, какие шаги они предпринимают для повышения собственной конкурентоспособности. Интересно, что между 80-90 процентов опрошенных фирм являются так называемыми микропредприятиями с числом сотрудников менее 100 человек. В то время как большая часть неподтвержденных свидетельств консолидации рынка исходит от так называемых национальных чемпионов, доминирующих на рынках, Аналитический центр рассматривает более широкую российскую экономику.

В то время как большая часть неподтвержденных свидетельств консолидации рынка исходит от так называемых национальных чемпионов, доминирующих на рынках, Аналитический центр рассматривает более широкую российскую экономику.

Вырисовывается четкая тенденция. Доля фирм, ответивших, что у них нет конкуренции, за последние четыре года увеличилась в геометрической прогрессии с 0,7 процента в 2013 году до 13,9 процента.процентов в 2016 году. Одна только эта статистика свидетельствует о тревожном росте числа рынков, на которых фирмы практически не сталкиваются с конкурентами в плане прибыльности. В 2016 году почти четверть всех фирм сообщили, что они сталкиваются со слабой конкуренцией или с ее отсутствием, что в пять раз больше, чем пять лет назад. Показатели «очень сильный» и «сильный» соответственно снизились за период.

Данные: Отчеты Аналитического центра о конкуренции, 2014-2017

Эти результаты опроса совпадают с другими неофициальными данными. В своем годовом отчете за 2016 год Федеральная антимонопольная служба, занимающаяся предотвращением консолидации рынка, сообщила о растущем числе политически связанных картелей, разбросанных по секторам экономики, включая оборону, строительство и фармацевтику. Эти картели координируют свои действия и вступают в сговор для получения госконтрактов (как показали несколько расследований Фонда борьбы с коррупцией Алексея Навального), а также делят рынки и устанавливают цены.

Что способствует консолидации рынка?

Почти непрекращающийся экономический кризис в России с 2008 года определенно способствовал консолидации во многих секторах. Помимо макроэкономических последствий (таких как инфляция, неустойчивые обменные курсы валют и ограниченность бюджетов), экономические кризисы могут перевернуть игровое поле для фирм, конкурирующих в экономике. Кризисы часто приводят к большей концентрации рынка, обнажая и в конечном итоге убивая фирмы с более разнообразным доступом к капиталу, более слабыми политическими связями и меньшей маржой. Уровень банкротств в России подскочил после кризисов 2008 и 2014 годов, в то время как малый и средний бизнес почувствовал давление стремительного роста процентных ставок, непосильного налогового бремени и неуверенной защиты своих прав собственности. Эти кризисы помогли более крупным фирмам с более прочной финансовой базой обойти своих соперников.

Уровень банкротств в России подскочил после кризисов 2008 и 2014 годов, в то время как малый и средний бизнес почувствовал давление стремительного роста процентных ставок, непосильного налогового бремени и неуверенной защиты своих прав собственности. Эти кризисы помогли более крупным фирмам с более прочной финансовой базой обойти своих соперников.

Но, возможно, более важно то, что экономические кризисы еще больше активизируют главный фактор ослабления конкуренции в России: усиление государственного вмешательства и регулирования рынков. Говоря общепринятым языком, регулирующие органы часто ассоциируются с продвижением равноправной и честной конкуренции путем распада трастов и проверки слияний и поглощений на предмет каких-либо антиконкурентных последствий. Но в России реальность не может быть более далекой. На самом деле, явное большинство компаний, опрошенных Аналитическим центром в 2014 году, ссылаются на конкретные правила, введенные государственными чиновниками, а также на неуверенность в общей законодательной базе, которая в наибольшей степени способствует снижению конкуренции на их рынках. Фирмы считают российское правительство причастным к антиконкурентному поведению и оказанию давления на компании на рынке.

Фирмы считают российское правительство причастным к антиконкурентному поведению и оказанию давления на компании на рынке.

Политика, наносящая ущерб конкуренции, проявляется во многих формах. Во время кризиса субсидии попадают на крупные, неэффективные государственные предприятия, что может привести к увольнению работников и вызвать политические волнения. Кроме того, российское правительство недавно предприняло попытки заняться промышленной политикой и импортозамещением. Ограничивая импорт сельскохозяйственной продукции (через контрсанкции) и фармацевтических препаратов, правительство напрямую вынуждает иностранные товары и фирмы уходить с рынка. Наконец, государство насильственно утвердило себя в качестве крупнейшего владельца экономических активов, национализировав ряд важных фирм с начала 2000-х годов. Государственные предприятия выигрывают от того, что их советы директоров играют двойную роль в государственном и частном секторах, в том числе используют административные ресурсы для подрыва чисто частных конкурентов. Это может иметь особое значение для доступа к финансированию, где в настоящее время доминируют государственные банки, распределяющие более 65 процентов розничных кредитов и 71 процент корпоративных кредитов в 2016 году9.0003

Федеральная антимонопольная служба (ФАС) в борьбе с этими явлениями, возможно, откусила больше, чем может прожевать. Помимо выполнения целого ряда функций, таких как мониторинг государственных закупок и установление тарифов, агентство доводит регулирование структуры рынка до самого местного уровня, работая с производителями молочной продукции в сельской местности и индивидуальными предпринимателями, такими как водители такси и владельцы салонов. Почти две трети всех компаний в реестре ФАС с долей рынка более 35 процентов являются малыми и средними предприятиями. Ежегодно ФАС возбуждает более 60 000 антимонопольных дел, что является крупнейшим показателем в мире (для сравнения, в США и странах Европы в среднем около 100 дел в год). В то же время ФАС воздерживается от преследования больших сил экономики, которые доминируют в своих секторах (Газпром, Сбербанк, Ростех и т. д.). У ФАС есть кадры и юридические инструменты для обеспечения конкуренции, но нет политической независимости сверху.

Внутриполитические и экономические последствия

Снижение конкуренции может вызвать целый ряд экономических и политических проблем для страны. Во-первых, консолидация рынка может сильно повлиять на экономический рост. Компании, которые не сталкиваются с конкурентным давлением, меньше инвестируют в инновации, повышение производительности труда и выход на новые рынки. Все три области были слабыми местами ресурсозависимой российской экономики задолго до этого последнего всплеска консолидации; снижение конкуренции только усугубит ситуацию. Доступность легкой монопольной прибыли стимулирует самоуспокоенность и предпочтение статус-кво экономическому прогрессу. Монополии ищут способы защитить свои достижения, а не открывать новые возможности. Кроме того, этому слиянию государства и экономики свойственны безудержная коррупция и погоня за рентой. Недавно ФАС подсчитала, что на госсектор уже приходится 70 процентов ВВП России. С кем будет конкурировать государство, когда оно будет владеть почти всем? Правительственные чиновники предпочитают работать с государственными компаниями или, по крайней мере, с политическими связями, в то время как более проворные и эффективные частные фирмы теряют доступ к финансированию и более справедливым правилам. Ключевые цели модернизации России теряют смысл, когда в экономике доминируют монополии.

Граждане России также страдают от растущей консолидации. Их кошельки уже столкнулись с целым рядом проблем, связанных с высокой инфляцией и резким сокращением программ социального обеспечения: добавьте к этому более высокие цены на товары более низкого качества, произведенные на консолидированных рынках. Гигантские монополии также могут способствовать большему неравенству в доходах, поскольку их огромные прибыли достаются только классу собственности. Меньшее количество работающих фирм означает худшие возможности трудоустройства и более низкую заработную плату; частный сектор предпочитает избыток избыточной рабочей силы, что снижает затраты на его производство. Сильнейшие создатели рабочих мест, малые и средние предприятия просто не могут конкурировать со старыми стойкими приверженцами рынка, воздвигающими высокие входные барьеры. Потребители также становятся уязвимыми для эксплуатации со стороны крупного бизнеса, где сговор или другие виды корпоративных преступлений часто идут рука об руку с олигопольными рыночными структурами.

Чем с большим давлением в повседневной жизни сталкиваются российские избиратели, тем выше вероятность того, что они откажутся от своей поддержки режима. Протесты по экономическим вопросам теперь полностью затмевают политические, а лидеры оппозиции медленно, но верно проводят кампании, чтобы привлечь внимание к снижению благосостояния и безудержной коррупции. Но монополизация российской экономики также снижает возможности появления и представления их интересов другими политическими силами. Правительство Путина стремилось достичь консенсуса между ключевыми экономическими элитами, ограничив количество участников, которым разрешено сидеть за столом переговоров. Предотвратив реальную конкуренцию между фирмами в важных секторах экономики, Путин упростил проблемы управления. Работа с доминирующим в отрасли и имеющим политические связи представителем снижает трения на переговорах и облегчает координацию сверху вниз, которую предпочитают российские политики. Консолидация рынка в конечном итоге препятствует появлению акторов с реальными ресурсами, которые хотят бросить вызов статус-кво.

Последствия для политики США

Эти структурные изменения на российском рынке необходимо учитывать при оценке эффективности международных санкций против России. Санкции явно утрачивают свою краткосрочную остроту, когда российские фирмы, против которых они направлены, не боятся уступить долю рынка своим конкурентам. Возрождение государственной собственности также убеждает новую группу олигархов, связанных с Путиным, в безопасности этих фирм: правительство пойдет на все, чтобы защитить их от международного давления. Во многом с 2014 года Кремль строит защищенную стену вокруг своих национальных чемпионов, направляя им субсидии, налоговые лазейки и выгодные правила, чтобы поддерживать на плаву основные двигатели национальной экономики. Правительство, похоже, понимало, что Западу будет труднее вбить клин между высшими элитами, если этим личностям не придется конкурировать между собой.

Но санкции были специально разработаны, чтобы нанести ущерб российской экономике, который может не проявиться в течение десятилетия. Одним из примеров является ограничение импорта технологий двойного назначения; российская нефтегазовая промышленность может поддерживать добычу в краткосрочной перспективе, но в конечном итоге сильно пострадает из-за того, что не сможет разрабатывать свои более сложные месторождения. То же самое относится и к консолидации рынка. Российские государственные гиганты пережили первую серию штормов, но более высокий уровень экономической концентрации, вызванный кризисом и вмешательством правительства, окажет разрушительное воздействие на способность России достичь устойчивых темпов роста. Без реформ, которые развяжут внутреннюю конкуренцию и обуздают вмешательство государства, застой сохранится, что в конечном итоге ослабит способность России проецировать власть за рубежом.

Дэвид Саконьи — доцент кафедры политологии Университета Джорджа Вашингтона.

[ PDF ]

Памятка #:

491

Серия:

2

Похожие темы

- 2017

- Россия

- Законы

Какова доля государства в экономике России?

Ранее в этом году находящийся под санкциями магнат Олег Дерипаска заявил Financial Times, что российское государство держит в своих руках 70 процентов экономики страны; эта цифра обсуждалась по крайней мере с мая 2014 года, когда заявление Международного валютного фонда было сделано. Федеральная антимонопольная служба России дала аналогичную оценку за 2017-2018 годы, но без ссылки на конкретные источники и с использованием неопределённых выражений. В то же время уважаемые международные организации и исследователи предлагают множество конкурирующих оценок, в основном в диапазоне от 25 до 55 процентов (см. таблицу ниже), и несколько экспертов, опрошенных Russia Matters, согласны с тем, что последние два года падают между 33 и 46 процентами. Несмотря на эту меньшую долю, эксперты отмечают тенденцию к стратегической национализации при президенте России Владимире Путине и сомневаются, что ближайшие годы принесут большей эффективности или конкуренции российской экономике.

Для американских политиков или других лиц, желающих понять Россию — будь то противник или сторонник общего дела — эти факты имеют значение, поскольку общий вес государства и конкретные доли в национальной экономике влияют как на его политику , так и на его национальную мощь.

Одной из причин расхождений в оценках, естественно, является использование разных методологий с разными достоинствами и недостатками. Статистика в базах данных МВФ, Всемирного банка и Организации экономического сотрудничества и развития, например, не учитывает государственные компании; они показывают общие государственные расходы и доходы в процентах от ВВП, включая федеральные, региональные и местные органы власти, а также так называемые внебюджетные расходы, которые охватывают как социальные расходы, такие как пенсии и социальное обеспечение, так и определенные виды исследований, разработок и инвестиций. В документе МВФ за 2014 год, в котором доля государства в экономике оценивается в 68–71 процент — в то время, когда три приведенные выше базы данных оценивают ее в 32–41 процент, — также отражены общие государственные расходы и доходы, но затем добавлены расходы и доходы На счету 26 крупных госкорпораций. Это, однако, похоже, влечет за собой некоторый двойной учет, по словам Сергея Гуриева, главного экономиста Европейского банка реконструкции и развития (ЕБРР), который пишет: «Некоторые расходы правительства (финансируемые за счет государственных доходов) являются доходами государственные предприятия.»

Очевидно, что расходы и доходы — не единственные переменные, которые стоит измерять. Мы попросили нескольких экономистов и других экономически ориентированных социологов ответить на три вопроса: (1) Какой подход к оценке доли государства в экономике России кажется им наиболее разумным? (2) Как бы они описали и/или объяснили изменения этой доли за последние 20 лет? И (3) какие тенденции они ожидают в ближайшие годы? Основные моменты из их ответов следуют.

Гурьев из ЕБРР говорит нам, что идеальный подход к измерению доли государства в экономике страны «предполагал бы сбор данных о собственности всех компаний и оценку рыночной стоимости активов этих компаний», но это нереалистично; вместо этого «исследователи ограничиваются определенной подвыборкой компаний и заменяют рыночную стоимость активов (которую трудно оценить) более легко наблюдаемыми переменными, такими как продажи, занятость или добавленная стоимость». Один прекрасный недавний пример такого подхода, по мнению Гуриева, можно найти в отчете об эффективности за январь 2018 года московского Центра стратегических разработок (ЦСР), в котором доля государства в ВВП России оценивается в 46 процентов по состоянию на 2016 год. расчеты были основаны на кумулятивной оценке трех компонентов с использованием добавленной стоимости во всех трех случаях: компании с долей государственной собственности, сектор государственного управления и так называемые государственные унитарные предприятия или ГУП.

Два американских ученых — историк Крис Миллер из Флетчерской школы Университета Тафтса, автор двух книг по экономике России, и политолог Дэвид Сзакони из Университета Джорджа Вашингтона, научный сотрудник Высшей школы экономики в Москве — оба высоко оценили рабочий документ МВФ 2019 г., в котором доля государства в экономике России в 2016 г. оценена в 33%; Гурьев из ЕБРР также высоко оценил это. Здесь авторы снова измеряли долю государства, включающую как органы государственного управления, так и государственные предприятия, или ГП, в общей добавленной стоимости России. В то же время авторы отмечают, что государство представляет 40 процентов деятельности в формальном секторе и 50 процентов занятости в формальном секторе. Миллер назвал документ «очень сильным», а Сзакони назвал его «жизненно важным исправлением возможной многолетней переоценки доли государства на основе ошибочных данных». (Авторы статьи прямо возражают против 70-процентной оценки, предполагая, что она была основана на сравнении яблок и апельсинов: данные ЕБРР за 2005 год о «доле государства в добавленной стоимости» против данных за 2012 год о «государственных валовых доходах, выраженных как отношение ВВП». )

Как производители, так и потребители этих показателей отмечают, что влияние государства на российскую экономику за последние 20 лет увеличилось, но с оговорками: доля государства в ВВП за последнее десятилетие, похоже, не изменилась; Между тем, государственный контроль в настоящее время сильно сконцентрирован в энергетике, банковском деле и нескольких других, часто «стратегических» секторах, что, возможно, неудивительно, учитывая тему несколько противоречивой диссертации Путина о стратегическом планировании и государственном контроле над ресурсами. В отчете ЦСО, который включает приложения с большим количеством данных о концентрации государственного экономического контроля по секторам, говорится, что в 2000–2008 годах в России отчетливо наблюдалось «количественное и/или качественное расширение» государственного сектора по сравнению с 19-м годом.90-е (время постсоветских приватизационных программ). Но в 2010-х «тенденция изменилась: доля в основных экономических показателях компаний с госучастием либо стабилизировалась, либо выросла незначительно». В документе МВФ за 2019 год также говорится, что «доля российского государства в производстве незначительно увеличилась за последние несколько лет, с 32 процентов в 2012 году до 33 процентов в 2016 году». концентрированная экономическая деятельность», чем в 15 наименее концентрированных странах.

Многие из экспертов, которых мы читали и опрашивали для этой статьи, указывали на тенденцию к стратегической национализации, которая, в свою очередь, часто наносит ущерб эффективности и конкуренции. Миллер из Tufts назвал «увеличение роли российского правительства в энергетическом секторе» ключевой тенденцией последних 20 лет, а Гурьев из ЕБРР отметил, что «государство значительно расширило свой контроль в некоторых стратегических секторах, таких как банковское дело, транспорт, энергетика, технологий» и «мы видели крупные национализации… (Сибнефть, ТНК-ВР, ЮКОС, Автоваз, United Machinery)», а также «государственное вливание капитала в капитал государственных банков, государственных предприятий и государственных корпорации». Эти корпорации были юридическим лицом нового типа, созданным в 2007-2008 годах, согласно CSR, некоторые из которых доминировали в целых секторах, таких как авиация, атомная энергетика и судостроение. Присутствие госпредприятий «велико в стратегических секторах (энергетика, оборона) и естественных монополиях (электроэнергия, газ, вода и железнодорожный транспорт), а также в финансовом секторе», согласно отчету за 2019 г.бумага МВФ. В аналитическом обзоре 2015 года, опубликованном Институтом международной экономики Петерсона, также утверждалось, что доля государства в экономике, особенно в секторах, считающихся стратегическими, выросла при Путине, и переломным моментом стал арест в 2003 году тогдашнего генерального директора ЮКОСа Михаила Ходорковского: После национализации ЮКОСа российское правительство начало брать под свой контроль приватизированные компании в «стратегических» секторах, таких как нефть, авиация, строительство, энергетическое оборудование, машиностроение и финансы». Национализация банковской системы произошла несколько позже, по крайней мере частично, из-за периода 2008-2009 гг. глобальный финансовый кризис, как отмечают и Гуриев, и CSR. Согласно отчету Петерсона, «если в 2005 году доля частных коммерческих банков в совокупных активах составляла почти 70 процентов, то к 2015 году она сократилась до половины».

При этом стоит еще раз отметить, что в последние годы доля государства в ВВП, похоже, оставалась относительно стабильной. Две из причин, по словам Сакони, — это «ограниченные бюджетные расходы в последнее время» и «сохранение неформальной экономики, в которой правительство играет небольшую роль».

Краткосрочные прогнозы: больше государства, меньше эффективности и конкуренции «Важный вопрос на самом деле не в размере государства, — писал нам Миллер, а в том, хорошо ли государство управляет теми частями экономики, которые оно контролирует или на которые оно влияет. Глядя на большинство государственных компаний в России, ответ — нет». Авторы доклада МВФ за 2019 г. и отчета о корпоративной социальной ответственности за 2018 г. согласны с этим, причем последний предполагает, что размер доли государства в компании обратно пропорционален эффективности компании. Между тем авторы МВФ пишут, что «ГП, по-видимому, уступают негосударственным фирмам в различных видах экономической деятельности» и что влияние государства на экономику принимает форму более низкой эффективности использования ресурсов и ослабления рыночной конкуренции, а отсутствие конкуренции, усугубляемое практикой государственных закупок. Миллер не выразил оптимизма по поводу того, что это изменится в обозримом будущем, отметив, что «основные выгоды от неэффективности и коррупции государственного сектора России — это политическая элита»; пока на них не оказывается давление, «либо из-за требований снизу, либо из-за конкуренции со стороны конкурирующих групп, у элиты нет причин не продолжать снимать деньги с государства». Гурьев, в свою очередь, указал, что в майском указе Путина 2018 года о так называемых национальных проектах приватизация не упоминается, в отличие от его предшественника 2012 года, который призывал правительство к 2016 году вывести из капитала госпредприятия, «кроме естественных монополий, природные ресурсы и оборонный сектор».