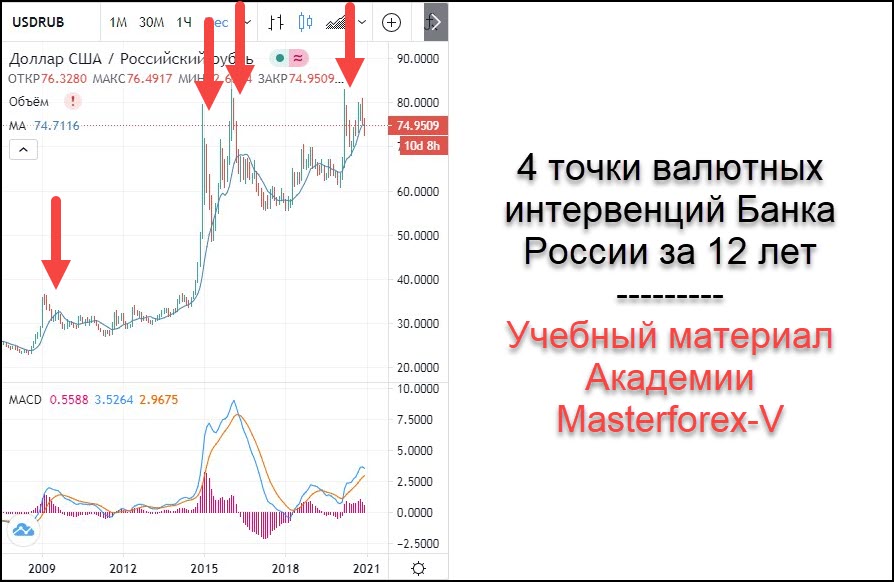

Влияет ли на потребительский рынок валютная интервенция в России?

Валютная интервенция создается ЦБ для поддержки отечественного курса рубля, представляя собой покупку/высвобождение иностранной валюты. Статья призвана помочь трейдерам сконцентрировать внимание на основных аспектах операции.

Содержание

Скрыть- Законы трейдинга и валютные интервенции ЦБ?

- Какова реальная цель валютных интервенций?

- Как валютная интервенция в России влияет на курс рубля на иностранной бирже?

- Как влияет проведение валютных интервенций на биржевые операции?

- Когда благоприятны валютные интервенции, девальвация, ревальвация?

Законы трейдинга и валютные интервенции ЦБ?

Брокеру нужно знать, что валютные интервенции ЦБ могут быть:

- Открытыми.

- Фиктивными.

В первом случае вы наблюдаете операции ЦБ на бирже, во втором – заявления о готовящейся операции. Для зарабатывающего на краткосрочном спрэде оба способа важны.

Каждый участник торгов должен понимать:

- когда ЦБ РФ сбывает USD/EUR, происходит подорожание рубля;

- скупка же инвалюты ЦБ России ведет к падению рублевого курса.

Используйте стоп-лосс приказ, торгуя на кратком минутном таймфрейме. Используя слухи о готовящейся интервенции, можно подготовить индивидуальную стратегию и прокатиться на операциях ЦБ, снимая сливки.

Какова реальная цель валютных интервенций?

Обычно ЦБ идет против «толпы», против ведущего тренда, нападая на растущий курс конкурента. Цель валютных интервенций – подогрев интереса участников торгов к нацвалюте.

ЦБ применяет 2 тактики:

- прямое дезинформирование;

- запуск информационного бредогенератора.

Первая мера нацелена на снижение паники среди трейдеров, вторая – среди населения. При этом область применения – внутренний и зарубежный валютный рынок.

Как валютная интервенция в России влияет на курс рубля на иностранной бирже?

Валютная интервенция в России бывает 4 форм:

- Вербальная. Работает через устную оценку сложившейся ситуации Казначейством, Минфином, Правительством РФ.

- Операционная. Реализуется путем физических операций с валютой.

- Согласованная. Формируется при участии нескольких стран (их ЦБ) с целью влияния на курс конкретной валюты.

- Стилизованная. Происходит путем продажи валюты с сокращением национальной денежной массы.

Отслеживая новости, вы можете предугадывать действия ЦБ и готовиться к ним заранее.

Как влияет проведение валютных интервенций на биржевые операции?

Стабилизация японской иены после крупномасштабных катаклизмов стала возможной благодаря взаимодействию участников. А спрогнозировавшие проведение валютных интервенций трейдеры успели обогатиться на спотовых операциях.

Запомните основные правила трейдинга:

- Нацвалюта растет при спросе (соответственно укрепляется стимуляцией спроса).

- Реакция на новость о готовящейся интервенции всегда быстрее самой операции.

- Валютное регулирование напрямую зависит от доходности экспортных операций.

При значительном удельном весе экспорта в балансе страны правительству выгодно иметь слабый рубль, а краткосрочные колебания направлены на привлечение инвесторов.

Когда благоприятны валютные интервенции, девальвация, ревальвация?

Основные рычаги современного экономического регулирования: валютные интервенции, девальвация; ревальвация.

Эффективность их применения зависит от задачи, стоящей перед ЦБ: снижение или повышение рубля.

Необходимо оценивать не только характер производимых операций, но и их причины, что особенно важно для долгосрочных операций. Помните, подобные акции дают чаще всего временный эффект, а скрытая валютная интервенция может быть проведена через коммерческие финансовые структуры.

Бывшие руководители ЦБ Турции и экономисты попали под следствие

Агентство по банковскому регулированию и надзору Турции (BRSA) сообщило поздно вечером 27 декабря, что инициировало расследование в отношении 26 человек за «их посты в социальных сетях и СМИ с целью манипулирования движениями обменного курса». BRSA подавало обращения в прокуратуру, по которым возбуждены уголовные дела, в течение нескольких месяцев от 9 августа до 27 декабря. Большинство обращений в следственные органы были сделаны 26 ноября и 22 декабря. В списке обвиняемых – Дурмус Йилмаз, который возглавлял Центральный банк Турции с 2006 по 2011 г., а сейчас является оппозиционным депутатом от ультраправой Партии националистического движения. Также в сообщении регулятора говорится, что иск подан и против Рушду Сарачоглу, еще одного бывшего главы ЦБ страны, и экономиста Мустафы Сонмеза. Регулятор заявил, что его жалоба основана на статье закона о банковской деятельности, которая запрещает делать заявления в средствах массовой информации, способные дискредитировать ЦБ или повредить его деятельности.

BRSA подавало обращения в прокуратуру, по которым возбуждены уголовные дела, в течение нескольких месяцев от 9 августа до 27 декабря. Большинство обращений в следственные органы были сделаны 26 ноября и 22 декабря. В списке обвиняемых – Дурмус Йилмаз, который возглавлял Центральный банк Турции с 2006 по 2011 г., а сейчас является оппозиционным депутатом от ультраправой Партии националистического движения. Также в сообщении регулятора говорится, что иск подан и против Рушду Сарачоглу, еще одного бывшего главы ЦБ страны, и экономиста Мустафы Сонмеза. Регулятор заявил, что его жалоба основана на статье закона о банковской деятельности, которая запрещает делать заявления в средствах массовой информации, способные дискредитировать ЦБ или повредить его деятельности.

Турецкий надзорный орган таким образом фактически назначил ответственными за катастрофическое падение курса лиры по отношению к доллару в последние полгода конкретных политических оппонентов действующих властей и «спекулянтов», которых президент страны Реджеп Эрдоган неоднократно обвинял в падении лиры. Сами политические оппоненты президента, в том числе попавшие под следствие, считают, что в падении национальной валюты виновато четырехкратное снижение ставки ЦБ Турции, осуществленное в рамках политики Эрдогана по созданию экспортно-ориентированной турецкой экономики.

Сами политические оппоненты президента, в том числе попавшие под следствие, считают, что в падении национальной валюты виновато четырехкратное снижение ставки ЦБ Турции, осуществленное в рамках политики Эрдогана по созданию экспортно-ориентированной турецкой экономики.

В последние дни курс турецкой лиры стабилизировался и укрепился после рекордного падения неделей ранее, когда он обвалился до 18,36 лиры/$ 20 декабря. Вечером 20 декабря турецкая валюта по отношению к доллару укрепилась уже до 14,2 лиры/$, а 21 декабря выросла до 11,37 лиры/$. С тех пор она колебалась между 12 и 14 лирами за доллар и в 13.30 мск 28 декабря торговалась на отметке 11,88 лиры/$, имея тенденцию к незначительному падению. В конце декабря прошлого года доллар стоил около 8 лир. На укрепление лиры повлияли валютные интервенции ЦБ и обещанное Эрдоганом создание финансовых инструментов, сохраняющих накопления турецких граждан в лирах за счет компенсаций курсовой разницы вкладчикам напрямую от государства.

Эти обвинения вряд ли являются началом большой репрессивной кампании против «спекулянтов» из бывших сотрудников ЦБ и экономистов, скорее это частный, точечный тактический ход для отвлечения внимания от ситуации с курсом лиры, считает научный сотрудник сектора Турции Института востоковедения РАН Амур Гаджиев. Это и намек на то, что в ситуации виноваты те, кто был у руля экономической политики в предыдущие годы, те, кто сейчас перешел в оппозицию, отмечает эксперт. Это сигнал и самой оппозиции, которая требует досрочных выборов, основываясь на собственной социологии, которая говорит им, что у эрдогановской Партии справедливости и развития и союзных ей политических сил из правящей коалиции есть шанс проиграть, если бы голосование прошло в декабре, добавляет Гаджиев. То, что ситуация стабилизировалась последнюю неделю, еще не означает, что она не повернет вспять. В самом турецком обществе, СМИ нет ясного понимания, как властям страны удалось укрепить курс национальной валюты, какие жертвы были для этого принесены. Создается впечатление, что турецкие власти действовали наобум и хаотично, но ситуация как-то сама собой временно выровнялась, отмечает эксперт.

Создается впечатление, что турецкие власти действовали наобум и хаотично, но ситуация как-то сама собой временно выровнялась, отмечает эксперт.

По мнению Гаджиева, в окружении Эрдогана намечается скрытый раскол и нынешняя ситуация все меньше похожа на результат продуманной политики, хотя официально настойчиво заявляется, что есть некий глобальный план и снижение ставки – часть этого большого плана «китаизации экономки». Хаотичны, по мнению эксперта, и репрессии: так, параллельно с обвинениями «спекулянтов», экс-сотрудников ЦБ и экономистов за их «дискредитирующие» высказывания в СМИ и соцсетях МВД обвинило часть сотрудников стамбульского муниципалитета (возглавляется оппозицией) в принадлежности к террористическим организациям, хотя при устройстве на работу само выдало им справки об отсутствии судимости. Ищется повод найти врагов хоть где-то, на которых можно свалить ответственность: сегодня это муниципальные чиновники, завтра – экс-экономисты и «спекулянты», говорит эксперт.

В устойчивости турецкой экономики заинтересовано слишком много игроков: страны НАТО, членом которого Турция является, по совместительству – члены Евросоюза, зарубежные инвесторы – как из Европы, так и с Ближнего Востока, Россия, для которой Анкара важный политический и торговый партнер. Заинтересованных в обрушении экономики Турции и потере вложенных в нее инвестиций серьезных игроков нет, считает Григорий Сосновский, директор региональной сети по работе с состоятельными клиентами «БКС мир инвестиций».

Заинтересованных в обрушении экономики Турции и потере вложенных в нее инвестиций серьезных игроков нет, считает Григорий Сосновский, директор региональной сети по работе с состоятельными клиентами «БКС мир инвестиций».

Но если говорить непосредственно о курсе лиры, то даже 11–12 лир за доллар – это все еще серьезное обрушение по сравнению даже с 2020 г., отмечает Сосновский. Так что о «стабилизации» курса можно говорить с большой натяжкой: ситуация все еще очень плохая для рядовых граждан и вкладчиков в лиру, считает эксперт. Колебания курса действительно показывают во многом отношение спекулянтов к заявлениям Эрдогана. В итоге крупных инвесторов в турецкую валюту и активы в лирах особо нет – все крупные вклады в стране все равно находятся в долларах, отмечает Сосновский.

По его мнению, Эрдоган и подконтрольные ему финансовые институты преследуют две цели и обе они на самом деле политические. Во-первых, как и было неоднократно заявлено турецким лидером, – переориентировать экономику на экспорт, поддержать крупный бизнес и, соответственно, заручиться его финансовой и политической поддержкой перед грядущими парламентскими и президентскими выборами. Во-вторых, обеднение населения сделает его более зависимым от государственных пособий и субсидий, в том числе за счет обещанной государством компенсации курсовой разницы, и, как следствие, более управляемым, говорит Сосновский. Возможность лишиться социальных выплат и другой поддержки от государства может в итоге удержать население от выхода на улицы в случае политических и экономических кризисов, заключает эксперт.

Во-вторых, обеднение населения сделает его более зависимым от государственных пособий и субсидий, в том числе за счет обещанной государством компенсации курсовой разницы, и, как следствие, более управляемым, говорит Сосновский. Возможность лишиться социальных выплат и другой поддержки от государства может в итоге удержать население от выхода на улицы в случае политических и экономических кризисов, заключает эксперт.

Центробанк Турции раскрыл объем вторых валютных интервенций

АНКАРА, 24 дек — ПРАЙМ. Центробанк Турции сообщил, что объем вторых валютных интервенций, проведенных им на фоне рекордного падения лиры 3 декабря, составил 504 миллиона долларов, с учетом интервенций 1 декабря общая их сумма составила 1,35 миллиарда долларов.

Турецкая лира дешевеет на 5%

Всего в декабре центробанк провел пять валютных интервенций – 1, 3, 10, 13 и 17 декабря. Об объемах других валютных вмешательств в декабре будет сообщено позже.

Курс турецкой валюты 1 декабря обвалился на фоне ожидаемого нового снижения учетной ставки центробанком Турции. После этого турецкий ЦБ заявил о проведении прямых валютных интервенций «по причине нездорового ценообразования, которое наблюдается в отношении валютных курсов».

После этого турецкий ЦБ заявил о проведении прямых валютных интервенций «по причине нездорового ценообразования, которое наблюдается в отношении валютных курсов».

В минувший четверг Центробанк Турции вновь принял решение снизить учетную ставку — до 14% с 15%, что вызвало новое резкое падение турецкой валюты до рекордных 18,4 лиры за доллар. Однако вечером в понедельник ее падение сменилось значительным ростом, в итоге лира компенсировала потери последних недель.

Эрдоганомика. Чем закончится валютный кризис в Турции

Резкий рост лиры начался в понедельник после заявления президента Турции Тайипа Эрдогана о новых мерах по противодействию волатильности курса. Он, в частности, заявил, что правительство будет поощрять депозиты в лирах, компенсируя гражданам потери из-за колебаний курса.

Турецкая валюта в январе нынешнего года торговалась по курсу 7,4 лиры за доллар и на момент достижения исторического минимума подешевела на 60%. Эрдоган выступает за сокращение учетной ставки, утверждая, что это приведет к снижению инфляции. Он трижды с июля 2019 года менял главу центробанка и дважды с ноября 2021 года — министра финансов. Ранее лидеры основных оппозиционных партий Турции обвинили Эрдогана в экономической некомпетентности и призвали провести досрочные выборы. Турецкий лидер отверг этот призыв, заявив, что президентские и парламентские выборы в Турции пройдут, как и было запланировано, в июне 2023 года.

Он трижды с июля 2019 года менял главу центробанка и дважды с ноября 2021 года — министра финансов. Ранее лидеры основных оппозиционных партий Турции обвинили Эрдогана в экономической некомпетентности и призвали провести досрочные выборы. Турецкий лидер отверг этот призыв, заявив, что президентские и парламентские выборы в Турции пройдут, как и было запланировано, в июне 2023 года.

ЦБ Турции начал интервенции: лира обновила рекорд падения

Курс турецкой лиры к доллару в пятницу 3 декабря снизился на 1,5%, но этого было достаточно, чтобы в очередной раз обновить исторический минимум – 13,89 лиры за доллар к 13:00 мск, согласно данным торгов. После этого Центробанк Турции объявил о проведении новых прямых валютных интервенций – начал продажу иностранной валюты из резервов. Это замедлило падение до 1%.

Падение началось после сегодняшнего решения международного рейтингового агентства Fitch ухудшить прогноз до «негативного» со «стабильного» по кредитному рейтингу Турции в иностранной валюте. Следующим шагом будет снижение рейтинга с текущего уровня «ВВ-«. Сегодня была опубликована и официальная статистика – годовая инфляция в Турции в ноябре достигла 21,31%. Это максимум за три последних года. Неофициальная инфляции в 2 раза больше. Но три года назад курс лиры был в 3,5 раза меньше – 4 лиры за доллар при такой инфляции. За последние годы ситуация ухудшилась.

Следующим шагом будет снижение рейтинга с текущего уровня «ВВ-«. Сегодня была опубликована и официальная статистика – годовая инфляция в Турции в ноябре достигла 21,31%. Это максимум за три последних года. Неофициальная инфляции в 2 раза больше. Но три года назад курс лиры был в 3,5 раза меньше – 4 лиры за доллар при такой инфляции. За последние годы ситуация ухудшилась.

Президент Турции Тайип Эрдоган 2 декабря, днем ранее, назначил нового министра казначейства и финансов республики. Эродган уволил Лютфи Эльвана и назначил новым министром Нуреддина Небати. Турецкий лидер проводит политику низких ставок и утверждает, что дешевые кредиты важнее для страны, чем большая инфляция и падение лиры. Поэтому увольняет всех несогласных управляющих в Центробанке и министерствах.

В стране с конца ноября предкризисное состояние – некоторые жители страны протестуют против роста цен и падения лиры, а остальные скупают товары и валюту. Оппозиция обвиняет Эрдогана в ошибочной политике низких ставок и требует перемен.

Лира остается самой слабой среди валют развивающихся стран. Курс лиры был стабильным до 2014 года – около 1,7-1,8 лиры за доллар. Но с тех пор неудержимо падает – после того, как президентом стал Реджеп Тайип Эрдоган. С начала года валюта Турции подешевела в 2 раза – с 7,3 лиры за доллар. С начала ноября лира подешевела к доллару на 31%, с 9,6 лиры за доллар. 23 ноября лира упала до нового минимума сразу на 16%. Это рекордное падение лиры за сутки за последние 20 лет из-за того, что 18 ноября Центробанк Турции снизил учетную ставку с 16% до 15%. Курс турецкой лиры 18 ноября также рухнул до нового исторического минимума — до 11,93 лиры за доллар, побив несколько антирекордов в поисках дна.

С сентября ставка ЦБ Турции снижена на 400 базисных пунктов, с 19%. Экономика Турции в первом квартале 2021 года выросла на 7% в годовом выражении, а S&P повысило прогноз роста ВВП Турции в 2021 году до 8,6%. В 2020 году турецкая экономика выросла на 1,8%.

Валютные интервенции и операции Центрального банка с монетарным золотом

Какова связь между приобретением Центральным банком золота и валютными интервенциями?

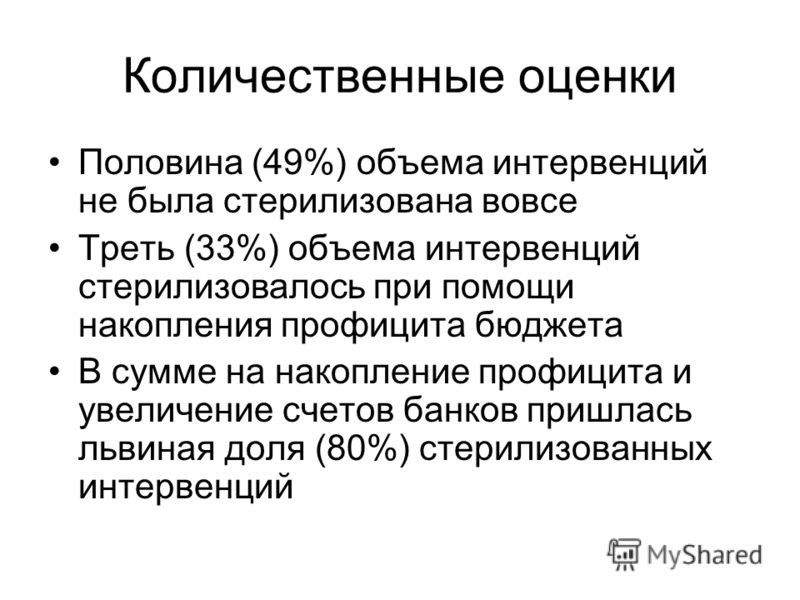

Известно, что Центральный банк (ЦБ) осуществляет интервенции на внутреннем валютном рынке в целях стерилизации или обратного изъятия дополнительно выпущенных в экономику сумовых денежных средств на покупку монетарного золота у производителей.

Необходимо отметить, что валютные интервенции ЦБ основываются на принципе «нейтральности» золотовалютных резервов.

Принцип «нейтральности» золотовалютных резервов подразумевает удержание Центральным банком объёмов чистой продажи валютных средств в пределах купленного в течение года монетарного золота. Другими словами, при осуществлении операций на внутреннем валютном рынке ЦБ не преследует цели накопления или использования имеющихся золотовалютных резервов (ЗВР), а исходит из принципа предотвращения чрезмерного роста денежной массы.

Данный подход соответствует режиму плавающего обменного курса, в котором участие Центральных банков на внутреннем валютном рынке отсутствует либо является минимальным.

Так, в 2019 году дополнительная эмиссия (выпуск) денежных средств в связи с приобретением монетарного золота у отечественных производителей составила 36,6 трлн. сум. В целях изъятия возникшего избытка сумовой ликвидности, Центральным банком на внутреннем валютном рынке были реализованы валютные средства в размере 33,6 трлн. сум.

Если ЦБ не использовал бы эти активы на валютном рынке рост денежной массы (агрегата М2) в течение 2019 г. составил бы 36,6 трлн. сум с соответствующими инфляционными давлениями и давлениями на обменный курс.

Во многих странах, производителях золота экспорт данного товара осуществляются, в основном, самими предприятиями без участия Центрального банка. Это, в свою очередь, исключает необходимость участия Центрального банка на валютных операциях, так как выручка производителей от реализации золота используется для производственных или иных целях самостоятельно или продается на внутреннем валютном рынке.

Как осуществляются операции Центрального банка по продаже монетарного золота?

Центральный банк проводит операции по продаже монетарного золота исходя из задач эффективного управления золотовалютными активами (в том числе, анализа конъюнктуры международного рынка драгоценных металлов и прогноза цен на золото) и поддержания валютной ликвидности в составе ЗВР на достаточном уровне.

Таким образом, объёмы реализуемого на внешних рынках золота могут отличаться от объёмов золота, приобретённого у производителей.

Вместе с тем, необходимо отметить, что объёмы валютных поступлений в результате экспорта монетарного золота на внешнем рынке могут не соответствовать объёмам продажи Центральным банком валюты на внутреннем рынке т.е. валютным интервенциям.

Используются ли международные резервы для поддержания уровня обменного курса?

Одним из косвенных показателей для оценки деятельности Центрального банка на внутреннем валютном рынке и влияния его валютных операций на обменный курс является изменение объёмов золотовалютных резервов в течение года.

Согласно статистическим данным, в 2019 году, при неизменных ценах, золотовалютные резервы Центрального банка увеличились на 237 млн. долл. США. В то время как, на валютном рынке курс национальной валюты к доллару США девальвировался на 13,9% по сравнению с началом года. Таким образом, это свидетельствует о том, что Центральный банк не использовал резервные активы с целью воздействия на фундаментальный тренд обменного курса. Данная динамика курса сума складывается под воздействием внутренних и внешних экономических условий, которые непосредственно определяют уровень спроса и предложения на внутреннем валютном рынке.

Бекзод МИРАХМЕДОВ,

Главный экономист Департамента монетарных операций

лира обновила рекорд падения // Смотрим

Турецкая лира вновь в поисках дна. Курс национальной валюты установил новый исторический минимум. Центробанк страны вынужден проводить валютные интервенции, чтобы спасти лиру.

Курс турецкой лиры к доллару в пятницу 3 декабря снизился на 1,5%, но этого было достаточно, чтобы в очередной раз обновить исторический минимум – 13,89 лиры за доллар к 13:00 мск, согласно данным торгов. После этого Центробанк Турции объявил о проведении новых прямых валютных интервенций – начал продажу иностранной валюты из резервов. Это замедлило падение до 1%.

Падение началось после сегодняшнего решения международного рейтингового агентства Fitch ухудшить прогноз до «негативного» со «стабильного» по кредитному рейтингу Турции в иностранной валюте. Следующим шагом будет снижение рейтинга с текущего уровня «ВВ-«. Сегодня была опубликована и официальная статистика – годовая инфляция в Турции в ноябре достигла 21,31%. Это максимум за три последних года. Неофициальная инфляции в 2 раза больше. Но три года назад курс лиры был в 3,5 раза меньше – 4 лиры за доллар при такой инфляции. За последние годы ситуация ухудшилась.

Президент Турции Тайип Эрдоган 2 декабря, днем ранее, назначил нового министра казначейства и финансов республики. Эродган уволил Лютфи Эльвана и назначил новым министром Нуреддина Небати. Турецкий лидер проводит политику низких ставок и утверждает, что дешевые кредиты важнее для страны, чем большая инфляция и падение лиры. Поэтому увольняет всех несогласных управляющих в Центробанке и министерствах.

Эродган уволил Лютфи Эльвана и назначил новым министром Нуреддина Небати. Турецкий лидер проводит политику низких ставок и утверждает, что дешевые кредиты важнее для страны, чем большая инфляция и падение лиры. Поэтому увольняет всех несогласных управляющих в Центробанке и министерствах.

В стране с конца ноября предкризисное состояние – некоторые жители страны протестуют против роста цен и падения лиры, а остальные скупают товары и валюту. Оппозиция обвиняет Эрдогана в ошибочной политике низких ставок и требует перемен.

Лира остается самой слабой среди валют развивающихся стран. Курс лиры был стабильным до 2014 года – около 1,7-1,8 лиры за доллар. Но с тех пор неудержимо падает – после того, как президентом стал Реджеп Тайип Эрдоган. С начала года валюта Турции подешевела в 2 раза – с 7,3 лиры за доллар. С начала ноября лира подешевела к доллару на 31%, с 9,6 лиры за доллар. 23 ноября лира упала до нового минимума сразу на 16%. Это рекордное падение лиры за сутки за последние 20 лет из-за того, что 18 ноября Центробанк Турции снизил учетную ставку с 16% до 15%. Курс турецкой лиры 18 ноября также рухнул до нового исторического минимума — до 11,93 лиры за доллар, побив несколько антирекордов в поисках дна.

Курс турецкой лиры 18 ноября также рухнул до нового исторического минимума — до 11,93 лиры за доллар, побив несколько антирекордов в поисках дна.

С сентября ставка ЦБ Турции снижена на 400 базисных пунктов, с 19%. Экономика Турции в первом квартале 2021 года выросла на 7% в годовом выражении, а S&P повысило прогноз роста ВВП Турции в 2021 году до 8,6%. В 2020 году турецкая экономика выросла на 1,8%.

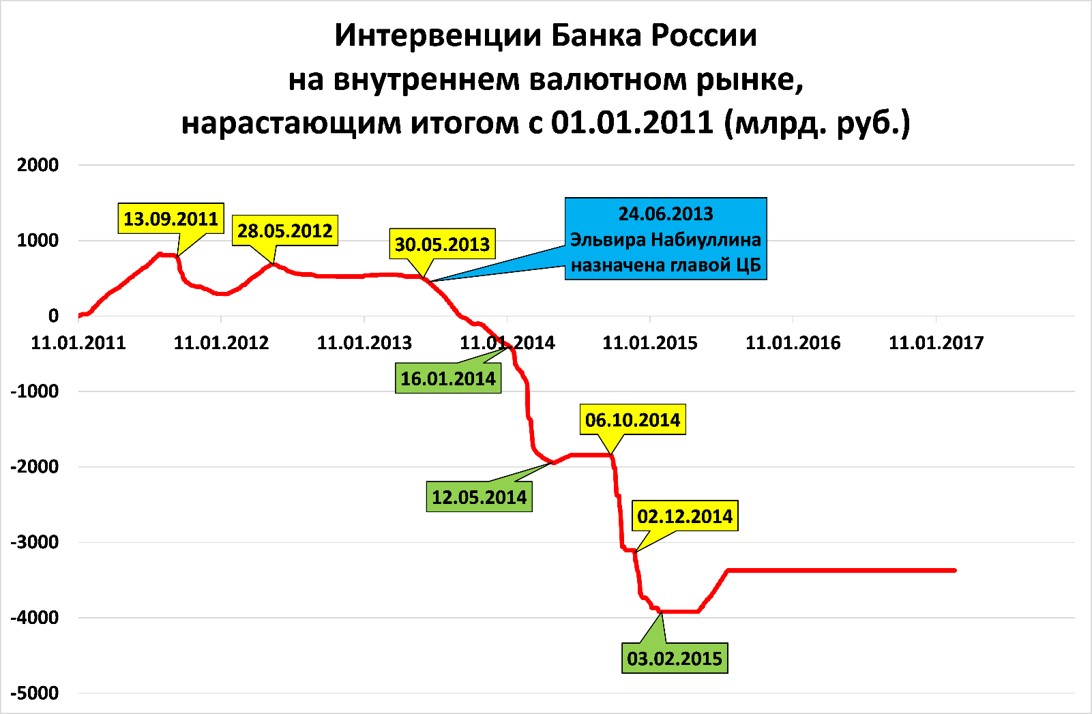

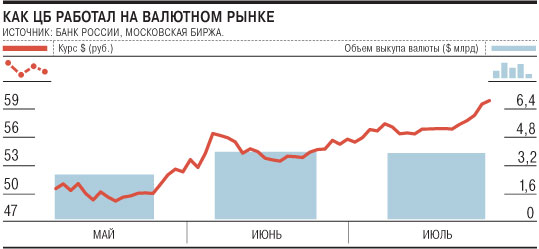

Немецкие эксперты: без поддержки ЦБ рубль может еще больше потерять в цене | Экономика в Германии и мире: новости и аналитика | DW

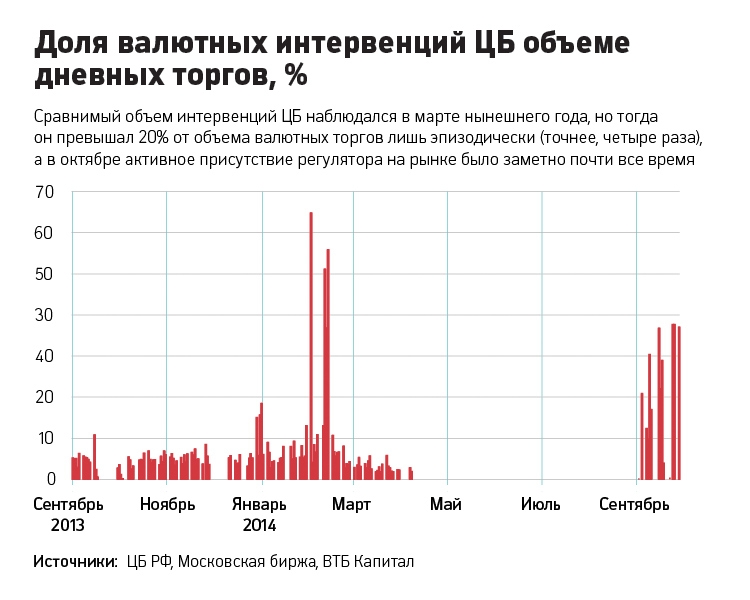

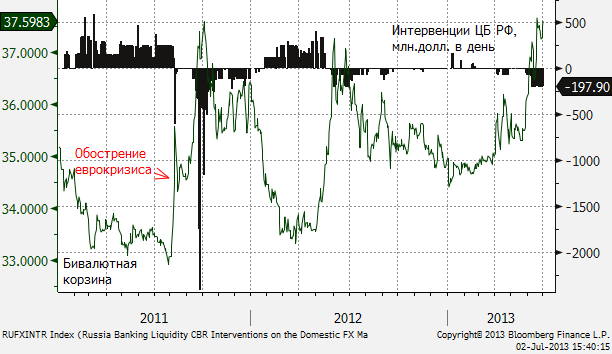

С понедельника, 10 ноября, Банк России отказался от проведения регулярных валютных интервенций и отменил так называемый операционный коридор — интервал допустимых колебаний стоимости бивалютной корзины. Это означает, что ЦБ больше не будет искусственно поддерживать курс рубля за счет покупки или продаж валюты.

Правда, «новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций», говорится в заявлении, опубликованном на сайте регулятора. Центробанк не исключает выхода на валютный рынок «в случае возникновения угроз для финансовой стабильности» страны. Как бы там ни было, де факто это решение означает, что регулятор отпустил рубль в свободное плавание. DW попросила немецких экспертов прокомментировать этот шаг.

Центробанк не исключает выхода на валютный рынок «в случае возникновения угроз для финансовой стабильности» страны. Как бы там ни было, де факто это решение означает, что регулятор отпустил рубль в свободное плавание. DW попросила немецких экспертов прокомментировать этот шаг.

Резервы истощаются

Изначально ЦБ планировал перейти к плавающему валютному курсу 1 января 2015 года. Однако в нынешних условиях попытки поддержать курс рубля за счет проведения интервенций — неразумная трата золотовалютных резервов, пояснила в интервью телеканалу «Россия 24» председатель Банка России Эльвира Набиуллина.

Банк Россиии отказался от проведения регулярных валютных интервенций для поддержки курса рубля

В одном только октябре ЦБ потратил на поддержку курса рубля более 25 млрд долларов, то есть около 6 процентов золотовалютных резервов страны, подсчитали в «Интерфаксе».

По данным ЦБ, на 31 октября их объем составлял 428,6 млрд долларов. В результате Банк России принял решение отказаться от регулярных валютных интервенций, подчеркнула Набиуллина.

Экспортеры под ударом

Вследствие реализации новой меры курс рубля будет формироваться под влиянием рыночных факторов, отмечается в заявлении Банка России. Там надеются, что «новый подход к проведению операций на внутреннем валютном рынке будет способствовать более быстрой адаптации экономики к изменениям внешних условий и увеличит ее устойчивость к негативным шокам».

Андреас Меннике

Однако опрошенные DW немецкие эксперты полагают, что прекращение регулярных интервенций может привести к еще большему проседанию курса российской валюты. «Такая опасность существует», — говорит Андреас Меннике (Andreas Männicke), издатель ежемесячного биржевого бюллетеня East Stock Trends в Гамбурге. Кроме того, по его словам, мера Центробанка делает курс рубля еще менее предсказуемым для компаний, экспортирующих товары в Россию, что негативно отражается на их выручке.

Аналогичные опасения высказал и Тобиас Бауман (Tobias Baumann), глава отдела Восточной Европы в Федеральном объединении торгово-промышленных палат Германии (DIHK). «Если рубль теперь находится в свободном плавании, а политическая ситуация не улучшится, то курс рубля может продолжить снижение. Это означает, что экспортерам будет сложнее сбыть свой товар в России, поскольку для российских покупателей он станет намного дороже», — пояснил Бауман в интервью DW.

«Если рубль теперь находится в свободном плавании, а политическая ситуация не улучшится, то курс рубля может продолжить снижение. Это означает, что экспортерам будет сложнее сбыть свой товар в России, поскольку для российских покупателей он станет намного дороже», — пояснил Бауман в интервью DW.

Мера борьбы со спекулянтами

По его словам, динамика развития курса рубля с начала года обернулась убытками для немецких экспортеров. По данным ЦБ, с января по сентябрь реальный эффективный курс рубля по отношению к евро упал на 7,4 процента, а к доллару рухнул на 15,4 процента.

Тобиас Бауман

Вследствие ослабления национальной валюты происходит снижение покупательной способности населения, а импортные продукты сильно дорожают, объяснил Бауман. Это ощущается в первую очередь в таких секторах немецкой экономики, как машиностроение и производство оборудования, а также в автомобилестроении, подчеркнул собеседник DW.

Кроме того, добавил Бауман, вследствие ослабления рубля дочерние предприятия немецких компаний в России теряют часть рублевой выручки при конвертации ее в евро.

С другой стороны, основное преимущество свободного плавания курса рубля сейчас в том, что это поможет предотвратить спекулятивные колебания курса, подчеркнул Меннике: «Спекулянты, возможно, станут осторожнее, поскольку они не будут знать, когда именно Центробанк может вмешаться». То есть с тактической точки зрения, переход на свободное курсообразование раньше запланированного срока, скорее всего, оправдано, резюмирует он.

Геополитика во главе угла

И все же эксперты сходятся во мнении, что основные факторы, которые будут определять динамику курса рубля в среднесрочной перспективе, — это цены на нефть и геополитическая ситуация.

В объединении торгово-промышленных палат Германии ожидают дальнейшего ослабления российской валюты на фоне снижения цен на нефть. Кроме того, скорее всего, продолжится отток капитала из России, говорит Бауман.

В краткосрочной перспективе давление на рубль, по всей видимости, сохранится, соглашается Меннике. В 2015 году возможно укрепление курса к евро, считает эксперт, однако это произойдет при условии, что цены на нефть не упадут еще сильнее, а российская экономика не уйдет в глубокую рецессию. Последнее, в свою очередь, зависит и от развития ситуации с санкциями Запада в отношении России, подчеркнул эксперт.

В 2015 году возможно укрепление курса к евро, считает эксперт, однако это произойдет при условии, что цены на нефть не упадут еще сильнее, а российская экономика не уйдет в глубокую рецессию. Последнее, в свою очередь, зависит и от развития ситуации с санкциями Запада в отношении России, подчеркнул эксперт.

Хронология: История интервенций центрального банка

ЛОНДОН (Рейтер) — Ниже приводится хронология интервенций основных центральных банков на валютных рынках по доллару, иене, марке и евро.

Май 2010 г. — Швейцарский национальный банк вмешивается в валютный рынок, чтобы ослабить франк, поскольку швейцарская валюта достигает исторического максимума выше 1,40 за евро. Трейдеры говорят, что 19 мая он купил 17 миллиардов евро. Они ссылаются на регулярную активность ШНБ с апреля.

Апрель 2010 г. — ШНБ вмешивается в валютный рынок, чтобы ослабить франк по отношению к евро.Предварительные правительственные данные показывают, что швейцарские валютные резервы выросли на 28,7 млрд франков (24,83 млрд долларов) до 153,6 млрд в апреле, когда ШНБ увеличил свой валютный резерв, чтобы удерживать евро на уровне около 1,43 франка.

Декабрь 2009 г. — март 2010 г. — Трейдеры сослались на активность SNB 21 декабря, 29 января, 12 февраля, 23 февраля и 2 марта, чтобы защитить уровень 1,46 за евро.

12 марта 2009 г. — SNB впервые с августа 1995 г. ослабляет франк, после того как франк достиг исторического минимума в 1.4576 евро. Такая интервенция привела франк к 1,5450 в том же месяце. Квартальные данные показывают, что центральный банк потратил около 4 миллиардов евро франков.

Июнь 2007 г. — Новая Зеландия проводит интервенцию впервые с тех пор, как в марте 1985 г. был выпущен новозеландский доллар после того, как спрос на валюту с более высокой доходностью поднял его до 22-летнего максимума около 0,7640 доллара. уровень, который, по словам банка, был исключительным и неоправданным с точки зрения экономических основ.

Март 2004 г. — В марте Япония продает валютные интервенции на сумму 4,7026 трлн иен.В первом квартале Япония продала 14,8315 трлн иен, чтобы остановить рост иены, выйдя на рынок на 47 дней с 1 января по 31 марта. Март ознаменовал конец 15-месячной кампании Японии по сдерживанию роста иены. На него было потрачено 35 триллионов иен, или более 300 миллиардов долларов.

Март ознаменовал конец 15-месячной кампании Японии по сдерживанию роста иены. На него было потрачено 35 триллионов иен, или более 300 миллиардов долларов.

Февраль 2004 г. — Япония продолжает активную интервенцию, потратив 3,3420 триллиона иен на сдерживание роста иены. Доллар достиг 3-летнего минимума в 105,14 иены, после чего восстановился на 4,5%.

30 января 2004 г. — Япония продала рекордные 7,1545 трлн иен в период с 27 декабря по 28 января.27 января доллар упал до 3-летнего минимума около 105,45 иены. Министерство финансов также продало Банку Японии иностранных облигаций на сумму 5,014 трлн иен, чтобы привлечь средства для интервенции посредством сделки репо, в соответствии с которой оно выкупит бумагу обратно по цене более поздняя дата.

Декабрь 2003 г. — Япония продала 2,2519 трлн иен в период с 29 ноября по 26 декабря, доведя объем интервенций до рекордных 20 трлн в 2003 г. Министерство финансов указало в своем проекте бюджета на 2004/05 г., что оно повысит потолок интервенций с 79 до 140 трлн иен. трлн.Пока бюджет не был принят, министерство просило Банк Японии предоставить краткосрочные средства, покупая иностранные облигации со своего счета в иностранной валюте в соответствии с соглашением об обратном выкупе.

трлн.Пока бюджет не был принят, министерство просило Банк Японии предоставить краткосрочные средства, покупая иностранные облигации со своего счета в иностранной валюте в соответствии с соглашением об обратном выкупе.

Ноябрь 2003 г. — Япония продала 1,5996 трлн иен в период с 30 октября по 26 ноября, в результате чего объем интервенций составил около 17,8 трлн иен в год. В этот период доллар упал до трехлетнего минимума в 107,52 иены.

Октябрь 2003 г. — Япония продала 2,723 триллиона иен в период с 27 сентября по 29 октября, в результате чего интервенция достигла нового годового максимума в 16.2 триллиона иен. 30 сентября Министерство финансов подтвердило, что продавало иену за доллары, действуя через Федеральную резервную систему Нью-Йорка. Это нарушило недавнее молчание Минфина о вмешательстве.

Сентябрь 2003 г. — Япония продала 4,4573 триллиона иен, что является месячным рекордом, на валютном рынке в сентябре после воздержания от интервенций в августе. Аналитики считают, что практически все интервенции были проведены до 20 сентября, когда Группа семи промышленно развитых стран выступила с заявлением, в котором призвала к гибкости обменных курсов.

Июль 2003 г. — Япония продает 2,0272 трлн иен в июле, чтобы предотвратить резкое укрепление иены. Июльский показатель поднимает общий объем интервенций на продажу иены до нового годового максимума в размере около 9 триллионов иен. Предыдущий максимум был достигнут в 1991 году на уровне 7,6411 трлн иен.

Июнь 2003 г. — Япония продала 628,9 млрд иен на валютных рынках в период с 29 мая по 26 июня, чтобы остановить рост иены. Этот показатель значительно меньше, чем в предыдущем месяце.

Июнь 2003 г. — Официальные резервы Японии выросли до рекордного уровня в конце мая, в основном из-за самого большого за всю историю объема месячной интервенции по продаже иены — почти четыре триллиона иен (34 миллиарда долларов), сообщило Министерство финансов.

19 мая 2003 г. — Дилеры в Токио говорят, что японские монетарные власти покупали доллары за иену по цене около 115,10. В середине европейской сессии доллар поднимается более чем на целую иену со 115,25 за короткий промежуток времени. Япония отказалась от комментариев.

Япония отказалась от комментариев.

15 мая 2003 г. — Дилеры в Лондоне и Нью-Йорке говорят, что японские монетарные власти продали иену за доллары, когда иена поднялась до 10-месячного максимума 115,33 в начале торгов в Нью-Йорке. Японские монетарные власти отказались от комментариев.

13 мая 2003 г. — Япония продает иену после падения доллара до 116.36 иен в конце торгов в Токио. Подтверждения от японских властей не поступало.

Январь-март 2003 г. — Данные показывают, что японские власти потратили 2,5 триллиона иен на валютные интервенции с января по март.

28 февраля 2003 г. — Министерство финансов Японии подтверждает, что оно проводит одиночные интервенции второй месяц подряд, покупая доллары и евро на сумму около 513 миллиардов иен. Он сказал, что в конце февраля несколько раз просил Банк Японии выйти на рынок и что покупки евро были «намного меньше», чем покупки доллара по отношению к иене.

Середина января 2003 г. — Япония проводит одиночную интервенцию под руководством недавно назначенного главного финансового дипломата Зембэя Мидзогути, потратив немногим менее 700 миллиардов иен через несколько дней после того, как иена выросла до четырехмесячного максимума около 117,40 по отношению к доллару. Позже в январе Минфин подтвердил это действие.

Позже в январе Минфин подтвердил это действие.

28 июня 2002 г. — Банк Японии вмешивается, чтобы продать иену, а Федеральная резервная система США и Европейский центральный банк также продают иену от имени Банка Японии в начале торгов в Нью-Йорке. ЕЦБ подтверждает, что покупает евро за иену. Трейдеры видят резкое движение евро с отметки 118.10 до максимумов выше 119. Дилеры также видят, что ФРС покупает доллары за иену примерно со 119, поднимая доллар до максимумов около 120,35. Данные Банка Японии, опубликованные в июле, показали, что только в этот день Япония потратила около 520,5 млрд иен на ослабление иены.

26 июня 2002 г. — Банк Японии вмешивается, чтобы продать иену, подняв доллар до 121,35 с 120,20-30. Второй бой поднимает доллар примерно до 121,10 с 120,50/60. Третий бой в начале европейской сессии поднимает доллар до 120,70 с 120,03. По оценкам, Банк Японии купил 18 долларов.56 миллиардов в его интервенционных операциях в июне, в том числе 31 мая. 121 на предыдущей сессии.

4 июня 2002 г. — Банк Японии вмешивается, чтобы продать иену, подняв доллар на целую иену со 123,35 иены.

31 мая 2002 г. — Банк Японии вмешивается, чтобы продать иену за доллары, поскольку доллар падает примерно до 123 иен, после того как он упал до шестимесячного минимума ниже 123 на предыдущей сессии.Интервенция возвращает его к 124,45/50, после чего происходит еще одно падение до 124 и очередной раунд продаж иены Банком Японии. В третьем раунде цена поднялась с отметки 123,75 до отметки выше 124.

23 мая 2002 г. — Банк Японии вмешивается второй день подряд, иена продается за доллары по курсу 123,90/95.

22 мая 2002 г. — Банк Японии вмешивается, чтобы продать иену за доллары после того, как доллар упал до 5,5-месячного минимума 123,50 из-за сомнений в скорости восстановления экономики США. Банк Японии провел интервенцию на уровне 123,80/90 иен за доллар.

24/26/27/28 сентября 2001 г. — Банк Японии вмешивается, чтобы продать иену за доллары, опасаясь роста стоимости иены, наносящего ущерб экспорту, и после нападок на США. Города Ю. 11 сентября. Интервенция 24/26/27 сентября не ограничивается долларом, но включает покупку евро за иену, при этом Европейский центральный банк (ЕЦБ) и центральные банки еврозоны действуют от имени Банка Японии. 27 сентября Япония заявила, что Федеральная резервная система Нью-Йорка впервые в сентябрьском раунде вмешивается от ее имени.

Города Ю. 11 сентября. Интервенция 24/26/27 сентября не ограничивается долларом, но включает покупку евро за иену, при этом Европейский центральный банк (ЕЦБ) и центральные банки еврозоны действуют от имени Банка Японии. 27 сентября Япония заявила, что Федеральная резервная система Нью-Йорка впервые в сентябрьском раунде вмешивается от ее имени.

17, 19, 21 сентября 2001 г. — Банк Японии вмешивается, чтобы продать иену за доллары.

10 ноября 2000 г. — ЕЦБ совместно с национальными центральными банками еврозоны вмешивается, чтобы купить евро.

6 ноября 2000 г. — ЕЦБ и другие национальные центральные банки еврозоны вмешиваются, чтобы купить евро.

3 ноября 2000 г. — ЕЦБ и другие национальные центральные банки еврозоны как минимум дважды вмешивались, чтобы купить евро, после 5-процентного восстановления валюты с рекордно низкого уровня, установленного на предыдущей неделе около 0,8225 доллара.

22 сентября 2000 г. — Центральные банки в Европе, Японии и США, действуя вместе впервые с 1995 г. , вмешиваются, чтобы поднять евро после того, как валюта достигла исторического минимума ниже 85 центов двумя днями ранее, потеря почти 30 процентов от его стоимости с момента запуска в январе 1999 года.Интервенция – это первое вмешательство ЕЦБ с момента его основания.

, вмешиваются, чтобы поднять евро после того, как валюта достигла исторического минимума ниже 85 центов двумя днями ранее, потеря почти 30 процентов от его стоимости с момента запуска в январе 1999 года.Интервенция – это первое вмешательство ЕЦБ с момента его основания.

, январь 1999 г. — апрель 2000 г. — Япония обеспокоена тем, что слишком сильная иена, торгующаяся около 108 за доллар в январе 1999 г., задушит хрупкое восстановление экономики и интервенции на валютных рынках, чтобы укротить ее силу. Банк Японии продает иену не менее 18 раз за этот период, в том числе один раз через Федеральную резервную систему и один раз через ЕЦБ. Несмотря на интервенцию, иена продолжает укрепляться по отношению к доллару, достигнув 102 к апрелю 2000 года.

Апрель-июнь 1998 г. — При ослаблении иены Банк Японии вмешивается, чтобы поддержать свою валюту.Когда курс иены к доллару упал ниже 144, власти США 17 июня 1998 года присоединились к Банку Японии, потратив 833 миллиона долларов на покупку иены.

Апрель 1994 г. — август 1995 г. — Доллар падает до рекордно низкого уровня по отношению к немецкой марке, достигнув 1,41 в июле 1995 г., и достигает послевоенного минимума по отношению к иене ниже 83 за доллар в апреле 1995 г. С апреля 1994 г. Соединенные Штаты неоднократно вмешиваются, часто совместно с японскими и отдельными европейскими центральными банками, чтобы поддержать американскую валюту. Последняя скоординированная интервенция с европейскими банками в этот период состоялась 15 августа 1995 года.

Апрель-август 1993 г. — США покупают доллары и продают иену.

1991-1992 — Центробанки США и Европы неоднократно вмешиваются, поскольку экономика США впадает в рецессию во время войны в Персидском заливе, что ослабляет доллар. Соединенные Штаты вмешиваются в обе стороны рынка, потратив более 2,5 миллиардов долларов на покупку валюты и продав 750 миллионов долларов.

1988-1990 — Доллар растет. Соединенные Штаты вмешиваются после заявлений Большой семерки о важности поддержания стабильности обменного курса.

Февраль 1987 г. — Луврское соглашение. Слабый доллар, растущий дефицит торгового баланса США и перспектива ослабления экономики США вызывают опасения в Европе и Японии по поводу дальнейшего ослабления доллара. Группа пяти (G5) плюс Италия встречаются в Лувре в Париже и публикуют заявление, в котором соглашаются «способствовать стабильности обменных курсов на текущих уровнях». Соединенные Штаты, часто в скоординированных операциях, несколько раз вмешиваются, чтобы купить доллары.

Сентябрь 1985 — Плаза Аккорд. G5 — США, Германия, Япония, Великобритания, Франция — встречаются в отеле «Плаза» в Нью-Йорке, чтобы обсудить опасения по поводу очень сильного доллара и США.С. беспокоит снижение конкурентоспособности. В последующие недели США и другие монетарные власти США и другие монетарные власти проводят значительные интервенционные продажи долларов за другие валюты G5.

1980-1981 — Власти США вмешиваются, чтобы укротить укрепившийся доллар.

1978-1979 — Доллар испытывает сильное давление на фоне высоких цен на нефть, высокой инфляции в США и ухудшения платежного баланса. В ноябре 1978 года вводится новая крупная программа поддержки доллара, чтобы собрать большой военный бюджет в размере до 30 миллиардов долларов.США активно и часто вмешиваются в рынок вместе с другими центральными банками.

В ноябре 1978 года вводится новая крупная программа поддержки доллара, чтобы собрать большой военный бюджет в размере до 30 миллиардов долларов.США активно и часто вмешиваются в рынок вместе с другими центральными банками.

Валютные интервенции США — Fedpoints

Валютная интервенция США

Эта страница последний раз обновлялась в мае 2007 г. и больше не обновляется. Текущую информацию по этому вопросу см. в разделе «Операции с иностранной валютой».

Цель валютной интервенции

Министерство финансов и Федеральная резервная система, которые являютсяДенежно-кредитные органы S. время от времени вмешиваются в валютный рынок (FX), чтобы противодействовать неупорядоченной рыночной конъюнктуре. После распада Бреттон-Вудской системы в 1971 году Соединенные Штаты использовали валютные интервенции как для замедления быстрых колебаний обменного курса, так и для того, чтобы сигнализировать о мнении денежных властей США о том, что обменный курс не отражает фундаментальные экономические условия. В конце 1990-х интервенции на валютном рынке США стали гораздо реже. Соединенные Штаты вмешивались в валютный рынок восемь дней в 1995 году, но только дважды с августа 1995 года по декабрь 2006 года.

В конце 1990-х интервенции на валютном рынке США стали гораздо реже. Соединенные Штаты вмешивались в валютный рынок восемь дней в 1995 году, но только дважды с августа 1995 года по декабрь 2006 года.

Сфера деятельности валютного рынка

Валютный рынок представляет собой сеть финансовых учреждений и брокеров, в которой частные лица, предприятия, банки и правительства покупают и продают валюты разных стран. Они делают это, чтобы финансировать международную торговлю, инвестировать или вести бизнес за границей или спекулировать на изменениях цен на валюту. В среднем на валютном рынке по всему миру ежедневно торгуется около 1,9 триллиона долларов США в различных валютах.

На валютном рынке существует два основных типа операций.Соглашение о покупке или продаже валюты по текущему обменному курсу называется спотовой сделкой. По соглашению, спотовые сделки по большинству валютных пар рассчитываются на два дня позже, за исключением валютной пары доллар США – канадский доллар. В форвардной сделке трейдеры соглашаются покупать и продавать валюту для расчетов не менее чем через три дня по заранее установленному обменному курсу. Этот второй тип транзакций часто используется предприятиями для снижения валютного риска.

В форвардной сделке трейдеры соглашаются покупать и продавать валюту для расчетов не менее чем через три дня по заранее установленному обменному курсу. Этот второй тип транзакций часто используется предприятиями для снижения валютного риска.

Влияние изменений обменного курса

Обменный курс – это цена одной иностранной валюты в единицах другой валюты.Курсы обмена валют вызывают особую озабоченность правительств, поскольку изменения курсов валют влияют на стоимость продуктов и финансовых инструментов. В результате неожиданные или крупные изменения могут повлиять на состояние национальных рынков и финансовых систем. Изменения обменного курса также влияют на потоки международных инвестиций страны, а также на экспортные и импортные цены. Эти факторы, в свою очередь, могут влиять на инфляцию и экономический рост.

Например, предположим, что цена японской иены изменяется от 120 иен за доллар до 110 иен за доллар в течение нескольких недель.Говоря рыночным языком, иена «укрепляется» или «дорожает» по отношению к доллару, что означает, что она становится дороже в долларовом выражении. Если новый обменный курс сохранится, это приведет к нескольким взаимосвязанным эффектам. Во-первых, японский экспорт в США станет дороже. Со временем это может привести к снижению объемов экспорта в США, что, в свою очередь, может привести к сокращению рабочих мест для экспортеров в Японии. Кроме того, более высокие цены на импорт в США могут оказывать инфляционное влияние в Соединенных Штатах.Наконец, экспорт США в Японию станет менее дорогим, что может привести к увеличению экспорта США и росту занятости в США.

Если новый обменный курс сохранится, это приведет к нескольким взаимосвязанным эффектам. Во-первых, японский экспорт в США станет дороже. Со временем это может привести к снижению объемов экспорта в США, что, в свою очередь, может привести к сокращению рабочих мест для экспортеров в Японии. Кроме того, более высокие цены на импорт в США могут оказывать инфляционное влияние в Соединенных Штатах.Наконец, экспорт США в Японию станет менее дорогим, что может привести к увеличению экспорта США и росту занятости в США.

Ожидаемые различия в процентных ставках между странами являются одним из основных факторов, влияющих на обменные курсы. Деньги имеют тенденцию течь в инвестиции в страны с относительно высокими реальными (то есть с поправкой на инфляцию) процентными ставками, увеличивая спрос на валюты этих стран и, тем самым, их стоимость на валютном рынке.

Роль Федеральной резервной системы

Конгресс поручил Федеральному резерву США.S. Казначейство несет главную ответственность за международную финансовую политику. Однако на практике решения казначейства по валютным операциям обычно принимаются после консультаций с Федеральной резервной системой. Если органы денежно-кредитного регулирования решат вмешаться на валютном рынке, интервенцию проводит Федеральный резервный банк Нью-Йорка. Когда принимается решение поддержать курс доллара по отношению к другой валюте, отдел валютных операций Федерального резервного банка Нью-Йорка покупает доллары и продает иностранную валюту; и наоборот, чтобы снизить стоимость доллара, он продает доллары и покупает иностранную валюту.В то время как торговый персонал ФРС может работать на валютном рынке в любое время и на любом рынке в мире, в центре его деятельности обычно находится рынок США.

Однако на практике решения казначейства по валютным операциям обычно принимаются после консультаций с Федеральной резервной системой. Если органы денежно-кредитного регулирования решат вмешаться на валютном рынке, интервенцию проводит Федеральный резервный банк Нью-Йорка. Когда принимается решение поддержать курс доллара по отношению к другой валюте, отдел валютных операций Федерального резервного банка Нью-Йорка покупает доллары и продает иностранную валюту; и наоборот, чтобы снизить стоимость доллара, он продает доллары и покупает иностранную валюту.В то время как торговый персонал ФРС может работать на валютном рынке в любое время и на любом рынке в мире, в центре его деятельности обычно находится рынок США.

Поскольку покупки или продажи долларов ФРС невелики по сравнению с общим объемом торговли долларами, они не сразу меняют баланс спроса и предложения. Вместо этого вмешательство влияет на настоящее и будущее поведение инвесторов. В связи с этим валютная интервенция США используется как средство подачи сигнала о желаемом изменении обменного курса.

Процесс интервенции

Иностранная валюта, используемая для интервенции, обычно поступает в равной степени из резервов Федеральной резервной системы и Стабилизационного фонда валютного казначейства. Эти активы в настоящее время состоят из евро и японских иен. Интервенции могут координироваться с другими центральными банками, особенно с центральным банком страны, валюта которой используется.

В последние годы Федеральная резервная система и Казначейство сделали свои интервенции более прозрачными.Таким образом, ФРБ Нью-Йорка часто имеет дело напрямую со многими крупными межбанковскими дилерами одновременно для покупки и продажи валюты на рынке обменного курса спот. ФРС исторически не участвовала в форвардных или других деривативных операциях. Министр финансов обычно подтверждает интервенцию США, пока ФРС проводит операцию или вскоре после этого. Часто заявления, отражающие официальную позицию США в отношении их политики обменного курса, сопровождаются подтверждением Казначейством интервенционной деятельности.

Федеральная резервная система регулярно «стерилизует» интервенцию на валютном рынке, что не позволяет интервенции изменить объем банковских резервов с уровней, соответствующих установленным целям денежно-кредитной политики. Например, если Федеральный резервный банк Нью-Йорка продает доллары, чтобы купить иностранную валюту, продажа добавляет резервы в банковскую систему. Чтобы стерилизовать транзакцию, ФРС в своих внутренних операциях на открытом рынке может удалить резервы путем продажи государственных ценных бумаг.

Федеральный резервный банк Нью-Йорка объявляет полную информацию о U.Валютные операции S. денежных органов примерно через 30 дней после окончания каждого календарного квартала в отчете, выпущенном Конгрессу и одновременно обнародованном под названием «Казначейство и Федеральная резервная система по операциям с иностранной валютой».

Не вся деятельность торгового отдела Федерального резервного банка Нью-Йорка на рынке регулируется Министерством финансов или Федеральной резервной системой. Иногда ФРБ Нью-Йорка может выступать в качестве агента от имени других центральных банков и международных организаций, желающих участвовать в валютном рынке в Соединенных Штатах без денег США.С. денежные власти вовлечены. Иностранный центральный банк использует ФРБ Нью-Йорка в качестве своего агента, вне своего часового пояса и своих постоянных контрагентов по валютным операциям. Эти покупки и продажи не считаются валютными интервенциями США и не предназначены для отражения какой-либо политической инициативы монетарных властей США. Когда Федеральная резервная система покупает и продает валюту от имени иностранных центральных банков, совокупный уровень банковских резервов не меняется, и стерилизация не требуется.

Иногда ФРБ Нью-Йорка может выступать в качестве агента от имени других центральных банков и международных организаций, желающих участвовать в валютном рынке в Соединенных Штатах без денег США.С. денежные власти вовлечены. Иностранный центральный банк использует ФРБ Нью-Йорка в качестве своего агента, вне своего часового пояса и своих постоянных контрагентов по валютным операциям. Эти покупки и продажи не считаются валютными интервенциями США и не предназначены для отражения какой-либо политической инициативы монетарных властей США. Когда Федеральная резервная система покупает и продает валюту от имени иностранных центральных банков, совокупный уровень банковских резервов не меняется, и стерилизация не требуется.

Интервенции центрального банка на валютном рынке

Валютные интервенции центральных банков: основные темы для обсуждения

Центральные банки часто считают необходимым вмешательство на валютном рынке для защиты стоимости своей национальной валюты.Центральные банки могут добиться этого, покупая или продавая валютные резервы или просто упоминая, что конкретная валюта недооценена или переоценена, позволяя участникам рынка форекс сделать все остальное. В этой статье рассматриваются различные типы интервенций центральных банков и важные факты, которые следует учитывать перед началом торговли.

В этой статье рассматриваются различные типы интервенций центральных банков и важные факты, которые следует учитывать перед началом торговли.

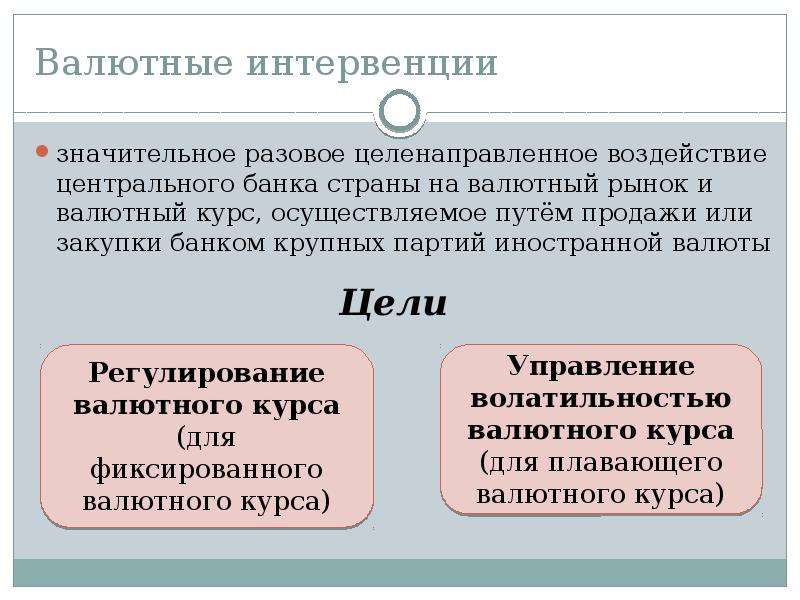

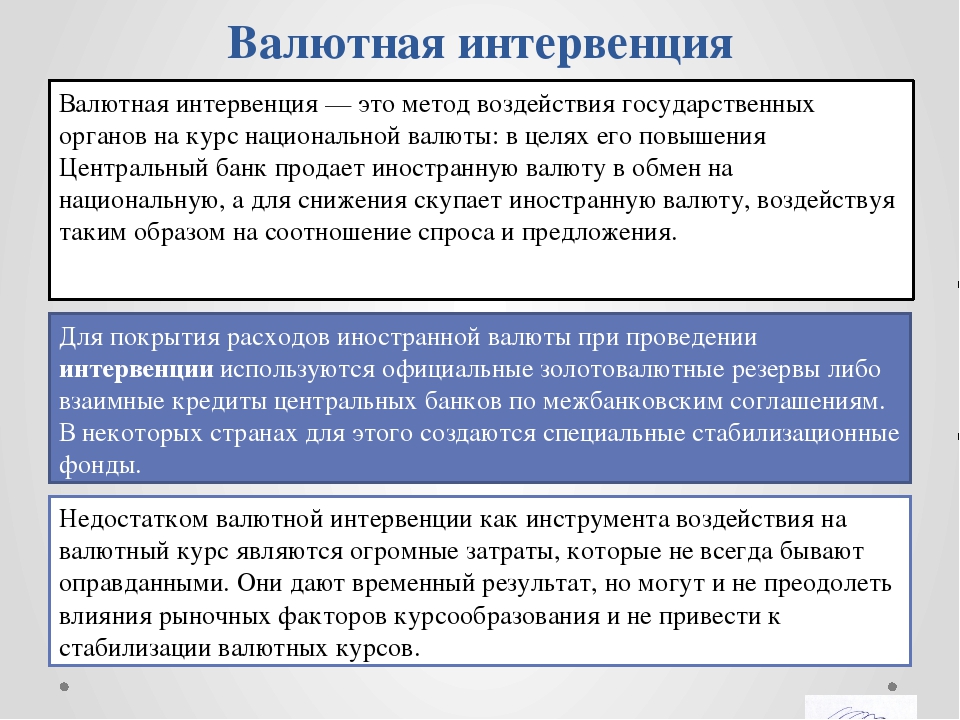

Что такое валютная интервенция?

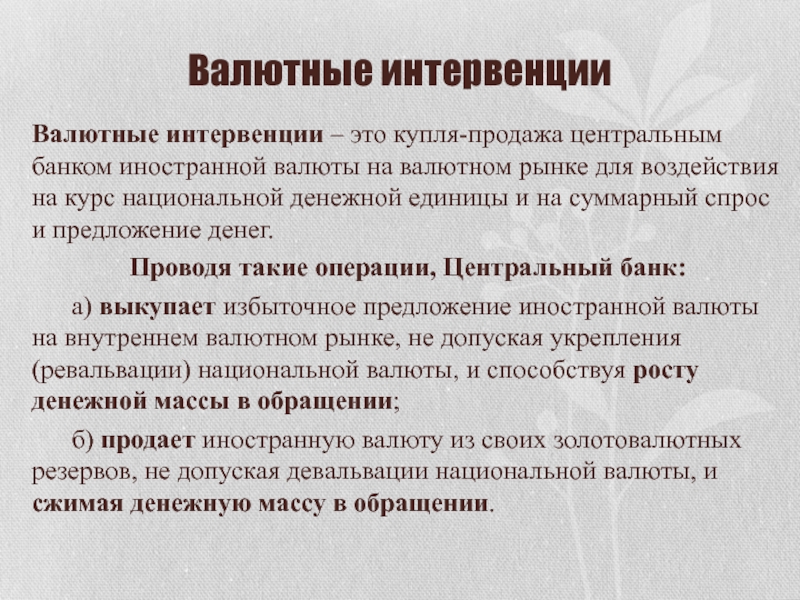

Валютная интервенция — это процесс, посредством которого центральный банк покупает или продает иностранную валюту в попытке стабилизировать обменный курс или исправить диспропорции на валютном рынке.Это часто сопровождается последующей корректировкой денежной массы центральным банком, чтобы компенсировать любые нежелательные побочные эффекты в местной экономике.

Упомянутый выше механизм называется «стерилизованной интервенцией» и будет обсуждаться позже, наряду с другими методами валютной интервенции.

Как форекс-трейдеры могут торговать интервенцией центрального банка

Трейдеры должны помнить, что когда центральные банки вмешиваются в форекс-рынок, движения могут быть чрезвычайно неустойчивыми.Поэтому важно установить соответствующее соотношение риска и вознаграждения и использовать разумное управление рисками.

Центральные банки вмешиваются в валютный рынок, когда текущая тенденция находится в направлении, противоположном желаемому центральным банком обменному курсу. Таким образом, торговля вокруг интервенций центрального банка очень похожа на торговлю разворотами.

Кроме того, рынок форекс склонен предвидеть вмешательство центрального банка, а это означает, что нередко можно увидеть движения против долгосрочного тренда в моменты, предшествующие вмешательству центрального банка.Поскольку нет никакой гарантии, что трейдеры смогут предвидеть появление нового тренда перед открытием сделки.

Почему центральные банки вмешиваются в валютный рынок?

Центральные банки обычно соглашаются с тем, что вмешательство необходимо для стимулирования экономики или поддержания желаемого курса иностранной валюты. Центральные банки часто покупают иностранную валюту и продают местную валюту, если местная валюта укрепляется до уровня, при котором внутренний экспорт становится более дорогим для зарубежных стран. Поэтому центральные банки намеренно изменяют обменный курс в интересах местной экономики.

Поэтому центральные банки намеренно изменяют обменный курс в интересах местной экономики.

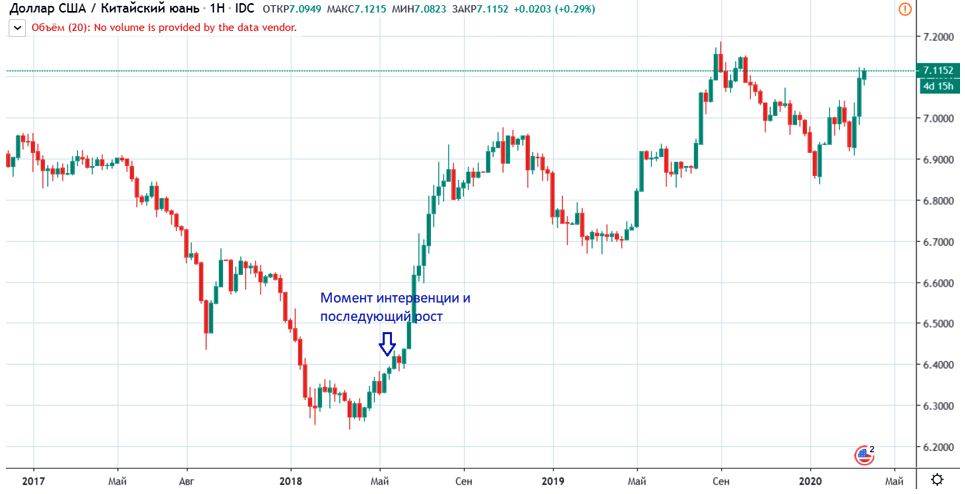

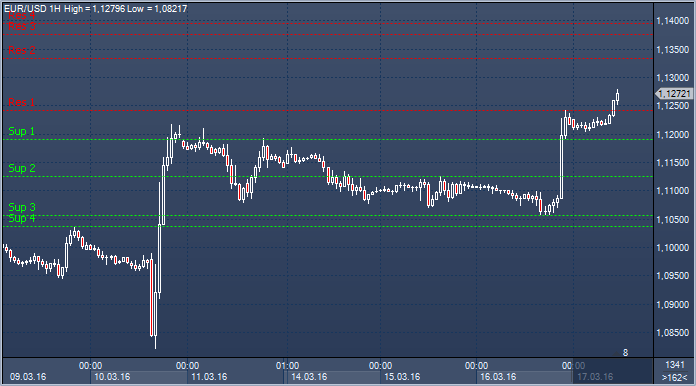

Ниже приведен пример успешной интервенции центрального банка в ответ на укрепление японской иены по отношению к доллару США. Банк Японии считал, что обменный курс был неблагоприятным, и быстро вмешался, чтобы обесценить иену, что привело к росту пары USD/JPY. Вмешательство имело место в промежутке времени, обозначенном синим кругом, и эффект был реализован вскоре после этого.

Несмотря на то, что в большинстве случаев вмешательство центрального банка оказывается успешным, бывают случаи, когда это не так. На приведенном ниже графике показан пример валютной интервенции в валютной паре USD/BRL (бразильский реал). На графике показаны оба случая, когда центральный банк вмешался, чтобы остановить падение бразильского реала. Ясно видно, что оба сценария не смогли немедленно укрепить реал по отношению к доллару США, поскольку доллар продолжал расти все выше и выше.

Узнайте больше о роли центральных банков на рынке форекс.

Как работает валютная интервенция?

Центральные банки могут использовать различные виды интервенций. Они могут быть прямыми или косвенными. Прямое вмешательство, как следует из названия, оказывает непосредственное влияние на рынок форекс, в то время как косвенное вмешательство достигает целей центрального банка с помощью менее инвазивных средств. Ниже приведены примеры прямого и косвенного вмешательства:

| Типы вмешательства | Direction или Repirct | |

|---|---|---|

| Jawboning | Scavirect | |

| Оперативное вмешательство | Direction | |

| Концертуальное вмешательство | и косвенное | |

| Стерилизованное вмешательство | Прямое |

- Операционное вмешательство: это обычно то, что люди имеют в виду, когда говорят об интервенции центрального банка. Он включает в себя покупку и продажу центральным банком как иностранной, так и местной валюты, чтобы довести обменный курс до целевого уровня. Именно размер этих транзакций движет рынком.

Он включает в себя покупку и продажу центральным банком как иностранной, так и местной валюты, чтобы довести обменный курс до целевого уровня. Именно размер этих транзакций движет рынком.

Он включает в себя покупку и продажу центральным банком как иностранной, так и местной валюты, чтобы довести обменный курс до целевого уровня. Именно размер этих транзакций движет рынком.- Jawboning: это пример косвенной валютной интервенции, когда центральный банк упоминает, что он может вмешаться в рынок, если местная валюта достигнет определенного нежелательного уровня. Этот метод, как следует из названия, больше связан с разговорами, чем с реальным вмешательством. Когда центральный банк готов вмешаться, трейдеры берут на себя коллективное возвращение валюты к более приемлемому уровню.

- Согласованное вмешательство: это сочетание болтовни и оперативного вмешательства, которое наиболее эффективно, когда несколько центральных банков высказывают одинаковые опасения по поводу обменных курсов. Если несколько центральных банков усилят свои зубодробительные усилия, вполне вероятно, что один из них фактически проводит операционное вмешательство, чтобы направить обменный курс в нужном направлении.

- Стерилизованная интервенция: Стерилизованная интервенция включает в себя два действия центрального банка с целью повлиять на обменный курс и в то же время оставить денежную базу неизменной.Это включает в себя два этапа: продажу или покупку иностранной валюты и операцию на открытом рынке (продажу или покупку государственных ценных бумаг) того же размера, что и первая сделка.

Узнайте больше о роли центральных банков и торговле на рынке Форекс

- DailyFX предоставляет специальный календарь центрального банка, в котором показаны все запланированные объявления ставок центральных банков для основных центральных банков.

- Присоединяйтесь к старшему валютному аналитику Кристоферу Веккио, который изучает основные тенденции центральных банков и публикует данные на еженедельном вебинаре Центрального банка.У нас есть целый ряд вебинаров, посвященных широкому кругу тем и рынков. Забронируйте место в календаре вебинаров DailyFX.

- Будьте в курсе важных объявлений или выпусков данных центральных банков на этой неделе в нашем экономическом календаре.

Подробнее о крупнейших центральных банках мира:

100 миллионов иен, ежедневно, без учета сезонных колебаний, с 1 апреля 1991 г. по 30 сентября 2021 г. (8 ноября) | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний с 01 января 2002 г. по 3 января 2022 г. (3 января) | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 27 октября 1997 г. по 31 мая 2011 г. (01 июля 2011 г. | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 02 марта 1973 г. по 31 мая 2011 г. (19 сентября 2019 г.) | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 1 января 1986 г. по 05 апреля 2001 г. (30 июня 2009 г.) | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 02 марта 1973 г. по 31 мая 2011 г. (19 сентября 2019 г. | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 02 марта 1973 г. по 31 мая 2011 г. (19 сентября 2019 г.) | |

В миллионах австралийских долларов, ежедневно, без учета сезонных колебаний, с 12 декабря 1983 г. по 29 декабря 2006 г. (3 марта 2008 г.) | |

В миллионах немецких марок, ежедневно, без сезонных поправок, с 02 января 1976 г. по 29 декабря 1995 г. | |

100 миллионов иен, ежедневно, без учета сезонных колебаний, с 1 апреля 1991 г. по 30 сентября 2021 г. (8 ноября) | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 02 марта 1973 г. по 31 мая 2011 г. (19 сентября 2019 г.) | |

В миллионах немецких марок, ежедневно, без сезонных поправок, с 02 января 1976 г. по 29 декабря 1995 г. | |

В миллионах ЭКЮ, евро после 1999 г., ежедневно, без сезонных колебаний, с 1 января 1988 г. по 31 декабря 1998 г. (12 марта 2008 г.) | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 1 января 1975 г. по 05 апреля 2001 г. (30 июня 2009 г.) | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 1 января 1975 г. по 31 декабря 1998 г. | |

В миллионах австралийских долларов, ежедневно, без учета сезонных колебаний, с 12 декабря 1983 г. по 29 декабря 2006 г. (3 марта 2008 г.) | |

100 миллионов иен, ежедневно, без учета сезонных колебаний, с 1 апреля 1991 г. по 30 сентября 2021 г. (8 ноября) | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 02 марта 1973 г. по 31 мая 2011 г. | |

В миллионах долларов США, ежедневно, без учета сезонных колебаний, с 02 марта 1973 г. по 31 мая 2011 г. (19 сентября 2019 г.) | |

В миллионах немецких марок, ежедневно, без сезонных поправок, с 1 января 1975 г. по 31 декабря 1998 г. (30 июня 2009 г.) | |

100 миллионов иен, ежедневно, без учета сезонных колебаний, с 1 апреля 1991 г. по 30 сентября 2021 г. | |

)

)  )

)  (03 марта 2008 г.)

(03 марта 2008 г.)  (30 июля 2008 г.)

(30 июля 2008 г.)  (30 июня 2009 г.)

(30 июня 2009 г.)  (19 сентября 2019 г.)

(19 сентября 2019 г.)  (8 ноября)

(8 ноября) Валютные интервенции с плавающими обменными курсами

21.5 Валютные интервенции с плавающими обменными курсами

Цели обучения

- Узнайте, как центральный банк страны может вмешаться, чтобы повлиять на стоимость валюты страны в системе плавающего обменного курса.

- Изучите механизм и цель стерилизованной интервенции центрального банка на рынке Форекс.

В системе чистого плавающего обменного курса обменный курс определяется как курс, который уравнивает спрос на валюту на частном рынке с предложением на частном рынке.Центральный банк не играет необходимой роли в определении чисто плавающего обменного курса. Тем не менее, иногда центральные банки желают или подвергаются давлению со стороны внешних групп, чтобы они предприняли действия (т. е. вмешались), чтобы либо повысить, либо понизить обменный курс в системе плавающего обмена. Когда центральные банки вмешиваются на полурегулярной основе, систему иногда называют «грязным плавающим курсом». Причин таких вмешательств несколько.

Когда центральные банки вмешиваются на полурегулярной основе, систему иногда называют «грязным плавающим курсом». Причин таких вмешательств несколько.

Первая причина, по которой центральные банки вмешиваются, заключается в том, чтобы стабилизировать колебания обменного курса.Принимать решения в области международной торговли и инвестиций гораздо труднее, если обменный курс быстро меняется. Хорошие или плохие торговые сделки или международные инвестиции часто зависят от значения обменного курса, который будет преобладать в какой-то момент в будущем. (См. главу 15 «Рынки иностранной валюты и нормы прибыли», раздел 15.3 «Расчет нормы прибыли на международные инвестиции» для обсуждения того, как будущие обменные курсы влияют на прибыль на международные инвестиции.) Если обменный курс будет меняться быстро, вверх или вниз, трейдеры и инвесторы станут более неуверенными в прибыльности сделок и инвестиций и, вероятно, сократят свою международную деятельность. Как следствие, международные трейдеры и инвесторы, как правило, предпочитают более стабильные обменные курсы и часто оказывают давление на правительства и центральные банки, чтобы они вмешивались в валютный рынок (Forex) всякий раз, когда обменный курс меняется слишком быстро.

Вторая причина, по которой центральные банки вмешиваются, заключается в том, чтобы обратить вспять рост дефицита торгового баланса страны.Дефицит торгового баланса (или дефицит счета текущих операций) может быстро вырасти, если обменный курс страны значительно укрепится. Более высокая стоимость валюты сделает иностранные товары и услуги (ТиУ) относительно более дешевыми, стимулируя импорт, в то время как отечественные товары будут казаться иностранцам относительно более дорогими, что сократит экспорт. Это означает, что рост стоимости валюты может привести к увеличению торгового дефицита. Если этот торговый дефицит рассматривается как проблема для экономики, центральный банк может быть вынужден вмешаться, чтобы снизить стоимость валюты на рынке Forex и тем самым обратить вспять растущий торговый дефицит.

Центробанки могут использовать два метода воздействия на обменный курс. Косвенный метод заключается в изменении внутренней денежной массы. Прямой метод заключается в прямом вмешательстве на валютном рынке путем покупки или продажи валюты.

Косвенное валютное вмешательство

Центральный банк может использовать косвенный метод повышения или понижения обменного курса посредством изменения внутренней денежной массы. Как было показано в главе 21 «Эффекты политики при плавающих обменных курсах», раздел 21.2 «Денежно-денежная политика с плавающими обменными курсами», увеличение внутренней денежной массы США приведет к увеличению E $/£ или обесцениванию доллара. Точно так же уменьшение денежной массы вызовет укрепление доллара.

Несмотря на относительно быструю корректировку рынков активов, этот тип интервенций должен охватывать не только операции на открытом рынке, но и изменения внутренней денежной массы, внутренних процентных ставок и обменных курсов в связи с новыми нормами доходности.Таким образом, этот метод может занять несколько недель или более, прежде чем эффект на обменные курсы будет реализован.

Вторая проблема этого метода заключается в том, что для воздействия на обменный курс центральный банк должен изменить внутреннюю процентную ставку. В большинстве случаев центральные банки используют процентные ставки для поддержания стабильности на внутренних рынках. Если внутренняя экономика быстро растет и инфляция начинает расти, центральный банк может снизить денежную массу, чтобы повысить процентные ставки и помочь замедлить экономику.Если экономика растет слишком медленно, центральный банк может увеличить денежную массу, чтобы снизить процентные ставки и помочь стимулировать внутреннюю экспансию. Таким образом, чтобы изменить обменный курс с помощью косвенного метода, центральному банку может потребоваться изменить процентные ставки по сравнению с тем, что он считает приемлемым для внутренних проблем в данный момент. (Ниже мы обсудим метод, который используют центральные банки, чтобы избежать этой дилеммы.)

Прямое вмешательство на рынке Форекс

Самый очевидный и прямой способ вмешательства центральных банков и воздействия на обменный курс — это прямой выход на частный рынок Forex путем покупки или продажи национальной валюты. Возможны две транзакции.

Возможны две транзакции.

Во-первых, центральный банк может продать национальную валюту (допустим, доллары) в обмен на иностранную валюту (скажем, фунты стерлингов). Эта транзакция повысит предложение долларов на Forex (а также повысит спрос на фунты стерлингов), что приведет к снижению стоимости доллара и, следовательно, обесцениванию доллара. Конечно, когда доллар обесценивается, фунт растет в цене по отношению к доллару. Поскольку центральный банк является конечным источником всех долларов (он может эффективно печатать неограниченное количество), он может наводнить рынок Форекс столько долларов, сколько пожелает.Таким образом, возможности центрального банка по снижению стоимости доллара путем прямого вмешательства на рынке Форекс практически безграничны.

Если вместо этого центральный банк захочет повысить стоимость доллара, ему придется отменить транзакцию, описанную выше. Вместо того, чтобы продавать доллары, ему нужно будет покупать доллары в обмен на фунты. Повышенный спрос на доллары на Forex со стороны центрального банка повысит стоимость доллара, что приведет к его укреплению. В то же время увеличение предложения фунтов стерлингов на Форексе объясняет, почему фунт будет обесцениваться по отношению к доллару.

Повышенный спрос на доллары на Forex со стороны центрального банка повысит стоимость доллара, что приведет к его укреплению. В то же время увеличение предложения фунтов стерлингов на Форексе объясняет, почему фунт будет обесцениваться по отношению к доллару.

Однако возможности центрального банка повышать стоимость своей валюты посредством прямых валютных интервенций ограничены. Чтобы Федеральный резервный банк США (или ФРС) мог покупать доллары в обмен на фунты, он должен иметь запас валюты в фунтах стерлингов (или других активов в фунтах стерлингов), доступных для обмена. Такие авуары иностранных активов центральным банком называются валютными резервами. Холдинги иностранных активов центральным банком страны. Обычно проводится в форме иностранных государственных казначейских облигаций.. Валютные резервы обычно накапливаются с течением времени и хранятся на случай, если потребуется интервенция. В конце концов, степень, в которой ФРС может повысить стоимость доллара по отношению к фунту посредством прямой валютной интервенции, будет зависеть от размера ее валютных резервов, номинированных в фунтах стерлингов.

Косвенный эффект прямого вмешательства Forex

Существует вторичный косвенный эффект, который возникает, когда центральный банк вмешивается в рынок Forex.Предположим, ФРС продает доллары в обмен на фунты на частном Форексе. Эта транзакция включает покупку иностранных активов (фунтов стерлингов) в обмен на валюту США. Поскольку ФРС является конечным источником долларовой валюты, эти доллары, используемые в транзакции, войдут в обращение в экономике точно так же, как новые доллары поступают, когда ФРС покупает казначейские векселя на открытом рынке. Единственная разница заключается в том, что при операции на открытом рынке ФРС покупает внутренний актив, а при интервенции на рынке Форекс — иностранный актив.Но оба они все равно являются активами, и оба оплачиваются вновь созданными деньгами. Таким образом, когда ФРС покупает фунты и продает доллары на Forex, денежная масса США будет увеличиваться.

Увеличение денежной массы в США снизит процентные ставки в США, уменьшит норму прибыли на активы США с точки зрения международных инвесторов и приведет к обесцениванию доллара. Направление этого косвенного эффекта такое же, как и у прямого эффекта.

Направление этого косвенного эффекта такое же, как и у прямого эффекта.

Напротив, если бы ФРС покупала доллары и продавала фунты на Forex, произошло бы снижение курса доллара США.С. денежной массы. Снижение денежной массы в США повысит процентные ставки в США, повысит норму прибыли на активы США с точки зрения международных инвесторов и приведет к укреплению доллара.

Единственная разница между прямым и косвенным эффектом заключается во времени и устойчивости. Прямой эффект наступит сразу после интервенции центрального банка, поскольку ФРС будет влиять на сегодняшнее предложение долларов или фунтов на Форекс. Косвенный эффект, действующий через денежную массу и процентные ставки, может занять несколько дней или недель.Устойчивость прямых и косвенных эффектов обсуждается далее, когда мы вводим идею стерилизованной интервенции на рынке Форекс.

Стерилизованные валютные интервенции

Во многих случаях центральный банк либо хочет, либо подвергается давлению с целью повлиять на значение обменного курса путем прямого вмешательства на валютном рынке. Однако, как показано выше, прямые валютные интервенции изменят внутреннюю денежную массу. Изменение денежной массы повлияет на среднюю процентную ставку в краткосрочной перспективе и на уровень цен и, следовательно, на уровень инфляции в долгосрочной перспективе.Поскольку центральным банкам, как правило, поручено поддерживать стабильность внутренних цен или помогать в поддержании соответствующих процентных ставок, низкого уровня безработицы и роста ВВП, валютные интервенции часто будут мешать достижению одной или нескольких других их целей.

Однако, как показано выше, прямые валютные интервенции изменят внутреннюю денежную массу. Изменение денежной массы повлияет на среднюю процентную ставку в краткосрочной перспективе и на уровень цен и, следовательно, на уровень инфляции в долгосрочной перспективе.Поскольку центральным банкам, как правило, поручено поддерживать стабильность внутренних цен или помогать в поддержании соответствующих процентных ставок, низкого уровня безработицы и роста ВВП, валютные интервенции часто будут мешать достижению одной или нескольких других их целей.

Например, если центральный банк считает, что текущие процентные ставки следует повышать медленно в течение следующих нескольких месяцев, чтобы замедлить рост экономики и предотвратить повторный всплеск инфляции, то интервенция Форекс с целью снижения стоимости национальной валюты приведет к в увеличении денежной массы и снижении процентных ставок, что прямо противоположно тому, чего хочет добиться центральный банк.Конфликты, подобные этому, типичны и обычно приводят к тому, что центральный банк предпочитает стерилизовать свои интервенции на рынке Форекс.

Предполагаемая цель стерилизованной интервенции состоит в том, чтобы вызвать изменение обменного курса, в то же время не затрагивая денежную массу и, следовательно, процентные ставки. Как мы увидим, намеченная цель вряд ли будет реализована на практике.

Стерилизованная валютная интервенция имеет место, когда центральный банк противодействует прямому вмешательству на валютном рынке одновременной компенсационной операцией на внутреннем рынке облигаций.Например, предположим, что ФРС США решает вмешаться, чтобы снизить стоимость доллара США. Это потребует от ФРС продавать доллары и покупать иностранную валюту на Forex. Стерилизация в данном случае включает операцию ФРС на открытом рынке, при которой она продает казначейские облигации (казначейские облигации) в то же время и по той же цене, что и продажа долларов на рынке Форекс. Например, если ФРС вмешается и продаст 10 миллионов долларов на Forex, стерилизация означает, что она одновременно продаст казначейские облигации на 10 миллионов долларов на внутреннем открытом рынке.

Рассмотрим эффекты стерилизованной интервенции Форекс со стороны ФРС США, показанные на прилагаемой диаграмме AA-DD, рисунок 21.5 «Стерилизация в модели AA-DD». Предположим, что экономика изначально находится в равновесии в точке F с ВВП ( Y 1 ) и обменным курсом ( E $/£ 1 ). Теперь предположим, что ФРС вмешивается в валютный рынок, продавая доллары и покупая британские фунты. Прямое влияние на обменный курс не представлено на диаграмме AA-DD.Единственный способ, которым это может иметь эффект, — это увеличение денежной массы, что сдвинет кривую АА вверх с АА до А ‘ А ‘. Однако стерилизация означает, что ФРС одновременно проведет компенсационную операцию на открытом рынке, в данном случае продав казначейские облигации, равные по стоимости продажам на рынке Форекс. Продажа казначейских облигаций снизит денежную массу США, что вызовет немедленный сдвиг кривой AA назад с A ′ A ′ до AA . На самом деле, поскольку эти два действия происходят в один и тот же день или, по крайней мере, в течение одной недели, кривая АА на самом деле вообще не смещается. Вместо этого стерилизованная валютная интервенция поддерживает денежную массу США и, таким образом, достигает цели ФРС по поддержанию процентных ставок.

На самом деле, поскольку эти два действия происходят в один и тот же день или, по крайней мере, в течение одной недели, кривая АА на самом деле вообще не смещается. Вместо этого стерилизованная валютная интервенция поддерживает денежную массу США и, таким образом, достигает цели ФРС по поддержанию процентных ставок.

Рисунок 21.5 Стерилизация в модели AA-DD

Однако, поскольку кривые AA или DD не сдвигаются, равновесие в экономике никогда не сдвинется с точки F .Это означает, что стерилизованная интервенция Форекс не только не повлияет на ВНП, но и не повлияет на обменный курс. Это говорит о невозможности достижения общей цели ФРС по снижению стоимости доллара при сохранении процентных ставок.