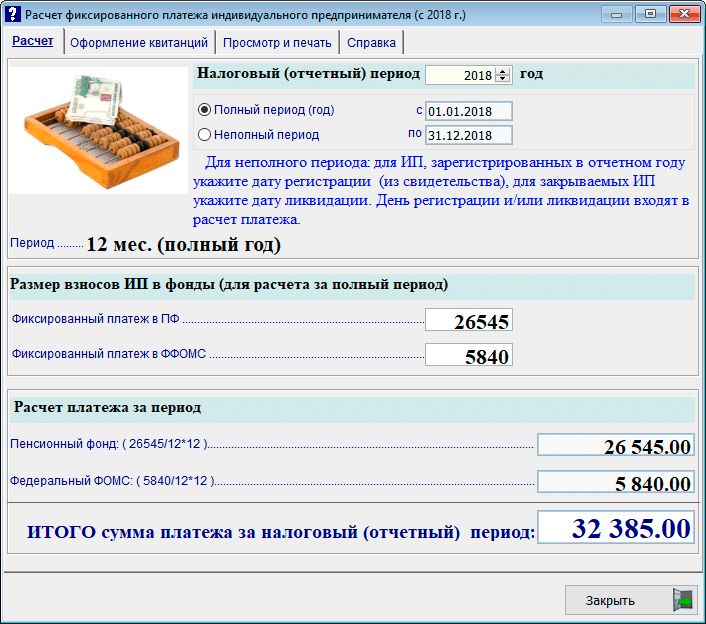

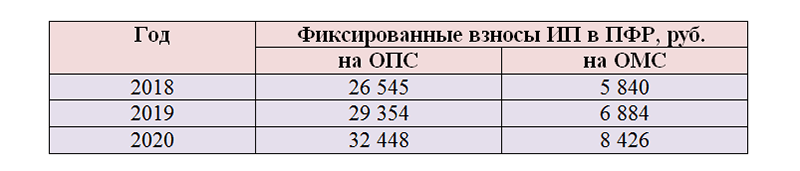

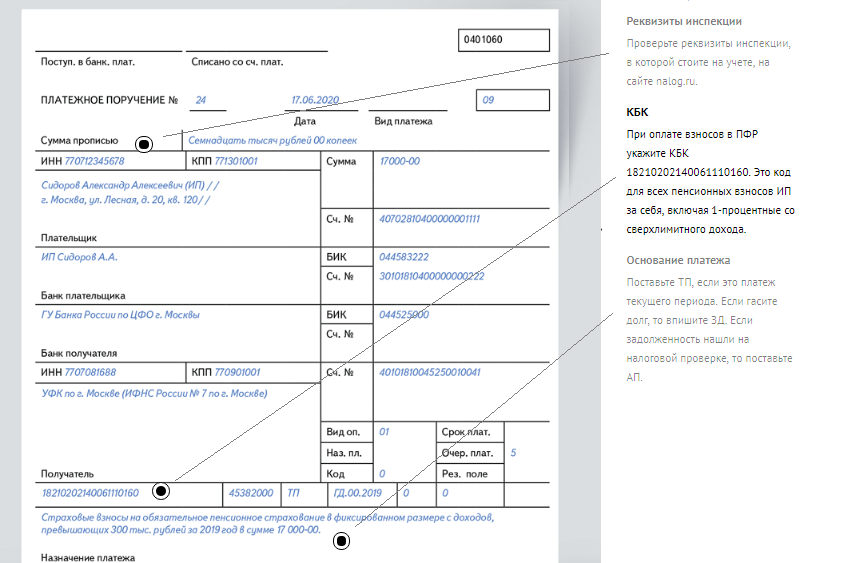

Что будет, если вовремя не оплатить взносы VSD и PSD в «Содру»? Можно ли оформить отсрочку?

RADIO•R в Telegram. Подпишись и читай новости из Литвы прямо сейчасЕжегодно кампания по подаче налоговых деклараций и оплате налогов вызывает массу вопросов.

Сейчас их возникает еще больше в связи с тем, что за последний год в Литву приехали десятки тысяч граждан Украины и Беларуси. На наиболее злободневные вопросы по запросу RADIO•R отвечают сотрудники «Содры».Что будет, если вовремя не оплатить взносы VSD и PSD в «Содру»? Можно ли оформить отсрочку?

Что будет, если вовремя не оплатить взносы VSD и PSD в «Содру»?

До начала мая продлится кампания по подаче налоговых деклараций за прошлый год. А что если человек по какой-то причине не оплатит взносы по обязательному страхованию здоровья (PSD) и государственному социальному страхованию (VSD), которые поступают в «Содру»?

Специалисты объяснили, что в таком случае в личный аккаунт плательщика в «Содре» приходит напоминание. В настройках можно указать, чтобы оповещения приходили также на электронную почту.

В настройках можно указать, чтобы оповещения приходили также на электронную почту.

Если в срок, указанный в оповещении, оплата не поступит, то «Содра» через пять дней может принять меры принудительного характера. В частности, списать задолженность с банковского счета должника.

Долг также может быть взыскан через работодателя – в этом случае средства станут вычислять из заработной платы. Или же взысканием займется служба судебных приставов.

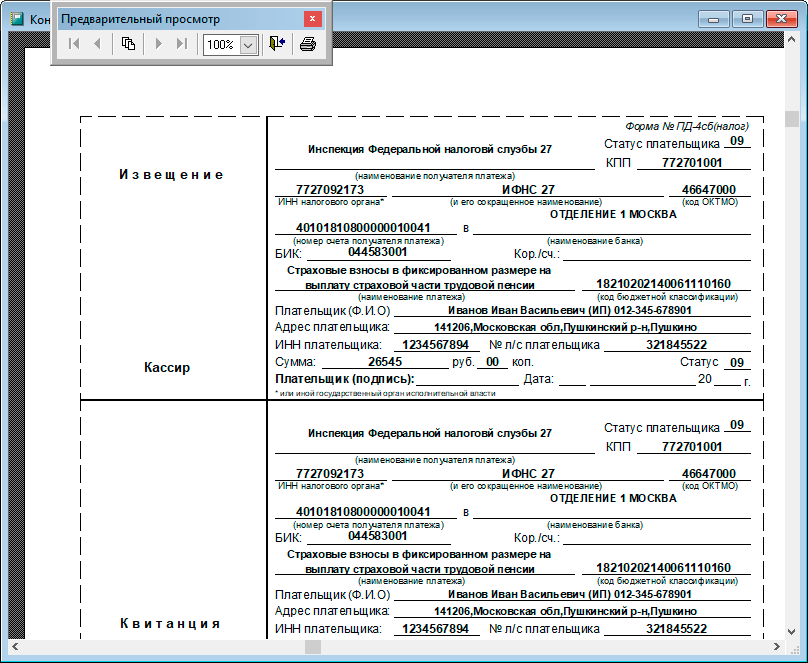

Как возвращается переплата в «Содру»?

Актуальный вопрос о переплате взносов по обязательному страхованию здоровья (PSD) и государственному социальному страхованию (VSD), которые поступают в «Содру». Что делать человеку для возврата «излишка»?

В «Содре» ответили, что в этом случае физическое лицо должно самостоятельно подать заявление через сайт или обратиться в территориальное отделение.

В заявлении нужно указать имя и фамилию, персональный код, адрес задекларированного места жительства, прочую контактную информацию. А также сумму, банковские реквизиты и номер счета, на который нужно перечислить переплату.

А также сумму, банковские реквизиты и номер счета, на который нужно перечислить переплату.

Решение о возврате переплаты принимается в течение двадцати рабочих дней с момента подачи заявления и предоставления необходимых документов, подтверждающих переплату.

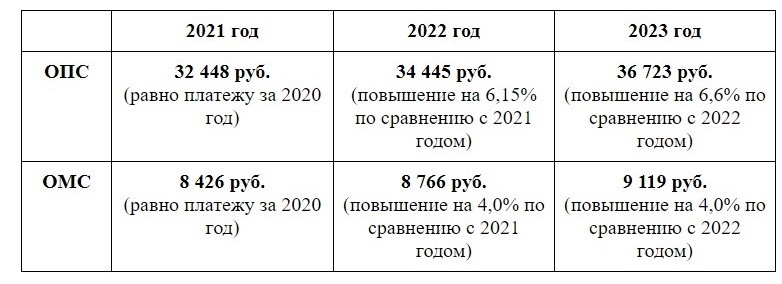

Отсрочка по оплате налогов в «Содру»: как оформить и в чем особенности?

Что делать, если у налогоплательщика не хватает денег для оплаты взносов по обязательному страхованию здоровья (PSD) и государственному социальному страхованию (VSD), как предусмотрено законом, до 2 мая этого года? Выход есть! Можно оформить отсрочку. Но на каких условиях? Вот что отвечают специалисты «Содры».

— В таком случае человек может подать в территориальный отдел заявление об отсрочке платежа по долгу, – говорят специалисты «Содры».

И уточняют, что если долг самозанятого лица составляет от 125 до 1500 евро, то решение будет принято в течение десяти рабочих дней. А уведомят об ответе в письменном виде в течение трех рабочих дней со дня принятия решения.

В этом случае отсрочка может быть предоставлена один раз в год. Условия выплаты следующие:

— если задолженность от 125 до 600 евро, то отсрочка предоставляется на срок до 4 месяцев;

— если задолженность от 600 до 900 евро — отсрочка до 6 месяцев;

— если задолженность от 900 до 1 200 евро — отсрочка до 8 месяцев;

— если задолженность от 1200 до 1500 евро — отсрочка до одного года.

Если долг самозанятого лица превышает 1500 евро, то отсрочка может составлять от одного года до четырех лет. Для ее оформления нужно обратиться с заявлением в территориальный отдел «Содры» и указать причины, поручителей и предложить график погашения.

— Если задолженность не превышает 30 тысяч евро, то решение будет принято не позднее чем в течение двадцати рабочих дней с даты получения заявления, — отметили в «Содре».

В случае, если сумма составляет более 30 тысяч евро, то территориальный отдел готовит заключение и передает материалы в правление фонда «Содры», которое принимает решение.

Справочник для мигрантов

СОВМЕСТНЫЙ ПРОЕКТ

RADIO•R | TTS ВИСАГИНАС | ЛИТВА ЗА НЕДЕЛЮ | НОВАЯ КЛАЙПЕДА.НОВОСТИ

Справочник по расходам и сборам за обработку кредитных карт

- Существует три основных сбора за прием кредитных карт: сборы за обработку платежей, сборы за оценку и обмен.

- Ваш код категории продавца может определить размер комиссии за обмен.

- Вы можете сократить расходы на обработку своей кредитной карты, установив минимальную сумму транзакции, минимизировав количество возвратных платежей и увеличив количество транзакций при личном обращении.

- Эта статья предназначена для продавцов, которые хотели бы принимать кредитные и дебетовые карты в качестве формы оплаты при торговых операциях.

Для поддержания нормального денежного потока большинству продавцов необходимо разрешить клиентам использовать кредитные карты. Хотя принимать кредитные карты в качестве формы оплаты может быть несложно, выбор службы обработки платежей может быть ошеломляющим.

Очень важно выбрать поставщика услуг обработки, который может принимать несколько форм оплаты (Visa, Mastercard, Discover, American Express, PayPal и т. д.) и обеспечивать безопасность информации ваших клиентов.

Примечание редактора: Ищете процессор кредитных карт, подходящий для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Сборы также могут зависеть от нескольких факторов, включая обязательные и подлежащие обсуждению расходы через платежную систему, карточную сеть и эмитента карты. Вам нужно будет следить за ежемесячной оплатой, чтобы определить, какие формы оплаты подходят для вашего бизнеса.

Но сколько денег вам придется учитывать в качестве сборов? И как соотносятся разные сборы? Мы расскажем вам об основных комиссиях за кредитные карты и дадим несколько советов.

Чтобы принимать кредитные карты, вам необходимо создать аккаунт продавца для своего бизнеса, причем точный тип зависит от того, нужен ли он вам для розничной торговли, мобильной или электронной коммерции.

Какие виды сборов и расходов связаны с кредитными картами?

Сборы за прием кредитных карт могут различаться в зависимости от отрасли, местоположения, типа карты и количества транзакций.

При приеме кредитных карт вы должны знать о комиссиях вашего платежного оператора (комиссии за обработку платежей), карточной сети (комиссии за оценку) и эмитента карты (комиссии за обмен). Другие обязательные сборы включают плату за обработку данных эквайрера, фиксированную плату за сеть эквайера, плату за доступ к килобайтам, а также плату за доступ к сети и использование бренда.

Для малых предприятий с ежегодными транзакциями по кредитным картам от 10 000 до 250 000 долларов США средняя стоимость обработки этих платежей в настоящее время составляет от 2,87% до 4,35%. Однако дополнительные сборы (требуемые или добавляемые вашим поставщиком услуг по обработке платежей) могут сделать ваши ставки выше средних.

Кто определяет комиссию за обработку кредитной карты?

При работе с платежами по кредитным картам с вас взимается плата тремя основными службами: процессором платежей, карточной сетью и эмитентом карты.

Платежный процессор

Платежный процессор — это финансовое учреждение, такое как Chase, которое выполняет транзакцию по кредитной карте. Большинство продавцов работают со сторонней компанией, которая упрощает этот процесс для финансового учреждения, например, Leaders Merchant Services.

Лучшие поставщики услуг по обработке кредитных карт также могут предложить вам оборудование для обычных и онлайн-транзакций. Это оборудование включает в себя системы торговых точек (POS) и терминалы для кредитных карт. Кроме того, вы также можете получить доступ к системам платежного программного обеспечения, таким как виртуальные терминалы, бесконтактные платежи через RFID (Apple Pay, Google Pay), мобильные платежи, тележки для покупок в электронной коммерции и платежные шлюзы.

Платежные системы взимают процент с каждой транзакции по кредитной или дебетовой карте, а также фиксированную комиссию.

Карточная сеть

Карточные сети включают American Express, Discover, Mastercard и Visa. Они облегчают кредитные и дебетовые транзакции между эмитентом карты и продавцом. Кроме того, карточные сети сотрудничают с эмитентами кредитных и дебетовых карт.

Они облегчают кредитные и дебетовые транзакции между эмитентом карты и продавцом. Кроме того, карточные сети сотрудничают с эмитентами кредитных и дебетовых карт.

Это средние транзакционные издержки четырех ведущих сетей кредитных карт:

- American Express: от 1,58% до 3,3%

- Discover: от 1,53% до 2,53%

- Mastercard: 1,29% до 2,64%

- Visa: 1,29% до 2,54%

карта. определить, где принимаются кредитные и дебетовые карты. В то время как кредитные карты раньше имели переменную скорость приема, основные сети кредитных карт теперь имеют относительно одинаковые ставки: все четыре основные сети кредитных карт принимаются в более чем 10 миллионах точек в США.

Карточные сети также несут ответственность за любые привилегии или вознаграждения по кредитным или дебетовым картам.

Эмитент карты

Эмитент карты зарабатывает деньги, взимая с владельца бизнеса процент от каждой транзакции плюс фиксированную комиссию (аналогично поставщикам услуг по обработке платежей). Кроме того, эмитенты карт имеют решающее слово в вопросе об одобрении или отклонении транзакции по карте.

Кроме того, эмитенты карт имеют решающее слово в вопросе об одобрении или отклонении транзакции по карте.

Плата за обработку кредитной карты

Средняя комиссия за обработку кредитной карты за транзакцию составляет от 1,3% до 3,5%. Комиссия, взимаемая компанией, будет зависеть от того, какую платежную компанию вы выберете (American Express, Discover, Mastercard или Visa), кода категории продавца (MCC) и типа кредитной карты.

Операции по дебетовой карте обычно обходятся бизнесу дешевле, чем операции по кредитной карте. Дебетовые карты обычно имеют свою собственную структуру ценообразования и могут быть указаны отдельно от сборов по кредитным картам.

В таблице ниже показаны комиссии за обмен и оценку, но не комиссии за обработку, поскольку они сильно различаются в зависимости от поставщика кредитной карты, типа карты и MCC.

| Платежная сеть | Средний диапазон комиссий за обработку кредитных карт |

|---|---|

| American Express | 1. 58% + $0.10 to 3.45% + $0.10 58% + $0.10 to 3.45% + $0.10 |

| Discover | 1.48% + $0.05 to 2.53% + $0.10 |

| Mastercard | 1.29% + $0.05 to 2.64% + $0.10 |

| Visa | 1,29% + от 0,05 до 2,54% + 0,10 $ |

Типы комиссий за обработку кредитных карт

Существует три основных типа комиссий за обработку кредитных карт: комиссия за обработку платежа, комиссия за оценку и комиссия за обмен.

Сборы за обработку платежей

Существует множество платежных систем, которые вы можете использовать для приема платежей по кредитным картам. Как правило, у вас будет оборудование для обработки платежей для приема физических карт и шлюз онлайн-платежей для приема кредитных карт через виртуальную корзину.

Компания по обработке платежей определяет ваши сборы за обработку платежей. Он может взимать плату следующими способами:

- Комиссия за транзакцию

- Ежемесячная плата за обслуживание

- Стоимость оборудования для транзакций по кредитным картам

American Express и Discover имеют собственные платежные сети. Поступая таким образом, они могут взимать как комиссию за оценку, так и комиссию за обмен. Таким образом, American Express и Discover получают больше за транзакцию, чем Visa и Mastercard.

Поступая таким образом, они могут взимать как комиссию за оценку, так и комиссию за обмен. Таким образом, American Express и Discover получают больше за транзакцию, чем Visa и Mastercard.

Плата за оценку

Основные поставщики кредитных карт получают плату за оценку. Например, если у вас есть кредитная карта Capital One Visa, Visa получает комиссию за оценку при каждой транзакции.

The major networks’ average credit card assessment fees fall at or around 0.14%, broken down in this table:

| Payment network | Assessment fee |

|---|---|

| American Express | 0.15% |

| Discover | 0,13% |

| Mastercard | 0,1375% для транзакций на сумму менее 1000 долларов США; 0,01% для транзакций на сумму 1000 долларов США и более |

| Visa | 0,14% |

Плата за обмен

Банк, выпустивший вашу кредитную карту, получает комиссию за обмен за каждую транзакцию. В случае кредитной карты Capital One Visa, Capital One получит комиссию за обмен.

В случае кредитной карты Capital One Visa, Capital One получит комиссию за обмен.

Межсетевые сборы устанавливаются каждой сетью и меняются каждый год в апреле и октябре. Средняя комиссия за обмен кредитной карты составляет от 1,5% до 3,3%, как вы можете видеть в таблице ниже.

| Платежная сеть | Interchange fee range |

|---|---|

| American Express | 1.43% + $0.10 to 3.3% + $0.10 |

| Discover | 1.35% + $0.05 to 2.4% + $0.10 |

| Mastercard | 1.15% + $0,05 до 2,5% + $0,10 |

| Visa | 1,15% + $0,05 до 2,4% + $0,10 |

затраты на мошенничество и обработку. Следующие риски повлияют на обменные курсы.

Тип кредитной или дебетовой карты

Кредитные карты имеют более высокий риск, чем дебетовые карты с защитным PIN-кодом, поэтому вы будете платить более высокий обменный курс для транзакций по кредитным картам. Тем не менее, дебетовые карты, требующие подписи, обрабатываются так же, как кредитные карты, а кредитные карты, которые используются в качестве бонусных карт (путешествия, возврат наличных и т. д.), также могут иметь более высокий обменный курс.

Тем не менее, дебетовые карты, требующие подписи, обрабатываются так же, как кредитные карты, а кредитные карты, которые используются в качестве бонусных карт (путешествия, возврат наличных и т. д.), также могут иметь более высокий обменный курс.

Транзакции POS и транзакции CNP

Операции POS могут иметь более низкие обменные курсы, чем транзакции без карты (CNP). Транзакции CNP включают онлайн, телефон, прямое выставление счетов и заказы по почте.

Суммы комиссий

Если в вашем бизнесе большое количество транзакций на небольшие суммы в долларах, вы можете договориться о более низких обменных курсах, чтобы увеличить свою прибыль.

MCC

Когда ваша компания принимает кредитные карты, вам присваивается четырехзначный номер в качестве MCC. Ваш MCC помогает с отчетами IRS. Он также классифицирует вашу отрасль, чтобы финансовые учреждения могли назначить вам фактор риска при определении комиссий за обмен. Например, компании с более высоким фактором риска, такие как путешествия и азартные игры, часто облагаются более высокими комиссиями за обмен.

Дополнительные сборы, взимаемые эмитентами карт и сетями

Если вы принимаете кредитные карты, с вас также будут взиматься следующие сборы. Эти затраты не различаются между процессинговыми компаниями и требуются каждой платежной системой.

- Плата за обработку для эквайера (APF): Это плата за все транзакции по кредитным картам Visa в США.

- Фиксированный сетевой сбор эквайера (FANF): Этот сбор является общим для всех марок карт и зависит от наличия или отсутствия карты во время транзакции, количества мест и объема.

- Плата за доступ к килобайтам (КБ): Это плата за транзакцию для расчетов после авторизации.

- Плата за доступ к сети и использование торговой марки (NABU): Mastercard взимает эту комиссию за все расчеты или возмещения по кредитным и дебетовым транзакциям.

Оборотные сборы, взимаемые эмитентами карт и сетями

Некоторые сборы не требуются для вашего бизнеса при обработке кредитных карт. В ваших интересах выбрать поставщика торговых услуг, который будет прозрачно относиться ко всем своим расходам. Обсудите следующие сборы с вашим платежным процессором, чтобы узнать, можно ли их отменить.

В ваших интересах выбрать поставщика торговых услуг, который будет прозрачно относиться ко всем своим расходам. Обсудите следующие сборы с вашим платежным процессором, чтобы узнать, можно ли их отменить.

- Плата за учетную запись: Это административная плата, которая помогает поддерживать вашу учетную запись для обработки платежей.

- Плата за систему проверки адресов (AVS): Это плата за сопоставление платежных данных клиента с введенными транзакциями (за транзакцию).

- Плата за пакет: Это плата за расчет или закрытие ежедневных депозитов (плата за заголовок пакета).

- Плата за возврат платежа: Эта комиссия взимается каждый раз, когда клиент оспаривает платеж или возвращает покупку.

- Плата за расторжение договора: Это штраф, начисляемый при расторжении договора с поставщиком платежных услуг до даты его окончания.

- Плата за хостинг: Это плата за серверные POS-системы.

- Плата за отчетность IRS: Это комиссия продавца, которая покрывает предоставление соответствующей информации IRS.

- Учетная ставка с наценкой: Это дополнительная плата сверх обязательной обменной ставки.

- Минимальная ежемесячная плата за обработку: Процессоры кредитных карт могут устанавливать минимальную месячную квоту на транзакции. Минимальная ежемесячная плата за обработку может взиматься независимо от того, соответствуете ли вы их требованиям.

- Ежемесячная плата: Это фиксированная абонентская плата за использование службы обработки платежей или программного обеспечения.

- Плата за платежный шлюз: Это плата за обработку онлайн-платежей по кредитным картам, относящаяся к затратам на программное обеспечение и безопасность данных.

- Плата за соответствие требованиям PCI: Это дополнительная плата за соблюдение требований PCI.

- Плата за обслуживание: Подобно комиссии за учетную запись, эта плата связана с ведением вашей учетной записи для обработки платежей.

- Плата за аренду терминала: Это ежемесячная плата за аренду вашей кредитной карты.

- Плата за беспроводной доступ: Это плата за использование облачной POS-системы.

Избегайте аренды терминалов кредитных карт. Машина для кредитных карт должна стоить вам всего несколько сотен долларов, в то время как аренда того же терминала может стоить вам почти 5000 долларов.

Как минимизировать расходы на обработку кредитных карт

Малые предприятия могут сократить свои расходы на обработку кредитных карт, внедрив несколько правил транзакций.

1. Установите минимальную сумму транзакции по кредитной карте.

Затраты на обработку кредитной карты могут возрасти, если вы продаете много недорогих товаров, особенно при продаже менее 10 долларов. Закон Додда-Франка 2010 года борется с этой стоимостью, позволяя предприятиям устанавливать минимальную сумму кредитной карты до 10 долларов за транзакцию.

Закон Додда-Франка 2010 года борется с этой стоимостью, позволяя предприятиям устанавливать минимальную сумму кредитной карты до 10 долларов за транзакцию.

Тем не менее, проверьте свой штат, прежде чем проявлять творческий подход к политике кредитных карт. В большинстве штатов требуется, чтобы вы использовали одинаковую минимальную политику для каждой платежной компании, которую вы предлагаете (Visa, Mastercard и т. д.).

2. Минимизируйте возвратные платежи.

Если в вашем бизнесе много возвратных платежей, финансовые учреждения автоматически считают вас высокорисковыми и могут увеличить комиссию за обработку.

Чтобы снизить риск возврата платежей, используйте форму авторизации кредитной карты. После того, как клиент подпишет эту форму, вы сможете списывать средства с карты на постоянной основе. Имея этот документ на руках, когда возникает дело о возврате платежа, вы можете получить преимущество.

3. Увеличение личных транзакций.

С ростом онлайн-транзакций также будет расти мошенничество. Прием платежей лично может снизить этот риск и снизить общую плату за обработку.

Прием платежей лично может снизить этот риск и снизить общую плату за обработку.

Что такое плата за обработку?

Сборы за обработку кредитных карт неприятны, неизбежны и дорогостоящи. Точная сумма, которую вы заплатите, будет варьироваться в зависимости от размера транзакции. Действие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за товары или услуги, полученные в результате действия. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты…., тип транзакцииДействие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за товары или услуги, полученные от акта. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты…., и общий объем. К счастью, есть способы возместить упущенную выгоду и меньше платить за обработку.

Давайте начнем с ответа на простой вопрос о том, что такое плата за обработку, а затем рассмотрим их более подробно. Мы даже поделимся некоторыми советами о том, как вы можете уменьшить размер комиссий, которые вы платите как бизнес, и направить вас на путь к большей прибыли.

Что такое плата за обработку?Проще говоря, плата за обработку — это заранее установленная сумма, которую компания платит каждый раз, когда клиент использует кредитную или дебетовую карту для оплаты своих товаров или услуг. Плата за обработку может быть разделена на две части: обмен Обмен данными о дебетовых и кредитных транзакциях между торговыми банками и банками-держателями карт на основе соглашения (регулируемого BASE II [VISA] или INET [MasterCard]) между участниками. Комиссионные, взимаемые Эмитентом с Приобретателя. пошлина и плата за оценку.

Плата за обмен в основном поступает банку-эмитенту кредитной карты, который выдает кредитные карты потребителям, а комиссия за оценку поступает в сеть. Таким образом, если покупатель оплачивает покупку с помощью Citi Mastercard, обмен данными о дебетовых и кредитных транзакциях между торговыми банками и банками-держателями карт на основе соглашения (регулируемого BASE II [VISA] или INET [MasterCard]) между участниками . Комиссионные, взимаемые Эмитентом с Приобретателя. плата будет идти в Citi (банк-эмитент, который выдает кредитные карты для потребителей), в то время как комиссия за оценку будет идти в Mastercard (сеть).

Таким образом, если покупатель оплачивает покупку с помощью Citi Mastercard, обмен данными о дебетовых и кредитных транзакциях между торговыми банками и банками-держателями карт на основе соглашения (регулируемого BASE II [VISA] или INET [MasterCard]) между участниками . Комиссионные, взимаемые Эмитентом с Приобретателя. плата будет идти в Citi (банк-эмитент, который выдает кредитные карты для потребителей), в то время как комиссия за оценку будет идти в Mastercard (сеть).

Скорее всего, ваша компания заключит контракт с продавцомКомпания, которая принимает кредитные карты для оплаты товаров или услуг. поставщик услуг (MSP) для обработки вашей карты, поэтому вы, скорее всего, будете оплачивать свои сборы непосредственно через них. Если это так, вам нужно следить за скрытыми платежами. При выборе MSP важно присмотреться, чтобы убедиться, что вы не переплачиваете.

Тем не менее, сумма, которую вы платите за обработку, зависит от множества переменных, включая сеть карт, транзакцию. Действие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за полученные товары или услуги. из акта. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты… сумма и тип транзакцииДействие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты для оплаты товаров или услуг, полученных от акта. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты….. Общая плата за обработку объединяет обмен Обмен данными о дебетовых и кредитных транзакциях между банками-продавцами и банками-держателями карт на основе соглашения (регулируется по BASE II [VISA] или INET [MasterCard]) между участниками. Комиссионные, взимаемые Эмитентом с Приобретателя. плата и плата за оценку, поэтому давайте разобьем каждую часть на средние сборы.

Действие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за полученные товары или услуги. из акта. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты… сумма и тип транзакцииДействие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты для оплаты товаров или услуг, полученных от акта. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты….. Общая плата за обработку объединяет обмен Обмен данными о дебетовых и кредитных транзакциях между банками-продавцами и банками-держателями карт на основе соглашения (регулируется по BASE II [VISA] или INET [MasterCard]) между участниками. Комиссионные, взимаемые Эмитентом с Приобретателя. плата и плата за оценку, поэтому давайте разобьем каждую часть на средние сборы.

ОбменОбмен данными о дебетовых и кредитных транзакциях между торговыми банками и банками-держателями карт на основе соглашения (регулируемого BASE II [VISA] или INET [MasterCard]) между участниками. Комиссионные, взимаемые Эмитентом с Приобретателя. комиссия, как правило, представляет собой процент от покупки клиента плюс небольшую фиксированную сумму (например, 0,25 доллара США) за транзакциюДействие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за товары или услуги, полученные от действовать. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты… Сеть, тип карты, метод обработки и продавец Бизнес, принимающий кредитные карты для оплаты товаров или услуг. Код категории (MCC) влияет на общий обмен. Обмен данными о дебетовых и кредитных транзакциях между торговыми банками и банками-держателями карт на основе соглашения (регулируемого BASE II [VISA] или INET [MasterCard]) между участниками. Комиссионные, взимаемые Эмитентом с Приобретателя. платеж. Вы можете ожидать обмена данными о дебетовых и кредитных транзакциях между торговыми банками и банками-держателями карт на основе соглашения (регулируемого BASE II [VISA] или INET [MasterCard]) между участниками. Комиссионные, взимаемые Эмитентом с Приобретателя. комиссия колеблется от 1,4% до 3,4%.

Комиссионные, взимаемые Эмитентом с Приобретателя. платеж. Вы можете ожидать обмена данными о дебетовых и кредитных транзакциях между торговыми банками и банками-держателями карт на основе соглашения (регулируемого BASE II [VISA] или INET [MasterCard]) между участниками. Комиссионные, взимаемые Эмитентом с Приобретателя. комиссия колеблется от 1,4% до 3,4%.

Плата за оценку намного меньше, чем при обмене. Обмен данными о дебетовых и кредитных транзакциях между торговыми банками и банками-держателями карт на основе соглашения (регулируемого BASE II [VISA] или INET [MasterCard]) между участниками. Комиссионные, взимаемые Эмитентом с Приобретателя. платеж. Хотя он по-прежнему варьируется в зависимости от сети и других факторов, в целом он составляет около 0,13 процента за каждую транзакцию. Действие между продавцом и держателем карты, результатом которого является бумажное или электронное представление обещания держателя карты заплатить за полученные товары или услуги. из акта. Действие между держателем карты и продавцом, которое приводит к финансовой деятельности между продавцом и счетом держателя карты. ….

….

В целом комиссия за обработку кредитных карт варьируется от 1,5% до 3,5%. Однако предприятия платят больше, чем банк-эмитент, который выпускает кредитные карты для потребителей. и плата за обработку сети. Если вы принимаете кредитные или дебетовые карты, вам придется платить за терминалы, и вам понадобится торговое предприятие, которое принимает кредитные карты для оплаты товаров или услуг. поставщик услуг (MSP), который, вероятно, будет взимать ежемесячную плату с вашего бизнеса.

Кто должен платить за обработку?Вы можете подумать, что клиенты должны платить комиссию за обработку, поскольку они предпочитают кредит или дебет наличными или чеком. Если вы так считаете, полезно знать, что у компаний есть возможность переложить расходы на клиента, внедрив «доплату за кредитную карту» или другую плату, которая помогает покрыть их сборы за внутреннюю обработку.

Если вы думаете о том, чтобы переложить плату за обработку на своего клиента, вам может потребоваться принять во внимание некоторые соображения. В некоторых штатах вам не разрешено взимать плату, превышающую фактическую плату за обработку, которую вы платите (т. Е. Вы не можете получить прибыль от платы). Кроме того, взимание платы за использование кредитной карты может отбить у некоторых клиентов желание выбрать ваш магазин, особенно если альтернативные магазины не взимают с них дополнительную плату.

В некоторых штатах вам не разрешено взимать плату, превышающую фактическую плату за обработку, которую вы платите (т. Е. Вы не можете получить прибыль от платы). Кроме того, взимание платы за использование кредитной карты может отбить у некоторых клиентов желание выбрать ваш магазин, особенно если альтернативные магазины не взимают с них дополнительную плату.

Еще один способ компенсировать сборы за обработку – включить стоимость в цену ваших товаров, а затем предложить «скидку за наличные», которая вычитает от двух до трех процентов (или столько, сколько вы добавляете к розничной цене) для клиентов, которые используют наличными или чеком для оплаты покупки. Этот метод стимулирования некарточных транзакций может оказаться эффективным для вашего малого бизнеса, особенно если плата за обработку сокращает вашу прибыль.

Могу ли я уменьшить плату за обработку? Это не займет много времени после того, как вы спросите: «Какова плата за обработку?» и проделав простую математику для любого бизнеса, чтобы начать задумываться, как уменьшить сумму, которую они в конечном итоге будут платить в виде комиссионных. К сожалению, плата за обработку неизбежна, если вы планируете принимать карты, но есть способы сэкономить деньги.

К сожалению, плата за обработку неизбежна, если вы планируете принимать карты, но есть способы сэкономить деньги.

Многие торговые предприятияПредприятие, которое принимает кредитные карты для оплаты товаров или услуг. поставщики услуг взимают ежемесячную плату и комиссию за транзакциюКомиссию, взимаемую за каждую транзакцию, обработанную продавцом. Это в дополнение к процентной скидке, что означает, что некоторые расходы скрыты, и вы можете в конечном итоге заплатить больше, чем вам нужно. Вот почему важно провести исследование и обратиться к партнеру, которому вы можете доверять, например к NMA.

О NMA NMA — это торговая компания, которая принимает кредитные карты для оплаты товаров или услуг. группа по защите интересов, занимающаяся снижением или устранением ненужных комиссий, связанных с приемом платежей по кредитным картам. С 2004 года решения NMA для обработки платежей предоставляют индивидуальные решения, лучшее в своем классе обслуживание клиентов и высококачественные предложения услуг для предприятий в различных отраслях.