что это такое, стандарты МСФО и отчетность в соответствии с МСФО

Содержание

- Стандарты МСФО

- Представление финансовой отчетности в соответствии с МСФО

- Принципы МСФО

- Сравнение стандартов МСФО и американских стандартов (GAAP)

- История МСФО

- Трансформация финансовой отчетности в соответствии с МСФО

- Автоматизация МСФО

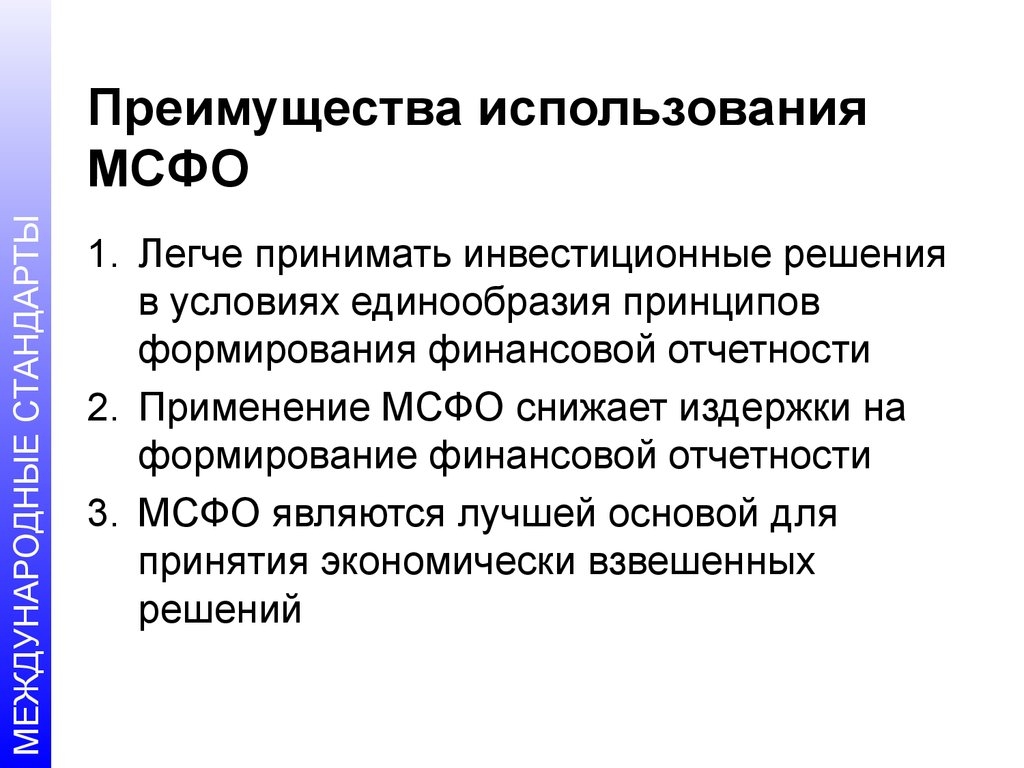

Международные стандарты финансовой отчетности (МСФО) — это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и они точно определяют, как бухгалтеры должны вести и презентовать счета. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране.

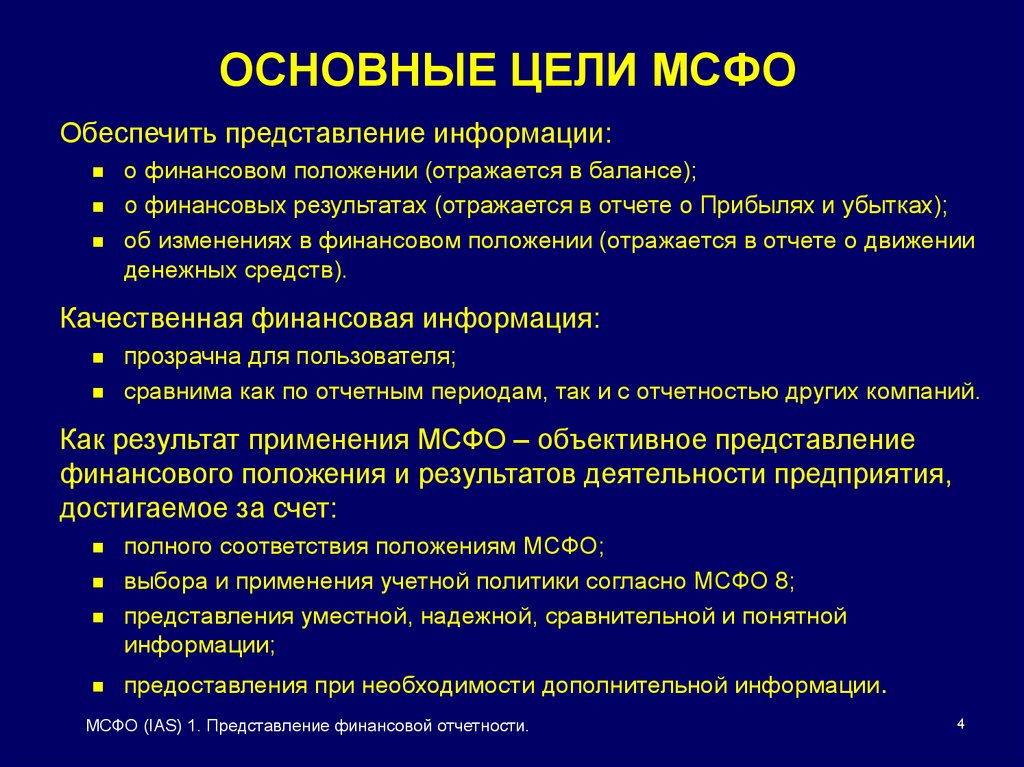

Целью МСФО является поддержание стабильности и прозрачности в финансовом мире.

МСФО являются стандартными во многих частях мира, включая Европейский Союз и многие страны Азии и Южной Америки, но не в Соединенных Штатах. Комиссия по ценным бумагам и биржам (SEC) находится в процессе принятия решения о принятии стандартов в Америке. Страны, которые больше всего выигрывают от стандартов, — это те, которые ведут международный бизнес и инвестируют в него. Эксперты предполагают, что глобальное внедрение МСФО позволит сэкономить деньги на альтернативных сравнительных издержках, а также позволит более свободно передавать информацию.

В странах, которые приняли МСФО, как компаниям, так и инвесторам, выгодно использовать эту систему, поскольку инвесторы с большей вероятностью вкладывают деньги в компанию, если деловая практика компании прозрачна. Кроме того, стоимость инвестиций при этом обычно ниже.

Стандарты МСФО

Ниже приведен список действующих стандартов МСФО:

| Концептуальные основы финансовой отчетности | |

|---|---|

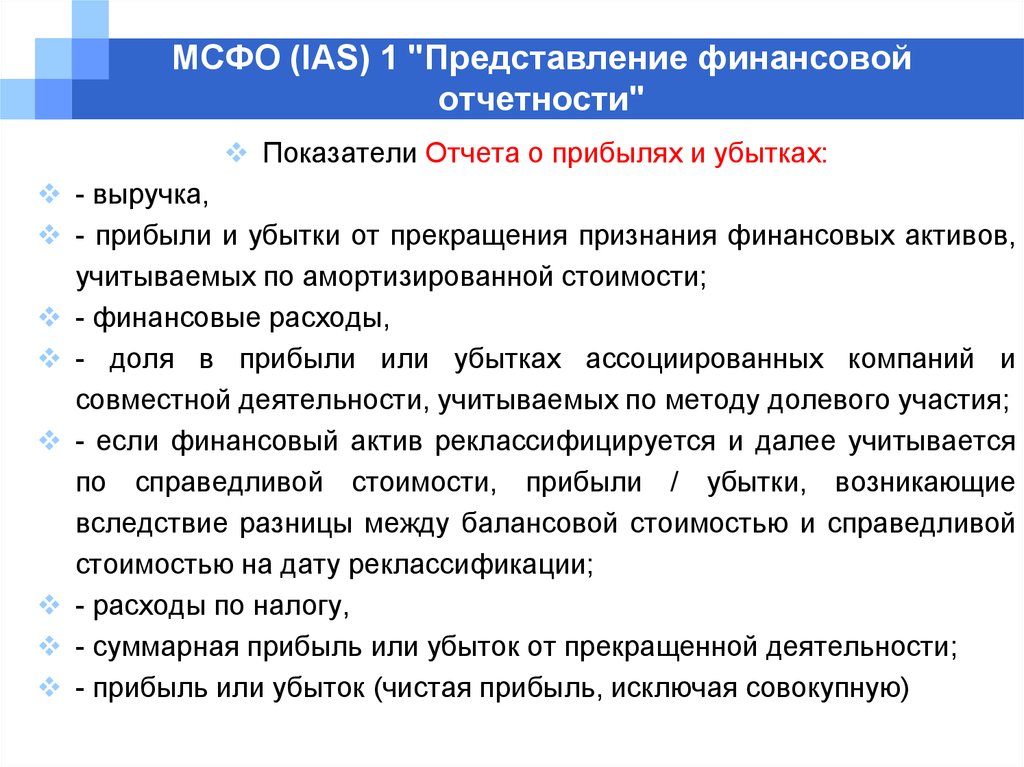

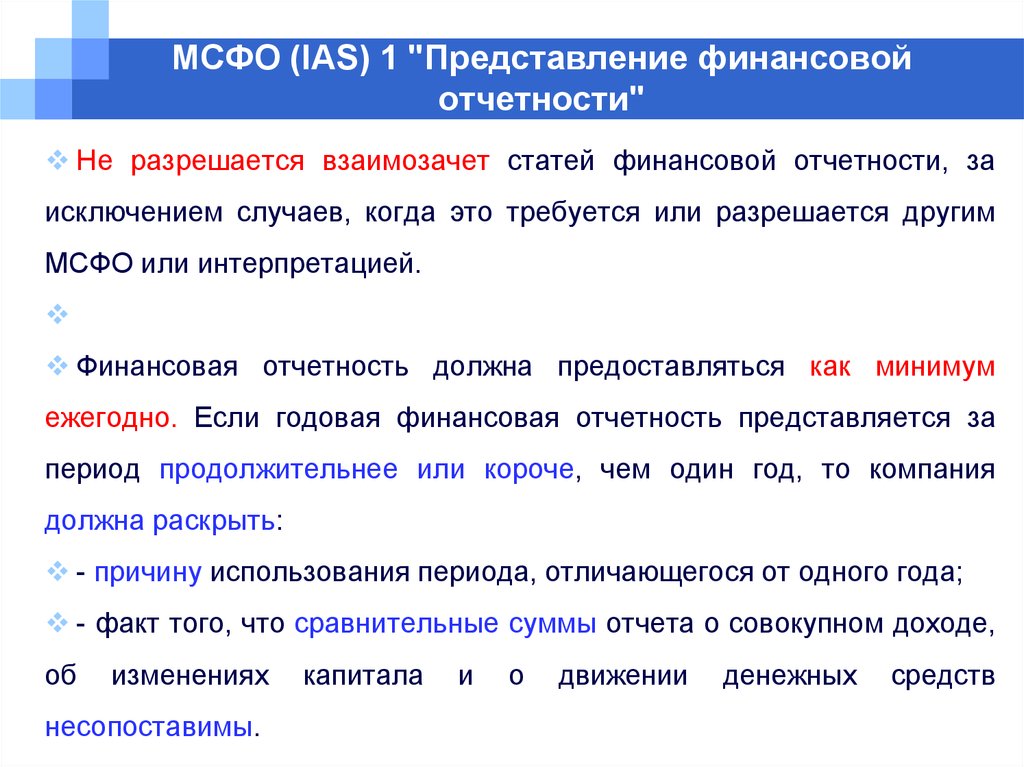

| МСФО/IAS 1 | Представление финансовой отчетности |

| МСФО/IAS 2 | Запасы |

| МСФО/IAS 7 | Отчет о движении денежных средств |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО/IAS 10 | События после окончания отчётного периода |

| МСФО/IAS 12 | Налоги на прибыль |

| МСФО/IAS 16 | Основные средства |

| МСФО/IAS 17 | Аренда |

| МСФО/IAS 19 | Вознаграждения работникам |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют |

| МСФО/IAS 23 | Затраты по займам |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам |

| МСФО/IAS 27 | Отдельная финансовая отчетность |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике |

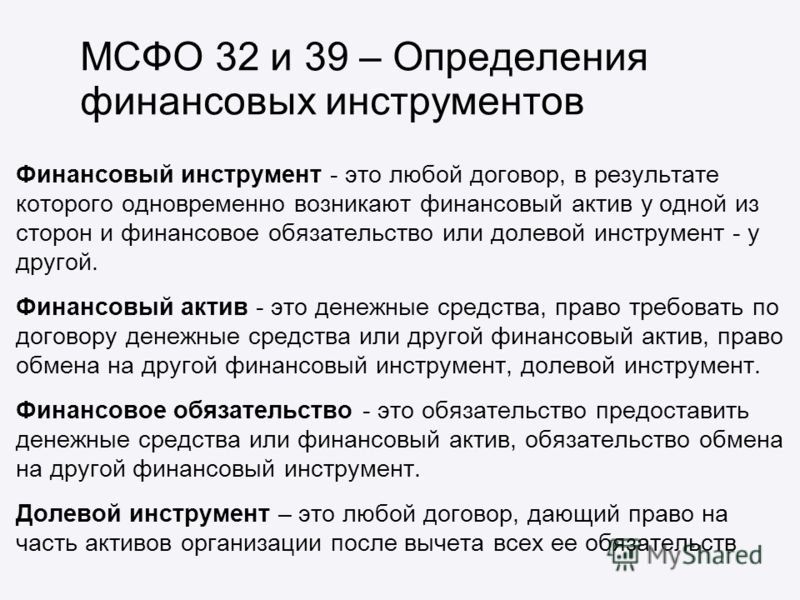

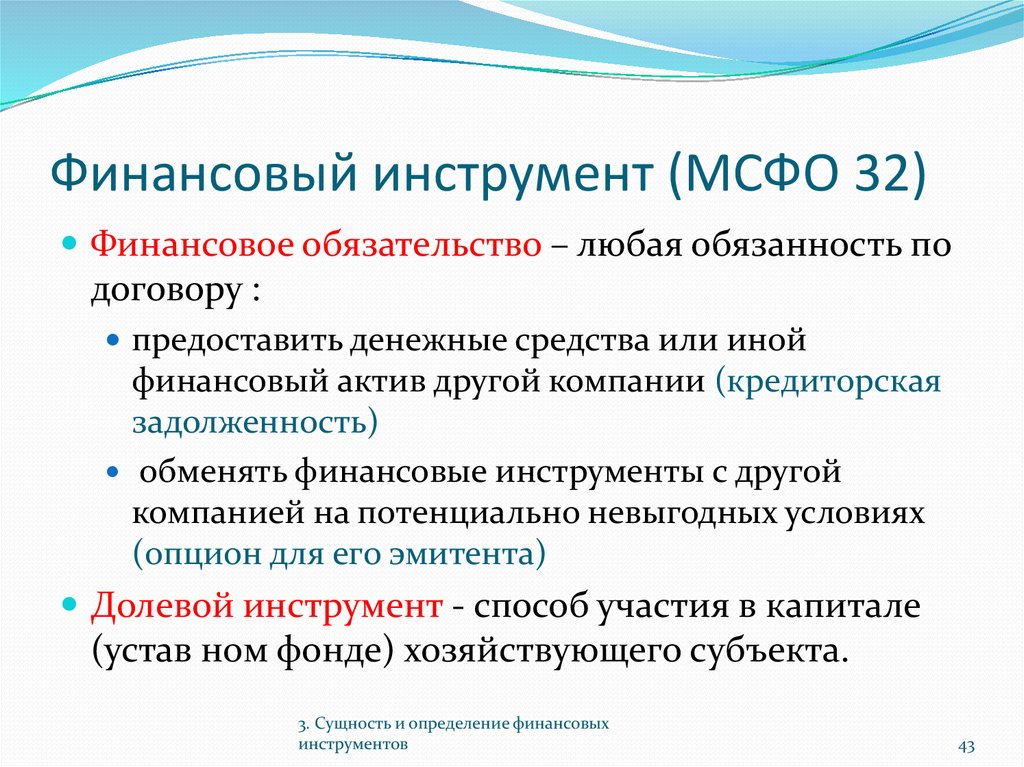

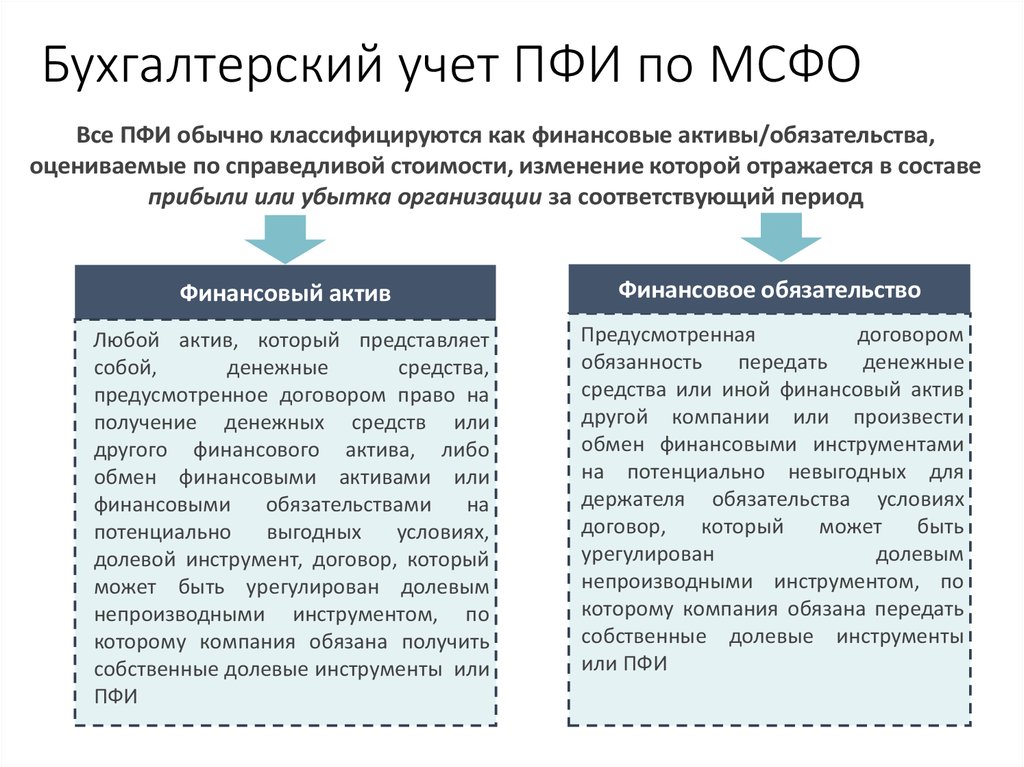

| МСФО/IAS 32 | Финансовые инструменты: представление информации |

| МСФО/IAS 33 | Прибыль на акцию |

| МСФО/IAS 34 | Промежуточная финансовая отчетность |

| МСФО/IAS 36 | Обесценение активов |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы |

| МСФО/IAS 38 | Нематериальные активы |

| МСФО/IAS 40 | Инвестиционное имущество |

| МСФО/IAS 41 | Сельское хозяйство |

| МСФО/IFRS 1 | Первое применение МСФО |

| МСФО/IFRS 2 | Платёж, основанный на акциях |

| МСФО/IFRS 3 | Объединения бизнеса |

| МСФО/IFRS 4 | Договоры страхования |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации |

| МСФО/IFRS 8 | Операционные сегменты |

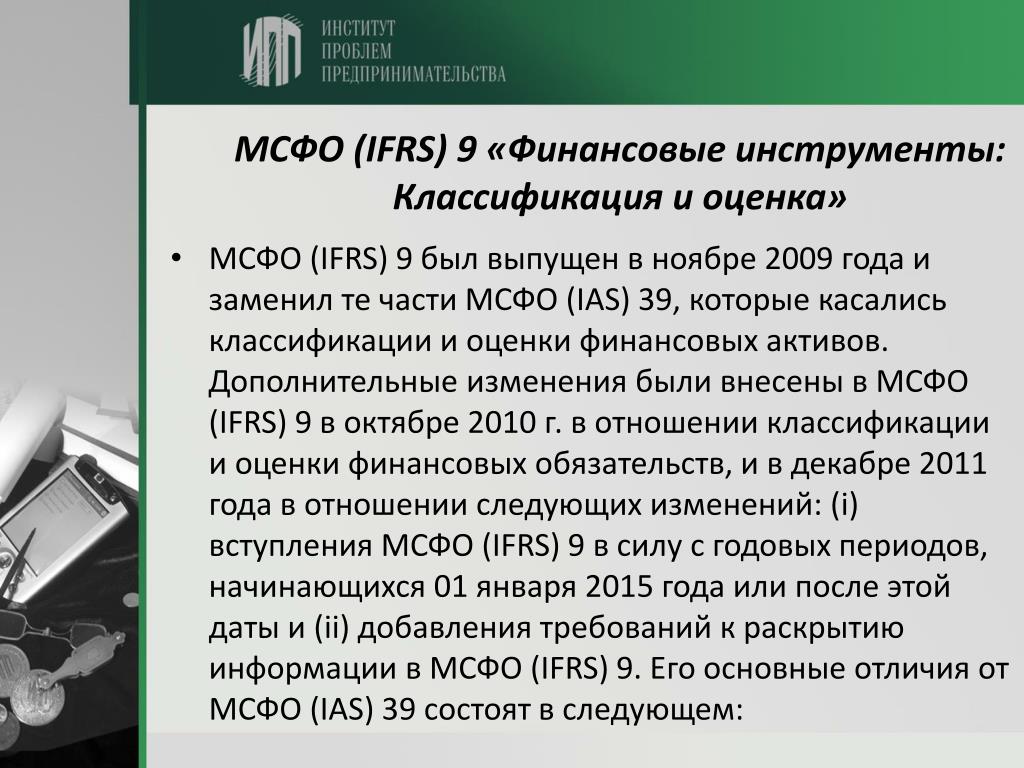

| МСФО/IFRS 9 | Финансовые инструменты |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность |

| МСФО/IFRS 11 | Совместная деятельность |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях |

| МСФО/IFRS 13 | Оценка справедливой стоимости |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц |

| МСФО/IFRS 15 | Выручка по договорам с покупателями |

| SICs/IFRICs | Постановления об интерпретации стандартов |

| МСФО для малых и средних предприятий |

Представление финансовой отчетности в соответствии с МСФО

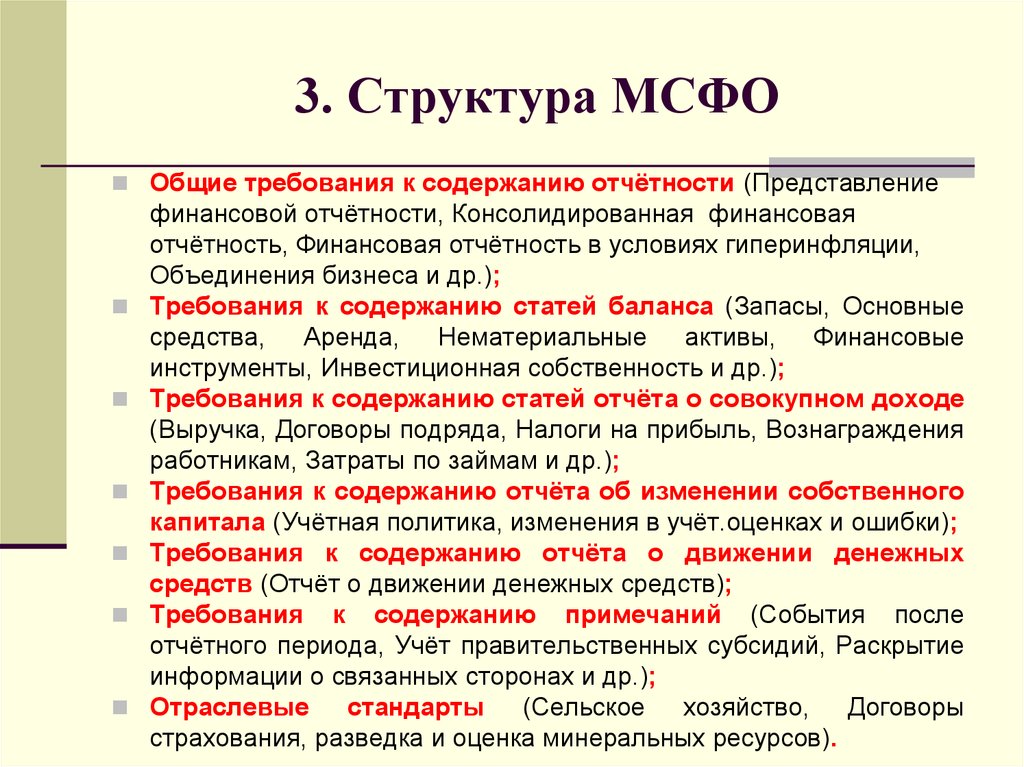

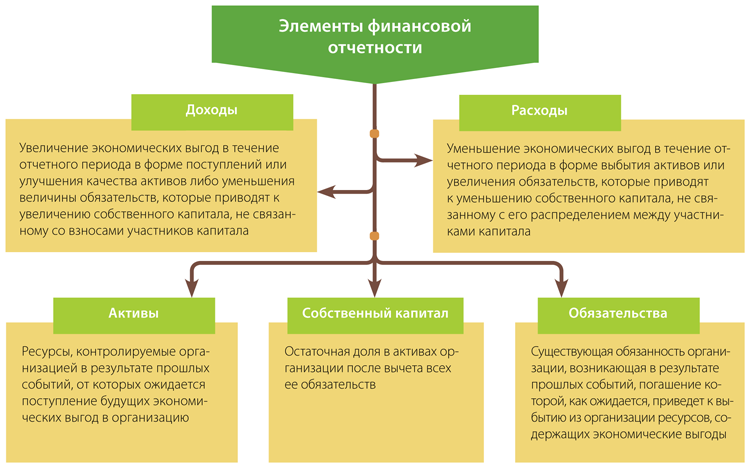

МСФО охватывают широкий спектр учетных операций. Существуют определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила. Основы МСФО – это элементы финансовой отчетности, принципы МСФО и виды основных отчетов.

Существуют определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила. Основы МСФО – это элементы финансовой отчетности, принципы МСФО и виды основных отчетов.

Элементы финансовой отчетности в соответствии с МСФО: активы, обязательства, капитал, доходы и расходы.

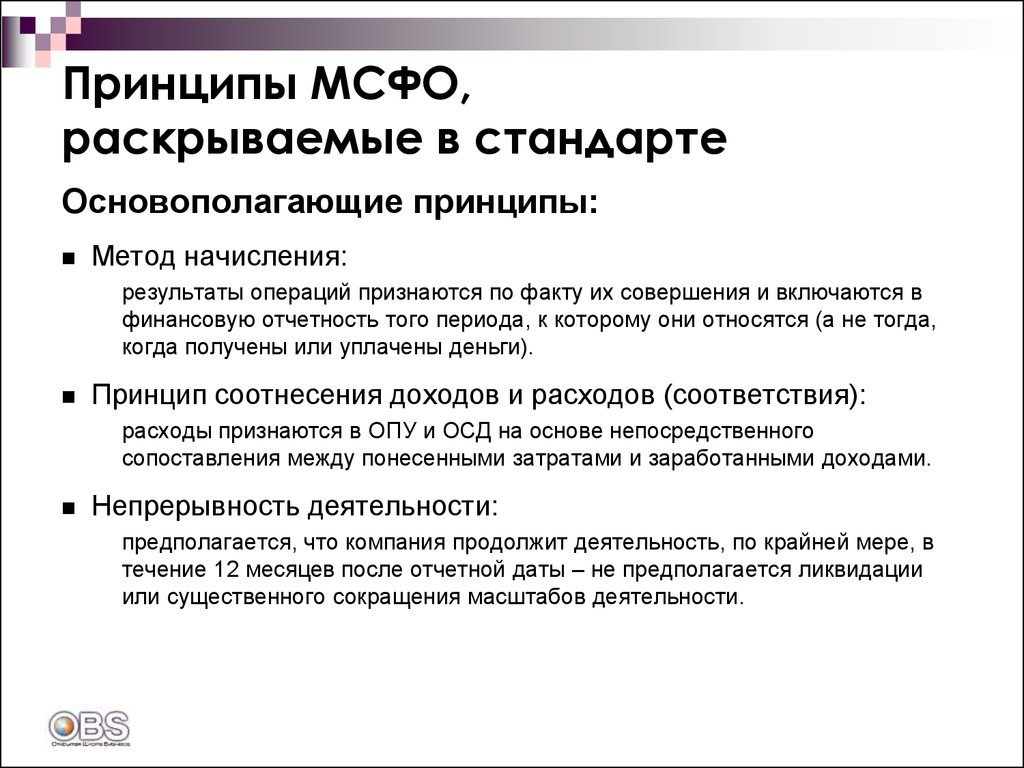

Принципы МСФО

Основополагающие Принципы МСФО:

- принцип начисления. В соответствии с этим принципом события отражаются в том периоде, когда они произошли, независимо от движения денежных средств.

- принцип непрерывности деятельности, который подразумевает, что компания продолжит работу в ближайшем будущем, и у руководства нет ни планов, ни необходимости сворачивать деятельность.

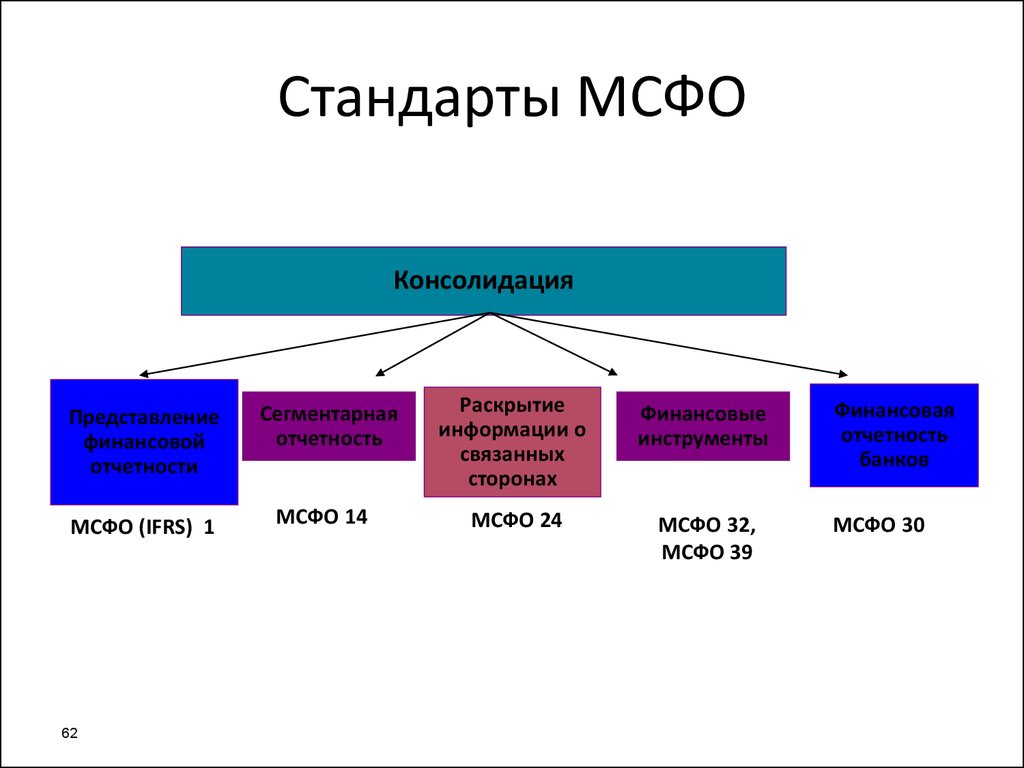

Отчетность в соответствии с МСФО должна содержать 4 отчета:

Отчет о финансовом положении: он также называется балансом. МСФО влияют на то, как взаимосвязаны между собой компоненты баланса.

Отчет о совокупном доходе: это может быть одна форма, или ее можно разделить на отчет о прибылях и убытках мсфо и отчет о прочих доходах, включая имущество и оборудование.

Отчет об изменениях капитала: также известен как отчет о нераспределенной прибыли. Он отражает изменения в прибыли за данный финансовый период.

Отчет о движении денежных средств: в этом отчете суммируются финансовые транзакции компании за данный период, при этом денежные потоки разделяются на потоки по операционной деятельности, инвестициям и финансированию. Рекомендации по данному отчету содержатся в МСФО 7.

В дополнение к этим базовым отчетам, компания также должна представить приложения со сводкой своей учетной политики. Полный отчет часто рассматривается в сравнении с предыдущим отчетом, чтобы показать изменения в прибыли и убытках. Материнская компания должна создавать отдельные отчеты для каждой из своих дочерних компаний, а также консолидированную финансовую отчетность МСФО.

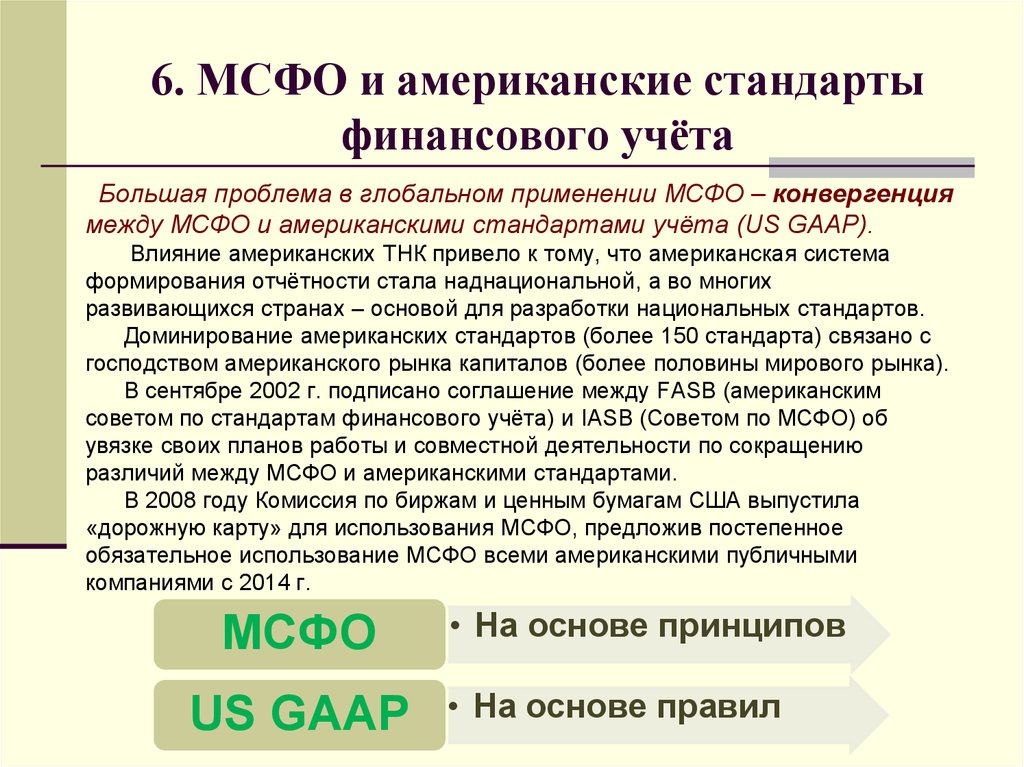

Сравнение стандартов МСФО и американских стандартов (GAAP)

Существуют различия между МСФО и общепринятыми стандартами бухгалтерского учета других стран, которые влияют на расчет финансового соотношения. Например, МСФО не так строги при определении выручки и позволяют компаниям быстрее сообщать о доходах, поэтому, следовательно, баланс в рамках этой системы может показывать более высокий поток доходов. МСФО также имеют другие требования к расходам: например, если компания тратит деньги на разработку или инвестиции на будущее, она не обязательно должна показывать их как расход (т.е. их можно капитализировать).

Например, МСФО не так строги при определении выручки и позволяют компаниям быстрее сообщать о доходах, поэтому, следовательно, баланс в рамках этой системы может показывать более высокий поток доходов. МСФО также имеют другие требования к расходам: например, если компания тратит деньги на разработку или инвестиции на будущее, она не обязательно должна показывать их как расход (т.е. их можно капитализировать).

Еще одна разница между МСФО и ГААП заключается в определении порядка учета запасов. Есть два способа отслеживать запасы: FIFO и LIFO. FIFO означает, что самая последняя единица запасов остается непроданной до продажи предыдущих запасов. LIFO означает, что самая последняя единица запасов будет продана первой. МСФО запрещают LIFO, в то время как американские и другие стандарты позволяют участникам свободно их использовать.

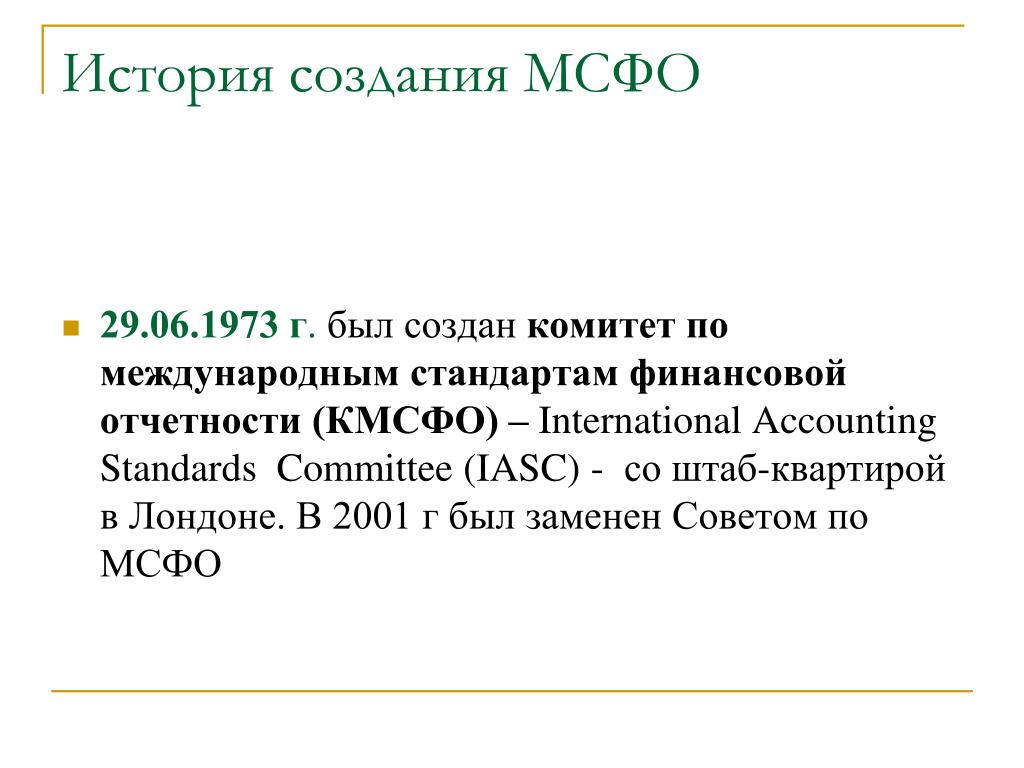

История МСФО

МСФО возникли в Европейском союзе с намерением распространить их на всем континенте. Идея быстро распространилась по всему миру, поскольку «общий язык» финансовой отчетности позволил расширить связи по всему миру. Соединенные Штаты еще не приняли МСФО, так как многие рассматривают американские ОПБУ как «золотой стандарт». Однако, поскольку МСФО становятся более глобальной нормой, ситуация может измениться, если SEC примет решение о том, что МСФО подходят для американской инвестиционной практики.

Соединенные Штаты еще не приняли МСФО, так как многие рассматривают американские ОПБУ как «золотой стандарт». Однако, поскольку МСФО становятся более глобальной нормой, ситуация может измениться, если SEC примет решение о том, что МСФО подходят для американской инвестиционной практики.

В настоящее время около 120 стран используют МСФО, и 90 из них требуют, чтобы отчетность компаний полностью была представлена в соответствии с требованиями МСФО.

МСФО поддерживаются Фондом МСФО. Миссия Фонда МСФО (IFRS) — «обеспечить прозрачность, подотчетность и эффективность на финансовых рынках по всему миру». Фонд МСФО (IFRS) не только обеспечивает и контролирует стандарты финансовой отчетности, но также делает различные предложения и рекомендации тем, кто отклоняется от практических рекомендаций.

Целью перехода на МСФО является максимальное упрощение международных сопоставлений. Это сложно, потому что каждая страна имеет свой собственный набор правил. Например, US GAAP отличаются от канадских GAAP. Синхронизация стандартов бухгалтерского учета во всем мире является непрерывным процессом в международном сообществе бухгалтерского учета.

Синхронизация стандартов бухгалтерского учета во всем мире является непрерывным процессом в международном сообществе бухгалтерского учета.

Трансформация финансовой отчетности в соответствии с МСФО

Один из основных методов подготовки финансовой отчетности в соответствии с требованиями МСФО – это трансформация.

Основные этапы трансформации финансовой отчетности в соответствии с МСФО:

- Разработка учетной политики;

- Выбор функциональной валюты и валюты представления;

- Расчет начальных балансов;

- Разработка модели трансформации;

- Оценка корпоративной структуры компании с целью определения дочерних, ассоциированных, аффилированных и совместных предприятий, включенных в бухгалтерский учет;

- Определение особенностей бизнеса компании и сбор информации, необходимой для расчета корректировок трансформации;

- Перегруппировка и реклассификация финансовых отчетов по национальным стандартам до МСФО.

Автоматизация МСФО

Трансформацию финансовой отчетности МСФО на практике сложно представить без ее автоматизации. Существуют различные программы на платформе 1С, которые позволяют автоматизировать данный процесс. Одним из таких решений является «WA:Финансист». В нашем решении существует возможность транслировать данные бухгалтерского учета, осуществлять мэппинг на счета плана счетов МСФО, делать различные корректировки и реклассификации, осуществлять элиминацию внутригрупповых оборотов при консолидации отчетности. Кроме того, настроены 4 основных отчета МСФО:

Существуют различные программы на платформе 1С, которые позволяют автоматизировать данный процесс. Одним из таких решений является «WA:Финансист». В нашем решении существует возможность транслировать данные бухгалтерского учета, осуществлять мэппинг на счета плана счетов МСФО, делать различные корректировки и реклассификации, осуществлять элиминацию внутригрупповых оборотов при консолидации отчетности. Кроме того, настроены 4 основных отчета МСФО:

Фрагмент Отчета о финансовом положении МСФО в «WA: Финансист»: закладка мсфо «Основные средства».

Что такое МСФО и кому они нужны. Как Россия переходит на международные стандарты бухучета

1 декабря 2021

Что такое МСФО и кому они нужны. Как Россия переходит на международные стандарты бухучета

Источник: Блог СберРешений на Клерк.ру

Автор:

Татьяна Терешко

Руководитель управления методологии финансового аутсорсинга СберРешений

Международные стандарты финансовой отчетности (МСФО, International Financial Reporting Standards, IFRS) в России обязательны для использования только некоторым организациям (о них расскажем в статье). В то же время Минфин активно реализует программу по развитию бухгалтерского учета и отчетности в России на основе МСФО, в том числе, через внедрение положений МСФО в федеральные стандарты бухгалтерского учета (ФСБУ). Так что больше узнать об МСФО будет полезно всем.

В то же время Минфин активно реализует программу по развитию бухгалтерского учета и отчетности в России на основе МСФО, в том числе, через внедрение положений МСФО в федеральные стандарты бухгалтерского учета (ФСБУ). Так что больше узнать об МСФО будет полезно всем.

Что входит в понятие МСФО

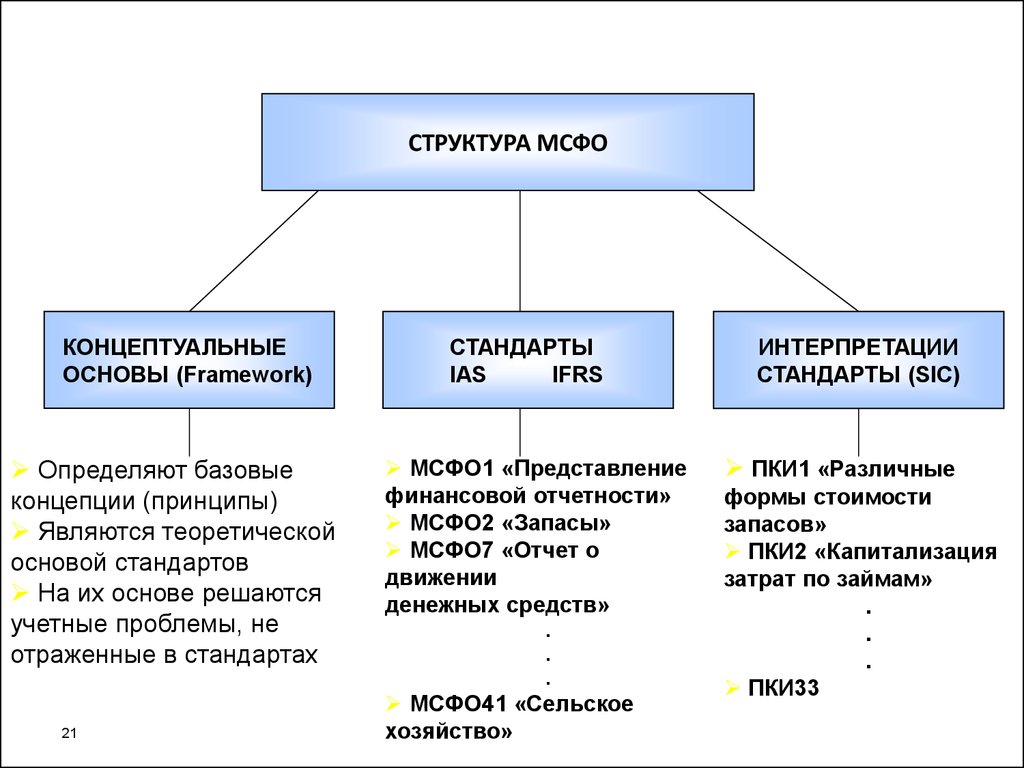

МСФО — это набор нормативных документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности организациями коммерческого сектора экономики. МСФО ориентированы не на менеджмент, а на пользователей финансовой отчетности, так как им необходима качественная отчетность для принятия решений.

МСФО представляют собой совокупность взаимосвязанных документов, которые включают: предисловие к положениям МСФО; концептуальные основы финансовой отчетности; собственно, стандарты; разъяснения к стандартам или интерпретации. Все они образуют единую систему и не могут применяться по отдельности, вместе с тем каждый документ как элемент системы имеет определенное назначение.

МСФО разрабатываются Советом по МСФО (ранее — Комитет по МСФО) — независимым органом Фонда международных стандартов финансовой отчётности (МСФО), созданным в 2001 году. Члены СМСФО отвечают за разработку и публикацию МСФО, а также за утверждение их интерпретаций. В процессе разработки публикуются документы для обсуждения, проекты стандартов, по которым принимаются комментарии. Основные члены Совета — высококвалифицированные аудиторы и бухгалтеры из разных стран.

МСФО обеспечивают сопоставимость финансовой отчетности между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей, например, банков, финансовых фондов, инвесторов, владельцев бизнеса из различных юрисдикций.

Единые стандарты отчетности способствуют экономической эффективности, помогают инвесторам определять инвестиционные возможности и риски, тем самым снижая стоимость привлечения инвестиций и улучшая процесс распределения капитала между компаниями, отраслями экономики, и географическими регионами.

Совет по МСФО сообщает, что МСФО обязательны к применению в 145 странах по всему миру для всех или почти всех национальных компаний с публичной отчетностью либо для финансовых институтов, в 12 странах компании имеют право применять МСФО на добровольной основе; МСФО обязательны к применению в 15 странах-членах группы G20.

Стандарты МСФО в 2021 году

По состоянию на начало 2021 года действует 18 стандартов финансовой отчетности (МСФО/IFRS) и 26 стандартов бухгалтерского учета (МСБУ/IAS).

IAS называются стандарты, которые издавались Комитетом по МСФО (International Accounting Standards Committee, IASC).

В 2001 году Совет по МСФО выпускает стандарты, которые именуются International Financial Reporting Standards (IFRS). Но по существу и юридической силе IAS и IFRS равнозначны.

Помимо стандартов, обязательными для применения являются интерпретации, раскрывающие тот или иной вопрос применения стандартов, подготовленные Комитетом по разъяснениям международной финансовой отчетности (КРМФО/ IFRIC) и утвержденные Советом по МСФО.

МСФО в России

В России МСФО в полном объеме обязателен к применению только некоторым организациям (ст. 2 Закона 208-ФЗ):

- кредитным учреждениям;

- страховым компаниям, за исключением ОМС;

- негосударственным пенсионным фондам;

- управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговым компаниям;

- ФГУП, включенным в специальный перечень, утверждаемый Правительством РФ;

- акционерным обществам, акции которых принадлежат государству;

- компаниям, ценные бумаги которых допущены к организованным торгам.

Большинство российских компаний в настоящее время используют национальные российские стандарты бухгалтерского учета, которые включают Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402, а также Положения по бухгалтерскому учету и новые Федеральные стандарты бухгалтерского учета.

Одной из задач Минфина РФ является успешная реализация программы внедрения новых федеральных стандартов бухгалтерского учета (ФСБУ), которые разрабатываются с учетом положений МСФО. ФСБУ становятся основными нормативными документами в области регулирования бухгалтерского учета в РФ.

ФСБУ становятся основными нормативными документами в области регулирования бухгалтерского учета в РФ.

Таким образом, отчетность российских организаций становится более понятной, сопоставимой и полезной для всех внешних пользователей, что особенно важно при выходе компаний на зарубежные фондовые рынки.

Консультирование и подготовка отчетности по МСФО и US GAAPот экспертов СберРешения — наши специалисты имеют необходимую квалификацию для подготовки отчетности. Мы не только подготовим отчеты, но и будет сопровождать их аудит.

Получить консультацию

Чем МСФО отличается от привычных РСБУ

Российская и международная система учета имеют большое количество отличий, основные из которых приведены в таблице ниже:

Внедрение новых стандартов (ФСБУ) в РФ — приближение отчетности к МСФОЗдесь представлены основные отличия в учете между МСФО и РСБУ, однако их значительно больше. Для полного списка необходимо предметно рассматривать каждый стандарт МСФО.

Минфин РФ постепенно отменяет положения по бухгалтерскому учету, вводя новые стандарты ФСБУ для учета российскими организациями. Ежегодно обязательными к применению для всех компаний в России становятся 2-3 стандарта. Рассмотрим подробнее.

С 2021 года стали действовать на территории России следующие ФСБУ:

- 26/2020 «Капитальные вложения». Компании могут использовать данный ФСБУ в 2021 году в добровольном порядке. С 2022 года обязателен к применению.

- 6/2020 «Основные средства». Компании могут использовать в работе данный ФСБУ в 2021 году в добровольном порядке. С 2022 года данный ФСБУ обязателен к применению.

- 25/2018 «Бухгалтерский учет аренды». Компании могут использовать в работе данный ФСБУ в 2021 году в добровольном порядке. С 2022 года данный ФСБУ обязателен к применению.

- 5/2019 «Запасы». Данный стандарт заменил ПБУ 5/01 и является обязательным с 1 января 2021 года.

- 27/2021 «Документы и документооборот в бухгалтерском учете». Данный ФСБУ вступает в силу с 2022 года. Организации имеют право досрочного применения стандарта.

Таким образом, обязателен к применению в 2021 году только ФСБУ 5/2019 «Запасы». С 2022 года обязательными станут — ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 25/2018 «Бухгалтерский учет аренды».

Если в вашей бухгалтерии нет порядка, эксперты СберРешений восстановят учет, разработают индивидуальную учетную политику и будут в дальнейшем сопровождать работу вашего бизнеса.

Получить консультацию

Зачем России переходить к новым стандартам

Применение ФСБУ позволит российским организациям формировать отчетность по правилам наиболее приближенным к требованиям МСФО.

Отчетность, составленная по МСФО, полезна широкому кругу пользователей по всему миру, способствует принятию участниками рынка экономически обоснованных решений; является важным источником глобально сопоставимой финансовой информации как для инвесторов, так и регулирующих органов по всему миру.

24 декабря 2021

О системах налогообложения на 2022 год — пора выбирать

Систему налогообложения для компании на будущий год надо выбирать заранее. Многие заявления нужно представить еще в 2021 году, чтобы в 2022 году компания или ИП могли по-новому исчислять налог. В статье ниже расскажем, как правильно подготовиться к наступающему году и сэкономить на налогах.

24 декабря 2021

Упрощенный учет для малого бизнеса в 2022 году: новые послабления

В 2022 году вступают в силу новые стандарты бухучета, но для некоторых предприятий предусмотрены послабления. Кто вправе вести учет упрощенно, от каких положений и стандартов можно отказаться и какую отчетность не сдавать — читайте ниже.

Все статьи блога

Определение, как это используется, отличие от GAAP

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

Условия применяются к предложениям, перечисленным на этой странице.

- Международные стандарты финансовой отчетности (МСФО) служат руководством для компаний при составлении отчетов о своих финансовых результатах.

- МСФО применяются на международном уровне более чем в 160 юрисдикциях.

- В США используется другой набор стандартов, называемый общепринятыми принципами бухгалтерского учета (GAAP).

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Совет по международным параметрам бухгалтерского учета (IASB) — это система бухгалтерского учета, широко используемая компаниями по всему миру для отчетности о своих финансовых результатах.

Целью МСФО, разработанных Советом по международным стандартам бухгалтерского учета (IASB), является создание единого набора понятных, применимых и высококачественных стандартов. МСФО помогают компаниям подготовить свою финансовую отчетность, раскрыть информацию и сообщить о своих финансовых результатах.

МСФО также предоставляет инвесторам надежную и прозрачную информацию о финансовой устойчивости компании, ее положении на рынке и результатах деятельности. В то время как МСФО являются обычным явлением для международных компаний, в США используется другой набор стандартов, называемый общепринятыми принципами бухгалтерского учета (GAAP), которые устанавливаются Советом по стандартам финансового учета (FASB).

Хотя эта идея существует с 1970-х годов, МСФО впервые получили широкое распространение в начале 2000-х годов.

МСФО содержат стандарты бухгалтерского учета, определяющие, как компании должны вести учет и сообщать свою финансовую информацию. Основные требования к финансовой отчетности включают следующее:

- Бухгалтерский баланс: Бухгалтерский баланс компании помогает инвесторам понять ее финансовое положение.

- Отчет о прибылях и убытках: Это может быть один отчет или он может включать как отчет о прибылях и убытках, так и отчет о прочих доходах

- Отчет об изменениях капитала: за определенный финансовый период, также известный как отчет о нераспределенной прибыли.

- Отчет о движении денежных средств: В этом отчете движение денежных средств компании разделяется на инвестиционную, операционную и финансовую деятельность, а также обобщаются финансовые операции за определенный период времени.

МСФО и ОПБУ

В настоящее время Фонд МСФО отслеживает использование стандартов более чем в 160 юрисдикциях, включая Канаду, Австралию, Мексику и большую часть Европы. Несмотря на то, что американские компании используют GAAP, МСФО разрешены для листинга в США иностранными компаниями. Более 500 иностранных компаний, зарегистрировавшихся в Комиссии по ценным бумагам и биржам США, используют МСФО в своих документах в США.

Более 500 иностранных компаний, зарегистрировавшихся в Комиссии по ценным бумагам и биржам США, используют МСФО в своих документах в США.

Несмотря на то, что МСФО и ОПБУ помогают компаниям представлять финансовую информацию, чтобы инвесторы и другие предприятия могли принимать обоснованные решения, результаты могут различаться в зависимости от используемого метода. МСФО «основаны на принципах», а ОПБУ основаны на «правилах». Страны, принявшие МСФО, используют рекомендации, а не строгие правила, чтобы помочь бухгалтерам создавать финансовые документы. Критики утверждают, что иногда это может приводить к различным интерпретациям одних и тех же или аналогичных операций, что приводит к сомнениям, неопределенности и необходимости более подробной информации в финансовой отчетности. GAAP предоставляет список подробных правил, которым должны следовать бухгалтеры.

Эти две системы также имеют разные требования к учету некоторых затрат, включая исследования и разработки. Еще одно существенное отличие заключается в том, как каждая из них позволяет компаниям вести учет запасов. Оба допускают метод «первым пришел — первым ушел» (FIFO), средневзвешенную стоимость и специальные методы идентификации для оценки запасов. Однако GAAP также допускает использование метода «последний пришел — первый ушел» (LIFO), а МСФО — нет.

Оба допускают метод «первым пришел — первым ушел» (FIFO), средневзвешенную стоимость и специальные методы идентификации для оценки запасов. Однако GAAP также допускает использование метода «последний пришел — первый ушел» (LIFO), а МСФО — нет.

«Несмотря на то, что за последние годы FASB и IASB добились прогресса в сближении некоторых ключевых стандартов бухгалтерского учета, таких как признание выручки, между ОПБУ США и МСФО все еще существуют значительные различия, из-за которых финансовая отчетность предприятия может выглядеть совершенно по-разному», — говорит Джеффри Кранзел. , дипломированный бухгалтер и управляющий директор бизнес-консультационной фирмы Riveron. «Например, учет финансовых инструментов в соответствии с МСФО чаще приводит к учету по рыночной стоимости по сравнению со стандартами учета ОПБУ США. Таким образом, организация, которая либо инвестирует в финансовые инструменты, такие как структурированный долг, либо выпускает финансовые инструменты, такие как или конвертируемые облигации, могут иметь большую волатильность как в балансе, так и в отчете о прибылях и убытках в соответствии с МСФО».

Сесил Назарат из Nazarath Global Accountants говорит, что различия в подходах к исследованиям и разработкам являются одними из самых значительных между двумя стандартами.

«Был достигнут значительный прогресс в сближении двух стандартов в таких важных областях, как учет доходов. Однако эти два стандарта сильно различаются в таких областях, как исследования и разработки», — говорит Назарат. «В соответствии с ОПБУ США все затраты на НИОКР относятся на расходы. Однако в соответствии с МСФО в расходы включается только исследовательский компонент — разработка капитализируется. В результате компании, использующие МСФО, кажутся более прибыльными, чем они были бы в соответствии с ОПБУ США».

Практический результат

МСФО устанавливают стандарты, которые помогают компаниям составлять финансовые отчеты. Они основаны на принципах. Это дает компаниям гибкость в том, как они учитывают различные транзакции. Но это также может привести к трудностям при сравнении показателей одной компании с показателями другой.

В то время как многие юрисдикции мира приняли МСФО или планируют это сделать, США используют свою собственную систему стандартов, известную как GAAP. Он основан на правилах, с более строгими и конкретными требованиями к бухгалтерскому учету. Хотя это может облегчить сравнение компаний друг с другом, это также может сделать подготовку финансовой отчетности более сложной и трудной.

Независимо от того, использует ли компания МСФО или GAAP, целью каждого из них является обеспечение большей прозрачности в отношении силы и положения компаний, чтобы инвесторам было легче сравнивать их друг с другом.

Кэти Олкер

Кэти Олкер — финансовый коуч, автор личных финансов и подкастер. Когда она не работает, ей нравится проводить время со своей семьей, заниматься йогой и планировать следующее семейное приключение. Вы можете найти ее на сайте KatieOelker.com и в Instagram @katieoelker.

Вы можете найти ее на сайте KatieOelker.com и в Instagram @katieoelker.

ПодробнееПодробнее

Конвергенция международных и американских принципов бухгалтерского учета и МСФО

В ответ на мировой спрос со стороны регулирующих органов, инвесторов, предприятий и аудиторских фирм на единый набор высококачественных, всемирно признанных стандартов бухгалтерского учета, более 100 стран в настоящее время разрешают публично- обязала компании использовать Международные стандарты финансовой отчетности (МСФО), установленные Советом по международным стандартам финансовой отчетности (IASB) в Лондоне.

AICPA считает, что принятие в США единого набора высококачественных, всемирно признанных стандартов бухгалтерского учета принесет пользу финансовым рынкам США и публичным компаниям, поскольку позволит готовить прозрачные и сопоставимые финансовые отчеты по всему миру. AICPA стремится предоставить бухгалтерам информацию и инструменты, такие как веб-сайт IFRS. com, необходимые для освоения и внедрения нового набора стандартов.

com, необходимые для освоения и внедрения нового набора стандартов.

AICPA ведет здоровую дискуссию в Комиссии по ценным бумагам и биржам о том, как лучше всего принять такие стандарты в США, если это применимо. Основываясь на опросах участников, Институт считает, что для успешного перехода публичных компаний и бухгалтеров на МСФО потребуется от трех до пяти лет. В результате AICPA призвала SEC установить «определенную дату» для любого будущего принятия МСФО при условии, что будут достигнуты определенные ключевые этапы.

Тем временем AICPA поддерживает дальнейшее «сближение» конкретных стандартов бухгалтерского учета между МСФО и общепринятыми принципами бухгалтерского учета США с целью существенного завершения работы между IASB и Советом по стандартам финансового учета (FASB) в течение 2013 года; цель, поддерживаемая G-20.

AICPA также поддерживает постоянный независимый механизм финансирования Фонда МСФО, руководящего органа IASB. AICPA призывает SEC использовать часть текущего сбора с публичных компаний США за деятельность по установлению стандартов бухгалтерского учета в качестве финансового вклада США в IASB.

Управление SEC

Комиссия по ценным бумагам и биржам имеет законные полномочия в отношении стандартов бухгалтерского учета, используемых компаниями, чьи акции публично торгуются на биржах США, таких как Нью-Йоркская фондовая биржа и NASDAQ. В 2007 году SEC одобрила использование МСФО для финансовой отчетности США, подаваемой иностранными публичными компаниями, которые используют МСФО в своей стране. SEC сделала первый шаг к тому, чтобы разрешить всем публичным компаниям США использовать МСФО в начале 2008 года, когда она предложила проект дорожной карты и график с ключевыми этапами перехода на МСФО. Комиссия по ценным бумагам и биржам провела заседание 24 февраля 2010 г., проголосовав за заявление о своей позиции в поддержку МСФО и сближения американских и международных стандартов бухгалтерского учета, а также поручив персоналу выполнить рабочий план для оказания помощи Комиссии в оценке внедрения МСФО американскими компаниями. 13 июля 2012 г. Комиссия по ценным бумагам и биржам опубликовала свой окончательный отчет персонала по рабочему плану, в котором не был указан рекомендуемый порядок действий. Окончательное решение о включении МСФО в систему финансовой отчетности для американских эмитентов теперь остается за уполномоченными SEC. В настоящее время нет предполагаемой даты, когда такое решение будет принято.

Окончательное решение о включении МСФО в систему финансовой отчетности для американских эмитентов теперь остается за уполномоченными SEC. В настоящее время нет предполагаемой даты, когда такое решение будет принято.

МСФО для частных компаний

Совет по международным стандартам финансовой отчетности (IASB) выпустил свой Международный стандарт финансовой отчетности для малых и средних предприятий (МСФО для МСБ), ориентированный на негосударственные компании, которые в США обычно называют частные компании. МСФО для МСБ – это автономный глобальный стандарт бухгалтерского учета и финансовой отчетности, применимый к финансовой отчетности общего назначения и другой финансовой отчетности этих предприятий. Это модификация и упрощение полной версии МСФО, направленные на удовлетворение потребностей пользователей финансовой отчетности частных компаний и облегчение бремени финансовой отчетности для частных компаний за счет подхода «затраты-выгода». Управляющий совет AICPA признал IASB в 2008 году в качестве разработчика международных стандартов бухгалтерского учета, предоставив CPA-членам AICPA возможность использовать и проводить аудит МСФО или МСФО для МСБ для частных компаний.

О МСФО

Международные стандарты финансовой отчетности — это стандарты бухгалтерского учета, разработанные Советом по международным стандартам финансовой отчетности, которые становятся глобальным стандартом для подготовки финансовой отчетности компаний. IASB — это независимый орган, устанавливающий стандарты бухгалтерского учета, который является международным эквивалентом FASB, который устанавливает общепринятые принципы бухгалтерского учета в США. Как и FASB, IASB следует строгому и открытому надлежащему процессу разработки стандартов и сотрудничает с национальными разработчиками стандартов бухгалтерского учета по всему миру.

IASB состоит из 15 членов из девяти стран, включая США. Он финансируется за счет взносов крупных бухгалтерских фирм, частных финансовых учреждений и промышленных компаний, центральных банков и банков развития, национальных режимов финансирования и других международных и профессиональных организаций по всему миру. Советом по МСФО управляет Фонд МСФО.