что нового в учёте — СКБ Контур

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Сформировать учетную политику по параметрам вашей организации

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Вести бухгалтерский учёт запасов по новым правилам в веб-сервисе

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

«д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

«д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

Например:

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

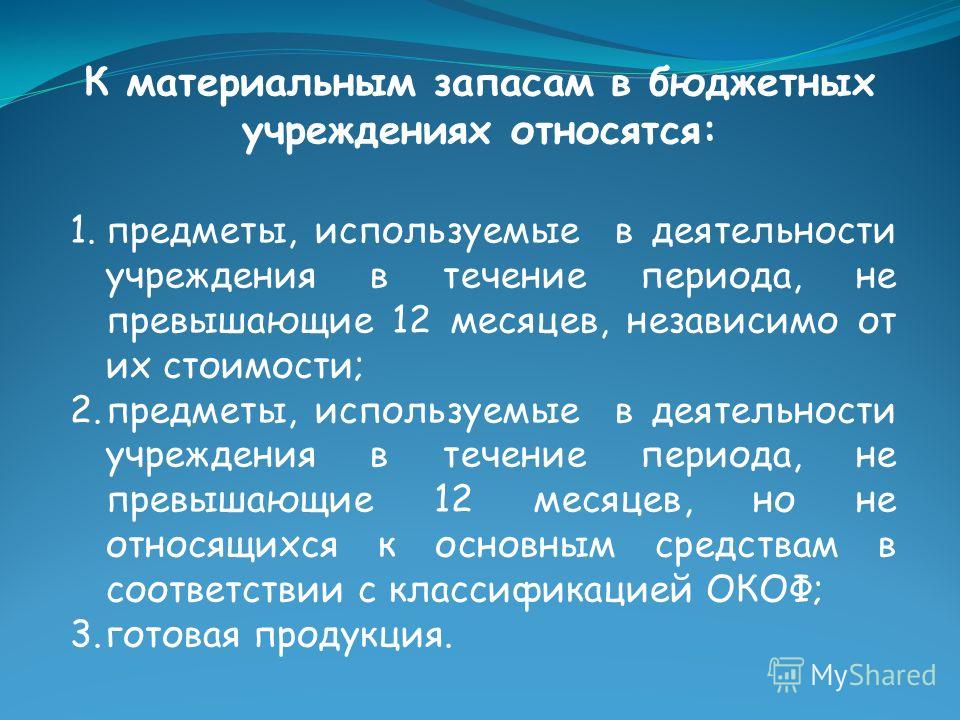

Учет материальных запасов в 2021 году

С 1 января 2020 года учреждения отражают материальные запасы и незавершенное производство с учетом федерального стандарта. Для основной части новых правил не потребуются уточнения инструкций. Их можете начинать применять сейчас, чтобы не корректировать учет в дальнейшем. О том, как это сделать, читайте в нашем обзоре.

При учете каких объектов применяется стандарт

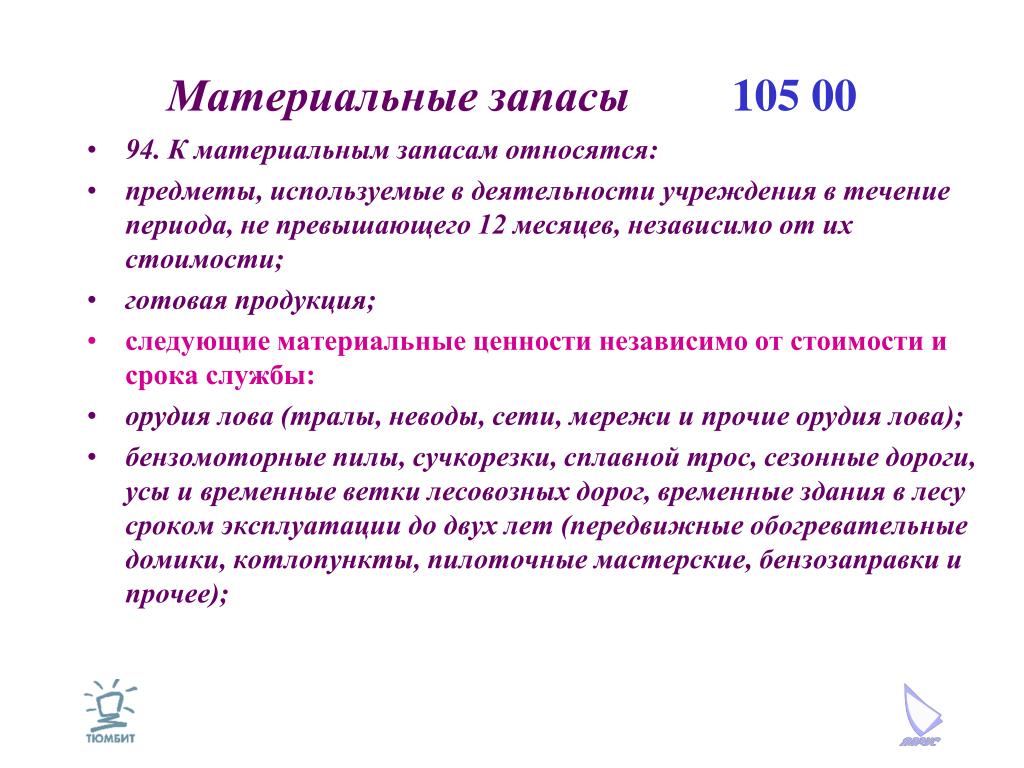

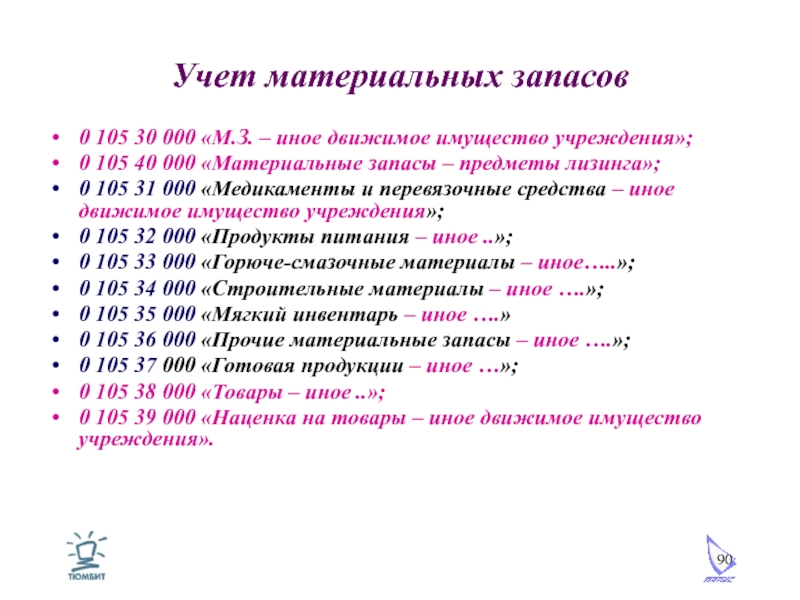

Используйте правила стандарта при отражении материальных запасов на счете 10500, формировании себестоимости и остатков незавершенного производства на счете 10900.

Стандарт не применяйте при учете таких объектов: биологические активы, библиотечные фонды, финансовые инструменты, активы культурного наследия, незавершенное производство по договорам строительного подряда.

Обратите внимание на термины «запасы», «материальные запасы» и «материалы». В стандарте им даны точные определения, поэтому при ведении учета и составлении отчетности их больше нельзя использовать произвольно.

Например, к запасам теперь относятся не только материальные запасы, но и незавершенное производство.

Что изменить в учете материальных запасов в 2020 году, не дожидаясь поправок в инструкции

Проверьте, все ли материальные запасы учли на балансе

Теперь к ним также относятся материальные ценности, предназначенные для обеспечения ими отдельных категорий граждан и организаций: технические средства реабилитации, лекарственные средства, медицинские изделия и др.

Отдельные материальные ценности для обеспечения граждан уже являлись материальными запасами согласно Инструкции N 157н. С другими матценностями была неопределенность, поэтому стандарт допускает наличие расхождений по составу материальных запасов по сравнению с прежними правилами.

С другими матценностями была неопределенность, поэтому стандарт допускает наличие расхождений по составу материальных запасов по сравнению с прежними правилами.

Таким образом, учреждениям, которые исполняют полномочия по обеспечению граждан и организаций, нужно проверить порядок учета всех предназначенных для этого материальных ценностей и при необходимости перевести их на баланс.

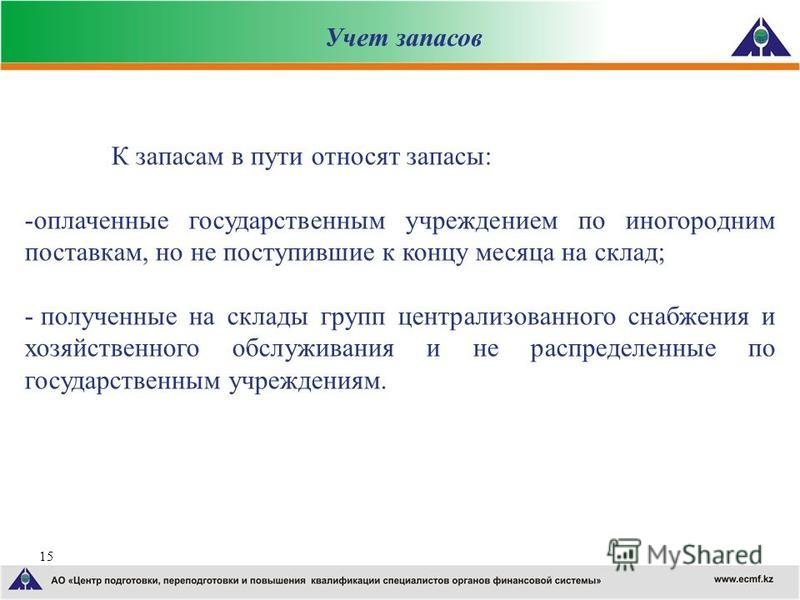

Проводки отражайте в межотчетном периоде в корреспонденции со счетом 040130000.

Используйте дополнительную аналитику при отражении запасов

В отчетности нужно будет отражать материальные запасы по новой аналитической разбивке. Она предусматривает четыре группы материальных запасов:

— материалы;

— готовая и биологическая продукция;

— товары;

— прочие материальные запасы.

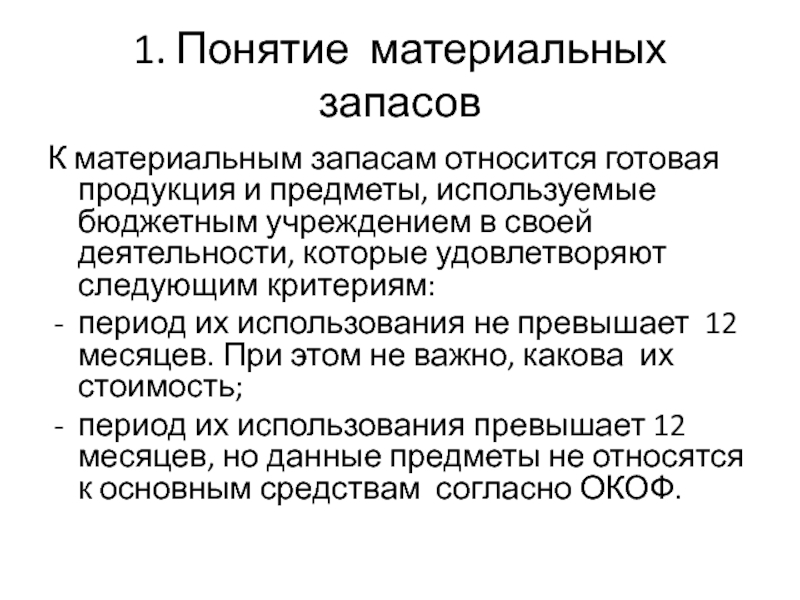

Материалами признаются только такие материальные запасы, которые используются в течение не более чем 12 месяцев либо приобретены для обеспечения отдельных категорий граждан и организаций. Состав продукции и товаров не изменился.

Состав продукции и товаров не изменился.

В проектах Минфина сейчас не предусмотрено закрепление отдельного аналитического счета за каждой группой материальных запасов. Исключать действующую аналитику по видам материальных запасов также не планируется.

Чтобы упростить задачу при составлении отчетности, отражайте материальные запасы по собственной аналитической разбивке, которая будет соответствовать новым группам.

Из состава готовой продукции выделена биологическая продукция. Для нее не предполагается вводить особый аналитический счет, поэтому отражайте ее на том же счете 10507. Если для управленческих нужд возникнет необходимость, предусмотрите дополнительный аналитический учет по ней.

Отражайте незавершенное производство по услугам и биологической продукции

По прежним правилам незавершенное производство могло быть только по готовой продукции и работам. По услугам себестоимость регулярно списывалась в счет уменьшения доходов.

Теперь учреждению нужно разработать и начать применять порядок оценки объема незавершенных услуг и доли затрат, которая на них приходится.

Незавершенное производство отражайте не по всем услугам учреждения. Распределите услуги на те, по которым результат передается постоянно при исполнении договора, и на те, по которым он может остаться незавершенным и не переданным заказчику на отчетную дату.

Например, оказание образовательных услуг может фиксироваться ежемесячно. В таком случае непереданного результата на отчетную дату не окажется. А вот по краткосрочной образовательной услуге результат может передаваться единовременно в конце срока действия договора. В этом случае затраты отражаются в составе незавершенного производства до даты начисления доходов от переданного результата.

В стандарте не указан порядок учета незавершенного производства для биологической продукции. Учреждениям-производителям нужно разработать его самостоятельно с учетом отраслевых рекомендаций. Общие правила, предназначенные для готовой продукции, на биологическую продукцию не распространяются, поскольку теперь это разные категории материальных запасов.

Что проверить по техническим уточнениям в правилах учета

Соответствие критериям активов

Запасы отражайте на балансовых счетах только при признании их активами. Если запасы не имеют полезного потенциала и не могут принести экономическую выгоду, комиссия по поступлению и выбытию активов принимает решение о прекращении их использования. Бухгалтер на его основании списывает объект с баланса.

Правила, предусматривающие учет на балансе только запасов-активов, списание с баланса объектов при прекращении их использования, а также отражение таких объектов на забалансовом счете 02, уже были закреплены в Инструкции N 157н.

Срок использования

Если материальные запасы будут находиться в эксплуатации в течение более чем 12 месяцев, комиссия по поступлению и выбытию активов должна определить конкретный срок их полезного использования.

Аналогичную обязанность уже предполагала Инструкция N 157н. Однако прежде не было единого ориентира, для материалов с какой именно продолжительностью использования необходимо установить конкретный срок эксплуатации.

Однако прежде не было единого ориентира, для материалов с какой именно продолжительностью использования необходимо установить конкретный срок эксплуатации.

Единицы учета

Запасы отражайте в учете по индивидуальным наименованиям либо группой.

Учетную группу можно создать в том случае, если запасы однородные, то есть сходные по признакам, минимально необходимым для их идентификации в учете. Насколько детальными должны быть сходства, определяйте исходя из потребностей учреждения в контроле сохранности и движения запасов, а также потребностей пользователей отчетности.

Группы запасов можете создавать по партиям, в которых они поступили, или независимо от даты их поступления. Право разрабатывать дополнительные способы группировки теперь не применяется.

Первоначальная стоимость

Проверьте, соответствует ли применяемый вами порядок определения первоначальной стоимости запасов правилам стандарта.

Если приобретаете несколько объектов материальных запасов, распределяйте пропорционально их стоимости любые расходы, связанные с такой покупкой. Ранее подобный порядок был предусмотрен только в отношении затрат на заготовку и доставку.

Ранее подобный порядок был предусмотрен только в отношении затрат на заготовку и доставку.

Авансы в иностранной валюте учитывайте в первоначальной стоимости запасов по курсу на дату оплаты. Такой порядок уже применялся по основным средствам.

Если материальные запасы получили по необменной операции и не можете оценить их рыночную цену, отражайте их в учете по стоимости, которую указала передающая сторона. А если та не сообщит эти сведения, пользуйтесь общим правилом учета материальных запасов в условной оценке.

При обмене запасов на некоммерческих условиях (кроме оплаты деньгами или их эквивалентами) материальные запасы отражайте по данным бухучета о стоимости переданных взамен активов. Аналогичный порядок уже применялся по основным средствам.

В первоначальную стоимость продукции и других материальных запасов, которые изготовило учреждение, не включайте сверхнормативные потери и затраты на хранение вне производственного процесса.

Изменение стоимости и реклассификация

При отчуждении запасов (кроме товаров и готовой продукции) в пользу небюджетной организации переоцените их до справедливой стоимости. Такое правило уже предусмотрено в Инструкции N 157н.

Такое правило уже предусмотрено в Инструкции N 157н.

При переводе запасов в другую группу или категорию объектов учета их стоимость не изменяйте, а проводки по выбытию и поступлению отражайте одновременно.

Какие изменения можно будет применять только после изменения инструкций

Отдельные правила определения первоначальной стоимости материальных запасов

По стандарту в первоначальную стоимость купленных материальных запасов не включаются затраты на доведение их до состояния, пригодного для использования. Однако такие затраты учитываются в первоначальной стоимости согласно Инструкции N 157н. Приоритет имеют правила инструкции, поэтому руководствуйтесь ими.

Аналогичная ситуация по материальным запасам, которые остаются после разборки основных средств или иного имущества.

Стандарт не предусматривает возможность включать в первоначальную стоимость затраты на транспортировку, сортировку и другие расходы по приведению материальных запасов в состояние, пригодное для использования.

Инструкция N 157н позволяет их учесть в стоимости материальных запасов.

До изменений выбирайте при учете последний вариант.

Отдельные правила определения стоимости учета для готовой продукции и товаров

По стандарту первоначальная стоимость готовой продукции определяется в сумме нормативно-плановой стоимости (цены) для целей распоряжения (реализации).

Распоряжение продукцией предполагает, что ее отчуждают. Значит, ее первоначальной стоимостью должна быть плановая цена реализации.

Полагаем, более сложный термин введен в стандарте для того, чтобы охватить также запасы, распространяемые безвозмездно или за символическую плату. Для них потребуется установить определенную нормативную стоимость учета и списания.

В Инструкции N 157н предусмотрено, что готовая продукция на дату выпуска отражается по плановой себестоимости. Если продукция продается выше себестоимости, то оценки по стандарту и инструкции не совпадут. Поскольку приоритет отдается инструкции, пользуйтесь именно ее правилами.

После первоначального признания в учете готовая продукция переоценивается до фактической себестоимости.

Стандарт предписывает делать это на конец каждого отчетного периода. Однако в Инструкции N 157н указана другая периодичность — ежемесячно. В данном случае придерживайтесь второго варианта.

Готовую и биологическую продукцию, а также товары необходимо будет отражать в балансе за вычетом резерва под снижение стоимости. Для этого отслеживайте уменьшение плановой цены реализации или распространения.

Если такое снижение произойдет, вы отразите его в учете до составления баланса.

Учитывать будете сумму резерва. Он формируется в отношении каждой единицы учета продукции и товаров.

Следовательно, снижение плановой цены реализации потребуется указать в балансе только по тем объектам, которые останутся в учете на конец года.

На основании этого вывода планируйте очередную дату оценки величины резерва.

Для учета резерва Минфин планирует ввести счет 11480. Формировать входящие остатки на 2020 год по этому счету не требуется.

Формировать входящие остатки на 2020 год по этому счету не требуется.

Документы:

Приказ Минфина России от 07.12.2018 N 256н

Письмо Минфина России от 01.08.2019 N 02-07-07/58075

Учет товаров, товарных запасов | Товарные запасы предприятия | Товарно-материальные запасы | ТМЗ | Оценка запасов

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

ПАО НОВАТЭК Пресс-центр : Классификация запасов

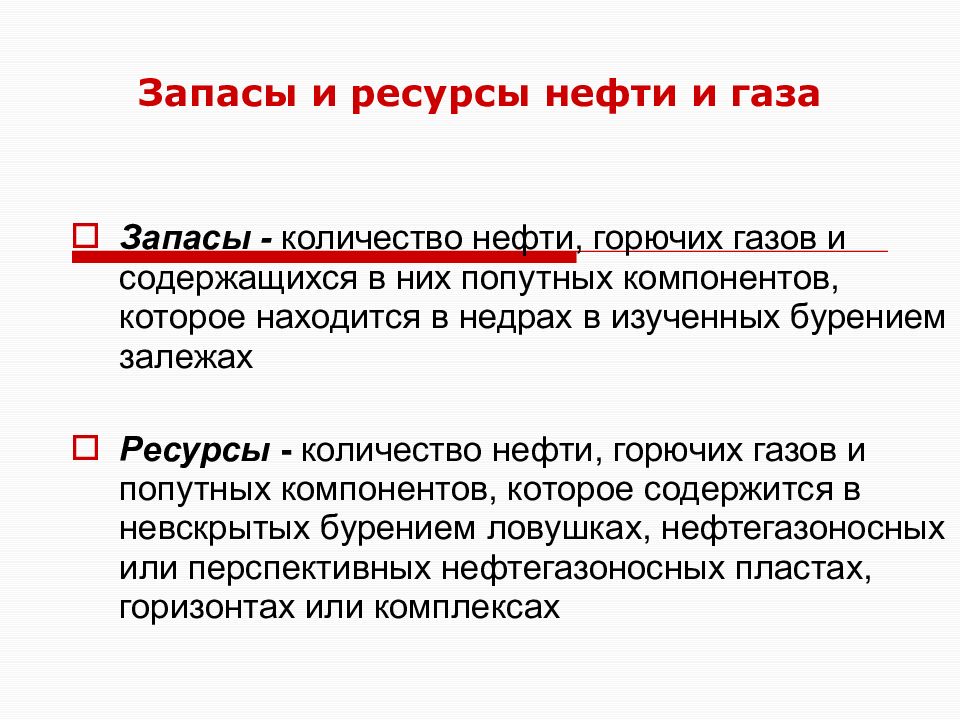

Оценку запасов природного газа, газоконденсата и сырой нефти можно разбить на две составляющие: (i) геологические запасы или количество природного газа, газоконденсата и сырой нефти, содержащееся в недрах, и (ii) извлекаемые запасы или доля геологических запасов, извлечение которых из недр на дату расчета запасов является экономически эффективным с учетом рыночной конъюнктуры и рационального использования современного оборудования и технологий добычи, а также с учетом выполнения требований об охране недр и окружающей среды.

Российская система классификации запасов значительно отличается от стандартов SEC и стандартов PRMS, особенно в части методики и степени учета коммерческих факторов при расчете запасов. Запасы, которые рассчитаны разными методами, невозможно точно выверить.

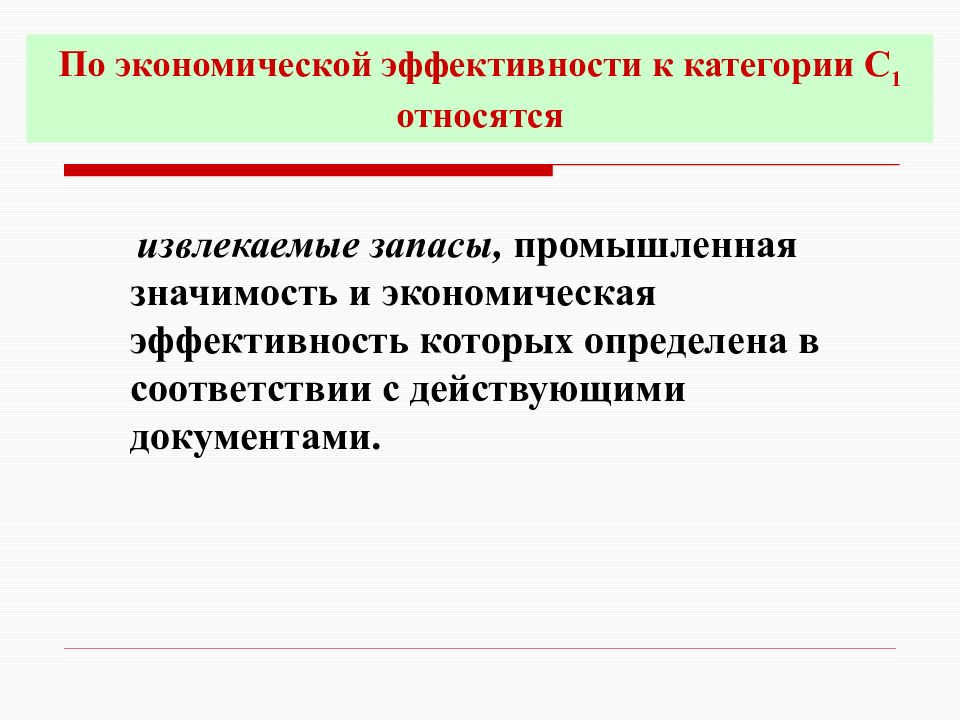

Российская система классификации запасовКлассификация запасов и ресурсов нефти и горючих газов устанавливает единые для Российской Федерации принципы подсчета и государственного учета запасов и ресурсов нефти, газа и газового конденсата. Запасы нефти и газа подразделяются по степени промышленного освоения и по степени геологической изученности на категории: А (разрабатываемые, разбуренные), В1 (разрабатываемые, неразбуренные, разведанные), В2 (разрабатываемые, неразбуренные, оцененные), С1 (разведанные) и С2 (оцененные).

Запасы залежи, разбуренные эксплуатационными скважинами и разрабатываемые в соответствии с утвержденным проектным документом, относятся к категории А (разрабатываемые, разбуренные).

Запасы неразбуренных эксплуатационными скважинами залежей, разработка которых планируется в соответствии с утвержденным проектным документом (технологическим проектом разработки или дополнением к нему, технологической схемой разработки или дополнением к ней), изученные сейсморазведкой или иными методами и разбуренные поисковыми, оценочными, разведочными, транзитными или углубленными эксплуатационными скважинами, давшими промышленные притоки нефти или газа, относятся к категории В1 (разрабатываемые, неразбуренные, разведанные).

Запасы залежей, не разбуренных эксплуатационными скважинами, разработка которых проектируется в соответствии с утвержденным проектным документом (технологическим проектом разработки или дополнением к нему, технологической схемой разработки или дополнением к ней), изученные сейсморазведкой или иными методами, наличие которых обосновано данными геологических и геофизических исследований и испытанием отдельных скважин в процессе бурения, относятся к категории В2 (разрабатываемые, неразбуренные, оцененные).

Запасы залежей, не введенных в промышленную разработку месторождений, на которых может осуществляться пробная эксплуатация или пробная эксплуатация отдельных скважин, относятся к категории C1 (разведанные). Залежи должны быть изучены сейсморазведкой или иными методами и разбурены поисковыми, оценочными, разведочными скважинами, давшими промышленные притоки нефти или газа.

Запасы залежей, не введенных в промышленную разработку месторождений, разрабатываемых на основании проекта пробной эксплуатации, пробной эксплуатации отдельных скважин, изученные сейсморазведкой или иными методами, наличие которых обосновано данными геологических и геофизических исследований и испытанием отдельных скважин в процессе бурения, относятся к категории С2 (оцененные).

Ресурсы нефти, газа и конденсата по степени геологической изученности подразделяются на категории: D0 (подготовленные), Dл (локализованные), D1 (перспективные), D2 (прогнозируемые). Критерием выделения категорий ресурсов по геологической изученности является изученность геологического строения и нефтегазоносности территории

Ресурсы нефти, газа и конденсата возможно продуктивных пластов в подготовленных к бурению ловушках в районах с доказанной промышленной нефтегазоносностью или в не вскрытых бурением продуктивных пластах открытых месторождений. Форма, размеры и условия залегания предполагаемых залежей определены по результатам геолого-геофизических исследований, толщина и фильтрационно-емкостные свойства пластов, состав и свойства углеводородов принимаются по аналогии с открытыми месторождениями относятся к категории D0 (подготовленные).

Форма, размеры и условия залегания предполагаемых залежей определены по результатам геолого-геофизических исследований, толщина и фильтрационно-емкостные свойства пластов, состав и свойства углеводородов принимаются по аналогии с открытыми месторождениями относятся к категории D0 (подготовленные).

Подготовленные ресурсы категории D0 отражают возможность открытия залежей нефти и газа в подготовленной к поисковому бурению ловушке и используются для проектирования поисковых работ.

Ресурсы нефти, газа и конденсата возможно продуктивных пластов в ловушках, выявленных по результатам поисковых геологических и геофизических исследований в пределах районов с доказанной промышленной нефтегазоносностью, относятся к категории Dл (локализованные).

Локализованные ресурсы нефти и газа категории Dл используются при планировании геолого-разведочных работ по подготовке ловушек к поисковому бурению и подготовке ресурсов категории D0.

Ресурсы нефти, газа и конденсата литолого-стратиграфических комплексов и горизонтов с промышленной нефтегазоносностью, доказанной в пределах крупных региональных структур. Количественная оценка перспективных ресурсов проводится по результатам региональных геологических, геофизических, геохимических исследований и по аналогии с изученными месторождениями, открытыми в пределах оцениваемого региона, относятся к категории D1 (перспективные).

Количественная оценка перспективных ресурсов проводится по результатам региональных геологических, геофизических, геохимических исследований и по аналогии с изученными месторождениями, открытыми в пределах оцениваемого региона, относятся к категории D1 (перспективные).

Перспективные ресурсы категории D1 отражают возможность открытия месторождений нефти и газа в оцениваемом регионе и используются для проектирования региональных геолого-разведочных работ на нефть и газ, выбора районов и установления очередности проведения на них поисковых работ.

Ресурсы нефти, газа и конденсата литолого-стратиграфических комплексов, оцениваемые в пределах крупных региональных структур, промышленная нефтегазоносность которых еще не доказана. Перспективы нефтегазоносности этих комплексов определяются на основе имеющихся данных геологических, геофизических, геохимических исследований и по аналогии с другими, более изученными регионами, где установлены разведанные месторождения нефти и газа, или вышележащими нефтегазоносными комплексами относятся к категории D2 (прогнозируемые).

Прогнозируемые ресурсы категории D2 отражают потенциальную возможность открытия месторождений нефти и газа в регионе, промышленная нефтегазоносность которого не доказана, и используются для проектирования региональных геолого-разведочных работ на нефть и газ.

Оценка запасов природного газа во вновь открытых залежах природного газа или нефти и газа проводится в соответствии с Российской системой классификации запасов с применением объемного метода. Объемный метод определяет объем запасов путем изучения фильтрации и емкостных параметров залежи, исходя из (i) площади залежи; (ii) реальной глубины насыщенности углеводородами; и (iii) пористости залежи и уровня насыщенности углеводородами с учетом термобарических условий.

Оценка запасов природного газа в уже находящихся в эксплуатации залежах осуществляется в соответствии с Российской системой классификации запасов с применением как объемного метода, так и метода материального баланса. Метод материального баланса учитывает временные изменения в реальном пластовом давлении в результате извлечения углеводородов и возникающего в результате поступления воды.

В соответствии с Законом «О недрах» запасы полезных ископаемых в России подлежат обязательной государственной экспертизе, и недропользователям нельзя выдавать лицензию на добычу на месторождении, которое не проходило экспертизы. Государственная экспертиза запасов проводится подведомственными организациями Федерального агентства по недропользованию, включая государственную комиссию по запасам, Центральную комиссию по запасам и их региональные отделения. Если коммерческая целесообразность добычи некоторых запасов утверждается любой такой организацией, эти запасы вносятся в Государственный баланс полезных ископаемых. После того как недропользователю выдается лицензия на разведку, разработку или добычу, он обязан представлять ежегодные статистические отчеты, отражающие изменения в запасах. Кроме того, подаваемые недропользователями отчеты о запасах ежегодно выносятся на рассмотрение и утверждение в Центральную комиссию по запасам или ее региональные организации, либо если имело место значительное изменение в запасах – в Государственную комиссию по запасам.

Кроме ежегодных отчетов наши лицензии могут требовать от нас проведения оценки запасов в определенные годы или по завершении определенных этапов разработки месторождений. Такие оценки выносятся на рассмотрение и утверждение в Государственную комиссию по запасам.

Оценка запасов, рассмотренная государственными экспертными организациями и отраженная в подаваемых недропользователями годовых статистических отчетах, накапливается в Государственном балансе полезных ископаемых.

Стандарты PRMSЕсли Российская система классификации запасов основной упор делает на реальном физическом наличии углеводородов в геологических формациях, и запасы оцениваются исходя из вероятности такого физического наличия, то стандарты PRMS учитывают не только вероятность того, что углеводороды физически присутствуют в данной геологической формации, но также и экономическую эффективность извлечения этих запасов (включая такие факторы, как затраты на разведку и бурение, текущие производственные затраты, транспортные издержки, налоги, сложившиеся цены на продукцию и иные факторы, влияющие на экономическую эффективность данной залежи).

В соответствии со стандартами PRMS, запасы классифицируются как «доказанные», «вероятные» и «возможные» исходя как из геологических, так и коммерческих факторов.

Доказанные запасы включают запасы, которые подтверждены с высокой степенью достоверности на основании анализа истории разработки и (или) анализа при помощи объемного метода соответствующих геологических и инженерных данных. Доказанными запасами являются запасы, которые исходя из имеющихся доказательств и с учетом технико-экономических факторов имеют более, чем 90 %-ные шансы быть добытыми.

Вероятными запасами являются запасы, в которых углеводороды находятся в геологической структуре с меньшей степенью достоверности, поскольку было пробурено меньшее количество скважин и (или) не проводились определенные эксплуатационные испытания. Вероятными запасами являются запасы, которые исходя из имеющихся доказательств и с учетом технико-экономических факторов имеют более, чем 50 %-ные шансы быть добытыми.

Возможными запасами являются недоказанные запасы, которые исходя из имеющихся доказательств и с учетом технико-экономических факторов имеют 10 %-ные шансы быть добытыми.

Оценка доказанных, вероятных и возможных запасов природного газа естественно сопряжена с многочисленными сомнениями. Точность любой оценки запасов зависит от качества доступной информации и инжиниринговой и геологической интерпретации. Исходя из результатов бурения, опробования и добычи после даты проверки, запасы могут быть значительно пересчитаны в сторону увеличения или уменьшения. Изменения цены на природный газ, газоконденсат или сырую нефть также могут влиять на наши оценки доказанных и вероятных запасов, а также на оценки их будущей чистой выручки и чистой текущей стоимости, поскольку запасы и будущая чистая выручка и чистая текущая стоимость оцениваются, исходя из цен и затрат на дату проведения проверки.

Стандарты SECСтандарты SEC в некоторых существенных отношениях отличаются от стандартов PRMS. Ниже описываются основные различия:

Ниже описываются основные различия:

Достоверность существования. По стандартам PRMS, запасы на неразведанных буровых площадках, которые находятся на расстоянии более чем одной скважины от действующей эксплуатационной скважины, могут быть классифицированы как доказанные запасы, если имеются «обоснованные достоверные данные» об их существовании. Согласно стандартам SEC, необходимо «достоверно доказать», что запасы существуют, прежде чем их можно будет классифицировать как доказанные запасы.

Срок действия лицензии. Согласно стандартам PRMS, доказанные запасы проецируются на экономически продуктивный период оцениваемых месторождений. Согласно стандартам SEC, нефтегазовые залежи нельзя классифицировать как доказанные запасы, если они будут извлекаться после окончания срока действия текущей лицензии, если владелец лицензии не имеет права возобновить лицензию, и имеется доказанная история возобновления лицензий. Закон Российской Федерации «О недрах» предусматривает, что владелец лицензии может подать заявление о продлении существующей лицензии в случаях, когда после окончания первого срока действия лицензии остаются извлекаемые запасы, при условии, что владелец лицензии в основном соблюдает условия лицензии. Кроме того, мы подготавливаем и направляем на утверждение правительства планы разработки наших месторождений исходя из периода рентабельной разработки месторождений, даже если такой период превышает первичный срок соответствующей лицензии. По нашему мнению, в настоящее время мы в основном соблюдаем условия наших лицензий и намерены ходатайствовать о продлении их срока до полного периода рентабельной разработки соответствующих месторождений после окончания их первичного срока действия. В феврале 2005 г. мы продлили срок действия нашей лицензии на Юрхаровское месторождение с 2020 по 2034 гг., на который приходится конец ожидаемого периода рентабельной разработки этого месторождения. Мы планируем подать заявление о продлении сроков лицензий на два наших других основных месторождения—Восточно-Таркосалинское и Ханчейское. Несмотря на то, что, по нашему мнению, мы имеем право на продление наших лицензий после окончания срока их действия, отсутствие значительной доказанной истории продления приводит к неуверенности относительно того, можно ли считать извлекаемые запасы, которые мы планируем добывать только после окончания срока действия существующей лицензии, доказанными запасами согласно стандартам SEC по состоянию на 31 декабря 2004 г.

Кроме того, мы подготавливаем и направляем на утверждение правительства планы разработки наших месторождений исходя из периода рентабельной разработки месторождений, даже если такой период превышает первичный срок соответствующей лицензии. По нашему мнению, в настоящее время мы в основном соблюдаем условия наших лицензий и намерены ходатайствовать о продлении их срока до полного периода рентабельной разработки соответствующих месторождений после окончания их первичного срока действия. В феврале 2005 г. мы продлили срок действия нашей лицензии на Юрхаровское месторождение с 2020 по 2034 гг., на который приходится конец ожидаемого периода рентабельной разработки этого месторождения. Мы планируем подать заявление о продлении сроков лицензий на два наших других основных месторождения—Восточно-Таркосалинское и Ханчейское. Несмотря на то, что, по нашему мнению, мы имеем право на продление наших лицензий после окончания срока их действия, отсутствие значительной доказанной истории продления приводит к неуверенности относительно того, можно ли считать извлекаемые запасы, которые мы планируем добывать только после окончания срока действия существующей лицензии, доказанными запасами согласно стандартам SEC по состоянию на 31 декабря 2004 г. Мы отдаем себе отчет в том, что SEC не устанавливала четких принципов, позволяющих признавать в данных условиях такие извлекаемые запасы в качестве доказанных в соответствии со стандартами SEC. В своей оценке наших доказанных запасов в соответствии со стандартами SEC по состоянию на 31 декабря 2004 г. D&M опиралась на наше заявление о том, что мы планируем (i) продлить сроки действия наших лицензий до конца ожидаемого периода рентабельной разработки месторождений и (ii) соответственно приступить к разработке и эксплуатации этих месторождений с целью включения некоторых объемов запасов, оцененных как добываемые, после окончания первичных сроков действия этих лицензий.

Мы отдаем себе отчет в том, что SEC не устанавливала четких принципов, позволяющих признавать в данных условиях такие извлекаемые запасы в качестве доказанных в соответствии со стандартами SEC. В своей оценке наших доказанных запасов в соответствии со стандартами SEC по состоянию на 31 декабря 2004 г. D&M опиралась на наше заявление о том, что мы планируем (i) продлить сроки действия наших лицензий до конца ожидаемого периода рентабельной разработки месторождений и (ii) соответственно приступить к разработке и эксплуатации этих месторождений с целью включения некоторых объемов запасов, оцененных как добываемые, после окончания первичных сроков действия этих лицензий.

Соответственно, информация о наших оцененных доказанных запасах природного газа, газоконденсата и сырой нефти вовсе не обязательно указывает на данные, которые бы мы указывали в соответствии со стандартами SEC в документе о предложении размещения, регистрируемом в SEC. Кроме того, стандарты SEC не допускают представления запасов иных, чем доказанные запасы.

Параграф (a) Правила 4-10 Положения S-X SEC дает следующие определения доказанных запасов:

Доказанные запасы нефти и газа. Доказанные запасы нефти и газа являются оценочными количествами сырой нефти, природного газа и жидких фракций природного газа, которые геологические и инженерные данные показывают с обоснованной достоверностью в качестве извлекаемых в будущие годы из известных коллекторов при существующих экономических и эксплуатационных условиях, т. е. при ценах и затратах на дату проведения оценки. Цены включают учет изменений в существующих ценах, предусмотренных только договорными соглашениями, но не повышение, исходя из будущих условий.

(i) Коллекторы считаются доказанными, если экономическая продуктивность обосновывается либо фактической добычей либо окончательным испытанием формации. Площадь коллектора, признанного доказанным, включает:

(A) часть очерченной бурением и определенной контактами газ-нефть или нефть-вода; и

(B) непосредственно прилегающие части, еще не разбуренные, но которые могут быть обоснованно признаны экономически продуктивными на основании имеющихся геологических и инженерных данных. При отсутствии информации о межфлюидных контактах наиболее низкое известное структурное залегание углеводородов определяет самую низкую доказанную границу коллектора.

(ii) Запасы, которые могут быть добыты экономически посредством применения усовершенствованных методов извлечения (как, например, нагнетание жидкости), включаются в классификацию «доказанные», когда успешное испытание пилотного (пробного) проекта или реализация установленной программы в коллекторе дают обоснование для инженерного анализа, на котором основан данный проект или программа.

(iii) Оценка доказанных запасов не включает следующее:

(A) нефть, которая может стать доступной из известных коллекторов, но которая классифицируется отдельно как «предполагаемые дополнительные запасы»;

(B) сырая нефть, природный газ и жидкие фракции природного газа, извлечение которых находится под обоснованным сомнением по причине неопределенности геологии, характеристик коллектора или экономических факторов;

(C) сырая нефть, природный газ и жидкие фракции природного газа, которые могут залегать на неразбуренных поисковых объектах; и

(D) сырая нефть, природный газ и жидкие фракции природного газа, которые могут быть извлечены из нефтяных сланцев, угля, гильсонита и иных таких источников.

Доказанные разработанные запасы. Доказанные разработанные запасы нефти и газа являются запасами, которые, как можно ожидать, могут быть извлечены из действующих скважин при помощи существующего оборудования и методов работы. Дополнительные нефть и газ, которые, как ожидается, могут быть получены благодаря применению закачивания жидкости или иных усовершенствованных методов извлечения для дополнения естественных сил и механизмов первичной добычи, должны быть включены в качестве «доказанных разработанных запасов» только после испытания при помощи пилотного проекта или после того, как реализация установленной программы подтвердила благодаря сигналам каротажных приборов, что будет достигнуто увеличение добычи.

Доказанные неразработанные запасы. Доказанные неразработанные запасы нефти и газа являются запасами, которые, как ожидается, будут извлечены из новых скважин или неразбуренных площадей или из действующих скважин, где для переоборудования требуются относительно крупные затраты. Запасы на неразбуренных площадях ограничиваются теми неразбуренными объектами, которые компенсируют продуктивные объекты, в отношении которых имеется обоснованная уверенность в производстве во время разбуривания. Доказанные запасы по другим неразбуренным объектам могут быть заявлены, только когда можно доказать с уверенностью, что обеспечивается непрерывность добычи из существующего продуктивного пласта. Ни при каких обстоятельствах оценки доказанных неразработанных запасов не должны проводиться по какой-либо площади, для которой предусматривается применение закачивания жидкости или иных усовершенствованных методов добычи, если такие методы не являются эффективными по результатам фактических испытаний на этой площади или на том же самом коллекторе.

Категории запасов и ресурсов углеводородов, предлагаемые новой классификацией

Запасы нефти и горючих газов по геологической изученности и степени промышленного освоения подразделяются на категории: А (достоверные), В (установленные), С1 (оцененные), C2 (предполагаемые). Ресурсы нефти и горючих газов по геологической изученности подразделяются на категории D1 (локализованные), D2 (перспективные) и D3 (прогнозные).

К категории А относятся запасы промышленно освоенных залежей (или их частей) и запасы, которые могут быть извлечены дополнительно из геологических запасов за счет уплотнения первичной сетки эксплуатационных скважин.

К категории В относятся запасы участков залежей в зоне дренирования скважин, в которых получены промышленные притоки при испытании и (или) пробной эксплуатации.

К категории С1 относятся запасы неразбуренной части залежи, непосредственно примыкающей к запасам категории А+В, части залежи в районе неопробованных скважин, в случае если продуктивность этой залежи доказана опробованием или эксплуатацией в других скважинах.

К С2 относятся запасы участков залежи между доказанным контуром залежи и границами участков запасов более высоких категорий, если имеется достаточно геолого-геофизической информации для заключения о непрерывности пласта; запасы пластов с недоказанной продуктивностью, но изученных по материалам геофизических исследований скважин в транзитных эксплуатационных скважинах, при имеющейся обоснованной уверенности, что по данным геофизических исследований скважин они могут быть продуктивными; запасы неразбуренных тектонических блоков на залежах с установленной продуктивностью.

Категория D1 — ресурсы нефти и горючих газов, возможно, продуктивных пластов в выявленных и подготовленных к бурению ловушках. Форма, размеры и условия залегания предполагаемых залежей определены по результатам геолого-геофизических исследований. Категория D2 — ресурсы нефти и горючих газов литолого-стратиграфических комплексов и горизонтов с доказанной промышленной нефтегазоносностью в пределах крупных региональных структур. Количественная оценка прогнозных ресурсов проводится по результатам геологических, геофизических, геохимических исследований и по аналогии с открытыми месторождениями в пределах оцениваемого региона. К категории D3 относятся ресурсы нефти и газа литолого-стратиграфических комплексов, оцениваемые в пределах крупных региональных структур, промышленная нефтегазоносность которых еще не доказана. Перспективы нефтегазоносности этих комплексов прогнозируются на основе данных геологических, геофизических, геохимических исследований.

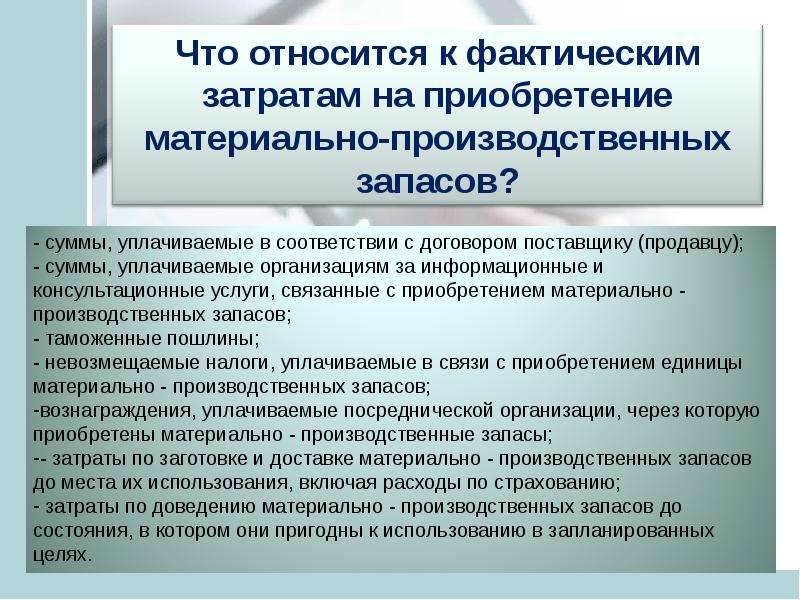

Источник: МПР РФ.Применение стандарта «Запасы» для учета материальных запасов учреждения

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

МПЗ в бухгалтерском учете | Современный предприниматель

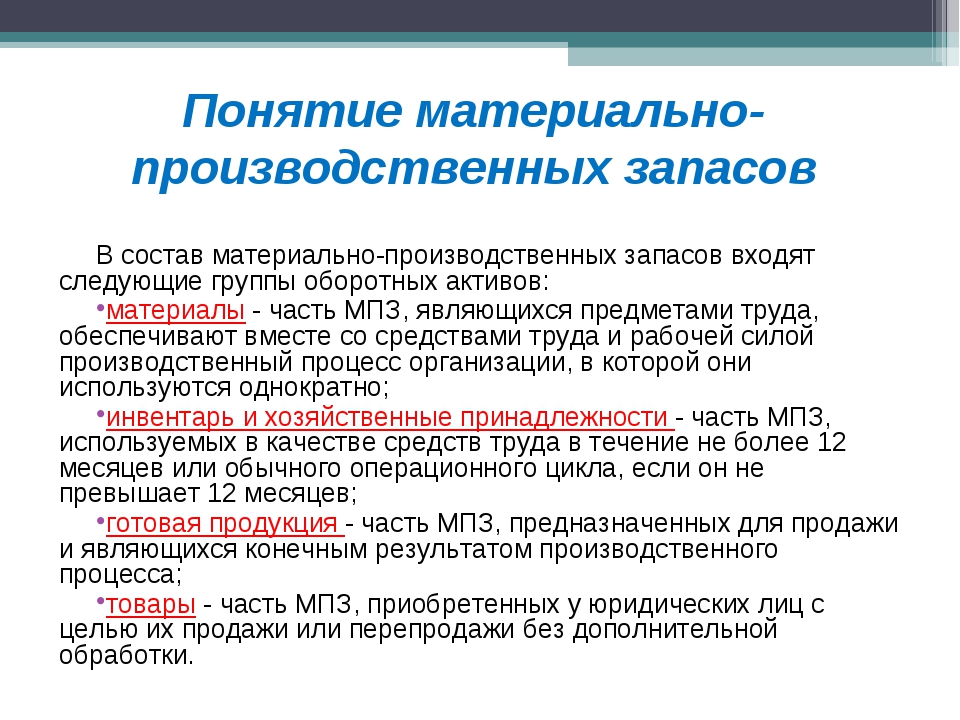

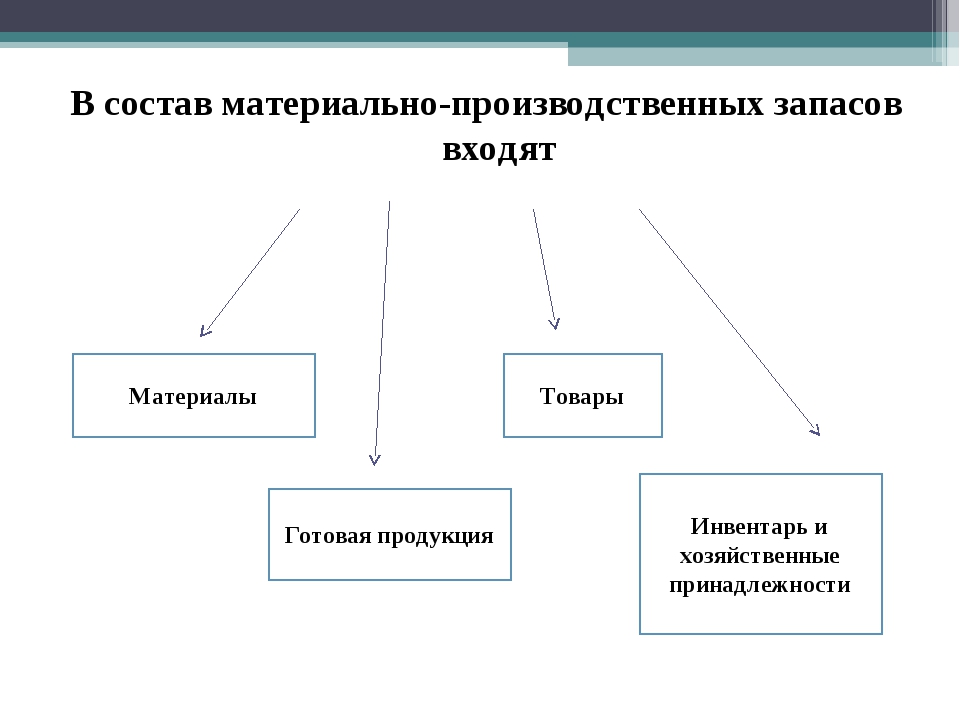

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

МПЗ в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Бухгалтерские проводки по МПЗ:

Содержание хозоперации | Счет по дебету | Счет по кредиту |

Приобретены за собственные денежные средства компании запасы | 10, 41, 43 | 60 |

Выделен в стоимости МПЗ НДС | 19 | 60 |

Перечислена оплата поставщику за приобретенные запасы | 60 | 51 |

Поставлена к возмещению сумма НДС | 68 | 19 |

Отражены фактические расходы при производстве МПЗ | 23 | 29, 10, 25, 70, 69 |

ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ | 10 | 20 |

Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы | 20 или 44 или 26 | 10, 43, 41 |

Списаны активы при их реализации | 90 | 41 (43) |

Списаны материалы при их реализации на прочие расходы | 91.2 | 10 |

Внесен вклад МПЗ в уставный капитал предприятия | 10 | 75.1 |

Отражено безвозмездное получение МПЗ по рыночной цене | 10 | 98 |

При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене | 10, 41, 43 | 91.1 |

Отражены операции по бартеру МПЗ между предприятиями | 10 60 | 60 62 |

Выявлена потеря МПЗ при чрезвычайных обстоятельствах | 99 | 10 (43, 41, 45) |

Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось | Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы | 94 |

Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены | 94 73 | 10 94 |

Стандартное определение

Что такое акции?

Акция (также известная как капитал) — это ценная бумага, представляющая собственность на долю корпорации. Это дает владельцу акций право на долю активов и прибыли корпорации, равную количеству акций, которыми он владеет. Акции называются «акциями».

Акции покупаются и продаются преимущественно на фондовых биржах, хотя могут быть и частные продажи, и они составляют основу портфелей многих индивидуальных инвесторов.Эти транзакции должны соответствовать государственным постановлениям, которые предназначены для защиты инвесторов от мошенничества. Исторически сложилось так, что они превосходили большинство других инвестиций в долгосрочной перспективе. Эти вложения можно приобрести у большинства онлайн-биржевых брокеров. Инвестиции в акции сильно отличаются от инвестиций в недвижимость.

Ключевые выводы

- Акция — это форма ценной бумаги, которая указывает, что ее владелец имеет пропорциональную долю владения в корпорации-эмитенте.

- Корпорации выпускают (продают) акции для привлечения средств для ведения своего бизнеса. Есть два основных типа акций: обыкновенные и привилегированные.

- Акции покупаются и продаются преимущественно на фондовых биржах, хотя могут быть и частные продажи, и они составляют основу почти каждого портфеля.

- Исторически сложилось так, что они превзошли большинство других инвестиций в долгосрочной перспективе.

Общие сведения об акциях

Корпорации выпускают (продают) акции для сбора средств для ведения своего бизнеса.Владелец акций (акционер) теперь купил часть корпорации и, в зависимости от типа принадлежащих ему акций, может претендовать на часть ее активов и доходов. Другими словами, акционер теперь является владельцем компании-эмитента. Право собственности определяется количеством акций, которыми владеет лицо, по отношению к количеству акций в обращении. Например, если компания имеет 1000 акций в обращении и одно лицо владеет 100 акциями, это лицо будет владеть и иметь право на 10% активов и доходов компании.Взаимодействие с другими людьми

Акционеры не владеют корпорациями; они владеют акциями, выпущенными корпорациями. Но корпорации — это особый тип организаций, потому что закон рассматривает их как юридических лиц. Другими словами, корпорации подают налоги, могут брать взаймы, могут владеть собственностью, могут быть привлечены к ответственности и т. Д. Идея о том, что корпорация является «лицом», означает, что корпорация владеет собственными активами . Корпоративный офис, полный стульев и столов, принадлежит корпорации, а , а не — акционерам.Взаимодействие с другими людьми

Это различие важно, поскольку корпоративная собственность юридически отделена от собственности акционеров, что ограничивает ответственность как корпорации, так и акционера. Если корпорация обанкротится, судья может распорядиться о продаже всех ее активов, но ваши личные активы не подвергаются риску. Суд не может даже заставить вас продать ваши акции, хотя стоимость ваших акций резко упадет. Точно так же, если крупный акционер обанкротится, он не сможет продать активы компании, чтобы рассчитаться с кредиторами.Взаимодействие с другими людьми

Акционеры и доля участия

Фактически акционеры владеют акциями, выпущенными корпорацией; и корпорация владеет активами фирмы. Таким образом, если вам принадлежит 33% акций компании, неверно утверждать, что вы владеете одной третью этой компании; вместо этого будет правильным заявить, что вы владеете 100% одной трети акций компании. Акционеры не могут поступать так, как им заблагорассудится, с корпорацией или ее активами. Акционер не может уйти со стулом, потому что это кресло принадлежит корпорации, а не акционеру.Это известно как «разделение собственности и контроля».

Владение акциями дает вам право голосовать на собраниях акционеров, получать дивиденды (которые являются прибылью компании), если и когда они распределяются, и дает вам право продать свои акции кому-то другому.

Если вы владеете большинством акций, ваше право голоса увеличивается, так что вы можете косвенно контролировать направление деятельности компании, назначая ее совет директоров. Это становится наиболее очевидным, когда одна компания покупает другую: компания-покупатель не оставляет дела без внимания. скупка здания, стульев, сотрудников; он скупает все акции.Совет директоров отвечает за увеличение стоимости корпорации и часто делает это путем найма профессиональных менеджеров или должностных лиц, таких как главный исполнительный директор или генеральный директор.

Для большинства обычных акционеров невозможность управлять компанией не такая уж большая проблема. Важность того, чтобы быть акционером, заключается в том, что вы имеете право на часть прибыли компании, которая, как мы увидим, является основой стоимости акций. Чем большим количеством акций вы владеете, тем большую часть прибыли вы получаете.Однако многие акции не выплачивают дивиденды, а вместо этого реинвестируют прибыль обратно в рост компании. Однако эта нераспределенная прибыль по-прежнему отражается в стоимости акций.

Обычные и привилегированные акции

Есть два основных типа акций: обыкновенные и привилегированные. Обыкновенные акции обычно дают владельцу право голосовать на собраниях акционеров и получать любые дивиденды, выплачиваемые корпорацией. Привилегированные акционеры обычно не имеют права голоса, хотя они имеют более высокие права на активы и прибыль, чем обыкновенные акционеры.Например, владельцы привилегированных акций (такие как Ларри Пейдж) получают дивиденды перед держателями обыкновенных акций и имеют приоритет в случае банкротства и ликвидации компании.

Первые обыкновенные акции были выпущены Голландской Ост-Индской компанией в 1602 году.

Компании могут выпускать новые акции всякий раз, когда возникает необходимость в привлечении дополнительных денежных средств. Этот процесс размывает владение и права существующих акционеров (при условии, что они не покупают какие-либо новые предложения).Корпорации также могут участвовать в обратном выкупе акций, что принесет пользу существующим акционерам, поскольку это приведет к повышению стоимости их акций.

Акции против облигаций

Акции выпускаются компаниями для увеличения капитала, оплаченного или паевого, с целью развития бизнеса или реализации новых проектов. Существуют важные различия между тем, покупает ли кто-либо акции напрямую у компании при их выпуске (на первичном рынке) или у другого акционера (на вторичном рынке).Когда корпорация выпускает акции, она делает это за деньги.

Облигации принципиально отличаются от акций во многих отношениях. Во-первых, держатели облигаций являются кредиторами корпорации и имеют право на получение процентов, а также на погашение основной суммы долга. Кредиторам предоставляется юридический приоритет перед другими заинтересованными сторонами в случае банкротства, и они будут полностью восстановлены в первую очередь, если компания будет вынуждена продать активы, чтобы вернуть их. Акционеры, с другой стороны, идут последними в очереди и часто ничего не получают или получают всего лишь гроши на доллар в случае банкротства.Это означает, что акции по своей сути являются более рискованными инвестициями, чем облигации.

Часто задаваемые вопросы

Что такое акция?

Акция — это тип ценной бумаги, которая дает владельцу право на долю владения в компании. Благодаря владению этими акциями держателю может быть предоставлена часть прибыли , компании, распределенная в качестве дивидендов. Вообще говоря, существует два основных типа акций: обыкновенные и привилегированные. Держатели обыкновенных акций имеют право получать дивиденды и голосовать на собраниях акционеров, в то время как держатели привилегированных акций имеют ограниченное право голоса или не имеют права голоса.Привилегированные акционеры обычно получают более высокие дивиденды, а в случае ликвидации — более высокие требования к активам, чем держатели обыкновенных акций.

Как купить акции?

Чаще всего акции покупаются и продаются на фондовых биржах, таких как Nasdaq или Нью-Йоркская фондовая биржа (NYSE). После того, как компания становится публичной посредством первичного публичного предложения (IPO), ее акции становятся доступны инвесторам для покупки и продажи на бирже. Как правило, инвесторы будут использовать брокерский счет для покупки акций на бирже, где будет указана цена покупки (предложение) или цена продажи (предложение).На цену акций, помимо других переменных, влияют факторы спроса и предложения на рынке.

В чем разница между акцией и облигацией?

Когда компания увеличивает капитал путем выпуска акций, это дает владельцу право на долю владения в компании. Напротив, когда компания привлекает средства для бизнеса путем продажи облигаций, эти облигации представляют собой ссуды компании от держателя облигаций. Облигации имеют условия, которые требуют, чтобы компания или юридическое лицо выплатила основную сумму вместе с процентными ставками в обмен на этот заем.Кроме того, держателям облигаций предоставляется приоритет перед акционерами в случае банкротства, в то время как акционеры обычно занимают последнее место в очереди на получение активов.

акций: что это такое?

Акции — это инвестиция, которая позволяет вам владеть частью государственной корпорации.

Узнайте больше об акциях, о том, как они работают, и о том, как они могут способствовать увеличению вашего благосостояния.

Что такое акции?

Акции представляют собой собственность в публичной компании.Когда вы покупаете акции компании, вы становитесь совладельцем этой компании. Например, если у компании 100 000 акций, и вы покупаете 1 000 из них, вы владеете 1% акций. Владение акциями позволяет вам больше зарабатывать на росте компании и дает вам право голоса акционеров.

- Альтернативное название : Акции, Капитал

Как работают акции

Компании продают акции, чтобы получить дополнительные средства для развития своего бизнеса, запуска новых продуктов или погашения долга.Первый публичный выпуск акций компании называется первичным публичным размещением акций (IPO). После IPO акционеры могут перепродавать свои акции на фондовом рынке, где цены определяются спросом и предложением.

Чем больше людей продают акции, тем ниже упадет цена; чем больше людей покупают акции, тем выше вырастет цена. Как правило, люди покупают или продают акции, основываясь на ожиданиях корпоративных доходов или прибыли. Если трейдеры думают, что прибыль компании высока или будет расти дальше, они повышают цену акций.

Один из способов, которым акционеры могут вернуть свои инвестиции, — это продать акции по более высокой цене, чем они были куплены. Если компания не преуспевает и ее акции падают в цене, ее акционеры могут потерять часть или даже все свои инвестиции при продаже.

Прибыль от продажи акций называется приростом капитала.

Другой способ получения прибыли акционерами — это дивиденды, которые представляют собой ежеквартальные выплаты, распределяемые из расчета на акцию из прибыли компании.Это способ вознаградить и стимулировать акционеров — фактических владельцев компании — за инвестирование. Это особенно важно для компаний, которые приносят прибыль, но не могут быстро расти.

Третий, более рискованный способ получения прибыли от акций — это производные финансовые инструменты, стоимость которых определяется базовыми активами, такими как акции и облигации. Опционы на акции дают вам возможность купить или продать акции по определенной цене по согласованной Дата.

Колл-опцион — это право покупки по установленной цене.Когда цена акций растет, вы зарабатываете деньги, покупая их по фиксированной более низкой цене и продавая по сегодняшней цене. Опцион пут — это право продажи по установленной цене. Вы зарабатываете деньги, когда цена акций падает. В этом случае вы покупаете его по более низкой цене завтра и продаете по согласованной более высокой цене.

Типы акций

Есть два основных типа акций: обыкновенные и привилегированные. Акции, отслеживаемые индексами Dow Jones Industrial Averages и S&P 500, являются общими; их стоимость зависит от того, когда они торгуются.Владельцы обыкновенных акций могут голосовать по делам корпорации, таким как совет директоров, слияния и поглощения и поглощения.

Однако, если компания обанкротится и ликвидирует свои активы, владельцы обыкновенных акций будут последними в очереди на выплату после держателей облигаций компании и держателей привилегированных акций.

Помимо этих двух типов акций, есть и другие способы категоризации акций в соответствии с характеристиками компаний, которые их выпустили. Эти разные группы отвечают различным потребностям акционеров.Акции можно сгруппировать по отраслям, включая:

- Основные материалы : Компании, добывающие природные ресурсы

- Конгломераты : Глобальные компании в различных отраслях

- Потребительские товары : Компании, предлагающие товары для розничной продажи населению

- Финансы: Банки, страховые компании и компании, занимающиеся недвижимостью

- Здравоохранение : Поставщики медицинских услуг, медицинское страхование, поставщики медицинского оборудования и фармацевтические компании

- Промышленные товары : Производственные предприятия

- Услуги : Компании, доставляющие товары потребителям

- Технологии : Компьютеры, программное обеспечение и телекоммуникации

- Коммунальные предприятия : Электроэнергетические, газовые и водопроводные компании

Их также можно сгруппировать по потенциалу и ценности.Ожидается, что растущие акции будут быстро расти, но обычно они не приносят дивидендов. Иногда компании могут даже не получать прибыль, но инвесторы полагают, что цена акций вырастет. Обычно это молодые компании, у которых есть много возможностей для роста бизнеса и дополнений к своей бизнес-модели.

По оценочным акциям выплачиваются дивиденды, поскольку не ожидается, что цена самой акции сильно вырастет. Как правило, это крупные компании, которые не интересны, поэтому рынок их проигнорировал.Опытные инвесторы считают, что цена, которую предлагает компания, занижена.

Акции «голубых фишек» оцениваются справедливо и могут не расти быстро, но на протяжении многих лет они доказали, что являются надежными компаниями в стабильных отраслях. Они выплачивают дивиденды и считаются более безопасным вложением, чем акции роста или стоимости. Их также называют доходными акциями.

Ключевые выводы

- Акции представляют собой собственность в компании.

- Основной способ заработать на акциях — это увеличение их стоимости и выплаты дивидендов.

- Акции можно сгруппировать по секторам, оценке или стоимости.

различных типов акций, которые вы должны знать

Акция — это инвестиция в публичную компанию. Когда компания продает акции населению, эти акции обычно выпускаются как один из двух основных типов акций: обыкновенные акции или привилегированные акции. Вот разбивка.

Обыкновенные акции

Если вы новичок в инвестировании в акции и хотите купить несколько акций, вы, вероятно, захотите инвестировать в обыкновенные акции, что и предполагает название: наиболее распространенный тип акций.

Когда вы владеете обыкновенными акциями, вы владеете долей в прибыли компании, а также правом голоса. Владельцы обыкновенных акций также могут получать дивиденды — выплаты владельцам акций на регулярной основе, — но эти дивиденды обычно являются переменными и не гарантированы.

Привилегированные акции

Другой основной тип акций, привилегированные акции, часто сравнивают с облигациями. Обычно инвесторам выплачиваются фиксированные дивиденды. Привилегированные акционеры также пользуются преференциальным режимом: дивиденды выплачиваются держателям привилегированных акций раньше держателей обыкновенных акций, в том числе в случае банкротства или ликвидации.

Цены на привилегированные акции менее волатильны, чем цены на обыкновенные акции, что означает, что акции менее склонны к снижению стоимости, но они также менее склонны к увеличению стоимости. В целом, привилегированные акции лучше всего подходят для инвесторов, для которых доход важнее долгосрочного роста.

Простые и привилегированные акции

Другие категории акций

В рамках этих широких категорий обыкновенных и привилегированных акций различные типы акций делятся иным образом.Вот некоторые из наиболее распространенных:

Размер компании. Возможно, вы уже слышали слова «большой» или «средний» раньше; они относятся к рыночной капитализации или стоимости компании. Компании обычно делятся на три группы по размеру: компании с большой капитализацией (рыночная стоимость от 10 миллиардов долларов и более), со средней капитализацией (рыночная стоимость от 2 до 10 миллиардов долларов) и с малой капитализацией (рыночная стоимость от 300 до 2 миллиардов долларов).

Отрасль: компании также делятся по отраслям, часто называемым секторами. Акции одной и той же отрасли — например, технологического или энергетического секторов — могут двигаться вместе в ответ на рыночные или экономические события.Вот почему это хорошее практическое правило — диверсифицировать, инвестируя в акции разных секторов. (Просто спросите кого-нибудь, кто держал портфель акций технологических компаний во время краха доткомов.)

Местоположение: акции часто группируются по географическому положению. Вы можете диверсифицировать свой инвестиционный портфель, вкладывая средства не только в компании, ведущие бизнес в США, но также в компании, базирующиеся на международном уровне и на развивающихся рынках, которые являются областями, которые готовы к расширению. (Подробнее о том, как инвестировать в международные акции.)

Стиль: можно услышать, как акции описываются как рост или стоимость. Акции роста поступают от компаний, которые либо быстро растут, либо готовы к быстрому росту. Инвесторы обычно готовы платить больше за эти акции, потому что ожидают большей прибыли.

Ценностные акции в основном продаются: это акции, которые инвесторы сочли недооцененными или недооцененными. Предполагается, что эти акции вырастут в цене, потому что они либо в настоящее время скрыты от радаров, либо страдают от краткосрочного события.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной командой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

Типы классов акций

Компании могут также разделить права на акции в большинстве случаев дифференцированы.Например, если вы владеете определенной акцией класса A, вы можете получить больше прав голоса на акцию, чем владельцы той же акции класса B.

Если акция была сегментирована на разные классы, каждый класс обычно имеет свой собственный тикер. Например, акции 21st Century Fox продаются под FOXA (акции A) и FOX (акции B).

Выбор подходящих акций для вас

Важным фактором при инвестировании в акции является не обязательно категория акций, а то, верите ли вы в долгосрочный потенциал роста компании и дополняют ли акции другие инвестиции, которыми вы владеете.

Но если идея объединения отдельных акций в диверсифицированный портфель кажется устрашающей — а это, безусловно, может быть — вы можете подумать о фондах фондовых индексов.

Индексные фонды — один из самых простых способов построить диверсифицированный портфель. Эти фонды позволяют вам покупать много разных типов акций за одну транзакцию: они отслеживают сегмент рынка, например, акции с большой капитализацией, следуя эталонному индексу, например S&P 500. Подробнее об индексных фондах читайте в наших полный объяснитель.

Раскрытие информации: На момент публикации автор не занимал никаких позиций по указанным выше ценным бумагам.

Акции | Investor.gov

Что такое акции?

Акции — это вид ценных бумаг, которые дают акционерам долю владения в компании. Акции также называют «акциями».

Почему люди покупают акции?

Почему компании выпускают акции?

Какие виды акций есть?

Каковы преимущества и риски акций?

Как покупать и продавать акции

Информация о комиссиях

Как избежать мошенничества

Дополнительная информация

Почему люди покупают акции?

Инвесторы покупают акции по разным причинам.Вот некоторые из них:

- Увеличение капитала, которое происходит, когда акции дорожают

- Выплата дивидендов, которые производятся, когда компания распределяет часть своей прибыли между акционерами

- Возможность голосовать акциями и влиять на компанию

Почему компании выпускают акции?

Компании выпускают акции, чтобы получить деньги за различные вещи, в том числе:

- Погашение долга

- Запуск новых продуктов

- Выход на новые рынки или регионы

- Расширение производственных мощностей или строительство новых

Какие бывают акции?

Существует два основных вида акций: обыкновенные акции и привилегированные акции.

Обыкновенные акций дают владельцам право голосовать на собраниях акционеров и получать дивиденды.

Привилегированные акционеров обычно не имеют права голоса, но они получают дивиденды раньше, чем держатели обыкновенных акций, и имеют приоритет перед держателями обыкновенных акций в случае банкротства компании и ликвидации ее активов.

Простые и привилегированные акции могут относиться к одной или нескольким из следующих категорий:

- Прибыль акций роста растет быстрее, чем в среднем по рынку.Они редко выплачивают дивиденды, и инвесторы покупают их в надежде на прирост капитала. Акция начинающей технологической компании, скорее всего, будет расти.

- Доходные акции Выплачивают дивиденды стабильно. Инвесторы покупают их за доход, который они приносят. Созданная коммунальная компания, вероятно, будет приносить доход.

- Стоимостные акции имеют низкое отношение цены к прибыли (PE), что означает, что их дешевле покупать, чем акции с более высоким PE. Стоимостные акции могут быть акциями роста или дохода, и их низкий коэффициент PE может отражать тот факт, что они по какой-то причине потеряли популярность у инвесторов.Люди покупают ценные бумаги в надежде, что рынок слишком остро отреагирует на них и что цена акций вырастет.

- Акции голубых фишек — это акции крупных, известных компаний с устойчивой историей роста. Обычно они выплачивают дивиденды.

Еще один способ классифицировать акции — это размер компании, отраженный в ее рыночной капитализации. Есть акции с большой, средней и малой капитализацией. Акции очень маленьких компаний иногда называют «микрокапитальными» акциями.Акции с очень низкой ценой известны как «копейки». Эти компании могут иметь небольшую прибыль или вообще не иметь ее. Пенни-акции не приносят дивидендов и очень спекулятивны.

Каковы преимущества и риски акций?

Акции предлагают инвесторам наибольший потенциал для роста (увеличения стоимости капитала) в долгосрочной перспективе. Инвесторы, желающие придерживаться запасов в течение длительного периода времени, скажем, 15 лет, обычно получали сильную положительную прибыль.

Но цены на акции движутся как вверх, так и вниз.Нет гарантии, что компания, акции которой вы держите, будет расти и преуспевать, поэтому вы можете потерять деньги, вложенные в акции.

Если компания обанкротится и ее активы ликвидируются, держатели обыкновенных акций последними в очереди получат долю в выручке. Сначала выплаты будут выплачены держателям облигаций компании, а затем держателям привилегированных акций. Если вы являетесь владельцем обыкновенных акций, вы получаете все, что осталось, а может и ничто.

Даже когда компаниям не грозит банкротство, цена их акций может колебаться вверх или вниз.Например, акции крупных компаний как группа теряют в среднем примерно один раз в три года. Если вам нужно продать акции в день, когда цена акций ниже цены, которую вы заплатили за акции, вы потеряете деньги на продаже.