нужно ли платить и есть ли льготы

Василий Романенко

спросил в Сообществе

Профиль автора

Я военный пенсионер, ветеран труда и боевых действий. Планирую заняться бизнесом. Пенсию мне платит моя воинская часть. Полиса ОМС у меня нет, так как я пожизненно прикреплен к ведомственному медицинскому обеспечению.

Буду ли я обязан платить взносы в ПФР и ФФОМС?

Марина Суховская

юрист

Профиль автора

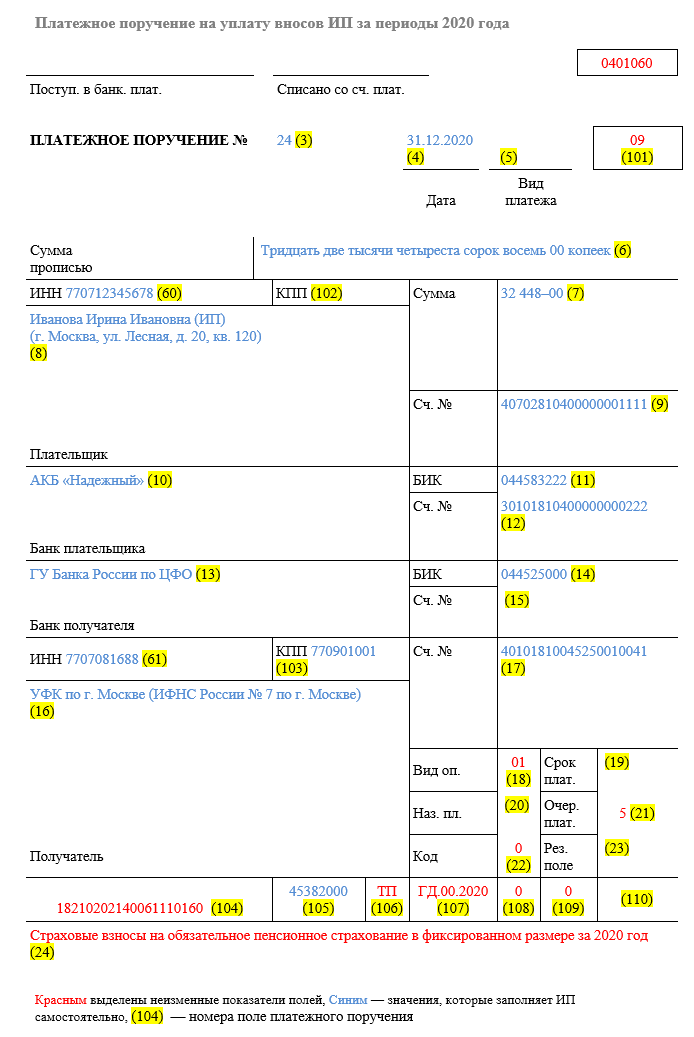

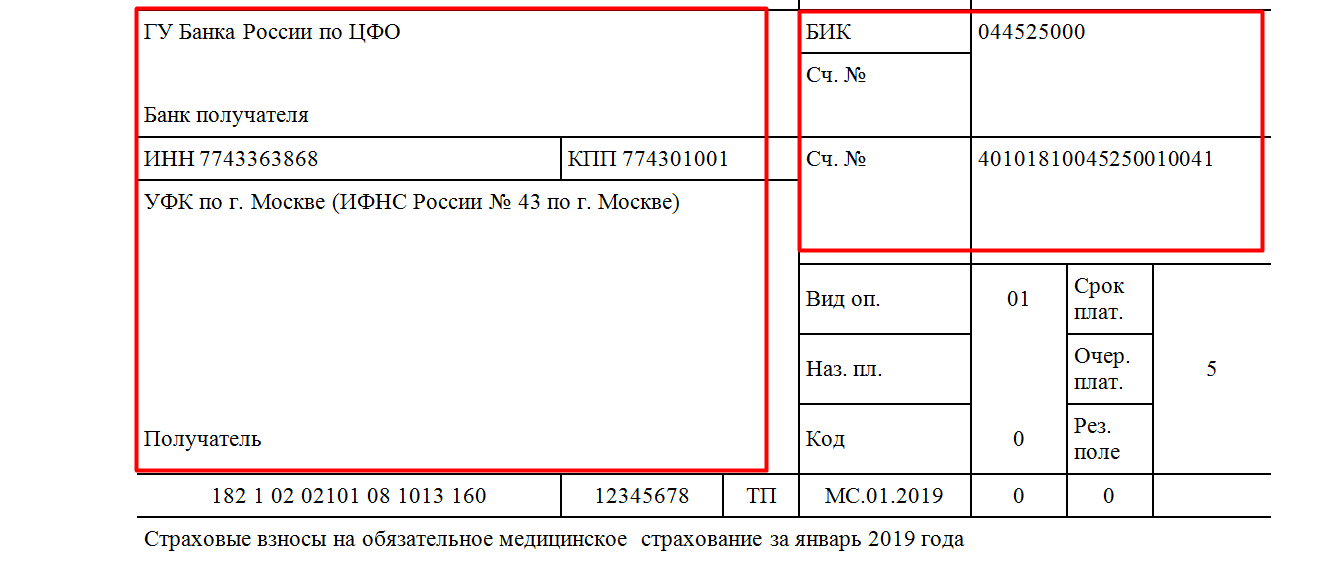

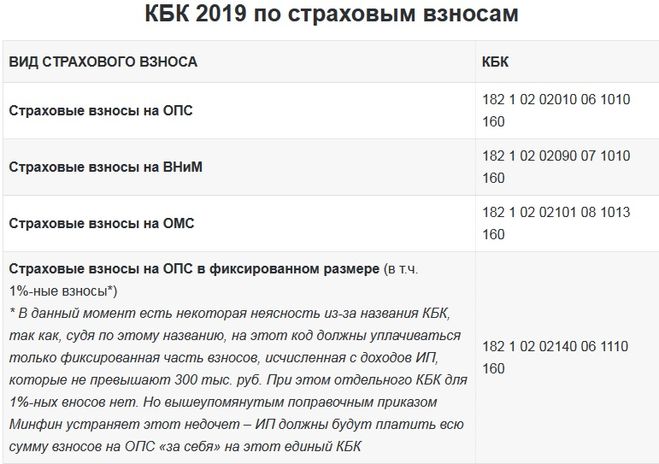

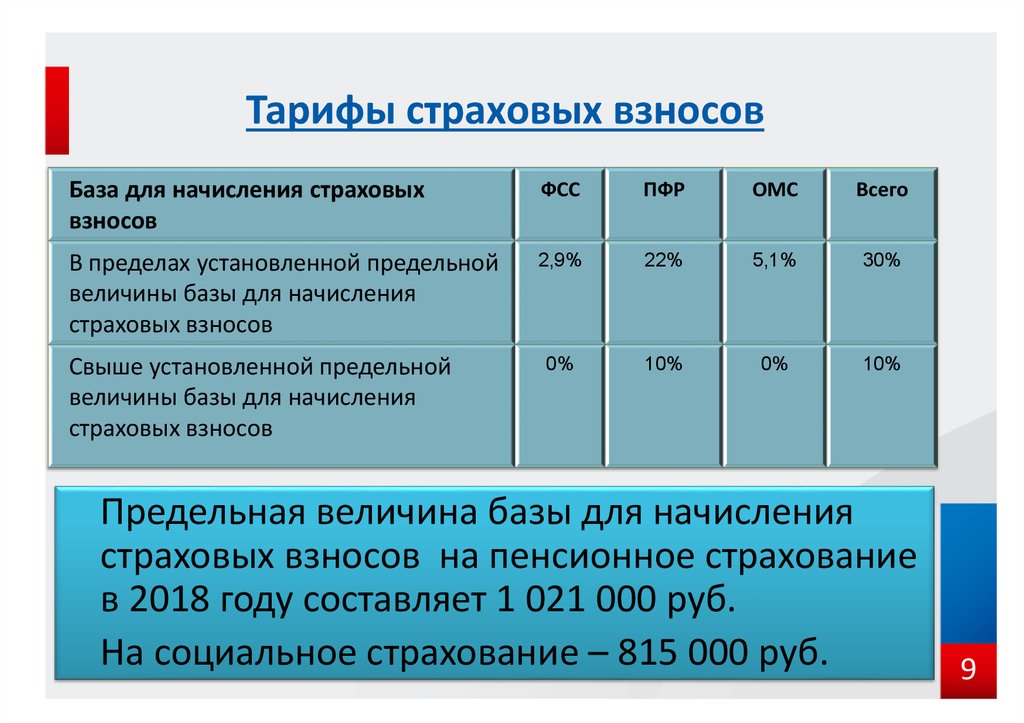

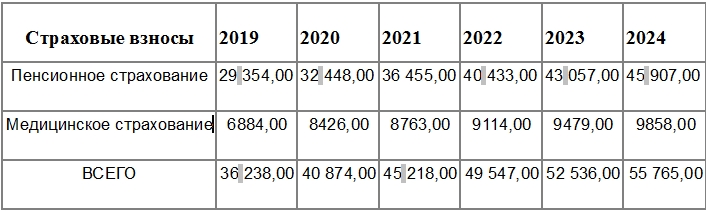

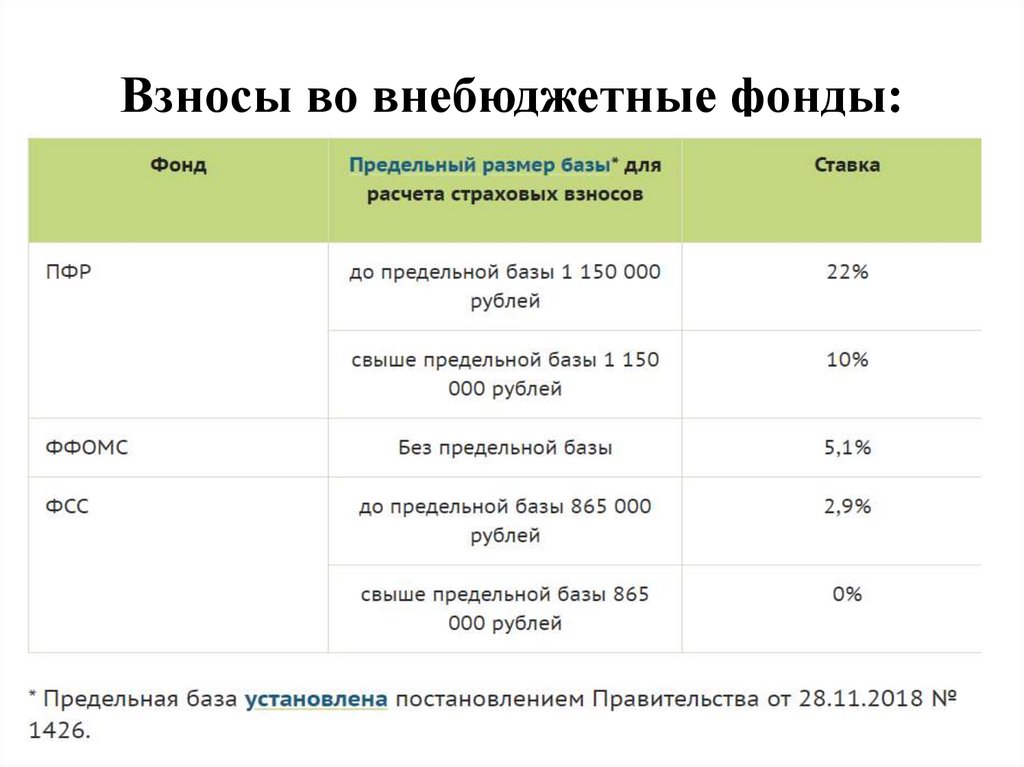

Как я понимаю, вы имеете в виду взносы на обязательное пенсионное и медицинское страхование — ОПС и ОМС, которые должны платить за себя индивидуальные предприниматели.

В 2022 году это 43 211 Р: 34 445 Р на ОПС и 8766 Р на ОМС. С доходов, которые превышают 300 000 Р за год, нужно также платить взнос в размере 1% на пенсионное страхование.

Платить страховые взносы — только не в фонды, а в налоговую инспекцию — должны все предприниматели на любой системе налогообложения и независимо от результата ведения бизнеса.

п. 1 ст. 430 НК РФ

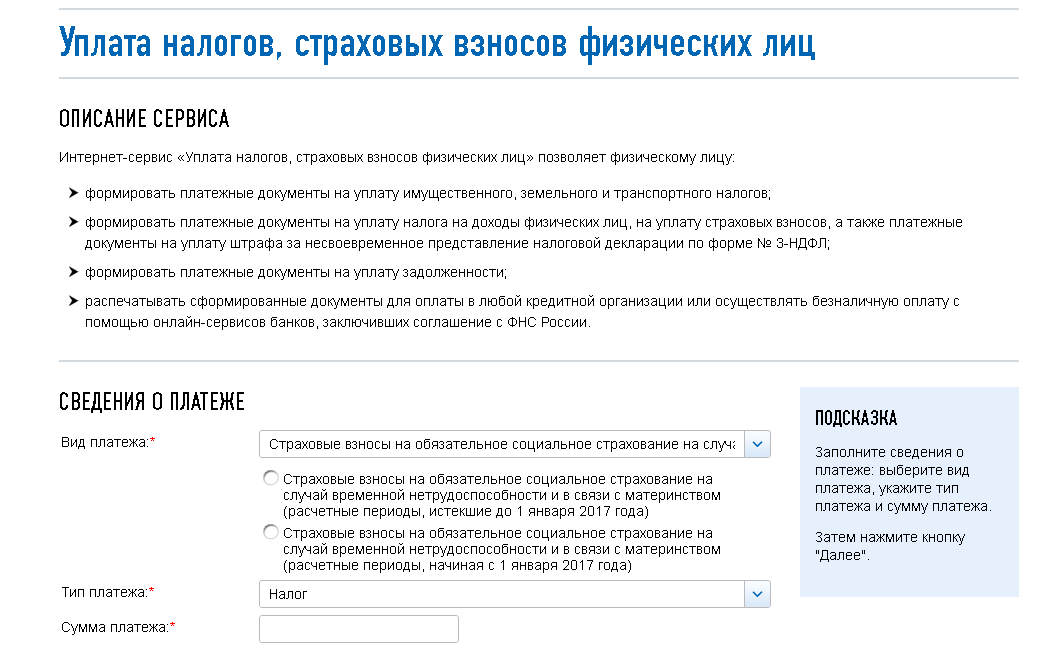

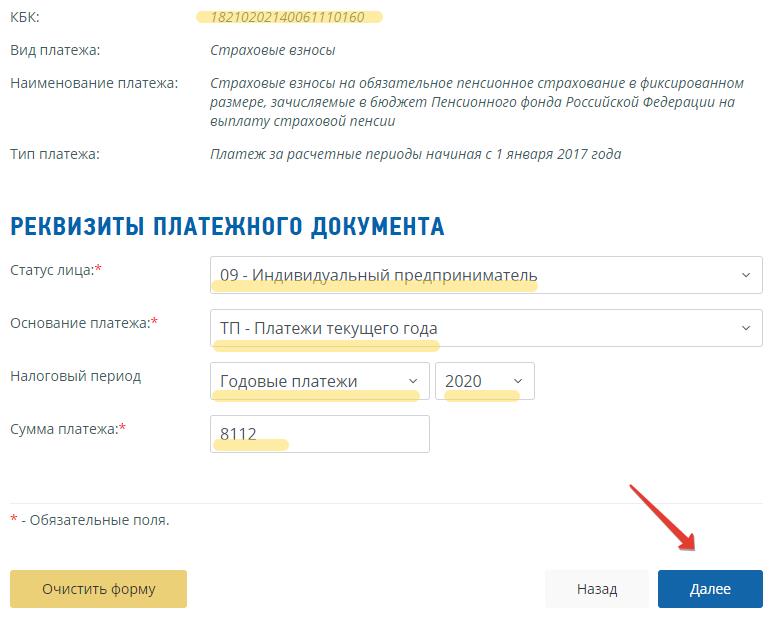

Онлайн-сервис ФНС для расчета страховых взносов

Минфин в своих письмах не раз говорил, что обязанность ИП платить взносы не зависит:

- от сферы бизнеса;

- наличия у предпринимателя инвалидности;

- его возраста, в том числе пенсионного.

Платить взносы нужно и в тех случаях, когда ИП не пользуется медицинскими услугами по полису ОМС или получает военную пенсию. Льгот по страховым взносам тоже нет, но есть ситуации, когда предприниматели освобождены от уплаты взносов. Расскажу подробнее.

Когда ИП могут не платить страховые взносы

Периоды, за которые предприниматели не должны платить страховые взносы, перечислены в законе. К ним относятся:

- Служба в армии по призыву.

- Уход за ребенком до полутора лет, но в общей сложности не более шести лет.

- Уход за человеком с инвалидностью первой группы, ребенком с инвалидностью или человеком старше 80 лет.

- Время, когда супруга военнослужащего-контрактника проживала с ним в местностях, где невозможно устроиться на работу, — суммарно не более пяти лет.

- Проживание за границей супругов работников дипломатических представительств и консульств РФ.

- Период, когда ИП был под стражей или сидел в тюрьме из-за необоснованного привлечения к уголовной ответственности.

п. 7 ст. 430 НК РФ

Перечисленные ситуации подразумевают, что человек не может заниматься бизнесом по объективным причинам, поэтому платить взносы он не должен. Список ситуаций закрытый, то есть других оснований для освобождения от взносов нет. Например, во время отпуска по беременности и родам предпринимательницы должны платить взносы за себя. Это в прошлом году подтвердил Конституционный суд.

ИП от регистрации и до пенсии: как стать успешным предпринимателем

Чтобы не платить взносы, ИП нужно подать в налоговую инспекцию специальное заявление и приложить к нему подтверждающие документы. Например, военный билет или свидетельство о рождении ребенка и справку о совместном проживании с ним.

Например, военный билет или свидетельство о рождении ребенка и справку о совместном проживании с ним.

Почему ИП-пенсионеры должны платить взносы

У Минфина есть несколько писем про предпринимателей-пенсионеров, в том числе военных. В них он приводит доводы, почему пенсионеры тоже должны платить взносы за себя наравне с другими ИП.

Письма Минфина:

от 27.11.2019 № 03-15-05/92122,

от 15.12.2020 № 03-01-11/109419,

от 05.05.2021 № 03-15-06/34707

Вот некоторые из них:

- когда гражданин регистрируется как ИП, он не только получает возможность пользоваться правами и гарантиями, связанными с этим статусом, но и принимает на себя определенные обязанности. В том числе платить страховые взносы;

- человек, который хочет стать ИП, подает в налоговую заявление об этом. То есть он сам решает, какой бизнес будет вести, готов ли он к этому и достаточно ли у него денег, имущества, образования и навыков;

- взносы на пенсионное и медицинское страхование ИП должен платить с момента приобретения этого статуса и до исключения из реестра индивидуальных предпринимателей в связи с прекращением деятельности;

- если освободить предпринимателей-пенсионеров от уплаты страховых взносов, это может привести к злоупотреблениям: начнется массовая перерегистрация ИП на людей пенсионного возраста, а значит, понизится собираемость взносов в бюджет. При этом невозможно будет отследить, кто законно пользуется льготой, а кто нет;

- взносы в ПФР, которые уплачивает ИП-пенсионер, влияют на перерасчет получаемой им пенсии.

При этом невозможно будет отследить, кто законно пользуется льготой, а кто нет;

При этом невозможно будет отследить, кто законно пользуется льготой, а кто нет;Что делать? 20.10.20

Как работающему пенсионеру повысить пенсию?

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

14 причин создать план с установленными выплатами для самозанятых в 2022 году

Поделись этой статьей!

Эта статья была обновлена на 2022 год.

Если вы работаете не по найму или владеете малым бизнесом, план с установленными выплатами является мощным инструментом. На самом деле, в правильной ситуации нет другого подобного инструмента.

Вот 14 причин для создания плана с установленными выплатами для самозанятых в 2022 году:

0015

2. Взносы увеличивают налоговые льготы

3.

Определенные льготы могут быть свернуты при выходе на пенсию4. 401 (k) можно добавить для дополнительной экономии налогов

5. 5. Работающие супруги дополнительно увеличивают пенсионные налоговые вычеты

6. Планы с установленными выплатами не подпадают под 25% лимита компенсации

7. Пенсионные планы для самозанятых могут снизить налоги на заработную плату

8. Горизонт короче? Наверстывать упущенное время

9. Дольше горизонт? Вкладывайте больше для совокупного роста

10. Планы баланса денежных средств «Внешний вид» как планы 401(k)

активы с установленными выплатами

13. Вариант кредита доступен в планах с установленными выплатами для самозанятых

14. Определенные льготы предоставляют защиту кредиторов

Определенные льготы могут быть свернуты при выходе на пенсию

Определенные льготы могут быть свернуты при выходе на пенсиюРасписание бесплатная консультация

Посмотреть наш календарь на расписание

1.

Если вы работаете не по найму или владеете малым бизнесом, Пенсионный план с установленными выплатами значительно снижает ваши налоги, ПОКА вы СОБСТВЕННО откладываете на пенсию.

Если вы работаете не по найму или владеете малым бизнесом, Пенсионный план с установленными выплатами значительно снижает ваши налоги, ПОКА вы СОБСТВЕННО откладываете на пенсию.Хотя другие механизмы пенсионного обеспечения также допускают это, пенсионные планы с установленными выплатами имеют лимиты взносов, которые значительно выше, чем другие варианты пенсионного обеспечения. Например, IRA разрешает ежегодный вычет только в размере 7000 долларов, а SEP ограничивает отчисления до 61 000 долларов в год. Напротив, тот, кто работает не по найму, может 9 мая0009 вносить от 100 000 до 250 000 долларов США в год в план с установленными выплатами .

Более того, в плане с установленными выплатами владельцы малого бизнеса могут ежегодно корректировать суммы взносов в зависимости от своего положения, включая денежные потоки бизнеса и налогооблагаемый доход. До тех пор, пока вклад находится в пределах диапазона взносов, который может быть довольно широким, это разрешено.

Очевидно, что владельцы бизнеса хотят гибкости взносов. Часто самозанятые используют эту гибкость, чтобы воспользоваться более высоким денежным потоком или снизить налогообложение при более высоком доходе. В этом случае владелец малого бизнеса может вносить более крупные взносы в установленные льготы для снижения подоходного налога. Как правило, самозанятые могут принять план в очень удачный год и заранее загрузить поток взносов, чтобы более точно сопоставить налоговые вычеты с ожидаемым доходом. Варьирование взносов в зависимости от дохода от бизнеса может стать мощной стратегией минимизации налогооблагаемого дохода в течение срока действия Плана.

2. Рост взносов с отсрочкой налогообложения

В дополнение к возможности вычета значительных взносов активы с установленными выплатами увеличиваются с отсрочкой налогообложения. Другими словами, владелец бизнеса не облагается налогом каждый год на прибыль от инвестиций. Вместо этого средства не облагаются налогом до тех пор, пока они не будут распределены по плану.

Почему отсрочка уплаты налогов имеет значение? Проще говоря, налогообложение сокращает вашу пенсию, в результате чего у вас остается меньше активов для инвестирования и меньше сбережений на пенсии. С другой стороны, отсрочка уплаты налогов сохраняет все активы в плане, что приводит к увеличению базы активов, более высокой доходности инвестиций и значительному увеличению сбережений при выходе на пенсию. Со временем разница может быть ошеломляющей!

Более того, если владелец малого бизнеса сочетает отсрочку уплаты налогов с крупными взносами, разрешенными планом с установленными выплатами, он или она может накопить значительные активы всего за несколько лет.

Получить персонализированную иллюстрацию

Запросить иллюстрацию

3. Вы можете пролонгировать установленные выплаты при выходе на пенсию

распределение суммы, которую он или она может перевести в IRA для продолжения отсрочки уплаты налогов. Налогообложение происходит только тогда, когда пенсионер получает выплаты от IRA.

Каков результат продолжающейся отсрочки уплаты налогов после выхода на пенсию? Короче говоря, пенсионных накоплений хватает на более длительный срок. Намного длиннее. В качестве альтернативы, отложенное налогообложение может позволить вышедшему на пенсию владельцу бизнеса получить более высокий пенсионный доход.

4. Вы можете добавить план 401(k) для дополнительной экономии налогов

Для тех, кто работает не по найму, планы с установленными выплатами позволяют делать крупные взносы. Но что, если пенсионного плана недостаточно? Есть ли способ для владельца малого бизнеса внести еще больший вклад?

Да! Вы можете объединить план с установленными выплатами с планом участия в прибыли 401 (k), чтобы еще больше увеличить вычитаемые взносы. Фактически, добавив план распределения прибыли 401 (k), можно получить дополнительные 45 300 долларов США в год.

5. Самозанятые супруги дополнительно увеличивают пенсионные налоговые отчисления

Помимо крупных вычитаемых взносов для владельца бизнеса, взносы могут быть увеличены (и потенциально удвоены), если супруг(а) владельца малого бизнеса является наемным работником.

Конечно, вычитаемый вклад супруга будет зависеть от множества факторов, но возможность увеличить и даже удвоить и без того большой вычет очень велика! Для владельца бизнеса и супруга, находящегося на пенсии, общая сумма взносов с установленными выплатами и 401 (k) может достигать 900 000 долларов США +, если взносы «заранее загружены».

6. Планы с установленными выплатами не подпадают под 25% лимита компенсации

В отличие от планов SEP или планов 401(k), взносы работодателя в планы с установленными выплатами НЕ ограничиваются 25% компенсации. Поскольку этот лимит не применяется к пенсионным планам, для данного уровня компенсации возможен гораздо более высокий взнос, что обеспечивает большую гибкость, чем другие механизмы выхода на пенсию.

На самом деле пенсионные отчисления нередко значительно превышают 25% компенсации. Это может быть особенно полезно, когда владелец бизнеса хочет вносить большую часть своего дохода в план с установленными выплатами. Это часто происходит, когда доход от бизнеса не нужен для покрытия расходов на проживание, например, когда есть другой источник дохода (например, налогооблагаемый счет, доход супруга или бизнес является «побочным бизнесом»). В таком случае владелец бизнеса может захотеть сохранить большую часть дохода от бизнеса. В большинстве случаев это невозможно с другими пенсионными планами. С другой стороны, владелец бизнеса может вносить большую часть заработанного дохода в план с установленными выплатами.

Это часто происходит, когда доход от бизнеса не нужен для покрытия расходов на проживание, например, когда есть другой источник дохода (например, налогооблагаемый счет, доход супруга или бизнес является «побочным бизнесом»). В таком случае владелец бизнеса может захотеть сохранить большую часть дохода от бизнеса. В большинстве случаев это невозможно с другими пенсионными планами. С другой стороны, владелец бизнеса может вносить большую часть заработанного дохода в план с установленными выплатами.

Уменьши мои налоги сегодня!

Я хочу начать!

7. Пенсионные планы для самозанятых могут снизить налоги на заработную плату

Как уже упоминалось, 25-процентный предел компенсации не применяется к планам с установленными выплатами, как к планам SEP и планам 401(k).

Эта гибкость позволяет выплачивать более низкую разумную заработную плату для достижения заданной цели взноса. Поскольку налоги на заработную плату являются функцией выплачиваемой заработной платы, более низкая заработная плата приводит к более низким налогам на заработную плату.

Таким образом, пенсионные планы с установленными выплатами не только обеспечивают значительно большую экономию подоходного налога, чем другие пенсионные механизмы, но они также могут привести к более низким налогам на заработную плату.

8. Горизонт короче? Компенсация за потерянное время

Планы с установленными выплатами позволяют вносить крупные взносы, особенно для самозанятых лиц предпенсионного возраста. Это связано с тем, что, независимо от их текущего возраста, владелец бизнеса может профинансировать баланс в размере 3,2 миллиона долларов США в возрасте 62 лет всего за 10 лет.

Финансирование такого большого остатка за короткий период времени — это возможность, не разрешенная в других пенсионных соглашениях. Например, планы 401(k) допускают только небольшие «догоняющие» взносы в размере 6500 долларов США в год.

Однако планы с установленными выплатами позволяют владельцу малого бизнеса быстро наверстать упущенное. В частности, разрешены вычитаемые взносы, так что остаток в размере 3,2 миллиона долларов для людей в возрасте 62 лет может быть накоплен всего за 10 лет. Для человека в возрасте 50 лет это может означать ежегодные взносы в размере примерно 250 000 долларов в год в течение 10 лет. Если супруга владельца также является наемным работником, допустимый взнос потенциально может удвоиться.

Для человека в возрасте 50 лет это может означать ежегодные взносы в размере примерно 250 000 долларов в год в течение 10 лет. Если супруга владельца также является наемным работником, допустимый взнос потенциально может удвоиться.

9. Длиннее горизонт? Вкладывайте больше для совокупного роста

Молодые самозанятые лица также могут воспользоваться планом с установленными выплатами.

Например, даже для владельцев бизнеса в возрасте 30 лет планы с установленными выплатами допускают вычитаемые взносы сверх других пенсионных инструментов. В частности, 35-летний человек может сэкономить более 100 000 долларов в год! Эта сумма дополнительно увеличивается, если супруг(а) также является сотрудником, а также путем добавления Плана 401(k).

Делая большие взносы раньше, молодой владелец бизнеса имеет длительный период для получения прибыли. Это является преимуществом, поскольку значительно снижает расходы на пенсионное обеспечение.

10.

Планы остатка наличности «Внешний вид и ощущения», такие как планы 401(k)

Планы остатка наличности «Внешний вид и ощущения», такие как планы 401(k)Планы с установленными выплатами могут быть сложными. Например, традиционно установленные выплаты выражались в виде ежемесячной ренты. После распределения этот поток ежемесячных платежей будет преобразован в единовременный платеж. При такой структуре нетрудно понять, почему владельцы бизнеса не знали «стоимости» своей выгоды.

Однако в последние годы Планы с установленными выплатами с балансом денежных средств помогли «упростить» Планы с установленными выплатами. Это связано с тем, что планы остатка денежных средств выражаются в виде остатка на счете, а не в виде ежемесячной ренты. Значение выгоды — это просто остаток на счете. Преобразование ежемесячной ренты в единую сумму не требуется.

Как работают планы Cash Balance? На высоком уровне каждый год работодатель предоставляет предопределенную заработную плату, которая добавляется к существующему балансу счета. Кроме того, остаток на счете увеличивается каждый год на заранее установленную процентную ставку. Платные кредиты продолжаются каждый год с накоплением по заранее определенной процентной ставке. Когда владелец малого бизнеса уходит на пенсию, счет Cash Balance просто выплачивается единой суммой. Затем эта сумма может быть перенесена на IRA.

Платные кредиты продолжаются каждый год с накоплением по заранее определенной процентной ставке. Когда владелец малого бизнеса уходит на пенсию, счет Cash Balance просто выплачивается единой суммой. Затем эта сумма может быть перенесена на IRA.

Запрос иллюстрации остатка денежных средств

Я хочу свою иллюстрацию!

11. Установленные льготы способствуют вовлечению и удержанию сотрудников

Если бы вам пришлось выбирать между выплатой 1000 долларов США в налоговую службу США в виде подоходного налога или выплатой 1000 долларов США сотрудникам в виде льгот, что бы вы выбрали?

Поскольку пенсионный план с установленными выплатами, как правило, должен охватывать часть сотрудников, владельцы бизнеса, по сути, принимают это решение, когда выбирают пенсионный план с установленными выплатами. Если план не принято , владелец будет платить более высокий подоходный налог. Если План будет принят, владельцу может потребоваться предоставить сотрудникам льготы.

При прочих равных, предоставление более высоких пособий работникам гораздо выгоднее, чем уплата более высоких налогов на прибыль. Задумайтесь, уплата ненужных налогов не приносит владельцу бизнеса никакой выгоды. С другой стороны, финансирование пенсионных пособий сотрудников, вероятно, повысит их признательность, вовлеченность и удержание, что приведет к более высокой прибыльности и росту.

Более того, как правило, налоги, сэкономленные в рамках плана с установленными выплатами, значительно превышают затраты на необходимые выплаты работникам. Это также поддерживает решение о принятии плана с установленными выплатами при правильных обстоятельствах, даже если в компании есть сотрудники, не являющиеся собственниками.

12. Владелец малого бизнеса получает большую часть активов с установленными выплатами

Хотя могут потребоваться выплаты работникам, при определенных обстоятельствах можно выделить 80% на 95%+ взносов работодателя владельцу. В подобных ситуациях стоимость вознаграждений работникам более чем «оплачивается» за счет снижения подоходного налога, обеспечивая «чистую экономию» владельцу бизнеса.

В подобных ситуациях стоимость вознаграждений работникам более чем «оплачивается» за счет снижения подоходного налога, обеспечивая «чистую экономию» владельцу бизнеса.

Сколько владелец получает в виде доли долларов работодателя, будет зависеть от возраста и заработанного дохода владельца, от того, является ли супруга владельца наемным работником, количества сотрудников, а также возраста и вознаграждения персонала.

Если вы хотите внести крупный вычитаемый взнос, но у вас есть сотрудники, мы можем запустить иллюстрацию для количественной оценки возможного налогового вычета и соответствующих затрат на предоставление льгот персоналу. Эта информация может помочь вам решить, будет ли план с установленными выплатами рентабельным для вашего бизнеса.

13. Вариант кредита доступен в планах с установленными выплатами для самозанятых

Для самозанятых наличные деньги важнее всего, и возможность получить наличные в нужное время может означать разницу между успехом и неудачей. Даже владельцы бизнеса с предсказуемыми доходами испытывают финансовые трудности, когда экономические условия ухудшаются. В результате удержание больших взносов в пенсионном плане может стать проблемой для многих владельцев бизнеса, даже если они получают большие налоговые льготы.

Даже владельцы бизнеса с предсказуемыми доходами испытывают финансовые трудности, когда экономические условия ухудшаются. В результате удержание больших взносов в пенсионном плане может стать проблемой для многих владельцев бизнеса, даже если они получают большие налоговые льготы.

Какое решение? К счастью, планы с установленными выплатами, такие как планы 401(k), могут разрешать кредиты. Хотя предоставление кредита в плане с установленными выплатами имеет свои недостатки, предоставление этого варианта может иметь смысл при определенных обстоятельствах.

14. Установленные выплаты обеспечивают защиту кредиторов

В некоторых случаях установленные выплаты защищаются от кредиторов в случае банкротства. Возможность для вас перевести деловые активы, которые подлежат конфискации, в защищенный актив с установленными выплатами, является огромным преимуществом.

Должен ли я создать пенсионный план с установленными выплатами?

Подходит ли вам программа с установленными выплатами, зависит от ряда факторов. Однако, если вы работаете не по найму, вам не менее 35 лет и вы хотите откладывать более 60 000 долларов США в год в течение следующих 3–5 лет, вам следует серьезно рассмотреть план с установленными выплатами.

Однако, если вы работаете не по найму, вам не менее 35 лет и вы хотите откладывать более 60 000 долларов США в год в течение следующих 3–5 лет, вам следует серьезно рассмотреть план с установленными выплатами.

Любопытно, сколько вы можете вычесть? Воспользуйтесь нашим калькулятором плана с установленными выплатами, чтобы рассчитать примерную стоимость.

Для получения более подробного анализа свяжитесь с нами. Этот анализ даст вам информацию, необходимую для принятия обоснованного решения.

Когда я должен принять план с установленными выплатами?

Чтобы получить налоговый вычет за 2022 г., вы должны принять План с установленными выплатами к моменту подачи бизнес-декларации (или 15 сентября 2023 г., если раньше).

Если вы заинтересованы в принятии плана с установленными выплатами или хотите получить дополнительную информацию, свяжитесь с нами для бесплатной консультации.

Мы с нетерпением ждем возможности помочь вам значительно снизить налоги, ВО ВРЕМЯ того, как вы будете копить на пенсию.

Какой пенсионный план лучше всего подходит для самозанятых?

Вы работаете не по найму. Вы должны наладить бизнес, посещать высококалорийные встречи за завтраком, знакомиться с новыми клиентами, договариваться о гонорарах, выполнять работу, выставлять счета, а затем каким-то образом получать деньги. Кроме того, вы можете быть экспертом по информационным технологиям, специалистом по персоналу и даже уборщиком в офисе.

Где и когда вы подходите для составления пенсионного плана для самозанятых? Какой тип лучше выбрать? И что говорят специалисты?

Получение пенсии при самозанятости

У вас много забот. Так что решение этой самозанятой пенсионной схемы можно отложить на второй план. Но в какой-то момент вам придется довести его до кипения и подать на стол. В противном случае вы будете работать до тех пор, пока не придет Святой Петр. Это означает, что никаких круизов по Адриатике или игр с внуками.

Тяжело, не правда ли? Мы получим это. Дело в том, что если вы работаете не по найму, у вас гораздо меньше шансов иметь пенсионный план. Недавний отчет Консультативной службы по пенсиям (TPAS) показал, что менее трети самозанятых имеют пенсию.

Недавний отчет Консультативной службы по пенсиям (TPAS) показал, что менее трети самозанятых имеют пенсию.

Все было так просто, когда ты работал над PAYE, не так ли? Ваши пенсионные взносы были вычтены у источника, и, возможно, ваш работодатель даже уравнял ваши собственные взносы. Фактически, в соответствии с Законом о пенсиях 2008 года автоматическое включение в пенсионную схему работодателя теперь является юридическим требованием. Страна грез, а?

Но не бойся. У нас есть все необходимые рекомендации по пенсионному обеспечению самозанятых, которые вам нужны, прямо здесь.

Зачем вам нужен пенсионный план для самозанятых

Хорошо, хорошо, вы будете иметь право на государственную пенсию. Мы знаем. В текущем налоговом году (2018/2019) это даст вам 164,35 фунтов стерлингов в неделю.

Эта цифра относится к мужчинам, родившимся 6 апреля 1951 года или позже, и женщинам, родившимся 6 апреля 1953 года или позже. Если вы родились до этого, вы будете иметь право на базовую государственную пенсию, максимальная сумма которой составляет головокружительные 125,9 фунтов стерлингов. 5 в неделю. Все это предполагает, что вы заплатили достаточное количество взносов в систему национального страхования (обычно за десять лет).

5 в неделю. Все это предполагает, что вы заплатили достаточное количество взносов в систему национального страхования (обычно за десять лет).

Если вы раньше работали по найму, то могли накопить право на дополнительную государственную пенсию по старой системе. Это означает, что вы можете иметь право на большее. Чтобы оценить ситуацию, зайдите на сайт государственной пенсионной службы gov.uk.

Но мы упоминали, когда штат выходит на пенсию? Если вы находитесь в определенном возрасте, вы можете вспомнить, что этот порог составляет 60 лет для женщин и 65 лет для мужчин.

Новый пенсионный возраст

У нас для вас новости. В наши дни возраст, в котором ваша государственная пенсионная корзина появляется на вашем банковском счете, является постоянно удаляющимся горизонтом.

С апреля 2010 года государству пенсионного возраста сделали радикальную операцию. Государственный пенсионный возраст в настоящее время составляет 65 лет для мужчин и постепенно повышается для женщин с 60 до 65 лет.

Планируются дополнительные изменения. С 2019 года возраст увеличится как для мужчин, так и для женщин и к октябрю 2020 года достигнет 66 лет9.0003

Правительство планирует дальнейшее повышение пенсионного возраста с 66 до 67 лет в период с 2026 по 2028 год.

А затем, как вы уже догадались, к 2037 году он достигнет 68 лет, на семь лет раньше, чем планировалось изначально. Это шаг, который, по словам экспертов по пенсиям, затронет более шести миллионов человек.

Когда бы это ни началось, 164,35 фунта стерлингов в неделю не позволят вам отправиться в круиз на закате.

Почему самозанятые должны откладывать на пенсию

Эксперты считают, что лучший финансовый подход для большинства самозанятых людей — это сочетание ISA и пенсий. В наши дни многие ISA имеют мгновенный доступ, что идеально, если ваш доход от самозанятости немного, э-э, то растет, то падает.

Когда вы участвуете в пенсионной программе как самозанятое лицо, правительство предоставляет вам налоговые льготы на ваши пенсионные отчисления для самозанятых, которые соответствуют сумме подоходного налога, который вы платите. Если вы являетесь налогоплательщиком с базовой ставкой, взнос в размере 100 фунтов стерлингов обойдется вам всего в 80 фунтов чистой заработной платы.

Если вы являетесь налогоплательщиком с базовой ставкой, взнос в размере 100 фунтов стерлингов обойдется вам всего в 80 фунтов чистой заработной платы.

Эта сумма уменьшается до 60 фунтов стерлингов для налогоплательщиков с более высокой ставкой или до 55 фунтов стерлингов для налогоплательщиков с дополнительной ставкой. Рост освобождается от подоходного налога и налога на прирост капитала, и в возрасте 55 лет вы можете обналичить свои взносы, причем первые 25 процентов также не облагаются налогом. Если вы умрете до выхода на пенсию, ваша пенсия также не будет облагаться налогом для ваших бенефициаров.

Однако щедрость правительства ограничена:

- Существует ограничение на налоговые льготы для ваших частных пенсионных взносов в размере 100 процентов от вашего годового заработка

- Обычно вы ограничены ежегодными взносами в размере 40 000 фунтов стерлингов в вашу пенсию горшок. Это ваше годовое пособие

Сколько вы должны откладывать?

Консультанты по пенсиям считают, что вы можете комфортно жить на половину или две трети вашего текущего дохода. Но чем раньше вы начнете экономить, тем лучше. Вот почему.

Но чем раньше вы начнете экономить, тем лучше. Вот почему.

Раннее получение пенсии дает вам время для накопления сбережений, больше времени для получения налоговых льгот и больше времени, чтобы позволить себе расти. На самом деле, начиная с 30 лет, вы можете получить более чем в два раза больше, чем кто-то, кто начал в 50 лет. Your ContributionState ContributionStarting AgePot в 65 лет 100£2530£70,000£100£2540£46,000£100£2550£25,000

Служба консультирования по деньгам предлагает пенсионный калькулятор, которым могут пользоваться самозанятые.

Загрузите MileIQ, чтобы начать отслеживать свои поездки

Начать работу

Какая пенсия лучше всего подходит для самозанятых?

У вас есть три типа пенсионных планов для самозанятых на выбор в Великобритании. Различия заключаются в уровне сборов, гибкости и доступных для вас вариантах инвестирования:

- Обычные личные пенсии – предлагаются большинством крупных поставщиков

- Пенсии акционеров – максимальная комиссия не превышает 1,5%; стоп и старт без штрафа

- Самостоятельные личные пенсии (SIPP) – больше вариантов инвестирования; более высокие сборы

Индивидуальные пенсии

Индивидуальный пенсионный план является наиболее популярным выбором для большинства самозанятых. С личной пенсией вы можете выбирать, куда инвестировать ваши взносы из различных фондов, которые предлагает поставщик.

С личной пенсией вы можете выбирать, куда инвестировать ваши взносы из различных фондов, которые предлагает поставщик.

Хорошей новостью является то, что ваш пенсионный фонд потребует налоговых льгот по базовой ставке и добавит их к вашей пенсионной корзине. Сумма, которую вы получите обратно, зависит от того, сколько вы заплатили, насколько хорошо ваши инвестиции работают и сколько вы платите за сборы.

Пенсии акционеров

Эксперты по пенсиям считают, что если вы начинаете с нуля и можете позволить себе лишь небольшой ежемесячный взнос, пенсионные фонды акционеров с фиксированной ставкой около одного процента — это хороший выход. Выберите долгосрочный, диверсифицированный и недорогой трекер.

SIPP

Любой, кто хочет идти своим путем, может заинтересоваться SIPP. Это недорогой вариант своими руками. С SIPP вы можете сами выбирать инвестиции и управлять своим собственным пенсионным фондом. Таким образом, вы точно знаете, куда инвестируются ваши деньги и во сколько вам это обойдется.

С традиционными личными пенсиями вы получаете ограниченный набор вариантов инвестирования, основанный на коротком списке фондов, которыми управляют управляющие фондами пенсионной компании. С SIPP вы кладете деньги куда угодно. Этот тип инвестирования известен как только исполнение . Это означает, что вы не получаете никаких советов от принимающей фирмы.

Но с максимальной гибкостью приходит и высшая ответственность. Вам действительно нужно получить инвестиций, чтобы получить SIPP. Вам придется провести исследование и провести несколько часов здесь и там, работая над ним.

Сделай неправильный выбор, и виноват будешь только ты. Откровенно говоря, если вы не тайный финансовый гуру, мы предлагаем вам лучшие варианты пенсионной схемы для самозанятых.

Итак, Три мушкетера частных пенсий для самозанятых. Но ждать. Есть Д’Артаньян.

Схема NEST

Если вы не хотите платить за индивидуальный совет или не воображаете себя следующим Уорреном Баффетом, возможно, вам стоит взглянуть на схему NEST.

Схема была введена в соответствии с государственной программой автоматического зачисления. Тем не менее, это также хороший пенсионный план для самозанятых.

Корпорация NEST управляет программой как траст. Таким образом, акционерам с липкими пальцами не о чем беспокоиться. Он работает на благо своих членов.

Тарифы

Тарифы льготные. Для большинства вкладчиков они составят около 0,5 процента. Это намного ниже, чем у многих альтернативных заинтересованных сторон. Вы можете выйти в Интернет, чтобы просмотреть свою учетную запись и внести изменения, приостановить и возобновить платежи, когда захотите, а также пополнить счет с помощью прямого дебета или дебетовой карты.

Выберите один из пяти фондов, который подходит вам, исходя из вашего профиля риска и ваших религиозных и этических убеждений.

Сотрудники

Но что, если вы вдруг решите, что самозанятость вам не подходит? Нет проблемы. Вы все еще можете положить деньги в свой котел NEST как сотрудник. Если вы начинаете работать на работодателя, который подписался на схему, они тоже могут внести свою лепту.

Если вы начинаете работать на работодателя, который подписался на схему, они тоже могут внести свою лепту.

Естественно, если вы открыли учетную запись NEST, когда были наемным работником, вы можете продолжать платить в пенсионную программу NEST как самозанятое лицо.

Работодатели

Но что, если вы нанимаете людей? Если вы работаете не по найму и нанимаете персонал, на вас будут распространяться новые пенсионные обязательства работодателя. Это означает, что вы можете зарегистрироваться в NEST в качестве работодателя. Веб-сайт корпорации NEST изложил ваши варианты в контрольном списке самозанятых (PDF).

Получите финансовую консультацию по пенсионному плану для самозанятых

Если все это сбило вас с толку еще больше, чем раньше, мы предлагаем вам обратиться за помощью к регулируемому финансовому консультанту. Они могут предложить рекомендации, которые подходят вашим индивидуальным обстоятельствам.

Обычно это ничего вам не будет стоить, так как консультант берет плату от назначенного поставщика услуг.