Прочие расходы в бухгалтерском учете — это…

Прочие расходы в бухгалтерском учете — это произведенные в интересах компании затраты, не относящиеся к основной деятельности, но влияющие на получение фактической прибыли. О существовании в законодательстве двух списков прочих расходов — для бухгалтерского и налогового учета — мы вам расскажем далее.

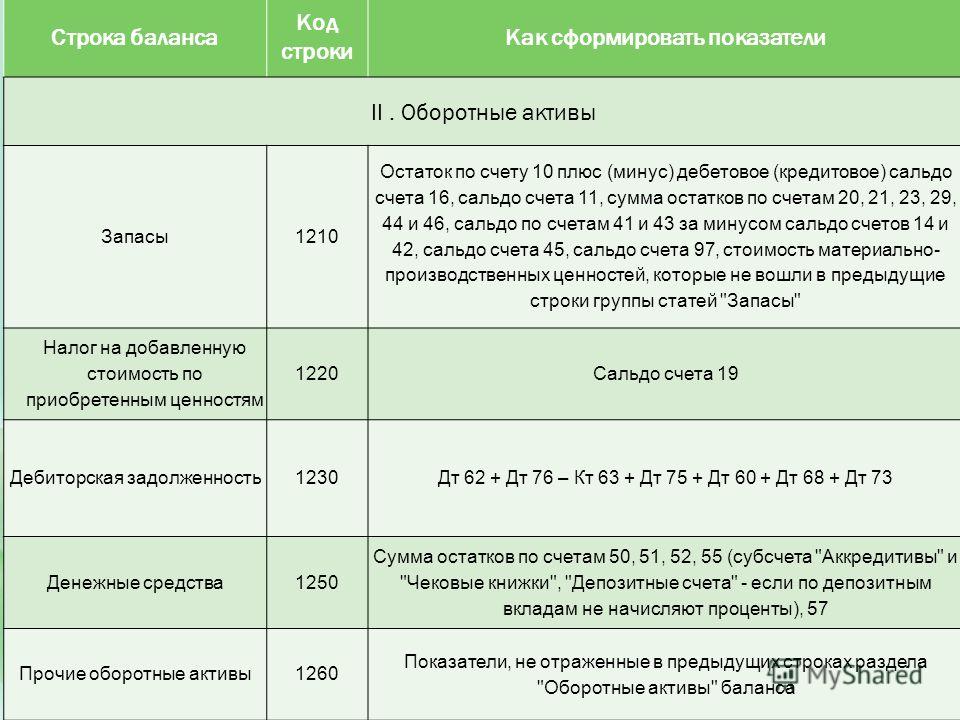

Какие расходы относятся к прочим в бухучете

Все затраты любой организации можно упрощенно разделить на те, которые связаны с ее основной деятельностью, и прочие расходы. Формировать необходимые данные о прочих расходах в бухгалтерском учете нужно на основании гл. 3 ПБУ 10/99.

Согласно п. 11 данного нормативного акта, к прочим относят расходы, возникающие:

- при сдаче во временное пользование активов организации;

- при передаче прав пользования интеллектуальной собственностью;

- от участия в уставных капиталах других организаций;

- при выбытии основных средств и других активов, за исключением денежных средств (кроме иностранной валюты), товаров, услуг;

- за пользование кредитами и займами;

- при использовании услуг кредитных организаций;

- в связи с созданием резервных фондов;

- в виде штрафов за несоблюдение условий договора;

- как убытки прошлых лет, признанные в данном году;

- из-за невозможности взыскания дебиторской задолженности за давностью лет;

- в виде курсовой разницы;

- в результате уценки активов;

- при выплате на различные благотворительные и культурно-развлекательные мероприятия;

- прочие расходы.

Для прочих расходов в бухгалтерском учете этот перечень является открытым.

Для коммерческой фирмы прочие расходы, как и затраты, связанные с ее основным видом деятельности, — это важная часть учетной системы, так как данная информация влияет на принятие правильных управленческих решений.

К расходам в бухучете предъявляются следующие требования:

- они должны быть осуществлены на основании какого-либо договора или в соответствии с законодательством;

- расходы точно определены в денежном эквиваленте;

- нет сомнения, что расходная операция приведет к уменьшению экономической выгоды.

Чтобы узнать больше об отражении результатов, не связанных с основной деятельностью, читайте статью «Бухгалтерский учет прочих доходов и расходов (нюансы)».

Проводки для учета прочих расходов

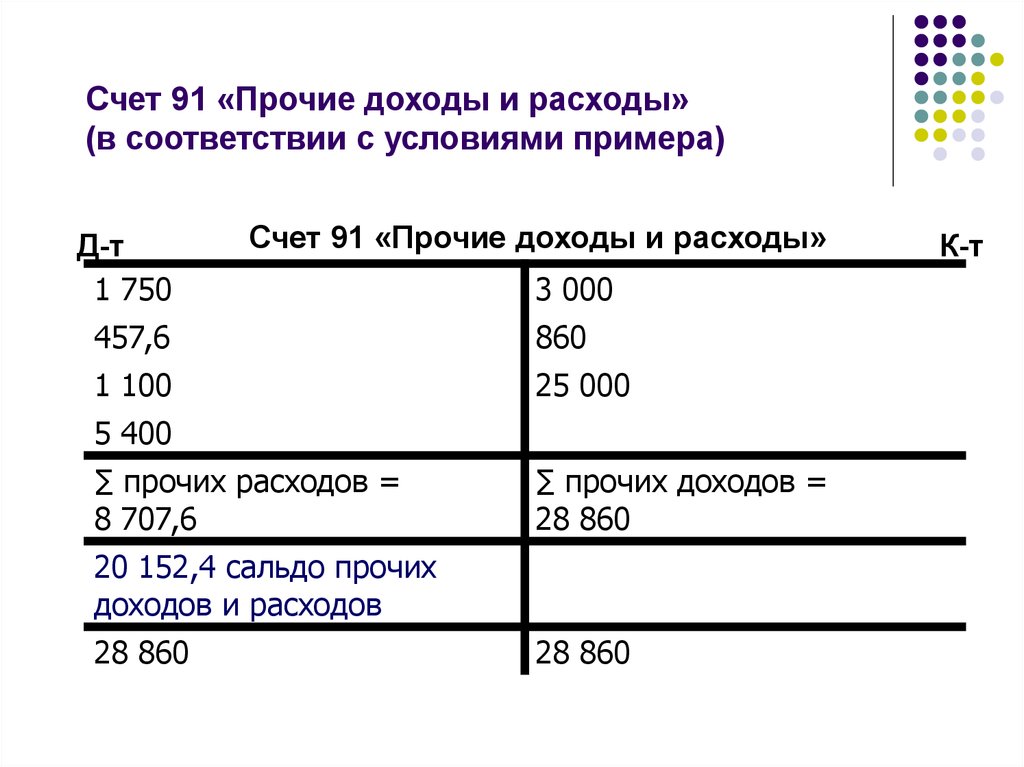

Отражаются операции по прочим расходам на счете 91 «Прочие доходы и расходы», по дебету которого фиксируют расходы, а по кредиту — доходы. Учет ведется с использованием следующих субсчетов:

Учет ведется с использованием следующих субсчетов:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Счет 91 в конце каждого месяца не имеет остатка — просчитываются обороты по дебету и кредиту, выводится их общее сальдо и записывается на субсчете 91-9 в корреспонденции со счетом 99 «Прибыли и убытки».

Проводки будут выглядеть так:

- Дт 91-9 Кт 99 — получена прибыль;

- Дт 99 Кт 91-9 — получены убытки.

Аналитический учет прочих расходов на счете 91 рекомендуется вести отдельно по каждой из операций, чтобы иметь перед глазами полную картину их влияния на результат работы компании.

Примеры бухгалтерских записей в связи с признанием прочих расходов вы можете посмотреть в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Общий остаток на счете 91 в последний день месяца получается нулевой, но на его субсчетах с начала года аккумулируются суммы по дебету и кредиту. В конце декабря на субсчет 91-9 переносятся суммы с субсчетов 91-1 и 91-2, собранные за год внутренними проводками:

В конце декабря на субсчет 91-9 переносятся суммы с субсчетов 91-1 и 91-2, собранные за год внутренними проводками:

- Дт 91-1 Кт 91-9 — перенос сальдо прочих доходов.

- Дт 91-9 Кт 91-2 — перенос сальдо прочих расходов.

В бухгалтерской отчетности прочие расходы указываются в отчете о финансовых результатах по строке 2350.

Пример заполнения строки 2350 можно посмотреть в Путеводителе по бухгалтерской отчетности, получив бесплатный пробный доступ к КонсультантПлюс.

Прочие расходы в налоговом учете – это…

В практике каждого бухгалтера имеются такие случаи, когда производятся затраты, не связанные с основной коммерческой деятельностью. Тогда возникает вопрос: можно ли отражать эти расходы при ведении налогового учета? Чтобы ответить на него, нужно обратиться к ст. 265 «Внереализационные расходы» НК РФ, в которой указан список обоснованных для уменьшения налогооблагаемой базы трат, не относящихся к основной деятельности.

В реальности часто существуют такие траты организации, которые принимаются в бухгалтерском учете, но не могут быть учтены в налоговом учете. Бухгалтер должен их хорошо знать.

Бухгалтер должен их хорошо знать.

К ним, в частности, относятся:

- штрафы и пени по налогам и платежам в государственный бюджет;

- расходы на благотворительные и культурно-развлекательные мероприятия и др.

Не все отраженные в бухучете затраты организации можно учесть при ведении налогового учета. Это создает временные разницы, которые необходимо учитывать в соответствии с ПБУ 18/02.

Рекомендации от «КонсультантПлюс»:

Варианты проводок. Основной: налог на прибыль сразу начисляем по данным налогового учета, ОНО и ОНА относим на счет 99, ПНР не отражаем. Второй вариант: ПНР, ОНО и ОНА относим … Подробнее о нем читайте в К+.

Налоговый кодекс: прочие расходы при налогообложении

Чтобы правильно сформировать полученную прибыль для расчета налога, необходимо руководствоваться специальным списком внереализационных расходов, который содержит ст. 265 НК РФ. Этот перечень включает:

- затраты на содержание сданного в аренду имущества;

- проценты, выплачиваемые за взятые займы;

- отрицательные курсовые разницы;

- расходы по выбытию основных средств;

- судебные сборы и пошлины;

- содержание неиспользуемого имущества;

- штрафы за нарушение договорных условий.

К внереализационным расходам относят также убытки от стихийных бедствий, безнадежные долги, порчу материальных ценностей при отсутствии виновного лица и др.

Перечень таких расходов открыт. К нему могут быть отнесены другие траты предприятия, не относящиеся к производству и реализации. Главным при этом является то, что необходимо соблюдать условие, указанное в п. 1 ст. 252 НК, — затраты нужны для полноценной деятельности организации и должны быть оформлены документально надлежащим образом и со всеми необходимыми реквизитами.

Момент признания расхода для расчета налогов также оговорен в НК РФ. Если согласно учетной политике организации применяется метод начисления, то нужно пользоваться указаниями п. 7 ст. 272 НК РФ. При кассовом методе для списания внереализационных расходов необходимо руководствоваться п. 3 ст. 273 НК РФ.

Что говорит Налоговый кодекс о внереализационных расходах, вы узнаете из статьи «Ст. 265 НК РФ: вопросы и ответы».

Итоги

Достоверное отражение прочих расходов в бухгалтерском и налоговом учете помогает не только избавить компанию от претензий контролеров, но и получить информацию для принятия стратегических решений. Поэтому бухгалтеру важно правильно идентифицировать расходную хозяйственную операцию, оперируя нормами бухгалтерского и налогового законодательства.

Поэтому бухгалтеру важно правильно идентифицировать расходную хозяйственную операцию, оперируя нормами бухгалтерского и налогового законодательства.

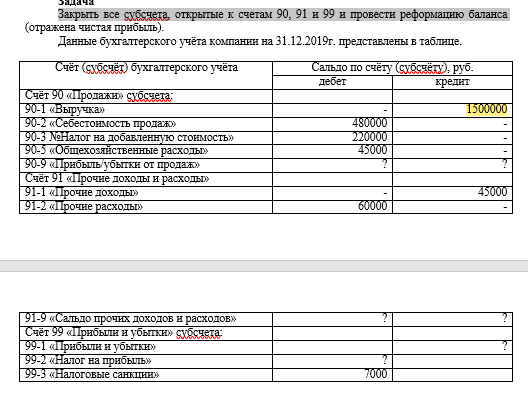

День 4 Сводим баланс, декларацию по прибыли, НДС.

Марафон от 01.08.2020г. Онлайн школы «СтаньГлавбухом»!

4 день. Сводим баланс, декларацию по прибыли, НДС.

Начнем с бухучета

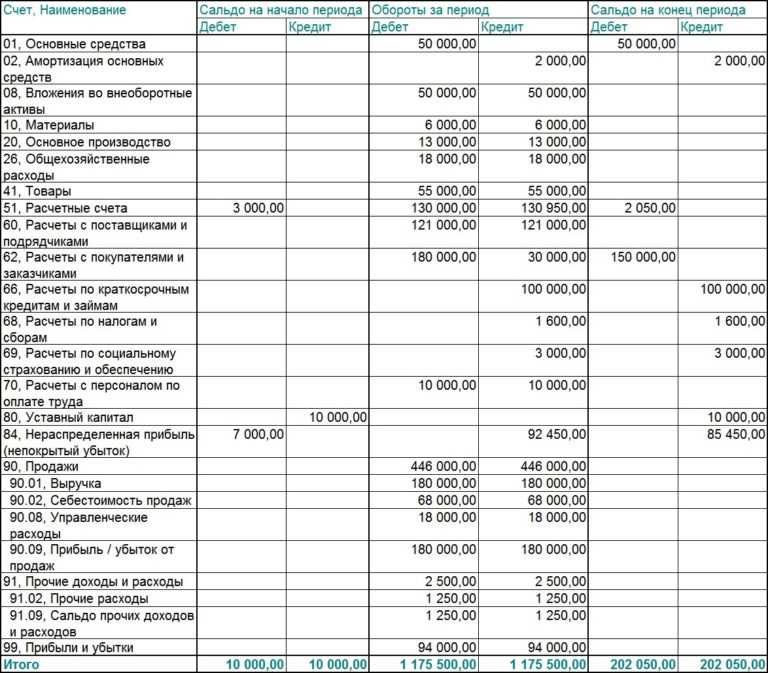

В результате всех наших операций мы на 30.09.2019г. получили следующую ОСВ по всем счетам:

По окончании 2019г. мы должны произвести реформацию баланса.

Реформация баланса – это списание прибыли (убытка), полученной фирмой за прошедший финансовый год. Реформация проводится после того как в учете будет отражена последняя хозяйственная операция фирмы.

Т.е., это заключительные записи 31.12.2019г. в бухучете за отчетный 2019 год.

Реформация баланса состоит из двух этапов:

– закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

– включают финансовый результат, полученный фирмой за год, в состав нераспределенной прибыли или непокрытого убытка (сч. 84).

Осуществим указанные операции по тем данным, которые получили.

Для этого, как обычно, обратимся к теории:

В Инструкции по применению Плана счетов бухучета №94н указано следующее (Ниже привожу цитаты. мои пояснения отмечены ):

Синтетический счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др.

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль / убыток от продаж».

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки».

Определяем результат сопоставления оборотов по субсчетам сч. 90 (90.02+90.03+90.04 — 90.01). Именно в такой последовательности , а не наоборот. Это очень важно!!!!

Это очень важно!!!!

— Если получили положительное число, значит, за месяц имеем убыток, (т.е. расходы превысили доходы). Убыток отражается проводкой Дт.99 — Кт.90.09.

— Если получили отрицательное число, значит, за месяц имеем прибыль, которую отражаем проводкой Дт.90.09 — Кт. 99.

Абстрактный пример части ОСВ за июнь 2019г.:

| Счет |

Дт. на |

Кт. на начало месяца |

Оборот за месяц | Оборот за месяц | Дт. на конец месяца | Кт. на конец месяца |

| 90.01 «Выручка» | 1 320 384,00 | 1 320 384,00 | ||||

| 90.02 «Себестоимость продаж» | 20 322,08 | 20322,08 | ||||

| 90.03 «НДС» | 220 064,00 | 220 064,00 | ||||

90. 09 Прибыль / убыток от продаж 09 Прибыль / убыток от продаж |

1 079 997,92 | 1 079 997,92 | ||||

| 99. Прибыли и убытки | 1 079 997,92 | 1 079 997,92 |

Абстрактный пример анализа счета 90.09 за июнь 2019г.:

| Счет | Кор.счет | Дт. | Кт. |

| сч. 90.09 | 99 | 1 079 997,92 | |

| Оборот | 1 079 997,92 | ||

| Конечное сальдо | 1 079 997,92 |

Абстрактный пример анализа счета 99. за июнь 2019г.:

| Счет | Кор.счет | Дт. | Кт. |

| Сч. 99 | 90.09 | 1 079 997,92 | |

| Оборот | 1 079 997,92 | ||

| Конечное сальдо | 1 079 997,92 |

Таким образом, Синтетический счет 90 «Продажи» на отчетную дату (для нас это 31.12.2019г.) сальдо не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Абстрактный пример анализа счета 90.09 за декабрь 2019г.:

| Счет | Кор.счет | Дт. | Кт. |

| Сч. 90.09 | Начальное сальдо | 3 059 035,98 | |

| 90.01 | 28 720 557,95 | ||

90. 02 02 |

16 709 796,90 | ||

| 90.03 | 4 786 759,65 | ||

| 90.07 | 790 642,25 | ||

| 99 | 3 374 323,17 | ||

| Оборот | 25 661 521,97 | 28 720 557,95 | |

| Конечное сальдо |

Синтетический счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение прочие доходы (субсчет 91.01 «Прочие доходы»),

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение прочие расходы (субсчет 91.02 «Прочие расходы»),

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из

-финансового результата от обычных видов деятельности, а также

— прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Таким образом, 31.12.2019г. нам необходимо в бухгалтерском учете сделать следующие заключительные записи:

Остатки по субсчетам счета 90 «Продажи» отнести на субсчет 90.9 «Прибыль / убыток от продаж»,

Остатки по субсчетам счета 91 «Прочие доходы и расходы» отнести на субсчет 91-9 «Сальдо прочих доходов и расходов»,

Итоговое сальдо счетов 90.9 и 91.9 отнести на счет 99 «Прибыли и убытки» ,

Итоговое сальдо счета 99 отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Именно эта величина отражается в отчете о финансовых результатах по стр. «Чистая прибыль (убыток)» и балансе по стр. «Капитал и резервы». В данном случае мы рассматриваем упрощенную бухгалтерскую отчетность.

«Капитал и резервы». В данном случае мы рассматриваем упрощенную бухгалтерскую отчетность.

Бухгалтерские проводки будут следующими:

| Бухгалтерские записи в соответствии с Планом счетов бух. учета | Стоимостное выражение хоз.операции | |

| 90.01 | 90.09 | 140 000,00 |

| 90.09 | 90.02 | 90 909,09 |

| 90.09 | 90.03 | 12 727,27 |

| 90.09 | 90.07 | 249 360,00 |

| 99 | 90.09 | 212 996,36 |

| 84 | 99 | 212 996,36 |

Получим следующие регистры и ОСВ за 2019г.

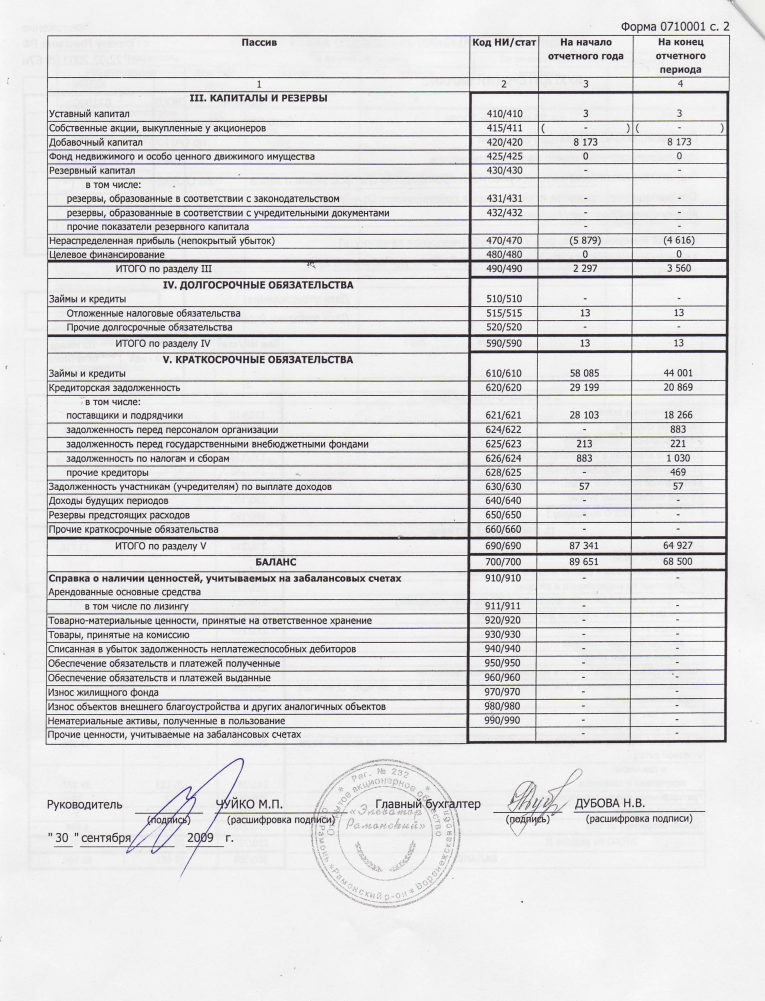

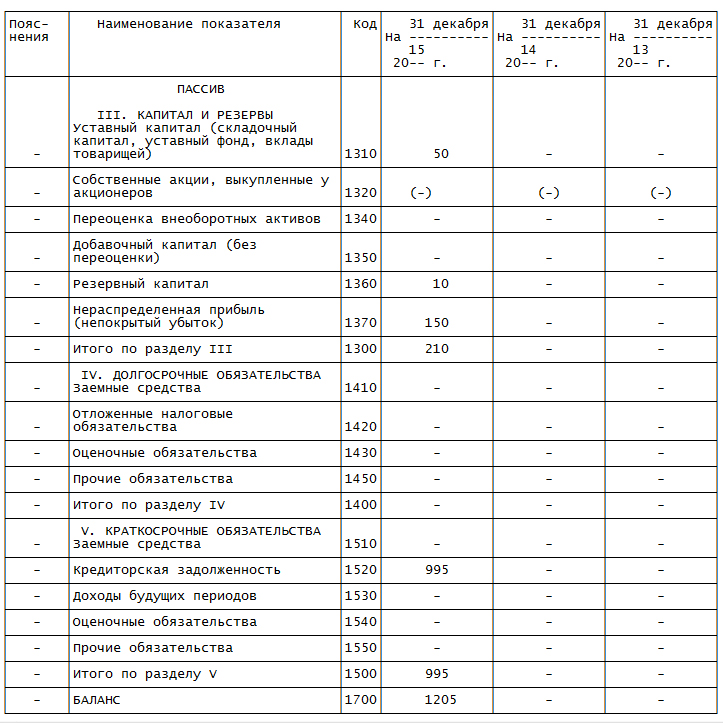

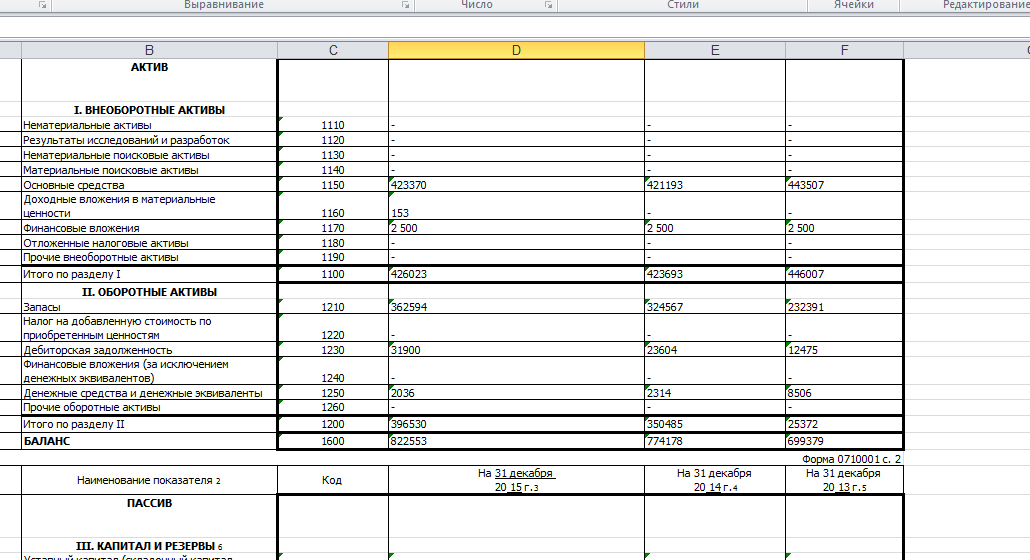

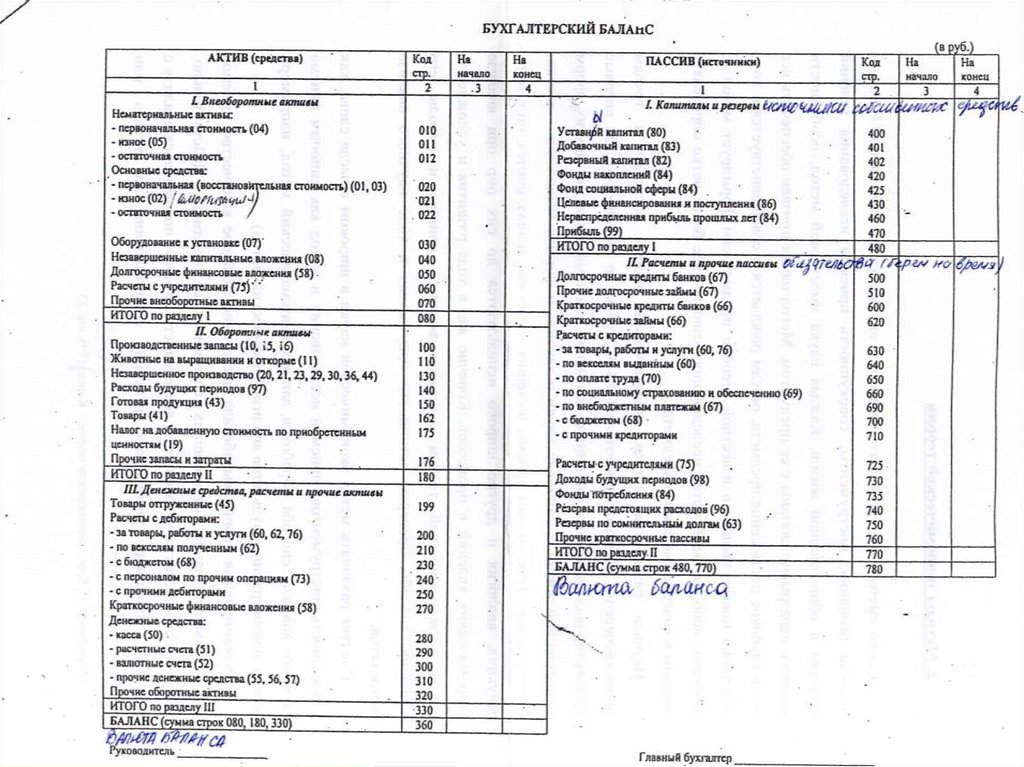

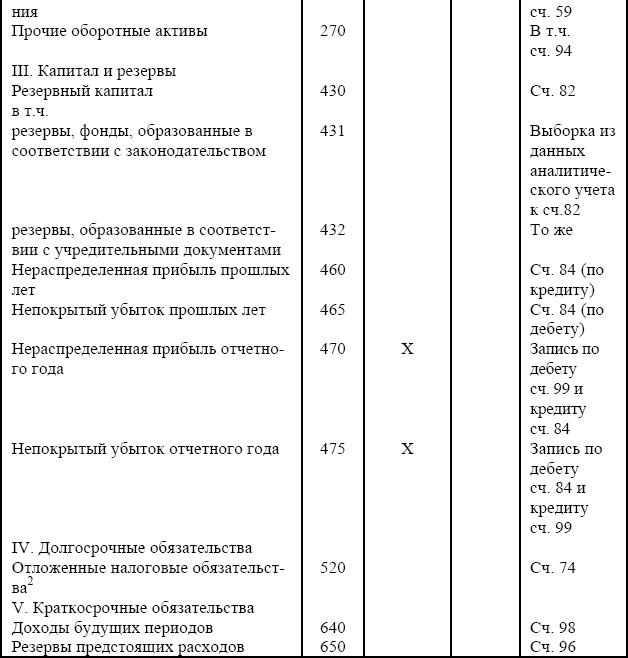

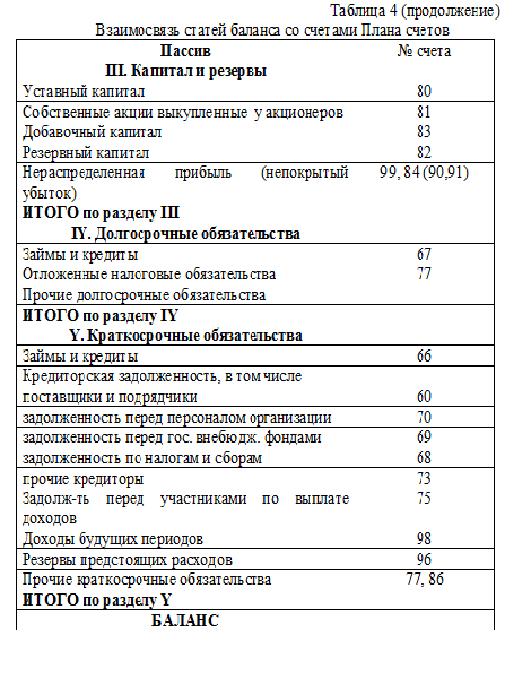

Бухгалтерский баланс и Отчет о финансовых результатах

Формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010г. № 66н «О формах бухгалтерской отчетности организаций».

п. 6.1. указанного Приказа утверждены упрощенные формы бухгалтерского баланса и отчета о финансовых результатах для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В учетной политике ООО «Алмаз» закреплено право применения указанных способов и форм, поскольку ООО «Алмаз» соответствует критериям признания лицом, которое вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Подробно указанные критерии приведены в ст. 6 Федерального закона № 402-ФЗ. Мы очень тщательно этот вопрос обсуждаем в Уроке № 3Б Упрощенные способы ведения бухгалтерского учета. Где рассмотрены критерии признания организаций субъектами малого предпринимательства и все льготы в ведении бухучета и составлении бух.отчетности, предоставленные лицам, которые вправе применять упрощенные способы ведени бухгалтерского учета. Это как раз в вопросу рациональности бухучета!!!

Теперь данные, содержащиеся в ОСВ за 2019г. , распределим по строкам бухгалтерской отчетности.

, распределим по строкам бухгалтерской отчетности.

Итак, мы получили бухгалтерский баланс за 2019г.

и отчет о финансовых результатах за 2019г.

Налоговая отчетность

Посмотрите насколько просто заполняется налоговая отчетность. На примере основных разделов декларация по налогу на прибыль организаций и НДС.

Налоговая декларация по налогу на прибыль за 2019г.

Налоговая декларация по НДС за 2019г.

Здесь обращаю Ваше внимание на то, что Декларация по НДС заполняется на основании книги покупок и книги продаж (п.5.1. ст. 174 НК РФ). Книги покупок и продаж формируются в порядке, который установлен Постановлением Правительства РФ от 26.12.2011г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п.8 ст. 169 НК РФ).

Полагаю, что описывать порядок включения данных из ОСВ в бухгалтерскую и налоговую отчетность нет необходимости. Все настолько прозрачно и понятно.

Проанализируйте, пожалуйста, сами.

Вот так! Настолько все просто и понятно. Есть задача, смотрим нормативку и решаем задачу.

Друзья,

конечно за 5 часов марафона невозможно обновить или приобрести знания до уровня главбуха. На это уходят месяцы. Но этого времени вполне достаточно, чтобы изменить отношение к данному вопросу и осознать несложность и возможность перемен.

Я бы сказала, что проведенный марафон нацелен на то, чтобы за 5 дней тот, кто хочет перемен мог взрастить в себе сознание главбуха.

И, конечно, без теоретического фундамента здесь не обойтись.

Нужно понимать где и что искать, а также иметь возможность проанализировать то, что удалось найти на предмет относимости к вопросу и полноты информации.

Нужно иметь четкое представление о рисках и ответственности в случае совершения ошибки. Такое понимание также дает возможность правильно расставить приоритеты в работе и делегировать часть производственных задач.

Для того, чтобы чувствовать себя уверенно в нашей профессии надо уметь защищать себя в отношениях с контролирующими органами и уметь умного другое.

Для этого создана наша Онлайн школа «Стань Главбухом!». О школе мы подробно расскажем в 5 дне марафона. Присоединяйтесь к нам!

ТЕСТ для самопроверки

(Правильный ответ закрашен голубым цветом. Чтобы его узнать, выделите помеченную строку курсором)

| Что такое реформация баланса? | Реформация баланса – это списание прибыли (убытка), полученной фирмой за прошедший финансовый год. Реформация проводится после того как в учете будет отражена последняя хозяйственная операция фирмы. |

| Назовите счета б/у, которые участвуют в реформации баланса? |

Реформация баланса состоит из двух этапов: |

| Какие операции отражаются по сч. 90? | Синтетический счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. |

| Какие операции отражаются по сч. 91? | Синтетический счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода. |

| Что отражается на счете 99? | Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. |

| Что отражается на счете 84? | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. |

| Опишите процесс сопоставления данных по субсчетам сч. 90 по итогам каждого месяца | Определяем результат сопоставления оборотов по субсчетам сч. 90 (90.02+90.03+90.04-90.07+90.08 — 90.01). Именно в такой последовательности , а не наоборот. Это очень важно!!!! — Если получили положительное число, значит, за месяц имеем убыток, (т.е. расходы превысили доходы). Убыток отражается проводкой Дт.99 — Кт.90.09. — Если получили отрицательное число, значит, за месяц имеем прибыль, которую отражаем проводкой Дт.90.09 — Кт. 99. |

| На основании каких данных заполняется деларация по НДС? | Книга покупок и книга продаж |

| Если по итогам налогового периода получен убыток. Какова налоговая база по налогу на прибыль. | 0 |

| Каким нормативным актом утверждены формы бух. отчетности? | Приказом Минфина РФ от 02.07.2010г. № 66н «О формах бухгалтерской отчетности организаций». |

| Установлены ли для организаций, которые вправе применять упрощенные способы бух.учета особые формы бух. отчетности? | п. 6.1. Приказа 66н утверждены упрощенные формы бухгалтерского баланса и отчета о финансовых результатах для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. |

Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

5. день. Готовим Главбуха под ключ!

Каковы правила дебета и кредита для баланса и отчета о прибылях и убытках?

В бухгалтерском учете каждая финансовая операция регистрируется двумя записями в бухгалтерских книгах компании. Эти две транзакции называются «дебет» и «кредит», и вместе они составляют основу современного бухгалтерского учета. Дебет и кредит всегда будут уравновешены или равны друг другу; это гарантирует, что баланс компании и отчет о прибылях и убытках также всегда находятся в равновесии, точно отражая доходы, расходы, активы, обязательства и собственный капитал в бизнесе за каждый период времени.

Правила дебета и кредита для баланса

Когда бухгалтер выполняет операцию на балансе компании, дебет и кредит используются для записи того, какие счета увеличиваются, а какие уменьшаются. Например, если компания берет кредит, эта кредитная операция будет отражаться как по дебету, так и по кредиту, что одновременно увеличит ее обязательства (кредит) и ее активы (наличные деньги, финансируемые за счет кредита).

На стороне активов баланса дебет увеличивает сальдо счета, а кредит уменьшает сальдо этого счета. Когда компания продает товар со своего счета запасов, полученное в результате уменьшение запасов является кредитом. В приведенном выше примере с кредитной операцией увеличение денежных средств будет отражаться как дебет наличных денежных средств компании, увеличивая их на сумму кредита.

В пассиве баланса правило обратное. Кредит увеличивает остаток пассивного счета, а дебет уменьшает его. Таким образом, ссудная транзакция будет кредитовать счет долгосрочного долга, увеличивая его точно на ту же сумму, на которую дебет увеличивает счет наличных денег в кассе. Дебет к наличным деньгам и кредит к долгосрочному долгу равны, уравновешивая транзакцию.

Дебет к наличным деньгам и кредит к долгосрочному долгу равны, уравновешивая транзакцию.

Последний компонент баланса — раздел акционерного капитала — содержит несколько счетов, которые ведут себя как счета активов, где дебет увеличивает баланс, а другие счета ведут себя как счета пассивов. Нераспределенная прибыль, например, увеличивается при кредитовании. Дивиденды, с другой стороны, увеличиваются при дебетовании. Это связано с тем, как акционерный капитал взаимодействует с отчетом о прибылях и убытках (подробнее об этом далее) и как некоторые счета в акционерном капитале взаимодействуют друг с другом.

Правила для дебета и кредита в отчете о прибылях и убытках

Для меня самый простой способ понять дебет и кредит в отчете о прибылях и убытках — это сначала рассмотреть, как каждая транзакция влияет на баланс. Рассмотрим, например, как компания платит заработную плату.

Каждые две недели компания должна выплачивать зарплату своим сотрудникам наличными, уменьшая остаток денежных средств в активах баланса. Уменьшение актива в балансе является кредитом. Если запись баланса является кредитом, то компания должна показать расходы на заработную плату как дебет в отчете о прибылях и убытках. Помните, что каждый кредит должен быть уравновешен равным дебетом — в этом случае кредит на наличные деньги и дебет на заработную плату.

Уменьшение актива в балансе является кредитом. Если запись баланса является кредитом, то компания должна показать расходы на заработную плату как дебет в отчете о прибылях и убытках. Помните, что каждый кредит должен быть уравновешен равным дебетом — в этом случае кредит на наличные деньги и дебет на заработную плату.

Та же логика применима и к доходам. Когда покупатель платит наличными, чтобы купить товар в магазине, деньги увеличивают денежные средства компании на балансе. Чтобы увеличить баланс актива, мы дебетуем этот счет. Поэтому доход, равный этому увеличению денежных средств, должен быть показан как кредит в отчете о прибылях и убытках.

Нижняя строка в отчете о прибылях и убытках представляет собой чистую прибыль, которая взаимодействует со счетом нераспределенной прибыли баланса в составе акционерного капитала. В конце каждого периода чистая прибыль компании — ее прибыль или убыток — переносится на счет нераспределенной прибыли в балансе. Нераспределенная прибыль увеличивается, когда появляется прибыль, которая проявляется в виде кредита. Таким образом, чистая прибыль списывается при получении прибыли, чтобы сбалансировать увеличение нераспределенной прибыли. Если есть убыток, происходит обратное: нераспределенная прибыль уменьшается по дебету и уравновешивается кредитом до чистой прибыли.

Таким образом, чистая прибыль списывается при получении прибыли, чтобы сбалансировать увеличение нераспределенной прибыли. Если есть убыток, происходит обратное: нераспределенная прибыль уменьшается по дебету и уравновешивается кредитом до чистой прибыли.

Вот ваша шпаргалка

Дебет и кредит могут немного сбивать с толку. Иногда дебет приводит к увеличению счета, а иногда к его уменьшению. Кредиты одинаково гибки. Когда вы впервые знакомитесь с этими понятиями, единственное, что легко запомнить, это то, что каждый дебет должен быть уравновешен равным кредитом. Чтобы помочь разобраться во всем этом, есть простой трюк, который поможет вам запомнить, какие счета увеличиваются с дебетом или кредитом. Это мнемоника СДЕЛКИ и ДЕВУШКИ.

- Счета, которые увеличивают с дебетом , являются счетами СДЕЛОК: d дивидендов, e расходов, a сетов и l оссов.

- Счета, которые увеличивают с кредитом , являются счетами ДЕВУШЕК: g доход, i доход, r доход, l пассив и s акционерный капитал.

Используйте эту мнемонику, чтобы помочь вам, когда вы начинаете, и очень скоро дебеты и кредиты придут к вам естественным образом. На этой прочной основе понимание того, как отчет о прибылях и убытках и балансовый отчет взаимодействуют и отражают реалии бизнеса, будет намного проще и сделает вас гораздо лучшим инвестором и финансовым аналитиком.

Если вы пришли сюда за информацией об акциях, не волнуйтесь. Зайдите в наш Брокерский центр, и мы поможем вам сделать лучший выбор, если вы готовы начать инвестировать.

Эта статья написана нашей командой специалистов Fool.com в рамках нашего обязательства предоставить вам глупое освещение важных новостей. Это не обязательно отражает текущее мышление или руководство вашей команды по оказанию премиальных услуг. Будьте уверены, если у вашей команды премиум-услуг есть что добавить, она дополнит ваш веб-сайт.

Бухгалтерский баланс подробно объясняется на примере || EduPristine

Поделись со своей сетью!

Балансовый отчет (также называемый отчетом о финансовом положении) можно определить как отчет об активах, обязательствах и собственном капитале фирмы. Он обеспечивает моментальный снимок бизнеса в определенный момент времени. Они готовятся в конце отчетного периода, например, в конце месяца, квартала или года. Сравнение балансов за годы помогает оценить финансовое состояние бизнеса. Он получил свое название, так как активы за вычетом обязательств (чистые активы) должны равняться собственному капиталу (они должны уравновешиваться). Каждому бизнесу обычно требуется балансовый отчет при подаче заявки на кредит или грант, подаче налогов или поиске потенциальных инвесторов.

Он обеспечивает моментальный снимок бизнеса в определенный момент времени. Они готовятся в конце отчетного периода, например, в конце месяца, квартала или года. Сравнение балансов за годы помогает оценить финансовое состояние бизнеса. Он получил свое название, так как активы за вычетом обязательств (чистые активы) должны равняться собственному капиталу (они должны уравновешиваться). Каждому бизнесу обычно требуется балансовый отчет при подаче заявки на кредит или грант, подаче налогов или поиске потенциальных инвесторов.

Балансовый отчет составляется по формуле: Активы = обязательства + Чистая стоимость

Компоненты балансового отчетавладеет и должен — это Активы, Обязательства и Собственный капитал.

Активы:

Активы можно определить как ценности, которыми компания владеет для получения прибыли или использует для получения дохода. Это ресурсы компании, которые имеют будущую экономическую ценность. Они подразделяются на материальные и нематериальные активы. Материальные активы далее подразделяются на текущие, долгосрочные и прочие активы. К нематериальным активам относятся товарный знак, авторские права, деловая репутация и многое другое.

Они подразделяются на материальные и нематериальные активы. Материальные активы далее подразделяются на текущие, долгосрочные и прочие активы. К нематериальным активам относятся товарный знак, авторские права, деловая репутация и многое другое.

Текущие активы включают денежные средства, дебиторскую задолженность, расходы будущих периодов и все, что может быть обращено в денежные средства в течение года.

Долгосрочные активы также называются основными средствами. Они отличаются от оборотных активов своей долговечностью в получении доходов. Все основные средства, за исключением земли, отражаются в балансе по первоначальной стоимости за вычетом амортизации.

Обязательства:

Обязательства — это долги предприятия. Это требования кредиторов к активам бизнеса. Это требования или обязательства, возникающие в результате прошлых или текущих операций. Обязательства подразделяются на текущие и долгосрочные.

Краткосрочные обязательства включают кредиторскую задолженность, начисленные расходы, налоги к уплате, текущую часть долгосрочной задолженности, подлежащую погашению в течение одного года, и любые другие обязательства, подлежащие погашению в течение года.

Долгосрочные обязательства — это долги, которые предприятие должно погасить в течение более чем одного года с даты составления баланса.

Чистая стоимость (собственный капитал): Собственный капитал (называемый, когда это единоличное владение) иногда также называют балансовой стоимостью компании, поскольку собственный капитал равен заявленному активу за вычетом заявленного обязательства.

Активы = обязательства + чистая стоимость, это может быть использовано для получения определения чистой стоимости, которая является балансом после вычитания обязательств из активов бизнеса.

Этот раздел баланса включает:

- Оплаченный капитал

- Нераспределенная прибыль

- Казначейские запасы

Два наиболее распространенных формата вертикального баланса (где все статьи представлены внизу в левой части страницы) и горизонтальный баланс (где статьи активов перечислены в первой колонке, а статьи пассивов и собственного капитала перечислены в последней колонке). Вертикальный формат удобнее использовать, когда информация представляется за несколько периодов.

Вертикальный формат удобнее использовать, когда информация представляется за несколько периодов.

- Общее финансовое состояние бизнеса на конкретный момент времени

- Размер капитала, оставшегося в бизнесе

- Производительность, рост и платежеспособность бизнеса

- 3 Темп активы которого могут быть преобразованы в капитал

- Снимок бизнеса:

Балансовый отчет дает точную картину состояния бизнеса. В то время как в отчете о прибылях и убытках указывается прибыль, полученная в результате сделки, балансовый отчет содержит подробную информацию о счетах, которые бизнес должен поставщикам. Каждый баланс уникален; в то время как бизнес может иметь высокий счет прибыли, он может одновременно иметь плохой баланс, если общая стоимость чистых активов низка, и наоборот. Баланс определяет финансовую устойчивость бизнеса и помогает в будущем финансовом планировании.

Баланс определяет финансовую устойчивость бизнеса и помогает в будущем финансовом планировании.

- Предоставляет информацию для правильного принятия решений:

Бухгалтерский баланс предоставляет инвесторам и потенциальным кредиторам информацию, необходимую для принятия решений при ссуде денег или ресурсов. Он отражает способность компании своевременно собирать и оплачивать долги. На основании этого можно составить мнение о риске компании и перспективах доходности.

- Предоставляет полезные финансовые коэффициенты:

Балансовый отчет помогает рассчитать коэффициенты для определения долгосрочной прибыльности компании и краткосрочных финансовых перспектив. Такие коэффициенты, как коэффициент текущей ликвидности и кислотный тест или коэффициент ликвидности, рассчитываются с использованием информации из баланса. Эти коэффициенты помогают получить очень полное представление о финансовом состоянии компании путем анализа ее денежной позиции, оборотного капитала, ликвидности и левериджа. Он также дает представление о вероятности невыполнения компанией своих кредитных обязательств или даже о риске банкротства.

Он также дает представление о вероятности невыполнения компанией своих кредитных обязательств или даже о риске банкротства.

- Цифры могут ввести в заблуждение:

Поскольку балансовый отчет дает финансовую картину на определенный момент времени, иногда он может вводить в заблуждение. Например, анализ может быть искажен, если денежная позиция компании на конец года высока, что указывает на высокие резервы, но компания может намереваться распределить их в виде дивидендов.

- Не дает истинной стоимости активов:

Бухгалтерский баланс не дает истинной стоимости активов, так как они отражены по первоначальной стоимости. Он не отражает текущую рыночную стоимость.

- Другие ограничения:

Балансовый отчет содержит некоторые текущие активы, оцененные на оценочной основе, поэтому он не отражает истинное финансовое положение бизнеса. Также происходит полное исключение из бухгалтерского баланса ценных неденежных активов.

Балансовый отчет является одним из основных финансовых отчетов, который требуется компании для оценки результатов деятельности и финансового положения организации. Ожидается, что каждый бухгалтер или человек, который хочет продолжить карьеру в области бухгалтерского учета, должен знать, как создавать и анализировать балансовый отчет вместе с другими важными финансовыми отчетами.

Каждый курс, связанный с бухгалтерским учетом или финансами, охватывает основы бухгалтерского учета. Будь то сертификационный курс по бухгалтерскому учету или финансам, диплом по бухгалтерскому учету или финансам или степень бакалавра по бухгалтерскому учету или финансам, бухгалтерский баланс рассматривается в каждом курсе. Но ни один из этих краткосрочных и долгосрочных курсов не дает основной специализации в области бухгалтерского учета или финансов.

Вот несколько курсов, которые охватывают все аспекты бухгалтерского учета и финансов и обеспечивают прибыльные карьерные возможности в Индии и за рубежом.