Налоговый учет штрафных санкций в «1С:Бухгалтерии 7.7»

Этим материалом мы начинаем публикацию серии статей, посвященных реализации требований главы 25 НК РФ в программных продуктах фирмы «1С». В данной статье методисты фирмы «1С» расскажут о налоговом учете штрафных санкций в конфигурации «Бухгалтерский учет», редакция 4.2, для «1С:Предприятия 7.7», на примере часто используемых регистров данного вида.

Содержание

К налоговому учету принимаются суммы штрафных санкций, причитающихся налогоплательщику или причитающихся к выплате контрагенту в виде штрафов, пени и других санкций за нарушение договорных обязательств, начисляемых по условиям договора с контрагентом или по решению суда.

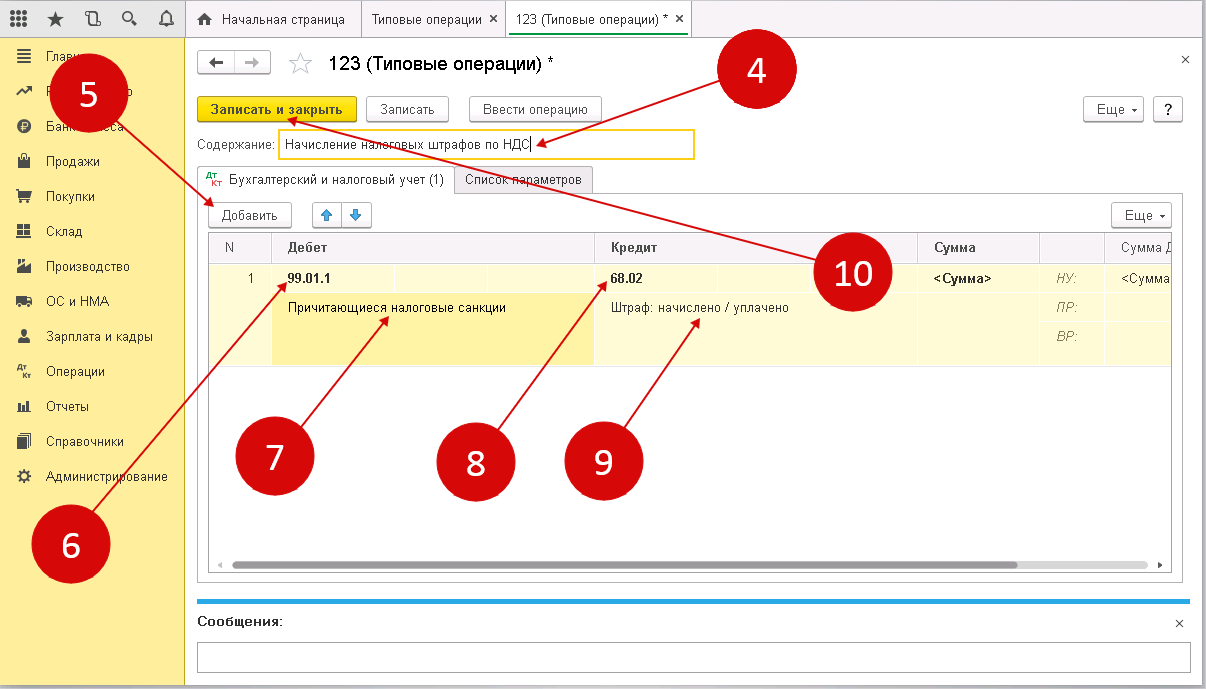

Начисление штрафных санкций отражается одной записью за месяц по каждому договору.

Для отражения в налоговом учете штрафных санкций предназначен документ «Начисление штрафных санкций».

Рис. 1. «Начисление штрафных санкций»

Документ позволяет вводить записи о начисляемых штрафных санкциях различным контрагентам по различным договорам. Каждая запись отражается строкой в табличной части документа.

Если временная единица расчета установлена в единицах более мелких, чем месяц (день, рабочий день, неделя и т.п.) — формируется одна запись за месяц.

Ниже приведена расшифровка полей документа «Начисление налоговых санкций»:

Контрагент — это организация, на которую или в пользу которой начисляются штрафные санкции, выбирается из справочника «Контрагенты».

Договор — основание для начисления штрафных санкций контрагенту или налогоплательщику — договор или решение суда, выбирается из справочника «Договоры», подчиненного указанному выше контрагенту.

Признак дохода/расхода принимает значения «Доход» или «Расход» и определяет учет сумм начисленных штрафных санкций в составе доходов или прочих расходов текущего периода. Этот реквизит определяется условиями договора.

Наименование операции описывает характер примененных штрафных санкций в словесной форме.

Начало периода соответствует более поздней из дат начала периода начисления штрафных санкций или начала месяца. Дата начала периода начисления штрафных санкций определяется соответствующим реквизитом справочника «Договоры», который заполняется на основании условий договора.

Окончание периода соответствует более ранней из дат окончания периода начисления штрафных санкций или конца месяца. Дата окончания периода начисления штрафных санкций определяется соответствующим реквизитом справочника «Договоры», который заполняется на основании условий договора.

В качестве базы исчисления штрафных санкций указывается базовый стоимостной или количественный показатель, являющийся, в соответствии с условиями договора или решением суда, исходным для исчисления штрафных санкций по договору. Это может быть сумма, недопоставленная к сроку продукция в натуральном измерении и т.п.

Это может быть сумма, недопоставленная к сроку продукция в натуральном измерении и т.п.

Ставка исчисления штрафных санкций указывается в процентах и определяется условиями договора или решением суда. Ставка исчисления штрафных санкций является реквизитом справочника «Договоры».

Временная единица расчета — это временной показатель, на единицу значения которого, в соответствии с условиями договора или решением суда, увеличивается сумма штрафных санкций.

Сумма — сумма штрафных санкций, вычисленная в соответствии с условиями договора или по решению суда.

Формирование проводок по счетам налогового учета

Порядок формирования проводок определяется реквизитом «Признак дохода/расхода».

| Признак дохода/расхода | Проводка | Аналитика | Сумма проводки |

|---|---|---|---|

| Доход | Кредит Н08 «Внереализационные доходы» | Значение перечисления «Внереализационные доходы» — «Штрафы, пени, неустойки» | Сумма |

Дебет Н13. 01 «Движение дебиторской задолженности» 01 «Движение дебиторской задолженности» |

Контрагент; Договор | Сумма | |

| Расход | Дебет Н09 «Внереализационные расходы» | Значение перечисления «Внереализационные расходы» — «Штрафы, пени, неустойки» | Сумма |

| Кредит Н13.02 «Движение кредиторской задолженности» | Контрагент; Договор | Сумма |

Автоматическое заполнение документа «Начисление штрафных санкций»

Для автоматического заполнения документа предназначена кнопка «Заполнить» в форме документа.

Реквизиты документа заполняются информацией из справочников «Контрагенты» и «Договоры». При этом анализируются реквизиты «Дата начала начисления штрафных санкций» и «Дата прекращения начисления штрафных санкций» справочника «Договоры».

Для того, чтобы анализируемый договор был отражен записью в документе «Начисление штрафных санкций», для договора должны быть выполнены следующие условия:

- дата начала начисления штрафных санкций для данного договора должна быть обязательно указана, причем ее значение должно быть не меньше конца месяца даты заполняемого документа;

- дата прекращения начисления штрафных санкций должны быть или не заполнена, или больше начала месяца даты заполняемого документа.

При выполнении этих условий в табличной части документа создается строка, в которой отражаются:

- контрагент, договор — определяются по договору, соответствующему описанным выше условиям;

- начало периода, окончание периода — определяются по реквизитам «Дата начала начисления штрафных санкций» и «Дата прекращения начисления штрафных санкций» справочника «Договоры» и ограничиваются месяцем заполняемого документа;

- ставка, временная единица расчета — определяются по соответствующему реквизитe справочника «Договоры».

Остальные реквизиты — признак дохода/ расхода, наименование операции, базу и сумму штрафных санкций следует заполнить вручную.

Отражение штрафных санкций в налоговом учете

К налоговому учету принимаются суммы штрафных санкций, причитающихся налогоплательщику или причитающихся к выплате контрагенту в виде штрафов, пени и других санкций за нарушение договорных обязательств, начисляемых по условиям договора с контрагентом или по решению суда.

Начисление штрафных санкций отражается одной записью за месяц по каждому договору.

Для отражения в налоговом учете штрафных санкций предназначен документ «Начисление штрафных санкций». Чтобы ввести этот документ следует открыть журнал «Регламентные операции по налоговому учету», из меню «Действия» выбрать пункт «Новый» и затем выбрать документ «Начисление штрафных санкций» из диалога выбора вида документов (рис. 1):

Рис. 1. «Начисление штрафных санкций»

Документ позволяет вводить записи о начисляемых штрафных санкциях различным контрагентам по различным договорам. Каждая запись отражается строкой в табличной части документа.

Если временная единица расчета установлена в единицах более мелких, чем месяц (день, рабочий день, неделя и т.п.) — формируется одна запись за месяц.

Ниже приведена расшифровка полей документа «Начисление налоговых санкций»:

Контрагент — это организация, на которую или в пользу которой начисляются штрафные санкции, выбирается из справочника «Контрагенты».

Договор — основание для начисления штрафных санкций контрагенту или налогоплательщику — договор или решение суда, выбирается из справочника «Договоры», подчиненного указанному выше контрагенту.

Признак дохода/расхода принимает значения «Доход» или «Расход» и определяет учет сумм начисленных штрафных санкций в составе доходов или прочих расходов текущего периода. Этот реквизит определяется условиями договора.

Начало периода соответствует более поздней из дат начала периода начисления штрафных санкций или начала месяца. Дата начала периода начисления штрафных санкций определяется соответствующим реквизитом справочника «Договоры», который заполняется на основании условий договора.

Окончание периода соответствует более ранней из дат окончания периода начисления штрафных санкций или конца месяца. Дата окончания периода начисления штрафных санкций определяется соответствующим реквизитом справочника «Договоры», который заполняется на основании условий договора.

В качестве базы исчисления штрафных санкций указывается базовый стоимостной или количественный показатель, являющийся, в соответствии с условиями договора или решением суда, исходным для исчисления штрафных санкций по договору. Это может быть сумма, недопоставленная к сроку продукция в натуральном измерении и т.п.

Ставка исчисления штрафных санкций указывается в процентах и определяется условиями договора или решением суда. Ставка исчисления штрафных санкций является реквизитом справочника «Договоры».

Временная единица расчета — это временной показатель, на единицу значения которого, в соответствии с условиями договора или решением суда, увеличивается сумма штрафных санкций.

Сумма — сумма штрафных санкций, вычисленная в соответствии с условиями договора или по решению суда.

Формирование проводок по счетам налогового учета

Порядок формирования проводок определяется реквизитом «Признак дохода/расхода».

| Признак дохода/расхода | Проводка | Аналитика | Сумма проводки |

|---|---|---|---|

| Доход | Кредит Н08 «Внереализационные доходы» | Значение перечисления «Внереализационные доходы» — «Штрафы, пени, неустойки» | Сумма |

| Дебет Н13.01 «Движение дебиторской задолженности» | Контрагент; Договор | Сумма | |

| Расход | Дебет Н09 «Внереализационные расходы» | Значение перечисления «Внереализационные расходы» — «Штрафы, пени, неустойки» | Сумма |

| Кредит Н13.02 «Движение кредиторской задолженности» | Контрагент; Договор | Сумма |

Автоматическое заполнение документа «Начисление штрафных санкций»

Для автоматического заполнения документа предназначена кнопка «Заполнить» в форме документа.

Реквизиты документа заполняются информацией из справочников «Контрагенты» и «Договоры». При этом анализируются реквизиты «Дата начала начисления штрафных санкций» и «Дата прекращения начисления штрафных санкций» справочника «Договоры».

Для того, чтобы анализируемый договор был отражен записью в документе «Начисление штрафных санкций», для договора должны быть выполнены следующие условия:

- дата начала начисления штрафных санкций для данного договора должна быть обязательно указана, причем ее значение должно быть не меньше конца месяца даты заполняемого документа;

- дата прекращения начисления штрафных санкций должны быть или не заполнена, или больше начала месяца даты заполняемого документа.

При выполнении этих условий в табличной части документа создается строка, в которой отражаются:

- контрагент, договор — определяются по договору, соответствующему описанным выше условиям;

- начало периода, окончание периода — определяются по реквизитам «Дата начала начисления штрафных санкций» и «Дата прекращения начисления штрафных санкций» справочника «Договоры» и ограничиваются месяцем заполняемого документа;

- ставка, временная единица расчета — определяются по соответствующему реквизитe справочника «Договоры».

Остальные реквизиты — признак дохода/ расхода, наименование операции, базу и сумму штрафных санкций следует заполнить вручную.

Регистр учета расчетов по штрафным санкциям

Регистр формируется для обобщения информации о договорах, содержащих условия о начислении штрафных санкций, причитающихся налогоплательщику или причитающихся к выплате контрагенту в виде штрафов, пени и других санкций за нарушение договорных обязательств, начисляемых по условиям договора с контрагентом или по решению суда, а так же информации об учете в целях налогообложения сумм начисленных санкций.

Порядок формирования регистра

Для формирования данного регистра необходимо из меню «Налоговый учет» открыть подменю «Регистры состояния единицы налогового учета» и выбрать пункт «Регистр учета расчетов по штрафным санкциям».

Данный регистр формируется на основании данных, введенных документами «Начисление штрафных санкций», для выбранного контрагента и договора.

Состав показателей регистра

Рис. 2. «Регистр учета расчетов по штрафным санкциям»

Реквизиты договора — заполняется на основании информации о контрагенте и реквизитов договора.

Признак дохода или расхода — определяет учет сумм начисленных санкций в составе доходов или прочих расходов текущего периода. Определяется условиями договора.

Дата начала начисления штрафных санкций — определяется условиями договора и заполняется на основании соответствующего реквизита выбранного договора.

Порядок исчисления санкции (база) — указывается базовый стоимостной или количественный показатель, являющийся, в соответствии с условиями договора или решением суда, исходным для исчисления штрафных санкций по договору (сумма, недопоставленная к сроку продукция в натуральном измерении и т.п.).

Порядок исчисления санкции (ставка) — указывается величина начислений на единицу измерения базы (в денежном измерении или в процентах) в соответствии с условиями договора или решением суда.

Порядок начисления санкций (временная единица расчета) — указывается временной показатель, на единицу значения которого, в соответствии с условиями договора или решением суда, увеличивается сумма штрафных санкций.

Сумма санкций, начисленных по договору — указывается сумма штрафных санкций, начисленная по договору за каждый период начисления штрафных санкций. Итоговая сумма по графе отражается как сумма дохода или расхода.

Дата прекращения начисления санкций — указывается момент прекращения начисления штрафных санкций при исполнении условий договора или по другим основаниям. Заполняется на основании соответствующего реквизита выбранного договора.

Регистр-расчет сумм начисленных штрафных санкций

Регистр формируется для обобщения информации о суммах штрафных санкций, причитающихся налогоплательщику или причитающихся к выплате контрагенту в виде штрафов, пени и других санкций за нарушение договорных обязательств, начисляемых по условиям договора с контрагентом или по решению суда.

Порядок формирования регистра

Для формирования данного регистра необходимо из меню «Налоговый учет» открыть подменю «Регистры учета налоговых операций» и выбрать пункт «Регистр-расчет сумм начисленных штрафных санкций».

В регистре отражаются записи по каждому начислению штрафных санкций, введенных документом «Начисление штрафных санкций» за указанный период. Значение всех показателей регистра берется из табличной части документа.

Состав показателей регистра

Рис. 3 «Регистр-расчет сумм начисленных штрафных санкций за отчетный период»

Реквизиты договора — наименование контрагента и номер договора, по которому произведено начисление штрафных санкций.

Признак дохода или расхода — определяет учет сумм начисленных санкций в составе доходов или прочих расходов текущего периода.

Период, за который производится начисление штрафных санкций — указывается временной период начисления санкций.

Порядок исчисления санкции (база) — указывается базовый стоимостной или количественный показатель, являющийся, в соответствии с условиями договора или решением суда, исходным для исчисления штрафных санкций текущего периода (сумма, недопоставленная к сроку продукция в натуральном измерении и т.п.).

Порядок исчисления санкции (ставка) — указывается величина начислений на единицу измерения базы (в денежном измерении или в процентах) в соответствии с условиями договора или решением суда.

Порядок начисления санкций (временная единица расчета) — указывается временной показатель, на единицу значения которого, в соответствии с условиями договора или решением суда, увеличивается сумма штрафных санкций.

Сумма санкций, начисленных за текущий период — указывается сумма штрафных санкций, вычисленная в соответствии с условиями договора или решением суда при занесении в регистр данной записи. Данная сумма отражается также в регистре учета доходов текущего периода или регистре учета внереализационных расходов текущего периода.

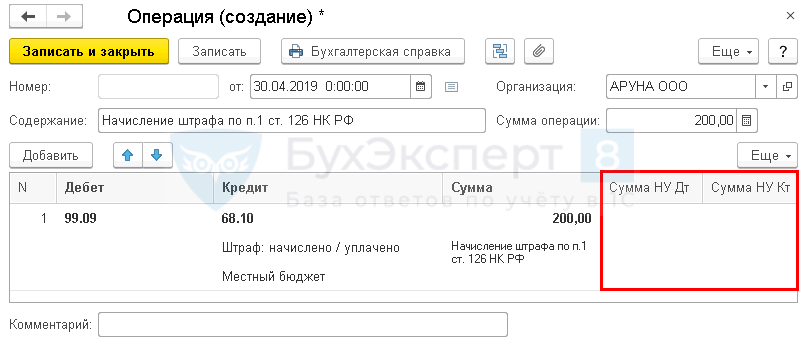

Отражаем в учёте и отчётности пени и штрафы по налогам новость от 06.10.2014

Пеня и штраф – не одно и то жеОдним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию.

Но может быть и другой вариант. Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

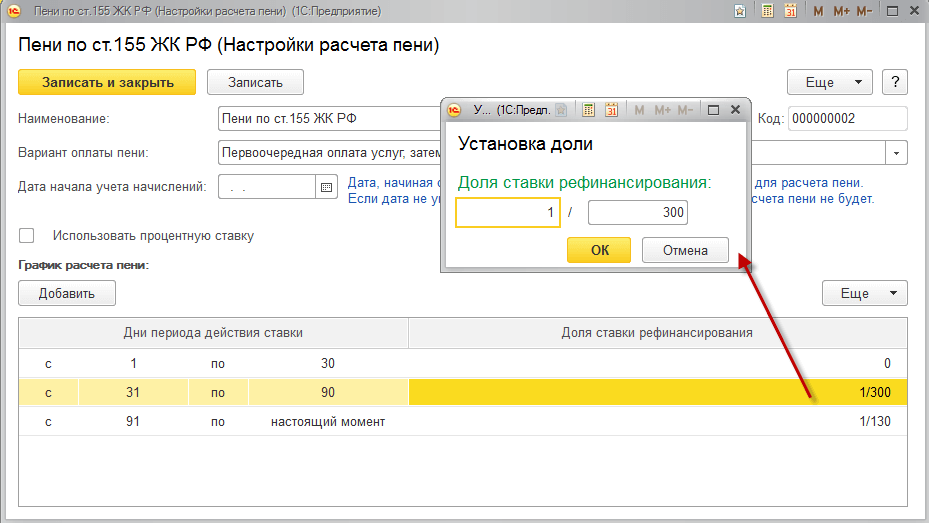

Независимо от варианта обнаружения ошибок механизм начисления пеней един. Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Банка России. Расчёт пеней производится отдельно за каждый период действия конкретного значения ставки в период задолженности, а полученные результаты затем складываются.

И если пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов1, то штраф — это уже налоговая санкция в виде денежного взыскания, которая является мерой ответственности налогоплательщика за совершение налогового правонарушения2. Штраф за неуплату или неполную уплату налога может составить 20 % от неуплаченной суммы налога (сбора), а при наличии умысла – 40 %3.

Штраф за неуплату или неполную уплату налога может составить 20 % от неуплаченной суммы налога (сбора), а при наличии умысла – 40 %3.

И штрафы, и пени, подлежащие перечислению в бюджет, не учитываются при определении налоговой базы по налогу на прибыль организаций4.

Способы отражения в учёте пени и штрафов

Так как законодательство о налогах и сборах разграничивает понятия «пени» и «штраф», то и способы их отражения в бухгалтерском учёте могут быть разными.

Штрафы за нарушение налогового законодательства в бухгалтерском учёте отражаются по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». Это прямо предусмотрено п. 83 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности5 и Инструкцией по применению Плана счетов, в которой чётко прописано, что на счёте 99 «Прибыли и убытки» в течение отчётного года отражаются «также суммы причитающихся налоговых санкций в корреспонденции со счётом 68 «Расчёты по налогам и сборам»». Аналогичные разъяснения дает и Минфин России6.

Аналогичные разъяснения дает и Минфин России6.

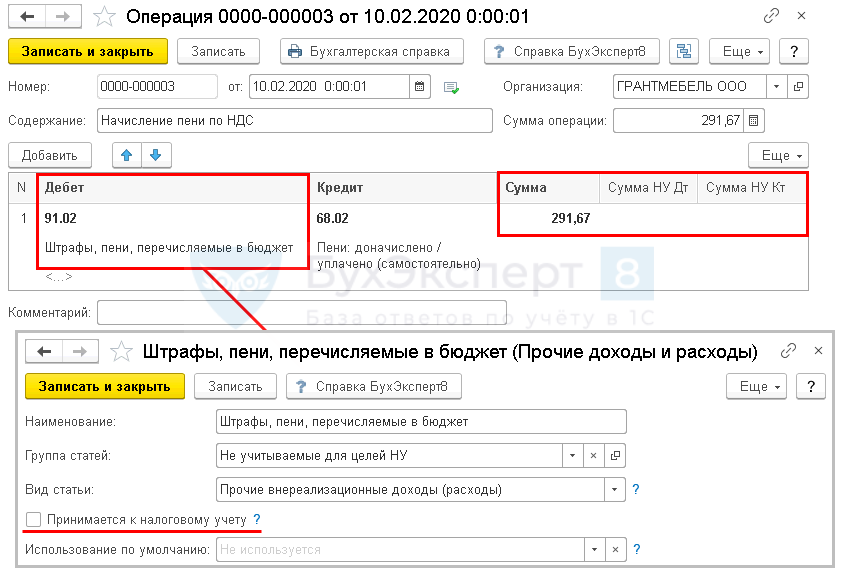

По отражению в бухгалтерском учёте пеней, подлежащих перечислению в бюджет, существует две позиции.

В первом случае эксперты идут по пути упрощения учёта. Объединяют пени и штрафы термином «санкции за несоблюдение правил налогообложения» и предлагают их учитывать так же, как и штрафы, т. е. по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». При данном способе учёта аналитику предлагается вести по субсчетам счёта 68 в разрезе налогов, по которым начислены пени и штрафы.

Другая позиция экспертов заключается в том, что суммы пени на недоимку по налогам удовлетворяют определению расхода. Ведь начисление пеней приводит к возникновению у организации обязательства и уменьшению её капитала7. Данный расход не является расходом по обычным видам деятельности, поэтому его квалифицируют как «прочий»8. И предлагают отражать суммы начисленных пеней по дебету счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы» в корреспонденции со счётом 68 «Расчёты по налогам и сборам».![]()

В связи с наличием нескольких допустимых способов отражения пеней в бухгалтерском учёте один из них необходимо закрепить в учётной политике организации9.

Пени – прочий расход

Рассмотрим алгоритмы действий налогоплательщика при отражении пени и штрафов, когда ошибка, приведшая к неуплате налога, обнаружена им самостоятельно или она выявлена в результате налоговой проверки. В примерах мы исходим из того, что организация отражает пени в составе прочих расходов.

Вариант 1. Налогоплательщик сам обнаружил ошибку, приведшую к неуплате налога.

Шаг 1.

Выявляем ошибку в уплате налога. Определяем недостающую сумму налога. Порядок исправления ошибок в бухгалтерском учёте регламентируется Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчетности»10, утверждённым Приказом Минфина России от 28.06.2010 № 63н11.

Рассчитываем пени за каждый день просрочки в процентах от неуплаченной суммы налога.

#ATTENTION#

Оформляем расчёт бухгалтерской справкой. Унифицированной формы данного документа нет. Поэтому компании необходимо самой разработать такой бланк и указать его в учётной политике по бухгалтерскому учёту.

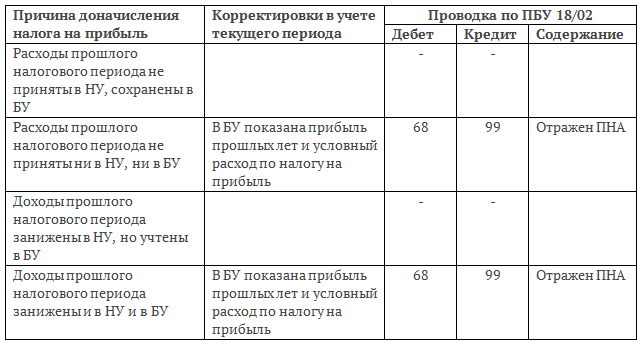

Отражаем операции по доначислению налога и сумму пени за несвоевременную его уплату в бухгалтерском учёте (проводки по доначислению налогов и исправлению ошибок в бухгалтерском учёте в статье не приводятся). Пени в бухгалтерском учёте признаём прочим расходом.

Поскольку они не учитываются в расходах в целях налогообложения прибыли, то организации, применяющей ПБУ 18/02, необходимо признать постоянную разницу в размере суммы пени и одновременно отразить постоянное налоговое обязательство как произведение данной постоянной разницы на установленную ставку налога на прибыль12.

Шаг 2.

Уплачиваем недоимку по налогу и сумму пени.

Шаг 3.

Подаём уточненную декларацию по налогу в налоговую инспекцию. К «уточнёнке» следует приложить пояснительное письмо и копии платёжных поручений об уплате налога и пеней.

К «уточнёнке» следует приложить пояснительное письмо и копии платёжных поручений об уплате налога и пеней.

Организация освобождается от ответственности в случае подачи уточнённой декларации после истечения срока для её подачи и уплаты налога, если до предоставления уточнённой налоговой декларации были уплачены недостающая сумма налога и соответствующие ей пени13.

|

Содержание операций |

Дебет |

Кредит |

Первичный документ |

|

Отражена сумма пени |

91-2 |

68, субсчёт

|

Бухгалтерская

|

|

Отражено постоянное

|

99 |

68, субсчёт

|

Бухгалтерская

|

|

Уплачены пени в бюджет |

68, субсчёт

|

51 |

Выписка банка

|

Вариант 2.

Налоговый орган обнаружил факт неполной уплаты налога по результатам налоговой проверки

Налоговый орган обнаружил факт неполной уплаты налога по результатам налоговой проверкиВ бухгалтерском учёте основанием для отражения суммы недоимки, пени и штрафа по результатам налоговой проверки является Решение налогового органа. Оно уже содержит сведения о сумме задолженности по налогу, размере пеней и штрафных санкций. Пени, указанные в Решении налогового органа, рассчитаны на момент его принятия. В дальнейшем при направлении налогоплательщику Требования об уплате налога, пени и штрафа сумма пени будет пересчитана на день направления требования14 или на день уплаты недоимки.

Решение налогового органа вступает в силу через один месяц с даты его вручения15. При этом у налогоплательщика есть право добровольно исполнить данное решение до вступления его в силу. Основание: абз. 3 п. 9 ст. 101 НК РФ. Причём это решение может быть исполнено полностью или частично. Если налогоплательщик не собирается обжаловать данное решение вообще или будет обжаловать его в какой-то части, то ему лучше уплатить недоимку (соответствующую часть недоимки) как можно раньше в целях снижения суммы пени. Правда, в этом случае в лицевом счёте налогоплательщика будет числиться переплата, которая закроется после вступления в силу Решения налогового органа.

Правда, в этом случае в лицевом счёте налогоплательщика будет числиться переплата, которая закроется после вступления в силу Решения налогового органа.

Рассмотрим ситуацию, когда налогоплательщик не будет обжаловать решение налогового органа.

Шаг 1.

Отражаем в бухгалтерском учёте сумму недоимки и штрафа на момент получения решения налогового органа. Сумму штрафа в бухгалтерском учёте признаём убытком.

Шаг 2.

Уплачиваем недоимку по налогу на основании решения налогового органа.

Шаг 3.

Отражаем в бухгалтерском учёте сумму пеней на дату погашения недоимки. «Доначисляем» себе пени за период с даты Решения по акту проверки по дату уплаты недоимки и прибавляем эту сумму к сумме пени, указанной в Решении. Расчёт «дополнительных» пени производим в справке бухгалтера. Пени в бухгалтерском учёте признаём прочим расходом.

Шаг 4.

Уплачиваем пени и штраф. С их уплатой можно не торопиться. Чтобы не изымать денежные средства из оборота раньше времени, пени и штраф можно уплатить после вступления в силу Решения по акту проверки в сроки, установленные в Требовании об уплате пени и штрафов.

С их уплатой можно не торопиться. Чтобы не изымать денежные средства из оборота раньше времени, пени и штраф можно уплатить после вступления в силу Решения по акту проверки в сроки, установленные в Требовании об уплате пени и штрафов.

|

Содержание операций |

Дебет |

Кредит |

Первичный документ |

|

Отражена сумма штрафа |

99 «Прибыли и убытки», субсчёт

|

68 |

Решение налогового органа |

|

Отражена сумма пени

|

91-2, субсчёт

|

68 |

Решение налогового органа

|

|

Отражено постоянное

|

99 |

68, субсчёт

|

Бухгалтерская справка-расчёт |

|

Уплачены пени и штраф

|

68 |

51 |

Выписка банка

|

Обращаем внимание, что в случае выявления ошибок налоговым органом организации не нужно на основании решения, принятого по результатам проверки, предоставлять уточнённые декларации за прошедшие периоды16.

Отражаем суммы пени и штрафов в финансовой отчётности

При варианте учёта, когда начисленные пени признаются организацией прочим расходом и отражаются на субсчёте 91-2, в Отчёте о финансовых результатах (форма утверждена Приказом Минфина России от 02.07.2010 № 66н), сумма пеней будет включаться в показатель строки 2350 «Прочие расходы» и уменьшать показатели строк 2300 «Прибыль (убыток) до налогообложения». При этом постоянное налоговое обязательство, начисленное на сумму пеней и отраженное по строке 2421, будет влиять на размер текущего налога на прибыль и показатель строки 2400 «Чистая прибыль».

Фрагмент формы Отчёт о финансовых результатах

#FOOTNOTE#

|

Пояснения |

Наименование показателя |

Код

|

За ______ 20__ г. |

За ______ 20__ г. |

|

1 |

2 |

3 |

4 |

5 |

|

|

Прочие расходы |

2350 |

( ) |

( ) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

|

|

|

|

Текущий налог на прибыль |

2410 |

( ) |

( ) |

|

|

т. |

2421 |

|

|

|

|

Изменение отложенных налоговых

|

2430 |

|

|

|

|

Изменение отложенных налоговых активов |

2450 |

|

|

|

|

Прочее |

2460 |

|

|

|

|

Чистая прибыль (убыток) |

2400 |

|

|

ч. постоянные налоговые обязательства

ч. постоянные налоговые обязательства

При варианте учёта, когда сумма пени и штрафов, подлежащая уплате в бюджет, отражается по дебету счёта 99, в Отчёте о финансовых результатах данная сумма будет указываться по строке 2460 «Прочее» и уменьшать показатель строки 2400 «Чистая прибыль».

Плюсом данного способа отражения пени является то, что заинтересованный пользователь, анализирующий отчётность, получит информацию о сформировавшемся показателе прибыли (убытка) до налогообложения без их учёта.

Плюсом данного способа отражения пени является то, что заинтересованный пользователь, анализирующий отчётность, получит информацию о сформировавшемся показателе прибыли (убытка) до налогообложения без их учёта.Однако в каждом из рассмотренных вариантов величина показателя «Чистая прибыль (убыток)» не изменится.

Какому варианту учета пени и штрафов следовать бухгалтеру, зависит от постановки учёта в организации, от вида используемых бухгалтерских программ, от требований внутреннего аудита и прочего. Однако важно другое. Наличие у организации налоговых санкций ведёт к ухудшению её финансового состояния, и поэтому необходимо принимать все меры к их недопущению.

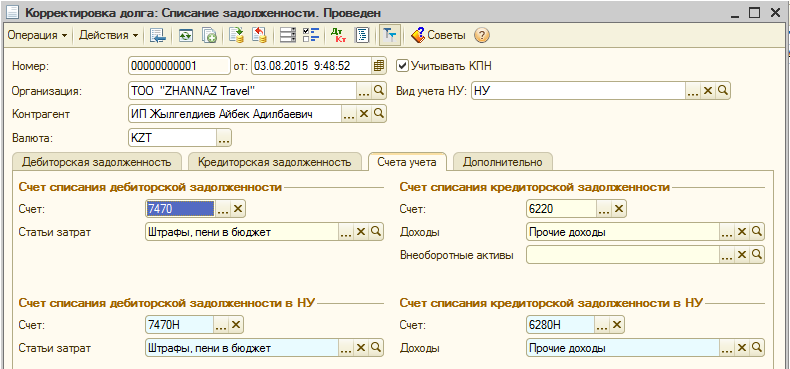

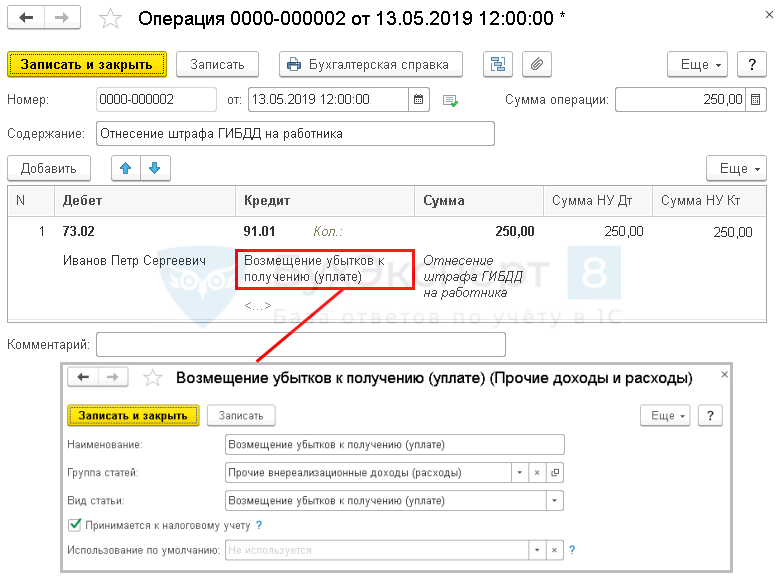

Как в 1С отразить оплату штрафа?

16 ноября, 2017

6822

Работник организации, который на транспортном средстве ТОО, передвигался по служебным делам, нарушил правила дорожного движения. За данное нарушение, организации, где данный работник работает был выписан штраф, в связи с чем, организация была вынуждена оплатить административный штраф. На основании постановления, данную сумму штрафа было решено взыскать с заработной платы работника. Какие бухгалтерские проводки следует повести в базе 1С для отражения данных операций?

За данное нарушение, организации, где данный работник работает был выписан штраф, в связи с чем, организация была вынуждена оплатить административный штраф. На основании постановления, данную сумму штрафа было решено взыскать с заработной платы работника. Какие бухгалтерские проводки следует повести в базе 1С для отражения данных операций?

Ответ:

На основании Типового плана счетов предлагаю следующие корреспонденции счетов

НАЧИСЛЕН ШТРАФ НА ТОО:

ДТ 7212 Административные расходы не идущие на вычет

КТ 3230 Прочие обязательства по другим обязательным платежам/Субсчет Штрафы за нарушение ПДД

В 1 С: Меню- Операции

ОПЛАЧЕН ШТРАФ С РАСЧЕТНОГО СЧЕТА:

ДТ 3230…

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Автор: 106987Видео материал:

Расходами какого отчетного периода является штраф за невыполнение норматива по трудоустройству инвалидов?

В 2015 году предприятие не выполнило норматив рабочих мест для трудо-устройства инвалидов. По этой причине самостоятельно начислило и отразило сумму административно-хозяйственных санкций в отчете за 2015 год. Отчет был подан Фонду соцзащиты инвалидов (далее – Фонд) в феврале 2016 года, а штраф был уплачен в марте. К расходам какого отчетного периода (2015 или 2016 года) следует отнести сумму такого штрафа?

Отчет был подан Фонду соцзащиты инвалидов (далее – Фонд) в феврале 2016 года, а штраф был уплачен в марте. К расходам какого отчетного периода (2015 или 2016 года) следует отнести сумму такого штрафа?

Это расходы 2015 года. Поясним почему.

Отчет о занятости и трудоустройстве инвалидов (форма утверждена приказом Минтруда и соцполитики от 10.02.07 г. № 42, далее – Отчет) подается за прошедший год. Если норматив по трудоустройству инвалидов в отчетном году не был выполнен, то в строке 06 Отчета предприятие отражает начисленную сумму административно-хозяйственных санкций (ст. 20 Закона от 21.03.91 г. № 875-ХІІ, далее – Закон № 875). Штраф за невыполнение норматива в 2015 году надо уплатить не позднее 15 апреля 2016 года.

В бухучете сумму таких административно-хозяй-ственных санкций считают прочими операционными расходами отчетного периода (п. 20 П(С)БУ 16, см. письмо Минфина от 16.03.09 г. № 31-34000-10-10/7149). И отражают записью Дт 948 «Признанные штрафы, пени, неустойка» – Кт 64/Расчеты с Фондом соцзащиты инвалидов. Уплата штрафа отражается записью Дт 64/Расчеты с Фондом соцзащиты инвалидов – Кт 311 «Текущие счета в национальной валюте».

Уплата штрафа отражается записью Дт 64/Расчеты с Фондом соцзащиты инвалидов – Кт 311 «Текущие счета в национальной валюте».

С позиции бухучета штраф является обязательством предприятия. Обязательство признается, если его сумму можно достоверно оценить и существует вероятность, что в будущем произойдет уменьшение экономических выгод в результате его погашения (п. 5 П(С)БУ 11).

Применим это правило к нашей ситуации. По состоянию на 31.12.15 г. предприятие могло достоверно определить сумму штрафа, которую ему нужно будет уплатить до 15 апреля 2016 года. Значит, по состоянию на 31.12.15 г. предприятие должно было признать обязательство по уплате штрафа в бухучете и отразить в фин-отчетности за 2015 год.

Еще один аргумент в пользу 2015 года – норма п. 5 ст. 9 Закона от 16.07.99 г. № 996-XIV (далее – Закон № 996). Согласно указанному пункту, хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, когда они были осуществлены.

Напомним, что хозяйственной операцией является действие или событие, вызывающее измене-ния в структуре активов и обязательств, собственном капитале предприятия (ст. 1 Закона № 996). В данном случае признание обязательства по уплате штрафа и является тем событием, которое следовало отразить в учете. Датой такого события является последний день отчетного периода – 31 декабря 2015 года.

1 Закона № 996). В данном случае признание обязательства по уплате штрафа и является тем событием, которое следовало отразить в учете. Датой такого события является последний день отчетного периода – 31 декабря 2015 года.

Как видите, обязанность начислить штраф не связана с подачей Отчета. Такая обязанность у предприятия возникла согласно правилам бухучета.

А поданный в 2016 году Отчет просто служит источником информации для Фонда. Ведь именно из Отчета Фонд узнает о нарушении и о сумме штрафа, подлежащей уплате.

Если предприятие в 2015 году не отразило в учете сумму штрафа, теперь нужно исправить эту ошибку. В бухучете в 2016 году следует сделать запись Дт 441 «Прибыль нераспределенная» – Кт 64/Расчеты с Фондом соцзащиты инвалидов на сумму штрафа, отраженного в Отчете.

А чтобы учесть эти расходы для налога на прибыль, нужно подать уточняющий расчет к декларации за 2015 год либо приложение ВП в составе текущей налоговой декларации, где исправить ошибку.

Добавим, что предприятие, которое вовремя не уплатит штраф, столкнется с дополнительными расходами. Начиная с 16 апреля на сумму штрафа будет начисляться пеня в размере 120 % годовой учетной ставки НБУ (ст. 20 Закона № 875).

С расходами на уплату пени ситуация в бухучете другая. Эти расходы могут возникнуть у предприятия, только если штраф не будет вовремя уплачен. И достоверно определить сумму обязательства по уплате пени (рассчитать ее) можно будет только в момент уплаты штрафа. Поэтому расходы на уплату пени признаются в периоде погашения штрафа.

Подытожим вышесказанное:

- сумма административно-хозяйственных санкций (штрафа) за невыполнение норматива по трудоустройству инвалидов в 2015 году считается обязательством, которое возникло у предприятия в 2015 году;

- если предприятие не уплатит штраф в установленный срок, то расходы в сумме пени надо будет признать в периоде уплаты такого штрафа.

Начисление пени — проводки 2021

Понятие и бухгалтерский учет

Согласно действующему налоговому законодательству, под пенями понимаются платежи, которые учреждение должно погасить в качестве обеспечения в случае наступления просрочки уплаты по своим обязательствам (п. 1 ст. 72 НК РФ). Такая неустойка начисляется, если организация нарушила срок оплаты налогового (в том числе и авансового) платежа, взноса, сбора (п. 1 ст. 75 НК РФ).

1 ст. 72 НК РФ). Такая неустойка начисляется, если организация нарушила срок оплаты налогового (в том числе и авансового) платежа, взноса, сбора (п. 1 ст. 75 НК РФ).

Санкции начисляются за каждый календарный день просроченного платежа. Момент начала — день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки образовываются и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Бухгалтерский и налоговый учеты штрафных санкций определяются каждой организацией самостоятельно и прописываются в учетной политике (п. 7 ПБУ 1/2008). Бухучет неустойки, образовавшейся в результате просрочки налоговых платежей, ведется в составе счета 99 «Прибыли и убытки» в связи с тем, что такие санкции не имеют прямого отношения к производству товаров, работ или услуг.

Не стоит забывать, что при расчете налога на прибыль суммы начисленных неустоек и штрафов учреждение учитывать не вправе (п. 2 ст. 270 НК РФ).

2 ст. 270 НК РФ).

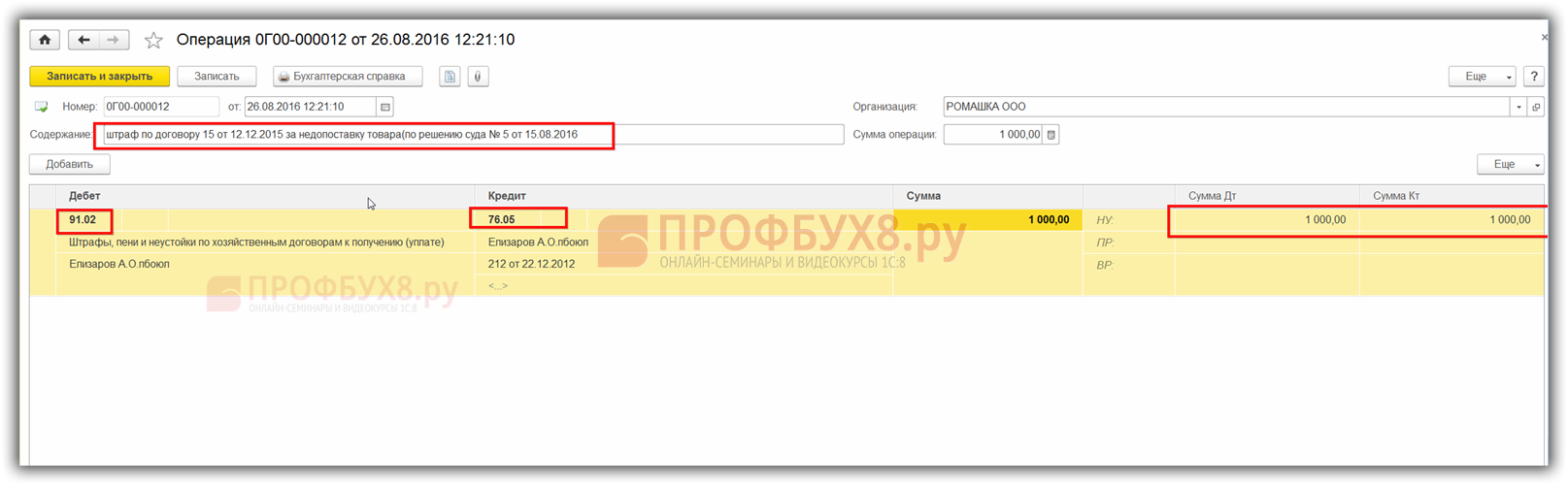

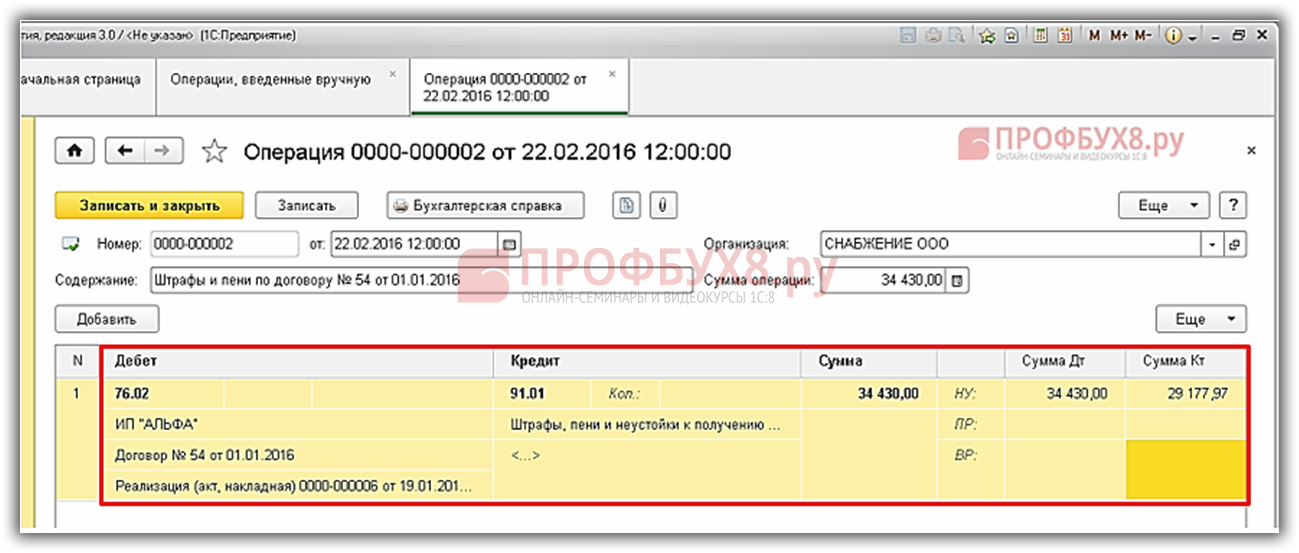

Особенности по счету 91

Проводки за начисление пени бывают и по счету 91. Но при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

Договорные неустойки отражаются на счете 91 «Прочие доходы и расходы» (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Если взыскание начисляется, то бухгалтерская запись учитывается в составе прочих доходов. Если уплачивается, то задействуется расходная часть.

Какие проводки использовать

Типовые записи, отражающие учет штрафов, представим в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

|

Дт 99 Кт 68 Дт 91.2 Кт 68 |

Взыскания, образовавшиеся по налогам и сборам (на усмотрение организации, наиболее приемлемый вариант закрепляется в учетной политике) |

|

Дт 99 Кт 68. |

Проводки за пени по НДС и перечисление суммы взыскания в бюджет |

| Дт 99 Кт 68.12 | Санкции при УСН |

| Дт 99 Кт 69 | Бухгалтерские проводки по начислению пени по взносам |

| Дт 91.2 Кт 76.2 |

Проводки по пеням за просрочку платежа по договору |

| Дт 76 Кт 91.1 | Проводки за пени по договору лизинга |

02

02Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Калькулятор розничных почтовых расходов

Какая страна назначения?

Абу-Даби (Объединенные Арабские Эмираты)Адмиралтейские острова (Папуа-Новая Гвинея)АфганистанАитутаки, Острова Кука (Новая Зеландия)Аджман (Объединенные Арабские Эмираты)Аландские острова (Финляндия)АлбанияАльберта (Канада)Олдерни (Нормандские острова) (Соединенное Королевство Великобритании и Северной Ирландия)АлжирАльусемас (Испания)Остров Алофи (Новая Каледония)Американское СамоаАндаманские острова (Индия)АндорраАнголаАнгильяАнжуанские (Коморские острова)Остров Аннобон (Экваториальная Гвинея)Антигуа (Антигуа и Барбуда)Антигуа и БарбудаАргентинаАрменияАрубаАсенсионАстипалая (Греция)Атафу (Самоа)Атиу, Острова Кука (Новые Зеландия)АвстралияАвстрияАваруа (Новая Зеландия)АзербайджанАзорские острова (Португалия)БагамыБахрейнБалеарские острова (Испания)Белуджистан (Пакистан)БангладешБанкс-Айленд (Вануату)БарбадосБарбуда (Антигуа и Барбуда)Бартельми (Гваделупа)БеларусьБельгияБелизБенинБермудыБутанБисмарк Архипелаг, Болиаон-Новая Гвинея Саба) Бонэйр, Синт-Эстатиус и Саба-Бора-Бора (Французская Полинезия) Борнео (Индонезия) Босния-H ЭрцеговинаБотсванаБугенвиль (Папуа-Новая Гвинея)Бурбон (Реюньон)БразилияБританская Колумбия (Канада)Британская Гвиана (Гайана)Британские Виргинские островаБруней-ДаруссаламБука (Папуа-Новая Гвинея)БолгарияБуркина-ФасоБирмаБурундиКайкос (острова Теркс и Кайкос)КамбоджаКамерунКанадаКанарские острова (Испания)Остров КантонКайдерибати ОстроваЦентральноафриканская РеспубликаСеута (Испания)Цейлон (Шри-Ланка)ЧадОстров Чаферинас (Испания)Чалки (Греция)Нормандские острова (Соединенное Королевство Великобритании и Северной Ирландии)ЧилиКитайКристианстед, Виргинские острова СШАОстров Рождества (Австралия)Остров Рождества (Кирибати)Чуук, МикронезияКокосовые острова (Австралия)КолумбияКоморыКонго, Демократическая Республика Конго, Республика Островов Кука (Новая Зеландия)Остров Кориско (Экваториальная Гвинея)Корсика (Франция)Коста-РикаКот-д’ИвуарКрит (Греция)ХорватияКубаОстров Кумино (Мальта)КюрасаоКийренаика (Ливия)КипрЧехияДагомея (Бенин)Дамао (Индия)Danger Islands (Новая Зеландия)ДанияDesirade Island (Guade лупа)Диу (Индия)ДжибутиДодеканесские острова (Греция)Доха (Катар)ДоминикаДоминиканская РеспубликаДубай (Объединенные Арабские Эмираты)Восточный Тимор (Тимор-Лешти, Демократическая Республика)Эбейе, Маршалловы островаЭквадорЕгипетЭйре (Ирландия)СальвадорЭллис-Айлендс (Тувалу)Элобейские острова (экваториальные) Гвинея)Остров Эндербери (Кирибати)Англия (Соединенное Королевство Великобритании и Северной Ирландии)Экваториальная ГвинеяЭритреяЭстонияЭсватиниЭфиопияФакаофо (Самоа)Фолклендские островаФаннинг-Айленд (Кирибати)Фарерские островаФернандо-По (Экваториальная Гвинея)Феццан (Ливия)ФиджиФинляндияФормоза (Тайвань)ФранцияФредрикстед, Виргинские острова СШАФранцузская ГвианаФранцузский Океания (Французская Полинезия)Французская ПолинезияФранцузская Вест-Индия (Гваделупа)Французская Вест-Индия (Мартиника)Острова Френдли (Тонга)Фуджейра (Объединенные Арабские Эмираты)Футуна (Острова Уоллис и Футуна)ГабонГамбияГамбия (Французская Полинезия)Грузия, Республика ГерманияГанаГибралтарОстрова Гилберта (Кирибати)Гоа (Индия)Остров Гозо (Мальта)Большие Коморские острова (Коморские острова)ГрецияГренландияГренадаГренадины ( Сент-Винсент и Гренадины)ГваделупаГуамГватемалаГернси (Нормандские острова) (Соединенное Королевство Великобритании и Северной Ирландии)ГвинеяГвинея-БисауГайанаОстров Хайнань (Китай)ГаитиХашимитское Королевство (Иордания)Херви, Острова Кука (Новая Зеландия)Хиваоа (Французская Полинезия)Голландия (Нидерланды) ГондурасГонконгХуахин (Французская Полинезия)Остров Хуан (Новая Каледония)ВенгрияИсландияИндияИндонезияИранИракИрландияИриан Барат (Индонезия)Остров Мэн (Соединенное Королевство Великобритании и Северной Ирландии)Остров Пайнс (Новая Каледония)Остров Пайнс, Вест-Индия (Куба)ИзраильИссас (Джибути) ИталияБерег Слоновой Кости (Кот-д’Ивуар)ЯмайкаЯпонияДжерси (Нормандские острова) (Соединенное Королевство Великобритании и Северной Ирландии)Джохор (Малайзия)ИорданияКалимнос (Греция)Кампучия (Камбоджа)Карпатос (Греция)Кассос (Греция)Кастелоризон (Греция)КазахстанКедах (Малайзия) Острова Килинг (Австралия)Келантан (Малайзия)КенияКингсхилл, Виргинские острова СШАКирибатиКорея, Народно-Демократическая Республика (Северная Корея)Корея, Республика (Южная Корея)Корор (Палау)Кос (Греция)Косово, Республика Косраэ, МикронезияКоулун (Гонконг)КувейтКваджалейн, Маршалловы островаКыргызстанЛабрадор (Канада)Лабуан (Малайзия)ЛаосЛатвияЛиванЛейпсос (Греция)Лерос (Греция)Остров Лес-Сентс (Гваделупа)ЛесотоЛиберияЛивияЛихтенштейн Остров Хоув (Австралия)Острова Лоялти (Новая Каледония)ЛюксембургМакаоМакао (Макао)МадагаскарМадейра (Португалия)Маджуро, Маршалловы островаМалакка (Малайзия)МалавиМалайзияМальдивыМалиМальтаМанахики (Новая Зеландия)Маньчжурия (Китай)Манитоба (Канада)Острова Мануа, Американское СамоаМари Галанте (Гваделупа)Маркизские острова ( Французская Полинезия)Маршалловы Острова, Республика МартиникаМавританияМаврикийМайотта (Франция)Мелилья (Испания)МексикаМикронезия, Федеративные Штаты Микелон (Сен-Пьер и Микелон)Мохели (Коморские острова)МолдоваМонако (Франция)МонголияЧерногорияМонтсерратМорея (Французская Полинезия)МароккоМозамбикОстрова Маскат (Оман)Нурмансил (Бурма)Мьянма (Бурма) (Бурма) (Япония)НауруНегри Сембилан (Малайзия)НепалN etherlandsНевис (Сент-Китс и Невис)Новая Британия (Папуа-Новая Гвинея)Нью-Брансуик (Канада)Новая КаледонияНью-Ганновер (Папуа-Новая Гвинея)Новые Гебриды (Вануату)Новая Ирландия (Папуа-Новая Гвинея)Новый Южный Уэльс (Австралия)Новая ЗеландияНьюфаундленд (Канада) НикарагуаНигерНигерияНиссирос (Греция)Ниуэ (Новая Зеландия)Остров Норфолк (Австралия)Северный Борнео (Малайзия)Северная Корея (Корея, Народно-Демократическая Республика)Северная Македония, Республика Северная Ирландия (Соединенное Королевство Великобритании и Северной Ирландии)Северные Марианские острова, Содружество ofСеверо-Западная территория (Канада)НорвегияНовая Шотландия (Канада)Нукахива (Французская Полинезия)Нукунону (Самоа)Ocean Island (Кирибати)Окинава (Япония)ОманОнтарио (Канада)Паго-Паго, Американское СамоаПаханг (Малайзия)ПакистанПалауПалмерстон, Аваруа (Новая Зеландия)ПанамаПапуа-Новая ГвинеяПарагвайПарри , Острова Кука (Новая Зеландия)Патмос (Греция)Пемба (Танзания)Пенанг (Малайзия)Острова Пэнху (Тайвань)Пеньон-де-Велес-де-ла-Гомера (Испания)Пенрин, Тонгарева (Новая Зеландия)Перак (Малайзия) )Перлис (Малайзия)Персия (Иран)ПеруПескадорские острова (Тайвань)Петит-Терре (Гваделупа)Филиппины Остров ПиткэрнПонпеи, МикронезияПольшаПортугалияОстров Принца Эдуарда (Канада)Пуэрто-РикоПукапука (Новая Зеландия)КатарКвебек (Канада)Квинсленд (Австралия)Кемой (Тайвань)Райатея (Франция) )Ракаанга (Новая Зеландия)Рапа (Французская Полинезия)Раротонга, Острова Кука (Новая Зеландия)Рас-эль-Кайма (Объединенные Арабские Эмираты)Редонда (Антигуа и Барбуда)РеюньонРио-Муни (Экваториальная Гвинея)Родос (Греция)Родригес (Маврикий)РумынияРота, Северная Марианские островаРоссияРуандаСаба (Бонайре, Синт-Эстатиус и Саба)Сабах (Малайзия)Сент (Св. ) Kitts and NevisСент-Бартелеми (Гваделупа)Сент-Вартоломью (Гваделупа)Сент-Круа, Виргинские острова СШАСент-ХеленаСент-Джон, Виргинские острова СШАСент-Китс (Сент-Китс и Невис)Сент-ЛюсияСент-Мартин (Франция) (Гваделупа)Сен-Пьер и МикелонСент-Томас, Виргинские острова СШАСент-Китс (Сент-Китс и Невис)Сент-ЛюсияСент-Мартин (Франция) (Гваделупа) Винсент и ГренадиныСент-Мари-де-Мадагаскар (Мадагаскар)Сайпан, Северные Марианские островаСальвадор (Сальвадор)СамоаСамоа, АмериканскийСан-МариноСанта-Крус (Соломоновы острова)Сан-Томе и ПринсипиСаравак (Малайзия)Сарк (Нормандские острова) (Соединенное Королевство Великобритании и Северной Ирландии) )Саскачеван (Канада)Саудовская АравияОстров Сэвидж, Ниуэ (Новая Зеландия)Остров Савайи (Самоа)Шотландия (Соединенное Королевство Великобритании и Северной Ирландии)Себеранг Перай (Малайзия)Селангор (Малайзия)СенегалСербия, Республика СейшелыШарджа (Объединенные Арабские Эмираты)Сикоку ( Япония)Сьерра-ЛеонеСикким (Индия)СингапурСинт-Эстатиус (Бонайре, Синт-Эстатиус и Саба)Синт-Мартен (Голландия)Словакия (Словакия)Словения niaОстрова Общества (Французская Полинезия)Соломоновы ОстроваСомалийская Демократическая Республика (Сомали)СомалиСомалиленд (Сомали)Южная АфрикаЮжная Австралия (Австралия)Южная Джорджия (Фолклендские острова)Южная Корея (Корея, Республика)Южный Судан, РеспубликаИспанияШпицберген (Норвегия)Шри-ЛанкаСуданСуринамОстрова Сувороу (Новые Зеландия)Остров Суэйна, Американское СамоаЛебединые острова (Гондурас)ШвецияШвейцарияСими (Греция)Сирийская Арабская Республика (Сирия)Тахаа (Французская Полинезия)Таити (Французская Полинезия)ТайваньТаджикистанТанзанияТасмания (Австралия)Чад (Чад)ТаиландОстров Четверг (Австралия)Тибет (Китай)Тилос ( Греция)Тимор (Индонезия)Тимор-Лешти, Демократическая Республика Тиниан, Северные Марианские островаТобаго (Тринидад и Тобаго)ТогоТокелау (Новая Зеландия)ТонгаТонгарева (Новая Зеландия)Тори Сима (Япония)Остров Торрес (Вануату)Транс-Иордания, Хашимитское Королевство (Иордания) )Транскей (Южная Африка)Тренгану (Малайзия)Тринидад и ТобагоТриполитания (Ливия)Тристан-да-КуньяСоюзные Штаты (Объединенные Арабские Эмираты)Туамоту (Французская Полинезия) esia)Тубуай (Французская Полинезия)ТунисТурцияТуркменистанОстрова Теркс и КайкосОстров Тутуила, Американское СамоаТувалуУгандаУкраинаУмм-аль-Кайвайн (Объединенные Арабские Эмираты)Умм-Саид (Катар)Объединенные Арабские ЭмиратыСоединенное Королевство (Соединенное Королевство Великобритании и Северной Ирландии)Соединенное Королевство Великобритании и Северной ИрландииОбъединенные Наций , Нью-ЙоркСоединенные Штаты (внутренняя почта и почта APO/FPO/DPO)Остров Уполу (Самоа)УругвайУзбекистанВануатуВатиканВенесуэлаВиктория (Австралия)ВьетнамВиргинские острова (Британия)Виргинские острова (США)Уэльс (Соединенное Королевство Великобритании и Северной Ирландии)Острова Уоллис и ФутунаУэллсли, Провинция (Малайзия)Западная Новая Гвинея (Индонезия)Западная Австралия (Австралия)Яп, МикронезияЙеменТерритория Юкон (Канада)Острова Зафарани (Испания)ЗамбияЗанзибар (Танзания)Зимбабве

) Kitts and NevisСент-Бартелеми (Гваделупа)Сент-Вартоломью (Гваделупа)Сент-Круа, Виргинские острова СШАСент-ХеленаСент-Джон, Виргинские острова СШАСент-Китс (Сент-Китс и Невис)Сент-ЛюсияСент-Мартин (Франция) (Гваделупа)Сен-Пьер и МикелонСент-Томас, Виргинские острова СШАСент-Китс (Сент-Китс и Невис)Сент-ЛюсияСент-Мартин (Франция) (Гваделупа) Винсент и ГренадиныСент-Мари-де-Мадагаскар (Мадагаскар)Сайпан, Северные Марианские островаСальвадор (Сальвадор)СамоаСамоа, АмериканскийСан-МариноСанта-Крус (Соломоновы острова)Сан-Томе и ПринсипиСаравак (Малайзия)Сарк (Нормандские острова) (Соединенное Королевство Великобритании и Северной Ирландии) )Саскачеван (Канада)Саудовская АравияОстров Сэвидж, Ниуэ (Новая Зеландия)Остров Савайи (Самоа)Шотландия (Соединенное Королевство Великобритании и Северной Ирландии)Себеранг Перай (Малайзия)Селангор (Малайзия)СенегалСербия, Республика СейшелыШарджа (Объединенные Арабские Эмираты)Сикоку ( Япония)Сьерра-ЛеонеСикким (Индия)СингапурСинт-Эстатиус (Бонайре, Синт-Эстатиус и Саба)Синт-Мартен (Голландия)Словакия (Словакия)Словения niaОстрова Общества (Французская Полинезия)Соломоновы ОстроваСомалийская Демократическая Республика (Сомали)СомалиСомалиленд (Сомали)Южная АфрикаЮжная Австралия (Австралия)Южная Джорджия (Фолклендские острова)Южная Корея (Корея, Республика)Южный Судан, РеспубликаИспанияШпицберген (Норвегия)Шри-ЛанкаСуданСуринамОстрова Сувороу (Новые Зеландия)Остров Суэйна, Американское СамоаЛебединые острова (Гондурас)ШвецияШвейцарияСими (Греция)Сирийская Арабская Республика (Сирия)Тахаа (Французская Полинезия)Таити (Французская Полинезия)ТайваньТаджикистанТанзанияТасмания (Австралия)Чад (Чад)ТаиландОстров Четверг (Австралия)Тибет (Китай)Тилос ( Греция)Тимор (Индонезия)Тимор-Лешти, Демократическая Республика Тиниан, Северные Марианские островаТобаго (Тринидад и Тобаго)ТогоТокелау (Новая Зеландия)ТонгаТонгарева (Новая Зеландия)Тори Сима (Япония)Остров Торрес (Вануату)Транс-Иордания, Хашимитское Королевство (Иордания) )Транскей (Южная Африка)Тренгану (Малайзия)Тринидад и ТобагоТриполитания (Ливия)Тристан-да-КуньяСоюзные Штаты (Объединенные Арабские Эмираты)Туамоту (Французская Полинезия) esia)Тубуай (Французская Полинезия)ТунисТурцияТуркменистанОстрова Теркс и КайкосОстров Тутуила, Американское СамоаТувалуУгандаУкраинаУмм-аль-Кайвайн (Объединенные Арабские Эмираты)Умм-Саид (Катар)Объединенные Арабские ЭмиратыСоединенное Королевство (Соединенное Королевство Великобритании и Северной Ирландии)Соединенное Королевство Великобритании и Северной ИрландииОбъединенные Наций , Нью-ЙоркСоединенные Штаты (внутренняя почта и почта APO/FPO/DPO)Остров Уполу (Самоа)УругвайУзбекистанВануатуВатиканВенесуэлаВиктория (Австралия)ВьетнамВиргинские острова (Британия)Виргинские острова (США)Уэльс (Соединенное Королевство Великобритании и Северной Ирландии)Острова Уоллис и ФутунаУэллсли, Провинция (Малайзия)Западная Новая Гвинея (Индонезия)Западная Австралия (Австралия)Яп, МикронезияЙеменТерритория Юкон (Канада)Острова Зафарани (Испания)ЗамбияЗанзибар (Танзания)Зимбабве

Как рассчитать почтовые расходы по весу? – Блог академического письма

Как рассчитать почтовые расходы по весу?

Взвешивание товара и округление USPS округляет до следующего фунта (lb) или унции (oz). Например, если ваша посылка весит 3 фунта 5 унций, она будет оплачиваться по ставке 4 фунта. Если у вас есть товар для отправки службой First-Class Package® весом 7,3 унции, он должен оплачиваться по тарифу 8 унций.

Например, если ваша посылка весит 3 фунта 5 унций, она будет оплачиваться по ставке 4 фунта. Если у вас есть товар для отправки службой First-Class Package® весом 7,3 унции, он должен оплачиваться по тарифу 8 унций.

Как поставить несколько марок на конверт?

Если требуется более одной марки, начните размещать марки в самом верхнем правом углу и размещайте дополнительные марки в линию в верхней части конверта рядом друг с другом. Прекратите ставить марки, когда вы находитесь примерно в 2 дюймах от обратного адреса (в верхнем левом углу).

Как рассчитать почтовые расходы без весов?

Большинство калькуляторов почтовых расходов попросят вас округлить вес отправления при расчете стоимости почтовых расходов. Если у вас нет доступа к весам, отнесите товар на почту. Они смогут взвесить и отправить его для вас.

Какая минимальная марка на почтовых отправлениях?

В настоящее время почтовая марка для стандартного письма весом в одну унцию стоит 0,55 доллара США. Это означает, что одно почтовое письмо первого класса, отправленное внутри страны, требует либо вечной печати, либо 0 долларов США.55 почтовых марок.

Это означает, что одно почтовое письмо первого класса, отправленное внутри страны, требует либо вечной печати, либо 0 долларов США.55 почтовых марок.

Сколько существует типов почтовых марок?

Марки, выпускаемые этими странами, могут намного превышать их почтовые потребности. Сотни стран, каждая из которых выпускает множество различных марок каждый год, привели к тому, что к 2000 году насчитывалось 400 000 различных типов марок. Ежегодный мировой выпуск составляет в среднем около 10 000 типов.

Можно ли добавлять штампы на транспортную этикетку?

Бонни, можешь ставить свои марки на этикетку. Вы можете ДОБАВИТЬ марки для дополнительных почтовых расходов.Единственный раз, когда вы ДОЛЖНЫ физически передать посылку в почтовое отделение, это если она превышает 13 унций и на ней ТОЛЬКО почтовые марки! Смешанные почтовые расходы должны быть в порядке.

Сколько стоит вечная марка в 2020 году?

В случае положительного рассмотрения КНР новые цены не будут включать повышения цены на почтовую марку First Class Mail Forever, которая останется на уровне 55 центов. Цена дополнительной унции за одну штуку останется на уровне 15 центов.

Цена дополнительной унции за одну штуку останется на уровне 15 центов.

Могу ли я использовать марки для отправки посылки?

Вы можете использовать обычные почтовые марки первого класса USPS для отправки внутренних посылок весом не более 13 унций.Такие пакеты должны соответствовать правилам максимального размера. Это означает, что если вы суммируете длину и обхват (высота, умноженная на два, плюс ширина, умноженная на два) упаковки, она не должна превышать 108 дюймов.

В чем разница между маркой первого класса и маркой навсегда?

Марки навсегда продаются по той же цене, что и обычная почтовая марка первого класса. Почтовая служба разработала Forever Stamp для удобства использования потребителями во время изменения цен. Стоимость штампа Forever Stamp соответствует внутренней цене письма первого класса, действующей на день использования.

Вам нужны две обычные марки для большого письма?

В приведенной ниже таблице указано, сколько марок необходимо для отправки большого письма… Сколько марок для большого письма?

| Вес | Первый класс | Второй класс |

|---|---|---|

| 0 – 100 г | 2 марки | 2 марки |

| 101 – 250 г | 3 марки | 2 марки |

| 251 – 500 г | 3 марки | 3 марки |

| 501 – 750 г | 4 марки | 4 марки |

Что произойдет, если вы не оплатите письмо достаточным количеством почтовых расходов?

Если вы отправляете первоклассное письмо или посылку без достаточного количества почтовых расходов, почтовое отделение попытается доставить почту с уведомлением «Оплата почтовых расходов». Если получатель отказывается платить, он вернется к вам с уведомлением о недостаточной стоимости доставки.

Если получатель отказывается платить, он вернется к вам с уведомлением о недостаточной стоимости доставки.

Как узнать, нужно ли письму две марки?

Клиенты должны указывать дополнительные почтовые расходы при отправке писем весом более 1 унции и/или писем, подлежащих не подвергаемой механической обработке надбавке, или почтовых отправлений, подлежащих оплате по другому тарифу (например, большие конверты или посылки).

Что такое квартира в почтовом переводе?

Почтовая служба использует слово «квартиры» для обозначения больших конвертов, информационных бюллетеней и журналов.Слова большие конверты и квартиры используются взаимозаменяемо. Как бы вы их ни называли, квартиры должны: Иметь один размер, превышающий 6-1/8 дюймов в высоту ИЛИ 11-1/2 дюймов в длину ИЛИ ¼ дюйма в толщину.

Есть ли ограничение на количество марок, которые можно наклеить на конверт?

Вы можете использовать несколько Forever Stamp, если вам нужно отправить посылку или письмо весом более унции. Таким образом, если вы заплатили 0,49 доллара, а ставка поднялась до 0,50 доллара, вы можете положить две марки Forever Stamp на посылку, чтобы получить 1 доллар.почтовые расходы 00р. Вы также можете использовать Forever Stamps для отправки писем по всему миру.

Таким образом, если вы заплатили 0,49 доллара, а ставка поднялась до 0,50 доллара, вы можете положить две марки Forever Stamp на посылку, чтобы получить 1 доллар.почтовые расходы 00р. Вы также можете использовать Forever Stamps для отправки писем по всему миру.

Сколько марок нужно наклеить на большой конверт?

Два

Можно ли ставить марки на конверт с подкладкой?

Если ваше почтовое письмо с пузырьками считается конвертом и весит не более 1 унции, вы можете наклеить на него почтовую марку за 0,55 доллара и отправить его в почтовое отделение, как обычно. Если ваша почтовая рассылка считается пакетом, вы можете выбрать между USPS First Class, USPS Retail Ground, Priority Mail и Media Mail.

Как узнать, сколько марок использовать?

Необходимое количество марок на письмо зависит от веса и способа доставки. Буквы обычно 1-3 унции. Для письма весом в 1 унцию требуется ОДНА марка первого класса, цена которой в январе 2019 года выросла до 0,55 доллара. Отсюда каждая дополнительная унция стоит еще 0,15 доллара.

Отсюда каждая дополнительная унция стоит еще 0,15 доллара.

Сколько марок нужно наклеить на конверт 6×9?

Для конверта размером 6 x 9 дюймов и весом до 1 унции требуется один доллар США. 50 марок первого класса.За каждую дополнительную унцию придется заплатить 0,21 доллара. Таким образом, для веса от 1 до 2 унций это будет стоить вам 0,71 доллара.

Какой тип почтовой марки мне нужен?

Для письма весом в 1 унцию потребуется одна марка первого класса. По состоянию на январь 2019 года марка первого класса стоит 0,55 доллара, каждая дополнительная унция оплачивается по 0,15 доллара. Поэтому, если вы отправляете письмо весом в 2 унции, вам понадобятся почтовые марки на сумму 0,70 доллара. Имейте в виду, что цены могут варьироваться в зависимости от того, где вы покупаете марки.

Можно ли ставить 2 марки на письмо?

Избегайте размещения двух марок Forever Stamp на почтовом отправлении для более тяжелой почты.Дополнительные унции намного дешевле и стоят всего 0,20 доллара за дополнительную унцию, а не 0,55 доллара за букву в одну унцию. Если вы добавите две марки Forever Stamp к письму весом 2 унции, вы заплатите за предмет, который должен стоить всего 0,75 доллара.

Если вы добавите две марки Forever Stamp к письму весом 2 унции, вы заплатите за предмет, который должен стоить всего 0,75 доллара.

Сколько видов марок есть в Индии?

3000 марок

Сколько марок мне нужно для письма на унцию?

Несмотря на то, что в наши дни рассылка писем является редкостью, важно знать, как это сделать. Один из самых важных вопросов при отправке письма через USPS или другого перевозчика — сколько марок требуется.Сколько марок мне нужно, чтобы отправить письмо?

Для стандартного письма вам понадобится штамп Forever или штамп Первого класса. А для письма стандартного размера в пределах США будет достаточно одной марки Forever. Необходимое количество марок обычно зависит от размера, веса и класса письма или пакета, который вы собираетесь отправить по почте.

Читайте дальше, чтобы узнать больше о том, сколько марок вам нужно при отправке письма через USPS, за унцию. , для маленького или большого конверта. В этой статье также будет рассказано о процедурах рассылки, которым вы должны следовать. Мы также рассмотрим, во сколько вам обойдется этот процесс, среди прочего.

, для маленького или большого конверта. В этой статье также будет рассказано о процедурах рассылки, которым вы должны следовать. Мы также рассмотрим, во сколько вам обойдется этот процесс, среди прочего.

Обычно необходимое количество марок зависит от размера, веса и класса письма или пакета, который вы собираетесь отправить по почте. Чтобы отправить стандартное письмо, вам нужна только марка Forever или марка First Class. Поместите эту марку в верхний правый угол конверта.

Если вы отправляете письмо стандартного размера в США, одной марки Forever будет достаточно. Стандартный размер конверта, принятый почтовыми службами, составляет 9 x 12 дюймов.

В соответствии с требованиями Почтовой службы США вам потребуется только одна внутренняя марка Forever стоимостью 0,55 доллара США для стандартной почты весом до 1 унции. Количество марок увеличивается с каждой дополнительной унцией. Альтернативой является покупка двух отечественных марок Forever за дополнительную плату.

Альтернативой является покупка двух отечественных марок Forever за дополнительную плату.

- На 2 унции.– Есть два варианта на выбор. Вы можете использовать местную марку Forever и марку на 15 центов за дополнительную унцию за 0,70 доллара США. Или вы можете переплатить на 0,40 доллара за две внутренние марки Forever за 1,10 доллара.

- Для 3 унций. – Вы можете приобрести местную марку Forever и две марки по 15 центов на дополнительные унции за 0,85 доллара США. Также есть возможность переплатить 0,25 доллара, используя две местные марки Forever за 1,10 доллара.

- Для 3,5 унций. – Вам нужен один внутренний Forever, почтовая открытка за 35 центов и 10-центовая марка за 1 доллар.00. Опять же, есть также возможность переплатить 0,10 доллара, используя две внутренние марки Forever за 1,10 доллара.

См. таблицу ниже, чтобы ответить на вопрос «Сколько марок мне нужно на унцию?»

Сколько марок мне нужно для большого конверта? Также известные как плоские, большие конверты предназначены для отправки фотографий и листов юридической бумаги. За 1 унцию. конверте формата Legal (9 ½” x 15”) вам понадобятся две марки Forever общей стоимостью 1 доллар.10. За каждую дополнительную унцию также взимается дополнительная плата за почтовые расходы.

За 1 унцию. конверте формата Legal (9 ½” x 15”) вам понадобятся две марки Forever общей стоимостью 1 доллар.10. За каждую дополнительную унцию также взимается дополнительная плата за почтовые расходы.

Для конверта Manila весом менее унции вам понадобятся две марки Forever. Он имеет те же почтовые требования, что и стандартные конверты 9 x 12 дюймов и 9 ½ x 15 дюймов.

Сколько марок мне нужно для посылки?Мы ответили на вопрос: «Сколько марок нужно, чтобы отправить письмо?» Но как быть с пакетом? Вы можете использовать одну или несколько марок для посылок весом менее 12 унций.(0,75 фунта).

Точное количество необходимых марок рассчитывается в зависимости от веса и размеров упаковки. Также рассматривается его пункт отправления и назначения.

Расчет веса и стоимости вашего почтового отправленияСуществует два метода расчета почтовых расходов.

Во-первых, предварительно определив размер и вес вашего письма или посылки. Все, что вам нужно сделать, это ввести информацию в онлайн-калькулятор стоимости почтовых услуг.Его можно найти на веб-сайте Почтовой службы США здесь: https://postcalc.usps.com/. Этот онлайн-калькулятор позволит вам рассчитать стоимость доставки.

Все, что вам нужно сделать, это ввести информацию в онлайн-калькулятор стоимости почтовых услуг.Его можно найти на веб-сайте Почтовой службы США здесь: https://postcalc.usps.com/. Этот онлайн-калькулятор позволит вам рассчитать стоимость доставки.

Если вы не знаете, сколько весит ваше почтовое отправление, вы можете просто принести его в местное почтовое отделение. Они могут взвесить и рассчитать стоимость для вас.

1 st Метод расчета почтовых расходов с помощью почтового калькулятора1. Используйте вечный штамп для почтовых отправлений стандартного размера

Вам нужна только одна марка Forever для отправления, отправленного по почте в коммерческом конверте длиной 11.5 дюймов (29 см) на 5 дюймов (13 см) и вес 1 унция. (28 г) или менее. Для более крупных предметов потребуются дополнительные почтовые расходы, которые можно подсчитать с помощью калькулятора почтовых расходов.

Марки Forever используются для писем, открыток и бумажных изделий весом менее 1 унции (28 г). Стоимость одной марки Forever составляет 0,55 доллара США по состоянию на 2020 год. Если вы отправляете стандартный коммерческий конверт куда-то за пределы Соединенных Штатов, вам придется использовать марку Global Forever, которая сейчас стоит 1,15 доллара США за штуку.

Стоимость одной марки Forever составляет 0,55 доллара США по состоянию на 2020 год. Если вы отправляете стандартный коммерческий конверт куда-то за пределы Соединенных Штатов, вам придется использовать марку Global Forever, которая сейчас стоит 1,15 доллара США за штуку.

2.Измерение конвертов и упаковок, превышающих стандартный размер

Измерьте длину и ширину конверта с помощью линейки или рулетки. Для более объемных конвертов и пакетов обязательно определите их толщину, включая длину и ширину. Общий размер товара важен при расчете стоимости почтовых услуг.

На всякий случай обязательно снимите точные размеры вашего предмета. В зависимости от инструкций, которые дает калькулятор почтовых расходов, вы всегда можете округлить цифры в большую или меньшую сторону.На больших пакетах обычно нет марок, так как они отправляются через почтовое отделение, а не по почте.

3. Взвесьте конверт, если он содержит фотографии, подарки или другие дополнительные предметы

Для этого вам понадобятся чувствительные весы, чтобы определить вес вашего конверта в граммах или унциях. Обычные кухонные весы отлично подходят для конвертов и небольших посылок, а цифровые весы подходят для более тяжелых посылок.

Обычные кухонные весы отлично подходят для конвертов и небольших посылок, а цифровые весы подходят для более тяжелых посылок.

При расчете почтовых расходов большинство калькуляторов почтовых расходов запрашивают округление веса посылки в большую сторону.Если у вас нет под рукой весов, вы можете пойти на почту, и они взвесят и отправят товар для вас.

4. Укажите почтовый класс вашего отправления

Три стандартных класса почты: Ground, Priority и First Class. Пытаясь решить, какой класс почты лучше всего подходит для ваших нужд, вы должны учитывать вес вашего предмета. Кроме того, вы должны учитывать, как быстро вы хотите, чтобы он прибыл в пункт назначения.

- Наземная почта — Также известная как стандартная доставка, обычно доставляется в течение 2–8 рабочих дней.Это наиболее полезный почтовый класс для одновременной отправки большого количества почты, обработки больших пакетов и экономии денег на несрочных отправлениях.

- Priority Mail – Гарантирует доставку в течение 1-3 дней. Чтобы сэкономить деньги на отправке больших предметов, вы можете отправить их по почте в конверте с фиксированной ставкой или в коробке. Этот вариант предлагает вам фиксированную ставку, независимо от того, весит ли ваш товар до 70 фунтов. (30 кг).

- Почта первого класса – Доставка также в течение 1-3 дней.Однако вес предметов не должен превышать 13 унций (370 г). Для более тяжелых предметов требуется дополнительная почтовая оплата.

5. Введите информацию о вашем товаре в онлайн-калькулятор цен на почтовые расходы

Помимо размера, веса и класса посылки или конверта, калькулятор почтовых расходов также запрашивает другие данные. Эти данные включают пункт назначения и его почтовый индекс, ваш почтовый индекс, а также время и дату отправки.

После отправки информации будет отображена стоимость доставки.Вы можете использовать эти детали, чтобы определить количество марок, которые вам понадобятся.

Если вы являетесь резидентом США, вы можете воспользоваться онлайн-калькулятором цен на почтовые расходы Почтовой службы США (USPS). Вы можете найти его здесь: Сколько марок мне нужно USPS. Введите информацию о вашем товаре как можно точнее. Это поможет вам оценить, правильно ли вы платите за почтовые расходы.

Сколько марок мне нужно USPS – калькулятор розничных почтовых цен6. Разделите стоимость почтовых расходов на стоимость марки Forever

Полученное частное и будет количеством марок, которые вам понадобятся.Например, если ваша почтовая стоимость составляет 2,32 доллара, разделите ее на 0,50. Вы получите 4,64, которые затем округлите, чтобы получить в общей сложности пять марок.

Всегда не забывайте округлять частное, чтобы убедиться, что у вас достаточно почтовых расходов, поскольку невозможно использовать только часть марки. В качестве альтернативы вы также можете купить специальные марки, используемые для покрытия разницы в дополнительных почтовых расходах. Дополнительные почтовые марки доступны в меньших номиналах по 1, 2, 3, 5 и 10 центов.

Дополнительные почтовые марки доступны в меньших номиналах по 1, 2, 3, 5 и 10 центов.

7. Нанесите свои штампы

Снимите подложку с марок и наклейте их на конверт или посылку. Насколько это возможно, размещайте их в верхнем правом углу или в любом месте, где почтальон может их легко увидеть.

Разместите несколько марок в один или два ряда, чтобы они не перекрывались. Если у вас возникли трудности с правильным наклеиванием марок, отнесите отправления на почту и обратитесь за помощью к одному из служащих.

8.Предметы, требующие более одной марки, должны быть доставлены в почтовое отделение

.К таким предметам относятся переполненные конверты, негабаритные посылки и любые предметы весом более 13 унций. (370 г). Поскольку вы не можете отправить их через домашний почтовый ящик, вам необходимо отправить их через почтовое отделение. Прибыв туда, передайте посылку одному из дежурных почтовых работников для обработки.

Продавцы также могут помочь вам рассчитать почтовые расходы и продать необходимое вам количество марок. В некоторых регионах почтовой службе будет разрешено распечатать этикетку для отправки и организовать доставку до вашего дома по расписанию, если вы не хотите идти в почтовое отделение лично.

В некоторых регионах почтовой службе будет разрешено распечатать этикетку для отправки и организовать доставку до вашего дома по расписанию, если вы не хотите идти в почтовое отделение лично.

1. Отнесите запечатанный предмет на почту

Убедитесь, что клапан конверта или пакета плотно закрыт. Вы также должны аккуратно написать адрес на вашем товаре. Избегайте размещения чрезмерной информации, такой как старые почтовые этикетки или неуместные надписи, которые могут запутать почтовых служащих.

Потратьте время, чтобы набить, запечатать и адресовать посылку, прежде чем отнести ее на почту. Если у вас закончились расходные материалы или почтовые аксессуары, такие как конверты, марки и почтовые ящики, их можно приобрести в почтовом отделении.

2. Взвешивание почтового отправления

Сообщите сотруднику почты, что вам необходимо узнать вес вашего отправления, чтобы правильно рассчитать стоимость доставки. Они взвесят ваш товар на весах и тут же назовут стоимость доставки.

Они взвесят ваш товар на весах и тут же назовут стоимость доставки.

Почтовому служащему также может потребоваться дополнительная информация, такая как ваш почтовый индекс, место назначения отправления и то, хотите ли вы, чтобы оно было отправлено приоритетной почтой или почтой первого класса. Приоритетная почта обычно доставляется быстрее, но первый класс не такой дорогой. Имейте в виду, однако, что только предметы весом 13 унций. (370 г) или менее могут быть отправлены по почте Первым классом.

3. Наклейте необходимое количество марок на почтовое отправление

После того, как марки будут наклеены на вашу посылку или конверт, передайте их почтовому служащему.Пока вы находитесь в почтовом отделении, и если вы решите оплатить почтовые расходы, почтовый служащий распечатает почтовую этикетку и наклеит ее на ваш товар, чтобы указать стоимость доставки.

Было бы дешевле использовать марки, которые вы привезли с собой, чем оплачивать почтовые расходы отдельно. Если вы не знаете, как преобразовать почтовые расходы вашего отправления в эквивалентное количество марок, или если вы просто не хотите знать, дежурный почтовый служащий будет готов помочь.

Если вы не знаете, как преобразовать почтовые расходы вашего отправления в эквивалентное количество марок, или если вы просто не хотите знать, дежурный почтовый служащий будет готов помочь.

Подводя итог, вам понадобится марка Forever или марка First Class, чтобы отправить стандартное письмо. Если вы отправляете письмо стандартного размера в США, одной марки Forever будет достаточно. Необходимое количество марок обычно зависит от размера, веса и класса письма или пакета, который вы собираетесь отправить по почте.

На самом деле нет однозначного ответа на вопрос: «Сколько марок мне нужно, чтобы отправить письмо?» Для стандартного письма нужен только один, но вам может понадобиться больше в зависимости от размера и веса почтового отправления.

Другим фактором является стоимость. Вы можете использовать столько марок, сколько необходимо, если это составляет не менее 0,55 доллара США. Но независимо от того, сколько марок вам нужно, вы всегда можете рассчитывать на то, что местное почтовое отделение обеспечит все ваши почтовые потребности.

Но независимо от того, сколько марок вам нужно, вы всегда можете рассчитывать на то, что местное почтовое отделение обеспечит все ваши почтовые потребности.

Несмотря на удобство и целесообразность онлайн-общения, старомодная почтовая служба едва ли изжила себя.

Связанное чтение:

Сколько стоит печать в FedEx? [Стоимость печати и использования]

Сколько стоит отправить конверт 9×12? [Стоимость пересылки 9×12]

Самые дешевые места для печати документов [13 лучших]

Насколько поздно UPS доставляет посылки? [Будни и суббота]

Как поздно FedEx доставляет посылки? [Будние дни, суббота, воскресенье]

Изменение курсов USPS 24 января 2021 г.

Почтовая служба США объявила, что 24 января 2021 года вступит в силу увеличение почтовых расходов и стоимости доставки.Хорошей новостью является то, что стоимость первоклассной вечной марки для письма весом 1 унция или меньше останется на уровне 55 центов, а фиксированная ставка за 1 унцию также останется на текущей цене в 1 доллар. Другие услуги увидят скромный рост. Стоимость каждой дополнительной унции цельного письма увеличится с 15 центов до 20 центов, в то время как текущая цена одной унции с предоплатой и «счетной почтой» повысится с 50 до 51 цента. Отечественные открытки будут стоить на пенни дороже, с нынешних 35 центов до 36 центов.

Другие услуги увидят скромный рост. Стоимость каждой дополнительной унции цельного письма увеличится с 15 центов до 20 центов, в то время как текущая цена одной унции с предоплатой и «счетной почтой» повысится с 50 до 51 цента. Отечественные открытки будут стоить на пенни дороже, с нынешних 35 центов до 36 центов.

В заявлении об изменении цен USPS отметила, что не получает налоговых долларов на операционные расходы и полагается на продажу почтовых услуг, продуктов и услуг для финансирования своей деятельности. Почтовая служба также заявила, что у нее по-прежнему одни из самых низких тарифов на почтовые отправления в промышленно развитых странах, и, в отличие от некоторых других грузоотправителей, USPS не взимает надбавки за топливо, доставку на дом или обычную доставку по субботам.

- Почтовое письмо первого класса (1 унция.) ставка за почтовые расходы, приобретенные в почтовом отделении, останется на уровне 0,55 доллара США (без изменений с 2020 года).

- Каждая дополнительная унция письма первого класса будет стоить 0,20 доллара США, что на пять центов больше, чем в 2020 году.

- Ставки «Metered Mail» для писем первого класса (1 унция), которые включают онлайн-почтовые расходы и почтовые счетчики, увеличатся на один цент до 0,51 доллара США.

- Фиксированные ставки для маршрутов некоммерческих перевозчиков увидят среднее увеличение на 1,44%, в то время как фиксированные ставки для некоммерческих систем автоматизации, как и другие классификации фиксированных размеров, увидят среднее увеличение на 3.38%.

- Общая ставка Priority Mail Express вырастет на 2,5 процента в 2021 году. Тарифы на коммерческую базу (почтовые онлайн-почтовые расходы) будут начинаться с 22,75 долларов США (без изменений по сравнению с 2020 годом).

- Priority Mail получит повышение среднего тарифа на 3,6 процента в 2021 году. Тарифы на коммерческую базу (почтовые онлайн-почтовые расходы) начнутся с 7,16 доллара США (ранее 7,02 доллара США).

- Пакет услуг первого класса вырастет в 2021 году на 6,5% по сравнению со средней скоростью. Коммерческие базовые тарифы (онлайн-почтовые расходы) начинаются с 3 долларов США.01 (ранее по цене 2,74 доллара США). В 2021 году средний тариф

- Parcel Select Ground увеличится на 1,3 процента. Тарифы на коммерческую базу (почтовые онлайн-почтовые расходы) начнутся с 7,01 доллара США (ранее 6,92 доллара США). Тарифы

- Media Mail вырастут на 3,57% в 2021 году. Тарифы начнутся с 2,89 доллара (ранее 2,80 доллара).

- НОВИНКА : К посылкам, вес которых превышает 70 фунтов, добавляется надбавка в размере 100 долларов США за перевес/негабарит. максимальное ограничение веса или 130-дюймовая длина плюс максимальный размер обхвата

.

Коммерческие базовые тарифы (онлайн-почтовые расходы) начинаются с 3 долларов США.01 (ранее по цене 2,74 доллара США).