| №__________________ |

Обязательства возлагаются на авалиста в случае невыполнения их главным плательщиком. После выплаты по векселю все права автоматически переходят к авалисту. Он может указать на человека, за кого давал поручительство. Если его нет, то принято полагать, что аваль был отдан за векселедателя.

Обязательства возлагаются на авалиста в случае невыполнения их главным плательщиком. После выплаты по векселю все права автоматически переходят к авалисту. Он может указать на человека, за кого давал поручительство. Если его нет, то принято полагать, что аваль был отдан за векселедателя. Обязательства авалиста, как поручителя за акцептанта, индоссанта, рассматриваются наравне с обязательствами векселедателя, даже если его обязательство окажется недействительным в силу выявленных оснований.

Обязательства авалиста, как поручителя за акцептанта, индоссанта, рассматриваются наравне с обязательствами векселедателя, даже если его обязательство окажется недействительным в силу выявленных оснований. Вексельным поручительством занимаются в основном коммерческие банки за своих партнеров. Если организация не оплатит вексель, банк будет обязан погасить вексельный долг.

Вексельным поручительством занимаются в основном коммерческие банки за своих партнеров. Если организация не оплатит вексель, банк будет обязан погасить вексельный долг. Возврат сумм банком при погашении векселя происходит дискретно. Ухудшение финансового положения векселедателя может стать причиной прекращения учета банком (на усмотрение).

Возврат сумм банком при погашении векселя происходит дискретно. Ухудшение финансового положения векселедателя может стать причиной прекращения учета банком (на усмотрение). 147 ГК РФ, ст. 47 Положения о переводном и простом векселе). [c.94]

147 ГК РФ, ст. 47 Положения о переводном и простом векселе). [c.94] Лицо, совершившее аваль, несет солидарную ответственность вместе с должником за оплату векселя. [c.74]

Лицо, совершившее аваль, несет солидарную ответственность вместе с должником за оплату векселя. [c.74]

Аваль выражается словами считать за аваль или всякой иной равнозначной формулой и подписывается поручителем. Положением устанавливается, что для совершения аваля достаточно одной лишь подписи, [c.116]

Аваль выражается словами считать за аваль или всякой иной равнозначной формулой и подписывается поручителем. Положением устанавливается, что для совершения аваля достаточно одной лишь подписи, [c.116]

Оформляется гарант надписью на векселе или на аллонже либо выдачей отдельного документа (уже не для всех держателей, а для одного — с указанием места выдачи документа). Лицо, совершившее аваль (авалист), принимает на себя ответственность за выполнение вексельных обязательств кем-либо из обязанных по векселю лиц — акцептантом, векселедателем, индоссантом. Аваль широко используется в практике обращения простых и переводных векселей. В России авалистами часто выступают представители хозяйственной и административной сферы. [c.95]

Оформляется гарант надписью на векселе или на аллонже либо выдачей отдельного документа (уже не для всех держателей, а для одного — с указанием места выдачи документа). Лицо, совершившее аваль (авалист), принимает на себя ответственность за выполнение вексельных обязательств кем-либо из обязанных по векселю лиц — акцептантом, векселедателем, индоссантом. Аваль широко используется в практике обращения простых и переводных векселей. В России авалистами часто выступают представители хозяйственной и административной сферы. [c.95] Аваль увеличивает надежность векселя. Аваль оформляется гарантийной надписью авалиста на векселе или на добавочном листе и выражается словами аваль, считать за аваль и т.д. [c.464]

Аваль увеличивает надежность векселя. Аваль оформляется гарантийной надписью авалиста на векселе или на добавочном листе и выражается словами аваль, считать за аваль и т.д. [c.464] Это обеспечение дается либо третьим лицом, либо одним из лиц, шдписавших вексель. Авалист (лицо, совершившее аваль) отвечает за оплату векселя перед любым законным векселедержателем. Он несет солидарную ответственность с лицом, за которое поручается, и отвечает за оплату векселя, даже если гарантированное им обязательство окажется недействительным. [c.23]

Это обеспечение дается либо третьим лицом, либо одним из лиц, шдписавших вексель. Авалист (лицо, совершившее аваль) отвечает за оплату векселя перед любым законным векселедержателем. Он несет солидарную ответственность с лицом, за которое поручается, и отвечает за оплату векселя, даже если гарантированное им обязательство окажется недействительным. [c.23] Следовательно, в данной ситуации при отражении в учете поручителя факта выдачи аваля следует исходить из характера гарантированного обязательства. Если оно носит условный характер (обязательство индоссанта, векселедателя по акцептованному переводному векселю), то факт выдачи аваля отражается исходя из методики, описанной выше. Если же недействительным оказалось гарантированное безусловное обязательство по векселю (долг векселедателя простого или неакцептованного переводного векселя, задолженность акцептанта), поручитель становится вексельным должником по ава-лированному им документу, и факт совершения аваля приобретает силу выдачи вексельного обязательства. Его возникновение — убыток для авалиста, а следовательно, появление задолженности по авалированному векселю отразится записью по дебету счета 80 Прибыли и убытки и кредиту счета 66 Векселя выданные . [c.122]

Следовательно, в данной ситуации при отражении в учете поручителя факта выдачи аваля следует исходить из характера гарантированного обязательства. Если оно носит условный характер (обязательство индоссанта, векселедателя по акцептованному переводному векселю), то факт выдачи аваля отражается исходя из методики, описанной выше. Если же недействительным оказалось гарантированное безусловное обязательство по векселю (долг векселедателя простого или неакцептованного переводного векселя, задолженность акцептанта), поручитель становится вексельным должником по ава-лированному им документу, и факт совершения аваля приобретает силу выдачи вексельного обязательства. Его возникновение — убыток для авалиста, а следовательно, появление задолженности по авалированному векселю отразится записью по дебету счета 80 Прибыли и убытки и кредиту счета 66 Векселя выданные . [c.122] Акцепт д.б. простым и ничем необусловленным, однако плательщик имеет право ограничить его частью суммы. Предъявить вексель к акцепту векселедатель м. в любое время, начиная со дня выдачи документов. В случае неплатежа векселедержатель имеет против акцептанта прямой иск, основанный на требовании по векселю.

Акцепт д.б. простым и ничем необусловленным, однако плательщик имеет право ограничить его частью суммы. Предъявить вексель к акцепту векселедатель м. в любое время, начиная со дня выдачи документов. В случае неплатежа векселедержатель имеет против акцептанта прямой иск, основанный на требовании по векселю. Но, как правило, авалированием занимаются коммерческие банки, поскольку чем надежнее поручитель, тем выше ликвидность векселя. Не допускается авалирование векселя за лицо, по нему неответственное, например, за плательщика, не акцептовавшего вексель. Такой аваль признается недействительным.

Но, как правило, авалированием занимаются коммерческие банки, поскольку чем надежнее поручитель, тем выше ликвидность векселя. Не допускается авалирование векселя за лицо, по нему неответственное, например, за плательщика, не акцептовавшего вексель. Такой аваль признается недействительным. б. удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя.

б. удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя.%d0%b0%d0%b2%d0%b0%d0%bb%d1%8c — со всех языков на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАлтайскийАрабскийАварскийАймараАзербайджанскийБашкирскийБелорусскийБолгарскийКаталанскийЧеченскийЧаморроШорскийЧерокиЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийДатскийНемецкийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГалисийскийКлингонскийЭльзасскийИвритХиндиХорватскийГаитянскийВенгерскийАрмянскийИндонезийскийИнгушскийИсландскийИтальянскийИжорскийЯпонскийЛожбанГрузинскийКарачаевскийКазахскийКхмерскийКорейскийКумыкскийКурдскийЛатинскийЛингалаЛитовскийЛатышскийМокшанскийМаориМарийскийМакедонскийМонгольскийМалайскийМальтийскийМайяЭрзянскийНидерландскийНорвежскийОсетинскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПуштуПортугальскийКечуаКвеньяРумынский, МолдавскийРусскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиТамильскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВодскийВьетнамскийВепсскийИдишЙорубаКитайский

Контрольная работа по теме «Вексельная форма расчетов»

Словарный диктант по теме «Вексель»

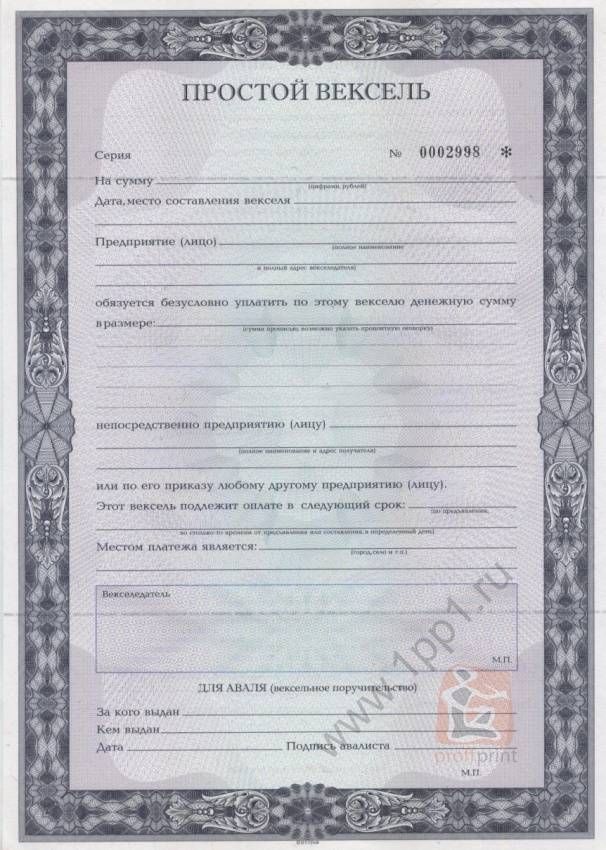

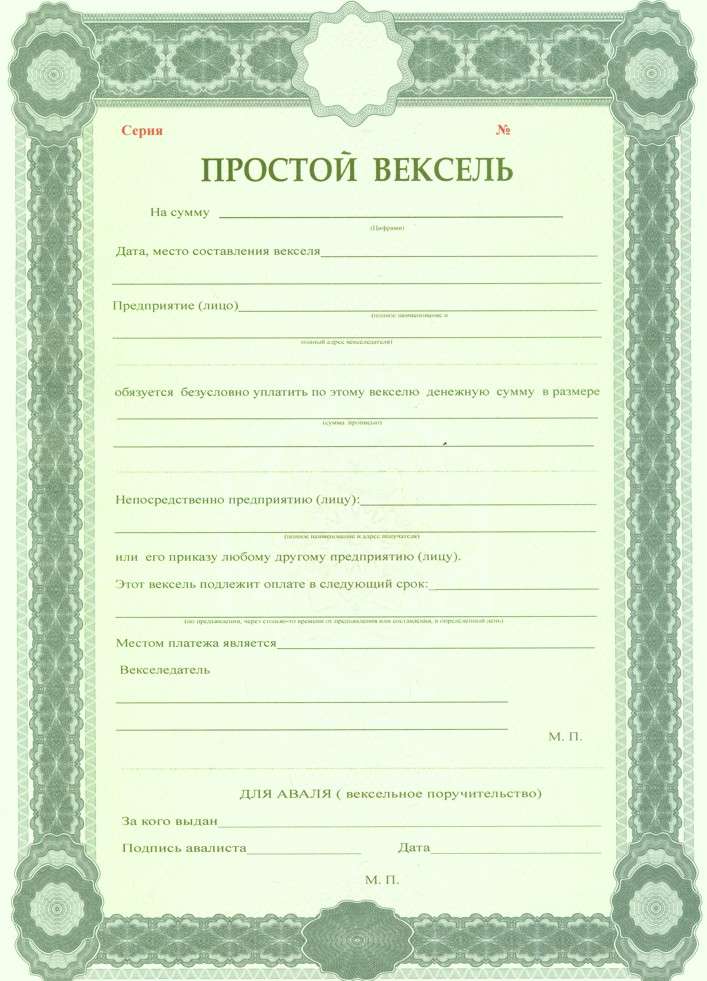

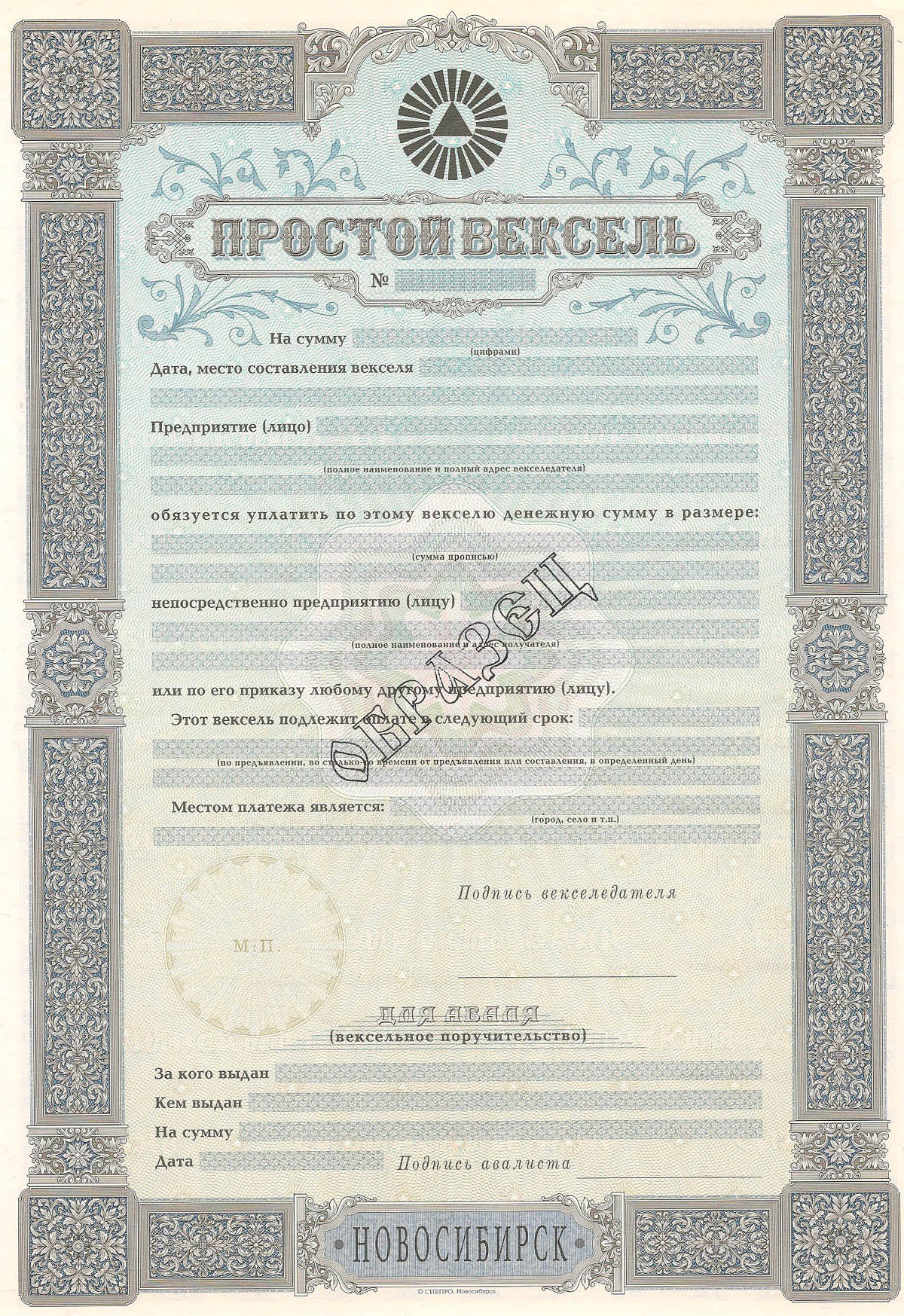

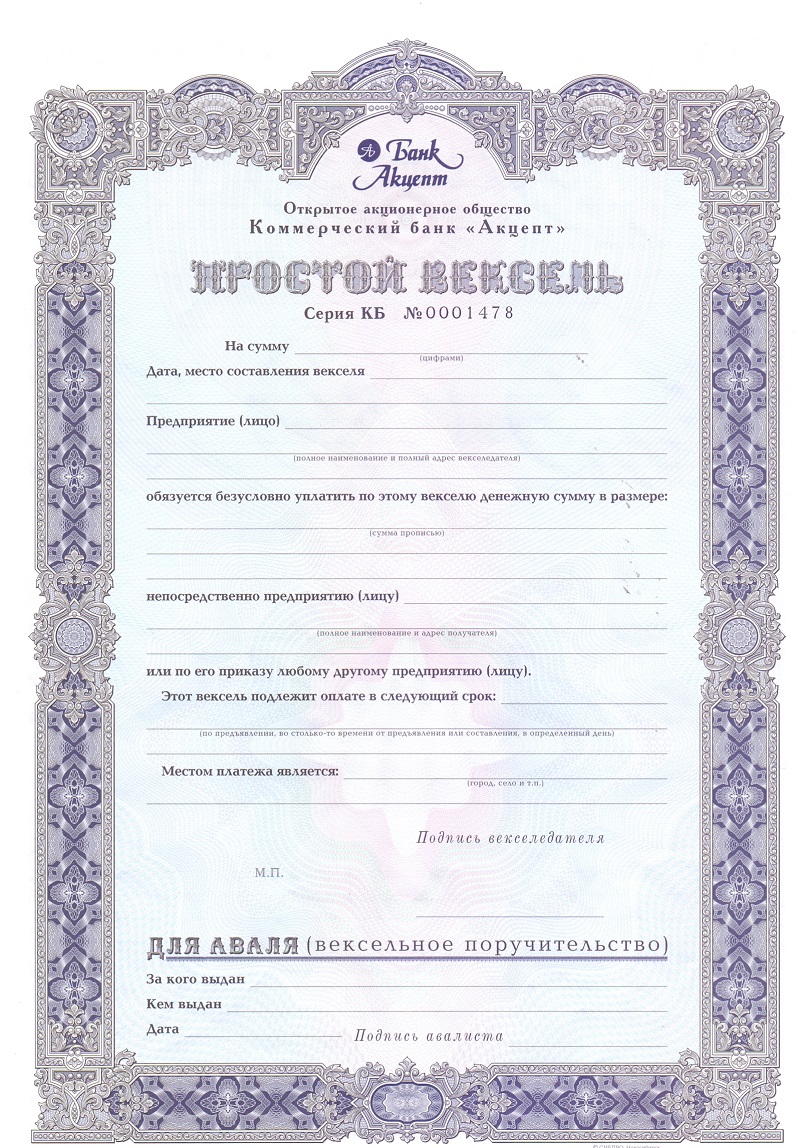

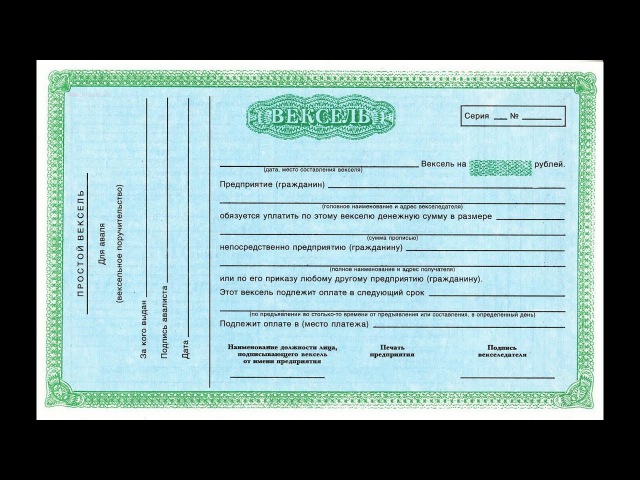

Вексель – это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Простой вексель (соло-вексель) – письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств.

Переводной вексель (тратта) – это письменный документ, содержащий безусловный приказ векселедателя плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

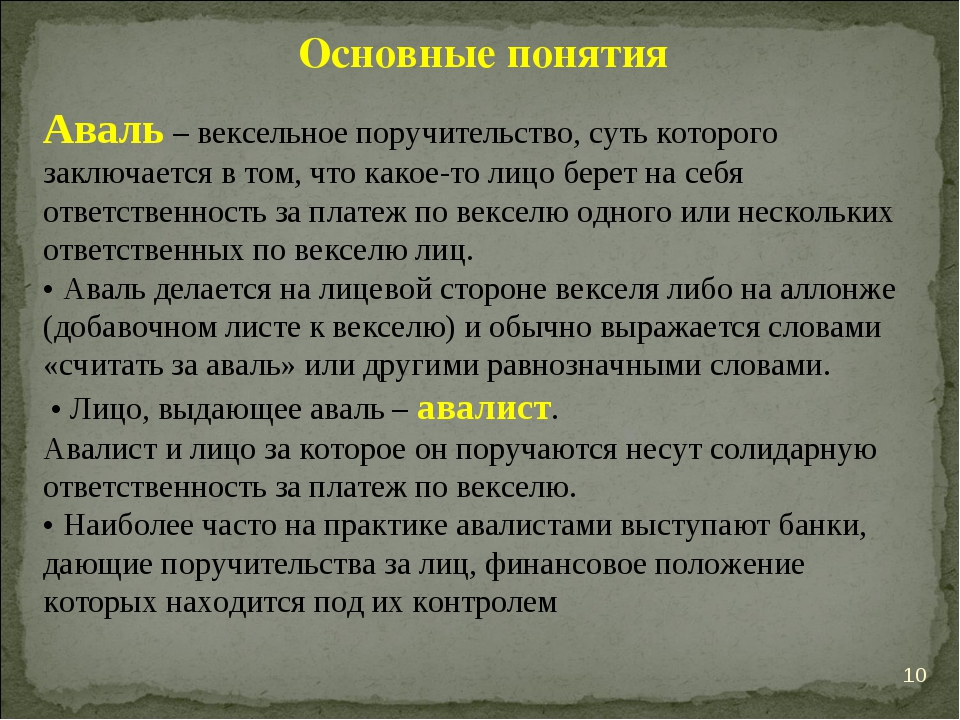

Аваль –поручительство, которое дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица.

Авалист – лицо, совершившее аваль.

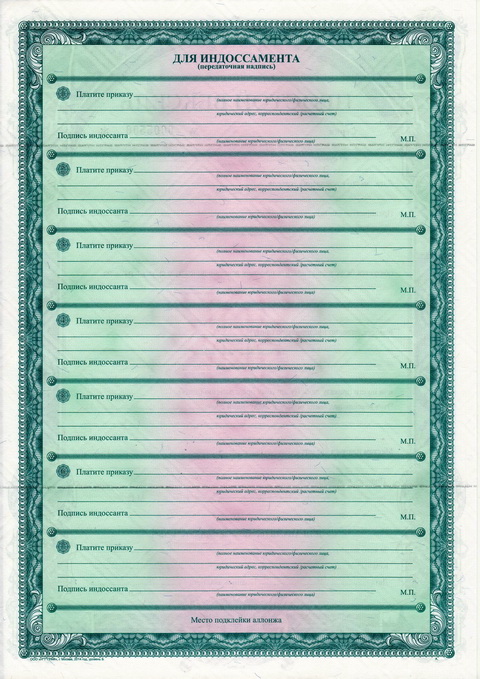

Аллонж — дополнительный лист бумаги, прикрепленный к векселю, на котором совершаются передаточные надписи, если на оборотной стороне векселя они не умещаются.

Индоссамент – это передаточная надпись.

Индоссант – это лицо, передающее вексель по индоссаменту.

Индоссатом – это лицо, получающее вексель по индоссаменту.

Протест векселя – это публичный акт нотариальной конторы, которая официально фиксирует отказ от платежа по векселю.

Словарный диктант по теме «Вексель»

Вексель –

Простой вексель (соло-вексель) –

Переводной вексель (тратта) –

Аваль –

Авалист –

Аллонж –

Индоссамент –

Индоссант –

Индоссатом —

Протест векселя –

Соотнесите понятия и их определения

Вексель– это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Простой вексель (соло-вексель) –

письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств.

Переводной вексель (тратта) –

это письменный документ, содержащий безусловный приказ векселедателя плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

Аваль –

поручительство, которое дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица.

Авалист –

лицо, совершившее аваль.

Аллонж —

дополнительный лист бумаги, прикрепленный к векселю, на котором совершаются передаточные надписи, если на оборотной стороне векселя они не умещаются.

Индоссамент –

это передаточная надпись.

Индоссант –

это лицо, передающее вексель по индоссаменту.

Индоссатом –

это лицо, получающее вексель по индоссаменту.

Протест векселя –

это публичный акт нотариальной конторы, которая официально фиксирует отказ от платежа по векселю.

Соотнесите понятия и их определения

Простой вексель (соло-вексель) –это письменный документ, содержащий безусловный приказ векселедателя плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

Переводной вексель (тратта) –

письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств.

Аваль –

это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Авалист –

это передаточная надпись.

Аллонж —

лицо, совершившее аваль.

Индоссамент –

поручительство, которое дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица.

Индоссант —

это публичный акт нотариальной конторы, которая официально фиксирует отказ от платежа по векселю.

Индоссатом –

дополнительный лист бумаги, прикрепленный к векселю, на котором совершаются передаточные надписи, если на оборотной стороне векселя они не умещаются.

Протест векселя —

это лицо, передающее вексель по индоссаменту.

Соотнесите понятия и их определения

Переводной вексель (тратта) –письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств.

Аваль –

это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Авалист –

это передаточная надпись.

Аллонж —

лицо, совершившее аваль.

Индоссамент

поручительство, которое дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица.

Индоссант —

это публичный акт нотариальной конторы, которая официально фиксирует отказ от платежа по векселю.

Индоссатом –

дополнительный лист бумаги, прикрепленный к векселю, на котором совершаются передаточные надписи, если на оборотной стороне векселя они не умещаются.

Протест векселя —

это лицо, передающее вексель по индоссаменту.

Тестовое задание по теме «Вексель»

1. Обязательство должника уплатить определенную сумму денег в установленный срок получателю денег или по его приказу любому другому лицу — это:

а) вексель;

б) акция;

в) коносамент.

2. Предметом требования по векселю могут быть:

а) вещи, включая деньги и ценные бумаги, а также имущественные права;

б) деньги и ценные бумаги;

в) деньги.

3. Векселя могут быть выставлены к оплате:

а) только на определенную дату;

б) по предъявлении, в установленный промежуток времени от предъявления, в установленный промежуток времени от даты составления, на определенную дату;

в) на определенную дату, в установленный промежуток времени от даты составления.![]()

4. Как называется передаточная надпись на векселе?

а) акцепт;

б) аллонж;

в) индоссамент.

5. Индоссамент, совершенный на ценной бумаге:

а) переносит все права, удостоверенные ценной бумагой, на лицо, которому или по приказу которого передаются права на ценную бумагу;

б) является поручительством, по которому поручившееся лицо принимает на себя субсидиарную ответственность за оплату ценной бумаги перед ее владельцем;

в) является согласием на оплату ценной бумаги.

6. Как называется добавочный лист к векселю?

а) акцепт;

б) аваль;

в) аллонж.

7. В каком векселе фактически выражено два долговых обязательства: плательщика перед трассантом и трассанта перед ремитентом?

а) в простом векселе;

б) в переводном векселе;

в) в простом и переводном векселе.

8. Как называется согласие плательщика на оплату векселя?

а) акцепт;

б) аваль;

в) индоссамент.

9. В зависимости от получаемого дохода векселя бывают:

а) простой и переводной;

б) процентный и дисконтный;

в) авалированный и неавалированный.

10. Поручительство, гарантия, согласно которой поручившееся лицо принимает на себя ответственность за оплату векселя перед его владельцем, называется:

а) индоссамент;

б) акцепт;

в) аваль.

11. Государственные векселя выпускаются:

а) Правительством страны при посредничестве ЦБ России и Минфина РФ; муниципальные векселя выпускаются администрациями субъектов Федерации и администрациями на местах;

б) корпорациями, финансовыми группами, коммерческими банками;

в) физическими лицами.

12. Кто выписывает простой вексель?

а) трассат;

б) сам плательщик;

в) ремитент.

13. Инкассированием векселя является:

а) выполнение поручения векселедержателя по получению в установленный срок причитающихся платежей по векселю;

б) оплата векселя по поручению векселедателя, который по предварительной договоренности с банком указывает место платежа;

в) покупка вексельных долгов, когда векселедержатель делает передаточную надпись покупателю векселя с оговоркой типа «без оборота на меня».

14. Аллонж — это:

а) поручительство, гарантия, согласно которой поручившееся лицо принимает на себя ответственность за оплату векселя перед его владельцем;

б) прикрепленный к векселю добавочный лист, на котором совершаются передаточные надписи;

в) передаточная надпись.

15. Аваль — это:

а) поручительство, гарантия, согласно которой поручившееся лицо принимает на себя ответственность за оплату векселя перед его владельцем;

б) прикрепленный к векселю добавочный лист, на котором совершаются передаточные надписи;

в) передаточная надпись.

Тестовое задание по теме «Вексель»

1. Обязательство должника уплатить определенную сумму денег в установленный срок получателю денег или по его приказу любому другому лицу — это:

а) вексель;

б) акция;

в) коносамент.

2. Предметом требования по векселю могут быть:

а) вещи, включая деньги и ценные бумаги, а также имущественные права;

б) деньги и ценные бумаги;

в) деньги.

3. Векселя могут быть выставлены к оплате:

а) только на определенную дату;

б) по предъявлении, в установленный промежуток времени от предъявления, в установленный промежуток времени от даты составления, на определенную дату;

в) на определенную дату, в установленный промежуток времени от даты составления.

4. Как называется передаточная надпись на векселе?

а) акцепт;

б) аллонж;

в) индоссамент.

5. Индоссамент, совершенный на ценной бумаге:

а) переносит все права, удостоверенные ценной бумагой, на лицо, которому или по приказу которого передаются права на ценную бумагу;

б) является поручительством, по которому поручившееся лицо принимает на себя субсидиарную ответственность за оплату ценной бумаги перед ее владельцем;

в) является согласием на оплату ценной бумаги.

6. Как называется добавочный лист к векселю?

а) акцепт;

б) аваль;

в) аллонж.

7. В каком векселе фактически выражено два долговых обязательства: плательщика перед трассантом и трассанта перед ремитентом?

а) в простом векселе;

б) в переводном векселе;

в) в простом и переводном векселе.

8. Как называется согласие плательщика на оплату векселя?

а) акцепт;

б) аваль;

в) индоссамент.

9. В зависимости от получаемого дохода векселя бывают:

а) простой и переводной;

б) процентный и дисконтный;

в) авалированный и неавалированный.

10. Поручительство, гарантия, согласно которой поручившееся лицо принимает на себя ответственность за оплату векселя перед его владельцем, называется:

а) индоссамент;

б) акцепт;

в) аваль.

11. Государственные векселя выпускаются:

а) Правительством страны при посредничестве ЦБ России и Минфина РФ; муниципальные векселя выпускаются администрациями субъектов Федерации и администрациями на местах;

б) корпорациями, финансовыми группами, коммерческими банками;

в) физическими лицами.![]()

12. Кто выписывает простой вексель?

а) трассат;

б) сам плательщик;

в) ремитент.

13. Инкассированием векселя является:

а) выполнение поручения векселедержателя по получению в установленный срок причитающихся платежей по векселю;

б) оплата векселя по поручению векселедателя, который по предварительной договоренности с банком указывает место платежа;

в) покупка вексельных долгов, когда векселедержатель делает передаточную надпись покупателю векселя с оговоркой типа «без оборота на меня».

14. Аллонж — это:

а) поручительство, гарантия, согласно которой поручившееся лицо принимает на себя ответственность за оплату векселя перед его владельцем;

б) прикрепленный к векселю добавочный лист, на котором совершаются передаточные надписи;

в) передаточная надпись.

15. Аваль — это:

а) поручительство, гарантия, согласно которой поручившееся лицо принимает на себя ответственность за оплату векселя перед его владельцем;

б) прикрепленный к векселю добавочный лист, на котором совершаются передаточные надписи;

в) передаточная надпись.

Вексель — Финансовый словарь

Вексель — долговая ценная бумага, письменное обязательство строго определенной формы. Лицо, которое выдает вексель, является векселедателем; лицо, которое непосредственно использует вексель, называется векселедержателем. Векселя подразделяются на два типа: простые и переводные.

При использовании простого векселя, векселедатель принимает условие выплачивать векселедержателю всю обозначенную в специальном договоре сумму.

Переводной вексель (тратта) – долговое соглашение, согласно которому векселедатель в письменном виде возлагает обязанности по вексельным выплатам на держателя. Процедура принятия на себя обязательств по векселю называется акцептом векселя.

Процедура принятия на себя обязательств по векселю называется акцептом векселя.

При использовании простого векселя необходимо участие сразу двух сторон: должника и кредитора. Оформление переводного векселя предполагает участие всех трех сторон – векселедателя, векселедержателя и непосредственно кредитора.

Оформление векселей регулируется не Гражданским кодексом РФ, а специально созданным для этой цели вексельным правом. Федеральный закон от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе» отсылает к Постановлению Центрального исполнительного комитета СНК СССР от 7 августа 1937 года № 104/1341 «О простом и переводном векселе», которое, в свою очередь, полностью скопировано с постановления международной конвенции «О единообразном законе о переводном и простом векселе», после принятия которого в 1930 году, присоединилась Россия. Из вышесказанного следует, что вексельное право регулируется не только законом конкретного государства, но и международным законодательством.

Первоначально вексель создавался для перевода товарно-денежных отношений в неформальную сферу, то есть в форму не подтвержденного документально обещания заплатить.

В отличие от всех других ценных бумаг, права по векселю передаются не путем цессии, а путем индоссамента (передаточная надпись). Любое юридическое или физическое лицо, подписавшееся под векселем, автоматически становиться соответчиком вексельного долга. После того как вексель будет оплачен полностью, частное лицо либо организация имеет право требовать выплаты по векселю, от всех других лиц, подписавших индоссамент. Передаточная подпись ставиться на обратной стороне векселя.

На лицевой стороне векселя должен быть поставлен так называемый аваль. Если говорить простым языком, аваль это поручительство по векселю. Абсолютно любая подпись на лицевой части векселя считается авалем.

Также векселя можно подразделить на ордерные и именные. Ордерные векселя выдаются на предъявителя. По принятым стандартам срок платежа по векселю отмечается в следующем виде:

- на определенный день;

- на момент предъявления;

- на определенное время от предъявления;

- на определенное время от составления.

В случае если вексель был выписан с оплатой по предъявлению или на определенное время по предъявлению, могут быть предусмотрены проценты по выплатам. В двух прочих случаях начисление процентов не допускается.

Согласно современному законодательству, оплата по векселям должна поступать точно вовремя. Если оплата своевременно не поступает – происходит процедура вексельного протеста. Данная процедура проводиться у нотариуса и до судебных разбирательств в таких случаях чаще всего не доходит.

Вексель не является эмиссионной ценной бумагой. Его выпуск не требует государственной регистрации. Вследствие этого отечественные банки чаще всего используют банки в качестве финансового инструмента.

Если у Вас есть другое определения термина, что такое Вексель — отправьте нам его обязательно!

StudyPort.Ru — Виды банковского кредита

Получение кредита — это заем денег в долг у банка. Существуют следующие виды кредитов. Контокоррентный кредит — кредит по специальному контокоррентному (текущему) счету. Контокоррентный счет представляет собой сочетание текущего и ссудного счетов, он открывается по специальному поручению клиента. На контокоррентном счете отражаются все операции банка с клиентом.

Контокоррентный счет представляет собой сочетание текущего и ссудного счетов, он открывается по специальному поручению клиента. На контокоррентном счете отражаются все операции банка с клиентом.

В форме контокоррентного кредита может быть предоставлен определенный (оговоренный в кредитном соглашении) лимит нежных средств, который определяется средствами заемщика, масштабами его деятельности, прочностью связей с банком, основными характеристиками кредитоспособности. Контокоррентный кредит может предоставляться с обеспечением или без него (бланковый кредит предоставляется только первоклассным заемщикам) .

Раз в квартал или в полугодие банк проводит расчеты, при этом подсчитывается весь приход и весь расход средств клиента и определяется фактическая сумма кредита по контокоррентному счету.

Похожая ситуация может иметь место и на текущих счетах клиента банка, она называется овердрафт. Овердрафт — это одна из форм краткосрочного банковского кредитования. Впервые появилась в Англии. Банк предоставляет своему клиенту право расплачиваться чеками сверх остатка на текущем счете. Подобное право предоставляется наиболее надежным клиентам. При этом заключается дополнительный договор, в котором фиксируется предельный срок покрытия образовавшегося долга, а также процент отчислений банку за предоставление овердрафта.

Банк предоставляет своему клиенту право расплачиваться чеками сверх остатка на текущем счете. Подобное право предоставляется наиболее надежным клиентам. При этом заключается дополнительный договор, в котором фиксируется предельный срок покрытия образовавшегося долга, а также процент отчислений банку за предоставление овердрафта.

В настоящее время ситуация овердрафта часто возникает при чековых формах расчетов, использовании кредитных карточек.

Онкольный кредит (англ. on call — по требованию) представляет собой разновидность контокоррентного кредита и выдается обычно под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает счета клиента, получая право погашения кредита по первому своему требованию за счет средств, поступивших на счет клиента, а при их недостаточности — путем реализации залога. Процентная ставка по онкольному кредиту ниже, чем по обычным банковским кредитам.

Кредитование под вексель. Вексель (нем. Wechsel — перемена, размен) письменное долговое обязательство, оформляемое по нормам особого (вексельного) законодательства, выдаваемое заемщиком кредитору. Вексель — универсальный платежный, расчетный и кредитный документ, пригодный для оплаты товаров и услуг, предоставления краткосрочных кредитов, получения ранее выданных кредитов.

Вексель — универсальный платежный, расчетный и кредитный документ, пригодный для оплаты товаров и услуг, предоставления краткосрочных кредитов, получения ранее выданных кредитов.

Простой вексель (соло) — свидетельство, содержащее письменное безусловное обязательство векселедателя уплатить определенную сумму денег предъявителю векселя или лицу, указанному в векселе, через установленный срок или по предъявлении.

Переводной вексель (тратта) представляет собой документ, содержащий письменное безусловное указание векселедателя лицу, на которое выставлен вексель (плательщику), уплатить определенную сумму денег держателю векселя или лицу, указанному в векселе, через установленный срок или по требованию. Плательщиком по простому векселю является векселедатель, по переводному — другое лицо, берущее на себя обязательство оплатить вексель в срок и являющееся вексельным должником.

Выдавая вексель, векселедатель становится обязанным перед векселедержателем. По переводному векселю обязанным является Плательщик, поэтому переводной вексель прежде всего предъявляется плательщику для акцепта (лат. acceptus — принятый), т.е. согласия на оплату. Посредством акцепта плательщик принимает на себя обязательство оплатить переводной вексель. Акцепт оформляется надписью на векселе (“Акцептован”, “Обязуюсь заплатить” или другим равнозначным словом или фразой) и подписью плательщика. Так он становится акцептантом — главным вексельным должником. По простому векселю векселедатель обязан так же, как и акцептант по переводному.

acceptus — принятый), т.е. согласия на оплату. Посредством акцепта плательщик принимает на себя обязательство оплатить переводной вексель. Акцепт оформляется надписью на векселе (“Акцептован”, “Обязуюсь заплатить” или другим равнозначным словом или фразой) и подписью плательщика. Так он становится акцептантом — главным вексельным должником. По простому векселю векселедатель обязан так же, как и акцептант по переводному.

Векселедержатель по истечении установленного срока может предъявить вексель к оплате или, не дожидаясь установленного срока, может передать его другому лицу с помощью специальной передаточной надписи — индоссамента (лат. indorsum — спина) на обороте векселя или на специально прикрепленном листе — аллонже (фр. allonge — надставка), но уже для оплаты своего долга, или он может вексель продать. Продажа векселя до наступления срока погашения называется учетом векселя; имеет целью немедленное получение денег.

Платеж по векселю (в пределах всей вексельной суммы или только ее части) может быть гарантирован третьим лицом или одним из лиц, подписавших вексель. Такое вексельное поручительство называется аваль (фр. aval — поручительство по векселю) ; оформляется гарантийной надписью и подписью авалиста — лица, совершающего аваль. Аваль может быть произведен и посредством выдачи специального документа. За поручительство авалисты берут плату.

Такое вексельное поручительство называется аваль (фр. aval — поручительство по векселю) ; оформляется гарантийной надписью и подписью авалиста — лица, совершающего аваль. Аваль может быть произведен и посредством выдачи специального документа. За поручительство авалисты берут плату.

Кредит под залог векселя. Подобная операция уже упоминалась при рассмотрении характера обеспечения кредита — вексель упоминался как способ обеспечения кредита.

Под залог векселя банк может предоставить разовый кредит. Размер кредита составляет 60 — 90% номинальной суммы векселя. Срок кредита определяется сроком погашения векселя. При осуществлении подобной операции банк тщательно анализирует вексель: правильность юридического оформления, экономическую надежность векселедержателя, а также содержание сделки, лежащей в основе выписки векселя. На векселе банк ставит надпись “Валюта в залог”, “Валюта в обеспечение”, хранит вексель до истечения срока в установленном порядке.

Кредит под залог векселя может носить постоянный характер. Такой кредит осуществляется по специальному ссудному счету в пределах лимита кредитования, устанавливаемого отдельно для каждого клиента. Погашение кредита осуществляется либо перечислением средств с расчетного счета клиента на ссудный, либо за счет платежей по заложенным векселям. Специальный ссудный счет открывается только солидным клиентам, имеющим большое количество надежных векселей, срок погашения по которым еще не наступил. Наиболее эффективен во взаимоотношениях банка с торговыми и снабженческо-посредническими предприятиями.

Такой кредит осуществляется по специальному ссудному счету в пределах лимита кредитования, устанавливаемого отдельно для каждого клиента. Погашение кредита осуществляется либо перечислением средств с расчетного счета клиента на ссудный, либо за счет платежей по заложенным векселям. Специальный ссудный счет открывается только солидным клиентам, имеющим большое количество надежных векселей, срок погашения по которым еще не наступил. Наиболее эффективен во взаимоотношениях банка с торговыми и снабженческо-посредническими предприятиями.

Дисконтный кредит. Банки часто и охотно учитывают векселя. Это одна из самых старых и традиционных банковских операций. Осуществляется через индоссамент (передаточную надпись на векселе) . Держатель векселя в момент учета получает вексельную сумму за вычетом учетного процента, или дисконта. Поскольку держатель векселя получает деньги, не дожидаясь срока погашения, то фактически он получает от банка кредит.

Акцептный кредит. Банк часто бывает акцептантом, т. е. плательщиком по переводному векселю. Акцептный кредит, в отличие от дисконтного, не принимает характера кредита, а является лишь гарантией, предоставленной банком. Акцептуя вексель, банк гарантирует осуществление платежа точно в установленные сроки. Векселедатель вносит вексельную сумму в банк до наступления срока платежа по векселю (обычно за 1—2 дня), а также уплачивает комиссию за акцепт (обычно 0,5% от суммы) .

е. плательщиком по переводному векселю. Акцептный кредит, в отличие от дисконтного, не принимает характера кредита, а является лишь гарантией, предоставленной банком. Акцептуя вексель, банк гарантирует осуществление платежа точно в установленные сроки. Векселедатель вносит вексельную сумму в банк до наступления срока платежа по векселю (обычно за 1—2 дня), а также уплачивает комиссию за акцепт (обычно 0,5% от суммы) .

Авальный кредит. Банки и другие кредитные организации часто выступают авалистами (поручителями по векселю) . За выдачу вексельного поручительства банк взимает плату, так называемый надписательный процент. В случае авального кредита, так же как и при акцептном кредите, речь идет не о собственно кредите, а лишь о гарантиях, предоставляемых банком по выплате вексельной суммы или ее части.

Заметим, что три последние формы кредита (особенно акцептный и авальный) носят характер косвенного кредитования, непосредственно не имеют дела с предоставлением дополнительных средств во временное пользование заемщику.

Форфетирование (от фр. a forfait — целиком) — покупка банком у производителя (кредитора) коммерческих векселей, акцептованных покупателем (должником или плательщиком), срок по которым еще не наступил, исключающая возможность регресса (обращения требования о взыскании долга) на предыдущих должников. Вексель передается банку (фейтору) . Владелец векселя (производитель) получает сразу сумму долга за вычетом учетной ставки форфетирования, которая обычно выше, чем по другим формам кредитования. Величина ставки зависит от категории должника, сроков кредита, валюты (естественно, предпочтение отдается векселям, выписанным в устойчивых валютах) . При наступлении срока платежа вексель предъявляется должнику от имени форфейтора.

Внешне операция форфетирования схожа с операцией учета векселя, но отличается объемом прав и обязанностей форфейтора и покупателя векселя. Форфейтор не имеет права регресса к продавцу векселя, в то время как владелец векселя имеет право требовать выплаты по векселю у всех лиц, обозначенных на векселе.

Чаще всего форфетирование используется во внешней торговле. Векселя приобретаются на крупные суммы и на длительный срок (от 6 месяцев до 5 лет) . Форфетирование обычно применяется как разовая операция, связанная с куплей-продажей отдельного векселя.

Список литературы:

«Основы предпринимательского дела» под редакцией Ю. М. Осипова, Е. Е. Смирновой. — М.: Бек, 1996

Аваль обязательства третьего лица по векселю или чеку

Главная Разъяснение правовых понятийСудья получает эмоции о заявителе, что напечатал собственные взгляды, изучая текст и его мысли. В действительности письмо это заменитель ума обращающегося. Это становится архи влиятельнымв местах, если результат зависит от эмоционального состояния. Заказать хороший шаблон у адвоката будет хорошо стоить. Потому что это имеет огромное значение.

Аваль – односторонняя сделка, в которой третье лицо принимает обязательства по совместной ответственности с авалистом (должником) относительно долговых векселей или чеков, в том же объеме и на тех же условиях, что и основной должник. Предметом сделки является осуществление платежа по векселю или чеку в случае дисгонорации ценной бумаги, то есть неплатежа со стороны основного должника либо лица, которое было назначено плательщиком. Аваль на векселе регулируется «Положением о переводном и простом векселе» от 7 августа 1937 г. № 104/1341, на чеке – ГК РФ. Важно отметить, что авалист не должен быть одним и тем же лицом, за кого он дал аваль.

АВАЛЬ

См. также в других словарях:

АВАЛЬ — (aval) 1. Выданная третьей стороной гарантия платежа по векселю (bill of exchange) или простому векселю/долговому обязательству; часто выдается банком. 2. Надпись на векселе, которая индоссирует или гарантирует вексель. Финансы. Толковый словарь … Финансовый словарь

Аваль — – поручительство по векселю. Он может быть проставлен любым лицом, кроме плательщика или векселедателя. Тот, кто ставит аваль, называется авалистом. Аваль по векселю равнозначен юридическому понятию поручительства. То есть авалист принимает на… … Банковская энциклопедия

Аваль — вексельное поручение, в силу которого лицо (авалист), совершившее его, принимает ответственность за выполнение обязательств каким либо из обязанных по векселю лиц акцептантом, векселедателем, индоссантом; оформляется либо гарантийной надписью… … Официальная терминология

АВАЛЬ — (французское aval), вексельное поручительство; может быть выдано на всю сумму векселя или часть ее за любое ответственное по векселю лицо. Термин аваль используется и при поручительстве в отношении др. оборотных документов (например, Аваль чека) … Современная энциклопедия

АВАЛЬ — поручительство, гарантия, согласно которой авалист (поручившееся лицо) принимает на себя ответственность за оплату векселя перед его владельцем. Например, лицо А взяло деньги в долг у лица В и выдало ему вексель (расписку). Если третье лицо… … Экономический словарь

АВАЛЬ — (фр.). Поручительство, подписанное на векселе. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н. 1910. АВАЛЬ [фр. aval поручительство] экон. вексельное поручительство, по которому лицо, его совершившее, принимает на себя… … Словарь иностранных слов русского языка

Аваль — фр. aval одобрение вексельное поручительство или гарантийная записка, по которой поручившееся лицо авалист принимает на себя ответственность за оплату векселя перед его владельцем. Цель аваля увеличивать надежность векселя.Документ должен быть… … Словарь бизнес-терминов

аваль — поручительство Словарь русских синонимов. аваль сущ. кол во синонимов: 2 • надпись (32) • … Словарь синонимов

АВАЛЬ — (фр. aval) в гражданском праве вексельное поручительство или гарантия платежа по чеку, сделанные третьим лицом в виде особой гарантийной записи. Согласно ст. 880 ГК РФ платеж по чеку может быть гарантирован полностью или частично посредством А.,… … Юридический словарь

АВАЛЬ — (франц. aval) поручительство по векселю, чеку; может быть выдано на всю сумму или часть ее за любое ответственное лицо: векселедателя, акцептанта, чекодателя, чекодержателя … Большой Энциклопедический словарь

Аваль — поручительство по векселю; допускается как длявекселедержателя, так и для надписателя, индоссанта или акцептантатраты. Поручитель ответствен наравне с векселедержателем и платит занего в случае его неаккуратности; он приписывает свое имя к… … Энциклопедия Брокгауза и Ефрона

Книги

Аваль, права и обязанности авалиста

Особой разновидностью поручительства является аваль.

Аваль представляет собой одностороннюю абстрактную сделку, в силу которой определенное лицо (авалист или кавент) принимает на себя простое и ничем не обусловленное одностороннее обязательство платежа суммы векселя или чека полностью или в части за счет (вместо) иного лица, уже обязанного к платежу по данному векселю или чеку.

Аваль дается на переводном векселе, на лицевой стороне чека или на добавочном листе; он может быть дан и на отдельном листе с указанием места его выдачи. Он выражается словами «считать за аваль» или всякой иной равнозначной формулой; он подписывается тем, кто дает аваль. Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне чека или переводного векселя. В авале должно быть указано, за кого он дан. При отсутствии такого указания он считается данным за векселедателя (чекодателя). Авалист отвечает так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы векселя (чека). Оплачивая переводный вексель или чек, авалист приобретает права, вытекающие из переводного векселя или чека, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя или чека обязаны перед этим последним.

Чековый аваль. Содержанием чекового аваля является гарантия (поручительство) платежа по чеку. Однако нормы ГК о поручительстве к чековому авалю, так же как к вексельной гарантии, неприменимы.

Ценные бумаги могут регулироваться общими нормами гражданского законодательства лишь в случаях, прямо установленных законом. С этих позиций представляется более правильным регулирование расчетов чеками специальным законом, а не нормами ГК. В качестве чекового авалиста может выступать любое лицо, за исключением плательщика. Аваль должен быть проставлен на лицевой стороне чека или на дополнительном листке. Чековая гарантия состоит из слов «считать аваль», указаний, кем дан аваль. В противном случае считается, что аваль дан за чекодателя. Если платеж по чеку гарантируется частично, об этом должно быть указано наряду с другими реквизитами аваля (ст. 881 ГК ). Аваль должен быть подписан и указана дата его проставления.

Гражданский кодекс иначе, чем Положение о чеках, устанавливает ответственность чекового авалиста. Она определяется ответственностью того лица, за которого дана гарантия. Гарантия платежа по чеку может быть дана за чекодателя либо индоссанта. Авалист освобождается от ответственности лишь в случае, если несоблюдение формы (например, отсутствие какого-либо из обязательных реквизитов) лишает документ силы чека. Недействительность обязательства, вытекающего из чека, по другим основаниям (помимо дефекта формы) не исключает ответственности авалиста. Авалист после оплаты чека приобретает право регресса к тому, за кого дана гарантия, и против лиц, обязанных перед последним.

Кроме того, платеж по переводному или простому векселю может быть обеспечен данным специальным поручительством – авалем (итал. a valle – внизу, в нижней части векселя), которое предоставляется авалистом – третьим лицом или даже одним из лиц, уже надписавших вексель (ст. 30 и ч. 3 ст. 77 Положения о переводном и простом векселе). В роли авалиста может выступить любое лицо, которое само способно обязываться по векселям. Практически в этом качестве выступают наиболее платежеспособные лица, прежде всего банки. Аваль дается лишь за одного из обязанных по векселю лиц – плательщика, трассанта (векселедателя) или индоссанта. Герасимова Л.П. Коммерческое право | Горбухов В.А. Коммерческое право | Кушнир И.В. Коммерческое право

Аваль, права и обязанности авалиста

Читайте также:

Особой разновидностью поручительства является аваль.

Аваль представляет собой одностороннюю абстрактную сделку, в силу которой определенное лицо (авалист или кавент) принимает на себя простое и ничем не обусловленное одностороннее обязательство платежа суммы векселя или чека полностью или в части за счет (вместо) иного лица, уже обязанного к платежу по данному векселю или чеку.

Аваль дается на переводном векселе, на лицевой стороне чека или на добавочном листе; он может быть дан и на отдельном листе с указанием места его выдачи. Он выражается словами «считать за аваль» или всякой иной равнозначной формулой; он подписывается тем, кто дает аваль. Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне чека или переводного векселя. В авале должно быть указано, за кого он дан. При отсутствии такого указания он считается данным за векселедателя (чекодателя). Авалист отвечает так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы векселя (чека). Оплачивая переводный вексель или чек, авалист приобретает права, вытекающие из переводного векселя или чека, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя или чека обязаны перед этим последним.

Чековый аваль. Содержанием чекового аваля является гарантия (поручительство) платежа по чеку. Однако нормы ГК о поручительстве к чековому авалю, так же как к вексельной гарантии, неприменимы.

Ценные бумаги могут регулироваться общими нормами гражданского законодательства лишь в случаях, прямо установленных законом. С этих позиций представляется более правильным регулирование расчетов чеками специальным законом, а не нормами ГК. В качестве чекового авалиста может выступать любое лицо, за исключением плательщика. Аваль должен быть проставлен на лицевой стороне чека или на дополнительном листке. Чековая гарантия состоит из слов «считать аваль», указаний, кем дан аваль. В противном случае считается, что аваль дан за чекодателя. Если платеж по чеку гарантируется частично, об этом должно быть указано наряду с другими реквизитами аваля (ст. 881 ГК). Аваль должен быть подписан и указана дата его проставления.

Гражданский кодекс иначе, чем Положение о чеках, устанавливает ответственность чекового авалиста. Она определяется ответственностью того лица, за которого дана гарантия. Гарантия платежа по чеку может быть дана за чекодателя либо индоссанта. Авалист освобождается от ответственности лишь в случае, если несоблюдение формы (например, отсутствие какого-либо из обязательных реквизитов) лишает документ силы чека. Недействительность обязательства, вытекающего из чека, по другим основаниям (помимо дефекта формы) не исключает ответственности авалиста. Авалист после оплаты чека приобретает право регресса к тому, за кого дана гарантия, и против лиц, обязанных перед последним.

Кроме того, платеж по переводному или простому векселю может быть обеспечен данным специальным поручительством – авалем (итал. a valle – внизу, в нижней части векселя), которое предоставляется авалистом – третьим лицом или даже одним из лиц, уже надписавших вексель (ст. 30 и ч. 3 ст. 77 Положения о переводном и простом векселе). В роли авалиста может выступить любое лицо, которое само способно обязываться по векселям. Практически в этом качестве выступают наиболее платежеспособные лица, прежде всего банки. Аваль дается лишь за одного из обязанных по векселю лиц – плательщика, трассанта (векселедателя) или индоссанта.

Источники:

mosadvokat.org, dic.academic.ru, na5.5rik.ru, studopedia.net

Следующие статьи:

Вексель, его функции. Разновидности векселей. Простой и переводной вексель

Функции векселя

Основная функция векселя такая же, как и у денег. Он является платёжным средством. Предоставляет возможность бизнесменам совершать покупки с отсрочкой, поставщикам даёт возможность относительно без проблем получать кредиты в форме учёта векселей, срок платежа по которым ещё не наступил.

По праву можно сказать, что с развитием товарно-кредитных отношений, вексель стал универсальным кредитно-расчётным инструментом финансовой системы. Примечательно, что вексель выполняет не только функции средства платежа, кредитных денег, но и стал объектом купли-продажи, учёта залога и т.п.

В соответствии с Женевской конвенцией, применяемый для расчётов вексель, получил следующее определение:

Определение 1Вексель – это безусловный письменный приказ, которые адресован одним лицом другому, подписанный лицом, выдавшим его и требующим от получившего лица оплаты по требованию или в установленный момент времени в будущем конкретную сумму указанному лицу или предъявителю.

Однако существует мнение, согласно которому предполагается, что более правильно говорить о том, что вексель представляет собой суррогат денег, благодаря элементарной практике передаточных надписей, в том числе солидарной ответственности, которая связывает всех участников по векселю. Из чего следует, что вексель, приобретая эластичность и подвижность, может выступать в качестве средства обращения и платежа, практически в полной мере заменяя собой деньги.

Вексель значительно сокращает время расчётов, поскольку один и тот же вексель может погасить несколько денежных обязательств.

Замечание 1Если платёж по векселю не произошёл вовремя от должника к получателю, то согласно правилам векселей, его держатель может потребовать от векселя предшественника нужную сумму.

Вексель пережил серьёзное развитие и в процессе своей эволюции от приобрёл определённые свойства других денежных документов, таких как ценные бумаги. Впоследствии по своей правовой природе вексель является в странах континентального права ценной денежной бумагой, а в странах общего права он имеет свойства оборотного документа.

Виды векселя

Для международной практики характерны два вида классических векселей:

- Простой вексель.

- Переводной вексель.

Простой вексель

Определение 2Простой вексель – это обязательство в письменном виде, которое ничем не обусловлено для векселедержателя, подразумевающее уплату конкретной суммы денег в установленный период времени и в определённом месте векселедержателю или по его просьбе.

Самой близкой по значению для простого векселя является долговая расписка, которая подразумевает приблизительно такую же суть.

Замечание 2Вексельное законодательство не распространяется на долговую расписку.

Долговая расписка регулируется общегражданскими правовыми нормами. Её основное отличие от простого векселя состоит в том, что она порождает казуальное, а не абстрактное обязательство уплаты. Её передача может происходить по индоссаментам, хотя не исключены случаи свидетельствования посредством нотариального заверения, которое не обладает свойством публичной ответственности.

Определение простого векселя можно найти в Законе о переводных платежах 1882 г., которое гласит, что это безусловное письменное обещание, которое предоставляется одним лицом другому, подписанное этим векселедателем, в котором описано обязательство об уплате:

- По требованию в указанную дату.

- Обозначенную сумму денег.

- Определённому лицу по его распоряжению или предъявителю.

Простой вексель является обещание заплатить конкретную сумму денег определённому лицу. Вместе с тем необходимо не забывать, что переводной вексель представляет собой требование платежа. В таком векселе изначально участвуют два лица: векселедатель и векселедержатель. В качестве векселедателя представлено лицо, которое самостоятельно и прямо безусловно обязуется платить по выданному им векселю. Векселедержатель в данной ситуации – это первый приобретатель, которому принадлежит право на получение платежа по векселю.

Разница простого и переводного векселя состоит в том, что простой вексель должен быть оформлен и подписан лицом, которое даёт обещание уплатить по задолженности и отправляется лицу, которому покупатель задолжал денег.

На рисунке ниже представлена схема взаимоотношений при простом векселе, а также различие между простым и переводным векселями.

Переводной вексель

Выписывается переводной вексель экспортёром и отправляется покупателю. Часто переводной вексель называют неполноценным, но только до момента, пока он не доставлен ремитенту, или, получателю денег по переводному векселю. Стоит отметить, что правила, которые касаются акцепта, никак не связаны с простым векселем, в силу того, что они не требуют акцептования.

Замечание 3Простой вексель невозможно опротестовать.

Обязательное условие при заполнении векселя – гербовая бумага. Именно на неё выполняется долговое обязательство. Это обязательное требование российского законодательства. Но стоит помнить, что данное правило не распространяется на переводные векселя, которые выпускаются российскими экспортёрами в рамках инкассовых или аккредитивных операций, в том числе на траты импортёра, которые выпускаются с целью рефинансирования.

В основе вексельной метки определение названия документа, который отличает вексель от иных похожих документов – долговых обязательств. Также стоит отметить, что вексель должен содержать денежную сумму, срок платежа, место платежа, наименование первого приобретателя векселя. Плательщик, или, по-другому, трассат, имеет обозначение названия лица в левом нижнем углу на левой стороне векселя. Выглядит это так:

Передача векселя

Векселя выступая в роли ценных бумаг обладают обороноспособностью. Если вексель используется как платёжное средство, то первый приобретатель векселя имеет полное право передать его в собственность другому лицу, такое же право имеют и следующие приобретатели. Передача векселя в собственность как процесс называется индоссаментом. Лицо, которое передаёт вексель другому – индоссантом, а то, которое получает – индоссатом.

Правовое регулирование индоссамента единое для всех стран, имеются в виду страны, где применяется Женевская система права и английская. Лицо, которому переуступается вексель, получает больше прав в сравнении с предшественниками. В случае, когда держатель векселя представлен законным держателем, то он имеет вексель вне зависимости от каких-то недостатков права всех предыдущих держателей или от личных претензий от владельцев друг к другу, что даёт ему право требовать осуществления платежа по векселю.

Определение 3Законный держатель векселя – это лицо, которое полечило полный и оформленный вексель добросовестно, за какую-то собственность, без заметных дефектов в праве со стороны лица, передающего вексель, до истечения по нему срока выплаты и без пометки, что он был ранее опротестован.

Для законного держателя также характерны следующие признаки: оно законным путём получило этот вексель от законного держателя и оба они не участвовали в мошеннических деяниях. В таком случае затрагивающий вексель имеет право называться держателем, в отношении акцептанта и всех лиц по векселю до момента его передачи. Если вексель передаётся его законному держателю, а акцепт отказывается от него, то он возвращается во владение трассанта, и он может принять на себя права законного держателя.

Суть индоссамента заключается в том, что через его проставление на оборотной стороне векселя или на добавочном листе передаточной надписи вместе с векселем третьему лицу одновременно передаётся право, которое позволяет получить платёж.

Определение 4Индоссирование векселя – действие, которое направлено на передачу векселя.

Различают два вида передаточных надписей: именная и бланковая подписи. Именная подпись кроме подписи лица, которое предоставляет вексель, обязательно содержит информацию об имени нового приобретателя векселя. Бланковая подпись – это подпись лица, которое передаёт вексель – индоссанта, суть в том, что она не содержит информации о том, кому передаётся вексель. В случае, когда на оборотной стороне нет месте для совершения передаточной подписи, то она совершается на добавочном листе, который специально для этого прикрепляется так, чтобы индоссамент начинался на самом векселе, а заканчивался на его аллонже.

Замечание 4При передаче векселя от индоссанта к индоссату взимается гербовый сбор.

Бывают ситуации, когда вексель может стать не соответствующим по требованиям к внешнему виду, например, если на нём размещена неправильная передаточная подпись. Вопросы к передаточной подписи могут возникнуть в том случае, если есть сомнения в отношении того, действительно ли она сделана конкретным ремитентом.

Передача векселя по индоссаменту может иметь разные цели. В основном это передача индоссату права собственности на вексель. Также можно говорить о возможности залогового индоссамента, в том числе и для выполнения индоссатом поручения индоссанта.

Банк может совершать все необходимые действия для получения платежа, в случае, когда он посылает своим корреспондентам на инкассо тратты, которые выставляются по его приказу экспортёрами на иностранных импортёров, в том числе простые векселя, которые были выданы иностранными компаниями и проставляет препоручительство индоссаменты в пользу для иностранного банка-корреспондента.

Поручительство по векселю

Оплата векселя дополнительно гарантируется через поручительство лица, которое принято называть авалистом. Аваль является банковской гарантией, которая выражается в форме подписи на лицевой стороне векселя, что примечательно, она сопровождается надписью «считать за аваль», или какими-то иными словами.

Авалем может быть одна подпись, которая поставлена на лицевой стороне векселя, если эта подпись не является подписью векселедателя или акцептанта. Ответственность авалиста соответствует той стороне, за которую он дал аваль. В его полномочиях ограничить себе обязательство в отношении суммы, срока или иного условия, которое записано на векселе.

Банк, который выступает в качестве авалиста, выдаёт поручительство по векселю за самого векселедателя и за каждое другое обязанное по векселю лицо. Авалист отвечает солидарностью с основным вексельным должником, которому он гарантировал исполнение обязанности. При оплате векселя, авалист становится обладателем прав лица, обязательства которого он исполнил.

Замечание 5Институт вексельного поручительства неизвестен в Английском праве. Однако в США ЕТК предусмотрена возможность предоставления гарантии платежа по оборотному документу. Но не стоит забывать, что в Великобритании аваль после некоторого перерыва снова стал востребованным, в большей мере для операций «а-форфе».

Примечательно, что авалировать можно только тот вексель, который подлежит оплате спустя некоторое время, а тот, который подлежит оплате по предъявлению, авалировать нельзя. Первоначальная сторона не имеет права сама авалировать переводной вексель, поскольку несёт ответственность по нему в любом случае.

Согласно юридическому значению, аваль представляет собой дополнительную ответственность другого лица. Вексель авалируется в большинстве случаев только после его акцепта трассатом, со стороны банка. Для данной операции не существует правовых норм, в таком случае любое лицо может авалировать вексель посредством проставления печати на вексель «за аваль», которая сопровождается подписью уполномоченного лица.

Выдача аваля является платной услугой. Плату за данную операцию взимает банк в процентах от суммы векселя. Если оплата за авалирование векселя производится в банк, то он в праве требовать от векселедержателей возврата сумму процента и пеню за каждый день просрочки платежа и покрытия иных расходов.

Переводной вексель или тратта

Определение 5Переводной вексель – это письменный документ, который содержит информацию о безусловном приказе векселедержателя плательщику об уплате конкретной суммы денег в определённый срок в определённом месте векселедержателю или его приказу.

Лицо, которое выдаёт переводной вексель, именуется трассанта – передатчика; лицо, на которое выписан переводной вексель и которое обязано выплатить по векселю указанную сумму денег, именуется трассатом; лицо, которое должно получить деньги по векселю, именуют ремитентом.

На картинке ниже показаны взаимоотношения по переводному векселю схематично.

Платёж через банковскую тратту

Определение 6Банковская тратта – это чек, который выписан банком на один из своих банковских счетов.

Пример 1Банковская тратта может быть выписана британским банком и содержать в себе указание о платеже с его собственного банковского счёта на счёт банка-корреспондента в зарубежной стране.

Чтобы наиболее детально разобраться в процедуре оплаты долгов зарубежным поставщикам через банковскую тратту нужно обратиться к примеру.

Пример 2Британская компания хочет заплатить поставщику во Франции через банковские тратты. Ей необходимо выдать банку требование в письменном виде своему британскому банку на предоставление данной тратты. В этом требовании необходимо указать банку, чтобы он купил евро по курсу спот от её имени и дебетовал её счёт на стерлинговый эквивалент этой тратты плюс банковские комиссионные.

Примечательно, что если у компании есть счёт в этом банке в евро, то она может распорядиться, чтобы тратта предоставлялась посредством дебетования этого валютного счёта.

Британский банк дебетует счёт компании и передаёт тратту ответственному представителю. Она должна быть послана поставщику во Францию. Иначе говоря, именно клиент банка несёт ответственность за пересылку тратты за границу. В случае потери или кражи тратты в процессе пересылки, банки без особого желания идут на прекращение действия утерянной тратты, в силу того, что это подрывает их репутацию, если они не смогут оплатить собственные чеки.

Замечание 6Банковская тратта несёт в себе особые гарантии платежа, банки не хотят терять её.

Тратта выписывается на банковский счёт, который британский банк имеет в банке-корреспонденте во Франции. Ведётся данный счёт в евро. Британский банк информирует французский о том, что произошла выдача данной тратты и посылает прошение дебетовать свой счёт, в момент, когда тратту предоставит французский поставщик. Данный запрос обычно пересылают авиапочтой. Таким образом, французский поставщик предоставит тратту в свой французский банк на оплату, банк сможет совершить платёж и дебетовать счёт английского банка.

Ситуация, которая описана выше имеет отношение к траттам, деноминированным в иностранной валюте. Точно так же может быть выписана банковская тратта, которая подразумевает совершение платежей в другой валюте. В любом случае алгоритм один и тот же, поставщик предоставляет тратту в банк и просит свой банк инкассировать платёж.

Вексель, который был выписан в Великобритании экспортёром на лицо, которое находится за границей, или вексель, который был выписан за рубежом иностранным экспортёром на британского импортёра, представляет собой иностранный вексель вне зависимости от того, в какой валюте он должен быть оплачен. Сумму, которую нужно выплатить по векселю, в соответствии с Законом о переводных векселях 1882 г. представляет собой конкретную сумму или «означенную» сумму. Согласно этому закону:

- Оплата процентов включается, но не обязательно в сумму платежа, при условии, что это заранее обозначено. Проценты рассчитываются с даты выписки векселя, в случае если в векселе нет других обозначений.

- Вексель может быть оплачен частично, несколькими платежами, если это предусмотрено условиями на векселе. Могут быть даны другие указания, в соответствии с которыми вся сумма будет предоставляться к оплате, если трассат отказывается от частичных оплат.

- Вексель оплачивается согласно обменному валютному курсу, к примеру, тому курсу, который действует на дату подписания векселя, или по тому курсу, который установлен согласно указаниям на самом векселе.

Акцепт

Когда трассант векселя желает убедиться в том, что трассат обязательно заплатит получателю платежа в срок, то он представляет вексель трассату или через банк для акцепта. В итоге переводной вексель как таковой не имеет никакой законной силы в качестве платёжного средства, а представляет собой лишь «представителя» реальных денег, из чего следует, что должник, письменно подтверждает своё согласие произвести платёж по векселю, совершает акцепт тратты.

Ниже на картинке пример акцепта переводного векселя.

До момента акцепта векселедатель переводного векселя и плательщик между собой никак не связаны вексельными правоотношениями. Их объединяют общегражданские правоотношения, которые вытекают из сделки, являющейся основой векселя.

Определение 7Акцент – это только атрибут переводного векселя.

Особенность простого векселя в том, что векселедержатель априори согласен его погасить с момента подписания им.

Замечание 7Предъявление тратты в такой ситуации рассматривается как право векселедержателя, но не обязанность.

Современное вексельное право подразумевает смешанность системы, в которой разделяются случаи, где акцепт обязателен и где он факультативен. Обязательность акцепта возникает при прямом указании об этом в законе, либо, когда законом заранее предусмотрено право выдвинуть к акцепту со стороны трассанта подобные условия при его выписке. Согласно английскому праву, допускается указание обязательности предъявления векселя к акцепту. Такая ситуация показывает, что предъявить вексель к акцепту нужно раньше, чем он будет предъявлен к оплате. Если данное правило не соблюдается, то это может стать причиной лишения права регресса, в силу того, что регрессивные обязательства появляются в этом случае исключительно в момент выполнения векселедержателем своей прямой обязанности по предъявлению векселя к акцепту.

Как показывает практика в обращении предпочтение всегда получают акцептованные переводные векселя, поскольку высоколиквидная ценная бумага представляется в момент, когда она содержит обязательства трассанта и плательщика.

Замечание 8Стоит отметить, что предъявление векселя к акцепту должно состояться в месте нахождения плательщика. Если это происходит в другом месте, то плательщик имеет право дать акцепт, но имеет основания отказаться от данного действия.

Акцепт может произойти в любое время до наступления срока платежа. Однако стоит отметить, что здесь существуют некоторые исключения: срок акцепта может быть указан на векселе целенаправленно, таким образом, переводные векселя, должны быть оплачены в конкретный срок от предъявления, они должны быть предъявлены к акцепту в течение года с момента их выдачи.

В ситуации, когда переводной вексель не был предъявлен к акцепту в указанный срок, который был установлен векселедержателем, то последний лишается прав, появляющихся вследствие неакцепта и неплатежа, иначе говоря, векселедержатель может лишиться обязанных перед ним лиц. Более того, вексель предъявляется к акцепту любым лицом, например, банком, который должен выполнить поручение векселедержателя. Лицо, которое предъявляет вексель к акцепту, и которое не имеет никакого отношения к участию в векселе, называют презентантом, а процесс – презентацией.

Для извещения акцепта о предстоящем предъявлении векселя, трассат отправляет специальное письмо, которое называется уведомительное письмо, или через авизо, где в соответствии с правилами, указываются детали: место и время выдачи, вексельная сумма, имя первого приобретателя, место платежа, вопросы расчётов трассанта и трассата.

Замечание 9Исполнение обязательного платежа, которое принято плательщиком посредством акцепта переводного векселя, может быть потребовано любым легитимированным держателем переводного векселя.

Реализация данного требования закрепляется включением акцептанта в цепочку солидарно обязанных по векселю лиц, а также предложением права заявления к нему регрессивного требования по ЕЗВ, иными словами, акцептант приравнивается к индоссантам и авалистам на основании объёма ответственности, из чего следует, что и по механизму её реализации. В таком случае индоссанты, которые поставили свои подписи до момента акцепта, несут ответственность перед акцептантом. Акцептант, который оплатил переводной вексель в соответствии с содержанием акцепта, не может выставлять регрессивные требования к каким-то лицам, которые подписали вексель, даже в ситуации, если они были обязаны ещё до момента акцепта.

Посредством векселей трассат превращается в акцептанта – главного вексельного должника. Если платёж не был совершён, то держатель векселя имеет против акцептанта прямой иск, который основывается на переводном векселе. Акцептант отличается от векселедержателя и индоссантов тем, что он отвечает за оплату векселя вне зависимости от того, был вексель своевременно предъявлен или нет.

Говоря о внешнеторговых сделках, поставщик отправляет получателю товар вместе с товарораспорядительными документами и передаёт тратту в банк. Исходя из этого, можно говорить о том, что покупатель не получит документов и товар вплоть до момента, пока не акцептует тратту.

Опротестование и пролонгация векселей

Отказ от обязательств по векселю выражается в форме отказа от платежа или от акцепта. Трассант векселя в праве указать имя лица, к которому он обратится за помощью, если сам не сможет выполнить обязательства по векселю. Подобно третейскому судье выступает лицо, которое платит по опротестованному векселю по поручению векселедателя или лица, в случае отказа от обязательств по векселю.

Замечание 10В законодательстве Великобритании предусмотрена ситуация, когда выставлен отказ от платежа по векселю в форме отказа акцепта, от него требуется опротестование по отказу от акцепта, в форме отказа от платежа – по отказу от платежа.

Эти нормы необходимы с целью легализации возможностей сделать нотариальную отметку на векселе, которая связана с отказом акцепта, эти меры играют роль дополнительного шага к опротестованию. Такое право опротестования иностранных векселей может применяться только к внутренним векселям, опротестование внешних векселей регламентируется законом другой страны, где данный вексель должен быть оплачен.

Ключевой статьёй, которая стала основой для Закона Великобритании об опротестовании переводных векселей, была ст. 51 Закона о переводных векселях 1882 г. Её текст предполагает, что если по иностранному векселю произошёл отказ от акцепта, то он должен быть опротестован в соответствии со всеми правилами в связи с отказом от акцепта. Если он не опротестован надлежащим образом, то трассант и индоссант обязаны выполнить его условия. Если надпись на лицевой стороне векселя не говорит о том, что данный вексель является иностранным, то протест оп нему в случае отказа не является обязательным. Из чего следует, что трассант и любой индоссант лишаются своего юридического права требовать от трассата, если вексель не был опротестован.

Замечание 11Для некоторых стран характерно отсутствие закона об опротестовании отказного векселя, а в некоторых опротестование не является обязательной процедурой.

Выделяют один аспект, на который следует обратить пристальное внимание – это указание на векселе дня отказа от обязательств по нему. В соответствии с английскими законами такой вексель должен быть помечен не позднее, чем на следующий рабочий день. Если на векселе все отметки соответствуют правилам, то опротестование можно продлить, начиная с даты проставления данной отметки. Единый Закон Великобритании подразумевает совершение протеста до срока платежа, за исключением ситуации, когда векселедатель и индоссанты не назначили специальный срок для акцепта. Сам вексель может содержать оговорку с целью освобождения векселедержателя от совершения протеста в неплатеже. Если такая оговорка имеет место быть в самом векселе и включена она векселедателем, то она имеет законную силу в отношении всех обязательных по векселю лиц. Если её включили индоссанты или авалист, то она применима только в отношении сделавшего её лица. Об этом говорится в Едином Законе Великобритании в ст. 26.

Определение 8Протест векселя по ЕЗВ – это публично-правовой акт, который удостоверяет отказ в акцепте или платеже векселя.

Согласно единому Закону Великобритании, существует два срока в неплатеже: один определяет неплатёж для векселей со сроком платежа по предъявлении, а второй – для векселей со сроком платежа конкретное время от предъявления или от составления.

Опротестовать вексель со сроком платежа по предъявлении может быть опротестован в тот же срок, который установлен для протеста векселей неакцепте. Общий срок, который подобным образом устанавливается для протеста в неплатеже векселя со сроком платежа по предъявлении, составляет один год со дня его составления плюс ещё один день. В случае, когда предъявление состоялось в последний день, то протест в неплатеже может произойти на следующий день.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеВ Англии и США существует процедура, которая идентична протесту в континентальном праве. Она называется нотификация. Её смысл заключается в том, чтобы уведомить всех вексельных должников о том, что произошёл отказ акцептовать или оплатить вексель.

Протест в неплатеже нужен для появления регрессивных прав, что касается права требовать платёж главного должника – акцептанта, то данное право появляется у векселедержателя и без совершения протеста. Важно сказать о том, что протест векселей с позиции ЕЗВ и нотификация по английскому праву отличаются по форме, но идентичны по способам удостоверения факта неакцепта или неоплаты векселя. В случае, когда вексель оказался не опротестованным, когда произошёл отказ от акцепта или платежа, будет потеряно право судиться у иностранного поставщика с британским покупателем, поскольку произошёл отказ от акцепта или платежа по векселю. Однако, стоит отметить, что иностранный поставщик, опираясь на ряд положений внешнеторгового контракта, имеет полное право подать в суд на британского покупателя по причине неуплаты торгового долга. Это очень хорошая перспектива, поскольку британский экспортёр может утверждать в свою защиту, будто товары не соответствуют спецификации. Одновременно с тем, если бы британский покупатель начал судиться из-за отказа от акцепта или платежа по переводному векселю, он не имел бы права выдвигать подобные аргументы для своей защиты.

Специфической стороной британской системы векселей считается то, что банк в обязательном порядке должен опротестовывать вексель в случае неплатежа, если не были получены специальные указания отменить это действие.

Опротестование – это процедура, которая подразумевает обращение инкассирующего с просьбой посетить трассата и выдвинуть ему требования предъявить акцепт или платёж по векселю. В случае отказа трассата, причины необходимо зафиксировать в документе об опротестовании. В качестве причины отказа может выступать, например, невыполнение экспортёром условий контракта. Но, не стоит забывать о том, что сам факт опротестования векселя, с одной стороны, может подорвать финансовую репутацию трассата, а с другой – не гарантирует оплату экспортёра. Процедура опротестования векселя даёт экспортёру серьёзное юридическое основание при обращении в суд, если не будет получен платёж от трассата.

Чтобы быть уверенным в получении платежа, поставщик имеет полное право заблаговременно потребовать от банка покупателя гарантии оплаты внутреннего переводного векселя. Если банк соглашается, то он будет гарантировать оплату векселя, индоссируя его посредством проставления наименования банка на векселе. В итоге, инкассирующий банк берёт обязательства по отношению к банку-ремитенту, которые подразумевают обязательную оплату векселя в момент погашения. В ситуации, когда банк не удовлетворён финансовым положением своего клиента или условиями инкассо, то он имеет право отказаться от индоссирования и выставляет отказ от выполнения инкассо.

Вексель, который предъявляется к платежу, должен быть оплачен в день предъявления. Но стоит сказать о грационных днях в пользу кредитора, который не обязан предъявлять вексель строго в день наступления срока платежа: он может это сделать в два последующих рабочих дня. Срок, на который выставлен вексель, может продлеваться. Эта процедура получила название пролонгация. Она бывает двух видов: договорная и внедоговорная. Договорная действует в случае обстоятельств непреодолимой силы, объявления моратория или законодательного запрета, который устанавливается иностранным государством. Внедоговорная пролонгация делится на простую, прямую и косвенную. Простая пролонгация подразумевает, что стороны самостоятельно договариваются об отсрочке платежа по векселю, при этом никакие изменения в текст договора не вносятся. Прямая пролонгация требует оформления внесения изменений в текст договора. Косвенная пролонгация подразумевает, что вместо векселя, срок платежа по которому наступил или близится, происходит замена, выпускается новый вексель, в точности, как и предыдущий только с указанием нового срока платежа.

Банковские тратты применяются весьма активно, но это достаточно медленный метод платежа, который рекомендуется использовать, когда нет спешки по внесению платежа.

Главное преимущество банковской тратты состоит в том, что экспортёр получает прямое подтверждение доступности для него платежа. Если данная тратта выписана для авансового платежа, а экспортёр находится в ожидании его получения перед отправкой товаров за границу, то ускорить отгрузку поможет прямое подтверждение.

В мировой практике используются многочисленные формы и виды коммерческих тратт и простых векселей. На картинке ниже изображены некоторые образцы самых распространённых в банковской практике бланков переводного и простого векселей.