Коэффициент маневренности собственного капитала. Формула и пример расчета в Excel для ОАО «Газпром»

В статье мы рассмотрим коэффициент маневренности собственного капитала, который отражает финансовую устойчивость и независимость предприятия.

Коэффициент маневренности собственного капитала. Формула

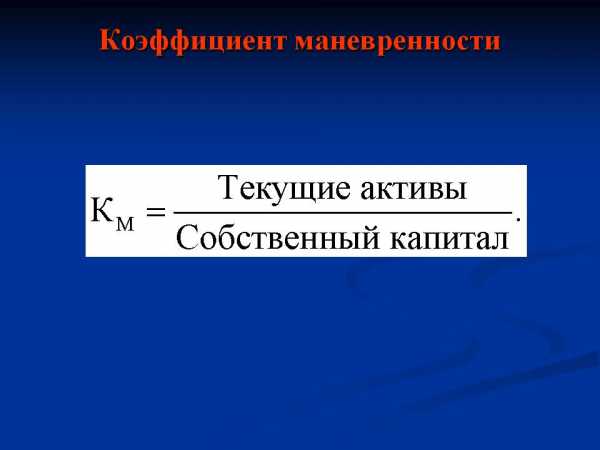

Коэффициент маневренности собственного капитала (аналог: коэффициент маневренности) – показывает финансовую устойчивость и отражает долю собственных средств, используемых для финансирования деятельности предприятия. Данный показатель отражает долю собственных оборотных средств в структуре собственного капитала и рассчитывается как отношение собственных оборотных средств к размеру собственного капитала. Собственные оборотные средства представляют собой разницу между собственным капиталом и внеоборотными активам предприятия. Формула расчета коэффициента маневренности собственного капитала следующая:

Если предприятие имеет в балансе долгосрочные пассивы (долгосрочные обязательства), то формула оценки собственных оборотных средств модифицируется в следующий вид:

Еще одним вариантом расчета коэффициента маневренности является использования альтернативного варианта формулы оценки собственных оборотных средств, представляющего разницу между оборотными активами и краткосрочными обязательствами. Формула оценки коэффициента следующая:

Коэффициент маневренности капитала. Норматив

Чем выше показатель маневренности, тем выше финансовая устойчивости и платежеспособность предприятия. Но в тоже время, сверхвысокие значения коэффициента маневренности могут достигаться при резком увеличении долгосрочных обязательств (стр. 1400), что снижает финансовую независимость предприятия. В таблице ниже показана классификация предприятий по уровню коэффициента маневренности.

| Коэффициент маневренности капитала | Оценка финансового состояния |

| К<0.3 | Предприятие финансово зависимо, высокий риск неплатежеспособности |

| 0.3<K<0.6 | Оптимальные значения коэффициента предприятие финансово независимо |

| K>0.6 | Предприятие финансово зависимо, высокий риск неплатежеспособности перед кредиторами |

Для того чтобы определить оптимальный показатель маневренности капитала выбранного предприятия необходимо сопоставить его значения со средними показателями по отрасли, потому что для каждой отрасли могут быть свои оптимальные диапазоны коэффициента. Среднеотраслевой показатель рассчитываются как среднеарифметическое значение коэффициентов предприятий, занимающихся одним видом деятельности (объединенных по коду ОКВЭД). Как правило, на практике коэффициент маневренности оценивается в динамике, это позволяет оценить результативности стратегии и политики управления на предприятии собственными оборотными средствами.

Коэффициент маневренности собственного капитала. Пример расчета в Excel

Рассмотрим пример расчета коэффициента маневренности собственного капитала для предприятия ОАО «Газпром» в Excel. Для этого необходимо получить финансовую отчетность о деятельности предприятия за исследуемый период. Для этого можно воспользоваться сервисом (

Финансовая отчетность ОАО Газпром с сайта Investfunds

Выбрав период рассмотрения два года, мы получаем бухгалтерский отчет компании, представленный ниже и экспортированный в Excel. Для того чтобы рассчитать коэффициент маневренности собственного капитала необходимо использовать строки 1100, 1300 и 1400. Формула расчета в Excel будет иметь следующий вид:

Коэффициент маневренности собственного капитала =(C26+C31-C10)/C26

Пример расчет коэффициента маневренности собственного капитала предприятия в Excel

Коэффициент маневренности капитала для ОАО «Газпром» ниже нормативного , но в тоже время устойчив на протяжении всего рассматриваемого периода. Данный коэффициент ниже норматива, из-за высокого значения нераспределенной прибыли предприятия. Для более детального анализа предприятия следует использовать другие коэффициенты оценки финансовой устойчивости. Кроме этого необходимо учитывать какую роль занимает предприятие в национальной экономике. ОАО «Газпром» является одним лидеров по вкладу в ВВП страны и является стратегически важным предприятием, которые даже в случае кризисов будет получать финансирование и поддержку государства.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Коэффициент маневренности собственного капитала

Содержание страницы

Коэффициент маневренности капитала используется в рамках анализа финансовой устойчивости. Он нужен для определения зависимости предприятия от заемных денег. Также значение позволяет определить потенциальную платежеспособность.

Что представляет собой коэффициент

Он определяет степень независимости фирмы от кредиторов. При этом учитываются оборотные средства. Высокий коэффициент обеспечивает большой объем оборотных средств.

Эти денежные средства – одно из условий активного развития фирмы. За их счет происходит расширение компании, модернизация ее составляющих. Для определения коэффициента нужно разделить оборотные средства на размер капитала. Этот показатель отображает данные аспекты:

- Какой процент средств компании имеется в обороте.

- Уровень финансовой независимости организации.

Независимость компании принципиальна для ее развития, предотвращения банкротства.

Формула для расчета

Коэффициенты маневренности рассчитываются по различным формулам. Информация для расчетов берется из бухгалтерского баланса компании. Данные, используемые при расчетах, должны быть максимально точными. Только в этом случае можно получить достоверный результат. Рассмотрим самую простую формулу для расчетов (строки берутся из бухгалтерского баланса):

(Строка 1300 – строка 1100) / строка 1300

Строка 1300 – это размер собственного капитала организации. Первый этап расчетов (строка 1300 – строка 1100) помогает определить размер собственных оборотных средств. Эта формула используется в стандартных условиях.

Если большая часть пассивов компании включает в себя долгосрочные обязательства, имеет смысл использовать другую, более сложную формулу. При расчетах используется дополнительный показатель – строка 1400. Рассмотрим вид второй формулы:

((Строка 1300 + строка 1400) – строка 1100) / строка 1300

Другая формула нужна в том случае, если большую часть структуры составляют краткосрочные обязательства:

(Строка 1200 – строка 1500) / строка 1300

Также для расчетов может быть использована эта формула:

((Строка 1300 + строка 1400 + строка 1530) – строка 1100) / (строка 1300 + строка 1530)

ВАЖНО! Формулу следует подбирать в соответствии с особенностями компании. Это обеспечит более точные результаты.

Значения, используемые в формуле

В формуле используются следующие значения:

- Строка 1100 – внеоборотные активы.

- Строка 1200 – оборотные активы.

- Строка 1300 – капитал.

- Строка 1500 – обязательства краткосрочного вида.

Соответствующие показатели берутся из баланса.

Что означает тот или иной коэффициент

В результате расчетов по формуле получается определенный коэффициент. На основании его можно судить об особенностях деятельности компании. Рассмотрим значение того или иного коэффициента:

- Меньше 0,3. Такой коэффициент говорит о том, что у компании есть затруднения с развитием. Также это говорит о зависимости от заемных средств, пониженной платежеспособности. Что это обозначает на практике? Организации будет сложно получить займы. Кредиторы будут отказывать фирме из-за ее низкой платежеспособности. Отказывать будут и инвесторы, так как инвестиции в такую компанию не «обещают» получения прибыли.

- От 0,3 до 0,6. Это среднее значение. Оно обозначает нормальную платежеспособность, относительную независимость компании от сторонних средств.

- Больше 0,6. Обозначает высокий уровень платежеспособности, независимость фирмы. Однако точная интерпретация определяется структурой нынешних займов, уровнем ликвидности средств.

Коэффициент 0,6 вовсе не обязательно свидетельствует о хорошем состоянии компании. Все зависит от специфики ее хозяйственной деятельности. Если фирма берет долгосрочные (со сроком погашения от 1 года) займы, коэффициент 0,6 обозначает зависимость компании от займов. Связано это с тем, что прибыль предприятия будет направляться на уплату процентов. По этой причине существуют сложности с модернизацией и расширением компании. Средств на это в достаточном объеме просто нет.

Важно! Если большая часть займов является краткосрочной (со сроком погашения до года), коэффициент больше 0,6 обозначает независимость от кредиторов, а также наличие средств для модернизации производства. Соответственно, в таких условиях компания может успешно развиваться.

Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6. Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства.

Расшифровка коэффициента исходя из специфики отрасли

При интерпретации коэффициента нужно учитывать особенности отрасли, в которой работает компания. Разные отрасли предполагают различную норму рентабельности.

Промышленные, строительные предприятия, субъекты торговли являются низкорентабельными. В данном случае нормой считается более высокий коэффициент.

Расшифровка коэффициента исходя из динамики

Нельзя понять состояние компании исходя из одного показателя. Для получения точных результатов нужно регулярно определять коэффициенты и сравнивать их друг с другом. Отслеживание значения в годовой динамике помогает отследить успешность развития компании. Если наблюдается стабильный рост коэффициента, это обозначает следующие аспекты:

- Предприятие своевременно выплачивает займы и не берет все новые и новые кредиты.

- У предприятия есть ресурсы для расширения и модернизации, закупки нового оборудования.

- Компания имеет возможность продолжать финансирование своей деятельности даже в том случае, если доступ к займам закроется.

- Предприятие имеет возможность диверсифицировать производство.

Если коэффициент постепенно уменьшается, это свидетельствует о следующих фактах:

- Высокий уровень кредитной или общей платежной нагрузки. То есть у компании не хватает средств для самостоятельного финансирования своей деятельности.

- Пониженная прибыльность, возникшая вследствие неэффективного управления или других факторов.

- Невозможность в полном объеме инвестировать средства в модернизацию производства.

- Невозможность успешно диверсифицировать предприятие.

Об аналогичных характеристиках свидетельствует коэффициент, остающийся низким (0,3) на протяжении длительного времени.

ВАЖНО! Значение коэффициентов нужно анализировать на протяжении нескольких месяцев. Анализ динамики на протяжении другого времени (месяц, год) может не дать точных результатов. Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики. В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения.

ВНИМАНИЕ! Что делать в том случае, если коэффициент снижается? Нужно искать причину. Следует отследить конкретный период, в котором произошло падение значения. Затем следует проанализировать, что именно произошло в этот период. Также причиной низкого коэффициента может являться неправильное управление компанией.

assistentus.ru

Коэффициенты финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Коэффициент автономии

Коэффициент финансовой зависимости

Коэффициент соотношения заемных и собственных средств

Коэффициент маневренности собственных оборотных средств

Коэффициент соотношения мобильных и иммобилизованных активов

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности запасов собственными средствами

Коэффициент сохранности собственного капитала

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах).

Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации. Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости).

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Ка = (стр. 490 + стр. 640 + стр.650) / стр. 700 форма №1

или

Ка =стр. 490 / стр. 700

По форме бухбаланса с 2011 года формула имеет вид: Ка = стр. 1300 / стр. 1600

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования (т.е. какую долю во всей структуре капитала занимают заемные средства). Показатель широко применяется на западе. Показатель определяется как отношение общего долга (суммы краткосрочных обязательств и долгосрочных обязательств ) и суммарных активов.

Коэффициент финансовой зависимости = Обязательства / Активы

В соответствии с Приказом Минрегиона РФ от 17.04.2010 №173 коэффициент финансовой зависимости определяется по формуле:

Кфз = (Д0 + КО — Зу + Дбп + Р) / П

где,

Кфз — коэффициент финансовой зависимости;

Д0 — долгосрочные обязательства;

КО — краткосрочные обязательства;

Зу — задолженность перед учредителями;

Дбп — доходы будущих периодов;

Р — резервы предстоящих расходов;

П — пассивы.Кфз = (стр. 590 + стр. 690 — стр. 630 — стр. 640 — стр. 650) / стр. 700 ф. №1

Кфз = (стр. 1400 + стр. 1500 — Зу — стр. 1530 — стр. 1540) / стр. 1700

Отметим что, строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме – код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях к финансовой отчетности.

Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств:

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Кзс = (стр. 590 + стр. 690 — стр. 640 — стр. 650) / (стр. 490 + стр. 640 + стр. 650) форма №1

или

Кзс = (стр.590 + стр.690) / стр.490

Кзс = (стр. 1500 + стр. 1400) / стр. 1300

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс <0,7. Оптимальное соотношение заемных и собственных средств 0,5 < Кзс < 0,7. Превышение значения коэффциента значения 0,7, т.е. Кзс >0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

Коэффициент маневренности собственных оборотных средств (коэффициент маневренности собственного капитала)

Данный коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент маневренности должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств:

Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал

Км = (стр. 490 — стр. 190) / стр. 490 форма №1

Км = (стр. 1300 — стр. 1100) / стр. 1300

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 – 0,5.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов:

Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Км/и = (стр. 190 + стр. 230) / (стр. 290 — стр. 244 — стр. 252) форма №1

или

Км/и = стр. 190 / стр. 290

Км/и = стр. 1100 / стр. 1200

Для данного показателя нормативных значений не установлено.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффицент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости:

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ко = (стр. 490 — стр. 190)/(стр. 290 — стр. 230) форма №1

Ко = (стр. 1300 — стр. 1100) / стр. 1200

В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1.

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости. Данный показатель был введен нормативно Распоряжением ФУДН от 12.08.1994 №31-р, в западной практике финансового анализа не распространен.

Формула расчета коэффициента обеспеченности собственными оборотными средствами имеет вид:

Коэффициент обеспеченности собственными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ксос = (стр. 490 — стр. 190) / стр. 290 форма №1

Ксос = (стр. 1300 — стр. 1100) / стр. 1200

Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1.

Коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов собственными средствами = Собственные оборотные средства / Запасы

Коз = (стр. 490 + стр. 590 — стр. 190) / стр. 210

Коз = (стр. 1300 + стр. 1400 — стр. 1100) / стр. 1210

В практике встречается модифицированная методика расчета этого показателя, запасы дополняются затратами (затраты в незавершенном строительстве и авансы поставщикам и подрядчикам). В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид:

Коз = (Собственный капитал + Долгосрочные обязательства — Внеоборотные активы) / (Запасы + Затраты в незавершенном производстве + Авансы поставщикам и подрядчикам)

Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Кскс = стр. 490 к.п. / стр. 490 н.п.

Кскс = стр. 1300 к.п. / стр. 1300 н.п.

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.

afdanalyse.ru

Коэффициент маневренности собственного капитала в Excel

Коэффициент маневренности собственного капитала отражает уровень ликвидности принадлежащих предприятию финансовых средств. Показывает долю собственного капитала, направленную на финансирование текущей деятельности. Показатель является одним из индикаторов финансовой устойчивости организации.

Коэффициент маневренности собственного капитала: нормативное значение

Напомним, что ликвидность финансовых ресурсов – это способность преобразовываться в иные активы. Показатель маневренности СК показывает, какая доля денежной массы (собственного капитала) вложена в оборотные средства как самую маневренную часть активов. То есть какая часть СК «пущена в дело», направлена на производственные затраты, товарно-материальные запасы и иные активы длительного срока ликвидности.

Коэффициент маневренности собственных средств находят по формуле:

Км(ск) = собственные оборотные средства / собственный капитал.

В свою очередь, собственные оборотные средства – это разница между СК и внеоборотными активами компании.

Формула по балансу коэффициента маневренности собственного капитала

Как с опорой на бухгалтерскую отчетность найти коэффициент маневренности собственного капитала? Формула по балансу:

Км(ск) = (стр. 1300 – стр.1100) / стр. 1300.

Если долгосрочные обязательства компании имеют положительное значение, то формула расчета показателя трансформируется в следующий вид:

Км(ск) = (стр. 1300 + стр. 1400 – стр.1100) / стр. 1300.

Альтернативный вариант оценки показателя КМСК:

Км(ск) = (стр. 1200 – стр.1500) / стр. 1300.

Рекомендуемое значение коэффициента – 0,5 и выше. Но конкретный показатель нужно сравнивать со среднеотраслевым, который рассчитывается как среднеарифметическое значение. В каждой отрасли может существовать свой оптимальный диапазон. Именно с этими цифрами имеет смысл сопоставлять найденный для предприятия коэффициент.

Уменьшение коэффициента в динамике отрицательное значение указывает на:

- неспособность компании самостоятельно обеспечивать формирование затрат и запасов;

- сокращение капитала для формирования внеоборотных и текущих активов.

Увеличение коэффициента выше нормы указывает на:

- возможность свободно маневрировать своими финансовыми ресурсами;

- рост гибкости в распоряжении собственным капиталом.

Чем выше коэффициент маневренности, тем выше платежеспособность организации. Но сверхвысокие значения показателя могут наблюдаться при увеличении долгосрочных обязательств, из-за чего финансовая независимость уменьшается.

Пример расчета показателя в Excel

На практике принято оценивать коэффициент в динамике. Только так можно проанализировать результативность политики управления собственными оборотными средствами.

Возьмем период для анализа – 2011-2015 гг. Выделим строки, которые будем использовать для расчета коэффициента маневренности СК:

Формула расчета в Excel будет выглядеть так:

Показатель для организации ниже нормативного. Но не намного. Причем просматривается тенденция сохранения стабильности на протяжении всех 5 лет. Для более детального анализа и принятия стратегических решений необходимо смотреть значение коэффициента у других компаний, работающих в той же отрасли, а также другие показатели оценки финансовой устойчивости.

Покажем в динамике коэффициент на графике Excel:

Отметим незначительный рост показателя в последние два года. Что является положительным фактором. И может указывать на рост платежеспособности и финансовой независимости организации, способность поддерживать уровень собственного оборотного капитала, обеспечивать оборотные средства за счет собственных источников финансирования.

exceltable.com

Как рассчитать коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – это отношение собственных оборотных средств компании к общей величине собственных средств. Показатель используется для оценки финансовой устойчивости бизнеса. Смотрите, как считать коэффициент по балансу и что учесть при расчете и анализе.

Коэффициент маневренности показывает какая часть собственных средств вложена в оборотные активы (ликвидные), которыми можно быстро маневрировать, а какая капитализирована. Соответственно его значение должно быть достаточно высоким, чтобы обеспечить гибкость в использовании собственного оборотного капитала.

Коэффициент маневренности собственного капитала: формула

Формула расчета коэффициента маневренности выглядит следующим образом:

Км = собственные оборотные средства / собственный капитал.

При этом собственные оборотные средства определяются как разница между собственным капиталом и внеоборотными активами.

Источником данных для расчета коэффициента маневренности является бухгалтерский баланс (форма №1).

Как рассчитать коэффициент маневренности собственного капитала по балансу

Есть несколько формул для расчета коэффицента по данным бухгалтерского баланса. Самая простая формула выглядит так.

Км = (строка 1300 – строка 1100) / строка 1300

Долгосрочные обязательства включаются в формулу в случае положительного значения:

Км = (строка 1300 + строка 1400– строка 1100) / строка 1300

Можно воспользоваться альтернативной формулой, используя в расчете чистый оборотный капитал:

Км = (строка 1200 – строка 1500) / строка 1300

Нормативное значение коэффициента маневренности собственного капитала

Нормативное значение коэффициента маневренности находится в диапазоне от 0,2 до 0,5. Значение показателя ниже нормы свидетельствует о риске неплатежеспособности и финансовой зависимости компании. Казалось бы, что чем выше значение коэффициента, тем компания более финансово-устойчива. Однако данные значения могут свидетельствовать об увеличении долгосрочных обязательств и снижении независимости с финансовой точки зрения.

Отрицательный коэффициент маневренности означает, что собственные средства вложены в медленнореализуемые активы (основные средства), а оборотный капитал сформирован за счет заемных средств. Подобная ситуация приводит к низкой финансовой устойчивости предприятия.

Читайте также:

Что учесть при расчете и анализе показателя

Для правильного анализа коэффициента маневренности собственного капитала расчеты необходимо производить в динамике за несколько отчетных периодов. В случае существенных отклонений показателя, следует провести анализ структуры активов и пассивов в балансе.

Оптимальные значения коэффициента маневренности могут отличаться в зависимости от сферы деятельности компании. В связи с этим сопоставление показателя со средними значениями по отрасли дает более точную оценку коэффициента маневренности. Для этого проводят расчет коэффициентов маневренности у конкурентов и выводят среднеарифметическое значение.

Пример расчета коэффициента маневренности

Рассмотрим на примере расчет коэффициента маневренности. Используем данные бухгалтерского баланса в динамике за три года:

|

Наименование показателя |

Код |

Период |

||

|

2016 |

2015 |

2014 |

||

|

АКТИВ |

1110 |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Итого по разделу I |

1100 |

385 165 |

371 483 |

352 081 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

|||

|

Итого по разделу II |

1200 |

4 073 301 |

3 963 284 |

3 667 703 |

|

БАЛАНС |

1600 |

4 458 466 |

4 334 766 |

4 019 783 |

|

ПАССИВ |

1310 |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||

|

Итого по разделу III |

1300 |

2 485 588 |

2 420 328 |

2 086 631 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

|||

|

Итого по разделу IV |

1400 |

11 069 |

11 594 |

13 143 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

|||

|

Итого по разделу V |

1500 |

1 961 808 |

1 902 845 |

1 920 009 |

|

БАЛАНС |

1700 |

4 458 466 |

4 334 766 |

4 019 783 |

Рассчитаем коэффициент маневренности по годам:

2016 год: (2 485 588 + 11 069 — 385 165) / 2 485 588 = 0,85

2015 год: (2 420 328 + 11 594 — 371 483) / 2 420 328 = 0,85

2014 год: (2 086 631 + 13 143 — 352 081) / 2 086 631 = 0,84

В нашем примере значение коэффициента стабильно на протяжении всего анализируемого периода и находится выше значения 0,6. При этом доля долгосрочных обязательств несущественна. Это свидетельствует, что предприятие не зависит от займов и имеет достаточно средств для инвестирования в производство.

Методические рекомендации по управлению финансами компании

www.fd.ru

Формула коэффициента маневренности собственного капитала по балансу

Понятие коэффициента маневренности

Наличие требуемым объемом собственных оборотных средств считается ключевым условием развития бизнеса, так как эти ресурсы чаще всего выступают в качестве основного источника инвестиционной деятельности и модернизации производства.

Формула коэффициента маневренности собственного капитала по балансу вычисляется путем отношения суммы собственных оборотных средств предприятия к показателю, который соответствует объему собственного капитала.

Формула коэффициента маневренности собственного капитала по балансу

Существуют несколько основных формул коэффициента маневренности, при расчете которых используют данные бухгалтерского баланса компании.

Самая простая формула коэффициента маневренности собственного капитала по балансу требует данные из строк 1100 и 1300 ББ. Разница между строкой 1300 и строкой 1100 составляет величину собственных оборотных средств предприятия. Строка 1300 показывает величину капитала компании.

Первая формула коэффициента маневренности собственного капитала по балансу выглядит так:

КМ = (строка 1300 – строка 1100) / строка 1300

Когда в структуре пассивов предприятия существуют большие объемы долгосрочных обязательств, то формула коэффициента маневренности собственного капитала по балансу должна быть дополнена показателями строки 1400 бухгалтерского баланса. В результате формула примет следующий вид:

КМ= ((строка 1300 + строка 1400) — строка 1100) / строка 1300

Предприятия, которые имеют значительные объемы краткосрочных обязательств, могут рассчитывать коэффициент маневренности при помощи формулы, которая определяет величину собственных основных средств разницей между строкой 1200 и 1500 бухгалтерского баланса.

Третий вариант формулы при этом выглядит следующим образом:

КМ = (строка 1200 — строка 1500) / строка 1300

В экономическом анализе хозяйственной деятельности предприятия большое распространение нашла еще одна формула коэффициента маневренности собственного капитала по балансу, в которой задействованы показатели бухгалтерского баланса из строки 1530:

КМ=((строка 1300+ строка 1400+ строка 1530)— строка 1100)/(строка1300+ строка1530)

Нормативное значение

Формула коэффициента маневренности собственного капитала по балансу дает возможность получить следующую информацию:

- Доля собственных средств фирмы, которая находится в обороте;

- Степень финансовой независимости компании.

В зависимости от полученного значения по формуле можно судить об эффективностибизнес-модели компании:

- При значении коэффициента меньше 0,3, можно говорить о серьезных проблемах развития предприятия, высокой степени его зависимости от заемных источников, низкой платежеспособности. Часто в этой ситуации кредиторы вынуждены отказать фирме в предоставлении значительных сумм денежных средств, а инвесторы подвергают сомнению перспективу вложений в это дело.

- При нахождении коэффициента маневренностив интервале0,3-0,6 получается вполне оптимальное значение.

- При превышении коэффициентом маневренности значения 0,6, его интерпретация находится в зависимости от структуры текущих займов, включая степень ликвидности собственных оборотных средств.

Высокий коэффициент маневренности при наличии низкой ликвидности собственных оборотных средств предприятия считается приемлемым лишь в случае, когда значение превышает 0,6. Если же в данном случае коэффициент равен 0,6 (или больше), предприятие может начать испытывать сложности в сфере своевременной конвертации собственных оборотных средств в инвестиции, которые направлены на расширение (модернизацию) производства.

Примеры решения задач

ru.solverbook.com

Коэффициент маневренности нормативное значение

Коэффициент маневренности

Прежде чем говорить о том, что же включает в себя коэффициент маневренности собственного капитала, необходимо четко понимать само понятие.

Итак, это в первую очередь показатель, который указывает на то, какая часть капитала находится в обороте, тем самым формируя представление о том, какая часть денежных средств может быть задействована в других вложениях, а какая капитализирована. При этом коэффициент маневренности должен быть достаточно высоком, это даст возможность использовать собственные средства предприятия в определенных нуждах (закупка сырья, комплектующих и пр.), при этом не оказавшись на грани банкрота.

Если этот показатель уменьшается, то это говорит о том, что на предприятии возникает замедление погашения дебиторской задолженности, а также ужесточаются условия предоставления товарных кредитов с боку подрядчиков и поставщиков. И наоборот, если он увеличивается, значит, возможности предприятия погашать текущие обязательства увеличиваются, кредитоспособность организации растет.

Считается, что коэффициент маневренности указывает на отношение оборотного капитала, который есть в распоряжении предприятия к другим источникам финансирования. Не удивительно, что этот показатель не является постоянным и неизменным. Он может варьироваться и зависит от отраслевой принадлежности самого предприятия и его структуры.

Наиболее удачным вариантом считается, когда коэффициент маневренности функционирующего капитала в динамике, пусть даже незначительно, но увеличивается. Такой рост коэффициента говорит лишь о том, что организация нормально функционирует. Дело в том, что увеличиться этот показатель может лишь в том случае, когда увеличиваются собственный оборотный капитал или уменьшаются дополнительные источники финансирования. Существует прямая зависимость, которая при резком увеличении данного показателя автоматически может вызвать уменьшение других показателей. К примеру, коэффициент финансовой автономии резко вырастет и приведет к зависимости организации от кредиторов.

Нужно сказать, что с финансовой точки зрения это показатель должен быть как можно выше, тогда это лучше для самого предприятия, ведь тем самым это говорит о том, что организация может свободно маневрировать в своих финансовых мероприятиях и не боятся быть зависимой от них. Оптимальным можно считать, когда коэффициент маневренности равен 0,5, хотя в данном случае некоторые специалисты склоняются даже к 0,3.

Если говорить о формуле, по которой можно рассчитать данный показатель, то она должна включать в себя точные данные прибыли и расходов конкретного предприятия, поэтому лучше это делать, вооружившись цифрами из бухгалтерии или специальной программы.

Для того чтобы выяснить, каким будет оптимальный для предприятия коэффициент маневренности, необходимо сравнить его на конкретном предприятии с другими средними показателями по данной отрасли.

Не стоит забывать и о том, что существуют случаи, когда такой показатель может быть отрицательным. Тогда мы смело можем говорить о том,что перед нами предприятие, которое не в состоянии самостоятельно обеспечить формирование затрат и запасов, а значит, на предприятии нет достаточного капитала для того, чтобы сформировать не только необоротные, но и текущие активы. В таком случае мы имеем дело с неплатежеспособным предприятием.

Таким образом, мы видим, что детальное изучение деятельности предприятия и его точный расчет коэффициента маневренности позволяет понять, насколько перспективным является деятельность предприятия и не ведет ли она к полному банкротству и катастрофическому уменьшению вложенных средств.

fb.ru>

Коэффициент маневренности собственного капитала.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств:

Км = СОС/СК, (1)

где СОС — собственные оборотные средства;

СК — собственный капитал.

Км09года=(36835-83966)/9336= -5,048;

Км10года=(48105-65562)/11808= -1,478;

Км11года=(44890-30395)/32385= 0,448

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2-0,5.

Коэффициент покрытия долгов собственными средствами (коэффициент финансирования).

Данный коэффициент равен отношению собственных источников к заемным средствам компании, показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств.

Рассчитывается по формуле:

Кф=(КиР+РПР)/(ФО-РПР) (2)

Кф09года=(9336+484)/(25641+83966-484)=0,09;

Кф10года=(11808+67

zna4enie.ru