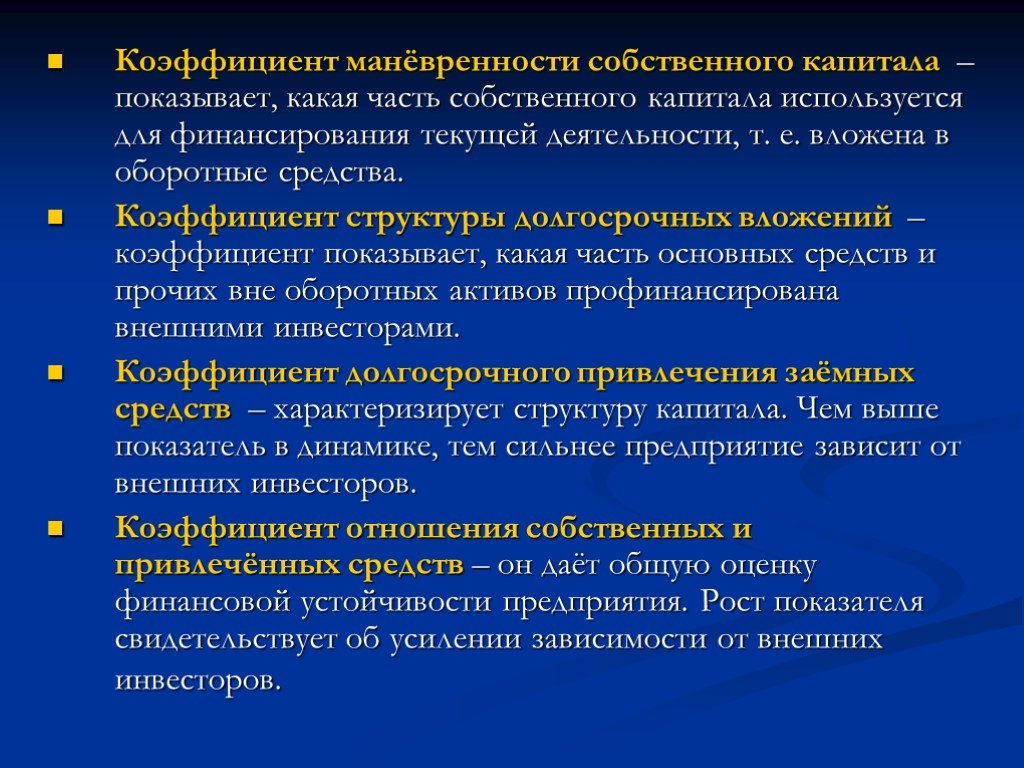

Коэффициент маневренности собственного капитала. Формула и пример расчета в Excel для ОАО «Газпром»

Главная » Коэффициентный анализ » Коэффициент маневренности собственного капитала. Формула и пример расчета в Excel для ОАО «Газпром»

Автор Иван Жданов На чтение 3 мин Просмотров 65.5к.

В статье мы рассмотрим коэффициент маневренности собственного капитала, который отражает финансовую устойчивость и независимость предприятия.

Содержание

- Коэффициент маневренности собственного капитала. Формула

- Коэффициент маневренности капитала. Норматив

- Коэффициент маневренности собственного капитала. Пример расчета в Excel

Коэффициент маневренности собственного капитала. Формула

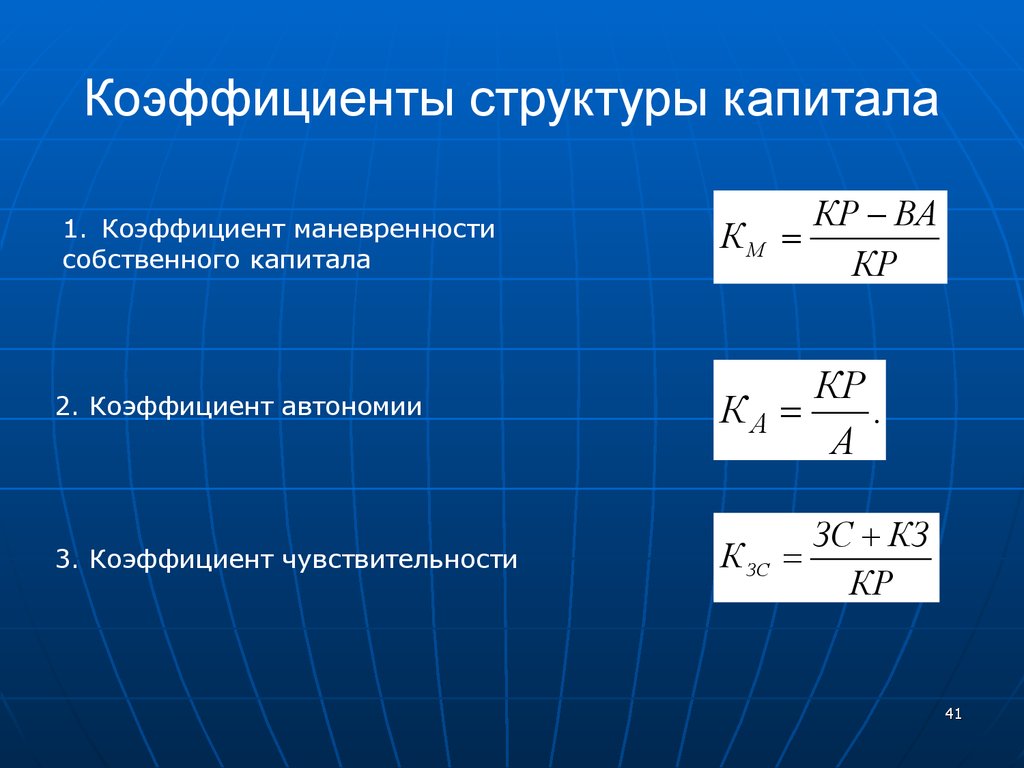

Коэффициент маневренности собственного капитала (аналог: коэффициент маневренности) – показывает финансовую устойчивость и отражает долю собственных средств, используемых для финансирования деятельности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Если предприятие имеет в балансе долгосрочные пассивы (долгосрочные обязательства), то формула оценки собственных оборотных средств модифицируется в следующий вид:

Еще одним вариантом расчета коэффициента маневренности является использования альтернативного варианта формулы оценки собственных оборотных средств, представляющего разницу между оборотными активами и краткосрочными обязательствами. Формула оценки коэффициента следующая:

Формула оценки коэффициента следующая:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Коэффициент маневренности капитала. Норматив

Чем выше показатель маневренности, тем выше финансовая устойчивости и платежеспособность предприятия. Но в тоже время, сверхвысокие значения коэффициента маневренности могут достигаться при резком увеличении долгосрочных обязательств (стр. 1400), что снижает финансовую независимость предприятия. В таблице ниже показана классификация предприятий по уровню коэффициента маневренности.

| Коэффициент маневренности капитала | Оценка финансового состояния |

| К<0.3 | Предприятие финансово зависимо, высокий риск неплатежеспособности |

| 0.3<K<0.6 | Оптимальные значения коэффициента предприятие финансово независимо |

| K>0.6 | Предприятие финансово зависимо, высокий риск неплатежеспособности перед кредиторами |

Для того чтобы определить оптимальный показатель маневренности капитала выбранного предприятия необходимо сопоставить его значения со средними показателями по отрасли, потому что для каждой отрасли могут быть свои оптимальные диапазоны коэффициента. Среднеотраслевой показатель рассчитываются как среднеарифметическое значение коэффициентов предприятий, занимающихся одним видом деятельности (объединенных по коду ОКВЭД). Как правило, на практике коэффициент маневренности оценивается в динамике, это позволяет оценить результативности стратегии и политики управления на предприятии собственными оборотными средствами.

Коэффициент маневренности собственного капитала. Пример расчета в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Рассмотрим пример расчета коэффициента маневренности собственного капитала для предприятия ОАО «Газпром» в Excel. Для этого необходимо получить финансовую отчетность о деятельности предприятия за исследуемый период. Для этого можно воспользоваться сервисом (Investfunds.ru).

Финансовая отчетность ОАО Газпром с сайта InvestfundsВыбрав период рассмотрения два года, мы получаем бухгалтерский отчет компании, представленный ниже и экспортированный в Excel. Для того чтобы рассчитать коэффициент маневренности собственного капитала необходимо использовать строки 1100, 1300 и 1400. Формула расчета в Excel будет иметь следующий вид:

Формула расчета в Excel будет иметь следующий вид:

Коэффициент маневренности собственного капитала =(C26+C31-C10)/C26

Пример расчет коэффициента маневренности собственного капитала предприятия в ExcelКоэффициент маневренности капитала для ОАО «Газпром» ниже нормативного , но в тоже время устойчив на протяжении всего рассматриваемого периода. Данный коэффициент ниже норматива, из-за высокого значения нераспределенной прибыли предприятия. Для более детального анализа предприятия следует использовать другие коэффициенты оценки финансовой устойчивости. Кроме этого необходимо учитывать какую роль занимает предприятие в национальной экономике. ОАО «Газпром» является одним лидеров по вкладу в ВВП страны и является стратегически важным предприятием, которые даже в случае кризисов будет получать финансирование и поддержку государства.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых.

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Оцените автора

НОУ ИНТУИТ | Лекция | Анализ технического развития и организации производства. Анализ финансового состояния. Анализ структуры долгосрочных инвестиций и источников их финансирования

Анализ технического развития и организации производства

Организационно-технический уровень во многом определяет эффективность производственной деятельности предприятия, выражающейся в совершенствовании орудий труда и технологии, средств и методов организации и управления производством, повышении качества выпускаемой продукции.

Повышение уровня технического развития и организации производства направлено на обеспечение роста производительности труда, экономное расходование материальных и топливно-энергетических ресурсов и в конечном счете увеличение выпуска продукции и снижение ее себестоимости, рост прибыли.

Основные направления совершенствования организационно-технического уровня производства включают:

- разработку новых и совершенствование изготавливаемых на предприятии видов продукции, повышение их качества и экономичности. Это направление находит отражение при изучении качества продукции;

- улучшение применяемой и внедрение более прогрессивной техники и технологии, внедрение передовых методов организации труда и производства, а также управления.

- прогрессивности и качества выпускаемой продукции;

- эффективности принятых направлений совершенствования техники и технологии производства, форм и методов воспроизводства основных фондов;

- соответствия существующих форм и методов организации и управления производством современной материально-технической базе производства;

- влияния организационно-технического уровня производства на технико-экономические показатели деятельности предприятия.

intuit.ru/2010/edi»>достигнутого уровня материально-технической базы производства;

intuit.ru/2010/edi»>достигнутого уровня материально-технической базы производства;

Для характеристики организационно-технического уровня производства в планировании, учете и анализе используется система показателей.

Показатели технического уровня производства можно объединить в четыре группы: уровня техники, уровня технологии, фондовооруженности труда, уровня механизации и автоматизации производства и труда.

Степень износа характеризует техническое состояние основных фондов. Коэффициент физического износа определяется отношением суммы начисленной амортизации за весь период использования основных фондов к их первоначальной либо восстановительной стоимости.

Коэффициент физического износа определяется отношением суммы начисленной амортизации за весь период использования основных фондов к их первоначальной либо восстановительной стоимости.

Уровень технического состояния основных фондов, позволяющий в значительной мере судить о возможности их использования и необходимости замены, характеризуется возрастным составом рабочих машин и оборудования.

Для анализа возрастного состава оборудования его группируют по видам и срокам службы, определяют удельный вес каждой возрастной группы в общем количестве единиц действующего оборудования. Фактически сроки службы нужно сопоставить с нормативными по важнейшим видам оборудования, что позволит сделать вывод об уровне морального износа оборудования и основных направлениях его снижения.

Важным показателем технического уровня производства является удельный вес прогрессивного оборудования в общем его количестве и стоимости. Повышение доли нового высокопроизводительного оборудования способствует росту производительности труда, увеличению объема продукции и снижению ее себестоимости.

Повышение доли нового высокопроизводительного оборудования способствует росту производительности труда, увеличению объема продукции и снижению ее себестоимости.

Технический уровень предприятия характеризуется степенью механизации и автоматизации производства и труда. Анализ ведется в трех направлениях: по охвату рабочих механизированным трудом, по уровню механизации труда и уровню механизации и автоматизации производства.

Степень охвата рабочих механизированным трудом характеризует удельный вес рабочих, занятых механизированным трудом, в общей их численности.

Коэффициент механизации труда определяется отношением рабочего времени, затраченного на механизированные работы, ко всему отработанному времени на данный объем продукции или работ.

Коэффициент механизации работ определяется отношением объема продукции или работ, произведенных механизированным способом, к общему их объему.

Для анализа процесса автоматизации производства используются показатели динамики удельного веса автоматических машин и оборудования в общей стоимости рабочих машин и оборудования, а также коэффициенты автоматизации работ и труда, исчисленные аналогично коэффициентам механизации.

Все указанные показатели могут быть исчислены не только в целом по предприятию, но и отдельно по основному и вспомогательному производству, по цехам и производственным процессам. Сравнение показателей (коэффициентов) в динамике за несколько лет показывает, как осуществляется механизация и автоматизация процесса производства, а сравнение плановых и отчетных коэффициентов необходимо для оценки выполнения плана технического развития.

При анализе технического уровня производства следует определить влияние его изменения на производительность труда, фондоотдачу, оборачиваемость оборотных средств. С этой целью изучается динамика фондовооруженности работников предприятия.

С этой целью изучается динамика фондовооруженности работников предприятия.

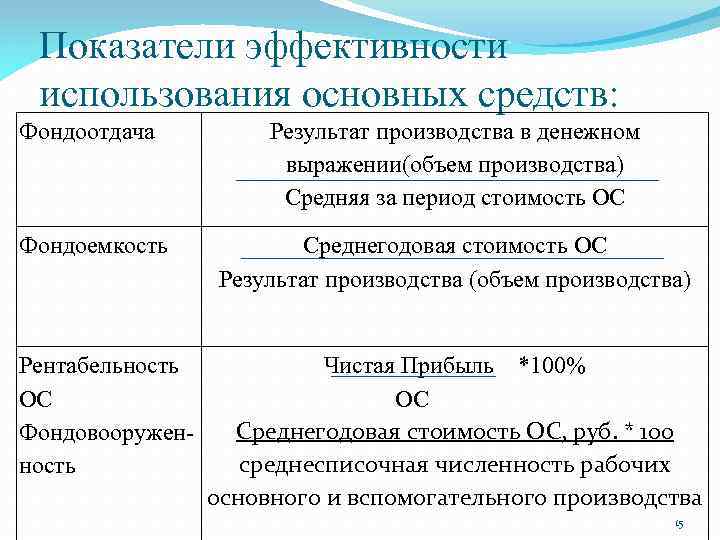

Между фондовооруженностью работников, фондоотдачей основных фондов и производительностью труда существует тесная взаимосвязь, которую можно выразить следующей формулой:

| (2.1) |

| где | — | среднегодовая выработка продукции на одного работника; | |

| R | — | среднесписочная численность работников; | |

| F | — | среднегодовая стоимость основных фондов (средств). |

Таким образом, основными условиями роста производительности труда и увеличения объема продукции являются повышение фондоотдачи основных фондов и фондовооруженности работников. Пользуясь приведенной формулой, можно сопоставить динамику по всем входящим в нее показателям и исчислить влияние фондоотдачи и фондовооруженности работников на производительность труда.

Анализ уровня технологии производства может осуществляться по предприятию в целом, по отдельным производствам и технологическим процессам, по отдельным изделиям или группам изделий, агрегатов, узлов, деталей.

Анализ целесообразно проводить в такой последовательности:

- оценка основных показателей уровня технологии с целью определения степени ее прогрессивности и экономичности;

- разработка основных направлений совершенствования технологии производства на ближайший и отдаленный периоды.

Важными показателями уровня технологии являются удельный вес продукции, изготовленной по прогрессивной технологии, в общем объеме продукции и удельный вес работ, выполненных по прогрессивной технологии.

Показателем технологического уровня является также удельный вес машинного времени в технологической трудоемкости. Анализ должен выявлять наряду с резервами сокращения машинного времени и резервы экономии подготовительно-заключительного и вспомогательного времени на основе совершенствования организации производства, внедрения передовых приемов и методов труда.

Эффективность совершенствования технологии проявляется в первую очередь в снижении трудоемкости, материалоемкости и себестоимости продукции. Данные для анализа снижения технологической трудоемкости и материалоемкости продукции приводятся в технологических картах, плановых и отчетных калькуляциях. Сравнивая фактические затраты времени и материалов за отчетный период с установленными нормами расхода и базисным уровнем, можно установить степень прогрессивности действующих норм и принять меры к внедрению более прогрессивной технологии.

Сравнивая фактические затраты времени и материалов за отчетный период с установленными нормами расхода и базисным уровнем, можно установить степень прогрессивности действующих норм и принять меры к внедрению более прогрессивной технологии.

Для оценки организационного уровня производства используется система показателей. Важнейшим из них является коэффициент непрерывности производства, определяемый отношением средней продолжительности технологического цикла (технологическая трудоемкость отдельных изделий, взвешенная на долю выпуска каждого изделия с учетом процента выполнения норм) к общей длительности производственного цикла.

Степень непрерывности производства в значительной мере зависит от внедрения поточных методов, характеризуемых коэффициентом поточности. Он исчисляется отношением к трудоемкости деталей, обрабатываемых на поточных линиях, общей трудоемкости по соответствующей производственной единице.

Коэффициент поточности по предприятию в целом определяется путем взвешивания коэффициентов по его подразделениям на удельный вес каждого из них в совокупной трудоемкости.

Показатели непрерывности производства можно сравнивать в динамике в разрезе предприятия, производств, цехов, участков, используя данные бизнес-плана и оперативно-технического учета.

К числу показателей организационного уровня производства относится коэффициент специализации, т. е. удельный вес продукции, соответствующей производственному профилю предприятия, в общем объеме выпуска. Рост уровня специализации производства способствует повышению производительности труда и снижению себестоимости продукции.

Организационный уровень производства характеризуют также ритмичность выпуска продукции, уровень потерь от брака, доплаты рабочим за отступления от установленной технологии, сверхплановые потери рабочего времени и др.

Анализ уровня управления характеризует деятельность управляющей системы, ее соответствие объекту управления, способность выбора обоснованных управленческих решений. Эти качества управляющей системы выступают важным фактором интенсификации производства, эффективности его текущего и перспективного развития.

Показателями, характеризующими состояние органов управления, являются коэффициент обеспеченности предприятия управленческими кадрами в целом и по отдельным функциональным группам, удельный вес работников управления в общей численности работающих, их средняя численность и доля в цехах и на участках.

Уровень управления характеризует также широта использования в управленческой деятельности электронно-вычислительной техники и новых методов управления, основанных на расширении границ самостоятельности производственных подразделений, усиление экономических рычагов.

Анализ начинают с оценки количественных и качественных характеристик техники, применяемой в управлении, уровня ее совершенства. Показателями для такой оценки служат стоимость электронно-вычислительной техники и ее доля в стоимости основных производственных фондов, мощность информационно-вычислительного центра, объем информации, обрабатываемой с использованием вычислительной техники.

Уровень технической оснащенности определяет степень механизации и автоматизации управленческого труда. Ее характеризуют уровень комплексной механизации и автоматизации процесса обработки информации и подготовки управленческих решений. Механизация и автоматизация управленческой деятельности создает основу для рассмотрения альтернативных путей развития предприятия и принятия наиболее оптимальных управленческих решений.

Как рассчитывается коэффициент маневренности. Значение коэффициента маневренности. общий капитал

Коэффициент гибкости функционального капитала – это доля в функциональном капитале.

А функциональный капитал (собственные оборотные средства) представляет собой разницу между и краткосрочными обязательствами групп и.

Обратите внимание, что часто используется более простая версия. Любой может быть использован.

Формула расчета (отчетная)

Сначала нужно определить и , а затем подставить их в формулу:

Строка 1210/(строка 1200 бухгалтерского баланса — (П1 плюс П2))

Стандарт

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Повышение уровня запасов в собственном оборотные средства (в функциональном капитале)

При показателе ниже нормы

Снижение уровня запасов в собственных оборотных средствах (в функциональном капитале)

При увеличении показателя

Чрезмерный прирост является скорее негативным фактором, т.к. увеличение затоваривания предприятия.

Если показатель снижается

Даже чрезмерное снижение является скорее положительным фактором.

Примечания (редактирование)

Показатель в статье рассмотрен с точки зрения не бухгалтерского, а финансового менеджмента. Поэтому иногда его можно определить по-разному. Это зависит от подхода автора.

В большинстве случаев университеты принимают любой вариант определения, поскольку отклонения в разных подходах и формулах обычно находятся в пределах максимум нескольких процентов.

Индикатор учитывается в основном бесплатном сервисе и некоторых других сервисах

Если вы видите неточность, опечатку — также, пожалуйста, укажите это в комментариях. Стараюсь писать максимально просто, но если что-то все же не понятно, вопросы и уточнения можно писать в комментариях к любой статье на сайте.

С уважением, Крылов Александр,

Финансовый анализ:

- Определение Коэффициент долговой нагрузки (долгосрочной) представляет собой отношение долгосрочных обязательств П3 к общей сумме активов предприятия. Показатель характеризует долгосрочную долговую нагрузку на активы предприятия. Вы также можете …

- Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — показатель, отвечающий на вопрос, какая доля оборотных средств покрывается собственными…

- Определение Коэффициент текущей ликвидности (покрытие ) — показатель, указывающий, какую часть краткосрочных обязательств P1 и P2 предприятие может покрыть своими оборотными активами. Или, упрощая, что…

- Определение Показатель покрытия краткосрочных обязательств товарно-материальными запасами — это показатель, отвечающий на вопрос о том, насколько краткосрочные обязательства групп П1 и П2 могут быть покрыты средствами, которые могут быть …

- Определение Доля оборотных средств в активах – это отношение суммы оборотных средств к общей сумме активов предприятия. Оборотные активы против внеоборотных — заметно…

- Определение Коэффициент перспективной платежеспособности — отношение малооборотных активов А3 к долгосрочным обязательствам П3, которые либо равны только долгосрочным обязательствам, либо включают в себя также. .

- Уставный капитал (складочный, уставный капитал, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный капитал, вклады товарищей) 1310 — сумма уставного (складочного) капитала, зарегистрированная в учредительных документах как набор вкладов (паев, паев, акций…

Вы также можете …

Вы также можете … .

.Вернуться к

Коэффициент маневренности собственного капитала показывает, какая часть собственных оборотных средств находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами, и какая капитализируется. Значение этого коэффициента должно быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств компании.

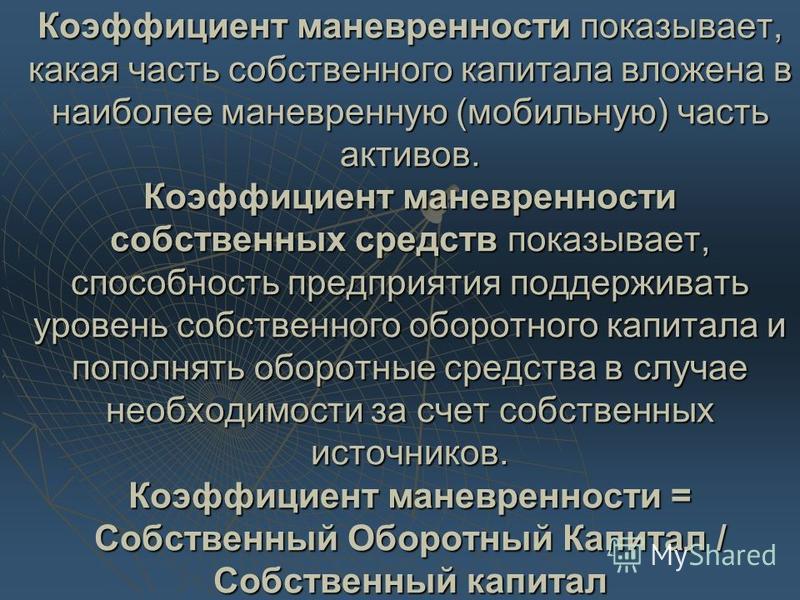

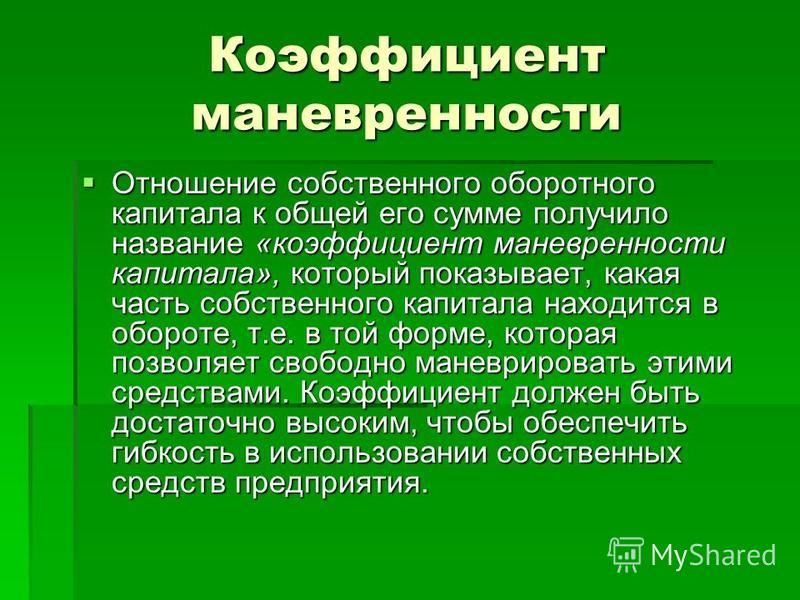

Данный коэффициент рассчитывается как отношение собственных оборотных средств к собственным источникам финансирования.

Этот показатель может существенно варьироваться в зависимости от структуры капитала и отраслевой принадлежности предприятия. Нормальной считается ситуация, при которой коэффициент маневренности в динамике несколько увеличивается. Резкое увеличение этого коэффициента не может свидетельствовать о нормальной работе предприятия. Это связано с тем, что увеличение данного показателя возможно либо при увеличении собственных оборотных средств, либо при уменьшении собственных источников финансирования. В связи с этим резкое увеличение данного показателя автоматически вызовет снижение других показателей, например, коэффициента финансовой самостоятельности, что приведет к усилению зависимости компании от кредиторов. Для определения оптимального значения коэффициента маневрирования необходимо сравнить этот показатель для конкретного предприятия со средним показателем по отрасли или конкурентам.

Резкое увеличение этого коэффициента не может свидетельствовать о нормальной работе предприятия. Это связано с тем, что увеличение данного показателя возможно либо при увеличении собственных оборотных средств, либо при уменьшении собственных источников финансирования. В связи с этим резкое увеличение данного показателя автоматически вызовет снижение других показателей, например, коэффициента финансовой самостоятельности, что приведет к усилению зависимости компании от кредиторов. Для определения оптимального значения коэффициента маневрирования необходимо сравнить этот показатель для конкретного предприятия со средним показателем по отрасли или конкурентам.

Стандартное значение 0,4-0,6.

Коэффициент гибкости собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. инвестируется в наиболее маневренную часть активов.

Рассчитывается как отношение собственных оборотных средств к собственному капиталу.

Формула расчета коэффициента маневренности собственного капитала по данным баланса.

Кмк = с. 490 — с. 190

___________________

стр. 90

Коэффициент, равный отношению собственных оборотных средств предприятия к общей величине его собственных средств. Исходными данными для расчета является бухгалтерский баланс.

Коэффициент маневренности собственных оборотных средств рассчитывается в программе ФинЭкАнализ в блоке Анализ устойчивости рынка как Коэффициент маневренности собственных средств.

Коэффициент маневренности собственных оборотных средств — что показывает

Коэффициент маневренности собственных оборотных средств показывает способность предприятия поддерживать уровень собственных оборотных средств и пополнять при необходимости оборотные средства за счет собственных источников.

Коэффициент маневренности собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по старому балансу:

| К мс = | стр. 490 — стр. 190 490 — стр. 190 |

| стр. 490 |

где с. 190, с. 490 — строки Бухгалтерского баланса (форма №1).

Формула расчета по новым данным баланса:

Коэффициент маневренности собственных оборотных средств — значение

Коэффициент маневренности собственных оборотных средств зависит от структуры капитала и специфики отрасли, составляет рекомендуется в пределах 0,2-0,5. Универсальные рекомендации по величине коэффициента и тенденции его изменения вряд ли возможны.

Отрицательный Коэффициент маневренности собственных оборотных средств означает низкую финансовую устойчивость в сочетании с тем, что средства вкладываются в малооборотные активы (основные средства), а оборотные средства формировались за счет заемных средств.

Была ли эта страница полезной?

Синонимы

Еще найдено о коэффициенте маневренности собственных оборотных средств

- Особенности финансового анализа на сельскохозяйственных предприятиях

Отсюда следует, что коэффициент концентрации собственного капитала будет иметь другой коэффициент и поэтому будет меньше 0,5, но это допустимо при условии эффективной инвестиционной деятельности, коэффициент маневренности собственного капитала показывает долю оборотных средств в общем значение критерия собственного капитала - Анализ структуры капитала и рентабельности ведущих российских нефтегазовых компаний

Нормативное значение коэффициента должно быть менее 0,7. Коэффициент маневренности собственных оборотных средств характеризует способность предприятия поддерживать уровень - Финансовая устойчивость организации и критерии структуры пассивов

Собственные оборотные средства позволяют получить более высокое значение как чистых собственных оборотных средств, так и двух коэффициентов коэффициента наличия собственных оборотных средств и коэффициента маневренность собственного капитала В частности, по уточненному расчету на конец года - Разработка методики оценки финансовой устойчивости организаций обрабатывающей промышленности

Меньше 0 и больше 1 5 Коэффициент маневренности собственных оборотных средств показывает, какая доля собственных оборотных средств предприятия находится в обороте - Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4

Наряду с неудовлетворительным прежних значений показателей финансовой устойчивости исследуемой организации, также имеются положительные явления, так как организация имеет достаточный размер собственных оборотных средств для их безвозмездного использования, о чем свидетельствует достаточно высокий коэффициент маневренности собственного капитала - Классификация организаций по уровню их финансового состояния

Коэффициент обеспеченности запасов собственными оборотными средствами 0,8 при уменьшении показателя на 0,05 вычитается на 1 балл Коэффициент маневренности собственных оборотных средств - Актуальность коэффициентного метода для оценки финансовой устойчивости

SOS Такие как коэффициент маневренности и коэффициент собственного капитала Величина собственного капитала в оборотном капитале рассчитывается по формуле - Комплексный анализ финансовой устойчивости предприятия: коэффициент, экспертный, факторный и индикативный

МанСК — коэффициент маневренности собственного капитала Кобесп сос — коэффициент обеспеченности собственными оборотными средствами Кфу — коэффициент финансовой - Направления анализа финансового состояния организации по отношению к целям управления и потребностям пользователей

Валюта баланса, отн. 0,36 0,49 Коэффициент маневренности Чистый оборотный капитал Собственный капитал, отн. 1,791.30 Доля собственных источников финансирования - Анализ финансовой отчетности. Практический анализ на основе данных бухгалтерской (финансовой) отчетности

Собственные оборотные средства 33002 38449 5447 Коэффициент маневренности собственных оборотных средств Должно быть снижение в динамике за период, превышающий среднепроизводственный - Финансовый анализ предприятия — часть 5

Коэффициент маневренность собственного капитала — 1,252 0,075 Коэффициент промышленной собственности 0,913 0,861 Коэффициент стоимости основных средств - О соотношении и алгоритмах расчета показателей собственных оборотных средств и чистых оборотных средств

Проблема определения размера собственных оборотных средств актуализируется еще и тем, что на ее основе рассчитывается ряд производных от нее показателей, в частности, коэффициент обеспеченности собственными оборотными средствами; коэффициент маневренности собственного капитала. - Методика экономического анализа финансово-хозяйственной деятельности строительной организации в целях подтверждения непрерывности развития

Нормативное значение должно быть больше 0,5. Коэффициент маневренности Собственный оборотный капитал Капитал и резервы Показывает, какую долю занимает вложенный собственный капитал - Коэффициент гибкости оборотного капитала

Коэффициент маневренности оборотного капитала — формула Общая формула расчета коэффициента оборотные средства Собственный капитал Формула расчета по данным бухгалтерского баланса Кмфк Страница 1300 Форма 1 — Страница … Страница 1300 Форма 1 Коэффициент маневренности действующего капитала — величина По показателю Коэффициент маневренности действующего капитала можно судить о том, какой - Влияние оборачиваемости активов и обязательств на платежеспособность организации

Дополнительный Коэффициент покрытия оборотных средств собственным капиталом > 0,5 Коэффициент гибкости подвижности оборотных средств — Коэффициент гибкости подвижности - Диагностика банкротства сельскохозяйственного предприятия с учетом зарубежного опыта

Х3 — коэффициент обеспеченности собственными оборотными средствами Х4 — коэффициент маневренности собственного капитала Х5 — коэффициент дебиторской и кредиторской задолженности - Анализ и оценка эффективности финансовой политики организации

АО «Механика» придерживается умеренно консервативной политики привлечения новых финансовых ресурсов, доли чистых оборотных средств в собственном капитале, коэффициента маневренности собственных оборотных средств в 2012 году составил 0,94 и коэффициент собственного капитала - Перевод долгосрочной задолженности по кредитам и займам в краткосрочную в учете и отчетности

Собственные оборотные средства тыс. руб. 178 778 1667 78 Коэффициент обеспеченности собственными оборотными средствами 0,71 0,66 0,1 - Оценка экономического риска на основе финансовых коэффициентов

А ОБА > 0,1 0,362 1 Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами СК-ВА З > 0,5 0,627 1 Коэффициент маневренности собственного капитала СК-ВА СК > 0,1 0,513

Коэффициент маневренности собственных оборотных средств характеризует способность предприятия поддерживать уровень

Коэффициент маневренности собственных оборотных средств характеризует способность предприятия поддерживать уровень 0,36 0,49 Коэффициент маневренности Чистый оборотный капитал Собственный капитал, отн. 1,791.30 Доля собственных источников финансирования

0,36 0,49 Коэффициент маневренности Чистый оборотный капитал Собственный капитал, отн. 1,791.30 Доля собственных источников финансирования

руб. 178 778 1667 78 Коэффициент обеспеченности собственными оборотными средствами 0,71 0,66 0,1

руб. 178 778 1667 78 Коэффициент обеспеченности собственными оборотными средствами 0,71 0,66 0,1Коэффициент финансовой устойчивости

Коэффициент гибкости собственного капитала — коэффициент, равный отношению собственных оборотных средств предприятия к общей сумме собственных средств. Данными для его расчета является бухгалтерский баланс.

Данными для его расчета является бухгалтерский баланс.

Коэффициент гибкости собственного капитала показывает способность предприятия поддерживать уровень собственных оборотных средств и пополнять оборотные средства при необходимости за счет собственных источников.

Общая формула расчета коэффициента:

Коэффициент маневренности собственного капитала зависит от структуры капитала и специфики отрасли, рекомендуется в пределах 0,2-0,5, но универсальные рекомендации по его величине и тенденции изменения вряд ли возможны.

Поэтому каждому предприятию в зависимости от сферы деятельности и поставленных на данный момент задач необходимо установить для себя нормативное значение коэффициента.

Поэтому каждому предприятию в зависимости от сферы деятельности и поставленных на данный момент задач необходимо установить для себя нормативное значение коэффициента.

Нормативное значение ≤ 1 . .. Рост коэффициента свидетельствует об увеличении финансовой зависимости предприятия. Он показывает, какая часть собственных средств рубля заемна. Чем больше коэффициент превышает 1, тем больше зависимость компании от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, прежде всего скоростью оборачиваемости оборотных средств. Поэтому дополнительно необходимо определить скорость оборачиваемости материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее, чем оборотные средства, это означает достаточно высокую интенсивность поступлений в предприятие Денег, т.е. как следствие — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может значительно превышать 1,9.0003

.. Рост коэффициента свидетельствует об увеличении финансовой зависимости предприятия. Он показывает, какая часть собственных средств рубля заемна. Чем больше коэффициент превышает 1, тем больше зависимость компании от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, прежде всего скоростью оборачиваемости оборотных средств. Поэтому дополнительно необходимо определить скорость оборачиваемости материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее, чем оборотные средства, это означает достаточно высокую интенсивность поступлений в предприятие Денег, т.е. как следствие — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может значительно превышать 1,9.0003

ОПРЕДЕЛЕНИЕ

Коэффициент гибкости собственного капитала — важнейший показатель финансово-экономической эффективности предприятия, отражающий степень самостоятельности предприятия с позиций наличия собственных оборотных средств.

Наличие необходимого объема собственных оборотных средств считается ключевым условием развития бизнеса, поскольку эти ресурсы чаще всего выступают основным источником инвестиционной деятельности и модернизации производства.

Формула коэффициента маневренности собственного капитала по балансу рассчитывается отношением суммы собственных оборотных средств предприятия к показателю, соответствующему объему собственного капитала.

Формула коэффициента гибкости собственного капитала

Существует несколько основных формул коэффициента гибкости, которые рассчитываются с использованием данных баланса предприятия.

Простейшая формула коэффициента гибкости собственного капитала в балансе требует данных из строк 1100 и 1300 ББ. Разница между строкой 1300 и строкой 1100 составляет сумму собственных оборотных средств компании. Строка 1300 показывает размер капитала компании.

Первая формула коэффициента маневренности баланса собственного капитала выглядит так:

КМ = (строка 1300 — строка 1100) / строка 1300

При наличии больших объемов долгосрочных обязательств в структуре обязательств общества, формулу коэффициента гибкости собственного капитала по балансу необходимо дополнить показателями строки 1400 бухгалтерского баланса. В итоге формула будет выглядеть так:

В итоге формула будет выглядеть так:

КМ = ((строка 1300 + строка 1400) — строка 1100) / строка 1300

Предприятия, имеющие значительные суммы краткосрочных обязательств, могут рассчитать коэффициент гибкости по формуле, определяющей величину собственных основных средств по разнице между строками 1200 и 1500 бухгалтерского баланса.

Третий вариант формулы выглядит так:

КМ = (строка 1200 — строка 1500) / строка 1300

В экономическом анализе хозяйственной деятельности предприятия нашли широкое распространение другая формула коэффициента гибкости собственного капитала по бухгалтерский баланс, в котором участвуют показатели бухгалтерского баланса из строки 1530:

КМ = ((стр. 1300+ стр. 1400+ стр. 1530) — стр. 1100) / (стр. 1300 + стр. 1530)

Нормативное значение

Формула коэффициента маневренности собственного капитала по балансу позволяет получить следующую информацию:

- Доля собственных средств компании, находящихся в обороте;

- Степень финансовой независимости компании.

В зависимости от полученного значения по формуле можно судить об эффективности бизнес-модели компании:

- При значении коэффициента менее 0,3 можно говорить о серьезных проблемах в развитии предприятия, высокой степени его зависимости от заемных источников, низкой платежеспособности. Часто в такой ситуации кредиторы вынуждены отказывать фирме в предоставлении значительных сумм средств, а инвесторы ставят под сомнение перспективность вложений в этот бизнес.

- При нахождении коэффициента маневренности в диапазоне 0,3-0,6 получается вполне оптимальное значение.

- Если коэффициент маневренности превышает значение 0,6, его интерпретация зависит от структуры текущих кредитов, в том числе от степени ликвидности собственных оборотных средств.

Высокий коэффициент гибкости при наличии низкой ликвидности собственных оборотных средств компании считается приемлемым только в случае, если его значение превышает 0,6. Если при этом коэффициент равен 0,6 (и более), предприятие может начать испытывать трудности в своевременной конвертации собственных оборотных средств в инвестиции, которые направлены на расширение (модернизацию) производства.

Примеры решения задач

ПРИМЕР 1

| Упражнение | Предприятие имеет следующие цифры бухгалтерской отчетности за текущий и последний отчетный период: Строка 1100 — 7350 тыс. руб., Строка 1300 — 8075 тыс. руб., Линия 1400 — 1145 тыс. руб. Ряд 1100 — 7300 тыс. руб., Линия 1300 — 7900 тыс. руб., Линия 1400 — 1191 тыс. руб. Найти коэффициент маневренности собственного капитала за 2 года. |

Коэффициент маневренности

Прежде чем говорить о том, что включает в себя коэффициент маневренности собственного капитала , необходимо четко разобраться в самом понятии.

Итак, это в первую очередь показатель, указывающий, какая часть капитала находится в обороте, тем самым формируя представление о том, какая часть наличных денег может быть использована в других инвестициях и какая капитализируется. В то же время коэффициент маневренности должен быть достаточно высоким, это позволит использовать собственные средства предприятия на определенные нужды (закупка сырья, комплектующих и т. д.), не находясь на грани банкротства.

д.), не находясь на грани банкротства.

Если данный показатель снижается, это означает, что на предприятии наблюдается замедление темпов погашения дебиторской задолженности, а также ужесточаются условия предоставления товарных кредитов со стороны подрядчиков и поставщиков. И наоборот, если она увеличивается, то это означает, что способность предприятия погашать текущие обязательства увеличивается, кредитоспособность организации растет.

Считается, что коэффициент маневренности указывает на отношение оборотных средств, которыми располагает предприятие, к другим источникам финансирования. Неудивительно, что этот показатель не является постоянным и неизменным. Он может варьироваться и зависит от отрасли, принадлежности предприятия и его структуры.

Наиболее удачным считается вариант, когда коэффициент маневренности функционирующего капитала в динамике пусть незначительно, но увеличивается. Такое увеличение коэффициента говорит лишь о том, что организация нормально функционирует. Дело в том, что этот показатель может увеличиваться только при увеличении собственных оборотных средств или уменьшении дополнительных источников финансирования. Существует прямая зависимость, которая при резком увеличении этого показателя может автоматически вызвать снижение других показателей. Например, коэффициент финансовой автономии резко возрастет и приведет к зависимости организации от кредиторов.

Дело в том, что этот показатель может увеличиваться только при увеличении собственных оборотных средств или уменьшении дополнительных источников финансирования. Существует прямая зависимость, которая при резком увеличении этого показателя может автоматически вызвать снижение других показателей. Например, коэффициент финансовой автономии резко возрастет и приведет к зависимости организации от кредиторов.

Следует сказать, что с финансовой точки зрения этот показатель должен быть максимально высоким, тогда это лучше для самого предприятия, ведь это означает, что организация может свободно маневрировать в своей финансовой деятельности и не боится быть зависим от них. Оптимальным можно считать, когда у коэффициент маневренности равен 0,5, хотя в этом случае некоторые специалисты склоняются даже к 0,3.

Если говорить о формуле, по которой можно рассчитать этот показатель, то она должна включать точные данные о прибыли и расходах конкретного предприятия, поэтому лучше это делать, вооружившись цифрами из бухгалтерии или специальной программы .