бухучет доходов и расходов: основы, счета бухгалтерского учета

Каждое коммерческое предприятие в своей деятельности стремится заработать. С желанием работать «в плюс», неразрывно связаны два термина – это «бухучет Доходов» и «бухучет Расходов». Сегодня поговорим о бухгалтерских счетах для этих терминов.

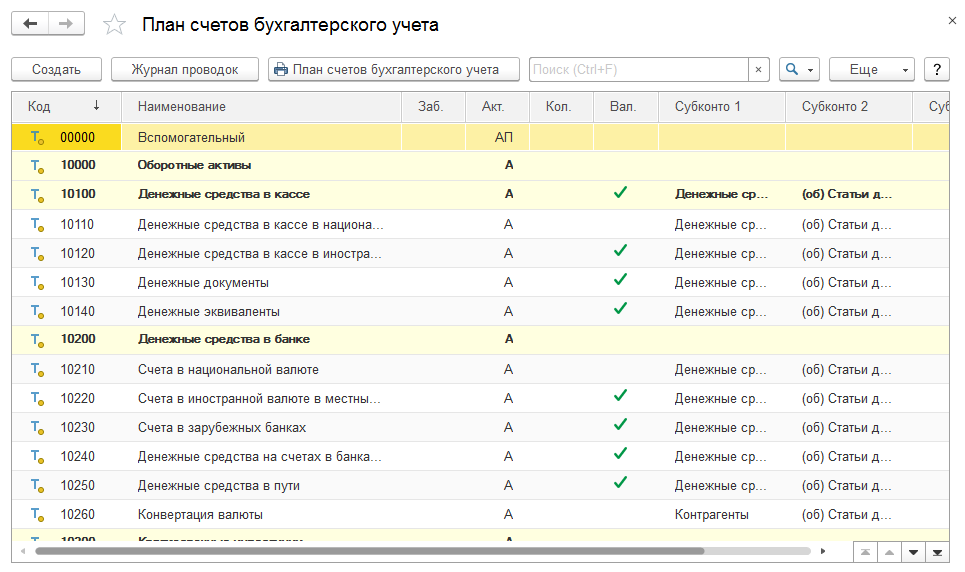

Если просмотреть весь план счетов бухгалтерского учета, то можно найти счета, собирающие информацию о деятельности предприятия для понятий Доходы и Расходы.

Предлагаю выполнить это задание самостоятельно. Нам потребуется план счетов. Мы возьмем план счетов из программ 1С Бухгалтерия. Будем привыкать к тому, как он выглядит, поскольку на программах 1С мы отработаем навыки. План счетов бухучета скачать бесплатно.

Просмотрите план счетов бухучета и выпишите все счета, которые вы могли бы отнести:

- к Доходам

- к Расходам

Из плана счетов бухгалтерского учета выбирайте только счета-группы, конкретные субсчета не надо. Как только вы выполните это задание, читайте дальше.

Бухгалтерские счета по Доходам

В бухгалтерском учете для учета этой информации существует всего два счета: 90 и 91. Если вы выписали еще 99 и 84 счета, то это от того, что их названия как-то связаны со словами «прибыль», «доход» или включают их.

Мы же остановимся на трех счетах: 90, 91, 99. И по частоте их использования в бухгалтерском учете поставим в такую последовательность: 90, затем 91 и обособлено идет 99. Суть этой последовательности заключается в том, что в течении месяца Доходы предприятия собираются на 90 счете и, в некоторых ситуациях, на 91. И, только в конце месяца, результат с 90 и 91 счетов перейдет на 99.

Как видите, бухучет доходов разделяют на 2 счета (90 и 91). И вот почему.

90 счет — это учет Доходов от продажи по основной деятельности. Т.е. той деятельности, ради которой создавалась фирма. Именно эти конкретные названия деятельностей были указаны во время создания фирмы.

91 счет – это учет Доходов от продаж по не основной деятельности. К не основной деятельности относятся продажи «ресурсов фирмы». Чаще всего это продажа материалов (10 счет) и продажа основных средств (01 счет). А также непредвиденные доходы за счет получения штрафов, компенсаций, кредиторской задолженности.

К не основной деятельности относятся продажи «ресурсов фирмы». Чаще всего это продажа материалов (10 счет) и продажа основных средств (01 счет). А также непредвиденные доходы за счет получения штрафов, компенсаций, кредиторской задолженности.

В определенный момент времени, подводятся итоги отдельно по 90 и 91 счетам. Результат каждого счета относится на 99 счет. А уже 99 счет показывает чистую налогооблагаемую прибыль от деятельности. Определенным моментом называется понятие «Закрытие месяца», о котором мы поговорим позже.

Бухгалтерские счета по Расходам

Для термина Расходы, я уверен, вы выписали не меньше трех бухгалтерских счетов. Это уж точно. Вот какие счета выписал я – 20, 25, 26, 44, 90, 91. У вас, возможно, больше. Ничего страшного. Я то выписал те, которые самые распространенные. Немного об этих счетах.

Для производственной деятельности ядром бухгалтерских счетов по Расходам будут 20,25,26, иногда еще и 23.

Для торговой деятельности – это 44 счет.

Для оказания услуг – это 26 счет, иногда — 20.

91 счет может применяться у всех видов деятельности, если на то есть ситуации: продажа материалов, основных средств и другие расходы определенного вида.

Больше практических знаний мы получим на занятиях, где научимся составлять проводки, правильно понимать результаты и затем сможем «делать» самый обычный, везде встречающийся, бухучет.

Список счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

На сайт Виакадемии ↵

- Вы здесь:

- Главная

- Список счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- План счетов бухгалтерского учета

Данная таблица является приложением к статье «План счетов организации (не кредитной, не финансовой, не бюджетной)».

План счетов утвержден Приказом Минфина РФ 94н от 31.10.2000 и применяется во всех организациях, кроме кредитных, бюджетных и финансовых.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее — материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы.

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 05 «Амортизация нематериальных активов» предназначен для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

Подробнее

- План счетов бухгалтерского учета

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

Подробнее

- План счетов бухгалтерского учета

Данная страница является приложением к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Счет 09 «Отложенные налоговые активы» предназначен для обобщения информации о наличии и движении отложенных налоговых активов. Отложенные налоговые активы принимаются к бухгалтерскому учету в размере величины, определяемой как произведение вычитаемых разниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Подробнее

Знаете ли Вы, что…?

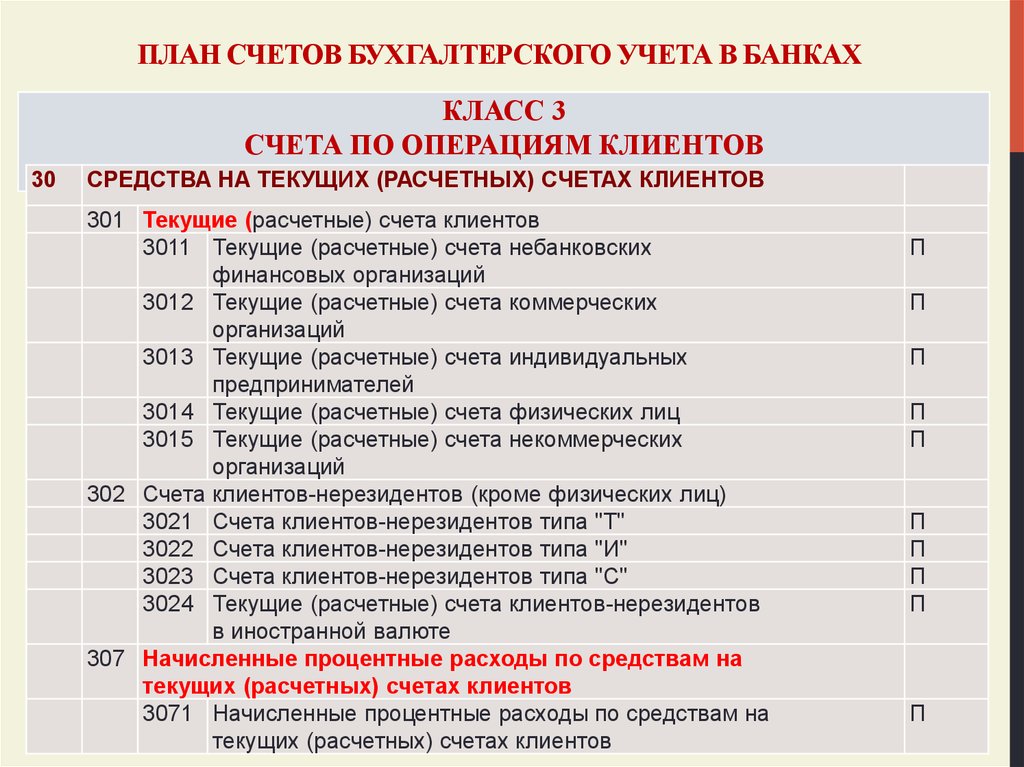

Знаете ли Вы, что более 1200 счетов содержит План счетов бухгалтерского учета в кредитных организациях?

Блиц ответ о банках

Сколько цифр в БИК?

Интернет-магазин для Вас и Вашего бизнеса!

НАШИ КУРСЫ«Мастер банковского дела»

«Основы бухучета в банке»

«Банковский аналитик»

«Подлинность и платежеспособность денежных знаков для кассовых работников кредитных организаций»

«Java-разработчик веб-приложений»

«Enterprise Java-разработчик»

«Веб Java-разработчик»

«Разработчик программных роботов»

«Беспроводные сети Wi-Fi»

«Передача и коммутация данных в компьютерных сетях»

«Технологии TCP/IP»

«Управление эмоциями и эмоциональный интеллект»

«Делопроизводство (документационное обеспечение)»

«Управление человеческими ресурсами»

Новости мировой валютной индустрии

Современные платежные системы

Банкноты стран мира

Печатные книги

Электронные книги

БАНКОВСКОЕ ОБОРУДОВАНИЕСчетчики банкнот

Детекторы банкнот

Сортировщики банкнот

Сортировщики монет

Упаковщики банкнот

Дезинфекция банкнот

ПРОФБАНКИНГ

Почему ПрофБанкинг?

О проекте ПрофБанкинг

Презентация

Благотворительность

Викторины и конкурсы

Поиск

Банковские новости

Горячие новости

Новости одной строкой

Нормативные акты

Разъяснения Банка России

Формы документов банка

Курсы по банковскому делу

Статьи о банковском деле

Блиц-ответ о банках

Знаете ли Вы, что. ..

..

Обложки для документов

Карта сайта

ДЛЯ ПАРТНЕРОВ

Пресс-релизы

Анонсы мероприятий

Список мероприятий

Прошедшие мероприятия

Наши партнеры

Партерская программа

Лента новостей

Что такое счета доходов в бухгалтерском учете?

Что такое счета доходов в бухгалтерском учете?

Время чтения: 3 минуты

Понимание ваших счетов доходов дает представление о движении денежных средств и финансовом состоянии вашего бизнеса.

В этой статье мы поговорим о счетах доходов, о том, какую информацию вы найдете на счетах доходов, примерах счетов доходов и использовании счетов доходов.

Что такое счета доходов в бухгалтерском учете? Счета доходов или отчеты о прибылях и убытках также могут называться временными или номинальными счетами. Он записывает доходы, расходы, прибыль и убытки вашего бизнеса за определенный период.

Вы можете наглядно увидеть прибыльность своего бизнеса за отчетный период.

Какой тип информации содержится в отчетах о прибылях и убытках?Отчет о прибылях и убытках содержит доходы и расходы компании и отслеживает все расходы, связанные с каждой операцией.

Крупные компании могут иметь разные отчеты о прибылях и убытках для отслеживания доходов и расходов, связанных с различными производственными линиями, отделами и подразделениями.

Счета отчета о прибылях и убытках используются для записи операций, включающих:

- Операционные доходы

- Внереализационные доходы

- Операционные расходы

- Внереализационные расходы

- Прибыли и убытки

Это доход, который ваш бизнес получает от коммерческой деятельности. Основным способом получения дохода является продажа вашего продукта или предоставление услуги.

Операционный доход зависит от отрасли. Например, интернет-магазин получает свой операционный доход от продажи товаров, а ютубер получает доход от просмотров контента или размещения рекламы.

Например, интернет-магазин получает свой операционный доход от продажи товаров, а ютубер получает доход от просмотров контента или размещения рекламы.

Эти доходы не являются частью основных бизнес-услуг вашей компании. Обычно они не производятся в результате основной деятельности компании и не ожидаются регулярно.

Внереализационная выручка обычно находится ниже операционного дохода и выше чистой прибыли/прибыли в вашем финансовом отчете.

Примерами таких доходов могут быть продажа активов (зданий, транспортных средств, оборудования и т. д.), инвестиционный доход или доход от урегулирования судебного дела.

Операционные расходы (OPEX) Это расходы вашей компании, которые не связаны с производством продукта. Операционные расходы связаны с обычными деловыми операциями, такими как аренда имущества, техническое обслуживание и ремонт, коммунальные услуги, стоимость запасов, маркетинг, страхование и средства, выделяемые на исследования и разработки.

Зная свои операционные расходы, вы можете рассчитать коэффициент операционных расходов вашей компании (OER), что поможет вам сравнить ваши расходы с доходами. С помощью ООР вы можете увидеть, насколько справедлив ваш бизнес по сравнению с конкурентами в вашей отрасли.

Внереализационные расходыЭто расходы, не связанные напрямую с основной деятельностью. Наиболее распространенными внеоперационными расходами являются начисление процентов по долгу, списание товарно-материальных запасов и урегулирование судебных исков.

Наличие подробных отчетов о ваших внереализационных расходах, сравнимых с операционными расходами, дает более четкое представление о деятельности вашей компании.

Прибыли и убыткиЭто доход, который ваш бизнес получает от одноразовой транзакции, которая не повторяется. Это положительная разница между ценой приобретения товара или услуги и их текущей ценой.

Примерами доходов от прибыли являются получение денег в результате судебного урегулирования, продажа части бизнеса или продажа оборудования или собственности компании.

Убытки возникают, когда расходы превышают доходы от одной операции или суммы операций за отчетный период. Другой распространенный тип убытков также может означать, что стоимость вашего бизнес-актива снижается на протяжении всего срока его полезного использования.

Примеры счетов отчета о прибылях и убыткахПеречислены общие, в том числе;

- Чистый объем продаж (продажи или выручка)

- Себестоимость проданных товаров (COGS)

- Возврат продаж и надбавки

- Доходы от услуг

- Расходы на заработную плату

- Продам

- Общие и административные расходы

- Расходы на заработную плату

- Доход до налогообложения

Узнайте 10 способов избежать уплаты налогов на законных основаниях.

- Расходы на аренду

- Коммунальные расходы

- Расходы на рекламу

- Автомобильные расходы

- Расходы на амортизацию

- Процентные расходы и многое другое.

Использование

Счета отчета о прибылях и убытках предоставляют ценную информацию об эффективности вашего бизнеса и помогают принимать обоснованные решения, которые могут повлиять на рост бизнеса.

Поскольку малый бизнес заинтересован в долговечности своей деятельности, вам следует следить за своими счетами доходов.

- Отчеты по запросу: С бухгалтерским программным обеспечением удобно отслеживать денежные потоки вашего бизнеса и создавать ежеквартальные или ежемесячные отчеты. Эти отчеты могут помочь вам и потенциальным инвесторам следить за эффективностью вашего бизнеса и принимать обоснованные решения. Вы также можете определить угрозы для непрерывности вашего бизнеса.

- Отслеживайте свои расходы: По мере роста малого бизнеса растут и расходы, и их становится легко потерять из виду. Отчет о прибылях и убытках помогает отслеживать эти расходы и выделяет будущие расходы, чтобы не застать ваш бизнес врасплох в любое время.

- Сравнение вашей компании : Информация о счетах доходов, такая как коэффициент операционных расходов (OER), может помочь сравнить две или более компаний. Вы можете использовать это, чтобы определить, насколько эффективно работает ваша компания по сравнению с предприятиями аналогичного размера в разных секторах.

- Подача заявки на получение кредита: Отчеты о доходах полезны при подаче заявок на получение кредита. Кредиторы или финансовые учреждения обычно просят узнать, сколько ваша компания зарабатывает, прежде чем выдавать кредиты, поскольку эти отчеты предоставляют кредиторам достоверную информацию для анализа.

Для растущего малого бизнеса очень важно внимательно следить за отчетами о доходах.

Таким образом, вы можете увидеть, сколько прибыли или убытков приносит ваш бизнес за отчетный период.

Данные по счету доходов становятся еще более ценными по сравнению с несколькими отчетными периодами. Akaunting предлагает комплексное бухгалтерское решение, позволяющее взглянуть на ваш бизнес с высоты птичьего полета.

бухгалтерский учет для малого бизнесабесплатное бухгалтерское программное обеспечениеприложения для малого бизнеса

Что такое учет национального дохода? Как это работает и примеры

Что такое учет национального дохода?

Учет национального дохода — это система бухгалтерского учета, которую правительство использует для измерения уровня экономической активности страны в определенный период времени. Бухгалтерские записи такого рода включают данные об общих доходах, полученных отечественными корпорациями, заработной плате, выплаченной иностранным и домашним работникам, а также суммах, потраченных на налоги с продаж и подоходный налог корпораций и физических лиц, проживающих в стране.

Ключевые выводы

- Учет национального дохода — это государственная система бухгалтерского учета, которая измеряет экономическую активность страны и дает представление о том, как работает экономика.

- Такая система будет включать общие доходы отечественных корпораций, выплаченную заработную плату, а также данные о налоге с продаж и подоходном налоге для компаний.

- Национальные системы учета доходов позволяют странам оценивать текущий уровень жизни или распределение доходов среди населения, а также оценивать влияние различных экономических политик.

- Однако точность анализа учета национального дохода зависит от точности собранных данных.

Учет национального дохода

Понимание учета национального дохода

Хотя учет национального дохода не является точной наукой, он дает полезную информацию о том, насколько хорошо функционирует экономика и где генерируются и тратятся деньги. В сочетании с информацией о соответствующем населении данные о доходе на душу населения и росте могут быть изучены за определенный период времени.

Некоторые показатели, рассчитываемые с использованием учета национального дохода, включают валовой внутренний продукт (ВВП), валовой национальный продукт (ВНП) и валовой национальный доход (ВНД). ВВП широко используется для экономического анализа на национальном уровне и представляет собой общую рыночную стоимость товаров и услуг, произведенных в конкретной стране за выбранный период времени.

ВВП широко используется для экономического анализа на национальном уровне и представляет собой общую рыночную стоимость товаров и услуг, произведенных в конкретной стране за выбранный период времени.

В США Бюро экономического анализа (БЭА) готовит и публикует данные по счетам национального дохода. Примеры счетов национального дохода, публикуемых БЭА, включают внутренний продукт и доход, личный продукт и доход, сбережения и инвестиции, а также зарубежные операции.

Особые указания

Информация, собранная с помощью учета национального дохода, может использоваться для различных целей, таких как оценка текущего уровня жизни или распределения дохода среди населения.

Кроме того, учет национального дохода обеспечивает метод сравнения деятельности в различных секторах экономики, а также изменений в этих секторах с течением времени. Тщательный анализ может помочь в определении общей экономической стабильности в стране.

Например, США используют информацию о текущем ВВП при формировании различных политик. Широко используемая формула для расчета ВВП — расходный подход — также известна как уравнение учета национального дохода. Формула:

Широко используемая формула для расчета ВВП — расходный подход — также известна как уравнение учета национального дохода. Формула:

ВВП = C + G + I + NX

где:

- C = потребление;

- G = государственные расходы;

- I = инвестиции

- NX = чистый экспорт (экспорт-импорт)

Учет национального дохода и экономическая политика

Количественная информация, связанная с подсчетом национального дохода, может быть использована для определения результатов различных экономических политик. Рассматривая совокупность экономической деятельности в стране, учет национального дохода предоставляет экономистам и статистикам подробную информацию, которую можно использовать для отслеживания состояния экономики и прогнозирования будущего роста и развития.

Эти данные могут служить ориентиром в отношении инфляционной политики и могут быть особенно полезны в развивающихся странах с переходной экономикой, а также в качестве статистических данных об уровнях производства в связи с перемещением рабочей силы.

Эти данные также используются центральными банками для установления и корректировки денежно-кредитной политики и воздействия на устанавливаемую ими безрисковую процентную ставку. Правительства также обращают внимание на такие показатели, как рост ВВП и безработица, для определения фискальной политики с точки зрения налоговых ставок и расходов на инфраструктуру. В глобальном масштабе Международный валютный фонд (МВФ), Всемирный банк и Организация экономического сотрудничества и развития (ОЭСР) собирают воедино информацию о национальном доходе и публикуют ее.

Критика учета национального дохода

Точность анализа, относящегося к учету национального дохода, зависит от точности собранных данных. Несвоевременное предоставление данных может сделать их бесполезными для анализа и создания политик.

Кроме того, некоторые данные не рассматриваются, например, влияние теневой экономики и незаконного производства. Это означает, что эти виды деятельности не отражаются в анализе, даже если их влияние на экономику сильно.